Анализ эффективности валютных операций (на примере АО «Цеснабанк»)

Содержание

Введение ……………………………………………………………….………….3

1 Валютный рынок и экономическая сущность валютных

операций коммерческого банка …………………………………………………6

1.1 Валютный рынок Республики Казахстан и его инструменты……….....6

1.2 Экономическое содержание валютных операций ……………………..16

1.3 Характеристика проведения валютных операций……………………. 25

2 Оценка валютных операций банков ………………………………………..30

2.1 Анализ курса тенге и факторы, влияющие на валютный курс ……….30

2.2 Методы оценки и оптимизации валютного риска ……………………42

2.3 Деятельность АО «Цеснабанк» на рынке валютных операций

и международных отношений ……………………………………………....47

3 Анализ эффективности валютных операций

(на примере АО «Цеснабанк») …………………………………………………54

3.1 Анализ наличных и срочных операций с иностранной валютой……..54

3.2 Анализ доходности валютных операций коммерческого банка …….61

3.3 Разработка рекомендаций по совершенствованию валютных

операций и повышению их эффективности ……………………………….65

Заключение ……………………………………………………………………...72

Список использованных источников …………………………………………..74

Приложения……………………………………………………………………...76

Введение

Развитие казахстанской экономики невозможно без развития финансового рынка, составной частью которого является валютный рынок.

Валютной рынок как форма организации движения валютных ценностей за последние годы получил большей темп роста.

Свидетельством тому служит появление новых уполномоченных банков, валютных бирж, валютных отделов на фондовых биржах, широкой сети пунктов обмена валюты, резкий рост объема валютной выручки организаций от продажи ими на экспорт товаров, работ и услуг, бурное развитие торговли валютными фьючерсами и опционами.

Казахстан в период с 2002 по 2009 год включительно привлек в свою экономику $108 млрд. прямых иностранных инвестиций. При этом основными инвесторами являются компании Нидерландов, США, Великобритании, Франции, Италии, России и других стран. Выгодное географическое положение, благоприятный инвестиционный климат и открытая экономическая политика Казахстана — это те условия, которые позволяют республике привлекать за рубежом финансовые ресурсы. Инвестиционные преференции в Казахстане одинаковы как для внутренних, так и для внешних инвесторов.

Развитие внутреннего валютного рынка Казахстана требует обобщение опыта его функционирования и возможностей. Использование специалистами накопленного опыта валютных операций на казахстанском валютном рынке дает толчок для дальнейшего развития этого рынка.

Валютный рынок есть своеобразный инструмент согласования интересов продавца и покупателя валютных ценностей. Любое действие продавца или покупателя на рынке связано с коммерческим риском.

Коммерческий риск есть опасность возможных потерь от осуществления той или иной финансово-коммерческой деятельности. Валютный рынок содержит также понятие валютного риска – получение хозяйствующим субъектом дополнительных расходов или доходов в зависимости от изменения курсов валют.

Валютные операции – это одна из важных составляющих банковской деятельности в нашей республике. Валютные операции представляют собой операции по переходу права собственности на валюту и валютные ценности. Национальной валютой Республики Казахстан является тенге.

Основой валютного законодательства является Закон Республики Казахстан от 13.06.2005 N 57-3 "О валютном регулировании и валютном контроле", а также правила осуществления валютных операций в РК с изменениями и дополнениями, которые подтверждены правлением Национального Банка РК ПП № 60 от 25.06.2007 г., рег.№ 2362; ПП № 76 от 24.08.2009 г., рег.№ 2611

Операции с иностранной валютой и валютными ценностями подразделяются на текущие операции и операции, связанные с движением капитала. Также существует наличные и срочные валютные операции, операции по привлечению и размещению валютных средств, операции торгового и неторгового характера, открытие и ведение валютных счетов клиентов.

Валютный риск представляет собой риск изменения стоимости финансового инструмента в связи с изменением курсов обмена валют. Финансовое положение и денежные потоки банка подвержены воздействию колебания курса обмена иностранных валют. Правление Банка устанавливает лимиты в отношении уровня рисков по различным валютам, по секторам экономики и в целом. Эти лимиты также соответствуют обязательным требованиям, установленным Национальным Банком Республики Казахстан. Уполномоченные банки осуществляют валютные операции в соответствии с лицензией и контроль над соблюдением клиентами валютного законодательства и предоставлением ими отчетности о проводимых операциях.

Тем не менее, валютные операции коммерческого банка это целостная категория, представляющий собой сложный механизм, требующей особого внимания и новых системных подходов к управлению, от которых, прежде всего, зависит успех работы коммерческого банка.

Этим обуславливается актуальность данной работы, а в настоящее время происходит дальнейшее увеличение масштабов хозяйственной деятельности, расширение экономических связей Республики Казахстан с другими государствами, углубление международного разделения труда.

Мировая экономика и мировая торговля не может существовать без денежных ресурсов, т.е. валюты и валютных операций различных финансовых институтов и в частности коммерческих банков. Существует много нерешенных и дискуссионных вопросов в области валютных операций, объективная необходимость их изучения предопределяет актуальность работы.

Цель данной дипломной работы состоит в анализе валютных операций, раскрытии их сущности, видов и значения, определении факторов, влияющих на проведение банковских валютных операций, рассмотрении рисков, а также в оценке эффективности операций с иностранной валютой и разработки рекомендации по их совершенствованию.

Согласно поставленной цели необходимо решать определенные задачи:

- Изучить теорию вопроса валютных операций коммерческих банков

- Описать понятие валютных операций, проанализировать динамику курса тенге по отношению к основным валютам.

- Установить влияние курса тенге на банковские валютные операции.

- Провести анализ валютного рынка Костанайской области.

- Выявить состояние валютного рынка и его динамику, провести анализ валютных операций на примере АО «Цеснабанк».

Объект исследования валютные операции и валютные отношения. Предмет исследования валютные операции коммерческого банка АО «Цеснабанк».

Дипломная работа состоит из введения трех глав заключения и списка использованных источников и приложений.

В настоящий время существуют различные экономические труды, освещающие вопросы валютных операций коммерческих банков, в том числе и в зарубежных странах это широко известны работы Жукова Е.Ф., Лаврушина О.И., Белоглазовой Г.Н., Пановой Г.С., Колесникова В.И., Львова Ю.И., Киселёва В.В., Кроливецкой Л.П., Соколинской Н.Э., Дюсембаева К.Ш., Сейткасимова Г.С. и др.

Теоретической основой послужили труды многих видных зарубежных и отечественных экономистов, таких как: Ковалев В.В., Стоянова Е.С., Дюсембаев К.Ш., Сейткасимов Г.С., Шеремет А.Д., Сайфулин Р.С. и другие.

1 Валютный рынок и экономическая сущность валютных операций коммерческого банка

1.1 Валютный рынок РК и его инструменты

В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная валюта. Например, если Казахстанская фирма заключает контракт с Американской на поставку оборудования, то ей нужна американская валюта для оплаты сделки. Для этих и других целей существуют специальные рынки, на которых может быть куплена или продана иностранная валюта и которые называются валютными рынками.

Следовательно, возникает необходимость точного определения валютного рынка. Итак, валютный рынок – это официальный центр, где совершается купля-продажа валют (иностранных или национальных) по курсу, складывающемуся на основе их спроса и предложения[1].

Как и любой другой, будь то финансово-кредитный или рынок золота, валютный рынок имеет свои, присущие только ему особенности.

К основным характеристикам валютного рынка надо отнести:

1) специфичность проведения валютных операций на валютном рынке, т.е. техника валютных операций, упрощена, все расчеты осуществляются по корреспондентским счетам банков;

2) непрерывность проведения валютных операций на валютном рынке, это означает, что валютные операции совершаются без перерыва в течение суток (и днем, и ночью) и в каждой точке света;

3) транспарентность рынка, вытекающая из предыдущей особенности, т.е. это предоставление всей информации, касающейся изменения валютного курса, всем его участникам в течение суток (дилерам, брокерам, агентствам рейтинга);

4) двойная роль отдельных видов валютных операций. На валютном рынке, например, фьючерсные и форвардные сделки выполняют роль срочных валютных операций, но, с другой стороны, эти операции одновременно являются способами страхования валютного риска;

5) широкое развитие валютных спекулятивных и арбитражных операций и сосредоточение этих операций в так называемых спекулятивных фондах – фондах хеджирования[2].

Исходя из круга участников валютного рынка, можно привести еще одно его определение. Валютный рынок – это глобальный рынок, функционирующий круглосуточно, включая широкую сеть банков, брокерских фирм, транснациональных корпораций, биржевых предприятий.

Основными участниками валютного рынка, конечно, являются банки – государственные и коммерческие. До 90% валютных сделок совершаются банками между собой и с отдельными клиентами, чаще всего торгово-промышленными.

Валютные сделки, совершаемые банками между собой, строятся на так называемых межбанковских расчетах. Межбанковские расчеты представляют собой систему безналичных расчетов между банковскими учреждениями, основанную главным образом на прямых переводах денежных средств и регулярных зачетах их взаимных требований и обязательств.

Для проведения платежей расчетно-кассового обслуживания клиентов и других валютных операций банки по поручению друг друга устанавливают между собой отношения, как правило, на договорной основе, получившие название межбанковских корреспондентских отношений.

Главной операцией крупных коммерческих банков - корреспондентов является клиринг (взаимный зачет) чеков и других расчетно-платежных документов, а также другие услуги. Например, крупные банки предлагают мелким банкам услуги по управлению активами, предоставляют им кредиты для пополнения резервов. Мелкие банки также получают от своих банков – корреспондентов консультации по инвестиционным и правовым вопросам, информацию об оценке кредитоспособности коммерческих заемщиков, содействие в подборе кадров и помощь в операциях по международным связям.

Обычно небольшие банки открывают корреспондентские счета в более крупных банковских учреждениях.

Последние конкурируют между собой за открытие у них межбанковских депозитов со стороны более мелких банков. Крупные банки также могут устанавливать подобные отношения, открывая друг у друга депозитные счета. Развитие корреспондентских связей дает банку ряд преимуществ, сходных с открытием новых отделений банка. Но при этом банк сохраняет свою юридическую самостоятельность и контроль над проводимыми операциями.

При установлении корреспондентских отношений, особенно с зарубежными банками, обеими сторонами уделяется большое внимание состоятельности и надежности банков-партнеров. К письму с просьбой об открытии счета прилагаются все необходимые документы: отчет о деятельности банка, его устав и лицензия на проведение тех или иных операций.

Корреспондентские отношения оформляются обменными письмами или заключением специального корреспондентского договора (соглашения), в которых предусматриваются порядок и условия выполнения соответствующих банковских операций. Различаются корреспондентские договоры срочные (с правом продления) и бессрочные.

При заключении корреспондентского договора определяются валюта расчетов, счета для проведения платежей, правила перевода остатка средств в третьи страны, порядок пополнения счета, размер комиссионного вознаграждения и другие условия. После заключения корреспондентского договора кредитные учреждения обмениваются образцами подписей должностных лиц, контрольным ключом, который применяется для удостоверения подлинности выставленных банками платежных поручений, тарифами о комиссионном вознаграждении и другими документами. Кредитные институты, установившие, между собой корреспондентские отношения, называют друг друга корреспондентами.

Существуют два вида корреспондентских отношений банков: с взаимным открытием корреспондентских счетов и без открытия таковых. Кредитное учреждение может рассчитываться со своим корреспондентом по выставленным им поручениям, во-первых, по счету, открытому данным кредитным учреждением у корреспондента, по счету, открытому корреспондентом в данном кредитном учреждении; во-вторых, по счетам данного кредитного учреждения и корреспондента в третьем кредитном учреждении. В первом случае имеют место отношения между корреспондентами со счетом, а втором – между корреспондентами без счета.

В мировой практике корреспондентские счета открываются преимущественно теми банками, которые активно осуществляют переводные, аккредитивные, инкассовые и другие операции по расчетам за товары и услуги. Если участниками корреспондентских отношений являются юридически самостоятельные коммерческие банки, либо центральные банки разных государств, то корреспондентские счета открываются ими друг у друга на добровольных началах.

Особо надо выделить роль коммерческих банков на валютном рынке. Из мировой практики, известно, что коммерческие банки – это, чаще всего, крупные, а также средние и мелкие банки, во многих случаях выполняющие функции дилеров в рыночном процессе. В этом качестве они поддерживают позицию двух или более валют, т.е. обладают вкладами, выраженными в этих валютах. Например, «Чейз Манхэттен Банк» имеет отделение в Лондоне и Нью-Йорке. Отделение в Нью-Йорке располагает депозитами в фунтах стерлингов в лондонском отделении, а отделение в Лондоне – депозитами в долларах в Нью-Йорке. Каждое из этих отделений может предоставить вкладчику иностранную валюту в обмен на местный вклад. На осуществление этой операции банк получает прибыль как дилер, продавая иностранную валюту по «цене продавца», которая намного выше «цены покупателя», по которой банк приобретает валюту. Конкуренция между банками удерживает разрыв между «ценой покупателя» и «ценой продавца» на уровне одного процента для больших международных деловых операций.

Иногда коммерческие банки выступают в роли брокеров. В этом качестве они не «поддерживают» позицию по определенным валютам, но только сводят вместе продавцов и покупателей. Так, например, какая либо английская фирма может попросить лондонский банк выступить в роли брокера при необходимой ей организации обмена долларов на английские фунты стерлингов.

Кроме коммерческих банков на внешнем валютном рынке существует небольшое количество небанковских дилеров и брокеров. Коммерческие банки используют независимых брокеров как посредников при заключении значительных оптовых сделок между собой.

Центральные государственные банки на валютном рынке выступают, как правило, в роли регуляторов и контролирующих органов. При проведении определенных форм валютной политики, будь то девизная или дисконтная, центральные банки устанавливают правила, и условия валютной интервенции центрального банка сравнительно редки и применяются для устранения беспорядочных колебаний валютного курса.

Следующей группой участников валютного рынка являются небанковские финансовые учреждения, к ним относятся фонды хеджирования, пенсионные фонды, фондовые биржи. Эти учреждения прямо на валютном рынке не выступают, а используют в своих целях посредничество банков, проводящих валютные операции.

И, конечно же, участниками валютного рынка являются предприятия и частные лица. Если говорить о крупных, транснациональных компаниях, то они работают практически как банки и осуществляют сделки, которые не всегда связаны с удовлетворением их коммерческих потребностей, но приносящие довольно ощутимую прибыль.

Малые и средние предприятия, частные лица выполняют свою роль участников валютного рынка как источники свободных средств, мобилизуемых банками.

Круг участников валютного рынка определен, но каждое государство с учетом специфики своего экономического и политического развития проводит свою валютную политику, законно устанавливая своих участников своего валютного рынка.

Из этого следует правильное различие валютных рынков на мировые и национальные. К основным отличительным особенностям относят: во-первых, объем валютных операций; во-вторых, характер валютных операций; в-третьих, количество используемых валют на валютном рынке.

Среди мировых валютных рынков выделяют 11 рынков, из которых 3 самые крупные: Лондонский, Чикагский и Нью-Йоркский; в европейском регионе статус мирового валютного рынка определен за валютными рынками в Франкфурт-на-Майне, Цюрихе, Париже; в азиатском регионе – Токио, Гонконг, Сингапур, Бахрейн, Сянган.

В 90-х годах крупные мировые валютные сделки (до 200млрд. долларов в день) концентрируются на четырех основных валютных рынках: Лондон, Нью-Йорк, Токио, Гонконг. Что касается последнего, из-за передачи Гонконга Китаю, он начинает уступать свои валютные позиции Сингапуру.

На мировых валютных рынках проводятся валютные операции с валютами, которые широко используются в мировом платежном обороте, на национальных валютных рынках совершаются сделки с валютами регионального и местного значения.

В связи с широким освещением в экономической литературе деятельности международного валютного рынка, возникает необходимость четкого отнесения этого вида валютного рынка к специализированным рынкам и организациям.

Среди них, Международный валютный рынок в Чикаго (МВР), Лондонская международная финансовая фьючерская биржа (ЛМФФБ), Фондовая биржа в Филадельфии.

Международный валютный рынок был открыт в 1972 году Чикагской товарной биржей для работы в первую очередь с фьючерскими контрактами по британскому фунту, канадскому доллару, немецкой марке, швейцарскому франку, японской иене и австралийскому доллару. Такие контракты заключаются на конкретную сумму и с конкретной датой оплаты.

В монетарной концепции макроэкономическая политика сводится к проблемам государственного долга, инфляции, реинвестирования, валютного курса национальной денежной единицы и т.д. При этом необходимо акцентировать особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана.

Валютный рынок обладает достаточно большим арсеналом финансовых инструментов. Даже при монометаллизме, когда золото служило окончательным средством погашения, пользовались международными платежами в результате появления и развития крупных средств.

Само золото и установленный на его основе золотой стандарт можно отнести к первым финансовым инструментам валютного рынка.

Официально инструментами валютных операций в период домонополистического капитализма были переводные векселя.

Естественно, сущность функции и значение векселей в настоящее время коренным образом изменились, поэтому этот вид финансового инструмента требует подробного разъяснения.

Вексель – составленное по установленной законом форме, безусловное письменное долговое денежное обязательство (векселедателя) безоговорочно уплатить в определенном месте сумму денег, указанную в векселе, другой стороне, владельцу векселя (векселедержателю), при наступлении срока выполнения обязательства (платежа) или по его требованию[1].

Вексель – распространенная форма денежного обязательства в международной торговле.

Вексель дает право требовать от должника, или акцептанта (третьего лица, обязавшегося платить по векселю) выплатить указанную в векселе сумму при наступлении срока платежа. Поэтому вексель является сложным расчетно-кредитным инструментом, способным выполнять функции, как ценной бумаги, так и кредитных денег и средства платежа.

В зависимости от критериев классификации различают следующие виды векселей:

1. Простой (соло-вексель) и переводной вексель (тратта) – отличаются числом участников.

2. Товарный (коммерческий), финансовый, казначейский – зависят от характера сделки, лежащей в основе векселя.

3. Бронзовые, дружеские, встречные – векселя, за которыми не стоят никакие реальные сделки.

4. Предъявительский и ордерный (обращение по передаточной надписи) – различают по способу передачи[3].

Из этой классификации на валютном рынке первоначально пользовались простыми и переводными векселями (траттами). Переводной вексель это фактически письменное предложение векселедержателя, обращенное к третьему лицу (плательщику, именуемому трассатом) уплатить обусловленную сумму кредитору (векселедержателю, эмитенту). В отличие от переводного векселя в простом векселе участвуют только два лица, из которых плательщиком является векселедержатель.

И простой, и переводной векселя первоначально относились к коммерческому, т.к. в основе денежного обязательства, выраженного данными векселями, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара.

Позже, с развитием банковской системы переводные тратты постепенно стали вытесняться банковскими векселями и чеками. Банковский переводной вексель – это поручение выплатить с определенного банковского счета некоторую сумму денег, другая трактовка – вексель, выставленный банком данной страны на своего иностранного корреспондента.

Разновидностью банковского векселя является банковский акцепт – срочный банковский переводной вексель, который был дисконтирован ранее срока платежа по нему и продан на вторичном рынке после того, как банк, его эмитировавший, гарантировал его погашение.

Появившиеся еще в XIX веке и получившие дальнейшее развитие векселя претерпели множество изменений и усовершенствованы, унифицированы в отношении составления и обращения. Надо отметить, что существуют основные черты векселя, сложившиеся в международной практике:

вексель – это всегда денежное обязательство (не может считаться векселем обязательство, по которому уплата долга совершается товаром или указанием услуг);

вексель – это всегда письменный документ (выпуск векселей в безналичной форме невозможен);

вексель – это документ, имеющий строго установленные обязательные реквизиты[4].

Согласно Международной Конвенции существует восемь обязательных реквизитов векселя: вексельная метка (слово «вексель» должно содержаться не только в названии, но и в текстовом содержании векселя), валюта векселя (сумма платежа, которая должна быть указана минимум два раза), сведения о плательщике по данному векселю; сведения о лице, в пользу которого совершается платеж; указание места платежа; время и место выставления; собственноручную подпись лица, выставившего вексель.

Банковский чек, как и банковский вексель, обязательно письменный документ, это приказ банка – владельца денежных средств (авуаров) за границей своему банку-корреспонденту о перечислении определенной суммы с его текущего счета держателю чека. Экспортеры, получив такие чеки могут свободно продавать их своим банкам. Банковский чек – документ, выдаваемый банком в виде отпечатанного бланка и предписывающий банку выплатить средства с текущего счета подписавшего чек лица поименованному получателю платежа. Если получатель подписывает чек с обратной стороны, то он может передавать свое право кому-то другому.

Банковские векселя и чеки впоследствии заменили банковские переводы. Вначале банковские переводы имели форму почтовых переводов, затем телеграфных, а в современном международном платежном обороте широко распространены переводы телексные, с помощью факсов. Банковский перевод – поручение одного лица (перевододателя) банку перевести определенную сумму в пользу другого лица (переводополучателя). Банк, получивший поручение на перевод, выполняет его через своего корреспондента.

Телеграфный перевод является основным способом проведения международных обменных операций. Рассмотрим механизм функционирования телеграфного перевода на примере. Предположим, что некая американская фирма продала сети различных магазинов в Великобритании партию медикаментов, оцениваемую в 1000 $. Банк, на котором замыкаются операции этой компании – коммерческий банк в Нью-Йорке. Этот нью-йоркский банк пошлет телеграфное сообщение, Лондонскому банку британской сети розничной торговли, сообщая ему о необходимости поместить 1000 $ на банковский счет нью-йоркского банка в его лондонском отделении. После этого Нью-Йорк предоставляет поставщику кредит на эквивалентную сумму в долларах. Перевод денежных средств с помощью телеграфа обычно осуществляется на первый или второй рабочий день, следующий за покупкой или продажей.

Для ускорения проведения международных расчетов, сокращения использования кредита и ограждения от валютного риска разработана определенная система СВИФТ. СВИФТ – это автоматизированная система осуществления международных платежей через сеть современных новейших компьютеров[5]. Созданная в мае 1973 года 239 банками, электронная система СВИФТ (Международное общество Межбанковских финансовых телекоммуникаций) на сегодняшний день объединяет более 2000 финансовых институтов во всех странах мира.

Электронные средства связи снимают важнейшие препятствия на пути передачи информации – языковой барьер, что ускоряет и облегчает обмен информацией по сравнению с использованием почты и телеграфа.

На мировом валютном рынке функционирует также международная электронная система пересылки чеков – система межбанковских клиринговых платежей – ЧИПС. Она позволяет ежедневно к концу рабочего дня осуществлять большой объем финансовых операций. Существуют также другие электронные системы, специализированные по регионам: Sic (Швейцарская), Wed wire (CIF), CHAPS (Великобритания) [5].

Расчеты в системе электронных платежей осуществляются путем передачи клиентом и приема банком электронных платежей документов с последующей передачей банком клиенту извещения о приеме платежного документа. Электронный документ представляет собой совокупность данных, которые создаются, обрабатываются и хранятся в памяти ЭВМ и передаются по телефонным каналам связи. Все электронные документы в системе электронных платежей заверяются электронной подписью и шифруются. Прием и передача электронных документов производится на специально оборудованной рабочей станции системы электронных платежей, в которую входят персональный компьютер, совместимый с IBM PC, модем и соответствующее прикладное программное обеспечение.

Электронные документы, применяемые в системе электронных платежей, идентичны финансовым платежным документам и являются освоением для осуществления бухгалтерской деятельности. Для целей бухгалтерского учета в системе электронных платежей могут создаваться бумажные копии электронных документов. Первичным электронным документом в системе электронных платежей, на основании которого осуществляется списание средств со счета клиента, является электронное платежное поручение. Банк при осуществлении расчетов предоставляет возможность заказывать и получать следующие вторичные электронные документы:

- выписку по счету клиента после каждой операции по его счету;

- выписку по счету клиента за заданный промежуток времени;

- сводную выписку по счету клиента на конец каждого рабочего дня, если было проведено более одной операции.

После каждого обращения клиента к банку по системе электронных платежей ему направляется извещение о приеме электронного документа в обработку или о невозможности исполнения заказанной операции с указанием причины. В системе электронных платежей могут использоваться и другие электронные документы, а также электронные сообщения, которыми обмениваются клиент и банк.

Основанием для отказа банка от исполнения электронного платежного документа клиента служат:

- невозможность расшифровать документ;

- неправильная электронная подпись или изменение (искажение или нарушение подлинности) документа в процессе передачи;

- недостаток средств для проведения операции на счете клиента в банке, если не предусмотрен в условиях обслуживания счета режим овердрафта.

Процедура подключения к системе электронных платежей проводится после установки рабочей станции системы электронных платежей, программного обеспечения и автономного тестирования. Процедура подключения происходит на рабочем месте клиента.

При подключении к системе электронных платежей клиент получает:

а) в лице директора – пароль электронной подписи директора;

б) в лице главного бухгалтера – пароль электронной подписи главного бухгалтера;

в) в лице оператора абонентского пункта – пароль электронного подтверждения оттиска печати и пароль для кодирования платежных документов.

Пароль электронной подписи по структуре разделен на две части:

1-ая часть пароля сообщается соответствующему лицу (директору, главному бухгалтеру, оператору) в виде набора четырех алфавитно-цифровых символов и при подписи вводится в компьютер с клавиатуры:

2-ая часть пароля передается соответствующему лицу в кодированном виде на дискете и при подписи вводится в компьютер другой дискеты.

Первая часть пароля может быть изменена соответствующим лицом (директором, главным бухгалтером) в любое время, а вторая часть меняется банком через определенные промежутки времени со своего компьютера в режиме связи с компьютером клиента.

Пароль для кодирования платежных документов передается полностью в зашифрованном виде на дискете.

Система безопасности в системе электронных платежей включает средства защиты информации при работе на рабочей станции системы электронных платежей при передаче по открытым каналам связи. Программное обеспечение по кодированию и электронной подписи полностью основано на алгоритмах, имеющих статус международных стандартов (ISO) по банковскому делу.

Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном объясняется необычайно быстрой реакцией валютного рынка на политические и экономические изменения в мире (в большей степени на внутренний валютный рынок РК влияют экономические потрясения).

Национальный валютный рынок, как правило, представляет собой совокупность операций, осуществляемых банками, расположенными на территории данной страны, по валютному обслуживанию своих клиентов, в числе которых могут быть компании, частные лица и банки, не специализирующиеся на проведении международных операций. Кроме того, к операциям внутреннего национального рынка могут быть отнесены валютные операции, совершаемые отдельными компаниями между собой, операции между частными лицами, а также операции, проводимые на валютных биржах. С введением в Республике Казахстан национальной валюты тенге начался процесс формирования казахстанского валютного рынка, который успешно развивается в течение 16 лет.

По отношению к валютным ограничениям можно выделить свободный и несвободный валютные рынки. Валютный рынок с валютными ограничениями считается несвободным, а при их отсутствии - свободным.

По видам применяемых валютных курсов валютный рынок может быть с одним и с двойным режимом. Казахстан характеризуется валютным рынком с одним режимом, который устанавливается Национальным банком Республики Казахстан и официально объявляется для осуществления расчетов и таможенных платежей. Другой устанавливается на бирже на основе спроса и предложения и служит для коммерческих расчетов. В Казахстане такой режим Национальный банк не использует.

Обзор целей выхода на валютный рынок и возможных сделок основных участников представлен в таблице 1.

Таблица 1

Обзор участников валютного рынка РК

|

Участники |

Сделки |

Мотивы |

|

Коммерческие банки |

-Сделки для клиентов -Торговля за собственный счет -Покупка и продажа валюты -Сделки для страхования валютных рисков |

Проведение платежей Получение прибыли или выравнивание позиций по клиентским сделкам |

|

Предприятия (экспортеры, импортеры) |

Получение и предоставление кредита в иностранной валюте Осуществление внешнеторговых операций |

Платежи в иностранной и национальной валюте Создание надежной базы для калькуляции себестоимости Исключение валютных рисков Использование шансов для получения выгодных условий |

|

Национальный банк |

Покупка и продажа валюты Валютные интервенции |

Платежи, инкассация чеков, векселей и др. Покупка-продажа валюты для поддержания валютного курса и обеспечения нормального функционирования валютного рынка |

|

Брокеры |

Посредничество при валютных и процентных сделках |

Получение прибыли в виде комиссионных или процентов от сделки |

По степени организованности валютный рынок бывает биржевой и внебиржевой. Преимущества биржевого рынка в том, что он является самым дешевым источником валюты и валютных средств, а заявки, выставляемые на торги, обладают абсолютной ликвидностью. В Казахстане биржевой рынок функционирует с июня 1992 г., с момента открытия Казахстанской межбанковской валютно-фондовой биржи (с 1996 г. - AFINEX, с 1998r.-KASE).

Внебиржевой рынок более характерен для Казахстана с определенным количеством его участников (валютными дилерами, уполномоченными или девизными, банками, фирмами, осуществляющими внешнеторговые операции, брокерскими компаниями и др.).

На основе законодательства Национальный банк Республики Казахстан осуществляет валютный контроль, определяет права валютных операций, ведет учет по активам и пассивам всех внешних и внутренних долгов страны и осуществляет их реструктуризацию, занимается укреплением дисциплины международных расчетов. Кроме того, Национальный банк управляет официальными золотовалютными резервами Республики Казахстан, определяет и официально публикует курс тенге к денежным единицам других государств.

Национальный банк Республики Казахстан выступает на валютном рынке двояким образом. Прежде всего, он имеет собственные коммерческие интересы и покупает-продает валюту для проведения платежей международным институтам. Другой задачей является обеспечение устойчивости национальной валюты не только внутри страны, но и в отношениях с другими валютами. Национальный банк осуществляет управление валютными резервами, проводит валютные интервенции, регулирует уровень процентных ставок, устанавливает валютные ограничения.

После того, как в республике были установлена правовая и законодательная валютная база и сформирована банковская система, республика взяла курс на построение либеральной модели финансового, в частности, валютного рынка.

1.2 Экономическое содержание валютных операций

В современной экономике существует много определений связанных с термином валюта, например экономисты: Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. дают следующее определение: «Валюта (от итал. valuta и от лат. valeo – стоимость) -

1) денежная единица страны (национальная валюта) используемая в данном государстве. Например, российский рубль, французский франк;

2) денежные знаки иностранного государства, кредитные и платежные документы в виде векселей, чеков, банкнот, используемые в международных расчетах, - иностранная валюта [1].

Одной из наиболее динамичных форм международных экономических отношений являются международные валютные отношения, которые возникают при использовании денег в мирохозяйственных связях и представляют собой особый вид экономических отношений.

В подавляющем большинстве случаев взаимный обмен результатами хозяйственной деятельности и связанные с этим международные расчеты осуществляются в денежной форме. Поэтому денежным единицам страны противостоят денежные единицы других стран. Пока национальные деньги остаются в пределах границ страны, в которой они имеют хождение, они остаются национальными денежными единицами.

Когда же в силу различных обстоятельств они выходит за национальные границы, то приобретают новое качество - становятся валютой. Использование денежных единиц в различных сферах является причиной многозначности термина «валюта».

Как отмечает профессор проф. Коробова Г.Г.: после распада Советского союза и утраты государством лидерства на внешнеэкономическом рынке произошло следующие: «Валютная монополия государства сменилась государственным валютным регулированием [2].»

Валютное законодательство Республики Казахстан основывается на Конституции Республики Казахстан и состоит Закона Республики Казахстан от 13 июня 2005 года № 57-III «О валютном регулировании и валютном контроле» (в редакции по состоянию на 4 июля 2009 года), Постановлением Правления Национального Банка Республики Казахстан от 11 декабря 2006 года № 129 «Об утверждении Правил осуществления валютных операций в Республике Казахстан» (в редакции по состоянию на 24 августа 2009 года) и Постановлением Правления Национального Банка Республики Казахстан от 27 октября 2006 года № 106 «Об утверждении Правил организации обменных операций с наличной иностранной валютой в Республике Казахстан».

По законодательству (Закон Республики Казахстан от 13.06.2005 N 57-3 "О валютном регулировании и валютном контроле", с изм. доп. от 17. 11. 2009 г.) к валюте относятся: денежные единицы, принятые государствами как законное платежное средство, или официальные стандарты стоимости в наличной и безналичной формах, в виде банкнот, казначейских билетов и монет, в том числе из драгоценных металлов (включая изъятые или изымаемые из обращения, но подлежащие обмену на находящиеся в обращении денежные знаки), а также средства на счетах, в том числе в международных денежных или расчетных единицах [3].»

Важное место в деятельности коммерческих банков занимают валютные операции, они считаются существенным источником доходов кредитного учреждения. Прежде всего, это относится к наиболее крупным коммерческим банкам, которые не только покупают и продают валюту, осуществляют международные расчеты, хранят запасы иностранной валюты, определяют курсы валют. Другие банки обращаются к ним за котировкой и покупают у них валюту для своих клиентов. Однако активность банков на валютном рынке зависит не только от величины банка, но и от его репутации, степени развития зарубежной сети отделений и филиалов, оснащенности ЭВМ, телефонной и телеграфной связью.

В Казахстанском законе «О валютном регулировании и валютном контроле» определяются следующие понятия:

валютные операции - операции, связанные с переходом права собственности и иных прав на валютные ценности, а также использование валютных ценностей в качестве средства платежа; ввоз, пересылка и перевод в Республику Казахстан, а также вывоз, пересылка и перевод из Республики Казахстан валютных ценностей, национальной валюты, ценных бумаг и платежных документов, номинал которых выражен в национальной валюте, не имеющих номинала ценных бумаг, выпущенных резидентами[3];

валютные ценности: иностранная валюта; ценные бумаги и платежные документы, номинал которых выражен в иностранной валюте; не имеющие номинала ценные бумаги, выпущенные нерезидентами; аффинированное золото в слитках; национальная валюта, ценные бумаги и платежные документы, номинал которых выражен в национальной валюте, в случае совершения с ними операций между резидентами и нерезидентами, а также между нерезидентами; не имеющие номинала ценные бумаги, выпущенные резидентами, в случае совершения с ними операций между резидентами и нерезидентами, а также между нерезидентами[3];

В науке существует множество классификаций валюты, в частности:

По отношению к государству-эмитенту:

А) национальная

Б) иностранная

В)коллективная (например, СДР, ранее существовавшая ЭКЮ, сейчас — евро)

По возможности обмена на другую валюту:

- свободно конвертируемая

- частично конвертируемая (применяется валютные ограничения по отдельным видам обменных операций)

- неконвертируемая (локальная)

По соотношению валютных курсов:

- сильная / твёрдая (то есть устойчивая к своему номиналу и к курсам других валют)

- слабая / мягкая

По сроку действия

- постоянная

- временная

По степени использования

- резервная валюта — иностранная валюта, в которой центральные банки государств накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям

- ведущие мировые валюты — семь основных валют, обладающих полной конвертируемостью и наиболее часто используемых в международных расчетах. (Доллар США, Евро, Швейцарский франк, Фунт Стерлингов, Японская иена, Канадский доллар, Австралийский доллар). [6]

В зависимости от фактического существования выделяют реальную, то есть выполняющую непосредственно функцию денег или условную, например, ЭКЮ.

Для понимания экономического содержания валютных отношений необходимо раскрыть сущность понятия «валюта», т.к. одним из важнейших условий существования валютных отношений является движение валюты.

Изучение различных источников дает основание утверждать, что между понятиями «деньги» и «валюта» существует тесная связь и определенные различия, поэтому их можно рассматривать как понятия близкие, но не совпадающие.

По мнению профессора Максимовой Л.М., по вопросу происхождения денег существует две концепции: рационалистическая и эволюционная. Первая (рационалистическая) объясняет происхождение денег соглашениями между людьми, которые убедились в том, что для передвижения стоимости в меновом обороте необходимы специальные инструменты.

Впервые эту концепцию выдвинул Аристотель. В работе «Никомахова этика» он пишет: «Все, что участвует в обмене должно быть каким – то образом сопоставимо…для осуществления обмена должна существовать какая-то единица (измерения), причем основанная на условности». Данная идея нашла законодательное воплощение в античном обществе. Так, одна из догм римского права гласит, что император декретирует стоимость денег.

Субъективно-психологический подход к вопросу происхождения денег характерен и для взглядов современных экономистов, например американский экономист П. Самуэльсон определяет деньги как искусственную социальную условность. А Дж.К. Гэлбрейт считает, что закрепление денежных функций за благородными металлами и другими предметами – продукт соглашения между людьми.» Макконнелл К. и Брю С. утверждают, что деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся… Деньги это пленительная, повторяющаяся, меняющая маски загадка.

Таким образом, представители рационалистической концепции рассматривают деньги как продукт соглашения между людьми, орудие технического обмена.

Эволюционная концепция происхождения денег разгадывает эту «загадку» иначе. Она доказывает, что деньги появились помимо воли людей в результате длительного развития обмена, когда из огромного товарного мира выделился особый товар, выполнявший роль денег. Эту теорию выдвинул К. Маркс, заслуга которого в развитии теории денег состоит в том, что он доказал их товарное происхождение. Маркс писал, что загадочность денег «от простейшей, наиболее скромной формы обмена вплоть до его ослепительной – денежной формы».

Деньги, по мнению Жукова Е.Ф., выполняют пять функций:

- Меры стоимости;

- Средства платежа;

- Средства обращения;

- Средства образования сокровищ, накоплений, сбережений;

- Мировых денег[7].

Деньги – это всеобщий стоимостной эквивалент, или особый товар, в котором выражается стоимость всех других товаров и при помощи которого осуществляется обмен товарами между производителями. Основные отличия между деньгами и валютой состоят в соответствии с рисунком 1, в следующем.

|

Деньги |

||

|

Денежная единица страны |

Валюта |

|

|

Возможность проведения самостоятельной денежно-кредитной политики |

Национальная, иностранная, резервная |

|

|

Показатель суверенитета страны |

Необходимость определения валютного курса (цены) для обмена |

Рисунок 1. Основные отличия между деньгами и валютой

Как видно из рисунка 1, деньги могут, как выступать, так и не выступать в качестве валюты. Как известно, деньги обращаются в каждой конкретной стране и выступают показателем национального суверенитета, символ власти государства. Вместе с тем, применение денег в торговле между странами и международных расчетах предполагает наличие договоренности сторон и определения способа их конвертации (обмена).

Признание денег мировым сообществом в качестве всеобщих эквивалентов превращает деньги в валюту.

Статус валюты предает деньгам дополнительную функцию: деньги становятся товаром, т.е. имеют цену в денежных единицах других стран и могут покупаться и продаваться. Однако в мировом сообществе должно существовать доверие к валюте той или иной страны, т.е. уверенность в возможности обмена (конвертации) одной валюты на другие валюты.

Таким образом, валютой можно считать денежную единицу государства, обращающуюся за его пределами и на внутреннем рынке, а также денежные единицы международных финансовых организаций и региональных группировок.

Статус валюты денежная единица приобретает, выходя за пределы страны, то есть когда используется в качестве меры стоимости, средства обращения и платежа не во внутреннем денежном обороте, а в более широком аспекте как участник международных экономических отношений и расчетов.

Денежная реформа 1993г в Республике Казахстан осуществлялась в период реформирования народного хозяйства страны, который сопровождался спадом производства и инфляционными процессами. В первой половине 1992 г. руководство РК, понимая, что было бы опрометчиво полагаться только на российский рубль, предприняло шаги к выпуску собственной валюты. Контракт на выпуск новых денег был подписан с английской фирмой «Харрисон». В 1993г. купюры достоинством 1,3,5,10,25,50 и 100 тенге были доставлены в Казахстан. Они снабжены 18 степенями защиты от подделок.

12 ноября 1993г. Президент Н.А. Назарбаев подписал Указ «О введении национальной валюты РК». Этим Указом с 8 часов 15 ноября была введена национальная валюта тенге.

Обмен казначейских и банковских билетов Госбанка СССР и банка России образца 1961-1992 гг. на тенге был завершен к 18 часам 20 ноября.

Обмен наличных рублей, а также рублевые счета, вклады и обязательства обменивались на тенге по обменному курсу 1 тенге 500 руб.

Все граждане РК старше 16 лет могли менять сумму в пределах 100 тыс. руб. обмен производился только один раз, о нем делалась отметка в паспорте. Сумма свыше 100 тыс. руб. зачислялись в тенге на специальный лицевой счет в банке без права использования на срок до 6 мес. Законность происхождения этих сверхлимитных средств рассматривались специальной комиссией. По решению комиссии эти средства могли быть разблокированы досрочно.

С 15 до 18 ноября население могло рассчитываться и тенге и рублями. Поэтому выручка юридических лиц, а также лиц, осуществляющих розничную торговлю и оказание платных услуг населению, принимались банками ежедневно: в тенге без ограничений, в банкнотах образца 1961-1993 гг. достоинством 1,3,5,10,25,50,100,200 и 500 тенге.- в размере, не превышающем среднедневную выручку за июль 1993 г., скорректированную на коэффициент 1,3.

В балансах предприятий рублевые активы и пассивы были пересчитаны на тенге за двое суток (15-16 ноября). В период обмена наличных денег и пересчета активов и пассивов банки не проводили операции с клиентурой.

Нацбанк РК установил валютный курс тенге: 1 доллар- 4,7 тенге. В последующие годы он резко вырос. Соответственно росли цены и заработная плата.

Растущая инфляция вызвала потребность в более крупных денежных купюрах. Начиная с 1994г. были выпущены купюры в 200,500,1000 и 2000 теше. Разменная монета мелкого достоинства постепенно «уходила» из обращения и перечеканивалась в монеты достоинством 1,3,5,10,20 тенге, выполненные из медно-никелевого сплава в 1995г. кроме того в честь сто пятидесятилетия Абая Кунанбаева было выпущено пять юбилейных серебряных монет достоинством 100 тенге. В конце 1995г. выпущены четыре золотых монеты высокой пробы, составивших комплект «Шелковый путь» В комплект общей массой 57,54 г. вошли золотые монеты достоинством 1,2,5 и 10 тыс. тенге. Стоил комплект 816 долларов.

Успешное введение собственной национальной валюты в Казахстане требует дальнейшего обеспечения его внутренней и внешней устойчивости.

Различая понятия «резидент» и «нерезидент» необходимо отметить, что к резидентам следует отнести:

- физические лица, имеющие постоянное место жительства Республики Казахстан, в том числе временно находящиеся за границей или находящиеся на государственной службе Республики Казахстан и за ее пределами;

- все юридические лица, созданные в соответствии с законодательством Республики Казахстан, с местонахождением на территории Республики Казахстан, а также их филиалы и представительства с местонахождением в Республики Казахстан и за ее пределами;

- дипломатические, торговые и иные официальные представительства Республики Казахстан, находящиеся за пределами Республики Казахстан.

Нерезиденты – все юридические лица, их представительства филиалы, а также физические лица, не указанные в понятии «резиденты».

Классификацию валют можно проводить по нескольким критериям, которые отражены в соответствии с таблицей 2.

Как видно из таблицы 2, виды валют в зависимости от критерия классификации весьма разнообразны.

В зависимости от принадлежности различают национальную валюту (законное платежное средство на территории страны-эмитента) и иностранную валюту (платежное средство других стран, законно или незаконно используемое на территории данной страны).

Резервной валютой принято считать ту валюту, в которой страна хранит свои ликвидные международные активы, используемые для покрытия отрицательного сальдо платежного баланса.

Конвертируемость валюты – это способность свободно без ограничений обменивать национальную валюту на иностранную и использовать иностранную валюту в сделках с реальными и финансовыми активами. Конвертируемость (обратимость) валют можно классифицировать на внутреннюю (право резидентов совершать операции на внутреннем рынке с иностранной валютой и активами в иностранной валюте) и внешнюю (право резидентов совершать с нерезидентами операции с иностранной валютой и активами в иностранной валюте, как на внутреннем, так и на внешнем рынке).

Твердой валютой считается валюта, характеризующаяся стабильным валютным курсом, движения которого в основном соответствуют фундаментальным макроэкономическим закономерностям. Мягкая валюта – это валюта с нестабильным курсом, снижающимся по отношению к твердым валютам.

Таблица 2

Критерии классификации валют

|

№ п/п |

Критерии классификации |

Виды валют |

|

1. |

По принадлежности |

Национальная Иностранная |

|

2. |

По отношению к валютным запасам страны |

Резервная Прочие |

|

3. |

По режиму применения |

Свободно конвертируемая Частично конвертируемая Неконвертируемая |

|

4. |

По видам валютных операций |

Валюта платежа Валюта контракта Валюта кредита Валюта векселя |

|

5. |

По отношению к курсам других валют |

Сильная (твердая) Слабая (мягкая) |

|

6. |

По материально-вещественной форме |

Наличная Безналичная |

|

7. |

По принципу построения |

Обычная «Корзинного» типа |

В целях защиты от валютных рисков и повышения стабильности курсов национальных валют с середины 70-х годов XX века некоторые страны начали определять курсы национальных валют на основе корзины валют. Метод корзины валют – это метод определения средневзвешенного курса одной валюты по отношению к определенному набору других валют. Основная проблема исчисления валютной корзины – определение ее состава и долей валютных компонентов. В настоящее время метод корзины валют применяется при расчете СДР (специальные права заимствования), который определяется в четырех валютах – доллар США, евро, фунт стерлингов, японская иена.

При функционировании валют возникают и развиваются особые отношения, которые называются валютными. Отсюда можно определить, что валютные отношения – это совокупность экономических и финансовых отношений, складывающихся при функционировании валюты.

Изучение исторических сведений показывает, что валютные отношения возникли еще в древности. Отдельные элементы валютных отношений присутствовали в античном мире – Древней Греции и Древнем Риме – в виде меняльного и вексельного дела. В средневековый период на «вексельных ярмарках» в торговых центрах Западной Европы производились расчеты по переводным векселям (траттам). С началом развития капиталистического способа производства стала развиваться система международных расчетов и валютных операций через банки.

В этот период в международном обороте различались 2 основных вида валютных операций: трассирование и ремитирование. Трассирование – активное лицо – кредитор, он продает вексель в валюте должника по курсу покупателя на своем валютном рынке. Ремитирование – активное лицо – должник, он покупает валюту кредитора на своем валютном рынке по курсу продавца.

После Второй мировой войны валютные отношения стали активно развиваться, резко увеличился объем валютных сделок с немедленной поставкой валют и срочных сделок. С 70-х годов XX века широкое распространение получили фьючерсные и опционные валютные сделки, операции «своп».

Особенностью валютных отношений является то, что они связаны с использованием валют при ведении внешней торговли, осуществлении экономического и научно-технического сотрудничества, предоставлении и получении за границей кредитов, займов, совершении сделок по покупке валюты и других валютных активов.

Валютные отношения, с одной стороны, относительно самостоятельны, но с другой стороны – оказывают существенное воздействие на характер и эффективность международных экономических отношений через валютный курс, платежный баланс стран, через режим кредитования и международных расчетов.

Валютные отношения в системе экономических отношений осуществляются на трех уровнях:

Первый уровень – это валютные отношения в системе национальной экономики, которые являются составной частью денежно-кредитной сферы государства и воздействуют на состояние государственного бюджета и экономический рост страны.

Второй уровень – это валютные отношения в системе мировой экономики, выступающие как ключевая форма международных экономических связей и обслуживающие целый спектр направлений международного сотрудничества, внешнеторговый оборот, межстрановое движение факторов производства, научно-технический, гуманитарный и культурный обмен между странами, международный туризм и др.

Третий уровень это валютные отношения в системе региональных группировок, обслуживающие целый спектр направлений межстранового сотрудничества, включая и введение единой валюты.

Субъектами валютных отношений выступают государства, национальные и транснациональные компании, международные финансово-кредитные организации, банки, юридические и физические лица.

Основным валютно-финансовым институтом является МВФ. Кроме того, в число международных организаций, осуществляющих валютные операции, входят МБРР, Банк международных расчетов, Европейский инвестиционный банк, Азиатский банк развития, Исламский банк развития, Африканский банк развития, Арабский валютный фонд и др.

Центральные банки стран как участники валютных отношений, управляют через валютные рынки валютными резервами, поддерживают курс национальной валюты, проводят валютные интервенции, а также регулирование процентных ставок по вложениям в национальной валюте.

Валютные операции занимают важное место в деятельности транснациональных компаний (ТНК). Это объясняется их политикой диверсификации валютных активов, совершенствования управления своими ликвидными средствами, стремлением уменьшить риски от неустойчивости валют, получить прибыль от спекуляций на разнице курсов валют. Если какой-либо курс валюты имеет тенденцию к понижению, то ТНК переводят активы в более устойчивые денежные единицы, способствуя их укреплению за счет дальнейшего ухудшения позиций ослабленной валюты.

Банки совершают 85-95% валютных сделок. В соответствии с законодательством банки, которым предоставлено право на проведение валютных операций, называются уполномоченными, девизными или валютными. Крупные банки имеют валютные отделы, оснащенные современными системами коммуникаций с другими финансовыми институтами и центрами. Применение ЭВМ позволяет контролировать позицию банков в различных валютах, усиливает возможности оборотов, гарантирует точность и своевременность перевода и контроля над поступлением валюты. Крупнейшие банки мира внедряют концепцию виртуальных банков, позволяющую их клиентам совершить покупку и продажу валюты на мировых рынках, не выходя из дома.

1.3 Характеристика проведения валютных операций

В законе Республики Казахстан «О валютном регулировании и валютном контроле» определено, что валютными операциями являются:

1) операции, связанные с переходом права собственности и иных прав на валютные ценности, а также использование валютных ценностей в качестве средства платежа;

2) ввоз, пересылка и перевод в Республику Казахстан, а также вывоз, пересылка и перевод из Республики Казахстан валютных ценностей, национальной валюты, ценных бумаг и платежных документов, номинал которых выражен в национальной валюте, не имеющих номинала ценных бумаг, выпущенных резидентами.

Правовые аспекты валютных операций определены Законом РК «О валютном регулировании и валютном контроле», где изложены принципы осуществления валютных операций в РК, полномочия и функции органов валютного регулирования и контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушения валютного законодательства.

Выступая финансовыми посредниками, коммерческие банки активно участвуют в валютных сделках. В этой связи, валютные операции коммерческих банков можно рассматривать как ряд последовательных действий банка по оформлению и оплате документов и сделок, номинированных в иностранной валюте. Кроме того, валютные операции можно трактовать как операции коммерческих банков по купле и продаже иностранной валюты и других валютных ценностей.

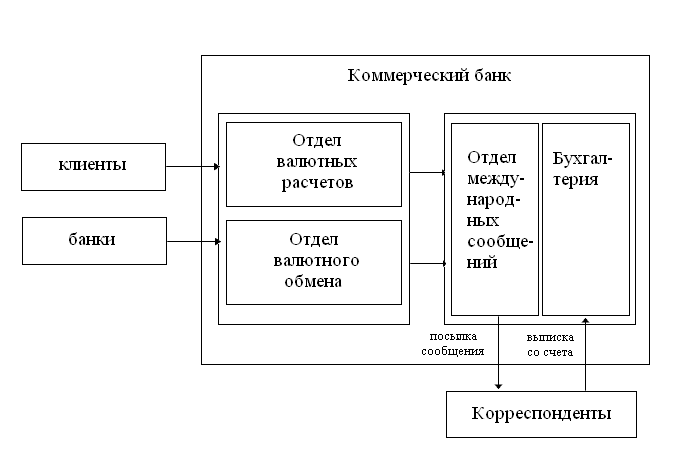

Организацию валютных операций банка можно представить в виде рисунка 2.

Рисунок 2. Внутренняя организация валютных операций банка

Внутренняя организация валютных операций банка, согласно схеме на рисунке 2, включает в себя несколько этапов:

- первый этап - составление перечня контрагентов и определение степени риска на каждого контрагента;

- второй этап – введение пределов для валютной позиции в течение и в конце дня, слежение позиций;

- третий этап – организация деятельности отдела, ответственного за регистрацию операций;

- четвертый этап – отправка подтвердительных сообщений и сообщений о перечислении средств;

- пятый этап – ведение бухгалтерского учета операций.

Таким образом, коммерческий банк имеет сложную организацию валютных операций – каждый отдел банка выполняет определенные функции по осуществлению конверсионных сделок, расчетных операций, операций по денежным переводам и др. Классификация банковских валютных операций может осуществляться по различным признакам (см.таблица 3).

Таблица 3

Критерии классификации валютных операций

|

№ п |

Критерии классификации |

Виды валютных операций |

|

1. |

По объекту |

Операции с иностранной валютой; Операции с ценными бумагами в иностранной валюте; Операции с драгоценными металлами и драгоценными камнями; Операции с национальной валютой. |

|

2 |

По субъектам |

Резидентов; Нерезидентов; Центрального банка; Уполномоченных банков; Операции иностранных государств |

|

3 |

По числу режимов осуществления |

Универсальные; Индивидуализированные |

|

4 |

По территории осуществления |

Внутренние; Зарубежные |

|

5 |

По виду правоотношений |

Финансово-правовые; Административно-правовые; Гражданско-правовые; Международные частноправовые; Международные публично-правовые |

|

6 |

В зависимости от субъекта предложившего осуществить операцию |

Операции, осуществляемые банками за свой счет; Операции, осуществляемые по поручению клиентов. |

|

7 |

По срокам исполнения |

Кассовые; Срочные |

|

8 |

По целевому назначению |

Товарные; Нетоварные |

|

9 |

По форме |

Наличные; Безналичные |

|

10 |

По степени риска |

С высоким риском; Со средним риском; Низкорисковые |

Банковские операции в иностранной валюте могут выполняться банком от своего имени, по собственной инициативе или от имени и по поручению клиентов банка. Необходимость деления валютных банковских операций на собственные и клиентские вызвана также тем, что финансовые результаты в первом случае формируются как маржинальный доход или убыток, а во втором случае - как доход в качестве комиссионного вознаграждения за выполнение функции посредника, уменьшенный на расходы банка, связанные с выполнением этой функции. В первом случае все риски, связанные с выполнением операции ложатся на банк, а во втором случае – на клиента, за счет которого выполняется эта операция.

Банки могут продавать или покупать иностранную валюту с условием поставки средств по этим сделкам не позднее второго рабочего дня с даты их заключения. Данные сделки называются кассовыми (спотовыми, наличными). Сделки с условием поставки валюты через определенный срок, превышающий два рабочих дня от даты заключения сделки, называются срочными.

По целевому назначению все виды валютных операций делятся на товарные и нетоварные (неторговые). К товарным операциям относятся расчеты за товары и услуги, покупка и продажа валютных ценностей юридическими лицами и банками, банковское и коммерческое кредитование экспортно-импортных операций. К нетоварным (неторговым) операциям относятся все операции и расчеты физических лиц по покупке и продаже наличной валюты, дорожных чеков и аккредитивов, пластиковых карт, не носящие предпринимательский характер.

По форме различают наличные валютные сделки (валютообменные операции и наличные сделки спот) и безналичные валютные операции (все остальные операции).

К валютным операциям с высоким риском относятся все операции, связанные с движением капитала, торговые, кредитные и по погашению дебиторской задолженности. К валютным операциям со средним риском можно отнести гарантийные операции, кредитные с резервированием (около 50%). Низкий риск несут неторговые операции по привлечению депозитов, вкладов, ведению счетов в иностранной валюте, расчетные операции.

В настоящее время все валютные операции тесно взаимосвязаны, поэтому сложно четко разделять все операции с иностранной валютой.

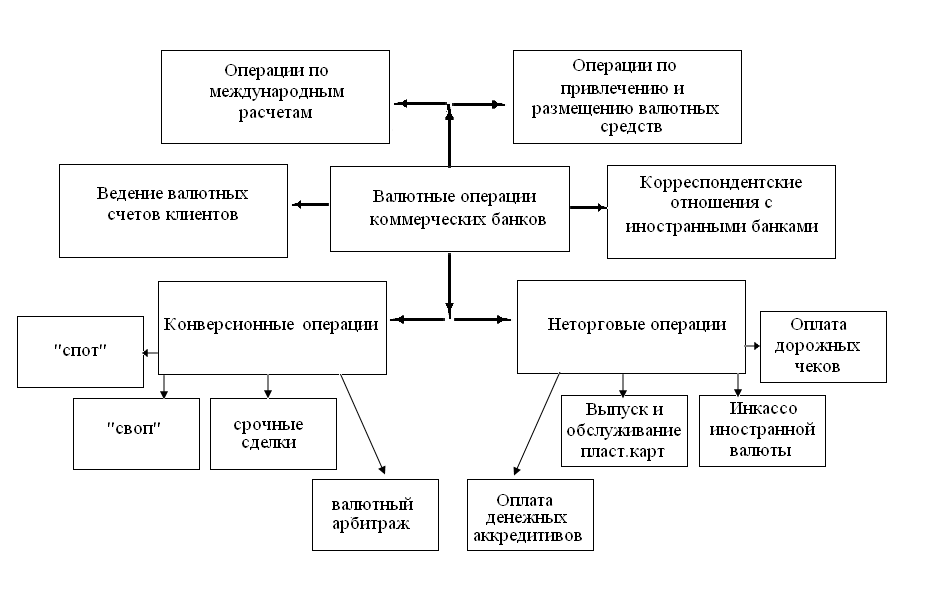

В общем виде классификацию валютных операций коммерческих банков можно представить в соответствии с рисунком 3.

Международные расчеты по экспортно-импортным операциям в Республике Казахстан регулируются принятыми в мировой практике Унифицированными правилами для документарного аккредитива.

Открытие и ведение валютных счетов включает в себя следующие виды валютных операций:

- открытие валютных счетов юридическим и физическим лицам (резидентам и нерезидентам);

- начисление процентов по остаткам на счетах;

- предоставление овердрафтов;

- выполнение операций по распоряжению клиентов относительно средств на их валютных счетах;

- контроль над экспортно-импортными операциями.

Рисунок 3. Виды валютных операций коммерческого банка

Корреспондентские отношения с иностранными банками – эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть основано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры.

Операции по привлечению и размещению банком валютных средств включают в себя следующие виды:

- привлечение депозитов физических и юридических лиц, в том числе межбанковские депозиты;

- выдача кредитов физическим и юридическим лицам;

- размещение кредитов на межбанковском рынке.

Неторговые операции – это операции, не связанные с коммерческой деятельностью предприятий, организаций, граждан, экспортом, импортом товаров (услуг), а также движением капитала.

Конверсионные операции – это сделки покупки и продажи наличной и безналичной иностранной валюты против наличной и безналичной национальной валюты.

2 Оценка валютных операций банков

2.1 Анализ курса тенге и факторы, влияющие на валютный курс

Главным событием на валютном рынке Казахстана в прошедшем 2009 году стала девальвация национальной валюты.

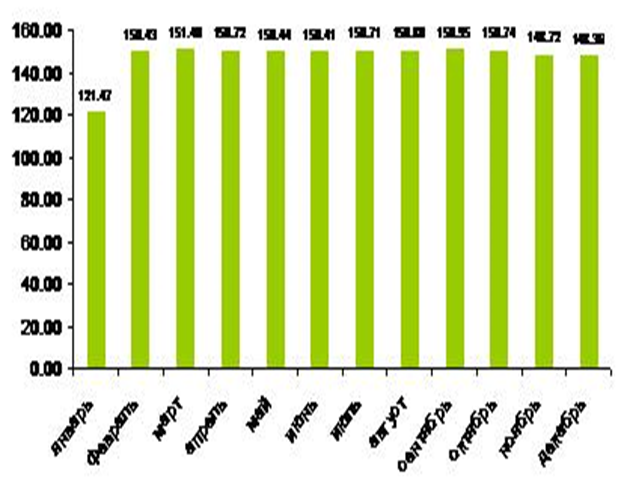

Это произошло 4 февраля 2009 года, когда Нацбанк РК установил новый обменный курс на уровне в 150 тенге за доллар с колебанием в 3%, или 5 тенге. В течение всего периода времени после девальвации ситуация на валютном рынке Казахстана оставалась стабильной, и курс тенге за 12 месяцев не только не вышел из заданного коридора, но и укрепился по отношению к американскому доллару, в соответствии с рисунком 4.

Рисунок 4. Динамика роста курса доллара США к тенге в 2009 году

Тем не менее, Нацбанк в 2010 году решил расширить коридор колебаний курса тенге относительно доллара США, который будет действовать с 5 февраля 2010 года по 20 марта 2011 года. Сейчас этот диапазон определен от 145 до 155 тенге, в то время как расширенное значение составит от 127,5 до 165 тенге за американский доллар. В соответствии с рисунком 5, за первые пять месяцев текущего 2010 года курс тенге по отношению к доллару колеблется в среднем от 146 тенге до 148,5 тенге за доллар, но самый высокий курс наблюдался в январе 2010 года.

Рисунок 5. Колебание курса доллара по отношению к тенге за первые 5 месяцев 2010 года

Текущая ситуация на рынке складывается в условиях финансового кризиса, что не позволяет однозначно оценивать существующий курс тенге к американскому доллару. Новый коридор колебаний курса тенге к доллару закладывается в основу финансового прогноза Национального Банка на 2010 год. Это означает, что государство планирует разнообразить механизмы внутренней и внешней финансовой политики, обеспечить «свободу маневра» на случай реализации разных сценариев в мировой экономике.

Сейчас на мировых рынках наблюдается некоторая стабилизация, и «сырьевые валюты» начали обратное движение – укрепление по отношению к доллару США. Стабильность возвращает интерес к развивающимся рынкам. Игроки ищут идеи, на которых можно заработать. В связи с этим асимметричность коридора является следствием вполне определенной оценки потенциала курса национальной валюты. Не стоит забывать также о возможном влиянии на решения Нацбанка вступления в силу таможенных соглашений между Россией, Беларусью и Казахстаном, которые подразумевают возможность корреляции финансовой политики центробанков трех стран. Поэтому, с одной стороны, Национальный банк, расширяя рамки колебаний курса, заявляет о возможности постепенного укрепления национальной валюты к доллару США, а с другой стороны, оставляет валютный коридор и право регулировать курс тенге в ту или иную сторону, не допуская сильных скачков и атак на национальную валюту.

При прогнозе курса на 2010 год можно выделить несколько основных факторов, которые в большей степени оказывают влияние на курс национальной валюты, чем другие. А именно:

• Платежный баланс Республики Казахстан

• Динамика сырьевого рынка

• Динамика внешнего валютного рынка

• Позиция Национального Банка РК

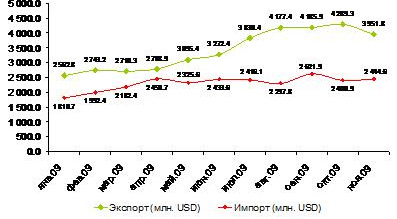

1. Состояние платёжного баланса способствует укреплению тенге. Фактором, который возвращает определенную стабильность тенге и потенциально может поддержать рост национальной валюты в 2010 году, является улучшающаяся динамика платежного баланса РК. Во-первых, углубление мирового финансового кризиса привело в 2009 году к снижению спроса, что отразилось на уменьшении объемов импорта. В то же время наблюдающийся во втором полугодии 2009 года рост сырьевых цен, восстановил потоки экспортной выручки, в результате чего дефицит текущего счета в 3 квартале 2009 года значительно сократился по сравнению с первыми двумя кварталами данного года. Во-вторых, успешное завершение реструктуризации долговых обязательств ряда финансовых институтов страны позволяет существенно уменьшить нагрузку на счет операций с капиталом. Совокупность данных процессов позволяет рассчитывать на относительный баланс валютных потоков в 2010 году с умеренно-позитивным показателем платежного баланса в качестве основного прогнозного сценария.

За 11 месяцев 2009 года экспорт товаров, по данным Таможенного Комитета, составил $37,6 млрд., импорт – $25,4 млрд., в то время как за соответствующий период 2008 года экспорт составил $66,9 млрд., импорт - $34,3 млрд. В значительной степени это снижение обусловлено ценовым фактором, и курсовая политика здесь сыграла минимальную роль. Объем экспорта за 11 месяцев прошлого года на 43,8% ниже, чем за соответствующий период в 2008 году, что сказывается на доходной части платежного баланса. При этом импорт меньше уровня прошлого года только на 25,9%. Положительное сальдо торгового баланса РК за 11 месяцев 2009 года составило $12,2 млрд. против $32,7 млрд. за соответствующий период прошлого года.

Рисунок 6. Динамика экспорта и импорта РК в 2009 году

2. Динамика сырьевого рынка создаёт предпосылки для укрепления курса тенге. Начало 2009 года для казахстанских экспортеров сырья было крайне неблагоприятным. Снижение мировых цен на основные товары экспорта Республики Казахстан почти в 2 раза снизило доходы от экспорта по сравнению с прошлым годом. Правда, в третьем квартале положение стало выправляться, но полностью закрыть потери двух предыдущих кварталов не удалось.

В ноябре мировые цены на товары казахстанского экспорта (нефть, уголь, медь, свинец, цинк, пшеница) продолжили рост. По сравнению с октябрьским уровнем цены на нефть увеличились на 5,3%, медь – 6,2%, свинец – 3,0%, цинк – 5,8%, пшеницу – 16,6%, хлопок – 7,3%. Это увеличило экспортные доходы Казахстана и обеспечило дополнительный приток валюты в страну.

Большинство прогнозов предсказывают, что нефть и прочие сырьевые товары в 2010 году также останутся на довольно высоком уровне. Хотя они вряд ли вернутся к рекордным уровням полуторалетней давности.

Что касается нефти, основного товара экспорта РК, то здесь далеко не все ясно. С одной стороны, обнадеживающие признаки восстановления мировой экономики говорят в пользу того, что нефтяное ралли может продолжиться в 2010 году и достичь $100 и выше за баррель, с другой – устойчивость роста пока под вопросом, а нефть, как и базовые металлы, является видом сырья, наиболее уязвимым к сменам рыночных настроений.

В ближайшие годы на рынках будет наблюдаться усиленное регулирование биржевой деятельности с целью предотвращения так называемых «пузырей». Это серьезно осложнит дорогу на рынок спекулятивным финансовым потокам, раздувшим нефтяной пузырь до $140 в середине 2008 г. Соответственно, однозначных перспектив у нефтяного рынка сегодня нет, что делает прогнозную оценку данного фактора для будущей динамики курса тенге нейтральной.

Рисунок 7. Динамика роста курса доллара к тенге и нефти за баррель за 2007-2009 годы

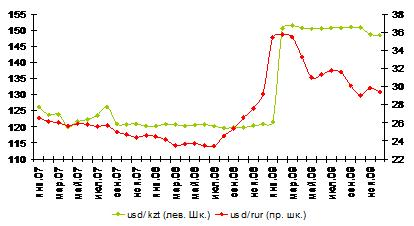

3. Динамика внешнего валютного рынка будет действовать на курс тенге разнонаправлено. Достаточно сильным аргументом в пользу укрепления тенге на текущий момент может служить сравнительная динамика внешнего валютного рынка. Сегодня основным торговым партнером Казахстана является Россия. В связи с этим, важным для курса тенге является динамика курса российского рубля по отношению к американскому доллару, поскольку многие наши товары и услуги конкурируют с российскими. На графике видно, что со стабилизацией цен на сырье российский рубль вновь постепенно стал укрепляться, в то время как тенге до конца года оставался на одном уровне. Учитывая то, что с января 2010 года Казахстан и Россия являются членами Таможенного союза, такие важные экономические решения, как коррекция курсов национальных валют, теперь должны приниматься согласовано. При этом тенге имеет довольно существенный потенциал для укрепления по отношению к российской валюте и, соответственно, к американскому доллару, поскольку уже после февральской девальвации тенге потерял около 15% относительно рубля за счет укрепления российской валюты к доллару, в соответствии с рисунком 8.

Рисунок 8. Динамика курсов usd/kzt и usd/rur за 2007-2009 годы

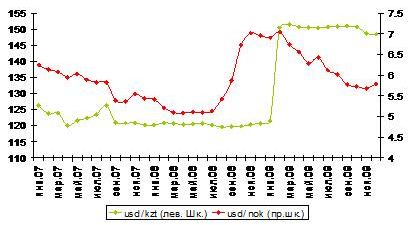

Если брать другие валюты, то наиболее показателен пример норвежской кроны, также как и тенге, в большей степени зависящей от конъюнктуры сырьевого рынка. Норвежская крона по структуре экспорта нашей валюте ближе, чем любые другие сырьевые валюты, такие как, например, австралийский и новозеландский доллар, в соответствии с рисунком 9.

Схожесть эта, однако, слабо чувствуется на постфевральской половинке графика. На нем видно, что рыночную девальвацию крона пережила еще в конце прошлого года, причем гораздо более существенную, чем тенге, – с уровня около 5 крон за доллар, NOK выросла выше 7 крон за единицу американской валюты (девальвация примерно на 40%). С тех пор, однако, на фоне стабилизации нефтяного рынка и возвращения инвесторского аппетита к риску, норвежская валюта восстановила понесенные потери. Напрямую экстраполировать подобное укрепление на тенге нельзя – все-таки ни один из норвежских банков не просил инвесторов списать 80% обязательств – однако, в качестве аргумента за укрепление тенге данный факт принять можно.

Рисунок 9. Динамика роста курса usd/kzt и usd/nok за 2007-2009 годы

С другой стороны, однозначно говорить об укреплении тенге благодаря данному фактору не стоит. И вот почему. Помимо российского рубля наша валюта во многом зависит от динамики курса доллара по отношению к евро. Динамика доллара на мировых рынках определяется многими факторами, среди наиболее важных мы можем отметить - фактор carry trade (стратегия действий инвесторов на финансовом рынке) и объем инвестиционных потоков в США. К сожалению, сложность прогнозирования, в данном случае курса доллара, заключается в том, какой фактор перевесит другой. В текущих условиях экономической нестабильности спрос на доллар определяется исходя из стоимости фондирования, что не дает доллару резко снижаться. В последующем, по мере восстановления экономического роста в США инвестиционная привлекательность долларовых активов начнет возрастать, что повысит фундаментальную стоимость доллара. Это произойдет, по нашему мнению, во второй половине 2010 года, когда Федеральная Резервная Система США начнет поднимать процентные ставки с целью сдерживания роста инфляции, вызванного огромными денежными вливаниями Правительства страны в помощь финансовому сектору и реальной экономике. Как результат, привлекательность американского доллара будет расти, что отразится на мировом валютном рынке, в том числе и на курсе национальной валюты в сторону её ослабления по отношению к доллару.

4. Позиция Нацбанка РК свидетельствует о снижении его вмешательства в регулирование курса тенге. Еще один важный фактор – это политика Набанка. Он не ставит целью постоянно влиять на курс национальной валюты. Объективный курс отношения тенге к доллару должен складываться из соотношения спроса и предложения. Но это не значит, что будут созданы условия для спекуляций. Государство предприняло большие усилия для стабилизации экономики, а любые сильные движения на валютном рынке не будут способствовать дальнейшей нормализации ситуации. Поэтому расширение коридора – это логичная мера Нацбанка по регулированию курса национальной валюты. Чем шире будет коридор, тем меньше усилий придется прилагать для нейтрализации спекулятивных действий на рынке.

На текущий момент для регулятора выгодно и даже желательно укрепление тенге, потому что иначе Нацбанку вряд ли удастся начать восстанавливать резервы, подистощенные поддержкой банковского сектора. Поэтому НБРК, скорее всего, будет стимулировать рост курса тенге в среднесрочной перспективе, тем более фундаментальные факторы к этому располагают, в соответствии с рисунком 10.

Рисунок 10. Прогноз курса доллара США/тенге на 2010 год

В то же время Нацбанк вынужден будет ориентироваться и на валютную политику основных торговых партнеров, прежде всего России. И здесь можно ожидать девальвационных действий, что может привести к ослаблению тенге. Это как раз и объясняет принятие Нацбанком расширенного коридора колебаний национальной валюты на 2010-2011 годы.

Резюмируя результаты анализа некоторых, наиболее ключевых, по нашему мнению, факторов и их прогнозной динамики, способных оказать влияние на курс тенге в 2010 году, можно предположить, что в первой половине 2010 года позитива для национальной валюты будет больше, чем негатива. Завершение процесса реструктуризации внешнего долга корпоративного сектора позволит наиболее качественным заемщикам вновь обратиться к внешним рынкам, а стабильная динамика сырьевого рынка позволит сохранить поддержку экспортных потоков. Можно с определенной уверенностью говорить о том, что, если рост тенге и материализуется на рынке в ближайшие три–шесть месяцев, ждать резкого укрепления тенге вряд ли стоит. Это, прежде всего, связано с тем, что резкий рост курса тенге вновь приведет к росту импорта, а значит, ослабит только начавший восстанавливаться текущий счет РК. Уровень в 140-142 тенге за доллар в краткосрочной перспективе станет ближайшим целевым уровнем для рынка в течение 1 полугодия 2010 года. В то же время необходимость восстанавливать валютные резервы страны и отсутствие дополнительной процентной маржи по тенговым активам будут выступать в качестве ограничителей на пути укрепления тенге. Фактором в пользу укрепления американского доллара станет восстановление экономического роста США во второй половине 2010 года. Кроме того, «сильный» тенге негативно отразится на росте экономики Казахстана. Экспортные индустрии, такие как нефтегазовая промышленность, металлургия, в определенной степени сельское хозяйство, текстильная промышленность, первые пострадают от ревальвации тенге. Правительство РК уже предприняло ряд антикризисных мер для стабилизации экономики, поэтому сильные движения на валютном рынке страны в сторону укрепления тенге не будут способствовать дальнейшему улучшению ситуации. В связи с этим курс тенге в 2010 году, скорее всего, будет развиваться по маятниковой траектории.