Проблемы и перспективы страхования в Республике Казахстан

Министерство образования и науки Республики Казахстан

Костанайский государственный университет имени А. Байтурсынова

«Допущена к защите»

и. о. Зав. кафедрой

____________Н. Сартанова

___ ____________20___г.

ДИПЛОМНАЯ РАБОТА

На тему: Проблемы и перспективы страхования

в Республике Казахстан

по специальности 050509 – Финансы

Выполнил Ж.Б.Жаканов

Научный руководитель

д.э.н., профессор С.М. Жиентаев

Костанай 2010

Содержание

Введение……………………………………………………………………….…..3

1 Экономические и социальные основы страхования…………….…………...6

1.1 Место и роль страхования социально-экономической системе общества………………………………………………………………………...6

1.2 Социальное и медицинское страхование………………………….……12

1.3 Особенности имущественного и личного страхования….…………….16

2 Современное состояние и особенности функционирования страхового рынка Республики Казахстан …………………………………………………..21

2.1 Процесс становления страхового рынка Республики Казахстан….…..21

2.2 Организация страхового дела в Республике Казахстан…………….….24

2.3 Текущее состояние страхового рынка Республики Казахстан на 1 января 2009 года………………………………………………………………29

3 Проблемы и перспективы развития страхового рынка Республики Казахстан…………………………………………………………………………41

3.1 Страхование жизни как один из приоритетов в развитии страхового рынка Казахстана.………………………………………….………..……...…41

3.2 Перспективы развития страхового рынка Республики Казахстан....….45

Заключение…………………………………………………………………….....53

Список использованных источников………………………………………...…56

Приложения………………………………………………………………….. 59

Введение

Актуальность выбранной темы бесспорна, так как цивилизованное общество всегда нуждалось и нуждается в страховой защите. В экономической литературе страховая защита понимается как совокупность распределительных и перераспределительных отношений, обеспечивающих отдельным гражданам, предприятиям, заведениям и обществу в целом возмещение ущерба, нанесенного стихийными и иными факторами, возможность отрицательного воздействия которых можно предусмотреть заранее. Из жизни общества невозможно исключить события стихийного и иного происхождения, наносящие ущерб либо обществу в целом, либо отдельным его компонентам (регионам, коллективам, в том числе предприятиям и заведениям), либо отдельным индивидам. При этом речь идет о таких событиях, появление которых можно предусмотреть заранее (не само событие, а возможность его появления). Такие события называются страховыми, а возможность их появления — рисками.

Естественно, что цивилизованное общество всегда, с одной стороны, стремится свести к минимуму возможный ущерб от таких событий, а с другой стороны — к возможно более полной компенсации убытков пострадавшим от этих событий, если ущерба избежать не удается. Первый путь - минимизация ущерба от страховых рисков, представляет собой совокупность организационных и технических мероприятий, второй - система накопления средств для компенсации возможного ущерба носит экономический характер и представляет собой существо страховой защиты.

Каждый из этих двух путей в свою очередь состоит из ряда компонентов. Так, мероприятия, снижающие ущерб от рисков, включают, в первую очередь, комплекс действий, направленных на защиту от природных катастроф. Например, в сейсмоопасных районах дома строятся на специальных фундаментах и к их несущим конструкциям предъявляются более жесткие требования.

Вторым направлением мероприятий по снижению ущерба от рисков является защита окружающей среды. Сюда относятся многочисленные очистные сооружения, которые должны строиться.

И наконец, третьим компонентом этого комплекса является вся система техники безопасности на производстве и в быту.

Второй путь — страховая защита. Она состоит из нескольких элементов. Один из элементов страховой защиты общества — страхование. Другими его составляющими являются:

- натуральные и финансовые страховые резервы государства обеспечивающие в необходимых случаях страховую защиту собственности и личности; именно за счет этих средств осуществляется ликвидация и компенсация ущерба от форс-мажорных событий;

- индивидуальная страховая защита собственности и личности, включающая фонды социального обеспечения и личные сбережения населения.

В рамках государственной страховой защиты осуществляется постоянный контроль за уровнем рисков и принимаются необходимые меры по его снижению [1].

Сущность страхования состоит в коллективном создании денежного фонда для возмещения возможных убытков отдельным его участникам при наступлении у последних различных страховых событий.

Социально-экономическая сущность страхования заключается в том, что фонды возмещения убытков создаются многими участниками, подверженными страховым рискам, а расходуются они на возмещение убытков только пострадавшим. Создание таких фондов (их называют страховыми) и управление ими давно перестало носить стихийный характер и превратилось в распространенную отрасль экономической деятельности. Отношения между лицами (физическими и юридическими), из взносов которых создаются такие фонды, с одной стороны, и собирающими эти фонды и управляющими ими, с другой стороны, определяют сущность страхования. В процессе страхования, таким образом, участвуют две группы экономических агентов. Первая группа называется страхователями, вторая — страховщиками. В результате страховой деятельности понесенные страхователями убытки распределяются таким образом, что затраты каждого из участников (сумма страховых взносов) составляют лишь некоторую долю возмещенного ему ущерба.

Таким образом, в страховании реализуется один из важных аспектов экономических отношений, которые складываются между людьми в процессе производства, распределения и потребления материальных благ.

Страхование может быть разбито на два направления:

- защита государственной собственности и личности (страхование

ответственности перед населением);

- защита частной собственности и личности.

Предпринимательская деятельность и страхование сегодня тесно взаимосвязаны. В условиях рыночной экономики каждый хозяйственный субъект нуждается в страховой защите. Отсюда всевозрастающая роль страхования в общественном производстве, что, в свою очередь, существенно расширяет сферу страховых услуг. Наряду с защитой от извечных рисков природного характера (землетрясений, наводнений, ураганов и т. д.) и рисков техногенного характера (производственные и бытовые травмы, отравления жидкими и газообразными продуктами) сегодня объектами страхования все больше становятся угоны транспортных средств, разбойные нападения, кражи и убытки разного происхождения и характера, с которыми неизбежно связана предпринимательская деятельность. Предприниматели все больше испытывают потребность в страховании не только своих основных и оборотных средств, но и финансовых рисков: потери прибыли, убытков от перерывов в производственном процессе, дополнительных расходов, неправомерного применения санкций государственными органами и пр.

Рыночная экономика внесла свои коррективы и в отрасли личного страхования и страхования имущества граждан. Экономические интересы населения теперь стали тесно переплетаться с интересами страховых компаний. Это касается сберегательных и рисковых функций страхования, инвестиционной политики страховщиков, антиинфляционной политики. Страхование приобрело две функции: сберегательную и рисковую. Можно сказать, что страхование сегодня выполняет две основные функции: защищает интересы людей и их производственно-хозяйственную активность и ведет коммерческую деятельность, целью которой является извлечение прибыли.

Денежный страховой фонд служит основой перераспределительных отношений, создавая основу для осуществления коммерческих операций и инвестиционной деятельности. Это приближает страховую деятельность по своей экономической сути к сфере финансов и кредита. При этом одна из фундаментальных черт страхования — вероятностный характер образования и использования средств страховщика — остается нетронутой. Отметим, что доходы государственного бюджета так же формируются за счет взносов юридических и физических лиц, но использование этих средств зачастую выходит далеко за рамки интересов плательщиков этих взносов как во времени, так и в пространстве.

Цель данной работы: изучить особенности сферы страхования в Республике Казахстан, определить основные проблемы и перспективы ее развития.

Задачи работы:

- Определить место и роль страхования в социально-экономической системе общества;

- Изучить особенности социального, медицинского, имущественного и личного страхования;

3. Дать характеристику процесса становления страхового рынка

Республики Казахстан;

4. Изучить организацию страхового дела в Республике Казахстан;

5. Определить текущее состояние страхового рынка Республики Казахстан на 1 января 2008 года;

6. Охарактеризовать страхование жизни как один из приоритетов в развитии страхового рынка Казахстана;

7. Определить проблемы и перспективы развития страхового рынка Республики Казахстан.

Методологической основой работы выступают законодательные акты РК в сфере страхования, учебная литература, научные труды, материалы периодической печати, данные Интернет-сайтов страховых компаний и Агентства по финансовому надзору в РК.

Объектом исследования данной работы выступает страховой рынок Республики Казахстан.

о

е*

43

Я

1 Экономические и социальные основы страхования

1.1 Место и роль страхования в социально-экономической системе общества

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом "страх". Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, та возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни [2].

Страхование - это стратегический сектор экономики.

Развитие страхового рынка взаимосвязано с социально-экономической ситуацией в стране, проблемами разгосударствления в народном хозяйстве, финансово-кредитной и структурной политикой, законодательным и организационным обеспечением экономической реформы.

Неизменно возрастает роль страхования в развитии экономики современного Казахстана как базового элемента функционирования инфраструктуры рыночных отношений. Речь идет о двух параллельных процессах: внедрении страхового механизма в экономическую инфраструктуру и создание самой инфраструктуры страхового дела в Казахстане.

С позиций сегодняшнего дня необходимо подчеркнуть понимание страхования как самостоятельной экономической категории. Проявлением экономической категории страхования на практике выступают различные отрасли, виды и подвиды страхования.

Особенно в период развития рыночных отношений предприниматель получает возможность сосредоточить все свое внимание на проблемах рынка и конкуренции, будучи уверенным, при этом, что средства производства и предметы труда материально защищены от любых случайностей [3].

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для казахстанской экономики, которая пока пребывает в сложном положении.

Необходимо формирование надежного, эффективного механизма страховой защиты - это не проблема только расширения деятельности страховых организаций. Это задача современного общества в целом, один из непременных факторов рыночной экономики, какую бы ориентацию она ни выбирала. Социальная направленность экономики предъявляет требования к определенной структуре форм и видов страхования.

Страховой рынок - составная часть финансового рынка страны, где предметом купли-продажи являются страховые продукты. Потребительские свойства данных продуктов весьма специфичны и отличны от других продуктов финансового рынка. Их специфика происходит из сущности страхования. В соответствии с Законом РК от 18 декабря 2000 года № 126-П «О страховой деятельности» под страховой деятельностью следует понимать деятельность по защите законных имущественных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих активов [4].

Каждый страховой продукт соотносится с конкретным объектом страхования (то, что страхуется). Определяет причины страхования (страховой риск), его стоимость (страховую сумму), цену (страховой тариф), условия денежных платежей (расчетов) в предвидении тех событий, от которых последний страхуется. Свидетельством (сертификатом) страхового продукта служит документ, называемый страховым полисом. Полис подтверждает факт заключенного договора страхования (купли-продажи страхового продукта), который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Специфика страхового продукта (его видимая сторона) в том, что страховой взнос всегда меньше страховой суммы. Такое соотношение обеспечивает рыночную привлекательность страховых продуктов и соответствующий спрос на них. Видимая выгода от покупки страхового продукта налицо. Но она не означает потери продавца, так как число полисов (покупателей) обычно больше, чем число страховых случаев. В силу этого продавец (страховщик) не несет потерь, если цена страхового продукта определена правильно. Можно предположить, что страхование - это своеобразная «игра» между покупателями и продавцами страховых продуктов, т.е. страхователями и страховщиками. Суммарная величина «выигрышей» и «проигрышей» в этой игре должна быть сведена к нулю (теоретически).

Страховщиком устанавливаются определенные соотношения между платежами страхователей и страховщика, возникающими по поводу купли-продажи страхового продукта, т.е. определяют цену страхового продукта (тариф). Уровень тарифа должен быть достаточно низок, чтобы обеспечить сбыт данного страхового продукта, но и в то же время достаточно высок, чтобы покрыть расходы страховщика на выплату возмещений и содержание аппарата, а также обеспечить необходимую прибыль. Эта противоречивая задача решается на основе использования вероятностных расчетов [3] Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально экономической системы общества, всех хозяйствующих субъектов и все население. Страховой рынок не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рис. 1) [5].

Страхование

Инвестирование

Обслуживание

страховой,

инвестиционной и

других видов

деятельности

Рынок ценных бумаг

Рынок ценных бумаг

Банковская система

Государственные внебюджетные фонды

Банковская система

Валютный рынок

Государственные

внебюджетные

фонды

Государственный бюджет

Банковская система

Государственные финансы

Региональные финансы

Местные бюджеты

Государственный бюджет

Финансы населения

Финансы предприятий

Рисунок 1. Место страхового рынка в финансовой системе

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки — депозиты, фондовый рынок — ценные бумаги и т.д. [6]

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка - компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой зашиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования. Накопительная или сберегательная функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму. Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность функции выражается в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают страховые выплаты и стабильность страхования. Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Данная функция работает на предупреждение страхового случая и уменьшение ущерба. Реализация предупредительной функции обеспечивается финансированием мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий. Соответствующее финансирование осуществляется из фонда предупредительных мероприятий. Осуществление предупредительных функций способствует повышению финансовой устойчивости страховщиков и выступает важным фактором обеспечения бесперебойности процесса общественного воспроизводства. Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т.д. С развитием страхового рынка роль инвестиционной функции возрастает. Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования [7].

Страховая организация (страховщик) - юридическое лицо,

осуществляющее деятельность по заключению и исполнению договоров

страхования (перестрахования) на основании соответствующей лицензии

уполномоченного органа (Закон РК от 05.05.06 г. № 139-Ш с изменениями и

дополнениями). Страховые организации структурируются по принадлежности,

характеру выполняемых страховых операций, зоне обслуживания. По

принадлежности страховые организации различают на акционерные, частные,

публично-правовые и общества взаимного страхования. Акционерная

страховая компания — это негосударственная организационная форма, в

которой в качестве страховщика выступает частный капитал в виде

акционерного общества. Уставный капитал акционерного страховщика

формируется из акций и других ценных бумаг, что позволяет при

ограниченных средствах значительно увеличить финансовый потенциал

страховой организации. Акционерная форма страховщиков доминирует на

страховых рынках развитых стран. Частные страховые компании принадлежат

одному собственнику или его семье. К уникальной форме частных

страховщиков можно отнести английскую корпорацию «Ллойд», которая

представляет собой не юридическое лицо, а объединение физических лиц. В

государственном страховании в качестве страховщиков выступает государство.

В круг интересов государства входит его монополия на проведение любых или

отдельных видов страхования, что определяется соответствующим законом о

статусе страховой организации. Осуществление государственного страхования

представляет собой форму государственного регулирования национального

страхового рынка. Правительственные страховые организации относятся к

некоммерческим структурам, деятельность которых основана на

субсидировании. Правительственные страховые организации

специализируются на страховании от безработицы и страховании компенсаций рабочим и служащим. Общество взаимного страхования — это особая

негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование по существу -некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества. С юридических позиций каждый член общества взаимного страхования -одновременно и страховщик, и страхователь. При этом документом, удостоверяющим право на владение капитала общества взаимного страхования, его дохода и страховую защиту, является полис [4].

По зоне обслуживания различают местные, региональные, национальные и международные (транснациональные) страховые организации.

Спрос на страховые продукты предъявляет страхователь. Это -юридическое или дееспособное физическое лицо, страхующее имущество или заключающее со страховщиком договор личного страхования или страхования ответственности. Страхователь уплачивает страховые взносы и имеет право на получение страховки при наступлении страхового случая.

Товаром страхового рынка является страховой продукт. Страховой продукт - центральное понятие страхового рынка. Потребительная стоимость страхового продукта состоит в обеспечении страховой защиты. Цена страхового продукта определяется затратами на страховое возмещение или страховое обеспечение, а также расходами на ведение дела и размером прибыли страховщика. Как и всякая цена, она зависит от спроса и предложения [8].

Продвижение страховых продуктов на страховом рынке и их реализацию преимущественно осуществляют страховые посредники: страховые агенты и страховые брокеры. Страховой агент - физическое или юридическое лицо, осуществляющее посредническую деятельность по заключению договоров страхования от имени и по поручению одной или нескольких страховых организаций в соответствии с предоставленными полномочиями. Страховой брокер - юридическое лицо, представляющее страхователя в отношениях, связанных с заключением и исполнением договоров страхования со страховщиком по поручению страхователя, или осуществляющее от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страховании или перестрахования, а также осуществляющее консультационную деятельность по вопросам страхования и перестрахования [9].

Хочется сказать, что сегодня потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность.

Поэтому необходимо решить ряд основных задач связанных с развитием страхования, которыми являются:

1) формирование законодательной базы рынка страховых услуг;

2) развитие обязательного и добровольного видов страхования;

3) создание эффективного механизма государственного регулирования и надзора за страховом деятельностью;

4) стимулирование перевода сбережений населения в долгосрочные инвестиции с использованием механизмов долгосрочного страхования жизни;

5) поэтапная интеграция национальной системы страхования с международным страховым рынком [10].

А также не было бы зазорным рекомендовать использование опыта иностранных профессионалов страхового бизнеса, адаптируя его к отечественному рынку. Это касается вопросов целевого финансирования проектов, создания фондов поддержки, налоговых льгот, возможности открытия иностранного страхового рынка для Казахстана, организации института страхователей-экспертов, брокеров, актуариев и др.

1.2 Социальное и медицинское страхование

Социальное страхование представляет собой систему экономических отношений по перераспределению стоимости общественного продукта для материальной поддержки граждан в случае потери трудоспособности, работы и охраны их здоровья.

Социальное страхование основано на идее попечения об общественном благе и составляет часть государственной социальной политики. Оно выступает как механизм реализации этой политики, как основа организации социальной защиты населения, с одной стороны; с другой - как система материального обеспечения граждан на случай старости, охраны здоровья, имущественных интересов, объектом которой являются как все население в целом, так и отдельные социальные группы, выделенные по критериям наличия социальных рисков. Финансовый механизм государственного социального страхования основан на формировании страховых фондов за счет социальных налогов и страховых взносов.

Социальное страхование является одной из форм более общей системы -социального обеспечения. Однако различие между этими двумя системами заложено в отношении к трудовой деятельности граждан и методами формирования фондов для нетрудоспособных [11]. Социальное страхование выражает отношения, возникающие в связи с формированием и использованием фондов для граждан, временно или постоянно утратившим трудоспособность с применением страхового метода. При этом имеются в виду те контингенты граждан, которые работали или временно не работают по причине болезни; таким образом, важной особенностью социального страхования является то, что оно непосредственно связано с трудовой деятельностью работников в настоящем или прошлом.

Социальное обеспечение выражает отношения, связанные с формированием и использованием фондов для поддержки граждан, утративших трудоспособность или не обладавших ею, то есть для всех граждан, независимо от их участия в трудовой деятельности, для чего используется бюджетный метод формирования указанных фондов [12].

Объективная необходимость действия категорий социального обеспечения и социального страхования вызывается требованиями процесса расширенного воспроизводства, а именно одной из его составляющих - воспроизводства рабочей силы. Наряду с основным источником средств для этого вида воспро�изводства - фондом оплаты труда, других личных доходов функционируют фонды социального обеспечения и социального страхования.

Существует два принципа формирования фондов социального назначения:

- на основе солидарности поколений, когда работающее поколение

обеспечивает не работающее, а в свою очередь, по мере утраты

трудоспособности их заменяют новые поколения, входящие в трудовую

деятельность;

- на основе персональных отчислений граждан в социальные фонды, преимущественно пенсионного обеспечения; при действии этого принципа размер выплат зависит от вложенной суммы конкретного лица за все время его работы [13].

Система, основанная на первом принципе и действовавшая в Казахстане до 1998 г., характеризуется следующими особенностями:

- государственная монополия на пенсионное обеспечение;

- обезличенность обязательных пенсионных взносов граждан в фонды

социального обеспечения;

- перераспределение средств внутри системы.

Подобная система эффективна при условии плановой директивной экономики, полной занятости трудоспособного населения, всестороннего контроля со стороны государства, высокого соотношения работающего населения к пенсионерам. Существовавшая система характеризовалась наличием большого числа льгот для разных профессиональных и социальных категорий граждан.

Кризис экономики начала и середины 90-х годов усугубил кризис системы социального страхования, выразившийся в низком уровне собираемости взно�сов на социальное страхование как из-за падения базовых показателей их взи�мания, так и незаинтересованности плательщиков в их полном и своевременном перечислении в социальные фонды; это привело к огромному размеру задолженности перед пенсионерами и получателями пособий; инфляционное обесценение средств социальных фондов не обеспечивало потребности пенсионеров в прожиточном минимуме и вызывало необходимость постоянной индексации социальных выплат при все большей ограниченности средств фондов [14].

Система, основанная на действии второго принципа, положенного в основу проводимой в Казахстане пенсионной реформы, характеризуется:

1) государственным регулированием пенсионного обеспечения;

- гарантиями государства по соблюдению минимально установленного прожиточного минимума для граждан, участвовавших в формировании пенсионных фондов не менее 30 лет;

- разграничением пенсионных сбережений и других форм социального обеспечения;

4) обязательным участием всех граждан трудоспособного возраста в

формировании пенсионных накоплений;

- личной ответственностью трудоспособных граждан за свое пенсионное обеспечение в старости;

- обеспечением эффективности инвестирования и безопасности пенсион�ных сбережений;

7) установлением права наследования граждан на накопления в

накопительных пенсионных фондах;

8) предоставлением гражданам права на дополнительное добровольное

пенсионное обеспечение;

9) инвестированием пенсионных сбережений в экономику, что

содействует ее развитию.

Помимо обязательного государственного социального страхования, применяется негосударственное пенсионное страхование - отношения социальной защиты граждан путем формирования дополнительной пенсии за счет добровольных взносов работников и (или) их работодателей в соответствии с пенсионным договором и выплат пенсий через специализированные негосударственные пенсионные фонды [15].

Переходный период от системы на основе солидарности накоплений к системе персональных накоплений характерен тем, что требуется соблюдение прав состоявшихся пенсионеров на получение заслуженных пенсий, а также невозможностью накопления большинством граждан предпенсионного возраста достаточных пенсионных сбережений в негосударственной пенсионной системе. Поэтому состоявшимся пенсионерам государством гарантируется сохранение размеров получаемых пенсий из государственных пенсионных фондов. Размер государственных пенсий гражданам, вышедшим на пенсию после начала пенсионной реформы, будет сокращаться пропорционально количеству лет их возможного участия в негосударственной пенсионной системе [16].

Медицинское страхование - это отношения по финансированию здравоохранения за счет страховых взносов работодателей, граждан и средств бюджета для возмещения ущерба застрахованным лицам в случае заболеваний, травм и для компенсации затрат медицинских учреждений. Медицинское страхование является одним из обязательных атрибутов целостной системы страховой защиты стран с социально ориентированной экономикой [17].

Имеется два вида медицинского страхования: обязательное и добровольное. При обязательном страховании законодательством устанавливается одинаковая для всех граждан ставка отчислений в бюджет, за счет чего формируется фонд денежных средств, затрачиваемых на здравоохранение. Такая система обеспечивает равный объем и качество медицинской и лекарственной помощи для всех слоев населения. Но эта форма, несмотря на все ее преимущества, не была реализована в нашей республике.

Обязательное медицинское страхование имеется в большинстве развитых стран и направлено на реализацию конституционного права граждан на охрану здоровья. Достоинствами обязательного медицинского страхования являются наличие договорной дисциплины, следовательно, возможность судебной защиты при неисполнении договора, гарантированное получение медучреждением денег в зависимости от количества пролеченных больных, стремление медучреждения повышать качество медицинской помощи, поскольку чем лучше медицинская помощь, тем больше больных обращается в данное медицинское учреждение и т.д. Врачи были заинтересованы пролечить больного; тем самым постепенно в медицину внедрялись нормальные рыночные отношения [18].

Дополнением к системе обязательного медицинского страхования является добровольное медицинское страхование. Оно представляет собой совокупность видов личного страхования, предусматривающих осуществление страховых выплат, т.е. компенсации расходов на медицинское обслуживание. Стоимость страхового полиса зависит от ассортимента услуг, от списка заболеваний, подлежащих лечению, от лечебных учреждений, в которых будет обслуживаться застрахованный. Основным достоинством добровольного медицинского страхования является возможность получать качественную медицинскую помощь в клиниках, оснащенных современным оборудованием и обладающих высококлассными специалистами.

Как показывает опыт развитых стран, идеальным является сочетание обязательного и добровольного медицинского страхования.

Например, в США системы «Медикэр» - для пожилых граждан,

«Медикэйд» - для бедных, безработных и инвалидов; в ФРГ - больничное

страхование. Как правило, зарубежные системы медицинского страхования

действуют на принципе софинансирования (участие работодателей,

работников и государства, в основном низового административного звена) и

отличаются разнообразием форм и методов. Имеются коллективные

(отраслевые), общественные (государственные) и индивидуальные (частные)

системы медицинской страховой защиты. Законодательством предусматривается обязательное участие работодателей в уплате страховых взносов в фонды медицинского страхования. Формирование страховых фондов, как и услуги, дифференцируется в зависимости от доходов страхователей, статуса учреждения фонда, иногда - возраста застрахованных [19].

В Казахстане накоплен определенный опыт организации медицинского страхования, но он был дискредитирован из-за низкого качества управления системой и ненадлежащим контролем за целевым и эффективным использова�нием мобилизуемых средств Фонда обязательного медицинского страхования. Фонд был ликвидирован, лечебные учреждения лишились одного из главных источников финансирования, а бесплатная медицина в силу экономических трудностей почти полностью превратилась в платную.

В системе обязательного медицинского страхования предусматривается контроль качества медицинской помощи, цель которого — обеспечение прав граждан (застрахованных) на получение медицинской помощи в объемах, качестве и условиях, гарантированных базовой программой обязательного медицинского страхования и действующими стандартами медицинской помощи.

Действие медицинского страхования порождает рынок медицинских услуг, на котором у производителей этих услуг — медицинских учреждений, их работников, частнопрактикующих врачей появляется прямая заинтересованность в количестве и качестве своего труда, который имеет реальную оценку. С другой стороны, у пациентов как потребителей медицинской помощи появляется право выбора лечебно-профилактического учреждения и конкретного врача. Это сопровождается защитой интересов пациентов со стороны органа обязательного медицинского страхования: он может дать экспертную оценку качеству и объему оказанных медицинских услуг, выдвинуть претензии к результатам лечения, а при необходимости -применить экономические санкции к лечебному учреждению или частнопрактикующему врачу [20].

Таким образом, медицинское страхование является важным составным звеном системы страхования, и его роль в социально-экономических процессах воспроизводства важнейшего фактора общественного производства (трудовых ресурсов) достаточно весома. Эта роль основывается на важных принципиальных особенностях функционирования фондов медицинского страхования: общественной солидарности формирования, децентрализации действия, обязательной форме организации, что обеспечивает гарантии предо�ставления всем гражданам необходимой медицинской помощи.

1.3 Особенности имущественного и личного страхования

Экономические отношения, присущие имущественному и личному страхованию, связаны с возмещением ущерба в процессе общественного производства, если этот процесс нарушается в результате стихийных бедствий и других чрезвычайных или непредвиденных событий. Возникающий ущерб возмещается на солидарных началах за счет страховых взносов, уплачиваемых участниками отношений.

Имущественное и личное страхование распространяется главным образом на потери от стихийных бедствий, убытки от аварий, пожаров, несчастных случаев, заболеваний, изменений деловой конъюнктуры, хищений.

Являясь частью общей категории страхования, имущественное и личное страхование как субкатегория отличается следующими признаками:

- для страхования характерны замкнутые перераспределительные

отношения между участниками при перераспределении суммы ущерба;

- средства страхового фонда используются среди страхователей;

страхование предусматривает распределение ущерба как в пространстве, так и во времени;

для эффективного пространственного распределения требуются большая территория и число застрахованных;

раскладка ущерба в связи со случайным характером событий выходит за рамки одного года и действует в течение многих лет;

- эквивалентность отношений между страхователями [21].

Экономическая сущность имущественного и личного страхования заключается в том, что за счет платежей всех участников оказывается помощь тем страхователям, у которых возникли потери вследствие случайных событий. Следовательно, имущественное и личное страхование - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевых страховых фондов, предназначенного для возмещения возможного чрезвычайного ущерба хозяйствующим субъектам или для оказания материальной помощи гражданам [3].

Страховые фонды являются материально-вещественными носителями, основой страховых отношений.

Страховые фонды находятся в оперативно-организационном управлении у страховщика. Страховые фонды обусловлены страховыми интересами сторон, участвующих в страховании. Особенность, отличающая страховые фонды от других фондов, - они не могут быть заранее отнесены ни к фондам потребления, ни к фондам накопления. Эта единственная часть дохода, которая не потребляется как доход и не служит обязательно фондом накопления. Служит ли она фактически фондом накопления или лишь покрывает пробелы воспроизводства - зависит от случая. Страховые фонды являются необходимой составной частью более широкой системы резервных фондов общества, предназначенных для предупреждений различных непредвиденных диспропорций в национальном хозяйстве. Страховой фонд образуется за счет взносов хозяйствующих субъектов и населения, называемых страховыми платежами (премиями) [22].

Изложенные особенности данной части страховых отношений позволяют сделать вывод, что имущественное и личное страхование представляет собой относительно самостоятельную экономическую субкатегорию со своей спецификой. Организационная форма этих отношений может рассматриваться в финансовой системе в составе звена «Финансы хозяйствующих субъектов, осуществляющих коммерческую деятельность», со всеми аспектами функционирования, присущими этому звену с учетом особенностей, изложенных далее.

Критериями классификации имущественного и личного страхования являются различия в объектах страхования с учетом категории страхователей, объема страховой ответственности и установленного законодательством по�рядка организации страхования.

В соответствии с этими критериями страхование подразделяется на отрасли, классы, виды.

Кроме того, различают формы страхования по следующим критериям:

- по степени обязательности - обязательную и добровольную;

- по объекту страхования - личное и имущественное;

- по основаниям осуществления страховой выплаты - накопительное и

ненакопительное [23].

Обязательное страхование - страхование, осуществляемое в силу закона, добровольное - страхование, осуществляемое в силу волеизъявления сторон. При обязательном страховании страхователь обязан заключить договор со страховщиком на условиях, предписанных правовым актом, регулирующим данные страховые отношения. Договор обязательного страхования может быть заключен с любым страховщиком, предложившим свои услуги. Для государственной страховой организации заключение такого договора является его обязанностью.

Личное страхование — страхование интереса физического лица, касающегося его жизни, здоровья и другого свойства личности как самого страхователя, так и третьих лиц. Назначение личного страхования заключается в выплате гражданам обусловленной денежной суммы при наступлении определенного события в их жизни.

Назначение имущественного страхования состоит в возмещении ущерба, причиняемого стихийными бедствиями и другими случайными событиями различному имуществу. Следовательно, объектом страхования выступают различные материальные ценности и связанные с ними интересы.

Накопительным является страхование, предусматривающее

осуществление страховой выплаты по любому из следующих оснований: по истечении установленного договором страхования периода либо при наступлении страхового случая, в зависимости от того, какое из них наступит первым.

Ненакопительным страхованием является страхование, пре�дусматривающее осуществление страховой выплаты только при наступлении страхового случая [24].

В Казахстане, согласно Закону «О страховой деятельности», принята следующая классификация страхования по отраслям, видам и классам:

Страховая деятельность осуществляется по отраслям: «страхование жизни» и «общее страхование».

Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования:

- страхование жизни;

- аннуитетное страхование;

- страхование к наступлению определенного события в жизни;

- страхование жизни с участием страхователя в инвестиционном доходе страховщика [4].

Страхование жизни - совокупность видов личного страхования, предус�матривающих осуществление страховой выплаты в случаях смерти застрахо�ванного или дожития им до окончания срока страхования, либо определенного договором страхования возраста.

Аннуитетное страхование — совокупность видов накопительного страхования, предусматривающих осуществление периодических страховых выплат в виде пенсии или ренты в течение установленного договором срока или пожизненно в случаях достижения застрахованным определенного возраста, утраты трудоспособности (по возрасту, инвалидности, болезни), смерти кормильца, безработицы или иных случаях, приводящих к снижению или потере застрахованным личных доходов.

Страхование к наступлению определенного события в жизни представляет собой совокупность видов накопительного страхования, предусматривающих осуществление страховой выплаты в фиксированной сумме в случаях наступления заранее оговоренного события в жизни застрахованного, например бракосочетания, рождения ребенка.

Страхование жизни с участием страхователя в инвестиционном доходе страховщика представляет собой совокупность видов накопительного страхо�вания, предусматривающих осуществление страховой выплаты в фиксирован�ной сумме или страховых выплат в виде пенсии или ренты в случаях смерти застрахованного или дожития им до окончания срока страхования, либо определенного договором страхования возраста; при этом условием является участие страхователя (застрахованного, выгодоприобретателя) в прибыли, получаемой страховой организацией в результате инвестиционной деятельности посредством осуществления дополнительных страховых выплат либо увеличения страховой суммы [25].

Отрасль «общее страхование» включает 17 классов в добровольной форме, в том числе: страхование от несчастного случая; болезней; медицинское страхование; страхование автомобильного, железнодорожного, воздушного и водного транспорта; грузов; имущества от ущерба; гражданско-правовой ответственности владельцев транспорта; страхование займов; ипотечное страхование; страхование гарантий и поручительств; страхование от прочих финансовых убытков; страхование судебных расходов.

Например, такая отрасль, как «страхование от несчастного случая», -совокупность видов личного страхования, предусматривающих осуществление страховых выплат в фиксированной сумме либо в размере частичной или полной компенсации расходов застрахованного в случаях смерти, утраты (полной или частичной) трудоспособности (общей или профессиональной) или иного причинения вреда здоровью застрахованного в результате несчастного случая или профессионального заболевания [26].

Вид страхования представляет собой страховой продукт, разрабатываемый и представляемый страховой организацией страхователю в пределах одного или нескольких классов страхования посредством заключения договоров страхования.

Выделяется такая форма страхования, как взаимное страхование, при которой каждый страхователь является членом общества взаимного страхования. Общество взаимного страхования — юридическое лицо, созданное в организационно-правовой форме потребительского кооператива, в целях осуществления взаимного страхования имущественных интересов своих членов. Взаимное страхование осуществляется по отраслям «страхование жизни» и «общее страхование»; при этом общество, согласно уставу, вправе разработать вид страхования, сочетающий признаки и содержание нескольких классов страхования [27].

В Казахстане применяется обязательное экологическое страхование -комплекс отношений по имущественной защите законных интересов физических и юридических лиц при наступлении гражданско-правовой ответственности по обязательствам, возникшим вследствие причинения вреда жизни, здоровью, имуществу третьих лиц и (или) окружающей среде в результате аварийного загрязнения.

В обязательной форме проводится также страхование гражданской ответственности владельцев транспортных средств.

Обязательному страхованию подлежит личный состав военнослужащих, органов внутренних дел, национальной безопасности, налоговых служб.

Обязательное страхование распространено на растениеводство - отрасль сельского хозяйства, включающую производителей сельскохозяйственной продукции - физических и юридических лиц на случай неблагоприятных природных явлений.

В Казахстане введено также обязательное страхование гражданско-правовой ответственности туроператора и турагента - юридических и физических лиц, осуществляющих деятельность по формированию, продвижению и реализации туристических продуктов.

Страховым органам предоставлено право самостоятельно разрабатывать и вводить новые рисковые виды страхования. Ассортимент страховой защиты в Казахстане включает такие виды страхования, как долгосрочное накопительное страхование - региональное страхование жизни, страхование на случай землетрясения, страхование призывников, страхование женщин на случай родов, страхование на случай хищения животных, страхование временно перемещенного имущества (взятого с собой на время отдыха, в командировку и т.д.), страхование квартир, приобретенных гражданами в личную собственность. Развитие коммерческого банковского сектора потребовало введения страхования банковских депозитов физических лиц [28].

Разработка страхового ассортимента осуществляется в двух направлениях:

предоставление возможности застраховать имущество граждан от определенного риска или группы рисков по желанию страхователя;

- предоставление возможности застраховать любые материальные ценности, причем в отдельности, а не все имущество в целом.

В Казахстане действует Фонд гарантирования страховых выплат, задачей которого является защита прав и законных интересов страхователей, застрахованных, выгодоприобретателей по наступившим страховым случаям по договорам обязательного страхования принудительно ликвидируемой страховой организации.

Для выполнения своей задачи фонд осуществляет следующие функции:

привлекает обязательные и чрезвычайные взносы (в случае недостатка средств резерва) страховых организаций-участников;

- осуществляет гарантийные и компенсационнные выплаты;

- осуществляет инвестиционную деятельность в целях сохранности и

приумножения взносов [29].

2 Современное состояние и особенности функционирования страхового рынка Республики Казахстан

2.1 Процесс становления страхового рынка Республики Казахстан

В 1992 году был принят закон «О страховании» в Казахстане, который и стал ориентиром для деятельности всех участников рынка страхования. В эти годы была введена система государственного регулирования страховой деятельности: увеличены требования к капитализации страховых организаций, наложен запрет на занятие страховщиком иной, кроме страхования, предпринимательской деятельностью, введены лимиты по максимальной ответственности страховщика по отдельному договору. При этом количество страховых компаний постоянно росло и к 1999 году достигло 71.

Период с 1998 по 2004 год стал знаковым для казахстанских страховщиков в количественном и качественном выражении. Объем страховых премий по обязательному страхованию увеличился сразу на 2000%). Это в значительной степени было связано с вводом обязательного страхования гражданско-правовой ответственности (ГПО) владельцев автотранспортных средств. В последующие годы количество социальных видов страхования увеличилось до 9, что стало стимулом для развития страхового рынка в целом.

В то же время сократилось число страховщиков. Повышение требований к уровню капитализации, финансовой устойчивости и платежеспособности привело к закрытию сразу нескольких десятков страховых компаний. В 2004 году на рынке осталось 34 страховые компании [30].

В этот же период начался значительный рост добровольных имущественных видов страхования: в 2004 году - прирост страховых поступлений по этой отрасли составил 33%, в 2005-м - 40%, в 2006-м - 93%. Положительную динамику роста объемов страховых премий специалисты связывают с бумом банковского кредитования. Так, к примеру, если заемщик берет кредит в одном из банков на автомобиль или квартиру, обязательным условием получения займа является приобретение страхового полиса дочерней страховой компании этого банка. Без исполнения этого условия кредитования не происходит [31].

По информации Агентства по финансовому надзору (АФН), объем страховых премий на 1 января 2007 года составил 120,2 млрд тенге, увеличившись на 79,1%) по сравнению с предыдущим годом. При этом основной прирост получили классы, связанные с банковским кредитованием: в добровольном личном страховании (65,4%) и добровольном имущественном страховании (93,3%).

В добровольном личном страховании основная доля пришлась на страхование от несчастных случаев и страхование жизни. Оба вида страхования входят в стандартный пакет банковского и ипотечного кредитования, их прирост составляет 48 и 83% соответственно [32].

Не случаен и состав игроков на рынке страхования жизни: «БТА Жизнь», «Халык Лайф». В 2006 году к ним присоединилась дочерняя компания Казкоммерцбанка - «КСЖ «Казкоммерц», в 2007 году - дочерние компании АТФ Банка и Альянс банка. Что касается страхования от несчастных случаев, первенство тут также принадлежит околобанковским структурам: СК «АМСГ» (дочерняя компания банка «Каспийский») и «Казкоммерц-Полис».

Аналогичная картина сложилась и в добровольном имущественном страховании. Со значительным отрывом лидируют виды страхования, сопровождающие банковские корпоративные и розничные кредиты: страхование от прочих финансовых убытков (35%), в структуру которого входит страхование целого ряда финансовых инструментов, страхование имущества (25%) при кредитовании недвижимости, страхование автомобильного транспорта через автокредитование - (5,6%). Причем компаниями, сформировавшими свой страховой портфель из этих продуктов, являются в основном аффилированные с банковскими структурами: «БТА Страхование», «Казкоммерц-Полис», «АТФ-Полис», «Казахинстрах» (дочерняя компания Народного банка), «Альянс-полис», «АМСГ», «Евразия». Они же, как правило, лидируют по поступлениям страховых премий.

В обязательных же видах страхования наблюдается определенное замедление темпов роста страховых сборов. Так, если в 2002 - 2003 годах в обязательном классе страхования был зарегистрирован прирост свыше 100%, то уже в 2004-м он составил 56,5%, а в 2006-м лишь 37% [33].

Происходящее связано с тем, что почти весь автопарк Казахстана охвачен страхованием ГПО автовладельцев. В прошлом году объем этого вида страхования вырос на 19%) в основном за счет увеличения числа автолюбителей и расширения регионального страхования автотранспорта. Другими важными драйверами роста в обязательном страховании стали относительно новые виды страхования: ответственности работодателя (доля 38%) и экологическое страхование (доля в 19%).

Что касается страховых возмещений, то здесь наблюдается обратная ситуация. Более 50%» прироста возмещений в 2006 году дали обязательные виды страхования. Увеличение страховых возмещений в добровольных видах страхования происходило более низкими темпами: добровольное личное страхование выросло на 19%, добровольное имущественное страхование - на 23% [32].

При объеме поступлений в добровольном имущественном страховании в размере 89 млрд тенге на выплаты приходится лишь 7 млрд. При этом доля страховых выплат в полученных страховых премиях у банковских СК составила в среднем 8%, что представляет весьма низкий уровень возврата денежных средств в экономику.

Стремительное развитие банковского страхования привело к негласной градации отечественных страховых компаний на банковские и рыночные. Задача первых в значительной степени заключается в страховом сопровождении банковских продуктов своих материнских компаний. Ко вторым относятся страховые компании с диверсифицированным страховым портфелем.

Если с банковским страхованием картина в целом ясна, за исключением «Альянс-полиса» и «Евразии», пробующих свои силы в страховании растениеводства, то продуктовая линейка рыночных страховых компаний весьма неоднородна. Тем не менее можно выделить явных фаворитов в определенных страховых услугах. Уже продолжительное время пальму первенства в сегменте медицинского страхования держит «Интертич». Абсолютным лидером в новом обязательном виде страхования -экологическом - является СК «Виктория». Хорошие показатели у «НСК» в страховании ГПО аудиторов (доля в 54%) и ответственности работодателя (доля в 13%).

На корпоративном рынке среди рыночных компаний доминируют «Аманат» и «Номад Иншуранс». Эти компании за 2007 год значительно расширили свое присутствие в страховании грузов, железнодорожного транспорта и имущества. До недавнего времени в их число входила также компания «Лондон-Алматы». Однако «официальное» вхождение этой компании в структуру БТА перевело ее в разряд банковских.

У рыночных компаний показатель возврата страховых сборов страхователям достигает 30%, поскольку они занимают нишу социально направленных страховых услуг с широким охватом населения и предприятий [34].

Многие специалисты высказывают мнение, что тенденция одностороннего развития банковского страхования не идет на пользу развитию отечественного рынка страхования и финансового рынка в целом. Банковские страховые компании, оперируя в тепличных условиях под крылом своих материнских структур, превратились вместо управляющих рисками в оптимизаторов доходов банков, внося свой вклад в системные риски, которым сегодня подвержен банковский бизнес.

Как следствие, страховые компании не играют стабилизирующей роли на финансовом рынке, поскольку риски аккумулируются в своих же структурах. Другими словами, деньги просто перекладываются из одного кармана в другой.

Для материнских компаний такая ситуация также невыгодна в части долгосрочных стратегических преимуществ, поскольку отсутствует база для конкуренции, что не дает возможности удовлетворить свои реальные потребности в риск-менеджменте. Председатель правления СК «Евразия» Борис Уманов считает опасной тенденцию, при которой все риски сосредоточиваются в одной банковской структуре. «Не вижу ничего плохого в том, что СК являются «дочками» банков. Плохо другое: то, что человеку не предоставляют выбора. Это и для бизнеса не очень хорошо. Что значит, что вы застраховались в дочерней СК того банка, где взяли кредит? Не происходит переноса риска, то есть все риски оказываются в одной корзине. В России, например, с этим борются. Есть список СК, прошедших определенный тестинг, в нем заемщик может купить полис и представить его банку. Это дает некий выбор. У нас этим практически никто не занимается, поэтому сложилась такая ситуация, при которой банк диктует потребителю свои условия» [35].

Сами банковские страховые компании до сих пор не озаботились защитой своего страхового портфеля. По информации АФН, за 2006 год средний показатель страховых премий банковских страховых компаний составил 8,6 млрд тенге, тогда как чистые страховые премии составили 7 млрд. Несложные вычисления покажут, что на перестрахование за рубеж было направлено менее 17% от общей суммы, тогда как среднерыночный показатель находится в районе 35-40%). Таким образом, 83% банковских рисков не покидают пределы Казахстана и не переносятся на страховое поле экономически развитых стран.

Из-за специфики своей основной деятельности банковские страховщики не стараются развивать страховую инфраструктуру. Многие из них так и не обзавелись агентской сетью, а некоторые - даже филиальной. Следовательно, в отличие от рыночных компаний, которые несут административные затраты на развитие в год до 34% от общих затрат, банковские страховые компании ограничиваются 14% [32].

Сложившаяся ситуация не дает возможности реализовать потенциал страхового рынка. Наращиваемые резервы банковского страхового сообщества возвращаются в круговорот банковских трансакций и тем самым подчинены интересам все той же банковской индустрии. Как результат, реальная капитализация страхового рынка осуществляется в весьма усеченном виде, что не Позволяет по-настоящему увеличить проникновение страховых услуг в экономику страны.

Опыт зарубежных стран показывает, что по объему капитализации бесспорными лидерами являются страховые компании. Там по отношению к банкам они стали партнерами, а не «младшими братьями». Поэтому, представляется, было бы полезным для всей экономики Казахстана развивать отечественный рынок страхования в направлении транспарентности и независимости от «родительской» опеки.

2.2 Организация страхового дела в Республике Казахстан

В рыночной экономике разрушена монополия государства на страховое дело вместо системы органов проводившего все виды имущественного и личного страхования Госстраха на страховом рынке образовалось несколько страховых компаний, предприятий, корпораций, обществ разных форм собственности. Сфера их деятельности охватывает и рисковые виды страхования: страхование биржевых сделок, грузов, кредитов, коммерческих, правовых и других специфических рисков (изменение валютного курса, простоя предприятия при забастовках, военных действий, безработицы, экологических рисков и т.д.).

В связи с реализацией Стратегии индустриально-инновационного развития Казахстана на 2003-2015 годы организована Государственная страховая корпорация по страхованию экспортных кредитов и инвестиций.

Основной задачей корпорации является непосредственное содействие эк�спорту товаров и услуг казахстанских производителей путем страхования и перестрахования политических и регулятивных рисков. Корпорация проводит маркетинговые исследования для развития экспорта казахстанской продукции, изучение и последующее распространение информации о потенциальных рын�ках сбыта. Этот инструмент является общепризнанным в мире и призван облег�чать экспортные транзакции с финансовой и административной точек зрения. По мере роста отечественного страхового рынка и его готовности страховать риски, связанные с экспортно-импортными операциями, корпорация будет страховать политические риски и распространять коммерческую информацию о международных рынках. Она страхует от коммерческих компаний несырьевого сектора, занимающихся внешнеторговой деятельностью. В числе страховых продуктов корпорации - страхование документарных аккредитивов, факторинговых операций, предотгрузочных рисков, кредита покупателя, кредита поставщика и т. д.

Страховые организации различных форм собственности при осу�ществлении своей деятельности пользуются равными правами [36].

Участниками страхового рынка Республики Казахстан являются:

1) страховая (перестраховочная) организация;

2) страховой брокер;

3) страховой агент;

4) страхователь, застрахованный, выгодоприобретатель;

5) актуарий;

6) общество взаимного страхования;

7) иные физические и юридические лица, осуществляющие

предпринимательскую деятельность, связанную со страхованием [4].

Страховой брокер - юридическое лицо, представляющее страхователя в отношениях по заключению и исполнению договоров страхования со страховщиком по поручению страхователя или осуществляющее от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования и перестрахования, а также осуществляющее консультационную деятельность по таким вопросам.

Страховой агент - физическое или юридическое лицо, осуществляющее посредническую деятельность по заключению договоров страхования от имени и по поручению одной или нескольких страховых организаций в соответствии с предоставленными полномочиями.

Страховая деятельность является основным видом предпринимательской деятельности, осуществляемой страховой (перестраховочной) организацией.

Страховая (перестраховочная) организация, кроме страховой деятельности, вправе осуществлять инвестиционную деятельность; выдачу своим страхователям займов в пределах выкупной суммы; продажу или сдачу в аренду имущества; предоставление консультационных услуг по вопросам, связанным со страховой деятельностью; страховое посредничество в качестве страхового агента; деятельность по управлению портфелем ценных бумаг (в отрасли «страхование жизни»); помощь страхователю, попавшему в затруднительное положение вдали от места жительства (ассистанс); деятельность в системе гарантирования страховых выплат.

Страховая организация, осуществляющая деятельность по накопительному страхованию, вправе в пределах выкупной суммы предоставлять займы своим страхователям с учетом требований нормативных правовых актов уполномоченного государственного органа [3].

Учредителями и акционерами страховой (перестраховочной) организации могут быть физические и юридические лица - резиденты и нерезиденты Республики Казахстан с учетом требований, предусмотренных Законом «О страховой деятельности» и иными нормативными правовыми актами уполномоченного государственного органа.

Государство может быть учредителем и акционером страховой (перестраховочной) организации только в лице Правительства Республики Казахстан.

Организации, более 50% уставного капитала которых принадлежит государству, не могут выступать учредителями и акционерами страховой (перестраховочной) организации.

Страховая (перестраховочная) организация с участием нерезидентов является организация, более 25% размещенных (за вычетом привилегированных и выкупленных) акций которой в совокупности находятся в собственности или управлении:

1) нерезидента Республики Казахстан;

2) юридического лица - резидента, более 50% долей участия в уставном капитале или размещенных акций которого находятся в собственности и (или) управлении нерезидентов;

3) резидентов, являющихся номинальными держателями ценных бумаг не�резидентов [4].

Страхование имущественных интересов, расположенных на территории Республики Казахстан юридических и физических лиц, являющихся резидентами Республики Казахстан, осуществляется только страховой организацией - резидентом Республики Казахстан. Допускается заключение договоров страхования со страховыми организациями - нерезидентами Республики Казахстан, физическими лицами - резидентами Республики Казахстан, временно находящимися за пределами Республики Казахстан в целях работы, учебы, лечения, отдыха, только на период временного пребывания этих лиц за пределами Республики Казахстан. Банкам второго уровня и организациям, осуществляющим отдельные виды банковских операций, запрещается осуществлять платежи и переводы денег, связанные с оплатой страховых премий (взносов) в пользу нерезидентов Республики Казахстан, от физических и юридических лиц - резидентов Республики Казахстан.

Организационно-правовой формой страховой (перестраховочной) организации является акционерное общество, а ее уставный капитал формируется за счет размещения акций исключительно деньгами в национальной валюте Республики Казахстан. Минимальный размер уставного капитала создаваемой страховой (перестраховочной) организации должен быть полностью оплачен ее учредителями к моменту ее государственной регистрации.

Страховая (перестраховочная) организация вправе создавать, приобретать дочерние организации или иметь участие в уставном капитале других юридических лиц при разрешении уполномоченного органа, а без его согласия - от�крывать свои обособленные подразделения - филиалы и представительства как на территории Республики Казахстан, так и за ее пределами [4].

Страховая деятельность подлежит лицензированию по установленному законом порядку.

Реализация государственной политики в сфере страхования, включая обеспечение государственного контроля за положением дел на страховом рынке, осуществляется уполномоченным государственным органом и иными

органами государства в пределах их компетенции.

Основными задачами государственного регулирования в сфере страхования являются:

создание и поддержание стабильной страховой системы в Казахстане и формирование инфраструктуры национального страхового рынка;

- регулирование страхового рынка и надзор за страховой деятельностью;

- законодательное закрепление основ страхования, установление видов

обязательного страхования, принципов участия Республики Казахстан в системе международного страхования;

- защита прав и законных интересов страхователей, застрахованных и выгодоприобретателей [37].

Уполномоченный государственный орган - Агентство по регулированию и надзору финансового рынка и финансовых организаций Республики Казахстан осуществляет функции и полномочия по регулированию страхового рынка и надзору за страховой деятельностью в соответствии с законодательством Казахстана.

Надзор за платежеспособностью и финансовой устойчивостью страховой (перестраховочной) организации и лиц, в отношении которых осуществляется надзор на консолидированной основе, производится посредством контроля за исполнением или соблюдением установленных уполномоченным органом пруденциальных нормативов и иных обязательных к соблюдению норм и лимитов.

Пруденциальные нормативы включают:

- минимальный размер уставного капитала;

- минимальный размер гарантийного фонда;

- минимальный размер маржи платежеспособности;

норматив достаточности маржи платежеспособности и гарантийного фонда;

- норматив достаточности высоколиквидных активов;

- нормативы диверсификации активов [34].

Маржа платежеспособности - превышение активов, рассчитанных с уче�том их классификации по качеству и ликвидности, над обязательствами орга�низации.

Максимальный размер собственного удержания страховой (перестраховочной) организации по отдельному договору страхования или перестрахова�ния не может превышать фактический размер маржи платежеспособности.

При осуществлении перестрахования у страховой (перестраховочной) организации - нерезидента Республики Казахстан собственное удержание страховой (перестраховочной) организации - резидента Республики Казахстан обязано составлять не менее 5% от общего объема обязательств, если при этом не нарушается требование максимального объёма обязательств организации по отдельному договору страхования, приведенного выше. Для обеспечения исполнения принятых обязательств по действующим договорам страхования и перестрахования страховая (перестраховочная) организация обязана иметь сформированные страховые резервы в объеме, рассчитанном актуарием. Средства страховых резервов предназначены исключительно для осуществления страховой (перестраховочной) организацией страховых выплат, связанных с исполнением своих обязательств по действующим договорам страхования и перестрахования.

Страховая (перестраховочная) организация проводит ежегодный обязательный аудит своей деятельности. Аудиторское заключение по итогам года является неотъемлемой частью годовой финансовой отчетности страховой (перестраховочной) организации.

Доход страховщика от основной страховой деятельности определяется как разница между страховыми платежами и иными доходами, полученными от страховой деятельности и расходами (выплатой страховых сумм и возмещением расходов по организации страхового дела и созданию его материальной базы, расходов на оплату труда, отчислений в страховые фонды). Доход от предпринимательской деятельности исчисляется в соответствии с правилами, установленными для этих видов деятельности, с учетом того, что налогооблагаемый доход уменьшается на сумму отчислений в резервные фонды [33].

Развитию страхового рынка способствует действующий порядок налогообложения юридических лиц, которым разрешено относить на вычеты из совокупного годового дохода расходы по страхованию.

Развитие страхования в условиях формирования рыночных отношений осуществляется в следующих направлениях:

активное участие государственного страхования в создании страхового рынка и расширение деятельности альтернативных страховых организаций, прежде всего акционерных страховых компаний; государственная страховая система должна стать одним из элементов рынка, одним из участников конкурентной борьбы, под влиянием которой она будет эволюционировать;

создание обществ взаимного страхования, страхования внутри отрасли, то есть самострахования;

- создание страховых предприятий с привлечением иностранного капитала; создание совместных страховых предприятий с зарубежными компаниями, аккредитация представительств ведущих иностранных страховых и брокерских фирм; деятельность совместных и иностранных организаций должна учитывать финансовые и валютные интересы, ориентироваться на проведение страховых операций, содействующих расширению привлечения зарубежных кредитов, инвестиций и технологий, обеспечению стабильности работы предприятий, связанных с экспортом и импортом, с зарубежным рынком оборудования и продукции;

- развитие перестрахования в рамках разных государств по страховой защите от крупных и опасных рисков, выходящих за пределы одного государства, - землетрясений, экологических катастроф, засухи или взаимодействие в виде сострахования по упомянутым рискам (организация страховых пулов) [34].

Объективным требованием экономической категории страхования является создание объединения страховых организаций государств - членов СНГ, и единого централизованного страхового фонда, обеспечивающего нормальное функционирование межгосударственных экономических отношений.

Страховой рынок Казахстана находится в стадии становления: по экономическим и правовым основаниям (длительный кризис, несовершенная законодательная база) он существенно отстает от мирового уровня. В странах с развитыми рыночными отношениями ассортимент страховых услуг достигает 500 видов, в то время как в Казахстане - только несколько десятков. Слабо развиты многие виды личного страхования и страхования имущества граждан в связи с низким уровнем доходов населения.

Мировой опыт свидетельствует, что страховое дело является распространенной и выгодной сферой бизнеса, а мощные страховые компании занимают в рыночной экономике твердые позиции, диверсифицируя свою деятельность в смежные отрасли бизнеса, являя собой органичные и финансово устойчивые рыночные структуры.

2.3 Текущее состояние страхового рынка Республики Казахстан на 1 января 2008 года

Страховые премии. Совокупный объем страховых премий, принятых страховыми (перестраховочными) организациями по договорам прямого страхования за второе полугодие 2007 года составил 56 206,7 млн тенге, что на 54,0% больше объема, собранного за аналогичный период 2006 года (Таблица 1).

Таблица 1

Поступление страховых премий млн тенге

|

Поступление страховых премий

|

1.01.2008 г.

|

1.01.2009

|

Изменение по

сравнению с 1.01.2008 г. в %.

|

|

|

Сумма

|

Доля, %

|

Сумма

|

Доля, %

|

|

|

Всего, в том числе по:

|

36497,7

|

100,0

|

56206,7

|

100,0

|

54,0

|

|

Обязательному страхованию

|

4006,8

|

11,0

|

5735,3

|

10,2

|

43,1

|

|

Добровольному личному страхованию

|

4177,0

|

11,4

|

6414,5

|

11,4

|

53,6

|

|

Добровольному имущественному страхованию

|

28313,9

|

77,6

|

44056,9

|

78,4

|

55,6

|

При рассмотрении таблицы 1 видно, что объем страховых премий по обя�зательному страхованию превысил аналогичный показатель прошлого года на 43. По добровольному личному страхованию превышение составило 53,6%, по добровольному имущественному страхованию - 55,6%.

Касательно структуры поступления страховых премий по классам страхования по состоянию на 1 октября 2008 года можно отметить следующее:

в обязательном страховании - 57,2% (3 356,2 млн тенге) поступлений страховых премий приходилось на поступления по страхованию гражданско-правовой ответственности владельцев транспортных средств, 26,3% (1 655,3 млн тенге) - по страхованию гражданско-правовой ответственности работодателя за,

причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей, 6,0%) (348,1 млн тенге) -по страхованию гражданско-правовой ответственности владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам;

в добровольном личном страховании - 41,9% (2 753,5 млн тенге) поступлений страховых премий приходилось на поступления по страхованию от несчастных случаев, 29,7%) (1 930,6 млн тенге) - по страхованию на случай болезни, 19,8% (1 267,2 млн тенге) - по страхованию жизни, 8,7%) (557,1 млн тенге) - по аннуитетному страхованию;

- в добровольном имущественном страховании - 32,4%о (16 965,1 млн тенге) поступлений страховых премий приходилось на поступления по страхованию имущества, по страхованию от прочих финансовых убытков -30,8% (20 092,6 млн тенге), по страхованию гражданско-правовой ответственности (за исключением гражданско-правовой ответственности владельцев автомобильного, воздушного и водного транспорта) - 23,7% (10648,3 млн тенге), по страхованию автомобильного транспорта -6,2% (3 036,9 млн тенге) (Приложение 1) [32].

Объем страховых премий, собранных по отраслям страхования (Н1е, поп-Н1е) выглядел следующим образом (Таблица 2):

Таблица 2

Поступление страховых премий млн тенге

|

Поступление страховых премий по отраслям страхования

|

1.01.2008 г.

|

1.01.2009

|

Изменение по

сравнению с 1.01.2008 г. в %.

|

|

|

Сумма

|

Доля, %

|

Сумма

|

Доля, %

|

|

|

Всего по отраслям страхования

|

36497,7

|

100,0

|

56206,7

|

100,0

|

54,0

|

|

Страхование жизни

|

1241,8

|

3,4

|

1824,3

|

3,2

|

46,9

|

|

Общее страхование

|

35255,9

|

96,6

|

54382,4

|

96,8

|

54,3

|

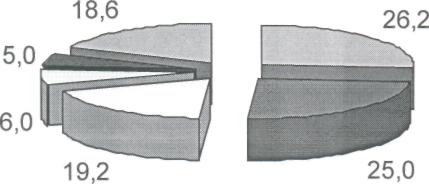

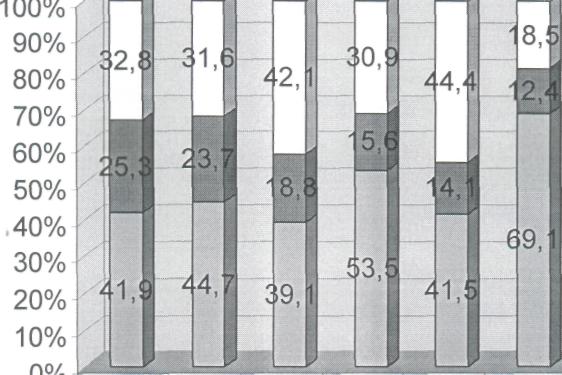

По состоянию на 1 января 2009 года объем страховых премий, собранных по отрасли "страхование жизни", составил 1 824,3 млн тенге, что на 46,9% больше, чем на аналогичную дату прошлого года. Доля страховых премий, собранных по отрасли "страхование жизни" в совокупных премиях, на отчетную дату составила 3,2%> против 3,4% на 1 января 2008 года. Наглядно это можно увидеть на рисунке 2.

30,5

39,5

I Страхование жизни

I Аннуитетное

страхование

Рисунок 2. Структура поступления страховых премий по отрасли «страхование жизни»

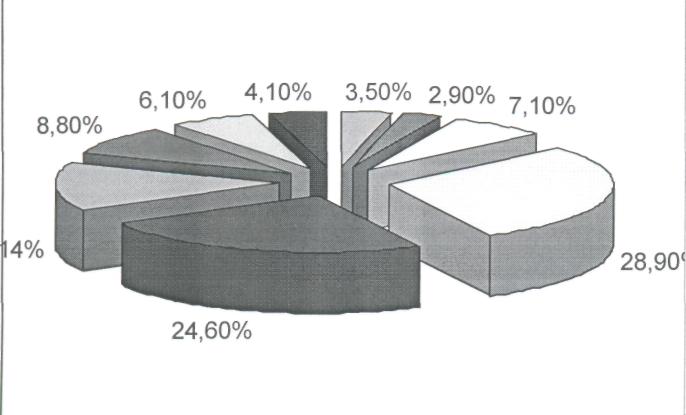

Объем страховых премий, собранных за шесть месяцев 2008 года поотрасли "общее страхование", составил 54 382,4 млн тенге, что на 54,3% больше, чем за соответствующий период 2008 года (Рисунок 3) [38].

Структура поступления страховых премий по отрасли "общее страхование"

страхование от прочих финансовых убытков

страхование гражданско-правовой ответственности

страхование имущества

обязательное страхование ГПО работодателя

обязательное страхование ГПО владельцев

транспортных средств

иные классы страхования

Рисунок 3. Структура поступления страховых премий по отрасли «общее

страхование»

Перестрахование

Объем страховых премий, переданных на перестрахование, составил 28 783,9 млн тенге, или 51,2% от совокупного объема страховых премий. При этом на перестрахование нерезидентам передано 36,1% от совокупного объема страховых премий (Таблица 3).

Таблица 3

Перестрахование млн тенге

|

Страховые премии, переданные на перестрахование

|

1.01.2008 г.

|

1.01.2009

|

|

|

Сумма

|

Доля в совокупных премиях, %

|

Сумма

|

Доля в совокупных премиях, %

|

|

Всего передано на перестрахование, в том числе

|

19172,6

|

52,5

|

28783,9

|

51,2

|

|

Нерезидентам

|

16669,0

|

45,7

|

20269,0

|

36,1

|

|

резидентам

|

2503,6

|

6,8

|

8514,9

|

15,1

|

|

Всего принято в перестрахование от нерезидентов

|

99,0

|

0,3

|

2122,8

|

3,8

|

Общая сумма страховых премий, принятых страховыми (перестраховочными) организациями по договорам перестрахования составляет 28 783,9 млн тенге.

При этом сумма страховых премий, принятых в перестрахование от нерезидентов, составляет 2 122,8 млн тенге.

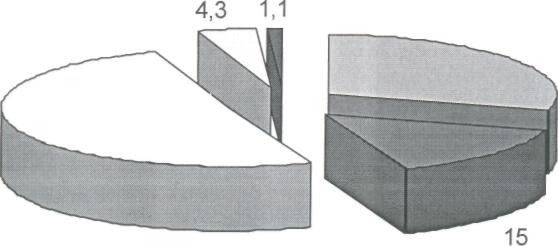

Структуру страховых премий, переданных на перестрахование по странам можно рассмотреть на рисунке 4.

Структура страховых премий, переданных на перестрахование по странам

Бермудские острова