Формирование и использование финансовых ресурсов коммерческих организаций

Федеральное государственное образовательное бюджетное учреждение

высшего профессионального образования

«ФинансовЫЙ УНИВЕРСИТЕТ

при Правительстве Российской Федерации»

Финансово-экономический факультет

Кафедра «Государственные и муниципальные финансы»

«Допустить к защите».

Заведующий кафедрой

к.э.н., проф. Маркина Е.В.

____________________

«____» _________201_ г.

Выпускная квалификационная работа

(ДИПЛОМНАЯ РАБОТА)

на тему:

Формирование и использование финансовых ресурсов

коммерческих организаций

Студента группы ГМФ4 - 1У(с)

Бутенко Владислава Александровича

________________________________

(подпись студента, дата)

Научный руководитель

_________________________________

(ФИО, ученая степень

и должность научного руководителя)

_________________________________

(подпись научного руководителя, дата)

Москва – 2014

СОДЕРЖАНИЕ

|

[0.0.0.1] Кафедра «Государственные и муниципальные финансы»

|

ВВЕДЕНИЕ

Получение и максимизация прибыли – важнейший двигательный мотив развития экономики, производства товаров, оказания услуг. И в любой финансовой системе присутствует звено финансов коммерческих организаций, которые включает финансовые отношения коммерческих организаций с другими коммерческими организациями, с собственниками, с работниками в части распределения созданной стоимости. Финансовые отношения в этом звене финансовой системы подчинены основной цели – получению прибыли, ее максимизации и сохранению места на рынке организации. Эта цель оказывает влияние на используемые формы и методы формирования финансовых ресурсов, на специфику управления финансами, на особенности финансового планирования и контроля.

Целью выпускной квалификационной работы является анализ формирования и использования финансовых ресурсов коммерческих организаций.

Для достижения цели выпускной квалификационной работы необходимо решить следующие задачи:

1. Изучить содержание и виды финансовых ресурсов коммерческой организации; раскрыть понятие финансовых ресурсов коммерческих организаций и их состав, характеристику основных видов финансовых ресурсов коммерческих организаций, факторы, влияющие на формирование финансовых ресурсов коммерческих организаций.

2. Провести анализ механизмов формирования и использования финансовых ресурсов коммерческих организаций, а именно: провести анализ формирования финансовых ресурсов коммерческих организаций в Российской Федерации и анализ использования финансовых ресурсов коммерческих организаций.

3. Разработать направление повышения эффективности использования финансовых ресурсов коммерческой организации.

Предметом исследования явилось формирование и использование финансовых ресурсов коммерческих организаций.

При экономическом анализе в качестве методической литературы были использованы труды отечественных и зарубежных экономистов, посвященные вопросам оценки финансового состояния организации. Здесь можно назвать таких ученых, как: И.А. Бланк, М.И. Баканова, СБ. Барнгольц, Н.А. Блатова, В.В. Киселев, Р. Вейцмана, Н.В. Дембинского, А.Ш. Маргулиса, А.И. Муравьева, A.M. Проскурин, В.Е. Черкасов и другие, а среди зарубежных экономистов Ю. Бригхема, Миллера, Ф. Модильяни, Д. Стоун, Э.С. Хендриксен, К. Хитчинг, М.В. Энга, Р. Энтони.

ГЛАВА 1. СОДЕРЖАНИЕ И ВИДЫ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

1.1. Понятие финансовых ресурсов коммерческих организаций, их источники и виды

Финансы коммерческих организаций представляют собой экономические отношениями между коммерческими организациями и другими субъектами экономики по поводу формирования и использования денежных доходов, поступлений и накоплений коммерческой организации, полученных в результате хозяйственной деятельности.

Финансовые ресурсы коммерческих организаций - совокупность собственных, заемных и привлеченных средств организации, с помощью которых осуществляется его хозяйственная деятельность.

Состав финансовых ресурсов коммерческих организаций продемонстрируем на рисунке 1.

Рисунок 1 – Состав финансовых ресурсов коммерческих организаций

[10, с. 174-175]

Источниками формирования финансовых ресурсов является совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие организации.

Эти источники подразделяются на собственные (внутренние) и заемные (внешние).

Собственные средства включают:

- уставный капитал,

- добавочный капитал,

- нераспределенную прибыль.

Прежде всего организация ориентируется на использование внутренних (собственных) источников финансирования.

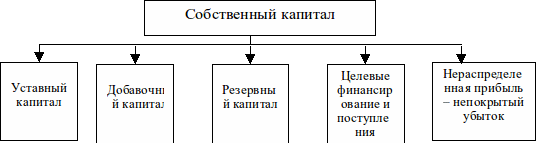

Финансовые ресурсы коммерческих организаций образуют его собственный капитал. Собственный капитал состоит из уставного, добавочного, резервного капитала; целевого финансирования и поступлений, нераспределенной прибыли. Структуру собственного капитала можно представить в виде схемы (рис. 2).

Рисунок 2 - Структура собственных финансовых ресурсов [12, С. 65-66]

В составе собственного капитала основное место занимает уставный капитал.

Уставный капитал – сумма капитала, определяемая договором и уставом организации, которую выделяют акционерные общества и другие предприятия для начала деятельности. Уставный капитал в организациях, создаваемых за счет средств собственников, представляет собой совокупность взносов учредителей (участников) хозяйственных товариществ и хозяйственных обществ, публично-правовых образований.

Добавочный капитал является дополнением к уставному капиталу и включает сумму переоценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных ценных бумаг (эмиссионный доход организации). Направления использования этого источника средств, регламентированные российским законодательством, включают: погашение снижения стоимости внеоборотных активов в результате их переоценки; увеличение уставного капитала; распределение между участниками организации.

Резервный капитал создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Законодательством РФ предусмотрено обязательное создание резервных фондов в акционерных обществах открытого типа и организациях с участием иностранных инвестиций. Согласно Федеральному закону «Об акционерных обществах» величина резервного фонда (капитала) определяется в уставе общества и не должна быть менее 5% уставного капитала. Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера. Величина этих отчислений также определяется в уставе, но не может быть менее 5% чистой прибыли (прибыли, оставшейся в распоряжении владельцев общества после расчетов с бюджетом по налогам). Данным законом предусмотрено, что средства резервного капитала предназначены для покрытия убытков, а также для погашения облигаций общества и выкупа собственных акций в случае отсутствия иных средств.

Нераспределенная прибыль - это полученная организацией по итогам года прибыль, которая распределяется решением компетентного органа (например, общего собрания акционеров в акционерном обществе или собрания участников в обществе с ограниченной ответственностью) на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток прибыли, по существу, представляет собой реинвестирование прибыли в активы организации; он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров. Если доля ежегодно реинвестируемой прибыли стабильно высока в динамике, т. е. акционеров устраивает генерируемая организацией доходность собственного капитала, то с течением лет этот источник может быть весьма значимым в структуре источников собственных средств.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для организации становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от организации причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития организации на возвратной основе денежные средства и другое имущество.

Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал подразделяется:

Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года — к долгосрочному. Вопрос о том, как финансировать те или иные активы организации — за счет краткосрочного или долгосрочного капитала - необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

Основными источниками заемных средств являются[13, С. 13-14].

1. Банковские кредиты. Банковское кредитование обычно выступает в следующих своих разновидностях: единовременная срочная ссуда, кредитная линия, синдицированный кредит, овердрафт. Единовременная срочная ссуда – это банковский кредит, предоставляемый клиенту путем единовременного зачисления на его счет всей ссужаемой суммы. Единовременный кредит – один из наиболее распространенных видов кредитования вследствие простоты оформления, однако имеет смысл только при финансировании относительно небольших проектов и затрат. В случае кредитования крупных инвестиционных проектов или долгосрочной серии поставок целесообразным и с точки зрения клиента и с точки зрения банка является открытие кредитной линии. В договоре на предоставление такого кредита с банком оговаривается сроки, условия и предельная сумма ссуды. При этом рассматриваемый договор может предусматривать финансирование клиента равными суммами через заранее оговоренные временные периоды и с условием выполнения определенных требований (траншами) либо предоставляться по мере надобности клиенту до момента исчерпания лимита кредитования. В отдельных случаях может возникнуть ситуация, когда платежеспособный клиент банка в отдельные промежутки времени испытывает дефицит ликвидности и у него возникают проблемы с оплатой текущих обязательств. В этом случае такой организации может быть предложено овердрафтное кредитование в соответствии с которым банк обязуется оплачивать все требования к счету клиента сверх остатка на этом счете в пределах оговоренного лимита. Сразу же по поступлении средств на счет банк списывает их в счет погашения долга с причитающимися за пользование кредитом процентами. Синдицированное кредитование может осуществляться и при единовременном кредитовании организации и при открытии ей кредитной линии. Синдицированные кредиты открываются под наиболее крупные инвестиционные проекты, участие в которых одной кредитной организации повлекло бы для нее излишние риски, вследствие чего она готова поделить доходы от реализации предполагаемого проекта с другими кредитными организациями, которые в целом выступают своеобразным синдикатом по отношению к организации-заемщику.

2. Облигационные займы. Под облигацией понимается эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

3. Вексель представляет собой составленное по установленной законом форме безусловное письменное долговое денежное обязательство одной стороны безоговорочно уплатить в определенном месте сумму денег, указанную в векселе, другой стороне – владельцу векселя при наступлении срока выполнения обязательства или по его требованию. Согласно отечественному законодательству, в отличие от облигаций вексель не является эмиссионной ценной бумагой, соответственно, не подлежит государственной регистрации и не требует лицензии на проведение операций с ним. Это значительно упрощает использование векселей.

Коммерческая организация придерживается общепринятых принципов организации финансов: финансовой самостоятельности и ответственности; ответственности перед органами государственной власти и органами местного самоуправления ответственности за исполнение обязательств по налоговым и иным платежам; финансовой устойчивости; инвестиционной привлекательности.

Наибольшее влияние на специфику организации финансов коммерческой организации оказывает организационно-правовая форма хозяйствования. Коммерческие организации создаются в форме хозяйственных товариществ и обществ, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий. Наиболее распространены в рыночной экономике открытые и закрытые акционерные общества, а также общества с ограниченной ответственностью.

Объединение взносов учредителей образует уставный капитал (для акционерных обществ и обществ), или складочный капитал (для товариществ), или паевой фонд (для производственных кооперативов) или уставный фонд (для государственных и муниципальных унитарных предприятий). Формирование уставного капитала имеет свои особенности. Источником формирования уставного капитала могут быть взносы учредителей в денежной или в материально-вещественной форме (в форме товаров, материальных ценностей, имущественных прав), но все они обязательно должны иметь денежную оценку. И только акционерная форма собственности позволяет формировать первоначальные финансовые ресурсы за счет продажи особых ценных бумаг - акций только в денежной форме. При создании унитарного предприятия выделяются средства из федерального или бюджета субъекта Российской Федерации, или местного бюджета для образования уставного фонда. На правах оперативного управления ему передается часть имущества соответствующих публично- правового образований.

Для обеспечения устойчивости коммерческой организации и снижения рисков устанавливается минимальный размер уставного капитала в сумме, кратной МРОТ, или твердой сумме. Согласно российскому законодательству для ООО он должен быть не менее 10 000 руб., для ЗАО – 100 МРОТ, АО-1000 МРОТ, для государственного унитарного предприятия — 5000 МРОТ, для муниципального унитарного предприятия - 1000 МРОТ. Не установлены минимальные размеры паевого фонда производственного кооператива. Средства уставного капитала расходуется на приобретение основных и оборотных средств.

В результате продажи произведенных товаров и услуг коммерческая организация получает выручку. Из выручки вычитаются материальные затраты, амортизационные отчисления, расходы на выплату заработной платы и обязательные страховые взносы во внебюджетные фонды, прочие затраты, включаемые в себестоимость. Так же некоторые налоги уплачиваются за счет полученной выручки, например, НДС и акцизы, налог на имущество организаций и пр. Выручка коммерческой организации, которая является источником таких финансовых ресурсов, как прибыль от основной деятельности и амортизационные отчисления.

В случае банкротства коммерческой организации погашение задолженности перед кредиторами осуществляется за счет продажи имущества, но для некоторых форм товариществ, общества с дополнительной ответственностью, производственного кооператива характерна дополнительная (субсидиарная) ответственность членов (участников) по долгам организации.

Финансовые ресурсы коммерческих организаций - основа его успешной деятельности. С их помощью можно обновить оборудование, ввести новые технологии, оплачивать труд рабочих и т. п. Поэтому их значимость в производстве трудно недооценить.

Таким образом, можно сделать вывод о том что, финансовые ресурсы коммерческих организаций - совокупность собственных, заемных и привлеченных средств организации, с помощью которых осуществляется его хозяйственная деятельность. Сюда входят деньги, акции, кредиторская и дебиторская задолженность, основные средства, продукция.

Использование финансовых средств осуществляется по следующим направлениям:

- инвестирование в капитальные вложения на расширение производства;

- инвестирование в ценные бумаги;

- платежи в бюджеты бюджетной системы Российской Федерации, банковскую систему, взносы в внебюджетные фонды;

- образование денежных фондов и резервов[11, С. 18-19].

Далее рассмотрим факторы, влияющие на формирование финансовых ресурсов коммерческих организаций.

1.2. Факторы, влияющие на формирование финансовых ресурсов коммерческих организаций

В экономической литературе не выделена общая классификация факторов, влияющих на финансовые ресурсы коммерческих организаций, и разные авторы используют разные подходы. Деятельность коммерческих организаций зависит от различных факторов, финансовые ресурсы также подвержены воздействию многих факторов как внутреннего, так и внешней среды. Внешние факторы: экономические, финансовые, социально политические, демографические, научно-технические. Внутренние факторы: организационные, производственные, кадровые, рыночно - финансовые.

Действие внешних факторов обусловлено общим макроэкономическим состоянием, которое сложилось в стране, и их возникновение непосредственно не связано с деятельностью организации. Чаще внешние факторы влияют на финансовые ресурсы коммерческих организаций не прямо, а опосредованно через воздействие на внутренние факторы.

Среди группы экономических факторов следует выделить следующие: стадия экономического развития страны, темп инфляции, инвестиционный климат, конъюнктура рынка, конкуренция, налоговая политика, состояние развития рынка. Финансовые факторы внешней среды состоят из денежно-кредитной политики, валютной политики и уровня учетной ставки. Социально-политические факторы включают: социально-политическая стабильность, уровень занятости населения, законотворческая деятельность, региональная и национальная политика, антимонопольная политика, внешнеэкономическая политика страны. Демографические факторы: численность и структура населения, уровень жизни населения и платежеспособного спроса. Научно-технические факторы: уровень развития науки и техники, динамика инновационного процесса, международное научно-техническое сотрудничество.

Одним из базовых внешних факторов является стадия экономического развития страны. В зависимости от того, на какой стадии развития находится экономика страны, будут отличаться такие показатели, как темпы роста валового национального продукта, уровень доходов и прибыльности организаций. Так, на кризисной стадии снижается ликвидность и платежеспособность организаций, что отрицательно влияет на ее финансовую устойчивость. Также в такой период возрастает влияние инфляции на размер чистой прибыли организации, что приводит к уменьшению объемов финансовых ресурсов организации и способствует снижению уровня его финансовой устойчивости.

На финансовые ресурсы коммерческих организаций значительное влияние оказывает уровень платежеспособного спроса населения. Рост спроса стимулирует развитие и расширение деятельности организации, а снижение спроса приводит к повышению уровня конкуренции. Конкурентная борьба, в свою очередь, выступает отдельным внешним фактором, влияние которого может привести к структурным изменениям на рынке и повлиять на стратегию деятельности организации.

Наибольшую угрозу для финансовой устойчивости организации имеет негативное влияние экономических и финансовых факторов, так как их комплексное воздействие может значительно ухудшить финансовое состояние организации и привести к его банкротству и ликвидации.

При управлении финансовыми ресурсами коммерческих организаций особое внимание следует уделять внутренним факторам, так как они напрямую зависят от деятельности организации и мер, применяемых с целью управления ими.

Организационные факторы внутреннего влияния на финансовые ресурсы коммерческих организаций включают следующие составляющие: направления стратегии управления деятельностью, стадия жизненного цикла, отраслевая принадлежность, организация структуры управления, имидж организации. Производственные факторы: масштабы и структура производства, диверсификация, уровень технологий и инновационной деятельности, уровень износа основных производственных фондов, объемы производства, качество продукции (услуг). Кадровые факторы: уровень квалификации административного и производственного персонала, мотивация и стимулирование труда, текучесть кадров. Рыночные факторы: уровень конкурентоспособности, позиция на рынке, сбытовая и ценовая политика. Финансовые факторы внутренней среды: соотношение собственного и заемного капитала, наличие собственных оборотных средств, уровень привлеченных инвестиций, уровень доходности и рентабельность, уровень кредиторской задолженности и другие.

Стадия жизненного цикла является одним из основных факторов при определении общей стратегии его деятельности. Правильно выбранная стратегия развития организации в будущем может обеспечить получение необходимого размера финансовых ресурсов, их прирост, в значительной степени влияет на уровень финансовой устойчивости организаций.

Одной из основных задач коммерческой организации при управлении финансовыми ресурсами является выявление оптимального соотношения между собственным и заемным капиталом. Для, коммерческой организации, осуществляющей свою деятельность в различных отраслях экономики, такое соотношение тоже будет разным , но общим остается то , что чрезмерное превышение доли заемного капитала может привести к снижению платежеспособности, финансовой независимости и уровня финансовой устойчивости коммерческой организации [14, С. 62-63].

Следует отметить, что внешние и внутренние факторы тесно взаимосвязаны, но их влияние на уровень финансовой устойчивости может быть разнонаправленное, т.е. одни - отрицательно, а другие - положительно. Поэтому положительное влияние определенного фактора может быть снижено или полностью ликвидировано отрицательным влиянием другого, более весомого фактора.

Подводя итоги, можем определить: финансовые ресурсы коммерческих организаций находятся под влиянием внутренних и внешних факторов. Уровень их комплексного влияния на финансовые ресурсы коммерческих организаций зависит от стадии жизненного цикла, выбранной стратегии деятельности и управления, отрасли хозяйства, а также от общего уровня экономического развития страны, выбранной внутренней и внешней политики и других социально-политических и экономических факторов.

Завершая написание первой главы выпускной квалификационной работы, сделаем вывод о том что, финансовые ресурсы коммерческих организаций - совокупность собственных, заемных и привлеченных средств , с помощью которых осуществляется его хозяйственная деятельность.

Финансовые ресурсы коммерческих организаций находятся под влиянием внутренних и внешних факторов. Уровень их комплексного влияния на финансовые ресурсы коммерческих организаций зависит от стадии жизненного цикла, выбранной стратегии деятельности и управления, отрасли хозяйства организации, а также от общего уровня экономического развития страны, выбранной внутренней и внешней политики и других социально-политических и экономических факторов.

Финансовые ресурсы коммерческих организаций формируются за счет таких источников, как:

- источники собственных средств (собственный капитал);

- источники заемных средств (заемный капитал).

Собственный капитал состоит из уставного, добавочного, резервного капитала; целевого финансирования, нераспределенной прибыли. Заемный капитал — это капитал, который привлекается коммерческой организацией со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

1.3 Управление финансовыми ресурсами коммерческих организаций

Формирование финансовых ресурсов коммерческих организаций, их результативное размещение и использование требует четкой и эффективной системы управления финансами.

В настоящее время круг изучаемых проблем финансового менеджмента существенно увеличился. Сначала он рассматривал главным образом финансовые вопросы по созданию новых компаний и организаций, позже - управление финансовыми инвестициями и вопросы банкротства, а сейчас он включает почти все направления управления финансами фирмы. Некоторые проблемы управления финансами в последнее время получили свое углубленное исследование в новых, сравнительно самостоятельных областях знаний - инвестиционном менеджменте, финансовом анализе, риск -менеджменте, антикризисном управлении компанией при угрозе банкротства [35, с. 126].

Значимость эффективного управления финансовыми ресурсами коммерческих организаций заключается в первую очередь в том, что с помощью финансового менеджмента происходит формирование высоких темпов производственного развития компании, обеспечивается непрерывный рост собственного капитала. Кроме этого, существенно повышается конкурентная позиция фирмы на рынке, что является следствием стабильного экономического развития.

Ключевая цель управления финансовыми ресурсами коммерческих организаций - обеспечить максимальное благосостояние собственников компании в текущем и будущем периоде. Эта цель приобретает конкретную форму в обеспечении предельно высокой рыночной стоимости фирмы, что является конечным финансовым интересом владельцев.

Данную цель возможно достичь с помощью решения задач по управлению финансовыми ресурсами коммерческих организаций, которые подразделяются на следующие:

1) Обеспечение создания необходимого объема финансовых ресурсов согласно задачам развития компании.

Для осуществления этой задачи следует определить общую потребность компании в финансовых ресурсах на предстоящий период, увеличить объем привлечения собственных финансовых ресурсов из внутренних источников, а также определить рациональность формирования собственных финансовых ресурсов из внешних источников. Кроме этого нужно выполнять процесс привлечения заемных финансовых средств и управлять ими, сделать оптимальной структуру источников формирования ресурсного потенциала.

- Обеспечение наиболее эффективного использования финансовых ресурсов, сформированных ранее, в аспекте главных направлений деятельности фирмы.

Для оптимизации распределения созданного объема финансовых ресурсов нужно установить пропорциональность их использования для целей социального и производственного развития компании. Сюда же относятся необходимые выплаты на инвестированный капитал владельцам компании и др. При процессе производственного потребления сформированных финансовых ресурсов на основные направления деятельности компании нужно учитывать стратегические цели ее развития и ожидаемый уровень отдачи от вкладываемых ресурсов [9, с. 24].

- Оптимизирование денежного оборота.

Данную задачу возможно решить путем результативного управления денежным потоком компании в процессе кругооборота его денежных средств, обеспечения синхронности объемов прихода и расхода денежных средств в конкретном период, поддержание соответствующей ликвидности оборотных активов. Один из результатов такого оптимизирования – снижение до минимума остатка свободных денежных ресурсов, которое обеспечивает уменьшение потерь от их непродуктивного использования и инфляционных факторов.

- Обеспечение максимальной прибыли компании при учете приемлемого уровня финансовых рисков.

Максимизировать прибыль возможно путем эффективного управления активами компании, добавления в оборот заемных финансовых средств, выбора наиболее эффективного направления финансовой и операционной деятельности. Как правило, чтобы достигнуть цели экономического развития организации необходимо стараться максимизировать не балансовую, а чистую прибыль, которая остается в его распоряжении, что возможно только при проведении эффективной дивидендной, амортизационной и налоговой политики. Решить данную задачу следует с учетом того, при максимизации уровня прибыли компании возрастает уровень финансового риска, поскольку между двумя этими показателями присутствует прямая взаимозависимость. По этой причине максимизация прибыли должна быть обеспечена в пределах финансового риска, уровень которого устанавливают собственники либо менеджеры организации при учете их отношения к степени оптимального риска при реализации хозяйственной деятельности.

- Обеспечение минимального уровня финансовых рисков при соответствующем уровне прибыли.

Когда уровень прибыли компании задан или запланирован заблаговременно, то важной задачей выступает уменьшение уровня финансового риска, который обеспечивает получение данной прибыли. Данное минимизирование может быть обеспечено через диверсификацию определенных видов финансовой и операционной деятельности, а также портфеля финансовых инвестиций. Также тут важна профилактика и избегание конкретных явных финансовых рисков, для которых учреждена проверенная форма внешнего и внутреннего страхования [9, с. 26].

- Обеспечение финансового равновесия компании в процессе ее развития.

Равновесие представляет собой высокий уровень финансовой устойчивости и платежеспособности организации на всех этапах его развития. Оно может быть обеспечено созданием оптимальной структуры активов и капитала, результативными пропорциями объемов финансовых ресурсов, сформированных за счет разных источников, достаточного уровня финансирования инвестиционной потребности.

Рассмотренные выше задачи управления финансовыми ресурсами коммерческих организаций тесно взаимосвязаны, однако некоторые из них и носят разносторонний характер. В частности, следует обеспечивать максимальную сумму прибыли, но вместе с тем, минимизировать уровень финансового риска. Другой пример, необходимо обеспечить формирование достаточного объема финансовых ресурсов и постоянно поддерживать финансовое равновесие компании в процессе его развития и др. Таким образом, в процессе управления финансами отдельные задачи нужно оптимизировать между собой для наиболее эффективного исполнения ключевой цели организации.

Для результативного управления финансовыми ресурсами коммерческих организаций также важно реализовывать определенные принципы, основным из которых перечислены ниже [28, с. 96]:

- Выбор оптимального управленческого решения с учетом принятых критериев на основании анализа возможных альтернатив развития, которые обеспечивают достижение поставленной цели.

- Динамизм в управлении, который заключается в постоянном мониторинге и учете изменения внешней среды и внутренних элементов развития организации.

- Комплексный подход к формированию управленческих решений, который предполагает важность разрабатывать и принимать взаимозависимые решения во всей системе.

- Ориентированность на стратегические цели развития организации.

С помощью системы управления финансовыми ресурсами коммерческих организаций, организованной с учетом вышеизложенных принципов, можно создать ресурсный потенциал достаточных темпов прироста производственной деятельности компании, обеспечить стабильный рост собственного капитала, значительно повысить его конкурентное положение на финансовом и товарном рынках, обеспечить в стратегической перспективе стабильное экономическое развитие.

Реализуя свою важнейшую цель, управления финансовыми ресурсами коммерческих организаций, в частности стратегическое управление финансами, выполняет определенные функции. Каждая управленческая деятельность рассматривается как исполнение стандартных управленческих функций (функций управляющей cистемы). По этой причине финансовый менеджмент подразумевает интегрированный процесс, включающий планирование, организацию, мотивацию и контроль, которые направлены на оптимизирование деятельности фирмы по созданию, pаспределению и расходу финансовых ресурсов.

Выделяют следующие функции управления финансовыми ресурсами коммерческих организаций в качестве cистемы управления [28, с. 112]:

- Функция разработки финансовой стратегии организации. В процессе осуществления данной функции, на основе общей стратегии развития компании и прогноза состояния финансового рынка, формируют систему целей и показателей финансовой деятельности на перспективный период. Тут же определяют приоритетные задачи, которые должны быть решены в ближайшем времени и разрабатывают политику действий компании по ключевым направлениям его финансового развития. Финансовая стратегия компании является неотъемлемой составной частью общей стратегии его экономического развития.

- Организационная функция, которая обеспечивает принятие и реализацию управленческих решений во всех аспектах финансовой деятельности компании. Такая структура строится по иерархическому либо функциональному признаку с выделением определенных "центров ответственности". В процессе осуществления данной функции финансового менеджмента нужно обеспечивать устойчивую адаптацию данных организационных структур к изменяющимся условиям функционирования компании и направлениям финансовой деятельности. Организационные структуры финансового менеджмента следует интегрировать в общую организационную структуру управления фирмой.

- Информационная функция, которая обеспечивает обоснование некоторых возможных альтернатив управленческих решений. В процессе осуществления данной функции необходимо определить объемы и содержание информационных потребностей финансового менеджмента; сформировать внутренние и внешние источники информации, которые удовлетворят эти потребности. Также очень важно организовать стабильный мониторинг финансового состояния компании и баланса спроса и предложения рынка.

- Функция анализа разных аспектов финансовой деятельности компании. В процессе осуществления данной функции проводят экспресс и подробный анализ конкретных финансовых операций; результатов финансовой деятельности дочерних организаций, филиалов; консолидированных результатов финансовой деятельности компании в целом и отдельных направлений.

- Функция планирования, которая обеспечивает разработку системы текущих стратегических планов и оперативных бюджетов по главным направлениям финансовой деятельности, разным структурным подразделениям и фирме в целом. Основание данного планирования - это разработанная финансовая стратегия компании, которая требует конкретизации каждого этапа ее развития.

- Стимулирующая функция, которая обеспечивает систему стимулирования исполнения принятых управленческих решений в сфере финансовой деятельности. При осуществлении данной функции создается система поощрения и санкций для разных менеджеров и руководителей конкретных структурных отделов компании за исполнение либо невыполнение установленных плановых заданий, целевых финансовых показателей и финансовых нормативов. Индивидуализировать такую систему стимулирования возможно через внедрение в организации контрактной формы заработанной оплаты руководителей отделов и финансовых менеджеров.

- Функция контроля, которая обеспечивает эффективный контроль за осуществление принятых управленческих решений в области финансовой деятельности. Исполнение данной функции финансового менеджмента требует формирования системы внутреннего контроля в фирме, разделения контрольных обязанностей определенных служб и финансовых менеджеров, установления системы контролируемых показателей и контрольных периодов, оперативного реагирования на результаты контроля.

Другая группа функций управления финансовыми ресурсами коммерческих организаций, рассматриваемого как специальная область управления организацией, основные из них перечислены ниже [28, с. 121]:

- Управление активами. Функции данного управления представляют собой раскрытие реальной потребности в конкретных видах активов на основе предусматриваемых объемов операционной деятельности компании и определение их суммы в целом. Также здесь проводится оптимизирование состава активов с позиции их эффективного и комплексного использования, обеспечивается ликвидность определенных видов оборотных активов и ускорение цикла их оборота, отбор действенных форм и источников их финансирования.

- Управление капиталом. Сначала осуществляется определение общей потребности в капитале для финансирования активов компании; далее оптимизируется структура капитала с целью обеспечить наиболее эффективное использование. Потом руководство организации разрабатывает систему мероприятий по рефинансированию капитала в наиболее эффективные виды активов.

- Управление инвестициями. Сюда относятся функции по формированию существенных направлений инвестиционной деятельности компании; оценке инвестиционной привлекательности конкретных реальных проектов и финансовых инструментов и выбор наиболее эффективных из них; Здесь также разрабатываются реальные инвестиционные программы и портфель финансовых инвестиций; выбираются наиболее эффективные формы финансирования инвестиций.

- Управление денежными потоками. Функциями этого управления являются формирование входящих и выходящих потоков денежных средств компании, их синхронизация по объему и во времени.

- Управление финансовыми рисками и предупреждение банкротства. Здесь важно выявить состав главных финансовых рисков, которые присущи экономической деятельности компании; осуществить оценку уровня данных рисков и объема финансовых потерь, связанных с ними возможных, в целом по организации и отдельных операций. Руководству организации необходимо сформировать систему мероприятий для профилактики и минимизирования определенных финансовых рисков, а также их страхованию. На основании постоянного мониторинга важно диагностировать уровень угрозы банкротства и при чрезмерно высоком ее уровне использовать механизмы антикризисного финансового управления фирмой [12, с. 76].

Перечисленные выше функции могут быть конкретизированы более целенаправленно, учитывая специфику компании как объекта финансового управления и главных форм ее финансовой деятельности.

Значимость эффективного финансовой политики организации заключается в первую очередь в том, что происходит формирование высоких темпов производственного развития компании, обеспечивается непрерывный рост собственного капитала. Кроме этого, существенно повышается конкурентная позиция фирмы на рынке, что является следствием стабильного экономического развития.

Ключевая цель финансовой политики - обеспечить максимальное благосостояние собственников компании в текущем и будущем периоде. Эта цель приобретает конкретную форму в обеспечении предельно высокой рыночной стоимости фирмы, что является конечным финансовым интересом владельцев.

Под финансовой стратегией организации рассматривается комплекс мероприятий, которые направлены на достижение высоких финансовых показателей.

Разрабатывая финансовую стратегию, следует учитывать динамику макроэкономических тенденций, процессов развития российских и мировых финансовых рынков, вероятности диверсификации деятельности компании.

Главная задача финансовой стратегии – это достижение полной самоокупаемости и независимости компании, которую можно построить на конкретных принципах организации, подразделяющихся на следующее:

- текущее и перспективное финансовое планирование, которое определяет все поступления денежных средств компании и основные направления расходов на перспективу;

- создание финансовых резервов, которые обеспечат стабильную работу компании в условиях вероятных колебаний рыночной ситуации;

- финансовый анализ деятельности компании

- составление финансовой отчетности в компании и направлениям деятельности, согласно действующим нормам, правилам и стандартам;

- финансовый контроль деятельности компании и всех ее составляющих элементов.

Финансовая стратегия состоит из методов и практики формирования финансовых средств, их планирования и обеспечения финансовой стойкости компании. При всестороннем учете финансовых возможностей организаций и объективной оценке характера внутренних и внешних факторов, финансовая стратегия обеспечивает согласование финансово-экономического потенциала компании условиям, которые сложились на рынке. Финансовая стратегия определяет долгосрочные цели финансовой деятельности и отбирает наиболее эффективные способы их достижения. Цели финансовой стратегии должны быть подчинены общей стратегии экономического развития и направлены на максимизирование прибыли и рыночной стоимости компании.

Под стратегией экономического развития рассматривается совокупность стержневых целей и средств для их достижения. Cстратегическое планирование представляет собой единый метод прогнозирования будущих возможностей, который помогает выбрать наиболее рациональные действия. Проанализировав текущие значения параметров и сделав прогноз, появляется возможность определить стратегический фокус - приоритетное развитие, на котором следует концентрировать ресурсы и внимание. Область приоритетов компании должна быть ограничена, потому что реализовывать одновременно несколько стратегических целей в действительности невыполнимо [45, с. 88].

Решить эти вопросы должно финансовое руководство, занимающееся эффективным управлением финансовыми ресурсами и являющееся одним из главных звеньев общей системы управления организацией. Система управления финансовыми ресурсами на организации на рис. 3.

Рисунок 3 - Система управления финансовыми ресурсами коммерческих предприятий

Организационная структура системы управления финансами организации, а также ее кадровый состав могут быть строятся разными способами в зависимости от размеров компании и вида ее деятельности.

Вне зависимости от организационной структуры управления компанией финансовый менеджер ответственен за анализ существующих финансовых проблем, принятие решений или предложение рекомендаций топ-менеджменту.

Каждая фирма в определенной степени связана с финансовыми рынками; потому что организация может быть, как ссудозаемщиком, эмитентом ценных бумаг, инвестором, лендером и др. Появляющиеся в результате данной связи операции на финансовых рынках производятся с помощью финансовых инструментов. Под финансовыми инструментами понимаются контракты, которые предусматривают некоторые формы долго- и краткосрочного инвестирования, торговля ими происходит на финансовых рынках. Так, к финансовым инструментам относят облигации, акции, фьючерсы и др.

Методы и приемы, которые используются финансовым менеджером, разнообразны: их подразделяют на три крупные группы: прогнозно-аналитические, общеэкономические и специальные.

Прогнозно-аналитические методы включают: налоговое планирование, финансовое планирование, факторный анализ, методы прогнозирования, моделирование и др.

К общеэкономическим относят: ссудозаемные операции, кредитование, система расчетных и кассовых операций, система расчетов, трастовые, трансфертные, залоговые операции, система страхования, финансовых санкций, налогообложения и другие. Общая логика и главные параметры данных методов определяются государством по вопросам управления экономикой.

Промежуточное звено между этими двумя группами по обязательности использования занимают специальные методы управления финансами: финансовая аренда, дивидендная политика, франчайзинг, факторинговые операции, фьючерсы и т. п. В основании большинства этих методов находятся производные финансовые инструменты.

Важный принцип стратегического планирования - это наличие множества вариантов плановых расчетов. При несоответствии между текущим состоянием и желательной стратегической целью появляется большое количество способов достижения целей. Учитывая возможные факторы риска и колебания развития внешней среды, избрать единую стратегию развития почти неосуществимо [50, c. 38].

Значительную роль играет комплексность разработки стратегии, ведь каждая альтернатива предусматривает полный анализ всех аспектов его организационной, ресурсной и финансовой деятельности, установления и согласованности количественных и временных параметров. Использование ресурсов для достижения только отдельной цели дает гарантию стабильности реализации стратегии, однако ограничивает возможность маневренности.

Роль финансовой политики в системе стратегического управления компанией - это формирование финансов и их планирование для создания финансовой стабильности компании и включает следующее:

- планирование, анализ, учет и кoнтроль финансового состояния;

- оптимизация оборотных и основных средств;

- распределение полученной прибыли.

Финансовая стратегия компании способствует:

- соответствию финансовых действий экономическому состоянию и материальным возможностям компании;

- выявлению наиболее эффективных направлений инвестирования и сосредоточение финансовых ресурсов на этих направлениях;

- формированию и эффективному использованию финансовых ресурсов;

- созданию и подготовке стратегических резервов;

- определению ключевой угрозы со стороны конкурентов, правильному выбору направлений финансовых действий и маневренности для достижения преимущества над конкурентами;

- ранжированию и поэтапному достижению целей.

Финансовое политика предопределяет важные показатели, темпы расширения производства и является основанием реализации ключевых целей компании. Планирование на перспективу представляет собой важную часть финансовой стратегии компании и состоит из разработки и прогнозирования ее финансовой деятельности [38, c. 52].

В условиях рыночной экономики появляется объективная необходимость выявить тенденции развития финансового состояния и перспективные финансовые возможности компании.

Основанием для разработки финансовой стратегии компании являются принципы новой управленческой концепции - системы стратегического управления. Перечислим основные из этих принципов, которые обеспечивают подготовку и принятие стратегических финансовых решений в процессе создания финансовой политики компании:

- Анализ компании в качестве открытой социально-экономической системы, которая способна к самоорганизации. Данный принцип стратегического управления заключается в том, что при формировании финансовой стратегии фирма рассматривается как некая система, которая полностью открыта для активного взаимодействия с факторами внешней среды. В процессе данного взаимодействия организация приобретает соответствующую пространственную, временную либо функциональную структуру без внешнего воздействия в условиях рыночной экономики, именно благодаря способности к самоорганизации. Открытость компании и ее способность к самоорганизации дают возможность обеспечить качественный уровень создания его финансовой стратегии.

- Учет ключевых стратегий операционной деятельности компании. Представляя собой часть общей стратегии экономического развития компании, влияющей в первую очередь на развитие операционной деятельности, финансовая политика подчиняется ей. Поэтому она должна согласовываться со стратегическими целями и направлениями операционной деятельности компании. В этом случае финансовую стратегию рассматривают как один из основных факторов, способствующих эффективному развитию компании в согласии с выбранной ей корпоративной стратегией.

С другой стороны, финансовая стратегия сама оказывает значительное влияние на создание стратегического развития операционной деятельности компании. Это связывают с тем, что главные цели операционной стратегии - обеспечение больших темпов сбыта продукции, рост операционной прибыли и увеличение конкурентной позиции компании отражают тенденции развития соответствующего товарного рынка. Когда динамика развития финансового и товарного рынков в тех сегментах, где организация осуществляет свою деятельность, не совпадают, может возникать ситуация, что стратегические цели развития операционной деятельности компании не могут быть реализованными по причине финансовых ограничений. В таком случае согласно изменениям руководство корректирует операционную стратегию компании.

3. Обеспечивать гибкость финансовой стратегии и финансовой политики. Будущее развитие финансовой деятельности компании всегда сопряжено со значительной неопределенностью. По этой причине почти невыполнимо сохранить разработанную финансовую стратегию компании в неизменном состоянии на всех этапах процесса ее осуществления. Основанием успеха и альтернативных стратегических действий финансовых менеджеров в подобных условиях является достаточный уровень гибкости сформулированной финансовой стратегии [24 c. 35].

Своевременно маневрировать финансовыми ресурсами можно только при наличии в организации их достаточного размера в форме страховых резервов и эффективного управления этими резервами. Более того, большое значение в обеспечении гибкости финансовой стратегии занимает соответствующий уровень ликвидности активов и инвестиций компании. С этой целью организация иногда намерено выбирает отдельные виды финансовых инвестиций, которые имеют низкую доходность, но высокий уровень ликвидности. В этом случае при наличии возможности быстрого реинвестирования капитала, будет легче обеспечивать необходимую стратегическую гибкость.

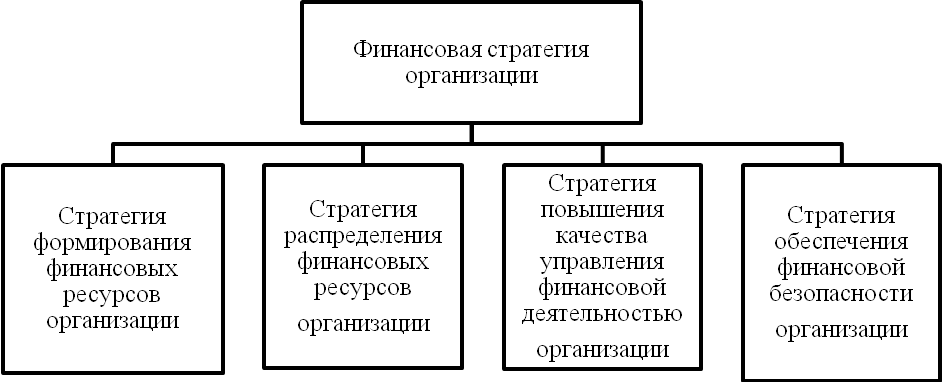

Практика показывает, что при разработке финансовой стратегии компании различают следующие доминантные сферы развития финансовой деятельности (рис. 4):

Стратегия формирования финансовых ресурсов компании включает цели, задачи и основные стратегические решения, которые направлены на финансовое обеспечение реализации корпоративной стратегии компании и соответствующее подчинены ей.

Стратегия распределения финансовых ресурсов компании направлена на финансовое обеспечение реализации определенных функциональных стратегий. В то же время она составляет фундамент создания в стратегической перспективе направлений инвестиционной деятельности компании [9, с. 157].

Рисунок 4 - Доминантные сферы общей финансовой стратегии компании

Стратегия обеспечения финансовой безопасности компании направлена на формирование и поддержку главных параметров финансового равновесия компании в процессе его стратегического развития.

Стратегия повышения качества управления финансовой деятельностью компании разрабатывается специалистами финансового отдела компании, с последующим включением в качестве самостоятельного блока в общую корпоративную стратегию и определенные функциональные стратегии компании.

ГЛАВА 2. МЕХАНИЗМ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ И ПОВЫШЕНИЕ ЕГО ЭФФЕКТИВНОСТИ

2.1. Анализ механизма формирования и использования финансовых ресурсов коммерческих организаций в Российской Федерации

Сальдированный финансовый результат деятельности организаций в целом по экономике с начала 2013 г. заметно сокращается, и по итогам января-ноября 2013 г. составил 6387,4 млрд. рублей, сократившись на 26,0% по сравнению с аналогичным периодом 2012 года (годом ранее рост на 8,8%).

Динамика финансовых результатов в ноябре 2013 г. определялась, главным образом, продолжающимся замедлением экономического роста, вызванным как падением внешнего спроса, так и резким ослаблением динамики внутреннего спроса (инвестиционного и потребительского).

Стагнация промышленного производства (в ноябре 2013 г. объем производства сократился на 1,0% по сравнению с аналогичным периодом предыдущего года, годом ранее – рост на 1,9%), инвестиционного сектора экономики, усиливающая падение производства товаров инвестиционного спроса, глубокий спад в машиностроительном комплексе не позволили финансовым результатам выйти на траекторию роста.

Негативные тенденции привели к ухудшению финансового положения организаций, при этом доля убыточных организаций в общем количестве организаций в январе-ноябре 2013 г. увеличилась на 2,3 п.п. по сравнению с аналогичным периодом предыдущего года и составила 28,6 процента.

Сальдированный финансовый результат (прибыль минус убыток) характеризуется следующими данными (таблица 1 см. приложение 1).

Объем промышленного производства по итогам января-ноября 2013 г. остался на уровне предыдущего года (снижение на 0,1%, годом ранее прирост на 2,7%). Наибольший спад наблюдался: в обрабатывающих производствах – в январе-ноябре 2013 г. по сравнению с аналогичным периодом предыдущего года - падение на 0,6% против роста на 4,4% годом ранее, в производстве и распределении электроэнергии, газа и воды – на 0,7% против роста на 0,7% годом ранее). Сектор добычи полезных ископаемых демонстрирует показатели, аналогичные прошлогодним (рост на 1,2%).

Рисунок 5 - Динамика прибыли предприятий реального сектора экономики в 2008-2013 гг. (с начала года к соответствующему периоду предыдущего года, в %)

Снижение темпов роста производства сопровождалось более умеренным по сравнению с предыдущим годом ростом цен производителей, за исключением электроэнергетики. По итогам января-ноября 2013 г. рост внутренних цен производителей составил 3,4% к соответствующему периоду предыдущего года (годом ранее рост на 6,9%). Причем основной рост наблюдался в производстве и распределении электроэнергии, газа и воды – на 9,3% к соответствующему периоду предыдущего года (годом ранее - на 0,7%), в обрабатывающих производствах цены выросли на 2,2% (4,6%). В секторе добычи полезных ископаемых наблюдалось значительно замедление роста цен - всего на 3,0% (17,5%).

По итогам января-сентября 2013 г. показатель рентабельности продаж в промышленности опустился ниже кризисного уровня и составил 10,7% против 12,77% за аналогичный период 2009 года.

В структуре сальдированного финансового результата произошло увеличение доли сектора добычи полезных ископаемых, торговли при одновременном уменьшении доли обрабатывающих производств, сектора производства и распределения электроэнергии, газа и воды, строительства, транспорта и связи.

Рисунок 6 - Структура сальдированного финансового результата организаций в реальном секторе экономики за период январь-октябрь 2013 г., в %

Таким образом, ухудшение финансовых результатов деятельности организаций реального сектора в январе-ноябре 2013 г. обусловлено нестабильностью промышленного производства, вызванного сокращением внешнего и внутреннего спроса.

В январе-ноябре 2013 г. суммарная задолженность организаций составила 59,0 трлн. рублей, что на 21,0% выше уровня предыдущего года, суммарная просроченная задолженность – 1,6 трлн. рублей (рост на 16,9%).

Рисунок 7 - Суммарная задолженность организаций на конец периода, трлн. руб.

Дебиторская задолженность по данным за январь-ноябрь 2013 г. составила 26,5 трлн. рублей, увеличившись 11,7% к соответствующему периоду предыдущего года, просроченная дебиторская задолженность – 1,6 трлн. рублей (рост на 24,6%).

Кредиторская задолженность увеличилась в январе-ноябре 2013 г. на 21,1% и составила 28,0 трлн. рублей, просроченная кредиторская задолженность – на 17,2% (1,5 млрд. рублей).

Сальдированный финансовый результат организаций, занятых добычей полезных ископаемых с начала года сокращается, за исключением кратковременного роста, наблюдавшегося в июне-июле, вследствие роста внутренних цен на фоне роста мировых цен, и по итогам января-ноября 2013 г. составил 1609,5 млрд. рублей (снижение на 2,7%, годом ранее рост на 0,6%). Падению способствовало резкое замедление роста внутренних цен производителей по сравнению с прошлым годом (рост на 3,0%, годом ранее – на 17,5%) при стабильном объеме производства (рост на 1,2%, аналогично прошлогодней динамике). Рентабельность продаж в январе-сентябре 2013 г. остается достаточно высокой (21,5%) несмотря на сокращение на 3,1 п.п. по сравнению с аналогичным периодом предыдущего года.

У организаций, занятых добычей топливно-энергетических полезных ископаемых, в январе-октябре 2013 г. наблюдалось падение сальдированного финансового результата на 2,2% (годом ранее – рост на 5,6%), который составил 125,9 млрд. рублей. На негативную динамику финансовых результатов в первую очередь повлиял резко замедлившийся рост внутренних цен производителей на фоне разнонаправленной динамики мировых цен (рост на 3,7%, годом ранее – на 19,6%), при этом объем производства незначительно сократился (рост на 1,0%, годом ранее – на 1,2%).

У организаций, занятых нефтедобычей, по итогам января-октября 2013 г. сальдированный финансовый результат составил 1130,3 млрд. рублей, увеличившись на 0,6% (годом ранее – рост на 12,5%). При этом в июне-июле наблюдался значительный рост финансового результата, однако в последующие периоды показатель стал сокращаться, снизившись в октябре 2013 г. на 32,3%. Несмотря на рост объемов производства, который составил в январе-октябре 2013 г. 1,2% (годом ранее – 0,8%), замедляющийся темп роста внутренних цен производителей (рост на 0,8%, годом ранее – на 22,8%) оказал негативное влияние на финансовые результаты. Рентабельность продаж по итогам января-сентября 2013 г. находится на крайне высоком уровне – 26,9% (снижение на 1,0 п.п. по сравнению с аналогичным периодом прошлого года).

В добыче газа и газового конденсата сальдированный финансовый результат после значительного сокращения с начала года, с июля 2013 г. начал расти, и по итогам января-октября 2013 г. увеличился на 58,7% (годом ранее рост на 12,5%) на фоне роста объемов производства (на 2,4%, годом ранее – падение на 3,2%) вследствие возобновившегося спроса на российский газ в Европе при высоком, но замедлившимся росте внутренних цен производителей (увеличение на 2,5%, годом ранее – рост на 35,5%). Рентабельность продаж по итогам января-сентября 2013 г. увеличилась на 1,7 п.п. и составила 14,1 процента.

В производстве нефтепродуктов сальдированный финансовый результат продолжает сокращаться с начала года, и в январе-октябре составил 467,2 млрд. рублей (падение на 30,7%, годом ранее – прибыль не изменялась) на фоне продолжающегося замедления роста цен производителей (рост на 4,4% против 10,3% годом ранее), несмотря на незначительный рост объемов производства по сравнению с аналогичным периодом предыдущего года (рост на 2,4%, годом ранее – на 2,1%). Рентабельность продаж достигла в январе-сентябре 2013 г. своего минимального значения за пять лет и составила 9,2%, сократившись по сравнению с аналогичным периодом предыдущего года на 3,2 процентных пункта.

У организаций, занятых добычей каменного угля, бурого угля и торфа, финансовый результат по итогам 2012 г. сократившийся более, чем в 2 раза (падение на 63,7%), в 2013 г. продолжил свое падение. При этом отрицательные финансовые результаты с марта по сентябрь 2013 г. привели к тому, что по итогам января-октября 2013 г. финансовый результат оказался в отрицательной области, составив -15,2 млрд. руб. (годом ранее 60,5 млрд. руб.). Основной фактор, негативно повлиявший на столь значительное ухудшение финансовых показателей - резкое снижение цен, как внутренних (в январе-октябре 2013 г. – на 11,3%, годом ранее – снижение на 4,0%), так и экспортных (на уголь каменный – на 15,3%, на уголь коксующийся – на 16,4%). При этом объем производства за январь-октябрь 2013 г. снизился до 0,5% против его роста на 4,4% годом ранее, в связи с сокращением внутреннего спроса. Рентабельность продаж, находившаяся выше отметки в 20% за последние пять лет, в январе-сентябре 2013 г. опустилась до катастрофически низкого уровня – 3,3%, сократившись по сравнению с аналогичным периодом предыдущего года на 12,9 процентных пункта.

Рисунок 8 - Финансовые результаты видов деятельности по добыче полезных ископаемых в 2008-2013 годах (за период с начала года, млрд. рублей)

Сальдированный финансовый результат организаций, занятых добычей полезных ископаемых, кроме топливно-энергетических в январе-октябре 2013 г. продолжил сокращаться (на 20,%) и составил 204,7 млрд. рублей (годом ранее падение на 8,7%) вследствие замедления роста цен производителей (цены по сравнению с аналогичным периодом предыдущего года не изменились, годом ранее – рост на 3,6%) на 0,5%, годом ранее – рост на 4,6%. При этом рост объемов производства составил 2,0% (годом ранее – 1,4%). Рентабельность продаж сократившись в январе-сентябре 2013 г. по сравнению с аналогичным периодом предыдущего года на 7,9 п.п, осталась на высоком уровне – 25,9 процента.

В добыче металлических руд сальдированный финансовый результат в январе-октябре 2013 г. продолжил снижение и сократился на 29,4% (годом ранее снижение на 14,0%), составив 138,4 млрд. рублей, вследствие снижения цен производителей на 4,2% против роста на 0,6% годом ранее при стабильных объемах производства (рост на 3,4% против 3,5% годом ранее). Рентабельность продаж по итогам января-сентября 2013 г. сократилась на 11,5 п.п. и составила 25,5%, что оказалось ниже кризисного значения.

Сальдированный финансовый результат организаций, занятых добычей прочих полезных ископаемых в январе-октябре 2013 г. увеличился на 9,3% (годом ранее рост на 1,8%) и составил 66,3 млрд. рублей, за счет возобновившегося роста объемов производства (на 1,1%, годом ранее – падение на 1,7%) при замедлившимся росте цен производителей (рост на 9,7%, годом ранее на 11,6%).

Замедлившийся в 2012 г. рост финансового результата обрабатывающих производств (12,5% против 20,4% в 2011 г.), продолжил свое падение и в 2013 г., по итогам января-ноября 2013 г., по оперативным данным, снижение составило 30,2%, годом ранее рост на 8,5%. Снижение объемов производства на 0,6% (годом ранее – рост на 4,4%) обусловленное отчасти как ослаблением спроса со стороны производств по добыче полезных ископаемых вследствие негативных тенденций мирового рынка, так и неблагоприятной мировой конъюнктурой, способствовавшей существенному ухудшению финансовых результатов экспортноориентированных видов деятельности на фоне одновременного замедления роста цен производителей до 2,2% (против 4,6% годом ранее) явились основными факторами резкого падения прибыли.

У организаций, торгующих товарами на внешних рынках, в январе-октябре 2013 г. финансовый результат сократился на 8,9% (на 3,6% годом ранее).

В организациях химического производства тенденция замедления роста сальдированного финансового результата, наблюдавшаяся в 2012 г. (рост 9,3% против 65% годом ранее), сменилась его падением, и по итогам января-октября 2013 г. прибыль сократилась на 1,6% (годом ранее рост на 12,0%) и составила 170,2 млрд. рублей на фоне замедления роста цен производителей (рост на 1,4% против 3,6% годом ранее) несмотря на восстановление объемов производства (рост на 4,1%, годом ранее - 1,5%). Неблагоприятная внешняя конъюнктура, под действием которой в январе-октябре 2013 г. экспортные цены и физический объем экспорта удобрений, как основного продукта экспорта данного вида деятельности, сократились на 10,9% и 6,1% соответственно также негативно отразилась на финансовых результатах. Рентабельность продаж в январе-сентябре 2013 г. сократилась на 3,8 п.п., но осталась на высоком уровне – 15,5 процентов.

Рисунок 9 - Финансовые результаты видов деятельности по обрабатывающим производствам в 2008-2013 годах (за период с начала года, млрд. рублей)

У организаций, занятых металлургическим производством и производством готовых металлических изделий, сальдированный финансовый результат в январе-октябре 2013 г. продолжил свое снижение (сокращение на 5,9%, годом ранее – на 19,5%) и составил 208,2 млрд. рублей. Ухудшение финансового положения организаций данного сектора вызвано снижением экспортных цен и объемов вследствие ухудшения мировой конъюнктуры, а также падением внутреннего спроса на ряд товаров, вызванным сокращением производства в машиностроительном и строительном комплексах (объем производства металлургического сектора снизился на 2,0% по сравнению с аналогичным периодом предыдущего года против роста на 5,1% годом ранее) и снижением цен производителей на 4,4% против сокращения на 1,8% годом ранее). При этом рентабельность продаж в январе-сентябре 2013 г. сократилась незначительно (на 1,2 п.п.) и составила 9,7%.

У организаций, занятых производством цветных металлов, в январе-октябре 2013 г. финансовый результат сократился на 27,4% (годом ранее падение на 24,1%) и составил 142,4 млрд. рублей вследствие продолжающегося падения внутренних цен производителей (снижение на 5,1%, годом ранее – на 6,5%), на фоне оживления выпуска (объем производства увеличился на 2,9%, годом ранее – снижение на 1,8%). Замедление роста мирового спроса, снижение потребления металлов в реальном секторе экономики, неблагоприятная мировая конъюнктура, несмотря на относительную стабилизацию объемов экспорта по ряду продуктов (объем экспорта по алюминию необработанному увеличился на 1,7%, по никелю необработанному – на 2,4%) и замедление падения экспортных цен (на никель необработанный – снижение на 8,4%, годом ранее – на 30,9%, на медь нерафинированную – на 2,5%, годом ранее – на 18,2%), а в некоторых случаях и роста (на алюминий необработанный рост экспортных цен – 2,6%), не создают предпосылок для улучшения финансового состояния организаций в данном секторе. Однако рентабельность продаж осталась высокой, практически на уровне предыдущего года (снижение на 0,9 п.п. по сравнению с январем-сентябрем предыдущего года) и составила 19,6 процента.

В целлюлозно-бумажном производстве сальдированный финансовый результат в январе-октябре 2013 г. значительно снизился (на 59,8% против его падения на 8,6% годом ранее) и составил 10,9 млрд. рублей за счет резкого падения объема производства (снижение на 6,0 п.п. по сравнению с аналогичным периодом предыдущего года, годом ранее – рост на 7,4%) при росте внутренних цен производителей (рост на 2,4% против падения на 0,5% годом ранее), на фоне падения объемов экспортных поставок. При этом уровень рентабельности продаж сократился на 2,3 п.п. и составил 8,2 процента.

Деятельность организаций, производящих неторгуемые на внешних рынках товары (с исключением электроэнергетики), в большинстве является низко доходной. В целом финансовый результат в январе-октябре 2013 г. сократился на 19,0% по сравнению с предыдущим годом (годом ранее рост на 64,2%).

Отдельно следует выделить такие сферы деятельности, как:

- производство прочих неметаллических минеральных продуктов. В январе-октябре 2013 г. сальдированный финансовый результат сократился на 32,2% по сравнению с аналогичным периодом предыдущего года (годом ранее рост на 51,1%) и составил 59,5 млрд. рублей на фоне значительного замедления роста объемов производства (в январе-октябре 2013 г. рост на 2,0% против роста на 6,6% годом ранее) и внутренних цен производителей (3,1% против 9,5%), что в основном вызвано замедлением роста объема строительных работ (падение на 1,4%, годом ранее – рост на 2,8%). Рентабельность продаж сократилась в январе-сентябре 2013 г. на 2,5 п.п., и составила 9,4 процента;

- падение инвестиционного спроса вследствие недостатка собственных средств для инвестирования и замедления роста кредитов, и как следствие падение объемов производства значительно повлияло на финансовое положение организаций машиностроительного комплекса, так в январе-октябре 2013 г. сальдированный финансовый результат сократился на 28,1% (годом ранее рост на 35,7%) и составил 151,0 млрд. рублей, рентабельность продаж сократилась за январь-сентябрь 2013 г. на 0,7 п.п. и составила 6,1 процента: производство транспортных средств и оборудования.

Сальдированный финансовый результат в январе-октябре 2013 г. составил 68,6 млрд. рублей, сократившись на 32,8% по сравнению с аналогичным периодом предыдущего года (годом ранее рост на 67%) при существенном снижении объемов производства (на 1,3% против роста на 15,8% годом ранее) вследствие завершения государственной программы по утилизации автомобилей, а также резком замедлении роста цен производителей (до 1,0% против 7,1%). Это способствовало снижению показателя рентабельности продаж на 0,9 п.п., который составил по итогам января-сентября 5,5%;

- производство машин и оборудования.

Сальдированный финансовый результат в январе-октябре 2013 г. составил 35,8 млрд. рублей, сократившись на 20,1% (годом ранее рост на 19,3%), что в основном вызвано снижением объемов производства на 6,6% (годом ранее рост на 0,5%) вследствие сокращения инвестиционного спроса при замедлившимся росте цен производителей до 3,2% против роста на 4,7% годом ранее. Однако рентабельность продаж в январе-сентябре 2013 г. осталась практически на уровне предыдущего года - (снижение на 0,3 п.п.);

- обработка древесины и производство изделий из дерева.

Сальдированный финансовый результат в январе-октябре 2013 г. составил 2,2 млрд. рублей, сократившись на 6,8% (годом ранее 4,9 млрд. рублей) на фоне замедления роста цен производителей до 3,3% против 6,2% годом ранее), и замедлении роста объемов производства (увеличение на 0,5%, годом ранее – на ,5%);

- в производстве пищевых продуктов, включая производство напитков, и табака сальдированный финансовый результат в январе-октябре 2013 г. составил 168,3 млрд. рублей, сократившись на 2,2% (годом ранее рост на 37,3%) вследствие значительного замедления роста объема производства (до 1,6% против 5,5% годом ранее) на фоне высокой насыщенности рынка и конкуренции импорта. При этом внутренние цены производителей за январь-октябрь 2013 г. увеличились практически вдвое по сравнению с предыдущим годом (на 6,9% против 3,9% годом ранее) в связи с ростом цен на импортное сырье, а также ослаблением курса рубля. Рентабельность продаж сократилась в январе-сентябре 2013 г. на 1,1 п.п. и составила 9,0%;

- в текстильном и швейном производстве сальдированный финансовый результат в январе-октябре 2013 г. составил 5,0 млрд. рублей, сократившись на 0,1% (годом ранее рост на 46,4%). При этом наблюдался рост объемов производства (на 4,4% против падения на 2,4% годом ранее) и цен производителей (на 3,3% против 1,6%).

Рисунок 10 - Финансовые результата в отдельных секторах промышленности в 2008-2013 гг. за период с начала года (млрд. рублей)

Стагнация промышленного производства, обусловленная сжатием конечного спроса и вызванная отсутствием значимых структурных изменений, привела к тому, что финансовое положение организаций с начала года продолжает ухудшаться.

Среди причин, которые сдерживают развитие бизнеса, можно указать высокое налоговое бремя, высокий уровень конкуренции на рынке и недо�ступность финансовых ресурсов.

.

Проблемы налогового бреме�ни и острой конкуренции более существенны для микропредприятий, чем для ком�паний малого и среднего бизне�са.

0Среди мер государственного регулирования, которые являются наибо�лее актуальными на текущий момент, выделяются меры по снижению налогового бремени. Проблемы на�логообложения в большей мере беспокоят микропредприятия, а избыточные административные барьеры — малые.

Наибольший спрос на увеличе�ние объемов финансовой под�держки предъявляют средние предприятия.

В отраслевом разрезе выде�ляется ожидаемая склонность агропредприятий к использо�ванию инструментов финан�совой поддержки со стороны государства.

Как ни странно, существен�ной разницы между потребно�стями инновационно-активных и прочих организаций в части мер государственного вмеша�тельства не наблюдается.

Отдельные различия выяв�ляются также при сравнении оценок организаций с разным финансовым положением. Осо�бенно ярко выделяются осо�бенности организаций с плохой финансовой устойчивостью, их в значительно меньшей мере (в сравнении с руководителями остальных компаний) интересуют администра�тивные барьеры, при этом такие пред�приниматели придают заметно большее значение вопросам снижения налоговой нагруз�ки.

Несмотря на негатив�ные оценки динамики финансо�вого положения в предшеству�ющем периоде, от текущего года предприниматели ждут преимущественно положи�тельных изменений. Эта тен�денция была характерна и для прошлого раунда исследований. Тогда при индексе динамики в +0,11 значение индекса ожиданий со�ставило + 1,03. В 2013 году ин�декс динамики оказался отрица�тельным, тем не менее, значение индекса ожиданий осталось по�ложительным: + 0,79.

Около половины (49,3%) руководителей организаций спрогнозировали увеличение оборота по итогам 2013 года. Негативный прогноз дали лишь 18,7%. В предыдущем раунде соотношение оптимистов и пессимистов составляло 53% к 13,5%. Следует оговориться, что, согласно результатам насто�ящего исследования, ожидания опрошенных в прошлом раунде предпринимателей оправдались далеко не в полной мере: по фак�ту рост оборота в 2012 году за�фиксировали 38,6% компаний, снижение — 28,2%.

Ожидаемо больший опти�мизм проявляют организации с хорошим финансовым поло�жением: лишь 10,2% ожидают уменьшения объемов деятельности по итогам 2013 года (против 65,3% ожидающих роста оборота). В группе компа�ний, которые их руководители охарактеризовали как неустой�чивые в финансовом отноше�нии, доля пессимистов состав�ляет 41,8% (оптимистов — лишь 25,9%).

Наиболее серьезное ухудше�ние настроений испытали руко�водители средних компаний. По итогам аналогичного исследования 2012 года значе�ние индекса ожиданий для этой группы организаций составило + 1,58, в 201 3 году оно достигло лишь +0,4. Прогнозы малых и микропредприятий также рас�теряли оптимизм, но в заметно меньшей мере.

В отраслевом разрезе выде�ляется рост уверенности стро�ителей на фоне заметного ухуд�шения в остальных отраслях (за исключением сохранившей статус-кво промышленности).

Достаточно существенно снизилось значение индекса у инновационно-активных компаний. Остальные организации испыта�ли заметно меньшее его падение.

Вполне ожидаемо наиболее высокой оказалась инвестици�онная активность средних компаний — 53,1%. Организации меньших размеров в заметно меньшей мере уверены в целесо�образности расширения или мо�дернизации бизнеса. Аналогич�ное соотношение имело место и год назад.

Инвестиционные планы в значительной мере зависят от финансового состояния организации. Так, 46,2% компаний с хорошим финансовым положе�нием планировали осуществлять в 2013 году инвестиции. Среди организаций с низким уровнем финансовой устойчивости эта доля составила лишь 19%.

Основным источником ресурсов для финансирования инвестиций продолжают ос�таваться собственные сред�ства организаций. Только 15,3% предпринимателей, пла�нирующих осуществлять капи�тальные вложения, исключают возможность использования для этих целей располагаемых организацией ресурсов. В этой части практически полностью повто�ряется ситуация, имевшая место в прошлом году. Единственным заметным изменением стало сни�жение доверия к государствен�ным субсидиям — они, в отли�чие от прошлого года, оказались менее популярным вариантом ответа, чем так называемый «лю�бовный капитал» (займы род�ственников, друзей и пр.).

Наиболее популярным ис�точником заемных ресурсов остается банковское креди�тование. Более половины ре�спондентов допускают обращение в банк за кредитом на проведе�ние модернизации. Микрозаймы по-прежнему остаются наименее востребованным источником фи�нансирования инвестиций.

В части отраслевых особен�ностей можно выделить срав�нительно большую готовность сельхозпредприятий и торговых компаний к использованию кре�дитов в качестве источника фи�нансирования модернизации. Так, из числа агропредприятий лишь 25% исключили возмож�ность использования этого финансового инструмента (среди торговых компаний — 41,4%).

Лизинг сравнительно более популярен среди организаций среднего размера: почти треть из них определенно планиру�ют воспользоваться этим фи�нансовым инструментом для модернизации бизнеса. В от�раслевом разрезе склонность к этому источнику ресурсов характерна для строительных компаний: почти половина из них (48,9%) планирует или не исключает ис�пользование лизинга в 2013 году.

Следует также отметить, что среди руководителей сельхозпредприятии довольно высока доля предпринимателей, которые собираются для финансирования инвестиций использовать субси�дии. Эта отрасль характеризуется достаточно низкой рентабельно�стью, поскольку значительная часть денежных средств уходит на возмещение убытков от недополученных доходов. В связи с этим ей традиционно предлага�ется широкий спектр мер государ�ственной поддержки.

В рамках одной из целей исследования стояла задача оценить максималь�ную приемлемую для организации процентную ставку по кредиту (в процентах годовых).

С точки зрения измерения реальной цены спроса на кредиты эти оценки, очевидно, смещены в сторону уменьшения. Тем не менее, они дают определенное представле�ние о пожеланиях предпринимате�лей, которые в таких случаях, как правило, отталкиваются от рента�бельности своего бизнеса.

Наиболее популярным интер�валом таких оценок оказались ставки в пределах 8-10% годо�вых, приблизительно таким же спросом пользуется категория кредитов со ставкой до 8%.

Ставку по кредиту, превышаю�щую 10% годовых, считают спра�ведливой (а точнее — приемлемой) чуть менее половины предпринимате�лей, а в группе организаций с неу�довлетворительным финансовым состоянием — лишь около трети.

Если исключить ответы пред�принимателей, которые дали оценки ниже ставки рефинанси�рования (8,25%), то среднее по вы�борке значение составило 12,68%, а мода — 10%. Годом ранее мода также составляла 10%, а средняя ставка - 11,84%.

В то же время эту группу организаций можно охарактеризовать скорее как гипотетических заем�щиков, часть из которых всерьез не задумывается о возможности привлечения заемных средств. Интереснее посмотреть на тех предпринимателей, которые име�ют сформировавшиеся планы по использованию кредитов.

В группе организаций, ко�торые планируют привлечение банковских кредитов для финан�сирования инвестиций, среднее значение (также за исключени�ем оценок менее 8,25% годовых) составило 12,91%. Именно эту ставку можно охарактеризовать как цену спроса на кредиты со стороны организаций при том его объе�ме, который востребован секто�ром в настоящий момент. Годом ранее эта ставка составляла 12,52% годовых.

Планы предпринимателей по внедрению инноваций доста�точно оптимистичны. Так, около 2/3 организаций планируют определенно или вероятно осуществлять по крайней мере один из видов нововведений.

Также довольно существен�ная доля предпринимателей — почти четверть — смогла определенно сказать, что планирует закупать новое совре�менное оборудование.

Нововведения в маркетинге и сбытовой политике планирует внедрять около 15% предпри�нимателей. Технологические ин�новации запланировали 16,3% респондентов. Наименее попу�лярными оказались инновации в управлении: лишь 13% руководителей вырази�ли определенное намерение осу�ществлять их в текущем году.

2.2. Особенности формирования и использования финансовых ресурсов коммерческих организаций в Российской Федерации

На состав и структуру организации финансовых ресурсов коммерческих организаций влияют особенности технического и экономического характера.

Факторы, которые свойственны определенному виду экономической деятельности и влияют на финансовую структуру организации, связаны с сезонностью производства, длительностью производственного цикла, особенностями оборота производственных фондов, степенью риска предпринимательской деятельности и пр. Поэтому такие сферы, как промышленность, транспорт, сельское хозяйство торговля и т.д. имеют свои отдельные специфические свойства в организации финансовой деятельности.