Кредитование розничного бизнеса коммерческим банком

Министерство образования и науки Республики Казахстан

Костанайский государственный университет имени А. Байтурсынова

Нурмагамбетов К.А.

Кредитование розничного бизнеса коммерческим банком

ДИПЛОМНАЯ РАБОТА

специальность 050509-Финансы

Костанай 2012

Содержание

|

Введение.......................................................................................................…..

|

3

|

|

1 Теоретические аспекты кредитования розничного бизнеса в коммерческом банке ………………………………………………………….

|

5

|

|

1.1 Сущность розничного банковского бизнеса и содержание розничных банковских операций ……………….………………………….

|

5

|

|

1.2 Сущность и виды кредитования розничного бизнеса в коммерческом банке …………………………………………….............................................

|

12

|

|

1.3 Развитие розничных банковских кредитных услуг в зарубежных странах ……………………………………………………...…………………

|

19

|

|

2 Анализ рынка розничных банковских услуг РК……………..…………...

|

26

|

|

2.1Современное состояние рынка розничных банковских услуг в Республике Казахстан………………………………….…………………….

|

26

|

|

2.2 Краткая характеристика деятельности и организация процесса кредитования АО «Банк ЦентрКредит»……………………………………..

|

39

|

|

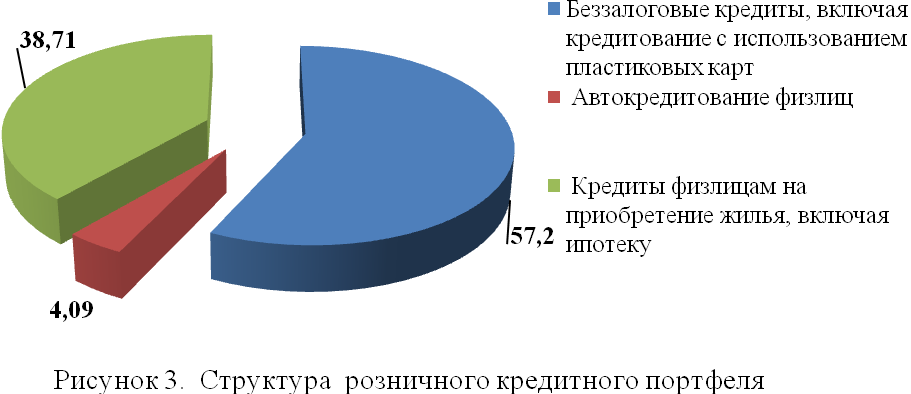

2.3 Розничное кредитование АО «Банк ЦентрКредит»………………..

|

64

|

|

3Совершенствование розничного кредитования АО «Банк ЦентрКредит»………….……………………………………………………...

|

70

|

|

Заключение...................................................................................................…...

|

80

|

|

Список использованных источников.........................................................…..

|

84

|

|

Приложения……………………………………………………………………

|

86

|

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения, и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и выдают их во временное пользование заемщикам, проводят денежные расчеты и оказывают другие многочисленные услуги для экономики, тем самым непосредственно влияя на эффективность производства и обращение общественного продукта.

Высокий уровень роста кредитования в Казахстане, характерный для предыдущих периодов, сменился более умеренными темпами, что в свою очередь не могло не повлиять на уровень развития финансовых отношений в стране. Ужесточившиеся условия по фондированию на внешних рынках привели в свою очередь к ответным мерам и в отношении внутренних потребителей услуг финансового сектора в виде ужесточения условий кредитования со стороны банков и повышения ими процентных ставок. Изменение стандартов кредитования в сторону ужесточения привело к снижению кредитной активности финансового сектора.

В условиях финансового и экономического кризиса особое значение приобретает розничный банковский бизнес, поскольку его развитие может способствовать дифференциации всего спектра банковских рисков, увеличению банковской маржи и, как следствие, повышению устойчивости банковской системы и экономики страны.

Крупные корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась жесткая. В свою очередь рынок розничных банковских услуг только формируется и имеет огромный потенциал роста (по статистике, 50-60% населения практически не пользуются банковскими услугами).

Исчерпав потенциал роста в корпоративном секторе, отечественные банки обратили пристальное внимание на рынок розничных услуг.

Основным содержанием нового этапа в развитии банковской сферы должно стать повышение качества банковской деятельности, включающее расширение состава банковских продуктов и услуг и совершенствование способов их предоставления, обеспечение долгосрочной эффективности и устойчивости бизнеса кредитных организаций. Все более активно должны использоваться достижения современных информационных технологий, составляющих основу модернизации банковской деятельности.

Для банковской системы и государства в целом важность развития сегмента розничных услуг выражается в том, что в любых экономических условиях операции с физическими лицами обеспечивают стабильный и достаточно высокий уровень доходов для банков. Учитывая, что в отличие от корпоративных клиентов, в сегменте клиентов - физических лиц существует значительный потенциал роста, необходимо развивать рынок розничных банковских услуг и формировать у населения потребность в банковском обслуживании.

Объектом исследования в дипломной работе выступает рынок розничных банковских услуг в РК.

Предметом исследования данной работы является услуги розничного кредитования. Предметом изучения является деятельность АО «Банк ЦентрКредит» на розничном рынке.

Современный розничный банковский рынок Казахстана характеризуется существенным возрастанием объемов предоставления услуг населению. В связи с этим целью дипломной работы является:

- проанализировать отечественный опыт банковской деятельности на розничном рынке;

- выявить наиболее эффективные пути совершенствования этой деятельности.

Для достижения поставленной цели в работе ставятся следующие задачи:

- изучить теоретические аспекты кредитования розничного бизнеса в коммерческом банке;

- проанализировать рынок розничных банковских услуг РК;

- дать оценку современного состояния розничного кредитования АО «Банк ЦентрКредит»

- наметить возможные направления и пути совершенствования розничного кредитования АО «Банк ЦентрКредит».

Структура дипломной работы раскрывает тему, содержание соответствует поставленным задачам.

Первая глава раскрывает теоретические и методологические основы розничных банковских услуг, во второй главе дана характеристика рынка розничных банковских услуг РК,изучены основные показатели для оценки кредитного портфеля и розничного кредитования АО «Банк ЦентрКредит».В третьей главе приводятся направления развития розничного кредитования АО «Банк ЦентрКредит».

Теоретическая и методологическая база исследования базируется на фундаментальных концепциях, гипотезах, изложенных в трудах отечественных и зарубежных ученых, посвященных анализу развития банковских услуг и операций (Жукова Е., Лаврушина О., Марковой О. и др.); материалах зарубежных периодических изданий, а также опубликованных статьях отечественных экономистов, служащих банковской сферы (Каргалиновой А., Баишева Б., Сатыбекова К. и др.)

Информационно-эмпирическую базу исследования составили статистические и аналитические материалы Национального банка РК, Комитета по контролю и надзору финансового рынка, отчётность АО «Банк ЦентрКредит».

1Теоретические аспекты кредитования розничного бизнеса в коммерческом банке

1.1 Сущность розничного банковского бизнеса и содержание розничных банковских операций

Деятельность банка по обслуживанию клиентов традиционно разделяется на коммерческий и розничный (неторговый) секторы. Такое деление основывается на различных подходах к ведению дел в указанных областях. Более того, оба вида деятельности способны функционировать сами по себе и часто существуют параллельно в виде отдельных банков с общими собственниками[1].

Понятие «розничный банковский бизнес» является весьма расплывчатым в понимании многих финансистов-практиков самого широкого круга. Действительно, понятие не определено ни в нормативной, ни в законодательной базе, а следовательно, может пониматься по-разному.

Определение розницы как «деятельность по предоставлению банковских услуг физическим лицам», строго говоря, неверно. Чтобы проиллюстрировать ошибочность утверждения, приведем пример зарплатного карточного проекта. Услуга, очевидно, предназначена для средних и крупных корпоративных клиентов, хотя операции в основном ведутся с физическими лицами. Корпоративная карта также является сервисом для юридических лиц. Есть также обратные примеры предоставления финансовых услуг частным лицам с использованием корпоративных инструментов. Например, перевозка ценностей клиента. При этом обслуживаемые суммы могут быть весьма заметны даже в масштабах банка. Возможны варианты предоставления услуг организациям, при которых де-юре контрагентом банка является физическое лицо. Таким образом, номинальное определение розницы через юридически корректную формулировку проблематично[2].

Для того чтобы правильно классифицировать деятельность современного банка, проведем разграничение по линии розничные/корпоративные операции. Определим точнее круг рассматриваемых банковских операций. Сначала выделим корпоративные операции, которые не являются предметом нашего рассмотрения.

К этому виду операций относятся:

- все расчетные операции организаций, как местные, так и международные и связанные с основной деятельностью предприятий;

- операции по инкассации торговой выручки;

- конверсионные сделки, в которых участвует банк как контрагент или брокер;

- сделки с ценными бумагами с банком или при его посредничестве;

- кредитные операции;

- депозитные операции;

- операции по доверительному управлению денежными средствами;

- аккредитивы, гарантийные операции.

Разделение на корпоративные и розничные операции, пожалуй, является наиболее традиционным и бесспорным. Корпоративные операции банка устроены несколько проще, чем розничные и поэтому классифицировать их легче. Розница же является более обширной группой с менее четкими границами.

Разделение розничных банковских операций на какие-либо группы сильно зависит от целей классификации.

Вот несколько различных подходов:

- маркетинговый подход - классифицирует услуги с точки зрения технологии продаж и продвижения;

- технологический подход - группирует услуги по операционным технологиям и возможностям автоматизации;

- организационный подход - выводит на первый план возможности объединить ведение операций в рамках той или иной внутрибанковской структуры[3].

Ни один из вышеуказанных подходов не является приоритетным или наиболее «правильным». Любая классификация - это в конечном итоге лишь форма представления информации, наиболее удобная для решения практических задач. При этом классификация дает определенные характеристики услугам и операциям, позволяющие на практике сориентироваться в текущем управлении бизнесом и эффективно решать управленческие задачи. Перейдем непосредственно к операциям розничным.

Розничные операции - это в первую очередь обслуживание физических лиц, но не только. Ведь любая организация также состоит из физических лиц, и многие компании так или иначе ведут финансовые операции со своими клиентами - физическими лицами. В этой связи будем различать четыре группы розничных операций (в основном отражают технологический подход):

1. Операции по обслуживанию клиентов - физических лиц, не связанные с обслуживанием банком какой-либо организации. Например, это обмен валюты или открытие вклада для клиента, обратившего внимание на услуги банка из-за территориальной близости к месту жительства или работы. Возможно, внимание было привлечено рекламой услуг или тарифными ставками.

2. Корпоративно-розничные операции, т.е. обслуживание финансового взаимодействия физических лиц с компаниями, которые, например, являются клиентами банка или имеют какие-либо отдельные договоренности с банком. Приведем несколько примеров:

- оплата квартир-новостроек частными лицами в пользу компании-застройщика;

- оплата клиентами авиакомпании тарифа за сверхнормативный багаж в аэропорту;

- оплата коммунальных услуг;

- выплата зарплат и командировочных сотрудникам.

3. Условно-розничные операции. Имеются в виду те виды банковских операций, которые:

а) осуществляются не только физическими, но и юридическими лицами в связи с их коммерческой деятельностью, но по технологии их исполнения банком идентичны операциям с физическими лицами;

б) относятся исключительно к корпоративному сектору, но по технологии близки к розничным продуктам банка. Приведем примеры:

операции приема чеков на инкассо от физических и юридических лиц и последующая их оплата являются практически идентичными и выполняются и (или) координируются, как правило, одним и тем же подразделением по операциям с чеками;

выпуск и обслуживание корпоративных банковских карт ведутся тем же подразделением, которое выпускает банковские карты для физических лиц:

- подразделение, координирующее работу валютообменных пунктов, ведет дилинговые операции по наличным на межбанковском рынке;

- эквайринг банковских карт по сути является частью расчетно-кассового обслуживания, но в силу ряда технологических причин относится к компетенции подразделений по банковским картам, т.е. розничным подразделениям.

4. Розничные операции с VIP-клиентурой (privatebanking). В более точном смысле термин privatebanking относится к доверительному управлению денежными средствами, ценными бумагами и прочими активами клиента, например недвижимостью. В это понятие также входят консультационные услуги, услуги так называемого финансового инжиниринга и тому подобное. Однако в том виде, как это описано выше, privatebanking существует только в крупных зарубежных инвестиционных банках. Критерием различия между «стандартным» и VIP-клиентом выступает сумма средств, которой оперирует клиент и которая, по мнению банка, является интересным «объектом обслуживания». Обычно такие суммы начинаются от 100 тыс. долларов. Обслуживание ведется в «ручном» режиме. Например, клиента угощают кофе в переговорной комнате, а в это время операционное подразделение готовит необходимые договоры, бумаги, касса занята подготовкой (пересчетом) сумм наличных и т.д. При организации VIP-обслуживания банк не должен руководствоваться технологическими подходами, и в этом смысле такие операции стоят особняком.

Согласно технологическому подходу различают операции со счетом и операции без счета.

Операции без счета. К этой группе относятся все операции, совершаемые между клиентом и банком единовременно. Иными словами, это операции типа «сделка». Примерами являются наличный обмен валюты, отправление перевода, получение наличных в банкомате и т.д. Операции без счета ограничены во времени, как правило, одним банковским днем.

Операции со счетом. Характеризуются наличием долговременных отношений клиента и банка. При этом речь может идти как о совершении одной операции (срочный вклад), так и о разнообразных множественных операциях, совершаемых в течение длительного промежутка времени[4].

Обратимся теперь к маркетинговой стороне дела. Любая услуга, в том числе банковская, удовлетворяет какие-то потребности клиентов, за которые они готовы платить. На самом деле потребности физических лиц в финансовых услугах не отличаются большим разнообразием. Скорее банки, являясь регуляторами денежного обращения и одновременно распределительной системой экономики, всеми силами пытаются внедрить новые инструменты привлечения средств частных клиентов. На поверку же почти все новшества сводятся к предоставлению старых как мир услуг на основе новых технологий.

Правда, передовые технологии иногда приводят к качественному прорыву и наполнению старых услуг особым содержанием. Возьмем, например, такой расчетный инструмент, как сетевые электронные деньги. С одной стороны, расчет между частными лицами в электронных деньгах несет в себе явные признаки расчета наличными. С другой стороны, есть ряд признаков безналичного перевода через банковскую систему. В-третьих, есть признаки расчетов чеками. Вместе эти характеристики образуют, по сути, новую расчетную услугу, до эпохи Интернета не осуществимую в принципе.

Есть и обратные примеры. В качестве контрпримера можно привести внедрение банками платежных карт на основе микропроцессоров. Маркетологами-теоретиками уже более 10 лет усиленно эксплуатируется тезис о том, что чиповая карта является очень полезной для ее держателей с точки зрения формирования индивидуальных платежных характеристик. Иными словами, карточка сама будет знать о том, где нужно получить скидку, где надо учесть «заработанные» дисконтные очки, будет содержать в себе еще много индивидуальной информации, необязательно платежного свойства. Но, увы, потребители не торопятся по этой причине становиться в очередь за «новинкой». Дело в том, что никакой новой банковской услуги чиповая карта не предоставляет. Лишь слегка добавляет ценности уже существующему инструменту.

Итак, перечислим виды розничного бизнеса, классифицированные на основе выделения групп финансовых услуг, необходимых потребителям - физическим лицам[5].

1. Сберегательный бизнес. Имеются в виду услуги по накоплению, сбережению и хранению денежных средств в различных валютах на счетах физических лиц либо операции с долговыми инструментами с физическими лицами, например со сберегательными сертификатами. Конечно, депозитными услугами пользуются и юридические лица, но мотивация и отношение к размещаемым ресурсам совершенно иные, поэтому это другой бизнес.

Сберегательный бизнес при внимательном рассмотрении не является однородным. Можно выделить достаточно четко обособленные группы клиентского интереса к отдельным сторонам вклада денег под проценты. Во-первых, это потребности в средствах накопления. Клиент, накапливающий средства, например, на квартиру будет заинтересован во вкладе с возможностью пополнения и капитализацией процентов. Во-вторых, потребности в сохранении средств при отсутствии определенных целей по их использованию. Для таких клиентов важны размер процентной ставки, капитализация, они готовы размешать средства на длительный срок при условии повышения ставки. В-третьих, потребности в получении ренты. Такие потребности часто присуши пенсионерам, которых интересует регулярность выплат, ставка и особенно важно отношение сотрудников банка к ним, так как эта категория клиентов рассматривает банк как одно из неформальных мест общения.

Можно только отметить, что вкладные услуги пользуются по объективным причинам наибольшим спросом у клиентов старших возрастных групп.

2. Кредитование. Прежде всего, потребительское и ипотечное кредитование, а также нецелевое розничное кредитование физических лиц. Отметим, что ипотечное кредитование может осуществляться и для заемщиков - юридических лиц.

Выдача кредитов физическим лицам представляет собой сложную маркетинговую и технологическую задачу. Самый удобный способ классификации кредитов заключается в группировке по целям предоставления. Такой подход годен для классификации схем предоставления, мониторинга рисков и способов истребования кредитов.

3. Расчеты и кассовые операции. Все виды расчетов для физических лиц как с открытием, так и без открытия счетов. Продажа, выкуп и инкассо дорожных и коммерческих чеков, иных расчетных инструментов для физических и юридических лиц.

4. Валютный обмен. Услуги по наличным и безналичным конверсионным операциям для физических лиц. Часто этот вид бизнеса функционально и организационно совмещен с межбанковскими банкнотными операциями.

5. Хранение и перевозка ценностей. Предоставление в аренду сейфов, ответственное хранение ценностей и всевозможные сопутствующие услуги, например пересчет и проверка банкнот, доставка наличности и т.д.

В указанном перечне розничных операций есть услуги, история которых насчитывает сотни, а то и тысячи лет (например, четвертую услугу с евангельских времен, как известно, в храмах не оказывают, а согласно действующей нормативной базе - только в обменных пунктах и операционных кассах). В старых розничных банках, в том же Сбербанке (не говоря уже о западных банках), люди обслуживаются поколениями. Карточные услуги на этом фоне выглядят младенцем, притом экзотическим. Если отвлечься от имиджа, то с точки зрения бизнеса карточные операции следует одновременно отнести ко всем из указанных видов обслуживания.

Банковские услуги давно являются объектом тщательного изучения в науке управления, но, как правило, по умолчанию речь идет о тех банковских услугах, которые предоставляются юридическим лицам и, что называется, оптом. Термин «розничные банковские услуги» вошел в деловой оборот совсем недавно, еще не имеет однозначного толкования и поэтому нуждается в уточнении содержания.

Услуга, как и товар – это экономическое благо, которое относится к базовым основополагающим категориям экономической науки. В настоящее время важнейшей закономерностью развития мировой экономики является расширение рынка нематериальных услуг[6].

Среди факторов, способствующих экспансии производства нематериальных услуг, можно выделить следующие:

- расширение и усложнение потребностей и, как следствие этого – изменение ценностных ориентиров общества; научно-технический прогресс и широкое распространение новых информационных технологий; трансформация представлений потребителей о товарах;

- углубление сегментации рынка; диверсификация деятельности предприятий; социокультурные изменения, в т. ч. индивидуализация личности и социальная интеграция индивидов и др.

Особую актуальность услуга приобретает в современных условиях, так как экономика развитых стран трансформируется из экономики товаров в экономику услуг. Все преобразования, происходящие в современной экономике, обусловливают объективную необходимость масштабных качественных изменений, которые выполняют функцию их финансового обеспечения посредством предоставления специфической услуги. Она предстает в форме банковских услуг.

Сфера, где действуют банки и другие кредитные организации, – сфера нематериального производства, где полезный труд воплощается в особом результате, имеющем, как правило, общественную стоимость, и где вырабатываются свои особые продукты – банковские услуги. В этом смысле финансово-кредитные организации производят уникальную продукцию, без которой не может обойтись ни один субъект хозяйствования.

Банковские услуги:

1) абстрактны (в момент их получения потребитель не видит их материальной субстанции);

2) приобретают конкретный характер на основе заключенного договора между банком и потребителем услуг;

3) связаны с использованием денег в различных формах и качествах;

4) пролонгированы (купля-продажа большинства банковских услуг связана с протяженностью во времени, когда потребитель услуг вступает в более или менее продолжительные отношения с банком).

Розничные банковские услуги – это предлагаемые населению для удовлетворения личных, семейных потребностей, не связанных с предпринимательской деятельностью, такие услуги банков, в основе которых лежат стандартизированные банковские продукты[7].

Выделим факторы, влияющие на развитие рынка розничных банковских услуг: экономическая ситуация, доходы населения, социально-демографические тенденции, развитие информационных технологий, психологические факторы, правовое регулирование, наличие банковской инфраструктуры, уровень конкуренция, уровень экономической образованности.

Характерные особенности розничных банковских услуг следующие:

- ярко выраженная направленность на удовлетворение личных социальных потребностей;

- потребителями розничных банковских услуг являются наиболее институционально уязвимые физические лица;

- данные услуги – более мелкие и незначительные по объёмам и, как следствие, имеют более высокие издержки, чем в оптовой банковской деятельности;

- по степени унификации – это высокостандартизированные продукты; они имеют сходные тарифы и стратегии; их отличает высокая мобильность клиентов; оказание этих услуг предполагает высокий уровень автоматизации, активную дистрибьюцию[8].

В странах с развитой рыночной экономикой институты рынка розничных банковских услуг создавались в зависимости от экономических условий, складывающихся в той или иной стране, и при определенной поддержке со стороны государства.

В настоящее время в большинстве развитых стран институциональная структура данного рынка представлена следующими основными звеньями:

1. Государство, выступающее, с одной стороны, в качестве кредитора коммерческих банков, с другой – в качестве органа, осуществляющего контроль и регулирование процесса.

2. Банковский сектор (универсальные коммерческие банки и специализированные банковские учреждения: сберегательные банки, инвестиционные банки, ипотечные банки, специализированные торговые банки).

3. Страховой сектор (страховые компании, пенсионные фонды).

4. Специализированные кредитно-финансовые институты небанковского типа (кредитные союзы, финансовые компании, инвестиционные компании, ссудосберегательные ассоциации и др.)[9].

Розничный банковский бизнес уже необходимо рассматривать как одно из важнейших направлений современной универсализации банков РК. При этом развитие современного розничного банковского бизнеса имеет потенциал как горизонтальной универсализации, так и вертикальной.

Под горизонтальной универсализацией в розничном бизнесе банков понимается предоставление розничной клиентуре традиционных для банков депозитно-кредитных и расчетно-платежных услуг.

Под вертикальным направлением универсализации в розничной сфере понимается предоставление розничной клиентуре нетрадиционных для банка финансовых услуг: страхование, пенсионные накопления, розничный инвестиционный банкинг и т.д.

Розничный банковский рынок имеет и функционально-продуктовые характеристики. Укрупненно его можно разделить на два функциональных блока.

К первому блоку относятся услуги, которые являются традиционными для розничной клиентуры: вклады, потребительское кредитование, ипотечное кредитование, расчетно-платежные и кассовые операции, валютообменные операции.

Второй функциональный блок розничного рынка образуют новые, нетрадиционные для розничной клиентуры виды услуг, к которым относят группу инвестиционных услуг, т.е. удовлетворяющих потребности населения в инвестициях: продажа государственных долговых обязательств, акций и облигаций корпораций, паев инвестиционных фондов, услуги по управлению пенсионными накоплениями; трастовые услуги в форме участия в общих фондах банковского управления; услуги «банкострахования» (продажа банком страховых полисов обязательного и добровольного страхования имущества, жизни и здоровья, ответственности перед третьими лицами); финансовые информационно-консультационные услуги; лизинг, факторинг (в основном для малого и среднего бизнеса); дополнительные услуги: аренда сейфовых ячеек[10].

В РК в настоящее время в розничный бизнес вовлечена практически вся банковская система. При этом доминирующее положение на рынке занимают крупнейшие универсальные банки, которые осуществляют разные стратегии, эффективность и конкурентоспособность которых будет и в дальнейшем определять основные тенденции и перспективы развития отечественного розничного рынка, а также способствовать повышению общей конкурентоспособности национальной банковской системы.

Таким образом, в работе были рассмотрены теоретические подходы к рассмотрению банковских розничных операций и услуг. Далее более подробно будут описаны только услуги кредитования.

1.2Сущность и виды кредитования розничного бизнеса в коммерческом банке

Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о займе или ссуде, где один из партнеров (кредитор) предоставляет другому (заемщику) денежные средства на определенный срок с условием возврата эквивалентной стоимости, с оплатой этой услуги в виде процента[11].

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Его используют как крупные организации, так и малые производственные, сельскохозяйственные и торговые предприятия. А также государства, правительства, и граждане.

Конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступают кругооборот и оборот средств (капитала).

На базе неравномерности кругооборота и оборота капитала естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и моментом возникновения необходимости их использования в народном хозяйстве.

Таким образом, кредит становится неизбежным атрибутом товарного хозяйства. Кредит берут не потому, что заемщик беден, а потому, что у него в силу объективности кругооборота и оборота капитала в полной мере недостает собственных ресурсов.

Для того, что бы возможность кредита стала реальностью, нужны определенные условия, по крайней мере, два:

- кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика;

- участники кредитной сделки - кредитор и заемщик - должны выступать как самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует отнести категории кредитора и заемщика, а также форму, в которой предоставляется конкретная ссуда. Исходя из этого, можно выделить следующие достаточно самостоятельные формы кредита:

- банковский;

- коммерческий;

- потребительский;

- ипотечный;

- государственный;

- международный;

- межбанковский.

Одной из наиболее распространенных форм кредитных отношений в экономике является банковский кредит. Объектом таких кредитных отношений выступает процесс передачи в ссуду непосредственно денежных средств и предоставляются они исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального банка. Инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования[12].

В качестве источников банковских кредитов выступают:

- собственные средства банков (их прибыль);

- привлеченные в виде вкладов населения и хозяйствующих субъектов средства;

- доходы от других активных банковских операций.

Банковский кредит предоставляет возможность физическим лицам и хозяйствующим субъектам восполнить недостаток собственных средств для разных потребностей, требующих вложения капитала.

Предоставление кредита осуществляется с соблюдение следующих условий[13]:

- возвратность;

- срочность;

- платность;

- обеспеченность.

Возвратность обусловлена сущностью кредита. Она означает, что денежные средства, предоставленные в виде ссуды, служат лишь временным источником пополнения оборотных средств или средств, предназначенных на капитальные вложения предприятия, и по истечении определенного времени должны быть возвращены банку. Отсюда вытекает такой принцип кредитования, как срочность. Ссуды подлежат возврату в определенные сроки в соответствии с принятыми заемщиком обязательствами. Эти сроки вытекают из фактических сроков оборачиваемости средств у кредитуемых предприятий. Возвратность и срочность кредитования стимулируют рациональное использование денежных средств. Необходимость погашения ссуды в определенный срок способствует наиболее эффективному использованию полученного кредита и служит гарантией обязательств банка перед предприятиями, организациями и гражданами, чьи средства он использует в качестве кредитного ресурса.

Платность означает, что за предоставленные кредиты банки взимают плату в виде процентов. Процент — это «цена» кредита, которая формируется с учетом складывающегося спроса и предложения на кредитные ресурсы.

Проценты за пользование ссудой устанавливаются с таким расчетом, чтобы сумма полученных от заемщика процентов покрывала расходы банка по привлечению средств, необходимых для предоставления кредита (с добавлением маржи). Процентные ставки зависят от срока пользования кредитом, риска неплатежеспособности заемщика, характера предоставленного обеспечения, содержания кредитуемого мероприятия, ставок конкурирующих банков и других факторов и определяются дифференцированно в каждом кредитном договоре.

Процентные ставки за кредит могут быть фиксированными и плавающими, что также предусматривается в кредитном договоре. Фиксированные процентные ставки остаются неизменными в течение всего срока ссуды. Плавающие ставки колеблются в зависимости от условий денежного рынка, изменения размера процентов по депозитам, складывающегося спроса и предложения на кредитные ресурсы, а также состояния экономики и финансов заемщика и могут пересматриваться банком в течение срока кредитования с обязательным уведомлением заемщика.

В случае несвоевременной уплаты процентов за пользование кредитом из-за отсутствия средств на расчетном счете заемщика банк может взимать пеню за каждый день просрочки платежа в размере, определяемом кредитным договором. В соответствии с условиями кредитного договора банк может взимать с заемщика комиссию по его обязательствам по пользованию кредитом, начисляемую на неиспользованную часть кредита.

Обеспеченность выдаваемых банком ссуд уменьшает риск получения убытков, так как при соблюдении этого принципа гарантируется возврат банку заемных средств. Размеры и виды обеспечения зависят от финансового положения заемщика, условий ссуды, отношений с заемщиком [14].

Кредитные операции – это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, их возврата и оплаты.

Кредитные отношения существуют не только между банком и предприятиями, организациями. Они возникают также между кредитной системой, с одной стороны, и населением с другой. Отношения, при которых население является кредитополучателем, кредитодателем - банки, составляют содержание потребительского кредита. В порядке исключения может существовать и третья сторона, посредствующее звено между банком и населением, например, торговая организация, которая продает товары в кредит, т.е. в рассрочку. Таким образом, потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению, ипотечные ссуды, ссуды на неотложные нужды.

Кредитование населения является важной частью кредитной политики государства, направленной на повышение жизненного уровня населения. В промышленно развитых странах население тратит 10-20 % своих ежегодных доходов на покрытие потребительского кредита. А в Казахстане данная форма кредита была почти не развита. До сих пор население боится жить в долгах, к тому же процентные ставки на потребительский кредит достаточно высокий, 16-18 % в годовом исчислении в данный момент от 19 % годовых и выше.

По субъектам кредитной сделки различают:

- банковские потребительские ссуды;

- ссуды, предоставляемые населению торговыми организациями;

- потребительские ссуды кредитных учреждений небанковского типа (ломбарды, кредитные товарищества, микрокредитные организации);

- потребительские ссуды, предоставляемые заемщикам непосредственно в организациях, в которых они работают.

По срокам кредитования потребительские кредиты подразделяются на:

- краткосрочные (сроком до одного года);

- среднесрочные (сроком от 1 до 3-5 лет);

- долгосрочные (сроком свыше 5 лет).

В данный момент банки делят ссуды на краткосрочные и долгосрочные. По методу погашения различают ссуды:

- погашаемые единовременно;

- ссуды с рассрочкой платежа.

По методу взимания процентов ссуды классифицируются:

- ссуды с удержанием процентов в момент ее предоставления;

- ссуды с уплатой процентов в момент погашения кредита;

- ссуды с уплатой процентов с равными взносами на протяжении всего срока пользования (ежеквартально, раз в полугодие или по оговоренному графику).

Потребительский кредит имеет двоякую функцию: с одной стороны, с увеличением товарооборота растет объем кредита, поскольку спрос на товары порождает спрос на кредиты, с другой стороны, рост кредитования населения усиливает платежеспособный спрос.

Потребительский кредит в определенной мере способствует относительному выравниванию уровней жизни лиц с неодинаковыми доходами, сокращает разрыв между уровнем и структурой потребления различных социальных слоев и групп населения.

Он разрешает две группы противоречий: между сравнительно высокими ценами на товары длительного пользования и текущими доходами населения и между денежными накоплениями у одной группы населения и необходимостью их использования у другой.

Для потребительского кредита весьма характерно его тесное переплетение с банковскими операциями. Так, долгосрочные долговые обязательства покупателей используются торговыми организациями для получения ссуд от банков. Предоставление же кредита потребителям непосредственно банками практически устраняется личное звено кредитных отношений - между торговыми фирмами и банками[15].

Купленные в кредит товары рассматриваются торговыми организациями как обеспечение их ссуд. Поэтому до момента выплаты - последнего взноса право собственности на товар остается за торговыми организациями.

В промышленно развитых странах используется несколько видов потребительского кредита. Однако наибольший удельный вес среди них занимает продажа товаров в рассрочку.

Покупка товаров в кредит предусматривает, что покупатель оплачивает не только стоимость товара путем регулярных ежемесячных взносов, но и процент за пользование кредитом. Во многих случаях при продаже в рассрочку цена товара повышается сверх процента за кредит на размер комиссионных торговым организациям.

Потребительский кредит играет значительную роль в экономике многих стран. В связи с этим он подвергается государственному регулированию. На него распространяется порядок надзора и контроля за банковским и коммерческим кредитами.

Потребительский кредит стимулирует спрос населения на товары и способствует увеличению их производства и реализации.

Преимущества потребительского кредита состоят в возможности оперативного решения возникших проблем (оплата медицинских услуг, оплата обучения), приобретение предметов домашнего обихода без длительного периода накопления средств[14, с.110].

Розничные банковские кредитные услуги можно классифицировать в зависимости от назначения и направления следующим образом:

Ипотечный кредит (ипотека) - кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита. Обычно это долгосрочный заем, выдаваемый на срок от 10 до 30 лет.

Слово «ипотека»греческого происхождения, означает «деревянный кол», который вбивали для обозначения границ участка, который принимался в обеспечение ссуды. Условия и порядок кредитования клиентов под залог недвижимости различны в разных коммерческих банках, но есть и общие черты: залог недвижимого имущества (ипотека) устанавливается на основании договора между залогодателем и залогодержателем. Договор об ипотеке заключается в виде закладной, которая должна быть нотариально заверена и подлежит государственной регистрации.

Ипотека недвижимого имущества осуществляется в соответствии с Законом Республики Казахстан от 23.12.1995 № 2723 "Об ипотеке недвижимого имущества".

Ипотечное кредитование является неотъемлемым элементом рыночной экономики и имеет следующие особенности:

Ипотека - один из способов обеспечения обязательства недвижимым имуществом, при котором залогодержатель имеет право в случае неисполнения залогодателем обязательства получить удовлетворение за счет заложенной недвижимости. Поэтому ипотечный кредит считается одним из наиболее "надежных" для кредитора.

Большинство ипотечных ссуд имеет строго целевое назначение, поскольку они используются для финансирования, приобретения постройки жилых и производственных помещений.

Ипотечные кредиты предоставляются на длительный срок от 10-30 лет с постепенным погашением кредита согласно заранее составленному графику.

Казахстаном была выбрана малазийская модель системы ипотечного кредитования. В ее основе лежит западное ноу-хау - двухуровневая структура рынка, благодаря которой банки аккумулируют на рынке ценных бумаг "долгие" целевые деньги, предназначенные для ипотеки, и имеют возможность давать под невысокий процент жилищные кредиты. Первичный уровень - сами кредиты, а вторичный - специальные ипотечные ценные бумаги (облигации, закладные), с помощью которых происходит подпитка банков-кредиторов.

Кредиты на приобретение товаров народного потребления. Для того чтобы купить товары в магазинах, сейчас не надо идти в банк с огромным количеством документов. Эти услуги можно получить у находящегося тут же работника банка. Выданные кредиты обеспечены приобретенными товарами. Торговая организация является при выдаче кредита посредником. Кредитный договор заключается между клиентом и магазином, который в дальнейшем получает ссуду банка.

Если этот вид кредитования был сильно развит за рубежом, то сейчас и казахстанцы пользуются этими услугами. Покупатели нередко приобретают дорогостоящие товары (автомобили, холодильники, стиральные машины, компьютеры и другие товары длительного пользования) с рассрочкой платежа.

Преимущества в этом процессе кредитования получают все стороны. Для клиента нет необходимости обращаться в банк и терять время для сбора необходимой документации. Для торговой организации - если клиент не в состоянии рассчитаться за дорогостоящую продукцию сразу, то банк это сделает за него. Для банка - расширение клиентской базы.

Кредит на неотложные нужды - кредит, выдаваемый для покупки каких-либо товаров или услуг, например, мебели, видеотехники или туристической путевки.

Кредиты на неотложные нужды выдаются наличными деньгами на срок до 5 лет в сумме зависящей от заработной платы заемщика. Процент за пользование ссудой дифференцируется в зависимости от срока кредитования

Автокредит - кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных. Обычно выдается на срок от одного до пяти лет. Большинство кредитов на покупку машины на рынке выдаются с фиксированной процентной ставкой, которая сохраняется в течение всего кредитования. При фиксированной процентной ставке кредитор требует, чтобы клиент ежемесячно вносил платежи для погашения кредита. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, фиксируется в кредитном договоре, и состоит из выплаты части основной суммы кредита и выплаты процентов за пользование.

Обеспечением по кредиту обычно служит приобретаемый автомобиль.

Кредитная карта - это именной платежно-расчетный документ в виде пластиковой карточки, выпущенный кредитным учреждением и удостоверяющий наличие у владельца карты кредита в данном учреждении. Карта используется для расчетов за любые товары и услуги в магазинах либо сети Интернет. Вопреки общепринятому заблуждению, не нужно класть деньги на кредитную карту, чтобы в дальнейшем их использовать. Напротив, банк выдает автоматически возобновляемый кредит в рамках установленного лимита кредитования.

Образовательный кредит. Условия образовательного кредита иногда более выгодны, чем у обычного потребительского кредита. Сумма кредита может составлять несколько тысяч долларов (в зависимости от стоимости обучения и платежеспособности будущего студента), срок такого кредита - до 10 лет. Некоторые банки могут предоставить кредит траншами перед началом каждого семестра, и исчисление процентов тогда начинается после предоставления каждого такого транша. На период обучения (до пяти лет) банк может предоставить отсрочку долга, однако от оплаты процентов не дает освобождения.

1.3 Развитие розничных банковских кредитных услуг в зарубежных странах

С начала 70-х гг. в Западных странах банки стали придавать ключевое значение всей системе своих взаимоотношений с клиентурой - как торгово-промышленной, так и частной. В плане взаимодействия с клиентами он включил два основных направления деятельности банков [16.

Первое направление было связано с качественным совершенствованием уже существовавших видов операций и услуг. Так, в сфере кредитования многие банки ввели новые виды ссуд, в том числе и для частных клиентов, такие, как:

• ссуда физическому лицу на покупку нового дома до момента продажи заемщиком его старого дома (bridgingloan);

• ссуда на покупку дома (housingloan), предлагаемая физическим лицам, как правило, не владеющим на момент выдачи ссуды какой-либо недвижимостью;

• ссуда на улучшение (ремонт) дома (homeimprovementloan), предоставляемая домовладельцу, планирующему реконструкцию, перестройку или ремонт принадлежащего ему дома;

• ссуда на потребительские цели (consumerloan), формирование личного кредитного плана (personalcreditplan);

• ссуда под страховой полис (policyloan);.

• ссуда с погашением в рассрочку (instalmentloan);

• ссуда частному лицу на необусловленные цели (use-as-you-pleaseloan);

• потребительская денежная ссуда с разовым погашением (singlepaymentpersonalcashloan);

• ссуда фермеру на улучшение земельных угодий (improvementloan);

• ссуда на учебу или стажировку (probateadvance).

Банки стремились найти возможные варианты модификаций старых операций не только для удовлетворения потребностей имеющихся клиентов, но и для привлечения новых.

Второе направление развития рынка банковских услуг заключалось в поиске и развитии банками принципиально новых, ранее не проводившихся операций для клиентов. Это направление со временем стало основным звеном политики многих банков и потребовало важнейших функциональных и структурных изменений в их деятельности [17].

Несмотря на усиленную деятельность банковского менеджмента по выводу розничных банковских услуг на новый качественный уровень, в последние годы среди некоторых крупных европейских банков проявилась тенденция к сворачиванию розницы в пользу более выгодных сфер - инвестиционной деятельности, управления активами, обслуживания богатых индивидуальных клиентов. Однако в подавляющем большинстве операции с населением продолжают оставаться прибыльными для банков.

Эксперты указывают на ряд факторов успешности розничных операций, важнейшими из которые определяются такими факторами, как уровень руководства, кредитная политика, маркетинг и сбыт, информационные технологии.

Индивидуализация в процессе предоставления финансовых услуг является самым серьезным вызовом для банков в плане совершенствования операций с частными клиентами. Сложность решения этой задачи обусловлена, в частности, тем, что время, затрачиваемое консультантом на работу с клиентом, слишком велико, поэтому процесс неэффективен и дорог; лояльность клиентов по отношению к банку часто невелика, поскольку культура обслуживания и продаж оценивается как недостаточная; предложение все более сложных продуктов в постоянно меняющихся экономических и налогово-правовых условиях повышает риски консультирования, основанного на индивидуальных способностях и знаниях сотрудников; отдельному консультанту все труднее отслеживать и оценивать совокупность возможных решений для клиентов. Кроме того, многие банки, активно ведущие розничные операции, страдают от высоких издержек.

Эти проблемы в последние годы активно обсуждались в банковской сфере и широкой общественностью. Стандартизация процессов сбыта признана ключевым фактором изменения ситуации в пользу клиентов и банков. Она призвана обеспечить качественное предложение услуг по всем каналам сбыта (банковские отделения, телефонный и интернет-банкинг), а также гарантировать оптимизацию внутрибанковских процессов.

Таким образом, стандартизация рассматривается как решающий фактор роста и повышения доходности банковской розницы в современных условиях.

Заслуживает внимания эволюция отношения банков с клиентами. В основе деловой модели HypoVereinsbank лежит принципиальное изменение процесса продаж. Это означает, что на первом плане стоит предложение банковского продукта. На смену этому способу действий пришел способ, основанный на последовательной ориентации на клиента: сначала налаживается контакт с клиентом, выясняется его потребность, затем делается соответствующее предложение.

Управление отношениями с клиентами осуществляется централизованно, на базе постоянного отслеживания данных о клиентах и с помощью электронных средств. Консультанты, работающие в отделениях, регулярно получают имена потенциальных клиентов или потребительских групп, с которыми есть повод для переговоров. С ними немедленно устанавливается контакт.

Первые опыты показывают, что число консультационных переговоров удвоилось, а число заключенных сделок по запросам клиентов выросло в три раза [18].

Новая практика отличается от прежней тем, что все стадии процесса обслуживания включены в единую систему.

На первой стадии происходит определение потребности клиента, причем делается это централизованно и унифицированно. Все клиенты регулярно проверяются на возможность налаживания с ними контактов и для определения необходимых им услуг. Получаемая информация передается сотрудникам всех сбытовых каналов.

На второй стадии процесса банковский сотрудник налаживает контакт с клиентами. В отделениях HypoVereinsbank ежедневно по телефону или через Интернет осуществляется около 120 тыс. контактов, во время которых клиенты выясняют состояние счетов, осуществляют необходимые им операции или делают заявки, согласовывают сроки консультаций. Для ведения целенаправленных переговоров сотрудник получает сведения о клиенте из банка данных.

Консультирование и переговоры являются полностью структурированным процессом и тем самым не зависят от индивидуальных действий консультанта. В его распоряжении имеются систематизированные руководства (по таким разделам, как платежеспособность, страхование, недвижимость и имущество), на базе которых он работает. На каждом этапе переговоров консультант передает полученные от клиента данные в соответствующее отделение для компьютерной обработки, система обрабатывает данные и немедленно предоставляет необходимую информацию для дальнейших переговоров.

На заключительной стадии осуществляется контроль результатов. Поскольку модель HVB (HypoVereinsbank) ориентирована на потребности клиентов, успех отделений банка определяется такими показателями, как степень активности, соблюдение сроков, уровень взаимодействия между подразделениями. Важным критерием оценки результатов является использование всех предоставляющихся возможностей для продажи продуктов.

Использование в процессе переговоров единых электронных руководств предоставляет значительные преимущества для сотрудников и клиентов: при предоставлении конкретных индивидуальных предложений обеспечиваются единые и обязательные стандарты качества продуктов и консультаций, повышается компетенция сотрудников в области продуктов и продаж, данные, собранные в процессе переговоров, немедленно используются для предложения или возможных комбинированных решений.

В Европе, в последнее время весьма распространены разработка и предоставление банками специальных продуктов для людей сходной профессиональной ориентации, а также исключительно для женщин.

Новинкой является так называемый вклад солидарности. Его суть состоит в том, что на каждые 100 евро, вносимые на текущий счет, вкладчику начисляется 115 баллов, которые впоследствии суммируются. Если сумма баллов достигает 3000, вкладчик имеет возможность получить ссуду в сумме 1500 евро на 12 месяцев по льготным процентам - 0,52% годовых; 40 тыс. баллов позволяют получить ипотечный заем в сумме 20 тыс. евро сроком на пять лет под 0,25% годовых без страхования и под 1,01% годовых с учетом страхования. Данная система успешно применяется во Франции.

В настоящее время действующее законодательство европейских стран определяет условия предоставления кредитов и займов населению:

- их сумма не должна превышать 21,5 тыс. евро;

- они должны предоставляться на срок не менее трех месяцев;

- их могут предоставлять только банки, кредитные учреждения и крупные торговые сети.

Главными формами кредитов являются следующие:

Персональные займы - предоставляются лицам, получающим доходы или имеющим значительные сбережения. Банки конкурируют между собой, предлагая кредиты под более низкие проценты, чем у других банков. Получив персональный кредит, заемщик может расходовать его по своему усмотрению.

Целевой кредит - в отличие от персонального предоставляется на определенные цели: на приобретение нового автомобиля, на оплату досуга (путешествий) и т.д. При этом цель и условия использования кредита четко зафиксированы в соответствующем контракте (договоре). Если контракт (договор) не соблюдается, кредит автоматически аннулируется. В последнее время доля банков в предоставлении целевых кредитов уменьшается, они все чаще предоставляются фирмами, торгующими автомобилями или организующими досуг и путешествия.

Возобновляемый (револьверный) кредит: средняя процентная ставка в Европе у таких банков составляет 12%, а у специализированных кредитных учреждений - 16%.

Использование револьверного кредита, который возобновляется после каждого погашения и может использоваться по усмотрению заемщика, способно оказывать отрицательное воздействие на финансовое положение последнего: в досье всех должников, внесенных в национальную картотеку неплательщиков, есть данные о получении ими револьверных кредитов.

Несмотря на совершенствования стилей и методов работы с клиентами, в странах Европы и Америки наблюдается тенденция роста задолженности по потребительским кредитам.

По оценке испанских банков, сегодня просрочка платежей по кредитным картам уже регистрируется на уровне 7%. Одновременно в Испании заметно снизилась активность использования кредитных карт. Причина такого падения в том, что банки в качестве контрмеры не возврату кредитов стали вводить ограничения на использование кредиток. Меры по сокращению кредитных линий ненадежных клиентов доходили до радикальных - в виде аннулирования кредитных карт.

Не менее тревожно развивается ситуация и в Великобритании. Рост объема неплатежей в сегменте потребительского кредитования, по сведениям английских банков, начался еще в середине 2007г. Необеспеченная задолженность британских потребителей, включая и кредиты по ипотеке, больше ВВП этой страны. Именно поэтому, рассматривая зарубежный опыт и риски неплатежей в этой сфере в зарубежных странах, где эта форма бизнеса используется дольше, чем в РК, в деятельности отечественных коммерческих банков необходимо использовать более эффективные меры управления финансовыми рисками.

Основными тенденциями развития розничных банковских услуг в европейских странах являются:

- использование стратегий многоканального обслуживания частных лиц;

- переход от оказания отдельных видов услуг к комплексному обслуживанию клиентов;

- переход при оказании стандартных услуг от прямого контакта «клиент – клерк» (через банковский прилавок) к самообслуживанию;

- расширение спектра и повышение качества розничных банковских услуг.

Во многих развитых странах основной является многоканальная стратегия организации продаж банковских услуг. Содержание данной стратегии заключается в предоставлении стандартных услуг в комбинации с современными мультимедийными формами их сбыта (на основе развития информационных технологий), что предполагает большее удобство для потребителя и при достижении определенных объемов операций обеспечивает снижение стоимости данных услуг. Это выражается в расширении каналов поставки банковских услуг путем внедрения удаленного обслуживания клиентов.

Широкое распространение получили розничные банковские услуги, оказываемые через банкоматы, инфокиоски, с использованием средств мобильной связи, систем удаленного доступа, телефонной связи.

Такие мультимедийные каналы сбыта банковских услуг в практике деятельности европейских банков все чаще либо дополняют собой филиальную сеть, либо заменяют ее. Общемировой тенденцией является сокращение традиционной филиальной сети.

Многоканальная стратегия организации продаж розничных банковских услуг позволяет значительно увеличить объемы предоставляемых услуг и стимулирует возрастание спроса на эти услуги вследствие снижения их стоимости. Согласно исследованиям, обслуживание клиентов через банкоматы и с использованием систем удаленного доступа позволяет снизить стоимость одной розничной банковской услуги на 25 %, а обслуживание по телефону — до 40—70 % по сравнению с традиционными способами оказания услуг[19].

Современный уровень развития банковского розничного бизнеса в развитых странах обеспечивает возможность предоставления частному лицу комплексного набора (портфеля) услуг независимо от географического положения филиала банка или используемого клиентом канала доступа к банковскому обслуживанию.

Комплексное обслуживание населения предполагает предоставление банком определенного набора услуг на более выгодных условиях, чем если бы эти услуги были бы приобретены обособленно.

Основой комплексного обслуживания населения являются платежные планы, такие как планы потребления, планы сбережений и накоплений, расчетные планы и др.

Планы потребления, обеспечивая финансирование текущих расходов населения, являются основой предоставления потребительского кредита. В европейских странах они реализуются, в основном, совместно с расчетными планами (например, с использованием пластиковых карточек), поскольку финансирование потребительских расходов напрямую связано с расчетами.

Цель планов сбережений и накоплений — стимулировать накопление населением денежных средств на счетах в банках. Реализация планов сбережений осуществляется на основе совершенствования традиционных видов вкладов.

При использовании многоканальной и других стратегий продаж розничных банковских услуг широкое распространение получил такой способ, как организация банковских отделений самообслуживания. В данном случае в основу планировки банковского зала положен принцип разделения операционного зала на зоны обслуживания.

Первая из них предназначена для оказания стандартных банковских услуг, связанных с проведением платежей постоянного характера (коммунальные платежи, платежи за телефон и др.), получением наличных денежных средств, а так же информации о состоянии счета и т.д. данные услуги автоматизированы и в большинстве случаев проводятся круглосуточно через устройства самообслуживания (банкоматы, информационные киоски). При возникновении проблем клиент может обратиться за помощью к консультанту.

Услуги, при оказании которых необходимо участие банковских сотрудников (прием вкладов, выдача кредитов), предоставляются клиентам в отдельном зале (вторая зона обслуживания).

Банки оказывают розничные услуги, ориентируясь как на неопределенный круг клиентов, так и на конкретную группу клиентов. Учет интересов отдельных групп населения предполагает проведение банками сегментации рынка розничных банковских услуг. Рост доходов населения и социальное расслоение формируют дифференцированные требования клиентов к банковским услугам. Так, для клиентов с высоким уровнем дохода большое значение имеют факторы комфортности и престижа. Наряду с этим предложение услуг только высокого качества (с соответствующим ценовым диапазоном) может оказаться невостребованным значительной массой клиентов, которые не испытывают необходимости в таком уровне обслуживания. В связи с этим актуальным является использование зарубежными банками современной системы организации продаж обслуживания, основанной на реализации принципов не только технологичности и оперативности, но и сегментации клиентов.

Сегментирование розничного рынка банковских услуг проводится банками в зависимости от используемой маркетинговой стратегии, имеющихся каналов сбыта и других факторов. Так, потребителей розничных услуг классифицируют по признаку постоянства их взаимоотношений с банком: постоянные (фактические) клиенты, у которых есть банковский счет и долговременные отношения с банком; случайные (разовые) клиенты, которые не заинтересованы в долгосрочных отношениях с данным банком; потенциальные клиенты. Последняя группа является наиболее перспективной в отношении перевода ее в ранг постоянных клиентов и расширения на этой основе ресурсной базы и сбыта услуг банка. В связи с этим банки расширяют предложения розничных банковских услуг сотрудникам, например, тех предприятий, которые являются корпоративными клиентами банка. Это позволяет проецировать доверительные отношения между банком и предприятием и на взаимоотношения с его сотрудниками.

Расширение спектра услуг частным лицам на европейском розничном банковском рынке в значительной мере обусловлены развитием банковских технологий, международной конкуренцией банков, в том числе, национальных банков и международных банковских институтов, а также конкуренцией банков и небанковских кредитно-финансовых организаций на национальных (локальных) рынках.

В настоящее время доля банков на европейском рынке составляет менее половины общего объема оказываемых услуг, что связано с усилением проникновения небанковских кредитно-финансовых организаций в традиционно банковскую сферу деятельности. Например, крупные европейские финансовые компании специализируются на выдаче потребительских кредитов и предоставлении услуг на дому, кредитные союзы предлагают частным лицам услуги по привлечению средств в депозиты, выдаче кредитов, проведению платежей, страхованию жизни и имущества и т.д. В свою очередь, коммерческие банки расширяют нетрадиционные виды деятельности, в частности, страховой бизнес[20].

В последние три десятилетия европейские банки значительно расширили перечень услуг, предоставляемых частным клиентам. Крупнейшие банки превратились всвоего рода «финансовые супермаркеты», оказывающие широкий набор услуг и характеризующиеся универсализацией своей деятельности. Вместе с тем европейский банковский рынок сегментирован в зависимости от величины и стратегической направленности развития банков: например, небольшие региональные банки привлекают значительную часть депозитов частных лиц; специализированные банки оказывают очень ограниченный спектр услуг (несколько видов), чаще всего – услуги по ипотечному кредиту и другим видам потребительского кредитования.

Подводя итоги вышесказанному, следует отметить, что использование зарубежного опыта банковской деятельности в розничной сфере и, в частности, внедрение в практику отечественных х банков стратегий многоканального обслуживания частных лиц, комплексного обслуживания и самообслуживания клиентов, расширение спектра и повышение качества розничных услуг будет способствовать развитию рынка розничных банковских услуг в РК.

При этом одной из наиболее перспективных сфер банковского бизнеса является потребительское кредитование. Предпосылками для активного развития рынка потребительских кредитов станут рост реальных доходов населения, падение процентных ставок по кредитам, совершенствование законодательства и развитие эффективных кредитных схем, применяемых в развитых странах, таких как отсрочка начала платежей по кредиту, увеличение количества долгосрочных кредитов, ипотечное кредитование .

Ипотечное жилищное кредитование будет способствовать развитию инфраструктуры жилищно-коммунального хозяйства, обеспечит создание новых рабочих мест в сфере строительства жилья, позволит вовлечь в рыночный оборот свободные денежные средства граждан. В целом, благодаря ипотеке повысится жизненный уровень населения республики. Предоставление гражданам долгосрочных жилищных ипотечных кредитов на приобретение жилья позволяет государству решить целый комплекс социально-экономических задач:

- трудоспособное население страны получает возможность самостоятельно, без финансовой помощи государства решать проблемы улучшения жилищных условий;

- банковский сектор существенно расширяет операции по ипотечному жилищному кредитованию, создавая для себя устойчивый и перспективный рынок финансовых услуг, предоставляемых населению;

- инвесторы получают возможность вкладывать свободные денежные средства в новые надежные долгосрочные финансовые инструменты, создаваемые на основе долгосрочных жилищных кредитов, обеспеченных ипотекой [20, с.316].

2 Анализа рынка розничных банковских услуг РК

2.1Современное состояние рынка розничных банковских услуг в Республике Казахстан

Банковская система Казахстана является наиболее развитой на всем пространстве бывшего СССР. В Казахстане уже к середине 1990-х были достаточно быстро и эффективно проведены институциональные реформы, которые позволили за короткий срок запустить финансовый рынок в целом и рынок банковских услуг в частности.

Казахстанские банки опережают банки стран СНГ по уровню развития технологий, практики управления рисками, качеству регулирования, а также по степени адекватности масштабов бизнеса в сравнении с размером экономики. Наконец, банки Казахстана отличает более глубокая интеграция в глобальную финансовую систему.

Тем не менее, долговой кризис в еврозоне и экономические проблемы в США оказали влияние на ситуацию во всем мире и в том числе на казахстанские банки. Банковский сектор Казахстана, стремительно развивавшийся в предкризисные период (кризис берет начало с лета 2007 года) на базе притока дешевого иностранного капитала, продемонстрировал самые низкие темпы роста активов с октября 2007 года по октябрь 2008 года относительно других финансовых институтов (9%), что отразилось на снижении его доли в активах финансового сектора с 82,0% до 74,2%.

Высокий уровень роста кредитования, характерный для докризисного периода сменился более умеренными темпами, что в свою очередь не могло не повлиять на уровень развития финансовых отношений в стране. Функция финансового посредничества в стране претерпела существенные изменения. Перераспределение ресурсов в экономику в этот период осуществлялось за счет активной государственной поддержки финансовых институтов.

Потеря прежних источников фондирования сказалась на невозможности реализации своей функции финансового посредничества со стороны банков, что потребовало вмешательства государства с целью обеспечения стабильного функционирования экономики страны.

Ужесточившиеся условия по фондированию на внешних рынках привели в свою очередь к ответным мерам и в отношении внутренних потребителей услуг финансового сектора в виде ужесточения условий кредитования со стороны банков и повышения ими процентных ставок. Изменение стандартов кредитования в сторону ужесточения привело к снижению кредитной активности финансового сектора.

Коэффициент соотношения кредитов банков второго уровня (БВУ) экономике к ВВП к концу 2008 года составил 46%, концу 2009 года вырос до 52% (см. Рисунок 1). В основном данный рост обусловлен переоценкой кредитного портфеля в иностранной валюте в результате девальвации тенге в феврале 2009 года, а само значение показателя продолжает оставаться ниже его предкризисного уровня.

Рисунок 1. Глубина развития финансовых отношений в Казахстане

В течение 2010 года, как и в 2009 году, наблюдалось некоторое уменьшение роли финансовых институтов в функционировании реального сектора экономики, о чем свидетельствует снижение так называемой «глубины финансовых отношений». Необходимо также отметить, что одним из эффектов кризиса стало незначительное снижение уровня институциональной концентрации в банковском секторе.

Начало 2010 года характеризуется медленным процессом замещения финансирования в рамках антикризисного пакета и стимулирующих мер фондированием за счет привлечения депозитов на внутреннем рынке. Также необходимо отметить, что успешное завершение реструктуризации внешнего долга трех банков (БТА Банка, Альянсбанка и Темирбанка) стало сигналом для иностранных инвесторов и казахстанских финансовых институтов о снижении рисков казахстанской финансовой системы.

Тем не менее, в январе-сентябре 2010 года несколько снижается показатель «глубины» развития финансовых отношений в Казахстане. Так, значение коэффициента отношения депозитов к ВВП составило 36,5% по состоянию на конец третьего квартала 2010 года против 38% на конец 2009 года. Это произошло вследствие роста ВВП в реальном сегменте экономики, с одной стороны, и сокращения совокупного объема кредитного портфеля в силу низкой кредитной активности банков и списания значительных объемов безнадежного долга банками, завершившими реструктуризацию внешнего долга, с другой[21].

Рынок розничного кредитования в Казахстане начал формироваться в 2002 году. Этому способствовал быстрый экономический рост страны, повышение уровня доходов населения и, как следствие, увеличение потребительского спроса на различные товары и услуги. Однако на тот момент рынок розничного банкинга был представлен в основном ипотечными займами. В течение 2002-2005 гг. коммерческими банками на основе изучения мирового опыта отрабатывались технологии потребительских кредитов и маркетинговые программы, шла подготовка кадров, совершенствовались IT-технологии, формировалась широкая филиальная сеть банка.

Большую помощь банкам в продвижении розницы оказало государство. Оно обеспечило их возможностью налаживания доверия с заемщиками, открыв доступ к данным пенсионной системы и поступлениям налоговых выплат, создав бюро кредитных историй. Именно в бюро сейчас поступают сведения обо всех кредитных операциях жителей Республики. Каждый раз, принимая решение о выдаче кредите, банки обращаются к этим сведениям. Это дает им возможность узнать каждого заемщика лучше, а значит предложить более выгодные и комфортные условия сотрудничества.

Таким образом, в Казахстане была создана благоприятная среда для формирования качественного портфеля персональных потребительских кредитов.

Во-первых, банки имеют возможность получать объективную информацию, подтверждающую платежеспособность заемщика в рамках соглашения с Государственным центром по выплате пенсий, в который стекается информация о пенсионных отчислениях граждан).

Во-вторых, централизованное кредитное бюро позволяет определить степень надежности клиента.

В третьих, с точки зрения риск-менеджмента, розничный бизнес менее рискованный, чем работа с корпоративными или VIP-клиентами, так как позволяет добиться высокой степени диверсификации кредитного портфеля.

Эти отличия не могли не отразиться и на розничном кредитовании. Так, при том, что портфель кредитов, выданных населению, в России почти в 6 раз превосходит аналогичный показатель в Казахстане, объем кредитов на душу населения заметно уступает казахстанскому. Это означает, что уровень проникновения банковских услуг в Казахстане выше, что закономерно – не последнюю роль играет и географический фактор. Казахстанские банки, имея гораздо более компактную территорию для освоения, обладают большими возможностями для интенсивного развития, в то время как в стратегиях российских кредитных организаций одним из главных вопросов остается проблема построения региональной сети и расширение «зоны покрытия»[22].

В таблице 1 представленные данные, характеризующие рынок банковского ритейла за период 2008-2010гг.

Ссудный портфель банков с начала 2008годак 2009 году увеличился на 3%, но с июля 2009года к концу 2010года сократился на 0,6%.Крупные банки Казахстана начали реструктуризацию своих ссудных портфелей – пролонгацию сроков, пересмотр ставок. За счет этого они аккумулируют ликвидность, но не направляют ее на новое кредитование, а ведут консервативную кредитную политику.

Таблица 1

Показатели, характеризующие розничный рынок Казахстана

|

|

Показатель

|

2008

|

2009

|

2010

|

|

1

|

Кредиты банковской системы, млрд. тенге

|

7, 4

|

7,6

|

7,56

|

|

2

|

годовой темп роста кредитов, %

|

-

|

103,03

|

99,4

|

|

3

|

Кредиты физическим лицам, млрд. тенге

|

2,3

|

2,2

|

2,1

|

|

4

|

годовой темп роста кредитов физическим лицам, %

|

-

|

95,6

|

95,4

|

|

5

|

Доля розничных кредитов в общем объеме кредитов, %

|

31,3

|

28,86

|

27,91

|

|

6

|

Объем ВВП, млрд. тенге

|

16,0

|

17,0

|

21,8

|

|

7

|

Численность населения, чел.

|

15571506

|

15982343

|

16204617

|

|

8

|

Кредиты физическим лицам в ВВП, %

|

14,4

|

12,9

|

9,7

|

|

9

|

Объем розничных кредитов на душу населения, тыс. тенге

|

148,572

|

137,426

|

130,444

|

За счет сокращения ссудного портфеля увеличивается доля ликвидных активов на балансе и, соответственно, снижается процентный доход и процентная маржа. Ликвидность накапливается для возможного покрытия дальнейших убытков и формирования провизий. Участники рынка отмечают, что качество активов будет ухудшаться за счет проблемных кредитов и займов, находящихся в зоне риска.

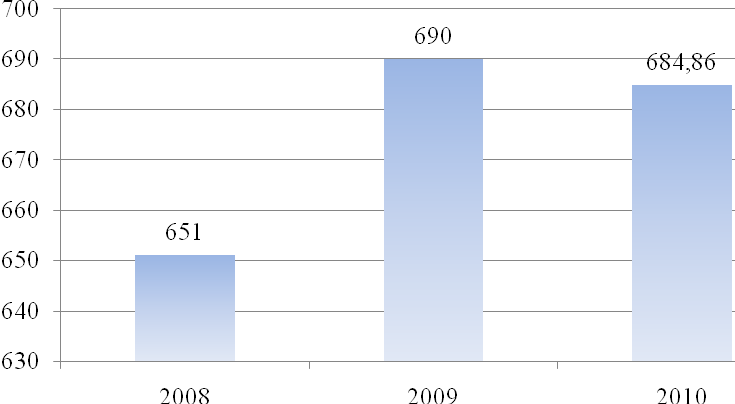

В декабре 2010 года банки выдали розничных кредитов населению на сумму 2,1 млрд. тенге, что меньше аналогичного показателя 2009 года на 4,6%. В декабре 2008 года этот показатель составлял 2,3 млрд. тенге, что выше показателей 2009 и 2010 годов на 4,5% и 9,5% .

Это связано с тем, что банки ужесточили условия выдачи розничных кредитов в 2008 году. Изменения коснулись в первую очередь стоимости ресурсов - все крупные банки (первая пятерка) увеличили ставки вознаграждения по основным розничным залоговым продуктам - автокредиту, на неотложные нужды и ипотеке. Во-вторых, банки подняли размер первоначального взноса: в автокредитовании минимальный взнос увеличился с 15% до 25% от суммы кредита, максимальный - с 30 до 35%. В отношении кредитов «на неотложные нужды» была уменьшена сумма займа в абсолютных цифрах или по отношению к залоговой недвижимости - с 85% от ее стоимости до 50-70%. Ужесточились и требования к самой залоговой недвижимости: была определена нижняя граница сдачи объекта в эксплуатацию - не ранее 1965 года. Меньше всего изменились сроки предоставления кредитов - большая часть банков готовы были давать деньги на автомобиль на пять лет, на неотложные нужды - от 7 до 15 лет, ипотеку - от 15 до 30 лет.

Сумма первоначального взноса в большинстве банков второго уровня (БВУ) - 30% от суммы кредита, то есть заемщик может получить не более 70% от оценочной стоимости залоговой недвижимости. Некоторые игроки к этому вопросу подходят еще более консервативно и дают не более половины от стоимости залога. Банки предлагают и кредит без первоначального взноса, но в таком случае заемщик должен предоставить дополнительное обеспечение в виде банковского вклада или недвижимости, причем размер вклада и стоимость недвижимости должны быть не менее 30% от стоимости новой квартиры. Большинство банков в качестве обеспечения хотят видеть квартиру - существующую или приобретаемую. Напомним, что до кризиса принимались и земельные участки, но после обвала цен на землю (что, кстати, обусловило рост проблемных активов банков) банки не хотят связываться с этим залогом.

Хотя темпы роста розничных кредитов падают, и по мере взросления рынка сокращается кредитная маржа, банковская розница Казахстана по-прежнему является достаточно привлекательным объектом для инвестиций – в сегмент выходят как новые национальные игроки, так и иностранные банки. В Казахстане, в соответствии с данными КФН НБ РК, иностранные банки явно демонстрируют рост, и это несмотря на кризис, что объясняется двумя факторами.

Первое - в отличие от отечественных банков, которые столкнулись с проблемами на внешних рынках заимствования, «дочкам» иностранных банков активно помогали материнские организации, что способствовало росту активов и собственного капитала.

Второе - казахстанцы стали оказывать больше доверия иностранным банкам, на фоне ситуации с местными банками. Таким образом, в Казахстане в ближайшее время «уход» иностранных банков с местного банковского рынка маловероятен[23].

Учитывая сохранение низкой потребительской активности по сравнению сдокризисным периодом, банки проводят активную работу по привлечению и удержаниюклиентов за счет смягчения условий по кредитам, включая снижение процентных икомиссионных ставок, увеличение сроков кредитования, пересмотр залоговогообеспечения, а также модернизацию действующих кредитных продуктов, когдапроцентная ставка по кредиту привязывается к качеству заемщика.

Тенденция усиления конкуренции в сфере кредитованиясо стороны банков с иностранным участием также вынуждает банки смягчать кредитную политику. В том числе снижаются комиссионные сборы за выдачу и обслуживание кредитов, размер первоначального взноса при ипотечном кредитовании, а также увеличиваются сроки предоставления займов и их суммы. Это, в свою очередь, приводит к росту спроса на займы со стороны населения.

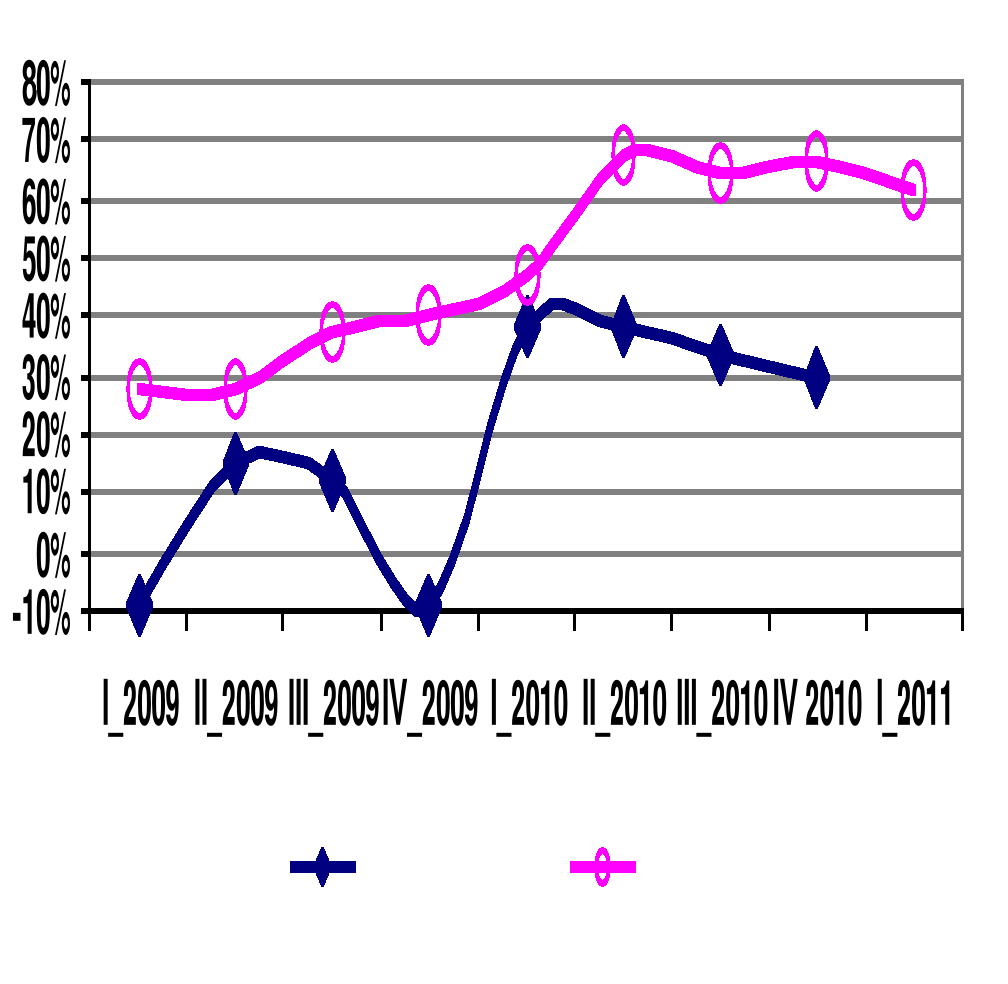

В 2010 году в Казахстане наметился рост спроса на потребительские займы. Причем данный рост отмечается отечественными банками именно в количестве выдаваемых кредитов. За 2010 год населением было взято вдвое больше займов, чем за 2009-й. Это объясняется тем, что за период кризиса накопился отложенный спрос населения на приобретение недвижимости, товаров народного потребления и т.д. И поэтому вполне естественно, что после некоторой стабилизации финансового положения население более активно реализует свои потребности, граждане страны вновь обращаются в банки.По итогам 4-го квартала 2010 года в сегменте розничного кредитования тенденция роста спроса со стороны населения сохранилась, при этом темпы роста незначительно снизились (см. Рисунок 2).

На смягчение кредитной политики банков в отношении заемщиков – физических лиц повлияли не только конкуренция со стороны других банков, но и общие положительные экономические ожидания, а также доступность ресурсов фондирования и низкие издержки привлечения капитала, главным образом, для банков с иностранным участием.

Рисунок 2. Изменение спроса на потребительские кредиты

При этом банки положительно оценивают рост платежеспособности заемщиков – физических лиц в краткосрочном периоде, тогда как в долгосрочном периоде такой уверенности у банков не наблюдается. В этой связи фактор роста платежеспособности населения обуславливает смягчение условий при потребительском кредитовании и остается нейтральным при ипотечном кредитовании.

В целом же требования к заемщикам остались на достаточно жестком уровне, особенно в сегменте ипотечного кредитования, где основные риски все еще сохраняются.

В розничном кредитовании валютой займов, на которую предъявляется основной спрос, является казахстанский тенге, тогда как на кредиты в иностранной валюте спрос снижается. Такая ситуация характерная как для ипотечных, так и для потребительских кредитов.