Проблемы и перспективы внедрения пластиковых карточек как инструмента безналичных расчетов

Министерство образования и науки Республики Казахстан

Костанайский государственный университет им. А. Байтурсынова

«Допущена к защите»

и.о. зав. кафедрой банковского дела

________________Н. Сартанова

__ ____________________ 2010

ДИПЛОМНАЯ РАБОТА

На тему: «Проблемы и перспективы внедрения пластиковых карточек как инструмента безналичных расчетов»

по специальности 050509 – Финансы

Выполнила: Т.В. Камышанская

Научный руководитель: М.Н. Пономарев

.

Костанай 2010

Содержание

|

Введение………………………………………………………………………….

|

3

|

|

1 Теоретические аспекты использования банковских пластиковых карточек в системе безналичных расчетов……………………………………………….

|

6

|

|

1.1 Роль банковских пластиковых карт, история развития, виды и классификация…………………………………………………………………..

|

6

|

|

1.2 Использование POS – терминалов, банкоматов и процессиноговых центров…………………………………………………………………………...

|

18

|

|

1.3 Платежная система и идентификации пластиковых карт………………...

|

22

|

|

2 Анализ деятельности банка как участника систем безналичных расчетов с использованием пластиковых карт на примере КФ АО «Банк ЦентрКредит»……………………………………………………………………

|

29

|

|

2.1 Анализ динамики и структуры использования пластиковых карт в Казахстане…………………………………………………………………..……

|

29

|

|

2.2 Общая характеристика АО «Банк ЦентрКредит»…………………………

|

36

|

|

2.3 Особенности обслуживания пластиковых карт в КФ АО «Банк ЦентрКредит»…………………………………………………………………...

|

39

|

|

3 Перспективы развития рынка пластиковых карточек в Республике Казахстан………………………………………………………………………...

|

52

|

|

3.1 Внедрение прогрессивных форм и методов работы с пластиковыми карточками………………………………………………………………………

|

52

|

|

Заключение………………………………………………………………………

|

63

|

|

Список использованных источников…………………………………………..

|

66

|

|

Приложения……………………………………………………………………...

|

68

|

|

|

|

Введение

Пластиковая карта как альтернатива наличным деньгам была придумана прежде всего для удобства потребителей. По существу это средство расчётов не только популярно, но и общедоступно в большинстве стран с развитой финансовой культурой. Стать обладателем пластиковой карты одной из международных платёжных систем может любой человек, имеющий какой либо стабильныё доход.

Эксперты, анализирующие тенденции создания нового экономического пространства с общей валютой, в своих отчетах делают упор на тематику пластиковых карточек. На сегодняшний день стремление к созданию единого платежного пространства и соответственно выбор платежных инструментов - это действительно современные тенденции во всех государствах.

Граждане РК долгое время имели весьма смутное представление о банковских пластиковых карточках. Распад СССР сломал многие старые стереотипы системы безналичных расчетов и денежных отношений. Появились новые, динамичные банки, строящие планы своего развития не на стремлении получать сиюминутную выгоду, а исходя из понимания важности интегрирования в мировое банковское сообщество, принятия в повседневной работе высоких качественных стандартов обслуживания клиентов, необходимости применения передовых технологий и уважения к потребностям рядовых граждан.

Для того, чтобы завоевать доверие клиентов, недостаточно предоставлять им только традиционный спектр услуг. Необходимо менять формы и методы обслуживания, расширять сервисные возможности, предоставлять комплексный банковский сервис.

В условиях острой конкуренции на рынке необходимо находить новые решения, т.е. адаптировать свою деятельность к меняющейся технологической инфраструктуре.

На сегодняшний день существует целый ряд широко известных международных пластиковых систем, которые отличаются спектром предоставляемых услуг, особенностями функционирования, географическими регионами действия. Исследованию их развития, структуры, тенденций совершенствования и посвящена данная работа.

Использование пластиковых карт для безналичных расчетов имеет большие преимущества перед наличными деньгами. Для владельцев карт это оперативность расчетов; отсутствие риска потери, ограбления и ошибок в расчетах, связанных с использованием наличных денег; возможность получения процентов на остаток средств, хранящихся на картах; обеспечение конфиденциальности информации, хранящейся на карте.

Для предприятий торговли: простота и оперативность обслуживания клиентов; снижение риска ограбления и сложностей, связанных с инкассацией наличных денег; оперативность перевода денежных средств на счета магазинов после инкассации.

Для банка-эмитента: появление новых источников доходов за счет средств, привлеченных на карты; получение комиссионных, взимаемых с операций по картам; увеличение числа клиентов за счет предоставления услуг нового типа; уменьшение расходов на обслуживание наличного оборота. Поэтому пластиковые карты активно завоевывают акзахстанский рынок реальных денег. За последние несколько лет значительно выросло число банков, активно эмитирующих "электронные кошельки" как для индивидуальных, так и для коллективных пользователей.

В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

Наиболее распространенными карточками в мире являются карточки платежных систем VISA, Eurocard-Mastercard, American Express. Карточка-это прежде всего удобный инструмент безналичных расчетов. Кроме приобретения потребительских товаров и услуг карточки также используются для получения наличных в банке или банкомате.

Последние три года можно уверенно назвать годами начинающего “карточного” бума в нашей стране. Абсолютные цифры, характеризующие отечественный сектор обслуживания пластиковых карточек, пока малы по сравнению с аналогичными показателями для западных стран, однако динамика его роста весьма высока.

Кроме «банковской» потребности в удобной системе безналичных платежей, такая потребность в настоящее время возникает и у пользователей банковскими услугами — например, все большую популярность приобретает так называемый интернет - банкинг или система удаленного управления банковским счетом. Так, Народный Банк Казахстана в 2009 году проводил исследования потребности различных сегментов населения в электронном банковском обслуживании. Сопоставив их с общемировыми статистическими данными и тенденциями развития, специалисты пришли к выводу, что общий потенциал казахстанского рынка банковских интернет - услуг по самым минимальным оценкам составляет около 70 тысяч человек, из которых неохваченными сегодня остаются более 50 тысяч. Причем размер этого рынка, при сохранении сегодняшних темпов роста пользователей сети Интернет, сотовой связи и спутникового телевиденья, будет увеличиваться на 3-5 тысяч человек ежегодно. Большая территория, не полностью охваченная банковским 6 сектором, и довольно высокий образовательный уровень населения будет только способствовать развитию интернет - банкинга в Казахстане.

Теоретической и практической основой данной работы являются материалы исследования экономистов по смежным проблемам, как в нашей стране, так и за рубежом, материалы, полученные в процессе анализа работы коммерческих банков Казахстана и западных стран, статистические материалы и данные изданий периодической печати.

Целью дипломной работы: изучение механизма организации работы коммерческого банка, наметить перспективы внедрения пластиковых карточек в Республике Казахстан, анализ проблем на рынке пластиковых карточек. Для достижения этой цели в рамках дипломной работы необходимо решить следующие задачи:

- изучить теоретические основы формирования и функционирования рынка пластиковых карточек;

- анализировать современное состояние рынка пластиковых карт;

- выявить проблемы и перспективы развития рынка пластиковых карт;

Для решения задач, поставленных в рамках дипломной работы, применялись следующие методы: финансовый анализ, проектный анализ, прогнозирование.

Методологической основой работы явились законодательные и нормативные акты Правительства Республики Казахстан, Национального Банка РК, регулирующих деятельность банков, статистические материалы Агентства по статистики Республики Казахстан. В процессе работы применялись общенаучные, статистические и экономико-математические методы.

Объектом исследования является Акционерное общество «Банк ЦентрКредит».

Предметом – проблемы и перспективы внедрения пластиковых карточек как инструмента безналичных расчетов.

Практической основой работы являются нормативные и финансовые документы АО «Банк ЦентрКредит».

Практическая значимость дипломной работы заключается в том, что рынок пластиковых карт в последние годы набирает обороты. В данной работе были изложены основные проблемы, а так же перспективы рынка пластиковых карт.

1 Теоретические аспекты использования банковских пластиковых карточек в системе безналичных расчетов

1.1 Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация

В повседневной жизни оплата наличными деньгами, а также выписка и выдача еврочека считаются во многих ситуациях неудобными. Часто случается, что приходится воздерживаться от покупки потому, что не имеешь с собой достаточного количества наличных денег. Разменная монета также не всегда под рукой. Помимо этого, с наличными в кармане рискуешь их потерять или быть обкраденным.

Желательно было бы иметь платежное средство, обеспечивающее постоянную ликвидность, защищенное от злоупотреблений и повсюду признанное в качестве такового. Такого универсального платежного средства пока не существует, но платежный оборот при помощи кредитных карточек, метода, предлагаемого своим клиентам кредитными институтами, значительно продвигает нас к этой цели.

Различными услугами банков можно воспользоваться только в их рабочее время. Однако клиенты часто и во внерабочее время желают получить наличные деньги или какую-либо информацию. Наряду с безналичными платежами при помощи карточек кредитные институты все чаще предоставляют своим клиентам возможность воспользоваться их услугами в форме самообслуживания. При этом кредитные институты преследуют две цели:

- обеспечить предоставление услуг по платежному обороту круглосуточно и независимо от местонахождения;

- совершать обычные операции по платежному обороту без присутствия персонала и, следовательно, с меньшими расходами.

Расчеты с использованием наличных денег чрезвычайно дорого обходятся государственным и коммерческим финансовым структурам. Выпуск в обращение новых купюр, обмен старых, содержание большого персонала, неудобства и большие потери времени рядовых клиентов — все это тяжелым бременем ложится на экономику страны. Один из возможных и самых перспективных способов разрешения проблемы наличного оборота — создание эффективной автоматизированной системы безналичных расчетов. По экспертным оценкам, такая система может обеспечить сокращение наличного денежного обращения почти на треть [1].

Время появления банковских пластиковых карточек является в определенной степени спорным вопросом. Первые кредитные карточки возникли в начале ХХ века в Соединенных Штатах Америки, на базе сильно развитого потребительского кредита частных лиц. И предназначались для подтверждения кредитоспособности владельца вне его банка. Магазину они давали возможность “привязать” к себе наиболее богатых и постоянных клиентов. Они были сделаны из картона, но т.к. картонные карточки были недолговечными, поэтому десятилетием спустя начали появляться первые металлические, а затем и пластиковые карточки с тиснением (рельефной печатью). Их обслуживание можно было частично автоматизировать, используя оттиски с вытисненных символов и перенося информацию с карточки на заранее отпечатанные чеки (слипы).

В послевоенные годы появились пластиковые кредитные карточки, которые стали использоваться при покупке бензина и автомобилей, авиабилетов и холодильников и др. В 1958 г. фирма American Express выпустила кредитные "карточки для богатых", и в том же году кредитные карточки пришли, наконец, в банковский мир. Первым эмитентом стал Bank of America из Сан-Франциско, приступивший к выпуску карточек BankAmeriсard. До середины шестидесятых годов система BankAmeriсard была монополистом в этой сфере банковской деятельности, предоставляя на договорной основе свои услуги и другим банкам. Затем чуть ли не все банки США бросились выпускать собственные кредитные карточки. Начался настоящий хаос, в результате которого банки понесли убытки в сотни миллионов долларов. Однако постепенно выкристаллизовались два центра: система Bank of America, впоследствии преобразованная в многоэмитентную систему с широко известным названием Visa, и банковское объединение, получившее после ряда переименований название Mastercard. Не последнюю роль в преодолении хаоса сыграл бурный рост возможностей вычислительной техники и программного обеспечения, благодаря которому удалось создать эффективную автоматизированную систему взаиморасчетов.

В шестидесятые же годы появились пластиковые карточки с магнитной полосой, несущей информацию ("магнитные карточки"), а для обслуживания таких карточек с использованием этой информации были созданы интеллектуальные электронные терминалы, размещаемые в магазинах и на предприятиях сферы услуг. Немного позднее появились банкоматы для выдачи купюр и монет. Удобство этих устройств привлекло к ним клиентов, число которых стало быстро расти, что привело даже к созданию специальных банкоматных карточек без рельефной печати, например Visa Electron для обслуживания в банкоматах и в торговых терминалах и Visa Plus для обслуживания только в банкоматах.

В семидесятые годы платежные системы на основе пластиковых карточек появились в странах Европейского сообщества (система Europay, практически тождественная системе Visa) и Японии, а затем распространились по всему миру, проникнув в конце восьмидесятых годов и в Советский Союз.

Географическая экспансия сопровождалась развитием технологии. Так, в восьмидесятых годах было создано оборудование, позволяющее печатать на карточках цветные рисунки и тексты, а также черно-белые фотографии, а в девяностых годах на карточках стали печатать цветные фотографии и графические изображения в красках, светящихся при облучении в ультрафиолетовой области спектра, и были созданы сканеры для получения цифрового представления подписей и отпечатков пальцев.

Еще в 1974 г. бывший журналист Ролан Морено (Roland Moreno) из Франции запатентовал идею пластиковой карточки с микросхемой, или смарт-карточки, и основал для пропаганды своего изобретения фирму Innovatron. Четырьмя годами раньше аналогичная идея была запатентована в Японии, однако международного патента ее автор, доктор Кунитака Аримура (Kunitaka Arimura) не получил. При поддержке правительства Франции выпуск смарт-карточек был налажен рядом французских фирм еще в конце прошлого десятилетия.

Изобретение, не оцененное вовремя по достоинству в Северной Америке, пришлось как нельзя более кстати в других странах. Одна из важнейших характеристик любой системы на базе пластиковых карточек - ее безопасность. А в странах, где платежи с помощью пластиковых карточек уже давно стали повседневностью, потери от разного рода криминальных действий достигают огромных сумм. Так, для одной только Великобритании в 1993 г. их оценивали в 150 - 400 млн. ф. ст. В целом для магнитных кредитных и дебетовых карточек крупнейших компаний Visa и Mastercard эти потери составляют от 5,5 до 6% общей стоимости операций. Значительная доля таких потерь связана с подделками и кражей карточек. Именно здесь смарт-карточка ставит практически непреодолимый барьер на пути злоумышленников. Поэтому комбинированные карточки с магнитной полосой и микросхемой (национальная система CarteBleu) выпускаются во Франции уже несколько лет.

Самые первые карты VISA появились еще в СССР в 1980 году во время проведения Олимпийских игр. VISA International и "Интурист" выступили тогда с предложением установить в ряде крупнейших столичных гостиниц терминалы для обслуживания карт VISA, коими так любят пользоваться иностранцы. Идея получила поддержку. Вскоре обслуживание VISA стало прерогативой ВАО "Интурсервис". Наконец, в сентябре 1991 года была выпущена первая советская карточка “Виза”.

В США возникли общенациональные ассоциации, объединяющие тысячи банков-участников, миллионы людей стали держателями карточек, сотни тысяч торговых учреждений начали принимать карточки для расчетов при покупке товаров в розничной торговле. Системы карточных расчетов получили распространение во многих странах мира, а сами расчеты приобрели международный характер.

Итак, на сегодняшний день крупнейшей платежной организацией является VISA International , занимающей порядка 60% рынка банковских карт. Второй по величине является Europay/MasterCard International , обладающая порядка 30 % рынка. Остальные десять процентов приходятся на карточки других международных организаций и локальные карточки различных банков [2].

Пластиковая карта – обобщающий термин, который обозначает все виды карт, разных по значению, набору оказываемых с их помощью услуг, а также по техническим возможностям и организациям, их выпускающим [3].

Кредитная карта предусматривает нулевой исходный остаток на карточном счете. Все операции с карточкой записываются на кредит, который держатель карточки должен погашать на определенных условиях. Стандартная кредитная карта предусматривает следующие: в течении льготного периода - периода в 25 календарных дней до направления клиенту ежемесячной выписки по карточному счету проценты на сумму кредита не начисляются, но необходимо обязательно погасить 10 % суммы кредита. По окончанию льготного периода ежедневно начисляются проценты на непогашенную часть кредита из расчета в 20 % годовых, которые составляют основные доходы банка от карточек. Банк также взимает 2% за каждое получение наличных и годовую комиссию в 25 USD за пользование карточкой. Американские специалисты считают серьезной проблемой то, что многие держатели кредитных карт оплачивают свой долг полностью в течении 25 дней, то есть до начала начисления по нему процентов, лишая банк запланированных доходов.

Для магазинов, ориентирующихся на туристов, работа по кредитным карточкам, оказалась особенно выгодной с точки зрения привлечения покупателей. Хотя ставки дисконта, взимаемые банком по торговым счетам различны в зависимости от вида и суммы операций, но в среднем по Соединенным Штатам они равны 3,5%. это значительно ниже расходов, связанных с содержанием торговой фирмой специального кредитного отдела, которые, по оценкам, составляют в среднем 5—6% суммы продаж.

Расчетная схема предполагает оплату всей суммы кредита в течении определенного периода. Фактически расчетная схема является частным случаем кредитной с фиксированным сроком погашения 100% погашения.

Помимо “классических” кредитных карточек, для оплаты покупок клиент может использовать так называемые платежные карточки, по которым возможность получения кредита ограничена одним месяцем. К ним относятся карточки компании Амerican Ехpress. За пользование этими карточками взимается ежегодная плата в размере 30—60 USD. Покупая что-либо по такой карточке, клиент также может не иметь на своем банковском счете достаточной суммы, но в отличие от владельцев “классических” кредитных карточек он не получает от эмитента лимитированный кредит, пролонгируемый на следующий месяц. Клиент обязан оплатить эмитенту все счета в течение 30 дней после совершения покупок по карточке. На период между совершением покупок и оплатой счета клиент получает бесплатный кредит. В случае просрочки с клиента начинают взимать “штрафные” проценты. Сумма, которую можно уплатить по карточке такого типа, ограничена наличием средств на счете клиента (если продавец запросил эмитента) или степенью риска, на который готов идти продавец, если он не проверяет платежеспособности клиента. Таким образом, этот вид карточек обладает рядом преимуществ по стоимости услуг и размерам платежей, но ставит клиента в более жесткие условия возврата кредита. Многие владельцы подобных банковских карточек прибегают к этому виду услуг из соображений удобства и оплачивают все счета немедленно по их получении, не используя льготный период. При подобных обстоятельствах доход банка от использования клиентами его кредитных карточек значительно ниже, чем в случаях, когда сумма платежа конвертируется в ссуду. Именно по этой причине многие банки взимают за пользование карточкой твердую комиссию [4].

Дебитные карты используются для оплаты товаров и услуг, получения наличных денег в банковских автоматах путем прямого списания со счета плательщика денег из суммы, закодированной на магнитной полоске карточки. Иначе говоря, такие карточки можно использовать как средство доступа к некоторым клиентским счетам. Такие карточки являются самым простым и универсальным заменителем наличных денег. В отличие от кредитных карточек они не позволяют оплачивать покупки при отсутствии денег на счете. Естественно, что для дебитных карт требуется авторизация по каждой операции. Все оборудование по работе с дебитными картами должно быть связано с центром авторизации в режиме on-line.

Фактически для дебитных карт не нужен специальный карточный счет, поскольку любая операция сразу относится на обычный счет клиента, будь он депозитный, текущий, сберегательный или какой-нибудь другой. Если же счета нет, то открывается специальный карточный, на который вносятся средства под будущие расходы.

Идентификационные карточки, используются для гарантии чековых платежей. Они выдаются банком, где открыт счет клиента и применяются для того, чтобы избежать получения от недобросовестного клиента необеспеченного чека или чека с поддельной подписью.

Появление таких карточек связано с широким распространением одной из форм чекового кредита, которая основана на наличии у того или иного лица обычного текущего счета, и кроме того, предусматривает автоматическое предоставление кредита в момент исчерпания остатка на чековом счете. При такой системе чеки принимаются к оплате до определенного оговоренного лимита, который может составлять от 100 до 500 USD, а иногда и больше. Подобная система иногда называется овердрафтными счетами. В большинстве случаев, кредит выдается автоматически, как только сумма чека превысила остаток на счете. Такие ссуды могут погашаться либо в процессе поступления на счет обычных вкладов, либо, чаще всего, специальными взносами [5].

Карточки гарантии чеков используются для идентификации клиента. Указанная система весьма привлекательна своими возможностями расширения сферы применения чековых платежей. На гарантийный карточках обычно имеется идентификационный номер, срок их действия и подпись клиента. Для идентификации привилегированных клиентов некоторые банки выпускают гарантийные карточки без условий овердрафта. Такие карточки используются владельцами Еврочеков и других чеков, имеющих хождение в нескольких странах. В то же время в системе расчетов такими распространенными чеками как American Express Travel Checks никакие дополнительные банковские карточки не применяются [3].

Существует много признаков, по которым можно классифицировать пластиковые карты.

1) По материалу, из которого они изготовлены:

- бумажные (картонные)

- пластиковые;

- металлические.

В настоящее время практически повсеместное распространение получили пластиковые карты. Однако для идентификации держателя карты часто используются бумажные (картонные) карты, запаянные в прозрачную пленку. Это ламинированные карты. Ламинирование является довольно дешевой и легкодоступной процедурой и поэтому, если карта используется для расчетов, то с целью повышения защищенности от подделок применяют более совершенную и сложную технологию изготовления карт из пластика. В то же время, в отличие от металла пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей ее клиенту [6].

2) По общему назначению:

- идентификационные;

- информационные;

- для финансовых операций.

Это разделение не является взаимоисключающим. Например, крупная компания может выдать каждому своему сотруднику карту, которая:

- является пропуском, разрешающим проход в определенные зоны предприятия - идентификационная функция;

- на той же карте может быть записана в кодированном виде какая-либо важная информация о держателе карты - информационная функция;

- кроме того, такая карта может использоваться еще для расчетов в столовых и магазинах данной компании - расчетная функция.

Система с использованием многофункциональных карточек реально существует за рубежом, и очевидно, что объединение многих функций в одной пластиковой карточке является перспективным, так как такая многофункциональная карта удобна для эмитента и для держателя [7,c.24].

3) На основании механизма расчетов:

- двусторонние системы - возникли на базе двусторонних соглашений между участниками расчетов, при которых владельцы карт могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карт (универмаги, бензоколонки и т. д.);

- многосторонние системы - предоставляют владельцам карт возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карты в качестве платежного средства. Многосторонние системы возглавляют национальные ассоциации банковских карт, а также компании, выпускающие карты туризма и развлечений (например, American Ехрress).

4) По виду проводимых расчетов:

- кредитные карты, которые связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд. Владельцу кредитной карточки открывается специальный карточный счет и устанавливается лимит кредитования по ссудному счету на весь срок действия карты и разовый лимит на сумму одной покупки, в пределах разового лимита оплата покупки может производиться без авторизации;

- дебетовые карты предназначены для получения наличных в банковских автоматах или для оплаты товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счете.

Некоторые авторы выделяют в особую категорию платежные карты как разновидность кредитных карт. Отличие стоит в том, что общая сумма долга при использовании платежной карты должна погашаться полностью в течение определенного времени после получения выписки без права продления кредита [5].

5) По категории клиентуры, на которую ориентируется эмитент:

- Обычная карточка предназначена для рядового клиента, например «Classic Visa» и «Mass (Standart) Eurocard/MasterCard».

- Серебрянная карточка или бизнес-карта (Business Card) предназначена для сотрудников компаний, уполномоченных расходовать средства своей компании в определенных пределах.

- Золотая карточка предназначена для наиболее состоятельных и богатых клиентов. Клиенты, обладающие значительным состояниями или доходами, могут получать “золотые” кредитные карточки, выдаваемые лицам, внесшим определенный гарантийный взнос. К подобным карточкам относятся, например, American Express Gold Card, Gold Mastercard и VISA VIP. “Золотые” карточки обеспечивают следующие дополнительные виды услуг:

- бесплатное страхование клиента от несчастного случая на сумму не менне 150’000 USD;

- предоставление круглосуточной информационно-консультационной помощи по медицинским и юридическим вопросам.

- безлимитное кредитование при покупках;

- упрощенную систему оплаты услуг гостиниц (без проверки платежеспособности владельца);

- страхование покупателя товара, оплаченного с помощью кредитной карточки, на случай, если товар потребует ремонта (как правило бесплатное продление срока гарантии товара до одного года)

- обеспечение возможности круглосуточной телефонной связи клиента с эмитентом за счет последнего;

- замену пришедшей в негодность карточки в течение двух рабочих дней;

- получение наличности по кредитной карточке; например, владелец American Eхpress Gold Card может получить наличность в размере:

- до 1000 USD в неделю в 15000 банковских офисах в США и Канады;

- до 5000 USD в виде наличности и чеков единовременно в любом из 14000 офисов American Express в 130 странах [7 c.28];

6) По характеру использования:

- индивидуальная карта, выдаваемая отдельным клиентам банка, может быть "стандартной" или "золотой";

- семейная карта, выдаваемая членам семьи лица, заключившего контракт, который несет ответственность по счету;

- корпоративная карта выдается юридическому лицу, на основе этой карты могут выдаваться индивидуальные карты избранным лицам (руководителям, главному бухгалтеру или ценным сотрудникам). Им открываются персональные счета, "привязанные" к корпоративному карточному счету. Ответственность перед банком по корпоративному счету имеет организация, а не индивидуальные владельцы корпоративных карт.

7) По принадлежности к учреждению-эмитенту:

- банковские карты, эмитент которых - банк или консорциум банков;

- коммерческие карты, выпускаемые нефинансовыми учреждениями: коммерческими фирмами или группой коммерческих фирм;

- карты, выпущенные организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

8) По сфере использования:

- универсальные карты - служат для оплаты любых товаров и услуг;

- частные коммерческие карты - служат для оплаты какой-либо определенной услуги (например, карты гостиничных сетей, автозаправочных станций, супермаркетов).

9) По территориальной принадлежности:

- международные, действующие в большинстве стран;

- национальные, действующие в пределах какого-либо государства;

- локальные, используемые на части территории государства;

- карты, действующие в одном конкретном учреждении.

10) По времени использования:

- ограниченные каким-либо временным промежутком (иногда с правом пролонгации);

- неограниченные (бессрочные).

11) По способу записи информации на карту:

- графическая запись;

- эмбоссирование;

- штрих-кодирование;

- кодирование на магнитной полосе;

- чип;

- лазерная запись (оптические карты).

- графическая запись - самая простая форма записи информации на карточку. Графическим методом наносится цветное фотографическое изображение держателя карты и лазерный образец подписи. Позднее на универсальных банковских картах был предусмотрен образец подписи, а фамилия и имя стали эмбоссироваться. Оно до сих пор использует�ся во всех картах, включая самые технологически изощренные;

- эмбоссирование - механическое выдавливание. Эмбосированием на карточку наносятся фамилия и имя держателя карты. Оно позволяет значительно быстрее оформлять операцию оплаты карточкой, делая оттиск на ней слипа. Способ переноса эмбоссированной на карте информации - механическое давление. Эмбоссирование не вытеснило полностью графическое изображение;

- штрих-кодирование. Запись информации на карточку с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получило. Однако карточки со штрих-кодами, подобными тем, которые наносятся на товары, довольно популярны в специальных карточных программах, где не требуются расчеты. Это связано с относительно низкой стоимостью таких карточек и считывающего оборудования. При этом для лучшей защиты штрих-коды покрываются непрозрачным для невооруженного глаза слоем и считываются в инфрокрасном свете [8 c.74].

Изобретение в конце 60-х годов автоматических аппаратов выдачи наличных денег совершили революцию и в карточном бизнесе. Для того, чтобы таким аппаратом могли пользоваться держатели карточек, на обратную сторону карточки стали наклеивать полоску из магнитной пленки;

- кодирование на магнитной полосе. Магнитные карты имеют тот же самый вид, что и обыкновенные пластиковые карты, только на обратной стороне карты имеется магнитная полоса, а также возможны фотография держателя и образец его подписи. Способы записи и чтения аналогичны способам, используемым в бытовом магнитофоне. Магнитная полоса может хранить около 100 байт информации, которая считывается специальным считывающим устройством. Информация, нанесенная на магнитной полосе, имеет идентификационный характер, а стоимостные показатели отсутствуют. На лицевой стороне карточки указываются:

- имя держателя;

- номер его банковской карты;

- шифр его отделения банка;

- наименование банка;

- символы электронной системы платежей, в которой используются карточки данного вида;

- голограмма - фирменный знак платежной системы. Цель нанесения голограммы - сделать внешний вид карты более привлекательным и защитить от подделки; впервые голограмму применили в системе Mastercard в 1985 г.;

Одним из основных недостатков магнитных карточек являются отсутствие возможности надежного обновления информации плохие эксплутационные характеристики. Срок пользования карточкой (от полугода до двух лет).Но так как магнитная полоса быстро выходит из строя.

Существует много национальных и международных стандартов на магнитные карточки. Наибольшее распространение получил стандарт с трехдорожечной магнитной полосой.

В соответствии со стандартом на первой дорожке записываются следующие данные: номер карточки, имя держателя, срок истечения действия карточки, сервис-код (максимальная длина записи - 89 символов); на второй дорожке – номер карточки, срок истечения действия, сервис-код (до 40 символов) [3].

Сервис-код - это код из двух цифр, определяющий допустимые для данной карточки типы операций, например: 03 - только операции, выполняемые банкоматом; 20 - операции требуют авторизации у эмитента.

На третьей дорожке чаще всего записывается PIN-код. Помимо определенных в стандарте величин на магнитной полосе могут записываться некоторые другие коды, например, PVV (PIN Verification Value) или CVC (Саrd Verification Соdе) - коды, позволяющие проверить PIN (секретный номер, присваиваемый карточке и выдаваемый держателю вместе с карточкой) автономно устройством, выполняющим операцию [7,с.170].

Магнитная запись является одним из самых распространенных способов нанесения информации на пластиковые карты. С магнитными картами на сегодняшний день работают такие транснациональные компании, как VISA, МаstегСагd, Еurоpay, American Ехрrеss, Diners Club [8, с. 83].

Магнитные карточки нельзя считать идеальным платежным средством, так как они имеют множество недостатков:

- плохие эксплуатационные характеристики (информацию на магнитном носителе легко можно разрушить);

- отсутствует возможность надежного обновления информации, что не позволяет хранить на карточке информацию о состоянии счета клиента;

- необходимость обслуживания карточки в режиме on-line, что повышает издержки эксплуатации подобной системы. Это означает, что для каждой транзакции необходимо обращаться через модемную связь в центр авторизации для подтверждения подлинности по выделенной телефонной линии, что дорого и недостаточно надежно, особенно в условиях нашей страны;

- слабая защита от мошенничества (эти карточки легко украсть, подделать либо путем производства фальшивок, либо скопировав информацию с них) [8,с.85].

На магнитной полосе банковских карточек обычно в закодированном виде записывается номер карточки, срок ее действия и ПИН держателя карточки. Магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на пластиковые карты. Но по прошествии 15-20 лет стало понятно, что магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. Тогда специалисты начали искать более надежный способ записи информации. Им оказался чип (от англ. chip - кристалл с интегральной схемой) или микросхема. Карточки с чипом также очень часто называются смарт-картами. Несмотря на очевидные преимущества, чиповые карточки до сих пор имели ограниченное применение. Причина простая - такая карточка на порядок дороже, чем карточка с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными картами в международных платежных системах стал пугающе высоким и продолжает расти, было принято решение о постепенном переходе на чиповые карты;

- чиповые карточки - карточки со встроенной микросхемой, "смарт- карты", изобретенные в 1974 г. французским инженером Роланом Морено.

Основными преимуществами этого вида карт является повышенная надежность и безопасность и многофункциональность. Существенным недостатком является ее высокая себестоимость. Стоимость таких карт определяется стоимостью микросхемы, которая прямо зависит от размера имеющейся памяти [8, с. 86].

- Смарт-карты имеют различную емкость, объем памяти обычной карты составляет приблизительно 256 байт, но существуют карты с объемом памяти от 32 байт до 8 Кбайт. Микросхемы позволяют хранить в памяти такой карты, кроме идентификационной информации, и стоимостные показатели.

Рассмотрим типологию смарт-карт. В зависимости от внутреннего устройства и выполняемых функций специалисты подразделяют смарт-карты на два вида:

- карты с памятью;

- микропроцессорные карты.

Карты с памятью, используются для хранения информации. Существует два типа карт с памятью: карты с памятью свободного доступа и карты с защищенной памятью.

В картах с незащищенной памятью нет ограничений по чтению и записи информации, вследствие этого такие карты удобны для моделирования произвольных структур данных. При этом информацию на карте следует шифровать с помощью некоторого внешнего по отношению к карте устройства, которое должно организовывать процедуру, аналогичную механизму защиты карты с помощью PIN-кода. Таким образом, они могут использоваться как технологические карты для разграничения доступа к компьютеру, хранения ключей шифрования данных и идентификационной информации. Иногда их называют картами с полнодоступной памятью. Можно произвольно структурировать карту на логическом уровне, рассматривая ее память как набор байтов, который можно скопировать в оперативную память или обновить специальными командами. Карты с незащищенной памятью использовать в качестве платежных крайне опасно. Достаточно легально приобрести такую карту, скопировать ее память на диск, а дальше после каждой покупки восстанавливать ее память копированием начального состояния данных с диска, т.е. шифрование данных в памяти карты от мошенничества подобного рода не спасает.

Карты с защищенной памятью имеют встроенный механизм разграничения доступа к данным. Выполнение операций чтения, записи или стирания информации санкционируется предъявлением специальных кодов. Обычно карты с защищенной памятью содержат область, в которую записываются идентификационные данные, которые не могут быть изменены впоследствии. Это достигается путем прожига специального предохранителя, контролирующего запись в идентификационную область. Основное применение карт с защищенной памятью — “пластиковые” деньги и хранение конфиденциальной информации [8,с.90].

Карты с микропроцессором - смарт-карты. Микропроцессор позволяет выполнять определенные операции над хранящимися в карте данными. Эти операции составляют операционную систему карты (COS - Card Operating System), которая обеспечивает большой набор функций управления памятью, сервисных функций и средств безопасности. Многие микропроцессорные карты поддерживают американский стандарт шифрования данных - DES.

Карты криптоконтроллеры используются для криптографической обработки информации. Они содержат специализированные процессоры, выполняющие шифрование данных по различным стандартам (DES, RSA и т.д.), а также средства для ведения ключей. Эти карточки эффективно применяются в различных системах безопасности.

В соответствии с характером взаимодействия со считывающим устройством смарт-карточки подразделяются на контактные (непосредственный контакт со считывающим устройством), и бесконтактные (для передачи информации используется радиосигнал).

Смарт-карты по своим надежностным и эксплутационным характеристикам значительно превосходят обычные магнитные карточки.

При производстве карточек в каждую микросхему заносится уникальный код, который также невозможно продублировать. При выдаче карточки пользователю на нее наносится один или несколько паролей, известных только хозяину карты. При попытке несанкционированного использования некоторые виды смарт карточек могут автоматически закрываться, и для восстановления работоспособности такой карты необходим ее возврат на место выдачи.

Смарт-карты работают в режиме Off-line. Проведение любой операции с использованием смарт-карты требует от владельца набора личного пароля. Этот пароль записан на самой карточке, а значит, не требуется процедура доступа к центрам авторизации,

Смарт-карта позволяет вести контроль за покупками, необеспеченными финансовыми возможностями клиентов. Владельцем на карточку заносится определенная сумма. При оплате покупки считывающее устройство кассового аппарата (ридер) проверяет наличие средств на карточке и списывает с нее требуемую сумму.

В смарт-картах носителем информации является уже микросхема. У простейших из существующих смарт-карт - карт памяти - объем памяти может иметь величину от 32 байт до 16 килобайт.

Карты с микропроцессором представляют собой по сути микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты [8,с.98].

Суперсмарт-карты. Примером может служить многоцелевая карта фирмы Toshiba, используемая в системе VISA. В дополнение ко всем возможностям обычной микропроцессорной карты, эта карта также имеет небольшой дисплей и вспомогательную клавиатуру для ввода данных. Эта карта объединяет в себе кредитную, дебетовую и предоплатную карты, а также выполняет функции часов, календаря, калькулятора, осуществляет конвертацию валюты, может служить записной книжкой и т.д. Из-за высокой стоимости, суперсмарт-карты не имееют сегодня широкого распространения, но их использование будет, вероятно, расти [9].

Принципиально иные возможности открывают настоящие микропроцессорные карты, поскольку они имеют свою внутреннюю логику и, фактически, являются микрокомпьютером.

В 1981 году Дж. Дрекслером была изобретена оптическая карточка. Оптические карточки - запись и считывание информации с такой карточки производится специальной аппаратурой. Технология, применяемая в таких карточках, подобна той, которая используется в лазерных дисках. Основное преимущество таких карточек - возможность хранения больших объемов информации, он может достигать 2 - 16 МБт. В банковских технология большого распространения не получили вследствии высокой стоимости как самих карточек, так и считывающего оборудования. Эти карточки чрезвычайно устойчивы к внешним воздействиям: например, карточку DREXON (R) LaserCard (R) можно «варить» в кипящей воде до 1000 часов без потери хранящейся на ней информации, Для сравнения: магнитная карточка теряет информацию после пятиминутной «варки»

Из данного раздела можно сделать вывод, что пластиковые карты это удобное средство по замене денег.История пластиковых карт начинается с начала 20 века, на данный момент пластиковые карты прошли эволюцию по технологии, теперь клиент может сам виберать себе тот или иной вид карты. В последние года в рынок пластиковых карточек активно внедряются чиповые, вытесняя при этом магнитные карты.

1.2 Использование POS – терминалов, банкоматов и процессинговых центров

В смарт-картах носителем информации является микросхема. У простейших из существующих смарт-карт - карт памяти - объем памяти может иметь величину от 32 байт до 16 килобайт. Эта память может быть реализована или в виде ППЗУ (ЕРRОМ), которое допускает однократную запись и многократное считывание, или в виде ЭСППЗУ (EEPROM), допускающее и многократное считывание, и многократную запись. Карты памяти подразделяются на два типа: с незащищенной (полнодоступной) и защищенной памятью. В картах первого типа нет никаких ограничений на чтение и запись данных.

Доступность всей памяти делает их удобными для моделирования произвольных структур данных, что представляется важным в некоторых приложениях. Карты с защищенной памятью имеют область идентификационных данных и одну или несколько прикладных областей. Идентификационная область карт допускает лишь однократную запись при персонализации, и в дальнейшем доступна только на считывание. Доступ к прикладным областям регламентируется и осуществляется по предъявлению соответствующего ключа.

Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, в которых финансовые риски, связанные с мошенничеством, относительно невелики. Что же касается стоимости карт памяти, то они дороже, чем магнитные карты. Однако в последнее время цены на них значительно снизились в связи с усовершенствованием технологии и ростом объемов производства. Стоимость карты памяти непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти [10].

Частным случаем карт памяти являются карты-счетчики, в которых значение, хранимое в памяти, может изменяться лишь на фиксированную величину. Подобные карты используются в специализированных приложениях с предоплатой (плата за использование телефона-автомата, оплата автостоянки и т.д.)

Карты с микропроцессором представляют собой, по сути, микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор, ОЗУ, ПЗУ, ЭСППЗУ. Параметры наиболее мощных современных микропроцессорных карт сопоставимы с характеристиками персональных компьютеров начала восьмидесятых.

Операционная система, хранящаяся в ПЗУ микропроцессорной карты, принципиально ничем не отличается от операционной системы ПК и предоставляет большой набор сервисных операций и средств безопасности. Операционная система поддерживает файловую систему, базирующуюся в ПЗУ (емкость которого обычно находится в диапазоне 1 - 8 Кбайт, но может достигать и 64 Кбайт) и обеспечивающую регламентацию доступа к данным. При этом часть данных может быть доступна только внутренним программам карточки, что вместе со встроенными криптографическими средствами делает микропроцессорную карту высокозащищенным инструментом, который может быть использован в финансовых приложениях, предъявляющих повышенные требования к защите информации.

Именно поэтому микропроцессорные карты (и смарт-карты вообще) рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом пластиковых карт также и с точки зрения функциональных возможностей. Вычислительные возможности смарт-карт позволяют использовать, например, одну и ту же карту и в операциях с on-line авторизацией и как многовалютный электронный кошелек. Их широкое использование в системах VISA и Europay/MasterCard начнется уже в ближайшие год-два, а в течение десятилетия смарт-карты должны полностью вытеснить карты с магнитной полосой [11].

POS-терминалы, или торговые терминалы, предназначены для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт. Использование POS-терминалов позволяет автоматизировать операции по обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и комплектация POS- терминалов варьируются в широких пределах, однако типичный современный терминал снабжен устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения ПИН- клавиатуры (клавиатуры для набора ПИН-кода), принтера, соединения с ПК или с электронным кассовым аппаратом.

Кроме того, обычно POS-терминал бывает оснащен модемом с возможностью автодозвона. POS-терминал обладает "интеллектуальными" возможностями - его можно программировать. В качестве языков программирования используются ассемблер, а также диалекты C и Basic'а. Все это позволяет проводить не только on-line авторизацию карт с магнитной полосой и смарт-карт, но и использовать при работе со смарт-картами режим off-line с накоплением протоколов транзакций. Последние во время сеансов связи передаются в процессинговый центр. Во время сеанса связи POS- терминал может также принимать и запоминать информацию, передаваемую ЭВМ процессингового центра. В основном это бывают стоп-листы, но подобным же образом может осуществляться и перепрограммирование POS- терминалов.

Стоимость POS-терминалов в зависимости от комплектации, возможностей, фирмы-производителя может меняться от нескольких сотен до нескольких тысяч долларов, однако обычно не превышает полутора - двух тысяч. Размеры и вес POS-терминала сопоставимы с аналогичными параметрами телефонного аппарата, а зачастую бывают и меньше.

Банкоматы - банковские автоматы для выдачи и инкассирования наличных денег при операциях с пластиковыми карточками. Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем состоянии счета (в том числе и выписку на бумаге), а также, в принципе, проводить операции по перечислению средств с одного счета на другой. Очевидно, банкомат снабжен устройством для чтения карты, а для интерактивного взаимодействия с держателем карточки - также дисплеем и клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление банкоматом и контроль его состояния. Последнее весьма важно, поскольку банкомат является хранилищем наличных денег. На сегодняшний день большинство моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой, однако появились и устройства, способные работать со смарт-картами и в off-line режиме. Для обеспечения коммуникационных функций банкоматы оснащаются платами X.25, а, в некоторых случаях, модемами.

Импринтер - механическое устройство, применяемое при ручном режиме авторизации для снятия оттиска лицевой стороны карточки на бланк слипа - специальный чек оплаты по картам. Импринтер оборудуется специальным клише с наименованием и адресом пункта обслуживания. Импринтер не позволяет принимать к оплате платежные карточки VISA Electron.

Денежные купюры в банкомате размещаются в кассетах, которые, в свою очередь, находятся в специальном сейфе. Число кассет определяет количество номиналов купюр, выдаваемых банкоматом. Размеры кассет регулируются, что дает возможность заряжать банкомат практически любыми купюрами [12].

Банкоматы - стационарные устройства солидных габаритов и веса. Примерные размеры: высота - 1.5 - 1.8 м, ширина и глубина - около 1 м, вес - около тонны. Более того, с целью пресечения возможных хищений их монтируют капитально. Банкоматы могут размещаться как в помещениях, так и непосредственно на улице и работать круглосуточно.

Процессинговый центр - специализированный вычислительный центр, являющийся технологическим ядром платежной системы. Процессинговый центр функционирует в достаточно жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Действительно, использование дебетовой карточки приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы.

Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда. Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной (если не подавляющей) части транзакций, а требуемые сроки выполнения расчетов невелики - несколько часов.

Помимо вычислительных мощностей, процессинговый центр, если он осуществляет весь спектр сервисных функций, должен быть оснащен также оборудованием для персонализации пластиковых карточек (включая, возможно, и смарт-карты), а также иметь базу для технического сопровождения и ремонта POS-терминалов и банкоматов.

Таким образом, поддержание надежного, устойчивого функционирования платежной системы требует, во-первых, наличия существенных вычислительных мощностей в процессинговом центре (или центрах - в развитой системе) и, во-вторых, развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек.

Кроме того, неизбежна также маршрутизация запросов, что еще больше ужесточает требования к коммуникациям [13].

В заключение укажем еще один источник сообщений - электронные документы, которыми обмениваются банки-участники с расчетным банком, а, возможно, и друг с другом при регулярном проведении взаиморасчетов. Очевидно, что для эффективного решения изложенных проблем необходимо использование высокопроизводительных сетей передачи данных с коммутацией пакетов. Со структурной точки зрения сеть передачи данных при этом становится внутренним неотъемлемым элементом платежной системы.

1.3 Платежная система и идентификации пластиковых карт

Платежной системой будем называть совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и прочее, так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Таким образом, с организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.п. [14].

Для кредитной организаций (банка) можно выделить два основных направления работы на «карточном» рынке: эмиссионная деятельность и эквайринговая деятельность.

Эмиссионная деятельность заключается в выпуске по поручению клиентов (физических лиц) пластиковых карточек и ведений базы данных по их эмиссии. Для выпуска карточек международных или национальных платежных систем банку требуется, во-первых, стать членом данных платежных систем, что предполагает внесение определенного страхового депозита и ежегодных членских, а во-вторых, сертифицировать свой эмиссионный центр на соответствие стандартам данной платежной системы, т.е. оборудовать его определенным необходимым аппаратно-программным комплексом и иметь штат специалистов.

Эквайринг - это деятельность кредитной организаций, включающая осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карточек, и проведение операций по выдаче наличных денежных средств держателям банковских карточек, не являющийся банком-эмитентом пластиковых карточек, является банком эквайером. Отдельного упоминания заслуживает процессинговая деятельность, которая может вестись как самой кредитной организацией, так и перепоручаться банкам или специализированным процессинговым компаниям.

Процессинговый центр - специализированная сервисная организация, обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций - фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Банки, как правило, решают вопрос о создании собственного процессингового центра, руководствуясь соображениями, во-первых, информационной независимость и финансовой безопасности, во-вторых, получения дополнительного дохода посредством предоставления процессинговых услуг другим кредитным организациям, в-третьих, престижа. Однако создание собственного процессингового центра требует больших первоначальных инвестиций [15].

Центры авторизаций – подразделения Процессингового центра, производящую авторизацию вручную. Центры авторизаций работают круглосуточно и без выходных дней. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках - членах платежной системы и держателях карточек.

Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы [14].

Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры.

Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях [16].

Пластиковые карточки являются инструментом безналичных платежей. В платежную систему входят:

- покупатели (держатели карточки);

- продавцы (предприятия торговли или сферы услуг);

- банки-эмитенты (банки покупателей);

- банки - эквайеры (банки торговых точек);

- расчетные банки;

Процессинговая компания платежной системы. Рассмотрим рисунок 1 взаимодействия участников платежной системы с использованием пластиковых карточек и расчетов с их использованием. Анализируя данный рисунок, первое что надо сделать для осуществления платежей с использованием банковской карточки потенциальному покупателю необходимо открыть специальный счет в банке. Для этого покупатель заполняет специальное заявление, в котором, помимо стандартных сведений, требуется указать место работы и основные источники доходов. Кредитный отдел банка вместе со службой безопасности оценивают кредитоспособность/платежеспособность клиент, после чего принимают решение о выпуске карточки или об отказе в выпуске. После принятия банком положительного решения клиенту открывается кар точный счет, на который клиент депонирует необходимую/требуемую сумму. После этого банк эмитирует клиенту пластиковую карточку, списывая со счета клиента комиссионные платежи за изготовление карточки и ее годовое обслуживание.

Теперь потенциальный клиент может использовать свою карточку для совершения безналичных расчетов. Выбрав товар, покупатель предъявляет карточку к оплате. Важное, значение при этом имеет величина лимита торговой точки, т.е. предельная сумма покупки, при превышении которой торговая точка обязана получить авторизацию по телефону или авторизованному терминалу.

Если авторизация проведена и сумма платежа ниже лимита торговой точки, то платежное требование выполняется без акцептно. Торговая точка получает специальный код (код авторизации), который подтверждает, что операции по данной карточке на указанную сумму в данный момент времени может осуществляться. Далее торговая точка изготавливает слип, торговый чек (может оформляться как в рукописной, так и в электронной форме), фиксирующий реквизиты карточки (номер карточки, Ф.И.О. держателя и т. д.), код и координаты пункта обслуживания, сумму сделки, валюту, дату операции.

Подтверждением того, что покупатель согласен является платежным требованием и обязуется уплатить указанную сумму с помощью эмитента, является его подпись на слипе или введенный правильный ПИН-код. После чего слип подписывается продавцом. Слип изготавливает в трех экземплярах. Первый экземпляр получает владелец карточки, второй остается у продавца, третий отсылается банку-эквайеру. Он возмещает продавцу сумму товаров, проданных держателям точек, в соответствии с представленными слипами.

Рисунок 1. Взаимодействия участников платежной системы с использованием пластиковых карточек

Переведя данные клиента в электронную форму, банк создает из них файл, отправляет его в процессинговую компанию и получает через расчетный банк возмещение на соответствующую сумму.

Банк-эмитент на основании электронных файлов выставляет счет держателю карточки и кредитует его, либо получая оплату (кредитная карточка), автоматически списывая с расчетного счета требуемую сумму (дебетовая точка). Для каждого клиента формируется выписка по счету, включающая: операции, прошедшие за определенный срок (обычно за один месяц). Выписка является документом, на основании которого клиент оплачивает долг банку. В случае с дебетовыми карточками выписка лишь информирует клиента о движении средств на его счете. Выписка предоставляется также продавцу для информирования его о времени поступления денег на счет [17].

В последние годы в связи с широким развитием электронной коммерции большое распространение получили расчеты с использованием пластиковых карточек в сети Интернет.

В такую платежную систему входят:

а) покупатели (держатели карточек - пользователи Интернета;

б) продавцы (электронные магазины);

в) банки - эмитенты (банки покупателей);

г) банки - эквайеры;

д) расчетные банки;

е) процессинговая компания платежной системы;

ж) интернет-процессинговая компания.

Предположим, потенциальный покупатель имеет банковскую карточку. И обращается с помощью интернет-браузера в электронный магазин с целью совершения покупки. Выбрав необходимый товар, покупатель электронного магазина выбирает способ оплаты покупки. Если покупатель собирается расплачиваться пластиковой карточкой, он должен сообщить реквизиты своей карточки либо непосредственно магазину, либо интернет - процессинговой компании.

Как правило, передаваемые реквизиты включают: Ф.И.О. держателя карточки; номер карточки; срок ее действия. Работа интернет-процессинговой компанией напрямую предпочтительнее как для: электронного магазина, так и для самого покупателя, поскольку компания берет на себя ответственность по обеспечению безопасности передаваемой информации через Интернет. В функции интернет-процессинговой компании входит осуществление электронной авторизации, т. е. проверка не только подлинности карточки и аутентичности покупателя, но и легитимности электронного магазина.

Следует заметить, что функции по Интернет - процессингу могут выполнять как традиционные процессинговые компаний, так и банки - эквайеры при условии, что они обладают необходимым аппаратно - программным и телекоммуникационным оборудованием. Получив необходимые данные от электронного магазина или непосредственно от покупателя, интернет-процессинговая компания связывается с процессинговой компанией платежной системы, в рамках которой выпущена банковская карточка, и та осуществляет авторизацию данной карточки.

В случае успешного проведения авторизации процессинговая компания платежной системы сообщает интернет-процессинговой компании авторизационный код, который та передает в электронный магазин. На основании полученной информации электронный магазин продает товар. Далее процессинговая компания платежной системы на основании полученных в ходе авторизации данных обращается в банк - эмитент с требованием о списании средств со счета покупателя.

Банк-эмитент на основании электронных документов (файлов) списывает средства со счета держателя карточки (покупателя электронного магазина), и через расчетный банк платежной системы, где, фиксированы корреспондентские счета, как банка-эмитента, так и банка - эквайера, средства переводятся в банк - эквайер и зачисляются на счет электронного магазина. После этого банк - эквайер информирует электронный магазин о поступлении денег на его счет, а банк-эмитент, в свою очередь, информирует покупателя электронного магазина о списании денег с его счета [18].

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм, 3.9 мм, 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Из проведенного в предыдущих разделах рассмотрения следует, что одна из основных функций пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись

Алфавитно-цифровые данные - имя, номер счета и другое, могут быть эмбоссированы, т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, импринтера, осуществляющего «прокатывание» карточки (в точности так же, как получается второй экземпляр при использовании копировальной бумаги). Импрентер – механическое устройство, применяемое при ручном режиме авторизаций для снятия оттиска лицевой стороны карточки на бланк слипа. Импрентер оборудуется специальным клише с наименованием и адресом предприятия или пункта выдачи наличных.

Графические данные обеспечивают возможность визуальной идентификации карточки. Карточки, обслуживание которых основано на таком принципе, могут с успехом использоваться в малых локальных системах как клубные, магазинные карточки и т.п. Однако для использования в банковской платежной системе визуальной «обработки» оказывается явно недостаточно. Представляется целесообразным хранить данные на карточке в виде, обеспечивающем проведение процедуры автоматической авторизации. Эта задача может быть решена с использованием различных физических механизмов [19].

В карточках со штрих кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта непрозрачным составом, и считывание кода происходит в инфракрасных лучах. Карточки со штрих кодом весьма дешевы и, по сравнению с другими типами карточек, относительно просты в изготовлении. Последняя особенность обуславливает их слабую защищенность от подделки и делает, поэтому малопригодными для использования в платежных системах.

Карточки с магнитной полосой являются на сегодняшний день, наиболее распространенными в обращении находится свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на обратной стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карточки). Однако из-за невысокой надежности многократно повторяемого процесса записи/считывания, запись на магнитную полосу, как правило, не практикуется, и такие карты используются только в режиме считывания информации.

Отметим, что для повышения защищенности карточек системы VISA и MasterCard/Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования.

На лицевой стороне карточки с магнитной полосой обычно указывается:

- Логотип банка-эмитента;

- Логотип платежной системы;

- Номер карточки (первые 6 цифр - код банка, следующие 9 - банковский номер карточки, последняя цифра - контрольная, последние четыре цифры нанесены на голограмму);

- Срок действия карточки;

- Имя держателя карточки;

- Чип (микросхема).

На оборотной стороне:

- Магнитная полоса;

- Место для подписи [20].

Как видно, защищенность карт с магнитной полосой существенно выше, чем у карт со штрих-кодом. Однако и такой тип карт относительно уязвим для мошенничества. Тем не менее, развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров «карточного» бизнеса компаний MasterCard/Europay является причиной интенсивного использования карточек с магнитной полосой и сегодня.

2 Анализ деятельности банка как участника систем безналичных расчетов с использованием пластиковых карт на примере КФ АО «Банк ЦентрКредит»

2.1 Анализ динамики и структуры использования пластиковых карт в Казахстане

Сегодня невозможно представить себе жизнь без пластиковой карточки. Банковские карточки уже около 60 лет служат внутренним платежным инструментом, превратившись в чрезвычайно рентабельный и один из наиболее развитых услуг, предлагаемый банковской сферой, вытеснив чековые банковские счета [21].

Банковские карточки играют ключевую роль в рыночной стратегии практически любого банка, являясь «третьим китом» банковских продуктов – депозитов, кредитов.

Если сравнивать Казахстан с некоторыми странами СНГ, по развитию рынка пластиковых карточек мы находимся не в авангарде, но и не арьергарде. Например, по темпам развития рынка платежных карточек Россия заметно опережает Казахстан. Но наша страна, в свою очередь, лидирует по сравнению с Арменией. Так, количество на душу населения в России, Казахстане и Армении составило соответственно соотношение: 56% 13% 2 единиц. Соотношение объемов операций по платежным карточкам к ВВП у России и Казахстана одинаково в пределах 10,7%. Прим этом в России в 2007 году на долю операций по расчетам за товары и услуги, в общем, услуги в общем объеме операций по платежным карточкам приходилось 14,6%, тогда как в Казахстане 6,7% [22].

Анализируя таблицу из приложения – показатели технического обеспечения регионов, обслуживаемая сеть платежных карточек, по данным на 1 марта 2010 года в Казахстане представлена следующим образом: 7484 предприятия сферы торговли и услуг, 23154 РОS-терминалов, 799 импринтеров, 7110 банкоматов. Таким образом, несмотря на динамичное развитие, рынок пластиковых карточек – как по части терминальной сети обслуживания, так и количества собственно карточек, в Казахстане еще далек от насыщения. (Приложение А 1)

Отчетливые тенденции развития пластиковых карточек является их интеллектуализация на базе современных достижений микропроцессорной техники и электронных коммуникаций [23].

Наиболее перспективным направлением развития пластиковых карточек в крупных городах Казахстан является создание локальных систем мелких платежей. Одновременно следует ожидать широкого освоения технологии интеллектуальных карточек и стандартов их применения. Наглядно платежные системы можно увидеть на рисунке 2.

По состоянию на 1 апреля 2010 года выпуск платежных карточек фактически осуществляет 21 банк и АО «Казпочта». Банками второго уровня

Рисунок 2. Платежные системы, действующие на рынке пластиковых карточек Казахстана

выпускаются платежные карточки локальных систем: Altyn Card – АО «Народный Банк Казахстана»; SmartAlemCard – АО «БТА Банк»; локальная карточка Ситибанка Казахстан - АО «Ситибанк Казахстан» и TemirCard – ДО АО «БТА Банк» АО «Темiрбанк». Кроме того, банками Казахстана выпускаются и распространяются платежные карточки международных систем: VISA International, Europay International, American Express International, Cirrus/ Maestro.

По состоянию на 1 апреля 2010 года банками выпущено 7.8 млн. платежных карточек, а количество держателей данных карточек составило – 7.4 млн. чел. (по сравнению с аналогичным периодом 2009 года - рост на 12.4% и 12.8% соответственно). Наиболее распространенными платежными карточками являются карточки международных систем, их доля составляет 97.9%, доля карточек локальных систем – 2.1%. На 1 апреля 2009 года данное соотношение составляло 97.6% и 2.4% соответственно.[26]

На данный момент для осуществления различных операций по платежным карточкам. В Казахстане существует единая платежная система, которая имеет общие принципы и правила функционирования, соответствующие международным стандартам. Возьмем, к примеру, платежные системы VISA и MasterCard. Их продукты распространены по всему миру и все участники этих платежных систем (эквайеры, процессинговые центры, банки, пользователи и т. д.) действуют на основе отлаженной методики расчетов, как на локальном, так и на международном уровнях [24].

На сегодняшний день в Казахстане существует три процессинговых центра, представленных АО «Народный Банк Казахстана», АО «Банк ТуранАлем» и АО «ТЕХАКАВАМК», занимающие ведущие позиции в области пластиковых карточек. Услугами данных процессинговых центров пользуются и другие банки Казахстана, также активно развивающиеся в сфере карточного бизнеса [25].

В целях расширения области применения карточек с 1 июля 2005 года вступило в силу Постановление Правительства Республики Казахстан, в котором был четко определен перечень предприятий торговли и сервиса, обязанных принимать платежи с использованием платежных карточек. Среди них предприятия оптовой и розничной торговли, ремонта и техобслуживания автомобилей, организации, занимающиеся продажей билетов на различные виды транспорта, гостиницы, турагенства и бары, казино, страховые фирмы и ряд других организаций.

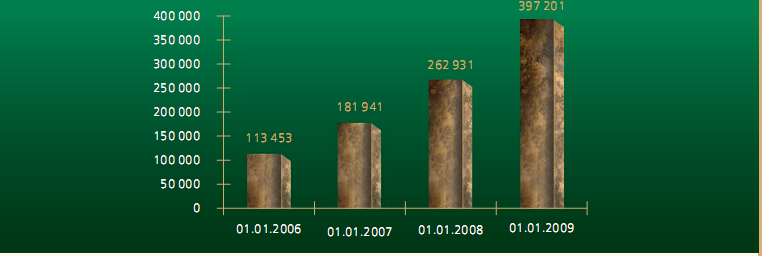

По данным из приложения Б 1 рассмотрим изменения, произошедшие на рынке платежных карт за 2008-20 10 годы. Так за рассматриваемый период количество карточек в обращении увеличилось на 30,6% и на 1 марта 2010 года составило 7 837,1 тыс. ед., соответственно произошло увеличение держателей карточек приблизительно на 30,4% и составило 7 386,7 тыс. человек. Наиболее распространенными платежными карточками по-прежнему являются карточки международных систем, их доля составляет 96%, доля карточек локальных систем – 4%. (Приложение Б 1).

Как видно из приложения Б2, по состоянию на 1 марта 2010 года по Казахстану количество торговых предприятий, использующих в своей деятельности платежные карточки, достигло 10161, из них по Костанайской области – 324, что в процентном соотношении составляет - 3,2%.

Однако развитие платежных карточек в целом по стране происходит неравномерно, данные по областям представлены в приложение В 1. Анализируя таблицу из приложения видно что, наибольшее количество платежных карточек было выпущено в г.Алматы, 1 796,2 тыс. ед., второе место занимает Карагандинская область - 809,6 тыс.ед., на третьем месте Восточно-Казахстанская область – 623 тыс.ед., менее всего карточек было выпущено в Северо-Казахстанской области – 196,4 тыс. ед., что составляет 10,9% от объема выпускаемых карточек в г. Алматы.

Продолжая анализировать данные из приложения В3, мы видим, что на выпуск и использование карточек влияет множество факторов, в том числе и техническое обеспечение региона. Наибольшее количество POS – терминалов (7073), банкоматов (1403) и оборудованных торговых предприятий (3 095) находится в г. Алматы. Поэтому здесь находится основное количество пользователей (706,8тыс. чел.) карточек. Второе место занимает Карагандинская область (394,6 тыс.ед.), на третьем месте - Восточно-Казахстанская (321,1 тыс.ед.), они находятся приблизительно в одинаковых условиях по техническому оснащению. В таблице 2 представлены объемы наличных и безналичных платежей за 2008 – 2010 годы. (см. Приложение В 1).

Следует отметить опережающий рост объемов безналичных платежей, которые представлены в приложении Г 1, они составляют 87% за период с 2008 по 2010 года, по сравнению ростом объемов операций по снятию наличных денег с карточки на 46,4% за тот же период. Рассматривая период с 2008 по 2010 годы, следует, что объем безналичных платежей, увеличился. Как и прежде наблюдаются увеличения объема пластиковых карт международных систем, так за 2008-2010 год их использование произошло изменение на 92,7% Visa International и на 61,9% Europay International, данные изменения произошли в системе безналичных платежей. Что же касается пластиковых карт в операциях по выдаче наличных, то здесь вырисовывается следующая картина 53,5% составляет Visa International и 23,4% - Europay International. На территории республики на 2010 год более распространены карточки Visa International, но при этом карточки Europay International также увеличиваются в объеме.

Из вышеприведенных цифр можно сделать вывод о достаточно динамично росте рынка платежных карт. Данный рынок развивается быстрыми темпами, о чем свидетельствуют данные Национального банка.

Пластиковые карты, это удобно, но при пользовании иногда возникают проблемы. Вот некоторые из них:

- отсутствие денег в банкомате - ищем другой банкомат и теряем свое время;

- забыли ПИН-код и начинаете набор методом "угадаю". Первый неверный набор - банкомат пластиковую карту вернул, второй неверный набор и пластиковая карта осталась в банкомате. Вам придется идти в банк выручать свою пластиковую карту. Иногда таким методом пользуются воры, подглядев часть набираемого вами кода;

- банкоматы многих банков выдают за раз ограниченную сумму, и если вам нужно снять 100 000 тенге, придется делать это в три, а то и четыре захода. К тому же банкоматы выдают только купюры так что 300 тенге тоже не снимешь, либо 200 либо 400.

- банкомат неисправен. Вы сделали заявку, допустим на 10000 тенге, банкомат выдал вам 1000, а со счета снятие провел в сумме 10 000 тенге. (по чеку). Сложный случай - не отходя от банкомата, звоните в банк. Но будьте готовы, что пока вопрос решиться придется потратить время и нервы;

- при покупке в магазине, продавец может, ссылаясь на сбой в программе (или не говоря ни слова) произвести снятие средств через терминал дважды. Доказать сложно, поэтому будьте внимательны при проведении операции