Финансовый контроль за хозяйственной деятельностью предприятия ТОО «Alina Trade»

Содержание

|

Ведение…………………………………………………………………………..

|

3

|

|

1 Финансовый контроль как метод управления финансами………………….

|

5

|

|

1.1 Сущность и значение финансового контроля……………………………..

|

5

|

|

1.2 Виды и формы финансового контроля…………………………………….

|

10

|

|

1.3 Методы осуществления финансового контроля………………………….

|

13

|

|

2 Финансовый контроль за хозяйственной деятельностью предприятия ТОО «Alina Trade»………………………………………………………………

|

22

|

|

2.1 Общая характеристика ТОО «Alina Trade»………………………………..

|

22

|

|

2.2 Анализ хозяйственной деятельности ТОО «Alina Trade»………………...

|

24

|

|

2.3 Организация системы внутреннего контроля хозяйственной деятельности ТОО «Alina Trade»………………………………………………

|

33

|

|

2.4 Организация контроля за денежными средствами на предприятии ТОО «Alina Trade»…………………………………………………………………….

|

40

|

|

3 Направления улучшения системы финансового контроля ТОО «Alina Trade»…………………………………………………………………………….

|

47

|

|

3.1 Рекомендации по улучшению методики финансового контроля на предприятии……………………………………………………………………..

|

47

|

|

3.2 Повышение эффективности системы финансового контроля в ТОО «Alina Trade»…………………………………………………………………….

|

56

|

|

Заключение………………………………………………………………………

|

65

|

|

Список использованных источников…………………………………………..

|

67

|

Введение

Финансовый контроль наряду с планированием, регулированием, учетом и анализом является одной из функций управления любого предприятия. Одним из звеньев системы контроля выступает финансовый контроль. Его назначением является обеспечение соблюдения законодательства в процессе формирования и использования финансовых ресурсов, оценка экономической эффективности финансово-хозяйственных операций во всех звеньях экономики.

Использование товарно-денежных отношений предполагает осуществление контроля за правильным определением затрат живого и овеществленного труда и за мерой потребления. Без правильной организации учета и контроля за производством распределением продукции, за сохранностью собственности, нельзя обеспечить эффективное ведение хозяйства, повышения производительности труда, сложную работу всех отраслей народного хозяйства. В современной системе финансового контроля нашили воплощение принципы: единство содержания и постановка задачи, регулярность осуществления контроля как внутреннего, так и внешнего с целью предупреждения и своевременного устранения недостатков.

Применение таких категорий, как цена, прибыль, финансы, кредит, приводит к необходимости применения особой формы финансового контроля, основанного на использовании стоимостных категорий. В современных условиях этот контроль приобретает все большее соответствие.

При помощи финансового контроля выверяется соответствие натуральных и стоимостных показателей, соответствие производственной деятельности законодательству, правильности взаиморасчетов с бюджетом.

Контроль внутри предприятия способствует эффективности производственно-хозяйственной деятельности, сохранности имущества предприятия. Контроль за наличием и эффективным использованием как основных, так и оборотных средств непосредственно влияет на рентабельность и экономическое стимулирование производства. Эффективность использования основных фондов неразрывно связаны с усилением финансового контроля за проектной эффективностью централизованных и нецентрализованных капитальных вложений, окупаемостью капитальных вложений. Эффективность вводимых в действие основных фондов не должна быть ниже фактически достигнутой на предприятии, а окупаемость капитальных вложений обеспечивать их возврат в установленные расчетами сроки.

Не менее важное значение для повышения эффективности производства имеет усиление финансового контроля за снижением себестоимости. Основными элементами себестоимости выпускаемой продукции на большинстве предприятий являются затраты живого и овеществленного труда (сырье, материалы, заработная плата).

Система учета и контроля за расходованием сырья и материалов обусловлена существующим порядком нормирования и своевременного обеспечения производственного процесса. Основными документами, позволяющими осуществлять контроль за расходованием сырья и материалов, являются требования, лимитные карты и заборные книжки. Отпуск материалов производится по этим документам в строгом соответствии с производственной программой и нормами расходов на единицу продукции. Значительное место в общей системе контроля за расходованием сырья и материалов занимает инвентаризация.

Вопросами системы контроля занимались такие ученые, как В.В. Бурцев, Э.А. Вознесенский, Е.А. Кочерин, О.А. Ногина, Г.Л. Рабинович, В.М. Родионова, В.И. Шлейников, Н.И. Силаев, С.А. Артемьев, В.А. Пивень, В.А. Воронов, М.С. Шидловская и другие. Составляющими любой системы являются элементы, свойства этих элементов, связи, которые соединяют элементы со свойствами системы, а также структура системы, которая отражает наиболее существенные и устойчивые связи между элементами системы и их группами.

Вопросы эффективности и действенности финансового контроля приобретают важное значение в условиях низкой собираемости налогов, неправильного использования бюджетных средств.

Все это поставило перед финансовым контролем новые задачи, определило направление дальнейшего развития и совершенствования, способствовало возникновению новых организационных форм и методических приемов.

Цель дипломной работы: рассмотреть финансовый контроль за хозяйственной деятельностью предприятия.

Задачи:

- теоретически обосновать сущность и значение финансового контроля;

- изучить виды и формы финансового контроля;

- рассмотреть методы осуществления финансового контроля;

- дать анализ финансово-хозяйственной деятельности ТОО «Alina Trade»;

- проанализировать организацию системы внутреннего контроля хозяйственной деятельности ТОО «Alina Trade»;

- рассмотреть организацию контроля за финансовыми потоками на предприятии ТОО «Alina Trade»;

- наметить пути совершенствования системы финансового контроля на предприятии.

Предмет исследования: финансовый контроль за хозяйственной деятельностью предприятия.

Объект исследования: процесс организации финансового контроля на предприятии ТОО «Alina Trade».

1 Финансовый контроль как метод управления финансами

1.1 Сущность и значение финансового контроля

На современном этапе развития рыночных отношений происходят радикальные преобразования важнейших рычагов финансово-экономического управления. В том числе происходит функциональная активизация и реформирование финансового контроля, сформированы и совершенствуются налоговый, таможенный, бюджетный, банковский контроль. В современном обществе контроль все в большей степени реализуется как средство регулирования при решении конкретных экономических задач. Однако следует отметить, что эффективность финансового контроля в стране остается достаточно низкой. Одной из причин сложившегося положения является отсутствие единых правовых и методологических основ осуществления контрольных мероприятий.

Прежде чем перейти к рассмотрению теоретических проблем финансового контроля, следует решить, что должна представлять собой система финансового контроля.

Е.А. Кочерин считает, что под системой контроля следует понимать сумму элементов трех разделов теории контроля, а именно структуры контроля, которая изучает два полюса контрольной ситуации – субъект и объект, механизма воздействия субъекта контроля на объект и процесса их взаимодействия.

Наиболее обоснованными подходами к решению проблемы определения элементов системы финансового контроля являются работы В.М. Родионовой, В.И. Шлейникова и В.В. Бурцева. Они утверждают, что любая система контроля состоит из следующих элементов: предмета (что контролируют), объекта (кого контролируют), субъекта (кто контролирует), сферы деятельности, принципов, процессов, методов (методик), техники и технологии, механизма, сбора и обработки исходных данных (информации) для проведения контроля, результата, субъекта, принимающего решение по результатам контроля и принятия решения по результатам контроля.

Наиболее обоснованным и полным, является точка зрения В.В. Бурцева, который сгруппировал элементы системы финансового контроля следующим образом:

- теоретическая база (определения понятий, цели, задачи, принципы, требования, виды финансового контроля и т.д.);

- нормативная база, методическое обеспечение;

- организационные структуры (включая их звенья - центры ответственности, статус и порядок взаимосвязей последних);

- научно-исследовательская и учебная базы, кадровое обеспечение;

- материально-техническое и финансовое обеспечение (в том числе финансовые ресурсы, соответствующие условиям работы техника, помещения и т.д.);

- информационно-коммуникативная инфраструктура (информационное обеспечение, система коммуникаций) [1, с. 120].

Основополагающей группой элементов системы финансового контроля является её теоретическая база. Ведь без надлежащей теоретической базы по финансовому контролю, не будут функционировать остальные элементы этой системы, не будет единой и целостной системы финансового контроля. На фоне того, что уже сегодня функционируют различные органы финансового контроля, принимаются законы, развиваются учебные программы и курсы по контролю, до сих пор у нас нет единой теории финансового контроля, отсутствие которой не позволяет правильно оценить сложившиеся ситуации в системе финансовых отношений.

Основным элементом теоретической базы системы финансового контроля является определение понятия финансового контроля.

Прежде чем приступить к определению понятия «финансовый контроль», рассмотрим понятие «контроль», которое до сих пор является темой дискуссий для многих ученых. Большой вклад в толкование понятия «контроль» внесли следующие авторы: И.А. Белобжецкий, Н.Т. Белуха, В.В. Бурцев, Э.А. Вознесенский, И.Н. Герчикова, А.Н. Козырин, Е.А. Кочерин, В.М. Родионова, Р.Г. Сомоев, А.Д. Шеремет, В.И. ШлейнИков, В.З. Шевлоков.

Сложная природа этого института имеет многообразные проявления и дает возможность анализировать его с самых различных позиций.

Контроль в различных научных исследованиях рассматривается в следующих аспектах:

- как деятельность или функция различных контролирующих органов;

- как функция системы управления;

- как система наблюдения, сопоставления, проверки и анализа функционирования управляемого объекта с целью выявления отклонений от принятых стандартов;

- как совокупность мероприятий, проводимых контролирующими органами по проверке хозяйственных операций;

- как инструмент снижения различных рисков;

- как процесс, обеспечивающий достижение организацией поставленных целей;

- как неотъемлемая часть системы регулирования;

- как форма обратной связи, посредством которой управляющая система получает необходимую информацию о действительном состоянии управляемого объекта и исполнении управленческих решений.

Все эти подходы являются правильными, так как система контроля отличается своей сложностью и многогранностью задач, стоящих перед ней. Но из всего множества аспектов, в которых рассматривается контроль, необходимо выбрать тот, который отражает его сущность и содержание. Сущность контроля состоит в том, что с его помощью управляющий системой человек может получать информацию о действительном состоянии системы. Таким образом, контроль - это неотъемлемая часть системы регулирования, с помощью которой субъект, управляющий системой, получает полную и достоверную информацию о действительном состоянии объекта управления [2, с. 62].

Вопросами трактовки понятия «финансовый контроль» занимались Т.А. Башкатова, Е.Ю. Грачева, А.Н. Козырин, Т.В. Конюхова, Н.С. Малеин, Л.Н. Овсянников, В.М. Родионова, В.И. Шлейников, Р.Г. Сомоев, В.А. Воронов, Н.И. Химичева, С.О. Шохин, В.З. Шевлоков.

Толкование понятия «финансовый контроль» в различных научных работах рассматривается в следующих аспектах:

- как деятельность или функция различных контролирующих органов;

- как система наблюдения за финансово-хозяйственной деятельностью объекта управления;

- как совокупность мероприятий, проводимых контролирующими органами по проверке хозяйственных операций;

- как один из видов государственного контроля;

- как функция системы управления финансовыми отношениями.

Основополагающим подходом, раскрывающим содержание и сущность финансового контроля наравне с тем, что он является системой наблюдения за финансово-хозяйственной деятельностью предприятия, учреждения, организации, государства, является ещё и то, что это важнейшая функция управления финансовой системой, имеющая специальную целевую направленность, определенное содержание и специфические способы осуществления. Таким образом, финансовый контроль - это функция управления финансовой системой, с помощью которой субъект, управляющий одним из звеньев этой системы, получает полную и достоверную информацию о правильности и эффективности ее функционирования.

Содержание финансового контроля заключается в том, что он является системой наблюдения за финансово-хозяйственной деятельностью объекта управления, системой проверки соблюдения финансового законодательства субъектами финансовых отношений, системой защиты финансовых интересов всех субъектов хозяйствования и управления.

Целью финансового контроля является реализация и содействие успешной финансовой политики государства и хозяйствующих субъектов, обеспечение эффективности процесса формирования, распределения и использования финансовых ресурсов во всех сферах и звеньях экономики страны.

Достижение поставленной цели требует реализации определенных задач. Основными задачами финансового контроля являются:

- обеспечение соблюдения действующего финансового (бюджетного, налогового, страхового) законодательства;

- содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных фондов государства и хозяйствующих субъектов;

- правильность составления и исполнения бюджета государства и хозяйствующих субъектов;

- правильность ведения бухгалтерского учета во всех объектах контроля;

- выявление резервов роста финансовых ресурсов, доходной базы бюджетов государства и хозяйствующих субъектов;

- правомерность и эффективность использования внебюджетных фондов и правильность осуществления валютных операций;

- проведение органами финансового контроля профилактической, информационно-разъяснительной работы с целью повышения уровня финансовой дисциплины и др. [3, с. 58].

Основным условием достижения целей и задач финансового контроля, построения его целостной и эффективной системы является соблюдение понятных для общества принципов, т.е. исходных положений, охватывающих теорию контроля в целом. Вопросами определения принципов контроля занимались такие ученые, как Т.А. Башкатова, В.В. Бурцев, Е.Ю. Грачева, О.А. Ногина, В.М. Родионова, В.И. Шлейников.

В целом, расхождения научного мнения в определении принципов финансового контроля нет. Все авторы выделяют практически одни и те же принципы, основными из которых являются:

- независимость - органы финансового контроля должны обладать организационной, функциональной, материальной и иного характера независимостью от государства и хозяйствующих субъектов, деятельность которых они проверяют;

- законность - органы финансового контроля должны строго следовать нормам и правилам, установленным законодательством;

- ответственность - органы финансового контроля должны нести экономическую, дисциплинарную и административную ответственность за ненадлежащее выполнение возложенных на него контрольных функций и задач;

- гласность - означает открытость деятельности органов финансового контроля, наличие доступа каждого гражданина к информации о результатах контрольной деятельности с помощью средств массовой информации;

- объективность - деятельность органов финансового контроля, их подходы к планированию и проведению проверок, заключение о проверках должны исключать какую бы то ни было предвзятость и предрасположенность;

- системность - предполагает наличие именно системы органов финансового контроля.

Система финансового контроля немыслима без таких его взаимосвязанных элементов, как субъект и объект, предмет контроля. Основная полемика развернулась вокруг понятий объекта и предмета контроля. Субъектом финансового контроля общепринято называть органы, осуществляющие этот контроль: специальные государственные контрольные органы (ведомства, департаменты, комиссии, комитеты, палаты и другие), подразделения и службы предприятия (бухгалтерия, службы контроля, внутреннего аудита, планово-экономический отдел и другие), аудиторские организации и индивидуальные аудиторы, кредитные организации, общественные организации, а также руководители и сотрудники хозяйствующего субъекта или ведомства.

По вопросу определения объекта контроля и контрольной деятельности в научной литературе существуют самые различные мнения. Так, например, согласно концепции одних авторов, объектом контроля являются поведение или действия людей (Э.А. Вознесенский, И.А. Белобжецкий), согласно же другой позиции в качестве объекта контроля необходимо рассматривать деятельность организаций, предприятий, органов управления, должностных лиц (Ю.А. Данилевский, Т.М. Мезенцева, В.М. Родионова, В.И. Шлейников), третьи считают, что объектом контрольной функции финансов являются «…финансовые показатели деятельности предприятий, организаций, учреждений» (А.М. Ковалева), четвертые считают объектом контроля имущество, источники его образования и хозяйственные процессы, вызывающие изменение имущества и источников его образования (В.В. Бурцев, М.С. Шидловская, А.С. Половинкин), другие утверждают, что «непосредственным объектом финансового контроля являются процессы формирования денежных фондов и их использования, выражающие распределительные стоимости общественного продукта или его распределение в натурально-вещественной форме и по стоимости» (Е.Ю. Грачева), а также денежные отношения (Р.Г. Сомоев в учебнике под ред. М.В. Романовского, О.В. Врублевской).

Исходя из традиционного понимания, под объектом надлежит рассматривать, прежде всего, то, на что можно оказать непосредственное воздействие, иначе понятие объекта утрачивает какой-либо смысл. Объектом финансового контроля является хозяйственная деятельность органов управления и должностных лиц государства и хозяйствующих субъектов, функционирование которых непосредственно обусловило контрольные процессы [4, с. 80].

Наряду с определением объекта финансового контроля весьма целесообразным является выделение в его системе такого элемента, как предмет финансового контроля. В экономической литературе существуют различные подходы к определению предмета финансового контроля. Ю.А. Данилевский и Т.М. Мезенцева определяют предмет финансового контроля как «экономические взаимоотношения подконтрольных объектов». Р.Г. Сомоев утверждает, что «непосредственным предметом контроля выступают: бюджетные показатели на всех этапах бюджетного процесса (составление, рассмотрение, утверждение и исполнение бюджета, составление и утверждение отчета о его исполнении); финансовые показатели деятельности субъектов хозяйствования (прибыль, доходы, амортизация, себестоимость, рентабельность, основные и оборотные фонды и др.); налоговые платежи в бюджет и внебюджетные фонды; показатели, характеризующие денежно-кредитные отношения; страховой рынок, другие операции и действия, имеющие стоимостную форму». В.В. Бурцев подходит к анализу предмета финансового контроля с неопределенных позиций, характеризуя предмет как некое «…состояние и (или) действие какого-либо звена системы его объектов». Он, например, указывает на такие предметы государственного финансового контроля, как правильность начисления и своевременность уплаты налогов и сборов; своевременность получения, движения и расходования финансовых ресурсов; правильность ведения бухгалтерского учета и т.д. О.А. Ногина считает, что в качестве «…предметов налогового контроля выступают документальные, вещественные и цифровые носители информации о совершенных налогоплательщиком операциях, его действии (бездействии)».

1.2 Виды и формы финансового контроля

Вопросами определения форм и видов финансового контроля занимались многие авторы, и единого мнения по данной проблеме нет до сих пор. Эту проблему остро обсуждали многие ученые. Даже принятие Бюджетного и Налогового кодексов, которые нормативно закрепили формы финансового и налогового контроля, окончательно не решило проблему определения форм и методов соответствующих видов контроля. Проблема заключается в том, что различные ученые и нормативные документы определяют эти понятия по-разному.

Различные терминологические расхождения характерны для многих авторов, рассматривающих формы, виды, типы, отрасли, приемы или методы контроля. Как писал И.А. Белобжецкий: «эти понятия подчас употребляются как взаимозаменяемые: одни специалисты трактуют формы контроля как слагаемые его метода, а по мнению других, наоборот, методы контроля положены в основу классификации его форм». Поэтому необходимо провести четкие границы между понятиями «форма», «метод» и «вид контроля», потому что, как справедливо отмечал этот же автор: «… с гносеологической точки зрения, разноречия в терминологии сдерживают дальнейшее развитие теории контроля, вызывая неопределенность основополагающих понятий» [5, с. 103].

Затрагивая проблему формы финансового контроля, необходимо обратиться к определению понятия «форма». Большой энциклопедический словарь, основываясь на философских категориях, определяет форму как внешнее выражение какого-либо содержания, а содержание – это определяющая сторона целого, совокупность его частей. Содержание и форма представляются как две взаимосвязанные философские категории.

И.А. Белобжецкий, также утверждает, что при «… трактовке форм финансово-хозяйственного контроля нужно исходить из соотношения содержания и формы как всеобщих категорий, отражающих взаимосвязь двух сторон любой реальности. Содержание представляет определяющую сторону предмета, а форма – его способ выражения и внутреннюю организацию, которые модифицируются с изменением содержания. Следовательно, под формами финансово-хозяйственного контроля следует понимать способы конкретного выражения и организации контрольных действий, направленных на выполнение функций контроля». Следовательно, по мнению И.А. Белобжецкого, содержанием финансового контроля является контрольное действие, а формой – способы выражения и организация контрольных действий. И такими способами выражения и организации контрольных действий он называет предварительный, текущий и последующий контроль, отмечая, что «в основу данной классификации положены отдельные стороны конкретного выражения и организации контрольных действий в зависимости от времени их совершения»

Н.Т. Белуха к формам финансово-хозяйственного контроля относит тематические проверки, ревизии и аудит. Определение аудита как формы контроля также ошибочно, т.к. аудит, согласно Республиканскому закону РК «Об аудиторской деятельности», есть предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Таким образом, можно сказать, что аудит - это один из методов организации проверки, а проверка и есть форма, в виде которой организуется контроль.

Б.И. Валуев, Л.П. Горлова и Е.Л. Зернов называют наблюдение и проверку формами проведения контрольных мероприятий. Под наблюдением понимается ведение систематического контроля выполнения установленных правил и норм. Данное определение не раскрывает сущности понятия «наблюдение». Это определение можно отнести практически к любой форме, виду или методу контроля. Авторы этой работы представляют собой проверку как изучение четко очерченных сторон деятельности и локальных операций, которая включает в себя ряд специфических форм проверки: экспертизу (соблюдение технологии изготовления продукции и обоснованность списания материалов), проверку сохранности всех или отдельных наименований материалов, топлива, запасных частей и соответствия их установленным нормативам.

Экспертиза и проверка сохранности товарно-материальных ценностей являются не формами проверки, а методами контроля. Проверка же, и мы с этой точкой зрения соглашаемся, является формой контроля. Но наблюдение – это не форма контроля, а его метод, с помощью которого достигается цель контрольного мероприятия.

Большой вклад в определение формы контроля внес В.В. Бурцев, который определял её как «… способ организации и выражения определенным образом упорядоченной совокупности контрольных процедур». Заметим, что в данном определении нет больших и существенных расхождений с определением И.А. Белобжецкого.

В зависимости от субъектов, осуществляющих финансовый контроль, различают: контроль представительных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов, ведомственный, внутрихозяйственный, аудиторский.

По видам финансовый контроль подразделяется на государственный, внутрихозяйственный, общественный и независимый (аудиторский) финансовый контроль.

Государственный финансовый контроль реализуется через общегосударственный и ведомственный. Общегосударственный финансовый контроль осуществляют органы государственной власти и управления. Он направлен на объекты, подлежащие контролю независимо от их ведомственной подчиненности. Ведомственный финансовый контроль производят контрольно-ревизионные отделы министерств, концернов, управления исполкомов местных органов власти и др. Его объектом являются производственная и финансовая деятельность подведомственных предприятий, учреждений [6, с. 138].

Внутрихозяйственный финансовый контроль осуществляется экономическими службами предприятий, организаций и учреждений (бухгалтерии, финансовые отделы и т.д.). Объектом здесь выступает производственная и финансовая деятельность самого предприятия, а также его структурные подразделений (цехов, участков, отделов, филиалов).

Общественный финансовый контроль выполняют группы, отдельные физические лица (специалисты) на основе добровольности и безвозмездности. Объект контроля зависит от конкретной задачи, поставленной перед проверяющими.

Независимый финансовый контроль осуществляют специализированные аудиторские фирмы и службы.

По сферам финансовой деятельности финансовый контроль можно условно разделить на: бюджетный, налоговый, валютный, кредитный, страховой, инвестиционный, контроль за денежной массой.

По формам проведения финансовый контроль в зависимости от времени его осуществления подразделяется на:

- предварительный;

- текущий;

- последующий.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет доходов и расходов учреждений и организаций, проектов бюджетов, текстов договорных соглашений, учредительных документов и т.д. Таким образом, он способствует предотвращению неправильного, нерационального расходования материальных, трудовых и финансовых ресурсов, а также отрицательных финансовых результатов хозорганов в целом. Эта форма финансового контроля позволяет предупредить нарушение законов и нормативных актов.

Текущий финансовый контроль проводится в процессе исполнения финансовых планов, в ходе осуществления хозяйственно-финансовых операций, когда проверяется соблюдение норм и нормативов расходования товарно-материальных ценностей и денежных средств. Эта форма финансового контроля предполагает системный факторный анализ деятельности предприятий и организаций. Важное значение текущий финансовый контроль имеет в изыскании внутрихозяйственных резервов роста накоплений. Он производится повседневно финансовыми службами для исключения нарушений финансовой дисциплины [7, с. 133].

Последующий финансовый контроль осуществляется путем анализа и ревизии бухгалтерской финансовой отчетности по окончании отчетного периода. Предназначен для оценки результатов хозяйственной деятельности и эффективности осуществления финансовой стратегии. Последующий финансовый контроль взаимосвязан с предварительным контролем, базирующемся на нем.

1.3 Методы осуществления финансового контроля

В рамках одной из форм контрольного мероприятия могут применяться различные методы контроля. Иногда наименование метода может совпадать с названием формы контроля. Как и при определении форм контроля, в отношении методов контроля также существует довольно большое многообразие научных точек зрения.

Большой энциклопедический словарь определяет метод как способ достижения какой-либо цели, как способ решения конкретной задачи, а также как совокупность приемов или операций практического или теоретического освоения (познания) действительности.

Многие ученые понимают под методом контроля приемы и способы его осуществления (А.Л. Апель, Е.Ю. Грачева, Н.И. Химичева, С.О. Шохин). В.М. Родионова и В.И. Шлейников трактуют метод контроля как совокупность обоснованных и апробированных способов проверки, оценки и анализа состояния конкретных элементов объекта контроля. В.В. Бурцев пишет, что «под методом государственного финансового контроля следует понимать способ достижения его цели».

Таким образом, в настоящее время сформировалось общенаучное мнение определения метода контроля как приема и способа его осуществления, достижения его цели [8, с. 34].

Э.А. Вознесенский к методам финансового контроля относит счетную проверку балансов, анализ финансово-хозяйственной деятельности, документальную ревизию и другие способы контроля. Каждый из этих методов он подразделяет на более частные способы, позволяющие решать более частные задачи контроля. Таким образом, Э.А. Вознесенский одним из первых зародил концепцию многоуровневой системы контроля, которую впоследствии развивали многие авторы. Несомненно, что такой комплексный подход к определению системы методов контроля является наиболее правильным.

И.А. Белобжецкий, соглашаясь с Э.А. Вознесенским, определяет метод финансово-хозяйственного контроля как «…комплексное, органически взаимосвязанное изучение законности, достоверности, целесообразности и экономической эффективности хозяйственных и финансовых операций и процессов на основе использования учетной, отчетной, плановой (нормативной) и другой экономической информации в сочетании с исследованием фактического состояния объектов контроля» и, развивая идеи Э.А. Вознесенского, в методологию финансово-хозяйственного контроля включает две составные части: метод, как общий подход к исследованию его предмета, и методику, как совокупность технических (методических) приемов, подчиненных решению конкретных задач контрольных действий.

По методам проведения финансового контроля, то есть приемам и способам его осуществления различают: проверки, обследования, анализ, ревизии.

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчётных, балансовых и расходных документов. Выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий.

Обследование охватывает отдельные стороны деятельности предприятий, организаций, учреждений, но в отличие от проверок – по более широкому кругу показателей, и определяет финансовое положение хозорганов, перспективы их развития, необходимость реорганизации или переориентации производства. Производятся опросы, анкетирование [9, с. 60].

Анализ, как метод финансового контроля должен быть системным и пофакторным. Он проводится по периодической или годовой отчётности. Выявляется уровень выполнения плана, соблюдения норм расходования средств, финансовая дисциплина и т.д.

Метод экономического анализа на микроуровне заключается в изучении поведения отдельных экономических единиц, их взаимодействия на рынках, в результате которого формируются цены на производимые товары и услуги, а также факторы производства.

Основная цель субъектов хозяйствования – совершать экономический выбор. Отдельно взятые предприниматели и предприятия осуществляют в условиях рынка четыре фундаментальных экономических выбора:

- что и в каком количестве следует производить;

- как следует производить;

- кто должен выполнять определённую работу, используя преимущества общественного разделения труда;

- для кого должны быть предназначены результаты производства.

Без экономического анализа на микроуровне невозможно правильно сделать выбор.

Содержание и значение экономического анализа на микроуровне определяют и стоящие перед ним задачи. К числу важнейших из них следует отнести:

- повышение обоснованности бизнес-планов, индикаторов и нормативов деятельности;

- объективное и всестороннее изучение хода выполнения бизнес-планов соблюдение нормативов;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

- контроль за осуществлением требований коммерческого расчёта;

- выявление и измерение внутренних резервов на всех стадиях хозяйственной деятельности;

- проверка оптимальности управленческих решений.

Первая задача: повышение обоснованности бизнес-планов, индикаторов и нормативов деятельности достигается, прежде всего, с помощью её обстоятельного ретроспективного анализа. Построение временных рядов на значительный период позволяет установить определённые экономические закономерности в хозяйственном развитии. Далее выявляются основные факторы, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность предпринимателя, данного предприятия (ассоциаций, товариществ, концернов, промышленно-торговых фирм и т.д.). Особое внимание должно быть обращено на изучение и оценку хозяйственной деятельности за текущий период, и период, предшествующий предплановому. Выводы ретроспективного анализа совмещаются с текущими наблюдениями и в обобщенном виде используются в бизнес-плановых расчетах [10, с. 92].

Ретроспективный и текущий анализ завершаются перспективным анализ-прогнозом, который даёт прямой выход на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных хозяйственных, производственно-финансовых результатов, показателей эффективности деятельности передовых предприятий и организаций (казахстанских и зарубежных). Таким образом, бизнес-планы обстоятельно обосновываются необходимыми экономическими расчётами.

Переход от административно-командной системы к рыночным принципам хозяйствования в Казахстане обусловил перемещение плановых разработок с макро - на микроуровень.

Вторая задача: последовательное и всестороннее изучение по данным учёта и отчётности выполнения бизнес-планов фирмы и соблюдения проектировок и нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг.

На промышленных предприятиях, например, в процессе анализа тщательно исследуются выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки; на транспорте – по грузообороту, исполнению договоров перевозки с клиентами; в организациях связи – по числу оказанных услуг, качеству связи и срокам доставки и т.д. Предприятия и фирмы коммерческой сферы особое внимание должны уделять объемам продаж, их ассортиментной структуре, соотношению элементов товарного баланса, качеству торгового обслуживания покупателей.

Третья задача: определение экономической эффективности использования трудовых, материальных и финансовых ресурсов. На промышленных предприятиях, например в этом плане отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, технологического оборудования, инструментов, сырья и материалов); рабочей силы (по численности и профессиональному составу работников; основному, вспомогательному, обслуживающему и управленческому персоналу, производительности труда и т.д.); финансовых ресурсов, взятых в их совокупности (т.е. собственных и заёмных, основных и оборотных) [11, с. 86].

В сельском хозяйстве и в некоторых отраслях промышленности (лесной, горнодобывающей и т.д.) анализ использования материальных, трудовых и финансовых ресурсов непосредственно увязывается с анализом использования природных богатств, со строгим соблюдением определённых экологических требований.

Четвёртая задача: контроль за осуществлением и оценка соблюдения правил коммерческого расчёта, конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятия используются количественные и качественные показатели (в их необходимой увязке). Так, например, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью. Прибыль торгового предприятия зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения.

Обоснованная и полная оценка осуществления требований коммерческого расчёта, достигнутых финансовых результатов требует подразделения факторов, повлиявших на исследуемые показатели, на зависящие и независящие от предприятий. Устранение влияния сторонних факторов (путём соответствующих расчётов) позволяет более правильно проанализировать результаты усилий коллектива того или иного предприятия или частного собственника. Подразделение факторов на зависящие и независящие от предприятий особенно необходимо в условиях рыночных отношений.

При анализе деятельности внутренних подразделений фирмы задачи и объем аналитических разработок несколько сужаются. В частности, сокращаются позиции, связанные с заключением договоров поставки, с банковскими и бюджетными расчётами, ограничиваются возможности анализа финансовых результатов.

Пятая задача: выявление и измерение внутренних резервов на всех стадиях хозяйственной деятельности.

В процессе анализа выявление резервов осуществляется с помощью сравнительного изучения выполнения плановых намёток внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования казахстанского и зарубежного передового опыта. Критическая оценка самих плановых разработок также может указать на возможности их перевыполнения. Такой анализ должен производиться систематически.

Важной задачей анализа является оценка обоснованности управленческих решений. Принять правильное управленческое решение можно лишь на основе предварительного экономического анализа.

Задачи экономического анализа хозяйственной деятельности предприятий, конечно, не исчерпываются этим перечнем. Многогранность и многовариантность хозяйственных ситуаций, особенно в условиях рыночных отношений ставят перед ним большое число задач автономного характера.

Для решения задач экономического анализа на микроуровне используются разнообразные методы.

Здесь, прежде всего, следует выделить использование определённой системы показателей при изучении хозяйственных явлений и процессов. Эта система обычно формируется на стадии планирования и предполагает разработку и привлечение необходимой экономической информации, что не исключает возможности и целесообразности применения в ходе самого анализа новых показателей [12, с. 84].

Экономический анализ предусматривает изучение причин, вызвавших изменение тех или иных показателей хозяйственной деятельности предприятия. Задача состоит в том, чтобы установить наиболее существенные причины, ощутимо повлиявшие на тот или иной показатель. Поэтому важным предварительным условием достоверности и действенности анализа является экономически обоснованная классификация причин, влияющих на хозяйственную деятельность и её результаты.

Особая составляющая экономического анализа – выявление и измерение взаимосвязи между отдельными показателями хозяйственной деятельности. К примеру, обьем выпуска промышленной продукции зависит от трёх групп факторов, связанных с использованием рабочей силы, средств труда, предметов труда. Каждая группа подразделяется на составные элементы. Так факторы, связанные с использованием рабочей силы подразделяются на количественные и качественные. К количественным относится численность рабочих, к качественным – производительность их труда (выработка на одного рабочего). Средняя выработка на одного рабочего в год зависит, в свою очередь, от среднего числа дней, отработанных одним рабочим в год, средней выработки на один отработанный человеко-час. Каждый из перечисленных показателей также зависит от целого ряда причин. Среднее число дней, отработанных одним рабочим в год, зависит, например, от предоставления дополнительных отпусков, неявок по болезни, командировок, целодневных простоев по вине предприятия, прогулов и т.д. Получается, следовательно, определённая цепь зависимости одного показателя от другого, где каждый фактор имеет свой значение. Исключение того или иного фактора из орбиты внимания экономиста, а иногда нарушение последовательности рассмотрения факторов делают анализ экономически несостоятельным.

Даже на этом примере видно, что хозяйственные показатели нельзя рассматривать изолированно; все они связаны между собой, что не исключает возможности и необходимости их логического обособления в ходе анализа и при экономических расчётах. Весьма распространённым методически приёмом является определение степени влияния данного фактора при прочих равных условиях, то есть, когда от остальных факторов аналитик отвлекается.

Ревизия выступает одним из важнейших методов финансового контроля и представляет проверку финансово-хозяйственной деятельности предприятий и организаций за отчётный период.

Слово «ревизия» от латинского revision, т.е. «пересмотр». Документальная ревизия представляет собой контрольное изучение ранее произведённых хозяйственных операций с точки зрения их законности, достоверности и экономической целесообразности.

Ревизия по времени осуществления относится к последующему контролю и проведению путём сплошной или выборочной проверки совершённых хозяйственных операций по данным первичных документов, записей в учётных регистрах и отчётности. Она объединяет в себе фактический и документальный контроль, что позволяет наиболее полно и глубоко проверить результаты производственной и хозяйственно-финансовой деятельности предприятий (объединений), организаций и учреждений, эффективность использования находящихся в их распоряжении материальных, финансовых и трудовых ресурсов [13, с. 98].

В ходе ревизии изучаются все стороны хозяйственно-финансовой деятельности проверяемых предприятий, организаций и учреждений, что не является обязательным, при осуществлении других способов хозяйственного контроля.

В отличие от других способов хозяйственного контроля – ревизия имеет чёткий правовой статус, определяющий границы её распространения, сроки проведения, права и обязанности лиц, проводящих ревизию и должностных лиц, деятельность которых проверяется, порядок оформления и рассмотрения результатов ревизии.

Следовательно, ревизия – это способ последующего контроля за производственной и хозяйственно-финансовой деятельностью предприятий (объединений), организаций и учреждений, в процессе которого устанавливаются законность, достоверность и экономическая целесообразность совершённых хозяйственных операций, ведения бухгалтерского учёта в соответствии с действующими положениями и нормативно-законодательными актами, а также достоверность учётных и отчётных показателей.

Основными задачами ревизии являются: выявление хозяйственных и финансовых нарушений, хищений, бесхозяйственности; установление причин и условий, способствующих хозяйственным нарушениям, злоупотреблениям и хищениям, виновных в этом должностных лиц; принятие мер по возмещению причинённого ущерба, как в процессе ревизии, так и после неё; выявление неиспользованных резервов, повышения эффективности производства.

В процессе ревизии фиксируются только документально подтверждённые факты злоупотреблений, бесхозяйственности, халатного отношения к исполнению служебных обязанностей, нарушений финансовой дисциплины, требований действующего законодательства, нормативных положений и инструктивных указаний, причин, условий возникновения и последствий нарушений; выявляются неиспользованные резервы эффективности производства; проверяется система обеспечения сохранности хозяйственных средств, а также соблюдения действующих стандартов по учёту и отчётности и т.д.

В зависимости от органов, осуществляющих ревизии, их подразделяют на ведомственные, вневедомственные и внутрихозяйственные.

Ведомственные ревизии производятся контрольно-ревизионным аппаратом вышестоящих органов (министерств, государственных комитетов и ведомств) в подведомственных им предприятиях, организациях, учреждениях.

Вневедомственные ревизии производятся контрольно-ревизионным аппаратом органов государственного контроля, наделённых контрольными правами по отношению к предприятиям, организациям и учреждениям всех отраслей экономики, независимо от их ведомственной подчинённости.

Внутрихозяйственными являются ревизии, проводимые внутри предприятия (объединения). Они, как правило, контролируют деятельность входящих в состав предприятия (объединения) структурных подразделений, не имеющих юридической самостоятельности.

По организационному признаку ревизии могут быть плановыми и внеплановыми. Плановые ревизии проводятся в соответствии с планом ревизионной работы. Вышестоящие органы планируют ежегодное проведение ревизий в подведомственных предприятиях и организациях, а в бюджетных организациях и учреждениях, не осуществляющих непосредственно хозяйственных операций – не реже одного раза в два года.

Внеплановые ревизии планом не предусматриваются, а проводятся при необходимости. Такие ревизии могут быть вызваны неблагополучным положением дел на отдельном предприятии, при обнаружении фактов хищений и злоупотреблений, по просьбе судебно-следственных органов и т.д. При расследовании некоторых преступлений, особенно хищений денежных средств и имущества ревизия проводится в обязательном порядке. Материалы такой ревизии дают возможность следственным органам установить лиц, виновных в злоупотреблениях, способы совершения хищений и суммы материального ущерба [14, с. 64].

В зависимости от полноты проверки деятельности предприятия ревизии подразделяются на комплексные, некомплексные и тематические.

Комплексными считаются ревизии, при которых проверяются все стороны деятельности предприятия, его производственная и финансово-хозяйственная деятельность.

Комплексная ревизия осуществляется бригадой, в состав которой кроме бухгалтера – ревизора входят специалисты, знающие экономику и технологию производства, организацию труда и другие вопросы производственной и финансово-хозяйственной деятельности. Участие в комплексной ревизии специалистов по различным областям знаний позволяет выявить резервы улучшения производственной и финансовой деятельности предприятия, способствует дальнейшему повышению эффективности производства.

Некомплексной называется ревизия, проводимая одним ревизором (обычно специалистом по бухгалтерскому учёту и финансам), при которой проверяется хозяйственно-финансовая деятельность. Некомплексные ревизии не позволяют в полной мере выявить состояние ведения производства, уровень внедрения достижений научно-технического прогресса и передовых технологий, поэтому они менее эффективны по сравнению с комплексными ревизиями.

Тематическими считаются ревизии, проводимые в целях проверки состояния отдельных разделов (частей, участков экономической и социальной деятельности предприятий или организаций. Такие ревизии назначаются для детального изучения соответствующих тем (вопросов), разработок и конкретных мероприятий по устранению выявленных недостатков. Темами таких ревизий, например, могут быть: «Ревизия обеспечения сохранности и рационального использования материальных ресурсов (всех или конкретных видов)», «Ревизия правильности образования и использования фондов специального назначения» и др.

В зависимости от полноты проверки хозяйственных операций ревизии классифицируются на сплошные, выборочные, комбинированные.

При сплошных ревизиях проверяются за весь ревизионный период все без исключения хозяйственные операции, записи в учётных регистрах и отчётные показатели. Это наиболее эффективный вид ревизии, однако, как правило, из-за большой трудоёмкости он используется только в тех случаях, когда на предприятии допущены серьезные нарушения и злоупотребления.

Выборочные ревизии предусматривают проверку хозяйственных операций и бухгалтерских документов не за весь ревизионный период, а только за время, заранее намеченное ревизором, т.е. за определённые промежутки времени внутри ревизионного периода.

Комбинированные ревизии сочетают выборочное и сплошное исследование хозяйственных операций. Одни участки деятельности предприятий проверяются выборочно, другие – сплошным способом. Сплошным способом проверяются кассовые операции и расчёты с подотчётными лицами, все другие хозяйственные операции – выборочно. Однако, если в процессе выборочной проверки будут выявлены хищения, злоупотребления и другие серьёзные нарушения финансовой или расчётно-платёжной дисциплины, то по данному кругу хозяйственных операций следует провести сплошную проверку документов и записей в учётных регистрах.

По результатам проведённой ревизии составляется акт, на основе которого разрабатываются мероприятия, направленные на устранение выявленных недостатков производственно-хозяйственной деятельности предприятий и мобилизации внутрипроизводственных резервов.

Целесообразно выделить следующие этапы проведения контрольного мероприятия:

1. Планирование контрольного мероприятия:

- определение целей и задач контрольного мероприятия;

- ознакомление с деятельностью проверяемого субъекта;

- определение критериев оценки вопросов проверки;

- установление приемлемого уровня существенности контроля;

- разработка методики проведения контрольного мероприятия;

- составление плана и программы проведения контрольного мероприятия.

2. Проведение контрольного мероприятия:

- документальный контроль и анализ финансовой отчетности;

- бухгалтерский анализ на основе действующего законодательства по бухгалтерскому учету;

- финансово-правовой анализ.

3. Заключительный этап контрольного мероприятия:

- систематизация материалов проверки;

- составление отчетных документов о проведенном контрольном мероприятии.

4. Организация последующего контроля (присущ в основном внутреннему контролю) [15, с. 18].

Проведенное теоретическое исследование не охватывает всех проблем, но, тем не менее, позволяет комплексно оценить научные школы современной теории финансового контроля и на этой основе строить эффективную модель его практической реализации.

2 Финансовый контроль за хозяйственной деятельностью предприятия ТОО «Alina Trade»

2.1 Общая характеристика ТОО «Alina Trade»

ТОО «Alina Trade» является юридическим лицом и осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, учредительным договором и настоящим уставом. Полное наименование товарищества: Товарищество с ограниченной ответственностью «Alina Trade».

Как хозяйственное товарищество создаваемое товарищество признается коммерческой организацией и имеет на праве собственности обособленное имущество, которое создается за счет вкладов учредителей (участников), а также произведенное и приобретенное в процессе его деятельности.

Товарищество с ограниченной ответственностью «Alina Trade» создано по инициативе учредителей (участников) путем мобилизации средств юридических и физических лиц для получения дохода от результатов его деятельности.

Товарищество имеет самостоятельный баланс, расчетный счет и другие счета в банках, имеет печать со своим наименованием на государственном и русском языках.

Товарищество приобретает права юридического лица с момента его регистрации. Срок деятельности товарищества не ограничен.

Все вопросы деятельности товарищества, не нашедшие отражения в уставе, регулируются в соответствии с действующим законодательством РК.

Предметом деятельности товарищества является оказание оптовая торговля.

Товарищество может осуществлять любой другой вид коммерческой деятельности, не запрещенной законодательством РК, оказывать услуги юридическим и физическим лицам, осуществлять посредническую деятельность.

При выполнении работ и оказании услуг, требующих специального разрешения или лицензирования, товарищество выполняет работы и услуги только после получения соответствующего разрешения (лицензии).

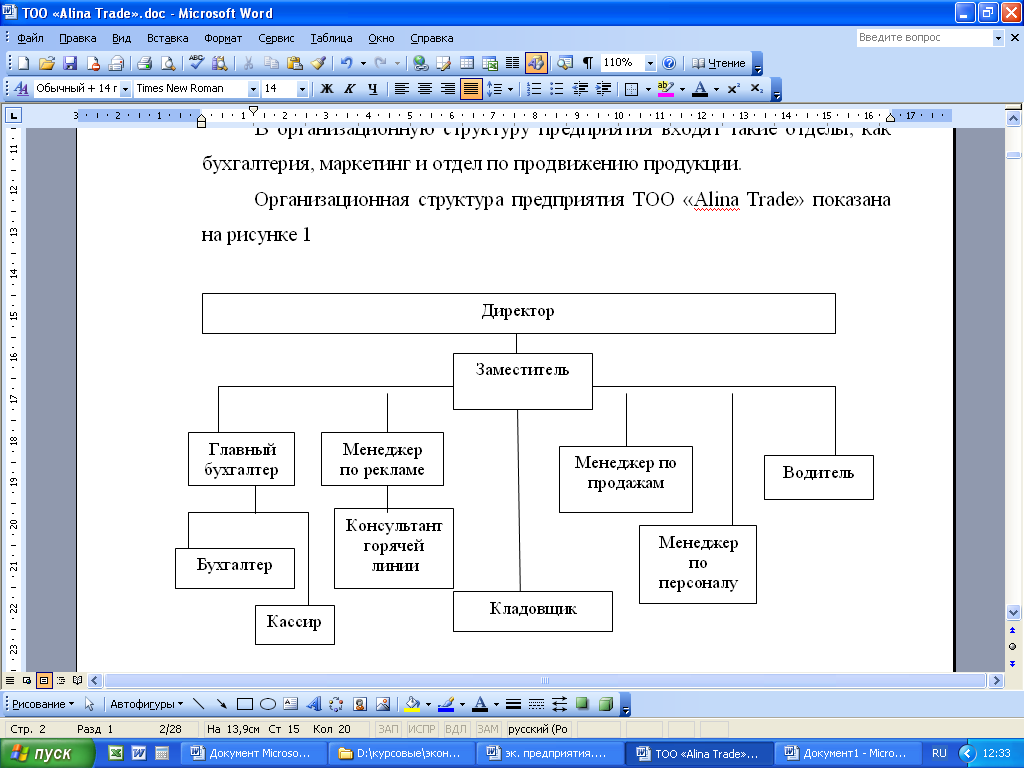

В структуру предприятия входят такие отделы, как бухгалтерия, маркетинг и отдел по продвижению продукции.

Возрастная категория работников находится в пределах от 21 до 55 лет. Все работники имеют среднее специальное либо высшее образование, т. е. обладают высокой квалификацией в области работы.

На сегодняшний день организация растет и расширяется по количеству партнеров, а, следовательно, и продаж на казахстанском рынке. Появляются новые виды продукции, разрабатываются новые методы реализации для более эффективного продвижения товара.

В организационную структуру предприятия входят такие отделы, как бухгалтерия, маркетинг и отдел по продвижению продукции.

Организационная структура предприятия ТОО «Alina Trade» показана на рисунке 1.

Рисунок 1. Организационная структура предприятия ТОО «Alina Trade»

Организационная структура ТОО «Alina Trade» линейная. Она имеет ряд достоинств:

- четкие системы взаимосвязи между руководителями и подчиненными;

- быстрота реакции в ответ на прямые указания;

- личная ответственность руководителя за конечные результаты предприятия и другие.

К руководителям относятся: управляющий, главный бухгалтер, Заместитель управляющего.

К специалистам относятся: бухгалтер, кассир, менеджеры, консультант горячей линии.

К рабочим относятся: кладовщик и водитель.

Необходимо отметить, что некоторые функции, такие как аттестация персонала, повышение его квалификации осуществляются не на должном уровне и не регулярно. Оценка персонала осуществляется в основном при приеме на работу, во время собеседований и оценке анкетных данных. Оценка осуществляется, как правило, менеджером по кадрам и является чисто субъективной. Затраты на осуществления функций управления персоналом незначительны, так как все функции реализуются собственными силами, но от этого страдает качественный уровень их выполнения.

2.2 Анализ хозяйственной деятельности ТОО «Alina Trade»

Формирование рациональной структуры источников средств необходимо предприятию для финансирования необходимых объемов затрат и обеспечения желательного уровня доходов.

Используя данные бухгалтерского баланса предприятия в таблице 1 приведены состав и структура источников финансовых ресурсов ТОО «Alina Trade», а так же их изменение за анализируемый период.

Таблица 1

Источники формирования финансовых ресурсов ТОО «Alina Trade»

|

Показатели

|

2007 год

|

2008 год

|

2009 год

|

|

|

тыс. тенге

|

%

|

тыс. тенге

|

%

|

тыс. тенге

|

%

|

|

1. Всего источников финансовых ресурсов

|

1578464

|

100

|

2087004

|

100

|

2516963

|

100

|

|

в т.ч.:

|

|

|

|

|

|

|

|

2. Собственный капитал

|

349004

|

22,1

|

651190

|

31,2

|

919338

|

36,5

|

|

из них:

|

|

|

|

|

|

|

|

2.1. Уставный капитал

|

106444

|

6,7

|

106444

|

5,1

|

106444

|

4,2

|

|

2.2. Резервы

|

10191

|

0,6

|

7640

|

0,4

|

-

|

-

|

|

2.3. Нераспределенный доход

|

232369

|

14,7

|

537106

|

25,7

|

812894

|

32,3

|

|

3. Заемный капитал

|

1229460

|

77,9

|

1435814

|

68,8

|

1597625

|

63,5

|

|

3.1. Краткосрочная кредиторская задолженность

|

31645

|

2,0

|

41690

|

2,0

|

15289

|

0,6

|

|

в т.ч.

|

|

|

|

|

|

|

|

- счета и векселя к оплате

|

29049

|

1,8

|

34658

|

1,7

|

9773

|

0,3

|

|

- авансы полученные

|

2596

|

0,2

|

7032

|

0,3

|

5516

|

0,2

|

|

3.2. Расчеты с бюджетом

|

182960

|

11,6

|

272253

|

13,0

|

245198

|

9,7

|

|

3.3. Прочая кредиторская задолженность и начисления, всего

|

1014855

|

64,3

|

1121871

|

53,7

|

1337138

|

53,1

|

|

в т.ч.

|

|

|

|

|

|

|

|

- расчеты с персоналом по оплате труда

|

573373

|

36,3

|

514030

|

24,6

|

606662

|

24,1

|

|

- прочие

|

441482

|

28,0

|

40816

|

1,9

|

19054

|

0,7

|

Как видно из расчетов, за период с 2007 по 2009 гг. сумма источников финансовых ресурсов увеличилась с 1578464 тыс. тенге до 2516963 тыс. тенге, то есть темп роста составляет 159%. При этом собственные источники увеличились на 570334 тыс. тенге при темпе роста 263,4%, а заемные увеличились на 368165 тыс. тенге. Темп роста заемных источников финансовых ресурсов показывает прирост и составляет 122,9%. Таким образом, темп роста собственного капитала опережает темп роста заемного капитала, доля которого несмотря на это продолжает составлять большую долю источников финансирования ТОО «Alina Trade».

Увеличение суммы собственного капитала произошло, в основном, за счет роста нераспределенного дохода, который увеличился с 232369 тыс. тенге в 2007 г. до 812894 тыс. тенге в 2009 г. Темп роста нераспределенного дохода составил 349,8%. Увеличения уставного капитала не производилось, следовательно, он не повлиял на увеличение собственного капитала в составе источников финансовых ресурсов. Увеличение собственного капитала в составе источников финансовых ресурсов является положительной тенденцией.

Изменение доли собственного и заемного капитала за период с 2007 по 2009 гг. показано на рисунке 2.

Рисунок 2. Состав капитала предприятия

Доля заемного капитала в общей сумме источников уменьшилась с 77,9% в 2007 г. до 63,5% в 2009г. Темп роста заемного капитала за анализируемый период составил 122,9%. Заемный капитал сформирован в основном за счет кредиторской задолженности. Сумма краткосрочной кредиторской задолженности за анализируемый период уменьшилась с 31645 тыс. тенге до 15289 тыс. тенге. В составе краткосрочной кредиторской задолженности счета и векселя к оплате уменьшились на 19276 тыс. тенге, а авансы, полученные за этот период увеличились на 2920 тыс. тенге. Расчеты с бюджетом, которые также входят в состав заемного капитала увеличились на 62238 тыс. тенге за период с 2007 по 2009 гг. А сумма прочей кредиторской задолженности и начислений на предприятии за анализируемый период увеличилась на 322283 тыс. тенге и на 2009 г. составила 1337138 тыс. тенге. Темп роста прочей кредиторской задолженности и начислений за анализируемый период составил 131,7%. Доля прочей кредиторской задолженности в общей сумме заемных средств уменьшилась с 82,5% в 2007 г. до 83,7% в 2009 г. В то же время, доля прочей кредиторской задолженности и начислений в общей сумме финансовых ресурсов в 2007 г. составила 64,3%, затем снизилась до 53,1% в 2009 г., что говорит о влиянии кредиторской задолженности на структуру источников финансовых ресурсов предприятия.

Сумма прочей кредиторской задолженности увеличилась в основном за счет прироста расчетов с персоналом по оплате труда, которые за анализируемый период увеличились с 573373 тыс. тенге в 2007 г. до 606662 тыс. тенге в 2009 г. Темп роста расчетов с персоналом по оплате труда за анализируемый период составляет 105,8%.

Так же хотелось отметить уменьшение задолженности перед бюджетом за период с 2008 по 2009 гг., которое составило – 27055 тыс. тенге. Темп роста задолженности перед бюджетом за анализируемый период отрицателен и составляет 90,1%.

Следует отметить тот факт, что задолженность перед прочими кредиторами в 2007 г. составляла 441482 тыс. тенге, т.е. примерно 43% от суммы всей кредиторской задолженности, а в 2009 г. она сократилась до 1,4%. В целом, темп роста по данной статье кредиторской задолженности отрицателен и составляет 4,3%.

Главной тенденцией в динамике источников средств ТОО «Alina Trade» является увеличение доли привлеченных финансовых ресурсов в общей сумме капитала при несущественном увеличении собственных источников. Рост доли привлеченных финансовых ресурсов может характеризовать финансовое состояние предприятия, как с положительной, так и с отрицательной стороны. Если предприятие имеет высокий уровень рентабельности, то увеличение доли привлеченных средств может свидетельствовать о повышении темпов роста оборота предприятия и, следовательно, недостатке средств на финансирование переменных, а зачастую и постоянных затрат. Но так же, высокая доля привлеченных ресурсов в пассиве предприятия может говорить о его низкой рентабельности и финансовой устойчивости [16, с. 91].

Финансовые ресурсы трансформируются в активы предприятия. От рациональности размещения финансовых ресурсов в активах предприятия и оптимальности структуры этих активов зависит повышение изменение суммы прибыли, рентабельности предприятия, а следовательно улучшение его финансового состояния.

Структура активов характеризует в первую очередь уровень мобильности имущества предприятия, а также позволяет определить, за счет каких элементов эта мобильность обеспечивается, снижается или повышается. От структуры активов непосредственно зависят показатели платежеспособности и финансовой устойчивости предприятия. Кроме того эта структура оказывает большое виляние на систему показателей, которые принято называть коэффициентами деловой активности. Информация о состоянии активов предприятия, содержащаяся в его балансе дает достаточно основательную базу для их анализа и определения приоритетных направлений вложения финансовых ресурсов.

Анализ динамики состава и структуры баланса дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия. При анализе активов, являющихся важнейшим элементом финансовой отчетности, изучается их наличие, состав, структура и происшедшие в них изменения. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их размещении [17, с. 37]. Увеличение активов положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии. Однако, анализируя причины увеличения стоимости имущества предприятия, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных. В отечественной практике осуществляется учет инфляционных процессов лишь при формировании балансовой стоимости основных средств. Для анализа состава и размещения активов по данным баланса, составляется аналитическая таблица 2.

Таблица 2

Состав и размещение активов баланса ТОО «Alina Trade»

|

Показатели

|

2007 год

|

2008 год

|

2009 год

|

Изменение структуры

|

|

|

тыс. тенге

|

%

|

тыс. тенге

|

%

|

тыс.

тенге

|

%

|

2009/

2007

|

2009/

2008

|

|

1 Стоимость активов, всего

|

1578464

|

100

|

2087004

|

100

|

2516963

|

100

|

-

|

-

|

|

в т.ч.

1.1 Долгосрочные активы

|

423659

|

26,8

|

778425

|

37,3

|

993291

|

39,5

|

12,7

|

2,2

|

|

в т.ч.

а) нематериальные активы

|

907

|

0,1

|

26191

|

1,2

|

25571

|

1,0

|

0,9

|

-0,2

|

|

б) отложенные налоговые активы

|

-

|

-

|

162285

|

7,8

|

154394

|

6,1

|

6.1

|

-1,7

|

|

в) основные средства

|

422752

|

26,7

|

541173

|

25,9

|

779231

|

30,9

|

4,2

|

5,0

|

|

г) прочие долгосрочные активы

|

-

|

-

|

48776

|

2,3

|

34095

|

1,3

|

1,3

|

-1,0

|

|

1.2 Текущие активы

|

1154805

|

73,2

|

1308579

|

62,7

|

1523672

|

60,5

|

-12,7

|

-2,2

|

|

из них:

- товарно-материальные запасы

|

81953

|

5,2

|

101429

|

4,9

|

128541

|

5,1

|

-0,1

|

0,2

|

|

- краткосрочная дебиторская задолженность

|

644737

|

40,8

|

764839

|

36,6

|

624050

|

24,8

|

-16,0

|

-11,8

|

|

Продолжение таблицы 2

|

|

- текущие налоговые активы

|

-

|

-

|

9175

|

0,4

|

6224

|

0,2

|

0,2

|

-0,2

|

|

- денежные средства

|

428115

|

27,1

|

414864

|

19,9

|

733132

|

29,1

|

2,0

|

9,2

|

|

- прочие краткосрочные активы

|

-

|

-

|

18272

|

0,9

|

31725

|

1,3

|

1,3

|

0,4

|

|

2 Стоимость производственного потенциала предприятия

|

504705

|

32,0

|

642602

|

30,8

|

907772

|

36,1

|

4,1

|

5,3

|

Как видно из таблицы 2 в составе имущества за весь анализируемый период преобладают мобильные активы. В 2007 г. их доля в составе имущества была 73,2%, а в 2009 г. она уменьшилась до 60,5%. В то же самое время сумма иммобилизованных активов в денежном выражении возросла с 423659 тыс. тенге в 2007 г. до 993291 тыс. тенге в 2009 г. и удельный вес внеоборотных активов увеличился с 26,8% до 39,5% в сумме общих активов.

Сумма оборотных активов в денежном выражении увеличилась с 1154805 тыс. тенге в 2007 г. до 1523672 тыс. тенге в 2009 г. Доля данных активов уменьшилась с 73,2% до 60,5%, при этом оборотные активы, независимо от их удельного веса в имуществе продолжают оставаться наиболее мобильной его частью и в решающей степени определяют платежеспособность и кредитоспособность предприятия.

Самая весомая часть мобильных активов – это краткосрочная дебиторская задолженность, они составляли 55,8% в 2007 г., однако в 2009 г. они составили 40,9% мобильных активов.

Удельный вес товарно-материальных запасов в течение трех лет оставался почти без изменения, т.е. в 2007 г. – 5,2%, в 2008 г. – 4,9% и в 2009 г. – 5,1% от общей суммы активов предприятия.

Так же увеличение доли денежных средств в составе мобильного имущества с 27,1% в 2007 г. до 29,1% в 2009 г. говорит о своевременной оплате покупателями приобретенного товара, т.е. о погашении дебиторской задолженности.

Важно так же отметить, что темп роста оборотных активов составил 131,9%, а темп роста иммобилизованных активов – 234,4%. То есть прирост внеоборотных активов не сопровождался уменьшением оборотных активов, а лишь опережал увеличение последних по темпу. Это и обеспечило изменение доли оборотных активов в составе имущества с 73,2% до 60,5% при соответствующем увеличении доли внеоборотных активов.

По данным таблицы 2 определим долю текущих активов в валюте баланса: повышение коэффициента мобильности активов предприятия, определяемого отношением стоимости текущих активов к стоимости всего имущества предприятия.

На анализируемом предприятии уровень этого коэффициента составлял:

в 2007 году: 1154805: 1578464= 0,732

в 2008 году: 1308579: 2087004 = 0,627

в 2009 году: 1523672: 2516963= 0,605

Из таблицы 2 видно, что валюта баланса, отражающая реальную стоимость активов, увеличилась в 2009 году по сравнению с 2007 годом на 59,4%, а в 2009 году по сравнению с 2008 годом на 20,6%. Это положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии. На увеличение валюты баланса оказало влияние увеличение основных средств и текущих активов.

Далее при анализе активов необходимо определить состояние производственного потенциала предприятия, его расчет представлен в таблице 3.

Таблица 3

Состояние производственного потенциала ТОО «Alina Trade»

|

Показатели

|

2007 г.

|

2008 г.

|

2009 г.

|

Изменение (+,-)

|

|

|

|

|

|

2009/

2007

|

2009/

2008

|

|

Коэффициент имущества производственного назначения

|

0,320

|

0,308

|

0,361

|

0,041

|

0,053

|

|

Коэффициент мобильности активов

|

0,732

|

0,627

|

0,605

|

-0,127

|

-0,022

|

|

Коэффициент соотношения текущих и долгосрочных активов

|

2,726

|

1,681

|

1,534

|

-1,192

|

-0,147

|

Как видно из данных таблицы 3 значение коэффициента имущества производственного назначения не соответствует нормальному значению, т.е. за анализируемый период его значение было меньше 0,5. Стоимость производственного потенциала предприятия в 2007 году составляла 504705 тыс. тенге, в 2008 году – 642602 тыс. тенге и в 2009 году – 907772 тыс. тенге, т.е. с каждым годом мы наблюдаем его увеличение.

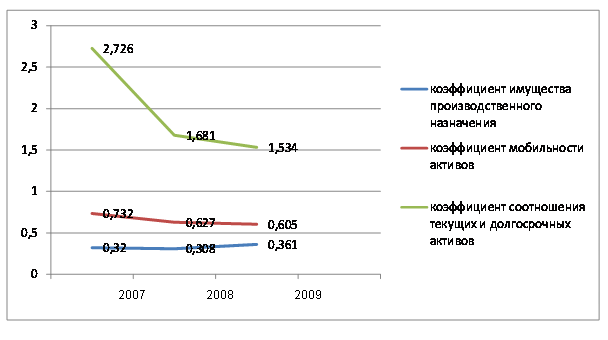

Значение коэффициента мобильности активов, определяемого как отношение текущих активов ко всему авансированному капиталу в 2009 году по сравнению с 2007 годом уменьшилось на 0,127, а в 2009 году по сравнению с 2008 годом уменьшилось на 0,022 (рисунок 2).

Рисунок 3. Показатели производственного состояния предприятия

Данный показатель характеризует долю средств для погашения долгов. Увеличение данного коэффициента является положительным сдвигом в структуре - имущество становится более мобильным, что свидетельствует об ускорении его оборачиваемости, о росте эффективности его использования. На анализируемом предприятии уровень этого коэффициента в 2007 г. составлял 0,732 (1154805: 1578464), нормальное его значение не менее 0,5. В 2008 году наблюдается его уменьшение до 0,627 и в 2009 году до 0,605. Это означает, что анализируемое предприятие не в состоянии обеспечить бесперебойную работу и способно рассчитаться с кредиторами.

Следующий показатель, характеризующий использование финансовых ресурсов предприятия, это коэффициент соотношения текущих и долгосрочных активов.

Данные таблицы 3 показывают, что распределение средств между долгосрочными и текущими активами в течение рассматриваемого периода с 2007 по 2009 гг., было в пользу текущих активов, хотя доля долгосрочных активов в течение трех лет увеличивается. В 2009 году по сравнению с 2007 годом увеличение составило 12,7%, а в 2009 году по сравнению с 2008 годом – 2,2%. Доля текущих активов за период с 2007 по 2009 годы уменьшилась на 12,7%, а в 2009 году по сравнению с 2008 годом наблюдается их уменьшение на 2,2%.

Следующий обособленный показатель, характеризующий эффективность размещения активов предприятия – коэффициент соотношения мобильных и иммобилизованных средств [18, с. 65]. Он определяется как частное от деления стоимости текущих активов на стоимость долгосрочных активов. Нормальное его ограничение должно быть не ниже 0,5.

Согласно выше расположенному рисунку сделаем анализ. Уровень этого коэффициента на данном предприятии составил в 2007 году 2,726, в 2008 году он упал до отметки 1,681, затем происходил дальнейший спад этого коэффициента и в 2009 году он был на отметке 1,534. Понижение уровня этого коэффициента произошло в результате снижения темпов изменения текущих активов и незначительного увеличения долгосрочных активов. Учитывая, какие произошли качественные изменения в имущественном положении ТОО «Alina Trade», исследуем состояние основных фондов, важнейшего элемента производственного потенциала предприятия, составляющего его материально-техническую базу. Результаты расчетов сводятся в таблицу 4.

Таблица 4

Характеристика основных средств ТОО «Alina Trade»

|

Показате-ли

|

2007 год

|

2008 год

|

2009 год

|

(+,-)

|

|

|

тыс.

тенге

|

%

|

тыс.

тенге

|

%

|

тыс.

тенге

|

%

|

2009/

2007

|

2009/

2008

|

|

Первоначальная стоимость

|

968222

|

61,3

|

1138900

|

54,6

|

1418683

|

56,4

|

450461

|

279783

|

|

в т.ч.

активная часть

|

268743

|

17,0

|

283864

|

13,6

|

330149

|

13,1

|

61406

|

46285

|

|

износ

|

545470

|

34,5

|

597727

|

28,6

|

639452

|

25,4

|

93982

|

41725

|

|

Остаточная стоимость

|

422752

|

26,8

|

541173

|

25,9

|

779231

|

30,9

|

356479

|

238058

|

|

Валюта баланса

|

1578464

|

100

|

2087004

|

100

|

2516963

|

100

|

938499

|

429959

|

Учет основных средств на анализируемом предприятии осуществляется в соответствии с МСФО 16 «Основные средства». Первоначальная стоимость основных средств по ТОО «Alina Trade» по состоянию на 01.01.2010 года составила в сумме 1418683 тыс. тенге, в том числе: земля 12527 тыс. тенге, здания на сумму 576193 тыс. тенге, сооружения на сумму 3473 тыс. тенге, передаточные устройства на сумму 249 тыс. тенге, машины и оборудование 152269 тыс. тенге, транспортные средства 177631 тыс. тенге, производственный инвентарь и принадлежности на сумму 496341 тыс. тенге.

Метод начисления амортизации основных средств равномерный (прямолинейный). Начисленный износ составил 72642 тыс. тенге, накопленный износ на конец отчетного периода составил 639452 тыс. тенге. Остаточная стоимость всех основных средств составила 779231 тыс. тенге.

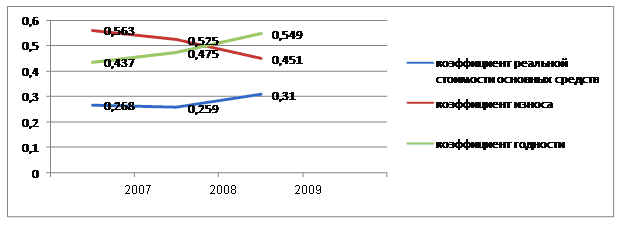

Как видно из данных таблицы 5, остаточная стоимость основных средств анализируемого предприятия в течение трех лет увеличивается. Их доля в общей валюте баланса в 2007 году составляла 26,8%, в 2008 году она немного снизилась до 25,9%, а в 2009 году увеличилась до 30,9%. На основе данных таблицы 4 рассчитаем коэффициенты, характеризующие состояние основных средств (таблица 5).

Таблица 5

Коэффициенты, характеризующие состояние основных средств

|

Коэффициенты

|

Годы

|

|

|

2007

|

2008

|

2009

|

|

Реальной стоимости основных средств

|

0,268

|

0,259

|

0,310

|

|

Износа

|

0,563

|

0,525

|

0,451

|

|

Годности

|

0,437

|

0,475

|

0,549

|

Коэффициент реальной стоимости основных средств, нормальное ограничение не менее 50%, на данном предприятии, на протяжении всех рассматриваемых периодов не достиг нормы. Самое максимальное его значение согласно рисунку 3, было в 2009 году – 0,310, минимальное значение в 2008 году – 0,259.

Рисунок 4. Коэффициенты состояния основных средств в ТОО «Alina Trade»

Такие низкие показатели коэффициента реальной стоимости основных средств говорят о том, что у ТОО «Alina Trade» слабо развита материально-техническая база.

Далее определяем техническое состояние основных средств с помощью коэффициента износа, нормальное ограничение не более 0,5. В ТОО «Alina Trade» коэффициент износа в течении 2007-2009 гг. снижается с 0,563 до 0,451. В рассматриваемой динамике значение данного коэффициента находится в пределах допустимых норм только в 2009 г. Это положительно характеризует материально-техническую базу предприятия.

2.3 Организация системы внутреннего контроля хозяйственной деятельности ТОО «Alina Trade»

Структура внутреннего контроля может быть подразделена на три составляющих: контрольная среда - набор характеристик, который определяет служебные взаимоотношения, благоприятные для контроля на предприятии; система бухгалтерского учета предприятия - политика и процедуры, касающиеся соответствующей записи хозяйственных операций; процедуры контроля - специальные проверки, выполняемые персоналом предприятия. Эти три составляющие во взаимосвязи обеспечивают предотвращение, выявление и исправление существующих ошибок информации и ее искажения.

Состояние контрольной системы зависит от стиля работы руководителей, их философии и эффективной системы разъяснений целей контроля и надзора за деятельностью персонала.

Контрольная среда состоит из следующих элементов:

- политика и методы управления;

- организация структура предприятия;