Управление финансовыми рисками банка на примере АКИБ «ОБРАЗОВАНИЕ»

Оглавление

|

Введение………………………………………………………………….

|

5

|

|

Глава 1. Финансовый риск как важная экономическая категория, его сущность, природа и причины возникновения………………………...

|

8

|

|

1.1. Сущность финансового риска, его виды и причины

возникновения……………………………………………………………

|

8

|

|

1.1.1. Причины возникновения финансового риска…………………...

|

9

|

|

1.2. Классификация финансовых рисков……………………………….

|

12

|

|

1.3. Общая характеристика вероятности наступления рисков………..

|

19

|

|

1.3.1. Способы снижения финансовых рисков………………………...

|

21

|

|

1.3.2. Методы управления финансовыми рисками…………………….

|

28

|

|

1.4. Финансовые риски как объект управления………………………..

|

33

|

|

1.5.Риск – менеджмента…………………………………………………

|

39

|

|

Глава 2.Управление финансовыми рисками банка на примере АКИБ «ОБРАЗОВАНИЕ»………………………………………………………

|

43

|

|

2.1. Краткая информация о банке………………………………………

|

43

|

|

2.2.Приоритетные направления деятельности и перспективы развития Банка…………………………………………………………...

|

47

|

|

2.3. Финансовые показатели…………………………………………….

|

49

|

|

2.4. Оценка работы банка, его надёжности и устойчивости………….

|

58

|

|

Заключение……………………………………………………………….

|

67

|

|

Список литературы………………………………………………………

|

70

|

Ведение

Финансовые риски возникли на заре истории вместе с появлением денежного обращения и отношений "заемщик-кредитор". По мере развития финансовых систем спектр рисков значительно расширился, однако задача грамотного управления рисками особенно остро встала перед участниками финансового рынка в последние 10-15 лет. Объяснение данной тенденции кроется не столько в конкретных случаях банкротства отдельных компаний и кризисах государственных финансов в различных странах, сколько в масштабах и быстроте их возникновения и распространения. Однако проблема заключается не в отдельных случаях, которые можно было бы объяснить неэффективной системой управления в рамках отдельно взятой компании. К сожалению, на сегодняшний день существует целый ряд факторов, способствующих повышению уязвимости финансовых институтов и все большего числа нефинансовых компаний. К таким факторам относятся:

Глобализация, которая делает национальные экономики все менее защищенными от влияния экономических кризисов других стран.

Создание и внедрение новых информационных технологий, что дало возможность заключать сделки в любой точке земного шара в режиме реального времени, и способствовало увеличению скорости изменений на рынке.

Предметом управления финансовым риском является:

- анализ риска и неопределенности;

- определение целей управления риском;

- изучение существующих методов управления риском и инструментов управления рисками;

- построение моделей, описывающих риски и управление рисками

- создание тактики и стратегии управления рисками.

Объектом исследования становятся финансовые риски банка и возможные пути снижения их воздействия.

Актуальность темы исследования определяется тем, что риски возникают в деятельности любого предприятия, независимо от вида его деятельности, организационно правовой формы и сроков существования на рынке, и требуют постоянного анализа, контроля и поиска оптимальных решений в области управления ими.

Если обратиться к миру финансов, то мы увидим, что цены активов могут измениться за несколько секунд, сами инструменты становятся все более и более изощренными, усложняется структура инвестиционных портфелей, а возможные потери в течение дня могут достигать сотен миллионов долларов. Крупнейшие финансовые институты уже давно пришли к пониманию того, чтобы для предотвращения негативных последствий необходима ежедневная количественная оценка возможных потерь по отдельным операциям, клиентам, подразделениям и направлениям деятельности, а также интегральная оценка совокупного риска компании.

Сказанное определяет не только актуальностью выбранной темы, но и целью, а так же задачами исследования.

Целью данной дипломной работы является анализ современных подходов и методов управления финансовыми рисками.

Для достижения поставленной цели ставятся и решаются следующие задачи:

- Рассмотреть сущность и природу финансовых рисков.

- Проанализировать систему рисков финансовой деятельности с целью выявления особенностей рисков каждого вида.

- Выявить принципы управления финансовыми рисками.

- Провести анализ методов оценки финансовых рисков

- Рассмотреть способы минимизации риска.

- В рамках практического применения теоретической базы проведем анализ рисков акционерного коммерческого инновационного банка «ОБРАЗОВАНИЕ».

Практическая значимость работы состоит в возможности применения анализируемых подходов к оценке и управлению рисками в текущей деятельности компаний.

Глава 1. Финансовый риск как важная экономическая категория, его сущность, природа и причины возникновения

1.1. Сущность финансового риска

Рассматривая сущность и содержание риска, сейчас уже нет необходимости доказывать, что успех предпринимателя, бизнесмена, менеджера в значительной степени зависит от понимания отношения к риску. Эта проблема вызывает особый интерес и заслуживает всестороннего изучения.

Риск - это экономическая категория. Как экономическая категория он представляет собой возможность совершения события, которое может повлечь за собой три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которого имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Существуют различные определения понятия «риск». Так, в наиболее общем виде под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом, т. е. это ситуативная характеристика деятельности, состоящая из неопределенности ее исхода и возможных шагов, с помощью которых ее можно оптимизировать.

Другое определение риск - это любое событие, вследствие которого финансовые результаты деятельности компании могут оказаться ниже ожидаемых. При принятии финансового решения необходимо проводить анализ финансового риска.

В наиболее общей форме финансовый риск представляет собой образ действий в неясной, неопределенной обстановке, связанной с денежно-финансовой сферой.

В инвестиционной деятельности под финансовым риском подразумевается риск, возлагаемый на акционеров (собственников) предприятия, ассоциируемый с неопределенностью выплат по своим долговым обязательствам.

Таким образом, финансовый риск - это степень неопределенности, связанная с комбинацией заемных и собственных средств, используемых для финансирования компании или собственности; чем больше доля заемных средств, тем выше финансовый риск.

1.1.1. Причины возникновения финансового риска

Отличительной особенностью анализа финансового риска является то, что от его результатов в значительной степени зависит от объективности принимаемых управленческих решений.

Риску присущ ряд черт, среди которых можно выделить:

- противоречивость,

- альтернативность,

- неопределенность.

Противоречивость проявляется в том, что, с одной стороны, риск имеет важные экономические, политические и духовно-нравственные последствия, поскольку ускоряет общественный и технических прогресс, оказывает позитивное влияние на общественное мнение и духовную атмосферу общества. С другой стороны, риск ведет к авантюризму, волюнтаризму, субъективизму, тормозит социальный прогресс, порождает те или иные социально – экономические и моральные издержки, если в условиях неполной исходной информации, ситуации риска альтернатива выбирается без учета объективных закономерностей развития явления, по отношению к которому принимается решение.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений. Отсутствие возможности выбора снимает разговор о риске. Там, где нет выбора, не возникает рискованная ситуация и, следовательно, не будет риска.

Существование риска непосредственно связано с неопределенностью. Она неоднородна по форме проявления и по содержанию. Риск является одним из способов снятия неопределенности, которая представляет собой незнание достоверного, отсутствие однозначности. Акцентировать внимание на этом свойстве риска важно в связи с тем, что оптимизировать на практике управление и регулирование, игнорируя объективные и субъективные источники неопределенности, бесперспективно.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени.

Финансовый риск проявляется в сфере экономической деятельности предприятия. Финансовый риск связан с формированием ресурсов, капитала, доходов и финансовых результатов предприятия, характеризуется возможными денежными потерями в процессе осуществления экономической деятельности. Финансовый риск определяется как категория экономическая, занимая определенное место в системе экономических категорий.

Ожидаемый уровень результативности финансовых операций колеблется в зависимости от вида и уровня риска в довольно значительном диапазоне.

Финансовый риск является неотъемлемой частью всех хозяйственных операций и присущ всем направлениям деятельности предприятия. Объективная природа проявления финансового риска остается неизменной.

Несмотря на то, что проявления финансового риска имеют объективную природу, основной показатель финансового риска – уровень риска - носит субъективный характер. Субъективность оценки риска обусловлена различным уровнем достоверности управленческой информации, профессиональным опытом и квалификацией финансовых менеджеров и другими факторами.

Риск не является постоянной величиной, уровень финансового риска изменчив. Прежде всего, он изменяется во времени. Кроме того, показатель уровня финансового риска значительно варьирует под воздействием многочисленных объективных и субъективных факторов, воздействующих на риск.

Определение приемлемого значения уровня финансового риска - самостоятельная задача специального исследования.

В области финансирования проект может быть рисковым, если этому способствуют:

- экономическая нестабильность в стране;

- инфляция;

- сложившаяся ситуация неплатежей в отрасли;

- дефицит бюджетных средств.

В качестве причин возникновения финансового риска проекта можно назвать следующие:

- политические факторы;

- колебания валютных курсов;

- государственное регулирование учетной банковской ставки;

- рост стоимости ресурсов на рынке капитала;

- повышение издержек производства;

- нехватка информационных ресурсов;

- личные качества предпринимателя.

Таким образом, перечисленные причины могут привести к росту процентной ставки, удорожанию финансирования, а также росту цен и услуг по контрактам.

1.2. Классификация финансовых рисков и методы их оценки

Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам:

1. По видам. Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет «привязать» оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду риска к динамике соответствующего фактора. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

На современном этапе к числу основных видов финансовых рисков банка относятся следующие:

Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. Природа этого риска и формы его проявления рассмотрены в процессе изложения действия финансового левериджа. В составе финансовых рисков о степени опасности (генерированные угрозы банкротства предприятия) этот вид риска играет ведущую роль.

Риск неплатежеспособности банка. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности банка. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска – риск реального инвестирования и риск финансового инвестирования. Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым «сложным рискам», подразделяющимся в свою очередь на отдельные их подвиды. Так, например, в составе риска реального инвестирования могут быть выделены риски несвоевременного завершения проектно-конструкторских работ; несвоевременного окончания строительно-монтажных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т. п. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать раннее рассмотренную инфляционную его составляющую) является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырье и материалы, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет потери предприятия при экспорте готовой продукции.

Депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее, случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга. Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

2. По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции);

- риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности);

- риск финансовой деятельности предприятия в целом. Комплекс различных видов рисков, присущих финансовой деятельности предприятия, определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек и т. п.

3. По совокупности исследуемых инструментов:

- индивидуальный финансовый риск. Он характеризует совокупный риск присущий отдельным финансовым инструментам;

- портфельный финансовый риск. Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т. п.).

4. По комплексности исследования:

- простой финансовый риск. Он характеризует вид финансового риска, который не расчленяется на отдельные его подвиды. Примером простого финансового риска является риск инфляционный.

- сложный финансовый риск. Он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

5. По источникам возникновения выделяют следующие группы финансовых рисков:

- внешний, систематический или рыночный риск. Этот вид риска характерен для всех участников финансовой деятельности и всех видов финансовых операций. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск и частично инвестиционный риск (при изменении макроэкономических условий инвестирования);

- внутренний, несистематический или специфический риск. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками.

Деление финансовых рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками.

6. По финансовым последствиям все риски подразделяются на такие группы:

- риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными;

- риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит и использовать эффект финансового левериджа);

- риск, влекущий как экономические потери, так и дополнительные доходы.

7. По характеру проявления во времени выделяют две группы финансовых рисков:

- постоянный финансовый риск. Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов. Примером такого финансового риска является процентный риск, валютный риск и т. п.

- временный финансовый риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

8. По уровню финансовых потерь риски подразделяются на следующие группы:

- допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции;

- критический финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции;

-катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала).

9. По возможности предвидения финансовые риски подразделяются на следующие две группы:

- прогнозируемый финансовый риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т. п. предсказуемость финансовых рисков носит относительный характер, т. к. прогнозирование со 100 %-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых финансовых рисков являются инфляционный риск, процентный риск и некоторые другие их виды (в краткосрочном периоде);

- непрогнозируемый финансовый риск. Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то получена количественная оценка риска, на который идет руководитель. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

1.3.Общая характеристика вероятности наступления рисков

Риск имеет математически выраженную вероятность наступления определенного события, которая опирается на статистические данные или экспертные оценки и может быть математически рассчитана.

Рассматривая риск с точки зрения его оценки, необходимо решить следующие задачи:

- описать как можно больше возможных вариантов развития событий в будущем, соответствующих данному риску (возможные исходы принятия решений или случайные события);

- определить вероятности наступления каждого из этих вариантов (случайных событий).

Вероятность наступления события (вероятностная мера риска) может быть определена объективным или субъективным методом. Объективный метод имеет следующие разновидности:- прямой вероятностный (статистически) метод, основанный на вычислении относительной частоты, с которой происходит случайное событие: если в n испытаниях случайное событие наблюдается m раз, то его вероятность находится по формуле:

p = m / n

При этом следует учитывать следующие ограничения:

- pi = 1, то есть сумма вероятностей всех событий равна 1;

- 0 <= pi < 1, вероятность отдельного события должна быть больше или равна 0 и меньше 1.

Этот метод является наиболее предпочтительным в том случае, когда имеется обширная и достаточно надежная информация об истории оцениваемого объекта.

Приближенный вероятностный метод используется, когда по каким-то причинам не удается получить искомое распределение вероятностей по всем вариантам развития событий. Множество вариантов пытаются сознательно упростить в расчете, чтобы полученная грубая модель оказалась полезной.

Косвенный (качественный) метод. Если применение точной или приближенной вероятности модели оказывается практически невозможным, то можно ограничиться измерением каких-то других показателей, косвенно характеризующих рассматриваемый риск и доступных для практического измерения. Этот метод дает лишь качественную оценку риска.

Субъективный метод базируется на использование субъективных критериев, основанных на различных предположениях; к ним могут относиться суждения принимающего решение, его личный опыт, оценка эксперта, консультанта и т.д.

На основе вероятностей рассчитываются стандартные характеристики риска:

1.Математическое ожидание - это средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения.

2.Дисперсия - представляет собой средневзвешенное из квадратов отклонений случайной величины от ее математического ожидания (т.е. отклонений действительных результатов от ожидаемых), мера разброса квадратный корень из дисперсии называется стандартным отклонением и показывает степень разброса возможных результатов по проекту.

3. Коэффициент вариации показывает, какую долю среднего значения случайной величины составляет ее средний разброс.

4. Коэффициент корреляции показывает связь между переменными, состоящую в изменении средней величины одной из них в зависимости от изменений другой.

Описанные выше критерии применяются к нормальному распределению вероятностей, т.к. его важнейшие свойства (симметричность распределения относительно средней, ничтожная вероятность больших отклонений случайной величины от центра ее распределения) позволяет существенно упростить анализ. Методический учет неопределенных факторов, закон распределения которых неизвестен, базируется на формировании специальных критериев, на основе которых принимаются решения.

Средства измерения и оценки риска изменяются, так как широко захватывают различные профессии, и в действительности означают такие средства, которые могут определяться различными профессиями, например доктор управляет медицинским риском, инженер-строитель управляет риском структурного отказа, и т. д. Профессиональный кодекс этики обычно сосредотачивается на оценке риска и его уменьшении (профессионалом от имени клиента, публики, общества или жизни вообще).

Риск в основном оценивают вероятностной характеристикой (безразмерной величиной от 0 до 1), но могут использовать и частоту реализации риска. Частота реализации — это число случаев возможного проявления опасности за определённый период времени. Например, в год, тогда единицы измерения могут быть такими — 1/год или чел/год и т. д.

1.3.1. Способы снижения финансовых рисков

После выявления возможных финансовых рисков, с которыми может столкнуться фирма в процессе осуществления финансовой деятельности, после определения факторов, оказывающих влияние на уровень риска и оценки риска, а также выявления связанных с ними потенциальных потерь перед предпринимательской фирмой стоит задача разработки минимизации финансовых рисков. Таким образом, специалист по риску должен принять решение о выборе наиболее приемлемых путей нейтрализации финансовых рисков, те выбрать наиболее приемлемый метод снижения риска.

Снижение степени риска - это сокращение вероятности и объе�ма потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

- Уклонение от риска;

- Принятие риска на себя;

- Передача риска;

- Страхование риска;

- Объединение риска;

- Диверсификация;

- Хеджирование;

Уклонение от риска - это наиболее простое и радикальное направление нейтрализации финансовых рисков. Оно позволяет полностью избежать потенциальных потерь, связанных с финансовыми рисками, но, с другой стороны, не позволяет получить прибыли, связанной с рискованной деятельностью. Кроме этого, уклонение от финансового риска может быть просто невозможным, к тому же, уклонение от одного вида риска может привести к возникновению других. Поэтому, как правило, данный способ применим лишь в отношении очень крупных рисков.

Применение такого метода нейтрализации финансовых рисков, как уклонение от риска, эффективно, если:

- отказ от одного вида финансового риска не влечет за собой возникновение других видов рисков более высокого и однозначного уровня

- уровень риска намного выше уровня возможной доходности финансовой операции;

- финансовые потери по данному виду риска предпринимательская фирма не имеет возможности возместить за счет собственных финансовых средств, так как эти потери слишком высоки.

Естественно, что не от всех видов финансовых рисков фирме удается уклониться, большую, часть из них приходится брать на себя. Некоторые финансовые риски принимаются, потому что несут в себе потенциал возможной прибыли, другие принимаются в силу их неизбежности.

При принятии риска на себя основной задачей фирмы является изыскание источников необходимых ресурсов для покрытия возможных потерь. В данном случае потери покрываются из любых ресурсов, оставшихся после наступления финансового риска и как следствие - несения потерь. Если оставшихся ресурсов у фирмы недостаточно, это Может привести к сокращению объемов бизнеса.

Следующий возможный метод нейтрализации финансовых рисков, возникающих в финансовой деятельности фирмы, - это передача, или трансферт, риска партнерам по отдельным финансовым операциям путем заключения некоторых контрактов. При этом хозяйственным партнерам передается та часть финансовых рисков фирмы, по которой они имеют больше возможностей нейтрализации их негативных последствий и, как правило, располагают более эффективными способами внутренней страховой защиты.

Передача риска в современной практике управления финансовыми рисками осуществляется по следующим основным направлениям.

1. Передача рисков путем заключения договора факторинга. Предметом передачи в данном случае является кредитный риск предпринимательской фирмы, который в преимущественной его доле передается банку или специализированной факторинговой компании, что позволяет фирме в существенной степени нейтрализовать негативные финансовые последствия кредитного риска.

2. Передача риска путем заключения договора поручительства. В силу договора поручитель обязывается перед кредитором третьего лица отвечать за исполнение последним его обязательства полностью или частично. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно. Предпринимательская фирма использует поручительства для привлечения заемного капитала и при этом несет ответственность перед поручителем за четкое исполнение договора поручительства. Таким образом, фирма-кредитор передает риск невозврата кредита и связанные с этим потери поручителю.

3. Передача рисков поставщикам сырья и материалов. Предметом передачи в данном случае являются прежде всего финансовые риски, связанные с порчей или потерей имущества в процессе их транспортировки и осуществления погрузочно-разгрузочных работ. Однако потери, связанные с падением рыночной цены продукции, несет предпринимательская фирма, даже если подобное падение вызвано задержкой доставки груза.

4. Передача рисков путем заключения биржевых сделок. Этот метод передачи риска осуществляется путем хеджирования и будет рассмотрен далее как самостоятельный метод нейтрализации финансовых рисков.

В целом же передача риска происходит, если в заключенном сторонами контракте существует специфическое положение относительно передачи конкретных (или всех) финансовых рисков контрагенту. Сторона, принявшая на себя риск, обычно вторично передает его, заключив договор страхования ответственности.

Наиболее опасные по своим последствиям финансовые риски подлежат нейтрализации путем страхования, в принципе это также передача риска. Стороной, принимающей финансовые риски, в данном случае выступает страховая компания.

Страхование финансовых рисков – это страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов (дополнительных расходов) лица, в пользу которого заключен договор страхования, вызванный следующими событиями:

- остановка или сокращение объема производства в результате оговоренных в договоре событий;

- банкротство;

- непредвиденные расходы;

- неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося с кредитором по сделке;

- понесенные застрахованным лицом судебные расходы; иные события.

Прибегая к услугам страховой компании, предпринимательская фирма должна в первую очередь определить объект страхования, т.е. те виды финансовых рисков, по которым она намерена обеспечить страховую защиту. При определении состава страхуемых рисков фирме необходимо учитывать определенные условия, основными из которых являются:

- высокая степень вероятности возникновения финансового риска;

- невозможность полностью возместить финансовые потери по риску за счет собственных финансовых ресурсов;

- приемлемая стоимость финансовых ресурсов.

Объединение риска - это еще один способ минимизации или нейтрализации финансовых рисков. Фирма имеет возможность уменьшить уровень собственного риска, привлекая к решению общих. проблем в качестве партнеров другие предприятия и даже физические лица, заинтересованные в успехе общего дела. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать или обмениваться акциями друг друга, вступать в различные консорциумы, ассоциации, концерны.

Таким образом, под объединение финансового риска понимается метод его снижения, при котором риск делится между несколькими субъектами экономики. Объединяя усилия в решении проблемы, несколько предпринимательских фирм могут разделить между собой как возможную прибыль, так и убытки от ее реализации. Как правило, поиски партнеров проводятся среди тех фирм, которые располагают дополнительными финансовыми ресурсами, а также информацией о состоянии и особенностях финансового рынка.

Диверсификация представляет собой процесс распределения ка�питала между различными объектами вложения, которые непо�средственно не связаны между собой.

Диверсификация позволяет избежать части риска при распре�делении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акцио�нерных обществ вместо акций одного общества увеличивает веро�ятность получения им среднего дохода в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относи�тельно менее издержкоемким способом снижения степени фи�нансового риска.

Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный.

Основные виды диверсификации, используемые для снижения финансовых рисков:

- Диверсификация финансовой деятельности фирмы;

- Диверсификация портфеля ценных бумаг фирмы;

- Диверсификация программы реальных инвестиций, осуществляемых фирмой;

- Диверсификация покупателей;

- Диверсификация депозитного портфеля фирмы;

- Диверсификация валютной корзины;

- Диверсификация финансового рынка.

Диверсификация финансовой деятельности фирмы, которая предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций, непосредственно не связанных друг с другом.

Диверсификация - это рассеивание инвестиционного риска. Однако она не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внеш�ние факторы, которые не связаны с выбором конкретных объек�тов вложения капитала, и, следовательно, на них не влияет дивер�сификация.

Таким образом, риск состоит из двух частей: диверсифицируе�мого и не диверсифицируемого риска.

Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т.е. диверсифика�цией.

Не диверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией.

Причем исследования показывают, что расши�рение объектов вложения капитала, т.е. рассеивания риска, позволяет легко и значительно уменьшить объем риска. Поэтому основное внимание следует уделить уменьшению степени не диверсифицируемого риска.

Хеджирование на понижение, или хеджирование продажей - это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает со�вершить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем. Предположим, что цена товара (курс валюты, ценных бумаг) через три месяца снижается, а товар нуж�но будет продавать через три месяца. Для компенсации предпола�гаемых потерь от снижения цены хеджер продает срочный кон�тракт сегодня по высокой цене, а при продаже своего товара через три месяца, когда цена на него упала, покупает такой же срочный контракт по снизившейся (почти настолько же) цене. Таким об�разом, хедж на понижение применяется в тех случаях, когда товар необходимо продать позднее.

1.3.2. Методы управления финансовыми рисками

Методы управления рисками направлены на трансформацию их воздействия. Главной целью применения методов управления рисками на основе их оценки является повышение эффективности деятельности экономического субъекта. Результативность методов управления рисками повышается при их реализации на основе системного подхода.

Управление финансовыми рисками связано с качественными и количественными методами анализа рисков, с формами и способами управления рисками. Риск - категория вероятностная (вероятность наступления определенного уровня потерь или недополучения эффекта по сравнению с желаемым уровнем).

Количественный анализ - это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Известны следующие количественные методы анализа риска: статистический (показатели вариации); анализ целесообразности затрат; метод экспертных оценок; аналитический метод (сравнение с нормативами, использование формализованных алгоритмов); метод аналогий (сравнение с аналогичным проектом). Наиболее часто используются статистический и экспертный методы.

1) Статистический метод - показатели абсолютной и относительной меры риска.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой - чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опыта и знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический, анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий.

Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той, или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

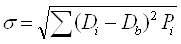

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация - изменение количественных показателей при переходе от одного варианта результата к другому.

Дисперсия - мера отклонения фактического знания от его среднего значения.

Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение, изменчивость возможного результата.

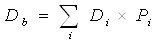

Среднее (математическое) ожидаемое значение – это то, значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом, вычисляется тот результат, который предположительно ожидается.

Математическое ожидание наступления какого-либо события (возникновения уровня потерь или доходов):

, где

, где

Di - доход (убыток) в i-м состоянии;

Db - вероятный доход (убыток);

Рi - вероятность осуществления этого дохода (убытка).

Стандартное отклонение:

,

,

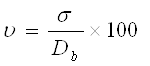

Коэффициент вариации:

.

.

Качественная оценка :

если < 10% - доход стабильный, риск минимальный;

если 10% < < 25% - средний риск;

если 25% < < 33% - высокий риск, доход нестабильный;

свыше 33% - выборка нерепрезентативна, велика ее ошибка.

Для инвестиционных проектов разрабатываются три варианта: оптимистический, пессимистический и наиболее вероятный. Мерой риска является размах вариации (разница между оптимистическим и пессимистическим доходом).

Риск для ценных бумаг определяется при помощи -коэффициентов. Это показатели систематического риска, мера рыночного риска. Экономический смысл -коэффициентов - характеризуют изменчивость доходности акций по отношению к доходности на рынке в среднем (среднерыночного портфеля). В среднем на рынке ценных бумаг = 1. Если -коэффициент для конкретной ценной бумаги больше (меньше) 1, то это высоко (мало) рискованные ценные бумаги.

Приемы управления рисками состоят из средств разрешения рисков (их избежание, удержание, передача, снижение степени) и способов снижения рисков. Способы снижения степени риска: диверсификация; лимитирование (установление предельных сумм расходов, Продаж, кредита); страхование и самострахование (создание резервов под обесценение ценных бумаг, сомнительных долгов и т.д.).

2) Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, инвестора, покупателя и т.п.)

3) Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска.

Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода - анализ чувствительности модели. Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности; выбор факторов; расчет значений ключевого показателя на различных этапах осуществления проекта. Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента, т.е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени, влияющие на оценку доходности проекта.

Анализ чувствительности имеет серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов.

4) Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий. Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование индексов. Качественный анализ представляет собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача - определить факторы риска, этапы работы, при выполнении которых риск возникает и т.д.

В зависимости от полученных результатов определяют, насколько безопасна среда, в которой функционирует фирма либо осуществляется реализация данного проекта.

1.4. Финансовые риски как объект управления

В условиях формирования рыночных отношений проблема эффективного управления финансовыми рисками предприятия приобретает все большую активность. Это управление играет активную роль в общей системе финансового менеджмента, обеспечивая надежное достижения целей финансовой деятельности предприятия.

Главной целью управления финансовыми рисками является обеспечение финансовой безопасности предприятия в процессе его развития и предотвращение возможного снижения его рыночной стоимости.

В процессе реализации своей главной цели управление финансовыми рисками предприятия направлено на реализацию основных задач.

Система основных задач, направленных на реализацию главной цели управления финансовыми рисками предприятия:

1. Выявления сфер повышенного риска финансовой деятельности предприятия, генерирующих угрозу его финансовой безопасности.

Эта задача реализуется путем идентификации отдельных видов рисков, присущих различным финансовым операциям предприятия, определения уровня концентрации финансовых рисков в разрезе отдельных направлений его финансовой деятельности, постоянного мониторинга факторов внешней финансовой среды, генерирующих угрозу возможного недостижения целей его финансовой стратегии.

2. Всесторонняя объективная оценка вероятности наступления отдельных рисков событий и связанных с ним возможных потерь.

Реализация этой задачи обеспечивается созданием необходимой достоверности информационной базы осуществления такой оценки; выбором современных методов и средств оценки вероятности наступления отдельных рисковых событий, в наибольшей степени корреспондирующих со спецификой рассматриваемых финансовых рисков; определением размера прямого и косвенного финансового ущерба, наносимого предприятию при возможном наступления рискового события.

3. Обеспечение минимизации уровня финансового риска по отношению к предусматриваемому уровню доходности финансовых операций.

Если уровень доходности отдельных финансовых операций или направлений финансовой деятельности определен заранее, то в процессе управления финансовыми рисками следует оценить соответствие их уровня предусматриваемому уровню доходности (по шкале "риск-доходность") и принять меры к возможной минимизации уровня финансовых рисков. Такая минимизация обеспечивается распределением финансовых рисков среди партнеров по финансовой операции, диверсификацией инвестиционного портфеля, всесторонней оценкой потенциальных дебиторов и диверсификацией портфеля дебиторской задолженности и т.п.

4. Обеспечение минимизации возможных финансовых потерь предприятия при наступлении рискового события.

В процессе реализации этой задачи разрабатывается комплекс примитивных мер по предотвращению возможного нарушения финансовой устойчивости и платежеспособности предприятия, сокращению объемов его операционной или финансовой деятельности. В систему этих мер входит хеджирование отдельных финансовых операций, формирование внутренних резервных денежных фондов, внешнее страхование финансовых рисков.

Управление финансовыми рисками предприятия представляет собой систему принципов и методов разработки и реализации рисковых финансовых решений, обеспечивающих всестороннюю оценку различных видов финансовых рисков и нейтрализацию их возможных негативных финансовых последствий.

Управление финансовыми рисками основывается на принципах:

- осознанность принятия рисков;

- управляемость принимаемыми рисками;

- сопоставимость уровня принимаемых рисков с уровнем доходности;

- сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия;

- экономичность управления рисками;

- учет временного фактора в управлении рисками;

- учет финансовой стратегии предприятия в процессе управления рисками;

В процессе контроля на основе их мониторинга и результатов анализа обеспечивается корректировка ранее принятых управленческих решений, направленная на достижение предусмотренного уровня финансовой безопасности предприятия.

Как свидетельствует зарубежная практика, содержательная сторона риска, способы его установления постоянно подвергаются модификации. На это влияют ряд причин, среди которых можно выделить следующие группы:

Первая - изменение структуры рынка, обострение конкуренции, универсализация банков, экспансия отделений, выравнивание структуры клиентов.

Вторая - усиливающиеся колебания процентов, обусловленные внешними факторами: конъюнктурой, денежной политикой, усилением небанковской конкуренции.

Третья - усиливающиеся требования клиентов, что находит выражение в растущей чувствительности пен и более дифференцированном спросе на банковские услуги.

Четвёртая - рост банковских расходов.

Пятая - повышение значения и количественный рост типичных банковских рисков, которые всегда имеют место (кредитный риск, процентный риск и др.).

Шестая - тенденция стагнации темпов экономического роста, которые имеют значение для собственного развития банков.

Каждый банк в интересах безопасности проводит свои защитные мероприятия против риска. Эти мероприятия и составляют содержание рисковой политики, которая может осуществляться в двух направлениях: во-первых, в целях предотвращения риска; во-вторых, в целях смягчения неизбежных рисков.

Наряду с рисковой политикой отдельного банка (инструментами которой являются банковские договора, устав банка), применяются и коллективные методы обеспечения финансовой безопасности (например, системы страхования вкладов и др.).

Управление рисками - достаточно сложный вид деятельности, так как система управления рисками предполагает её сложную структуру, что подразумевает не только необходимость одновременного анализа большого числа рисков разной природы, т.е. значительную неоднородность совокупности рисков, но и особенности взаимозависимости между рисками, а также возможность её использования для решения проблем разного уровня.

Необходимо учитывать следующие аспекты системы управления рисками:

- многофункциональность и универсальность, т.е. способность бороться с рисками разной природы и различными последствиями их реализации;

- модульность, т.е. возможность использования различных сочетаний процедур управления рисками в разных ситуациях, что позволяет учесть специфику конкретной ситуации и при необходимости настроить указанную систему на решение индивидуальных потребностей пользователей;

- многоуровневость, т.е. обеспечение подходящей иерархической структуры принятия решений, которая обеспечивает адекватное распределение полномочий и ответственности.

К основным принципам управления рисками на уровне банка могут быть отнесены следующие:

система управления рисками является частью процедур общего менеджмента банка, что означает её отсутствие стратегии развития банка и институциональным особенностям его функционирования;

особенности системы управления рисками отражаются на её целях и задачах, что подразумевает высокоспециализированный характер принятия решений в рамках системы управления риском;

при управлении рисками следует учитывать внешние и внутренние ограничения, что означает согласование соответствующих специальных мероприятий с возможностями и условиями функционирования банка;

в отношении всей совокупности рисков должна проводиться единая политика по управлению рисками, что требует комплексного и одновременного управления всеми рисками;

процесс управления риском носит динамический характер, что связано с непрерывным характером принятия решений, касающихся управления риском.

Главной целью системы управления рисками, является обеспечение успешного функционирования банка в условиях риска и неопределенности. Это означает, что даже в случае возникновения экономического ущерба реализация мер по управлению рисками должна обеспечить банку возможность продолжения операций, их стабильности и устойчивости соответствующих денежных потоков, поддержания прибыльности и роста банка, а также достижения прочих целей.

Управление рисками представляет собой динамический процесс. Это означает, что сбор данных и анализ рисков, а также выработка, претворение в жизнь и пересмотр решений о реализации тех или иных методов управления рисками должны происходить постоянно и быть частью общей процедуры управления банком, иными словами, управление рисками есть неотъемлемый и важный элемент общего менеджмента. Процесс управления рисками является сложной и многоуровневой процедурой, его можно условно разделить на ряд этапов в соответствии с особенностями последовательности действий по управлению рисками.

Первоначальный этап распознания или идентификации рисков предполагает выявление вероятности, факторов, причин и обстоятельств возникновения рисков, его компонентов и источников информации о нем. В качестве источников информации о банковских рисках рассматривают, прежде всего, бухгалтерскую и статистическую отчетность, оперативные данные, экспертные оценки, нормативно-правовые акты.

|

Регулирование финансовых рисков Банком России

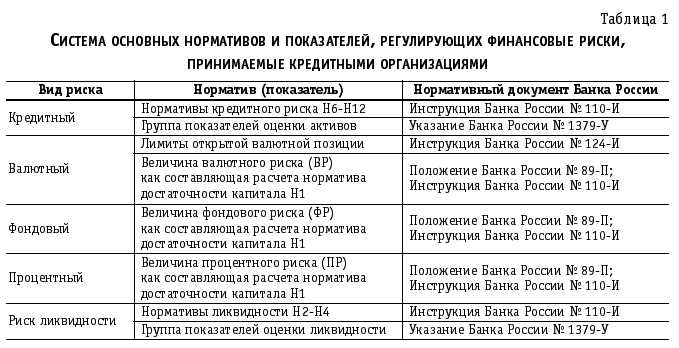

Определение и регулирование уровня финансовых рисков, принимаемых на себя кредитными организациями, Банк России осуществляет в соответствии с положениями Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в рамках осуществления функций по банковскому надзору.

Предельные значения нормативов и показателей, характеризующих основные виды финансовых рисков, принимаемых кредитными организациями, установлены в нормативных актах Банка России (табл. 1).

Основными документами Банка России по регулированию уровня финансовых рисков кредитных организаций являются:

Инструкция Банка России от 16.01.2004 № 110-И «Об

обязательных нормативах банков»;

Положение Банка России от 24.09.1999 № 89-П «О порядке расчета кредитными организациями размера рыночных рисков»;

Инструкция Банка России от 15.07.2004 № 124-И «Об установлении размеров (лимитов) открытых валютных по- зиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями»;

Письмо Банка России от 27.07.2000 № 139-Т «О рекомендациях по анализу ликвидности кредитных организаций»;

Указание Банка России от 16.01.2004 № 1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов»;

Указание Банка России от 31.03.2000 № 766-У «О критериях определения финансового состояния кредитных организаций».

1.5.Риск - менеджмента

В основе риск-менеджмента лежит целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя стратегию и тактику управления.

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Схематично это можно представить следующим образом:

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления в риск-менеджменте - это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Процесс воздействия субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п.

Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т.п.

Любое решение основывается на информации. Важное значение имеет качество информации. Чем более расплывчата информация, тем неопределеннее решение. Качество информации должно оцениваться при ее получении, а не при передаче. Информация стареет быстро, поэтому ее следует использовать оперативно.

|

|

|

В случаях, когда рассчитать риск невозможно, принятие риско�вых решений происходит с помощью эвристики.

Эвристика представляет собой совокупность логических при�емов и методических правил теоретического исследования и отыс�кания истины. Иными словами, это правила и приемы решения особо сложных задач.

Конечно, эвристика менее надежна и менее определенна, чем математические расчеты. Однако она дает возможность получить вполне определенное решение.

Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решений в условиях риска.

Основные правила риск – менеджмента:

1. Нельзя рисковать больше, чем это может позволить собст�венный капитал.

2. Надо думать о последствиях риска.

3. Нельзя рисковать многим ради малого.

4. Положительное решение принимается лишь при отсутствии сомнения.

5. При наличии сомнений принимаются отрицательные решения.

6. Нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

Глава 2.Управление финансовыми рисками банка на примере АКИБ «ОБРАЗОВАНИЕ»

2.1. Краткая информация о банке

АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ ИННОВАЦИОННЫЙ БАНК «ОБРАЗОВАНИЕ» создан в 1991 году по решению крупнейших высших учебных заведений г. Москвы.

В настоящее время АКИБ «ОБРАЗОВАНИЕ» (АО) — универсальная кредитная организация, предлагающая самый широкий спектр банковских услуг частным лицам и корпоративным клиентам.

Приоритетными направлениями в деятельности Банка являются совершенствование организации комплексного обслуживания корпоративных клиентов и физических лиц и дальнейшее развитие региональной сети.

Банк «Образование» — постоянно развивающаяся и совершенствующаяся структура. Мы используем все возможности для поддержания динамики роста, в том числе оптимизируя бизнес-процессы и организационную структуру. Рост профессионализма сотрудников и непрерывное обновление линейки банковских продуктов — неотъемлемые составляющие данного процесса.

АКИБ «ОБРАЗОВАНИЕ» (АО) — это разветвленная структура, оснащенная современным финансовым инструментарием. Мы открыты для диалога с нашими клиентами и гибки в подходах к решению непосредственных задач.

Головной офис кредитной организации расположен в Москве, помимо центрального офиса сеть обслуживания и продаж кредитной организации включает десять филиалов (в Санкт-Петербурге, Ингушетии, Новосибирске, Тульской области, Самаре, Твери, Горно-Алтайске и Краснодаре, Ростове-на-Дону, Кемерово), 31 дополнительный офис, 24 операционные кассы вне кассового узла. В банке трудятся около 885 сотрудников.

Юридическим лицам и индивидуальным предпринимателям банк предлагает стандартный набор банковских услуг, в том числе гарантийные и документарные операции, депозитарное обслуживание, выпуск и обслуживание корпоративных и зарплатных пластиковых карт, инкассацию денежных средств и так далее.

Услуги частным лицам предоставляются, однако не являются основным направлением развития банка. Средства физлиц — важный источник фондирования кредитного портфеля банка. Также розничным клиентам предлагаются аренда сейфовых ячеек, денежные переводы по системам «Золотая корона», Contact и Western Union, карты систем Visa и MasterCard. Держатели «пластика» могут воспользоваться 52 собственными банкоматами банка, а также снять деньги без комиссии в терминалах ОАО «Банк Зенит».

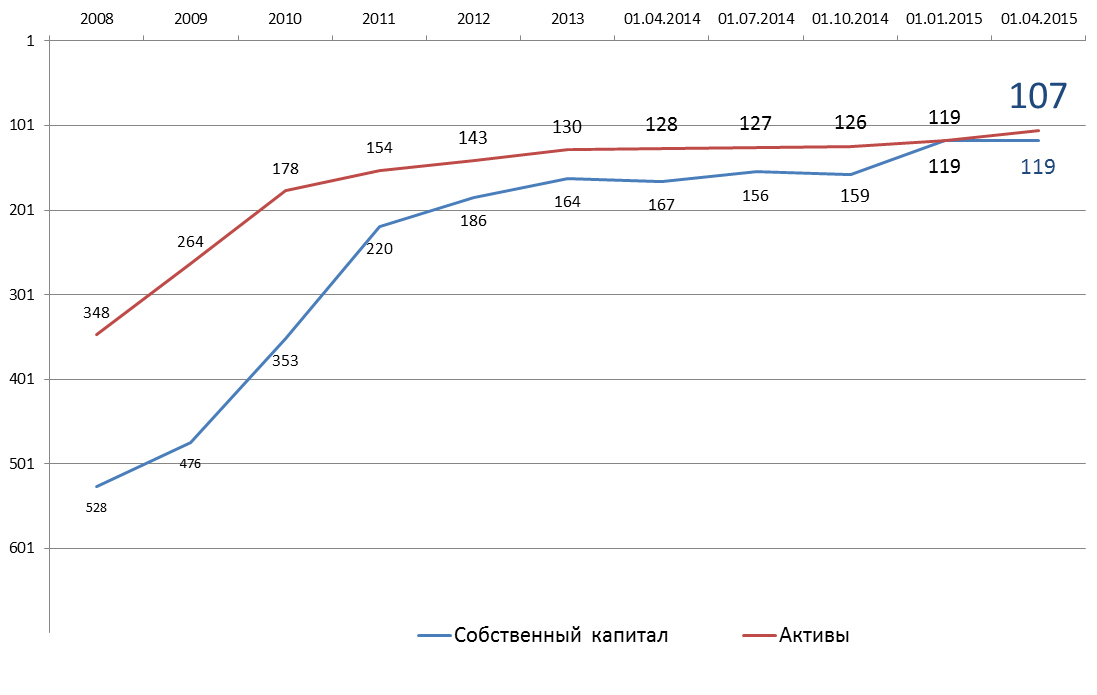

Активы банка увеличились на 43% за период с начала 2014 года по январь 2015-го и на начало февраля составляли 46,3 млрд рублей, капитал — 6,2 млрд. Основным драйвером такого роста послужило увеличение средств корпоративных и частных клиентов, а также капитал (за счет прибыли и субординированных кредитов). В активах привлеченные средства были размещены в кредитный портфель корпоративных клиентов, ценные бумаги, высоколиквидные активы, а также на счета валютной биржи для обеспечения проводимых конверсионных операций.

Пассивы банка более чем на треть представлены депозитами физлиц (36%), при этом за рассматриваемый период их объем увеличился до 16,8 млрд рублей (+62% с начала 2014 года). У банка имеется заметная для его размера клиентская база, обороты по счетам клиентов составляют 60—90 млрд рублей ежемесячно. Остатки на счетах и депозиты предприятий формируют 29% (+39% с начала 2014 года) пассивов банка. Порядка 7% приходится на собственные векселя, а также 11,6% — на привлеченный межбанк (-9% с начала 2014 года). Доля собственного капитала — 13%. Субординированные кредиты от акционеров составляют 1,6 млрд рублей (на начало 2014 года объем субординированных кредитов — 0,7 млрд), сроки погашения данных кредитов — 2020—2043 год.

На текущий момент 52,7% нетто-активов приходится на кредитный портфель, который преимущественно корпоративный (95% кредитного портфеля), доля розницы в портфеле не превышает 5%. При этом кредитный портфель физических лиц за рассматриваемый период сократился (-15,7% с начала 2014 года), а портфель юридических лиц вырос на четверть (до 23 млрд рублей). Согласно отчетности банка (РСБУ), уровень просрочки по кредитам минимальный (0,8% на февраль 2015 года), динамика положительная (0,3% — на начало 2014-го). Норма резервирования по выданным кредитам положительна в динамике и на 1 февраля 2015 года составляла 6%. Кредиты обеспечены залоговым имуществом на сумму 15,5 млрд рублей (64% кредитного портфеля), не считая гарантий и поручительств, что является невысоким показателем. Отраслевая структура кредитного портфеля банка (согласно МСФО) на 1 января 2014 года была сильно сконцентрирована на предприятиях торговли (50,2%), на строительство и финансовые услуги приходилось по 8%.

Банк традиционно держит значительные объемы ностро-остатков на счетах в банках-нерезидентах и также в биржевых депозитах (как обеспечение проводимых на бирже операций), совокупный объем которых достигает порядка 24% нетто-активов, а за рассматриваемый период остатки на данных счетах увеличились более чем в два раза.

Объем выданных межбанковских кредитов составляет 2% нетто-активов. На внутреннем рынке межбанковских кредитов банк является нетто-заемщиком, привлекая в основном средства у ЦБ РФ под залог ценных бумаг. Банк активен в проведении конверсионных операций, ежемесячный оборот по соответствующим счетам составил 57 млрд рублей. Кроме того, 14% нетто-активов приходится на денежные средства в кассе и на корсчете в ЦБ.

Портфель ценных бумаг банка на 1 февраля 2015 года составляет 6,2 млрд рублей, 76% которого выступает обеспечением по сделкам РЕПО, еще 23% представлено облигациями федерального займа, что говорит о высоком качестве портфеля ценных бумаг.

Согласно данным отчетности по РСБУ, по итогам 2014 года банком получена прибыль в размере 1,4 млрд рублей (по итогам 2013-го — 345 млн). За январь 2015 года банк заработал 61,2 млн рублей. Основные доходы банк получает от нестабильных источников дохода (купля-продажа иностранной валюты).

Банк внесён в список Федеральной антимонопольной службы (ФАС России) кредитных организаций, применяющих Рекомендации по стандартам раскрытия информации при представлении потребительских кредитов.

АКИБ "ОБРАЗОВАНИЕ" (АО) Приказом Федеральной таможенной службы № 2035 от 04 октября 2011 года включен в Реестр банков обладающих правом выдачи банковских гарантий уплаты таможенных пошлин, налогов.

Банк включен в Перечень банков-партнеров ОАО «РОСНАНО» для оказания услуг расчетно-кассового обслуживания проектным компаниям в рамках инвестиционных проектов.

Банк включен в Реестр банков обладающих правом выдачи банковских гарантий, уплаты таможенных пошлин, налогов (ФТС России).

Статус: Банк - Партнер Правительства Москвы.

Рейтинг кредитоспособности по национальной шкале "А+", прогноз – "стабильный".

Рейтинговое агентство AK&M.

Индивидуальный рейтинг кредитоспособности "А+", прогноз - "позитивный".

Долгосрочный рейтинг депозитов в национальной и иностранной валюте на уровне "В3", прогноз – "стабильный".

Международное агентство Moody’s

Долгосрочный кредитный рейтинг контрагента на уровне "В-", краткосрочный кредитный рейтинг на уровне "С", рейтинг по национальной шкале на уровне "ruBBB-", прогноз – "Негативный".

Международное рейтинговое агентство Standard & Poor's

Рейтинг банка:

2.2. Приоритетные направления деятельности и перспективы развития Банка

Миссия АКИБ «ОБРАЗОВАНИЕ» (ЗАО) – направленность на максимальное удовлетворение финансовых потребностей клиентов путем предоставления им полного спектра высокотехнологичных банковских продуктов и услуг. Мы работаем для наших клиентов и вместе с нашими клиентами, предлагая им перспективные возможности сотрудничества. Основа бизнеса Банка – политика формирования долгосрочных партнерских взаимоотношений с клиентами и создания универсальной системы банковского обслуживания, которая отвечает потребностям самых разных категорий клиентов - от частных вкладчиков и предпринимателей до предприятий малого бизнеса и крупнейших корпораций. Основополагающие принципы работы Банка: внимательное и честное отношение к клиентам, своевременное выполнение Банком принятых на себя обязательств вне зависимости от внешних факторов. Информационная открытость и повышенное внимание к индивидуальным особенностям позволяют Банку легко находить общий язык как с действующими, так и с потенциальными клиентами. Безупречная репутация – главный банковский капитал, а ответственность Банка перед клиентом – один из основополагающих принципов работы. В рамках реализации стратегии развития, Банк ставит перед собой цели по развитию четырех основных направлений: 1. Финансовые результаты: увеличение объема прибыли к 2015 году более чем в три раза; рентабельность капитала на уровне не ниже 20%. 2. Положение на российском рынке: укрепление конкурентных позиций на основных банковских рынках (привлечение средств юридических и физических лиц, ипотечное кредитование, кредиты на образование, кредитование МСБ). 3. Качественные показатели развития («здоровье» Банка): лучшие в России навыки в области клиентской работы, лидерство по качеству обслуживания, современная система управления рисками, сопоставимые с лучшими мировыми аналогами управленческие и операционные процессы и системы, адекватная требованиям и масштабам бизнеса IT-платформа, корпоративная культура, разделяемая всеми сотрудниками Банка, нацеленная на самосовершенствование и рост производительности труда, высокопрофессиональный заинтересованный персонал, узнаваемый «позитивный» бренд, высокая степень лояльности клиентов. 4. Операции на зарубежных рынках: поэтапное увеличение объема и значимости международных операций. Увеличение доли чистой прибыли, полученной за пределами России, до 5-7%. Основным направлением развития розничного бизнеса станет переход от предложения населению отдельных банковских продуктов и услуг к формированию комплексной модели взаимодействия с клиентами, которая позволит удовлетворить большинство их потребностей в сфере финансовых услуг и обслуживать максимальную долю транзакций. АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ ИННОВАЦИОННЫЙ БАНК «ОБРАЗОВАНИЕ» (закрытое акционерное общество) ГОДОВОЙ ОТЧЕТ за 2013 год 7 Генеральная лицензия ЦБ РФ № 1521 Москва, Июнь, 2014 г. На рынке работы с юридическими лицами Банк планирует существенно укрепить свои конкурентные позиции. В основе предполагаемого укрепления рыночных позиций Банка лежит как увеличение охвата клиентской базы, так и повышение интенсивности клиентских взаимоотношений с уже существующими клиентами. Постановка задачи развития Банком международных операций также обусловлена необходимостью диверсификации источников роста бизнеса. Создавая и/или приобретая дочерние структуры за рубежом, Банк обретет возможность получения доступа к новым навыкам и технологиям, существенно расширит мощности по обслуживанию спроса клиентов на финансовые услуги высшего качества.

2.3. Финансовые показатели

Показатели финансово-экономической деятельности за 2013год:

|

№ строки

|

Наименование показателя

|

01.01.2013

|

01.01.2014

|

|

1

|

2

|

3

|

4

|

|

1.

|

Уставный капитал, тыс. руб.

|

981 900

|

1 400 000

|

|

2.

|

Собственные средства (капитал), тыс. руб.

|

2 741 176

|

3 774 255

|

|

3.

|

Чистая прибыль (непокрытый убыток), тыс. руб.

|

5 294 988

|

8 345 430

|

|

4.

|

Рентабельность активов, %

|

1,21

|

1,4

|

|

5.

|

Рентабельность капитала, %

|

10,76

|

14,6

|

|

6.

|

Привлеченные средства (кредиты, депозиты, клиентские счета и т.д.), тыс. руб.

|

21 776 250

|

28 307 773

|

Динамика показателей финансово-экономической деятельности свидетельствует о поступательном развитии бизнеса Банка. За прошедший год привлеченные и собственные средства Банка выросли. Для уменьшения риска неплатежеспособности, тесно связанного с таким показателем, как достаточность капитала (собственных средств), первостепенной задачей Банка является наращивание собственных средств, в том числе увеличение уставного капитала. За прошедший год уставный капитал Банка увеличился на 43% и достиг размера 1 400 000 тыс. рублей. Размер собственных средств по состоянию на 01.01.2014 составил 3 774 255 тыс. рублей, что на 37,69% превышает аналогичный показатель на 01.01.2013 г. Главным образом рост собственных средств обусловливается увеличением объемов нераспределенной прибыли и привеченных субординированных кредитов. Привлеченные Банком средства на отчетную дату составили 28 307 773 тыс. руб., увеличившись на 29,99% по сравнению с 2012 годом. При этом наибольший вклад в увеличение данного показателя пришелся на займы, предоставленные некредитными организациями. Банк демонстрирует уверенный рост бизнеса, что также отражается на показателях прибыльности. За прошедший финансовый год чистая прибыль увеличилась на 17,10%, с 294,99 млн рублей до 345,43 млн рублей. Основными статьями доходов Банка являются проценты, полученные от предоставленных юридическим и физическим лицам кредитов, доходы по спекулятивным операциям с иностранной валютой и ценными бумагами, комиссионные доходы.

За прошедший год показатели рентабельности активов и рентабельности капитала продемонстрировали прибыльность деятельности Банка. На значение показателя рентабельности повлияла динамика роста значений прибыли после налогообложения, активов и собственных средств (капитала) Банка. Платежеспособность Банка находится на достаточно высоком уровне. Этот уровень обеспечивается: - исполнением на ежедневной основе обязательных нормативных требований, установленных Банком России; - постоянным совершенствованием внутренних процедур, обеспечивающих наличие у Банка ликвидных средств, необходимых для погашения текущих обязательств; - контролем платежной позиции Банка в краткосрочной и долгосрочной перспективе, своевременным принятием превентивных мер по ликвидации разрывов по срокам погашения требований и обязательств; - ростом прибыли, который свидетельствует о том, что Банк в состоянии обеспечить увеличение денежных потоков.

Основная хозяйственная деятельность в 2013году.

Основным видами деятельности Кредитной организации - эмитента, приносящими доходы, являются: операции коммерческого кредитования, операции с иностранной валютой и ценными бумагами, расчетно-кассовое обслуживание клиентов.

|

|

01.01.2013

|

01.01.2014

|

|

Кредитование юридических и физических лиц

|

|

Объем доходов от данного вида банковских услуг, тыс. руб.

|

1 600 059

|

2 199 184

|

|

Доля доходов от данного вида банковских операций в общем объеме доходов эмитента, %

|

56,01

|

67,5

|

|

Операции с ценными бумагами

|

|

Объем доходов от данного вида банковских услуг, тыс. руб.

|

169 667

|

245 077

|

|

Доля доходов от данного вида банковских операций в общем объеме доходов эмитента, %

|

5,94

|

7,5

|

|

Операции с иностранной валютой

|

|

Объем доходов от данного вида банковских услуг, тыс. руб.

|

638 054

|

421 752

|

|

Доля доходов от данного вида банковских операций в общем объеме доходов эмитента, %

|

22,33

|

12,9

|

|

Комиссионные поступления

|

|

Объем доходов от данного вида банковских услуг, тыс. руб.

|

305 304

|

325 243

|

|

Доля доходов от данного вида банковских операций в общем объеме доходов эмитента, %

|

10,69

|

9,99

|

По итогам года Банк демонстрирует активное развитие по основным направлениям бизнеса. Доходы по операциям кредитования юридических и физических лиц увеличились на 37,4% и по итогам 2013 года превысили 2,19 млрд руб. Впервые доля доходов по операциям кредитования юридических и физических лиц достигла 67,5% совокупных доходов Банка, что в условиях нестабильности на финансовых рынках положительным образом сказывается на финансовой устойчивости Эмитента. В 2013 году, Банк продемонстрировал рост доходов по операциям с ценными бумагами (+44,4% к результатам 2012 года), что было связано с изменением стратегии работы на рынке ценных бумаг, активизацией деятельности на рынке РЕПО. Как и прежде, основной акцент в работе Банка направлен на операции с ликвидными ценными бумагами преимущественно муниципальных и государственных эмитентов. Доходы по операциям с иностранной валютой являются для Эмитента второй по значимости статьей доходов. Их динамика отражает общую активность Эмитента на валютном рынке, с 2012 года темпы прироста спекулятивных доходов замедлились за счет смены приоритетов развития бизнеса и текущей рыночной конъюнктуры. Рост комиссионных поступлений был связан с ростом операций по выдаче гарантий и поручительств

Рекомендуемый уровень коэффициентов

|

Наименование коэффициента

|

Рекомендуемый уровень

|

|

Коэффициент мгновенной ликвидности (К.м.л.)

|

Не определяется

|

|

Коэффициент доходных активов (К.д.а.)

|

|

|

Коэффициент размещения платных средств (К.п.с.)

|

1,2

|

|

Коэффициент общей стабильности (К.о.с.)

|

|

|

Стабильность на кредитном рынке (К.к.с.)

|

|

|

Стабильность на фондовом рынке (К.ф.с.)

|

|

|