АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА ООО «ЭЛЬДОРАДО»

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ……………………………………………………………………...…..5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОГО ПРОЕКТА…………………………………………………………………………………7

- Сущность, определение регулирование инвестиций……………………….7

- Инвестиционный проект, его сущность и классификации……...………...11

- Критерии оценки инвестиционных проектов…………………...…………13

ГЛАВА 2. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКИЙ АНАЛИЗ «ЭЛЬДОРАДО»…………………………………………………………………………..22

2.1. Характеристика предприятия…………………………………………………22

2.2. Организационная структура предприятия……………………………….......34

ГЛАВА 3. АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА ООО «ЭЛЬДОРАДО»………………………….......37

3.1. Характеристика предлагаемого инвестиционного проекта ………………..37

3.2. Анализ экономической эффективности инвестиционного проекта…..……42

ЗАКЛЮЧЕНИЕ……………………………………………………………….......47

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ………..50

ВВЕДЕНИЕ

Основой деятельности предприятия является получение заведомо ожидаемой экономической выгоды и наращивание экономического потенциала за счёт инвестиций. Каждое инвестиционное решение основывается на определенных принципах.

Информационную базу для принятия решения о включении проекта в инвестиционный портфель до начала его инвестирования представляет инвестиционный анализ.

Инвестиционный анализ – комплекс методических и практических приёмов и методов разработки обоснования и оценки целесообразности осуществления инвестиций с целью принятия инвестором эффективного решения.

Любой инвестиционный проект предполагает использование разного рода ресурсов (финансовые, трудовые, природные). Следовательно, возникает вопрос рационального их применения и выбора из многообразных способов их вложения наиболее эффективного. Экономический эффект выступает как показатель результата производства, как достижение ранее поставленной цели. Важное условие инвестирования капитала – получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированных затрат капитала, в течение срока осуществления капитала./19, стр. 36/

Актуальность работы обусловлена тем, что знание методики экономической оценки поможет при разработке инвестиционных проектов и принятии решений об их реализации.

Целью данной работы является экономическая оценка инвестиционного проекта. В соответствии с поставленной целью были определены основные задачи:

- изучить теоретические основы анализа инвестиционного проекта;

- дать организационно-экономический анализ ООО «Эльдорадо»;

- проанализировать целесообразность реализации инвестиционного проекта;

- рассчитать экономическую эффективность проекта.

Объектом исследования является ООО «Эльдорадо», предмет – инвестиционный проект.

Практическая значимость данного исследования в том, что полученные результаты могут быть использованы при реализации инвестиционного проекта.

Библиография проблемы отражена в работах таких авторов как: Благов Ю. Е., Виханский О.С., Герчикова, И. Н., Голов, Р. С., Казакова Н.А., Александрова А.В., Кондрашева Н.Н., Курашова С.А.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОГО ПРОЕКТА

- Сущность, определения регулирование инвестиций

Термин «инвестиция» входит в число наиболее часто используемых понятий в экономике, особенно находящейся в процессе трансформации или испытывающей подъем. Это слово происходит от лат. investio — «одеваю» и подразумевает долгосрочное вложение капитала в экономику внутри страны и за границей. В руководствах по инвестиционной деятельности его, как правило, трактуют в широком смысле, понимая под инвестицией «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени».

В приведенном определении отметим три ключевых момента. Во-первых, инвестиция всегда связана с расходованием ресурсов, т. е. она расходна по определению. Иными словами, для того чтобы заниматься инвестиционной деятельностью, нужно иметь свободные ресурсы, которые можно на время «связать», вложив их в некий проект, представляющийся инвестору перспективным и выгодным. Инвестиция предполагает накопление определенного финансового жирка, который можно использовать не на потребление, а в инвестиционных целях.

Во-вторых, речь идет о «надежде на получение дохода в будущем», которая, естественно, не является предопределенной. Иными словами, любая инвестиция рискованна в том смысле, что надежда на получение дохода может и не оправдаться. Делая вложение, инвестор фактически отказывается от возможности потребления средств «сегодня», полагая, что «завтра» он сможет не только вернуть вложенные средства, но получить некоторый доход с устраивающей его нормой прибыли. Поскольку в экономике безрисковых операций практически не существует, подобный отказ от текущего потребления с очевидностью рисков по своей сути. Не случайно поэтому инвестицию трактуют как «отказ от определенной ценности в настоящий момент за (возможно, неопределенную) ценность в будущем».

В-третьих, это понятие чаще всего связывают с долгосрочным вложением капитала. Однако можно дать и более общее определение, согласно которому под инвестицией понимаются представленные в стоимостной оценке расходы, сделанные в ожидании будущих доходов. Здесь уже нет упоминания о временном аспекте, а потому в зависимости от горизонта инвестирования инвестиции можно классифицировать на долгосрочные и краткосрочные. Поскольку подобное подразделение всегда является условным, приведенное определение вполне приемлемо; иными словами, признак долгосрочности не является системообразующим при введении понятия «инвестиция». Данный подход стал особенно актуальным в связи с развитием финансовых инвестиций. Дело в том, что в отношении вложений на рынке ценных бумаг никогда нельзя сказать с определенностью, как долго эти вложения будут иметь место. Не исключено, что при изменении конъюнктуры рынка от приобретенных ценных бумаг как объекта инвестирования придется избавиться, т. е. продать их. Заметим, что стратегический аспект в той или иной степени присутствует в любом решении финансового характера. Например, краткосрочные решения, рассматриваемые как элементы текущей финансовой политики в совокупности и их последовательной реализации, можно трактовать и как составные части стратегического финансового менеджмента (в качестве примера можно привести политику финансирования капитальных вложений за счет постоянно продлеваемых краткосрочных кредитов). Тем не менее в решениях инвестиционного характера в приложении к объектам материально-технической базы параметр долгосрочности входит в число базовых.

Традиционно различают два вида инвестиций — финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы — паи, акции, облигации; вторые — в развитие материально-технической базы предприятий производственной и непроизводственной сфер. Финансовые инвестиции могут осуществляться как в отдельно взятый актив (например, в акции или облигации конкретного эмитента), так и в набор активов; в последнем случае инвестиция носит название портфельной (мы увидим, что портфельные инвестиции позволяют снижать риск потерь от инвестирования). За реальными инвестициями в российском законодательстве закреплен специальный термин — капитальные вложения, под которыми понимаются «инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты» (ст. 1 Федерального закона от 25 февраля 1999 г. № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»).

Инвестиционная деятельность имеет исключительно важное значение, поскольку создает основы для стабильного развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов. Не случайно поэтому она регулируется на уровне страны и отдельных субъектов Федерации. Базовым регулятивом в отношении финансовых инвестиций является Федеральный закон от 22 апреля 1996 г. №39-Ф3 «О рынке ценных бумаг» (с изменениями). В этом объемном документе даны ключевые понятия и характеристика операций с ценными бумагами: эмиссионная ценная бумага, акция, облигация, формы и процедуры эмиссии, требования к проспекту эмиссии, виды профессиональной деятельности на рынке ценных бумаг, особенности ведения реестра владельцев ценных бумаг, фондовая биржа, информационное обеспечение рынка ценных бумаг и др. Основным регулятивом в отношении реальных инвестиций на уровне страны является упомянутый Федеральный закон № ЗЭ-ФЗ (с изменениями). Крупные субъекты РФ также имеют свое законодательство в этой области, с помощью которого регулируется порядок получения поручительства администрации субъекта как обеспечения обязательств инвестора по возврату заемных денежных средств, привлекаемых для осуществления инвестиционной деятельности, определяются формы бюджетной поддержки, виды налоговых льгот и др.

В упомянутых законодательных актах можно найти ключевые понятия инвестиционного процесса. В частности, согласно Федеральному закону № ЗЭ-ФЗ под инвестицией понимаются «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта», а инвестиционная деятельность есть «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта». На практике нередко термин «инвестиция» понимается в обобщенном смысле — как вкладываемые активы, сделанные расходы и (или) как собственно процесс вложения.

Ключевая роль в инвестиционном процессе принадлежит инвестору, под которым понимается физическое или юридическое лицо, вкладывающее на долго- или краткосрочной основе в некоторый проект собственные средства в предположении их возврата с прибылью. С позиции рынков капитала (т. е. в контексте финансовых инвестиций) можно говорить о двух типах инвесторов — акционерах и лендерах. Инвестируя свои средства, первые приобретают право на получение части текущей прибыли и остаточного имущества в случае ликвидации проекта, вторые — право на получение регулярного дохода (процента) и номинала приобретенной в момент инвестирования ценной бумаги в случае наступления определенных условий.

Один из ключевых элементов инвестиционной деятельности — риск. Риск сопровождает появление ожидаемого или обещаемого более высокого результата (по сравнению с безрисксшой ситуацией), а соответствующая надбавка представляет собой некий вариант платы за риск. В зависимости от отношения к риску инвесторы чаще всего делятся на три типа (группы): нейтральные к риску (risk-neutral investors), несклонные к риску (risk averters), склонные к риску (risk lovers). В первую группу входят инвесторы, которые готовы участвовать в игре при условии оплаты справедливой цены; во вторую — инвесторы, которые не обязательно участвуют в игре, даже если от них требуется заплатить цену, меньшую, чем справедливая; в третью — инвесторы, готовые участвовать в игре, даже если при этом требуется заплатить цену, большую, чем справедливая. Существуют и другие варианты классификации.

- Инвестиционный проект, его сущность и классификации

Реальные инвестиции, как правило, оформляются в виде инвестиционного проекта. Согласно закону № 39-Ф3 «инвестиционный проект есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».

Отсюда следует, что инвестиционный проект трактуется как набор документации, содержащий два крупных блока документов: документально оформленное обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, включая необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами); бизнес-план как описание практических действий по осуществлению инвестиций.

Однако на практике инвестиционный проект не сводится к набору документов, а понимается в более широком аспекте — как последовательность действий, связанных: а) с обоснованием объемов и порядка вложения средств, б) их реальным вложением, в) введением мощностей в действие, г) их эксплуатацией и получением запланированного результата, д) текущей оценкой целесообразности поддержания и продолжения проекта, е) итоговой оценкой результативности проекта по его завершении. В этом случае инвестиционному проекту свойственна определенная этапность, т. е. он развивается в виде предусмотренных фаз (стадий), а набор документов, обосновывающих его целесообразность и эффективность, выступает лишь одним из ключевых элементов проекта в целом. Именно так будет трактоваться инвестиционный проект в данной книге. Что касается документального оформления проекта (в частности, подготовки соответствующего бизнес-плана), то логика, принципы и методики разработки подобных документов подробно описаны в специальной литературе.

С позиции управленческого персонала компании инвестиционные проекты могут быть классифицированы по различным основаниям (рис. 1.) Приведем характеристику отдельных классификационных признаков.

Рис. 1. Виды классификации инвестиционных проектов

Важную роль в анализе инвестиционных проектов является идентификация отношений взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не сказывается на решении о принятии другого. Если два и более анализируемых проекта не могут быть реализованы одновременно, т. е. принятие одного из них автоматически означает, что оставшиеся проекты должны быть отвергнуты, то такие проекты называются альтернативными, или взаимоисключающими. Подразделение проектов на независимые и альтернативные имеет особо важное значение при комплектовании инвестиционного портфеля в условиях ограничений на общий объем капиталовложений.

Считается, что проекты связаны между собой отношениями комплементарностиу если принятие нового проекта способствует росту доходов по одному или нескольким другим проектам. Проекты связаны между собой отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Существенную роль в инвестиционном анализе имеет характеристика вида денежного потока, присущего оцениваемому проекту. Поток называется ординарным, если он состоит из исходной инвестиции, сделанной единовременно или в течение нескольких последовательных базовых периодов, и последующих притоков денежных средств. Если притоки денежных средств чередуются в любой последовательности с их оттоками, поток называется неординарным.

- Критерии оценки инвестиционных проектов

В организационном и технологическом аспектах реальные инвестиции существенно отличаются от финансовых. Здесь возникает особая форма ответственности, смысл которой в следующем.

Финансовая инвестиция — это, по сути, вложение в ценные бумаги, т. е» операция, осуществляемая на бирже и в техническом плане не требующая значимых затрат времени и физического труда. В принципе, обратной продажей ценных бумаг можно хотя и с потерями, но достаточно быстро отказаться от данной инвестиции. Иное дело реальные инвестиции.

Здесь возникают дополнительные и весьма серьезные сложности, в числе которых необходимость определенного понимания технологии выстраиваемого бизнеса, материально-вещественная разнородность отдельных элементов и частей объекта инвестирования, длительность собственно процесса инвестирования, наличие множества разнородных факторов, которые впоследствии могут оказывать негативное влияние на ход инвестиционного процесса и эксплуатацию проекта, и др. Вероятно, одной из самых существенных особенностей является определенная необратимость процесса — если инвестор по каким-либо причинам вознамерится отказаться от инвестиционного проекта и вернуть вложенные в ходе инвестирования денежные средства, то сделать это одномоментно невозможно, кроме того, существенные потери здесь практически неизбежны. Отсюда следует очевидный вывод: принятие решения о том, что данный инвестиционный проект целесообразен к разработке и внедрению, возможно лишь в результате тщательной проработки всех обстоятельств, сопутствующих проекту, оно не может базироваться лишь на интуитивных ожиданиях — нужны количественные подтверждения этой целесообразности.

Одновременно нельзя впадать в другую крайность и безоглядно полагаться на некий формализованный алгоритм оценки — следует отдавать себе отчет в том, что никакой количественный критерий не может быть единственным и бесспорным аргументом; иными словами, по возможности необходимо комплексное обоснование, базирующееся на некой комбинации формализованных количественных критериев и неформальных суждений и оценок.

В данной главе мы рассмотрим количественные критерии, полагая, что разумный инвестор будет пользоваться ими с учетом сделанного замечания.

Под критериями оценки инвестиционных проектов будут пониматься показатели, используемые: а) для отбора и ранжирования проектов; б) оптимизации эксплуатации проекта; в) формирования оптимальной инвестиционной программы. Критерии, обосновывающие целесообразность реальных инвестиций, можно разделить на две группы: основанные на дисконтированных оценках (принимается во внимание фактор времени) и основанные на учетных оценках (фактор времени во внимание не принимается).

В первую группу входят следующие критерии: чистая дисконтированная стоимость, чистая терминальная стоимость, индекс рентабельности инвестиции, внутренняя норма прибыли, модифицированная внутренняя норма прибыли, дисконтированный срок окупаемости инвестиции.

Во вторую группу входят срок окупаемости инвестиции и учетная норма прибыли.

Внутренняя норма прибыли инвестиций.

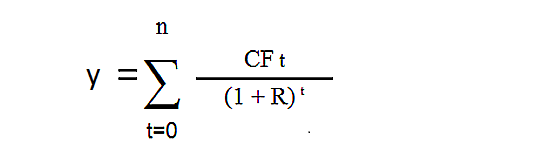

Внутренняя норма прибыли (internal rate of return, IRR) численно равна значению ставки дисконтирования, при которой чистая дисконтированная (приведенная) стоимость инвестиционного проекта (NPV) равна нулю.

Принимается во внимание временная ценность денежных средств (синонимы):

- внутренняя доходность;

- внутренняя окупаемость.

- Для конкретного проекта значение IRR равняется г, найденному из уравнения:

NPV = - IC = 0 (1)

Где:

n, t – количество временных периодов;

СF – денежный поток;

R – стоимость капитала (ставка дисконтирования).

Из формулы с очевидностью следует, что вновь применяется DCF -модель, но уже в другом варианте, когда искомой является процентная ставка, а другие параметры модели считаются заданными.

На рис. 2. приведен график функции:

у =/(г) = АГРУ для наиболее типовой ситуации, когда единовременный отток (инвестиция 1С) сменяется серией притоков (С^), в сумме превосходящих 1С (в дальнейшем проект с подобным денежным потоком мы будем условно именовать классическим).

у = f (r) = NVP

(1.3.2.)

(1.3.2.)

IRR

-1

Рис. 2. График NPV типового инвестиционного проекта

Для понимания природы графика формулу NPV более удобно представить в следующем виде:

(2)

Где:

- элементы возвратого потока, т.е. притокт денежных средств;

– исходная инвестиция;

n – продолжительность инвестиционного проекта.

Эта функция обладает рядом примечательных свойств; некоторые из них носят абсолютный характер, т. е. не зависят от вида денежного потока, другие проявляются лишь в определенных ситуациях, т. е. характерны для специфических потоков. Во-первых, видно, что у A/(r) — нелинейная функция; как будет показано ниже, это свойство может иметь очень серьезные последствия при расчете критерия IRR.

Во-вторых, график стремится к +оо при приближении г к -1 (NPV —г_>_1 > + оо) (это формальное свойство, которое не следует интерпретировать в терминах процентных ставок).

В-третьих, очевидно, что при г = 0 выражение в правой части ( см. рис.2) преобразуется в сумму элементов исходного денежного потока, иными словами, график NPV пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций.

В-четвертых, из формулы (2) видно, что для проекта, денежный поток которого с позиции логики инвестирования и с определенной долей условности можно назвать классическим в том смысле, что отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, соответствующая функция является убывающей, т. е. с ростом Г график функции стремится к оси абсцисс и пересекает ее в точке IRR. Для наиболее типовой ситуации характерно однократное пересечение графиком оси абсцисс (cм. рис. 2.).

В-пятых, ввиду нелинейности функции у =/(г), а также возможных, в принципе, различных комбинаций знаков элементов денежного потока, функция может иметь несколько точек пересечения с осью абсцисс.

В-шестых, вновь благодаря тому, что у = /(г) нелинейна, критерий IRR не обладает свойством аддитивности.

Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта, при достижении которого реализация проекта не приносит экономического эффекта, но и не дает убытка. Таким образом, смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта; следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет банковского кредита, то значение IRR показывает границу банковской процентной ставки, превышение которой делает проект невыгодным. Поскольку на практике любая коммерческая организация финансирует свою деятельность, в том числе инвестиционную, из разных источников, в качестве ставки дисконтирования берется значение WACC.

Итак, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения ин-вестиционного характера, уровень рентабельности которых не ниже те-кущего значения показателя стоимость капитала (cost of capital, СС), под которым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется. Именно с показателем СС сравнивается IRR, рассчитанный для конкретного проекта, при этом связь между ними такова: а) если IRR > С С, то проект следует принять (проект обеспечит наращение ценности фирмы); б) если IRR < СС, то проект следует отвергнуть (проект потенциально приведет к упущенной выгоде в целом по фирме или к снижению ее ценности); в) если IRR = СС, то проект не сказывается на величине ценности фирмы, а ее инвесторы получат стандартную доходность.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным. В определенном смысле показатель IRR дает характеристику резерва безопасности в отношении анализируемого инвестиционного проекта.

Смысл понятия «безопасность» заключается в том, что при достаточно высоком значении IRR можно быть относительно спокойным в отношении точности прогнозных оценок дохода: если значения ожидаемых доходов (особенно если речь идет о доходах последних периодов срока эксплуатации проекта) были завышены, значение IRR может снизиться (например, с 60 до 45%), но все еще оставаться высоким для нормального уровня процентных ставок.

Значение IRR находится с помощью специализированного финансового калькулятора или персонального компьютера. Если технические средства отсутствуют, можно воспользоваться методом линейной аппроксимации, предусматривающим нахождение IRR путем последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения ставки дисконтирования:

< таким образом, что бы в интервале (, ) функция NPV = f(r) меняла свое значение с «+» на «-» или с наоборот. Далее применяют формулу:

IRR=+.() (3)

Где:

-значение табулированной ставки дисконтирования, при которой > 0,< 0;

- значение табулированной ставки дисконтирования, при которой > 0,< 0.

Индекс рентабельности инвестиций:

Индекс рентабельности инвестиции (profitability index, PI) — это отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции. Критерий принимает во внимание временную ценность денежных средств. Этот метод является, по сути, следствием метода расчета NPV. Индекс рентабельности (PI) также предусматривает сопоставление дисконтированных элементов возвратного потока с исходной инвестицией, но в виде не разности, а отношения. Расчет, следовательно, ведется по формуле (в условиях приведенных выше обозначений):

П= (4)

Очевидна логика применения критерия: а) если PI > 1, то проект следует принять; б) если PI < 1, то проект следует отвергнуть; в) если PI = 1, то проект не сказывается на величине ценности фирмы.

В отличие от чистой дисконтированной стоимости (NPV), индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения NPV(в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений) либо- при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий предпочтителен при комплектовании портфеля независимых инвестиционных проектов в случае ограничения по объему источников финансирования; в этом случае все проекты упорядочиваются по убыванию Р, рассчитанному по формуле (4), затем, начиная с проекта с максимальным значением PI, последовательно включают проекты в портфель до тех пор, пока не исчерпают возможности финансирования. Оказывается, что такой подход обеспечивает максимизацию совокупного NPV.

Срок окупаемости инвестиций.

Под сроком окупаемости инвестиции (payback period, РР) понимается число базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов без учета фактора времени:

PP = min m, при котором IC

Где:

- поступления по годам;

m n, n – срок продолжительности проекта.

Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Возможен расчет с различной точностью. Так, для проекта с денежным потоком (млн. руб.) {-100, 40, 40, 40, 30, 20} значение показателя РР равно 3 годам, если расчет ведется с точностью до целого года, или 2,5 года — в случае точного расчета.

Одним из недостатков критерия РР является игнорирование им фактора времени. Для преодоления этого недостатка разработали модификацию показателя РР, известную как дисконтированный срок окупаемости инвестиции (discounted payback period, DPP) и предусматривающий расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов с учетом фактора времени. Соответствующая расчетная формула, построенная на базе DCF-моде- ли, имеет вид:

DPP = min m, при котором IC (5)

Где r – ставка дисконтирования.

В качестве ставки дисконтирования г чаще всего используется средневзвешенная стоимость капитала WACC, отражающая, как известно, средний уровень расходов по обслуживанию долгосрочных источников финансирования. В оценке инвестиционных проектов критерии РР и DPP могут использоваться двояко: проект принимается, если окупаемость имеет место; проект принимается только в случае, если срок окупаемости не превышает установленного в компании лимита.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияния доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но разным распределением ее по годам. В-третьих, данный метод не обладает свойством аддитивности.

ГЛАВА 2. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКИЙ АНАЛИЗ ООО «ЭЛЬДОРАДО»

2.1. Характеристика предприятия

География присутствия компании охватывает практически все регионы Российской Федерации. «Эльдорадо» активно развивает мультиканальные продажи и насчитывает около 600 магазинов по всей стране.

«Эльдорадо» – обладатель премий «Компания года 2012», «HR-бренд 2013», двукратный обладатель премии «Марка №1 в России» (2012, 2014), а также трехкратный лауреат премии «Права потребителей и качество обслуживания».

В 2015 году компания «Эльдорадо» была удостоена ряда отраслевых наград, таких как EMEA Channel Academy: «Ритейлер года в регионе РФ & СНГ»; премии в номинации «Лучшие цены», организованной экспертным проектом Hi-Tech.Mail.Ru, а также Online Retail Russia Awards в номинации «Лучший интернет-магазин 2015» в сегменте «Бытовая техника и электроника».

На данный момент количество участников «Клуба Эльдорадо» превышает 14 миллионов человек.

«Эльдорадо» входит в состав международной группы PPF, одной из крупнейших инвестиционных компаний Центральной и Восточной Европы.

Стратегическое партнерство с ведущими международными производителями позволяет клиентам «Эльдорадо» в числе первых узнавать о впечатляющих инновациях и получать эксклюзивные новинки.

«Эльдорадо-сервис» – это крупнейшая в России профессиональная сервисная компания, которая представлена по всей стране и осуществляет установку, подключение, настройку и ремонт бытовой техники и электроники любой сложности.

«Эльдорадо» — российская торговая сеть по продаже бытовой электроники. По данным за 2012 год, занимала второе после «М.Видео» место в России как по продажам на рынке бытовой техники и электроники (8,6 % рынка), так и по доле занимаемых торговых площадей (21 %). Штаб-квартира — в Москве.

Компания была создана 1 сентября 1994 года (тогда был открыт первый магазин компании в Самаре). В начале 2005 года европейская компания, крупный розничный торговец бытовой техники и электроники Dixons Group plc. получил исключительное право на приобретение контрольного пакета акций «Эльдорадо» до 2011 года. По условиям опциона, цена 100 % акций «Эльдорадо» была установлена в размере $1,9 млрд. В июне 2007 года стало известно, что DSG International отказалась от исполнения опционного соглашения.

С мая 2005 года компания развивала собственную сеть салонов сотовой связи с одноимённым названием (480 салонов связи «Эльдорадо» на начало 2009 года). Планировалось увеличить количество салонов до 490 к концу 2009 года, но в 2009 году в связи с финансовыми затруднениями вся сеть салонов сотовой связи была продана компании МТС.

Первоначально единоличным владельцем компании являлся президент «Эльдорадо» Игорь Яковлев. В начале 2008 года налоговые органы предъявили одному из юридических лиц «Эльдорадо» налоговые претензии на общую сумму почти в 15 млрд. руб. После этого банки-кредиторы компании потребовали досрочного погашения кредитов на сумму $400 млн., а поставщики прекратили поставлять товар. «Эльдорадо» выручила чешская группа PPF, предоставив заём в $500 млн. В сентябре 2008 года Яковлев избавился от контрольного пакета «Эльдорадо», продав 39 % акций группы холдингу PPF, а 11 % — итальянской страховой группе Assicurazioni Generali (вместе они получили контрольный пакет — 50 % плюс 1 акция) за сумму порядка $400-800 млн. В декабре 2010 года PPF выкупила долю итальянской компании за 46 млн. евро, получив контрольный пакет. В августе 2011 года чешская компания выкупила остатки «Эльдорадо» у его основателя, заплатив за 50 % минус 1 акцию сети $625 млн.

В 2012 году компания «Эльдорадо» приобрела сеть магазинов бытовой техники и электроники «Берингов», которая насчитывала на момент сделки 28 магазинов в 27 городах Центрального региона России.

Собственники и руководство:

100 % акций группы по данным на август 2011 года принадлежали чешскому холдингу PPF. В апреле 2013 года представители конкурирующей сети «М.Видео» заявили о готовящемся поглощении сети «Эльдорадо» и направили в Федеральную антимонопольную службу ходатайство о покупке 100 % сети у владельца — чешской PPF Group. В июле 2013 года ФАС разрешила сделку, наложив ограничения на доминирование объединённой сети в ряде регионов.

Генеральный директор — Ондржей Фридрих.

Деятельность:

На начало апреля 2013 года в сеть «Эльдорадо» входило 396 собственных магазинов и 42 пункта заказа и выдачи товаров, а также еще около 300 торговых точек, работающих по франчайзингу. На начало 2013 года магазины «Эльдорадо» работали более чем в 450 городах России.

В 2012 г. сеть открыла 58 новых магазинов. На конец 2012 г. общее число магазинов «Эльдорадо» составило 404 гипермаркета; магазины сети работают в 173 городах Российской Федерации.

Численность персонала — около 30 тысяч человек.

Финансовые показатели:

В 2012 году розничные продажи сети «Эльдорадо» составили 112,423 млрд руб. (с НДС) – на 15,3% больше в сравнении с 2011 г.

Объём инвестиций в развитие сети в 2011 г. увеличен по сравнению с 2010 г. в 2 раза и составляет около 100 млн. долл. При этом показатель EBITDA составил 5,1 млрд. руб. (6,1%)

2010 год — оборот 97,8 млрд. руб.

2009 год — оборот сети составил 89 млрд. руб., или $2.8 млрд.

2008 год — $5 млрд.

2007 год — $6 млрд.

Торговые марки:

Elenberg — изначально «карманный» бренд (private label) торговой сети «Эльдорадо». Фактически товары производятся на территории Китая и Турции различными заводами и затем собираются в Калининграде ООО «Радиоимпорт-Р», «Телебалт» и другими предприятиями. По данным 2006 года, на долю Elenberg приходилось около 10 % продаж «Эльдорадо», в 2008 году — 8 %.

Логотип:

Сменил 5 логотипов. Нынешний — 6-ой по счёту.

- В 1994—2003 годах логотипом был синий прямоугольник со словом «Эльдорадо» жёлтого цвета (вместо буквы «О» жёлтый круг с треугольником и внизу две синие полоски).

- В 2003—2006 годах логотипом был синий прямоугольник с жёлтой вилкой, рядом слово «Эльдорадо» белого цвета.

- В 2006—2009 годах логотипом был чёрный прямоугольник с чёрной вилкой, рядом слово «Эльдорадо» белого цвета.

- В 2009—2010 годах логотипом был красный прямоугольник с красной вилкой, рядом слово «Эльдорадо» белого цвета.

- В 2010 году логотип тот же, но он стал выпуклым и глянцевым.

- С 2010 по настоящее время логотипом является красный прямоугольник с прозрачной вилкой, рядом слово «Эльдорадо» белого цвета.

В дизайне, цветовой гамме, оформлении и рекламных роликах Эльдорадо копирует стиль немецкой розничной сети по торговле электроникой Media Markt, из-за чего последняя была вынуждена сменить цвета в России.

Слоганы:

Специально для ... — с 1 сентября 1994 по 31 августа 2003 года

- Территория низких цен! (существовало несколько вариаций, такие, как «Родина низких цен!», «Первый класс», «Вот это класс!», «Настоящая распродажа», «Две штуки в одни руки», «Эльдорадо вперед!» и «№ 1 в России») — с 1 сентября 2003 по 31 мая 2007 года, лето 2009 года

- Учитесь, как надо! — лето—осень 2007 года, август—декабрь 2008 года

- С новым годным! - зима 2007-2008

- Сливаем всё — зима 2008 года

- Любовь полезна — февраль 2008 года

- Зачётные цены — март 2008 года

- Кредит, как ВАМ надо! — весна 2008 года

- Мы не будем читать Вам лекций — май 2008 года

- Скидки, что надо! — лето 2008 года

- Болейте, как надо! — июль 2008 года

- Время покупать в «Эльдорадо» — начало 2009 года

- Миллионы «Эльдорадо» (позднее как «Твой шанс на миллионы», «Миллион каждую неделю», «Миллионы Ваших желаний») — 2009—2010

- Подарки каждому — 15 февраля — 14 марта 2010

- Первая Весенняя распродажа в «Эльдорадо» — 15—31 марта 2010

- Так просто жить лучше! — с 1 апреля 2010 по 1 февраля 2015 года

- Привыкайте к хорошему — со 2 февраля 2015 года

Рекламные кампании:

В 2007 году «Эльдорадо» совместно с рекламным агентством Instinct начали имиджевую рекламную кампанию, акцентирующую внимание на том, что «Эльдорадо» — это не только «территория низких цен», но и сеть магазинов, где интересы клиента ставят превыше всего.

В этом стиле снято несколько серий рекламных роликов с резидентом Comedy Club Вадимом Галыгиным в главной роли под девизами «Учитесь, как надо!», «Мы не будем читать Вам лекций», «Зачётные цены», «Сливаем все» и др.

Компания стала первым ритейлером бытовой техники в России, который организовал утилизацию бытовой техники в федеральном масштабе. С октября 2010 года по конец 2012 года компания провела пять акций федерального масштаба по утилизации бытовой техники и электроники в обмен на приобретение товаров в магазинах сети. Эта активность вызвала одобрение и поддержку со стороны Greenpeace. В результате суммарно под акцию попало более 1 миллиона единиц бытовой техники, которая была сдана частными лицами.

Среди утилизируемой техники встречались и уникальные образцы старой бытовой техники. С их использованием компания запустила «Музей истории бытовой техники и электроники» в одном из магазинов сети.

Основная деятельность: ответственность перед потребителем.

Бизнес «ЭЛЬДОРАДО» социален по своей сути, бытовая техника и электроника является неотъемлемой и необходимой частью жизни миллионов жителей России.

«ЭЛЬДОРАДО» видит свою социальную роль в том, чтобы улучшать жизнь наших покупателей, предлагая им лучшие решения в области потребительской электроники и бытовой техники по лучшим ценам.

Внутренняя социальная ответственность перед сотрудниками:

Для обеспечения высокого уровня обслуживания покупателей, «ЭЛЬДОРАДО» привлекает в свою сферу профессиональные и инициативные кадры - людей амбициозных, честолюбивых, обладающих высоким уровнем персональной ответственности за результат.

Компания точно и в срок производит выплату заработной платы, предоставляет такие социальные гарантии как медицинское страхование и пенсионное обеспечение, соответствие условий труда установленным нормативам.

«ЭЛЬДОРАДО» предоставляет возможности профессионального роста и развития, активно развивает методы финансового и нефинансового стимулирования, повышающих производительность труда и раскрывающих потенциал каждого сотрудника.

Развитие человеческого ресурса осуществляется через обучающие программы и программы подготовки и повышения квалификации, формировании у сотрудников личной заинтересованности в долгосрочных перспективах собственного развития для самореализации. Реализуя корпоративные программы, направленные на развитие кадрового потенциала, «ЭЛЬДОРАДО», таком образом, содействует повышению качества трудовых ресурсов в регионах своей деятельности.

Внешняя социальная ответственность перед потребителями:

«ЭЛЬДОРАДО» рассматривает благотворительность как одну из составных частей социальной ответственности компании.

Деятельность в этой области определяется теми же принципами, что и принципы социальной политики «ЭЛЬДОРАДО» (утверждены в конце 2008 года) и направлена на повышение качества жизни общества.

Концепция корпоративной социальной ответственности

Компания «ЭЛЬДОРАДО» нацелена на долгосрочные проекты в области благотворительности, которые:

- способствуют решению наиболее острых социальных проблем общества;

- охватывают максимально широкие слои населения;

- соответствуют приоритетам государства в области социальной политики.

- могут быть реализованы максимально широко по всей России, во всех регионах присутствия бизнеса «ЭЛЬДОРАДО».

В качестве приоритетных для оказания благотворительной помощи групп населения компания рассматривает:

- нетрудоспособных граждан, в т.ч. пенсионеров, инвалидов, ветеранов, в т.ч. частично или полностью утративших способность к самообслуживанию, что лишило их возможности пребывать в привычных домашних условиях;

- граждан, ставших жертвами террористических актов, локальных военных конфликтов, природных катаклизмов и техногенных катастроф;

- детей-сирот и детей, оставшихся без попечения родителей, детей из неблагополучных и малообеспеченных семей, находящихся в приютах, домах ребенка, социальных гостиницах и иных подобных учреждениях;

- детей в возрасте до 14 лет, имеющих хронические и иные заболевания, лечение которых продолжительно по времени и требует серьезных финансовых затрат, находящихся на момент оказания помощи в специализированных клиниках, реабилитационных центрах для детей-инвалидов и иных подобных учреждениях.

Эффективным способом решения социально значимых проблем общества компания «ЭЛЬДОРАДО» видит развитие корпоративного волонтерства (Политика по развитию волонтерского движения, 2009 год).

Корпоративное волонтерство является частью корпоративной культуры и предполагает добровольную деятельность работников на благо общества при поддержке и поощрении со стороны компании.

Стимулируя своих сотрудников принимать личное участие в решении социально значимых проблем в регионах деятельности, «ЭЛЬДОРАДО» способствует формированию чувства личной ответственности и стремления участвовать в общественных событиях.

Корпоративное волонтерство, как часть корпоративной культуры:

Условия инициирования социальных проектов:

- Использование товаров, реализуемых в магазинах Компании;

- Вовлечение наших партнеров/поставщиков, участие их в проектах.

Таблица 1

Корпоративное волонтерство а ООО «Эльдорадо»

|

ПРИОРИТЕТНЫЕ ГРУППЫ ОКАЗАНИЯ ПОМОЩИ

|

ОСТРАЯ ПРОБЛЕМА

|

ФОРМАТ УЧАСТИЯ ВОЛОНТЕРОВ В ЕЕ РЕШЕНИИ

|

|

Помощь инвалидам

|

ДЦП/детский церебральный паралич - нарушение двигательной и мышечной активности и координации движений вследствие поражения отделов мозга.

В 20 веке 25% нобелевских лауреатов по физике были больны церебральным параличом.

В России диагноз ДЦП - приговор, равный пожизненному заключению в 4 стенах психоневрологических интернатов ¬ - местах жительства людей с диагнозом ДЦП в возрасте 20 лет и старше.

Исходя из частотности рождения детей с признаками ДЦП (5,0-6,0 на 1000), можно предположить, что в России не менее 1,5 миллионов таких инвалидов – людей, у которых из-за отсутствия комплексной реабилитации нет в жизни никаких перспектив.

|

Социализация пациентов Психоневрологического интерната:

Создание самодеятельного театр, формирование репертуара, привлечение театральной студии для организации уроков актерского мастерства, сценического движения, сценической речи и ритмики

Организация пикников, дней рождений, посещений кафе, выставок, музейных экспозиций

Передача в дар и ремонт бытовой техники и электроники

|

|

Помощь детям-сиротам и детям, оставшимся без попечения родителей, находящихся в приютах, домах ребенка, социальных гостиницах и иных подобных учреждениях

|

По данным Генпрокуратуры РФ, через год после выхода из детдома около 30% бывших воспитанников теряют жилье и превращаются в бомжей, примерно 20% становятся преступниками, 10% совершают суицид и только 30% адаптируются к нормальной жизни.

Причина – низкая способность воспитанников детских домов к социализации.

Механизм передачи социального опыта – традиции, они формируют развитие необходимых качеств и свойств для адаптации детей сирот и социальных сирот к иной жизни, за рамками детских домов.

|

Социализация воспитанников школы-интерната:

Организация кулинарных поединков для получения необходимых бытовых навыков в игровой форме

Организация чемпионатов по мини-футболу как традиции начинать и заканчивать учебный год

Благоустройство территории/субботники

|

|

Помощь детям в возрасте до 14 лет, имеющих хронические и иные заболевания

|

В России нет канцер-регистра (от англ. cancer — «рак») - единой информационной базы, где хранятся сведения о заболевших детях, и не ведется подсчет детей, больных раком.

Большинство федеральных онкологических клиник расположено в Москве, пациенты в регионах не могут получить нужную и своевременную медицинскую помощь, в случае подозрения на заболевание родители вынуждены везти своих детей в столицу для подтверждения диагнозов.

Государство выделяет больным детям из регионов квоты, но их порой не могут сразу положить в столичную клинику, т.к. в больнице нет мест.

Государственная квота в России на лечение онкологических заболеваний составляет чуть менее 150 тыс. рублей, однако на лечение онкологических заболеваний нужно в 5–7 раз больше.

|

Помощь онкобольным детям, проходящим лечение в детском отделении Онкологического центра на Каширском шоссе, Балашихинском онкодиспансере и Центре медицинской помощи детям в Солнцево – покупка и передача ингаляторов, детских масок, лекарств, средств индивидуальной гигиены, продуктов питания

|

|

Корпоративное донорство

|

2008-2010

|

Участие в Днях Донора сотрудников офисов и магазинов Новосибирска, Санкт-Петербурга, Уфы, Ижевска, Стерлитамака, Нефтекамска, Воронежа, Ростова-на- Дону.

|

|

|

Начиная с 2011

|

Совместная с LG донорская программа

|

Таблица 1. Корпоративное волонтерство а ООО «Эльдорадо»

Специальная оценка условий труда:

Специальная оценка условий труда (далее - СОУТ) это последовательный комплекс осуществляемых мероприятий по выявлению вредных и опасных факторов производственной среды и трудового процесса, оценка уровня их воздействия на работника с учетом отклонения от установленных государственных нормативов, а также оценка применения средств индивидуальной и коллективной защиты. Это новая процедура в трудовом законодательстве. Регулирование специальной оценки условий труда осуществляется Трудовым кодексом Российской Федерации, Федеральным законом № 426-ФЗ «О специальной оценке условий труда», принятым 28 декабря 2013 года, другими федеральными законами и иными нормативными правовыми актами Российской Федерации. Порядок проведения СОУТ вступил в законную силу с 1 января 2014 года.

Ранее оценку условий труда проводили с помощью процедуры аттестации рабочих мест (далее - АРМ). В связи с проведением пенсионной реформы и снижения нагрузки на работодателей с помощью унификации нескольких практически идентичных процедур оценок была разработана новая – специальная оценка условий труда, в которой учтен положительный опыт предшествующих лет в области оценки соответствия условий труда. Схема проведения осталась практически прежней: принятие решения работодателем о проведении, выбор организации, проводящей СОУТ, создание комиссии, определение графика работ, перечня рабочих мест, подлежащих спецоценке, последующий анализ состояния условий труда на рабочих местах, установление класса условий труда, составление отчета о результатах, передача итоговых сведений в контрольно-надзорные органы. Но существенные различия в порядке проведения имеются. В отличие от АРМ в СОУТ был введен такой этап, как идентификация факторов производственной среды и трудового процесса и отменен такой вид оценки, как травмоопасность.

В рамках выполнения требований трудового законодательства с учетом указанных выше изменений между ООО «ЭЛЬДОРАДО» и ЗАО «Клинский институт условий труда» (аккредитованная уполномоченная организация, проводящая специальную оценку условий труда), заключен соответствующий договор и начато проведение специальной оценки условий труда в обособленных подразделениях компании.

Реклама на сайте:

На нашем сайте Вы сможете эффективно презентовать свой продукт. На сайте представлено более чем 20 000 товаров в 110 товарных группах, охватывающих практически все категории электроники и бытовой техники. Мы сможем подобрать для Вас наиболее эффективные места для размещения, которые максимально соответствуют Вашему продукту или услуге.

Услуги:

- Установка и настройка

- Установка бытовой техники

- Установка встраиваемой техники

- Установка кондиционеров

- Установка и настройка телевизоров, домашних кинотеатров и спутникового оборудования

- Настройка компьютерной техники

Каталог товаров:

- Товары для дома, сада и ремонта;

- Товары для детей и мам;

- Телевизоры, аудио, видео;

- Компьютеры, ноутбуки и планшеты;

- Телефоны и связь;

- Техника для кухни;

- Встраиваемая техника;

- Техника для дома;

- Фото и видео;

- Красота и здоровье;

- Автомобильная электроника;

- Игры, софт, развлечения;

- Аксессуары;

- Подарочные карты.

2.2. Организационная структура предприятия

Миссия сеть магазинов «Эльдорадо» - интересы клиента превыше всего».

Виденье: постоянное увеличение и усовершенствование продаж, для полного удовлетворения потребителей на более качественном уровне с целью получения максимальной прибыли.

Таблица 2

Дерево целей ООО «Эльдорадо»

Таблица 3

Матрица SWOT-анализа предприятия ООО «Эльдорадо»

|

|

Возможности:

7. Расширение сфер продаж

8. Увеличение сбыта продукции

9. Увеличение ассортимента.

|

Угрозы:

10. Конкуренция со стороны магазинов занимающихся реализацией той же продукции

11. Налогооблагаемая база

12. Высокая зависимость от снижения спроса

|

|

Сильные стороны:

1. Большой спрос на продукцию

2. Низкие цены

3. Большой ассортимент

|

Поле «СИВ»

Большой спрос на продукцию вызывает повышение спроса на приобретаемую качественную продукцию поставщиков.

|

Поле «СИУ»

Конкуренция со стороны магазинов занимающихся реализацией той же продукции заставляет руководство компании снижать цены на продукцию.

|

|

Слабые стороны:

4. Качество поставляемой продукции

5. Качество обслуживания

6. Проходимость

|

Поле «СЛВ»

Увеличение ассортимента поможет увеличить проходимость в данной сети супермаркетов.

|

Поле «СЛУ»

Высокая зависимость от снижения спроса снижает проходимость.

|

Исходя из SWOT - анализа, можно сделать следующие выводы:

1. Потенциальные возможности.

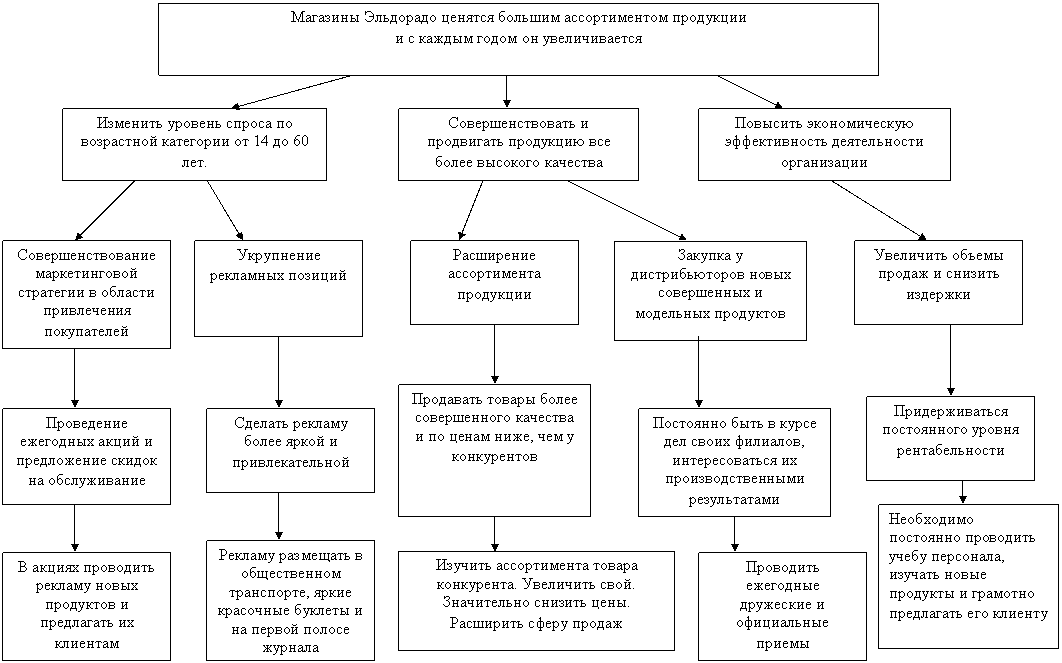

В будущем сеть магазинов «Эльдорадо» имеет возможность расширение сфер продаж. Это вполне вероятно, потому, что на сегодняшний день сеть магазинов расширяется на всей территории России и, в частности, на территории Приморского края, и привлекают инвесторов для дополнительного финансирования. Соответственно вполне вероятна та возможность, что Эльдорадо будет расширять сферы продаж.

Если расширится сферы продаж, то соответственно и увеличится сбыт продукции.

Магазины Эльдорадо всегда ценились большим ассортиментом продукции и с каждым годом он увеличивается. Думаю, что будущие периоды не будут исключением.

Потенциально сильные стороны:

Каждый, задумываясь о покупке бытовой техники, не раз задумывается о магазине Эльдорадо. И думаю это не удивительно, потому что цены в магазинах действительно низкие, по сравнению с другими магазинами.

Таблица 4

Выбор стратегии развития предприятия ООО «Эльдорадо» на основе матрицы БКГ

|

Темпы роста рынка

|

Высокие

|

«Звезды»

|

«Знаки вопроса»

|

|

|

Низкие

|

«Дойные коровы»

|

«Собаки»

|

|

|

|

|

|

|

|

|

Относительная доля рынка

|

ГЛАВА 3. АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА ООО «ЭЛЬДОРАДО»

3.1. Характеристика предлагаемого инвестиционного проекта

Решение по улучшению качества продаж заключается в покупке нового современного оборудования, а именно установке более качественных и новейших компьютеров для работы с клиентами. И размещения этих компьютеров на объекте ООО «Эльдорадо».

Новое усовершенствованное оборудование приведет к более быстрому и качественному обслуживанию клиентов, тем самым увеличится рост продаваемой продукции и соответственно получение более максимальной прибыли.

Так же этот проект приведет к более высокой конкурентной позиции на рынке продаж и производства. Увеличится ассортимент продукции из-за более высоких инвестиций и капитала на ООО «Эльдорадо». Тем самым повышения уровня компании на рынке. Так же можно будет повысить уровень оплаты труда на предполагаемом торговом предприятии, чем возможно привлечет более квалифицированный персонал на предприятии. С предполагаемой прибылью возможно будет организовать курсы по обучению персонала для улучшения более качественного обслуживания клиентов, а так же курсы по повышению квалификации персонала для карьерного роста.

В данный момент торговом магазине ООО «Эльдорадо» в городе Кашира находятся 14 отделов продаж, соответственно в каждом из этих отделов находится компьютер для работы с клиентами и специальными программами.

Характеристика имеющихся компьютеров TopComp WO 3165687: