Фінансова політика держави

ЗМІСТ

Вступ………………………………………………………………………………….3

- Фінансова політика держави: суть, завдання та роль у соціально-економічних процессах…………………………………………………………..4

- Оцінка організаційно-правового забезпечення фінансової політики України…………………………………………………………………………..11

- Напрями удосконалення організаційно-правового забезпечення фінансової політики в умовах сьогодення………………………………………………….22

Висновки……………………………………………………………………………28

Список використаної літератури………………………………………………….30

Вступ

Громадянське суспільство не може успішно функціонувати та розвиватись без держави. Держава, в свою чергу, як організація публічної влади, неминучою умовою реалізації притаманних їй завдань і функцій передбачає наявність державних фінансів. Державні фінанси – це цілісна система суспільних відносин, пов’язаних з формуванням, розподілом і використанням централізованих і децентралізованих фондів грошових коштів з метою виконання завдань і функцій держави, а також забезпечення умов розширеного відтворення. Тобто фінансова діяльність держави зумовлена об’єктивною необхідністю і є процесом збирання, розподілу, перерозподілу та використання централізованих та децентралізованих фондів грошових коштів, що забезпечують практичне виконання функцій державою.

Функціонування фінансової системи спрямоване на вирішення певних завдань, що стоять перед суспільством. Цим завданням підпорядковуються й організація фінансових відносин у суспільстві, і процеси руху і розміщення фінансових ресурсів та ціноутворення на них, і пропорції їх централізацією і децентралізацією, і порядок формування, розподілу та перерозподілу доходів, і спрямованість витрат окремих суб’єктів підприємницької діяльності, громадян та держави, і структурне співвідношення між окремими сферами та ланками фінансової системи держави, і характер взаємовідносин між ними, і пропорції між індивідуальним та суспільним споживанням. При цьому можлива практично безмежна чисельність варіантів організації фінансових відносин і фінансової діяльності, з яких необхідно вибрати саме той, що найбільше підходить даній країні у даний час. Вибір цих варіантів і становить основу фінансової політики, яку здійснює держава.

Метою курсової роботи є дослідження організаційно-правоих аспектів фінансової політики України.

Об’єктом дослідження є фінансова політика, а предметом – відносини, пов’язані з реалізацією фінансової політики.

- Фінансова політика держави: суть, завдання та роль у соціально-економічних процесах

Політика як узагальнююче поняття охоплює всі напрямки діяльності держави. Залежно від сфери суспільних відносин, яка є об’єктом політичного впливу, виділяють економічну, бюджетну, кредитну, внутрішню і зовнішню політику.

Фінансова політика має самостійне значення і водночас є важливим засобом реалізації політики держави в будь-якій сфері, військовій реформі, в міжнародних відносинах.

Західні економісти – Кемпбелл Р. Макконнелл і Стенлі Л. Брю ототожнюють поняття фінансово-бюджетної і фінансової політики, визнаючи їх як зміни, які вносяться урядом у порядок державних витрат і оподаткування і спрямовані на забезпечення повної зайнятості і неінфляційного національного продукту [5, c.66].

Більш структурованим є визначення фінансової політики як сукупності заходів, спрямованих на мобілізацію фінансових ресурсів, їх раціональний розподіл і використання, які держава здійснює через фінансову систему.

Фінансова політика відображає суб’єктивну сторону функціонування фінансів. Самі по собі фінанси і фінансова система є об’єктивними явищами. Вони існують незалежно від окремих суб’єктів фінансових відносин і загалом відбивають об’єктивні закономірності розвитку. Але механізм функціонування фінансів, організація фінансових відносин і рух грошових потоків, хоча і підпорядковані цим об’єктивним закономірностям, не спрацьовують самі по собі. Їх організовують конкретні суб’єкти, які керуються багатьма чинниками політичного, економічного і гуманітарного характеру, поєднуючи при цьому як загальносуспільні, так і власні інтереси. Тому фінансова політика завжди є переплетінням широкої гами різноманітних інтересів окремих політичних партій і владних структур, центральних і місцевих органів влади та управління, різних верств населення тощо.

Незважаючи на це, фінансова політика повинна враховувати потреби суспільного розвитку, реальні економічні і фінансові можливості держави, тому вона залежить від конкретних історичних умов і завдань, які стоять перед суспільством. Вивчаючи вимоги, які теорія і практика господарювання ставлять до фінансової політики, слід усвідомити дуже важливий висновок – фінансова політика має бути адекватною закономірностям суспільного розвитку. Порушення цієї важливої вимоги призводить до значних втрат у народному господарстві.

Фінансова політика – спосіб впливу фінансових відносин на економічний і соціальний розвиток суспільства; знаходиться в попередній залежності від характеру виробництва і сутності фінансових відносин; проявляється в системі форм і методів мобілізації фінансових ресурсів та їх розподілу [3, c. 144].

Фінансова політика – це цілеспрямована діяльність держави з використанням фінансової системи, що направлена на мобілізацію фінансових ресурсів, їх розподіл і використання для виконання державою свої функцій.

Головне завдання фінансової політики – забезпечення відповідними фінансовими ресурсами для реалізації тої чи іншої державної програми економічного і соціального розвитку, тобто збереження в даній державі системи суспільних відносин.

Дія фінансової політики на економіку і соціальний розвиток суспільства потребує, щоб фінансова політика здійснювалась на основі науково-обґрунтованої теорії. Досвід економічного розвитку показав, що відрив фінансової політики від економіки стримує реалізацію тих задач, які необхідно вирішувати для розвитку суспільства.

Основний напрямок фінансової політики повинен орієнтуватися на підвищення економічної ефективності і мати своєю метою ріст обсягу та ефективності використання фінансових ресурсів. При розробці фінансової політики необхідно враховувати досвід і використовувати умови конкретні для даної ситуації, оскільки копіювання чужого досвіду не дає дієвих результатів в кожній конкретній ситуації.

Зміст фінансової політики держави включає такі ланки:

- вироблення науково-обґрунтованих концепцій (системи поглядів) розвитку фінансів. Вони формуються на основі вивчення вимог економічних законів, усестороннього аналізу розвитку господарства, перспектив розвитку економічних відносин, потреб населення;

- визначення основних напрямків використання фінансів як на перспективу, так і на поточні потреби. при цьому виходять із шляхів досягнення поставлених цілей, передбачених економічною політикою, враховують міжнародні фактори, можливості росту збільшення фінансових ресурсів;

- здійснення практичних дій, направлених на досягнення поставлених цілей.

Єдність цих трьох основних ланок і визначає зміст фінансової політики.Фінансова політика, як специфічна галузь людської діяльності, відноситься до категорій надбудови. Між нею і економічною базою є тісний зв’язок.

Фінансова політика перш за все спрямована на формування можливого обсягу фінансових ресурсів, оскільки вони – матеріальна база будь-яких перетворень. Отже, для визначення і формування фінансової політики потрібні:

достовірна інформація про фінансовий стан держави;

фінансовий потенціал держави, тобто її об’єктивні можливості.

У період еволюційного розвитку суспільного життя і стабільного державного будівництва внутрішня і зовнішня фінансова політика держави вирішують одне головне завдання – забезпечення, збереження і зміцнення існуючої в даній державі системи суспільних відносин.

У період революційних змін політичні сили, які зацікавлені в зміні системи, яка склалася раніше, проводять політику, спрямовану на зруйнування діючої системи і формування нової системи суспільних відносин. Роль фінансів, фінансової політики в критичні моменти життя суспільства важко переоцінити, оскільки в першу чергу відбувається радикальний перерозподіл фінансових ресурсів.

В основі розподілу і перерозподілу лежать:

- вибір суб’єктів-власників і розподілювачів фінансових ресурсів;

- вибір пріоритетних напрямків використання фінансових ресурсів;

- вибір джерел і напрямків формування фінансових ресурсів та ступінь централізації їх в руках держави.

Ці завдання вирішуються залежно від змісту і функцій держави.

Фінансова політика держави залежить від багатьох як зовнішніх, так і внутрішніх факторів. Зовнішніми є, зокрема, фактори залежності держави від економічних взаємовідносин з іншими державами щодо поставок сировини, матеріалів, інших ресурсів, обміну технологіями, експортних можливостей самої держави, її інтеграції до світових економічних систем тощо.

Внутрішні фактори, які суттєво впливають на фінансову політику, - це форма власності на основні засоби виробництва, структура економіки, соціальний склад населення, рівень добробуту народу, інтелектуальний рівень населення, стан розвитку економіки і організація грошового обігу, стабільність грошової одиниці, розвиток форм кредитування тощо. На фінансову політику держави впливають також інші фактори, що диктуються тими економічними умовами, які склалися на цьому етапі господарського розвитку. З огляду на це фінансова політика змінюється і коригується з урахуванням практичної потреби [8, c.101].

Фінансова політика повинна бути підпорядкована одній меті – досягненню підвищення суспільного добробуту. Але для цього фінансова політика повинна також сприяти зростанню ефективності виробництва і насамперед підвищенню продуктивності праці, впровадженню матеріально- та ресурсозберігаючих технологій, побудові раціональної структури економіки тощо. Тому першим принципом фінансової політики є неухильне сприяння розвитку виробництва, підтримання підприємницької активності та підвищення рівня зайнятості населення.

Звісно, в умовах ринкової економіки діють саморегуляційні фактори, які забезпечують приплив і перерозподіл капіталів у сфері виробництва. Механізм ринку робить усіх учасників виробничого процесу зацікавленими у збільшенні виробництва й одержанні доходу на капітал. Це головна рушійна сила ринку. Ринок не всесильний, але він дає можливість успішніше розв’язувати головні проблеми економіки порівняно з іншими господарськими системами і насамперед заснованими на централізованому плануванні.

Фінансова політика складається з: бюджетної політики, податкової, грошово-кредитної, інвестиційної, валютної, митної, боргової тощо.

Фінансова політика розглядається в широкому і вузькому розумінні. У широкому розумінні вона відображає усі сторони функціонування фінансів і охоплює монетарну (грошово-кредитну) та фіскальну політики.

Монетарна або грошово-кредитна політика являє собою комплекс дій та заходів у сфері грошового ринку. Її механізм засновується на пропозиції грошей та їх вартості як фінансових ресурсів.

Валютно-курсова політика центрального банку держави є складовою частиною його грошово-кредитної політики, а отже, і загальнодержавної фінансової політики. Напрям зміни валютного курсу національної грошової одиниці впливає на результати економічної діяльності та виконання боргових зобов’язань. Так, девальвація національної грошової одиниці є сприятливою для діяльності експортерів і розрахунків по внутрішніх боргах. В той же час ревальвація сприяє діяльності імпортерів і здійсненню розрахунків по зовнішніх боргах.

Завдання валютно-курсової політики держави є забезпечення стабільної зовнішньої купівельної спроможності грошей. Це виражається в підтримці стабільного валютного курсу національної грошової одиниці держави.

Фіскальна політика характеризує дії держави щодо централізації частини виробленого ВВП та її суспільного використання. Вона здійснюється шляхом впровадження різноманітних методів мобілізації державних доходів та розподілу та розподілу цих коштів за окремими напрямами державних видатків. Саме фіскальна політика становить основу фінансової політики у її вузькому розумінні. Водночас ця політика ширша, оскільки включає також політику сферах фондового та страхових ринків та міжнародних фінансів.

Фіскальну політику дещо умовно можна поділити за двома напрямами – на податкову і бюджетну . Податкова політика – це діяльність держави у сферах запровадження, правового регламентування та організації справляння податків і податкових платежів до централізованих фондів грошових ресурсів держави. Організація оподаткування має значний вплив на реалізацію суспільного продукту, темпи нагромадження капіталу та технічного оновлення виробничого потенціалу держави [3, c. 204].

Податкова політика відображає як потреби держави у коштах, так і вплив податків на діяльність підприємств і громадян. Бюджетна політика являє собою діяльність щодо формування бюджету держави, його збалансування, розподіл бюджетних коштів тощо. Залежно від структури бюджетних видатків ця політика може мати соціальне, економічне чи військове спрямування. Крім того, бюджетна політика визначає засади бюджетного устрою країни і побудови її бюджетної системи, а також організацію міжбюджетних відносин.

Фінансова політика у сферах фондового та страхового ринків характеризується діями держави щодо їх розвитку і регулювання, створення відповідних гарантій клієнтам страхових компаній та інституційних інвесторів. Оскільки вказані фінансові інституції є самостійними комерційними структурами, держава може впливати на них, як і на інших суб’єктів підприємницької діяльності, тільки засобами регуляторної політики.

Фінансова політика у сфері міжнародних фінансів пов’язана з налагодженням взаємовідносин держави з міжнародними організаціями і фінансовими інституціями, членство в яких є добровільним. З одного боку, воно передбачає членські внески, а з іншого – можливості отримання фінансової допомоги. Сутність політики полягає у визначеності щодо участі в цих організаціях та інституціях і у встановленні засад співпраці.

Важливою складовою фінансової політики є боргова політика держави. Вона починається з визначення співвідношення між податковими і позиковими фінансами. Перші засновуються на формуванні доходів бюджету за рахунок податків й обов’язкових платежів, а другі - на використанні в певних межах державних позик. Боргова політика визначає межі та умови державного запозичення, співвідношення між його формами, між кредиторами держави, а також порядок і механізм погашення державного боргу.

Дієздатність фінансової політики значною мірою визначається узгодженістю її окремих складових. І монетарна й фіскальна, і податкова й бюджетна, і політика фінансового ринку та боргова політика держави мають бути спрямовані в одну сторону. Тільки скоординована й узгоджені політика може дати позитивні результати. Фінанси являють собою єдиний організм, в якому всі складові досить тісно взаємозв’язані, а тому прорахунки в будь-якому напрямі фінансової політики неодмінно ведуть до негативних наслідків.

Фінансова політика може бути безперспективною і нереалістичною.

Безперспективна фінансова політика не містить в собі основних концепцій розвитку фінансів, тобто орієнтована на задоволення поточних потреб. Нереалістична фінансова політика обмежена тільки виробленням напрямів, концепцій без підкріплення їх фінансами і конкретними практичними діями.

- Оцінка організаційно-правового забезпечення фінансової політики України

Вироблення фінансової політики та її реалізація з допомогою фінансового механізму ґрунтуються на відповідних організаційних елементах цього механізму, які тісно взаємопов’язані і підпорядковані один одному.

Організаційно-правове забезпечення фінансової політики складається з таких елементів

- Фінансове право

- Фінансове планування

- Організація здійснення фінансової політики

- Фінансовий контроль

Фінансове законодавство формує правове поле для здійснення фінансової діяльності і, відповідно, для реалізації фінансової політики. Фінансове планування є відображенням напрямів, форм і методів фінансової політики. Воно, по суті, є її матеріалізацією. Організація фінансової діяльності та фінансових відносин спрямована на втілення в практику завдань фінансової політики, на реалізацію фінансових планів. Фінансовий контроль призначений для перевірки законності фінансових операцій, моніторингу реалізації завдань фінансової політики і виконання прийнятих планів.

Фінансове право являє собою сукупність юридичних норм, які регулюють фінансові відносини та фінансову діяльність у суспільстві. Як зазначалося, фінанси — це у відповідний спосіб організована сукупність обмінно-розподільних і перерозподільних відносин. Основною формою їх організації є саме фінансове право. Крім того, організація фінансових відносин може здійснюватися на основі різноманітних інструкцій та положень, однак вони мають, як правило, відомчий характер.

Фінансове законодавство охоплює усі сфери і ланки фінансової системи й усі форми і методи фінансової діяльності, які підлягають правовій регламентації. Загалом його можна поділити на дві частини: законодавчі акти, що безпосередньо регулюють фінансові відносини, та закони з інших сфер діяльності, в яких виділяються фінансові засади їх функціонування.

До першої частини належать законодавчі акти, що регламентують фінансові відносини на макрорівні та взаємозв’язки фінансів суб’єктів підприємницької діяльності з державними фінансами та інституціями фінансового ринку. Це закони про бюджетну і податкові системи, державний борг, центральний банк, банки і банківську діяльність, страхування, цінні папери і фондову біржу, інвестиційну діяльність. Сюди також належать закони, що регламентують окремі види фінансових операцій — про заставу, лізинг та ін., й закони з окремих видів податків та платежів до бюджету і цільових фондів. До другої групи відносять закони, що регламентують діяльність, у тому числі й фінансову, суб’єктів господарювання — про підприємства і підприємницьку діяльність, про господарські товариства, про банкрутство тощо [12, c. 155].

Фінансові закони можуть мати характер прямої дії або доповнюватися інструкціями. У першому випадку їхні положення є безпосередньою основою для здійснення фінансових операцій. Подібний підхід вимагає досить глибокої деталізації законів з урахуванням усіх особливостей фінансової діяльності різних суб’єктів. У другому випадку закон визначає тільки загальний порядок фінансових відносин, а його деталізація здійснюється у відповідних інструкціях. Вони мають бути лише доповненням до закону і не суперечити йому. При цьому в будь-якому разі основою є закон.

В Україні пряму дію має переважна більшість фінансових законів, зокрема у сфері оподаткування. Водночас абсолютно всі деталі фінансової діяльності передбачити, по-перше, неможливо, а, по-друге, не завжди доречно. Тому закони досить часто доповнюються різного роду інструкціями та положеннями. Наприклад, закон про банки і банківську діяльність відображає тільки загальні засади функціонування комерційних банків. Конкретні види банківських операцій можуть регламентуватися відповідними інструкціями з кредитування, безготівкових розрахунків, касових операцій тощо.

В будь-якій державі головним джерелом фінансового права є Конституція. В Конституції України закріплені основи правової організації фінансової діяльності держави, її суб'єктний склад в цілому і за окремими її напрямками зокрема. Найбільшу увагу конституційне законодавство приділило бюджетній діяльності, що пояснюється роллю бюджету як центральної ланки фінансової системи. На відміну від інших галузей права, будь-якого зведеного джерела типу кодексу фінансове право не має. Цей факт, крім всього іншого, відображає також недостатній рівень розвитку науки фінансового права. Відсутні поки що в Україні і кодифіковані джерела з окремих розділів фінансового права. Правда, уже розробляється і буде вноситись на розгляд Верховної Ради України Податковий Кодекс України. В більш віддаленій перспективі ймовірна поява Основ фінансового законодавства. В даний час існують законодавчі акти Верховної Ради України, в яких в систематизованому вигляді викладені правові норми [19, c. 44].

Фінансове планування являє собою процес розроблення і затвердження фінансових планів як засобу збалансування фінансових потреб і можливостей. Фінансовий план того чи іншого суб’єкта відображає його фінансову діяльність, тобто про�цес формування доходів і здійснення витрат. Їх склад і структура, а також збалансованість визначаються завданнями, напрямами і методами реалізації фінансової політики. Фінансові плани є як відображенням певної політики, так і її обґрунтуванням. Будь-яка політика без її обґрунтування у фінансових планах не може бути успішно реалізована. Водночас жодний варіант фінансового плану не може розглядатись як оптимальний, якщо він не забезпечує реалізацію відповідних цілей і завдань фінансової політики.

Фінансове планування здійснюється на двох рівнях. На мікрорівні — це індивідуальні плани окремих суб’єктів підприємницької діяльності. Ці плани відображають фінансову стратегію і тактику підприємств. Їхні головні завдання — визначення джерел та обсягів формування доходів, оптимізація витрат і досягнення фінансової збалансованості. На макрорівні — це основний фінансовий план, що характеризує діяльність держави — бюджет, а також зведений фінансовий план, у якому відображаються доходи і видатки усіх суб’єктів фінансових відносин. Саме ці плани є відображенням фінансової політики держави. Водночас вони мають різну значущість. Бюджет, це реальний директивний документ, що затверджується у вигляді закону, і є основним засобом реалізації фінансової політики. Зведений фінансовий план є, по суті, довідковим документом, призначенням якого є визначення загальної маси доходів і видатків та узгодження процесів їх розподілу і перерозподілу між окремими сферами і ланками фінансової системи. Він є основним засобом обґрунтування та збалансування фінансової політики.

Завдання фінансового планування визначаються структурою фінансового плану та завданнями фінансової політики. Вони полягають у визначенні реальних джерел і обсягів доходів, оптимізації структури видатків на основі критерію вирішення завдань фінансової політики та збалансування доходів і видатків.

Першим за послідовністю і значущістю є визначення реальних обсягів доходів. Будь-які прорахунки, як у бік їх завищення, так і заниження впливають на реальність фінансового плану, а отже і фінансової політики, ускладнюючи її реалізацію. Фінансова політика держави, стратегія і тактика підприємств повинні ґрунтуватися на реальних можливостях. Водночас у процесі планування необхідно відшукувати резерви зростання доходів, якщо існуючі їх обсяги недостатні для вирішення поставлених завдань.

Доходна частина зведеного бюджету на наступний рік визначена в обсязі 372,5 млрд. грн., що на 92,4 млрд. грн. або 33 відс. більше обсягів, запланованих на поточний рік (280,1 млрд. гривень). Доходи державного бюджету пропонується встановити у сумі 288,1 млрд. грн., що, порівняно із затвердженими на поточний рік, більше на 65,2 млрд. грн. або 29,3 відсотка.

Доходи загального фонду державного бюджету визначені в обсязі 241,1 млрд. грн. і на 65,4 млрд. грн. або 37,2 відс. перевищують затверджені на поточний рік, доходи спеціального фонду - 46,9 млрд. грн., що менше плану поточного року на 199,6 млн. грн. або 0,4 відс. (рис. 2.1) [26].

Рис. 2.1. Доходи Державного бюджету України [26]

Зменшення доходної частини спеціального фонду заплановано за рахунок скасування клірингових розрахунків, проведення яких в обсязі 5,5 млрд. грн. передбачено законом про державний бюджет на поточний рік.

Водночас прогнозується зменшення обсягів окремих джерел надходжень, зокрема, рентної плати за транзитне транспортування природного газу - на 1,4 млрд. грн., збору з купівлі-продажу валюти - на 735,4 млн. грн. (за рахунок зменшення розміру ставки). Також у доходній частини державного бюджету не передбачено надходження митних зборів, справляння яких припинено у зв'язку із вступом України до Світової організації торгівлі. При цьому планується приріст надходжень податку на додану вартість на 32,5 млрд. грн., податку на прибуток підприємств - на 17 млрд. грн., ввізного мита - на 2,4 млрд. грн., власних надходжень бюджетних установ - на 3,3 млрд. грн., акцизного збору із вироблених в Україні товарів - майже на 3 млрд. грн., додаткових зборів на виплату пенсій, в цілому, - на 1,6 млрд. грн. [26].

Другим важливим завданням фінансового планування є оптимізація витрат. І хоча головним при цьому є вирішення завдань фінансової політики, необхідно перевірити, чи не забезпечується розв’язання окремих її завдань надмірними вкладеннями за рахунок інших напрямів видатків. Фінансове планування в частині розподілу видатків повинно мати зворотний зв’язок з фінансовою політикою, а не передбачати необґрунтовану її реалізацію за будь-яку ціну. Крім того, воно має спрямовуватися на економне, раціональне та ефективне використання доходів.

Видатки розвитку заплановані в сумі 68,7 млрд. грн. або 22,7 відс. загальних видатків, з них загального фонду - 45,1 млрд. грн. або 18 відсотків. У порівнянні з 2008 роком їх частка в загальних обсягах зменшиться на 1 відс. пункт, у тому числі загального фонду - збільшиться на 1,2 відс. пункта.

Третім, інтегративним завданням є збалансування доходів і видатків. Фінансовий план і за формою, і за змістом є балансом доходів та видатків, а отже, він не може бути незбалансованим. Це найскладніше завдання, яке може містити безліч варіантів його досягнення. За кожним варіантом стоїть особливий тип фінансової політики, яка має різні засади, ознаки і можливі наслідки. Тому процес збалансування фінансового плану — це постійний вибір різних варіантів з визначенням усіх можливих наслідків.

У кінцевому підсумку вибір оптимального варіанта забезпечує передумови для реалізації фінансової політики і робить фінансову діяльність усіх суб’єктів чітко організованою і скоординованою.

Організація здійснення фінансової політики полягає у створенні відповідної системи фінансових органів та інституцій, наданні їм достатніх функцій і повноважень для реалізації тієї чи іншої політики, чіткому розмежуванні функцій з метою забезпечення повноти здійснення фінансової політики та досягнення скоординованості дій усіх суб’єктів. Система управління фінансами охоплює досить розгалужену сукупність фінансових органів та інституцій, які наділені широкими повноваженнями і виконують різноманітні функції. Кожний із цих органів має свою сферу діяльності і несе відповідальність за реалізацію фінансової політики в певному напрямі. Координуючими центрами в цій системі є міністерство фінансів та центральний банк.

Міністерство фінансів розробляє засади фінансової політики країни у цілому і реалізує та координує фіскальну політику. Воно складає проект Державного бюджету й забезпечує його виконання. Склад і структура видатків бюджету відображають зміст і напрями фінансової політики на поточний рік. Водночас бюджет як фінансовий план складається на основі бюджетної резолюції, що розробляється вищим органом законодавчої влади, який і затверджує бюджет. Тому фіскальна політика держави є відображенням спільних дій законодавчої та виконавчої гілок влади. Законодавча влада визначає засади цієї політики, а виконавча, насамперед в особі Міністерства фінансів, забезпечує її реалізацію.

Ефективність реалізації фінансової політики залежить від багатьох чинників, серед яких особлива роль належить фінансовому контролю. Саме він забезпечує зворотний зв’язок між наміченими і досягнутими результатами. Фінанси є дуже складною сис�темою відносин, вони мають чітко виражений суперечливий характер. Безумовно, у процесі вироблення засад і напрямів фінансової політики треба максимально врахувати всі обставини і специфіку використання тих чи інших фінансових інструментів. Од�нак оскільки економічна і політична ситуація в країні постійно змінюється, то це впливає на характер і напрями дії фінансових інструментів. Необхідний постійний моніторинг, який дав би змогу відстежувати успішність реалізації фінансової політики та дійовість і відповідність впливу на досягнення запланованих результатів конкретних фінансових інструментів [18, c. 56].

Фінансовий контроль являє собою сукупність видів, форм і методів перевірки законності і доцільності здійснення фінансових операцій та реалізації на цій основі завдань фінансової політики. Отже, фінансовий контроль зв’язаний з реалізацією фінансової політики як безпосередньо, так і через контроль за фінансовою діяльністю окремих суб’єктів.

Основні функції контролю за реалізацією фінансової політики покладені на вищі органи законодавчої та виконавчої влади. Безпосередній контроль здійснюють Міністерство фінансів та спеціалізований незалежний орган — Рахункова палата. При цьому завдання Рахункової палати більш важливі. Міністерство фінансів, розробляючи засади і напрями фінансової політики, контролює тільки їх реалізацію. Рахункова ж палата має контролювати як обґрунтованість та доцільність здійснюваної фінансової політики, так і хід її реалізації. При цьому хоча Рахункова палата може здійснювати і детальні перевірки фінансової діяльності окремих суб’єктів, основна її увага зосереджена саме на контролі у сфері реалізації фінансової політики на мікро- і макрорівнях та у сфері міжнародних фінансових відносин.

Фінансовий контроль за діяльністю окремих суб’єктів має на меті перевірку її відповідності чинному фінансовому законодавству. Водночас з огляду на те, що чинні закони відображають зміст фінансової політики, такий контроль також безпосередньо пов’язаний з її реалізацією. Незаконність дій окремих суб’єктів веде до викривлення фінансової політики та перешкоджає досягненню намічених результатів.

Фінансовий контроль за діяльністю суб’єктів фінансових відносин передбачає різноманітні його види, форми і методи. Види контролю визначають співвідношення контролюючого і підконтрольного суб’єктів. Форми фінансового контролю відображають стадію його здійснення відносно руху грошових потоків. Методи контролю — це сукупність прийомів та способів його здійснення.

Державний — це контроль з боку держави як за фінансовою діяльністю юридичних і фізичних осіб, так і за власними фінансами. Він покладається на спеціальні органи фінансового контролю (в Україні це Рахункова палата і Контрольно-ревізійна служба) та на органи управління фінансами і фінансовою системою (Міністерство фінансів, Державна податкова адміністрація, Державне казначейство, органи управління державними цільовими фондами). Це найбільш організований та дійовий вид контролю, який охоплює мікро- та макрорівень розподілу і перерозподілу створеного ВВП, а відповідно і реалізацію загальнодержавної фінансової політики. У разі виявлення порушень застосовуються фінансові санкції, а винні особи можуть притягуватися до адміністративної, а в окремих випадках і кримінальної відповідальності.

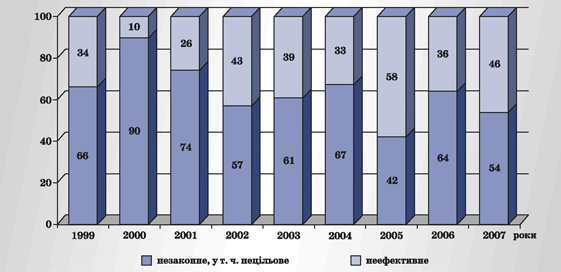

Структура виявлених порушень у використанні бюджетних коштів (рис. 2.2) свідчить про зростання, у порівнянні з 2006 роком, обсягів і, як наслідок, питомої ваги виявлених фактів неефективного використання бюджетних коштів. Вперше за всі роки здійснення Рахунковою палатою контрольних заходів спостерігається майже паритет між незаконним та неефективним використанням коштів Державного бюджету України. Таке співвідношення відображає той загальний стан, що склався з фактичним використанням бюджетних коштів.

Рис. 2.2. Структура виявлених порушень у використанні бюджетних коштів [26]

Аналіз результатів контрольно-аналітичних заходів, проведених впродовж 2007 року, засвідчив деяку зміну "пріоритетів" у здійсненні бюджетних правопорушень об'єктами контролю. Провідну позицію зайняло використання коштів державного бюджету з порушенням чинного законодавства. Це відображає той реальний стан посилення загального правового нігілізму в суспільстві і, зокрема, щодо розпоряджання державними ресурсами.

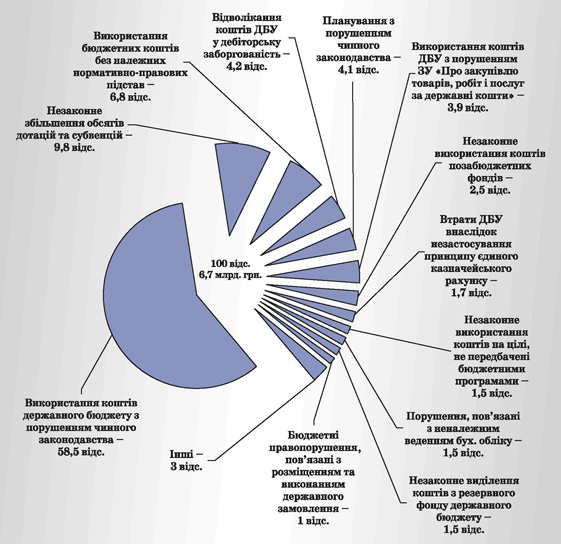

У ході проведених фахівцями Рахункової палати в 2007 році контрольно-аналітичних та експертних заходів виявлено бюджетних правопорушень, тобто незаконного, у тому числі нецільового використання коштів Державного бюджету України та державних позабюджетних фондів на загальну суму майже 6,7 млрд. гривень. Структура цих порушень наведена на рисунку 2.3.

Рис. 2.3. Структура виявлених бюджетних порушень у 2007 році [26]

У 2007 році за обсягами виявлених бюджетних правопорушень явним лідером, якщо можна так сказати, слід вважати використання коштів з порушенням чинного законодавства. Їх сума склала майже 4 млрд. грн., що становить 58,5 відс. від загальної суми всіх виявлених у звітному році обсягів незаконного використання державних коштівНайвагомішим серед таких порушень були порушення Бюджетного кодексу України та законів про державний бюджет - 3 млрд. 295,5 млн. грн. або майже половина всіх виявлених обсягів правопорушень.

Результати проведених Державною контрольно-ревізійною службою контрольних заходів засвідчили продовження негативної практики незаконного та нецільового використання державних ресурсів, поширення інших бюджетних правопорушень. Внаслідок неправомірних дій окремих керівників, укладання збиткових контрактів, реалізації товарів, робіт і послуг за заниженими цінами, безоплатного надання в оренду природних і матеріальних ресурсів тощо бюджетами усіх рівнів, бюджетними установами та організаціями, підприємствами втрачена можливість отримати належні доходи в сумі понад 394,2 млн грн. (24,7 %). Співвідношення зазначених порушень наведено на рис. 2.4.

|

|

|

Рис. 2.4. Питома вага порушень виявлених ДКРС у січні-червні 2008 р [26].

|

У межах наданих прав і повноважень державною контрольно-ревізійною службою вжито заходів, завдяки яким у січні – червні поточного року забезпечено: відшкодування і поновлення незаконних та нецільових витрат і недостач на 381,8 млн грн., в тому числі бюджетних ресурсів – на 235,1 млн грн.; додаткове надходження до бюджетів, бюджетних установ і організацій, підприємств фінансових ресурсів на суму понад 123,6 млн гривень.

- Напрями удосконалення організаційно-правового забезпечення фінансової політики в умовах сьогодення

З проголошенням незалежності України починається новий етап державотворення, формування власної національної політики і розвитку суспільно-економічних відносин [12, c. 69].

Фінансова політика має бути жорстокою, але справедливою і активною, і повинна стимулювати економічне зростання, захищати національні інтереси та бути привабливою для суб’єктів іноземних країн. Фінансова політика повинна весь час коригуватися відповідно до ситуації та вдосконалюватися.

Необхідно визначити пріоритетні напрямки розвитку національного господарства та за структурною його перебудовою створити умови для підприємницької діяльності, захисту інтересів власних товаровиробників та сприяння залученню іноземних інвестицій.

Практикою підтверджено, що фінансова політика, як і загальнодержавна економічна політика в цілому, залежить від сформованого правового поля та органів влади і управління в процесі реалізації функцій держави і забезпечення легітимності фінансових відносин. Невипадково фінансова політика виступає результатом дії як об’єктивного, так і суб’єктивного факторів впливу на її формування, реалізацію і розвиток в системі ринкових відносин.

Сфера використання бюджетних коштів в Україні має багато недоліків.

Перш за все, проблемою є суперечливість законодавчої бази і підзаконних актів, що приймаються на її виконання, щодо видаткової частини Державного бюджету України, що призводить до порушень у сфері використання бюджетних коштів, незважаючи на контроль з боку контролюючих органів.

Крім проблем, які стосуються законодавчого забезпечення використання бюджетних коштів, контролю за видатками Державного бюджету України є некоординованість дій контролюючих органів.

Значно менше уваги приділяється функціям державної контрольно-ревізійної служби, які мають профілактичний і запобіжний характер. Втім досвід світової економіки вчить, що саме реалізація запобіжних функцій контрольно-ревізійних органів може давати найвищі результати при вирішенні питань, пов’язаних із збереженням державної власності, цільовим використанням бюджетних коштів та підвищенням ефективності роботи господарюючих структур. Водночас реалізація функцій державної контрольно-ревізійної служби профілактичного та запобіжного характеру потребує значно більш поглибленого підходу до узагальнення та оцінки результатів перевірок і ревізій, виявлення причин, що призвели до порушень чинного законодавства з боку підприємств, установ і організацій різного підпорядкування [18, c. 58].

Підвищення ролі профілактичних функцій державної контрольно-ревізійної служби передбачає необхідність визначення типових видів фінансових порушень в роботі підприємств, установ і організацій та розробки механізмів їх усунення. Передусім потрібно налагодити чітку співпрацю органів державної контрольно-ревізійної служби з органами виконавчої та законодавчої влади на всіх рівнях управління економікою. Внаслідок такої взаємодії мають бути вироблені чіткі критерії та вимоги до діяльності контрольно-ревізійних органів, що не повинні суперечити чинному законодавству.

У процесі узагальнення матеріалів ревізій та перевірок має бути оцінена ситуація, що сформувалась в економіці щодо збереження державної власності на підприємствах і в установах та в галузях в цілому, проаналізоване використання ними бюджетних коштів, розроблена стратегія усунення основних причин, які сприяють порушенням прийнятого в державі законодавства.

Основними критеріями відбору стратегічних напрямів діяльності державної контрольно-ревізійної служби повинні стати показники ефективності заходів, вжитих з метою усунення причин, що призводять до порушень чинного законодавства з питань збереження державної власності і бюджетних коштів, а також їх використання. Це зумовлює необхідність розрахунків економічної ефективності як результату усунення недоліків у роботі контрольованих об’єктів. Такі розрахунки доцільно здійснювати з позицій держави, державної контрольно-ревізійної служби та господарюючих суб’єктів.

Зіставлення результатів, що можуть бути отримані від усунення недоліків, виявлених в роботі підприємств і галузей та причин, що призводять до їх виникнення, від зменшення витрат на здійснення ревізій та перевірок, і удосконалення чинного законодавства та інших заходів, спрямованих на усунення недоліків, дає можливість оцінити ефективність діяльності державної контрольно-ревізійної служби або її підрозділів, визначити оптимальні напрями підвищення ефективності роботи контрольованих об’єктів і функціонування економіки в цілому.

Ефективність діяльності державної контрольно-ревізійної служби значною мірою визначається повнотою використання результатів ревізій та перевірок для вдосконалення нормативно-правової бази з питань збереження державної власності і коштів. З огляду на ці позиції важливою функцією державної контрольно-ревізійної служби є формування узагальненої інформації за результатами ревізій та перевірок і доведення її до відповідних інстанцій [16, c. 46].

З метою посилення контролю за ефективним та цільовим використанням коштів, створена і діє система контролю, яка забезпечує прозорість та законність витрачання бюджетних коштів.

Незадовільним є стан контролю за рухом і використанням бюджетних коштів й у столичних вищих навчальних закладах. В одному з них під час проведення перевірки використання коштів, виділених з державного бюджету в 2007 р. на його утримання і функціонування, було виявлено відволікання цих коштів у дебіторську заборгованість понад встановленні чинним законодавством терміни шляхом кредитування структур різних форм власності й фізичних осіб. На час перевірки Рахункової палати ці суми становили 6,2 млн. грн.

Насамперед слід внести зміни у законодавчі акти з приводу відповідальності за порушення бюджетного законодавства. Крім майнових санкцій, треба підсилити кримінальну відповідальність за порушення бюджетного законодавства. Мета цих заходів очевидна: довести до свідомості усіх учасників бюджетного прцесу, що бюджетні кошти – це не „безхазяйне” майно, вони належать державі. Значно підвищити оплату праці держслужбовців. Щоб не збільшувати навантаження на бюджет, цього можна домогтися шляхом скорочення чисельності держслужбовців. Від кількісних показників слід перейти до якісних.

Суттєвий вплив на збільшення доходів бюджету держави може справити зменшення податкових пільг, які безпосередньо не пов'язані із соціальним захистом ма�лозабезпечених верств населення.

Необхідно зазначити, що чинне бюджетне законодавство на сьогодні не встановлює будь-яких вимог до пропорційного скорочення видатків або їх пропорційного фінансування.

Принцип збалансованості, визначений п. 2 ст. 7 БК України, суть якого полягає в тому, що повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період, є найближчим за суттю до таких вимог, проте таким не є, оскільки не встановлює будь-яких конкретних вимог. Єдиним нормативно-правовим актом, який до моменту набрання чинності Бюджетним кодексом визначав необхідність дотримання вимог щодо пропорційного скорочення видатків бюджету й вимог щодо пропорційного фінансування видатків бюджетів усіх рівнів та визначав відповідальність за їх недотримання, був Закон України „Про бюджетну систему України” від 5 грудня 1990 р. № 512-ХІІ з наступними змінами й доповненнями (статті 33, 36, 37, 39). Після прийняття Бюджетного кодексу ці положення втратили чинність і, відповідно, наведені вище форми вчинення злочину припинили своє існування.

З нашої точки зору, підвищення ефективності бюджетної політики в Україні вимагає вжиття наступного комплексу заходів.

1. Якісне поліпшення нормативно-правової бази, що регламентує перебіг бюджетного процесу в Україні, шляхом її уніфікації, консолідації і спрощення, приведення у відповідність до законодавства, що регламентує соціальну сферу життєдіяльності країни. Усунення суперечностей у чинній нормативно-правовій базі оподаткування. Підвищення кваліфікованості та професіоналізму розробки та реалізації бюджету на усіх рівнях [10, c. 24].

2. Вдосконалення всієї системи бюджетного планування, безумовного дотримання бюджетно-фінансових і грошово-кредитних пропорцій. Зокрема, необхідно підвищувати якість розробки проектів Державного бюджету України на основі підвищення якості макроекономічних прогнозів основних макроекономічних показників; обов'язкового проведення попередньої незалежної експертизи щодо реалістичності таких прогнозів. Потребує розробки система оцінки бюджетних ризиків, умовних зобов'язань або довгострокової бюджетно-податкової стабільності як частини макроекономічних прогнозів.

Реалістичність бюджету залежить від вихідних показників. На нашу думку, побудова бюджету, виходячи із заданих величин інфляції, валютного курсу та економічного зростання заперечує можливість його використання як активного інструмента економічної політики. Більш доцільним видається застосування ітераційного методу розробки бюджету, в якому величина зазначених параметрів визначається пропонованими орієнтирами бюджетної політики. В даному контексті принципово важливим видається налагодження співпраці Міністерства фінансів та Національного банку у виробленні збалансованих показників грошово-кредитної та валютно-фінансової сфери.

Поряд з цим слід забезпечити поступовий перехід до середньо- і довгострокового бюджетного планування як основи формування державного бюджету на певний рік, створення системи бюджетних планів.

Формування бюджетів за програмно-цільовим методом можливе за певних умов, серед яких, зокрема, можна виділити:

· чітке визначення функцій усіх розпорядників бюджетними коштами;

· складання конкретних програм, на виконання яких призначені видатки бюджету, відповідно до функцій розпорядників бюджетними коштами;

· визначення цілей, на які будуть спрямовуватися видатки в межах цих програм, і встановлення критеріїв оцінки ефективності здійснення бюджетних видатків.

3. Запровадження досконалої бюджетної статистики, яка б уможливлювала отримання достовірної інформації щодо виконання поточних бюджетів, залишків бюджетних коштів на початок певного періоду, рівня наявної бюджетної заборгованості тощо, а також спиралася на міжнародні стандарти у питаннях збирання даних та їхньої обробки і поширення, забезпечення достатнього рівня прозорості бюджетного процесу.

4. Чітке визначення ролі, повноважень і обов'язків у бюджетному процесі всіх його учасників, усунення дублювання, суперечливості і недостатньої визначеності їхніх функцій. Необхідне встановлення контролю за діяльністю Уряду шляхом співставлення бюджетних видатків і досягнутих результатів та запровадження безпосередньої відповідальності Уряду за виконання положень Закону про Державний бюджет. Багато в чому вирішенню цього завдання сприятиме посилення відповідальності міністерств і відомств, які є головними розпорядниками бюджетних коштів, за розробку єдиної економічної політики Уряду, що має унеможливити ухвалення ними рішень, які не відповідають бюджетній стратегії. Помітну роль у цьому має відіграти і кримінальне переслідування правопорушень у бюджетній сфері.

Висновки

Отже, державна фінансова політика – система заходів (законів, адміністративних рішень) у сфері фінансів з метою цілеспрямованого впливу держави на розвиток фінансово-кредитної системи та національної економіки загалом.

Головним завдання державної фінансової політики є пошук оптимальної моделі перерозподілу фінансових ресурсів для стимулювання матеріального виробництва та соціального захисту населення.

Перша визначає довготривалий курс держави у сфері фінансів і передбачає вирішення великомасштабних завдань, друга – розв’язання завдань конкретного етапу розвитку шляхом своєчасного перегрупування фінансових ресурсів і зміни способів організації фінансових відносин.

Основними напрямами державної фінансової політики в Україні мають бути:

- сприяння розвиткові виробництва, підтримання підприємницької активності та підвищення рівня зайнятості;

- мобілізація і використання фінансових ресурсів для забезпечення соціальних гарантій;

- вплив за допомогою фінансового механізму на раціональне використання природних ресурсів і заборону технологій, що загрожують здоров’ю людини;

- активізувати інвестиційну діяльність для перебудови, структурної побудови нового господарства;

- вдосконалити оподаткування і всі фінансові відносини з метою досягнення фінансової стабілізації, оздоровлення фінансів підприємств.

Фінансова політика держати має бути побудована таким чином, щоб її складові елементи – бюджетна, податкова, грошово-кредитна політики сприяли підвищенню ефективності господарської діяльності кожного підприємства, створювали для нього можливість виконувати плани виробничого та науково-технічного розвитку, соціальні програми.

Науково обґрунтована фінансова політика держави, продумане використання податкових, інвестиційних і цінових механізмів для стимулювання розвитку продуктивних сил сприятиме прискореному виходу економіки з структурної кризи, стабільному нарощуванню виробництва промислової і сільськогосподарської продукції, збільшенню дохідності підприємств і надходженню коштів до державного бюджету.

Список використаної літератури

1. Конституція України // Відомості Верховної Ради України. – 1996. – №30. – ст.141.

2. Бюджетний кодекс України // Відомості Верховної Ради України. – 2001. – №37 – 38. – ст.189.

3. Базилевич В.Д., Баластрик Л.О. Державні фінанси. – К.: Атіка, 2002. – 368с.

4. Бюджетна система. Навчально-методичний посібник/ За ред. В.М. Опарін, В.І. Малько, С.Я. Кондратюк, Г.Б. Коломієць.-К.:КНЕУ.- 2002.

5. Василик О.Д. Теорія фінансів. К.: НІОС, 2002. – 416 с.

6. Вишновецький В.М. Деякі питання фінансової системи України // Науковий вісник Чернівецького університету: Збірник наукових праць. Вип. 11. Правознавство. – Чернівці: ЧДУ, 2005. – С.177 – 184.

7. Вишновецький В.М. Система фінансового права України в умовах переходу до ринкової економіки: Автореф.дис... канд. юрид. наук: 12.00.07 / Київський національний ун-т ім. Тараса Шевченка. – К., 2001. – 22 с.

8. Воронова Л.К. Фінансове право: Підручник.– Х.: Консум, 2000. – 450 с.

9. Голуб Г.М. Фінансове право: Опорний конспект лекцій. – Л.: Видавництво Львівської комерційної академії, 2003. – 82 с.

10. Дмитрик О.О. Зміст та класифікація фінансових правовідносин // Фінанси України. 2003. – №2. – С. 20-24.

11. Зюнькін А.Г. Фінансове право: Опорний конспект лекцій. – К.: МАУП, 2001. – 144 с.

12. Коломоєць Т.О. Фінансове право (курс лекцій для студентів юридичного факультету). – Запоріжжя: Запорізький держ. ун-т, 1999. – 71 с. 12. Кудряшов В.П. Фінанси. – Херсон: Олді –плюс, 2002. – 352 с.

13. Луніна І.О. Державні фінанси України у перехідний період. – Харків: Форт, 2000. – 296 с.

14. Опарін В.М. Фінанси (Загальна теорія). –К.: КНЕУ, 2001. – 240 с.

15. Орлюк О.П. Фінансове право: Навч. посібник. – К.: Юрінком Інтер, 2003. – 527 с.

16. Пацурківський П.С. Проблеми загальної теорії фінансового права в умовах переходу до ринкової економіки // Теорія фінансового права. - №7. – С.41-47.

17. Познякова Т. Процесуальні норми бюджетного права України // Підприємництво, господарство і право.- 2004.- № 5.- C.74-77

18. Савченко Л.А. Соціально-економічна сутність фінансів та їх функції // Науковий вісник Волинського державного університету імені Лесі Українки. – 2001. – № 3. – С. 54 – 58.

19. Савченко Л.А., Цимбалюк А.В., Шкарупа В.К, Глух М.В. Фінансове право: Навчальний посібник. – Ірпінь: Академія ДПС України, 2001. – 85 с.

20. Фінансове право (За законодавством України) / Л.К. Воронова (ред.), Д.А. Бекерська (ред.). – К.: Вентурі, 2005. – 272 с.

21. Фінансове право України. Загальна частина. Навч. посібник / За ред. Дмитренко В. - К.:Атіка, 2006. – 430 с.

22. Фінансове право України: Загальна частина. Навч. посібник / За ред. Нагребельний В.П., Чернадчук В.Д., Сухонос В.В. – К.: Університетська книга, 2004. - 320 с.

23. Фінансове право: Хрестоматія: Посібник для студ. юрид. вузів та фак. / Ю.І. Шуліка (відп.ред.). – К.: Вілбор, 1998. – 639 с.

24. Чебан В.М. Правові форми фінансової діяльності: Автореф. дис... канд. юрид. наук: 12.00.07 / Київський ун-т ім. Тараса Шевченка. – К., 1998. – 16 с.

25. Чернявський О.П., Мельник П.В., Мельник В.М. Теорія фінансів. – К.: ДІЯ, 2000. – 235 с.

26. www.ac-rada.gov.ua

PAGE 19

Фінансова політика держави