Управление пассивными операциями коммерческого банка на примере АО «Цеснабанк»

Министерство образования и науки Республики Казахстан

Костанайский государственный университет им.А.Байтурсынова

«Допущена к защите»

___________и.о.заведующего

кафедрой ___________ Н.Т.Сартанова

ДИПЛОМНАЯ РАБОТА

На тему: «Управление пассивными операциями коммерческого банка на примере АО «Цеснабанк»»

по специальности 050509 – «Финансы»

Выполнил А.К. Маганбетова

Научный руководитель

ст.преподаватель М.Н. Пономарев

Костанай 2010

Содержание

Введение 3

1 Теоретические основы пассивных операций коммерческих банков 5

1.1 Экономическая сущность финансовой деятельности коммерческих банков 5

1.2 Сущность и особенности пассивных операций коммерческих банков 9

2 Анализ пассивных операций на примере АО «Цеснабанк» 16

2.1 Общая характеристика АО «Цеснабанк» 16

2.2 Анализ активов и пассивов АО «Цеснабанк» 20

2.3 Анализ ликвидности и платежеспособности АО «Цеснабанк» 25

2.4 Анализ и оценка финансовых результатов АО «Цеснабанк» 34

3 Пути совершенствования управления пассивными операциями коммерческого банка 43

3.1 Оценка ресурсной базы АО «Цеснабанк» в управлении пассивами коммерческого банка 43

Заключение 55

Список использованных источников 58

Приложения 60

Введение

Современные коммерческие банки – это банки непосредственно обслуживающие предприятия и организации, а также население – своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от форм собственности коммерческие банки являются самостоятельным субъектами экономики. Их отношение с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков – получение максимальной прибыли. Таким образом, прибыль от операций – это важнейшая предпосылка и причина заинтересованности в результатах финансовой деятельности.

Банки - являются главными финансовыми посредниками в рыночной экономике. В процессе своей деятельности они создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, банк создает новое обязательство – депозит, а выдавая ссуду – новые требования к заемщику.

Современные коммерческие банки, выступая в роли финансовых посредников, выполняют важную народно-хозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение денежного капитала. Банковский механизм распределения и перераспределения капитала по сферам и отраслям позволяет развивать хозяйство в зависимости от объективных потребностей производства и содействует структурной перестройке экономики. Повышение экономической роли коммерческих банков в настоящее время проявляется и в расширении сферы их деятельности и развитии новых видов финансовых услуг.

Казахстанские банки, долгое время жившие на растущем рынке, вынуждены в текущей ситуации пересмотреть собственные подходы в ликвидности, чему в большей степени способствовала ситуация на международных финансовых рынках. Произошло сокращение финансирования иностранными банками казахстанских, но не потому, что наши банки стали хуже работать, а потому, что в первую очередь мировые бренды сокращают свою деловую активность на развивающихся рынках, в том числе и для того чтобы поддерживать собственную ликвидность на достаточном уровне.

В этих условиях Правительством, Национальным Банком и Агентством финансового надзора (АФН) принимаются меры, чтобы обеспечить стабильное функционирование отечественной финансовой системы и создать необходимые условия для финансовой деятельности коммерческих банков.

По состоянию на 1 февраля 2009 года из 37 банка второго уровня, имеющих место в республике, в Костанайской области работают 12, представленные 17-ю филиалами.

В условиях финансового кризиса вклады финансовые результаты коммерческих банков являются одним из важных собственных источников финансирования, и кроме того, одним из средств увеличения собственного капитала банковского сектора области. В связи с этим тема дипломной работы актуальна и имеет практическое значение.

Целью данной дипломной работы – провести анализ и оценку финансовых результатов коммерческого банка на примере АО «Цеснабанк».

В соответствии с целью поставлены следующие задачи:

- обобщить теоретические основы деятельности коммерческих банков;

- выявить сущность финансовой деятельности коммерческих банков и особенности пассивных операций коммерческих банков;

- произвести анализ имущества и источников образования, ликвидности и платежеспособности на примере АО «Цеснабанк»;

- определить пути повышения финансовых результатов и доходности коммерческого банка.

Предметом данного исследования выступает анализ и оценка финансовых результатов коммерческого банка.

Объектом исследования выступает Костанайский филиал АО «Цеснабанк», ул. Дулатова 58, БИК 192701723.

Теоретической основой дипломной работы выступают труды отечественных и зарубежных ученых-экономистов в области банковского дела, таких как: Искаков У.М., Сейткасимов Г.С., Абишев А.А., Болатов Ж., Лаврушина О.И., Жуков Е.Ф., Жарковская Е.П. и другие. А также, научно-теоретические публикаций по данной тематике в научных монографиях и периодических изданиях.

Информационной базой послужили данные АО «Цеснабанк» за 2006-2009 годы, нормативно-справочные данные, данные бухгалтерского баланса, отчета о прибылях и убытках и периодических изданий.

В качестве основных методов исследования использованы эмпирические, статистические методы, системно-структурный, факторный и дискретный анализы.

1 Теоретические основы пассивных операций коммерческих банков

1.1 Экономическая сущность финансовой деятельности коммерческих банков

Прежде чем раскрыть сущность банка (что такое банк) следует рассмотреть современное представление о нем. Непросвещенный человек думает о банке как о хранилище денег. Поскольку деятельность банка многообразна, то и пред�ставления людей о банке также разнообразны. Одни его считают учреждением, другие организацией, третьи органом экономического управления, четвер�тые посредником, посреднической организацией и т.д.

Как отмечает О.И. Лаврушин, глубоко изучивший сущность банка, все приведенные выше представления о современном банке не соответствуют действительности, не раскрывают сущности банка, на каждый из них у него свои возражения. Ученый предлагает следующие методологические основы при изучении сущности банка:

- анализ сущности банка следует связывать с его деятельностью на макроуровне;

- его сущность необходимо соотносить к банку как единому целому, вне зависимости от многообразия типов;

- сущность банка требует вскрытия его особенностей, специфических черт, отличающих банк от других экономических институтов;

- сущность банка требует раскрытия его структуры [6].

Естественно, сущность банка трудно понять, рассматривая деятельность только одного банка по отношению к тому или иному клиенту. Банк может выполнять лишь некоторые свои услуги по отношению к конкретному клиенту, от этого он не станет банком. Конкретному клиенту не нужны все 100-120 видов услуг, оказываемых банком. Поэтому при анализе сущности банка необходимо абстрагироваться от операции отдельно взятого банка. Его сущность в этом смысле абстрактна, она выражает совокупную характеристику реальной деятельности банка как целого. Итак, сущность банка целесообразно рассматри�вать на макроуровне по отношению к экономике в целом. В этом случае банк представляет собой не учреждение с набором услуг, а институт, за которым зак�репились определенные функции.

Сущность банка едина независимо от их типов и видов - коммерческий, инвестиционный или эмиссионный. Банки отличаются друг от друга по выполняемым операциям, функциям, назначению, но сущность от этого не меняется. Эти особенности отражают лишь многообразие банков как целого.

Банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства. Это товар особого рода в виде денег, платежных средств. Выпуск наличных денег - это моно�полия банка, его производит только банк. Основным продуктом банка в сфере услуг является не производство вещей, предметов потребления, а предоставле�ние кредита. Причем кредит не, просто некая сумма, а капитал, приносящий прибыль в виде ссудного процента.

Аккумулируемые свободные, временно не используемые ресурсы банки превращают в работающие, они производительно применяются в воспроизводственном процессе [4,7].

Банк, отличаясь от промышленных, торговых предприятий специфичес�ким продуктом, все таки ближе стоит к предприятию, чем учреждения и организации, ибо в большей степени характеризует производительный характер его деятельности.

Сущность банка тесно соприкасается с его структурой. Под структурой банка понимается такое его устройство, которое дает ему возможность функционировать как специфическому предприятию (институту). В этом смысле устройство банка включает четыре обязательных блока, без которых он не мо�жет существовать и развиваться:

- банковский капитал как специфический капитал, освободившийся от промышленного и торгового капитала, существующий преимущественно в заем�ной форме, и находится только в движении;

- банковская деятельность, отличающаяся от деятельности других предпри�ятий и институтов характером своего продукта, ставшего главным его занятием;

- особая группа людей, имеющих специфические занятия в области банковского дела и управления банком;

- производственный блок, охватывающий банковскую технику, здания, сред�ства связи и коммуникации, сооружения, внутреннюю и внешнюю информа�цию, определенные виды производственных материалов.

По банковскому законодательству Республики Казахстан банк отличается от других финансовых институтов тем, что только он имеет исключительное право осуществлять в совокупности, следующие банковские операции:

- привлечение во вклады свободных денежных средств физических и юридических лиц;

- размещение привлеченных денежных средств от своего имени и за свой счет на удовлетворение временных потребностей клиентов на условиях возвратности, срочности, платности;

- открытие и ведение банковских счетов физических и юридических лиц.

Таким образом, в отличие от других финансовых посредников банки образуют платежные средства, выпускают их в экономический оборот и одновременно изымают их из оборота. Банки создают новые деньги в виде кредитов. Выпуск их в оборот осуществляется в выдаче кредита заемщикам, а изъятие из оборота - в процессе погашения кредита заемщикам.

Основное назначение банка - посредничество в движении денег от кредиторов к заемщикам и от продавцов к покупателям.

Банки, являясь главными финансовыми посредниками в рыночной экономике, в процессе своей деятельности создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, банк создает новое обязательство - депозит, а выдавая ссуду - новые требования к заемщику. Этот процесс создания новых обязательств и новых требований составляет основу финансового посредничества. Дви�жение, перемещение, переливы финансовых ресурсов от кредитора к заем�щикам и связанная с ними деятельность финансовых институтов называет�ся финансовым посредничеством.

Аккумулируя денежные капиталы из разных источников, банки созда�ют общий обезличенный «пул» денежных средств, превращают их в дей�ствующий капитал и могут удовлетворить требования на кредит на самых различных условиях.

Организация финансово-кредитного обслуживания хозорганов и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма за�висит не только своевременное получение средств отдельными хозяйствен�ными единицами, но и темпы экономического развития страны в целом. В рыночной экономике банки превращаются в монополистов и факти�чески распоряжаются почти всем финансовым капиталом. Они выходят за пределы посреднической деятельности и проникают в сферу всех фаз вос�производства [4,5].

Велика роль банков в реформе государственной собственности. Качество активов и пассивов банков целиком и полностью зависит от финан�сового состояния обслуживаемой клиентуры. В связи с этим банковская реформа не может быть проведена в отрыве от процесса приватизации государственных предприятий. Поэтому одна из важнейших задач бан�ковской реформы - оказание поддержки приватизации предприятий и со�здание частного сектора экономики. Следовательно, банковская реформа должна быть подчинена интересам приватизации государственной соб�ственности. Иначе банки не могут избавиться от плохих кредитов, убы�точных клиентов, ибо в то время многие государственные предприятия имели низкое качество кредитных портфелей.

Банковская реформа должна была внести свой вклад в реорганиза�цию приватизируемых предприятий и ликвидацию или реорганизацию крупных убыточных предприятий. Это ограничит доступ к кредитованию неплатежеспособных и убыточных предприятий и расширит возможность кредитования жизнеспособных предприятий. Убыточные крупные пред�приятия должны отделяться от жизнеспособных предприятий, передавать�ся на обслуживание вновь созданному банку развития, тем самым пре�дотвращается накопление плохих, недействующих кредитов в остальных банках.

Реформа банковской системы оказала содействие перестройке приватизированных предприятий путем повышения роли инвестиционных фондов и создания реабилитационного банка. Роль инвестиционных фондов, реабилитационного банка заключается в усилении корпоративного руко�водства приватизированными и крупными убыточными предприятиями, что является главной целью программы приватизации. Инвестиционные фонды могут участвовать в торгах приватизируемых предприятий и об�менивать их долг на акционерный капитал, т.е. права собственности пе�реходят в частные руки.

Согласно закону РК «О банках и банковской деятельности в Республике Казахстан»: «Банк - юридическое лицо, являющееся коммерческой организаций, которое в соответствии с настоящим законом правомочно осуществлять банковскую деятельность» [1].

Коммерческие банки предоставляют своим клиентам удобную форму хране�ния денег в виде разнообразных депозитов, что обеспечивает сохранность денег и удовлетворяет потребность клиента в ликвидности. Для многих такая форма хра�нения денег более предпочтительна, чем вложение их в облигации или акции.

Банковский кредит весьма удобная и во многих случаях незаменимая форма финансовых услуг, она позволяет гибко учитывать потребности конкретного заем�щика и приспосабливать к ним условия получения ссуды (в отличие, например, от рынка ценных бумаг, где сроки и другие условия займа стандартизованы).

В своей деятельности коммерческие банки руководствуются определен�ными принципами:

- работают в пределах реально имеющихся ресурсов, которые по срокам соответствуют структуре банковских активов, т.е. если имеющиеся ресурсы крат�косрочные, то их вложения в активы должны быть краткосрочными, иначе не будет обеспечен возврат погашения ссуды;

- банки должны обладать экономической самостоятельностью, т.е. свобод�но распоряжаться собственными средствами и привлеченными ресурсами, вы�бирать клиентов и вкладчиков, распоряжаться своими доходами. Только в этих случаях они могут отвечать за результаты своей деятельности, по своим обяза�тельствам всеми принадлежащими ему средствами и имуществом. Весь риск от своих операций банк берет на себя;

- взаимоотношения коммерческого банка со своим клиентами строятся как обычные рыночные отношения, критерием которых являются прибыльность, ликвидность, риск;

- государство может осуществлять регулирование деятельности банка только косвенными экономическими методами. Запрещается вмешательство в любой форме государственных органов и их должностных лиц в деятельность бан�ков. В целях защиты интересов кредиторов банков и обеспечения устойчивости банковской системы республики Национальный банк по согласованию с правительством принимает решение о принудительном ограничении прав и обязанностей акционеров банков, имеющих отрицательный размер капитала, пу�тем применения, к ним установленных законодательством санкций.

Банки не отвечают по обязательствам государства, равно как и государство не отвечает по их обязательствам. Организационная структура банка оп�ределяется двумя основными методами - структурой управления и структурой его функциональных подразделений и служб.

Говоря о современных коммерческих банках, необходимо подчеркнуть, что, как и другие звенья кредитной системы, они постоянно эволюционируют. Меняются формы операций, методы конкуренции, система контроля и управления.

У коммерческого банка есть базовые функции, причисляющие его к банковской системе: прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов.

Одной из уникальных особенностей коммерческих банков, отличающей их от других финансовых институтов, является создание и уничтожение денег. Здесь под деньгами подразумеваются не только наличные деньги, но также вклады до востребования. Возможность банков создавать деньги имеет большое значение для экономики. Она реализуется в эластичной кредитной системе, которая является необходимым условием относительно устойчивых темпов роста экономики. При нехватке и недоступности из-за высоких процентных ставок банковских кредитов расширение производства во многих случаях невозможно либо отложено до тех пор, пока необходимые фонды не будут накоплены за счет отчислений из прибыли, или не получены из других внешних источников. Подобная практика в масштабе народного хозяйства была бы неэкономичной и нерациональной, поскольку, с одной стороны, крупные суммы денег неопределенное время находились бы без движения, а с другой, в них крайне нуждаются.

Коммерческие банки играют важную роль в решении этого вопроса. Со своими депозитными и кредитными операциями они мобилизуют временно свободные денежные средства и предоставляют их в виде кредита, чем удовлетворяют потребности народного хозяйства в деньгах, т.е. создают новые платежные средства. Разумеется, в процессе своей деятельности банки и уничтожают часть денег. Это происходит, во-первых, при снятии клиентом наличных денег со счета в банке (без изменения общей массы денег) и, во-вторых, при погаше�нии кредитов путем списания денег со счета заемщика [9,10].

1.2 Сущность и особенности пассивных операций коммерческих банков

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах в части превышения пассивов над активами.

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существует формы пассивных операций коммерческих банков:

- взносы в уставной фонд (продажа паев и акций первым владельцам);

- отчисления от прибыли банка на формирование или увеличение фондов;

- депозитные операции (средства, получаемые от клиентов);

- внедепозитные операции;

- операции РЕПО;

- выпуск собственных ценных бумаг;

- получение межбанковских кредитов, в том числе централизованных кредитных ресурсов.

Пассивные операций позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

К пассивным кредитным операциям, прежде всего, относятся депозитные операции.

Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады, либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится основная часть их пассивов.

В качестве субъектов депозитных операций могут выступать:

- государственные предприятия и организации;

- правительственные учреждения;

- деловые фирмы;

- некоммерческие организации;

- финансовые и страховые компании;

- акционерные компании;

- отдельные физические лица.

Объектами депозитных операций являются депозиты – суммы денежных средств, которые субъекты депозитных операций вносят в банк, на определенное время оседаемые на счетах в банке в силу действующего порядка осуществления банковских операций.

По срокам депозиты принято подразделять на две группы:

- депозиты до востребования;

- срочные и сберегательные вклады.

Депозиты до востребования – это денежные средства, оседающие на расчетных, текущих счетах вкладчиков в неопределенном времени, они могут быть изъяты вкладчиком или переведены на другой счет в любое время без предварительного уведомления банка.

Обычно по вкладам до востребования банк выплачивает довольно низкий процент, а нередко по ним вообще не выплачивается вознаграждения. Депозиты до востребования предназначены в первую очередь для осуществления текущих расчетов. Владелец счета может производить их в различных формах: наличными деньгами, чеками, переводом. Открыв такой счет, клиент передает банку техническое ведение своих платежных операций.

Ежедневно по счету клиента в банке делается сотни или тысячи бухгалтерских проводок. Однако эти затраты банков в большей или меньшей степени компенсируется тем, что при общем рассмотрении клиенты, владеющие счетами до востребования далеко не в полной мере использует имеющиеся на их счетах денежные средства для текущих расчетов. Остается так называемый твердый остаток, который используется банком для своих коммерческих целей, т.е. может быть выдан в ссуду в целях извлечения прибыли. Он образуется вследствие того, что многие клиенты банка регулярно снимают средства со своих текущих счетов и наполняют их снова через несколько дней или недель. Но большинство клиентов для оплаты своих обязательств не снимает всей суммы вклада. Это обуславливается циклическим характером экономики. За счет этих остатков средств и счетов до востребования банки могут выдавать ссуды со сроком на 60, 90, 120 суток под векселя или контокоррентный кредит [11,18].

Согласно мнению Г.С. Сейткасимова: «вклады до востребования могут помещаться на депозитные и контокоррентные счета. Между ними существует различие. В случае депозитного счета клиент может снять со счета или перевести с него только сумму фактического остатка на нем, т.е. он может располагать лишь собственным вкладом. Напротив, на контокоррентном возможен как отрицательный, так и положительный остаток. Клиент в любой момент может не только изъять свой вклад со счета. Но и получить на определенное время кредит».

Срочные вклады – помещаются на определенный длительный срок, не менее месяца. По ним владельцам выплачивается обычно более высокий процент, чем по депозитам до востребования и, как правило, имеются ограничения по досрочному изъятию, а в ряде случаев и при пополнении вклада. Для банка этот депозит также выгоден, поскольку он может располагать этими средствами более длительное время для предоставления ссуды какому либо заемщику с получением высоких процентов. Срочные вклады, как правило, не используется для текущих платежей, как это происходит со счетами до востребования.

Срочные банковские депозиты подразделяются на собственно срочные вклады и срочные вклады с уведомлением об изъятии. Собственно срочные вклады возвращаются владельцу в заранее установленный день, до этого момента банк может распоряжаться ими по своему усмотрению. Если этот установленный день сумма не изымается владельцем, то в последующем он может распоряжаться ею аналогично текущему счету, т.е. он может изъять свои деньги в любой из последующих дней.

Собственно срочные депозиты по срокам хранения подразделятся не депозиты со сроком:

- до 30 дней;

- от 31 до 90 дней;

- от 91 до 180 дней;

- от 181 дня до 1 года;

- от 1 года до 3 лет;

- свыше 3 лет.

При срочном депозите с уведомлением требуется предварительное поступление в банк специального заявления вкладчика об изъятии денег. В зависимости от срока уведомления устанавливается соответствующие процентные ставки [6,24].

Сберегательные вклады. Наиболее распространенный из них – сберегательный вклад, именуемый обычным сберегательным счетом или счетом со сберегательной книжкой. Владелец, как правило, обязан предъявлять ее, чтобы положить деньги на счет или снять их. Сберегательные вклады с выплатой более высоких процентов, чем другие виды депозитов, используются для поощрения бережливости и стимулирования хранения в банках накоплений вкладчиков. Обычные сберегательные вклады широко используют население и некоммерческие организации.

В целях привлечения вкладов населения используются различные формы сбережений: выигрышные, премиальные, молодежные, целевые и др. Обычно они сопровождаются предоставлением населению других дополнительных услуг. Сберегательные счета не имеют фиксированного срока, и от владельца не требуется предварительного уведомления о снятии денег, по ним не выписывается чеки.

Другой разновидностью срочных вкладов является срочные депозитные сертификаты, представляющие собой денежный документ, удостоверяющий внесение в банк средств на определенное время с фиксированной процентной ставкой. Их выписывают на сумму не менее 100 тыс. долларов преимущественно компаниям, фирмам и крупным владельцам состояний. Они бывают передаваемыми, т.е. могут быть проданы на вторичном рынке и перейти к другому лицу, и непередаваемыми, т.е. остаются у вкладчика. Деньги можно изъять из банка только по предъявлении сертификатов при наступлении срока, а сроки могут быть от 14 суток до 18 месяцев. Для широких слоев населения выпускается мелкие сберегательные сертификаты с номиналом в 500,1000 и 2500 долларов на срок от 1 месяца до 5 лет.

Коммерческие банки по своей инициативе мобилизуют и недепозитные ресурсы. Эти средства называются привлеченными средствами, или просто обязательствами. К ним относятся: получение займов на межбанковском рынке, соглашения о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у Центрального банка, эмиссия закладных листов и банковских облигаций и др.

На межбанковском рынке продаются и покупаются депозиты, хранящиеся на резервном счете в Центральном банке. Многие банки, имеющие на резервном счете избыточные средства по сравнению с обязательным минимумом, предоставляют их ссуду на короткое время для получения дополнительной прибыли.

Соглашение о покупке ценных бумаг с обратным выкупом представляет собой сделку между банком и заемщиком. Покупая ценные бумаги, заемщик получает у банка краткосрочный кредит под обеспечение ценными бумагами. Непременным условием операции служит обязательство заемщика выкупить ценные бумаги в строго установленную дату и по заранее определенной цене. Это очень гибкий и удобный метод краткосрочной мобилизации средств на денежном рынке для регулирования ликвидности банков [15,26].

К недепозитным пассивам относятся операции с закладными листами и банковскими облигациями. Суть этих операций состоит в мобилизации банками денежных средств взамен выдачи определенных ценных бумаг. Операции с закладными листами тесно связаны с финансированием покупок земельных участков. Банки для привлечения средств эмитируют закладные листы, обеспечением которых является земля, строения, т.е. ипотека.

Коммунальные облигации, также выпускаемые банками для привлечения денежных средств, служат обеспечением требований по ссудам банков различным государственным юридическим лицам. Эти ценные бумаги твердопроцентные и выпускаются обычно на срок от 10 до 25 лет.

Коммерческие банки на рынке ценных бумаг могут выступать в качестве эмитентов ценных бумаг, посредников при операциях с ценными бумагами, а также в роли инвесторов, приобретая ценные бумаги за свой счет.

Ценные бумаги, выпускаемые коммерческими банками, можно разделить на две основные группы:

- основные (акции и облигации);

- вспомогательные (купоны, талоны).

В основных ценных бумагах выражено основное имущественное право или требование. Купоны, предоставляющие право на получение дохода – процента или дивиденда, либо право на покупку ценных бумаг. Они могут самостоятельно обращаться на рынке. Талоны предоставляют право на получение купонов.

Из-за своих особенностей обращения на рынке ценных бумаги бывают рыночными и нерыночными. Первые свободно обращаются, т.е. продаются и покупаются в рамках биржевого или внебиржевого оборота и не могут быть предъявлены эмитенту досрочно. Вторые, наоборот, не имеют вторичного обращения, но могут быть возвращены эмитенту досрочно.

Ценные бумаги, исходя из различий в правах владельца, делятся на ценные бумаги на предъявителя, ордерные ценные бумаги и именные ценные бумаги.

Ценные бумаги на предъявителя – предъявительские чеки, акции, облигации, вкладные свидетельства, складские свидетельства и т.д., для продажи и подтверждения прав владельца которых достаточно простого предъявления.

Ордерные ценные бумаги. Права держателей их подтверждаются как предъявителем этих бумаг, таки наличием соответствующих передаточных надписей.

В именных ценных бумагах обязательно имя владельца. Фондовые ценные бумаги эмитируется как государством, так и негосударственными субъектами.

К государственным ценным бумагам относятся казначейские векселя и казначейские боны, казначейские обязательства, облигационные займы. К негосударственным – акции, облигации, краткосрочные обязательства, депозитные сертификаты.

Для проведение операций с ценными бумагами в коммерческих банках организуются: в крупных – департамент или управление, а в средних и мелких инвестиционный или фондовый отделы. Они проводят инвестиционную политику банка, продают или покупают ценные бумаги как за счет средств банка, так и по поручению клиента, кроме того, могут выпускать и реализовать ценные бумаги предприятий, организаций, ведомств и др.

Банковские операции с ценными бумагами бывают фондовыми, коммерческими, эмиссионными, торговыми, доверительными, залоговыми, гарантийными [4,26].

Коммерческие банки занимаются операциями купли-продажи ценных бумаг других эмитентов для получения доходов. Данные операции могут выполнять несколько функций: они служат средством формирования доходных активов, обладающих хорошей ликвидностью. Другое назначение этой операции банков получение спекулятивных прибылей. Ценовая конъюнктура рынка ценных бумаг благоприятна для спекулятивных операций. Банки хранят ценные бумаги, ведут их учет и осуществляют другие депозитарные услуги с ценными бумагами за комиссионные вознаграждение. Коммерческие банки могут выпускать следующие виды ценных бумаг – акции с целью формирования уставного капитала (фонда), собственные долговые обязательства: облигации, депозитные и сберегательные сертификаты, веселя – для привлечения дополнительных заемных средств.

Все выпуски ценных бумаг независимо от величины выпуска инвесторов полежат обязательной государственной регистрации в НБ РК.

Облигации могут выпускаться как именными, так и на предъявителя, на бумажных носителях либо в безналичной форме. Регистрация выпуска облигаций осуществляется аналогично порядку, установленному для выпуска акций, и сопровождается регистрацией проспекта эмиссии.

Депозитный или сберегательный сертификат – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита и процентов по нему.

Сертификат должен содержать следующие обязательные реквизиты:

- наименование «депозитный» (или «сберегательный») сертификат;

- причина выдачи сертификата (внесение депозита или сберегательного вклада);

- дата внесения, сумма (прописью и цифрами);

- безусловное обязательство банка вернуть сумму, внесенную на депозит или на вклад;

- дата востребования суммы сертификата;

- ставка процента и сумма причитающихся процентов;

- наименование и адрес банка-эмитента, для именного сертификата-владельца;

- подписи двух лиц, уполномоченных на подписание такого рода обязательств, скрепленные печатью банка [9,13].

2 Анализ пассивных операций на примере АО «Цеснабанк»

2.1 Общая характеристика АО «Цеснабанк»

17 января 1992 года – день регистрации в Национальном банке РК считается днем рождения АО «Цеснабанк».

За 18 лет своей истории «Цеснабанк» стал одним из наиболее динамично развивающихся, финансово-устойчивых банков Казахстана, сумел укрепить свои позиции на рынке банковских услуг и достичь высоких показателей.

АО «Цеснабанк» пользуется доверием таких международных финансовых институтов, как Европейский Банк Реконструкции и Развития, Всемирный банк, Центрально- Азиатский Фонд Поддержки Предпринимательства, с которыми банк связывают долголетние партнерские отношения по финансированию малого и среднего бизнеса, кредитованию сельскохозяйственного сектора.

В октябре 2003 г. Цеснабанк был отмечен Европейским Банком Реконструкции и Развития как банк, имеющий самый качественный кредитный портфель.

Налаженные связи позволяют банку проводить международные расчеты через корреспондентские счета, открытые в таких крупнейших банках Америки, Германии, Швейцарии, Австрии, России как Deutsche Bank Trust Company Americas, CITIBANK N.A., COMMERZBANK AG, DRESDNER BANK AG, Union Bank of Switzerland, Raiffeisen Zentral Bank, ОАО АК Сбербанк Российской Федерации, ОАО Банк «Северная Казна».

«Цеснабанк» - участник программы институционального развития «TWINNING» Всемирного Банка, в соответствии с которой RABO BANK (Голландия) оказывает «Цеснабанку» консультационную помощь, а также обеспечивает обучение сотрудников банка за рубежом.

С 1994г. «Цеснабанк» является членом Казахстанской фондовой биржи, имеет статус Первичного дилера на рынке государственных ценных бумаг.

Акции и облигации АО «Цеснабанк» включены в официальный список ценных бумаг Казахстанской фондовой биржи категории «А».

АО «Цеснабанк» в 2000 г. одним из первых в республике вступило в Казахстанский Фонд гарантирования (страхования) вкладов физических лиц, а с июня текущего года он является членом Казахстанского фонда гарантирования ипотечных кредитов.

В мае 2004г. было принято решение о принятии АО «Цеснабанк» в качестве ассоциированного члена Международной платежной системы VISA.

«Цеснабанк» определил свою роль и место в обслуживании финансовых потоков предприятий, как банк равных возможностей, что подразумевает предоставление клиентам высокопрофессиональных консультаций и своевременной финансовой помощи при решении самых сложных задач, независимо от размеров предприятий, вида собственности, отраслевой направленности.

АО «Цеснабанк» с самого начала своей деятельности уделяет большое внимание качественному обслуживанию клиентов. Выбранная политика и стратегия в условиях рыночной экономики позволяет банку отвечать запросам клиентов, выдерживать конкуренцию на банковском рынке и соответствовать имиджу надежного партнера в деловых кругах Республики Казахстан. «Цеснабанк» продолжает расширять спектр оказываемых услуг, основное внимание уделяя качественной стороне их исполнения, т.е. быстрое обслуживание, консультирование сложных банковских операций, использование новейших технологий при передаче данных и проведении банковских операций, конфиденциальность. Основу клиентской базы составляют предприятия, представляющие реальный сектор экономики. На сегодняшний день общее количество юридических лиц, пользующихся услугами «Цеснабанка» превышает 7000, среди них корпорация «Цесна», концерны «Найза-Курылыс» и «Цесна-Астык», АО «Стройконструкция», ТОО СК «Негиз-Акмола», АО «Степногорское управление строительства», ТОО СП «Интес – Исот» и многие другие, которые вносят большой вклад в развитие экономики Республики и строительство новой столицы нашего государства, а корпорации «Цесна» за вклад в отечественную экономику было присвоено официальное звание - «Предприятие безупречного бизнеса». Корпорация «Цесна» - крупнейшая финансово-промышленная коммерческая структура, на протяжении 16-ти лет ведущая успешный бизнес на отечественном и международном рынках, не только клиент «Цеснабанка», но и входит в число его акционеров.

Кредитная деятельность является одним из приоритетных направлений в работе банка. Политика банка в этой области основывается на предоставлении надежных и выгодных ссуд, не только приносящих доход банку и его вкладчикам, но и способствующих повышению рентабельности клиентов-заемщиков. В банке успешно работает лизинговая программа. В рамках этой программы оказана большая помощь представителям сельскохозяйственных предприятий Акмолинской и Костанайской областей, которые на выгодных условиях приобрели более 80 единиц зерноуборочной техники. При содействии банка предприятиями транспорта г.Астана приобретено в лизинг более 40 автобусов для перевозки пассажиров по городу. В перспективе банк планирует расширение связей с поставщиками техники и оборудования в других направлениях.

Банком разработана большая программа ипотечного кредитования. Работа по этой программе ведется по двум направлениям: кредитование приобретения нового жилья на первичном рынке и кредитование приобретения жилья на вторичном рынке совместно с Казахстанской ипотечной компанией.

«Цеснабанк» активно работает на рынке предоставления услуг физическим лицам. Традиционными стали такие виды услуг, как открытие и ведение текущих счетов физических лиц в национальной и иностранной валютах, зачисление и выдача заработной платы через банковские счета, срочные переводы денежных средств, в т.ч. по системе «Вестерн-Юнион», обслуживание клиентов по пластиковым карточкам, обменные операции с наличной иностранной валютой.

В банке разработана широкая программа по привлечению средств физических лиц на депозиты. На сегодняшний день «Цеснабанк» предлагает своим клиентам – физическим лицам размещение средств в национальной и иностранной валютах, как на вкладах до востребования, так и на срочных депозитах.

Большой популярностью среди населения пользуется депозитная программа «С Цесной вместе всей семьей». Привлекательность депозитов этой программы заключается не только в возможностях сохранить и приумножить накопленные денежные средства, но и открыть вклад на каждого члена семьи, независимо от возраста. Подобрать соответствующий депозит очень легко по наименованию: «Цесна–Почетный», «Цесна» «Патриот», «Независимость» «Целина». Кроме всех прочих преимуществ указанной депозитной программы сюда можно отнести и возможность получения льготных процентов по кредитам, получаемым в банке, и возможность испытать фортуну при розыгрыше призов по депозитам.

Цеснабанк – единственный коммерческий банк, головной офис которого находится в столице нашей республики – городе Астане.

В настоящее время филиальная сеть Банка представлена 18 филиалами и порядка 70 пунктами обслуживания клиентов в 23 областных и региональных центрах Казахстана. Сейчас в Банке обслуживается около 100 000 частных лиц и свыше 15 000 корпоративных клиентов и клиентов малого и среднего бизнеса.

Политика банка и его структура.

Полученная прибыль является результатом проводимой Банком политики в отношении активных и пассивных операций, принципами, положенными в ее основу.

Основными принципами проведения активных операций является, прежде всего, разумный консерватизм, основанный в оптимальном сочетании ликвидности и доходности; осмотрительность, предполагающая изучение перспектив развития рынка, своевременную инициализацию рисков и принятия мер по их минимизации; тщательный анализ целесообразности проведения операций; использования современных технологий.

Успех проводимой политики во многом определяется ресурсным потенциалом Банка. С этой целью была серьезно активизирована деятельность, направленная на увеличение объема и качества ресурсной базы. Полученные в результате ресурсы были перераспределены в активные операции, что определенным образом изменило пропорции баланса. Анализ рыночной ситуации и гибкость подхода способствовали решению поставленных задач и достижению конечных целей.

Политика управления активами и пассивами обязательна, для исполнения всеми самостоятельными подразделениями, филиалами и расчетно-кассовыми отделами (РКО) Банка.

Филиал (РКО) создается в целях привлечения денег и размещения их на условиях платности, срочности и возвратности для получения дохода. Филиал имеет свою печать, штампы, бланки со своим наименованием и изображением фирменного знака Банка. Так как филиал не является юридическим лицом, не наделен уставным капиталом и не имеет права привлекать долгосрочные кредиты от других банков, то в составе его пассивов, из стабильных во времени средств, присутствует только срочные депозиты. Таким образом, кредитная деятельность филиалов финансируется в первую очередь за счет привлечения им срочных депозитов клиентов.

Вторым источником кредитования являются текущие счета клиентов - в пределах их стабильного остатка. Та как по обязательствам филиала ответственность несет Головной Банк, допустимый уровень ликвидности и объем кредитования за счет текущих счетов для каждого филиала рассчитываются управлением регионального развития на основе данных баланса филиала. При недостатке имеющихся средств, филиал имеет возможность получить дополнительные кредитные ресурсы у Головного Банка, это могут быть собственные средства, так и привлеченные. Кредитные ресурсы Головной Банк предоставляет филиалам на платной основе. Филиалу со стороны Головного Банка также может быть предоставлено подкрепление наличной иностранной валютой в пределах валютного субкоррсчета филиала. При недостатке средств, для проведения филиалом текущих платежей, возникшем в результате подкрепления, Головной Банк предоставляет филиалу овердрафт.

Банк проводит целенаправленную долгосрочную политику по развитию и улучшению филиальной сети. При этом преследуется основные задачи, стоящие перед филиалом АО «Цеснабанк»:

- совершенствование банковских услуг;

- расширение сферы влияния Банка на внутреннем и международном, уровне;

- повышение эффективности работы; всестороннее и максимальное удовлетворение интересов клиентов; внедрение современных информационных технологий;

- развитие имиджа Банка, как надежного партнера деловых людей;

- укрепления ее финансовой устойчивости - за счет дальнейшего увеличения внутренних резервов и улучшения управления в филиалах Банка.

Органами управления Банка являются:

- высший орган управления – Общее собрание акционеров;

- орган управления – Совет директоров;

- исполнительный орган – Правление, возлагаемое его Председателем, именуемым Председателем Правления;

- служба внутреннего аудита;

- орган, осуществляющий внутреннюю кредитную политику – Кредитный комитет.

В Банке могут быть созданы иные органы в соответствии с законодательством Республики Казахстан.

Краткосрочная стратегия развития АО «Цеснабанк» и Стратегия качественного роста.

1. Сохранение устойчивых позиций на рынке банковских услуг.

Приоритетные направления Банка - развитие МСБ и розничного бизнеса

Сохранение позиции универсального банка с развитой филиальной сетью

Участие во всех государственных стабилизационных программах

2. Внутренние качественные изменения.

Увеличение непроцентных операционных доходов в структуре общих доходов Банка

Изменение подходов к сегментации клиентов

Создание системы оценки эффективности продуктов и услуг

Повышение качества корпоративного управления

Совершенствование системы риск – менеджмента до уровня международных стандартов

Внедрение внутренних рейтинговых и скоринговых моделей

Оптимизация бизнес-процессов

Совершенствование мониторинга и систем наблюдения за качеством активов.

Оптимизация инфраструктуры IT.

3. Качественное развитие продуктовой линейки каналов продаж.

Выявление наиболее перспективных и прибыльных сегментов рынка

Оптимизация линейки банковских продуктов/услуг

Расширение каналов продаж

Дальнейшее развитие и повышение эффективности перекрестных продаж

Развитие карточного бизнеса

Обеспечение стабильного роста депозитной базы.

4. Улучшение качества обслуживания клиентов и клиентоориентированность.

Организация Службы качества, контроль качества обслуживания

Ввод корпоративных стандартов обслуживания

Индивидуальный подход к обслуживанию клиентов

Удержание действующей клиентской базы, привлечение новых клиентов

Развитие VIP – сервиса.

2.2 Анализ активов и пассивов АО «Цеснабанк»

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее количество юридических лиц, пользующихся услугами «Цеснабанка» превышает 7000, среди них корпорация «Цесна», концерны «Найза-Курылыс» и «Цесна-Астык», АО «Стройконструкция», ТОО СК «Негиз-Акмола», АО «Степногорское управление строительства», ТОО СП «Интес – Исот» и многие другие, которые вносят большой вклад в развитие экономики Республики и строительство новой столицы нашего государства, а корпорации «Цесна» за вклад в отечественную экономику было присвоено официальное звание - «Предприятие безупречного бизнеса». Корпорация «Цесна» - крупнейшая финансово-промышленная коммерческая структура, на протяжении 16-ти лет ведущая успешный бизнес на отечественном и международном рынках, не только клиент «Цеснабанка», но и входит в число его акционеров.

Для изучения финансового состояния АО «Цеснабанк» необходимо произвести анализ его имущества и источников образования на основе консолидированного бухгалтерского баланса за 2006-2008 годы которой представлен в таблице А 1.

База активов в конце 2009 г. возросла на 40,454,852 тыс. тенге до 169,513,945 тыс. тенге, прирост составил 31,3 % по сравнению с 129,059,093 тыс. тенге на 31 декабря 2008 г. Темп роста активов банка по сравнению с аналогичным периодом 2007 года увеличился на 29,4%. В 2007 г. активы выросли на 13,387,506 тыс. тенге по сравнению с 2007 г. благодаря экономическому росту страны, происходящему последние несколько лет, банковская индустрия Казахстана также сильно развивается. АО «Цеснабанк» не является исключением, однако стратегия Банка также сыграла немаловажную роль в увеличении активов за последние пять лет [32,33,34].

С конца 2009 года наличные средства и наличное сальдо в банке увеличились до 4,193,953 тыс. тенге на 31 декабря 2009 г. составило 1,299,226 тыс. тенге. Темп роста активов Цеснабанка в отчетном году превысил темп роста банковского сектора в целом и составил 173,5%, тогда как общий рост активов банковского сектора РК за истекший год достиг 131,7%.

Операции с ценными бумагами позволяют Банку оптимизировать финансовые потоки, повысить доходность и поддерживать ликвидность на необходимом уровне. Портфель ценных бумаг АО «Цеснабанк» традиционно представлен в основном высоколиквидными ценными бумагами, выпущенными Правительством РК и другими государственными компаниями.

Цеснабанком эмитировано семь выпусков купонных облигаций, из которых в отчетном году размещено 7,6 млрд. тенге. В 2009 году Банком успешно проведено гашение первого выпуска облигаций объемом 1,5 млрд. тенге, а также дополнительно выпущено облигаций на сумму 4 млрд. тенге, из которых размещено более половины объема.

Таким образом, портфель ценных бумаг значительно уменьшился до 17,678,610 тыс. тенге в конце 2009 г. по сравнению с 2008 г. на - 6 990 945 (-28,3).

В результате воплощения стратегии Банком ликвидные активы по состоянию на 31 декабря 2009 г. составили 11,233,314 тыс. тенге по сравнению с 31 декабря 2008.

Кредитная деятельность является одним из приоритетных направлений в работе банка. Политика банка в этой области основывается на предоставлении надежных и выгодных ссуд, не только приносящих доход банку и его вкладчикам, но и способствующих повышению рентабельности клиентов-заемщиков. Банк выдает займы по всем основным и растущим секторам экономики. Кредитный портфель разносторонне развит и не имеет чрезмерной отраслевой концентрации.

За последние год чрезвычайно уменьшился процент займов клиентов АО «Цеснабанк». По состоянию на 31 декабря 2009 года в структуре активов займы клиентов составили 86,466,727 тыс. тенге (66,25%) по сравнению с займами в 2007 г., которые уменьшились на 12 428 815 тыс. тенге (-12,57%). Банк сконцентрировался на качестве кредитного портфеля, что является одной из главных составляющих долгосрочной стратегии. Планируется достаточно высокий рост займов в следующем году, и полагается, что политика консерватизма является наиболее оптимальной. Стратегией является увеличение портфеля займов избирательным путем, чтобы сохранить высокое качество стандартов кредитования.

База основных средств продолжает увеличиваться, т.к. Банк постоянно инвестирует средства в новые технологии. Рост основных средств также можно соотнести с увеличением основных средств дочерних предприятий и стоимости некоторых активов, по которым была произведена индексация.

Рост прочих активов в 2009 г. составил около 1,000,000 тыс. тенге и достиг 2,302,561 тыс. тенге на конец 2009 г. по сравнению с 1,231,867 тыс. тенге на 31 декабря 2009 г., что в основном объясняется увеличением активов, связанных с операциями осуществляемыми дочерними компаниями Банка.

Продолжается процесс диверсификации и увеличения источников финансирования, которые влияют на рост активов. Средства Правительства Республики Казахстан по состоянию на 31 декабря 2008 г. увеличились на 10,505 тыс. тенге до 186,318 тыс. тенге по сравнению со 175,813 тыс. тенге на 31 декабря 2006 г. В период между 2009 и 2008 гг. остаток уменьшился на -43,139 тыс. тенге. Снижение доли средств Правительства Республики Казахстан между годами происходит из-за стратегии диверсификации [35].

Банковские депозиты остаются одним из наиболее выгодных и надежных финансовых инструментов для населения. Депозитная программа Цеснабанка предусматривает депозиты с различными условиями и схемами накопления для разных категорий вкладчиков. Цеснабанк последовательно проводит политику обновления и актуализации депозитных продуктов, о также постоянно поощряет своих вкладчиков путем проведения различных акций и розыгрышей призов [31].

Объем счетов и депозитов банков и прочих финансовых институтов увеличивается. С 31 декабря 2007 г. по 31 декабря 2009г. вклады клиентов со 15,979,974 тысяч тенге увеличились до 80,313,123 тысяч тенге, т.е. прирост составил более чем в 2,09 раза. Цеснабанк концентрируется на расширении сети расчетно-кассовых отделов по Казахстану и в настоящее время около 19 филиалов и 59 дополнительных офисов Банка функционируют по всей стране. В конце 2008 г вклады физических лиц превзошли депозиты юридических лиц и составили 25,6 млрд. тенге, что соответствует 42,9% депозитного портфеля. Прирост за 2008 год по сравнению с предыдущим годом составил 11,1 млрд. тенге. Рост объясняется оптимизацией депозитной линейки и использованием маркетинговых методов продвижения, в том числе рекламных кампаний.

Существенная доля депозитов в пассивах свидетельствует о том, что банк консервативно подходит к росту бизнеса, опираясь на стабильные источники фондирования.

Банк сконцентрировался на увеличение источников финансирования. В феврале 2008 года был осуществлен дебютный выпуск еврооблигаций на сумму 125 млн. долларов США с купоном 9,875% и погашением в 2011 году. Ведущими организаторами выступили Dresdner Kleinwort и Citigroup .

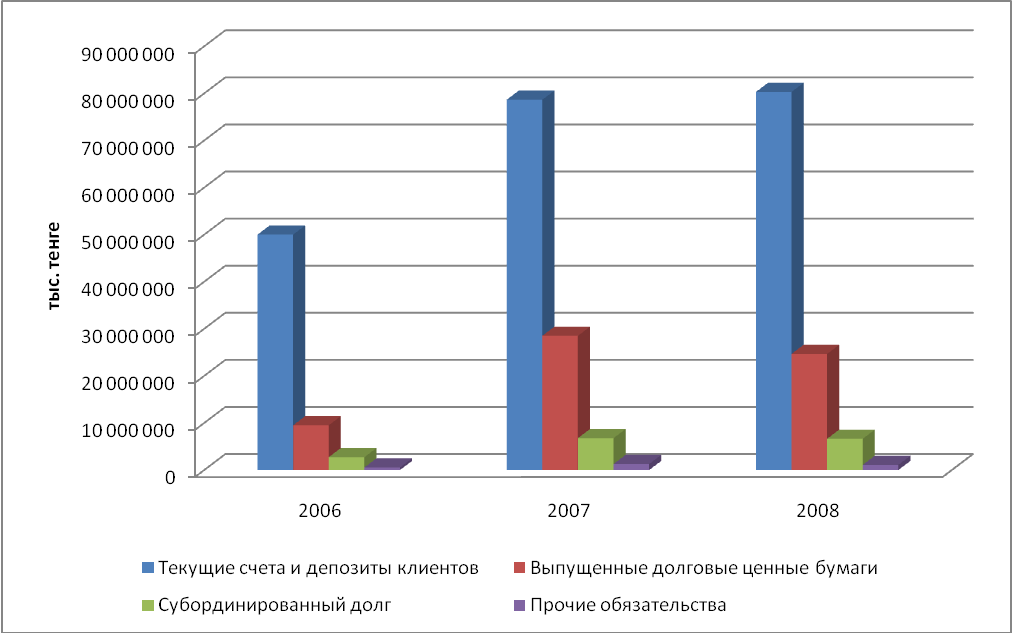

Обязательства Банка на 31 декабря 2009 года составили 132,0 млрд. тенге. Величина обязательств за 2007 – 2009 гг. увеличилась в 4,4 раза. Структура обязательств в целом стабильна и хорошо диверсифицирована по способам привлечения средств. Рост обязательств обеспечивался в основном за счет выпущенных в обращение долговых ценных бумаг на сумму 28,521,952 тыс. тенге или 21,6%, депозитов клиентов и средств на текущих счетах на общую сумму 78,667,510 тыс. тенге или 59,6% (см. Рисунок 1).

Рисунок 1. Структура обязательств АО «Цеснабанк»

объем прочих привлеченных средств возрос на 1,093,207 тысяч тенге до 1,283,580 тыс. тенге в конце 2009г по сравнению с 190,373 тыс. тенге на 31 декабря 2008 года. Основная причина такого роста относится к увеличению финансирования банком проектов по программам ипотечного кредитования, производства и переработки зерна, лизинговых и прочих проектов. Балансы на 31 декабря 2008 г. и 2007 г. значительно не изменились [32,33,34].

Основной капитал продолжает расти. 31 декабря 2009 г. собственный капитал АО «Цеснабанк» составил 17,275,649 тыс. тенге. За отчетный период темп роста собственного капитала составил 203%. Прирост собственного капитала обеспечен преимущественно за счет увеличения акционерного капитала почти в 2 раза: с 7 500 тыс. тенге (на конец 2008 года) до 13 500 тыс. тенге (на конец 2009 года), а также за счет полученного чистого дохода. Рост акционерного капитала позволяет Банку существенно увеличить объемы оказываемых услуг клиентам (см. Рисунок 2).

Рисунок 2. Динамика собственного и акционерного капитала на 31 декабря в тыс. тенге

В любой момент у Банка могут возникнуть обязательства по предоставлению кредитных ресурсов. Такие обязательства предусматривают выдачу кредитных ресурсов в форме одобренного кредита, лимитов по кредитным карточкам, а также превышению кредитного лимита. Банк предоставляет финансовые гарантии и открывает аккредитивы с целью обеспечения исполнения обязательств своих клиентов третьим сторонам. Данные соглашения имеют фиксированные лимиты и, в общем, продлеваются на срок до пяти лет.

Банковские операции включают выпуск обязательств и гарантий, чтобы обеспечить финансирование торговых операций наших клиентов и оказать помощь клиентам в сфере операционного капитала и финансового планирования. Как часть бизнеса, Банк выпускает обязательств по предоставлению аккредитивов и гарантий для поддержки наших клиентов при осуществлении собственных деловых операций. Банк также выдает гарантии, выступая в качестве расчетного агента по кредитным операциям с ценными бумагами.

Договорные суммы потенциальных и условных обязательств представлены в выдержке забалансовой отчетности по состоянию на 31 декабря 2009 г (см. Таблица 2). Суммы, отраженные в таблице в отношении потенциальных обязательств, предполагают, что указанные обязательства полностью выполнены. Суммы, отраженные в таблице в отношении гарантий и аккредитивов, представляют собой максимальную величину расчетного убытка, который отражается в финансовой отчетности на учетную дату в том случае, если контрагенты банка не выполнили свои договорные обязательства [33].

Таблица 2

Потенциальные и условные обязательства на 31 декабря 2009 года

|

Наименование показателей

|

тыс. тенге

|

|

Гарантии

|

5,876,871

|

|

Обязательства по предоставлению кредитов и кредитных линий

|

6,818,469

|

|

Аккредитивы

|

655,389

|

|

Итого

|

13,350,729

|

Общие указанные обязательства по предоставлению вышеуказанных кредитов не обязательно должны представлять собой будущие потребности в наличности, поскольку у большинства данных потенциальных обязательств истекает срок или прекращается действие до начала необходимых по ним выплат.

2.3 Анализ ликвидности и платежеспособности АО «Цеснабанк»

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление факторов, вызвавших отклонения фактического значения коэффициентов ликвидности от установленных Национальным банком РК.

Ликвидность банка есть способность банка удовлетворять потребность в наличных средствах для своевременного и полного выполнения своих обязательств. Основными качественными факторами, определяющими ликвидность, являются виды привлеченных депозитов, их источники и стабильность. Поэтому анализ депозитной базы служит отправным моментом в анализе ликвидности банка к поддержании его надежности.

Используя методы сравнительного анализа пассивных операций, можно выявить изменения в объемах этих операций, определить воздействие их на ликвидность банка. Основное место в ресурсах банка занимают привлеченные депозиты, расчетные и текущие счета. Привлеченные средства по срокам востребования, т.е. степени ликвидности, могут, подразделены для анализа на следующие подгруппы: 1. Срочные депозиты. 2. Депозиты до востребования (средства государственного бюджета и бюджетных организаций, расчетные и текущие счета предприятий, организаций, кооперативов, арендаторов, предпринимателей, населения, а также средства в расчетах). 3. Средства, поступившие от продажи ценных бумаг. 4.Кредиторы. 5. Кредиты других банков. Удельный вес отдельных подгрупп в общей сумме привлеченных средств характеризует место и роль в кредитном потенциале каждого вида ресурса и соответствующих экономических контрагентов.

В процессе осуществления депозитной политики коммерческим банкам целесообразно использовать следующий математический инструментарий.

1.При определении среднего срока хранения вкладного тенге, который отражает в динамике стабильность вкладов, что особенно важно для оценки вкладов в качестве ресурсов краткосрочного кредитования.

О СР

СД = х Д, (3)

В

где: СД - средний срок хранения в днях;

Оср - средний остаток вкладов;

В - оборот по выдаче вкладов;

Д - количество дней в периоде.

2. При определении уровня оседания средств, поступивших во вклады:

Ок – Он

Уо = х 100, (4)

П

где: Ок - остаток вкладов на конец года;

Он - остаток вкладов на начало года;

П - поступления во вклады.

3. При определении доли средств от плановой выручки, оседающей на расчетном счете, которая без ущерба для предприятия может быть помещена на срочный депозитный счет:

Оср

Дос = Ппл х х 100 , (5)

Пфакт

где: Дос - доля средств от плановой выручки предприятия, которая может быть помещена на срочный депозитный счет в планируемом периоде:

Оср - средний остаток средств на расчетном счете за соответствующий период прошлого года (3, 6, 9, 12 месяцев), рассчитывается как средняя хронологическая на основании фактических остатков на месячные или квартальные даты;

Пфакт - фактические поступления на расчетный счет (фактическая реализация за соответствующий период прошлого года);

Ппл - ожидаемые поступления на расчетный счет (план по реализации) в планируемом периоде.

Важнейшим инструментом депозитной политики является процент. Чем надежнее пассивы, т.е. чем больше срок и сумма депозитов, тем больший процент гарантирует банк. Кроме того, процент по депозиту должен учитывать уровень инфляции.

Депозитная политика отечественных коммерческих банков начинает применять инструменты зарубежной практики - это депозитный сертификат на предъявителя, появившийся в конце 1990 г., который может обращаться на рынке как любая другая ценная бумага. Он имеет два преимущества.

Во-первых, депозитные сертификаты в отличие от других инструментов депозитной политики являются предметом биржевой игры, и, следовательно, покупатель может рассчитывать на извлечение дополнительной прибыли в результате благоприятного изменения конъюнктуры рынка.

Во-вторых, в случае осуществления правительством намерений о замораживании депозитов предприятий приобретение сертификата, имеющего свободное хождение на рынке, даст их владельцам некоторую свободу маневра. В этой ситуации сертификат становится альтернативным средством платежа.

Банки должны иметь свою стратегию поддержания устойчивости депозитов. Частью такой стратегии выступает маркетинг - повышение качества обслуживания клиентов, с тем, чтобы они оставались верными банку и во время кризисных ситуаций. Повышение срока сберегательных депозитов, их средней суммы также смягчает колебания депозитов во время кризисов.

В процессе анализа ликвидности баланса целесообразно выявить меру соблюдения принципов ликвидности с помощью поддержания оптимального соотношения между сроками депозитов и сроками средств, размещаемых в активных операциях. Анализ целесообразно проводить путем следующих коэффициентов:

К1 – коэффициент ликвидности для ресурсов с ограниченной ликвидностью (средства на счетах до востребования, средства на срочных вкладах со сроками до 6 месяцев);

К2 – коэффициент ликвидности для ресурсов со средней ликвидностью (средства на срочных счетах со сроком от 6 до 1 года);

К3 – коэффициент ликвидности для ресурсов с высокой ликвидностью (средства на срочных счетах со сроком от года до 4 лет);

Все три коэффициента ликвидности могут быть рассчитаны по одной формуле:

ЗК

Кл = х 100, (6)

Р

ЗК– задолженность по ссудам, предоставленным соответственно на 6 месяцев, на год, от года до 4 лет;

Р – привлеченные депозиты соответственно с указанным коэффициентами на срок до 6 месяцев, до года, от года до 4 лет.

Указанные коэффициенты должны быть, как правило, ниже 100%.

Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставленного одному заемщику частью собственных средств учреждения банка, и выдача кредита возможно большему числу клиентов при сохранении общего объема кредитования, что минимизирует потери банка от нарушения возврата ссуд.

Национальный банк Республики Казахстан для поддержания коммерческими банками своей ликвидности, т.е. способности своевременно, полностью и бесперебойно производить платежи по своим обязательствам, устанавливает определенные обязательные соотношения между собственными средствами банка и привлеченными ресурсами. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам предписывается в месячный срок привести показатели ликвидности в соответствие с нормативными значениями. Это возможно за счет сокращения, прежде всего межбанковских кредитов, кредиторской задолженности и других видов привлеченных ресурсов, а также за счет увеличения собственных средств банка. Однако следует иметь в виду, что привлеченные средства дополнительного капитала в форме выпуска новых акций вызовет сокращение дивидендов и неодобрение пайщиков.

Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционирует на грани минимально допустимых значений нормативов ликвидности, т.е. полностью использует предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов. Состояние ликвидности активов анализируется через отклонения фактических значений от нормативно установленных соотношений различных групп активных статей баланса и капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с общей суммой актива баланса. Если соотношение выданных кредитов и суммы расчетных текущих счетов, вкладов и депозитов систематически превышает нормативно установленное, то банку следует изменить свою стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения ресурсного потенциала.

Для определения ликвидности банка предлагается использовать коэффициенты. Один основной - коэффициент мгновенной ликвидности. И два вспомогательных - коэффициент ликвидности по срочным обязательствам и генеральный коэффициент ликвидности по срочным обязательствам. Вспомогательные коэффициенты рассчитываются в случае, если показатели банка по надежности близки к граничным значениям. Вспомогательные коэффициенты позволяют оценить возможность возврата вложенных средств в случае приостановления банком проведения операций на финансовом рынке.

В расчетах используются следующие группы актива и пассива баланса:

по активу:

-· ликвидные активы;

-· капитальные вложения;

по пассиву:

-· обязательства до востребования;

-· срочные обязательства.

Коэффициент мгновенной ликвидности (kмл) показывает способность банка погасить обязательства до востребования, в течение одного-двух банковских дней. Вероятность предъявления всех обязательств до востребования банку одновременно не очень большая. Однако, если банк начинает испытывать затруднения в своей работе, изъятие клиентами средств с расчетных и текущих счетов может принять лавинообразный характер. В этом случае неспособность банка оперативно расплатиться по этому виду обязательств может привести к нарастанию сбоев в его работе.

kмл = ЛА/ОВ100%. (7)

Если полученный результат выше 100%, то даже при снятии всех средств, расположенных на счетах до востребования, банк справится с исполнением своих обязательств, сохранив свою платежеспособность. Этот коэффициент позволяет клиентам банка судить о том, как быстро банк может осуществить платежи по их платежным поручениям. И, таким образом, представляет большой интерес для потенциальных клиентов, которые интересуются условиями расчетно-кассового обслуживания в банке. По данной методике коэффициент мгновенной ликвидности kмл, превышающий 30% (по другим методикам - не менее 40%), способен гарантировать своевременность осуществления банком платежей по текущим обязательствам. Допустимым является 70%. Критическое значение - 30%.

Коэффициент ликвидности по срочным обязательствам. Этот коэффициент показывает, какая часть срочных обязательств гарантированно может быть погашена в случае приостановления банком проведения операций.

kлсо = (ЛА - ОВ)/СрО100%. (8)

Как правило, к моменту предъявления данных обязательств банку к оплате, в случае приостановленная последним проведения операций, ему уже будут предъявлены обязательства до востребования, поэтому для погашения срочных обязательств у банка остается лишь часть ликвидных активов. На деле ситуация будет несколько другой. Кроме ликвидных активов, к моменту погашения срочных обязательств банк будет располагать возвращенными ссудами, срок по которым истек (за вычетом просроченных ссуд по этим же срокам), и вероятность возврата, соответственно, может значительно возрасти. Но, к сожалению, счета баланса по выданным ссудам не делятся по срокам, поэтому, анализируя баланс, невозможно определить, какой срок и какая часть выданных ссуд имеет.

Кроме того, к серьезным финансовым трудностям (именно для такой ситуации и рассчитывается коэффициент) банк приводит, в основном, рискованная кредитная политика, а в этом случае значительная часть кредитов оказывается невозвратной. Поэтому реально расчет по обязательствам банка проводится за счет ликвидных активов, которыми банк располагает. Если величина коэффициента выше единицы, то банк гарантированно способен погасить все свои срочные обязательства перед клиентами. Если величина коэффициента находится в диапазоне от единицы до нуля, то банк гарантированно погасит, лишь часть срочных обязательств.

В этом случае играет роль длительность срока по заключенной сделке. Чем короче срок, тем выше вероятность гарантированного возврата средств по обязательству. Если величина коэффициента меньше нуля, это значит, что погашение срочных обязательств возможно, лишь за счет выданных ссуд, по мере их возвращения, и риск невозврата средств возрастает. Допустимым считается - 25%. Критическое значение - минус 50%.

Генеральный коэффициент ликвидности по срочным обязательствам (kглсо) показывает, какая часть срочных обязательств может гарантированно быть погашена как за счет ликвидных активов, так и капитальных вложений. В отличие от kлсо, генеральный коэффициент показывает, какую максимальную часть срочных обязательств банк гарантированно может погасить.

kглсо = (ЛА + КВ - ОВ)/СрО100%. (9)

Допустимым является значение 50%. Критическим - 25%.

Для очень крупных банков критические и допустимые значения вспомогательных коэффициентов установить сложно, так как процессы, характеризующие ликвидность в таких банках, несколько отличаются от описываемых в модели. Поэтому для таких банков рассчитываемые коэффициенты носят скорее справочный характер [4,18].

Кроме того, существуют следующие коэффициенты ликвидности, которые приведены в таблице 3:

Таблица 3

Коэффициенты ликвидности

|

Показатель

|

Формула расчета

|

Допустимое значение

|

Критическое значение

|

|

1.

|

Коэффициент мгновенной ликвидности или коэффициент текущей ликвидности

|

ЛА/ОВ100%

|

min 70

|

min 30

|

|

2.

|

Коэффициент ликвидности по срочным обязательствам

|

(ЛА-ОВ)/СрО100%

|

min 25

|

min -50

|

|

3.

|

Генеральный коэффициент ликвидности по срочным обязательствам

|

(ЛА+КВ-ОВ)/СрО100%

|

min 50

|

min 25

|

|

4.

|

Коэффициент полной ликвидности или степенной коэффициент ликвидности

|

Ликвидные активы/

Привлеченные средства

или ЛА/СО

|

|

|

|

5.

|

Показательный

коэффициент ликвидности

|

ЛА/ВБ

|

|

|

|

6.

|

Кросс-коэффициент ликвидности

|

СО/АР

|

|

|

|

7.

|

Коэффициент краткосрочной ликвидности

|

Активы со сроком менее года

Собственные средства + Обязательства по депозитам + Кредиты менее года

|

|

|

|

8.

|

Коэффициент среднесрочной ликвидности

|

Активы со сроком более года

Собственные средства + Обязательства по депозитам + Кредиты более года

|

|

|

|

9.

|

Коэффициент ликвидности для ресурсов с ограниченной ликвидностью

|

Задолженность по ссудам до 6 мес. * 100%

Привлеченные депозиты до 6 мес.

|

|

|

|

10.

|

Коэффициент ликвидности для ресурсов с средней ликвидностью

|

Задолженность по ссудам от 6 мес. до года * 100%

Привлеченные депозиты от 6 мес. до года

|

|

|

Чтобы дать всестороннюю объективную оценку состоянию Цеснабанка следует рассчитать коэффициент мгновенной ликвидности, ликвидности по срочным обязательствам, генеральный коэффициент ликвидности по срочным обязательствам, показательный коэффициент ликвидности и степенной коэффициент ликвидности. Данные для расчета данных коэффициентов приведены ниже в таблице 4.

Таблица 4

Данные консолидированного баланса АО «Цеснабанк» в тыс. тенге

|

Дата

|

2007 год

|

2008 год

|

2009 год

|

|

Ликвидные активы

|

9,266,907

|

16,699,410

|

37,798,177

|

|

Обязательства до востребования

|

28,080,640

|

71,651,227

|

123,169,436

|

|

Капитальные вложения

|

4,618,590

|

13,044,326

|

26,251,630

|

|

Привлеченные средства (суммарные обязательства)

|

29,714,306

|

77,544,999

|

132,000,395

|

|

Валюта баланса

|

33,672,697

|

86,051,341

|

149,276,044

|

|

Срочные обязательства

|

23,363,109

|

62,133,761

|

94,647,484

|

|

П р и м е ч а н и е – Данные из отчетности АО «Цеснабанк»

|

В соответствии с рисунком 3 видно, что динамика валюты баланса АО «Цеснабанк» за 2006 – 2008 годы имеет положительный характер.

Рисунок 3. Динамика валюты баланса АО «Цеснабанк» за 2007 – 2009 годы.

Коэффициент мгновенной ликвидности АО «Цеснабанк» показывает, что банк на данную дату готов выполнить все свои обязательства по пассиву. Смысл здесь заключается в том, что если эти обязательства наступают одномоментно, то готов ли банк рассчитаться с клиентами. На 31 декабря 2007 года банк имел коэффициент мгновенной ликвидности 33%, это значит что, в этот день он выполнил бы 33% своих обязательств перед клиентами, на 31 декабря 2008 г. – 23,3%, на 31 декабря 2009 г. – 30,7%. Но на практике такого не произойдет, если банк полностью не обанкротится [4]. Расчет коэффициентов ликвидности АО «Цеснабанк» приведен в таблице 5.

Таблица 5

Расчет коэффициентов ликвидности Цеснабанка

|

Показатель

|

Формула расчета

|

Значение

|

|

|

|

2007 год

|

2008год

|

2009 год

|

|

1.

|

Коэффициент мгновенной ликвидности

|

ЛА/ОВ*100%

|

33%

|

23,3%

|

30,7%

|

|

2.

|

Коэффициент ликвидности по срочным обязательствам

|

(ЛА-ОВ)/СрО*100%

|

-90,2%

|

-88,4%

|

-80,5%

|

|

3.

|

Генеральный коэффициент ликвидности по срочным обязательствам

|

(ЛА+КВ-ОВ)/СрО*100%

|

-60,7%

|

-67,4%

|

-62,4%

|

|

4.

|

Показательный коэффициент ликвидности

|

ЛА/ВБ*100%

|

27,5%

|

19,4%

|

25,3%

|

|

5.

|

Коэффициент полной ликвидности или степенной коэффициент ликвидности

|

Ликвидные активы/

Привлеченные средства

или ЛА/СО*100%

|

31,2%

|

21,5%

|

28,6%

|

|

П р и м е ч а н и е – Данные из отчетности АО «Цеснабанк»

|

Коэффициент ликвидности по срочным обязательствам, показывает какая часть срочных обязательств гарантировано может быть погашена в случае приостановления банком проведения операций.

Данный коэффициент на 31 декабря 2006 года составлял (-90,2%) при критическом его значении (-50%). Однако на конец 2008 года значение этого показателя поднялось до (-80,5%). Это произошло в основном из-за увеличения суммы срочных обязательств, а не увеличением суммы ликвидных средств, позволяющих погасить требуемую долю срочных обязательств.

Генеральный коэффициент ликвидности по срочным обязательствам на конец 2006 года составлял (-60,7%), а на 31 декабря 2007 года уже (-67,4%). Значение данного коэффициента на конец 2008 года составляло (-62,4%). Во всех трех случаях значение коэффициента гораздо выше критического, равного 25%. Из этого следует, что у банка достаточно ликвидных средств и капитальных вложений, чтобы гарантировано погасить срочные и обязательства до востребования.

Показательный коэффициент ликвидности показывает долю ликвидных активов в общей сумме активов. На 31 декабря 2007 года данная доля составляла 27,5%, в 2008 г. – 19,4%, в 2009 г. – 25,3%, что говорит о незначительном увеличении доли ликвидных активов в 2008 году по сравнению с 2007 годом, то есть банк предпринял необходимые мероприятия по увеличению суммы ликвидных активов.

Коэффициент полной или степенной ликвидности на конец 2007 г. составлял 21,5%, а на 31 декабря 2008 г. – 28,6%. Это говорит о сбалансированности активной и пассивной политики банка как в краткосрочной, так и в долгосрочной перспективе. Коэффициент показывает, что привлеченные средства достаточно обеспечены ликвидными активами. Последствиями этого можно считать уменьшение доли убытков и увеличение прибыли.

По проведенному анализу можно сказать, что АО «Цеснабанк» имеет достаточно высокую степень ликвидности, его положение стабильно, что позволяет ему функционировать, путем принятия руководством ряда решительных мер для повышения надежности и устойчивости финансовых показателей, в частности финансовых результатов.

2.4 Анализ и оценка финансовых результатов АО «Цеснабанк»

Позитивным фактором отечественной банковской системы является достаточно высокий уровень доходов, получаемых казахстанскими банками от своей основной деятельности. АО «Цеснабанк» в свою очередь тоже не является исключением. Для этого необходимо проанализировать консолидированный отчет Банка о прибылях и убытках (см. Приложение В).

За 2008 год чистая прибыль Банка составила - 4,537,049 тыс. тенге и разводненный доход на акцию составил 336 тенге, по сравнению с прибылью 618,155 тыс. тенге и разводненным доходом на акцию 103 тенге в 2007г. В 2008 году Банк сообщил о прибыли в 486,601 тыс. тенге или тенге на акцию.

Валовой доход достиг 18,161,531 тыс. тенге на 31 декабря 2008 г. по сравнению с 7,116,320 тыс. тенге за 2007 г. и 3,269,582 тыс. тенге за 2006г.

Процентный доход возрос на 120% с 15,057,794 тыс. тенге в 2007 году до 17,067,328 тыс. тенге в 2008 году, отразив увеличение доходоприносящих активов в течение года, которое сбалансировалось за счет снижения процентных ставок. Доходоприносящие активы увеличились на 60,3% со 67,628,079 тыс. тенге в 2007 году до 108,421,989 тыс. тенге в 2008 году. Средняя процентная ставка активов снизилась с 11,5% в 2007 году до 11% в 2008 году. Чистый процентный доход, без учета резерва на возможные потери, увеличился с 3,121,449 тыс. тенге в 2006 году до 5,425,092 тыс. тенге в 2008 году. Рост в 2008 году относительно 2007 года стал результатом увеличения доходоприносящих активов на 155%, с 26,522,721 тыс. тенге до 67,628,079 тыс. тенге, сбалансировавшись через снижение средних процентных ставок. Средние процентные ставки по доходным активам снизились с 12,0% в 2007г. до 11,5% в 2008г [32,33].

Процентный доход по выданным кредитам в 2007 году возрос на 138% - до 6,512,240 тыс. тенге с 2,731,731 тыс. тенге в 2006 году. Кредитный портфель увеличился на 181%, с 21,642,888 тыс. тенге в 2006 году до 60,889,416 тыс. тенге в 2007 году. На протяжении отчетного периода наблюдалась явно выраженная динамика увеличения ссудного портфеля Банка. Темп роста ссудного портфеля АО «Цеснабанк» составил 281,3%, на 101% превысив аналогичный период 2006 года. Увеличение ссудного портфеля произошло в основном из-за продолжительного роста Банка, вытекающего из достижения наших стратегических целей и благоприятной бизнес - среды, сложившейся в Казахстане. Это позволило Банку без ущерба для текущей ликвидности реализовывать средне- и долгосрочные программы развития, преимущественно в области кредитования. Средняя процентная ставка по займам снизилась с 12,0% в 2006 году до 11,5% в 2007 году.

Снижение в основном произошло из-за изменения структуры кредитного портфеля в сторону более высоких средних остатков кредитов, деноминированных в иностранной валюте, приносящих прибыль по более низким процентным ставкам, чем кредиты, деноминированные в тенге.

Процентный доход портфеля ценных бумаг Банка уменьшился на 28,6% и составил 144,516 тыс. тенге в 2007 году по сравнению с 202,191 тыс. тенге в 2006 году. Портфель ценных бумаг традиционно представлен в основном высоколиквидными ценными бумагами, выпущенными правительством Республики Казахстан. Доля этих бумаг в структуре портфеля составляет 93%, на прочие ценные бумаги приходится 7%. В 2007 году Цеснабанком эмитированы четыре выпуска купонных облигаций в рамках облигационной программы на общую сумму 15 млрд. тенге. Ставка купонного вознаграждения, по простым облигациям фиксированная и составляет 8% годовых, по субординированным и ипотечным облигациям – индексированная, привязанная к уровню инфляции.