Возникновение кризисов в организации, их сущность

|

Минский филиал государственного образовательного учреждения высшего профессионального образования «Московский государственный университет экономики, статистики и информатики (МЭСИ)»

|

Минский филиал МЭСИ

|

|

|

|

Кафедра Экономики

КУРСОВАЯ РАБОТА

по дисциплине:

«Теория антикризисного управления предприятием»

|

|

Тема: «Возникновение кризисов в организации, их сущность»

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Студент

|

|

|

|

|

|

|

|

Ф.И.О., № зачетки

|

|

подпись

|

|

Дата

|

|

Руководитель

|

|

|

|

|

|

|

|

|

Ф.И.О.

|

|

подпись

|

|

Дата

|

|

|

|

|

|

|

Зарегистрировано

на кафедре

|

|

|

|

|

|

|

|

|

|

Ф.И.О.

|

|

Подпись

|

|

Дата

|

|

Минск 2009 г.

|

Содержание

Введение____________________________________________________________________3

- Кризисы как закономерность развития предприятий________________________4

- Особенности и виды кризисов на предприятии_ ___________________________7

- Источники информации, используемой для диагностики кризиса ____________11

- Особенности количественной и качественной информации _________________16

- Основные методы диагностики кризисов_________________________________24

Заключение_________________________________________________________________36

Использованные ресурсы _____________________________________________________37

Введение

Кризисное финансовое состояние компании требует от менеджеров проведения ряда нетрадиционных мероприятий с целью преодоления сложившейся ситуации. Правильное использование доступных средств и разработка необходимых действий могут позволить перейти от спада к развитию и запланированному темпу роста финансовых показателей.

В условиях внутреннего кризиса менеджмент предприятия приобретает целый ряд особенностей по сравнению с нормальным состоянием и стабильной деятельностью компании. Правильное использование доступных средств и разработка необходимых в конкретной ситуации действий могут позволить перейти от спада к развитию и запланированному темпу роста финансовых показателей.

"Krisis" - в переводе с греческого - решение, поворотный пункт или исход. Экономический кризис в компании означает тяжелое финансовое положение, которое характеризуется неудовлетворительным значением целого ряда показателей (коэффициентов): платежеспособности, рентабельности, оборачиваемости, финансовой устойчивости и т.д. Таких показателей существует огромное множество. Наиболее универсальными и наглядными индикаторами остаются конечные финансовые результаты деятельности компании: размер валовой прибыли и уровень рентабельности. Как правило, первым признаком кризисного состояния в компании является отрицательный финансовый результат - валовой убыток от деятельности, снижение уровня рентабельности или стремительное сокращение размера прибыли по периодам (если убытки не были запланированы как необходимый этап в развитии бизнеса).

При этом следует также сделать оговорку, что речь идет о реальной (управленческой) прибыли. Наличие бухгалтерских или "налоговых" убытков не обязательно означает тяжелое финансовое положение. Иногда напротив: формальные убытки выступают дополнительным источником доходов, возникающих за счет экономии на налогах.

Целью данной работы является рассмотрение сущность кризисов в организации, их виды и особенности.

Задачи работы:

- рассмотреть особенности и виды кризисов на предприятии;

- выяснить какие источники информации, используются для диагностики кризиса;

- рассмотреть основные методы диагностики кризисов.

- Кризисы как закономерность развития предприятий

Самая первая наша задача дать определение, выявить причины и некоторые характерные особенности кризисной ситуации. Эту задачу хорошо определил Джон М. Кейнс: В экономическом цикле есть еще одна характерная черта, которую наша теория должна объяснить, если она правильная, а именно явление кризиса, т. е. внезапную и резкую, как правило, смену повышательной тенденции понижательной, тогда как при обратном процессе такого резкого поворота зачастую не бывает.

Греческое слово кризис означает решение. В дальнейшем понятие кризиса расширилось и применяется ко всякому резкому переходу, ко всем переменам, воспринимаемым людьми как нарушение непрерывности. С внешней стороны определение кризиса просто и очевидно: это смена организационной формы комплекса. Как ни мало оно само по себе дает, но из него вытекает одна важная характеристика понятия кризиса: его относительность.

Современный российский ученый, доктор экономических наук, исследователь циклов кризисов Ю.В.Яковец продолжает развивать теорию кризисов и их прогнозирования, теорию антикризисного регулирования.

Приведем здесь узловые положения его разработок.

1. Понятие кризисов. Кризисы неизбежны: регулярные, закономерно повторяющиеся кризисы являются непременной фазой циклического развития любой системы. Они начинаются тогда, когда потенциал прогресса главных элементов преобладающей системы уже в основном исчерпан и в то же время родились и начинают борьбу элементы новой системы, представляющей будущий цикл. В динамике воспроизводства как подсистемы можно выделить периодически повторяющиеся фазы цикла: стабильного развития, завершающегося кризисом; падения производства и ухудшения экономических показателей, разрушения или частичной трансформации устаревших элементов системы; депрессии недолгого равновесия старой и новой систем, когда экономическая конъюнктура уже не ухудшается, но и не улучшается; оживления начала ускоренного распространения элементов новой системы, расширения производства, уменьшения безработицы, улучшения показателей экономической динамики; стремительного подъема, торжества нового цикла, который постепенно становится преобладающим, нормальным и вместе с тем перестает быть новым; периода относительной стабилизации, верхнего устойчивого уровня равновесия; он завершается очередным кризисом, предпосылки которого вызревают на предыдущей фазе. Это лишь типичная, принципиальная пятифазная схема динамики цикла; конкретная картина под воздействием внешних факторов меняется, цикл может деформироваться. Однако затем, после устранения возмущающего воздействия, ритмика циклической динамики восстанавливается. Но амплитуда колебаний, глубина кризисов меняются, зависят от взаимодействия циклов разной продолжительности.

2. Функции кризиса. Кризисы прогрессивны, при всей их болезненности. Кризис выполняет в динамике движения систем три важнейшие функции:

- резкое ослабление и устранение устаревших элементов господствующей, но уже исчерпавшей свой потенциал системы;

- расчистка дороги для утверждения первоначально слабых элементов новой системы, будущего цикла;

- испытание на прочность и передача в наследство тех элементов системы, которые аккумулируются и переходят в будущее.

3. Динамика кризиса. Кризис переживает несколько стадий в своей динамике:

- латентный, скрытый, период, когда его предпосылки назревают, но еще не прорываются наружу;

- период обвала, стремительного обострения всех противоречий, резкого ухудшения всех показателей динамики. В этот период набирают силу, открыто проявляются и вступают в борьбу элементы следующей системы, представляющей будущее. Нарушается устойчивость и возрастает интенсивность вариантов развития подсистемы;

- период смягчения кризиса, создания предпосылок для его преодоления, перехода к фазе депрессии, обеспечивающей временное равновесие между потерявшей свою былую силу системой и утвердившейся, показавшей свою силу новой.

4. Классификация кризисов. Кризисы могут быть классифицированы по нескольким основаниям:

- по объектам, в которых действует закономерность циклического развития, следует выделить кризисы в обществе экономические, социальные, политические и т. п.;

- по своему характеру кризисы могут предшествовать новому этапу в развитии системы либо ее гибели, распаду, действовать независимо от других кризисов либо совпадать, взаимодействовать с ними, что вызывает резонансный эффект, выступать как неизбежная закономерная повторяющаяся фаза цикла либо как случайный результат стихийного бедствия, крупной ошибки;

- по длительности кризисы можно классифицировать как краткосрочные, среднесрочные, долгосрочные и сверхсрочные.

5. Взаимодействие кризисов. Как правило, кризисы взаимодействуют, влияют друг на друга. Кризисы разной периодичности в одной области, частично совпадая во времени, дополняют и усугубляют друг друга, делают более трудным выход из кризиса, усиливают негативные, разрушительные тенденции. Кризисы в сложных сферах, развивающиеся одновременно, приобретают синергетический эффект, усугубляются в результате взаимодействия, но зато ведут к комплексному обновлению группы взаимосвязанных систем.

6. Механизм выхода из кризиса. Кризисы конечны. Выход из кризиса состоит в том, что устаревшие элементы уходящей системы теряют силу, отходят на задний план, а их место занимают элементы новой системы. В то же время нужно учитывать, что неповторимость кризисов, многогранность причин и факторов их вызывающих, а также взаимодействие циклов требуют подбора особенных, специальных ключей выхода из каждого кризиса. При этом важно отделить устаревшие элементы уходящей системы, от набирающих силу элементов будущего цикла, требующих всяческой поддержки, и от тех элементов надсистемы, которые нужно не разрушать, а, слегка видоизменив, сохранить.

7. Последствия кризиса. Важнейшим конечным результатом кризиса является качественный скачок, переход к новому этапу в развитии системы либо к новой системе. Однако характер подъема после кризиса неодинаков в зависимости от фазы над- и сверхцикла. Что же касается ближайших последствий кризисов, то в них сочетаются разрушительные, негативные начала с позитивными, причем в самый острый период кризиса первые явно преобладают, а затем верх берут созидательные начала. Важнейшее значение в теории кризисов имеет диагностика кризиса и выбор адекватных путей и средств выхода из кризиса с наименьшими потерями и в возможно короткие сроки. Не менее важно, опираясь на накопленный опыт, уметь предвидеть приближающийся кризис заблаговременно.[1, с.120-124]

2. Особенности и виды кризисов на предприятии

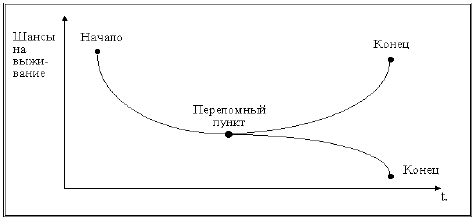

Кризис предприятия представляет собой переломный момент в последовательности процессов событий и действий. Типичным для кризисной ситуации является два варианта выхода из нее: или это ликвидация предприятия как крайняя форма, или успешное преодоление кризиса (рис. 1).

Рисунок 1. Начало, переломный пункт и конец кризиса на предприятии.

Промежутки между началом и завершением кризиса бывают разной длительности. С одной стороны есть продолжительные, слабо ускоряющиеся кризисные процессы, с другой стороны существуют неожиданно возникающие кризисные процессы, высокой интенсивности и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но в редких случаях кризис появляется неожиданно, т.е. без какого-либо предупреждения для специалистов предприятия.

При кризисе господствует дефицит времени и решений. Оценка ограниченного времени для принятия решений зависит от состояния кризиса и определяет этим недостаток времени или срочность решения проблем.

При кризисе важным является проблема управления. Высокая комплексность управления в условиях кризиса позволяет, с одной стороны, оказывать влияние на развитие автономных процессов и охватывает, с другой стороны, специфическую проблематику руководства: необходимость его высокого качества и наличие только двух вариантов конечного результата действий менеджмента, т.е. возможно либо банкротство, либо успешное преодоление кризиса.

Наиболее полное представление признаков кризиса дает Винер и Каан. С помощью 12 признаков Винеру и Каану удалось наиболее полно описать понятие кризиса. На их взгляд, кризис:

1. Часто переломный пункт в развивающейся смене событий и действий.

2. Он часто образует ситуацию, при которой огромное значение играет неотложность/срочность действий.

3. Он угрожает целям и ценностям.

4. Его последствия носят тяжелый характер для будущего задействованных в нем участников.

5. Он состоит из событий, которые создают новые условия для достижения успеха.

6. Он привносит неопределенность в оценку ситуации и в разработку необходимых альтернатив для преодоления кризиса.

7. Он снижает контроль над событиями и влиянием на них.

8. Он снижает время на реакцию до минимума, вызывает стресс и страх у участников.

9. Имеющаяся в распоряжении участников информация, как правило, недостаточна.

10. Он вызывает нехватку имеющегося в распоряжении у участников времени.

11. Он меняет отношения между участниками.

12. Он повышает напряжение, особенно в политических кризисах, которые затрагивают нации.

Выше перечисленных признаков вполне достаточно для того, чтобы в полной мере

охарактеризовать кризис.

В литературе по экономике предприятия виды кризисов излагаются по-разному, различными способами и учитывая различные критерии. Представим многообразие форм проявления кризиса на предприятии, классифицируя кризисы по различным критериям. Возможно использовать следующую классификацию:

• кризис стратегического развития предприятия;

• кризис на стадии жизненного цикла предприятия;

• основные причины кризисов;

• агрегированное состояние кризиса;

• степень угрозы целям предприятия.

Кризис стратегического развития предприятия. Здесь может идти речь о кризисе роста, стагнации или упадка.

Кризис на стадии жизненного цикла предприятия. В этом смысле возможно разделение на кризис основания фирмы, роста и старости.

Основные причины кризисов. Здесь возможно разделение причин на внутренние и

внешние.

Агрегированное состояние кризиса. Различают латентный и острый кризисы.

Степень угрозы целям предприятия. Обязательными предпосылками нормального состояния предприятия является:

а) поддержание платежеспособности,

б) исключение обременения предприятия долгами, т.е. превышения пассивов над активами. С учетом системных целей возможно определение видов кризисов как кризисы стратегии, достижений (результатов) и ликвидности.

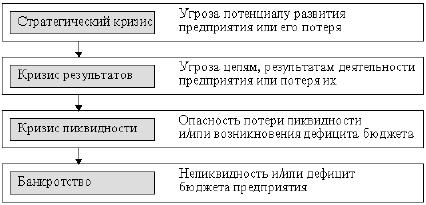

Далее рассмотрим классификацию по целям предприятия, находящимся под угрозой в связи с кризисом. Это позволит нам в дальнейшем определить стратегический кризис/кризис стратегий, кризис результатов и кризис ликвидности (рис. 2).

Рисунок 2. Виды кризисов по целям предприятия, находящимся под угрозой.

О кризисе стратегий/стратегическом кризисе речь идет тогда, когда потенциал развития предприятия (инновационного потенциала), который мог бы быть использован в течение продолжительного времени, существенно поврежден, исчерпан и/или нет возможности создать новый.

Причины стратегического кризиса различны, к примеру, это упущенное технологическое развитие, или отставание от него, не адекватная изменяющимся требованиям рынка стратегия маркетинга.

Кризис результатов/результативный кризис, или еще возможно его назвать оперативный кризис, описывает состояние, при котором предприятие имеет убытки и из-за постоянного уменьшения собственного капитала движется к ситуации дефицита баланса/превышения пассивов над активами. Примером причин вызывающих кризис результатов могут являться: потери, как последствие отсутствия потенциала развития предприятия (инновационного потенциала), недостаточная эффективность оперативных мероприятий или менеджмента, который не в состоянии в достаточной мере использовать потенциал развития предприятия для повышения доходов.[2, c.119-125]

3. Источники информации, используемой для диагностики кризиса

В процессе комплексного диагностического анализа используются не только данные, содержащиеся в отчетной информации, но и технико-экономическая, маркетинговая, прогнозно-финансовая информация, а также данные, полученные в результате проведения аудита, статистические мате�риалы. Использование перечисленной информации на этапе проведения ком�плексного диагностического анализа позволяет определить причины (вы�явить и оценить влияние факторов), обосновать решения (планы) и сформу�лировать рекомендации по финансовому оздоровлению, обеспечить контроль выполнения планов и осуществить текущий мониторинг.

Следует отметить, что результативность комплексного диагностиче�ского анализа зависит от того, какого качества, полноты и достоверности бы�ла информация, используемая для проведения предварительного диагностического анализа. В таблице 1 представлены источники данных и требуемые показатели для комплексного (внутреннего) диагностического анализа фи�нансовой несостоятельности.[3, c.98-111]

Таблица 1. Источники информации, используемой для диагностики состояния организаций.

|

№ п/п

|

Блоки анализа

|

Источник информации

|

Требуемые (входящие) для ана�лиза показатели (данные)

|

|

1

|

Анализ состава уча�стников общества (акционеров, пай�щиков).

|

Устав, учредительный до�говор, сведения об акцио�нерах и дивидендной по�литике.

|

Структура акционеров, новые соб�ственники, распределение дивиден�дов.

|

|

2

|

Анализ оптималь�ной организацион�ной структуры хозяйствующего субъ�екта, связь с дочер�ними организация�ми.

|

Учредительные докумен�ты, штатное расписание, данные о дочерних орга�низациях, данные консо�лидированной отчетности.

|

Состав дочерних и зависимых орга�низаций, доля дочерних и зависи�мых организаций в прибылях мате�ринской организации, в суммарном денежном потоке, величина финан�совой помощи дочерним и зависи�мым обществам, величина дебитор�ской задолженности.

|

|

3

|

Анализ качества менеджмента и оценка эффективно�сти управления

|

Договоры о сотрудничест�ве между клиентами и банками, информация от�дела кадров, данные бух�галтерского учета о за�держке заработной платы, форма №2 «Отчет о при�былях и убытках», список дебиторов и кредиторов, акты налоговых проверок, данные аналитического и синтетического учета

|

Санкции налоговых органов, про�сроченная дебиторская и кредитор�ская задолженность, доля неденеж�ных поступлений в выручке, рас�пределение денежных потоков по коммерческим банкам, текучесть кадров, особенно менеджеров, уро�вень квалификации работников

|

|

4

|

Анализ деловой репутации

|

Данные аудиторских и на�логовых проверок, поста�новления об аресте счетов, данные бухгалтерского учета о составе внереали�зационных расходов, главная книга

|

Санкции, судебные разбирательст�ва, арест счетов и имущества

|

|

5

|

Анализ динамики и структуры продаж

|

Хозяйственные договоры, форма №1-П «Сведения о производстве продукции», форма №2 «Отчет о при�былях и убытках», данные бухгалтерского учета, бизнес-план

|

Ассортимент реализованной про�дукции, объем реализации с учетом договорных обязательств, выручка от продаж за отчетный и предыду�щий периоды, потребители продук�ции

|

|

6

|

Анализ ценовой политики, конкурент�ной среды

|

Бизнес-план, маркетинго�вый план, статистические материалы, отраслевые данные, информационные бюллетени

|

Коммерческие возможности орга�низаций, работающих в той же от�расли, рыночные цены, собственная ценовая политика

|

|

7

|

Анализ конкурент�ных преимуществ и качества продукции

|

Акты рекламаций, бизнес-план (раздел «Товар»), стандарты качества, ин�формация технического контроля, договоры на экспорт продукции

|

Объем продукции на экспорт, коли�чество рекламаций на продукцию, обновление продукции, количество заключенных договоров

|

|

8

|

Анализ каналов распределения то�варов

|

Маркетинговый план, бизнес-план (раздел «Ры�нок сбыта»), статистиче�ские сборники, хозяйст�венные договоры

|

Рынки сбыта, покупатели, рыноч�ные цены, ценовая политика, опе�рационный и географический сег�менты реализации товара

|

|

9

|

Анализ структуры активов, оценка их технического соста�ва

|

Приказ об учетной поли�тике, формы бухгалтер�ской отчетности №1,4, 5, форма статистической от�четности №11 «Сведения о наличии и движении ос�новных фондов (средств) и других нефинансовых ак�тивов», формы оператив�ной отчетности отдела главного механика, реги�стры налогового учета

|

Состав внеоборотных и оборотных активов, движение амортизируемо�го имущества, движение денежных средств, состав дебиторской и кре�диторской задолженности

|

|

10

|

Анализ структуры пассивов

|

Бухгалтерская отчетность, формы №1, 3, кредитные договоры, учетная полити�ка, регистры бухгалтер�ского учета

|

Величина собственного и заемного капитала, изменения собственного капитала, виды кредитов, структура кредиторской задолженности

|

|

11

|

Анализ состава и достаточности тру�довых ресурсов, квалификация пер�сонала

|

Информация отдела кад�ров, сведения о деятельно�сти организации, форма №П-4 «Сведения о чис�ленности, заработной пла�те и движении работни�ков», форма №1-Т «Сведе�ния о численности и зара�ботной плате по видам деятельности»

|

Численность работников по катего�риям, число принятых и уволенных, уровень образования и квалифика�ции, величина фонда заработной платы, прочие виды вознагражде�ний работников

|

|

12

|

Анализ уровня тех�нологии

|

Технологическая докумен�тация, схемы бизнес-процессов, технические материалы, план органи�зационно-технических ме�роприятий, форма №5 «Приложение к балансу»

|

Применение прогрессивных техно�логий, научно-исследовательские и опытно-конструкторские работы, средства автоматизации и механи�зации

|

|

13

|

Анализ себестоимо�сти

|

Данные синтетического и аналитического учета, форма № 2 «Отчет о при�былях и убытках», форма № 5 «Приложение к ба�лансу», форма №1 — пред�приятие, плановые и от�четные калькуляции

|

Расходы по обычным видам дея�тельности, состав статей затрат, за�траты на один рубль продукции, коммерческие и управленческие расходы

|

|

14

|

Анализ величины доходов, расходов, прибыли

|

Данные аналитического, бухгалтерского учета по счетам 90 «Продажи», 91 «Прочие доходы и расхо�ды», 99 «Прибыль и убы�ток», 84 «Нераспределен�ная прибыль (убыток)», форма №2 «Отчет о при�былях и убытках», форма №5 «Приложение к балан�су» финансовый план

|

Состав операционных и внереали�зационных доходов и расходов, прибыль от продаж, прибыль до на�логообложения, чистая прибыль

|

|

15

|

Анализ факторов, влияющих на эф�фективность ис�пользования акти�вов

|

Формы бухгалтерской отчетности №1, 2, 4, 5, план

материально-технического

снабжения, отчеты об ис-

пользовании материалов,

хозяйственные договоры

на реализацию продукции,

отчеты об использовании

материалов, список деби

торов

|

Стоимость израсходованных мате�риалов, величина основных средств, поступления основных средств и их выбытие, амортизация имущества, остатки готовой продукции, сырья, материалов на складах, величина дебиторской задолженности и де�нежных средств, выручка от продаж

|

|

16

|

Анализ денежных потоков и текущих изменений

|

�Форма №1 «Бухгалтерский

баланс», форма №4 «Отчет

о движении денежных

средств», список дебито-

ров и кредиторов, главная

книга, обороты по счетам

50 «Касса», 51 «Расчетный

счет» и др.

|

Приток и отток денежных средств по видам деятельности, чистый де�нежный поток, денежный поток от текущей деятельности, рассчитан�ный косвенным методом

|

|

17

|

Прогноз изменения параметров финан�сового состояния

|

Бухгалтерская отчетность, учетная политика, данные синтетического и аналити�ческого учета о дебиторах и кредиторах, доходах и расходах, аудиторские заключения, прогнозная фи�нансовая информация (бизнес-план, ТЭО, про�спекты эмиссии и др.)

|

Состав имущества и капитала, не�покрытые убытки, величина деби�торской и кредиторской задолжен�ности, прибыль, убыток от продаж, приток и отток денежных средств, изменение капитала, состав доходов и расходов, параметры денежного потока в будущих периодах

|

|

18

|

Комплексная оцен�ка степени финан�совой несостоятельности

|

Форма №1-П «Сведения о произведенной продук�ции», форма №5 «Прило�жение к балансу», форма №1-Т «Сведения о чис�ленности и заработной плате», форма №1,2 бух�галтерской отчетности, результативные данные по блокам 1-17 комплексного анализа

|

Выручка от реализации продукции, работ, услуг, численность рабо�тающих, среднегодовая стоимость основных средств, стоимость из�расходованных материалов, вели�чина оборотных активов, инте�гральные показатели комплексной оценки

|

4. Особенности количественной и качественной информации

Качественный подход основан на изучении отдельных характеристик, присущих бизнесу, развивающемуся по направлению к банкротству. Если для исследуемого предприятия характерно наличие таких характеристик, можно дать экспертное заключение о неблагоприятных тенденциях развития.

В качестве примера можно привести рекомендации «Комитета по обобщению практики аудирования» (Великобритания), содержащие перечень критических показателей для оценки возможного банкротства предприятия. В.В. Ковалев, основываясь на разработках западных аудиторских фирм и применяя эти разработки к отечественной специфике бизнеса, предложил следующую двухуровневую систему показателей.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения или складывающаяся динамика изменения которых свиде�тельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

- повторяющиеся существенные потери в основной производственной дея�тельности;

- потенциальные потери долгосрочных контрактов;

- неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое со�стояние как критическое. Вместе с тем они указывают, что при определенных условиях или непринятии действенных мер ситуация может резко ухудшить�ся. К ним относятся:

- потеря ключевых сотрудников аппарата управления;

- вынужденные остановки, а также нарушения производственно-технологического процесса;

- недостаточная диверсификация деятельности предприятия, т.е. чрезмер�ная зависимость финансовых результатов от какого-то одного конкретно�го проекта, типа оборудования, вида активов и др.;

- излишняя ставка на прогнозируемую успешность и прибыльность нового проекта;

- участие предприятия в судебных разбирательствах с непредсказуемым исходом;

- потеря ключевых контрагентов;

- недооценка технического и технологического обновления предприятия;

- неэффективные долгосрочные соглашения;

- политический риск, связанный с предприятием в целом или его ключе�выми подразделениями.

Что касается критических значений этих критериев, то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных.

Существует качественный подход, который называется «анализ жизнеспособности», основанный на внутренних факторах, наиболее часто являющихся причинами несостоятельности предприятий. Они могут быть классифицированы четырьмя категориями в разрезе функциональных подсистем управления: маркетинг, производство, кадры / управление и фи�нансы.

Менеджмент предприятия может быть неэффективным по многим причинам. Внутренние причины несостоятельности приведены в таблице 2.

Таблица 2. Внутренние причины несостоятельности предприятий.

|

Маркетинг

|

Производство

|

Кадры/Управление

|

Финансы

|

|

Ошибочный прогноз спроса на продукцию

|

Неподходящее местоположение

|

Неэффективное лидерство

|

Неоптимальная структура капитала

|

|

Низкомаргинальный ассортимент продук�ции

|

Несовершенная технология

|

Плохие отношения в коллективе

|

Плохие инвестици�онные решения

|

|

Неправильное пози�ционирование товара

|

Неэкономичный раз�мер предприятия

|

Неадекватные человеческие ресурсы

|

Отсутствие ответст�венности за учетную политику

|

|

Нерациональная цено�вая структура

|

Неподходящая технология

|

Излишек рабочей си�лы

|

Слабый контроль бюджета

|

|

Неадекватное стиму�лирование сбыта

|

Неправильный акцент в исследованиях и разработках

|

Необязательность персонала

|

Неподходящее нало�говое планирование

|

|

Дорогостоящая дистрибутивная сеть

|

Слабое производство и контроль качества продукции

|

Нерациональная структура компенса�ций

|

Плохое планирование и контроль денежных средств

|

|

Плохое обслуживание покупателей

|

Низкое качество обслуживания

|

Неадекватная система информации менеджмента

|

Напряженные отно�шения

с поставщиками капитала

|

|

Неразвитость или неэффективность службы маркетинга

|

Неудовлетвори�тельный уровень производственного потенциала

|

Нерациональность структуры управления предприятием

|

Несовершенство

финансового

планирования

|

|

Неблагоприятные изменения в портфеле заказов

|

Дефицит или

избыток капитала

относительно

планируемых

масштабов

выпуска

|

Диспропорции в квалификации высших руководите�лей предприятий и подразделений

|

Неоптимальная стра�тегия в сфере форми�рования

источников финансо�вого

обеспечения текущей и будущей деятель�ности

|

|

Несбалансированность стратегии в сфере материально-технического снабжения в долго�срочном

и краткосрочном пе�риодах

|

Нерациональное движение результатов производства

|

Неудовлетворитель�ный уровень оперативного планирования и контроля

|

Неэффективность финансовой страте�гии формирования активов

предприятия, проявляющейся в росте стоимости капитала

|

Каждый из факторов характеризует ту или иную сторону деятельно�сти предприятия. В процессе развития кризиса они могут дополнять друг друга, усиливая негативный эффект. В этом случае при комплексном генери�ровании факторов появляется несостоятельность предприятия глобального характера. Несостоятельность возникает и в случае усиления действия одно�го из факторов как следствие кризиса какой-то из сторон деятельности пред�приятия.

Факторы, представленные в таблице 2, являются качественными ха�рактеристиками причин несостоятельности предприятия. Независимо от сво�его существенного содержания, любой из факторов оказывает то или иное влияние на финансовое состояние рассматриваемого бизнеса. Как и финансо�вые показатели, они подлежат детальному изучению. Выявление внутренних причин несостоятельности служит предметом анализа жизнеспособности предприятия. Понимание того, как эти идентифицируемые факторы влияют на предприятие, является первым шагом на пути преодоления банкротства.[6, c.145-151]

Количественные подходы прогнозирования банкротства пред�приятий

В законодательно-нормативных документах по антикризисному управлению, отечественной и зарубежной литературе по финансовому ме�неджменту рассматриваются различные методы финансовой диагностики, построенные преимущественно на коэффициентном анализе и моделях веро�ятности угрозы банкротства.[6, c.152-159]

1) У. Бивер предложил пятифакториую систему для оценки финансо�вого состояния предприятия с целью диагностики банкротства, содержащую следующие показатели (табл. 3).

Таблица 3. Пятифакториую систему для оценки финансо�вого состояния предприятия (применительно к российской отчетности)

|

Показатель

|

Группа 1: «благополучные ком�пании»

|

Группа 2: «за 5 лет до банкротства»

|

Группа 3: «за 1 год до банкротсва»

|

|

Коэффициент Бивера

|

Более 0,35

|

От 0,17 до 0,3

|

От 0,16 до-0,15

|

|

Рентабельность активов

|

6-8 и более

|

5-2

|

От 1 до -22,00

|

|

Финансовый рычаг

|

Менее 35

|

40-60

|

80 и более

|

|

Коэффициент покрытия акти�вов чистым оборотным капита�лом

|

0,4 и более

|

0,3-0,1

|

Менее 0,1 (или от�рицательное значе�ние)

|

|

Коэффициент покрытия

|

От 3,2 до 2

|

От 1 до 2

|

Менее 1

|

2) Группа моделей оценки вероятности угрозы банкротства, основанных на методе мультипликативного дискриминантного анализа.

Модель Альтмана. Оригинальная модель разработана в 1968 г. для предприятий, акции ко�торых котировались на фондовом рынке США, и имеет вид:

Z= 1,2* Xi+ 1,4 *X2 + 3,3 *X3+0,6 *Х4 +0,999X5.

В формуле Альтмана используются пять переменных:

Х1 - отношение оборотного капитала к сумме активов корпорации;

Х2- отношение нераспределенного дохода к сумме активов;

Хз- отношение операционных доходов к сумме активов;

Х4- отношение собственного капитала к общей сумме активов;

Х5 - отношение суммы продаж к сумме активов.

|

Таблица 4. Шкала вероятности банкротства

|

|

Значение Z-счета

|

Вероятность банкротства

|

|

менее 1,8

|

очень высокая

|

|

от 1,81 до 2,7

|

высокая

|

|

от 2,71 до 2,99

|

средняя

|

|

от 3,0

|

низкая

|

Если Z<1,81, то предприятие станет банкротом: через год - с вероятно�стью 95%, через три года - с вероятностью 48%, через 4 года - с вероятно�стью 30%, через 5 лет - с вероятностью 20%.

Второй вариант модели, усовершенствованная модель разработана в 1983 г. для промышленных и непромышленных предприятий, имеет вид: Уточненная модель для производственных предприятий-

Z = 0,717*X1, + 0,847*X2 + 3,107*X3 + 0,42*X4 + 0,995*X5.

Уточненная модеть для непроизводственных предприятий -

Z= 6,56*X1, + 3,26* X2 + 6,72*X3 + 1,05*X4, где

Х1 - отношение чистого оборотного капитала к общей величине активов;

Х2 - отношение суммы резервного капитала и нераспределенной прибыли (нераспределенный убыток) к общей величине активов предприятия;

Xз - отношение прибыли (убытка) от налогообложения с процентами к уплате к общей величине активов предприятия;

Х4 - отношение собственного капитала к величине к общим обязательствам;

Х5 - отношение выручки (нетто) от продаж к величине активов предприятия.

Таблица 5. Шкала вероятности банкротства.

|

Степень угрозы

|

Для производственных предприятий

|

Для непроизводственных предприятий

|

|

Высокая угроза банкротства

|

Менее 1,23

|

Менее 1,1

|

|

Зона неведения

|

от 1.23 до 2.9

|

От 1,1 до 2,6

|

|

Низкая угроза банкротства

|

Более 2,9

|

Более 2,6

|

Модель Р. Лиса. Z = 0,0639*X1, + 0,092*X2 + 0,057*X3 + 0,001*X4 ,где

Х1 - оборотный капитал / сумма активов;

Х2 - прибыль от реализации / сумма активов;

X3- нераспределенная прибыль / сумма активов;

X4 - собственный капитал / заемный капитал;

Предельное значение равняется 0,037.

Модель Р. Таффлера. Z= 0,53*X1, + 0,13*X2 + 0,18*X3 + 0,16*X4, где

X1 - прибыль от реализации / краткосрочные обязательства

Х2 - оборотные активы / сумма обязательств

Х3 - краткосрочные обязательства I сумма активов

Х4 - выручка / сумма активов

Если величина Z счета больше 0,3, то у фирмы наблюдается устойчивое финансовое положение и неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Двухфакторная модель М.А. Федотовой

Z = - 0,3877 + (- 1,0736) Ктл + 0,0579КЗС,

Z>0 - вероятность банкротства велика;

Z<0 - вероятность банкротства мала.

Модель О.П. Зайцевой:

Кком = 0,25*Куп + 0,1 *Кз + 0,2*Кс + 0,25*Кур + 0,1 *Кфр + 0,1 *Кзаг, где:

Куп - коэффициент убыточности предприятия, характеризующийся от�ношением чистого убытка к собственному капиталу;

Кз - соотношение кредиторской и дебиторской задолженности;

Кс - показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной по�казателя абсолютной ликвидности;

Кур - убыточность реализации продукции, характеризующаяся отношени�ем чистого убытка к объёму реализации этой продукции;

Кфр- соотношение заёмного и собственного капитала;

Кзаг- коэффициент зафузки активов как величина, обратная коэффициен�ту оборачиваемости активов. Нормат. значения: Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = знач. Кзаг в пред. периоде.

Р.С. Сайфуллин и Г.Г. Кадыков:

R = 2 * Ко + 0,Г* Ктл + 0,08 * Ки + 0,45 * Км + Кпр

Ко - коэффициент обеспеченности собственными средствами;

Ктл - коэффициент текущей ликвидности;

Ки - коэффициент оборачиваемости активов;

Км - коммерческая маржа (рентабельность реализации продукции); Кпр - рентабельность собственного капитала. Рейтинговое число 1.

Иркутской государственной экономической академии

R = 0,38К1+К2+0,054К3+0,63К4,

где К1 - доля оборотных средств в активах (текущих активов к общей сумме активов);

К2 - рентабельность собственных средств (чистой прибыли к величине собственных средств);

К3 - отдача всех активов (выручки от реализации к общей сумме активов);

К4 - рентабельность производства (чистой прибыли к затратам на производ�ство и реализацию продукции).

|

Значение R

|

Вероятность, %

|

|

Меньше 0

|

Максимальная (90-100)

|

|

0-0,18

|

Высокая (60-80)

|

|

0,18-0,32

|

Средняя(35-20)

|

|

0,32-0,42

|

Низкая (15-20)

|

|

Больше 0,42

|

Минимальная (до 10)

|

3) Методика прогнозирования банкротства с учетом специфики отраслей

Данная методика разработана учеными Казанского государственного технологического университета. Они предлагают деление всех предприятий по классам кредитоспособности. Расчет класса кредитоспособности связан с группировкой оборотных активов по степени их ликвидности.

Особенности состояния оборотных средств на отечественных пред�приятиях снижают доверие к критериальным значениям коэффициентов пла�тежеспособности (ликвидности и финансовой устойчивости), применяемым в мировой практике. Шкала критериальных (стандартных или нормальных) значений может быть построена на основе средних величин соответствую�щих коэффициентов, рассчитанных для предприятий одной отрасли.

Распределение предприятий по классам кредитоспособности происходит на следующих основаниях:

- к первому классу кредитоспособности относятся предприятия, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, минимальный риск невозврата кредита);

- ко второму классу - предприятия с удовлетворительным финан�совым состоянием (показателями на уровне среднеотраслевых, нормально допустимый риск невозврата кредита);

- к третьему классу - предприятия с неудовлетворительным фи�нансовым состоянием, имеющие финансовые показатели на уровне ниже среднеотраслевых, повышенный риск непогашения кредита.

4) Метод балльной оценки в прогнозировании банкротства

Показатель Аргенти характеризует кризис управления. Согласно данной методике исследование начинается со следующих предположений:

- идет процесс, ведущий к банкротству;

- этот процесс для своего завершения требует нескольких лет;

- процесс может быть разделен на три стадии: недостатки, ошибки, сим�птомы.

Недостатки. Компании, скатывающиеся к банкротству, годами демонстри�руют ряд недостатков, очевидных задолго до фактического банкротства.

Ошибки. Вследствие накопления этих недостатков компания может совер�шить ошибку, ведущую к банкротству (компании, избегающие аккумулиро�вания недостатков, не совершают ошибок, ведущих к банкротству).

Симптомы. Совершенные компанией ошибки начинают выявлять все из�вестные симптомы приближающейся неплатежеспособности: ухудшение по�казателей (скрытое при помощи «творческих» расчетов), признаки недостат�ка денежных средств. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.[7, c.87-99]

5. Основные методы диагностики кризисов

Финансовое состояние предприятия рассматривается как результат взаимодействия всех элементов системы финансовых отношений внутри предприятия и определяется всей совокупностью производственно-хозяйственных факторов. Действие каждого из факторов может являться основой для выводов о возможностях финансового оздоровления предприятия.

Учитывая, что предприятие является одновременно и субъектом, и объектом в системе антикризисных процедур, наиболее важным представляется деление факторов на внешние и внутренние.

Внешние не зависят от организации работы самого предприятия, их изменение не подвластно предприятию. К таким факторам относятся: изменение системы налогообложения, рост тарифов на энергоносители, транспортные перевозки, содержание социальных объектов предприятия и т.д.

Внутренние напрямую зависят от уровня антикризисного менеджмента на предприятии и являются основой для определения внутренних резервов восстановления платежеспособности.

Предлагаемый подход к диагностике финансового состояния основан на последовательной оценке действия внутренних и внешних факторов, определяющих глубину финансового кризиса, выбор и перспективность применения методов финансового оздоровления.

Диагностика финансового состояния осуществляется в следующей логической

последовательности:

1. Состояние реализации и производства продукции.

2. Состав и структура выпускаемой продукции.

3. Конкурентоспособность продукции.

4. Наличие и эффективность использования производственных ресурсов.

5. Финансовое состояние предприятия и его финансовая устойчивость.

6. Оценка финансового результата деятельности.

7. Эффективность управления финансовыми ресурсами.

Такой методологический подход к диагностике несостоятельности предприятия позволяет установить причины, степень глубины кризиса и возможность повышения конкурентных преимуществ и финансового оздоровления.

- Анализ состояния производства и реализации продукции.

Определяющей характеристикой состоятельности предприятия является способность производить и продавать продукцию. Эта способность определяется объемом продукции, произведенной и реализованной в отчетном периоде.

Состояние производства и реализации продукции, структура и динамика выпускаемой продукции являются главными факторами, определяющими экономическую устойчивость предприятия.

Диагностика финансово-экономического состояния должна начинаться с анализа производства и реализации продукции, определяющих стабильность получения выручки - основного источника платежа по обязательствам предприятия.

Наличие производства и реализации продукции свидетельствует о жизнеспособности предприятия. Сохраняя производство, предприятие поддерживает в рабочем состоянии оборудование, технологию, коммуникации. Не рвутся связи с поставщиками и покупателями. В условиях кризиса производство может быть нерентабельным. Но сохранение производства является первой задачей в условиях неплатежеспособности предприятия.

Оценка состояния производства и реализации продукции предприятия включает изучение: динамики производства и реализации продукции; устойчивости ее производства и сбыта состояния расчетов с потребителями продукции; состава и структуры выпускаемой продукции и ее конкурентоспособности.

Динамика изменения объемов производства и реализации продукции оценивается на основе индексов изменения объемных показателей. Базой для сравнения являются показатели объема и реализации продукции аналогичного периода прошлого года.

На основе анализа индексов изменения объема производства (Jтп) и реализации продукции (Jрп) и сравнения их с индексом инфляции (Jинфл) по сравнению с соответствующим периодом прошлого года можно сделать выводы:

• о динамичном состоянии производства, если Jтп >Jинфл (Jрп > Jинфл);

• о стабильном состоянии производства, если Jтп = Jинфл (Jрп = Jинфл);

• о состоянии спада производства, если Jтп < Jинфл (Jрп < Jинфл).

Устойчивое состояние производства и реализации продукции характеризуется одинаковыми темпами изменения объемов товарной и реализованной продукции и устойчивым соотношением их абсолютных величин. Значительное отклонение в темпах изменения объемных показателей служит индикатором сбоя в производственном процессе или системе сбыта продукции, что может являться основной причиной неплатежеспособности.

Превышение объема товарной продукции над объемом реализации продукции свидетельствует о проблемах сбыта на предприятии. Индикатором этого явления являются увеличивающиеся запасы готовой продукции на складе.

Превышение объема реализованной продукции над товарной свидетельствует о снижении остатков готовой продукции на складе, об активизации маркетинговой политики или о повышении платежеспособного спроса на выпускаемую продукцию.

Состояние расчетов с потребителями продукции на анализируемом предприятии характеризует уровень оплаты реализованной продукции (Копл.), который рассчитывается как отношение оплаченной потребителями продукции к отгруженной продукции.

Копл. = 1 свидетельствует о полной оплате отгруженной продукции.

Копл < 1 свидетельствует о непоступлении платежей за отгруженную продукцию.

Задолженность по оплате отгруженной продукции образует основную сумму дебиторской задолженности. Рост дебиторской задолженности характеризует изъятие из оборота капитала, для пополнения которого предприятие привлекает заемные средства, что часто является основной причиной неплатежеспособности.

Оценка состава выпускаемой продукции проводится на основе формы № 1-п статистической отчетности по следующим направлениям:

1) определяется удельный вес продукции, выпускаемой по государственному или

муниципальному заказу;

2) анализируется структура выпускаемой продукции.

2. Анализ состава и структуры выпускаемой продукции. В состав товарной продукции включаются: основная продукция; работы промышленного характера; товары народного потребления; прочая продукция.

Структура продукции отражает удельный вес отдельных видов продукции в общем объеме.

Сохранение пропорций между отдельными видами продукции характеризует устойчивое состояние производства. Снижение удельного веса основных видов продукции является индикатором спада производства.

3. Анализ конкурентоспособности продукции. Резкое снижение объемов выпускаемой продукции становится одной из главных причин неплатежеспособности российских предприятий.

Однако снижение объемов продукции объясняется и низкими конкурентными качествами продукции. Поэтому анализ конкурентоспособности продукции должен дополнить оценку состояния производства и реализации продукции.

Предприятие, производящее неконкурентоспособную продукцию, обречено на снижение выручки от реализации, рост дебиторской задолженности, приводящие к хронической неплатежеспособности предприятия, а, следовательно, к угрозе банкротства. Платежеспособность предприятия находится в прямой зависимости от спроса на выпускаемую продукцию, определяемого ее конкурентными преимуществами и соответствием цен данным преимуществам.

Конкурентоспособность выпускаемой продукции характеризуется степенью удовлетворения конкретной потребности по сравнению с лучшей аналогичной на данном рынке.

Выпуск неконкурентоспособной продукции часто становится главной причиной остановки предприятий и появления цепочек неплатежей.

Оценка конкурентоспособности и рыночной привлекательности выпускаемой продукции основывается на анализе: емкости рынка выпускаемой продукции; конкурентоспособности изделий:

ассортимента выпускаемой продукции; определения соответствия отпускных цен на продукцию ее конкурентным характеристикам.

Оценка емкости рынка выпускаемой продукции характеризуется двумя показателями: общая емкость рынка продукции; доля предприятия на рынке выпускаемой продукции.

При проведении анализа рынка (маркетинговых исследований) общая емкость рынка по конкретному товару может быть оценена:

Ci = Pi + Ri + Ii –Ei + (-) Mi –Eoi + Ioi, где

Сi - общая емкость рынка по i-му товару (нат. ед.);

Р - национальное производство i-го товара (нат. ед.);

Ri- остаток i-го товара на складах (нат. ед.);

Еi - экспорт i-го товара (нат. ед.);

Ii- импорт i-го товара (нат. ед.);

Mi - изменение остатков i-го товара на складах (нат. ед.);

Еoi - косвенный экспорт i-го товара (нат. ед.);

Ioi - косвенный импорт i-ro товара (нат. ед.).

Доля предприятия на рынке i-ro товара, которая характеризует социально-экономическую значимость продукции предприятия, может быть определена как:

Dji = Cji/Ci x 100%, где

Dji - доля j-го предприятия на национальном (региональном) рынке i-ro товара в (%);

Ci - общая емкость рынка по i-му товару (нат. ед.);

Cji - среднегодовой объем производства (мощность) i-ro товара Ha j-м предприятии (нат. ед.).

Анализ конкурентоспособности продукции основывается на понимании конкурентоспособности изделия (товара, работы) как совокупности характеристик данного изделия, отличающих его от изделий-аналогов предприятий-конкурентов по степени удовлетворения аналогичных потребностей покупателя и по уровню затрат на его покупку и последующую эксплуатацию.

Анализ конкурентоспособности продукции включает следующие этапы:

а) анализ рыночной ситуации и выбор наиболее конкурентоспособной продукции в качестве базы для сравнения. Сравнивать конкурентоспособность можно по изделиям, входящим в один и тот же класс по техническим параметрам;

б) определение перечня групп сравниваемых параметров по товарам-конкурентам;

в) определение значимости (удельного веса) каждого параметра;

г) определение сводного параметрического индекса;

д) определение интегрального показателя конкурентоспособности.

Сравниваемые параметры товаров-конкурентов классифицируются по трем группам: технические, экономические, маркетинговые.

К техническим параметрам относятся:

1) показатели, характеризующие качество товара: назначение; надежность; производительность; безопасность; ремонтопригодность и т. д.;

2) нормативные показатели, характеризующие соответствие стандартам

где

где

aj - значимость параметра;

Пj - значение параметра;

n - число параметров данной группы.

Интегральный показатель конкурентоспособности может рассматриваться как:

где

где

Jт - сводный параметрический индекс по техническим показателям;

Jm - сводный параметрический индекс по маркетинговым характеристикам;

Jэ - сводный параметрический индекс по экономическим характеристикам.

4. Оценка производственного потенциала предприятия. Следующим логическим этапом диагностики экономического состояния является оценка соответствия потребляемых производственных ресурсов объемам выпускаемой продукции. Оцениваются производственный потенциал предприятия, эффективность и возможность его использования в целях финансового оздоровления предприятия.

В составе производственных ресурсов учитываются: персонал, внеоборотные активы, оборотные активы.

Оценка обеспеченности предприятия трудовыми ресурсами и их использования должна осуществляться в целях диагностики социального банкротства, которое выражается снижением численности, уровнем квалификации работников, заработной платы.

Оценка обеспеченности предприятия трудовыми ресурсами включает:

• анализ динамики численности и структуры персонала;

• оценку соотношения темпов изменения производительности труда и средней заработной платы.

Снижение численности персонала - один из индикаторов финансового кризиса на предприятии.

В процессе оценки необходимо сделать заключение о способности персонала участвовать в финансовом оздоровлении предприятия.

Для проведения оценки обеспеченности трудовыми ресурсами и их использования

рассчитываются следующие показатели:

• средняя выработка на одного работника основной деятельности;

• средняя заработная плата работников основной деятельности;

• уровень задолженности по заработной плате (Кзад):

где

где

Кзад – уровень задолженности перед работниками по выплате заработной платы, %;

ФЗП выпл – выплаченная заработная плата, руб.;

ФЗП начисл – начисленная заработная плата работников списочного и несписочного состава, руб.

Приведенные показатели оцениваются в динамике. При этом необходимо провести сравнение средней заработной платы работников предприятия с уровнем прожиточного минимума, со среднеотраслевой заработной платой. Уровень задолженности по заработной плате является индикатором социальной напряженности на предприятии. Чем ближе значение этого показателя к 1, тем ближе находится предприятие к предбанкротному состоянию.

Важнейшим фактором финансовой устойчивости предприятия, тесно связанным с состоянием производства и видами производимой продукции, являются состав и структура активов, а также выбор стратегии управления ими.

Оценка состояния и использования внеоборотных активов производится с целью определения:

• стоимости и структуры внеоборотных активов;

• финансовой нагрузки в виде незавершенного капитального строительства;

• стоимости и структуры основных средств предприятия и их динамики;

• доли неиспользуемых основных средств в сопоставлении с затратами на их содержание;

• показателей эффективности использования основных средств.

Источниками информации оценки являются: форма № 1 "Баланс предприятия"; форма № 5 "Приложение к балансу", а также инвентарные карточки, акты приемки (передачи) основных средств.

В процессе оценки стоимости и структуры внеоборотных активов необходимо определить удельный вес внеоборотных активов в стоимости имущества; структуру внеоборотных активов по следующим видам:

а) нематериальные активы;

б) основные средства;

в) незавершенное строительство;

г) долгосрочные финансовые вложения

В процессе диагностики определяются:

• финансовая нагрузка в виде потребности в средствах на завершение капитального строительства.

Для разработки мероприятий по финансовому оздоровлению необходимо оценить степень готовности незавершенных объектов и неустановленного оборудования, объем средств для завершения строительства, а также возможные варианты использования незавершенного строительства;

• доходность долгосрочных финансовых вложений предприятия. Анализ финансового состояния неплатежеспособных предприятий показывает, что долгосрочные финансовые вложения, как правило, практически неликвидны. Однако дочерние фирмы предприятия, акциями которых владеет предприятие-должник, могут рассматриваться как источник дополнительного финансирования при реализации мероприятий по восстановлению платежеспособности.

Состояние и движение основных средств предприятия характеризуют следующие показатели:

а) коэффициент износа основных средств – отношение начисленного износа к первоначальной стоимости основных средств;

б) коэффициент обновления основных средств;

в) коэффициент выбытия основных средств.

Основным показателям эффективности использования средств является показатель фондоотдачи, который характеризует объем продукции, полученный с одного рубля основных средств.

Показатель фондоотдачи часто характеризуют как коэффициент оборачиваемости основных средств.

На каждом конкретном предприятии величина оборотных активов, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья и условий его поставки, принятого порядка расчетов и т. д. В различных отраслях удельный вес оборотных активов в стоимости имущества неодинаков: на машиностроительных предприятиях он объективно ниже, чем на предприятиях легкой промышленности.

Анализ стоимости оборотных активов включает изучение структуры оборотных активов и ее изменения с целью оценки их ликвидности. Анализ структуры оборотных активов осуществляется по следующим видам: производственные запасы; незавершенное производство; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов; дебиторская задолженность; денежные средства и краткосрочные финансовые вложения.

Обеспеченность производственного процесса определенным видом оборотных активов характеризует отношение этого вида активов к среднемесячному выпуску продукции. Это отношение показывает длительность периода (в месяцах), в течение которого выпуск продукции обеспечен определенным видом оборотных активов:

где

где

ai - остаток оборотных активов i-го вида по балансу;

С мес РП - среднемесячный выпуск продукции по себестоимости.

Эффективность управления запасами характеризуется показателями оборачиваемости запасов:

Коб з = Врп / 3 , где

3 – средняя величина запасов (определяется как среднеарифметическая величина итогов баланса предприятия на начало и конец отчетного периода), тыс. руб.

Оценка оборачиваемости товарно-материальных запасов должна производиться по каждому их виду (производственные запасы, готовая продукция, товары отгруженные).

Таким образом, устойчивый выпуск продукции, обеспеченность производственными ресурсами, наличие внутренних резервов повышения эффективности использования производственных ресурсов свидетельствуют о возможности применения методов финансового оздоровления.

Спад производства, признаки социального банкротства (низкий уровень заработной платы, снижение численности, в том числе квалифицированного персонала), высокая степень износа основных средств, низкая ликвидность оборотных средств - любой из этих взаимосвязанных факторов может стать причиной неплатежеспособности предприятия.

Неплатежеспособность проявляется в таком размещении и использовании финансовых ресурсов, при котором предприятие не может погасить свои обязательства перед кредиторами. Поэтому необходимо определить влияние показателей, характеризующих экономическое состояние предприятия, на размещение и эффективность использования финансовых ресурсов.

Повышение оборачиваемости запасов свидетельствует о повышении эффективности управления запасами, подъеме производственной активности предприятия. Снижение оборачиваемости запасов позволяет сделать вывод о накоплении запасов предприятия. Необходимо сравнить длительность оборота (срок хранения) производственных запасов и готовой продукции.

Снижение оборачиваемости производственных запасов может свидетельствовать как о "затухании" производства, так и о "замораживании" части средств в производственных запасах ради спасения производства от инфляционных процессов, снижения риска не поставки сырья, материалов, комплектующих изделий.

Снижение оборачиваемости готовой продукции свидетельствует о проблемах предприятия со сбытом продукции, неэффективности или отсутствии маркетинговой политики.

Комплексная диагностика экономического состояния предприятия, проводимая на основе предложенных показателей и методов, позволит оценить производственный потенциал предприятия.[8, c.134-147]

5. Предварительная оценка финансового состояния.

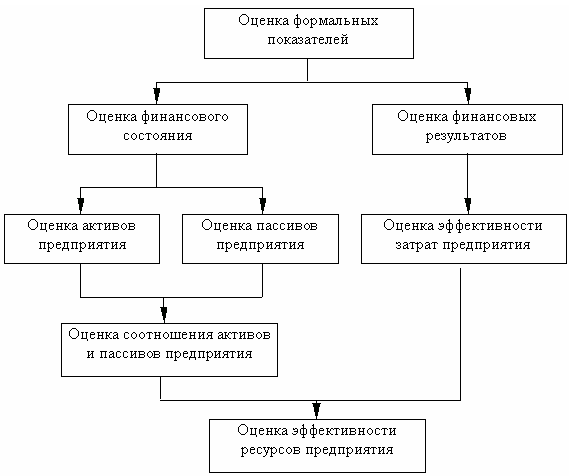

Алгоритм расчета и оценки показателей формального анализа причин несостоятельности предприятия представлен на рисунке 3. С помощью формальных показателей оценивается финансовое состояние предприятия, его финансовые результаты, а также эффективность затрат и ресурсов.

Алгоритм расчета и оценки формальных показателей заемщика

Рисунок 3. Расчет формальных показателей проводится на основании финансовой отчетности предприятия.

Рисунок 3. Расчет формальных показателей проводится на основании финансовой отчетности предприятия.

В этой связи, при общем подходе, существуют некоторые особенности расчета формальных показателей, обусловленные, прежде всего, различиями во внешней отчетности предприятий различных сфер экономики.

Для анализа общего состояния предприятия используются данные, полученные при анализе баланса и отчета о финансовых результатах.

Первый шаг анализа баланса – преобразование стандартной формы баланса в укрупненную (агрегированную) форму, более удобную для проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов.

Отдельной строкой агрегированного баланса показывается мобильный капитал, определяемый как часть текущих активов (ТА) (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, мобильный капитал (МК) рассчитывается по формуле:

МК = ТА – ТП, где

ТП – текущие пассивы.

Также значение мобильного капитала можно рассчитать как разность между

инвестированным (ИК) и постоянным (ПА) капиталом:

МК = ИК – ПА,

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.

Индикатором развития предприятия можно считать изменение значения валюты баланса.

Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов, по которым данные изменения произошли.

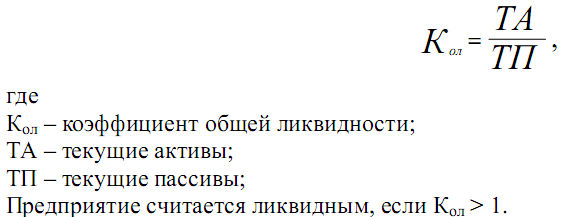

Анализ ликвидности. Для оценки ликвидности используют следующие показатели:

Коэффициент общей ликвидности характеризует способность предприятия

выполнять краткосрочные обязательства за счет всех текущих активов:

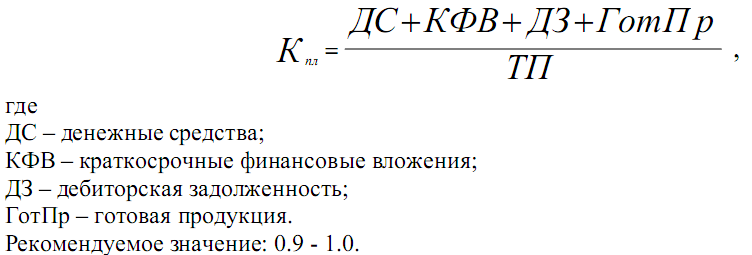

Коэффициент промежуточной ликвидности (Кпл) – это способность предприятия выполнять краткосрочные обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности (счета к получению) и готовой продукции на складе:

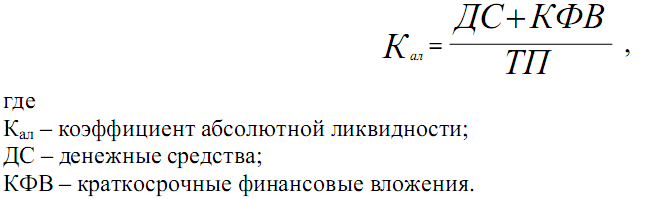

Коэффициент абсолютной (мгновенной) ликвидности – это способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений. Рекомендуемое значение: 0.2 - 0.3.

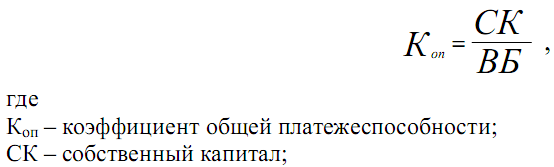

Анализ финансовой устойчивости. Для анализа финансовой устойчивости используются следующие показатели:

Коэффициент общей платежеспособности, определяющий долю собственного капитала в имуществе фирмы:

Предприятие считается финансово устойчивым, если Коп> 0.5.

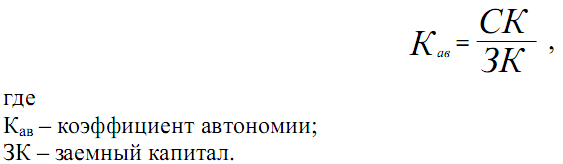

Коэффициент автономии, соизмеряющий собственный и заемный капитал:

Заключение

Существует большое количество методов оценки финансового состояния организации, которые могут дать представление о ее слабых местах и даже оценить вероятность ее банкротства. Методы горизонтального и вертикального анализов позволяют судить о структуре и динамике основных показателей баланса предприятия, метод коэффициентов непосредственно указывает на проблемные места, многофакторные модели оценивают финансовое состояние компании в целом, а сравнительный анализ позволяет учесть показатели работы других предприятий рынка.

Суть механизмов антикризисного управления заключается во внедрении системы методов предварительной диагностики угрозы банкротства и своевременном проведении финансового оздоровления организации, обеспечивающего ее выход из кризисного состояния. Само по себе финансовое оздоровление состоит из трех этапов: этап устранения неплатежеспособности, этап восстановления финансовой устойчивости, и этап обеспечения финансового равновесия.

Государственное регулирование кризисных ситуаций направлено на недопущение системных кризисов на рынках и обеспечении гарантий максимального возврата средств кредиторам обанкротившегося предприятия. Новый закон о банкротстве детальнейшим образом описывает процедуру банкротства и правила действия сторон. Законодательные процедуры ориентированы в первую очередь на поиск возможностей по санации предприятия, и лишь при полном исчерпании таких возможностей – на его ликвидацию.

Использованные ресурсы

1. Уткин Э.А. Антикризисное управление. – М.: Тандем, ЭКМОС., 2000г.

- Антикризисное управление: теория, практика, инфраструктура: Учеб.-практ. пособие / Отв. ред. Г.А. Александров. – М.: Изд-во БЕК., 2002г.

- Дойль П., Штерн Ф. Маркетинг-менеджмент и. стратегии. 4-е изд. / Пер. с англ. – СПб.: Питер., 2007г.

- Абрютина М.С. Экономический анализ торговой деятельности. Учебное пособие. – М.: « Дело и сервис», 2000.

- Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,1999.

- Методика экономического анализа промышленного предприятия (объединения). / Под ред. Бужинекого А.И., Шеремета А.Д. – М.: Финансы и статистика, 2007

- Негашев Е.В. Анализ финансов предприятия в условиях рынка. –М.: Выш. шк. , 2007

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Инфра – М, 1999.

- Кудинов А.А. От кризиса к успеху. Практическое пособие. – М.: Анкил., 2003г.

- Попов Р.А. Антикризисное управление: Учебник для вузов. – М.: Высшая школа, 2004г.

- http://www.bankrot.by/

- http://www.finansy.ru/

Возникновение кризисов в организации, их сущность