Анализ контрольной деятельности таможенных органов

Содержание

|

Введение……………………………………………….........………………....

|

3

|

|

Глава 1. Общая характеристика контрольной деятельности таможенных органов..................................................................................

|

7

|

|

1.1. Понятие и принципы осуществления контроля в таможенной сфере....

|

7

|

|

1.2. Основные направления контрольной деятельности таможенных органов..................................................................................................................

|

16

|

|

Глава 2. Анализ контрольной деятельности таможенных органов....

|

31

|

|

2.1. Современное состояние контрольной деятельности таможенных органов РФ..........................................................................................................

|

31

|

|

2.2. Проблемы правоприменительной деятельности таможенных органов и пути их решения.............................................................................................

|

55

|

|

Заключение........................................................................................................

|

61

|

|

Список использованной литературы..........................................................

|

64

|

Введение

Таможенный контроль является одним из основных направлений, определяющих содержание и характер деятельности таможенных органов. Новейшая история России ведет свой отсчет с 1991 года, и несмотря на прошедшие почти четверть века, наше государство находится в стадии активного политического, экономического социального развития, постоянной реорганизации государственных служб. Не стала исключением и таможенная служба России.

На международной арене Российская Федерация как независимое государство стремилась найти партнеров для создания единого экономического пространства. Так, в 1991 году было заключено Соглашение о создании Содружества Независимых Государств1, 1996 - Договор об углублении интеграции в экономической и гуманитарной областях2, 2001 - Договор об учреждении Евразийского экономического сообщества3, 2010 - Договор о создании единой таможенной территории и формировании Таможенного союза4, 2012 - Декларация о евразийской экономической интеграции5, 2015 - Договор о Евразийском экономическом союзе6.

Наряду с подписанием договоров, менялась и нормативно правовая база, регулирующая отношения в области таможенного дела. С 1 июля 2010 года на территории РФ введен в действие Таможенный кодекс Таможенного союза7, а так же Федеральный закон «О таможенном регулировании в РФ»8, которые заменили Таможенный кодекс РФ.

С 2015 года Россия входит в состав Евразийского экономического союза и наряду с другими государствами-членами участвует в разработке Таможенного кодекса Евразийского экономического союза.

Актуальность данной работы обусловлена: динамично развивающейся экономикой и постоянно совершенствующимся законодательством в области таможенного дела; увеличением товарооборота, которое напрямую ведет к модернизации средств, форм и методов производства таможенного контроля; модернизацией таможенных органов при реализации вышеперечисленных мер таможенного контроля.

Таможенный контроль в условиях работы Таможенного союза содержит значительное количество изменений и нововведений как в терминологии, так и в методах, принципах и формах. Помимо изменений, Таможенный кодекс Таможенного союза предусматривает принципиально новое регулирование ряда правоотношений в сфере таможенного дела. Для привычных таможенных процессов изменяется их правовая природа и смысловое наполнение, что потребовало перестройки организации деятельности таможенных органов Российской Федерации. Поэтому анализ правового регулирования контрольной деятельности таможенных органов в РФ является сложной, но весьма интересной и необходимой задачей.

Цель данной работы – в полной мере раскрыть правовое регулирование таможенного контроля и провести анализ контрольной деятельности таможенных органов Российской Федерации.

Для достижения поставленной цели поставлены и решены следующие задачи:

- рассмотреть понятие и принципы осуществления контроля в таможенной сфере;

- изучить основные направления контрольной деятельности таможенных органов;

- обобщить современное состояние контрольной деятельности таможенных органов;

- раскрыть проблемы правоприменительной деятельности таможенных органов и определить пути их решения.

Объектом исследования являются общественные правоотношения, возникающие в процессе правового регулирования контрольной деятельности таможенных органов.

Предметом исследования являются нормы таможенного, финансового, административного, гражданского и иных отраслей российского права, определяющие порядок осуществления таможенными органами контрольной деятельности.

Нормативно-правовую основу исследования составили: Таможенный кодекс Таможенного союза, Кодекс Российской Федерации об административных правонарушениях, федеральные законы «О таможенном регулировании в Российской Федерации», «О валютном регулировании и валютном контроле» другие федеральные законы и иные нормативные акты РФ, содержащие положения, регламентирующие особенности правоотношений в сфере таможенного контроля. Эмпирическую основу составили: таможенная практика, статистические данные и обобщенные материалы деятельности таможенных органов.

Методологическая база исследования состоит из следующих методов познания: логический, сравнительно-правовой, хронологический и статистический. Применение данных методов познания позволило выявить определенные тенденции, детально проанализировать и обобщить правовой материал, а также выработать предложения и рекомендации по совершенствованию законодательства в сфере правового регулирования контрольной деятельности таможенных органов.

Научная новизна работы. Выпускная квалификационная работа представляет собой исследование, в котором осуществлена теоретическая и практическая разработка актуальных вопросов в сфере таможенного контроля. Наряду с этим, научная новизна представленной работы выражается в выявлении проблем правового регулирования порядка проведение таможенного контроля, а так же в выводах, предложениях рекомендациях по совершенствованию таможенного законодательства.

Практическая значимость работы состоит в том, что результаты исследования направлены на совершенствование контроля по основным направлениям контрольной деятельности таможенных органов. Содержащиеся в исследовании положения и выводы могут быть использованы: в законотворческой деятельности по совершенствованию правовых норм, регулирующих банковское кредитование, в целях устранения выявленных недостатков, противоречий и пробелов правового регулирования.

В соответствии с целью и задачами построена структура выпускной дипломной работы. Она состоит из введения, двух глав, включающих четыре параграфа, заключения и списка литературы.

Глава 1. Общая характеристика контрольной деятельности

таможенных органов

1.1. Понятие и принципы осуществления контроля в таможенной сфере

Анализируя понятие таможенного контроля, прежде всего необходимо определить, что представляет собой контроль в общем. Так, контроль это одна из основных функций системы управления. Контроль осуществляется на базе наблюдения за функционированием управляемой системы с целью обеспечения приемлемого функционирования данной системы.

Первоисточником, в котором приведено определение таможенного контроля, можно считать Справочник таможенных терминов Всемирной таможенной организации9. Согласно данному документу, таможенный контроль это меры, применяемые для обеспечения соблюдения законов и положений, исполнение которых возложено на таможенные органы.

Определение таможенного контроля закрепленного в Международной конвенция об упрощении и гармонизации таможенных процедур (Киотской конвенции)10, по которой таможенный контроль означает меры, применяемые таможенной службой для обеспечения соблюдения таможенного законодательства.

Статья 4 п. 31 Таможенного кодекса Таможенного союза (далее - ТК ТС) дает расширенное понятие таможенного контроля, под которым понимается совокупность мер, осуществляемых таможенными органами, в том числе с использованием системы управления рисками, в целях обеспечения соблюдения таможенного законодательства Таможенного союза и законодательства государств – членов Таможенного союза.

Как видно из приведенных определений в общем понимании таможенный контроль это комплекс таможенных мер, осуществляемых органами исполнительной власти, уполномоченными в области таможенного дела. В более узком представлении таможенный контроль совокупность проверочных мероприятий, реализуемых в виде применения форм таможенного контроля, которые необходимы для обеспечения соблюдения и выявления правонарушений таможенного законодательства. Под комплексом мер, реализуемыми таможенными органами следует понимать средства способы и формы производства таможенного контроля.11

При анализе определения таможенного контроля можно выделить ряд особенностей:

- формы таможенного контроля и порядок его проведения императивно закреплены таможенным законодательством;

- правовое регулирование таможенного контроля не ограничивается только ТК ТС, таможенные органы так же руководствуются локальными нормативными актами, приказами, инструкциями ( к примеру: Инструкция о действиях должностных лиц таможенных органов при проведении таможенного контроля в форме таможенной проверки12, Инструкция о действиях должностных лиц таможенных органов при организации проведения таможенного осмотра (досмотра)13и др. );

- таможенный контроль является разновидностью государственного контроля, для которого присущи принципы исполнения контролирующей функции органами государственной власти;

- таможенный контроль представляет собой инструмент, с помощью которого реализуется соблюдение таможенного законодательства для обеспечения экономической безопасности государства и участников ВЭД. Таможенный контроль непосредственно связан как с имуществом, перемещаемым через таможенную границу Таможенного союза, так и с деятельностью лиц, занимающихся данным перемещением или связанных с ввозом-вывозом товара.

Опираясь на положения ТК ТС, можно выделить классификацию деятельности таможенных органов, направленную на проведение таможенного контроля:

- по времени осуществления таможенный контроль подразделяют:

- предварительный контроль (проводится до ввоза товаров на таможенную территорию Таможенного союза);

- последующий (реализуемый после потери товарами статуса находящихся под таможенным контролем);

- текущий (реализуемый после ввоза товаров и транспортных средств международных перевозок и до их выпуска);

2) в зависимости от направленности движения товаров различается:

- таможенный контроль ввозимых на территорию Таможенного союза товаров;

- таможенный контроль вывозимых с территории Таможенного союза товаров;

3) в зависимости от объекта, на который направлен таможенный контроль, различают:

- таможенный контроль товаров;

- таможенный контроль транспортных средств международных перевозок;

4) исходя из того, сколько раз товары и транспортные средства подвергаются таможенному контрою:

- однократный таможенный контроль;

- многократный таможенный контроль (повторный);

5) в зависимости от степени участия в осуществлении таможенного контроля таможенных органов сопредельных государств:

- односторонний таможенный контроль (проводят таможенные органы только одного из сопредельных государств);

- двусторонний таможенный контроль (проводят таможенные органы обоих сопредельных государств, но раздельно);

-совместный таможенный контроль (проводят таможенные органы обоих сопредельных государств вместе и одновременно)14.

Таможенный контроль производится определенными способами. Способы производства таможенного контроля представляют собой меры, применяемые таможенными органами для наиболее эффективной реализации избранной формы (форм) таможенного контроля. Так же к способам производства ТК можно отнести назначение экспертизы, идентификацию товаров и транспортных средств, создание зон таможенного контроля, привлечение специалиста, наложение ареста на товары или изъятие товаров.15

Таможенный контроль проводится в строго определенных законодательством формах. Формы производства таможенного контроля - это отдельные разновидности проверочных мероприятий. Формы таможенного контроля можно разделить на определенные группы:

1) документальный контроль:

- проверка документов и сведений;

- учет товаров, находящихся под таможенным контролем;

- проверка системы учета товаров и отчетности;

- таможенная проверка;

- фактический контроль:

- таможенный осмотр товаров и транспортных средств;

- таможенный досмотр товаров и транспортных средств;

- таможенное наблюдение;

- проверка маркировки товаров специальными марками, наличия на них идентификационных знаков;

- таможенный осмотр помещений и территорий;

- вербальный контроль:

- устный опрос;

- получение объяснений;

- личный таможенный досмотр.

В качестве средств производства таможенного контроля следует рассматривать:

1) информационные ресурсы таможенных органов;

2) поисковых собак;

3) технико-химические средства таможенного контроля (металлоискатели, световоды, детекторы для проведения экспресс-анализа, досмотровая рентгеновская техника);

4) морские (речные) и воздушные суда таможенных органов;

5) специальные средства (устройства для вскрытия помещений, средства для принудительной остановки транспорта, наручники, резиновые палки, слезоточивые вещества).

Следует отметить, какие бы формы, способы, виды и средства таможенного контроля не были бы выбраны, таможенный контроль может проводиться только таможенными органами в соответствии с таможенным законодательством Таможенного союза и законодательством государств - членов Таможенного союза.

При определении полномочий таможенных органов в области таможенного контроля, необходимо разделить два понятия, что относится к документам и сведениям для таможенного оформления, и какие документы и сведения могут потребоваться для проведения таможенного контроля. Второе является более общим понятием, включая в себя документы и сведения, которые не нужны для осуществления таможенного оформления, но могут быть истребованы в рамках производства таможенного контроля.16

Таможенные органы имеют право проверять достоверность сведений указанных в документах (после фактического выпуска товаров или транспортных средств) на протяжении трех лет со дня утраты товарами статуса находящихся под таможенным контролем. Законодательством государств - членов Таможенного союза представляется возможность устанавливать более продолжительный срок проведения таможенного контроля после выпуска товаров, но не более пяти лет.

При исчислении трехгодичного срока осуществления таможенного контроля необходимо учитывать, что в этот срок все мероприятия по таможенному контролю должны быть проведены и оформлены в качестве результатов. Решения таможенных органов, принятые после истечения срока проведения таможенного контроля после выпуска товаров, признаются судом незаконными.

В течение данного срока таможенные органы имеют право запрашивать интересующие их документы и сведения в письменной форме, а также устанавливать срок их представления для проведения проверки достоверности представленных сведений. При этом таможенный орган должен устанавливать реальные сроки для их представления.

По мотивированному обращению, указанный срок может быть продлен таможенным органом на время, необходимое для представления указанных в запросе документов и сведений.

Непредставление в установленный срок документов, запрошенных таможенным органом при проведении таможенного контроля, может повлечь за собой административное правонарушение, которое предусмотрено ч. 3 ст. 16.12 КоАП17, с наложением штрафа в размере от ста до трехсот тысяч рублей для юридических лиц.

Таможенный контроль производится на основе следующих принципов.

1. Выборочность таможенного контроля.

В современных условиях развития экономики проведение полного комплекса проверочных мероприятий в отношении всех товаров, перемещаемых через таможенную границу, невозможно. Таможенные органы осуществляют выбор форм таможенного контроля, порядок их применения, оценивая в каждом конкретном случае достаточность тех или иных его форм для обеспечения соблюдения таможенного законодательства ТС и законодательство государств - членов ТС. Современные концепции развития таможенного дела предусматривают проведение досмотровых мероприятий в отношении относительно незначительного количества товаров (до 5% от общего числа товаров, перемещаемых через таможенную границу). Таким образом, принцип выборочности предполагает:

- выбор таможенными органами подлежащих применению форм таможенного контроля;

- выбор (как правило, на основе системы управления рисками) товаров и транспортных средств международных перевозок, подлежащих отдельным проверочным мероприятиям (например, таможенному досмотру).

Принцип выборочность при проведении проверочных мероприятий соответствуют стандартному правилу 6.2 Киотской конвенции, в соответствии с которым таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства.

2. Обязательность таможенного контроля.

Анализ содержания ТК ТС и Закона о таможенном регулировании позволяет заключить, что предметом таможенного контроля могут быть любые товары и транспортные средства международных перевозок, перемещаемые через таможенную границу. Таможенное законодательство предусматривает лишь возможность освобождения от применения отдельных форм таможенного контроля. Например, в соответствии со ст. 105 ТК ТС таможенному досмотру не подлежит личный багаж глав государств - членов Таможенного союза и следующих вместе с ним членов их семей. Освобождаются от таможенного досмотра иностранные военные корабли (суда), боевые воздушные суда и военная техника, следующие своим ходом.

3. Использование системы управления рисками.

Мировая практика использования системы управления рисками ведет свой отсчет с 1995 года. Приказом от 26.09.2003 года Государственный таможенный комитет утвердил Концепцию системы управления рисками в таможенной службе РФ18, в целях модернизации процедур таможенного оформления, направленных на формирование благоприятных условий по ускорению товарооборота через таможенную границу, сокращение времени таможенного оформления и повышение эффективности таможенного контроля.

С этого момента началось ее активное внедрение в структуру производства таможенного контроля. В Таможенном кодексе Таможенного союза система управления рисками упомянута в определении таможенного контроля. Тем самым, законодатель подразумевает, что использование данной системы, является неотъемлемой частью контрольной деятельности таможенных органов. Реализация принципа выборочности таможенного контроля, закрепленного в Киотской конвенции, неизбежно ставит вопрос о тех критериях, в соответствии с которыми будет осуществляться выбор форм таможенного контроля и порядок их проведения. Выработка таких критериев в современных условиях происходит в рамках системы управления рисками.

4. Принцип международного сотрудничества в процессе проведения таможенного контроля.

Одна из характерных черт таможенного дела тесная связь с международными отношениями, что особенно ярко проявляется в сфере осуществления таможенного контроля. От эффективного взаимодействия таможенных служб разных стран во многом зависит эффективность таможенного контроля. Этот принцип положен в основу деятельности таможенных органов и закреплен не только в нормах законодательства Таможенного союза, но и в актах международного права.

5. Принцип сотрудничества с участниками ВЭД.

Стандартное правило 6.8 Киотской конвенции гласит, что таможенная служба стремится к сотрудничеству с участниками внешней торговли и заключению меморандумов о взаимопонимании в целях совершенствования таможенного контроля. Закрепление в ТК ТС принципа сотрудничества с участниками ВЭД, различными организациями, профессиональными объединениями, ассоциациями, в сферу интересов которых входит осуществление и содействие осуществлению внешнеторговых операций, свидетельствует не только о намерениях государства учитывать интересы участников ВЭД, но и о переходе к другим по характеру отношениям, основанным на партнерстве государства и бизнеса.

6. Осуществление таможенного контроля исключительно таможенными органами и в соответствии с требованиями ТК ТС и законодательства государств - участников Таможенного союза.

Федеральная таможенная служба единственный исполнительный орган государственной власти, уполномоченный в области таможенного дела. Все полномочия ФТС России, связанные с проведением таможенного контроля, закреплены в Законе о таможенном регулировании и Положении о Федеральной таможенной службе, утвержденном постановлением Постановление Правительства РФ от 16.09.2013 г. № 80919, и принадлежат исключительно данному органу власти.

Таким образом, таможенный контроль в общем понимании это комплекс таможенных мер осуществляемых органами исполнительной власти, уполномоченными в области таможенного дела. В более узком представлении таможенный контроль совокупность проверочных мероприятий реализуемых в виде применения форм ТК, которые необходимы для обеспечения соблюдения и выявления правонарушений таможенного законодательства.

Под комплексом мер, реализуемыми таможенными органами понимаются средства, способы и формы производства таможенного контроля. Таможенный контроль закреплен на уровне Таможенного союза и национальном уровне.

1.2 Основные направления контрольной деятельности

таможенных органов

Одним из основных направлений деятельности для таможенных органов является осуществление контроля. Контрольная деятельность направлена на обеспечение законности и правопорядка путем пресечения неправомерных действий должностных лиц и участников внешнеэкономической деятельности.

Таможенные органы законодательно отнесены к правоохранительным, поэтому деятельность по выявлению, предупреждению и борьбе с правонарушениями является для них первоочередной задачей. К основным направлениям контрольной деятельности таможенных органов, относится: контроль товаров и транспортных средств; контроль товаров, содержащих объекты интеллектуальной собственности; валютный контроль, контроль исчисления и уплаты таможенных платежей; учет статистики. Рассмотрим их более подробно.

1. Таможенный контроль товаров и транспортных средств является основным направлением контрольной деятельности таможенных органов.

ТК ТС установлено, что все товары и транспортные средства, перемещаемые через таможенную границу, подлежат таможенному контролю и таможенному оформлению. При осуществлении таможенного контроля таможенные органы и их должностные лица не вправе устанавливать требования и ограничения, не предусмотренные положениями ТК ТС и законодательством стран участниц ТС.

Требования таможенных органов, предъявляемые при осуществлении таможенного контроля и таможенного оформления, не могут служить препятствием для перемещения товаров и транспортных средств через таможенную границу и осуществления деятельности в области таможенного дела в большей степени, чем это минимально необходимо для обеспечения соблюдения актов таможенного законодательства20.

Проверке подлежат товары и транспортные средства, как перемещаемые, так и перемещенные через таможенную границу ТС. Такая проверка осуществляется в следующих формах: таможенное наблюдение (ст. 114 ТК ТС); таможенный осмотр (ст. 115 ТК ТС); таможенный досмотр (ст. 116 ТК ТС); личный таможенный досмотр (ст. 117 ТК ТС); проверка маркировки товаров специальными марками, наличия на них идентификационных знаков (ст. 118 ТК ТС) и др.

Так же следует отметить о контроле товаров и транспортных средств путем их идентификации (ст.109 ТК ТС). Товары, находящиеся под таможенным контролем, транспортные средства, помещения, емкости и другие места, где находятся или могут находиться товары, подлежащие таможенному контролю, могут идентифицироваться таможенными органами.

Идентификация производится путем наложения пломб, печатей, нанесения цифровой, буквенной и иной маркировки, идентификационных знаков, проставления штампов, отбора проб и образцов, подробного описания товаров, составления чертежей, изготовления масштабных изображений, фотографий, иллюстраций, использования товаросопроводительной и иной документации, а также иными способами.

Об изменении, удалении, уничтожении или о замене средств идентификации таможенным органом составляется акт по форме, устанавливаемой решением Комиссии Таможенного союза.

В соответствии с Федеральным законом «О таможенном регулировании в РФ», таможенные органы вправе останавливать автотранспортные средства, в том числе не осуществляющие международных перевозок товаров, если на указанных транспортных средствах перевозятся товары, находящиеся под таможенным контролем, в целях проверки товаров и документов на них. Самостоятельно таможенные органы могут останавливать автотранспортные средства исключительно в зонах таможенного контроля, созданных вдоль таможенной границы. В иных местах остановка автотранспортных средств осуществляется органами внутренних дел, уполномоченными в области обеспечения безопасности дорожного движения, при их взаимодействии с таможенными органами.

В случае остановки транспортного средства вне зоны таможенного контроля время проверки таможенными органами товаров и документов на них не может превышать два часа. О проверке товаров и документов на них составляется акт по форме, определяемой федеральным органом исполнительной власти, уполномоченным в области таможенного дела, один экземпляр которого подлежит вручению перевозчику.

Принудительное помещение транспортных средств на территорию склада временного хранения или в иное место, являющееся постоянной зоной таможенного контроля, допускается только в случае возбуждения дела об административном правонарушении с вручением копии соответствующего решения или протокола перевозчику либо лицу, управляющему транспортным средством. При этом транспортное средство может находиться на территории склада временного хранения или в ином месте, являющемся зоной таможенного контроля, в течение времени, необходимого для его разгрузки, за исключением случая, когда транспортное средство подлежит изъятию в соответствии с ТК ТС и законодательством Российской Федерации.

2. Еще одним направлением контрольной деятельности таможенных органов можно назвать контроль за перемещаемыми товарами, содержащими объекты интеллектуальной собственности.

Контроль товаров, содержащих объекты интеллектуальной собственности, преследует несколько целей:

Обеспечение поступления в государственный бюджет сумм от взимания таможенных пошлин, налогов (стоимость прав на пользование объектами интеллектуальной собственности учитывается при определении таможенной стоимости товаров);

недопущение: а) приостановления процессов создания объектов интеллектуальной собственности на территории Российской Федерации и их вовлечения в хозяйственный оборот; б) подрыва легальной индустрии товаров; в) создания угрозы безопасности потребителей; подрыва авторитета государства и, как следствие, уменьшения инвестиционной привлекательности страны;

защита интересов правообладателей.

Как показывает практика, нарушения прав пользования объектами интеллектуальной собственности в таможенной сфере могут быть связаны:

1) с физической подделкой (т.е. вместо одного товара, заявленного на упаковке, предлагается иной продукт);

2) несанкционированным изготовлением и ввозом/вывозом продукции;

3) несанкционированной торговлей товаром (без получения на это прав производителя – так называемый «параллельный импорт»)21.

Для защиты публичных интересов (интересов государства) при перемещении через таможенную границу товаров, содержащих объекты интеллектуальной собственности, таможенные органы наделены компетенцией привлечения к административной ответственности, в частности, по фактам: а) недостоверного декларирования (ч. 2 ст. 16.2 КоАП); б) нарушения авторских и смежных прав, изобретательских и патентных прав (ч. 1 ст. 7.12 КоАП); в) незаконного использования средств индивидуализации товаров (работ, услуг) (ст. 14.10 КоАП)22.

В России отношения, связанные с защитой прав интеллектуальной собственности, регулируются частью четвертой Гражданского кодекса РФ. Основными законодательными актами, регулирующими вопросы интеллектуальной собственности при перемещении товаров через таможенную границу Таможенного союза, являются Таможенный кодекс Таможенного союза, Федеральный закон от 27 ноября 2010 года № 311-ФЗ «О таможенном регулировании в РФ».

Принятие положительного решения о защите таможенными органами объекта интеллектуальной собственности сопровождается внесением данного объекта (в течение трех дней) в таможенный Реестр объектов интеллектуальной собственности (далее – Реестр). Плата за включение в Реестр не взимается.

Информация об объектах интеллектуальной собственности, внесенных в Реестр, и сведения, необходимые для принятия мер, связанных с приостановлением выпуска товаров, а также информация об исключении объекта интеллектуальной собственности из Реестра или изменении сведений, необходимых для принятия мер, связанных с приостановлением выпуска товаров, направляется ФТС России в таможенные органы.

ФТС России осуществляет опубликование перечня объектов интеллектуальной собственности, включенных в Реестр, в своих официальных изданиях.

Товары, содержащие объекты интеллектуальной собственности, внесенные в Реестр, декларируются отдельно от остальных товаров путем подачи по желанию декларанта либо отдельной декларации на товары, либо отдельного дополнительного листа к основной декларации на товары.

В случае, если должностным лицом таможенного органа при проверке декларации на товары и прилагаемых документов и (или) проведении таможенного досмотра выявлены товары, обладающие признаками контрафактных, выпуск таких товаров приостанавливается на десять рабочих дней. Товары, в отношении которых принято решение о приостановлении выпуска, приобретают или продолжают сохранять статус находящихся на временном хранении.

Выпуск остальных товаров, в случае их декларирования в одной декларации на товары, осуществляется в соответствии с таможенным законодательством РФ независимо от принятого решения о приостановлении выпуска в отношении товаров, обладающих признаками контрафактных. Уведомления о приостановлении выпуска товаров вручаются декларанту и правообладателю (его представителю) не позднее следующего дня после дня принятия решения о приостановлении выпуска товаров.

Если до истечения срока приостановления выпуска товаров таможенным органом не будет получено (принято) решение об изъятии товаров или наложении ареста на товары либо не будет получено решение об их конфискации, решение о приостановлении выпуска товаров подлежит отмене в день, следующий за днем истечения срока приостановления выпуска товаров.

Решение о приостановлении выпуска товаров подлежит отмене до истечения срока приостановления выпуска товаров, если:

а) правообладатель (его представитель) обратился в таможенный орган с просьбой об отмене решения о приостановлении выпуска товаров;

б) объект интеллектуальной собственности исключен из Реестра.

Если после изъятия или ареста товары не будут конфискованы или уничтожены в соответствии с уголовным, гражданским законодательством или законодательством об административных правонарушениях, оборот таких товаров на территории Российской Федерации допускается после их выпуска (завершения таможенного оформления) таможенными органами.

Как показывает практика проведения таможенными органами проверок, чаще подвержены контрафакции и пиратству товары класса люкс, дизайнерские товары, популярные торговые марки.

3. Важным направлением контрольной деятельности таможенных органов является валютный контроль.

Валютный контроль в области таможенного дела представляет собой деятельность специально уполномоченных государством субъектов в области образования, распределения и использования валютных фондов страны, направленных на обеспечение соблюдения валютного законодательства при осуществлении валютных операций.23 Основными субъектами валютного контроля в области таможенного дела являются таможенные органы и банки, уполномоченные на осуществление такой деятельности государством.

Система валютного контроля в таможенной сфере включает в себя:

- валютный контроль за экспортом товаров;

- валютный контроль за обоснованностью платежей в иностранной валюте за импортируемые товары;

- валютный контроль за иными внешнеэкономическими операциями.

Валютный контроль предполагает контроль за перемещением через таможенную границу Таможенного союза такой разновидности товара, как валюта и валютные ценности, всеми участниками таможенных правоотношений. Механизм валютного контроля при экспорте товаров предполагает активное взаимодействие трех категорий субъектов: 1) юридического лица – экспортера; 2) уполномоченного банка; 3) таможенного органа.

Целью валютного контроля при экспорте товаров является предотвращение сокрытия выручки – денежных средств в иностранной валюте или в валюте РФ, переведенных или подлежащих переводу в пользу экспортера импортером-нерезидентом в качестве оплаты за экспортируемые по контракту товары. Таким образом, обязательным требованием валютного контроля является зачисление валютной выручки от экспорта товаров субъектом ВЭД на свой рублевый и (или) валютный счет в уполномоченном банке.

Основной документ валютного контроля – паспорт экспортной (импортной) сделки. Информация, содержащаяся в нем, должна полностью соответствовать условиям внешнеторгового контракта. На каждый внешнеторговый контракт оформляется один паспорт сделки, который содержит реквизиты уполномоченного банка, экспортера, иностранного контрагента, условия контракта. Паспорт сделки подписывается лицом, имеющим право первой подписи по счету экспортера в банке, и скрепляется печатью. От имени банка паспорт сделки подписывается одним из его ответственных лиц, обладающих необходимыми полномочиями. Один экземпляр паспорта сделки находится у экспортера, другой остается в уполномоченном банке и служит основанием для открытия досье валютного контроля, которое представляет собой совокупность документов, необходимых для валютного контроля. Досье формирует банк24.

Срок поступления валютной выручки от экспорта товаров составляет 90 дней с даты фактического их вывоза. Таможенный орган подтверждает дату фактического вывоза товаров за границу. Если срок поступления валютной выручки, установленный во внешнеторговом контракте, превышает 90 дней, экспортер должен получить соответствующее разрешение. Валютная выручка в полном объеме должна быть зачислена на валютный счет предприятия-экспортера25.

Валютный контроль при осуществлении импортных операций в целом осуществляется, как и экспортный валютный контроль. Модель деятельности предприятия-импортера в целом выглядит так: заключение импортного внешнеторгового контракта перечисление денежных средств в счет оплаты ввоз товара в страну. Целью валютного контроля при применении таможенной процедуры выпуска для внутреннего потребления является возведение преград на пути утечки капитала за рубеж, которая негативно воздействует на денежно-кредитную систему России. Банк импортера осуществляет платежи по контракту только после подписания им паспорта импортной сделки. Уполномоченный банк может отказать в таком подписании, если:

1) данные, содержащиеся в контракте, не соответствуют сведениям, указанным в паспорте импортной сделки;

2) указанные в контракте валютные операции противоречат ТК ТС и законодательству РФ;

3) паспорт сделки оформлен с нарушением условий, установленных действующим законодательством;

4) импортером представлен не весь пакет необходимых документов;

5) в контракте отсутствуют условия, предусматривающие ввоз товара на территорию ТК ТС.

Импортер в течение 15 дней с даты принятия решения о выпуске товаров представляет в банк ксерокопию декларации на товары, которая помещается в досье помимо других необходимых документов. Осуществляя импортную операцию, субъект ВЭД обязан ввезти в Россию товары, стоимость которых эквивалентна сумме ранее переведенной партнеру валюты. Если осуществить данный ввоз по каким-либо причинам не удается, импортер обязан обеспечить возврат валюты в полном объеме. Срок такого возврата или ввоза товаров не может превышать 90 дней со дня перевода. Нарушение положений валютного законодательства влечет административную и уголовную ответственность субъектов ВЭД.

4. Контроль за правильностью исчисления, полнотой и своевременностью уплаты таможенных платежей является неотъемлемой составляющей контрольной деятельности таможенных органов.

Одной из целей таможенного регулирования и контроля за перемещением товаров через границу является получение государством доходов от экспорта и импорта, доля которых в государственном бюджете является значительной26. Получение соответствующих средств обеспечивается путем взимания таможенных пошлин, налогов, сборов и других платежей.

К таможенным платежам относятся (ст. 70 ТК ТС):

1)ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Таможенного союза;

4) акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию Таможенного союза;

5) таможенные сборы.

ТК ТС указывает на то, что специальные, антидемпинговые и компенсационные пошлины устанавливаются в соответствии с международными договорами государств ТС и (или) национальным законодательством государств ТС, а взимаются в порядке, предусмотренном ТК ТС для взимания ввозной таможенной пошлины.

Таможенные платежи первой группы (таможенная пошлина, НДС, акциз) являются одним из главных источников пополнения налоговой части федерального бюджет. Назначение таможенной пошлины двояко, во-первых, Таможенная пошлина может рассматриваться как источник пополнения государственного бюджета и как способ регулирования ввоза товаров на таможенную территорию Таможенного союза и вывоза за ее пределы (с целью защиты российских производителей товаров и обеспечения внутреннего рынка необходимой продукцией)27.

Пункт 1 ст. 4 ТК ТС определяет, что таможенная пошлина - обязательный платеж, взимаемых таможенными органами в связи с перемещением товаров через таможенную границу.

НДС - налог на добавленную стоимость, существует в форме изъятия в бюджет части прироста стоимости товаров (работ, услуг). НДС является косвенным налогом, т.к. устанавливается в виде надбавки к цене или тарифу (аналогично акцизу и таможенной пошлине), в отличие от прямых налогов.

На практике НДС похож на налог с оборота, а бремя его уплаты в конечном итоге ложится на потребителя. Акцизы – это разновидность косвенных налогов на товары и услуги, включаемые в цену изделия или тариф, но в отличие от налога на добавленную стоимость ограничены определенными их видами и группами.

Акцизы включаются в цену товара и позволяют государству изъять часть стоимости, которая не отражает ни эффективность производства, ни особые потребительские свойства, а является лишь следствием особых условий производства и реализации так называемых подакцизных товаров. Акцизы устанавливаются на ограниченный перечень высокорентабельных товаров для изъятия в доход государства части сверхприбыли, которую получают производители подакцизных товаров вследствие особых условий их производства и реализации. Акцизы также выступают средством ограничения потребления подакцизных товаров и регулирования спроса и предложения на них. НДС и акциз уплачиваются в соответствии с Налоговым кодексом Российской Федерации28. Лицами ответственными за уплату НДС и акциза являются те же лица, что и лица ответственные за уплату таможенных пошлин. Объектом налогообложения для данных видов налогов является перемещение товаров через таможенную границу Таможенного союза.

Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, хранением товаров, а также за совершение иных действий, установленных ТК ТС и (или) законодательством государств – членов Таможенного союза. Размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

Согласно гл. 14 Федерального закона «О таможенном регулировании в Российской Федерации», к таможенным сборам относятся:

1) таможенные сборы за совершение действий, связанных с выпуском товаров (таможенные сборы за таможенные операции);

2) таможенные сборы за таможенное сопровождение;

3) таможенные сборы за хранение.

Плательщиками таможенных сборов за таможенные операции и таможенных сборов за таможенное сопровождение являются декларант или иные лица, на которых возложена обязанность по уплате таможенных пошлин, налогов в соответствии с Таможенным кодексом Таможенного союза, международными договорами государств - членов Таможенного союза. Плательщиками таможенных сборов за хранение являются лица, поместившие товары на склад временного хранения таможенного органа.

Таможенные органы осуществляют контроль за правильностью исчисления, полнотой и своевременностью уплаты таможенных платежей.

5. Таможенная статистика является важным направлением контрольной деятельности таможенных органов.

Таможенная статистика является одним из элементов таможенного дела в Российской Федерации и служит изучению и анализу количественной стороны явлений и процессов, происходящих во внешней торговле. С ее помощью осуществляется контроль за поступлением в федеральный бюджет таможенных платежей, оценка состояния правопорядка в таможенной сфере и т.д.29

Ведение таможенной статистики одна из функций таможенных органов. Она осуществляется в соответствии со ст. 47-49 ТК ТС и иными нормативно-правовыми актами. Целями таможенной статистики являются:

- обеспечение высших органов государственной власти, иных государственных органов полной, достоверной и своевременной информацией о состоянии внешней торговли Российской Федерации;

- контроль за поступлением в федеральный бюджет таможенных пошлин, налогов;

- анализ состояния и развития внешней торговли России, ее торгового и платежного балансов и состояния российской экономики в целом.

Таможенная статистика подразделяется на таможенную статистику внешнеэкономических связей и специальную таможенную статистику. Предметом наблюдения и изучения в таможенной статистике внешней торговли является внешнеторговый оборот страны, т.е. экспорт и импорт товаров в их количественном и стоимостном выражении, а также географическая направленность экспорта и импорта. Федеральная таможенная служба определяет объекты статистического наблюдения и учета стран - торговых партнеров по импорту и экспорту и перечень обязательных показателей таможенной статистики внешней торговли.

Наиболее полно количественный учет отражает объемы международного товарооборота. Кроме данных о количестве экспортных и импортных товаров таможенная статистика внешней торговли включает стоимостную оценку. Данные таможенной статистики представляются в форме квартальных и годовых публикаций. Издание и распространение данных таможенной статистики внешней торговли на коммерческой основе на внутреннем и внешнем рынках производится исключительно с разрешения таможенных органов России.

Специальная таможенная статистика это совокупность данных, характеризующих итоги деятельности отдельных таможенных органов как в целом, так и на отдельных направлениях их деятельности по оперативным, экономическим и правоохранительным составляющим, куда входят следующие объекты изучения30:

- статистика декларирования, характеризующая вывоз и ввоз товаров по видам таможенных режимов, учитываемых таможенной статистикой внешней торговли;

- статистика таможенных платежей, характеризующая долю и роль таможенных платежей в формировании доходной части федерального бюджета;

- статистика валютного контроля, ведущая учет экспортных товаров в количественном и стоимостном выражении в привязках к срокам поступления и суммам валютной выручки;

- статистика конфискатов, характеризующая количество случаев нарушений таможенных правил во внешнеторговом обороте;

- статистика международных почтовых отправлений, отражающая учет посылок и других почтовых отправлений, выпущенных с территории России и, наоборот, пропущенных на нее;

- статистика международных перевозок, отражающая учет транспортных средств, пересекающих границу России как на въезд, так и на выезд;

- статистика пассажирооборота, отражающая учет физических лиц, проследовавших через таможенную границу Таможенного союза.

Как правило, данные специальной таможенной статистики используются таможенными органами при подготовке справочно-аналитических материалов, позволяющих принимать управленческие решения, и информационно-аналитических материалов для информирования о деятельности таможенных органов федеральных, а в необходимых случаях местных органов государственной власти и управления, а также средств массовой информации.

Таким образом, одним из основных направлений таможенной службы является контрольная деятельность таможенных органов. Каждое профильное направление таможенного контроля имеет выработанную и сформировавшеюся систему. К основным направлениям контрольной деятельности таможенных органов, относится: контроль товаров и транспортных средств, контроль товаров, содержащих объекты интеллектуальной собственности; валютный контроль, контроль исчисления и уплаты таможенных платежей; учет статистики.

Глава 2. Анализ контрольной деятельности таможенных органов

2.1. Современное состояние контрольной деятельности

таможенных органов РФ

Анализируя современное состояние контрольной деятельности таможенных органов, следует обратить внимание на такие вопросы, как реализация системы управления рисками, контроль таможенной стоимости, страны происхождения товаров и контроль за оборотом подакцизных товаров.

Федеральная таможенная служба непрерывно занимается развитием системы управления рисками в соответствии с международными стандартами риск-менеджмента, повышением автоматизации процесса управления рисками, обеспечением выявления рисков по всем направлениям таможенного контроля при совершении различных таможенных операций.

По итогам реализации СУР в 2014 году для целей предотвращения возможного перемещения товаров и транспортных средств международной перевозки через таможенную границу с нарушением таможенного законодательства Таможенного союза и (или) законодательства Российской Федерации утверждено 21 612 профилей рисков, из них 339 – общероссийских, 1 811 – региональных и зональных, 19 462 – целевых (в 2013 году утверждено 9 379 профилей рисков, из них – 202 общероссийских, 707 – региональных и зональных, 8 470 – срочных)31.

В результате их применения таможенными органами в 2014 году дополнительно начислено таможенных платежей и наложено штрафов на сумму 15,9 млрд. рублей, возбуждено 29 472 дела об административных правонарушениях (далее – дела об АП) и 736 уголовных дел, принято 14 710 решений об отказе в выпуске товаров и 10 736 решений о запрете к ввозу / вывозу товаров32.

Так же определены основные стратегические цели применения СУР, которыми являются обеспечение эффективности таможенного контроля путем выбора объектов, форм и объемов таможенного контроля на основе оценки рисков, а также оптимизация ресурсов таможенных органов, сокращение сроков и издержек законопослушных участников ВЭД на совершение таможенных операций.

Таможенные органы уделяют значительное внимание взаимодействию с другими контролирующими государственными органами, а также с лицами, деятельность которых связана с осуществлением внешней торговли, и с их профессиональными объединениями (ассоциациями). Реализуются мероприятия по повышению степени автоматизации СУР путем модернизации программных средств, обеспечивающих разработку профилей рисков и выявление рисков при различных таможенных операциях, а также внедрения новых видов динамических и семантических индикаторов риска.

ФТС занимается разработкой программ по совершенствованию применяемого субъектно-ориентированного подхода к управлению рисками на основе отраслевого и автоматического категорирования участников ВЭД. Определено более двух тысяч участников ВЭД низкого уровня риска, на долю которых к концу 2014 года приходилось более 42% от общего количества оформленных деклараций на товары и более 56% от общей суммы таможенных платежей, перечисленных в федеральный бюджет (при импорте).

Применение субъектно-ориентированного подхода приводит к сокращению сроков совершения таможенных операций с товарами, перемещаемыми в адрес участников ВЭД с низким уровнем риска, и снижению количества партий товаров, в отношении которых применяются меры по минимизации рисков.

В целом в результате совершенствования инструментов СУР отмечено снижение доли товарных партий, в отношении которых проводился таможенный досмотр, в общем количестве товарных партий (при ввозе – с 5,9% в 2013 году до 4,3% в 2014 году, при вывозе – с 1% в 2013 году до 0,7% в 2014 году). При этом увеличилась доля результативных таможенных досмотров с 16,5% в 2013 году до 22,2% в 2014 году33.

Для дальнейшего развития и применения субъектно-ориентированной модели СУР создана рабочая группа, в рамках которой переработан перечень анализируемых критериев, характеризующих участника ВЭД, разработаны новые методики их оценки, подготовлены проекты правовых актов ФТС России для проведения с 1 июня 2015 года эксперимента по внедрению 3-уровневого категорирования участников ВЭД (для отнесения к категориям «низкого», «среднего» и «высокого» уровня риска).

Одним из основных направлений деятельности таможенных органов является выявление и пресечение случаев занижения таможенной стоимости перемещаемых товаров и необоснованного предоставления тарифных преференций.

В 2014 году осуществлено 215,2 тысяч корректировок таможенной стоимости товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления (в 2013 году – 267,6 тысяч), по результатам которых в федеральный бюджет дополнительно перечислено 23,4 млрд. рублей (в 2013 году – 29,95 млрд. рублей). В результате вынесенных судебными органами решений не в пользу таможенных органов по делам, связанным с корректировкой таможенной стоимости товаров, сумма возвращенных таможенных пошлин, налогов в 2014 году составила 9,68 млрд. рублей (в 2013 году – 11,78 млрд. рублей).

Сумма тарифных преференций, предоставленная таможенными органами в 2014 году в отношении товаров, происходящих из развивающихся и наименее развитых стран, а также стран, с которыми у Российской Федерации подписаны соглашения о свободной торговле, составила более 53 млрд. рублей, что в 1,5 раза меньше, чем в 2013 году (78,6 млрд. рублей). При этом при контроле обоснованности предоставления тарифного преференциального режима таможенными органами в 2014 году принято 5 806 решений об отказе в представлении тарифных преференций на сумму 258,7 млн. рублей34.

Значительное внимание таможенных органов уделяется вопросам контроля за оборотом подакцизных товаров, что обусловлено, прежде всего, высоким уровнем налогообложения данной категории товаров и применением к ним широкого спектра мер государственного регулирования.

В рамках реализации возложенной на ФТС России функции государственного заказчика по изготовлению акцизных марок для маркировки алкогольной и табачной продукции в 2014 году организации – импортеры алкогольной и табачной продукции обеспечены акцизными марками в полном объеме.

Таможенными органами выдано импортерам алкогольной и табачной продукции 912,47 млн. акцизных марок, из них для маркировки алкогольной продукции – 698,51 млн. штук, для маркировки табачной продукции – 213,961млн. штук.

В целях реализации возложенных на ФТС России полномочий по контролю за правильностью исчисления и уплаты утилизационного сбора в отношении колесных транспортных средств и шасси в 2014 году осуществлялось методологическое сопровождение и контроль деятельности таможенных органов по исполнению обязанности по взиманию утилизационного сбора в отношении колесных транспортных средств и шасси, ввозимых в Российскую Федерацию.

Общая сумма утилизационного сбора, перечисленного в федеральный бюджет в 2014 году, составила 43,7 млрд. рублей (в 2013 году перечислено в федеральный бюджет утилизационного сбора на сумму 49,5 млрд. рублей).

Рассмотрим особенности совершения таможенных операций и проведения таможенного контроля в отношении товаров и транспортных средств, перемещаемых через таможенную границу Таможенного союза.

В соответствии со п. 4 ст. 322 Федерального закона «О таможенном регулировании в РФ» с 1 января 2014 года электронное декларирование товаров стало обязательным, письменные (бумажные) декларации на товары используются в исключительных случаях. В 2014 году было подано более 4,3 млн деклараций на товары в электронном виде с использованием информационно-телекоммуникационной сети «Интернет» (далее – ЭДТ), что составило 99,87% от общего количества деклараций на товары (в 2013 году – подано более 4,4 миллиона ЭДТ, 98,6% от общего количества деклараций на товары) 35

Число участников ВЭД, применяющих электронную форму декларирования, в 2014 году составило более 80 000 (99,50%) (в 2013 году – более 78 000 (94%).

С применением технологии удаленного выпуска в 2014 году оформлено более 448 000 ЭДТ, что составило более 10,4% от общего количества зарегистрированных ЭДТ (в 2013 году – более 442 000, что составило (10%) от общего количества зарегистрированных ЭДТ).

В соответствии с Решением Коллегии Евразийской экономической комиссии от 17 сентября 2013 г. № 196 «О введении обязательного предварительного информирования о товарах, ввозимых на единую таможенную территорию Таможенного союза железнодорожным транспортом»36 с 1 октября 2014 года предварительное информирование в отношении железнодорожного транспорта стало обязательным.

За октябрь – декабрь 2014 года доля партий товаров, на которые была подана обязательная предварительная информация, в общем объеме товаров, перемещаемых железнодорожным транспортом, составила 97,72%, что позволило достичь сокращения времени совершения таможенных операций в железнодорожных пунктах пропуска на 10 – 20%.

По итогам работы, проведенной в рамках реализации Временного порядка обмена электронными документами и сведениями при совершении таможенных операций и проведении таможенного контроля в отношении железнодорожных составов и товаров, убывающих с таможенной территории Таможенного союза, утвержденного приказом ФТС России от 24 июля 2012 г. № 149037, и Временного порядка обмена электронными документами и сведениями в электронном виде при совершении таможенных операций и проведении таможенного контроля в отношении железнодорожных транспортных средств и товаров, прибывающих на таможенную территорию Таможенного союза, утвержденного приказом ФТС России от 11 марта 2013 г. № 44438, достигнут результат, свидетельствующий о сокращении времени совершения таможенных операций при убытии железнодорожного состава на 30 минут (фактически достигнутое значение составило 61 минуту).

В соответствии с распоряжением ФТС России от 31 декабря 2013 г. № 438-р «О практической реализации технологии автоматической регистрации декларации на товары, поданной в виде электронного документа»39 с мая 2014 года введен в действие алгоритм автоматической проверки соблюдения условий регистрации декларации на товары без непосредственного участия должностных лиц таможенных органов, который в настоящее время применяется в отношении товаров, декларируемых в соответствии с таможенной процедурой экспорта на объектах пилотной зоны – 94 таможенных постах таможен, подчиненных региональным таможенным управлениям, и таможен, непосредственно подчиненных ФТС России (отделы таможенного оформления и таможенного контроля, имеющие код).

По состоянию на 31 декабря 2014 года на объектах пилотной зоны зарегистрировано 36 879 ЭДТ, которые отвечали автоматической проверке соблюдения условий регистрации.

Утвержден упрощенный порядок совершения таможенных операций в отношении товаров, которые приняты авиаперевозчиком к перевозке в сопровождаемом багаже, допускающий возможность представления трансфертного сопровождаемого багажа таможенному органу непосредственно авиаперевозчиком и (или) уполномоченным оператором аэропорта для проведения таможенного контроля в случаях, если такие товары не подлежат декларированию в письменной форме, без непосредственного участия трансфертного пассажира40.

В 2014 году была продолжена реализация мер, направленных на упрощение порядка пересечения таможенной границы Таможенного союза физическими лицами в части увеличения количества мест прибытия на таможенную территорию Таможенного союза или убытия с этой территории, в которых применяется система «зеленого» и «красного» коридоров.

В настоящее время количество мест, в которых организована система двойного коридора, увеличилось до 63 пунктов пропуска через государственную границу Российской Федерации (в 2013 году – 57 пунктов пропуска).

Функционирование системы «двойного коридора» организовано в воздушных пунктах пропуска Астрахань, Череповец, Ханты-Мансийск, Нижневартовск, Сургут, МАПП Погар.

В соответствии с приказом ФТС России от 10 февраля 2014 г. № 196 «О проведении тестирования прототипа Портала «Морской порт» с февраля 2014 года ФТС России проводится эксперимент по сокращению сроков таможенных операций на таможенных постах в пяти крупных российских морских портах:

- таможенный пост Морской порт Восточный Находкинской таможни Дальневосточного таможенного управления;

- таможенный пост Морской порт Владивосток Владивостокской таможни Дальневосточного таможенного управления;

- таможенный пост Усть-Лужский Кингисепской таможни Северо-Западного таможенного управления;

- таможенный пост Морской порт Калининград им. Н.С. Хазова Калининградской областной таможни;

- Новороссийский юго-восточный таможенный пост Новороссийской таможни Южного таможенного управления.

ФТС России в I квартале 2014 года была проведена научно-исследовательская работа по теме «Проведение исследований и разработка прототипа единой платформы информационного взаимодействия контрольных органов и заинтересованных лиц в морских пунктах пропуска» (далее - НИР «Морской порт»).

В рамках проведения НИР «Морской порт» разработан комплекс программных средств «прототип Портала «Морской порт», обеспечивающий реализацию общих принципов информационного взаимодействия между всеми заинтересованными участниками бизнес-процессов на основе WEB-технологий41.

В 2014 году в рамках общих процессов формирования Единого экономического пространства в тесном взаимодействии с Евразийской экономической комиссией (ЕЭК) и государствами – членами Таможенного союза проводилась активная работа по развитию единой транзитной системы Таможенного союза.

В 2014 году продолжен эксперимент, проводимый в таможенных органах на основании распоряжения ФТС России от 31 октября 2013 г. №1336-р «О проведении эксперимента по совершенствованию порядка перемещения товаров автомобильным транспортом в соответствии с таможенной процедурой таможенного транзита»42, целью которого является формирование перечня благонадежных транспортных компаний, в отношении которых таможенные органы не требуют применения мер обеспечения соблюдения таможенного транзита.

В ходе эксперимента рассмотрено более 300 обращений перевозчиков, 155 транспортных компаний включены в указанный перечень. Учитывая положительные результаты эксперимента, в целях расширения перечня его участников в 2014 году ФТС России пересмотрены и упрощены критерии отбора кандидатов для участия в эксперименте. Отсутствие фактов нарушения таможенного законодательства участниками эксперимента позволило продлить срок его проведения до середины 2015 года.

Таможенные органы продолжают работу в рамках реализации Концепции развития таможенного контроля после выпуска товаров до 2016 года43. Деятельность ФТС России направлена на смещение акцентов таможенного контроля на этап после выпуска товаров и создание условий, исключающих использование проверяемыми лицами различных схем уклонения от уплаты таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы.

Решением Объединенной коллегии таможенных служб государств – членов Таможенного союза в городе Минске от 17 сентября 2014 г. № 12/3 утверждены Основные направления работы по реализации принципа переноса акцента таможенного контроля с этапа таможенного декларирования и выпуска товаров на этап после выпуска товаров в государствах–членах Таможенного союза на 2015 – 2020 годы44.

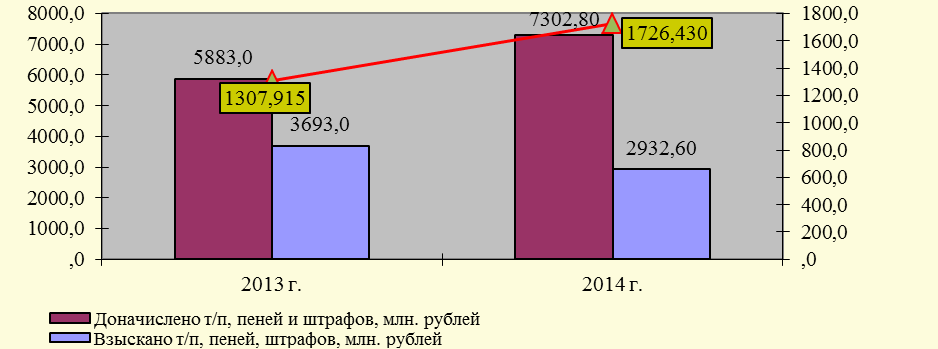

В 2014 году подразделениями таможенного контроля после выпуска товаров проведено 6 684 проверочных мероприятия в отношении юридических, физических лиц и индивидуальных предпринимателей. По результатам проверочных мероприятий:

- доначислено таможенных платежей и пеней, наложено штрафов на сумму 7,3 млрд. рублей (на 24% больше, чем в 2013 году (5,9 млрд. рублей);

- средняя сумма доначисленных таможенных платежей и пеней, наложенных штрафов на одну таможенную проверку в 2014 году увеличилась на 31% по отношению к 2013 году и составила 1,7 млн. рублей (в 2013 году – 1,3 млн. рублей);

- взыскано таможенных платежей и пеней, штрафов на сумму 2,9 млрд. рублей, процент взыскания составил 40% от общей суммы доначисленных таможенных платежей, пеней и штрафов.

Динамика сумм таможенных платежей, пеней и штрафов, доначисленных и взысканных в 2013 и 2014 годах представлена на рисунке 1.

Рисунок 1. Динамика сумм таможенных платежей, пеней и штрафов, доначисленных и взысканных в 2013 и 2014 годах, тыс. рублей

В 2014 году по результатам проверочной деятельности ФТС России возбуждено 2 568 дел об АП и 176 уголовных дел, назначено наказаний в виде штрафов на сумму 1 119,5 млн. рублей.

Основной формой проверочных мероприятий являлись таможенные проверки. В 2014 году проведено 4 230 таможенных проверок, что составляет 63% от общего количества проверочных мероприятий. Доля результативных таможенных проверок в 2014 году по отношению к 2013 году увеличилась на 8% и составила 83% (в 2013 году – 75%)45.

Основными направлениями таможенных проверок являлись:

- контроль достоверности заявления таможенной стоимости (21,1% от общего количества проведенных в 2014 году таможенных проверок);

- контроль достоверности заявления кода ТН ВЭД ТС (19,1%);

- соблюдение порядка пользования либо распоряжения условно выпущенными товарами (10,8%).

Проведено 778 таможенных проверок, направленных на профилактику правонарушений в таможенной сфере, проводимых в том числе на основании результатов применения СУР и категорирования участников ВЭД, по результатам которых доначислено таможенных платежей, наложено штрафных санкций на сумму 117,3 млн. рублей, из них взыскано 86,7 млн. рублей, возбуждено 279 дел об АП.

Во взаимодействии с государственными контролирующими и правоохранительными органами проведено 543 таможенные проверки. По их результатам таможенными органами доначислено таможенных платежей, наложено штрафов на сумму 1 352,3 млн. рублей, взыскано 170,4 млн. рублей, возбуждено 361 дело об АП и 27 уголовных дел.

По материалам, переданным ФТС России в государственные контролирующие и правоохранительные органы, доначислено 28,1 млрд. рублей, отказано в возмещении НДС на сумму 406,8 млн. рублей, возбуждено 268 дел об АП и 21 уголовное дело46.

Региональными таможенными управлениями и таможнями, непосредственно подчиненными ФТС России, на основе информации подразделений таможенного контроля после выпуска товаров разработано и утверждено 227 профилей рисков (3 общероссийских, 19 региональных, 75 зональных и 130 целевых), предусматривающих применение таможенными органами мер по минимизации рисков, направленных на выбор объектов таможенного контроля, в том числе после выпуска товаров на основе индикаторов рисков, выявляемых при декларировании товаров до их выпуска. В результате применения мер по минимизации рисков с начала 2014 года таможенными органами доначислено и взыскано таможенных платежей на сумму более 35 млн. рублей, возбуждено 52 дела об АП.

По результатам мероприятий, проведенных подразделениями таможенного контроля после выпуска товаров таможенных органов в соответствии с Инструкцией о действиях должностных лиц подразделений таможенного контроля после выпуска товаров таможенных органов по выявлению в ходе таможенного контроля после выпуска товаров участников ВЭД, перемещающих товары, в отношении которых проведение таможенной проверки не представляется возможным, а также применению к ним системы управления рисками, в Перечень лиц, в отношении которых проведение таможенной проверки не представляется возможным (далее – Перечень), включено 292 участника ВЭД.

В отношении лиц, включенных в Перечень, в 2014 году разработаны два общероссийских профиля риска. В результате применения мер по минимизации рисков при таможенном декларировании товаров в отношении 45 участников ВЭД возбуждено 10 дел об АП, доначислено таможенных платежей на общую сумму 6,3 млн. рублей. По результатам применения мер по минимизации рисков на этапе таможенного контроля после выпуска товаров возбуждено 18 дел об АП, доначислено таможенных платежей и наложено штрафов на сумму 14,6 млн. рублей, взыскано – 2,0 млн. рублей.

Рассмотрим особенности контроля за обеспечением соблюдения запретов и ограничений, установленных таможенным законодательством Таможенного союза и законодательством Российской Федерации, валютного контроля.

ФТС обеспечивает контроль за безопасностью ввозимых на таможенную территорию Таможенного союза и непосредственно в Российскую Федерацию товаров в целях недопущения возникновения рисков, связанных с причинением вреда жизни или здоровью граждан, имуществу физических или юридических лиц, государственному или муниципальному имуществу, окружающей среде.

Технические регламенты Таможенного союза, устанавливающие обязательные требования к продукции, утвержденные решениями Комиссии Таможенного союза, охватывают широкую номенклатуру товаров и призваны обеспечить на единой таможенной территории Таможенного союза защиту жизни и здоровья человека, имущества, охрану окружающей среды, жизни и здоровья животных и растений, а также предупредить действия, вводящие в заблуждение потребителей.

В таможенных органах формируется система обеспечения мер технического регулирования. Она строится на схеме взаимодействия государственных и негосударственных сил и средств, которая представляет из себя последовательность шагов, состоящих из:

- организационных и подготовительных мероприятий, необходимых для выпуска подконтрольных товаров в обращение на территории Российской Федерации;

- практических действий, направленных на проверку соблюдения условий выпуска подконтрольных товаров.

В рамках реализации Соглашения об информационном взаимодействии между Федеральной таможенной службой и Федеральной службой по аккредитации от 14 ноября 2012 года проводился анализ информации, полученной из Росаккредитации, об аннулированных, приостановленных и отозванных документах о соответствии, представленных при совершении таможенных операций, либо о приостановленных, отозванных аттестатах аккредитации органов по сертификации.

По результатам анализа сформирован сегмент рисковых поставок с допустимым риском причинения вреда путем сопоставления сведений, полученных из Росаккредитации и от таможенных органов, со сведениями из Центральной базы данных электронных копий деклараций на товары.

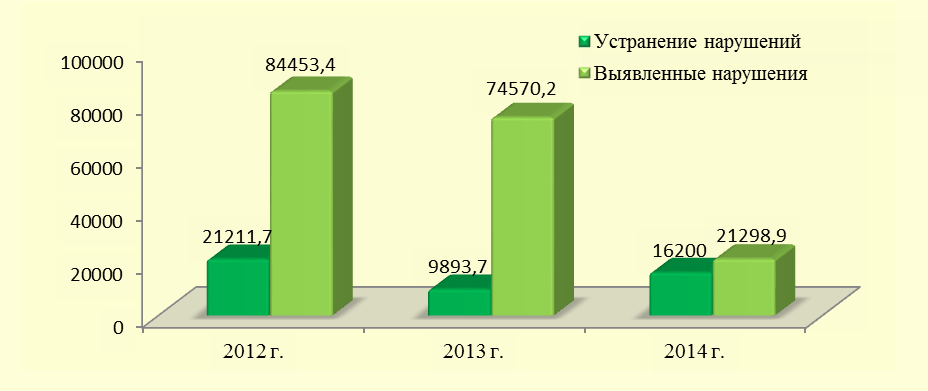

В 2014 году таможенными органами выявлено более 61 тысячи случаев представления сведений о недействительных документах при декларировании и выпуске подконтрольных товаров, в том числе с использованием СУР (в 2013 году – более 11 тысяч случаев)47.

Количество выявленных региональными таможенными управлениями и таможнями, непосредственно подчиненными ФТС России, недействительных документов в 2014 году представлены на рисунке 2.

Рисунок 2. Количество выявленных региональными таможенными управлениями и таможнями, непосредственно подчиненными ФТС России, недействительных документов в 2014 году

Обеспечение контроля за перемещением товаров, включенных в Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами – членами Таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами.

В 2014 году по фактам незаконного перемещения юридическими лицами товаров, в отношении которых установлены запреты и ограничения во внешней торговле, возбуждено 1 851 дело об административных правонарушениях (далее - АП) (в 2013 году – 926 дел об АП), в том числе по ч. 3 ст. 16.2 КоАП РФ (недекларирование либо недостоверное декларирование товаров) – 1 169 дел об АП (в 2013 году – 468 дел об АП), по ч. 1 ст. 16.3 КоАП РФ (несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную территорию Таможенного союза или в Российскую Федерацию и (или) вывоз товаров с таможенной территории Таможенного союза или из Российской Федерации) –630 дел об АП (в 2013 году – 389 дел об АП), по части 2 статьи 16.3 КоАП РФ (несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную территорию Таможенного союза или в Российскую Федерацию и (или) вывоз товаров с таможенной территории Таможенного союза или из Российской Федерации)– 52 дела об АП (в 2013 году – 69 дел об АП) 48.

В целях реализации Указа Президента Российской Федерации от 6 августа 2014 г. № 560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации»49 (далее – Указ) и в соответствии с п. 2 постановления Правительства Российской Федерации от 7 августа 2014 г. № 778 «О мерах по реализации Указа Президента Российской Федерации от 6 августа 2014 г. № 560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации»50 ФТС России осуществлялся комплекс мер по контролю за осуществлением запрета на ввоз в Российскую Федерацию сельскохозяйственной продукции, сырья и продовольствия, страной происхождения которых являются Соединенные Штаты Америки, страны Европейского союза, Канада, Австралия и Королевство Норвегия (далее – товары отдельной категории).

В рамках данной работы совместно с Россельхознадзором, Роспотребнадзором, МВД России и Погранслужбой ФСБ России:

- организовано взаимодействие и проведение рабочих встреч;

- осуществлялся обмен информацией в рамках координации совместных действий;

- созданы мобильные группы для осуществления государственного контроля в местах, приближенных к государственной границе Российской Федерации с Республикой Беларусь и Республикой Казахстан.

Анализ современного состояния обеспечения экспортного контроля, в том числе в отношении продукции военного назначения, позволил сделать следующие выводы.

В 2014 году в законодательство Российской Федерации в области экспортного контроля были внесены существенные изменения. В частности, изменилась система идентификации объектов экспортного контроля, что потребовало от таможенных органов соответствующих изменений алгоритмов таможенного контроля в отношении контролируемых товаров, особенно в условиях электронного декларирования. Изданы приказы ФТС России от 12 марта 2014 г. № 447 «О сокращении перечня документов, представляемых при таможенном декларировании товаров» 51 и от 30 декабря 2014 г. № 2605 «О порядке получения, хранения и передаче информации, поступающей из Федеральной службы по техническому и экспортному контролю» 52.

По фактам незаконного перемещения продукции военного и двойного назначения возбуждены 2 652 дела об АП и 62 уголовных дела.

В 2014 году таможенными органами был обеспечен высокий уровень проведения в Российской Федерации выставочных мероприятий, наиболее значимой из которых является Международная выставка средств обеспечения безопасности государства «Интерполитех – 2014».

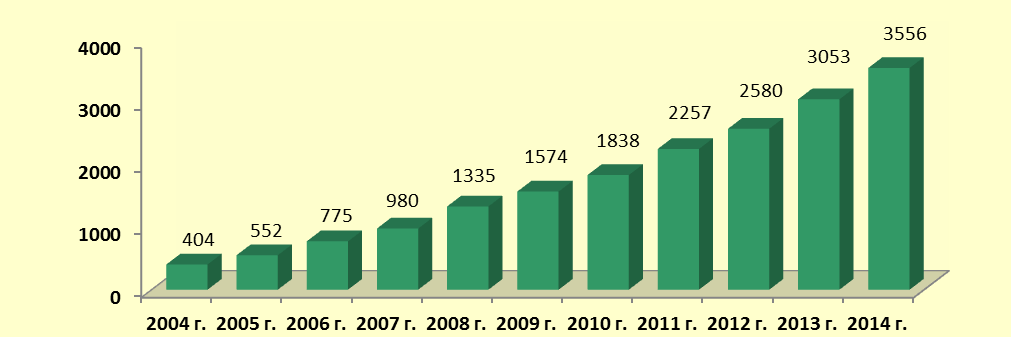

Одним из важных инструментов защиты интересов правообладателей является таможенный Реестр объектов интеллектуальной собственности (далее – таможенный Реестр), который ведется ФТС России на основании заявлений обладателей исключительных прав.

На конец 2014 года в таможенном Реестре содержатся 3 556 объектов интеллектуальной собственности, принадлежащих как зарубежным, так и российским компаниям, в том числе 3 524 товарных знака, 30 объектов авторского права, 2 наименования мест происхождения товаров.

Динамика процесса внесения объектов интеллектуальной собственности в таможенный Реестр в 2004 – 2014 годах представлена на рисунке 3.

Рисунок 3. Динамика процесса внесения объектов интеллектуальной собственности в таможенный Реестр в 2004 – 2014 годах, единиц

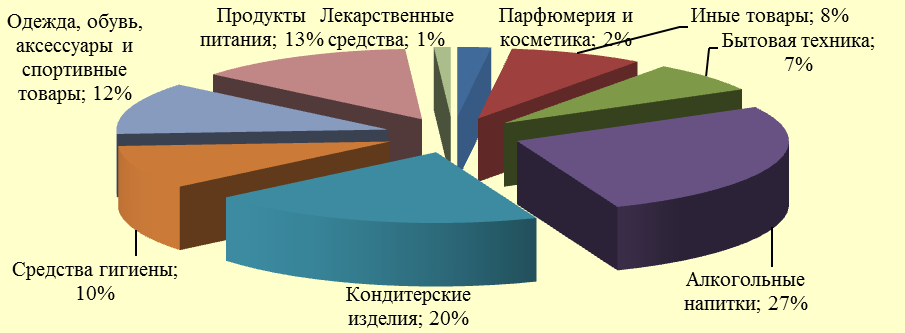

В товарной структуре таможенного реестра преобладают алкогольные напитки, кондитерские изделия, спортивная одежда и обувь (см. рисунок 4).

Рисунок 4. Товарная структура таможенного реестра в 2014 году

При этом более 50% общего объема товарных знаков принадлежат отечественным правообладателям, среди которых значительная доля приходится на российские кондитерские фабрики, а также на крупнейшие производственные предприятия, выпускающие различный ассортимент продукции (от автозапчастей до грузовых автомобилей).

В рамках XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи проведен комплекс эффективных мероприятий по обеспечению защиты олимпийской и паралимпийской символики. Во время организации и проведения Олимпиады обеспечивалась защита 44 объектов интеллектуальной собственности, имеющих отношение к играм. За время подготовки и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр таможенными органами выявлено 1,6 млн. единиц контрафактной продукции, возбуждены 152 дела об АП по ст. 14.10 КоАП РФ (незаконное использование товарного знака), выявлен 221 факт ввоза таких товаров.

В целях своевременного предупреждения и выявления правонарушений таможенные органы регулярно проводят специальные операции на основе поступающей информации о нарушении законодательства в отношении прав интеллектуальной собственности.53 Предметами правонарушений чаще всего являются одежда, обувь, алкогольная продукция, минеральные воды и соки, автозапчасти.

Таможенными органами за 2014 год было возбуждено 1 270 дел об АП (в 2013 году – 1 188 дел об АП). Из них 1 234 дела об АП (в 2013 году – 1 155 дел об АП) – по ст. 14.10 КоАП РФ (незаконное использование товарного знака) и 36 дел об АП (в 2013 году – 33 дела об АП) по ч. 1 ст. 7.12 КоАП РФ (нарушение авторских и смежных прав) 54.

В 2014 году таможенными органами выявлено более 9,5 млн. единиц контрафактной продукции (в 2013 году – 9,4 млн. единиц контрафактной продукции).

В результате выявленных случаев перемещения товаров с признаками нарушения прав интеллектуальной собственности таможенными органами в 2014 году предотвращен ущерб, который мог быть нанесен правообладателям объектов интеллектуальной собственности, на сумму более 2,4 млрд. рублей (в 2013 году – около 5 млрд. рублей).

Анализ современного состояния валютного контроля позволяет сделать следующие выводы. Общий отток денежных средств из Российской Федерации, зафиксированный таможенными органами в 2014 году, составил более 500 млрд. рублей (в 2013 году – 405 млрд. рублей).

Таможенными органами реализованы положения, предусмотренные Федеральным законом от 28 июня 2013 г. № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» 55 и направленные на внедрение принципов СУР при определении объектов валютного контроля.

За 2014 год таможенными органами проведено более 5 тысяч проверок соблюдения участниками ВЭД актов валютного законодательства Российской Федерации и актов органов валютного регулирования, по результатам которых возбуждено и передано на рассмотрение в Росфиннадзор более 5 тысяч дел об АП по ст. 15.25 КоАП РФ (нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования) на сумму свыше 400 млрд. рублей. Значительную часть выявленных таможенными органами нарушений по ст. 15.25 КоАП РФ (64%) составляют нарушения порядка проведения валютных операций (части 4 и 5 ст. 15.25 КоАП РФ).

Большую часть выявленных нарушений валютного законодательства Российской Федерации в стоимостном выражении составляют нарушения, связанные с представлением в уполномоченные банки фиктивных подтверждающих документов в обоснование переводов денежных средств в пользу нерезидентов в качестве оплаты импортируемых товаров. При этом более половины суммы указанных нарушений составляют нарушения, связанные с использованием подложных товарно-транспортных накладных, оформленных в государствах – членах Таможенного союза.

В 2014 году издан приказ ФТС России от 6 мая 2014 г. № 836 «О непредставлении паспорта сделки при таможенном декларировании товаров»56, в соответствии с которым не требуется представления паспорта сделки при таможенном декларировании товаров в письменной форме. Данный приказ в совокупности с приказом ФТС России от 20 июля 2013 г. № 1470 «О непредставлении паспорта сделки при таможенном декларировании товаров»57, отменившим требование о представлении паспорта сделки при декларировании в электронной форме, исключил требование о представлении паспорта сделки независимо от формы декларирования товаров, их категории и от вида заявляемой таможенной процедуры, с сохранением требования об указании номера паспорта сделки в декларации на товары.

По результатам опроса, проведенного на официальном сайте ФТС России, приказ ФТС России от 6 мая 2014 г. № 836 «О непредставлении паспорта сделки при таможенном декларировании товаров» признан наиболее общественно значимым нормативным правовым актом ФТС России.

В 2014 году контрольно-ревизионными подразделениями проведено 127 контрольных мероприятий (в 2013 году - 92 контрольных мероприятия). Общее количество контрольных мероприятий, проведенных контрольно-ревизионными подразделениями, увеличилось по сравнению с 2013 годом на 38%, что позволило охватить проверками и ревизиями 82% распорядителей и получателей средств федерального бюджета в ФТС России с общим объемом финансирования порядка 60 млрд. рублей.