Формирование и развитие депозитного рынка в Казахстане (на примере АО «Альянсбанк»)

Министерство образования и науки Республики Казахстан

Костанайский государственный университет имени А. Байтурсынова

Кобелева Ольга Александровна

Формирование и развитие депозитного рынка в Казахстане

(на примере АО «Альянсбанк»)

ДИПЛОМНАЯ РАБОТА

специальность 050509 – Финансы

Костанай 2010

|

Министерство образования и науки Республики Казахстан

Костанайский государственный университет имени А. Байтурсынова

«Допущена к защите»

и.о. зав. кафедрой ___________

____________Н.Сартанова

___ ____________20___г.

ДИПЛОМНАЯ РАБОТА

На тему: «Формирование и развитие депозитного рынка в Казахстане»

(на примере АО «Альянсбанк»)

по специальности 050509 – Финансы

Выполнила О.А. Кобелева

Научный руководитель

ст.преподаватель А.Е. Салимова

Костанай 2010

|

Содержание

|

|

|

|

Введение ……………………………………………………………………

|

3

|

|

1. Теоретические и финансовые аспекты организации операций на депозитном рынке…………………………………………………………..

|

5

|

|

1.1 Сущность и виды современных депозитных операций……………...

|

5

|

|

1.2 Финансовые аспекты влияния политики коммерческих банков на депозитный рынок………………………………………………………….

|

12

|

|

1.3 Некоторые аспекты развития зарубежного депозитного рынка…….

|

19

|

|

2. Формирование и развитие депозитного рынка в Республике Казахстан……………………………………………………………………

|

24

|

|

2.1 Развитие депозитного рынка в современных условиях……………...

|

24

|

|

2.2 Формирование депозитной политики коммерческих банков……….

|

28

|

|

2.3 Организационно-экономические основы АО «Альянс Банк»……….

|

34

|

|

2.4 Финансово-экономическая роль депозитной политики в деятельности АО «Альянсбанк»………………………………………......

|

38

|

|

2.5 Качественный анализ портфеля депозитных операций……………...

|

44

|

|

3.Проблемы и перспективы развития финансового рынка и его влияния на депозитный рынок…………………………………………….

|

47

|

|

Заключение ………………………………………………………………...

|

58

|

|

Список использованных источников ……………………………………

|

63

|

|

Приложения ………………………………………………………………..

|

65

|

1. Теоретические и финансовые аспекты организации депозитных

операций

1.1 Сущность и виды современных депозитных операций

Коммерческие банки осуществляют важный вид деятельности для всех секторов экономики, обеспечивая аккумуляцию сбережений с последующим их использованием для финансирования приоритетных направлений и социально-экономических программ государства. На помещенные в банке сбережения, которые находятся в полной безопасности и высококвалифицированной форме, вкладчик получает вознаграждение в виде процента. Сконцентрированные сбережения могут быть заимствованы предпринимателями для расширения производственных мощностей, модернизации производства и потребителями для удовлетворения различного рода нужд и покупки потребительских товаров. Крупная доля этих денежных средств сосредотачивается в сберегательных отделах коммерческих банков. С юридической стороны вклад - это договор займа денег, в котором заемщиком является банк; заимодавцем вкладчик.

Депозит – это экономические отношения по поводу передачи средств клиента на временное пользование банку. Исследуя сущность банковского депозита Э.С. Канцеленбум отмечал особенности, заключающиеся в его двойственной природе: «депозиты делаются для вкладчиков потенциальными деньгами. Вкладчик может выписать чек и пустить в оборот соответствующую сумму в циркуляцию. Но в то же время «банковские деньги» приносят процент. Они выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты, а недостаток в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал. Этот пониженный процент – не случайное явление, а существенный момент природы банка. Ибо вся сущность природы банка заключается в том, что процент,

платимый по депозитам, ниже процента, который банки получают за помещаемый ими в различных предприятиях капитал. Эта разница в процентах... составляет около части тех процентов, которые взимаются по активным операциям». Депозитные счета могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение степень доходности и т.д., однако, наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада[1].

В западной литературе существует мнение, которое, исходя из исторического происхождения современных банковских депозитов и в соответствии с коммерческой стороной дела, склонны придавать бессрочным депозитам иную юридическую квалификацию. Сторонники мнения исходят из того бесспорного факта, что современные депозиты возникли на почве договора поклажи (хранения) у банкиров тех денег, которые они затем пускали в оборот. Кроме того, депозит, в противоположность займу, возникает не потому, что лицо, нуждающееся в деньгах, как это обыкновенно бывает, ищет заимодавца, а, наоборот: в этом случае инициатива принадлежит кредитору, который сам предлагает деньги должнику. Эти обстоятельства побуждают видеть в банковском депозите особый вид договора поклажи, то есть иррегулярную поклажу, �depositum irregulare, - институт, известный еще римскому праву и сохранивший в современном мире свое значение при сдаче на хранение обезличиваемых ценных бумаг [2].

Депозитные операции представляют собой операции банков и иных "кредитных учреждений по привлечению денежных средств во вклады (пассивные депозиты) или размещению имеющихся в их распоряжении средств во вклады в иных банках или кредитно-финансовых институтах (активные депозиты). Под депозитом (вкладам) в мировой банковской практике понимаются денежные средства или ценные бумаги, отданные на хранение в финансово-кредитные или банковские учреждения. Понятие "депозит" как таковое имеет несколько значений: наряду со вкладами в банках и иных кредитно-финансовых институтах оно может означать также ценные бумаги, переданные на хранение в кредитно-финансовые институты; взносы под оплату таможенных пошлин, сборов, налогов; взносы в административных органах в обеспечение иска, явки и т.д. В советской банковской практике использовалось иное понимание термина "депозит", закрепленное инструктивными материалами Центрального банка, согласно которым под депозитом понимается только срочный вклад. В итоге привлеченные средства банков в нашей стране формируются путем привлечения средств на расчетные (текущие) и депозитные счета. Тем самым в нашей стране не использовалось такое общепринятое понятие, как депозит "до востребования", представляющий собой остатки средств на так называемых онкольных (т.е. до востребования) счетах расчетных и текущих[3].

Традиционно все депозиты, как до востребования, так и на срок, считаются основным источником банковских ресурсов. Специфика советской банковской практики заключается в том, что для подавляющего большинства банков основным источником кредитных ресурсов выступают не депозитные, а ссудные операции по межбанковскому кредитованию, составляющие в среднем от 50 до 90 % суммы пассива банковского баланса. Среди активных депозитных операций можно выделить операции по размещению временно свободных средств данного банка в других банках срочные вклады в банках (или других кредитных учреждениях), средства на резервном счете в Центральном банке, а также средства на корреспондентских счетах в других банках. Корреспондентские отношения -договорные отношения между кредитными учреждениями, банками, устанавливаемые в целях осуществления платежно-расчетных операций по поручению друг друга. Корреспондентские отношения могут включать и иные виды услуг, в том числе банки-корреспонденты могут прокредитовать клиента сверх суммы лимита, установленной для одного банка. Кроме того, крупные банки-корреспонденты для более мелких могут давать консультации по управлению инвестиционным портфелем, покупать, продавать, хранить и управлять ценными бумагами по их поручению.

На основании обмена письмами, образцами подписей должностных лиц, определения телеграфного ключа банки-корреспонденты открывают корреспондентские счета друг другу, по которым будут производиться взаимные расчеты на основании заключенного корреспондентского договора. Операции по корреспондентскому счету осуществляются в пределах кредитового сальдо, комиссия начисляется с оборота по дебету и с оборота по кредиту счета. По состоянию на определенную в договоре дату банки-корреспонденты производят выверку расчетов по счету и направляют друг другу выписки из лицевого счета комитента. Комитентом называется одна из сторон в договоре о совершении платных услуг, по поручению которой и за ее счет совершаются указанные в договоре операции.

Под комиссионером понимается другая сторона в договоре о совершении платных услуг, осуществляемых за комиссионное вознаграждение, которая совершает по поручению комитента и за его счет указанные в договоре действия. При участии в сделке третьих лиц комиссионер не отвечает за выполнение ими своих обязательств. Наряду с открытием корреспондентских счетов банков возможно также открытие корреспондентских субсчетов. Они имеют тот же режим, что и корреспондентские счета, и могут открываться банку по месту нахождения его филиалов по распоряжению учреждения Национального банка, с которым коммерческий банк согласовывает положение о филиале при его регистрации. Порядок открытия и режим корреспондентских счетов (субсчетов) оговариваются в корреспондентском соглашении, представляющем собой договор кредитных учреждений об установлении корреспондентских отношений и открытии корреспондентских счетов "Лоро" и "Ностро"1, в котором фиксируется срок договора, размер комиссионного сбора и прочие права и обязанности сторон.

Коммерческие банки широко привлекают заемные средства, за счет которых формируется почти 93% общей суммы активов. Благодаря использованию довольно дешевых заемных средств, в том числе депозитов, относительно небольшая прибыль от банковских операций, в конечном счете, достигается размеров, обеспечивающих акционерам приемлемый доход. Основной источник привлеченных средств депозиты, составляющие почти 86% всех пассивов коммерческих банков.

В результате проведения банком пассивных операций образуются банковские ресурсы, состоящие из банковского капитала и привлеченных средств.

Важная часть финансовых ресурсов - это собственный капитал хозяйствующего субъекта. Он состоит из Уставного, Резервного фондов, резервов и нераспределенной прибыли. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от других хозяйствующих субъектов, занимающихся другими видами деятельности. Отличие в том, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах, а остальные субъекты - 40-55%.

Преобладающее место в структуре банковских ресурсов занимают привлеченные средства, за счет которых покрываются свыше 90% всей потребности в денежных ресурсах для осуществления активных операций. В банковской практике все привлеченные средства по способу их аккумуляции делятся на депозиты и прочие привлеченные средства - это ресурсы, которые банки получают в виде займов от других банков или путем продажи на денежном рынке собственных долговых обязательств.

В привлеченных ресурсах основную долю составляют депозиты. Депозитные операции - это операции банков по привлечению денежных средств юридических и физических лиц на условиях возврата и вознаграждения.

Депозиты по экономическому содержанию группируют в 4 группы:

- депозиты до востребования - это депозиты с не оговоренными сроками возврата, т.е. бессрочные, возвращаются по первому требованию депозитора полностью или частями;

- срочные депозиты - это депозиты с определенными сроками возврата;

-сберегательные вклады - это вклады физических лиц с выпиской вкладчику сберегательной книжки. Существует множество видов сберегательных вкладов: вклады в ценные бумаги (депозитные сертификаты, банковские векселя, валютные векселя).

В практике коммерческих банков к пассивным операциям относились, как к определяющим, так как достаточность ресурсов позволит совершать активные операции. Следует показать следующие источники образования ресурсов по пассиву баланса коммерческого банка:

- прием вкладов (депозитов);

- открытие и ведение счетов клиентов, в т.ч. банков корреспондентов;

- выпуск собственных ценных бумаг (акций, облигаций), финансовых инструментов (векселей, депозитных и сберегательных сертификатов);

- получение межбанковских кредитных ресурсов[4].

Одними из основных банковских операций (пассивных) являются депозитные операции. Прием вкладов, то есть депозитов, является операцией займа, заключаемой банком у лица, владеющего капиталом, в котором оно временно не нуждается, или для которого владелец сам не может найти применение. Принимая вклады от населения, банки образуют оборотные средства, при помощи которых происходят инвестиции в национальную экономику.

В отечественной банковской практике вопросам управления депозитами не уделялось должного внимания, что было связано с чрезмерной централизацией управления процессами формирования и использования ссудного фонда в нынешних условиях значительной децентрализации деятельности банков продуманная организация депозитных операций становится неотъемлемым фактором обеспечения ликвидности коммерческих банков. Операции, связанные с привлечением средств во вклады являются основным источником формирования банковских ресурсов.

Любой открытый клиенту в банке счет может быть депозитным, на котором хранятся его денежные средства, включая активно – пассивные счета при наличии на них кредитового сальдо. Существуют разные признаки классификации депозитов. В зависимости от вкладчика депозиты принято разделять на депозиты физических лиц и депозиты юридических лиц. В зависимости от срока и порядка изъятия депозиты делятся на вклады до востребования и срочные. С точки зрения назначения депозиты можно разделить на три группы: до востребования, срочные и сберегательные. Вклады до востребовании предназначены для осуществления текущих расчетов, размещаются в коммерческих банках на текущих или контокоррентных счетах и могут быть частично или полностью пополнены или востребованы в любое время. Снятие вкладов до востребования не является стабильными, что ограничивает возможность и сферу их использования банками. Поэтому владельцам текущих счетов выплачивается низкий процент или не выплачивается вообще [5].

Однако владелец такого счета должен оплачивать услуги банка по его ведению, а для процентных счетов комиссия берется с депозитного процента.

Срочные депозиты - это денежные средства, размещенные в банке на строго обусловленный срок. Они, в сравнении с вкладами до востребования, имеющими в основном краткосрочный характер, вносятся на более длительный срок. Срочные вклады могут быть двух видов собственно срочные вклады и вклады с предварительным уведомлением о закрытии. Собственно срочные вклады возвращаются владельцу в заранее обусловленный срок. Для снятия вкладов с предварительным уведомлением в банк должно поступить от вкладчика сообщение. Срок предоставления сообщения о снятии вклада заранее оговаривается между банком и вкладчиком. Уведомление о снятии средств позволяет банкам рефинансировать свои активные операции за счет других источников и таким образом понизить размер операционных расходов.

Сберегательные вклады предназначены для накопления денежных сбережений. Для них характерно медленное увеличение и использование средств только через длительный период времени. Особенностью сберегательных вкладов является предоставление именных свидетельств о наличии вклада в форме сберегательной книжки, где указываются личность вкладчика и правила пользования счетом, а также отображаются все операции по счету. Депозиты являются важным источником ресурсов банков. По депозитам могут начисляться простые и сложные проценты

При краткой характеристике указанных статей пассива - вклады (депозиты) в наличной (безналичной) форме, в национальной (иностранной) валюте различаются по признакам:

- физических и юридических лиц;

- до востребования или на срок по договору;

- не стабильные или стабильные для банка.

Клиенты (юридические лица) открывают в банке счета, на которых всегда остаются средние остатки (кредитовое сальдо), которые используются для активных операций.

Депозитные сберегательные сертификаты, векселя, акции и облигации банка занимают в пассиве значительное место у развитых, крупных (корпоративных) банков, и во всех странах банки развивают данный источник.

Для оперативного привлечения ресурсов коммерческие банки используют возможности межбанковского рынка ресурсов, на котором происходит продажа денежных средств. Заемные источники служат для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств.

Банки открывают друг другу корреспондентские счета и на договорных условиях продают деньги для обеспечения стабильности в целом банковской системы. Если централизованные кредиты выдаются коммерческим банкам и кредитором (продавцом) выступает Центральный банк (Национальный банк РК), то применяется ставка рефинансирования, которая колеблется в зависимости от макроэкономической стабильности. Коммерческие банки при межбанковском кредите устанавливают более высокие ставки, чем ставка рефинансирования.

При обобщении структуры источников по пассиву можно выде�лить следующие ресурсы банков:

- собственный капитал (фонды банка);

- привлеченные ресурсы (вклады, депозиты);

- заемные источники (межбанковские ссуды) [6].

Различают в зависимости от срока) депозиты до востребования, срочные и квазисрочные, то есть привлеченные на достаточно длительный, но в то I же время неопределенный срок. Кроме того, в отдельную группу среди клиентских вкладов необходимо выделить средства клиентов, зарезервированные на специальных счетах для расчетов (например, аккредитивами, лимитированными чековыми книжками и тд.); привлеченные средства спецфондов и средства спецназначения; кредиторскую задолженность; привлеченные средства по расчетным операциям (например, средства в расчетах между банками, привлеченные средства по факторинговым операциям и т.д.).

В целях получения общей информации предлагается классификация депозитов физических (частных) лиц, которые в практике банков играют огромную роль (рисунок 1).

|

Депозиты до востребования

|

Срочные депозиты (сберегательные вклады)

|

Депозиты, занимающие промежуточное положение между депозитами до востребования и срочными

|

|

-бессрочные вклады

|

- срочные вклады на обычные сберегательные счета (счета со сберегательной книжки): счета без договоренности о сроках оповещения о снятии средств, счета с законодательно установленным сроком оповещения; счета с договорным сроком

|

- «Нау» счета с выпиской обращающихся приказов об изъятии

|

|

- депозитные сертификаты

|

- срочные сберегательные сертификаты

|

- паевые счета с выпиской переводных векселей

|

|

-вклады на текущие счета

|

- целевые вклады (на строительство жилья)

|

|

|

- вклады на текущие счета с овердрафтом

|

- специальные вклады (вклады на инвестиционные счета, рождественские отпускные, налоговые вклады)

|

|

|

- вклады на жиросчета

|

|

|

Рисунок 1. Классификация депозитов физических (частных) лиц [7].

Клиентские депозиты (вклады) это денежные средства, вносимые клиентами на хранение в кредитное учреждение, которые могут быть использованы для безналичных расчетов или изъяты на личными. Вклады образуются путем взносов наличными деньга ми и денежными документами либо через предоставление ссуды и; перечисление суммы ссуды на расчетный счет (так называемый мнимый вклад).

Аналогично представляется для изучения детальная классификация депозитов юридических лиц (Рисунок 2).

Рисунок 2. Классификация депозитов корпораций [8]

Межбанковские депозиты, как срочные, так и до востребования, в большинстве случаев представляют собой средства, которые банки держат друг у друга короткое время для осуществления расчетов, регулирования уровня ликвидности баланса, выполнения требований органов денежно-кредитного регулирования. Разновидностью депозитных счетов является резервно-корреспондентский счет банков в Национальном банке, служащий базой клиринговых расчетов для реализации мероприятий по регулированию денежно-кредитной системы.

- Влияние депозитного рынка на финансовые аспекты политики коммерческих банков

В условиях рыночной экономики на депозитном рынке складываются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов и вариантов депозитной политики коммерческих банков.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом максимизирующим рыночную стоимость и обеспечивающим стратегическое развитие банка.

Коммерческие банки стремясь к увеличению прибыли при взвешенных рисках, неизбежно сталкиваются с повышения эффективности формирования своей ресурсной базы.

В казахстанской и в зарубежной практике банковского дела депозитный рынок является важным сектором для мобилизации денежных средств и формирования ресурсной базы коммерческого банка. От эффективности управления депозитным портфелем банками во многом зависит уровень развития депозитного рынка, конъюнктуры, конкуренции, а также кредитный рынок и стабильность банковской системы. А от эффективности использования банковских ресурсов, основную часть которых составляют депозиты, зависят важнейшие показатели деятельности кредитной организации – рентабельность и ликвидность.

Непосредственное влияние на рентабельность банка оказывает уровень процентной маржи. Верхняя граница коридора процентной маржи зависит от доходности активных операций.

В свою очередь, структура депозитного портфеля, с одной стороны, влияет на нижнюю границу процентной маржи за счет различной стоимости отдельных видов привлекаемых банком депозитных ресурсов. С другой стороны, стабильность депозитной базы воздействует на верхнюю границу процентной маржи за счет влияния на объем и доходность активных операций.

Для экономик развитых стран характерно преобладание долгосрочных вложений, поэтому как перед зарубежными, так как и перед казахстанскими коммерческими банками достаточно остро стоит проблема несоответствия сроков привлечения и размещения финансовых ресурсов, то есть задача обеспечения ликвидности и платежеспособности. Помимо фактора несоответствия сроков активных и пассивных операций, на ликвидность банка, особенно мгновенную и текущую, оказывает влияние и другой немаловажный фактор – стабильность ресурсной базы.

Для выявления ключевых вопросов, которым необходимо уделять особое внимание при реализации депозитной политики, во второй главе проведен сравнительный анализ видов и структуры депозитов в Казахстане, а также теоретических и практических аспектов, связанных с депозитными ресурсами. Наиболее важным принципиальным отличием является отсутствие в практике казахстанских банков депозитов физических лиц, изъятие денежных средств с которых возможно только после предварительного уведомления. Банк обязан выдать депозит по первому требованию клиента. Единственным сдерживающим фактором для изъятия депозита является потеря клиентом повышенного процентного дохода. Никаких штрафов при этом клиенты, как правило, не платят.

Возможность изъятия срочного депозита в любой момент можно охарактеризовать как негативный фактор, существенно увеличивающий риски, в частности риск потери ликвидности в деятельности российских коммерческих банков, и подрывающий процесс формирования “длинных” денег.

Значительная доля депозитов “до востребования”, преобладание краткосрочных депозитов и значительная составляющая средств юридических лиц в условиях нестабильной развивающейся экономики негативно влияют на устойчивость ресурсной базы. Данные факты свидетельствуют о достаточно высоком уровне риска, которому в настоящий момент подвергаются казахстанские коммерческие банки.

В них значительна доля краткосрочных депозитов. С одной стороны, данный факт можно охарактеризовать как негативный, поскольку преобладание краткосрочных ресурсов не позволяет банку в полном объеме использовать привлеченные средства, увеличивает риск потери ликвидности, не позволяет осуществлять долгосрочные вложения, что, в свою очередь, негативно сказывается как на эффективности деятельности КБ, так и на перспективах развития казахстанской экономики. С другой стороны, краткосрочные ресурсы более дешевые, что положительно сказывается на нижней границе процентной маржи. Следовательно, задача формирования депозитного портфеля во многом противоречива – необходимо обеспечить преобладание стабильных, но одновременно недорогих ресурсов.

Традиционный подход к определению стабильности депозитов заключается в расчете двух-трех основных показателей или их модификации: средний срок хранения денежных средств (Сд), уровень оседания средств (Уо), а также величина остатка средств, доступных для использования, – трансформация (Дс)1.

В экономической литературе встречается еще один способ определения устойчивости депозитных ресурсов – оценка при помощи коэффициента стабильности остатка (Кcт)2 . Данный показатель оценивает амплитуду колебаний остатков привлеченных денежных средств[9].

В современной банковской практике формирование депозитного портфеля в соответствии с требованиями поддержания ликвидности банка обычно достигается путем регулирования соотношений между активами и пассивами по срокам с помощью расчета специальных коэффициентов, оценивающих эти соотношения. Следует отметить, что данные методы не предназначены для анализа клиентской базы и выявления стабильных депозитных ресурсов, они не дают ответов на ряд актуальных вопросов, встающих при реализации депозитной политики: какие виды ресурсов, каких клиентов и в каком количестве необходимо привлекать банку в целях обеспечения стабильности ресурсной базы.

Важным аспектом при решении задачи формирования депозитного портфеля является планирование работы по привлечению депозитных ресурсов. Для обеспечения планирования и управления работой по привлечению клиентов банку необходимо оценить возможную величину остатка денежных средств, которую могут обеспечить потенциальные и существующие клиенты. Другими словами, необходимо определить, какое количество клиентов надо иметь или привлечь, чтобы обеспечить заданный объем депозитов.

Для регулирования и влияния на депозитный рынок необходимо качественное управление депозитной политикой и банку необходимо решить следующие основные задачи:

- знать, какие клиенты наиболее выгодны с точки зрения возможности более эффективного использования их ресурсов, т.е. уметь определять клиентов, которые обеспечивают большую стабильность депозитной базы и более высокий остаток на своем счете;

- уметь планировать работу по привлечению клиентов, т.е. знать, сколько клиентов необходимо иметь или привлечь для обеспечения заданного объема депозитной базы и ее составляющих;

- организовать и проводить работу по привлечению наиболее выгодных потенциальных клиентов в банк, не забывая про необходимость удержания прежних;

- обеспечить эффективность каждой операции, связанной с обслуживанием клиента, т.е. следует рассчитывать себестоимость оказываемых услуг и определять их рентабельность в разрезе каждого клиента, что даст возможность проведения гибкой индивидуальной ценовой политики;

- разработать информационно-аналитическую систему поддержки принятия решений при формировании депозитного портфеля. Это ключевой фактор, влияющий на возможность своевременного получения необходимой информации с целью оперативного и адекватного реагирования на происходящие изменения [10].

Депозитная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капиталицируемой ее частями с целью максимизации рыночной стоимости предприятия.

Основные подходы к формированию депозитной политики – «консервативный», «умеренный» («компромиссный») и «агрессивный».

|

Определяющий подход к формированию депозитной политики

|

Варианты используемых типов

депозитной политики

|

|

I. Консервативный подход

|

1. Остаточная политика диви�дендных выплат

2. Политика стабильного разме�ра дивидендных выплат

|

|

II. Умеренный (компромисс�ный) подход

|

3. Политика минимального ста�бильного размера дивиден�дов с надбавкой в отдельные периоды

|

|

III. Агрессивный подход

|

4. Политика стабильного уровня дивидендов

5. Политика постоянного возрас�тания размера дивидендов

|

Рисунок 3. Основные типы депозитной политики акционерного общества[11].

Остаточная политика депозитных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников.

Политика стабильного размера дивидендных выплат пред�полагает выплату неизменной их суммы на протяжении продолжи�тельного периода (при высоких темпах инфляции сумма дивиденд�ных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверен�ности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке.

Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиден�да») по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финан�совыми результатами деятельности, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности.

Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распре�деления прибыли на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли.

Политика постоянного возрастания размера дивидендов (осуществляемая под девизом — «никогда не снижай годовой диви�денд») предусматривает стабильное возрастание уровня дивиденд�ных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде. Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование по�ложительного ее имиджа у потенциальных инвесторов при дополни�тельных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой нап�ряженности.

1.2 Порядок совершения и оформления операций по депозитам

Депозиты могут приниматься с ограничением минимальных и максимальных сумм вкладов. Счет по депозиту может быть открыт при условии внесения первого вклада, определенного банком. Деньги на депозит вносятся наличными либо перечислением. По каждому виду депозитов существует отдельные положения, которые раскрывают детали того или иного вида депозита. По некоторым видам депозитов Банк выдает депозитору - физическому лицу депозитную (вкладную) книжку, которая является документом, подтверждающим права депозитора и ее предъявление обязательное условие для осуществления любой операции по депозиту. Банк удерживает сумму налога в соответствии с Указом Президента РК "О налогах и других обязательных платежах в бюджет". Сведения о наличии владельцах и номерах счетов депозиторов, об остатках и движений денег на этих счетах составляют банковскую тайну. Банковская тайна может быть раскрыта только владельцу счета, любому третьему лицу на основании письменного заявления владельца счета, данного в момент его личного присутствия в банке, а также организациям (органам) в порядке и по основаниям, предусмотренным законодательством. Банк гарантирует тайну по операциям и депозитам своих депозиторов [12].

При досрочном расторжении Договора депозитором: до истечения одного месяца со дня зачисления денег, вознаграждение не начисляется; по истечении более одного месяца вознаграждение начисляется по ставке"до востребования", действующих на момент расторжения договора. Если срочный депозит не востребован по истечении срока действия Договора, то он считается пролонгированным на условиях депозита до востребования.

При закрытии счета депозитору причисляется вознаграждение за весь срок хранения, согласно условиям депозита. На эту сумму вознаграждения выписываются мемориальные ордера на их зачисление в депозит. После этого депозитору сообщается общая сумма депозита вместе с причисленным вознаграждением, депозитор выписывает расходный ордер формы 51. Менеджер счета проверяет правильность заполнения, заверяет своей подписью. Менеджер счета уведомляет налоговые службы о закрытии счета. В конце года документы по закрытым лицевым счетам и депозитные (вкладные) книжки изымаются из картотеки и передаются в архив, где они хранятся постоянно, если иное не установлено Национальным Банком Республики Казахстан.

В случае переплаты суммы при закрытии счета, она взыскивается с виновных лиц в соответствии с законодательством о материальной ответственности. Остаток депозита с исписанной депозитной (вкладной)книжки переносится в новую, в которую полностью заносятся все данные, и ставится печать банка. В случае утери депозитной(вкладной)книжки, депозитор немедленно сообщает менеджеру счета и пишет заявление об ее утере.

По оформлению операций по депозитам в Банке применяются :лицевой счет, операционный журнал приходно-расходные ордера, поручения (тестированные и обычные) депозитора на осуществления платежей, бланк специального образца(извещение)по следующему, контролю , заявление о переводе депозита (тестированное или обычное),книга регистрации утраченных депозитных документов, договора о депозите, депозитные сертификаты. Менеджер открывает счет в компьютерной программе и вносит все данные по депозитору. В трехдневный срок после открытия депозитного счета, менеджер счета обязан отправить официальное уведомление в органы налоговых служб об открытии счета в случае приема пер во начального вклада от лица, которое не является депозитором, на приходном ордере пишется" Депозит внес" и указывается фамилия и инициалы данного лица. В подтверждение о внесении суммы, специалистом 'банка выписывается копия приходного ордера.

Для получения части депозита наличными, банк руководствуется действующим законодательством и другими документами регулирующих органов. При снятии наличными, в действующих тарифах банка предусмотрены комиссии.

В случае несвоевременного возврата депозита и начисленного по нему вознаграждения банк уплачивает депозитору неустойку исходя из половины ставки рефинансирования Национального Банка Республики Казахстан. По некоторым видам депозитов выдается депозитная (вкладная) книжка, которая подписывается менеджером счета и начальником отдела. После первой операции по депозитному счету, в депозитной книжке главным бухгалтером Банка ставится гербовая печать. При внесении клиентом суммы депозита наличными, депозитор заполняет приходный кассовый ордер в двух экземплярах. Менеджер счета проверяет правильность заполнения и заверяет своей подписью, проводит операцию прихода в компьютерной системе и отражает ее в депозитной книжке несет приходный ордер и депозитную книжку в кассу. Кассир после принятия суммы, расписывается в книжке и выдает ее клиенту[13].

Для получения части депозита депозитор заполняет расходный ордер в двух экземплярах. При снятии наличными, в действующих тарифах Банка предусмотрены комиссии. Периодичность причисления (выплаты) вознаграждения к сумме депозита, определяется видом депозита или условиями депозитного договора. Перевод депозита осуществляется по заявлению депозитора, оформленному на соответствующем бланке или заполненном произвольно, но с обязательным указанием следующих реквизитов: дата, сумма, вид валюты, Ф.И.О. депозитора, счет, счет и банк получателя, назначение платежа, соответствующая сумма прописью.

Менеджер счета проверяет достаточность средств на счете с учетом комиссий и списывает сумму перевода со счета клиента в компьютерной системе. Перевод депозита в другой город производится через Банк, в соответствии с действующим законодательством. Перевод депозита по желанию депозитора может быть осуществлен по электронной почте. За перевод взимается плата согласно действующим тарифам.

На основании доверенности Банка, при наличии лицензии Национального Банка Республики Казахстан, Филиал вправе осуществлять следующие виды банковских операций:

а) прием депозитов юридических лиц;

б) прием депозитов физических лиц;

в) кассовые операции: прием, пересчет, размен, обмен, сортировка,

упаковка и хранение банкнот и монет;

г) переводные операции: выполнение поручений юридических и,

физических лиц по переводу денег;

д) учетные операции: учет (дисконт) векселей и иных долговых

обязательств юридических и физических лиц;

е) ссудные форме; операции: предоставление кредитов в денежной

форме[14].

Обязательным требованием при определении возможных условий привлечения ресурсов является предварительный анализ возможных направлений расходования привлекаемых ресурсов с оценкой финансовых результатов и структурных изменений в результате предполагаемых банковских операций.

С целью привлечения средств хозяйствующих субъектов и граждан в свой оборот банки разрабатывают и осуществляют целый комплекс мероприятий. Так, прежде всего важным средством конкурентной борьбы между банками за привлечение ресурсов является процентная политика, ибо величина дохода на вложенные средства служит существенным стимулом к помещению клиентами своих временно свободных средств во вклады (депозиты).

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчёта используется фактический остаток вклада, и, исходя из предусмотренной договором ставки процента, с установленной периодичностью происходят расчет и выплата дохода по вкладу. другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент, и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой сумме вклада, возросшей на сумму начисленного ранее дохода.

1.3 Управление депозитной политики

Развитию депозитов принадлежит важная роль в управлении ресурсами банков. Термин «мультипликация» обозначает коэффициент изменения размера кредитных ресурсов банков под влиянием изменения величины вкладов (депозитов). На основе теории мультипликации доказывается возможность значительно увеличить сумму платежных средств, оседающих в виде депозитов на счетах клиентов. Ссуды, выданные одним банком своему клиенту, зачисленные на его счет и осевшие в виде вклада, создают возможность увеличивать кредитные ресурсы у других банков. Однако такая мультипликация ограничивается рядом факторов:

- экономическими потребностями хозяйства в увеличении таких ресурсов

(кредитов);

- суммой привлечения других кредитных ресурсов (пассивов)банков;

- суммой обязательных резервов депонируемых в Центральном Банке.

Укрепление депозитной базы очень важно для банков. Для выполнения основных задач политики необходимо рассмотреть этапы и факторы, влияющие на ее формирование, реализацию и совершенствование(рисунок )

Рисунок 4. Этапы формирования депозитной политики [15]

За счет увеличения общего объема вкладов и расширения круга вкладчиков юридических лиц и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов. Это можно достигнуть путем расширения депозитных счетов юридических и физических лиц до востребования, что позволит полнее удовлетворить потребности клиентов, улучшить обслуживание, повысить заинтересованность в размещении средств в банках.

Необходимо рассмотреть основные факторы, характеризующие инвестиционные возможности банка.

К числу основных факторов этой группы относятся:

- стадия жизненного цикла компании (на ранних стадиях жиз�ненного цикла акционерная компания вынуждена больше средств ин�вестировать в свое развитие, ограничивая выплату дивидендов);

-необходимость расширения акционерной компанией своих инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводства ос�новных фондов и нематериальных активов, потребность в капитали�зации прибыли возрастает);

-степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные про�екты требуют ускоренной реализации в целях обеспечения эффек�тивной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансо�вых ресурсов в эти периоды).

Факторы, характеризующие возможности формирования фи�нансовых ресурсов из альтернативных источников. В этой группе факторов основными являются:

-достаточность резервов собственного капитала, сформиро�ванных в предшествующем периоде;

- стоимость привлечения дополнительного акционерного капи�тала;

- стоимость привлечения дополнительного заемного капитала;

- доступность кредитов на финансовом рынке;

- уровень кредитоспособности акционерного общества, опре�деляемый его текущим финансовым состоянием.

Факторы, связанные с объективными ограничениями. К числу основных факторов этой группы относятся:

- уровень налогообложения дивидендов;

- уровень налогообложения имущества предприятий;

-достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала;

- фактический размер получаемой прибыли и коэффициент рен�табельности

собственного капитала.

Прочие факторы. В составе этих факторов могут быть выделены:

- конъюнктурный цикл товарного рынка, участником которого является акционерная компания (в период подъема конъюнктуры эф�фективность капитализации прибыли значительно возрастает);

- уровень дивидендных выплат компаниями-конкурентами;

- неотложность платежей по ранее полученным кредитам (под�держание

платежеспособности является более приоритетной зада�чей в сравнении с

ростом дивидендных выплат);

- возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому «сбросу» акцио�нерами, что увеличивает риск финансового захвата ком�пании конкурентами) [16].

Процесс формирования банковских пассивов, оптимизация их структуры, и в связи с этим качество управления всеми источниками Денежных средств, которые образуют ресурсный потенциал, является основным моментом в деятельности банка. Устойчивая ресурсная база позволяет банку успешно проводить активные операции.

- Зарубежный опыт проведения депозитных операций

дунок цию и ры, влияющие на ее формирование, совершенствование

Сравнивая процентные ставки по депозитам в России (где годовая процентная ставка варьирует от 7% до 14,5%) и за рубежом, можно отметить, что в США по банковскому вкладу можно получить 1,75% годовых В Швейцарии прибыль составит в среднем 3 4%. доход от депозитов в Европе редко превышает 5%. Российские финансисты нередко рискуют своим капиталом, получая более высокую прибыль. Иностранцы сдержанны в выборе тактики. Многие эксперты считают, что, как только российские банки будут опускать планку, многие начнут уходить к иностранцам.

Доверие к иностранным банкам заставляет людей пожертвовать высокими процентами. Но открыть счет в зарубежном банке не так просто. Многие устанавливают очень высокий "входной" барьер для вкладчиков из-за рубежа. Если вы задумали хранить по ту сторону границы 1000 долларов, вам, скорее всего, откажут. Начинать взаимоотношения с иностранцами приходится, как правило, с 10 тыс. у. е.

Есть и еще одна неприятная "оборотная сторона" стабильности. Очень часто в случае досрочного снятия денег со счета клиентам западных банков приходится платить довольно внушительные штрафы и неустойки (1 - 5% от суммы, находящейся на счете). Обслуживание счета в зарубежном банке может стоить от 30 до 1500 долл. в год. Кроме того, с вкладчика-нерезидента могут взять плату за открытие счета от 100 до 400 у. е. Но такие ограничения компенсируются выгодными предложениями, которых нет в российских банках. За рубежом существуют так называемые индексируемые депозиты, когда вкладчику предлагается некий минимальный гарантированный доход - 1 - 2% годовых. Остальная прибыль будет зависеть от ситуации на фондовом или валютном рынке (может достигать 8 12%). По сути, это почти то же самое, что игра на бирже. С той лишь разницей, что минимальную прибыль клиент получит всегда, независимо от курса акций [17].

В ближайшее время ситуация вряд ли резко поменяется. Тем, кто идет в банк, чтобы приумножить капитал, лучше выбирать российских финансистов.

Для привлечения средств во вклады коммерческие банки стали широко использовать зарубежный опыт, в частности они осуществляют:

- разработку различных программ по привлечению средств населения;

предоставление клиентам-вкладчикам различного рода услуг, в том числе и небанковского характера (например, элементов медицинского обслуживания;

подписку на периодические издания экономической литературы; абонементов на экскурсионное обслуживание в музеях и т.д.);

- проведение широкой открытой рекламы по привлечению клиентуры;

использование "тихой" целевой рекламы (по почте, телефону);

- использование высокой процентной ставки по вкладам инвестиционного характера;

- выплату постоянным вкладчикам премии "за верность банку [18].

Важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос о размещении имеющихся у него свободных средств, каждый кредитор должен быть достаточно информирован о финансовом состоянии банка, чтобы самому оценить риск будущих вложений. В этом неоценимую помощь вкладчикам и инвесторам могут оказать рейтинговые оценки деятельности банков специальных агентств и бюро.

Важным средством конкурентной борьбы между банками за привлечение ресурсов является разнообразная процентная пластика, ибо получение дохода на вложенные средства служит существенным стимулом к совершению клиентами вкладов. Уровень депозитных процентных ставок устанавливается каждым банком самостоятельно, ориентируясь на учетную ставку Центрального банка, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг, наконец, зависит от соблюдения клиентом условий вклада. Уплата банком процентов по депозитным операциям - основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой - вынужден поддерживать такой уровень ставки процента по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительные сроки, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов.

В соответствии с Положением о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета для начисления процентов по счетам в аналитическом учете в учреждениях банков открываются лицевые счета по каждому владельцу депозитного счета: по срокам хранения и размеру процентных ставок.

Бухгалтерский учет операций по начислению процентов по вкладам может осуществляться двумя способами:

- кассовый - банк относит начисленные проценты по депозитам на его расходы, произведенные на дату их уплаты;

- метод начисления - все проценты, начисленные в текущем месяце не позднее последнего рабочего дня текущего месяца, относятся на расходы банка.

При начислении процентов в расчет принимается величина процентной ставки, фактическое количество дней, на которое привлекаются средства.

Начисление процентов ведется по одному их способов:

- простые проценты;

- сложные проценты;

- с фиксированной процентной ставкой;

- с плавающей процентной ставкой [20].

Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и с установленной периодичностью, исходя из предусмотренного договором процента, происходит расчет и выплата по вкладу.

Другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой, возросшей на сумму начисленного ранее дохода, базе.

Применяется также прогрессивно возрастающая процентная ставка в зависимости от времени фактического нахождения средств на вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

Для вкладчика, выбирающего банк с целью размещения средств,

определяющим (при прочих равных условиях) может стать порядок расчета величины процента. Дело в том, что при исчислении одни банки исходят из точного количества дней в году (365 или 366), а другие из приближенного числа (360 дней), что отражается на величине дохода.

При начислении процентов наблюдаются ситуации, когда периоды начисления и уплаты процентов по вкладам не совпадают и когда приходятся на одну и ту же дату.

При анализе структуры пассивных кредитных операций важное значение имеет выделение депозитов до востребования (средства на текущих, расчетных счетах) и вкладов на срок. Вклады до востребования могут быть изъяты в любое время по первому требованию вкладчика. Они используются для текущих расчетов. По ним начисляется относительно низкий (либо вообще не начисляется) процент. Часто данный вид вкладов называют чековыми депозитами, поскольку средства могут изыматься со счета путем выставления чеков. Срочные вклады представляют собой денежные средства частных лиц, компаний, предприятий и организаций, помещенные на хранение на заранее определенный срок, но, как правило, не менее 1 месяца. В большинстве случаев это вклады на более крупные суммы. Значительный прирост срочных депозитов несколько меньше способствует росту доходности операций банка, но повышает уровень ликвидности его баланса.

Наиболее типичная форма срочных вкладов частных лиц сберегательные вклады, средства с которых могут быть сняты с определенными ограничениями, например с предварительным уведомлением. В последнее время сберегательные счета стали использоваться и для безналичных платежей, что привело к стиранию границ между различными видами депозитов. Кроме того, появились новые виды вкладов, режим использования которых сочетает преимущества текущих счетов и срочных депозитов. Средства на этих счетах могут использоваться для расчетов с незначительными ограничениями технико-организационного порядка и одновременно по ним начисляются довольно высокие проценты.

В последнее время широкое распространение получили именно подобные новые виды счетов, занимающие промежуточное положение между счетами срочными и до востребования и сочетающие черты текущего и сберегательного счета. Режим использования и хранения средств на этих "гибридных" видах счетов определяется при открытии счета. Как правило, по этим счетам устанавливаются сроки уведомления (например, за 30 дней) об изъятии определенных сумм со счета1. Нередко банки открывают клиентам одновременно простые сберегательные счета и сберегательные счета с графиком использования сумм со счета. При этом устанавливаются менее жесткие сроки уведомления банка вкладчиком об изъятии средств (например, за 7 дней), однако в дополнение устанавливается лимит сумм, которые могут быть изъяты вкладчиком ежемесячно, ежеквартально или раз в полугодие, год.

Некоторыми банками практикуется также установление лимита минимальной суммы, составляющей ежедневный, среднемесячный, среднеквартальный и т.д. остаток на текущем или расчетном счете, на который начисляются соответственно более высокие проценты, чем по суммам, превышающим этот минимально допустимый остаток на текущем или расчетном счете.

Весьма распространенной разновидностью срочного вклада является депозитный сертификат. Он представляет собой письменное подтверждение кредитно-финансового учреждения прав предъявителя на получение указанной в нем и внесенной на депозит суммы денежных средств./Обращающиеся депозитные сертификаты получили широкое распространение в развитых капиталистических странах, в том числе в США и Великобритании и др.

Депозитный сертификат, будучи письменным свидетельством банка-эмитента, является самостоятельно обращающейся ценной бумагой. Бланки депозитных сертификатов изготавливаются банками самостоятельно в соответствии с действующими нормативными требованиями и установленными образцами. Отсутствие в тексте депозитного сертификата хотя бы одного из обязательных реквизитов делает его недействительным.

Цессия, т.е. переуступка права требования возврата вложенной суммы с уплатой причитающихся процентов, может быть произведена посредством оформления соответствующих подписей на оборотной стороне депозитного сертификата. Лицо, переуступающее свои права, называется цедентом, а лицо приобретающее цессионарием [21].

При наступлении срока возврата депозита банк-эмитент осуществляет платеж против предъявления депозитного сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства. При этом банк-эмитент проверяет непрерывность ряда договоров переуступки права требования, а также соответствие наименования, печати и подписей уполномоченных лиц владельца в депозитном сертификате этим же реквизитам в заявлении на зачисление средств.

В зарубежных странах по некоторым видам "гибридных" счетов выписываются обращающиеся приказы об изъятии средств, используемых при расчетах наравне с чеками.

С помощью разработанной методики было проведено исследование стабильности остатков денежных средств на расчетных счетах клиентов – юридических лиц (использованы данные за три года). Для проведения исследования все клиенты были разбиты на 5 групп по величине месячного оборота:

· группа 1 – клиенты с оборотами от 0 до 10 000 у.е;

· группа 2 – обороты от 10 000 до 100 000 у.е;

· группа 3 – от 100 000 до 1 000 000 у.е;

· группа 4 – от 1 000 000 до 5 000 000 у.е;

· группа 5 – свыше 5 000 000 у.е.

Наиболее привлекательной группой клиентов для банка, с позиции обеспечения большей стабильности остатков денежных средств на счетах, является 3-я клиентская группа, т.е. группа со средними месячным оборотами средств. Далее следуют 4, 2, 1 и 5-я группы клиентов. Таким образом, для обеспечения большей стабильности депозитного портфеля банку необходимо направить свои усилия на привлечение клиентов – юридических лиц с оборотами (выручкой) от 100 тыс. до 1 млн у.е. в месяц [22].

Логическим продолжением аналитической работы и важным этапом процесса формирования депозитного портфеля являются: непосредственная работа с потенциальной и уже имеющейся клиентурой; применение соответствующих инструментов для их привлечения и удержания; использование определенных методов работы по привлечению потенциальных клиентов. Эти методы зависят от срочности привлекаемых ресурсов и принадлежности клиента к категории физических или юридических лиц.

Для привлечения ресурсов “до востребования” физических и юридических лиц, срочных ресурсов юридических лиц можно использовать метод, основанный на разработке гибких дифференцированных тарифных планов на расчетно-кассовое обслуживание и установлении дифференцированной платы (ступенчатые процентные ставки в зависимости от величины остатка – сетка ставок) за остаток денежных средств на счетах в зависимости от принадлежности клиента к определенной категории (целевой группе).

Для привлечений срочных ресурсов физических лиц используется метод, основанный на разработке новых видов вкладов, отличающихся более выгодными условиями размещения ресурсов (процентная ставка) для определенных социальных групп, которые выделяют в процессе проведения анализа стабильности депозитной базы.

Как показывает практика, в большинстве случаев даже специалисты, занимающиеся расчетно-кассовым обслуживанием физических и юридических лиц, склонны ошибаться в оценке важности клиентов банка, опираясь исключительно на постулат “чем клиент крупнее – тем лучше”. Более адекватное восприятие того, как и за счет чего формируется депозитная база банка, поможет провести более точную сегментацию клиентов и предлагаемых продуктов.

2. 2. Формирование и развитие депозитного рынка в Республике Казахстан

2.1 Развитие депозитного рынка в Казахстане

Таблица

Динамика депозитов юридических и физических лиц в Казахстане

|

наименование

|

01.01.2008 г

|

01.01.2009г

|

изменения

|

|

|

млн тенге

|

%

|

млн.тенге

|

%

|

млн.тенге

|

%

|

|

Депозиты юридических лиц

|

17 862 ,2

|

55,20

|

34 048, 9

|

57,10

|

16186,7

|

91

|

|

Депозиты физических лиц

|

14 472 ,8

|

44,80

|

25 575, 7

|

42,90

|

11102,9

|

77

|

|

Итого

|

32 335 ,0

|

100,0

|

59 624 ,6

|

100,0

|

27289,6

|

84

|

Анализ динамики депозитов юридических и физических лиц в Казахстане показывает, что активизировались обе группы субъектов на депозитном рынке, рост составил в целом 27289,6 млн тенге или 84%, а депозиты юридических лиц в структуре составляют 57% - рост на91%, депозиты физических лиц

увеличились на 11102,9 млн тенге или 77%.

Таблица

Доля депозитов в финансовых показателей ведущих банков2009 года., млн тенге

|

наименование

|

Срочные депозиты физических лиц

|

Активы

|

Обязательства

|

Собственный капитал

|

|

|

млн тенге

|

Доля в пассиве,%

|

|

|

|

|

Народный Банк

|

369582,5

|

|

1976512,8

|

1754526,6

|

221986,2

|

|

Казкоммерцбанк

|

307108,9

|

|

2546427,9

|

2291931,5

|

254495,6

|

|

Банк ЦентрКредит

|

234886,2

|

|

966266,3

|

874540,2

|

91726,1

|

|

АТФ Банк

|

156758,9

|

|

1074377,2

|

983980,0

|

90397,1

|

|

Евразийский Банк

|

77015,1

|

|

352806,8

|

324381,3

|

28425,5

|

|

Kaspi Bank

|

74559,5

|

|

309888,8

|

276840,3

|

33048,5

|

|

Цеснабанк

|

300299,9

|

|

149183,0

|

131141,6

|

18041,3

|

|

Нурбанк

|

27522,0

|

|

293752,3

|

250070,8

|

43681,5

|

|

Темирбанк

|

23402994

|

|

292826,3

|

270957,3

|

21869,0

|

|

Жилищно-строительный сберегательный банк Казахстана

|

22257,4

|

|

62921,7

|

47954,6

|

14967,0

|

- Кредитный рейтинг банка

|

Банк

|

Долгосрочный рейтинг в иностранной валюте

|

Прогноз

|

Краткосрочный рейтинг в ин.валюте

|

Краткосрочный рейтинг в ин.валюте

|

|

АТФ Банк

|

|

|

F3

|

F3

|

|

Народный Банк

|

негативный

|

негативный

|

B

|

B

|

|

Банк ЦентрКредит

|

развивающийся

|

развивающийся

|

B

|

|

|

Kaspi Bank

|

негативный

|

негативный

|

B

|

B

|

|

Казкоммерцбанк

|

негативный

|

негативный

|

B

|

B

|

|

Евразийский Банк

|

негативный

|

негативный

|

B

|

B

|

|

Цеснабанк

|

негативный

|

негативный

|

C/RW

|

C

|

|

Темирбанк

|

негативный

|

негативный

|

RD

|

F3

|

|

БТА Банк

|

негативный

|

негативный

|

RD

|

|

|

Альянс Банк

|

негативный

|

негативный

|

-

|

|

«Негативный» - рейтинг может понизиться.

В – более высокая уязвимость при наличии неблагоприятных коммерческих, финансовых и экономических условий, однако, в настоящее время имеется возможность исполнения долговых обязательств в срок и в полном объеме.

2.2 Состав и структура депозитов коммерческих банков

Проанализируем нишу депозитного рынка АО «Kaspi Bank», депозитный портфель которого представлен тремя видами депозитов. ««Каспийский» - доллары США», ««Каспийский» - евро» и ««Каспийский» - тенге».

Банк принимает денежные средства физических и юридических лиц на срок от 1 до 60 месяцев. По всем видам депозитов банк разрешает частичное изъятие без потери процентов и дополнительные взносы. Минимальный взнос 100 USD,100 EUR и 15000KZT.

Выплата вознаграждений производится по фиксированным ставкам 8.3% для иностранных валют( USD, EUR) и 11.5% для тенге. При открытии депозита предоставляется бесплатно платёжная карточка VISA. Что является традиционным маркетинговым ходом банков в Казахстане.

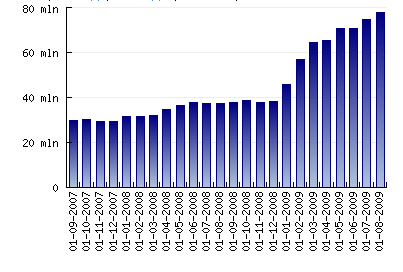

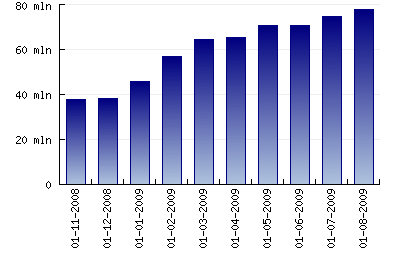

Статистика депозитного портфеля характеризует стабильный рост депозитной базы рыка, что является результатом эффективного управления депозитным портфелем.

За 5 лет

Рисунок . Рост депозитной базы за 2007-2009 годы

|

дата

|

сумма

|

|

01.08.2009

|

77 641 807

|

|

01.07.2009

|

74 559 571

|

|

01.06.2009

|

70 671 202

|

|

01.05.2009

|

70 671 202

|

|

01.04.2009

|

65 134 630

|

|

01.03.2009

|

64 583 114

|

|

01.02.2009

|

56 772 813

|

|

01.01.2009

|

45 824 972

|

|

01.12.2008

|

38 084 461

|

|

01.11.2008

|

37 978 103

|

|

01.10.2008

|

38 514 081

|

|

01.09.2008

|

37 776 553

|

|

01.08.2008

|

37 447 217

|

|

01.07.2008

|

37 363 458

|

|

01.06.2008

|

37 563 227

|

|

01.05.2008

|

36 385 743

|

|

01.04.2008

|

34 854 967

|

|

01.03.2008

|

32 060 276

|

|

01.02.2008

|

31 568 878

|

|

01.01.2008

|

31 458 704

|

|

01.12.2007

|

29 440 385

|

|

01.11.2007

|

29 418 537

|

|

01.10.2007

|

30 418 429

|

|

|

|

Депозитная политика АО «Цеснабанк» разработана на основе Гражданского кодекса Республики Казахстан, Указа Президента Республики Казахстан, имеющего силу Закона «О банках и банковской деятельности в Республике Казахстан», нормативно-правовых актов Национального Банка Республики Казахстан, действующего законодательства Республики Казахстан, действующей Политики управления активами и пассивами ОА «Цеснабанк», а также Устава банка.

В Депозитной политике АО «Цеснабанк» используются следующие понятия:

Банковский счет- способ отражения договорных отношений между Банком и Клиентом по приему Депозита (вклада) и совершению Банком операций, связанных с осуществлением банковского обслуживания клиента, предусмотренного договором, законодательством и применяемыми в банковской практике обычаями делового оборота.

Депозит (вклад) - деньги, передаваемые одним лицом (Депозитором) другому лицу - Банку на условиях их возврата в номинальном выражении, независимо от того, должны ли они быть возвращены по первому требованию или через какой-либо срок, полностью или по частям, с заранее оговоренной надбавкой либо без таковой, непосредственно Депозитору либо переданы по его поручению третьим лицам.

Депозитная политика - мероприятия со стороны Банка, направленные на формирование и структурирование депозитного портфеля для решения стратегических задач в областях кредитования, инвестирования и предоставления иных услуг клиентам, т.е. для дальнейшего размещения аккумулируемых средств с целью получения прибыли как для Клиента, так и для Банка.

Депозитор (вкладчик) Банка - юридическое или физическое лицо, как резидент, так и нерезидент Республики Казахстан, имеющее депозит (вклад) в Банке, обязательства по возврату которого гарантируются в соответствии с договором банковского вклада.

Договор банковского вклада - договор, по которому одна сторона (Банк) обязуется принять от другой стороны (Вкладчика) деньги (вклад), выплачивать по ним вознаграждение в размере и порядке, предусмотренных договором банковского вклада, и возвратить вклад на условиях и в порядке, предусмотренных для вклада данного вида законодательными актами и договором.

Сберегательные счета - банковские счета юридических и физических лиц, обособленных структурных подразделений, открываемые банком на основании договора банковского вклада для выполнения операций, связанных с:

-обеспечением наличия и использованием банком денег (вклада), принадлежащих клиенту;

- осуществлением приема от клиента или третьих лиц денег, как наличным, так и безналичным способом;

- выплатой вознаграждения в размере и порядке, определяемым договором банковского вклада;

- возвратом денег (вклада) клиенту на условиях, предусмотренных договором банковского вклада и законодательными актами Республики Казахстан, в том числе путем их перевода на другой банковский счет клиента.

Текущие и сберегательные счета - банковские счета физических и юридических лиц, обособленных подразделений юридических лиц (филиалов и представительств).

Более подробный состав дипозитов приведен по АО «БанкТуранАлем», чтобы картина конкурентной борьбы по условиям и видам была более конкретной.

Депозит "Казначей"- срок размещения начиная от 1 дня и выше. Позволяет эффективно использовать временно свободные денежные остатки, есть возможность частичного списания денег с депозита. Начисление % идёт за фактическое количество дней размещения денежных средств. Ставки устанавливаются индивидуально для каждого вкладчика.

Депозит "Базис"- срок вклада – от 1 до 36 месяцев. Вознаграждение выплачивается по истечении срока действия договора. Прием дополнительных взносов и выдача частичных сумм не производится.

Депозит "Формула успеха"- срок вклада –от 1 месяца до 12 месяцев. Прием дополнительных взносов и выдача частичных сумм не производится. Выплата вознаграждения производится в конце каждого месяца. В случае расторжения вкладчиком вклада до истечения срока его действия, при фактическом хранении вклада менее одного месяца, выплата суммы вклада производится без начисления вознаграждения. В случае расторжения вкладчиком вклада до истечения срока его действия, при фактическом хранении более одного месяца, выплаченное ранее вознаграждение пересчитывается по действующей в банке ставке "до востребования" на дату расторжения, а излишне выплаченная сумма удерживается из суммы вклада. В случае досрочного расторжения вклада по инициативе вкладчика, сумма ранее удержанного налога перерасчету не подлежит.

Депозит "Прогрессия"- ставка вознаграждения возрастает с каждым месяцем и начисление вознаграждения за каждый полный месяц производится по ставкам соответствующих промежуточных сроков. Вкладчик может востребовать сумму вклада в любой момент, не теряя при этом вознаграждения за каждый полный месяц хранения. Обязательное условие - хранение денег на счете не менее 3 месяцев со дня его открытия. Прием дополнительных взносов и выдача частичных сумм не производится. Выплата вознаграждения производится в конце срока вклада.

Депозит "Люкс"- срок вклада от 1 до12 месяцев, выплата вознаграждения идёт в момент размещения денег на срочный вклад за весь срок хранения денег по вкладу. Прием и выдача дополнительных взносов не производится.

Депозит "Корпоративный"- повышенные процентные ставки, сроки вклада от 1 месяца до 36 месяцев. Прием дополнительных взносов и выдача частичных сумм не производится. Выплата вознаграждения выплачивается банком по окончании срока действия вклада за весь срок хранения.

Депозит "Копилка"- выплата вознаграждения в конце срока действия вклада. Срок вклада 6 и 12 месяцев. Прием дополнительных взносов допускается. Выдача частичных сумм не производится.

Условные депозиты являются обязательными, по требованию действующего законодательства. Действующая ставка не должна быть выше «ставки до востребования».

Депозит "Гарантия"- вклад является предметом залога и вносится в банк в обеспечение исполнения обязательств вкладчика по договору Гарантии по ставке не выше «ставки до востребования»

Депозит "Рабочая сила"- в соответствие с требованиями действующего казахстанского законодательства необходимо внести гарантийный взнос за ввозимую в РК рабочую силу в целях обеспечения возврата иностранных специалистов и рабочих в страну их постоянного проживания. Данный депозит возможен при получении разрешения от Министерства труда и социальной защиты населения.

Депозит "Тендер"- данный вклад является залогом для компаний, участвующих или планирующих участвовать в тендерах и конкурсах на поставку товаров или предоставление услуг.

Депозит "Налоговый"-в случае, если вы являетесь нерезидентом РК и получаете доход от деятельности на территории Казахстана, то в соответствии с действующим законодательством и заключенными Казахстаном международными конвенциями, Вы можете разместить сумму налога, удерживаемого с доходов, полученных от деятельности в Казахстане, с целью избежания двойного налогообложения. Данный вклад хранится в банке до получения Вами разрешения от налоговых органов на получение суммы вклада и вознаграждения по нему.

Депозит "Условно-накопительный"- данный вклад является обязательным для предприятий добывающей отрасли, которые являются недропользователями и по требованиям действующего законодательства при разработке месторождения должны формировать фонд для ликвидации последствий своей деятельности (ликвидационный фонд недропользователя). Вклад открывается в целях реализации Указа Президента РК "О недрах и недропользовании".

2.3 Организационно-экономические основы АО «Альянс Банк»

АО "Альянс Банк" является правопреемником ОАО "Иртышбизнесбанк"

(г. Павлодар), которое было образовано 13 июля 1999 года путем слияния двух региональных банков - ОАО "Семипалатинский городской акционерный банк" и ОАО "Иртышбизнесбанк". Объединение интегрировало накопленный данными структурами с 1993 года опыт банковской деятельности, а также трансформировало их в межрегиональный банк, ориентированный на работу с промышленными предприятиями Восточно-Казахстанской и Павлодарской областей. К 2001 году ОАО "Иртышбизнесбанк" представляло собой устойчивую банковскую структуру, имеющую большой опыт комплексного обслуживания предприятий крупного, среднего и малого бизнеса в целом ряде регионов республики. Согласно постановлению Правления Национального Банка Республики Казахстан N 245 от 25 июня 2001 года Банк признан выполнившим требования Правил о порядке перехода банков второго уровня к международным стандартам.

13 марта 2002 года была произведена государственная перерегистрация юридического лица в связи с изменением наименования и ОАО "Иртышбизнесбанк" получило название ОАО "Альянс Банк".

13 марта 2004 года ОАО "Альянс Банк" получило название АО "Альянс Банк" в связи с государственной перерегистрацией юридического лица (регистрационный номер N 4241-1900-АО Министерство Юстиции Республики Казахстан).

В конце марта 2002 года Головной офис Альянс Банка был передислоцирован в г. Алматы.

После проведения осенью 2002 года дополнительной эмиссии акций Альянс Банка на сумму 820 млн. тенге в число акционеров вошли такие известные в Казахстане предприятия как кондитерская фабрика "Рахат" и группа компаний "АНТ". Уставной оплаченный капитал Банка был увеличен до 2 млрд. тенге, что позволило ему на тот момент войти по этому показателю в число восьми крупнейших банков Казахстана.

В ноябре 2002 года Альянс Банк привлек первый в своей истории синдицированный заем на сумму 6 млн. долларов США. Заем был предоставлен ведущими российскими банками при участии инвестиционной группы "Ренессанс Капитал".

Международное агентство Moody's Investors Service изменило прогноз долгосрочного депозитного рейтинга Альянс Банка в иностранной валюте Ва3 и рейтинга финансовой устойчивости FSR E+ со "стабильного" на "позитивный".

АО «Альянс Банк» по итогам своей деятельности в 2002 – 2003 гг. был признан международным финансовым изданием «The Banker» самым динамично развивающимся банком в странах СНГ и Центральной Европы.

На внеочередном общем собрании акционеров АО «Альянс Банк» был утвержден план привлечения заимствований на внешних рынках капитала в объеме 65 млрд. тенге ($500 млн.) в течение 2005 года, а так же принята облигационная программа в размере 40 млрд. тенге ($308 млн.).

Открытие филиалов АО «Альянс Банк» в городах Костанай (Костанайская область) и Актау (Мангистауская область).

Международное рейтинговое агентство Fitch Ratings присвоило АО «Альянс Банк» рейтинги: долгосрочный – «B+», краткосрочный – «B», индивидуальный – «D» и рейтинг поддержки – «4». Прогноз по долгосрочному рейтингу – «стабильный».

АО «Альянс Банк» привлек синдицированный заем на сумму $80 млн. на один год с опционом пролонгации на аналогичный срок. Организаторами займа выступили Citibank, N.A. и ING Bank N.V. Участниками синдиката, включая организаторов, выступили 27 зарубежных банков и финансовых институтов.

Осуществил размещение своих дебютных еврооблигаций на сумму $150 млн. среди институциональных и частных инвесторов из Европы и Азии. Ведущими совместными менеджерами транзакции выступили банки HSBC и JP Morgan.

Состоялось подписание Договора страхования банковских гарантий между АО «Государственная Страховая Корпорация по страхованию экспортных кредитов и инвестиций» и АО «Альянс Банк» на сумму $2 млн.

На внеочередном общем собрании акционеров АО «Альянс Банк» было принято решение об увеличении обязательств банка на сумму $200 млн. путем привлечения синдицированных займов и выпуска еврооблигаций на международных рынках капитала.

АО «Альянс Банк» увеличил уставный капитал на 65% путем дополнительного размещения простых акций в количестве 978 844 акций по цене размещения 10 000 тенге на общую сумму 9 788 440 000 тенге. Уставный капитал АО «Альянс Банк» составил - 24,9 млрд. тенге ($186 млн.). Собственный капитал после дополнительного размещения простых акций составил - 26,9 млрд. тенге (около $200 млн.).

АО «Альянс Банк» подписал соглашение о привлечении синдицированного займа на общую сумму $170 млн. В качестве ведущих организаторов сделки выступили Deutsche Bank AG, London Branch и ING Wholesale Banking.

АО «Альянс Банк» успешно разместил второй выпуск еврооблигаций на сумму $200 млн. среди институциональных и частных инвесторов из Европы и Азии. Ведущими совместными менеджерами транзакции выступили ABN Amro Bank N.V. и Citigroup Global Markets Ltd.

Январь 2006 г. - состоялось подписание Кредитного соглашения между АО «Альянс Банк» и Европейским Банком Реконструкции и Развития (ЕБРР) в рамках Программы Малого Бизнеса Казахстана (ПМБК). Кредитная линия ЕБРР, предназначена для финансирования казахстанских микро и малых предприятий, включая предприятия сельскохозяйственного сектора. Сумма первого транша составляет 5 миллионов долларов США.

ЕБРР предоставил АО «Альянс Банк» очередной заём на сумму 10 миллионов долларов США сроком на 5 лет для кредитования сектора малого и среднего бизнеса.

Март 2006 г. - АО «Альянс Банк» подписало соглашение с Bankgesellschaft Berlin AG о синдицированном займе Schuldschein (Шульдшайн) в размере 46 млн. долларов США, сроком на 2 года и маржей 1,85% - согласно законодательству Германии. В сделке участвовали 17 инвесторов, и она была оформлена через дочернюю компанию ALB Finance B.V. (Нидерланды).