Специфика логики как науки

PAGE \* MERGEFORMAT2

Оглавление.

Введение. Специфика логики, как науки

1. Аргументация и ее основные формы

1.1.Абсолютное и сравнительное обоснование

1.2. Классификация способов аргументации

2. Практическая часть

2.1. Пример №1

2.2. Пример №2

2.3. Пример №3

2.4. Пример №4

2.5. Пример №5

Заключение

Список литературы

Введение. Специфика логики как науки.

Свое название логика получила от древнегреческого слова «logos», означавшего, с одной стороны, слово, речь, а с другой- мысль, смысл, разум.

Логика, одна из древнейших наук, возникла в проблемном поле философии, более 2300 лет назад, и в трудах древнегреческого философа Аристотеля, впервые показала, как должно совершаться мышление, чтобы была достигнута истина.

Возникая в рамках античной философии как единой, не расчлененной еще на отдельные науки совокупности знаний об окружающем мире, она уже тогда рассматривалась в качестве своеобразной, а именно рациональной, или умозрительной, формы философии- в отличие от натурфилософии (философии природы) и этики (социальной философии).

В своем последующем развитии логика становилась все более сложным, многогранным феноменом духовной жизни человечества. Поэтому естественно, что в разные исторические периоды у разных мыслителей она получала различную оценку. Одни говорили о ней как о некоем техническом средстве- практическом «орудии мысли» («Органон»). Другие усматривали в ней особое «искусство»- искусство мыслить и рассуждать. Третьи находили в ней некий «регулятор»- совокупность или свод правил, предписаний и норм мыслительной деятельности («Канон»). Были даже попытки представлять ее как своеобразную «медицину»- средство оздоровления рассудка.

Во всех подобных оценках, несомненно, содержится доля истины. Но-лишь доля. Главное, что характеризует логику, особенно в настоящее время, это то, что она есть наука- и притом весьма развитая и важная. И как всякая наука, она способна выполнять различные функции в обществе, следовательно, обретать разнообразные «лики». Какое же место занимает логика в системе наук?

Ныне существует великое множество самых разных отраслей научного знания. В зависимости от объекта исследования они, как известно делятся прежде всего на науки о природе- естественные науки (астрономия, физика, химия, биология и т. д.) и науки об обществе- общественные науки (история, социология, юридические науки).

По сравнению с ними своеобразие логики заключается в том, что ее объектом выступает мышление. Это наука о мышлении. Но если мы дадим логике только такое определение и поставим здесь точку, то допустим серьезную ошибку. Дело в том, что само мышление, будучи сложнейшим явлением, выступает объектом изучения не одной лишь логики, но и ряда других наук -философии, психологии, физиологии высшей нервной деятельности человека, кибернетики, лингвистики...

В чем же специфика логики в сопоставлении именно с этими науками, изучающими мышление? Каков, иначе говоря, ее собственный предмет исследования?

Философия, важнейшим разделом которой выступает теория познания, исследует мышление в целом. Она решает фундаментальный философский вопрос, связанный с отношением человека, следовательно, и его мышления к окружающему миру: как соотносится наше мышление с самим миром, можем ли мы в наших знаниях иметь верную мысленную картину о нем?

Психология изучает мышление, как один из психических процессов наряду с эмоциями, волей и т. д. Она раскрывает взаимодействие с ними; мышления в ходе практической деятельности и научного познания, анализирует побудительные мотивы мысли-тельной деятельности человека, выявляет особенности мышления детей, взрослых, психически нормальных людей и лиц с теми или иными отклонениями в психике.

Физиология высшей нервной деятельности человека раскрывает материальные, а именно физиологические процессы, протекающие в коре больших полушарий головного мозга человека, исследует закономерности этих процессов, их физико-химические и биологические механизмы.

Кибернетика выявляет общие закономерности управления и связи в живом организме, техническом устройстве, следователь-но, и в мышлении человека, связанном прежде всего с его управленческой деятельностью.

Лингвистика показывает неразрывную связь мышления с языком, их единство и различие, их взаимодействие между собой. Она раскрывает способы выражения мыслей с помощью языковых средств.

Своеобразие же логики, как науки о мышлении, как раз и состоит в том, что она рассматривает этот общий для ряда наук объект под углом зрения его функций и структуры, т. е. с точки зрения роли и значения как средства познания действительности и в то же время с точки зрения составляющих его элементов и связей между ними. Это и есть собственный, специфический предмет логики.

Поэтому логика - это наука о формах и законах правильного мышления, ведущего к истине или наука о законах, которым подчиняется правильное мышление. Правильное мышление - мышление, при помощи которого достигается истина.

1.Аргументация и ее основные формы.

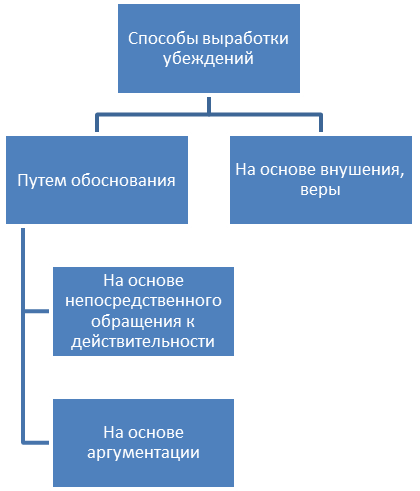

Аргументация – один из способов обоснования утверждений (суждений, гипотез, концепций и т.д.). Утверждения могут обосновываться путем непосредственного обращения к действительности (посредством наблюдения, эксперимента и других видов практической деятельности), а также с помощью уже известных положений (аргументов) и средств логики. Во втором случае обоснование тоже осуществляется путем обращения к действительности, но непосредственно, а опосредованного.

Аргументация – это полное или частичное обоснование какого-либо утверждения с использованием других утверждений. Предполагается, что в хороших (правильных) аргументациях другие утверждения полностью или хотя бы частично обоснованы и обосновываемое положение из них логически следует или, по крайне мере, они подтверждают его.

Задачей аргументации является выработка убеждения или мнения в истинности какого-либо утверждения. Убеждение – полная уверенность в истинности, мнение – тоже уверенность, но не полная. Убеждение и мнение могут, конечно, вырабатываться не только на основе аргументации или наблюдения и практической деятельности, но и путем внушения, на основе веры и т.д.

Аргументация представляет собой процесс формирования убеждения или мнения относительно истинности какого-либо утверждения (суждения, гипотезы, концепции и т.д.) с использованием других утверждений.

То утверждение, которое обосновывается, называется тезисом аргументации. Утверждения, используемые при обосновании тезиса, называются аргументами, или основаниями. Логическую структуру аргументации, т.е. способ логического обоснования тезиса посредством аргументов, называются формой аргументации.

Частным случаем аргументации является доказательство.

Доказательство – это аргументация, в которой аргументы являются утверждениями, истинность которых установлена, а формой является демонстративное рассуждение (рассуждение, обеспечивающее получение истинного заключения при истинных посылках). Аргументацию можно разделить на доказательную и недоказательную.

Недоказательные (правильные) аргументации бывают трех типов:

1) аргументы являются не достоверными, а лишь правдоподобными утверждениями, а форма – демонстративным рассуждением. Тезис в такой аргументации лишь правдоподобен из-за недостоверности аргументов.

2) аргументации, в которых аргументы – достоверные утверждения, а форма – недемонстративное рассуждение. В этих аргументациях тезис является только правдоподобным утверждением из-за недемонстративности формы.

3) В недоказательных аргументациях третьего типа аргументы являются полностью обоснованными утверждениями, а форма – недемонстративным рассуждением.

По другому основанию можно выделить (правильные) аргументации двух типов – прямой и косвенный виды аргументации. В прямой аргументации рассуждение идет от аргументов к тезису. При косвенной аргументации требуется обосновать некоторое утверждение (тезис). Косвенные аргументации могут быть доказательными и недоказательными.

1.1.Абсолютное и сравнительное обоснование.

Структура абсолютного и сравнительного обоснования. В самом общем смысле обосновать некоторое утверждение- значит привести те убедительные или достаточные основания, в силу которых оно должно быть принято.

Абсолютное обоснование- это приведение убедительных доводов, в силу которых обосновываемое положение должно быть принято. Это обоснование относится к отдельному утверждению и представляет собой совокупность доводов в его поддержку.

Сравнительное обоснование- это система убедительных доводов в поддержку того, что лучше принять обосновываемое положение, чем иное, противопоставляемое ему положение. Оно касается пары связанных между собой утверждений и является системой доводов в поддержку того, что должно быть принято одно из утверждений, а не другое.

Основанием обоснования называют совокупность доводов, приводимых в поддержку обосновываемого положения.

Приемы аргументации могут быть и почти всегда являются более богатыми и более острыми, чем приемы обоснования. Но все приемы аргументации, выходящие за сферу приемов обоснования, заведомо менее универсальны и в большинстве аудиторий менее убедительны, чем приемы обоснования.

1.2.Классификация способов аргументации.

Универсальная и контекстуальная аргументация.

В качестве основания классификации предлагается использовать характер аудитории, на которую распространяется воздействие аргументации. Тогда все способы аргументации можно разделить на универсальные и контекстуальные.

Универсальная аргументация применима в любой аудитории. К универсальным способам аргументации относятся прямое (эмпирическое) подтверждение, косвенное эмпирическое подтверждение (в частности, подтверждение следствий), многообразные способы теоретической аргументации: дедуктивное обоснование, системная аргументация, методологическая аргументация и др.

Контекстуальная аргументация эффективна лишь в определенной аудитории. Контекстуальные способы аргументации охватывают аргументы к традиции и авторитету, к интуиции и вере, к здравому смыслу и вкусу и др.

Граница между универсальной и контекстуальной аргументацией относительная. Способы аргументации, на первый взгляд универсально приложимые, могут оказаться неэффективными в конкретной аудитории. И наоборот, некоторые контекстуальные аргументы, подобные аргументам к традиции или интуиции, могут оказаться убедительными едва ли не в любой аудитории.

Универсальная аргументация иногда характеризуется как «рациональная», а контекстуальная- как «нерациональная» или даже как «иррациональная». Такое различение не является, как будет ясно из дальнейшего, оправданным. Оно резко сужает сферу «рационального», исключая из нее большую часть гуманитарных и практических рассуждений, немыслимых без использования «классики» (авторитетов), продолжения традиции, апелляции к здравому смыслу, вкусу и т.п.

Эмпирическая и теоретическая аргументация. Все многообразные способы универсальной аргументации можно разделить на эмпирические и теоретические.

Эмпирическая аргументация- аргументация, неотъемлемым элементом которой является ссылка на опыт, на эмпирические данные.

Теоретическая аргументация- аргументация, опирающаяся на рассуждение и не пользующаяся непосредственно ссылками на опыт.

Различие между эмпирической и теоретической аргументацией относительно, как относительна сама граница между эмпирическим и теоретическим знанием. Нередки случаи, когда в одном и том же процессе аргументации соединяются и ссылки на опыт, и теоретические рассуждения.

Общая классификация. Из разных способов теоретической аргументации особо важное значение имеют:

*дедуктивная аргументация (выведение обосновываемого утверждения из других, ранее принятых утверждений),

*системная аргументация (обоснование утверждения путем включения его в хорошо проверенную систему утверждений, или теорию),

*принципиальная проверяемость и принципиальная опровержимость (демонстрация принципиальной возможности эмпирического подтверждения и эмпирического опровержения обосновываемого утверждения),

*условие совместимости (показ того, что обосновываемое положение находится в хорошем согласии с законами, принципами и теориями, относящимися к исследуемой области явлений),

*методологическая аргументация (обоснование утверждения путем ссылки на тот надежный метод, с помощью которого оно получено).

Все упомянутые способы универсальной (эмпирической и теоретической) и контекстуальной аргументации составляют основу всех способов аргументации, но, конечно, ими не исчерпывается множество возможных приемов убеждения.

Прямое подтверждение- это непосредственное наблюдение тех явлений, о которых говорится в обосновываемом утверждении.

При косвенном подтверждении речь идет о подтверждении логических следствий обосновываемого утверждения, а не о прямом подтверждении самого утверждения.

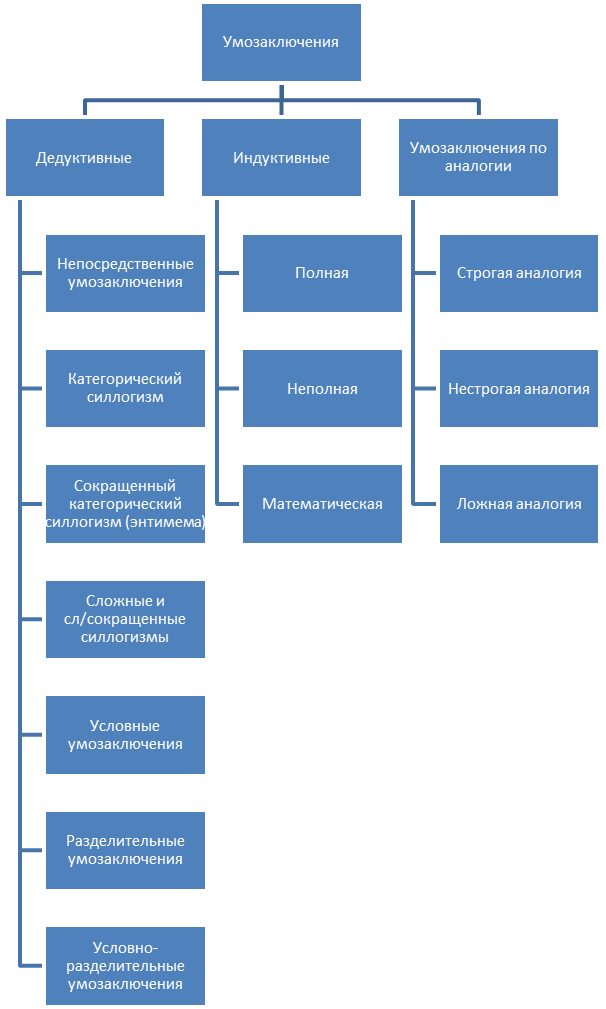

Дедукция и индукция. В науке, и не только в ней, непосредственное наблюдение того, о чем говорится в проверяемом утверждении, редкость. Обычно эмпирическое подтверждение является индуктивным подтверждением, а эмпирическая аргументация имеет форму индуктивного умозаключения.

В зависимости от того, имеется ли в умозаключении связь логического следования между его посылками и заключением, различаются два вида умозаключений: дедуктивные и индуктивные.

В дедуктивном умозаключении связь посылок заключения опирается на закон логики, в силу чего заключение с логической необходимостью вытекает (логически следует) из посылок. Такое умозаключение всегда ведет от истинных посылок к истинному заключению.

В индуктивном умозаключении посылки и заключение не связаны между собой законом логики и заключение не следует логически из посылок. Достоверность посылок не гарантирует достоверности выводимого из них индуктивно заключения. Оно вытекает из посылок не с необходимостью, а лишь с некоторой вероятностью. Понятие дедукции (дедуктивного умозаключения) не является, как будет показано в дальнейшем, вполне ясным. Индукция (индуктивное умозаключение) определяется, в сущности, как «недедукция» и представляет собой еще менее ясное понятие. Можно тем не менее указать относительно определенное «ядро» индуктивных способов рассуждения. В него входят, в частности, неполная индукция, индуктивные методы установления причинных связей, аналогия, так называемые перевернутые законы логики и др.

Убедительность индуктивных обобщений зависит от числа приводимых в подтверждение случаев. Чем обширнее база индукции, тем более правдоподобно индуктивное заключение. Но иногда и при достаточно большом числе подтверждений индуктивное обобщение оказывается все-таки ошибочным.

Верификация и фальсификация. Особого внимания требует проблема критики выдвигаемых гипотез и теорий. Если критика, направленная на их опровержение, опирается на эмпирические данные, то, можно сказать, она имеет прямое отношение к теме их эмпирическою обоснования.

Фальсификация, или эмпирическое опровержение, проявляется через процедуру установления ложности или логической проверки.

Согласно современной логике, две взаимосвязанные операции- подтверждение и опровержение -- существенно неравноправны. Достаточно одного противоречащего факта, чтобы окончательно опровергнуть общее утверждение, и вместе с тем сколь угодно большое число подтверждающих примеров не способно раз и навсегда подтвердить такое утверждение, превратить его в истину.

Принцип фальсификации является законом классической логики, сформировавшейся в конце XIX- начале XX в. его совершенно не коснулась критика в адрес логики, начавшаяся в 20-е и ставшая особенно активной в 50-е гг. XX в. Этот закон принимается во всех известных неклассических логических системах, претендующих на более адекватное описание отношения логического следования.

Фальсификация как процедура включает два этапа:

* установление истинности условной связи «если А, то В», где В является эмпирически проверяемым следствием;

* установление истинности «неверно В », т.е. ложности В. Неуспех фальсификации означает неудачу в установлении ложности В. Итог этой неудачи-вероятностное суждение «Возможно, что является истинным А, т.е. В». Таким образом, неуспех фальсификации представляет собой индуктивное рассуждение, имеющее схему:

«если верно, что если А, то В, и неверно не-В, то А» («если верно, что если А, то В, и В, то А»)

Эта схема совпадает со схемой косвенной верификации. Неуспех фальсификации является, однако, ослабленной верификацией: в случае . обычной косвенной верификации предполагается, что посылка В есть истинное утверждение; при неудавшейся фальсификации эта посылка представляет собой только правдоподобное утверждение. Итак, решительная, но не достигшая успеха критика, которую высоко оценивает Поппер и которую он противопоставляет в качестве самостоятельного метода верификации, является на самом деле только ослабленным вариантом верификации.

Позитивное обоснование- это обычная косвенная эмпирическая верификация, являющаяся разновидностью абсолютного обоснования. Ее результат: «Утверждение А, следствие которого получило подтверждение, обоснованно». Критическое обоснование- это обоснование путем критики; его результат: «Утверждение А приемлемее противопоставляемого ему утверждения В, поскольку А выдержало более резкую критику, чем В». Критическое обоснование- это сравнительное обоснование: то, что утверждение А является более устойчивым к критике и, значит, более обоснованным, чем утверждение В, не означает, что А истинно или хотя бы правдоподобно.

2.Практическая часть.

2.1. Пример №1.

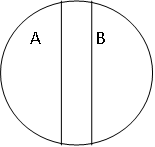

1)Тип совместимости: равнозначность (тождество) – различаются по своему содержанию, но объемы совпадают.

Аванс (А) – денежная сумма, выдаваемая в счет предстоящих платежей за материальные ценности, выполненные работы и оказанные услуги.

Задаток (В) – денежная сумма, выдаваемая одной из сторон договора другой стороне в счет причитающихся платежей.

2) Тип совместимости: перекрещивание – объемы частично совпадают, т.е. содержат общие элементы.

Директор (А) – руководитель учреждения, предприятия, учебного заведения.

Бухгалтер (В) – специалист по бухгалтерии; работник бухгалтерии (на малых предприятиях обязанности бухгалтера может выполнять директор).

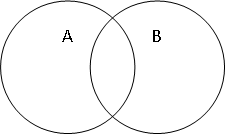

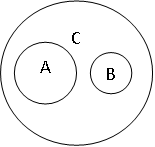

3) Тип совместимости: подчинение (субординация) – объем одного понятия целиком включается (входит) в объем другого понятия, но не исчерпывает его.

Налог (А) – обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актов законодательных органов субъектов РФ.

Налог на добавленную стоимость (В) – разновидность налога с оборота. Объект налогообложения – разница между выручкой, полученной при реализации товара или оказании услуг, и стоимостью покупок у различных поставщиков.

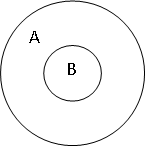

4) Тип несовместимости: соподчинение (координация) – это отношение двух или нескольких понятий, исключающих друг друга, но принадлежащих некоторому, более общему родовому понятию.

Платежное поручение (А) – расчетный документ, содержащий письменное поручение плательщика банку о перечислении с его счета определенной суммы на счет получателя.

Платежное требование (В) – расчетный документ, содержащий требование получателя средств к плательщику об уплате определенной суммы через банк.

Расчетные документы (С) – оформление в письменном виде требования или поручения объединений, предприятий, организаций на перечисление денежных средств в безналичном порядке.

5) Тип несовместимости: противоположность (контрастность) – объемы двух понятий, которые являются видами одного и того же рода, и при том одно из них содержит какие-то признаки, а другое эти признаки не только отрицает, но и заменяет их другими, исключающими.

Дебитор (А) – юридическое или физическое лицо, имеющее денежную или имущественную задолженность предприятию, организации или учреждению.

Кредитор (В) – юридическое или физическое лицо, перед которым данное предприятие имеет задолженность.

2.2. Пример №2

Чек (А) – денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате держателю чека указанной в нем суммы.

Счет (В) – документ с указанием денежной суммы, причитающейся к оплате за проданный товар или оказанную услугу.

Финансовый документ (С) – деловая бумага, юридически подтверждающая определенные права ее обладателя.

2.3. Пример №3

Аудит – финансовый анализ, бухгалтерский контроль, ревизия финансово-хозяйственной деятельности предприятий, организаций, фирм, акционерных обществ, проводимые независимыми службами квалифицированных специалистов (аудиторскими службами, аудиторами).

Произведем обобщение и ограничение понятия аудит в таблице 1.

Таблица №1.

Аудит.

|

Обобщение |

Ограничение |

|

Финансовый анализ |

Обязательный аудит |

|

Бухгалтерский контроль |

Инициативный аудит |

|

Ревизия финансово - хозяйственной деятельности предприятия |

Аудит автоматизированных систем учета Аудит на соответствие Операционный аудит |

2.4. Пример №4.

А – Ни один предприниматель не может не платить налоги (истинное),

Е – Предприниматель может не платить налоги (ложь),

I – Некоторые предприниматели не могут не платить налоги (истинное),

О – Некоторые предприниматели могут не платить налоги (ложь).

Отношение логического подчинения: А и I, Е и О – истинность общего суждения определяется истинностью частного, подчиненного суждения. Но ложность общего суждения оставляет частное суждение неопределенным.

Отношение частичного совпадения (субконтрастности): I и О – имеют одинаковые субъекты и одинаковые предикаты, но различаются по качеству.

Отношение противоположности (контрастности): А и Е.

Отношение противоречия (контрадикторности): А и О, Е и I – два противоречащих суждения не могут быть одновременно истинными и одновременно ложными.

2.5. Пример №5.

Умозаключение – форма мышления, в которой из одного или нескольких суждений на основании определенных правил, вывода получается новое суждение, с необходимостью или определенной степенью вероятности следующее из них.

Заключение.

Используя рассуждения, подобные рассуждениям А. А. Макарова, легко сделать вывод что, разные трактовки должны быть не только у логики, но и у других наук (ведь логика лежит в основе каждой из них). Так, например, из одной точки на плоскости можно провести неограниченное число перпендикуляров на одну прямую, а параллельные прямые могут пересекаться; исключение подтверждает правило, даже если под ворохом исключений правилу не остается места и т. д.

Гетманова и тысячи ученых иже с ней, не признают того простого факта, на каждый конкретный вопрос имеет конкретный ответ (истина всегда конкретна). Человек либо знает его, либо нет. Третьего не дано (хотя сказать можно и восьмидесятое). И то, что постижение истины (истин) бесконечно, вовсе не означает что, конкретное знание может иметь бесконечную градацию. Каждый установленный факт отмечается значением истинности и, накопление таких фактов ведет к увеличению числа конкретных истин, но не качественному изменению некой «абстрактной истины».

Количество безумий в мире велико и, у каждого безумца своя логика, своя физика, своя эстетика, нравственность, мораль, понятие о совести и чести… истинности, полезности, справедливости. Свое понятие прогресса. Зачем тогда вообще какие-либо понятия, если они для каждого различны и диалог строится на их подмене? Какая-то безграничнолектика и борьба многоложностей.

Список литературы.

1. Бочаров В.А., Маркин В.И. Основы логики. Учебник. – М.: Инфра – М, 2000. Рек.

2. Войшвилло Е.К., Дегтярев М.Г. Логика. Учебник. – М.: Владос – Пресс, 2001. Рек.

3. Гетманова А.Д. Логика. Учебник. – М.: Омега – Л, 2002. Рек.

4.Иванов Е.А. Логика. Учебник. – М.: БЕК, 2001

5. Ивлев Ю.В. Логика. Учебник. – М.: Логос, 1998, 2001. Рек

6. Кириллов В.И., Орлов Г.А., Фокина Н.И. Упражнения по логике. М., 2000. Рек.

7. Логика / А. А. Ивин. – М.: Высшая школа, 2004. – 304 с.

8. Логика: Учебник / Рузавин Г. И. – М.: ЮНИТИ, 2002. – 256 с.

9.Огородников В.П. Логика. Законы и принципы правильного мышления. – СПб.: Питер, 2004. Рек.

10. Учебник логики. Со сборником задач / А. Д. Гетманова. – 6-е изд., перераб. – М.: КНОРУС, 2006. – 448 с.

Специфика логики как науки