Хеджирование как один из методов снижения рисков коммерческого банка

Министерство образования и науки Республики Казахстан

Костанайский государственный университет имени А. Байтурсынова

«Допущена к защите»

Зав. кафедройфинансов и банковского дела

____________КенжебековаД.С.

___ ____________2015г.

ДИПЛОМНАЯ РАБОТА

на тему: «Хеджирование как один из методов снижения рисков коммерческого банка»

по специальности 5В050900 – Финансы

Выполнил Д.Климентьев, студент 4

курса очной формы обучения

Научный руководитель Уакпаева М.М., ст. преподаватель

Костанай, 2015

Содержание

|

Введение………………………………………………………………...……..

|

4

|

|

1 Теоретические основы хеджирования как способа управления финансовыми рисками ……………………………………………………….

|

6

|

|

1.1 Сущность и понятие хеджирования…………………………………...

|

6

|

|

1.2 Виды хеджирования……………………………………………………

|

8

|

|

1.3 Методы хеджирования…………………………………………………

|

20

|

|

2 Управление рисками с помощью инструментов хеджирования на примере АО «ЦеснаБанк»…………………………………………………..

|

27

|

|

2.1 Финансовая характеристика АО «ЦеснаБанк»……………………….

|

27

|

|

2.2 Анализ банковских рисков АО «Цеснабанк»…………………..…….

|

33

|

|

2.3 Особенности хеджирования кредитных рисков в АО «ЦеснаБанк»..

|

42

|

|

3 Мировая практика применения хеджирования и перспективы его использования в БВУ………………………………………………………..

|

48

|

|

Заключение…………………………………………………………………….

|

55

|

|

Список использованных источников………………………………………..

|

59

|

Введение

Современный финансовый рынок всегда подвергается различными испытаниями. Ведь подчас экономическая ситуация в стране меняется с каждым днем. Резкое обесценивание ценных бумаг, девальвация валюты и прочие последствия кризиса заставляют задуматься о мерах, способных предотвратить или хотя бы сократить последствия коллапса.

Финансовые риски возникли в самом начале истории вместе с появлением денежного обращения и отношений «заемщик-кредитор». Палитра рисков сильно расширилась по мере развития финансовой системы, но особенно остро задача грамотного управления рисками встала перед всеми участниками рынка в последние 20 - 25 лет. Объяснение данной тенденции кроется не столько в конкретных случаях банкротства отдельных компаний и кризисах государственных финансов в различных странах, сколько в масштабах и быстроте их возникновения и распространения. Однако проблема заключается не в отдельных случаях, которые можно было бы объяснить неэффективной системой управления в рамках отдельно взятой компании. К сожалению, на сегодняшний день существует целый ряд факторов, способствующих повышению уязвимости финансовых институтов и все большего числа нефинансовых компаний. К таким факторам относятся:

1)глобализация, которая делает национальные экономики все менее защищенными от влияния экономических кризисов других стран;

2)бурное развитие производных финансовых инструментов (вся масса обращающихся в мире деривативов превышает совокупный объем производимых товаров и услуг);

3)создание и внедрение новых информационных технологий, что дало возможность заключать сделки в любой точке земного шара в режиме реального времени, и способствовало увеличению скорости изменений на рынке.

Если обратиться к миру финансов, то мы увидим, что стоимость активов может измениться за секунду, сами инструменты становятся все более и более сложными в понимании, усложняется структура инвестиционных портфелей, а вероятныеубытки в течение минуты могут достичь десятки миллионов долларов. Крупнейшие финансовые институты уже довольно долгое время назад пришли к осознанию того, чтобы для предотвращения негативных последствий необходима ежедневная количественная оценка возможных потерь по отдельным клиентам,операциям, направлениям деятельности, подразделениям, а также общая оценка совокупного риска предприятия.

Сказанное определяет не только актуальность выбранной темы, но и цели и задачи исследования.

Целью данной дипломной работы является анализ хеджирования как метода снижения рисков коммерческого банка. Для достижения поставленной цели были поставлены следующие задачи:

- рассмотреть сущность и понятие хеджирования;

- охарактеризовать виды и методы хеджирования;

- рассмотреть процесс использованияхеджирования для минимизации финансовых рисков на примере АО «ЦеснаБанк».

Объект исследования - АО «Цеснабанк».Предметом данного исследования выступают финансовые риски и способы управления ими с помощью хеджирования с целью минимизации их негативных последствий.

В основу работы легли научные трудыотечественных и российских ученых – экономистов, таких как Кенжебулат М.,Интыкбаева С.Ж., Чехлов А., Шахунян М. Г. и других. В качестве информационной базы были использованыфинансовые отчеты АО «Цеснабанк» за 2011-2014 годы.

Практическая значимость работы состоит в возможности применения анализируемых подходов к оценке и управлению рисками в текущей деятельности компаний с помощью хеджирования.

1 Теоретические основы хеджирования как способа управления финансовыми рисками

1.1 Сущность и понятие хеджирования

Хеджирование, оно же «встречная сделка», имеет более чем столетнюю историю существования, что может казаться небычным - ведь большая часть информации и научных трудов на эту тему приходится на 80-е и 90-е годы ХХ века. Однако сомневаться в том, что ещё в 1848 году имевшие хождение на CBOT (ChicagoBoardofTrade) фьючерсные контракты на зерно могли использоваться для минимизации рыночных рисков, не приходится. Можно точно сказать, что вся огромнейшая структура современных рынков финансовых производных инструментов обязана своим существованием именно потребностью в страховании рисков вследствие наличия общей рыночной неопределённости. Разумеется, спекуляция, имеющая много общего с хеджированием, носит не менее объективный характер, но не может сравниться с хеджированием по валовому объёму сделок. Срочный рынок развитых стран двадцать первого века - это рынок хеджеров, а не спекулянтов. Однако хеджирование остаётся до некоторой степени «уделом избранных», и не только в Казахстане. К этой операции допускаются только профессионалы своего дела, и неспроста: неосторожное обращение с финансовыми инструментами может превратиться в «игру с огнём», и достигнутый эффект окажется прямо противоположным ожидаемому. По факту, решения о хеджировании на уровне крупных корпораций может принимать только риск-менеджер или CFO, находящийся в подчинении управляющего директора. Что, впрочем, ещё не застраховывает корпорацию от потерь.[1]

Ведь именно управляющие директора Procter&Gamble, с помощью сложного процентного свопу с дополнительным заимствованием (levered swap), заключённому ими с Bankers Trust 2 ноября 1993 года, привели корпорацию к убытку более чем в двести миллионов в 1994 году и лишились своих кресел. Хотя, возможно, правильнее будет списать эти потери на счёт огромнейшего роста процентных ставок на пятилетние казначейские ноты. Конечно, существуют и удачные примеры.

Так, после спада цены на нефть в 1986 году с 35 до 11 долларов за баррель сложилась ситуация, при которой бюджет штата Техас, на 25% зависящий от пошлин на нефть, практически закончился. Размер недополученных пошлин составил $3,5 млрд. Чтобы такая ситуация не повторилась в будущем, была разработана программа хеджирования налоговых поступлений при помощи опционов. Все сделки заключались на NYMEX (New York Mercantile Exchange). Стартовала операция в сентябре 1991 г., для хеджа была выбрана цена в $21,5 за баррель (за время проведения хеджа - 2 года - уровень цен менялся от $22,6 до $13,91 за баррель). Программа хеджирования была составлена таким образом, что минимальная цена нефти фиксировалась (21,5 $ за баррель), а при росте цен на черное золото штат получал прибыль сверх фиксированной цены. Этот метод позволилруководству штата на протяжении двух лет получать стабильный и постоянный доход при значительной амплитуде цены на нефть.Таким же методом страхует свои риски в настоящее время казахстанская компания «КазМунайГаз».[2]

Существует множество определений хеджирования. Каждый автор дает собственную интерпретациюданного термина. И хотя все они схожи, разумно привести некоторые из них для более глубокого анализа сущности этого процесса (см. Таблицу 1):

Таблица 1

Основные определения хеджирования

|

Козлова Е.А.

|

использование одного инструмента для снижения риска, связанного с неблагоприятным влиянием рыночных факторов на цену другого, связанного с ним инструмента, или на генерируемые им денежные потоки4;

|

|

Данилочкина М.А.

|

страхование риска изменения цены актива, процентной ставки или валютного курса с помощью производных инструментов3;

|

|

Крутик А.Б.

|

использование производных и непроизводных финансовых инструментов (последних только в ограниченном числе случаев) для частичной или полной компенсации изменения справедливой стоимости хеджированных статей, то есть защищаемых финансовых инструментов5;

|

|

Мамсуров М.Б.

|

отдельная позиция по финансовому инструменту, которая снижает подверженность совокупной кассовой позиции какому-либо из факторов риска, называется хеджированием6;

|

|

Мерзляков К.В.

|

устранение неопределенности будущих денежных потоков, которое позволяет иметь твердое знание величины будущих поступлений в результате коммерческой деятельности7;

|

|

Берг Д. А.

|

договоренность купить или продать что-либо (товар, валюту, ЦБ) по определенной цене в будущем, с целью минимизации риска непредвиденного колебания рыночной цены на этот объект хеджирования в будущем.

|

В официальных документах Комиссии по фьючерсной торговле США (CFTC - Commodity Futures Trading Commission) сказано, что настоящий хедж обязан включать позиции по производным контрактам, которые экономически связаны с кассовой (хеджируемой) позицией и предназначены для снижения рисков, возникающих в ходе обычных коммерческих операций данной компании. Подводя итоги этим определениям, можно сделать 3 основных вывода:

А) Любой актив, финансовый инструмент илиденежный поток подвержен риску потери цены. Эти риски, согласно общепринятой классификации, делятся в основном напроцентные и ценовые. Отдельно можно выделить риск невыполнения контрактных обязательств (поскольку финансовые инструменты по сути являются контрактами), называемый кредитным.

Б) В целях защиты от финансовых потерь по какому-либо определённому активу (инструменту) может быть открыта позиция по другому активу (инструменту), которая, согласно мнению хеджера, способна возместить данный вид потерь.

В) Такая операция и есть не что иное, как хеджирование.

Однако нужно отметить, что в современной концепции финансового менеджмента значение термина«хедж» имеет несколько более обширный характер и охватывает всю палитру действий, направленных на устранение или минимизацию рисков, имеющих природу возникновения от сторонних источников. Согласно той же концепции использование финансовых деривативов в целях управления рисками в принципе возможно, но не имеет обязательный характер. Стремиться использовать производные контракты из-за их доступности - опрометчивое решение; возможно, есть более простой (и менее затратный) способ. А недоступность ликвидных производных (к примеру, на неразвитых рынках), в свою очередь, вовсе не означает краха системы риск-менеджмента.

1.2Виды хеджирования

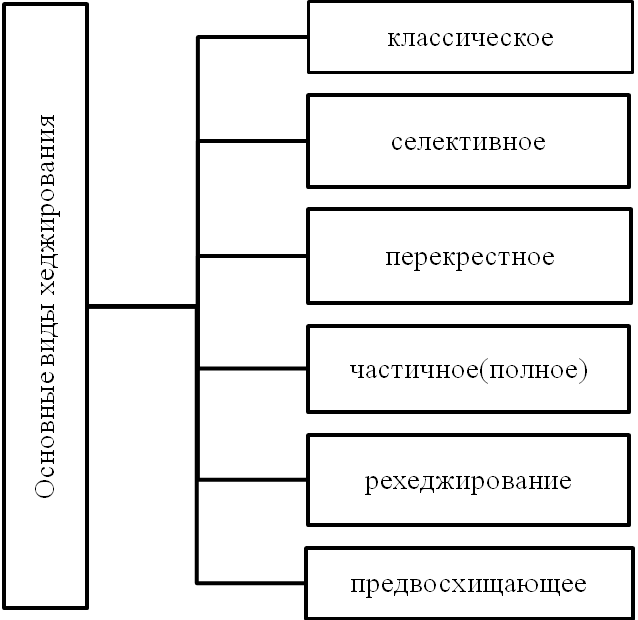

Для определения роли хеджирования в системе страховых финансовых рисков нужно рассмотреть в разрезе все виды хеджирования. На современном этапе инвестор получает в распоряжении мощные инструменты, которые позволяют надежно защититься от вероятных рисков при сделках с ценными бумагами. Так, на сегодня существует шесть популярных видов хеджирования. Это классическое хеджирование – другое название - чистое; хеджирование частичное (полное); предвосхищающее хеджирование; селективное хеджирование; перекрестное хеджирование; хеджирование опционами (рехетжирование).[4] Каждый имеет свои особенности, положительную сторону, и конечно, недостатки. Виды хеджирования представлены на рисунке 1.

Рисунок 1. Основные виды хеджирования

Далее представлена более подробная характеристика основных видов хеджирования.

1) Хеджирование классическое (чистое). Этот вид защиты финансовых интересов одиниз наиболее простых и доступных для инвесторов. По сути, это хеджирование от возможныхколебаний цены того или иного актива. Суть такого хеджирования основывается на одновременном открытии двух позиций: одной – на реальном фондовом рынке, а второй – на фьючерсном рынке. Данный вид хеджирования был использован самым первым. Поначалубыл использован фермерами для защиты от колебания цен на выпускаемую ими продукцию. Сегодня спектр применения стал более широким.

2) Хеджирование частичное (полное). Один из самых популярных на сегодня способов сохранения капитала. Основной смысл – хеджирование всей или только части сделки (в зависимости от выбранного вида). Данный способ – это возможность свести ценовые риски к минимуму. При правильной реализацииполного хеджирования, можно исключить все риски. Но не нужно забывать и о важном минусе данного вида страхования – уменьшении доходности вкладов. Плюс в том, что каждый участник сделки сам выбирает степень хеджирования.http://utmagazine.ru/uploads/images/00/27/70/2014/10/24/809cd5.jpg

3) Хеджирование предвосхищающее. Основнойсмысл данного вида хеджирования – защититься от рисков еще до начала сделки. Делается это путем заблаговременной продажи или покупки срочного контракта. У этоговида страхования есть большой плюс. Заранее купленный фьючерс – это гарант на конкретный период между двумя сделками (на реальном и срочном рынке). Предвосхищающее хеджирование подразумевает как покупку, так и продажу товара, который в дальнейшем реализуется через фондовую биржу. Данный вид страхования нашел наибольшее распространение на рынке акций.

4) Хеджирование селективное. Основное преимущество селективного хеджирования – возможность защиты активовпо выбору. Например, одна часть активов хеджируется по максимуму, а со второй совершаются сделки с наибольшим риском и большей прибылью. Данный вид страхования позволяет структурировать гибкую систему торговли и провести полную оптимизацию стратегии в отношении доходности и риска. Стоит также отметить, что сделки на двух видах рынка (реальном и фьючерсном) могут различаться, как по объему, так и по времени заключения.

5) Хеджирование перекрестное. Здесь совершается «перекрестная» сделка: на реальном рынке – на один актив, а на фьючерсном рынке – на другой. К примеру, на реальном рынке вы покупаете пакет акций какой-либо компании, а на фьючерсном рынке – фьючерс на биржевой индекс.

6) Хеджирование опционами (Рехеджирование). О данном виде хеджирования многие забывают, и возможно зря – он очень эффективен. Здесь речь идет об открытии позиции с базовым активом для уже открытых сделок по опционам. Это позволяет снизить риски изменения цены двум участникам сделок – как продавцу опционов, так и их покупателю. Но данное состояние носит не постоянный характер. Не секрет, что стоимость опционов со временем может меняться, что может потребовать целого ряда корректирующих сделок. Подобная методика страхования носит название рехеджирования опционов.

Хеджирование, по технике проведения торговой сделки подразделяется на два вида (см. Рисунок 2).

Рисунок 2.Виды хеджирования по технике проведения торговой сделки

Хеджирование продажей - это использование короткой позиции на фьючерсном рынке тем, кто имеет длинную позицию на наличном рынке. Этот вид хеджирования предпринимается для защиты продажной цены товара. Его применяют продавцы реальных товаров для страхования от падения цен на этот товар. Этот метод может использоваться также для защиты запасов товаров или финансовых инструментов, не покрытых форвардными сделками. Другими словами – операция, проводимая на фьючерсном рынке путём продажи фьючерсного контракта лицом, покупающим реальный товар на рынке. Если цена на покупаемый реальный товар повысится, то обусловленные этим -потери окупятся выгодой от продажи фьючерсного контракта.

Наконец, короткий хедж используется для защиты цен будущей продукции или форвардных соглашений о закупке.Короткий хедж начинается продажей фьючерсного контракта и завершается его покупкой.[5]

Приведем несколько ситуаций, требующих использования короткого хеджа. Торговец купил кукурузу у фермера в октябре по определенной цене. Зерно помещается на склад и подвергается риску падения цены. Торговец может продать фьючерсные контракты, скажем, на декабрь и держать свою позицию, пока не найдет покупателя на зерно, после чего он ликвидирует свою позицию. Или же дилер может иметь запас облигаций, половина из которых была продана по благоприятной цене, а другая - еще не продана. Чтобы не рисковать падением цен в отношении другой половины, он может продать соответствующее число фьючерсных контрактов. Если цены упадут, короткая позиция на фьючерсном рынке станет своеобразным убежищем для оставшихся облигаций. Когда дилер продаст еще какую-либо часть этого запаса, он уменьшит свою фьючерсную позицию.

Рассмотрим ситуацию, в которой показан механизм фиксации цены с помощью хеджирования.

Хеджер хочет застраховаться от возможного падения цены на акции (обычно это осуществляется с помощью фьючерсных контрактов на индекс акций, а не на сами акции). У него есть акция, которая в данный момент стоит 100 тенге, а через месяц ему нужны будут деньги для покупки недвижимости. Однако ожидая, что цены на акцию к моменту покупки упадут и он не сможет оплатить покупку, он заранее прибегает к хеджированию:

а) он, допустим, в январе продает фьючерсный контракт на акции с поставкой через три месяца по цене 110 тенге за акцию и таким образом заранее фиксирует себе цену. На биржевом жаргоне это называется "запереть цену" (to lock the price);

б) при продаже акций на реальном рынке в феврале он действительно продает ее по цене ниже желаемой - по 90 тенге;

в) одновременно ликвидируются (выкупаются) фьючерсные контракты по текущей цене фьючерсного рынка - 100 тенге. Результат представлен в таблице2.

Таблица 2

Пример фиксации цены с помощью хеджирования

|

Дата

|

Наличный рынок

|

Фьючерсный рынок

|

|

Январь

|

Целевая цена 100 тенге.

|

Продажа фьючерсного контракта за 110 тенге.

|

|

Февраль

|

Продажа акций по 90 тенге.

|

Покупка фьючерсного контракта 100 тенге.

Прибыль 10 тенге.

|

В итоге этой операции потери на наличном рынке компенсировались прибылью отхеджирования, что позволило хеджеру получить запланированный уровень цен.

Зная примерный объем своих акций, хеджер может застраховать все продаваемое количество. Так, если он знает, что количество его акций составляет 20 тыс. штук, то он приобретет четыре фьючерсных контракта по 5 тыс. штук каждый. В то же время если бы в вышеприведенном примере цены на наличном рынке вопреки ожиданиям повысились, то полученная здесь дополнительная прибыль пошла бы на компенсацию убытков по фьючерсным операциям(см. Таблицу3).

Таблица 3

Пример фиксации цены с помощью хеджирования в условии роста цены

|

Дата

|

Наличный рынок

|

Фьючерсный рынок

|

|

Январь

|

Целевая цена 100 тенге.

|

Продажа фьючерсного контракта за 110 тенге.

|

|

Февраль

|

Продажа акций по 105 тенге.

|

Покупка фьючерсного контракта по 120 тенге.

Убыток 5 тенге.

|

Конечная цена: 105 - 5= 100 тенге.

В этом примере наглядно продемонстрированно, что хеджирование не только понизило возможные убытки, но и лишает дополнительной прибыли. Так, во втором случае владелец акций мог получить дополнительную прибыль, продав акции по 105 тенге, если бы не прибегал к хеджированию. Поэтому хеджеры обычно страхуют не весь объем продукции, а какую-то его часть.

Хеджирование покупкой. Эта операция представляет собой покупку фьючерсного контракта кем-либо, имеющим короткую позицию на наличном рынке. Результатом длинного хеджа является фиксация цены закупки товара. Используется он для защиты и от рисков, возникающих при форвардных продажах по фиксированным ценам, и от роста цен на сырье, используемое в производстве продукта со стабильной ценой.

Этот вид хеджирования часто применяют посреднические фирмы, имеющие заказы на закупку товара в будущем, а также компании - переработчики. При этом закупки на фьючерсном рынке совершаются как временная замена закупки реального товара. В итоге длинное хеджирование предохраняет от повышения цен.[15]

Например, потребитель знает, что ему необходимо закупить 10 тыс. баррелей нефти через два месяца, но опасается повышения цен по сравнению с текущим уровнем в 166 долл. за баррель. Немедленная закупка для него невозможна, так как он не имеет хранилища. В этом случае он приобретает 100 фьючерсных контрактов на нефть на бирже и продает их, когда будет заключать контракт на реальную поставку. Общий результат операциипредставлен в таблице 4.

Таблица 4

Пример хеджирования с покупкой фьючерсов

|

Дата

|

Наличный рынок

|

Фьючерсный рынок

|

|

Январь

|

Нет сделок

Целевая цена 166 долл. за бар.

|

Покупка 100 мартовских контрактов по 164 долл. за бар.

|

|

Март

|

Покупает 10 тыс. бар. по 194долл. за бар.

|

Продажа 100 мартовских контрактов по 192 долл. за бар.

Прибыль 28 долл. за бар.

|

Конечная цена закупки: 194 - 28 = 166 долл.

Расходы на саму фьючерсную сделку будут незначительны, хотя платежи по марже и кредиту будут больше, чем при быстрой ликвидации сделки, поскольку фьючерсные контракты держались два месяца.

Хеджирование с помощью фьючерсных контрактов имеет ряд важных достоинств (см. Рисунок 3):

Рисунок 3.Достоинства хеджирования с помощью фьючерсов

1.Происходит существенное снижение ценового риска торговли товарами или финансовыми инструментами. Хотя полностью устранить риск нереально, однако хорошо выполненный хедж на рынке с относительно стабильным базисом устраняет большую долю опасности. Он повышает стабильность финансовой стороны бизнеса, минимизирует колебания прибыли, вызванные изменениями цен на сырье, процентные ставки или курсы валют.

2.Хедж не пересекается с обычными операциями и позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или вовлекаться в негибкую систему форвардных соглашений.

3.Хеджирование обеспечивает большую гибкость в планировании. Поскольку фьючерсные контракты существуют для многих месяцев поставки в будущем, предприятие может планировать вперед. Так, переработчик сои может купить бобы только в том случае, если кто-либо хочет и может ему их продать. Он должен хранить эти бобы и готовую продукцию, пока кто-либо не купит ее. Имея же фьючерсные контракты, он может управлять финансовым риском путем замены сделок с бобами и продуктами их переработки на сделки на фьючерсном рынке. Это делает более эффективным управление избытком запасов или их дефицитом.

4.Хедж облегчает финансирование операций. В бизнесе есть практикаоставлять в обеспечение займов запасы товаров, и хедж играет немаловажную роль в определении объемов такого кредита. Для незахеджированных запасов товаров банк предоставляет кредит, примерно равный собственным средствам компании, которые она может предоставить на эту закупку (т.е. соотношение собственных и заемных средств, для приобретения запасов будет 50:50). Если эти запасы хеджируются, то доля банковского кредита может доходить до 90%, а остальное финансируется самой компанией (т.е. соотношение становится 10:90). Предположим, компания имеет 1 млн. долл. для закупки запасов сырья. Она могла бы приобрести на 2 млн. долл. запасов без хеджирования их (1 млн. долл. - банковский кредит, остальное - из средств компании). Если бы компания использовала фьючерсные контракты, то она могла бы купить на 10 млн. долл. этих запасов (1 млн. долл. - средства компании, остальное - банковский кредит). Это дает очевидную выгоду компании, особенно в ситуации расширения бизнеса. Положительный момент заключается в том, что банк сам имеет больше доверия к кредитам, которые выданы против обязательств, покрытых фьючерсными контрактами.

5.Если хедж уже начат, то можно ликвидировать его не только при осуществлении реальной сделки. Вполне возможно вести операции "внутри" хеджа, откупая по частям контракт раньше срока и затем снова их, продавая, если цены пошли вверх. В этом случае возможно получение дополнительной прибыли. Однако эти операции приобретают тогда характер спекуляции, так как фьючерсная позиция становится не пропорциональной по количеству и не противоположной по направленности реальному рынку (см. Таблицу 5):

Таблица 5

Ведение операции внутри хеджа

|

Дата

|

Наличный рынок

|

Фьючерсный рынок.

|

Базис

|

|

1 декабря

Сбор урожая

|

Цена покупателя 2,65 долл.

Продажная цена 2,3 долл.

|

Продажа фьючерсов по 3,0 долл.

Покупка фьючерсов по 2,55 долл.

Прибыль 0,45 долл.

|

-35 центов

-25 центов

|

Каждая из возможных операций сработала таким образом:

a) если бы продавец не воспользовался заранее ни одной из операций и просто продал бы свой товар в период сбора урожая, его продажная цена была бы 2,3 долл./ буш;

b) если бы он 1 декабря заключил форвардный контракт на наличном рынке, его продажная цена составила бы 2,65 долл/буш;

c) прибегнув к хеджированию продажей, он получил 2,75 долл/буш. (на 10 центов больше, чем цена покупателя по наличному форвардному контракту), так как базис усилился с -35 до -25 центов к июльской котировке.

Теперь предположим, что к периоду сбора урожая цены на наличном рынке поднялись до 3,4 долл./ буш., а июльские фьючерсы предлагались по 3,65 долл./ буш. В этом случае продавец продал бы урожай по более высокой цене - 3,4 долл./ буш., но также понес бы убытки на фьючерсном рынке (65 центов на бушель), откупив фьючерсные контракты (см. Таблицу 6):

Таблица 6

Пример хеджирования при росте цены на услуги

|

Дата

|

Наличный рынок

|

Фьючерсный рынок

|

Базис

|

|

1 декабря

Сбор урожая

|

Цена покупателя 2,65 долл.

Продажная цена 3,4 долл.

|

Продажа фьючерсов по 3,0 долл.

Покупка фьючерсов по 3,65 долл.

Убыток 0,65 долл.

|

- 35 центов

- 25 центов

|

В этой ситуации каждая из возможных операций сработала бы таким образом:

a) если бы продавец подождал до времени сбора урожая, а затем продавал зерно, то его цена была бы 3,4 долл./буш. (подобная операция очень рискованна);

b) если бы он выбрал форвардный контракт наличного рынка, цена его пшеницы была бы 2,65 долл./ буш;

c) в результате хеджирования продажей цена равнялась бы 2,75 долл./ буш., так как базис усилился до ожидаемого уровня в -25 центов.

Из этого примера видно, что короткий хедж дает средний по результативности результат из всех возможных.

Похожим образом происходит процесс для длинного хеджирования.

Представим, фермер посчитал, что в середине ноября ему будут необходимы в качестве корма для скота 20 тыс. бушелей кукурузы. Он ожидает, что к этому времени цены повысятся по сравнению с текущимценами.

В данное время цена декабрьского фьючерсного контракта на кукурузу равняется 2,2 долл./ буш., его старый поставщик кукурузы хочет подписать контракт на поставку во время сбора кукурузы по цене 2,0 долл./ буш. Так как покупатель ждет, что базисвероятно ослабнет и будет равен около -30 центов, следовательно цена покупки для него составит 1,9 долл.(2,2 - 0,3), он передумывает подписывать форвардный контракт и решает сам хеджировать свои расходы на корма, используя декабрьский фьючерсный контракт. Чтобы застраховать свою цену покупки, он приобретает 4 декабрьских фьючерсных контракта Чикагской торговой биржи на кукурузу по 5 тыс. бушелей каждый по цене 2,2 долл./ буш. В ноябре, как и предполагалось, цены поднялись, причем декабрьские фьючерсы предлагаются по 2,6 долл./ буш.,а цена кукурузы на наличном рынке составила 2,3 долл./ буш. Поскольку базис достиг ожидаемого уровня в - 30 центов (2,3 - 2,6), фермер принял решение ликвидировать хедж.[20]

Он приобретает на наличном рынке кукурузу по 2,3 долл./ буш.и ликвидирует свою фьючерсную позицию, продавая 4 декабрьских фьючерсных контракта по 2,6 долл./ буш. Как видим, прибыль в 40 центов на бушель на фьючерсном рынке уравновешивается более высокой ценой покупки на наличном рынке(см. Таблицу7):

Таблица 7

Пример операции хеджирования с продажей фьючерсов

|

Дата

|

Наличный рынок

|

Фьючерсный рынок

|

Базис

|

|

Июль

Ноябрь

|

Цена продавца 2,0 долл.

Цена покупки 2,3 долл.

|

Покупка фьючерсов по 2,2 долл.

Продажа фьючерсов по 2,6 долл.

Прибыль 0,40 долл.

|

- 20 центов

- 30 центов

|

Конечная цена закупки: 2,3 — 0,4 = 1,9 долл.

Если бы фермер не предпринимал никаких действий и ждал, когда будут необходимы корма, цена покупки стала бы 2,3 долл./буш. Если бы он воспользовался форвардным контрактом наличного рынка, цена покупки была бы 2,0 долл./буш. А использовав хеджирование для фиксации расходов на корма, он сделал покупку по цене 1,9 долл./буш.

Данный хедж оказался более эффективным, чем форвардный контракт, так как базис стал слабее и достиг ожидаемого уровня. Как и при ранее рассмотренных примерах хеджирования, риск ограничивается изменением уровня базиса.

Еще одна из выгод хеджа (короткого) возникает у производителей сезонной продукции. Для них фьючерсный рынок позволяет застраховать расходы на хранение и точнее определить момент продажи наличного товара.

http://utmagazine.ru/uploads/images/00/27/70/2014/10/24/72e472.jpgКак и любой другой инструмент, хеджирование имеет свои плюсы и минусы (см. Рисунок 4).

1) Появляется шанс существенно снизить риски изменения цены на товары или финансовые активы. Конечно, устранить риски полностью не получится, но убрать большую их часть – вполне. Благодаря хеджированию появляется какая-то стабильность, как у предпринимателя (владельца бизнеса), так и у инвестора.

2) Хеджирование рисков не мешает проводить основные операции и позволяет надежно защититься от рисков без серьезных изменений в политике запасов или необходимости привлечения форвардных соглашений.

3) Применение любого из видов страхования позволяет проявлять максимальную гибкость в разработке собственной стратегии. При этом всегда есть возможность планировать деятельность на несколько месяцев вперед, что очень удобно и выгодно.

4) Хеджирование существенно облегчает финансирование сделок в бизнесе. Если хедж уже «отрыт», то при осуществлении реальной сделки его совсем не обязательно ликвидировать. Есть такое понятие, как сделки внутри хеджа, что иногда позволяет получить дополнительную прибыль.[6]

Рисунок 4. Плюсы операции хеджирования

Но при совершении операции хеджирования могут возникнуть и соответствующие проблемы (см. Рисунок 5).

1) Появляется базисный риск, ведь фьючерсные контракты не способны полностью защитить от изменения стоимости актива. Поэтому очень важно с особым вниманием выбирать товар на фьючерсном рынке.

2) Появляются дополнительные затраты – расходы на совершение операций, на клиринг. Конечно, величина данных издержек слишком мала, но со временем она может вырасти и чувствительно «ударить» по кошельку, постепенно превратившись в отдельный пункт затрат бюджета.

Важно также учитывать, что хеджирование вариационной маржи не всегда возможно.

3) Возникают определенные лимиты цен, ведь фьючерсная торговля часто ограничена суточными колебаниями стоимости тех или иных активов. В связи с этим может возникнуть ситуация, когда удалить или открыть позицию будет просто невозможно из-за сильного искажения цены.

4) Есть несовпадения фьючерсного и наличного рынков. Это большая проблема для многих хеджеров, ведь фьючерсные контракты обычно стандартные и могут не совпадать с условиями обязательств на реальном рынке. Может иметь место разница в качестве или количестве.

5) Необходимо внимательно читать правила хеджирования, ведь на каждой бирже они могут быть различными.[7]

Рисунок 5. Минусы операции хеджирования

Основной недостаток хеджирования - это возможность потери некоторой части прибыли. Ведь если цена на оговоренный в договоре товар поднимется выше, то товар всеравно придется продать по старой (оговоренной в договоре) цене. А это свидетельствует о потере части прибыли. Поэтому, эксперты рекомендуют применять операцию хеджирование только в крайних случаях.

1.3Методы хеджирования

К методам хеджирования относятся: структурное балансировки; управление разрывом между чувствительными активами и обязательствами (гэп-менеджмент); управление средневзвешенный срок погашения (дюрация); заключения форвардных и фьючерсных сделок с целью создания компенсирующих позиции; проведение операций страхования посредством опционов; обмен платежами в соответствии с балансовыми характеристиками участников сделки (своп-контракты).[8]

Если отбор активов и обязательств по суммам и срокам осуществляется в рамках балансовых позиций, то такой подход к управлению ценовыми рисками называют естественным (или натуральным) хеджирования. К такому типу относятся первые три метода из только что упомянутых. Использование забалансовых видов деятельности рассматривается как искусственное или синтетическое хеджирования. Содержание такого приема заключается в создании внебалансовом (искусственной) позиции, которая позволяет получить компенсацию финансовых потерь по балансовой позицией в случае реализации ценового риска.[9]

Основные методы хеджирования отражены на Рисунке 6:

Рисунок 6. Методы хеджирования

Если отбор активов и обязательств по суммам и срокам осуществляется в рамках балансовых позиций, то такой подход к управлению ценовыми рисками называют естественным (или натуральным) хеджирования. К такому типу относятся первые три метода из только что упомянутых. Использование забалансовых видов деятельности рассматривается как искусственное или синтетическое хеджирования. Содержание такого приема заключается в создании внебалансовом (искусственной) позиции, которая позволяет получить компенсацию финансовых потерь по балансовой позицией в случае реализации ценового риска.[10]

Забалансовая позиция образуется вследствие заключения финансовых сделок, механизм действия которых позволяет минимизировать ценовые риски. Такими договорами являются производные финансовые инструменты, или деривативы (от англ. Derivative - производный), стоимость которых является производной от стоимости базового актива (деньги, валюта, ценные бумаги).[11]

Операции с деривативами проводятся на срочном рынке. В вертикальном срезе финансовый рынок представлен двумя сегментами: спотовым и срочным. На спотовом рынке заключаются сделки, условиями которых предусматривается проведение реальной сделки (купли, продажи, предоставления кредитов и т.д.) в течение не более двух рабочих дней с даты подписания контракта. Другое название такого рынка - наличный (кассовый). На спотовым рынке сделки заключаются по действующей рыночной цене.

Если период от даты заключения сделки до даты ее исполнения составляет два рабочих дня, то соглашение называют срочной, а рынок - срочному или форвардный. На практике указанный период может достигать нескольких лет, хотя обычно он составляет 1 - 3 месяца. На срочном рынке сделки заключаются по форвардной цене, которая отражает ожидания относительно будущих изменений в цене базового актива. Срочными контрактами предусматривается предварительное определение всех условий соглашения, в том числе и контрактной цены, по которой произойдет реальная операция в будущем. Это позволяет обоим участникам стать независимыми от колебаний рыночных цен в течение периода от даты заключения сделки до даты ее выполнения.

Рынок срочных контрактов представляет собой сложный и развитый организм. Инфраструктура рынка включает ведущие биржи мира, международные системы Внебиржевой торговли на базе электронных средств связи и широкий спектр организаций, осуществляющих брокерские и дилерские функции. Самыми активными и непосредственными участниками срочного финансового рынка являются коммерческие банки, осуществляющие операции как с собственными средствами, так и со средствами клиентов по их поручению. [12]

Операции с деривативами проводятся с целью как хеджирование ценовых рисков, так и получение прибыли спекулятивного характера (за счет благоприятных ценовых изменений). Операция по срочным сделкам классифицируется как хеджирование в том случае, когда банк имеет балансовую позицию, согласно которой существует риск финансовых потерь из-за изменения рыночных цен, а между ценой базового актива, учитывается по данной балансовой позицией, и ценой деривативы существует зависимость, которая дает возможность существенно снизить общий ценовой риск. Если сумма и сроки внебалансовом позиции совпадают с соответствующими параметрами балансовой позиции, то это позволяет компенсировать потери по одной из этих позиций прибылями за другой. Иногда под хеджирования понимают лишь проведения операций с деривативами, которые обеспечивают защиту от ценовых рисков.

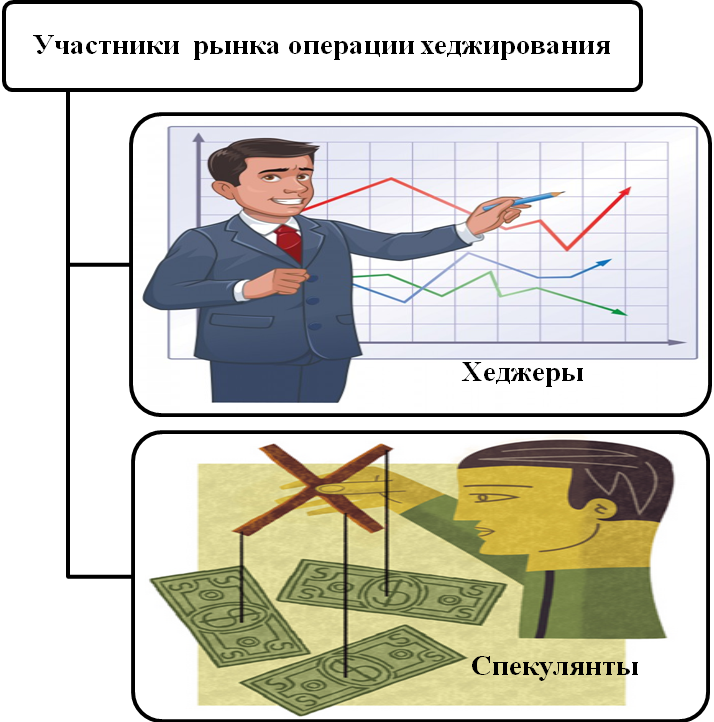

В зависимости от цели, с которой осуществляется операция на срочном рынке, всех участников можно разделить на две группы: хеджеров и торговцев (спекулянтов). Оба имеют важное значения для рынка, обеспечивая ему высокую ликвидность и не давая стагнировать. (см. Рисунок 7.)

Рисунок 7. Участники рынка операции хеджирования

Хеджер - это физическое или юридическое лицо, имеющее балансовую позицию и проводит операции с деривативами чтобы хеджировать риск за этой позицией. Сущность операции хеджирования заключается в переносе ценовых рисков с хеджера на другого участника рынка. Хеджеры заинтересованы в конечном результате как сумме доходов и потерь по балансовой и внебалансовом позициями. Продавцы, наоборот, рассчитывают только на получение прибыли от разницы между ценой покупки и продажи деривативов. Надеясь на получение спекулятивных прибылей, торговцы берут на себя риск хеджеров. Для эффективной работы рынка необходимы и хеджеры и торговцы, которые обеспечивают ему высокую ликвидность.[13]

С целью защиты от возможных потерь в будущем наряду с операциями хеджирования на срочных финансовых рынках проводятся операции страхования. Операция страхования состоит в заключении соглашения с участником рынка, который за определенное вознаграждение обязуется компенсировать потери, связанные с изменением цены актива. Следовательно, риск изменения цены актива переносится на участника, который получил вознаграждение - страховую премию. Операция страхования основывается на предварительной выплате премий за возможную компенсацию будущих убытков, независимо от того, произойдут эти убытки или нет. Это не исключает возможности получения преимуществ от благоприятных изменений цены актива. Между операциями хеджирования и страхования существует существенная разница.

Последствия хеджирования симметричны. Если по одной из позиций получена прибыль, то за другой будут иметь место потери. А последствия страхования асимметричные. Это означает, что страхование компенсирует негативные последствия, позволяя получить преимущества от благоприятной конъюнктуры рынка. Ценой за возможность получить дополнительную прибыль является страховая премия. Стоимость страховых операций значительно превышает стоимость операций хеджирования, расходы по которым весьма незначительны и, по сравнению с суммами операций, могут не приниматься во внимание. Операции хеджирования проводятся с помощью таких инструментов, как форвардные и фьючерсные контракты, сделки своп, а операции страхования финансовых рисков осуществляется с помощью опционов.

И хеджирование, и страхование имеют целью защиту от рисков, а поэтому вполне правомерно рассматривать эти операции как составляющие процесса хеджирования целом. Именно поэтому опционы, механизм действия которых отражает сущность страхования, относят к инструментам хеджирования риска наряду с форварда, фьючерсами и свопами.

В целом процесс хеджирования позволяет ощутимо уменьшить или полностью устранить риск. Теоретически хеджирования служит иммунитетом для банковского баланса, защищая от непредвиденных ценовых изменений на рынке. Хеджирования является способом стабилизации рыночной стоимости банковского учреждения. Но поскольку между риском и прибылью существует прямая зависимость, то низкий уровень риска означает ограничение возможностей получения прибыли. Следовательно, недостаток хеджирования заключается в том, что оно не дает возможности хеджеру использовать благоприятное развитие конъюнктуры рынка.[14]

Поэтому менеджеры могут хеджировать не все балансовые позиции, а лишь определенную их часть. Создание защиты от ценовых рисков для всего баланса называется полным или макрохеджированием, а проведение операций, которые хеджируют отдельные активные, пассивные или позабалансовые позиции, - частичным или микрохеджированием.

Риски, которые могут возникать в результате изменения будущей цены финансового инструмента, хеджировать не обязательно. Банки могут рисковать в надежде на благоприятные изменения цен, которые дали бы возможность получить спекулятивный доход. Такой подход к управлению называют стратегией нехеджирования.

Учитывая невозможность получить преимущества от благоприятных обстоятельствах при операциях хеджирования риска банки и их клиенты могут сознательно использовать стратегию не хеджирования, когда некоторая часть активов или пассивов остается чувствительной к изменению параметров рынка (процентной ставки, валютного курса). Стратегия не хеджирования имеет целью максимизацию прибыли и сопровождается повышенным уровнем риска. При таком подходе банк не защищен от неблагоприятных изменений на рынке и может понести большие финансовые потери. Стратегия хеджирования стабилизирует прибыль за минимального уровня риска и предоставляет возможность получить одинаковые результаты вне зависимости от изменчивости финансовых рынков. Выбор стратегии зависит от многих факторов, и прежде всего - от склонности банка к риску.

Однако не всегда выбор стратегии управления рисками является внутренним делом. Некоторые банки могут не позволить своим клиентам спекулировать. При оказании услуг клиенту банк имеет право настаивать на хеджирование, поскольку риски, которым подвергается клиент, могут привести к убыткам самого банка. В некоторых странах органы банковского надзора запрещают коммерческим банкам проведение операций спекулятивного характера. А иногда руководство банка самостоятельно ограничивает уровень допустимого риска установлением лимитов. Следовательно, потребность проведения операций хеджирования встает перед многими участниками рынка.

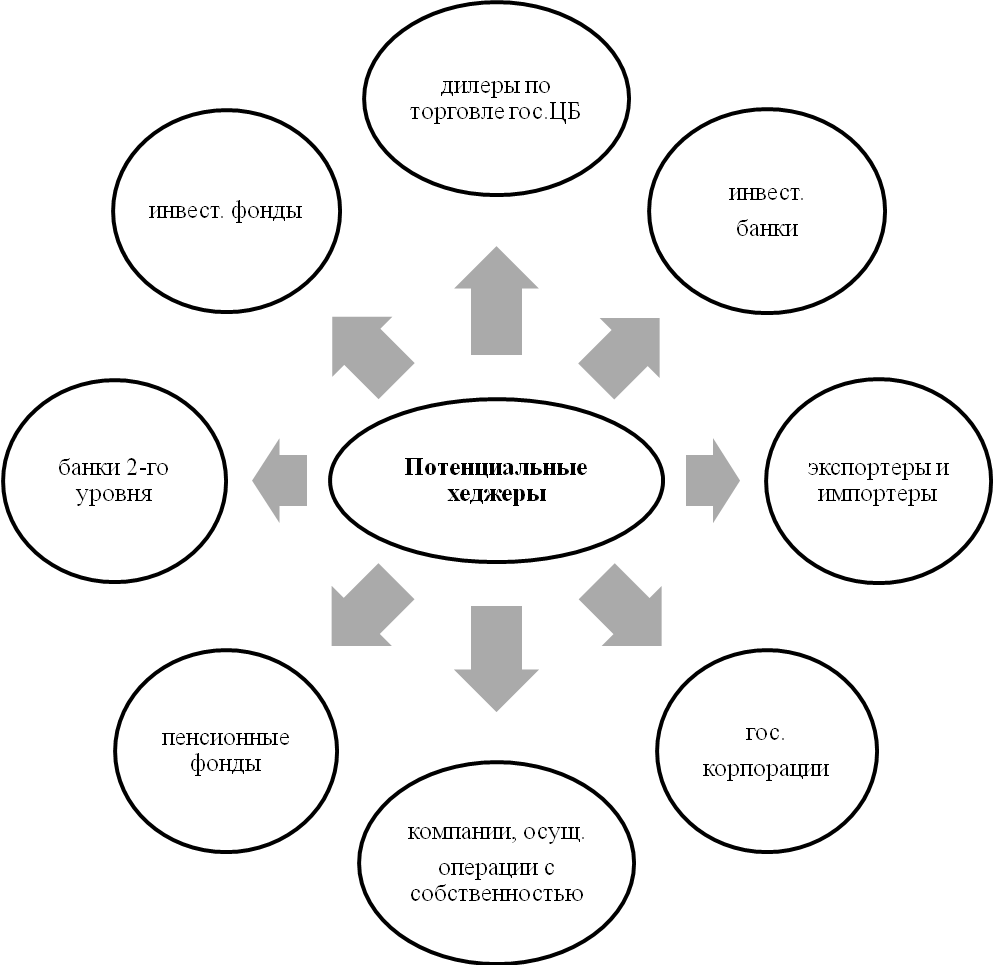

На международных финансовых рынках существует разнообразие потенциальных хеджеров (см. Рисунок 8).

-дилеры по торговле государственными ценными бумагами и иностранной валютой, которые защищаются от снижения доходности и валютных курсов;

-инвестиционные банки, которые используют срочный рынок для продажи большего количества краткосрочных активов, чем это можно сделать на наличном рынке;

-экспортеры и импортеры для защиты будущих платежей от изменения валютных курсов;

-корпорации для фиксации процентной ставки по привлеченным или размещенными средствами;

-компании, осуществляющие операции с собственностью, при выпуске конвертируемых акций защищаются от возможного роста процентных ставок до завершения выпуска и размещения;

-пенсионные фонды защищают доход от инвестиций в первоклассные ценные бумаги и казначейские обязательства;

-банки, которые защищаются от снижения кредитных процентных ставок и повышение депозитных ставок в будущем;

- инвестиционные фонды защищают номинальную стоимость финансовых активов, которыми они обладают, или фиксируют цены на те финансовые инструменты, которые планируется приобрести в будущем.

Рисунок 8. Потенциальные хеджеры

Весь этот перечень хеджеров не совсем полон, но он дает понять, что существует огромное разнообразие организаций и учреждений, которые могут использовать рынок срочных сделок для уменьшения риска валютных курсов, процентных ставок или риска на фондовом рынке.[15]

2 Управление рисками с помощью инструментов хеджирования на примере АО «ЦеснаБанк»

2.1 Финансовая характеристика АО «ЦеснаБанк»

Акционерный банк «ЦеснаБанк» образован 17 января 1992 года. Через год были открыты первые филиалы в городах Костанай и Алматы. Перерегистрирован в Акционерное общество открытого типа «ЦеснаБанк» 6 февраля 1997 года.28

Банк прошел перерегистрацию в соответствии с Законом «Об акционерных обществах» от 10.07.1998 года и получил свидетeльство о государственной регистрации юридического лица за №4078 – 1900 – АО от 12 февраля 1999 года, как открытое акционерное общество «ЦеснаБанк». Головной офис расположен по адресу: г. Астана, улица Сыганак, 24.

Основной деятельностью Банка является проведение банковских операций по лицензии №74 от 27.09.2002 года, номер государственной регистрации №4078 – 1900 – АО (ИУ), выданной Национальным банком РК на проведение операций предусмотренных банковским законодательством в тенге и иностранной валюте:

– прием депозитов, открытие и ведение банковских счетов юридических лиц;

– прием депозитов, открытие и ведение банковских счетов физических лиц;

– открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций;

– кассовые операции: прием, выдача, пересчет, размен, обмен, сортировка, упаковка и хранение банкнот и монет;

– переводные операции: выполнение поручений юридических и физических лиц по переводу денег;

– осуществление расчетов по поручению юридических и физических лиц по их банковским счетам;

– учетные операции: учет (дисконт) векселей и иных долговых обязательств юридических и физических лиц;

– заемные операции: предоставление кредитов в денежной форме на условиях возвратности, платности и срочности;

– клиринговые операции: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга;

– сейфовые операции: услуги по хранению ценных бумаг, выпущенных в документарной форме, документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений;

– ломбардные операции: предоставление краткосрочных кредитов под залог депонируемых легкореализуемых ценных бумаг и движимого имущества;

– выпуск платежных карточек;

– инкассация и пересылка банкнот, монет и ценностей;

– организация обменных операций с иностранной валютой;

– прием платежных документов на инкассо (за исключением векселей);

– выпуск чековых книжек и т.д.

АО «Цеснабанк» не имеет родительской компании, является самостоятельным банком.

Краткая история и основные моменты деятельности АО «Цеснабанк» за последние пять лет функционирования представлена в таблице 8.

Таблица 8.

История АО «Цеснабанк» в последние пять лет

|

2009

|

- Банк успешно освоил средства второго транша Стабилизационной Программы финансирования проектов малого и среднего бизнеса, реализуемой через АО «Фонд развития предпринимательства «Даму».

- Успешно освоены средства двух траншей, выделенные через Фонд национального благосостояния «Самрук-Казына» в рамках программы рефинансирования ипотечных займов.

- Банк подписал Соглашение о кредитной линии с экспортно-кредитным агентством Канады Export Development Canada (EDC) на сумму $13 млн. с целью финансирования экспорта оборудования канадских производителей в Республику Казахстан.

- Банк осуществил внедрение собственного Процессингового центра.

- Банком осуществлено успешное погашение синдицированного займа на сумму 16 млн. долларов США.

- Банк выбран в качестве расчётной организации на товарной бирже «Евразийская торговая система»..

- Банк осуществил обратный выкуп и аннулирование еврооблигаций на общую сумму 66 674 тыс. долларов США с целью оптимального распределения по времени погашений долговой нагрузки

|

|

2010

|

- Банк осуществил плановое погашение выпуска 3-летних еврооблигаций на сумму 125 млн. долларов США.

- Банку присуждены награды ведущих мировых финансовых институтов, Citigroup и Commerzbank AG, за сотрудничество в области корреспондентских отношений и высокое качество платежей.

- Банк завершил проект по внедрению современного контакт-центра.

- Банк завершил внедрение SAP ERP.

- Банк получил разрешение на приобретение статуса крупного участника страховой компании Цесна Гарант.

- Открыт филиал Банка в г. Экибастузе.

- Банк увеличил уставный капитал на 5 млрд. тенге

|

|

2011

|

- Цеснабанк назван лучшим партнёром Системы денежных переводов «ЛИДЕР» по итогам 2010 г.

- Рейтинговое агентство Standard & Poor’s повысило долгосрочный кредитный рейтинг Цеснабанка с «B-" до «B», рейтинг по национальной шкале — с «kzBB-" до «kzBB+», а также подтвердило краткосрочный кредитный рейтинг на уровне «С». Прогноз по рейтингам — «Стабильный».

- Банк вошел в первую десятку БВУ РК по размеру активов.

|

|

Продолжение таблицы 8

|

|

2012

|

- Цеснабанк вошел в список 100 ведущих компаний и лидеров мира ежегодного проекта британского журнала World Finance

- Цеснабанк получил Золотой знак АО «Корпорация «Цесна»

- World Finance признал Цеснабанк Лучшим коммерческим банком Казахстана в 2012 г..

|

|

2013

|

- Цеснабанк и Евразийский банк развития (ЕАБР) подписали соглашение о возобновляемой кредитной линии на цели торгового финансирования в объеме 4 млн. долларов США сроком на 5 лет.

- Рейтинговое агентство Standard & Poor’s подтвердило долгосрочный рейтинг на уровне «В», изменило прогноз со «Стабильного» на «Позитивный» и повысило рейтинг по национальной шкале с «kzBB+» до «kzBBB-» в связи с повышением системной значимости Цеснабанка.

- Журнал Euromoney признал Цеснабанк Лучшим банком Казахстана 2013 г..

- Журнал The Banker признал Цеснабанк Банком года в Казахстане 2013 г..

|

|

2014

|

- 11 июля 2014 г. журнал Euromoney назвал АО «Цеснабанк» Лучшим банком Казахстана 2014 года в рамках конкурса Euromoney Awards for Excellence.

- В июне 2014 г. рейтинговое агентство Standart & Poor's повысило рейтинг Цеснабанка с "В" до "В+" (прогноз "Стабильный") в связи с повышением системной значимости банка, а также улучшило рейтинг по национальной шакле с "kzBBB-" до "kzBBB".

- По итогам первого квартала 2014 г. Цеснабанк занял 5-е место в ТОП - 10 БВУ РК по размеру активов.

- АО "Цеснабанк" увеличил уставный капитал на 10 миллиардов тенге.

- По итогам февраля 2014 г. размеры активов Цеснабанка преодолели отметку в 1 триллион тенге.

|

В 2014 году рейтинговое агентство Standart & Poor's повысило рейтинг Цеснабанка с "В" до "В+" (прогноз "Стабильный") в связи с повышением системной значимости банка, а также улучшило рейтинг по национальной шакле с "kzBBB-" до "kzBBB".

Цеснабанк входит в первую десятку банков РК по размеру своих активов и на 01.01.15 занимает четвертую позицию в рейтинге. Активы банка на 01.01.15 составляют 1314 млрд. тенге.[19]

Ссудный портфель Банка по состоянию на 01.01.2015 г. достиг 1 трлн. 69 млрд. тенге, увеличившись с начала года на 405 млрд. тенге. Прирост ссудного портфеля обусловлен следующим: рефинансирование заемщиков с хорошей кредитной историей из других банков, участие в государственных программах. Банк совместно с PWC внедрил рейтинговые и скоринговые модели для оценки кредитоспособности заемщиков. С каждым годом растет рыночная доля АО «АО ЦеснаБанк» по объему депозитных вложений. Так, с 2012 по 2015 года рыночная доля депозитов «ЦеснаБанка» увеличилась на 4.4%, что расценивается как мощный рост на рынке депозитных вкладов.Ссудный портфель хорошо диверсифицирован по отраслям экономики (см. Рисунок 9):

Рисунок 9. Рыночная доля АО Цеснабанк по ссудному портфелю и депозитам

По состоянию на 01.01.2015 г. крупными акционерами АО «ЦеснаБанк» являются: АО «Корпорация «Цесна», основанная в 1988 году как диверсифицированная бизнес-структура. Корпорация является держателем 11,0% простых (голосующих) акций Банка. Предприятия, входящие в Корпорацию, осуществляют деятельность в сферах сельского хозяйства, пищевой промышленности, торговли, управления коммерческой недвижимостью и финансовом секторе. АО «Финансовый холдинг «Цесна» основан в октябре 2012 года. Является держателем 39,9% простых (голосующих) акций Банка. Основным видом деятельности является приобретение акций (долей участия) финансовых организаций, а также управление их акциями (долями участия)(см. Рисунок 10):

Рисунок 10.Структура акционеров АО «Цеснабанк» на 01.01.15 г.

В 2011 году Банком дополнительно размещено простых акций на сумму 5,7 млрд. тенге, тем самым полностью размещен весь объем объявленных акций в размере 30 млрд. тенге. 12 января 2012 года Общим собранием акционеров принято решение об увеличении общего количества акций с 30 млн. штук до 80 млн. штук. В 2012 году Банк увеличил уставный капитал на 5,0 млрд. тенге. В 2013 году Банк также пополнил уставный капитал на 6,3 млрд. тенге. В 2014 году Банк увеличил уставный капитал на 20,4 млрд. тенге до 61,7 млрд. тенге (см. Рисунок 11):

Рисунок 11.Уставной капитал АО «Цеснабанк»

Цеснабанк демонстрирует высокие темпы роста депозитов населения и предприятий. Рост депозитной базы обусловлен: расширением региональной сети, укреплением доверия вкладчиков, повышением рейтинга международным рейтинговым агентством Standard & Poor’s.

На рисунке 12 отмечена динамика роста депозитов физических и юридических лиц банковского сектора и АО «ЦеснаБанк».

Рисунок 12. Динамика роста депозитов физических и юридических лиц банковского сектора и АО «ЦеснаБанк» на 01.01.15 г.

По состоянию на 01.01.2015 г. Банк занял 2-е место по темпу роста депозитов населения среди первой десятки БВУ по размеру активов. Рост вкладов юридических лиц вырос на 53.8%, и составил 729 млрд. тенге. Рост вкладов физических лиц тоже ощутим и составил 272 млрд. тенге, то есть очевиден плюс в 27, 1 %.

На внутриказахстанском рынке АО «Цеснабанк» занимает уверенное четвертое место по сумме активов, опередив в прошлом году такой крепкий банк как «Сбербанк». При этом, если рассматривать рост рыночной доли по активам в разрезе последних четырех лет, то можно заметить уверенный рост в доле рынка Республики Казахстан (см. Рисунок 13):

Рисунок 13. Рыночная доля АО «Цеснабанк» по активам

С 01.01.12 по 01.01.15 доля АО «Цеснабанк» выросла на 3.6%, т.е. практически в два с половиной раза. Это показывает уверенную позицию банка на рынке и способность противостоять кредитным рискам.

Согласно официальной статистике за 2014 год операционные доходы Банка составили 73,6 млрд. тенге (см. Рисунок 14):

Рисунок 14. Операционные доходы АО «Цеснабанк», млрд. тнг.

С января 2012 года по сегодняшнее время операционные доходы возросли более чем в три раза, и составили 73.6 млрд. тенге. Основной приток денежных средств принесла работа с юридическими лицами и корпоративными клиентами Банка.

АО «Цеснабанк» составило собственную стратегию развития на ближайшие пять лет

1)сохранение и укрепление позиции в «ТОП-5» банковКазахстана при поддержании хорошего качества активов;

2)дальнейшее развитие Банка с сохранением политики универсальности;

3)усиление регионального присутствия, особенно в г. Алматы, Алматинской области и на Западе Казахстана;

4)активное участие в государственных программах по развитию приоритетных отраслей экономики и поддержке субъектов малого и среднего предпринимательства;

5)развитие IT-технологий и бизнес-процессов;

6)улучшение системы управления рисками и внутреннего контроля с использованием опыта международных ведущих практик.

2.2 Анализ банковских рисков АО «Цеснабанк»

АО «Цеснабанк» продолжает демонстрировать стабильный рост и развитие, что позволяет ему увеличивать присутствие на банковском рынке и находит своё отражение в положительных финансовых показателях за отчетный период. [20]

Активы Банка за 2013 год увеличились на 261,6 млрд. тенге, составив на конец отчетного года 883,0 млрд. тенге. Рост активов Банка составил 42,1%, в то время как в целом по банковскому сектору активы увеличились на 11,4%. Опережающий темп роста активов позволил Банку увеличить рыночную долю на 1,5% до 6,0% и занять 6-ую позицию в рейтинге БВУ по объему активов(см. Рисунок 15):

Рисунок 15. Динамика активов АО «Цеснабанк»

В структуре активов наибольший удельный вес занимают займы, предоставленные клиентам (76,3%). За 2013 год наблюдается рост доли денежных средств и их эквивалентов, которая составила 11,0% в активах Банка. При этом снизился удельный вес средств, размещенных в ценные бумаги - с 8,8% до 6,1(см. Таблицу 9):

Таблица 9

Структура активов АО «Цеснабанк»

|

Показатели

|

2011 г. млн. тенге

|

Доля

(%)

|

2012 г. млн. тенге

|

Доля

(%)

|

2013г. млн. тенге

|

Доля

(%)

|

|

Денежные средства и их

эквиваленты

|

28 648

|

6,5%

|

42 282

|

6,8%

|

96 822

|

11,0%

|

|

Счета и депозиты в банках и

прочих финансовых институтах

|

4 285

|

1,0%

|

8 456

|

1,4%

|

5 554

|

0,6%

|

|

Ценные бумаги

|

49 883

|

11,4%

|

54 767

|

8,8%

|

54 107

|

6,1%

|

|

Займы, предоставленные

клиентам

|

338 145

|

77,0%

|

480 438

|

77,3%

|

674 158

|

76,3%

|

|

Дебиторская задолженность по

сделкам "обратного репо"

|

341

|

0,1%

|

277

|

0,0%

|

2 905

|

0,3%

|

|

Основные средства,

нематериальные активы и

инвестиционная собственность

|

10 145

|

2,3%

|

12 091

|

1,9%

|

20 405

|

2,3%

|

|

Прочие активы

|

7 542

|

1,7%

|

23 121

|

3,8%

|

29 062

|

3,4%

|

|

Итого активы

|

438 989

|

100%

|

621 432

|

100%

|

883 013

|

100%

|

Портфель займов, предоставленных клиентам, по итогам 2013 года составил 674,2 млрд. тенге, что на 193,7 млрд. тенге или на 40,3% больше, чем на начало отчетного периода (см. Рисунок 16):

Рисунок 16. Динамика займов, предоставленных клиентам АО «Цеснабанк»

В 2013 году высокий темп роста отмечается по кредитам, выданным розничным клиентам, которые увеличились почти в 2 раза и составили 120,5 млрд. тенге на конец 2013 года. Прирост был обеспечен высоким ростом кредитов на покупку автомобилей, которые выросли более чем в 10 раз, составив 42,3 млрд. тенге. В итоге удельный вес кредитов, выданных на покупку автомобилей, составил 35,1% в структуре кредитов розничным клиентам. Следует отметить, что рост займов наблюдается по всем видам продуктов розничного бизнеса.

Портфель кредитов, выданных корпоративным клиентам, увеличился на 33,4% и составил порядка 582 млрд. тенге.

В разрезе отраслей экономики за отчетный период наблюдается увеличение доли займов сельскому хозяйству (на 6,0%) и производству (на 5,6%), при этом снизился удельный вес займов торговле (-14,0%) и составил 29,8% в структуре займов(см. Рисунок 17):

Рисунок 17. Отраслевая структура займов (млн.тг,%)

Обязательства Банка на конец 2013 года составили 814,3 млрд. тенге и увеличились на 42,1% или 241,3 млрд. тенге. При этом основная доля по-прежнему приходится на вклады клиентов, которые составили 85,3% в структуре обязательств Банка (см. Рисунок 18):

Рисунок 18. Динамика вкладов клиентов АО «Цеснабанк»

Срочные вклады клиентов за 2013 год увеличились на 194,2 млрд. тенге или 50,6% и составили 578,2 млрд. тенге. При этом срочные вклады юридических лиц увеличились на 60,0%, составив 375,8 млрд. тенге, а срочные вклады физических лиц увеличились на 35,7%, составив 202,5 млрд. тенге. За счет опережающего темпа роста доля вкладов юридических лиц выросла до 65,0% в структуре срочных вкладов, а доля срочных вкладов физических лиц составила 35,0% на конец 2013 года (см. Рисунок 19):

Рисунок 19. Динамика срочных вкладов АО «Цеснабанк»

На 31 декабря 2013 года собственный капитал Банка составил 68,7 млрд. тенге, что на 41,9% или на 20,3 млрд. тенге выше уровня 2012 года. Рост был обеспечен увеличением акционерного капитала и формированием динамического резерва. Так, оплаченный акционерный капитал Банка составил 38,6 млрд. тенге и увеличился в связи с пополнением уставного капитала Банка на 6,3 млрд. тенге. Динамический резерв, сформированный за счет чистой прибыли за 2013 год, составил 16,6 млрд. тенге. [29]

Таким образом, на конец 2013 года в структуре собственного капитала банка 56% приходится на акционерный капитал и 24% на динамический резерв(см. Рисунок 20):

Рисунок 20. Динамика собственного капитала АО «Цеснабанк»

Сбалансированное управление активами и обязательствами, эффективная тарифная и продуктовая политика, а также динамичное развитие бизнеса позволили получить чистый доход Банка за 2013 год в размере 14,3 млрд. тенге, что на 31,4% выше уровня 2012 года.

Основным источником доходов являются доходы по выданным займам, которые за 2013 год увеличились на 41%, составив 76,4 млрд. тенге или 96% в структуре доходов, связанных с получением вознаграждения.

В структуре расходов, связанных с выплатой вознаграждения, основную долю или 86% занимают расходы по привлеченным средствам клиентов на текущие счета и вклады, которые за 2013 год увеличились на 48,1%.

В итоге чистый доход, связанный с получением вознаграждения, увеличился за отчетный год на 34,8% и составил 38,5 млрд. тенге.

В структуре доходов, не связанных с получением вознаграждения, основной удельный вес приходится на комиссионные доходы.

В расходах, не связанных с выплатой вознаграждения, основная доля приходится на административные расходы и расходы на персонал.

Рост данных доходов происходит вследствие развития бизнеса и расширения региональной сети Банка (см. Таблицу 10):

Таблица 10

Динамика чистого дохода АО «Цеснабанк»

|

|

2010 год

|

2011 год

|

2012 год

|

2013 год

|

|

Чистый доход АО «Цеснабанк», млн тенге.

|

686

|

4140

|

10878

|

14292

|

Качество кредитного портфеля АО «Цеснабанк» является одним из лучших в банковском секторе Казахстана. Доля кредитов с просрочкой платежей свыше 90 дней на 01.01.2015 г. составила всего 3,39%.

Факторы, влияющие на снижение доли проблемных кредитов в портфеле Банка:

1)Сбалансированная кредитная политика (диверсификация по отраслям);

2) Ужесточение требований к заемщикам при выдаче займов;

3)Усиление блока мониторинга займов (создание механизма раннего выявления факторов ухудшения качества займов, проведение постоянного мониторинга финансового состояния заемщиков, введение системы прогнозирования дефолта – до возникновения просрочки);

4) Эффективная работа при возврате проблемной задолженности(см. Рисунок 21):

Рисунок 21. Доля кредитов, с просрочкой платежей выше 90 дней.

Возвратом проблемной задолженности в АО «Цеснабанк» занимается специальный отдел по работе с проблемными кредитами. Суть его работы состоит в том, чтобы организовать в итоге полную выплату ссуды заемщиком с помощью каких-либо банковских инструментов, отсрочек платежей, реструктуризации финансовой задолженности. Как видно из диаграммы, при общей динамике невозвратности кредитов (в 90-дневний срок), «Цеснабанк» выделяется рекордным показателем чуть менее четырех процентов.

Ссудный портфель Банка по состоянию на 01.01.2015 г. достиг 1 трлн. 69 млрд. тенге, увеличившись с начала года на 405 млрд. тенге. Прирост ссудного портфеля обусловлен следующим: рефинансирование заемщиков с хорошейкредитной историей из других банков, участие в государственных программах, Банк совместно с PWC внедрил рейтинговые и скоринговые модели для оценки

кредитоспособности заемщиков ссудный портфель хорошо диверсифицирован

по отраслям экономики постепенно осуществляется региональная диверсификация.

Банк продолжает придерживаться консервативной стратегии в части формирования портфеля ценных бумаг. На 01.01.2015 г. портфель ценных бумаг по-прежнему состоит из высоконадежных государственных и квазигосударственных ценных бумаг, доля которых составляет 94%.

Банк занимает 3-е место по коэффициенту «Депозиты/Кредиты» в первой десяткебанков по размеру активов на 01.01.2015 г.Данный показатель Банка составляет 0,94, что указывает на высокий уровень депозитной базы, достаточной для покрытия кредитной деятельности Банка (см. Рисунок 22):

Рисунок 22. Текущие счета и депозиты, млрд. тнг.

Для того чтобы иметь полное представление о деятельности банка, о его надежности и суверенности, необходимо знать показатель его рентабельности активов.

Рентабельность активов (англ. returnonassets, ROA) –финансовый показатель, отражающий эффективность использования активов компании для генерации выручки. Прибыльность активов характеризует способность активов банка приносить прибыль, а также эффективность управления банка своими активами и пассивами

ROA Банка на 01.01.2015 г. составил 1,34%(см. Рисунок 23):

Рисунок 23. Коэффициент рентабельности активов (ROA)

Операционные доходы Банка за 2014 год составили 73,6 млрд. тенге, увеличившись почти вчетверо за последние четыре года. Так, на 01.01.2012 они составляли 21.1 млрд. тенге, на 01.01.13 – 38.5 млрд. тенге, на 01.01.14 - 50.4 млрд. тенге(см. Рисунок 24):

Рисунок 24. Операционные доходы Банка

18 июня 2014 г. международное рейтинговое агентство Standard & Poor's повысило рейтингЦеснабанка с "В" до "В+", прогноз "Стабильный" в связи с повышением системной значимостиБанка, а также улучшило рейтинг по национальной шкале с "kzBBB-" до "kzBBВ". Повышениерейтинга отражает рост системной значимости Цеснабанка в Республике Казахстан и укрепление его позиций на рынке. Ниже представлена таблица рейтингов банков второго уровня Республики Казахстан по мнению рейтингового агентства Standard & Poor's и Национального рейтинга РК(см. Таблицу 11):

Таблица 11

Рейтинги Банков второго уровня РК

|

|

|

Активы,

01.01.15

млрд. тенге

|

01.01.11

|

|

01.01.12

|

|

01.01.13

|

|

01.01.14

|

01.10.14

|

01.01.15

|

|

1

|

АО«Казкоммерцбанк»

|

2 869

|

B

|

|

B+

|

|

B+/kzBBB-

|

|

B/kzBB+

|

B/kzBB+

|

B/kzBB

|

|

2

|

АО «Народный Банк»

|

2 634

|

B+

|

|

BB -

|

|

BB

|

|

BB

|

BВ+/kzAA-

|

BВ+/kzAA

|

|

3

|

АО «БТА Банк»

|

1 455

|

B-

|

|

-

|

|

-

|

|

-

|

-

|

-

|

|

4

|

АО «ЦЕСНАБАНК»

|

1 317

|

В-

|

|

В/kzBB

|

|

B / kzBB+

|

|

B/ kzBBB-

|

B+/ kzBBB

|

B+/ kzBBB

|

|

5

|

ДБ АО «Сбербанк»

|

1 284

|

-

|

|

-

|

|

-

|

|

-

|

-

|

-

|

|

6

|

АО «Банк ЦентрКредит»

|

1 101

|

-

|

|

В+/ kzBBB

|

|

В+/ kzBBB

|

|

В+/ kzBBB

|

В+/ kzBBB

|

В+/ kzBBB

|

|

7

|

АО «KaspiBank»

|

991

|

-

|

|

-

|

|

BB-/kzA-

|

|

BB-/kzA-

|

BB-/kzA-

|

BB-/kzA-

|

|

8

|

АО «АТФ Банк»

|

937

|

-

|

|

-

|

|

-

|

|

-

|

-

|

-

|

|

9

|

АО «Евразийский Банк»

|

836

|

В / kzBB

|

|

В+/kzBBB

|

|

В+/ kzBBB

|

|

В+/ kzBBB+

|

В+/ kzBBB

|

В+/ kzBBB

|

|

10

|

АО «Альянс Банк»

|

617

|

B-

|

|

B-/ kzBB-

|

|

B- / kzBB-

|

|

CCC/

kzCCC+

|

D/D

|

B/kzBB

|

|

11

|

АО «Bank RBK»

|

519

|

-

|

|

-

|

|

B-/kzBB-

|

|

B-/kzBB-

|

B-/kzBB-

|

B-/kzBB

|

|

12

|

АО«Жилстройсбербанк»

|

423

|

-

|

|

-

|

|

-

|

|

-

|

-

|

-

|

|

13

|

АО «Ситибанк Казахстан»

|

379

|

-

|

|

-

|

|

-

|

|

-

|

-

|

-

|

|

14

|

АО «Нурбанк»

|

370

|

B

|

|

B/kzBB+

|

|

B- / kzBB-

|

|

B/kzBB+

|

B/kzBB+

|

B/kzBB+

|

|

15

|

АО «Темiрбанк»

|

360

|

B/kzBB

|

|

B/kzBB

|

|

B /kzBB

|

|

B -/kzBB-

|

B-/kzBB-

|

B /kzBB

|

Повышениерейтинга отражает рост системной значимости Цеснабанка в Республике Казахстан и укрепление его позиций на рынке. А ежегодный рост активов говорит о правильном векторе развития банка и верной постановке целей.

Что касается выдаваемых кредитов, то процентная ставка на них по-прежнему высока. Так, на 2015 год кредитная линия «Внимание деньги» имеет ставку вознаграждения от 20 процентов годовых. Примерно такую же ставку имеют и все остальные кредитные программы. Так, дополнительный заем под залог недвижимого имущества, являющегося залоговым обеспечением Банка, предлагает 19% годовых. Кредит на неотложные нужды и оплату услуг под залог депозита предлагает ставку вознаграждения в виде маржи Банка плюс ставка вознаграждения по условному банковскому вкладу, где маржа – от трех процентов. О чем говорят такие высокие процентные ставки? О недостаточности развития банковской системы РК. Так, в развитых европейских странах, таких как Германия, Бельгия, Нидерланды ставка вознаграждения кредита не превышает трех процентов. Но в условиях казахстанской экономики резкое снижение ставки спровоцирует крах банковской системы РК. Но развитие не стоит на месте. Так, еще пять лет назад «Цеснабанк» предлагал кредиты со ставкой 24 процента годовых. Так что виден своеобразный прогресс.

Для полного представления о финансовом состоянии банка необходимо выяснить, чему равен его коэффициент ликвидности. Для этого используется формула нахождения коэффициента ликвидности, имеющая вид прибыль/активы*100%. Информацию о сумме прибыли и количестве активов берем с годового отчета банка. Итак, прибыль банка равна 14292052 тенге, сумма активов 883012753 тенге. Итого коэффициент ликвидности равен 1.61. Значение более 1,5 обычно считается хорошим показателем и показывает стабильное состояния банка.

2.3 Особенности хеджирования кредитных рисков в АО «Цеснабанк»

Проблема управления рисками является одним из «уз�ких мест» нашей формирующейся банковской сис�темы, что всерьез тормозит развитие не только финансо�вого сектора, но и всей экономики. Концепция банковс�кой реформы выдвигает задачу повышения эффективно�сти взаимодействия банковс реальным сектором эконо�мики в число наиболее актуальных.[21]

Высокий кредитный риск является основным сдер�живающим фактором финансирования реального секто�ра экономики банковской системой Республики Казахстан. В связи с этим особую важность приобретает управление кредит�ным риском, так как активизация кредитных операций должна сопровождаться созданием адекватной системы управления и контроля банковских рисков. Важное мес�то в системе рисков банковской деятельности занимает кредитный риск, так как именно кредитование является исконно банковской функцией. Кредитный риск пред�ставляет собой вероятность финансовых потерь вслед�ствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде.

Более широкое представление о кредитном риске оп�ределяет его как риск потерь, связанных с ухудшением состояния дебитора, контрагента по сделке, эмитента ценных бумаг. Под ухудшением состояния (рейтинга) по�нимается как ухудшение финансового состояния, так и деловой репутации дебитора, позиций среди конкурентов в регионе, отрасти, снижение способности успешно за�вершить некий конкретный проект и т.д., т.е. все факторы, способные повлиять на платежеспособность дебитора. Потери в данном случае могут быть как прямые — невоз�врат кредита, не поставке средств, так и косвенные — сни�жение стоимости ценных бумаг эмитента (например, век�селей), необходимость увеличить объём резервов под кре�дит и т.д.. Соответственно при более широкой трактовке кредитного риска его носителями являются не только кредиты, но и ценные бумаги (акции, облигации, векселя) и другие финансовые инструменты, плательщик по которым не может рассматриваться как абсолютно надежный.[25]

Особенностями кредитного риска являются индиви�дуальность его параметров для каждого заемщика, а также многопрофильная зависимость от большого коли�чествафакторов. Валютный риск, напротив, может быть рассчи�тан по обменным курсам нескольких валют, а времен�ные ряды за прошлые периоды известны и приведены в соответствующих базах данных. Указанные особенности в значительной степени затрудняют моделирование и рас�чет кредитного риска. Вместе с тем кредитный риск отличается большей статичностью по сравнению, напри�мер, с валютным риском, что создает определенные пред�посылки для эффективного управления им.

Решение о хеджировании - очень ответственное решение. Создание портфеля с низким риском требует особых умений и опыта. Грамотный хедж может спасти компанию от разорения, но непрофессиональный под�ход приведет к результату прямо противоположному[22].

Решение о хеджировании в АО «ЦеснаБанк» до�стигается несколькими этапами(см. Рисунок 25).

- Идентификация рисков. При определении того, какой риск хед�жировать. менеджер по рискам должен различать риски, влеку�щие дополнительные выгоды для компании, и риски, дополнитель�ных выгод не предполагающие. Большинство компаний исходят из того, что они будут возна�граждены за риски, связанные с основной производственной де�ятельностью. Все остальные риски подлежат хеджированию - если это возможно.

- Анализ масштаба рисков. Это не просто подсчет их денеж�ного выражения. Необходим экономический анализ перспек�тив движения рынка и сравнение величины возможных изменений с масштабом операций (либо же капиталом) банка. В конце концов хеджирование не всегда целесообразно.

- Оценка затрат на хеджиро�вание. Стоимость хеджирования должна оцениваться с учетомвозможных потерь в случае отказа от хеджа. Несомненно, стратегии хеджирования требуют денежных затрат, но экономически оправ�данные расходы приемлемы, тогда как фактические убытки - нет.

В связи с этим необходимо от�метить, что стратегии, основанные на производных финансовых ин�струментах, используются именно благодаря меньшим накладным расходам вследствие высокой ликвидности срочных рынков.

- Оценка эффективности хед�жирования. Расходы на хеджирование должны быть полностью экономически оправданы, то есть используемый инструмент должен максимально удовлетворять из�начальной цели - страхованию риска. Выбор такого инструмента может быть сделан, например, с помощью корреляционного ана�лиза ценовой чувствительности. Подходящий уровень корреляции зависит от осмотрительности са�мого управляющего.

5.Выбор инструмента хеджи�рования. Выбор класса инстру�мента, которым будет осущест�вляться хеджирование, является первичным по отношению к вы�бору конкретного инструмента, определенной серии или выпуска. Он определяется требованиями по сложности, гибкости и до�роговизне, предъявляемыми управляющим к инструменту хеджирования.

Рисунок 25. Этапы принятия решения о хеджировании в АО «ЦеснаБанк»

На протяжении последнего десятилетия в связи с про�блемой управления кредитными рисками на международ�ных финансовых рынках активно развивается новая груп�па финансовых инструментов — кредитные деривативы (КД). Их можно охарактеризовать как забалансовые фи�нансовые инструменты, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), не прибегая к физической про�даже актива.

Впервые КД стали использоваться в 1991 г. Развитие кредитных производных инструментов в течение после�дних 15 лет характеризуется чрезвычайной быстрой дина�микой. КД – целый комплекс инструментов, с помощью которых становится возможным управлять по-новому кредитными рисками. В их число входят свопы и опционы, структурированные долговые обязательства по кредитному согла�шению; дефолтные опционы; долговые обязательства по дополнительно заимствованным средствам.