Методика організації бухгалтерського обліку та економічного аналізу поточної кредиторської заборгованості підприємства

Методика організації бухгалтерського обліку та економічного аналізу поточної кредиторської заборгованості підприємства

ЗМІСТ

Вступ

Розділ І Особливості галузі діяльності досліджуваного підприємства,

загальні економічні фактори і умови.Організаційна та функціональна

структура

1.1 Аналіз сучасних напрямків розвитку ринкової діяльності аптечних підприємств та передумови раціональної організації обліку розрахунків з кредиторами ТзОВ«Дарсі»

1.2 Загальна організаційно-економічна характеристика підприємства

1.3 Економічна сутність поняття «кредиторська заборгованість» та її класифікація

1.4 Охорона праці на ТзОВ «Дарсі»

Розділ ІІ Організація обліку розрахунків з кредиторами на ТзОВ «Дарсі»

- Організаційні аспекти обліку розрахунків з кредиторами

ТзОВ «Дарсі

2.2 Особливості обліку розрахунків з кредиторами при роздрібній торгівлі ліками

2.3 Облік розрахунків за претензіями

2.4 Облік розрахунків із іншими кредиторами

Розділ ІІІ Аналіз операцій з кредиторами

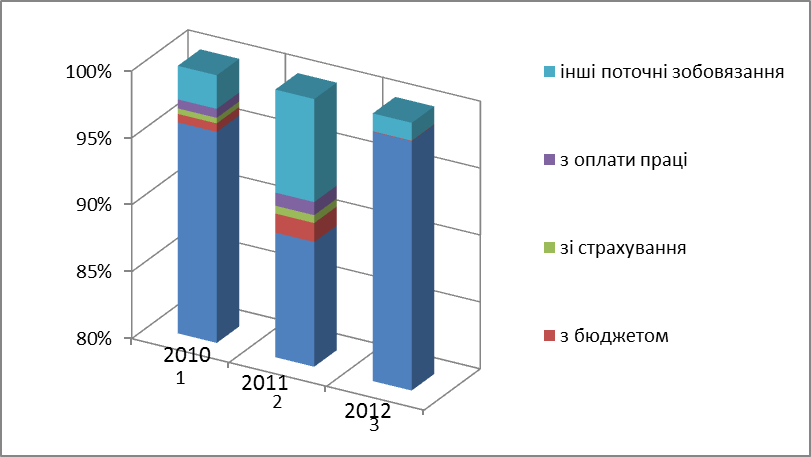

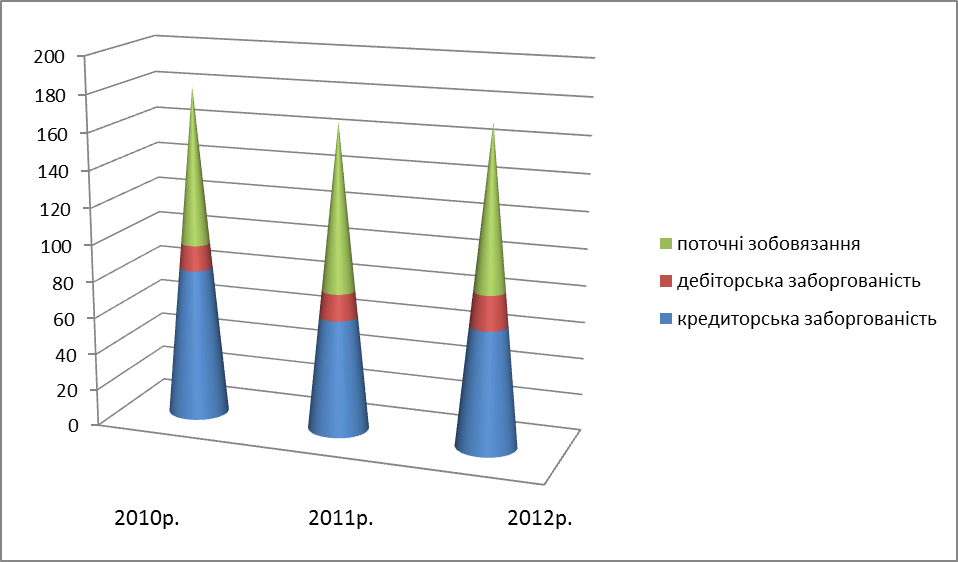

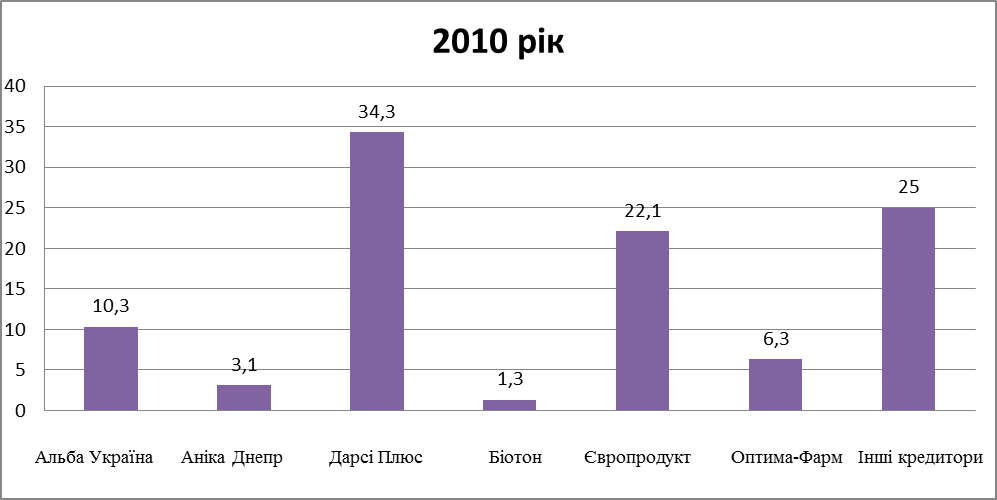

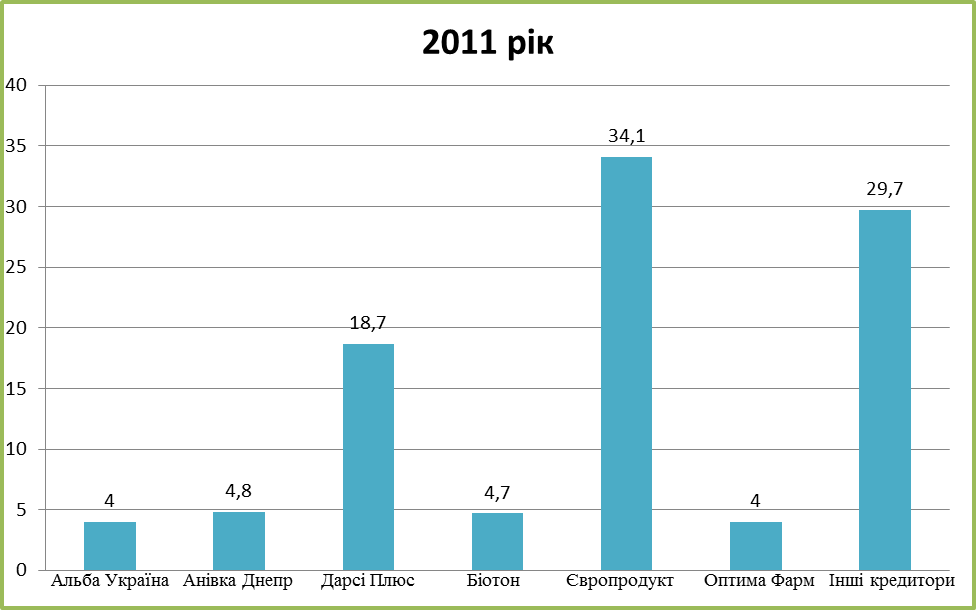

3.1Аналіз динаміки та структури кредиторської заборгованості

3.2 Аналіз впливу кредиторської заборгованості на фінансовий стан підприємства

3.3 Планування кредиторської заборгованості

Висновки

Список використаних джерел

ВСТУП

Глибокі економічні перетворення в сфері виробництва на основі ринкових відносин є характерною особливістю сучасного розвитку економіки України. Ринкові відносини вимагають перегляду системи бухгалтерського обліку, одним із центральних елементів якої є облік взаєморозрахунків суб’єктів господарювання.

Суб’єкти господарювання на перший план висувають вирішення власних проблем, замість виконання фінансових зобов’язань по платежах перед партнерами. Кризи гострих неплатежів і низької ліквідності вітчизняних підприємств вимагають перегляду та удосконалення сучасної теорії та практики позикових відносин.

Фінансовий стан фізичної або юридичної особи не можна оцінювати за активами, які перебувають у його розпорядженні. Наявність офісу, автомобіля та іншої атрибутики процвітаючого підпиємства ще не свідчить про його прибутковість. Якщо джерелом придбання всіх цих активів є непогашені зобов’язання підприємства перед кредиторами, то все це видиме багатство їм, кредиторам, і належить. У зв’язку із цим інформація про зобов’язання та розрахунки з постачальниками і підрядчиками підприємства є однією з найважливіших в оцінці його фінансового стану.

Наявність зобов’язань перед постачальниками є нормальним станом будь-якого діючого підприємства, установи або організації. Важливо не те, чи має підприємство зобов’язання перед іншими особами, а те, який обсяг цих зобов’язань, чи перевищують вони активи підприємства, чи ні. Так чи інакше, але інформація про зобов’язання підприємства, про їхню структуру та обсяги дуже важлива для зовнішніх користувачів його фінансової звітності.

На сьогоднішній день керівники підприємств зацікавились оптимізацією величини кредиторської заборгованості, яка призводить до покращення фінансового стану підприємства та призводить до його процвітання.

Керівництво різних організацій, установ підприємств завжди цікавила рентабельність (віддача) власного капіталу. Зменшення власного капіталу за рахунок кредиторської заборгованості збільшує рентабельність, якщо прибуток від господарської діяльності підприємства залишається незмінним. Тобто, різного роду відстрочка платежів (за придбання товарів, робіт, послуг, обов’язкових платежів та зборів до бюджету, по оплаті праці тощо) збільшує рентабельність власного капіталу.

Але переважно кредиторську заборгованість в ринкових умовах економіки доводиться сплачувати. Це можуть бути відсотки за банківські кредити, збільшення вартості придбаних в кредит товарів, різного роду штрафи, пені, неустойки тощо. Правильне визнання та облік кредиторської заборгованості виключає сплату штрафів, пені.

Основним теоретичним фундаментом для обліку на аналізу розрахунків із кредиторами є національне П(С)БО 11 «Зобов'язання». Воно визначає порядок формування та відображення у звітності інформації про зобов'язання підприємства. Цим стандартом усі зобов'язання класифікуються на довгострокові, поточні, забезпечення та непередбачені зобов'язання.

Питанням обліку та аналізу розрахунків, зобов’язань та заборгованості приділяли увагу як вітчизняні, так і зарубіжні вчені, зокрема Ф.Ф.Бутинець, С.Ф.Голов, О.М.Головащенко, Р.Грачова, М.Ю.Медведєв, В.Моссаковський, В.Ф.Палій, М.С.Пушкар, Б.Райан, Я.В.Соколов, Ю.Д.Чацкіс, В.О.Шевчук та інші.

Предметом дослідження даної дипломної роботи є методика організації бухгалтерського обліку та економічного аналізу поточної кредиторської заборгованості підприємства.

Об'єктом дослідження обрано ТзОВ «Дарсі», яке на даний час займається реалізацією ліків через мережу аптек в місті Івано-Франківську.

Мета дослідження – теоретичне обґрунтування та практичне застосування методик обліку та економічного аналізу поточної кредиторської заборгованості на досліджуваному підприємстві та надання рекомендацій щодо оптимізації її величини.

Головними завданнями дослідження є:

1) ознайомлення з умовами господарювання базового підприємства;

2) оцінка нормативної бази з обліку, аналізу поточної кредиторської заборгованості;

3) дослідження організації та методології бухгалтерського обліку поточної кредиторської заборгованості на базовому підприємстві, розробка рекомендацій щодо їх удосконалення;

4) проведення загального та факторного аналізу поточної кредиторської заборгованості;

5) розробка пропозицій щодо вдосконалення обліку економічного аналізу поточної кредиторської заборгованості на підприємстві.

Структурно дипломна робота складається з вступу,трьох розділів, висновку,списку використаної літератури.

Методика організації бухгалтерського обліку та економічного аналізу поточної кредиторської заборгованості підприємства

Розділ І Особливості галузі діяльності досліджуваного підприємства, загальні економічні фактори і умови. Організаційна та функціональна структура

1.1 Аналіз сучасних напрямків розвитку ринкової діяльності аптечних підприємств та передумови раціональної організації обліку розрахунків з кредиторами ТзОВ «Дарсі»

Формування сучасної моделі економічних відносин супроводжується виникненням та поширенням нових організаційних структур в усіх сегментах національної економіки і, насамперед, у фармації [3]. Цю тезу певною мірою підтверджують процеси інтеграції і консолідації, що відбуваються на вітчизняному фармацевтичному ринку та спричиняють становлення таких нових структур, як корпоративні аптечні мережі, фарммаркети, оптово-роздрібні об’єднання, фармацевтичні холдинги [4, 6].

Для українського фармацевтичного ринку такі організаційні утворення є новим етапом розвитку галузі, проте досвід та показники діяльності провідних фармацевтичних компаній Європи, США свідчать про успішність, економічну ефективність та перспективність функціонування інтегрованих фармацевтичних підприємств. Експерти прогнозують подальший активний розвиток аптечних мереж та оптово-роздрібних об’єднань в Україні, що, у свою чергу, потребує відповідної науково-обґрунтованої характеристики принципів маркетингової діяльності нових організаційних структур [2].

Аналіз наукової літератури показав, що дослідженню питань стосовно формування сучасних фармацевтичних інтегрованих організацій та, зокрема, аптечних мереж останнім часом приділяється значна увага. Це відображають здебільшого роботи зарубіжних авторів [1, 5, 9-11]. Незважаючи на високу актуальність процесів консолідації та інтеграції у фармацевтичній галузі, на сьогодні у вітчизняній науковій літературі недостатньо висвітленими лишаються питання стосовно дослідження сучасних напрямків ринкової діяльності аптечних підприємств, передумов становлення нових форм торгівлі на фармацевтичному ринку, а також перспектив подальшого розвитку роздрібного ринкового сегменту.

В данному параграфі проведений аналіз сучасних напрямків, основних тенденцій розвитку ринкової діяльності аптечних підприємств та дослідження структури аптечних мереж на вітчизняному фармацевтичному ринку.

В Україні близько 21 тис. точок, де продаються медичні препарати, однак основні параметри їх діяльності (рівень цін, асортимент лікарських засобів, що надаються знижки) на сьогоднішній день досить схожі.

Інтеграція фармацевтичних підприємств у вигляді торгівельних об’єднань являє собою форму співробітництва економічно та юридично самостійних компаній на різних етапах функціонування від розробки та виробництва товарів до їх збуту кінцевим споживачам з метою підвищення ефективності діяльності. В умовах жорсткої конкуренції та агресивної полі тики потужних зарубіжних фармацевтичних компаній об’єднання учасників вітчизняного фармацевтичного ринку у торговельні мережі дозволить останнім зміцнити свої конкурентні позиції та досягти значних економічних показників [11].

Під торговельною мережею розуміють сукупність роздрібних та оптових структур, які виступають під єдиною торговельною маркою та забезпечують єдину систему постачання і збуту [3]. Це можуть бути або горизонтальні структури, у які об’єднуються підприємства, що функціонують в однакових сферах діяльності, або вертикальні, коли підприємства роздрібної торгівлі інтегруються з оптовими фірмами чи підприємствами-виробниками. Також на фармацевтичному ринку зустрічаються інтегровані організації змішаного типу, наприклад група компаній «Аптечний холдинг» у Донецькому регіоні, до складу якого входять потужна аптечна мережа (695 роздрібних точок) та розвинута система оптово-роздрібних філій. Структура видів інтеграції фармацевтичних підприємств представлена на рис. 1.1.

Серед приорітетних напрямків розвитку більшості великих фармацевтичних компаній на вітчизняному ринку слід відзначити відкриття власних роздрібних точок або формування цілих аптечних мереж у складі оптових фірм або підприємств-виробників. Для вертикально-інтегрованих організацій аптечні мережі – це спосіб підвищення капіталізації та вихід на суміжні сегменти ринку.

Рисунок 1.1 – Види інтеграції підприємств на фармацевтичному ринку України

Дослідження питання стосовно розвитку нових форм оптової та роздрібної реалізації фармацевтичних товарів на вітчизняному ринку викликає необхідність розгляду економічних та організаційно-правових чинників, на яких ґрунтуються процеси інтеграції та консолідації. Це, перш за все, вступ України до СОТ та курс на європейську інтеграцію; процеси економічної глобалізації; експансія міжнародних фармацевтичних компаній в Україну; загострення конкуренції на всіх ланках фармацевтичної галузі [5, 8].

Слід також відзначити, що у своїй діяльності оптово-роздрібні об’єднання реалізують власні значні фінансові та конкурентні переваги, які в цілому сприяють підвищенню ефективності маркетингової діяльності:

1. Напрацьовані технології організації оптової реалізації товару сприяють оптимізації роздрібної діяльності, зменшенню ризиків, зниженню витрат, розширенню асортименту, збільшенню товарообігу;

2. Наявність власної торговельної марки сприяє створенню та підтримці іміджу, підвищенню якості товарів та послуг, полегшує проведення рекламних компаній;

3. Великий обсяг реалізації дає можливість розширення ринкового середовища [6, 10].

Процеси консолідації та інтеграції відбуваються як у виробничому, так і в дистриб’юторському секторах фармацевтичної галузі, але найбільш інтенсивного розвитку набуває в роздрібній ланці поширення аптечних мереж. За таких умов постійно змінюється інфраструктура роздрібного ринку, зокрема збільшується частка аптек (зараз їх майже 50%) на фоні скорочення кількості аптечних пунктів та кіосків [7]. Мережева форма організації роздрібної торгівлі на сьогодні є найбільш динамічно розвинутою та перспективною, про що свідчать статистичні дані: за оцінками експертів частка мережевих аптек в Україні складає приблизно 60% [4].

Слід відзначити, що на вітчизняному фармацевтичному ринку переважають дрібні та середні аптечні мережі, до складу яких входять 5-10 роздрібних точок (РТ) [7]. Найбільш потужні мегамережі представлені здебільшого комунальними підприємствами, такими як: КП «Луганська обласна «Фармація» (553 РТ); «Фармація», Крим (311 РТ); ПОКП «Полтавафарм» (282 РТ); «Фармація», Дніпропетровськ (233 РТ); «Фармація», Київ (208 РТ); а також комерційними оптово-роздрібними об’єднаннями: Група компаній «Аптечний холдинг» (695 РТ), ТОВ «Мед-сервіс» (162 РТ); ФК «Фалбі» (133 РТ) [2, 8]. Узагальнена класифікація аптечних мереж наведена на рис. 1.2.

На сьогодні на фармацевтичному ринку 75% мегамереж функціонують виключно в межах однієї області, проте завдяки процесам регіональної експансії мережеві структури набирають потужних обертів, що сприяє розвитку національних операторів [8]. Створення та по ширення аптечних мереж відбувається за різними напрямками шляхом:

1. Реорганізації самостійних аптек у мережу за рахунок органічного зростання;

2. Ентеграції самостійних аптек в існуючі мережі;

3. Об’єднання різних аптек в єдину мережу;

4. Відкриття роздрібних структур виробниками;

5. Створення власних аптечних мереж оптовими компаніями.

Рисунок 1.2 – Типи аптечних мереж

Враховуючи значні переваги інтегрованих фармацевтичних підприємств та сучасні тенденції, притаманні фармацевтичному ринку, аптечні заклади мають можливість реалізувати ключові аспекти підвищення ефективності діяльності, тобто в умовах загострення конкуренції запропонувати споживачам широкий асортимент якісних товарів за доступними ціна ми, високий рівень аптечного сервісу та максимальний спектр послуг. Наведені чинники в найбільш повному обсязі можуть бути реалізовані в аптеках, які входять до складу аптечних мереж або оптово-роздрібних об’єднань. Проте на сьогодні існують реальні проблеми, які перешкоджають розвитку аптечного мережевого бізнесу в Україні. Основні з них у поєднанні з тенденціями та напрямами підвищення ефективності діяльності аптек представлено на рис. 1.3.

Рисунок 1.3 – Підвищення ефективності діяльності аптечних закладів за сучасних умов розвитку фармацевтичної галузі

Виходячи з вищевикладеного, можна з великою мірою впевненості прогнозувати подальше поширення мережевої форми торгівлі на вітчизняному фармацевтичному ринку та сформувати основні тенденції розвитку аптечних мереж:

1. Реорганізація регіональних аптечних мереж у національні за рахунок регіональної експансії;

2. Відкриття фармацевтичних маркетів та торговельних залів в аптеках з відкритою формою торгівлі;

3. Оптимізація локалізації роздрібних точок;

4. Розширення асортименту;

5. Підвищення рівня якості обслуговування клієнтів;

6. Формування програм клієнтської лояльності, розширення спектру сервісних послуг;

7. Розвиток мережевого бренду та створення власних торговельних марок;

8. Ефективне використання функцій маркетингу, логістики із залученням професійно підготовлених фахівців та організація спеціалізованих структурних підрозділів.

У цілому потужні конкурентоспроможні компанії у вигляді вертикально- інтегрованих та горизонтально-інтегрованих організацій зі своєю активною торговельною мережею в умовах загострення боротьби за увагу клієнта здатні зміцнити власне конкурентне середовище шляхом впровадження сучасних технологій управління взаємовідносинами з клієнтами.

Відповідно до ліцензійного реєстру на 2012 рік відпуск лікарських засобів здійснювали 22 864 аптечних заклади. 81% закладів розташовані в містах та селищах міського типу. І це при тому, що в селах проживає третина населення України.

Середнє навантаження на один аптечний заклад:

- по Україні становить 3,3 тис. осіб;

- у містах – 1,81 тис. осіб;

- а в сільській місцевості – 3,78 тис. осіб.

У цілому це відповідає європейським показникам навантаження населення на один аптечний заклад. В Європі середня кількість населення, що припадає на одну аптеку, коливається від 1143 осіб у Греції до 17 869 у Данії, 2641 – у Франції, у Німеччині – 3883, у Польщі – 6094 [12].

Станом на 01.06.2012 р. в Україні дистрибуцію здійснювали 542 оптові компанії. При цьому перша четвірка дистриб’юторів забезпечує 70% постачання ліків в аптеки. Крупні дистриб’юторські компанії постійно покращують свою матеріальну базу, інвестують в удосконалення технологій якісного зберігання, транспортування лікарських засобів.

За підсумками 11 міс. 2012 р. загальний об’єм українського фармринку досяг 2,7 млрд. дол. США, перевищивши показник за аналогічний період попереднього року на 13,4% [13].

Станом на 2013 р. структура аптечного обсягу продаж лікарських засобів представлена на рис 1.4.

Рисунок 1.4 – Обсяг аптечних продаж лікарських засобів в грошовому і натуральному виразі, а також в доларовому еквіваленті в 2010-2012 рр.

Слід зазначити, що в 2012р. обсяг ринку аптечних продаж препаратів збільшився порівняно з 20011р. майже на 18% в грошовому та на 9% в натуральному виразі і склав 19,7 млрд. грн. за 1,2 млрд. упаковок. У доларовому еквіваленті цей показник збільшився майже на 16% і досяг 2,5 млрд. дол.

У розрізі щомісячної динаміки максимальний обсяг аптечних продаж лікарських засобів в грошовому і натуральному виразі традиційно був відмічений в пікові місяці – березні, вересні-грудні.

Після сплеску аптечних продаж в кінці 2011 р. (протягом 2 тижнів жовтня-листопада), викликаного епідемією грипу, досягнуті в минулому показники були значно перевищені.

Учасникам фармринку вдалося подолати високу задану планку обсягу роздрібної реалізації препаратів в грошовому виразі. Чого не можна сказати про кількість реалізованих упаковок, обсяг фізичного споживання яких в жовтні-листопаді 2012 р. дещо зменшився в порівнянні з аналогічним періодом попереднього року. У ситуації, що склалася, недивно, що максимальні темпи приросту роздрібних продаж лікарських засобів зафіксовані у весняно-літній період. Можна припустити, що в умовах ажіотажного попиту в кінці 2011 р. споживачі придбали ліки про запас. Як наслідок – на початку минулого року було відмічено уповільнення споживання ліків [14].

У розрізі рецептурного статусу лікарських засобів структура аптечних продаж в грошовому виразі практично в рівних долях представлена рецептурними і безрецептурними препаратами – 53 і 47% відповідно. В цей же час в натуральних величинах домінують безрецептурні лікарські засоби, їх частка складає 67% об’єму роздрібного ринку, рецептурні препарати, відповідно, акумулюють 33% цього об’єму. В 2011 р. обидва сегменти демонстрували однакову динаміку аптечних продаж (+27-28% у грошовому і -8% у натуральному виразі). У 2012 р. випереджаючий розвиток продемонстрували рецептурні лікарські засоби +20% у грошовому і +15% у натуральному виразі. А для сегменту безрецептурних препаратів цей показник склав 15 і 6% відповідно.

Фармакотерапевтична структура ринку аптечних продаж лікарських засобів в грошовому виразі в 2012 р. залишається стабільною в порівнянні з попередніми роками. Максимальний об’єм аптечної виручки акумулювали препарати групи A «Засоби, що впливають на травну систему і метаболізм».

Топ-5 груп АТС-класифікації 1-го рівня за обсягом аптечних продаж в грошовому виразі також сформували препарати груп C «Засоби, що впливають на серцево-судинну систему», R «Засоби, що діють на респіраторну систему», N «Засоби, що діють на нервову систему» і J «Протимікробні засоби для системного застосування».

За підсумками 2012 р. як і в попередніх 2 роках максимальний обсяг аптечних продаж лікарських засобів в грошовому виразі продемонстрував препарат актовегин. 2-е і 3-є місце в рейтингу стабільно займають есенціале і мілдронат [15].

Топ-лист організацій за об’ємом аптечних продаж лікарських засобів в грошовому виразі за підсумками 2012 р. як і в попередні роки очолила компанія «Berlin-chemie/menarini Group» (табл. 1.1) [16]. На 2-ій і 3-ій позиціях як і роком раніше розташувалися вітчизняна компанія «Фармак» і зарубіжна - «Sanofi-aventis».

Таблиця 1.1 – Топ 10 організацій за обсягом аптечних продаж лікарських засобів в грошовому виразі за підсумками 2012 р. з вказівкою позиції в рейтингу за 2010-2011рр.

|

Організація

|

2010

|

2011

|

2012

|

|

1

|

2

|

3

|

4

|

|

Berlin-Chemie/Menarini Group (Германія)

|

1

|

1

|

1

|

|

Фармак (Україна)

|

2

|

2

|

7

|

|

Sanofi-aventis (Франція)

|

3

|

3

|

2

|

|

Nycomed (Норвегія)

|

4

|

6

|

9

|

|

Дарница (Україна)

|

5

|

4

|

4

|

|

Артериум Корпорация (Україна)

|

6

|

7

|

8

|

|

Teva (Ізраїль)

|

7

|

5

|

3

|

Продовження таблиці 1.1

|

1

|

2

|

3

|

4

|

|

KRKA (Словенія)

|

8

|

9

|

5

|

|

Servier (Франція)

|

9

|

10

|

10

|

|

Sandoz (Швейцарія)

|

10

|

8

|

6

|

Високі темпи приросту – більше 30% відзначають для компаній «Heel», «Фармак», «Nycomed», Київський вітамінний завод, «Інтерхим» і «Kusum Healthcare».

В цілому за підсумками 2012 р. топ-10 організацій сумарно акумулювала близько 30% загального об’єму аптечних продаж лікарських засобів в грошовому виразі.

Разом із збільшенням фізичного обсягу споживання ліків відмічений зсув структури аптечних продаж з дешевих на дорожчі препарати. Їх частка на ринку ліків після зменшення в 2011 р. практично повернулася до показників докризового періоду і склала 45% в грошовому та 8% в натуральному виразі. Аптечна реалізація препаратів цієї ніші продемонструвала максимальні темпи приросту – більше 20% як в грошовому, так і в натуральному виразі. Також активно збільшувався об’єм продаж в грошовому виразі препаратів низьковартісної ніші, де в основному представлена вітчизняна продукція. Середньозважена вартість лікарських засобів, віднесених до цієї цінової ніші, за підсумками 2012 р. збільшилася максимально в порівнянні з препаратами інших ніш – на 12%, що вище, ніж в цілому по ринку [15].

1.2 Загальна організаційно-економічна характеристика підприємства

Товариство з обмеженою відповідальністю «Дарсі» має статус юридичної особи з моменту його державної реєстрації, має самостійний баланс, розрахунковий рахунок в установах банку, штампи, печатки, інші реквізити передбачені законодавством і здійснює свою діяльність на підставі статуту, в якому визначено порядок створення, діяльності та ліквідації.

В своїй діяльності товариство керується Законами України та іншими діючими нормативними актами України.

Метою діяльності ТзОВ «Дарсі» є здійснення торгівельної та іншої діяльності, спрямованої на одержання прибутку та задоволення на його основі соціально-економічних інтересів.

Основним предметом діяльності ТзОВ «Дарсі» є:

- оптова та роздрібна торгівля медикаментами та виробами медичного призначення ;

- виробництво та реалізація медичних препаратів та їх реалізація.

На сучасному етапі ТзОВ «Дарсі» функціонує як аптека.

У нормативних документах, які регулюють сферу торгівлі ліками та іншими медичними товарами, аптечні заклади поділяються на аптеки та аптечні бази (склади). Їх головна відмінність у тому, що перші займаються роздрібною торгівлею, а другі - оптом.

Аптека - це пункт продажу вроздріб різних видів ліків, виробів медпризначення (шприців, гумових рукавичок, вати), а також деяких інших товарів, дозволених для продажу в аптеках. Такий товар можуть купувати громадяни для свого особистого вжитку, а також заклади охорони здоров'я, підприємства, установи та організації, однак без їх подальшого перепродажу.

Незважаючи на основний вид діяльності - торгівлю, силами аптеки можуть виготовлятися деякі лікарські засоби, у тому числі за рецептами лікарів.

Отже, роздрібна торгівля ліками - це діяльність із придбання, зберігання та продажу готових лікарських засобів через аптеку та її структурні підрозділи (у т. ч. ліків, виготовлених в умовах аптеки).

Аптека може мати структурні підрозділи: аптечний кіоск та аптечний пункт. Аптечні кіоски створюються для роздрібної торгівлі готовими лікарськими засобами, що відпускаються без рецептів лікаря.

Аптечні пункти створюються в лікувально-профілактичних закладах для роздрібної торгівлі готовими лікарськими засобами.

Таким чином, виготовленням лікарських засобів аптечні кіоски та пункти не займаються та, крім того, у кіосках продаються лише ліки, які можна відпускати без рецепту.

Специфіка реалізації аптечних товарів у тому, що вона перебуває під суворим державним регулюванням і контролем.

Вищим органом товариства є загальні збори учасників. Вони складаються з з учасників товариства або призначених ними представників.

Очолює ТзОВ «Дарсі» директор, який:

- вирішує усі питання діяльності товариства ;

- підзвітний зборам учасників і організує виконання їх рішень;

- діє від імені товариства в межах встановлених законодавством;

- не вправі приймати рішення, обов’язкові для учасників товариства.

Організаційна структура ТзОВ « Дарсі» наведена на рисунку 1.5.

Рисунок 1.5 – Організаційна структура ТзОВ «Дарсі»

Товариство бухгалтерський облiк веде за повною формою, встановленою для пiдприємств Положеннями (стандартами) бухгалтерського облiку.

Підприємство здійснює оперативний та бухгалтерський облік результатів своєї діяльності, складає фінансову, статистичну, податкову звітність, і подає її у встановленому порядку і обсязі відповідним органам, а також засновнику.

ТзОВ «Дарсі» веде бухгалтерський облiк господарських операцiй щодо майна i результатiв своєї дiяльностi в натуральних одиницях, в узагальненому грошовому виразi шляхом безперервного документального i взаємопов’язаного їх вiдображення.

ТзОВ «Дарсі» в своїй діяльності використовує документи, що регулюють діяльність аптек, а саме:

ПКУ - Податковий кодекс України від 02.12.2010 р. N 2755-VI.

Указ N 1085 - Указ Президента «Про оптимізацію системи центральних органів виконавчої влади» від 09.12.2010 р. N 1085/2010.

Закон про ліки - Закон України «Про лікарські засоби» від 04.04.96 р. N 123/96-ВР.

Закон N 1759 - Закон України «Про внесення змін до деяких законів України щодо спрощення умов ведення бізнесу в Україні» від 15.12.2009 р. N 1759.

Закон N 60/95 - Закон України «Про обіг в Україні наркотичних засобів, психотропних речовин, їх аналогів і прекурсорів» від 15.02.95 р. N 60/95-ВР.

Закон про ліцензування - Закон України «Про ліцензування певних видів діяльності» від 01.06.2000 р. N 1775-ІІІ.

Закон N 877 - Закон України «Про основні засади державного нагляду (контролю) у сфері господарської діяльності» від 05.04.2007 p. N 877-V.

Постанова N 559 - постанова КМУ «Про затвердження переліку професій, виробництв та організацій, працівники яких підлягають обов'язковим профілактичним медичним оглядам, порядку проведення цих оглядів і видачі особистих медичних книжок» від 23.05.2001 р. N 559.

Постанова N 906 - постанова КМУ «Про затвердження форми паспорта аптечного закладу (структурного підрозділу)» від 04.10.2010 р. N 906.

Порядок N 376 - Порядок державної реєстрації (перереєстрації) лікарських засобів, затверджений постановою КМУ від 26.05.2005 р. N 376.

Порядок N 1497- Порядок державної реєстрації медичної техніки та виробів медичного призначення, затверджений постановою КМУ від 09.11.2004 р. N 1497.

Порядок N 765 - Порядок державної акредитації закладу охорони здоров'я, затверджений постановою КМУ від 15.07.97 р. N 765.

Порядок N 260 - Порядок здійснення державного контролю якості лікарських засобів, затверджений постановою КМУ від 03.02.2010 р. N 260.

Перелік N 770 - Перелік наркотичних засобів, психотропних речовин і прекурсорів, затверджений постановою КМУ від 06.05.2000 р. N 770.

Перелік N 333 - Національний перелік основних лікарських засобів і виробів медичного призначення, затверджений постановою КМУ від 25.03.2009 р. N 333.

Мінімальний асортимент аптек та аптечних пунктів на період загрози епідемії грипу - Обов'язковий мінімальний асортимент лікарських засобів і виробів медичного призначення для аптек та аптечних пунктів на період загрози епідемії грипу, затверджений наказом МОЗ від 01.11.2010 р. N933.

Перелік N 577 - Перелік товарів, які мають право придбавати та продавати аптечні заклади та їх структурні підрозділи, затверджений наказом МОЗ від 26.11.2004 р. N577.

Порядок N 360 - Порядок відпуску лікарських засобів і виробів медичного призначення з аптек та їх структурних підрозділів, затверджений наказом МОЗ від 19.07.2005 р. N 360.

Правила N 626 - Правила виготовлення лікарських засобів в умовах аптеки, затверджені наказом МОЗ від 15.12.2004 р. N 626.

Мінімальний асортимент для аптек - Мінімальний асортимент лікарських засобів для аптек, затверджений наказом МОЗ від 25.11.2004 р. N 569.

Наказ N 590 - Опис зовнішнього сигнального покажчика аптечного закладу та його структурного підрозділу, затверджений наказом МОЗ від 01.12.2004 р. N 590.

Інструкція N 436 - Інструкція про порядок контролю якості лікарських засобів під час оптової та роздрібної торгівлі, затверджена наказом МОЗ від 30.10.2001 р. N 436.

Перелік N 1081 - Перелік лікарських засобів, дозволених до застосування в Україні, які відпускаються без рецептів з аптек та їх структурних підрозділів, затверджений наказом МОЗ від 06.12.2010 р. N 1081.

Ліцензійні умови N 340 - Ліцензійні умови провадження господарської діяльності з виробництва лікарських засобів, оптової, роздрібної торгівлі лікарськими засобами, затверджені наказом Держлікінспекції МОЗ від 21.09.2010 р. N 340.

Правила проведення утилізації - Правила проведення утилізації та знищення неякісних лікарських засобів, затверджені наказом МОЗ від 08.07.2004 р. N 349.

Наказ N 385 - наказ МОЗ «Про затвердження переліків закладів охорони здоров'я, лікарських, провізорських посад та посад молодших спеціалістів з фармацевтичною освітою у закладах охорони здоров'я» від 28.10.2002 р. N 385.

Інструкція N 44 - Інструкція по організації зберігання в аптечних закладах різних груп лікарських засобів і предметів медичного призначення, затверджена наказом МОЗ від 16.03.93 р. N 44.

Торговельна діяльність із реалізації ліків у пунктах продажу (аптеках, аптечних кіосках тощо) передбачає сплату збору за провадження деяких видів підприємницької діяльності, тобто придбання торгового патенту. Не є платниками збору аптеки, що знаходяться в державній і комунальній власності (пп. 267.1.2 ПК).

Якщо торговельна діяльність аптеки пов'язана виключно з товарами вітчизняного виробництва, перелік яких наведено в абзаці «в» пп. 267.2.2 ПК, то придбавається пільговий торговий патент. Розміри ставок збору наведено в пп. 267.3.2, 267.3.7 ПК.

На ТзОВ «Дарсі» для ведення бухгалтерського обліку використовується програма «1 С: Бухгалтерія 8.1».

Статистична, фiнансова та податкова звiтнiсть складається та подається до вiдповiдних органiв у повному обсязi.

Вiдповiдальнiсть за пiдготовку та достовiрне вiдображення iнформацiї у фiнансових звiтах у вiдповiдностi до чинного законодавства несе управлiнський персонал. Задекларовані положення товариством виконуються, звітність складається правильно і своєчасно подається до контролюючих органів.

Бухгалтерський облiк товариства ведеться з урахуванням вимог закону України «Про бухгалтерський облiк та фiнансову звiтнiсть в Українi», Положень (стандартiв) бухгалтерського облiку та наказу «Про облiкову полiтику товариства». Обліковою політикою підприємства, зокрема визначено наступне: 1.Забезпечити незмінність правил, якими слід керуватися при вимірюванні, оцінці та реєстрації господарських операцій на підставі Положень (Стандартів) бухгалтерського обліку.

2. При веденні бухгалтерського обліку дотримуватись основних принципів, сформованих у П(С)БО 1.

3.Установити межу істотності в розмірі 100 грн.

4.Вважати матеріальні акиви з терміном корисного використання (експлуатації) більше 1 року або нормального операційного циклу більше 1 року, вартістю менше 1000 грн. малоцінними необоротними матеріальними активами.

5. Предмети (інструмент, господарський інвентар, спеціальне оснащення, тощо) незалежно від терміну експлуатації та вартості включати до складу оборотних малоцінних та швидкозношувальних предметів і відображати на рахунку класу 2 «Запаси».

6. Установити, що ознака предметів, які входять до складу основних засобів становить за вартістю більше 1000 грн та терміном використання більше одного року або нормального операційного циклу.

7.Нараховувати амортизацію інших необоротних матеріальних активів і бібліотечних фондів у першому місяці використання об'єкта 100% його вартості.

8.Нарахування амортизації основних засобів здійснювати за методами та ставками, передбаченими ПКУ.

9.Термін використання нематеріальних активів визначати по кожному суб'єкту окремо в момент його зарахуванняя на баланс виходячи з: терміну корисного використання подібних активів, передбачуваного морального зносу, правових чи інших подібних обмежень щодо строків використання та інших факторів.

10. Одинницею запасів у цілях бухгалтерського обліку вважати найменування запасів.

11. На дату складання річного балансу проводити інвентаризацію запасів.

12. Дебіторську заборгованість за продукцію і товари відображати в балансі за чистою і реалізаційною вартістю на дату балансу, що дорівнює сумі дебіторської заборгованості за продукцію і товари за вирахуванням резерву сумнівних боргів.

Резерви сумнівних боргів по дебіторській заборгованості за продукцію і товари встановити за методом конкретного дебітора.

13.Резерви майбутніх витрат і платежів (на гарантійне обслуговування, відпустки, і виплати щорічної винагороди за вислугу років таін.) не створювати.

14.До складу доходів майбутніх періодів включати суми доходів, нарахованих протягом поточного періоду, які будуть визначені в наступних звітних періодах.

15. Дохід визнавати на дату відвантаження продукції, а оцінювати відповідно до П(С)БО 15.

16. Витрати відображати в балансі одночасно зі зменшенням активів або збільшенням зобов'язань, а у Звіті про фінансові результати - одночасно з доходами , для отримання яких вони понесені.

17.Для узагальнення інформації про витрати піприємства за елементами не застосовували і бухгалтерські рахунки класу 8 Плану рахунків.

18.Проводити закриття рахунків доходів, витрат та фінансових результатів у кінці кожного місяця.

19. При прийнятті відповідних Положень (Стандартів) бухгалтерського обліку, що регулюють інші сфери діяльності підприємства, до цього наказу можуть вноситися зміни та доповнення.

20. Контроль за виконанням даного наказу покладаю на головного бухгалтера.

Методологічні засади формування в бухгалтерському обліку інформації про зобов'язання та її розкриття у фінансовій звітності визначаються П(С)БО 11 «Зобов'язання».

1.3 Економічна сутність поняття «кредиторська заборгованість» та її класифікація

У ринкових умовах господарювання взаємовідносини між підприємствами мають характер грошових розрахунків. Розрахунки між підприємствами і організаціями – це одна з необхідних складових розширеного відтворення. Вони опосередковують розподіл і перерозподіл суспільного продукту, перехід його з товарної форми в грошову, і навпаки. Розрахунки ґрунтуються на економічній базі кругообігу коштів в процесі виробництва і є суспільним визнанням того, що підприємство-виробник тієї чи іншої продукції виконало свої виробничі зобов’язання і поставлені цілі.

Значна питома вага в складі джерел коштів підприємства належить позиковим коштам, у тому числі й кредиторській заборгованості.

Кредиторська заборгованість — це заборгованість підприємства іншим юридичним і фізичним особам, що виникла в результаті здійснених раніше дій (подій), оцінена в гривнях і щодо якої в підприємства існують зобов'язання її погашення в певний строк.

У процесі здійснення підприємницької діяльності суб’єкт господарювання взаємодіє з іншими підприємствами, організаціями, які поставляють матеріальні цінності, включаючи виробничі запаси, обладнання, інші активи, надають послуги, виконують роботи, необхідні для забезпечення звичайної діяльності підприємства. У результаті виникає поточна кредиторська заборгованість перед вітчизняними та іноземними постачальниками та підрядниками.

Розрахунки з постачальниками та підрядниками проводяться в готівковій, безготівковій формі або зарахуванням взаємних вимог на підставі первинних документів (накладних, товарно-транспортних накладних, актів приймання-передачі виконаних робіт (наданих послуг), податкових накладних, виписок банку).

Постачальники — це юридичні та фізичні особи, які здійснили для підприємства поставку виробничих запасів, малоцінних і швидкозношуваних предметів, необоротних активів чи інших цінностей. За поставку виникли зобов’язання, які підлягають оплаті.

Підрядники — це юридичні та фізичні особи, які виконали для підприємства будівельні, ремонтні чи інші роботи.

Незважаючи на давню історію існування кредиторської заборгованості та стан її вивчення, в сучасній науковій літературі немає єдиної думки щодо трактування цього поняття.

Так, А.Б. Борисов, визначає кредиторську заборгованість як грошові кошти, які тимчасово підпорядковані підприємству, фірмі, які підлягають поверненню юридичній або фізичній особі, у яких вони позичені і яким вони не виплачені [3, с. 437].

Бутинець Ф.Ф., Горецька Л.Л. розглядають кредиторську заборгованість як форму розрахунку за товари і послуги, які придбаються у ході операцій компанії, що періодично повторюються і використовуються у виробництві (в якості сировини) чи для перепродажу (інакше її називають рахунками до сплати чи торговими рахунками до сплати) [4, с. 387].

У свою чергу С.Ф. Голов та В.М. Костюченко зазначають, що кредиторська заборгованість, рахунки до оплати (Accounts Payable) – це суми, які нараховуються постачальникам за купівлю у них товарів або послуг в кредит [8, с. 320].

Партин Г.О. та Загородній А.Г. наголошують, що кредиторська заборгованість – це заборгованість підприємства іншим юридичним і фізичним особам, що виникла в результаті здійснених раніше дій (подій), оцінена в гривнях і щодо якої в підприємства існують зобов’язання її погашення в певний строк [11, с. 112].

Цал-Цалко Ю.С. ідентифікує кредиторську заборгованість як тимчасове залучення активів у господарську діяльність підприємства за рахунок тимчасово безоплатного одержання майна інших суб’єктів господарювання [18, с. 260].

У великому економічному словнику під кредиторською заборгованістю розуміється заборгованість даної організації іншим організаціям, робітникам і особам, які називаються кредиторами [2, с. 247].

Ткаченко Н.М. стверджує, що кредиторська заборгованість – це тимчасово залучені суб’єктом у власне користування грошові кошти, які підлягають поверненню юридичній або фізичній особі [15, с. 683].

Як правова категорія, – пише Н.В. Чабанова та Ю.А. Василенко, – кредиторська заборгованість – це особлива частина майна організації, що є предметом обов’язкових правовідносин між організацією і її кредиторами. Організація володіє і користується кредиторською заборгованістю, але вона зобов’язана повернути чи виплатити дану частину майна кредиторам, що мають права вимоги на неї. Дана частина майна – це борги організації, чуже майно, чужі кошти, що знаходяться у володінні організації-боржника [20, с. 413].

Кредиторська заборгованість, на думку І.А. Бланк, – це поточні зобов’язання підприємства, що відображають його заборгованість перед господарськими партнерами з комерційних операцій; з розрахунків, нарахованих до оплати тощо [17, с. 162].

Черкав Д.І. вважає, що кредиторська заборгованість виникає (або погашається) при здійсненні організацією будь-яких операцій, пов’язаних з рухом грошових засобів, матеріальних ресурсів або прийняттям на себе відповідних зобов’язань [33, с. 453].

Отже, як бачимо, наведені трактування поняття “кредиторська заборгованість” підтверджують те, що існують певні розбіжності у визначені даного поняття. В основному вчені розглядають кредиторську заборгованість, як грошові кошти, деякі як частину майна або форму розрахунків за товари та послуги, але ніхто не наголошує на тому, що кредиторська заборгованість є складовою кругообігу капіталу. Адже елементи кругообігу капіталу є частиною безперервного потоку господарських операцій. Закупівлі призводять до збільшення виробничих запасів і кредиторської заборгованості, виробництво – до збільшення готової продукції, реалізація – до зростання дебіторської заборгованості і грошових коштів. Цей цикл операцій багаторазово повторюється і в результаті зводиться до грошових надходжень і платежів. Тому, вважаємо, що кредиторська заборгованість – це складова кругообігу капіталу, котра виступає предметом обов’язкових правовідносин між боржником і його кредитором, що виникли на стадії постачання і мають гривневий еквівалент.

З метою бухгалтерського обліку П(С)БО 11 класифікує зобов’язання наступним чином (рис. 1. 6).

Отже, як бачимо, П(С)БО 11 пропонує загальну класифікацію, яка є універсальною для будь якого підприємства. Колектив авторів, Н.І. Верхоглядова, В.П. Шило, С.Б. Ільїна, погоджуються з даною класифікацією, але зазначають що для правильної організації бухгалтерського обліку зобов’язань важливим є визначення моменту виникнення зобов’язання, оскільки юридичні та економічні аспекти цього питання не збігаються. Так, у момент підписання договору на одержання кредиту між підприємством і банком виникає юридичне зобов’язання, суть якого полягає в тому, що воно підлягає виконанню в майбутньому. В бухгалтерському обліку підприємства зобов’язання знаходить своє відображення лише тоді, коли на його поточний рахунок банк зарахує грошові кошти [23, с. 323].

довгострокові

поточні

забезпечення

непередбачені зобов’язання

доходи майбутніх періодів

Рисунок 1. 6 – Класифікація зобов’язань за П(С)БО 11

Тому пропонують поділяти зобов’язання залежно від порядку визначення суми до погашення зобов’язання на реальні та потенційні. Реальні зобов’язання виникають на підставі договору, контракту, одержаного рахунку (як правило, сума заборгованості та строк погашення по них є конкретними і вказуються у відповідних документах).

Залежно від строку погашення реальні зобов’язання поділяють на поточні та довгострокові. Потенційні зобов’язання характеризуються тим, що сума і термін платежу за ними не визначені і залежать від подальших подій у майбутньому. Потенційні зобов’язання поділяються на забезпечення, непередбачені зобов’язання та доходи майбутніх періодів.

Фактичні зобов’язання виникають на основі договору, контракту, одержаного рахунку, сума заборгованості за якими відома.

За умовними зобов’язаннями, навпаки, точна сума не може бути визначена до настання певної дати. Це заборгованість зі сплати податків, відпусток тощо.

Короткострокові (поточні) зобов’язання мають бути погашені в процесі одного операційного циклу діяльності підприємства або протягом одного фінансового року після дати складання балансу.

Термін оплати довгострокових зобов’язань перевищує фінансовий рік [25, c. 294].

Досить дискусійним є підхід І.А. Бланк щодо визначення сутності та видів кредиторської заборгованості. Автор зазначає, що кредиторська заборгованість – це поточні зобов’язання підприємства, при цьому не уточнює сутності поняття “поточні зобов’язання”. Але якщо поточними зобов’язаннями вважати короткострокову заборгованість, тоді як у звітності відображати заборгованість по довготривалих операціях?Адже виконання інвестиційних програм, розробка перспективних проектів розвитку підрядниками ініціатора і навіть залучення підприємством позикових коштів фінансово-кредитних установ на дані цілі сприятиме утворенню довгострокової заборгованості. Так як короткостроковий період призводитиме до уповільнення кругообігу засобів підприємства, породжуватиме проблеми, що будуть пов’язані з дефіцитом грошової маси для обслуговування кругообігу засобів виробництва.

Автор наголошує, що у сучасній фінансовій практиці виділяють наступні основні види кредиторської заборгованості (рис. 1.7).

|

Види кредиторської заборгованості підприємства

|

|

|

кредиторська заборгованість за товари, роботи та послуги, термін оплати за якими не настав

|

|

|

кредиторська заборгованість за товари, роботи та послуги, котрі вчасно не оплачені

|

|

|

кредиторська заборгованість за виданими векселями

|

|

|

кредиторська заборгованість за отриманими авансами

|

|

|

кредиторська заборгованість за розрахунками з бюджетом і

позабюджетними платежами

|

|

|

кредиторська заборгованість зі страхування

|

|

|

кредиторська заборгованість з оплати праці

|

|

|

інші види кредиторської заборгованості

|

Рисунок 1.7 – Види кредиторської заборгованості за І.А. Бланком [1, с. 163]

Отже, як бачимо, автор розглядає досить розгорнуту класифікацію, але, на жаль, не приділяє уваги довгостроковим зобов’язанням. Виходячи із практичної доцільності, дана класифікація актуальна для підприємств малого та середнього бізнесу, адже великий бізнес потребує забезпечення реалізації довгострокових стратегій підприємства, що у свою чергу вимагатиме довготривалих розрахунків з контрагентами.

Найбільш розгалужену класифікацію зобов’язань за різними ознаками пропонує колектив Житомирської наукової бухгалтерської школи на чолі з Ф.Ф. Бутинцем, а саме:

– за складністю: прості, складні;

– за визначеністю у часі: обмежені у часі, безстрокові;

– за забезпеченістю виконання зобов’язань: забезпечені, незабезпечені;

– залежно від підстави виникнення зобов’язання: договірні, позадоговірні;

– за способом погашення: монетарні, немонетарні;

– за часом виникнення: теперішні, майбутні;

– за терміном погашення: довгострокові, короткострокові;

– за можливістю оцінки: фактичні, оціночні, умовні [22, с. 461].

Цієї ж думки дотримується І.В. Орлов і зазначає, що класифікація зобов’язань у бухгалтерському обліку створена на основі господарських процесів, а тому зводиться до простого переліку, який регулює П(С)БО. Через це доцільно розглядати класифікацію бухгалтерських зобов’язань за різними ознаками. Автор наголошує, що П(С)БО 11 “Зобов’язання” не дає деталізованої характеристики класифікаційних ознак конкретних видів зобов’язань, порівняно з ознаками, які наводяться у Цивільному та Господарському кодексах. Така характеристика класифікаційних ознак дасть змогу чітко коментувати загальні положення бухгалтерського обліку зобов’язань [26].

Звичайно в бухгалтерському обліку відображаються не всі господарські зобов’язання, а лише ті, що випливають з виконання укладених підприємством договорів чи здійснених дій. Тому в умовах МСФЗ-трансформації для потреб бухгалтерського обліку достатнім буде поділ зобов’язань на поточні (короткострокові) та довгострокові. Така класифікація полегшить і, в свою чергу, актуалізує роботу бухгалтерської служби. Також, виходячи з практичної необхідності, для потреб управління (акціонерів, керівництва) доречно було б виділяти із загальної класифікації суми простроченої кредиторської заборгованості, що утворюється в результаті порушення покупцями порядку і термінів оплати розрахункових документів.

Виокремлення даного виду зобов’язань є необхідним для контролю сум простроченої кредиторської заборгованості, встановлення реальності її погашення, розрахунку часткових показників фінансової стійкості та платоспроможності підприємства, а по заборгованості, термін позовної давності якої минув, – вчасного відображення в декларації про прибутки та збитки підприємства.

Отже, на основі проведеного дослідження визначено, що належна організація обліку кредиторської заборгованості на підприємстві будь-якої форми власності має важливе значення, оскільки сприяє упорядкуванню інформації, прозорості та достовірності даних розрахункових операцій за борговими зобов’язаннями (з кредиторами).

Досягнення і належна підтримка стійкого фінансового положення підприємством є запорукою його подальшого економічного і фінансового зростання. Адже при недостатній платоспроможності підприємство буде змушене поставити основною метою діяльності не власну капіталізацію і зростання добробуту його власників, а позицію щодо утримання на конкурентному ринку. Передовий досвід свідчить, що одним із показників стійкого фінансового становища в умовах конкурентоспроможності є позитивна кредиторська заборгованість та належно організована робота з її управління.

1.4 Охорона праці на ТзОВ «Дарсі» ……………………………

Розділ 2 Організація облік розрахунків із кредиторами на ТзОВ «Дарсі»

2.1 Організаційні аспекти обліку розрахунків з кредиторами ТзОВ «Дарсі»

Етапи організації бухгалтерського обліку тісно пов'язані між собою та повністю залежать від якості первинних даних, відображених в документах.

Облік розрахунків з постачальниками є важливим елементом у системі бухгалтерського обліку на даному підприємстві. До основних завдань цього обліку відносять:

- формування повної й достовірної інформації про стан розрахунків з постачальниками за товари, виконані роботи, надані послуги, необхідної користувачам бухгалтерської звітності;

- забезпечення інформацією, необхідної користувачам бухгалтерської звітності для контролю за дотриманням законодавства України при здійсненні організацією господарських операцій і їхньою доцільністю, наявністю й рухом майна й зобов'язань, використанням матеріальних, трудових і фінансових ресурсів відповідно до затверджених норм, нормативами й кошторисами;

- контроль за дотриманням форм розрахунків, установлених у договорах з постачальниками й покупцями;

- контроль за станом дебіторської й кредиторської заборгованості;

- своєчасна звірка розрахунків з дебіторами й кредиторами для виключення простроченої заборгованості;

- контроль за виконанням плану надходження товарів;

- контроль виконання договірних зобов'язань постачальниками по кількості (обсягу), асортиментам, якості, строкам поставок товарів.

Слід зазначити, що розрахунки з постачальниками є кредиторською заборгованістю за товари, роботи, послуги за умов наступної оплати або іншого погашення зобов'язань.

Початковою стадією облікового процесу, на якій відбувається фіксування господарської операції в первинному документі, її зміна та реєстрація, є організація первинного обліку.

Взаємовідносини підприємства з постачальниками регулюються раніше укладеними договорами. Договором поставки визнається такий договір купівлі-продажу, за яким продавець (постачальник), який здійснює підприємницьку діяльність, зобов'язується передати в обумовлений термін вироблені чи придбані ним товари покупцю. Це правовий документ, що визначає також права та обов’язки сторін. В ньому наводять таку інформацію: адреси сторін, предмет договору (найменування й кількість товару), ціна, умови й строки поставки, порядок розрахунків, відповідальність сторін за порушення умов договірних зобов’язань та ін.

Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін.

Договори не є бухгалтерськими документи, але вони є початком подальшої роботи. Бухгалтер підприємства візує всі угоди, одночасно здійснюючи перевірку правильності їх складання: повнота викладення умов угоди, які повинні бути конкретизовані в частині строків виконання зобов'язань; вимоги до якості товару, способу доставки; відповідальність сторін за порушення умов угоди; порядок оформлення виконання зобов'язань, фінансових гарантій, що забезпечують виконання умов угоди.

Зобов'язання визнається, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення. З метою відображення в обліку зобов'язання повинні бути достовірно оцінені. Відповідно до вимог діючого законодавства на ТзОВ «Дарсі» поточні зобов'язання оцінюються та відображаються в звітності за сумою погашення.

В обліку визнання зобов'язань під час придбання підприємством матеріальних і нематеріальних цінностей, послуг здійснюється з дотриманням принципу відповідності. Для цього використовується метод нарахування, дотримання якого, з погляду визнання зобов'язань стосовно до своїх кредиторів, потребує від ТзОВ «Дарсі» правильного визначення моменту переходу права власності на відповідні цінності або моменту отримання послуг. Саме на момент переказу права власності, який визначається, наприклад: умовами договору, за відсутності одночасного розрахунку у грошовій формі з постачальниками та підрядниками виникають зобов'язання за отримані активи.

Конкретно на ТзОВ «Дарсі» поставка ліків, матеріальних цінностей може здійснюватися: працівником підприємства - довіреною особою; підприємством-постачальником (яке згідно з укладеним договором, доставляє товар на склад покупця); зобов'язання щодо поставки товару на склад покупця бере на себе транспортна організація (перевізник).

Відпускаючи цінності із складу, постачальник виписує накладну-вимогу на відпуск ліків, із зазначенням номеру довіреності, дати її видачі, а також найменування, його кількість. Якщо ТМЦ доставляється автотранспортом, то оформляється товарно-транспортна накладна. Якщо постачальник є платником ПДВ, він виписує покупцю ще й податкову накладну. Податкова накладна є звітним податковим документом і одночасно розрахунковим документом, що підтверджує виникнення податкового обов'язку платника податків у зв'язку з продажем товарів (робіт, послуг) і одночасно підтверджує право на податковий кредит у покупця – платника податків у зв’язку з придбанням. Обов’язкові реквізити: номер, дата виписування та дата отримання, назва юридичної особи, повна назва одержувача, податковий номер платника податку, місцезнаходження юридичної особи або місце податкової адреси фізичної особи, опис (номенклатура) товарів (робіт, послуг) та їх кількість (обсяг, об`єм), ціна продажу без врахування ПДВ, ставка та сума ПДВ, сума з ПДВ. Цей документ засвідчується підписом та печаткою продавця.

Для розрахунків з постачальниками за отримані ліки ТзОВ «Дарсі» переважно використовує платіжне доручення, за яким обслуговуючий банк перераховує кошти на рахунок постачальника, в окремих випадках використовувалась готівкова форма оплати.

Отже, розрахунки з постачальниками і підрядниками відображаються в обліку на підставі таких документів: рахунків-фактур, накладних, рахунків, актів прийняття робіт (послуг), товарно-транспортних накладних, податкових накладних, документів тран-спортних підприємств, розрахункових документів про сплату мита, зборів і податків (при розрахунках з іноземними постачальниками і підрядниками). Крім того, підставою для оприбуткування та оплати придбаних ліків є документи, що підтверджують їхню якість, ліцензії, сертифікати. При виявленні нестачі або дефекту товарів приймання не припиня-ється, а складається рекламаційний акт, у якому зазначається невідповідність якості, комплектності, асортименту та інших характеристик даним супровідних документів.

Заборгованість перед постачальниками може погашатися шляхом:

1) безготівкових розрахунків — за допомогою платіжних доручень, платіжних вимог-доручень, чеків, акредитивів, векселів, платіжних вимог, інкасових до-ручень (розпоряджень);

2) готівкових розрахунків. Документальним підтвердженням таких розрахунків є: чек ЕККА, квитанція до прибуткового касового ордера, копія чека з відміткою «оплачено».

Взаємні претензії за розрахунками між платниками та одержувачами коштів розглядаються сторонами в претензійно-позовному порядку.

Облік розрахунків з постачальниками та підрядниками ведеться на рахунку 63 «Розрахунки з постачальниками та підрядниками», який призначений для обліку поточних зобов’язань з розрахунків з постачальниками, підрядниками за одержані товарно-матеріальні цінності, виконані роботи й надані послуги.

За кредитом цього рахунка відображається заборгованість за отримані від постачальників і підрядників товарно-матеріальні цінності, прийняті роботи, послуги, а за дебетом — її погашення, сплата тощо.

Рахунок 63 «Розрахунки з постачальниками та підрядниками» має такі субрахунки:

631 «Розрахунки з вітчизняними постачальниками»;

632 «Розрахунки з іноземними постачальниками».

На субрахунку 631 «Розрахунки з вітчизняними постачальниками» ведеться облік розрахунків за отримані товарно- матеріальні цінності, виконані роботи, надані послуги з вітчизняними постачальниками і підрядниками.

На субрахунку 632 «Розрахунки з іноземними постачальниками» ведеться облік розрахунків з іноземними постачальниками та підрядниками за отримані товарно-матеріальні цінності, виконані роботи та надані послуги.

При розрахунках з постачальниками підприємства можуть використати такі документи для безготівкових розрахунків:

- платіжні доручення;

- платіжні вимоги-доручення;

- чеки;

- акредитиви;

- векселі.

У передбачених чинним законодавством випадках кошти з рахунків підприємств можуть зніматися без їх згоди (безакцептно).

Рахунок 63 кредитують на суму фактично одержаних товарно-матеріальних цінностей, спожитих робіт і послуг в кореспонденції з дебетом матеріальних і затратних рахунків. Запис роблять на підставі товарно-транспортних накладних, накладних, рахунків-фактур, актів приймання виконаних робіт і послуг. Отже, за кредитом рахунку 63 записують суму згідно з розрахунковими документами і відносять у дебет рахунків 15, 20, 21, 22, 23, 25, 91, 92,93, 64. У зв'язку з тим, що товаро-матеріальні цінності оприбутковують за цінами постачальників без суми податку на додану вартість (ПДВ), то за кредитом рахунку 63 записують загальну суму, яку потрібно заплатити згідно з одержаними документами, а за дебетом кореспондуючих рахунків запис роблять без ПДВ, суму якого відносять у дебет субрахунку 641 «Розрахунки за податками».

Якщо ПДВ окремо не виділяється (покупець або продавець не платники ПДВ, звільнені від сплати ПДВ або не отримана податкова накладна тощо), то на вартість придбаних цінностей відносять загальну суму, яка підлягає сплаті постачальникам.

За дебетом рахунку 63 обліковують уплачені суми для погашення заборгованості постачальникам і підрядникам, а також внесення підприємством попередньої оплати або погашення кредиторської заборгованості (табл. 2.1). Запис роблять на підставі виписок банку та інших документів, які підтверджують факт проведення оплати.

Таблиця 2.1 – Типові операції щодо обліку розрахунків з постачальниками та підрядниками

|

Зміст господарських операцій

|

Кореспонденція рахунків

|

|

|

дебет

|

Кредит

|

|

1

|

2

|

3

|

|

Оплачено постачальникам і підрядникам

|

|

з поточного рахунку

|

63 «Розрахунки з постачальниками та підрядниками»

|

311 «Поточні рахунки в національній валюті»

|

|

через акредитив

|

63 «Розрахунки з постачальниками та підрядниками»

|

313 «Інші рахунки в банку в національній валюті»

|

|

виданими векселями

|

63 «Розрахунки з постачальниками та підрядниками»

|

62 «Короткострокові векселі видані»

|

|

за рахунок короткострокової позики банку

|

63 «Розрахунки з постачальниками та підрядниками»

|

60 «Короткострокові позики»

|

|

оприбутковано від постачальників матеріальні цінності

|

20 «Виробничі запаси»,

28 «Товари»

|

63 «Розрахунки з постачальниками та підрядниками»

|

|

нараховано підрядникам за виконані роботи і надані послуги згідно зі складеними актами

|

15 «Капітальні

інвестиції»,

23 «Виробництво»,

91 «Загальновиробничі витрати»,

92 «Адміністративні витрати»,

93 «Витрати на збут»

|

63 «Розрахунки з постачальниками та підрядниками»

|

|

відображено ПДВ згідно з податковими накладними постачальників

|

64 «Розрахунки за податками й платежами»

|

63 «Розрахунки з постачальниками та підрядниками»

|

|

відображено залік взаємної заборгованості між постачальниками та покупцями

|

63 «Розрахунки з постачальниками та підрядниками»

|

36 «Розрахунки з покупцями та замовниками»

|

На ТзОВ «Дарсі» аналітичний облік ведуть за окремими рахунками постачальників та підрядників, фактами надходження ліків та медичних товарів.

В системі «1С», яка використовується на ТзОВ «Дарсі» , ведеться журнал операцій, який є відображенням бази даних і має вигляд списку господарських операцій, які відбулись на підприємстві. Кожному рядку журналу відповідає одна операція. Бухгалтерські підсумки формуються програмою «1С:Бухгалтерия 8.1» за найрізноманітніші проміжки часу: день, місяць, квартал, рік. Програма автоматично підтримує їх в актуальному стані при будь-яких змінах, викликаних введенням нових проводок і бухгалтерських операцій.

Застосування програми «1 С: Підприємство 8.1» дозволяє ефективно вирішити проблему аналітичного обліку.

У програми «1 С: Підприємство 8.1» аналітичний облік організовується за допомогою спеціального механізму субконто. Субконто називається об’єкт аналітичного обліку. Терміном «субконто» можуть бути позначені будь-які об’єкти аналітичного обліку. Видом субконто, у свою чергу, називається безліч однотипних об’єктів аналітичного обліку.

Конфігуратор програми «1 С: Підприємство 8.1» дозволяє організувати будь-яку кількість видів субконто за будь-яким рахунком або субрахунком, відповідно до вимог повноти аналітичного обліку на підприємстві. Для цього при редагуванні планів рахунків до необхідного рахунку або субрахунку «прикріпляється» потрібний вид субконто. До рахунку або субрахунку можна прикріпити до 5-ти видів різних субконто і, таким чином, організувати ведення аналітичного обліку в будь-яких необхідних розрізах.

Окрім цього, можливості ведення аналітичного обліку в програмі «1С: Підприємство 8.1» дозволяють вести облік одного і того ж об’єкту аналітики в різних розрізах. Так, один і той же довідник може бути призначений для різних видів субконто.

Багаторівнева аналітика дозволяє отримувати бухгалтерські підсумки з різним ступенем деталізації. Якщо для ведення аналітичного обліку використовуються субконто, то для реалізації багаторівневої аналітики необхідно призначати видами субконто довідники. Довідники в програмі «1 С: Підприємство 8.1» можуть мати до 10 рівнів вкладеності, це дозволяє вести облік з необхідним ступенем деталізації.

Властивості програми «1 С: Підприємство 8.1» дозволяють організувати ведення аналітичного обліку з використанням субрахунків або субконто. Проте можливості, які надає ведення аналітичного обліку на субрахунках і з використанням субконто, принципово розрізняються.

Побудова структури субконто для обліку розрахунків з постачальниками і підрядниками ґрунтується на визначенні змісту кожного виду зобов’язань, який обумовлюється характером операцій з грошовими коштами, що надходять з різних джерел і спричиняють до утворення того чи іншого виду зобов’язань.

Різні види субконто для аналітичного обліку розрахунків з постачальниками і підрядниками дозволять підприємствам відобразити в обліку інформацію щодо утворення зобов’язань та погашення заборгованості за ними, вартість залучених фінансових ресурсів, дотримання терміну платежу та інше, вирішити задачу відображення в обліку ризиків зобов’язань та справедливої вартості створених джерел фінансування, як цього вимагає Закон України «Про бухгалтерський облік та фінансову звітність в Україні».

Отримання такої інформації щодо розрахунків з постачальниками і підрядниками створює умови для здійснення оперативного та ретроспективного аналізу, проведення перспективного аналізу та прогнозування позикового капіталу для підвищення контролю на всіх рівнях і етапах та здійснення гнучкого виробничо-фінансового менеджменту.

Слід відмітити також, що система формує обов’язкові фінансові та статистичні звіти підприємства автоматично, а також існує можливість складати податкову звітність.

Облік розрахунків ТзОВ «Дарсі» з його контрагентами (постачальниками) ведеться в типовій конфігурації в розрізі документів-замовлень.Довіднику Контрагенти міститься інформація про всіх постачальників, покупців та інших, тобто про всіх контрагентів підприємства (юридичних і фізичних осіб, з якими підприємство спілкується). У програмі цей довідник використовують для виписування різноманітних документів та організації аналітичного обліку на рахунках 63, 68 й ін.

Документом-замовленням в програмі є перший документ, пов’язаній за змістом послідовності документів, які впливали на стан розрахунків з контрагентом (регламентували відносини з ним). Прикладами такої послідовності є:

- рахунок - фактура - видаткова накладна - банківська виписка ;

- договір - рахунок-фактура - видаткова накладна - банківська виписка (замовленням є договір).

Облік взаєморозрахунків з постійними постачальниками підприємство веде в розрізі договорів, а з випадковими постачальниками – в розрізі рахунків/накладних.

При введенні даного документу визначається контрагент, з яким укладається договір, валюта, в якій проводитимуться розрахунки та її курс у гривнях, вид торгівлі, оподаткування ПДВ операцій по договору. Крім того, в договорі визначається термін дії, дата початку та кінця його дії та загальна сума договору.

Слід зазначити, що одному й тому ж замовленню може бути декілька оплат, тому типова конфігурація дозволяє вести облік господарських операцій підприємства за видами розрахунків – готівка, передплата і бартер.

Кожен з них має свої особливості у використанні і по-різному відображається в бухгалтерському обліку. Вибір того чи іншого виду торгівлі здійснюється в кожному прибутковому і видатковому документі.

Інформацію про стан розрахунків з постачальниками, відомості про зміну їхнього стану в часі можна одержати в стандартному звіті «Оборотно-сальдова відомість по рахунку».

Первиннi документи з облiку розрахунків з постачальниками і підрядниками складенi на типових формах. Господарські операції в первинних документах відображаються у вiдповiдностi з нормативними актами про документи та документообіг у бухгалтерському обліку.

В цілому весь процес розрахунків з постачальниками включає два етапи: на першому - ведеться первинний облік надходження товарів, послуг, робіт і облік їх оплати; другий - включає в себе формування звітних документів.

2.2 Особливості обліку розрахунків з кредиторами при роздрібній торгівлі ліками

Аптечні заклади можуть здійснювати торгівлю як готовими (покупними) лікарськими засобами, так і лікарськими засобами індивідуального виготовлення. Бухгалтерський облік лікарських засобів ведеться на балансовому рахунку 282 «Товари в торгівлі» з урахуванням вимог Інструкції N 291, ПБО 9 і з використанням методології обліку, що застосовується на підприємствах роздрібної торгівлі.

Вартість лікарських засобів індивідуального виготовлення (розфасовки) складається з вартості лікарських засобів, отриманих від постачальників, і вартості тарифів на їх виготовлення та фасування. Тарифи затверджуються відповідними органами виконавчої влади: обласними, Київською та Севастопольською міськими державними адміністраціями згідно з постановою N 1548.

Облік операцій, пов’язаних з розрахунками з кредиторами на ТзОВ «Дарсі» покажемо в таблиці 2.2 та розглянемо на числових прикладах (табл.2.3, 2.4).

Таблиця 2.2 – Операції, пов’язані з розрахунками з кредиторами на ТзОВ «Дарсі» при придбанні ліків

|

N п/п

|

Зміст операції

|

Первинний документ

|

Бухгалтерський облік

|

Податковий облік

|

|

|

|

|

Дт

|

Кт

|

Сума

|

Дохід

|

Витрати

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

Перераховано аванс постачальникові 1 за медикаменти (пільгові)

|

Виписка банку

|

371

|

311

|

50 000

|

–

|

–

|

|

2

|

Отримано медикаменти

|

Видаткова накладна, ТТН постачальника

|

2811

|

631

|

50 000

|

–

|

–

|

Продовження таблиці 2.2

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

3

|

Здійснено зарахування заборгованості

|

Бухгалтерська довідка

|

631

|

371

|

50 000

|

–

|

-

|

|

4

|

Передано до торговельного залу медикаменти

|

Накладна на внутрішнє переміщення

|

2821

|

2811

|

50 000

|

–

|

–

|

|

5

|

Відображено торговельну націнку 25 % (розмір роздрібної надбавки регулюється Постановою N 955) (50 000 х 25 %)

|

Бухгалтерська довідка-розрахунок

торговельної націнки на товари,

що надійшли

|

2821

|

2851

|

12 500

|

–

|

–

|

|

6

|

Отримано вироби медпризначення від постачальника 2 (що обкладаються ПДВ)

|

Видаткова накладна, ТТН постачальника

|

2812

|

631

|

60 000

|

–

|

–

|

|

7

|

Відображено податковий кредит

|

Податкова накладна

|

641

|

631

|

12 000

|

–

|

–

|

|

8

|

Перераховано оплату за товар постачальникові 2

|

Виписка банку

|

631

|

311

|

72 000

|

–

|

–

|

|

9

|

Передано до торговельного залу вироби мед призначення

|

Накладна на внутрішнє переміщення

|

2822

|

2812

|

60 000

|

–

|

–

|

|

10

|

Нараховано торговельну націнку (розмір роздрібної надбавки не регулюється)

(60 000 х 40 %)

|

Бухгалтерська довідка-розрахунок

торговельної націнки на товари,

що надійшли

|

2822

|

2852

|

24 000

|

–

|

–

|

|

11

|

Реалізовано товари кінцевим

споживачам:

- без ПДВ

|

Z-звіт РРО

|

303

|

7021

|

35 000

|

35 000

|

–

|

|

|

- із ПДВ

|

|

303

|

7022

|

48 000

|

40 000

|

–

|

|

12

|

Відображено податкові зобов'язання

|

Підсумкова податкова накладна

|

7022

|

641

|

8 000

|

–

|

–

|

|

13

|

Здано в касу виручку

|

Прибутковий касовий ордер типової форми N КО-1*

|

301

|

303

|

83 000

|

–

|

–

|

|

14

|

Списано торговельну націнку

(методом «сторно»):

- за пільговими товарами

|

Бухгалтерська довідка-розрахунок торговельної націнки

на реалізовані товари

|

2821

|

2851

|

-7 000

|

–

|

–

|

|

|

- за оподатковуваними товарами

|

|

2822

|

2852

|

-13 714

|

–

|

–

|

Продовження таблиці 2.2

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

15

|

Списано на витрати собівартість реалізованих товарів:

- пільгових

|

Бухгалтерська довідка-розрахунок собівартості реалізованих товарів

|

9021

|

2821

|

28 000

|

–

|

28 000

|

|

|

- що обкладаються ПДВ

|

|

9022

|

2822

|

34 286

|

–

|

34 286

|

|

16

|

Відображено послуги оренди та пожежної сигналізації

|

Акти наданих послуг

|

93

|

685

|

10 000

|

–

|

10 000

|

|

17

|

Віднесено на витрати частину вхідного ПДВ за послугами

(2 000 х 60 %)

|

Податкова накладна,

бухгалтерська довідка-розрахунок

|

93

|

685

|

1 200**

|

–

|

1 200**

|

|

18

|

Відображено купівлю обладнання для торговельного залу

|

Видаткова накладна постачальника

|

152

|

685

|

30 000

|

–

|

–

|

|

19

|

Складено акт уведення обладнання в експлуатацію

|

Акт уведення в експлуатацію

|

109

|

152

|

30 000

|

–

|

–***

|

|

20

|

Віднесено на збільшення балансової вартості частину вхідного ПДВ за обладнанням

(6 000 х 60 %)

|

Податкова накладна,

бухгалтерська довідка-розрахунок

|

109

|

685

|

3 600

|

–

|

–

|

|

21

|

Відображено податковий кредит за послугами і за обладнанням

[(2 000 + 6 000) х 40 %]

|

|

641

|

685

|

3 200

|

–

|

–

|

|

22

|

Здійснено розрахунки за послуги і за обладнання

|

Виписка банку

|

685

|

311

|

48 000

|

–

|

–

|

|

23

|

Віднесено на фінансові результати:

- доходи від реалізації

|

Бухгалтерська

Довідка

|

7021, 7022

|

793

|

75 000

|

–

|

–

|

|

|

- собівартість реалізованих товарів

|

|

793

|

9021, 9022

|

62 286

|

–

|

–

|

|

|

- витрати на послуги

|

|

793

|

93

|

10 000

|

–

|

–

|

- Положення, затвердженого постановою Правління НБУ від 15.12.04 р. N 637.

** Частка використання товарів (послуг), необоротних активів у неоподатковуваних постачаннях за минулий рік становить 60 %.

*** Група 6 основних засобів.

|

Розглянемо відображення в бухгалтерському та податковому обліку операцій з придбання й реалізації аптекою лікарських засобів і супутніх товарів на прикладі.

Приклад 1. У лютому 2013 p. ТзОВ «Дарсі» закуплено ліки на суму 300 000 грн. і супутні товари на суму 30 000 грн., у тому числі ПДВ 20% — 5000 грн., нараховано торговельну націнку на лікарські засоби в сумі 70 000 грн., на супутні товари — в сумі 9000 грн. Залишок товару в аптеці на 01.02.2013 р. (сальдо за рахунком 282) становить 40 000 грн., торговельна націнка (сальдо за рахунком 285) — 2000 грн. Виручка від реалізації за лютий 2013 р. становила 420 000 грн., у тому числі від продажу супутніх товарів — на суму 27 000 грн. (у тому числі ПДВ 20% — 4500 грн.) і від продажу лікарських засобів — на суму 393 000 грн. Вартість тарифів на фасування та виготовлення ліків становить 2700 грн., дані відображено в товарному звіті після надходження.

Відпущено лікарських засобів за безкоштовними рецептами на суму 6000 грн., за пільговими рецептами з оплатою 50% вартості — на суму 4000 грн. Також від вартості за розрахунком з бюджетом надано торговельну знижку в розмірі 25%, складова 2000 грн. ((6000 х 25%) + (4000 : 2) х 25%)) = 1500 + 500. Отримано компенсацію з бюджету в розмірі 6000 грн.

Відображення перерахованих операцій у бухгалтерському та податковому обліку здійснюється таким чином (табл. 2.3):

Таблиця 2.3 – Відображення операцій прикладу 1 у бухгалтерському та податковому обліку

|

N з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн.

|

Податковий облік

|

|

|

|

Дт

|

Кт

|

|

доходи

|

витрати

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

Оприбутковано лікарські засоби згідно з накладними від постачальників

|

282 «Товари в торгівлі»

|

631 «Розрахунки з вітчизняними постачальниками»

|

300 000

|

—

|

300 000

|

|

2

|

Відображено торговельну націнку (різниця між продажною та купівельною вартістю лікарських засобів) згідно з бухгалтерською довідкою

|

282 «Товари в торгівлі»

|

285 «Торговельна націнка»

|

70 000

|

—

|

—

|

|

3

|

Оприбутковано супутні товари згідно з накладними від постачальників

|

282 «Товари в торгівлі»

|

631 «Розрахунки з вітчизняними постачальниками»

|

25 000

|

—

|

25 000

|

|

4

|

Відображено податковий кредит з ПДВ згідно з податковими накладними від постачальників

|

641/ПДВ

|

631 «Розрахунки з вітчизняними постачальниками»

|

5000

|

—

|

—

|

Продовження таблиці 2.3

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

5

|

Відображено торговельну націнку (різниця між продажною та купівельною вартістю супутніх товарів) згідно з бухгалтерською довідкою

|

282 «Товари в торгівлі»

|

285 «Торговельна націнка»

|

9000

|

—

|

—

|

|

6

|

Збільшено згідно з товарним звітом вартість ліків на вартість фасувальних робіт за затвердженими тарифами

|

282 «Товари в торгівлі»