ЕЛЕКТРОННІ ПЛАТІЖНІ СИСТЕМИ ТА СИСТЕМИ ІНТЕРНЕТ-БАНКІНГУ

ЕЛЕКТРОННІ ПЛАТІЖНІ СИСТЕМИ ТА

СИСТЕМИ ІНТЕРНЕТ-БАНКІНГУ

1.1 Електронні гроші

Для того, щоб з’ясувати, що таке електронні гроші, необхідно розібратися в наступних питаннях.

По-перше, законні або незаконні електронні гроші. Легітимне чи ні їх використання для будь-яких цілей, або ми щось порушуємо, сплачуючи електронними грошима за товари або послуги.

По-друге, яка історія виникнення електронних грошей – напевно, була низка причин їхнього з’явлення та еволюції.

По-третє, які на сьогодні є різновиди електронних грошей, і чи можна їх якось зручно і зрозуміло для пересічного користувача класифікувати.

По-четверте, наскільки безпечно використовувати електронні гроші, які є ризики і що саме забезпечує захищеність зберігання і транзакцій електронної готівки.

У світі людства завжди були і мабуть, завжди будуть гроші – умовні речі, що можуть мати будь-яку форму, технологічну оболонку, бути фіатними або нефіатними (приватними або державними), та в будь-якому випадку гроші – це те, що виступає в суспільстві у якості міри вартості труда людей, товарів, засобу обігу, засобу платежу, засобу накопичення. Очевидно, що нас оточує величезна кількість видів грошей, причому абсолютно різних.

Суть процесу одна і та ж — люди обмінюються умовною вартістю. Але змінюється сам процес обміну - платіж. Прогрес технології платежу, тобто передачі грошей, в ідеалі повинен бути максимально спрощений. Ідеальний платіж — платіж, якого немає. Наближений до ідеального - платіж в одну дію. І прогрес дозволяє наблизитися до ідеалу, наскільки це можливо, пропонуючи всі кращі технологічні рішення для здійснення платежу. В цих умовах електронні гроші не альтернатива, наприклад, державним, а швидше конкурентна форма передачі готівки. Тому зробити так, щоб ця форма теж була у віданні держави, стає для неї актуальною задачею.

З другого боку, велика кількість комерційних платіжних систем, що вийшли в сектор надання послуг швидких і зручних платежів (чим, по суті, є для користувача платежі в електронній формі) раніше держави, не збираються поступатися своєю нішею бізнесу і готові проявляти гнучкість у зв'язку з появою нових, не завжди досконалих законів у сфері обігу електронної готівки. Центробанки більшості країн насторожено відносяться до розвитку електронних грошей, побоюючись їхньої неконтрольованої емісії.

Необхідно розібратися в наступному питанні: як в Україні відбуваються усі процеси з електронними грошима – чи видані закони про їх існування, чи контролюється їх обіг, чи захищені вони і чи визнані державою платіжні системи, в яких обертаються електронні гроші. Введення електронних валют викликає ряд питань, таких як принципово не вирішені питання відсутності стандартів забезпечення емісії і обігу електронних нефіатних грошей.

Ми звикли вважати, що законними є тільки державні гроші, більш того, що грошами є тільки ті, що емітує держава.

Але в кожному епосі були свої гроші і своя історія, наприклад, в Індостані замість грошей використовувалися морські черепашки, а у індійців Північної Америки грошима були хутра і шкури тварин. Фактично, грошима може виступати будь-яке мірило цінності. До приватного (нефіатного) виду грошей можна віднести ту величезну кількість будь-яких грошей, яка обертається в якому-небудь середовищі, але тільки замкнутому або просто нечисленному. Наприклад, талончик на обід в їдальні якого-небудь підприємства. Для працівників цього підприємства талончик забезпечується гарантованим обідом, тобто є певною цінністю, тому що можна за нього отримати в їдальні тарілку борщу, плову і чашку чаю, а для тих, хто не має до цього підприємства ніякого відношення, той же самий талончик здасться звичайним папірцем. Взагалі, як гроші може бути визнаний будь-який об'єкт, який, як мінімум, двоє суб'єктів вважатимуть або визнають яким-небудь мірилом якої-небудь цінності. Таким чином, очевидно, що нас оточує величезна кількість видів грошей, причому абсолютно різних.

Наприклад, акції, облігації, ф'ючерсні контракти і навіть боргові розписки - теж можна віднести до якого-небудь виду грошей, якщо ці об'єкти будуть кимсь визнані, як яка-небудь цінність. Ощадкнижка з грошима на розрахунковому рахунку і виписана на пред'явника може також виступати грошима, тобто цінність книжки міститься в самій книжці, можна сказати - гроші в грошах, і це також буде істиною.

Американський долар, російські рублі, українська гривня, євро і т.п. є одним і тим же типом грошей – державним, фіатним. Державні гроші знаходяться під контролем держави, нею ж випускаються, тобто друкуються, нею же і вилучаються з обороту.

Електронні гроші також розрізняються на фіатні і нефіатні.

З’ясуємо ж усі нюанси стосовно електронних грошей: чим вони були і чим є сьогодні, ким випускаються і які бувають, де обертаються і т. п.

Формально історія появи електронних грошей почалася з того, що

в 1918 році Федеральний Резервний Банк США перевів гроші телеграфним переказом, але ще довгий час опісля цього електронні гроші масового розповсюдження так і не отримали. Електронні гроші постійно удосконалювалися і мінялися, і в 2008 році відсвяткували своєрідний

ювілей - 90 років.

Історія розвитку електронних грошей активізувалася з розвитком високих технологій, з середини XX століття.

В 1972 році Федеральний Резервний банк Сполучених Штатів організував розрахункову палату, щоб забезпечити комерційні банки і Національний банк США електронною системою з обслуговування платіжних чеків. Одночасно такі системи з'явилися і в Європі.

Звичайні споживачі отримали можливість користуватися електронними переказами відносно недавно, але натомість ця послуга надається зараз в повному діапазоні, завдяки сучасним технічним досягненням.

Вже в 1995 році 90 % всіх банківських платежів в США проводилося в електронній формі.

Підраховано, що вартість однієї банківської операції, проведеної через Інтернет, на 90% дешевше аналогічній операції, зробленій в "традиційному банківському офісі".

Актуальність електронних грошей підтверджується тим, що вони є складовою частиною електронної (цифрової) економіки, до якої прямує і Україна як європейська держава з суспільством, що розвивається по типу інформаційного. Звичайно ж, електронні гроші є платіжним засобом електронного бізнесу, і, у тому числі, електронної торгівлі та послуг.

Як правило, в сучасному світі обіг електронних грошей відбувається за допомогою комп'ютерної мережі Інтернет, платіжних карт, електронних гаманців і пристроїв, що працюють з платіжними картами (банкомати, POS-термінали, платіжні кіоски і таке інше).

Електронним грошам властива внутрішня суперечність — з одного боку вони є засобом платежу, з іншою — зобов'язанням емітента, яке повинне бути виконане в традиційних неелектронних грошах. Такий парадокс можна пояснити за допомогою історичної аналогії: свого часу банкноти теж розглядалися, як зобов'язання, яке підлягає оплаті монетами або дорогоцінними металами. Очевидно, що з часом, електронні гроші будуть одним з різновидів форми грошей (монети, банкноти, безготівкові гроші і електронні гроші). Так само очевидно, що в майбутньому центробанки проводитимуть емісію електронних грошей, так само як зараз чеканять монету і друкують банкноти.

Різновиди електронних грошей.

Електронні гроші звичайно розділяють на два типи: на базі смарт-карт (англ. card-based) і на базі мереж (англ. network-based). І перша, і друга група підрозділяються на анонімні (неперсоніфіковані) системи, в яких дозволяється проводити операції без ідентифікації користувача, і не анонімні (персоніфіковані) системи, що вимагають обов'язкової ідентифікації користувача.

Електронні фіатні гроші обов'язково виражені в одній з державних валют і є різновидом грошових одиниць платіжної системи однієї з держав. Держава законами зобов'язала всіх громадян приймати до оплати фиатні гроші. Відповідно, емісія, обіг і погашення електронних фіатних грошей відбувається за правилами національних законодавств, центробанків або інших державних регуляторів. Електронні нефіатні гроші — є електронними одиницями вартості недержавних платіжних систем. Відповідно, емісія, обіг і погашення (обмін на фіатні гроші) електронних нефіатних грошей відбуваються за правилами недержавних платіжних систем. Ступінь контролю і регулювання державними органами таких платіжних систем в різних країнах сильно відрізняються. Часто недержавні платіжні системи прив'язують свої електронні нефіатні гроші до курсів світових валют, проте держави ніяк не забезпечують надійність і реальну цінність таких вартісних одиниць. Електронні нефіатні гроші є різновидом кредитних грошей [30].

Однією з поширених помилок є віднесення до електронних грошей сучасних засобів доступу до банківського рахунку, а саме, традиційних банківських платіжних карт (як мікропроцесорних, так і з магнітною смугою), а також Інтернет - банкінгу. В системах, які здійснюють розрахунки електронними грошима, банківські рахунки використовуються тільки при введенні і виведенні грошей з системи. При цьому використовується консолідований банківський рахунок емітента електронних грошей, а не карткові або поточні рахунки користувачів. При емісії електронних грошей традиційні гроші зараховуються на консолідований банківський рахунок емітента. При пред'явленні електронних грошей для погашення традиційні гроші списуються з консолідованого банківського рахунку емітента. За таким принципом працює, наприклад, відома міжнародна недержавна платіжна система російського походження WebMoney Transfer Ltd.

Ще однією типовою помилкою є віднесення до електронних грошей передплачених одноцільових карт, таких як: подарункова карта, паливна карта, телефонна карта і т.д. Використання такого платіжного інструменту не означає здійснення нового платежу. Реальний платіж здійснюється у момент покупки або поповнення такої карти. Її використання не породжує нових грошових потоків і є простим обміном інформації про спожиті товари або послуги.

Емісія електронних грошей.

Одним з найважливіших політичних питань, пов'язаних з електронними грошима, є питання емітента, а саме визначення переліку організацій, які мають право здійснювати в країні емісію електронних грошей. Проблема емісії зачіпає як електронні фіатні гроші (виражені в одній з державних валют), так і нефіатні електронні гроші (одиниці вартості, які обертаються поза державною платіжною системою). Однозначного підходу в законодавствах країн світу по цій проблемі немає.

Законодавство ЄС дозволяє здійснювати емісію електронних грошей новому класу кредитних установ — Інститутам електронних грошей (ELMI). В Індії, Мексиці, Нігерії, Україні, Сінгапурі і Тайвані емісія електронних грошей може здійснюватися тільки банками. В Гонконгу емітенти електронних грошей повинні отримати ліцензію депозитної компанії.

Історія розвитку міжнародного моніторінгу електронних грошей.

В 1993 центробанки Європейського союзу почали вивчати феномен електронних грошей, якими у той час вважалися передплачені картки. Результати цього аналізу були опубліковані в травні 1994 і стали визнанням на офіційному рівні існування електронних грошей. При аналізі нових технологічних схем, а саме передплачених багатоцільових карт, центробанки Європейського союзу прийшли до фундаментального висновку: у разі розповсюдження таких продуктів з боку центробанків необхідний постійний моніторінг, обмін інформацією і ухвалення політичних рішень з метою заощадження цілісності платіжної системи.

Передплачені смарт-карти – це картки з комп'ютерним чипом, на якій записується інформація про кількість грошей на рахунку. Набувальник картки може купити її, наприклад, за 10 доларів і використовувати як звичайні гроші (мається на увазі, що пристрої, які зчитують, встановлені абсолютно скрізь, де може бути потрібна оплата), а після або поповнити рахунок, або просто викинути картку. Під час Олімпійських ігор в Атланті (1996 рік) було продано більше 300 тисяч смарт-карт. В Японії в цьому ж році на смарт-карти були переведені абсолютно всі телефонні апарати. Це не були ще електронні гроші, але це була передумова їх появи, і добрий засіб сформувати відповідні звички у населення.

В 1996 році керівники центробанків країн G10 заявили про намір здійснювати моніторинг електронних грошей в країнах світу. З того часу, «Банк міжнародних розрахунків» при підтримці світових центробанків регулярно аналізує розвиток електронних грошей і відповідних систем. Спочатку дані були конфіденційними і доступними тільки центробанкам, а з травня 2000 року стали загальнодоступними. В дослідженні 2004 роки взяли участь центробанки 95 країн і з'ясувалося, що електронні гроші функціонують в 37 країнах світу.

Перспективи розвитку.

По своїх якостях електронні гроші здатні частково замінити або повністю витіснити при розрахунках готівку. Штучне обмеження суми, яка може зберігатися на електронному гаманці, викликано невпевненістю регуляторів в надійності і безпеці використання такого платіжного інструменту. Очевидно, що за відсутності негативних прикладів, цей ліміт збільшуватиметься або зовсім буде відмінено.

Переваги електронних грошей.

Електронні гроші особливо корисні і зручні при здійсненні масових платежів невеликих сум, як он-лайн, так і офф-лайн. Наприклад, при платежах в транспорті, кінотеатрах, клубах, оплаті комунальних послуг, оплаті різних штрафів, розрахунках в Інтернеті і таке інше. Процес платежу електронними грошима здійснюється швидко, не виникає черг, не треба видавати здачу, гроші переходять від платника до одержувача швидко.

Електронні гроші коректніше всього порівнювати з готівкою, оскільки обіг безготівкових грошей обов'язково персоніфікований і відомі реквізити обох сторін. У разі розрахунків електронними грошима достатньо знати реквізити одержувача грошей.

Електронні гроші мають наступні переваги перед готівкою:

- чудова подільність і об’єднаність — при проведенні платежу не виникає необхідність в здачі;

- висока портативність — величина суми не пов'язана з габаритними або ваговими розмірами грошей, як у випадку з готівкою;

- не потрібно фізично перераховувати гроші, ця функція переноситься на інструмент зберігання або платіжний інструмент;

- електронні гроші не потрібно упаковувати, перевозити і організовувати спеціальні сховища;

- дуже низька вартість емісії електронних грошей — не треба чеканити монети і друкувати банкноти, використовувати метали, папір, фарби і таке інше;

- ідеальна здібність зберігатися — електронні гроші не втрачають своїх якостей з часом;

- ідеальна якісна однорідність — окремі екземпляри електронних грошей не володіють унікальними властивостями (як, наприклад, подряпини на монетах);

- простіше, ніж у випадку з готівкою, організувати фізичну охорону електронних грошей;

- момент платежу фіксується електронними системами, дія людського чинника знижується;

- при платежі через фіскалізований еквайрінговий пристрій торговцю неможливо укрити кошти від оподаткування;

- безпека — захищеність від розкрадання, підробки, зміни номіналу і т. п., забезпечується криптографічними і електронними засобами.

Недоліки електронних грошей:

- відсутність сталого правового регулювання — багато держав ще не визначилися в своєму однозначному відношенні до електронних грошей;

- не дивлячись на відмінну портативність, електронні гроші потребують спеціальних інструментів зберігання і обігу;

- як і у разі готівки, при фізичному знищенні носія електронних грошей, відновити грошову вартість власнику неможливо;

- відсутня впізнанність — без спеціальних електронних пристроїв не можна легко і швидко визначити, що це за предмет, суму і т. д.;

- засоби криптографічного захисту, якими захищаються системи електронних грошей, ще не мають тривалу історію успішної експлуатації;

- теоретично, зацікавлені особи можуть намагатися відстежувати персональні дані платників і обіг електронних грошей поза банківською системою;

- безпека (захищеність від розкрадання, підробки, зміни номіналу і т. п.) — не підтверджена широким обігом і безпроблемною історією;

- теоретично можливі розкрадання електронних грошей, за допомогою інноваційних методів, що використовують недостатню зрілість технологій захисту.

Проблеми впровадження електронних грошей.

Хоча електронна готівка може забезпечити маси переваг, таких як швидкість і зручність використання, велика безпека, менші збори з транзакцій, нові можливості для бізнесу з перенесенням економічної активності в Інтернет, на жаль, існує багато спірних питань відносно упровадження електронних грошей, які одночасно гальмують і розвиток інформаційного суспільства в країнах. Введення електронних валют викликає ряд питань, таких як принципово не вирішені питання зі збору податків, забезпечення емісії, відсутності стандартів забезпечення емісії і обігу електронних нефіатних грошей, побоювання відносно використання електронних платіжних систем для відмивання грошей [30]. Частині людей все ще здається, що електронні гроші – це щось за межами закону.

Для обороту електронних грошей використовуються достатньо складні технології, і комерційні банки самостійно не завжди хочуть і здатні розвивати нові продукти.

Основними причинами небажання банків розвивати проекти, пов'язані з електронними грошима, є:

- необхідність фінансувати розробки, плодами яких можуть користуватися конкуренти;

- труднощі кооперації з іншими банками, з метою розділити витрати на інноваційні розробки;

- канібалізація вже існуючих банківських продуктів новими;

- відсутність кваліфікованих фахівців у власному штаті;

- невпевненість в надійності аутсорсерів.

На фоні проблем з реалізацією проектів «електронних грошей» комерційними банками, на ринку з'являються безліч дрібних проектів і стартапів, основними проблемами яких є:

- поки дуже невеликий розмір реального ринку «електронних грошей»;

- пріоритетна орієнтованість законодавств в сфері платіжних систем на банківську галузь;

- неготовність регуляторів пустити на ринок платіжних систем

компанії - «не банки»;

- велика кількість конкуруючих і погано орієнтованих на своїх споживачів технологій і відсутність стандартів.

Очевидно, що проблеми поки нового ринку «електронних грошей» можуть розв'язуватися довгим еволюційним шляхом, або за допомогою великих інфраструктурних проектів, що ініціюються державами (наприклад, російська Національна система платіжних карт або українська Національна система масових електронних платежів - НСМЕП).

В Україні вже було декілька не дуже вдалих спроб законодавчо регулювати емісію і обіг електронних грошей. Проблем в українському законотворчому процесі як мінімум три:

- зрозуміле лобіювання державою НСМЕП у зрівнянні із комерційними платіжними системами, особливо закордонними, що не завжди на користь користувачам у зв’язку з досі ще нерозвиненою НСМЕП;

- відсутність достатньої обізнаності законотворців в технічних і практичних питання випуску і використання електронних грошей, що призводить до негнучких і не зручних для кінцевих споживачів норм в законах;

- лобіювання банківської системи як провідної у галузі розвитку електронних платіжних систем і електронних грошей.

Але позитивним моментом є те, що законотворчій процес в Україні в сфері електронних грошей в принципі йде, це свідчить про те, що так чи інакше Україна рухається до інформаційного суспільства. Вже признане не чинним „Положення про електронні гроші в Україні”, що було прийняте відносно недавно – 25.06.2008 року, але викликало багато питань та стало причиною дискусій із-за своєї недосконалості. Його змінило „Положення про електронні гроші в Україні” від 04.11.2010 року, хоча воно теж викликає питання.

Надамо стисло інформацію про нове положення про електронні гроші в Україні і зареєстрований згідно з ним в Україні перелік систем електронних грошей та, підкреслимо, перелік банків, які мають право здійснювати випуск електронних грошей згідно з законодавством України. Інформацію взято з офіційного сайту Нацбанку України www.bank.gov.ua.

Загальні положення.

Відповідно до статей 7, 40, 56, 67 Закону України “Про Національний банк України”, статей 9, 10, 12 Закону України “Про платіжні системи та переказ коштів в Україні та з метою удосконалення нормативно-правового регулювання діяльності, що пов'язана з випуском та обігом електронних грошей в Україні, а також здійснення моніторингу за такою діяльністю Правління Національного банку України постановою від 04.11.2010 № 481 затвердило нову редакцію Положення про електронні гроші в Україні (постанову зареєстровано в Міністерстві юстиції України 24.12.2010 року за № 1336/18631).

Положення встановлює вимоги Національного банку України до суб’єктів здійснення випуску, обігу та погашення електронних грошей, а також до систем електронних грошей в Україні.

Норми Положення розроблені з урахуванням вимог Директиви Європейського Парламенту та Ради Європи 2009/110/ЄС від 16.09.2009 про започаткування та здійснення діяльності емітентів електронних грошей, а також пруденційний нагляд за такою діяльністю.

Вимоги Положення не поширюються на діяльність осіб, які здійснюють випуск та/або обслуговування таких наперед оплачених карток одноцільового використання: дисконтних карток торговців, карток автозаправних станцій, квитків для проїзду в міському транспорті тощо, які приймаються як засіб платежу виключно їх емітентами.

Положенням, зокрема визначено, що:

- електронні гроші – одиниці вартості, які зберігаються на електронному пристрої, приймаються як засіб платежу іншими, ніж емітент, особами і є грошовим зобов’язанням емітента;

- випуск електронних грошей в Україні мають право здійснювати лише банки (далі – емітенти);

- емітенти мають право здійснювати випуск електронних грошей, виражених лише в гривнях;

- емітент зобов’язаний забезпечити, щоб сума випущених ним електронних грошей не перевищувала суми отриманих ним від користувачів та агентів (крім агента з поповнення) готівкових або безготівкових коштів та суми отриманих агентом з поповнення готівкових коштів, які мають бути перераховані емітенту;

- емітент зобов’язаний визначати суму електронних грошей на електронному пристрої, що перебуває в розпорядженні користувача, з урахуванням таких вимог:

- сума електронних грошей на електронному пристрої, який не може поповнюватися, не повинна перевищувати 2000 гривень;

- сума електронних грошей на електронному пристрої, який може поповнюватися, не повинна перевищувати 8000 гривень;

...

- користувачі – фізичні особи мають право використовувати електронні гроші емітентів для розрахунків з торговцями за товари, а також переказувати електронні гроші іншим користувачам – фізичним особам;

- користувачі – суб’єкти господарювання мають право використовувати електронні гроші, що отримані виключно в обмін на безготівкові кошти та лише для розрахунків з торговцями за товари в електронному вигляді, придбані на виробничі (господарські) потреби;

- торговці (зареєстровані відповідно до законодавства України суб'єкти господарювання) на підставі договору, укладеного з емітентом або агентом з розрахунків, мають право приймати від користувачів як засіб платежу за товари електронні гроші, виражені в гривнях;

- торговці мають право повертати електронні гроші користувачам у разі повернення ними відповідно до Закону України “Про захист прав споживачів” товарів, придбаних за електронні гроші;

...

- емітент зобов’язаний щокварталу до 10 числа місяця, наступного за звітним періодом, надавати Національному банку України інформацію про діяльність, пов’язану з випуском та обігом електронних грошей.

�Узгодження правил систем електронних грошей.

Відповідно до вимог Положення про електронні гроші в Україні, затвердженого постановою Правління Національного банку України від 04.11.2010 № 481:

- особа, яка має намір створити систему електронних грошей та здійснювати випуск електронних грошей, зобов’язана узгодити з Національним банком України правила системи електронних грошей до здійснення випуску електронних грошей;

- платіжна організація платіжної системи, створеної резидентом, члени/учасники якої мають намір здійснювати випуск електронних грошей, зобов’язана узгодити з Національним банком України правила системи електронних грошей до здійснення випуску електронних грошей;

- банк, який є членом/учасником міжнародної платіжної системи та має намір здійснювати випуск електронних грошей та/або інші операції з електронними грошима на території України з використанням цієї міжнародної платіжної системи, зобов’язаний узгодити з Національним банком України правила здійснення операцій з електронними грошима до здійснення таких операцій.

Таблиця 1.1 - Перелік систем електронних грошей, правила яких узгоджені Національним банком України

|

№ з/п

|

Найменування системи електронних грошей

|

Найменування емітента

|

|

1

|

“Максі”

|

ПАТ “ВіЕйБі Банк”

|

|

2

|

“MoneXy”

|

ПАТ Банк “Контракт”

|

Таблиця 1.2 - Перелік банків, які мають право здійснювати випуск електронних грошей згідно з законодавством України

|

№ з/п

|

Найменування банку-емітента

|

Найменування платіжної системи

|

|

1

|

АТ “ІМЕКСБАНК”

|

НСМЕП

|

|

2

|

ПАТ “ОКСІ БАНК”

|

НСМЕП

|

|

3

|

ПАТ АКБ “Львів”

|

НСМЕП

|

|

4

|

ПАТ “ФОЛЬКС-БАНК”

|

НСМЕП

|

|

5

|

ПАТ “ЧБРР”

|

НСМЕП

|

|

6

|

ПАТ “Полікомбанк”

|

НСМЕП

|

|

7

|

АТ БАНК “МЕРКУРІЙ”

|

НСМЕП

|

|

8

|

ПАТ “Банк “Демарк”

|

НСМЕП

|

|

9

|

ПАТ КБ “Хрещатик”

|

НСМЕП

|

|

10

|

ПАТ АБ “Експрес-Банк”

|

НСМЕП

|

|

11

|

ПАТ “КРЕДИТ ВЕСТ БАНК”

|

НСМЕП

|

|

12

|

АБ “Південний”

|

Visa International

|

|

13

|

ПАТ "Ощадбанк"

|

“ГлобалМані”

|

Згідно цьому документу, тільки дві системи електронних грошей на сьогодні (червень 2011 р.) можуть легітимно працювати на території України, і ці системи не є загальновідомими (можливо, поки ще), та, що найважливіше, використовуваними для сплати за послуги і товари як он-лайн, так і офф-лайн.

Суми електронних грошей в розпорядженні користувача лімітовані.

Випускати електронні гроші (здійснювати емісію) згідно цьому положенню, можуть тільки банки. Але цей пункт легко обходить така, наприклад, відома система, як WebMoney, шляхом прирівнювання своїх електронних грошей до титульних знаків та інших аналогів цінних паперів, випуск яких не заборонено. Та й взагалі як WebMoney, так і інші системи, що на території СНГ вже стали стандартом де-факто у галузі електронних грошей, електронних транзакцій і як інструмент електронної комерції, де-юре діють в Україні незаконно. І тут знов вступає в дію невизначеність, дотепер існуюча навіть на рівні таких установ, як Нацбанк: не завжди правильно класифікується вид діяльності системи, в „Положенні про електронні гроші в Україні від” 04.11.2010 року також формулювання розпливчаті, і пересічні громадяни тим більше не відрізняють електронні платіжні системи, системи швидкого поповнення рахунків через термінали і Інтернет, платіжні шлюзи і т.п.

Тому діяльність, наприклад, російського платіжного сервісу Qiwi повністю відповідає вимогам чинного законодавства України і не вимагає додаткових схвалень і узгоджень, оскільки сервіс не є платіжною системою. Тобто, Qiwi - це не окрема платіжна організація або система, а процесиногова компанія, комплекс технічних і технологічних рішень, які забезпечують взаємодію між провайдерами і їх клієнтами. В компанії Яндекс.Деньги зараз немає представництва в Україні, прямої роботи за межами Росії, у тому числі на території України, вона не веде. НБУ не забороняє іноземним компаніям надавати послуги в Інтернеті українським користувачам на території інших країн - наприклад, Росії (Яндекс.Деньги) або Сінгапура (PayPal). В той же час, представники компанії заявляють про готовність виконати всі вимоги українського законодавства до емітентів електронних грошей в цій країні.

Таким чином, очевидно, що законодавство у сфері електронних грошей і платіжних систем різного типу ще потрібно вдосконалювати.

Міжнародний досвід упровадження і використання електронних грошей.

Самі відомі системи на базі карт: Visa Cash, Proton, Mondex, CLIP. Наприклад, електронна готівка зараховується на смарт-карти Mondex за допомогою зняття коштів з реальних рахунків клієнтів і конвертацію їх в цифрові гроші на смарт-карту. До електронних сурогатів грошей можна віднести недержавні платіжні системи: WebMoney, Яндекс.Деньги, RBK Money, Єдиний гаманець, PayPal, EasyPay, e-gold, Rapida, Moneybookers.

На сьогоднішній день використання цифрової готівки має відносно низьку поширеність. Рідкісний успіх здобула гонконгская карткова система «Октопус» і заснована на тому ж типі карт система FeliCa. Також існує ще одна упроваджена в Нідерландах система Chipknip.

В Україні існують фиатні електронні гроші на базі смарт-карт, які емітуються і звертаються в рамках вже зазначеної платіжної системи НСМЕП [16, 23]. Національна система масових електронних платежів (НСМЕП) - це внутрішня багатоемітентна платіжна система України, в якій розрахунки за товари і послуги здійснюються за допомогою банківських платіжних карт за технологією, яка розроблена Національним Банком (червень 1997 г).

В НСМЕП використовуються платіжні карти з вбудованими чип

модулями - смарт-карти двох типів: електронний гаманець і чек. Виготовлення карт НСМЕП для банків-учасників системи припускає надання заявки на виготовлення карт в дві організації: в Платіжну організацію (Національний банк) і копії в компанію "Підприємство Пластик Карта".

В електронних платіжних системах e-gold, DigiGold і GoldMoney для гарантії безпеки віртуальні гроші частково або повністю підтверджені дорогоцінними металами. Система e-gold пропонує клієнтам сімейство цифрових грошей, що мають 100%-е забезпечення дорогоцінними металами: золотом, сріблом, платиною і паладієм.

Багато систем (Gogopay, Paypal, WebMoney, Єдиний гаманець, Wirex) проводять обмін своїх нефіатних електронних грошей на фіатні гроші, але деякі системи (Liberty Reserve) роблять це через треті системи обміну електронних грошей.

Таким чином, зараз існує велика кількість платіжних систем, електронні платіжні системи удосконалюються і постійно розвиваються величезними темпами, пропонуючи своїм користувачам все більше і більше послуг і вигідних рішень.

1.2 Банківські платіжні системи

Банківська система електронних платежів забезпечує клієнту віддалений доступ до банківських рахунків, управління рахунками, дозволяє працювати зі всіма основними фінансовими документами і одержувати оперативну фінансову інформацію (такі програмні технології ще звуть „тонкий” клієнт).

Достоїнства банківських систем:

- мобільність – клієнт має нагоду працювати в системі 24 години на добу, 7 днів в тиждень;

- виключення витрат на придбання спеціального програмного забезпечення;

- економія часу – немає необхідності приходити в банк;

- оперативне отримання інформації;

- отримання повного комплексу розрахунково-касових послуг банку, а саме:

- підготовка клієнтом платежів і відсилання їх в банк з отриманням повідомлень про ухвалення або відмову;

- отримання виписок за своїми рахунками в режимі on-line;

- отримання клієнтом з банку оперативної інформації, що його цікавить (курси валют, кредитні ставки, тарифи, види послуг і т.д.);

- передача клієнтом конфіденційної інформації довільного формату в банк;

- ведення архіву платіжних документів клієнта за довільний період часу з можливістю перегляду, друку, копіювання, отримання звітних форм.

Існують два формати систем:

„РС-Banking”, або „Клієнт-банк” – установка програми на комп'ютер клієнта, з якого здійснюється видалене управління рахунком (підключення через Dial-UP з'єднання напряму до серверу банку або через Інтернет за допомогою захищених протоколів зв'язку). За допомогою, наприклад, Java-аплету «РС-Banking клієнт» може створювати, редагувати, зберігати, роздруковувати, підписувати і відправляти в банк наступні вихідні документи: Платіжне доручення, Листи. Клієнт може одержувати з банку, переглядати і роздруковувати виписки за рахунками за довільний період (в національній або іноземній валюті), а також одержувати з банку e-mail листа. Всі ці технології використовуються як в зарубіжних, так і в українських банках все рідше, як застарілі.

«Інтернет-Клієнт-банк» – доступ до управління рахунком з будь-якого комп'ютера (не тільки в Україні, але і у всьому світі), що має вихід в Інтернет (підключення до серверу банку через Інтернет за допомогою захищених протоколів зв'язку). Засіб зв’язку – або браузер, або програма - тонкий клієнт на флеш-карті, що надана клієнту банком, або мобільний клієнт тощо.

Розглянемо реалізацію в банках України електроного управління банківським рахунком.

Для «дистанційного управління» рахунком застосовуються частіше системи клієнт-банк, відомі під більш поширеною назвою Інтернет-банк або Інтернет-банкінг.

Бажаний для клієнтів набір функцій Інтернет-банкінгу включає виписку за рахунками, переказ коштів між власними рахунками, можливість відправлення платежу у гривні та комунальні платежі. Відсутність хоча б однієї з цих базових опцій не дозволяє віднести таку систему до класу систем Інтернет-банкінгу. Решта функцій дистанційних систем залежать як від можливостей, так і від фантазії розробників банківських продуктів.

Агентство Markswebb Rank & Report, яке дослідило в січні-лютому 2012 року споживчі переваги клієнтів російських банків в мережі Інтернет, провело опитування клієнтів банків зі спеціально сформованих для дослідження фокус-груп. В результаті опитування з'ясувалося, що для користувачів життєво важливо мати віддалений доступ до балансу і переглядати історію транзакцій (це важливо 95% і 93% опитаних за групами). Без цієї функції послуги банків в мережі не будуть затребувані. Після того як споживачі переконуються, що їхні гроші перебувають у безпеці, вони хочуть вільно ними розпоряджатися. Перекази і можливість оплати послуг цікавить 90% і 86% опитаних. Слідом споживач розраховує на додатковий комфорт, наприклад дистанційне відкриття вкладу (21% опитаних). Перекази коштів приватним особам на інші рахунки як послугу вважають важливою 90%опитаних споживачів.

Отже, найбільш затребувані послуги Інтернет-банкінгу:

- он-лайн баланси за рахунками;

- он-лайн - виписки за рахунками;

- повне управління депозитами;

- погашення кредитів;

- перекази всередині банку;

- зовнішні перекази;

- управління картковими рахунками;

- конвертація валют;

- оплата житлово-коммунальнх послуг;

- оплата послуг зв'язку та Інтернет.

На даний момент в Україні сервіс Інтернет-банкінгу заявлений в 49 з 176 організацій, що мають ліцензію НБУ на здійснення банківських операцій. Але не всі банки в Україні мають розвинені системи Інтернет-банкінгу, рівні за функціоналом, ступенем захисту акаунту та зручністю користування. Більшість систем Інтернет-банкінгу у світі звичайно є самостійною розробкою відділів автоматизації банків, однак в Україні 23 банки із зазначених вище 49-ти не мають власної розробки системи віддаленого обслуговування клієнтів, пішовши по шляху придбання готового програмного комплексу.

Таким чином, на ринку українського Інтернет-банкінгу представлено 26унікальних систем, близько 6 рішень вендорів (компаній-розробників) програмного забезпечення для банків і кілька систем Інтернет-платежів, з якими активно співпрацюють українські банки, сподіваючись таким чином компенсувати відсутність власної пропозиції.

Якщо розглянути пропозиції найбільших гравців банківського ринку, то з'ясовується, що не всі з них намагаються закріпити своє лідерство в дистанційному обслуговуванні клієнтів. З 17 найбільших банків за розміром активів рейтингу НБУ, тільки 12 дають своїм клієнтам доступ до банківських послуг через Інтернет. Інші вважають за краще обслуговувати приватних осіб в довгих чергах відділень, або тільки частково задіють електронні канали.

Так, ВТБ Банк в якості дистанційного обслуговування пропонує «Обслуговування через банкомати» і GSM-банкінг, Укргазбанк обмежився мобільним банкінгом та e-mail-випискою по картковому рахунку. Ці послуги, безумовно, корисні, але не дають повноти можливостей Інтернет-банкінгу.

Інтернет-клієнт-банк Кредитпромбанку передбачає тільки перегляд залишку по платіжній картці, тому з подальшого розгляду він виключений. У Брокбізнесбанку, імовірно, працює iBank2 від компанії БІФІТ, однак більш детальної інформації немає на сайті банку і в службі цілодобової підтримки.

Промінвестбанк взагалі не прагне взяти участь в обслуговуванні приватних осіб через глобальну мережу. За інформацією Райффайзен Банку Аваль, скоро на світ з'явиться рішення від цієї фінансової установи, але поки власної системи немає, є лише деякі окремі функції (поповнення рахунків мобільних операторів, оплата комунальних послуг), для виконання яких банк переадресує клієнтів на сайт відомого платіжного шлюзу - партнера, платіжної системи „Портмоне” (Portmone.com). До речі, аналогічно поступає Правекс-банк і не тільки, бо система „Портмоне” заключає партнерські умови з банками і підприємствами, і їх кількість зростає, але це достоїнства тільки системи „Портмоне”.

Тепер розглянемо можливості систем Інтернет-банкінгу решти 10 з 17 найбільших банків, які пропонують повноцінні рішення (див. таблицю 1.1).

Таблиця 1.1 - Порівняння функціональних особливостей систем Інтернет-банкінгу найбільших банків України

|

Банк / Назва системи Інтернет-банкнгу

|

Погашення кредиту

|

Он-лайн - депозит

|

Оплата ком. послуг

|

Поповнення / зняття WebMoney

|

Пластикові картки

|

|

|

|

|

|

|

Замовлення нової

|

Блокування

|

|

Альфа-Банк

„My Alfa-Bank”

|

+

|

+

|

+

|

+

|

|

|

|

Надра

|

+

|

|

|

|

|

|

|

ОТП Банк

«OTPdirekt»

|

+

|

|

|

+

|

|

|

|

ПУМБ online

|

+

|

+

|

|

|

+

|

+

|

|

Приватбанк

«Приват24»

|

+

|

+

|

+

|

+

|

+

|

+

|

|

УкрСиббанк

«Управлння рахунком»

|

+

|

|

|

|

|

|

|

Укрсоцбанк

|

|

|

|

|

|

+

|

|

Укрексімбанк

|

+

|

|

|

|

|

+

|

|

Фінанси і Кредит

|

+

|

|

+

|

|

|

|

|

Форум

|

+

|

|

|

|

+

|

+

|

Найбільш велику різноманітність пропонує ПриватБанк. На його систему Приват24 можна орієнтуватися для порівняння систем Інтернет-банкінгу між собою.

ПриватБанк першим з українських банків реалізував повноцінну оплату комунальних послуг (на жаль, не для всієї України, а лише вибірково - Київ, Дніпропетровськ, Запоріжжя, частково Донецьк). Апріорі, багато українських банків включають комунальні платежі в опис своїх веб-рішень. Але на практиці під можливістю оплати послуг комунальних служб ховається стандартна форма платіжного доручення, в яку можна вбити потрібні реквізити і суми. Однак такий підхід - зовсім не те, чого очікують клієнти. А очікують вони можливостей введення і зберігання показань лічильників, автоматичного розрахунку суми на підставі показань лічильників і поточних тарифів комунальних служб, відображення поточної заборгованості.

Саме це з допомогою російського платіжного сервісу „Єдиний гаманець” реалізував з листопада 2011 р. Ощадбанк (у Донецьку вже функціонує). З одного боку, як і Райффайзен Банку Аваль, Ощадбанк використовує сторонню систему. З іншого боку, в Ощадбанку система „Єдиний гаманець” інтегрована в систему Інтернет-банкінгу, і зручність інтерфейсу дозволяє користувачам легко скористатися послугою саме комунальних платежів, навіть не будучи клієнтом Ощадбанку. А в Райффайзен Банку Аваль зв'язок з системою „Портмоне” (яка, до речі, таки дозволяє вводити і зберігати свідчення і т. п.) реалізований грубо, як звичайне посилання, і лише для клієнтів цього банку (залишається відкритим питання, навіщо їм взагалі користуватися послугою через сайт банку , можна це зробити аналогічно через сам сайт системи „Портмоне”).

Повноцінний сервіс оплати послуг різних комунальних установ, хоча і не для будь-якого клієнта (за регіонами і власним емітентам) реалізували, таким чином, ПриватБанк, Ощадбанк, Альфа-Банк, заявлена ця послуга також в банках „Фінанси та Кредит” і ПУМБ.

Перейдемо до інших можливостей систем Інтернет-банкінгу (таблиця 1.1). Беручи до уваги, що зручність дистанційного обслуговування полягає у відсутності необхідності відвідувати відділення банку, то основний інтерес представляє он-лайн-проекція стандартних банківських операцій: погашення кредиту, відкриття депозиту, замовлення нової пластикової карти, блокування скомпрометованої карти. Погасити заборгованість по займу дозволяють системи всіх банків з десятки лідерів, за винятком Укрсоцбанку. Депозити в режимі он-лайн дозволяють відкривати Приват24, My AlfaBank і ПУМБ. Замовити карту з Інтернет-банкінгу дозволяють тільки ПриватБанк, ПУМБ і Форум. А ось заблокувати свою картку можна ще й в Укрсоцбанку, і в Укрексімбанку.

Радує те, що ряд банків не зупиняється на стандартному наборі послуг, беручи до уваги специфіку мережі і потреби клієнтів. Було б логічним поповнювати гаманці електронних валют безпосередньо з веб-інтерфейсу

он-лайн-банкінгу. Піонерами в галузі співробітництва з електронними грошима стали ПриватБанк, Альфа-банк і ОТП Банк, реалізувавши підтримку WebMoney (таблиця 1.1).

Інші можливості представлені тільки в Приват24, як, наприклад, покупка і продаж безготівкового золота.

Інтернет-банк Приват24 призначений для управління реальними банківськими рахунками через мережу Інтернет. Дана система надає своїм користувачам комплекс банківських послуг в режимі реального часу з будь-якої точки земної кулі, що має вхід в Інтернет, 7 днів в тиждень, 24 години в добу. Система електронних платежів Приват24 дозволяє виконувати операції по здійсненню:

- внутрішньобанківських і міжбанківських платежів на рахунки фізичних і юридичних осіб;

- грошових переказів між своїми рахунками, рахунками Приватбанку, рахунками в будь-якому банку України, на рахунок в будь-якому банку миру;

- переказ на карту Visa в будь-якому банку миру;

- оплата кредитів;

- оплата постійно діючих платежів;

- миттєвого відкриття поточних рахунків, депозитів в національній і іноземній валюті;

- контролю залишків на своїх рахунках, отримання виписувань по них;

- валютообмінних операцій;

- конвертації валюти при перерахуванні коштів з використанням пластикових карт;

- замовлення пластикової карти з подальшим отриманням її в наперед вибраному відділенні банку;

- придбання prepaid-ваучерів оплати послуг операторів мобільного зв'язку, вільне поповнення мобільних рахунків;

- оплати комунальних платежів;

- оплати послуг різних підприємств;

- страхування;

- отримання кредитної історії;

- бронювання білетів, готелів і т.п.

Більш того, після підключення клієнту автоматично відкривається 3 поточні рахунки, які можна поповнити готівкою в банківському відділенні, поштовим переказом або з карти.

Приватбанк став першим банком на Україні, який запропонував своїм клієнтам простий спосіб використання перспектив Інтернет - банкінгу.

В квітні 2001 Приватбанк представив систему електронного банкінгу „Приват24”. Творець системи Олександр Вітязь, на сьогоднішній день керівник „Центру електронного бізнесу” Приватбанку.

В травні 2001 в системі Інтернет - банкінгу Приватбанку було вже зареєстроване більше 1000 авторизованих клієнтів.

Станом на 20 січня 2011 р. зареєстрованими користувачами Інтернет - банку „Приват24” є 773 890 чоловік. На кінець року прогнозують більше 1 млн.

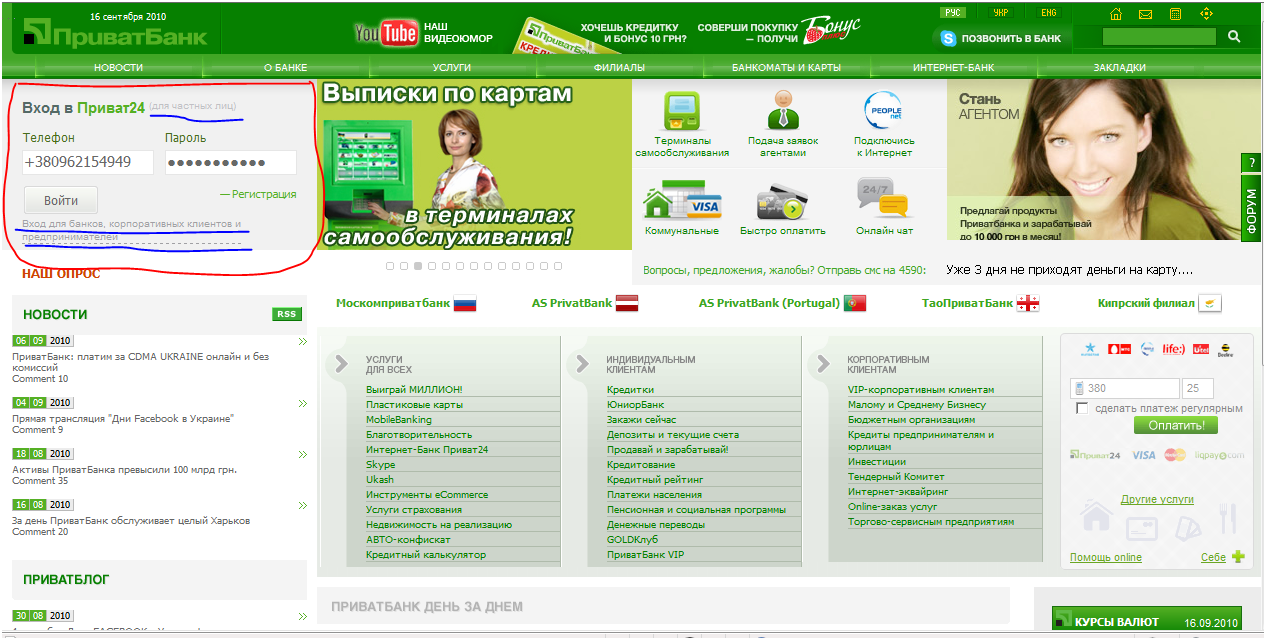

Точками доступу з корпоративного сайту ПриватБанку в систему „Приват24” є як розділ у навігаційній панелі сайту „Інтернет – банк”, так і пряме запрошення до входження в систему у лівому верхньому кутку першої сторінки (див. рис. 1.1).

Для приватних і корпоративних клієнтів „Приват24” дещо відрізняється як за методом аутентифікації, так і за набором функцій.

Якщо увійти в систему бажає приватна особа, аутентифікація являє собою метод „пароль + одноразові смс-паролі”. Тобто зареєстрована приватна особа повинна ввести у поля запрошення свій логін (яким в системі є номер мобільного телефону), постійний пароль, та після цього отримати SMS з одноразовим SMS – паролем для остаточної аутентифікації.

Система безпеки роботи в Приват24 зводиться на одноразових кодах доступу. Цей спосіб аутентифікації користувача в системі Інтернет - банкінгу є найпоширенішим в пропозиціях українських банків. При такій системі кожна операція, яку ви скоюєте он-лайн, повинна бути підтверджена одноразовим паролем, який ви отримаєте в SMS-повідомленні на ваш мобільний телефон (на той, який «прив'язаний» до номера рахунку як логін).

Така система має ряд переваг. По-перше, вона достатньо проста у використовуванні – не потрібне спеціальне устаткування, а процедура підтвердження операції займає всього пару хвилин. По-друге, вона дозволяє захистити обліковий запис клієнта від використання зловмисниками. Навіть якщо шахраям стане відомий логін і пароль для входу в систему, вони не отримають доступ до грошей, а клієнт дізнається про спробу провести несанкціоновану операцію із СМС-повідомлення. Окрім цього, немає необхідності берегти список одноразових паролів, а значить, його неможливо втратити, і його не вкрадуть.

Однак, недоліки теж є. По-перше, існує можливість того, що робоче місце клієнта посяде зловмисник, до того ж той, що заволодів мобільним телефоном клієнта. При умові, що клієнт зберігає звичайні паролі в браузері, зловмисник отримає повний доступ до облікової записи клієнта.

По-друге, якщо клієнт виїхав за кордон, отримання SMS у роумінгу дуже ускладнює процес доступу, причому проблеми можуть виникнути як з оплатою, так і технічного характеру.

По-третє, якщо клієнт знаходиться в екранованому приміщенні, де не можуть бути прийняті SMS, можливість доступу також зникає.

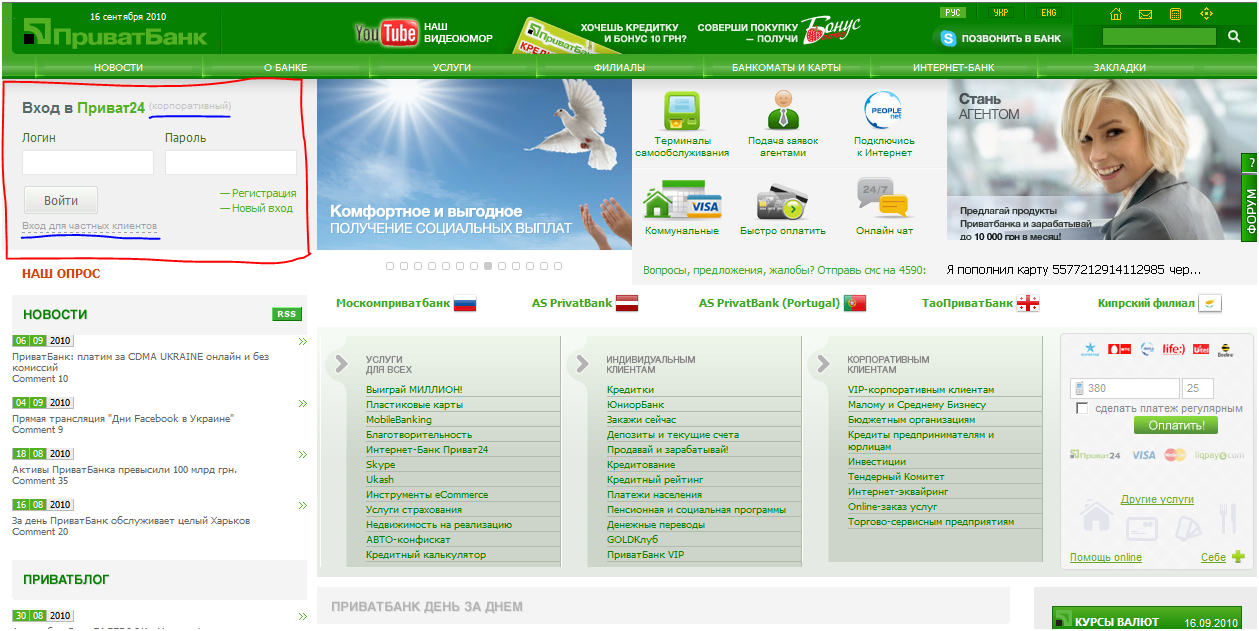

Якщо увійти в систему бажає юридична особа, необхідно натиснути гіперпосилання на іншу форму входження в систему „Приват24” – для банків, корпоративних клієнтів та підприємців (гіперпосилання підкреслено на

рис. 1.1). Після цього поля запрошення зміняться. Корпоративний клієнт для аутентифікації має вводити не телефон, а звичайний логін, і підтверджувати його паролем, а також одноразовим СМС – паролем (див. рис. 1.2).

Окрім точок входження в систему „Приват24” з корпоративного сайту, є і окрема сторінка для входження в цей підрозділ сайту (див. рис. 1.3).

Але це лише зовнішнє оформлення для користувачів, принцип аутентифікації той самий.

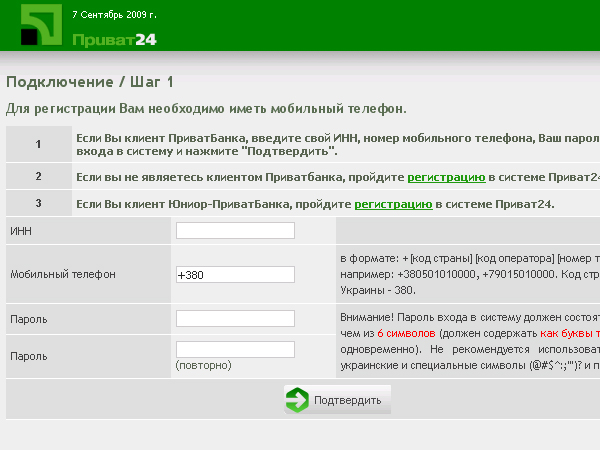

Для нових користувачів системи „Приват24” передбачені реєстраційні форми.

На відміну від систем Інтернет - банкінгу інших українських банків, „Приват24” є повноцінним Інтернет - банком, користувач якого не обов'язково повинен бути «офлайновим клієнтом» ПриватБанку. Спектр можливостей, які надає „Приват24”, великий, тому і клієнтам інших банків, і навіть нерезидентам, зацікавленим в операціях в Україні, можна реєструватися як користувачі даного Інтернет – банка.

Якщо реєструється в системі клієнт банку, то реєстраційна процедура для нього спрощена. Необхідно вказати тільки ІНН і номер мобільного телефону (див. рис. 1.4).

Якщо ж реєструється абсолютно новий клієнт, що не є клієнтом ПриватБанку, але бажає користуватися послугами „Приват24”, то реєстрація в „Приват24” займе якийсь час. Знадобляться всі персональні дані, як в звичайному банку: паспорт, ІНН і мобільний телефон (див. рис. 1.5).

Рисунок 1.1 – Вікно індексної (першої) сторінки сайту ПриватБанку із точкою входження в „Приват24” для приватних осіб

Рисунок 1.2 – Вікно індексної (першої) сторінки сайту ПриватБанку із точкою входження в „Приват24” для банків, корпоративних клієнтів та підприємців

Рисунок 1.3 – Відокремлений від індексної сторінки корпоративного сайту вхід в систему „Приват24”

Рисунок 1.4 – Реєстрація в системі „Приват24” для клієнтів ПриватБанку

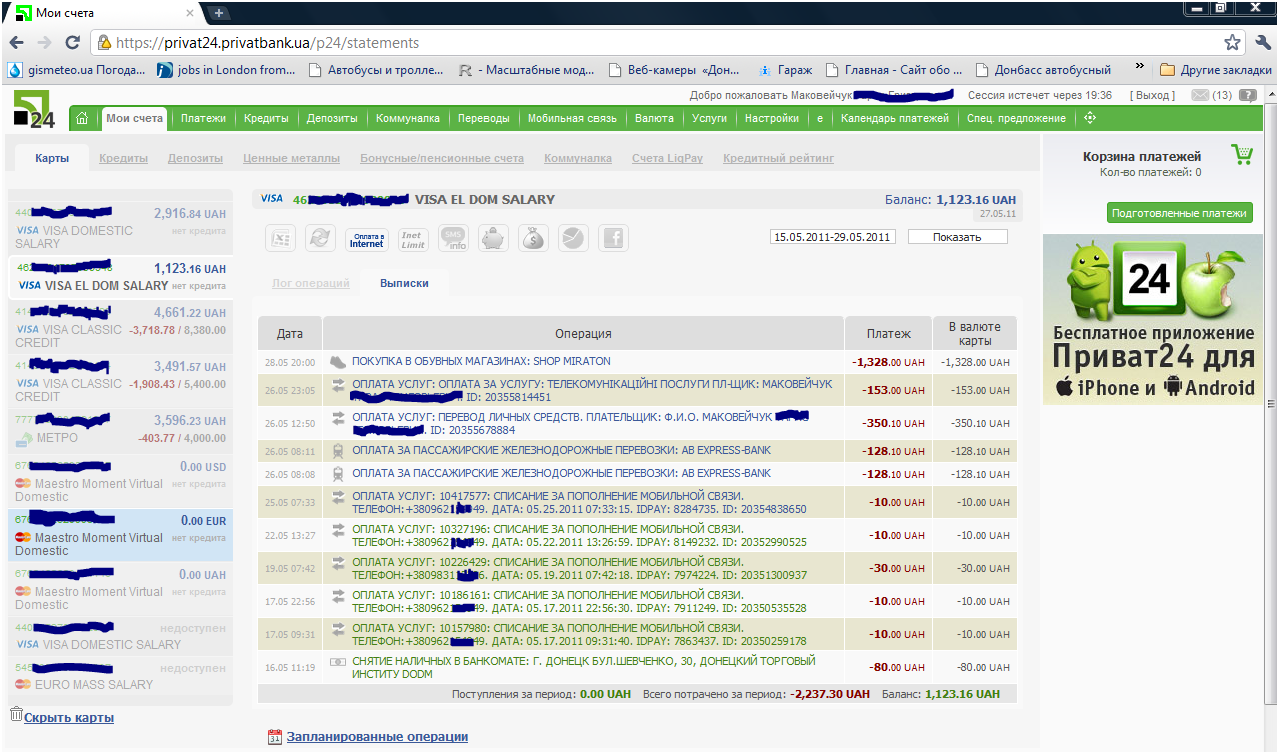

Рисунок 1.5 – Вікно Приват24 „Мои счета”

Інтернет-банкінг Ощадбанку з урахуванням його специфіки, а саме того, що більшість українців звикли сплачувати комунальні послуги в оф-лайні через нього, пропонує, окрім виписок за рахунками своїм клієнтам, спектр послуг стосовно комунальних платежів клієнтам будь-яких банків, за допомогою їх ідентифікації за кодом платника. Це перегляд заборгованостей, отримання єдиного рахунку на оплату (якщо клієнт бажає платити в оф-лайн), перегляд історій оплати за обраний період, отримання рахунку миттєвої оплати для подальшої оплати в касоматах і пристроях PayBox, і власне оплата в системі.

Як вже було сказано вище, оплату комунальних послуг Ощадбанк реалізує за допомогою платіжного сервісу «Єдиний гаманець» (див. рис. 1.6).

Рисунок 1.6 – Оплата комунальних послуг за допомогою платіжного сервісу «Єдиний гаманець»

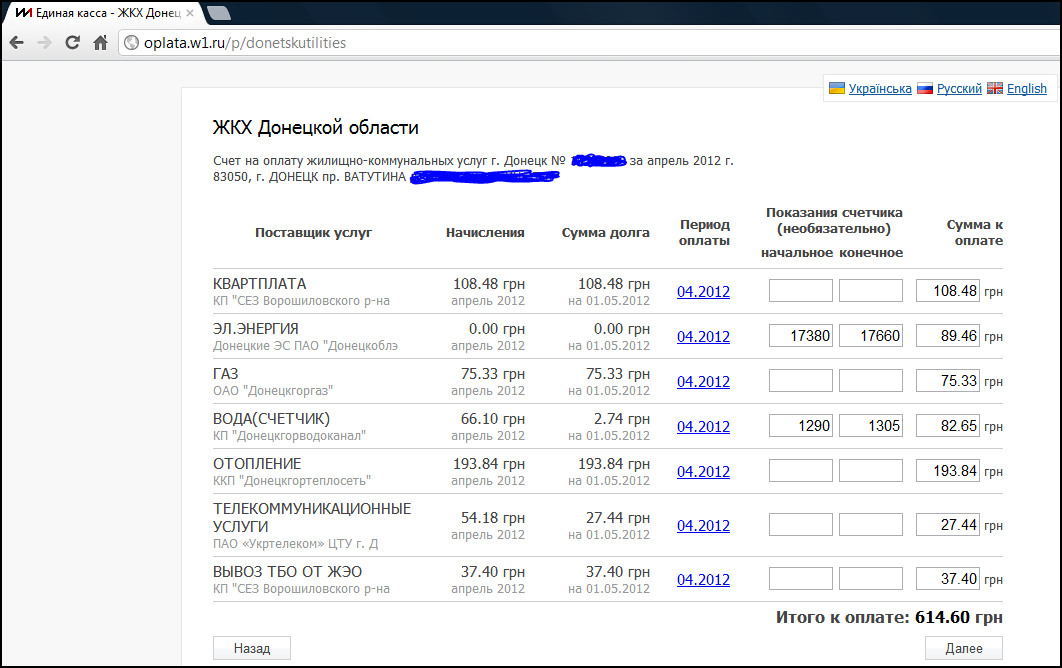

Фактично, сервіс пропонує сформувати єдиний рахунок за комунальні послуги, в якому є реквізити та суми, але користувач може вводити суми власноруч та вводити показники лічильників при необхідності (див. рис. 1.7). Потім, залежно від обраного користувачем варіанту, переадресувати суму рахунку для сплати або в систему Інтернет-банкінгу Приват24, або в систему НСМЕП, або в платіжний шлюз, або, для власників гаманця в цій системі, в платіжну частину самої системи «Єдиний гаманець» (див. рис. 1.8).

Рисунок 1.7 - Єдиний рахунок за комунальні послуги

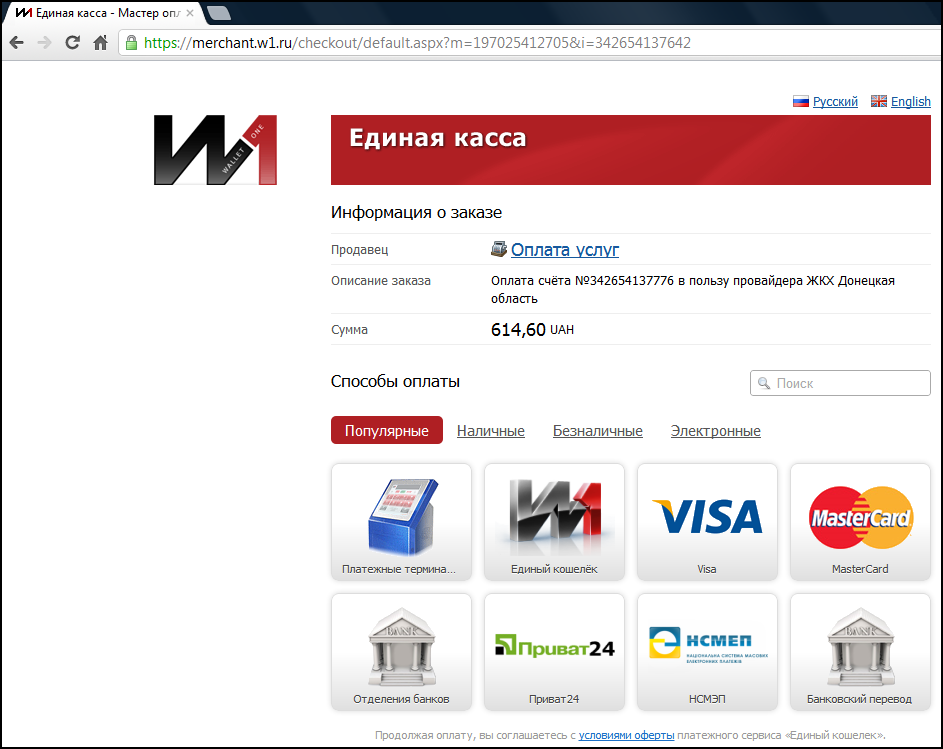

Рисунок 1.8 – Переадресація рахунку в точку оплати через мерчант

Система мерчанту відправить SMS-пароль на номер телефону користувача або пароль на е-мейл (див. рис. 1.9). Після авторизації необхідна ще одна авторизація - в платіжному сервісі або на сайті Інтернет-банку, і потім відбувається списання єдиної суми. Інформація про сплату поступить на вказаний телефон / е-мейл. Усі суми будуть рознесені по рахункам організацій автоматично, комісія відсутня. Квитанція про оплату поступить на е-мейл користувача. При бажанні її можна роздрукувати для звірки оплат.

Рисунок 1.9 – Підтвердження в системі мерчанту номера телефону користувача за допомогою SMS пароля

Для справки: мерчант (від англ. merchant - купець, торговець, комерсант) - назва для широкої категорії фінансових послуг, призначених для використання в бізнесі. Найбільш часто ця назва відноситься до служби, яка дозволяє приймати платежі з використанням банківської пластикової карти. У загальному випадку, цей термін може мати на увазі наступні значення: прийом платежів через банківські картки; перевірка та надання гарантій отримання послуг; автоматизована система складання послуги; програми подарунків і карт лояльності; платіжний шлюз; маркетинг по електронній пошті; прямий поштовий маркетинг; системи он-лайн замовлень.

Тарифи на підключення та послуги Інтернет-банкінгу.

Підключення до послуги Інтернет-банкінгу зазвичай є безкоштовним. Щомісячна або щорічна оплата також відсутні. Однак деякі банки все ж стягують плату.

У Надра-банку за право використання сервісу необхідно одноразово заплатити 10 грн.

Зарплатні клієнти ОТП Банку платять 60 грн. за підключення до OTPdirekt, решта - 100 грн. При цьому клієнт отримує брелок генератора паролів.

Деякі банки вимагають розмістити кошти на своїй пластиковій картці в якості незнижуваного залишку: 300 грн. в Укрексімбанку, 60 грн. в банку «Фінанси і Кредит». Крім того, до переліку витрат на підключення може потрапляти вартість використання систем безпеки: так, Укрексімбанк стягує 170 грн. в якості застави за генератор одноразових паролів. Ця сума повертається клієнтові після розриву договору.

Регулярну оплату за використання Інтернет-банкінгу стягують УкрСиббанк, Укрексімбанк і "Фінанси та Кредит». Щомісячне обслуговування в УкрСиббанку залежить від використовуваного пакету і становить від 9 до 135 грн. В Укрексімбанку потрібно щорічно оплачувати вартість тарифного пакету та оренду генератора одноразових паролів, разом: 13,44 грн. для зарплатних клієнтів і 19,44 грн. для всіх інших.

Тільки половина банків - лідерів ринку не беруть плату, серед них: Альфа-Банк, ПУМБ, Приватбанк, Укрсоцбанк та Форум.

Безпека Інтернет-банкінгу.

Банки намагаються використовувати різні системи і механізми, покликані якщо не гарантувати, то, хоча б, підвищити безпеку використання он-лайн банкінгу.

Шифрування даних

На сьогодні вже всіма або майже всіма банками, які надають послугу Інтернет-банкінгу, застосовується SSL-шифрування даних, переданих від комп'ютера користувача в систему банку і назад. Цей захід безпеки дозволяє виключити поширений раніше вид шахрайства. Раніше часто використовувалася схема «man in the middle»: дані про платіж перехоплюються на етапі, коли вони відправлені від клієнта, але ще не дійшли до банку. Шахрай змінює дані і тільки після цього відправляє їх у банк.

Щоб скористатися всіма перевагами захищеної передачі даних, слід дотримуватися елементарних заходів безпеки в Інтернеті - не реагувати на підозрілі повідомлення (отримані нібито від банку) і не переходити за невідомими посиланнями.

Одноразові паролі, одержувані в банкоматі.

При такій системі захисту, крім звичайного логіна і пароля, для входу в систему та підтвердження операцій клієнт повинен ввести одноразовий пароль, список яких він може отримати в банкоматі свого банку.

З точки зору безпеки така система має перевагу - щоб здійснювати операції з картковим рахунком через Інтернет-банкінг, особа повинна як мінімум мати в наявності безпосередньо саму карту, а також знати ПІН-код, щоб отримати список паролів в банкоматі.

Разом з тим не можна не відзначити ряд недоліків такої системи захисту. По-перше, список паролів, роздрукований у вигляді чека з банкомату, доведеться зберігати для підтвердження майбутніх операцій. Це означає, що якщо клієнт випадково втратить або викине чек (або просто використовує всі паролі), необхідно особисто отримувати нові. Крім того, списком можуть заволодіти зловмисники.

Рекомендується не зберігати список одноразових паролів разом з логіном і паролем від облікового запису. Останній взагалі не рекомендується записувати.

Одноразові СМС-паролі.

Цей спосіб аутентифікації клієнта в системі Інтернет-банкінгу є чи не найпоширенішим в пропозиціях українських банків. При такій системі кожна операція, яка здійснюється за допомогою он-лайн банкінгу, повинна бути підтверджена одноразовим паролем, отриманим клієнтом в СМС-повідомленні на мобільний телефон. При цьому мобільний номер клієнта повинен бути «прив'язаний» до номера рахунку.

Така система має ряд переваг. По-перше, вона досить проста у використанні - клієнтові не потрібно спеціальне обладнання, а процедура підтвердження операції займає всього пару хвилин. По-друге, вона дозволяє убезпечити парну запис від використання зловмисниками - навіть якщо шахраям стане відомий логін і пароль для входу в систему, вони не отримають доступ до грошей, а клієнт дізнається про спробу провести несанкціоновану операцію з СМС-повідомлення. Крім цього, клієнтові не потрібно зберігати список одноразових паролів, а значить, він не зможе його втратити, і його не вкрадуть.

На цьому переваги системи закінчуються. Дійсно, зловмисникам досить складно заволодіти одноразовим паролем, чинним протягом короткого часу. Якщо тільки вони не заволоділи мобільним телефоном. І зовсім марною система буде в тому випадку, якщо клієнт користується Інтернет-банкінгом з мобільного телефону і при цьому зберігає паролі в браузері. Тоді, вкравши у клієнта телефон, шахрай отримає його рахунок в повне розпорядження.

Якщо банк використовує аутентифікацію клієнта по СМС, необхідно дотримуватися наступних правил:

- не користуватися Інтернет-банкінгом з мобільного телефону;

- не зберігати пароль від облікового запису в браузері;

- у разі втрати або крадіжки мобільного телефону - негайно звернутися в банк з проханням заблокувати обліковий запис Інтернет-банкінгу.

Електронний цифровий підпис (ЕЦП).

Цей механізм найчастіше використовується при обслуговуванні банками компаній, але іноді його пропонують і індивідуальним клієнтам. Плюс ЕЦП в тому, що вона дозволяє однозначно ідентифікувати користувача. Недолік же полягає в тому, що ЕЦП також може бути вразлива для шахраїв. Зловмисники можуть викрасти ключа від цифрового підпису, заразивши комп'ютер користувача шкідливим програмним забезпеченням. Існують віруси-«троянці», які вміють знаходити і красти на зараженому комп'ютері аутентифікаційні дані (ідентифікатори, паролі і ключі ЕЦП) користувачів для доступу до різних сервісів (у тому числі і серверів віддаленого обслуговування клієнтів банків.

Якщо для підтвердження фінансових операцій через Інтернет клієнт використовує ЕЦП, він повинен регулярно користуватися актуальними антивірусними програмами та перевіряти комп'ютер на предмет зараження комп'ютерними вірусами. Також експерти не радять залишати ключ ЕЦП підключеним до комп'ютера, якщо він на флеш-карті, і встановленим в браузері, якщо він у вигляді файлового сертифіката.

Зовнішні електронні пристрої.

Деякі банки пропонують користувачам он-лайн банкінгу придбати (або взяти в оренду) спеціальний пристрій - генератор одноразових паролів. Генератор підключається до комп'ютера через usb-порт і не вимагає спеціального програмного забезпечення.

Інші фінансові установи пропонують використовувати зовнішній електронний ключ, який генерується при першому підключенні до системи Інтернет-банкінгу, записується на зовнішній носій і потім використовується при проведенні операцій в системі (саме про такий варіант ЕЦП на флеш-карті йшлося трохи вище).

Такі системи, по суті, є спрощеною версією ЕЦП. Серед недоліків їх можна виділити те, що клієнт не зможе отримати доступ до свого рахунку, не маючи під рукою «ключа», а завжди носити його з собою може бути не дуже зручно і безпечно.

Крім перерахованого вище, банки найчастіше застосовують додаткові заходи для забезпечення безпечного користування Інтернет-банкінгом:

- обмеження використання особистого сертифікату - система деяких банків дозволяє використовувати електронний ключ (електронний сертифікат) тільки на тому комп'ютері, на якому він був згенерований. Таким чином, здійснювати платежі через Інтернет-банкінг ви зможете тільки зі свого особистого комп'ютера (хоча переглядати виписки по рахунку можна і на інших пристроях);

- віртуальна клавіатура - призначена для того, щоб шахраї не могли «зчитати» ваші реєстраційні дані при введенні їх зі звичайною клавіатури за допомогою комп'ютерних вірусів («троянів»);

- обмеження тривалості сесії - у випадку неактивності користувача, сесія в системі Інтернет-банкінгу через певний час (зазвичай 10-15 хвилин) буде закрита (в Приват24 через 15 хвилин). Після цього для відновлення роботи потрібно заново пройти аутентифікацію;

- історія підключень - за допомогою цієї функції користувач Інтернет-банкінгу дізнається, якщо хтось крім нього підключався до системи, а також зможе відстежити всі несанкціоновані операції, якщо вони були зроблені (в Приват24 зберігається список IP, з яких були спроби невдалих підключень з невірним паролем).

Експерти відзначають, що найчастіше причиною шахрайського доступу до рахунку користувача Інтернет-банкінгу є неуважність і необережність самого користувача. А тому, щоб уникнути можливих проблем, власникові облікового запису слід берегти дані доступу до неї. По-перше, експерти радять періодично змінювати паролі для доступу в систему, бажано робити це раз на місяць і не використовувати Інтернет-банкінг на неперевірених комп'ютерах (наприклад, в Інтернет-кафе).

По-друге, слід дотримуватися обережності при роботі в Інтернеті. Шахраї широко використовують прийоми «соціальної інженерії» для того, щоб виманити аутентифікаційні дані (логін, пароль і т.д.) клієнтів. Найбільш старий метод - «фішингові» листи електронної пошти, які провокують одержувачів відправити свої аутентифікаційні дані зловмисникам або пропонують пройти за посиланням на шахрайський сайт. З ростом популярності соціальних мереж («Однокласники», Twitter, Facebook) шахраї тут же почали використовувати для «фішингу» повідомлення соціальних мереж. Також зловмисники створюють підроблені копії сайтів для Інтернет-банкінгу з іменами, дуже схожими на справжні (в Росії, наприклад, було вже кілька гучних конфліктів, причому копії створювалися для сайту Ощадбанку та інших великих банків). І якщо клієнт введе на такому сайті дані свого облікового запису, то вони тут же потраплять в руки до шахраїв. При цьому СМС - пароль, як правило, виманює у клієнта по телефону під приводом того, що оператор (насправді зловмисник) з його допомогою скасує останню помилкову операцію (насправді переведе всі кошти з усіх рахунків клієнта себе). Треба знати, що паролі на скасування операцій в Інтернет-банках ніколи не приходять, тільки на виконання. На помилкові операції клієнт повинен складати спеціальну заявку, і вони будуть не скасовані, а повернуті кошти за помилковим транзакцій через час, і то при наявності можливостей (якщо транзакція фізособі, необхідна її згода). Під час роботи з сайтом Інтернет-банку необхідно також звертати увагу на адресний рядок в браузері. Якщо це дійсно адресу Інтернет-банку, то робота йде по захищеному SSL протоколу, і адреса повинна починатися з префікса HTTPS. Якщо ж сайт підроблений (при цьому доменне ім'я може збігатися), то, швидше за все, адреса буде починатися з префікса звичайного TCP / IP протоколу - HTTP. Однак і тут не варто втрачати пильність, оскільки на сьогодні є сервіси, що дозволяють захистити сервер будь-якому користувачеві за допомогою протоколу SSL, і, отже, і сервер шахраїв теж може бути захищений.

Якщо в клієнта виникли побоювання, що шахраї отримали доступ до його рахунку через Інтернет-банкінг, експерти радять зробити наступні дії:

- відключити комп'ютер від Інтернету;

- звернутися до контакт-центру (а при необхідності - у відділення) банку, викласти проблему і попросити заблокувати обліковий запис;

- перевірити комп'ютер на предмет зараження шкідливим програмним забезпеченням;

- відновити роботу з системою он-лайн банкінгу тільки тоді, коли підтверджено, що загроза відсутня;

- змінити пароль від облікового запису.

Якщо підозри клієнта виправдалися, і з рахунку були списані несанкціоновані їм платежі, слід скласти заяву про події в банк і в правоохоронні органи. В цьому випадку не рекомендується робити ніяких дій на комп'ютері (встановлювати або видаляти програмне забезпечення тощо) до прибуття співробітників правоохоронних органів або фахівців банку, оскільки будь-які зміни можуть перешкодити розслідуванню інциденту.

Системи безпеки Інтернет-банкінгу, що використовуються найбільшими українськими банками, представлені в таблиці 1.2.

Таблиця 1.2 - Системи безпеки Інтернет-банкінгу, що використовуються найбільшими українськими банками

|

Банк

|

Яка система безпеки використовується

|

Додатково

|

|

ПриватБанк

|

Одноразові смс-паролі

|

Історія невдалих спроб підключень, віртуальна клавіатура, обмеження тривалості сесії

|

|

Укрексимбанк

|

Одноразові паролі (використовується USB-генератор)

|

ЕЦП

|

|

УкрСіббанк

|

Зовнішній електронний ключ

|

ЕЦП

|

|

Укрсоцбанк

|

Одноразові паролі (отримуються в банкоматі банку)

|

код PIN2, надається одночасно з картою

|

|

Альфа-Банк

|

Одноразові смс-паролі

|

…

|

|

ОТП Банк

|

Одноразові паролі (використовується USB-генератор)

|

…

|

|

Фінанси і Кредит

|

Одноразові смс-паролі

|

ЕЦП

|

|

ПУМБ

|

Одноразові смс-паролі

|

…

|

|

Форум

|

Одноразові смс-паролі

|

Історія підключень, обмеження тривалості сесії

|

|

Дельта-Банк

|

Одноразові смс-паролі

|

…

|

|

Сведбанк

|

Одноразові смс-паролі

|

Віртуальна клавіатура

|

|

Пивденный

|

Зовнішній електронний ключ

|

ЕЦП

|

|

Сбербанк Росії

|

Одноразові смс-паролі

|

ЕЦП

|

|

Universal Bank

|

Особистий цифровий сертифікат

|

Можна замовити смарт-карту для зберігання особистого сертифікату

|

Оцінити системи Інтернет-банкінгу в цілому можна за допомогою критеріїв та питань, наведених в таблиці 1.3.

Таблиця 1.3 – перелік критеріїв та питань для аналізу систем Інтернет-банкінгу в Україні

|

№ п\п

|

Критерій \ питання

|

-

|

Принцип реєстрації в системі Інтернет-банкінгу для клієнтів банку.

|

-

|

Принцип реєстрації в системі Інтернет-банкінгу для будь-якого громадянина (резидента чи нерезидента).

|

-

|

Як проходить вхід в розглянуті системи Інтернет-банкінгу?

|

-

|

Яким чином захищений процес аутентифікації (пароль \ пароль+ одноразові смс-паролі \ зовнішній електронний носій з ключем - електронним цифровим підписом – сертифікатом ЕЦП \ ЕЦП – файл \ генератор одноразових паролів USB \ віртуальна клавіатура \ інше)?

|

-

|

Яким чином захищені платіжні операції, що здійснюються за допомогою розглянутих систем Інтернет-банкінгу (шифрування даних SSL – сертифікат \ пароль \ пароль+ одноразові SMS-паролі \ зовнішній електронний носій з ключем - електронним цифровим підписом – сертифікатом ЕЦП \ ЕЦП – файл \ генератор одноразових паролів USB \ віртуальна клавіатура \ інше)?

|

-

|

Чи використовує банк одноразові паролі, одержувані з банкомату, та якщо так, то для чого?

|

-

|

Чи мають розглянуті системи Інтернет - банкінгу розділення на підсистеми для приватних (фізичних) і для корпоративних (юридичних осіб та підприємців) клієнтів?

|

-

|

Чи підтримує банк разом з системою Інтернет – банкінгу систему PC – банкінгу (off-line)?

|

-

|

Виписки за рахунками.

|

Продовження таблиці 1.3

|

№ п\п

|

Критерій \ питання

|

-

|

Інформація про інші відкриті банківські продукти (платіжні картки, депозити, кредити, інше).

|

-

|

Платежі в межах банку.

|

-

|

Платежі в межах України.

|

-

|

SWIFT платежі, перекази, передання інформації (міжбанківські).

|

-

|

Грошові перекази Westrn Union.

|

-

|

Р2Р перекази(грошові переводи між картами Visa).

|

-

|

Платежі в іноземній валюті.

|

-

|

Обмін валют.

|

-

|

Оплата рахунків про надані небанківські послуги (зокрема комунальні, зв'язок).

|

-

|

Придбання ваучерів передплачених послуг (мобільні оператори, Інтернет) та \ або пряме поповнення балансу SIM (USIM, R-UIM)-карти за вказаним номером телефону.

|

-

|

Інші послуги (інкасо іменних чеків, купівля і бронювання білетів, бронювання готелів тощо).

|

1.3 Особливості використання банківських карток. Віртуальні картки

Пластикова карта, прив'язана до лицьового рахунку одного з банків, може використовуватися для платежів, у тому числі через Інтернет.

Часто використовується вираз «кредитна карта» або «кредитка», але воно підходить не до всіх банківських карт, в СНГ воно не підходить до більшості карт, оскільки ними користуються лише для отримання готівки.

Хоча утримувача карти часто називають «власником» (таке використання зустрічається навіть в документах банків), насправді власником карти є банк-емітент (це положення закріплюється відповідними пунктами договору на обслуговування банківських карт). Утримувач карти зобов'язаний повернути її банку на вимогу емітента протягом декількох днів. Ця суперечність уявна, оскільки повноваження власника складаються з володіння, користування і розпорядження об'єктом власності і банк передає утримувачу тільки повноваження володіння і користування картою. Кошти ж на рахунку карти належать власнику карти (власникам карт, на один рахунок може бути випущено декілька карт), банк не має права затримати їх виплату або заборонити користуватися ними окрім як за рішенням суду або списання комісій по операціях, передбаченим договором.

Система безготівкового розрахунку створена в США за часів «торгового буму» (1940—50-е роки). В більшості своїй вона замінила чекові книжки. В процесі свого розвитку відбувалася технічна модернізація карт. Спочатку це був просто шматочок картону, потім він став працювати за принципом перфокарти, на початку 1970-х була розроблена магнітна смуга, а в кінці 1990-х в кредитні карти сталі інтегруватися чипи.

Перша універсальна кредитна карта (Diners Club) з'явилася в 1950 р.

Всі карти спочатку свого існування дозволяли одержувати практично необмежені кредити від банків. Звичайно це було зв'язано з тим, що, скажімо, карта Diners Club автоматично позначала дуже багату людину. Цим стали користуватися шахраї, які брали в кредит гроші, а потім ховалися з ними.

Види карт (за технологією виробництва):

- з магнітною смугою;

- мікропроцесорні карти (смарт-карти);

- безконтактні мікропроцесорні карти;

- карти оптичної пам'яті (лазерні карти);

- карти з вбудованим тачскрином (інновація Visa 2012 року).

Види банківських карт.

Банківська карта може випускатися банком як локальна (що належить локальній платіжній системі, як правило в межах однієї держави, наприклад, в Україні НМСЕП, або Visa / Mastercard, але призначені тільки для місцевих платежів) і міжнародна (в рамках платіжної системи, об'єднуючої безліч банків-учасників по всьому світу); розрахункова (дебетова), кредитна і передплачена. Випускаються також віртуальні карти.

Карта локальної платіжної системи може бути використана тільки в банкоматах і касових терміналах банку-емітента, а також в торгових точках, де встановлені термінали цього банку. Вони можуть бути помічені статусом Domestic (локальна).

Міжнародні банківські карти використовуються в міжнародних системах платежів. Найпопулярніші платіжні системи — Visa (Visa Electron, Visa Classic, Visa Gold, Visa Platinum) і MasterCard (Cirrus, Maestro, MasterCard Mass, MasterCard Gold, MasterCard Platinum).

Найбільш доступні в світі карти Visa Electron, Cirrus/Maestro. В Європі для використання необхідні як мінімум смарт-карти з чипом, з магнитною полосою заборонені. Це підвищує безпеку.

Найпопулярніші в світі — карти Visa Classic і Mastercard Standart. Вони є як дебетові, так і кредитові, а також дозволяють розраховуватися через Інтернет. Можливість оперувати карт-рахунком через Інтернет може бути встановлена на сайті банку.

Карти серій Gold/Platinum — престижні карти, що підкреслюють солідність його володаря. Використовуються як елемент іміджу. Технічно, карти Visa Classic — Visa Gold, MasterCard Standart — MasterCard Gold нічим окрім дизайну і вартості випуску і обслуговування не відрізняються. Власникам карт класу Gold і Platinum деякі магазини і інші організації надають знижки і інші переваги (наприклад, можливість користування в аеропорту залом бізнес-класу незалежно від категорії квитка).

Крім того, у зв'язку з розповсюдженням карт класу Gold і Platinum, міжнародні платіжні системи вводять нові формати ексклюзивних карт, що свідчать про вкрай високий статус їх володаря [1].

Розрахункові (дебетові) карти.

Розрахункова карта призначена для здійснення операцій її утримувачем в межах залишку грошових коштів клієнта, що знаходяться на його банківському рахунку з урахуванням встановлених лімітів.

Відсутність необхідності ретельної перевірки особи і вивчення кредитної історії власника карти спрощує процес оформлення і знижує вартість їх обслуговування. На залишок коштів на рахунку іноді нараховуються відсотки, як на звичайному банківському внеску.

Карти з дозволеним овердрафтом.

Карти з дозволеним овердрафтом — це природне продовження розвитку дебетових карт, можна навіть сказати, що це їх вдосконалений варіант. Зарубіжний досвід розвитку платіжних карт йшов від кредитних карт, можна пригадати історію розвитку системи Diners Club. В Росії карти пішли іншим шляхом: від дебетових до кредитних. Дуже багато хто з карт, що дозволяють клієнтам отримати грошові кошти в кредит, є дебетовими картами з дозволеним овердрафтом, кредитними їх називають банки в маркетинговій меті. Погодьтеся, що загальноприйнята назва «кредитна карта» більш легко до сприйняття, ніж банківський термін «карта з дозволеним овердрафтом». Слово «овердрафт» може бути і не знайомо багатьом потенційним клієнтам, які просто не зрозуміють, що це за послуга. Кредитна карта — більш проста назва, що таке кредит, знають практично все. Давайте розглянемо, що таке карта з дозволеним овердрафтом. Овердрафт — кредит, отриманий шляхом виписування чека або платіжного доручення на суму, що перевищує залишок коштів на рахунку. Кредит по овердрафту обмовляється при відкритті рахунку і не може перевищувати фіксованої суми.

З погляду клієнта, карта з дозволеним овердрафтом є платіжною картою, що дозволяє здійснювати платежі, як за рахунок коштів утримувача карти, розміщених на банківському рахунку, так і за рахунок кредиту, що надається банком у разі нестачі коштів на рахунку. Кредит утримувачу карти надається тільки у разі здійснення платежів з її використанням і нестачі коштів на рахунку клієнта для їх оплати. Це карта з двох функціоналів: рахунку клієнта і кредитного ліміту представляється клієнту банком. У разі достатності коштів на рахунку, операції по карті проводяться за рахунок коштів клієнта, як тільки на рахунку перестає вистачати клієнтських коштів, банк починає кредитувати клієнта на суму встановленого кредитного ліміту. Таким чином, з погляду клієнта, на карті може бути або залишок на рахунку або заборгованість, яку необхідно погасити в терміни, вказані в договорі. Така схема взаємодії клієнта і банку в багато якому випадку може бути більш вигідна для клієнта, ніж робота з класичними кредитними картами.

Кредитні карти.

Кредитна карта призначена для здійснення її утримувачем операцій, розрахунки по яких здійснюються за рахунок грошових коштів, наданих кредитною організацією-емітентом клієнту в межах встановленого ліміту відповідно до умов кредитного договору. Банк встановлює ліміт виходячи з платоспроможності клієнта. На залишок коштів на рахунку також нараховуються відсотки, але вони, як правило, на порядок нижче комісії при овердрафті.

Передплачені карти.

Передплачена карта призначена для здійснення її утримувачем операцій, розрахунки по яких здійснюються кредитною організацією-емітентом від свого імені, і засвідчує право вимоги утримувача передплаченої карти до кредитної організації-емітенту по оплаті товарів (робіт, послуг, результатів інтелектуальної діяльності) або видачі наявних грошових коштів.

Є і більш розширене і орієнтоване на зарубіжну практику визначення передплачених карт, тільки банківських: Prepaid card — заздалегідь оплачувана картка; термін відноситься до цілого ряду класу дебетових карток (з магнітною смугою, мікросхемою пам'яті, з мікропроцесором), що використовуються для розрахунків за товари або послуги в межах заздалегідь сплаченої суми; загальними ознаками заздалегідь оплачуваних карток є: завантажена на картки «цінність», негайне дебетування «цінності» на картці у момент оплати товарів або послуг; невелика величина «цінності»; підрозділяються на два великі типи залежно від характеру завантаженої на них «цінності»: картки-електронні гаманці, електронні гроші і картки, в яких завантажуються «одиниці» послуги (наприклад, число поїздок на суспільному транспорті, число хвилин в телефонних картках, число «балів» в картках лояльності і т. п.); емітентами заздалегідь оплачуваних карток можуть бути, як банки і кредитно-фінансові установи (це відноситься, головним чином до карток-електронних гаманців), так і небанківські організації (торгові, телекомунікаційні, транспортні компанії); заздалегідь сплачені картки можуть не бути ідентифікаційними (наприклад, телефонні картки, картки для оплати проїзду в суспільному транспорті); картки-електронні гаманці призначені для покупки широкого набору товарів і послуг в підприємствах торгівлі (послуг); картки із завантаженими «одиницями» використовуються для оплати одного-двох видів послуг або покупок в межах однієї торгової компанії-емітента; картки-електронні гаманці, як правило, відносяться до категорії поповнюваних карток, картки з «одиницями» — до разових або «неперезавантажуваних» карток. Це визначення залишає дуже багато питань про терміни, особливо, що таке електронний гаманець у недосвідченого банківського клієнта.