Экономический механизм лизинговых сделок

Лекция №2 Экономический механизм лизинговых сделок

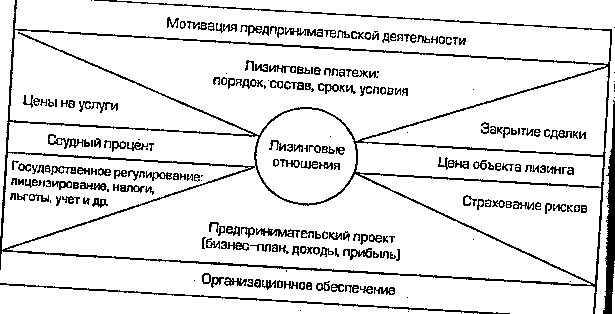

Лизинговые отношения реализуются с помощью разнообразных рычагов и инструментов, но наиболее существенное значение в теории и на практике имеют две экономические формы: лизинговые платежи и закрытие сделки (схема 3).

Схема 3. Общая модель экономического механизма лизинговых отношений

С помощью лизинга соединяются два важнейших фактора производства: труд (предпринимательские способности) и капитал, которые в совокупности обеспечивают, с одной стороны, участие субъектов лизинга в формировании муниципального и федерального бюджетов и, следовательно, в решении социально-экономических проблем общества, а с другой — расширенное воспроизводство и насыщение рынка необходимыми товарами. Двойственность социально-экономического статуса лизингополучателей как непосредственных исполнителей (работников) и как самостоятельных предпринимателей малого бизнеса заинтересовывает их не только в улучшении личного потребления, но и в осуществлении производственных накоплений, что создает предпосылки для ускорения научно-технического прогресса.

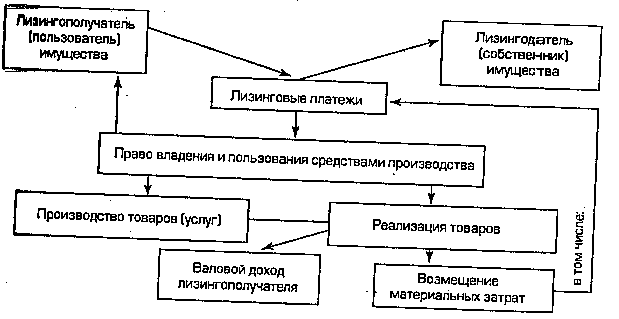

Основу экономических взаимосвязей между лизингополучателем (арендатором) и лизингодателем образуют лизинговые платежи, которые отражают отношения владения пользования, реализации и присвоения прав собственности на средства производства. Экономически право владения лизинговыми средствами (оборудованием и др.) и организация производственного процесса, реализующая саму цель сделки возможны в принципе лишь после решения вопроса об их оплате (схема 4).

Схема 4. Экономические связи основных участников лизинговых сделок

1. Состав, виды и формы лизинговых платежей

Центральным, наиболее важным звеном ор�ганизации лизинговых сделок являются экономически обоснованный состав и размер лизинговых платежей.

В чем же сущность платы за лизинг, что она выражает, какова ее эко�номическая природа? В экономической литературе даются различные ответы на эти вопросы. Нередко под лизинговыми платежами понима�ют полную или частичную величину амортизации оборудования, зда�ний и сооружений.

Очевидно, что подобные представления неадекватно отражают эко�номическую структуру лизинговых платежей, имеющих по своей сути многокомпонентный характер.

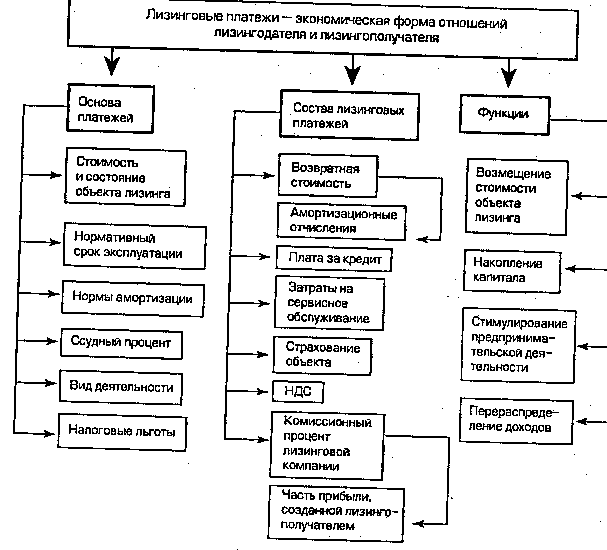

Плата за лизинг — это форма экономических отношений собственника и арендатора по распределению дохода, созданного в процессе использования объекта лизинга. Она выполняет функции возмещения стоимости средств производства, накопления капитала и стимулиро�вания предпринимательской деятельности (схема 5).

Схема 5. Понятие и функции лизинговых платежей

В самом общем виде лизинговые платежи - это одна из экономиче�ских форм реализации права собственности на имущество. При пере�даче в лизинг оборудования или другого объекта собственник вправе возвратить его стоимость с прибавкой определенного процента на ка�питал.

Объективной основой установления лизинговой платы является сто�имость и состояние имущества, срок и нормы амортизации, ссудный процент, налоговые льготы и другие условия.

В самом же содержании лизинговых платежей можно выделить 3 наиболее существенных компонента:

- состав платежей по экономическим элементам;

- размер или уровень платежей;

- методы (способы) расчетов.

Хотя на поверхности хозяйственных отношений отдельные структурные элементы лизинговых платежей могут и не различаться, учет их специфических функций имеет важное теоретическое и практическое значение. Ясно, например, что возвратная стоимость арендованного имущества, которое изначально принадлежит собственнику (лизинго�дателю), и плата за авансированный капитал в общей сумме лизинговых платежей имеют различную экономическую природу и назначение.

Одним из главных принципов определения лизинговых платежей является возвратность арендованных средств с соответствующим при�ростом. Но величина возвратной стоимости лизингового объекта не должна быть предметом торга. На момент лизинговой сделки величи�не известна заранее, поэтому в составе лизинговых платежей она мо-Ж1Т быть неизменной в течение всего нормативного срока использова�ния имущества. Стоимость средств производства, как известно, лишь переносится трудом лизингопользователя на вновь создаваемый про�дукт.

Чтобы лизинговая плата выполняла кроме возмещения еще и сти�мулирующую функцию, он должен включать сверх суммы амортиза�ционных отчислений на используемые средства производства часть ва�лового дохода лизингопользователя в относительном размере не менее ссудного процента. Вложение средств в развитие производства, в том числе и на лизинговой основе, является активной операцией в отличие от ссудного процента. Поэтому закономерно, что уровень прибыли лизингодателя должен быть выше банковского процента в стабильной эко�номике, т.е. включать часть дохода, который может быть получен при общественно нормальном (среднем) использовании взятого в лизинг имущества.

Методологической основой определения размера лизинговых плате�жей является механизм распределения валового дохода, созданного лизингопользователем, который обеспечивал бы взаимовыгодное соче�тание интересов его и собственника лизингового объекта при средней норме прибыли. Отсюда следует, что после внесения лизинговых пла�тежей арендатор должен не только возместить производственные за�траты из выручки от реализации продукции, но и получить доход, не�обходимый для расширенного воспроизводства и личного потребления. Но и лизингодатель (собственник имущества) должен иметь необходи�мые доходы, иначе нет смысла передавать имущество в лизинг.

Теоретически различают верхнюю и нижнюю границы лизинговых платежей (Лп).

Верхняя граница определяется максимально возможным уровне платы, при котором достижимо простое и расширенное воспроизводство при средней отраслевой норме прибыли у хозяйствующего субъекта — арендатора. В таком случае кроме возмещения всех затрат (Вз) лизингодателя в лизинговые платежи включается максимальный уро�вень прибыли собственника имущества (Рм), т.е. Лп = Вз + Рм.

Нижняя граница — это минимально возможный уровень лизинго�вых платежей, при котором достигается простое воспроизводство иму�щества, сданного в лизинг.

С экономической точки зрения лизинговые платежи не могут быть меньше возвратной стоимости объекта лизинга, иначе не будет обес�печено его простое воспроизводство.

Реальный размер лизинговой платы находится между верхней и ниж�ней границами и определяется путем договоренности свободно и осоз�нанно действующих сторон, а при конкурсном отборе — на основе спро�са и предложений.

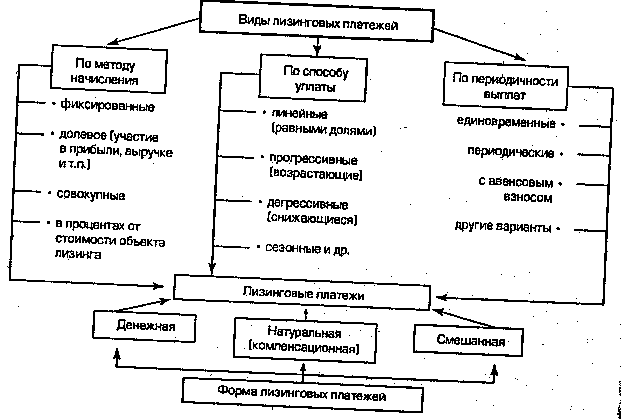

Следует различать виды лизинговых платежей как способ их осуще�ствления и формы, т.е. внешнее материально-вещественное или стои�мостное воплощение платежей (схема 6).

Схема 6. Виды и формы лизинговых платежей

На практике применяются 3 основные формы лизинговых плате�жей:

денежные — если все платежи производятся в денежном выраже�нии;

натуральные или компенсационные — если расчеты производятся товарами, выпускаемыми с использованием объекта лизинга, или путем оказания лизингодателю встречных услуг. Возможны, например, передача ему обусловленной договором вещи в собственность или арен�ду, возложение на арендатора затрат по улучшению используемого иму�щества и др. (ст. 614 ГК РФ). Такая форма расчетов широко применя�ется в агропромышленном комплексе внутри страны, а также при внешнем лизинге, когда нет достаточного количества валютных средств для покупки импортного оборудования;

смешанные платежи — сочетание денежных и компенсационных выплат. Могут широко использоваться по соглашению сторон, особен�но в условиях жесткой финансовой политики.

В зависимости от метода начисления выделяют 4 вида лизинговых платежей:

фиксированные ставки, устанавливаемые в денежной, натуральной или смешанной форме в абсолютной сумме по сделке;

долевые платежи, рассчитываемые как доля от объема реализуе�мой продукции, произведенной на арендуемом имуществе, путем участия в прибыли или валовом доходе лизингополучателя и др. Это про�стой, удобный и выгодный для пользователя объекта лизинга способ установления платежей. Но он имеет один существенный недостаток: при умелой, эффективной работе и высоких производственно-финан�совых результатах лизинговые платежи значительно повышаются. По�лучается парадоксальная ситуация: чем лучше, интенсивнее работает арендатор, тем больше ему надо платить при прочих равных условиях, что может снижать мотивационные стимулы предпринимателя;

совокупные или, как их неточно называют, минимальные плате�жи — это сумма всех лизинговых платежей за весь период лизинга плюс плата за выкуп арендованного имущества в собственность после окон�чания срока сделки;

платежи в процентах от стоимости сданного в лизинг объекта наи�более распространенный метод начисления. В зависимости от харак�тера оборудования и сроков окупаемости размер оплаты за лизинг, на�пример, в Москве устанавливается от 1 до 7-8% стоимости оборудо�вания, закупаемого за счет городских средств в год.

По способу уплаты в зависимости от экономического состояния лизингополучателя применяются следующие виды лизинговых пла�тежей:

• линейные, уплачиваемые пропорционально равными долями. Это стандартный, типовой, равномерный способы выплаты;

• прогрессивные (возрастающие) — небольшие взносы, устанавли�ваемые в начальный период контракта, которые постепенно увеличи�ваются по мере освоения оборудования и расширения объема производимой продукции. Такие отношения особенно привлекательны для начинающих предпринимателей с ограниченным стартовым капиталом;

• депрессивные — постепенно уменьшающиеся выплаты, в большей мере применимы при ускоренных платежах на первоначальном этапе лизинга. Они значительно снижают риск собственника имущества и расширяют свободу действий арендатора;

• сезонные — применяющиеся в сельском хозяйстве и в перерабатывающих отраслях с сезонным характером процесса производства, где возможности уплаты намного улучшаются после уборки урожая.

По периодичности (графику) выплат применяются:

• единовременные платежи — производятся после поставки объекта лизинга и подписания сторонами акта приемки оборудования;

• периодические — ежемесячные, поквартальные или ежегодные платежи обычно широко применяются на практике по устанавливаемому сторонами графику;

• платежи с авансом (депозитом) — это своего рода частичная предоплата в момент подписания лизингового соглашения, которая затем вычитается из общего объема лизинговых платежей, а оставшаяся сумма погашается в установленном порядке.

При заключении лизингового контракта стороны могут выбрать наиболее приемлемый в конкретных условиях вариант лизинговых платежей, который будет устраивать всех участников сделки.

2. Методы определения размера лизинговых платежей

Расчет размеров лизинговых платежей может производиться различными методами в зависимости от вида лизинга, формы и способа выплат, а также условий функционирования экономики, т.е. при стабильном развитии или с учетом инфляционных процессов.

В условиях стабильной экономики стоимость лизинга складывается из суммы амортизационных отчислений на объект, платы за кредитные ресурсы, маржи (комиссионных выплат) лизинговой компании, оплаты сервисных услуг пользователю имущества, налога на добавленную стоимость, таможенных платежей (при внешнем лизинге), расходов по страхованию рисков и др.

Методически каждый элемент платежей исчисляется в общеприня�том порядке, исходя из содержания и сложившейся практики.

1. Амортизационные отчисления (А) на используемый объект начис�ляются двумя методами: обычным и ускоренным.

Обычный метод основан на действующих нормах в зависимости от стоимости объекта лизинга (С) и срока его эксплуатации (Э):

А = С: Э.

При использовании метода ускоренной амортизации нормы амор�тизационных отчислений на полное восстановление объекта увеличи�вают. Максимальное увеличение — в 3 раза. Малые предприятия в пер�вый год, кроме того, могут списывать до 20% первоначальной стоимо�сти основных фондов со сроком службы свыше 3 лет. Величина амор�тизационных отчислений в составе лизинговых платежей рассчитыва�ется по формуле:

А = СхН хТ'ЮО,

где Н а — норма амортизации на полное восстановление; Тл — срок лизингового договора.

2. Плату за кредитные ресурсы (П к) определяют следующим образом:

Пк = ВкхПс:100,

где В' — величина кредитных ресурсов, привлекаем ых для лизинго�вой сделки; П — кредитная ставка, %.

т„ Вк = (Сн+Ск)/2,

где С н и С• — стоимость объекта лизинга соответственно на начало и конец года.

Ниже проводится порядок расчета других показателей.

3. Размер комиссионных выплат (П ком):

Пком=ВкхПв/100,

где .Пв — ставка комиссионных вознаграждений.

4. Плата за дополнительные (сервисные) услуги (П ): Пу = Рк+Ру + Рр+Рд, где Рк — командировочные расходы лизингодателя;

Ру — расходы на услуги (юридические консультации, информа-

ция и др. по эксплуатации оборудования); Р — расходы на рекламу лизингодателя;

Р — другие расходы на услуги лизингодателя.

5. Налог на добавленную стоимость (НДС):

НДС = Вх20/100,

где В— выручка по лизинговой сделке, облагаемая НДС:

В = Пк+ПК0М+Пу;

20 - ставка НДС, %.

Общая сумма лизинговых платежей (Лп), рассчитывается по формуле:

Л =А + П +П +П +НДС + Т,

п к ком у ^ п'

где Тп— таможенная пошлина.

Величина лизинговых взносов опредляется в соответствии с их периодичностью:

а) при ежегодной выплате: Лв = Лп: Тл;

б) при ежеквартальной: Лв = Лп :Тл: 4;

в) при ежемесячной: Лв = Лп : Тл .* 12.

В каждом случае расчет лизинговых платежей зависит от особенностей соглашения: вида лизинга и вида платежей.

В рассматриваемой методике сделано одно допущение; денежная сумма имеет одинаковую ценность в любой момент времени, т.е. расчеты ведутся без учета дисконтирования денежных потоков.

Применяются и другие методы расчетов суммы лизинговых платежей с учетом стоимости объекта лизинга, срока контракта, процентной ставки, периодичности выплат и инфляционных процессов.

Например, размер лизингового платежа определяется как произведение стоимости контракта на поправочные коэффициенты:

Лп=СхК1 хК2Х...Кп1

где С — стоимость контракта (цена покупки объекта лизинговой сделки);

К1 2 — коэффициенты, выражающие взаимосвязь условий лизинговой сделки (количество их зависит от условий со�глашения).

При линейном графике внесения платежей базовый коэффициент, Используемый во всех расчетах, определяется по формуле:

ПС:Т

1-1:(1+Пс:Т)т'

где Пс — процентная ставка финансирования; Т — количество платежей в год (.1, 2, 4, 12); т — общее количество платежей в течение всего срока действия лизингового соглашения:

т=ТхТ,

где Тл — срок л из и и га ( в годах).

Для определения лизингового платежах учетом остаточной стоимо�сти объекта лизинга рассчитывается коэффициент по формуле

Кос=1:[1+Сох1:(1+П0:Т)]\

где С0 — остаточная стоимость объекта в процентах от первоначаль�ной стоимости.

Если применяется платеж с авансом в момент подписания лизинго�вого контрактами) размер лизинговых платежей корректируется на ко�эффициент Ка, определяемый следующим образом:

к 1

а (1+Пс:Т)'

При отсрочке внесения первого платежа сумма лизинговой платы корректируется на коэффициент К0:

к0=—!—.

(1-|-Пс:Т)т*°

где о — срок отсрочки в годах.

Таким образом, формула расчета лизинговых платежей имеет сле�дующий вид:

Пс : T

Л =Сх х

1-1:(1+Пс:Т)т

1 1

1+С0х1:(1+Пс:Т)т 1+Пс:Т

Пример 1. Расчет лизинговых платежей с применением поправочных коэффициентов.

Условия: стоимость объекта лизинга (С) = 8000 тыс. руб., срок дей�ствия договора (Тл) — 5 лет, ставка лизингового процента (Л ) =15% годовых (в том числе 7% ставка по кредиту), выплата по лизингу еже�квартально (Т), выкуп объекта по остаточной стоимости (С )= 3%. Тогда разовая выплата составит:

г. ™™ 0,15:4x100

Лп = 8000 х у— — — - 575,68 тыс. руб.

1-1:^1+0,15 :4]4х5

С учетом остаточной стоимости:

К0 =— 1 =0,986,

0,03

(1+0,15;4)4х5

Размер ежеквартальной платы: Лп = 575, 68 х 0,9639 х 0,986 = = 547,04 тыс. руб. (таблица 1).

Таблица 1. Размеры лизинговых платежей

|

|

|

|

|

|

|

Периодичность платежей (3 мес.)

|

Непогашенная стоимость имущества

|

Лизинговые платежи (Л )

|

в том числе проценты [гр. 2x0.15]

|

Возмещение стоимости имущества

|

|

1 -й платеж

2-й платеж

3-й платеж

Итого 1 -й год

|

8000

745Д56 7185Г41

|

547.04 547.04 547.04 |

2188.16 (

|

279.49 ! 269.45

807.98 ]

|

547.04 267.55 277.59

1380,18 j

|

|

|

|

|

Продолжение табл. 1

|

|

|П§ риодичность платежей (Змее. J ]

|

Непогашенная стоимость имущества

|

Лизинговые платежи (ЛJ

|

в том числе проценты (гр. 2x0.15) ! 4

|

Возмещение I стоимости имущества

(гр.З-гр.4)

|

|

1 Итого 2-й год 1 Итого 3-й год 1 Итого 4-й год 1 Итого 5-й год

|

|

2188.16

2188.16

2188.16

[ 2188.16

|

924.04 723.50 491.11 221.88

|

1264.12 1464.66 1687.05 1966.28

|

|

1 Остаточная 1 стоимость

|

| 227.71

|

236.25

|

I 8.54

|

227.71

|

|

I Всего за 5 лет

|

|

| 11177.05

|

| 3177.05

|

[ 8000.0

|

Если допускается отсрочка первого платежа, например на полгода, то создаются благоприятные условия для освоения производства ли�зингополучателем и одновременно увеличивается сумма взимаемых процентов на 694,2 ед. ,

При этом лизинговый платеж рассчитывается с помощью коррек�тирующего (дисконтного) множителя (К ):,

Ко = (1 + Пс: Т)тхо = (1 + 0,15 : 4)4х0«5 = 1,0764.

В данном случае отсрочка 0,5 года (0 = 0,5).

Арендный платеж составит 8000 х 0?719 х 0,9860 х 1,0764 =

= 610,89 ед. (табл. 2).

Таблица 2. Лизинговые платежи при отсрочке первого взноса

|

|

|

|

|

(тыс. руо.)

|

|

Периодичность платежей (3 мес.)

|

Непогашенная стоимость имущества

|

Лизинговые платежи [Л ]

|

в том числе проценты (гр. 2x0,15)

|

Возмещение стоимости имущества

(гр.З-гр.4)

|

|

|

|

|

4

|

|

|

1-й платеж

2-й платеж

3-й платеж

4-й платеж

5-й платеж

6-й платеж

|

8000

8300

8611.25

8323.28

8024,51

7714.34

|

610.89

610.89

610.89

610.89

|

322,92

312,12

300.92

289,30

|

287.97

298,77

309.97

321,59

|

|

[ Итого 1 -й год

|

|

2443,53

|

1225.26

|

1218,30

|

|

Итого 2-й год

Итого 3-й год

Итого 4-й год

Итого 5-й год

|

|

2443.56 2443.56 2443.56 2443.56

|

1031.97

808.02

548.54

247.89

|

1411.59

1635.54

1895.02

2195,67

|

|

1 Периодичность I платежей j (3 мес]

|

Непогашенная 1 стоимость 1 имущества

|

Лизинговые I платежи (Л )

|

Продолжение табл. 1

I в том числе I Возмещение j I проценты I стоимости I fГР- 2 х 0,15) j имущества I

|

|

Остаточная стоимость

|

255,13

|

2647.7

|

9,57 255.23 I

|

|

Всего за 5 лет i

|

|

|

|

|

|

|

|

3871.25 J 8611.25 |

|

^ ^лунас когда лизингополучатель может нести увеличенные вдвое расходы на начальном этапе производственного освоения лизингуемого имущества, он экономит на выплате процентов 194,4 ед. при тех же усло�виях (табл. 3).

Расчет поправочных коэффициентов:

К = 0.1-5; 4 =0,0696;

1-1:(1+0,15:4)(5х4) + 1

Кос = - —! • =0,9863;

(1+0,03)х1 :(1+0,15:4)(5х4) + 1

К= — = 0,9302.

а 1+(2x0,15:4)

Поквартальный лизинговый платеж будет равен:

8000x0,0696x0,9863x0,9302 = 511,23.

|

Таблица i

|

L Лизинговые

Непогашенная стоимость 1 имущества

|

платежи, уд в с

|

генные в первый

|

период

(тыс. руб.)

|

|

I Периодичность 1 платежей I (3 мес-)

|

|

|

|

|

|

|

|

Лизинговые платежи

|

в том числе I ' проценты I

|

Возмещение ] стоимости..; имущества I

1022.46 249.57 258.93 268.64 |

|

|

I 1-й платеж I

2-й платеж I

3-й платеж I

4-й платеж I [ Итого 1 -й год I

|

8000 6977.54 6727,87 6469.04

|

1022.46 I 511.23 511.23 511.23

|

261.66 252.3 242.59 |

|

|

|

Итого 2-й год I [ Итого 3-й год

|

|

2188.16 Г 2188.16 |

|

807.98 [

924.04 723.50 |

|

1380.18 I

1264.12 1464.66 |

|

|

108

|

|

|

|

|

Возможен и другой вариант расчетов лизинговых платежей. Снача�ла определяется ежеквартальная (или ежемесячная) сумма погашения стоимости оборудования (8000 : 20 — число платежей за 5 лет = затем рассчитывается сумма оплаты лизингового процента

(С1 х ———— = 8000 х ' = 100), полученные результаты сум-

IUU X \ с. \ cSjKjмируются.

Например: С = 8000 ед. Тл = 5 лет, Пс = 15%, т = 60 количества ме�сячных выплат процентов с неоплаченной части стоимости имущест�ва: Cj = 400 ед. (8000 : 20) — сумма погашения стоимости имущества (табл. 4).

|

Таблица 4. Расчет лизинговых платежей путем равномерного

|

|

|

погашения стоимости имущества и оплаты лизингового

|

|

|

процента

|

|

(тыс. руб.)

|

|

Периодичность

|

Сумма погаше-

|

Неоплаченная

|

Сумма лизин-

|

Лизинговая

|

|

платежей

|

ния стоимости

|

стоимость

|

гового про-

|

плата

|

|

(месяц)

|

имущества (С, =8000:20)

|

имущества ССн-гр.2 = = 8000-гр.2)

|

цента (гр. 3)

|

(гр.2 + гр.4)

|

|

1-й платеж

|

_

|

8000

|

100

|

100

|

|

2-й платеж

|

-

|

8000

|

100

|

100

|

|

3-й платеж

|

400

|

8000

|

100

|

500

|

|

4-й платеж

|

-

|

7600

|

95

|

95

|

|

5-й платеж

|

-

|

7600

|

95

|

95

|

|

6-й платеж

|

400

|

7600

|

95

|

495

|

|

7-й платеж

|

-

|

7200

|

9Q

|

90

|

|

8-й платеж

|

-

|

7200

|

90

|

90

|

|

9-й платеж

|

400

|

7200

|

90

|

490

|

|

10-й платеж

|

-

|

6800

|

I 85

|

85

|

|

11-й платеж

|

-

|

6800

|

85

|

85

|

|

I 12-й платеж

|

400

|

6800

|

85

|

485

|

|

|

|

|

Продолжение табл. 3

|

|

[Периодичность 1 платежей 1 (месяц)

|

Сумма погаше�ния стоимости имущества (С., =8000:20]

|

| Неоплаченная стоимость имущества

I [Сн-гр.2 =

= 8000-гр.2)

|

Сумма лизин�гового про�цента {гр. 3)

|

Лизинговая

плата (гр.2+гр.4)

|

|

Итого 1 -й год Итого 2-й год Итого 3-й год Итого 4-й год ; Итого 5-й год

|

|

1600

1600

1600 '

1600 j

1600

|

1110

870

630 I

390

150

|

2710 I 2470 | 2230 | : 1990 I 1750

|

|

Всего за 5 лет

|

|

8000 |

|

3150 |

|

111501

|

Пример 2. Фирма берет в лизинг на 2 года оборудование стоимостью 20 млн. руб. с частичной выплатой ее в размере 20%, с правом выкупа. Расчеты ежеквартальные, процентная ставка банка 130% годовых: т.е. С = 20, Пс = 1,3, Т = 4, Тл = 2, С0 = 0,8. Сумма лизинговых платежей составит:

п ™ 1.3:4 1

Л =20х -— 7--Х————————-х

1 — 1 :(1*1,3:4)4х2 1^0,8х1:(1-М13:4)4х2

1 ^ 0,325 1 1

X ; ГГ 20 X X ' X =:

1 + 1,3:4 1-1:9,499 1+0,8:0,499 1,325

0,325 1 1

= 20 х — х х — = 20 х 0,363 х 0,923 х 0,755 =

0,895 1,084 1,325

= 5,059 млн. руб.

Следовательно, за каждый квартал фирма будет выплачивать ли�зинговой компании 5,059 млн. руб., а за весь срок лизинга — 40, 472 млн. руб. (5,059x8).

Пример 3. Расчет лизинговых платежей по финансовому лизингу с авансом и уменьшающимися выплатами при ускоренной амортизации арендуемою оборудования общепринятым методом.

Условия лизингового соглашения: стоимость объекта лизинга 150 млн. руб. Норма амортизации 20% годовых, срок лизинга 5 лет. Про�центная ставка по привлекаемому для сделки кредиту 10% годовых с ежегодным увеличением на 2 пункта. Комиссионные лизинговой ком�пании — 8% в год. Лизинговые платежи осуществляются дегрессивным Способом с авансом 50 млн. руб. Технические расчеты проводятся в сле�дующей последовательности (табл. 5, 6,7).

|

т

|

б б л и ц

|

а

|

5

|

|

|

|

|

|

|

|

1

|

Период (годы)

|

|

Стоимость оборудования I на начало. | года (Сп)

|

Сумма амортиза�ционных отчислений ] (А)

|

Стоимость I оборудования

на конец

года(Ск) (гр.2-гр.31

|

годовая

стоимость

оборудования

(гр. 2 + гр. 4): 2

|

|

|

|

1-й

2-й

3-й

4-й

5-й

|

|

150

120

90

60

30

|

30

30

30

30

30

|

120

90

60

30

0

|

135

105

75

45

15

|

|

|

Таблица 6. Расчет лизинговых платежей по элементам

{млн. руб.)

|

|

|

|

Годы

|

|

А (амортизация)

|

I П* I I (плата за кредит)

|

(комиссионные) 4

|

|

|

|

1

1996

1997

1998

1999

2000

|

|

2

30

30

30

30

30

150

|

13.5=135x10%

12.6 = 105x12%

10,5 = 75x14%

7.2 = 45x16%

2.7=15x18%

46.5

|

10.8=135x8%

8.4=105x8%

6=75x8%

3.6 = 45 х 8%

1.2 = 15x8%

30,0

|

|

|

|

|

|

Продолжение табл. 6

|

|

|

Годы

|

в Г

(выручка по сделке)

|

НДС

|

(лизинговые платежи)

|

|

|

|

|

5

|

6

|

7

|

|

|

|

1996 1997 1998 1999 2000

|

24,3=13,5+10,8

21=12,6 + 8.4

16,5=10.5 + 6

10,8 = 7.2 + 3,6

3.9 = 2.7 + 1.2

76,5

|

4.86 = 24.3x20%

4,2 = 21x20%

3.3-16.5x20%

2.16 = 10,8x20%

0.78 = 3.9x20%

15.3

|

59.16=30 + 13.5 + 10.8 + 4,86

55,2 = 30 + 62.6 + 4,2

49,8 = 30+16.5 + 3.3

42.96 = 30=10.9 + 2.16

34,68 = 30 + 3.9 + 0.78

231.8

|

|

|

|

|

|

|

|

|

|

|

|

|

Общий размер лизингового платежа за минусом аванса систашж*! 181,8 млн. руб. (231,8 -50)1.

При равномерных выплатах ежегодный платеж будет 46,36 млн. руб. (231,8: 5) (табл. 7).

|

Таблица 7. График выплаты лизинговых взносов при дегрессивном, пропорциональном и прогрессивном способах выплаты

(млн.руб^)

|

|

Дата взноса

|

|

Лизинговые взносы J I

|

|

|

с авансом

|

равномерно

|

прогрессивно

|

|

Аванс 01.01.1996 г. Лизинговые взносы: 01.01.1997т.

01.01.1998г.

01.01.1999г.

01.01.2000г.

01.01.2001г.

|

50

70

50

30

20

11.8

|

46.36

46.36

46.36

46.36

46.36

|

20

30

50

60

71^8

|

|

Итого

|

231,8

|

231.8

|

231^8

|

Пример 4. Расчет лизинговых платежей по оперативному лизингу с пра�вом выкупа.

Условия: стоимость оборудования 100 млн. руб., срок лизинга 5 лет, норма амортизации 10% в год, процентная ставка по кредиту 10% годо�вых, комиссионные лизинговой компании 0 3% годовых, ремонт и тех�ническое обслуживание оборудования осуществляет пользователь, а ли�зингодатель оказывает арендатору консультационные услуги по юри�дическим вопросам и эксплуатации оборудования на сумму 10 млн. руб. Выплаты производятся ежегодно равными долями. По окончании сро�ка сделки возможен выкуп оборудования по остаточной стоимости (табл. 8, 9,10).

|

|

Г а б л и

|

ц а 8. Расчет среднегодовой стоимости оборудования

|

|

|

|

|

|

|

(млн. руб.)

|

|

|

Годы

|

Стоимость

|

Амортизационные

|

Стоимость

|

Среднегодовая

|

|

|

|

оборудования на

|

отчисления (А)

|

оборудования

|

стоимость

|

|

|

|

начало года (Сп)

|

|

на конец

|

оборудования

|

|

|

|

|

|

года [Ск)

|

<Сс>

|

|

|

1996

|

100

|

10

|

90

|

95

|

|

|

1997

|

90

|

10

|

80

|

: 85

|

|

|

1998

|

80

|

10

|

70

|

75 ,

|

|

|

1999

|

70

|

10

|

60

|

- 65 ^

|

|

|

2000

|

60

|

10

|

50

|

55 ..

|

|

|

Та б лиц а 9.

|

Расчет общего размера лизинговых платежей

|

1

|

|

|

|

|

по элементам

|

|

|

|

|

|

|

|

|

|

|

|

|

(млн. руб.)

|

|

|

|

Годы

|

Амортизация

|

Плата

|

Комиссионные

|

Услуги

|

Выручка

|

НДС

|

Лизинговые

|

|

|

|

|

(А)

|

за кредит

|

<Пком>

|

try

|

по сделке

|

(гр. 6 х

|

платежи (Лп)

|

|

|

|

|

|

<Пк>

|

(Ссх10%}

|

|

В(гр.3 +

|

х20%)

|

(гр. 2 + гр. 3 +

|

|

|

|

|

|

(Ссх10%)

|

|

|

+ гр. 4 + + гр. 5)

|

|

+ гр. 4 + + гр. 5 + гр. 7)

|

>

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

|

|

1996

|

10.0

|

9.5

|

9.5

|

2

|

21

|

4.2

|

35.2

|

|

|

|

1997

|

10.0

|

8.5

|

8.5

|

2

|

19

|

3.8

|

32.8

|

|

|

|

1998

|

10.0

|

7.5

|

7.5

|

2

|

17

|

3.4

|

30.4

|

|

|

|

1999

|

10.0

|

6.5

|

6.5

|

2

|

15

|

3,0

|

28.0

|

|

|

|

2000

|

10.0

|

5.5

|

5.5

|

2

|

13

|

2.6

|

25.0

|

|

|

|

5

|

50.0

|

37.5

|

37.5

|

10.0

|

85.0

|

17.0

|

151.4

|

|

Сс — среднегодовая стоимость оборудования (табл. 4)

Общая сумма лизинговых платежей по учтенным элементам за весь период лизинга составит 151,4 млн. руб.

|

Таблица 10.

|

График выплаты лизинговых взносов

|

(млн. руб.)

|

|

Дата взноса

|

|

Сумма выплат равномерными взносами

|

|

|

01.01.1997 г. ' 01.01.1998 г. ! 01.01.1999 г. ! 01.01.2000 г.

01.01.2001г.

|

|

30.28 30,28 30.28 30.28 30.28

|

|

|

Итого:

|

|

151.40

|

|

Остаточная стоимость оборудования (С0), по которой оно может быть продано арендатору после окончания лизинговой сделки, соста�вит:

Со = С -— А = 100 — 50 = 50 млн. руб.

Пример 5. Расчет платежей по финансовому лизингу с полной окупае�мостью и прогрессивными выплатами.

Условия: стоимость объекта лизинга 300 млн. руб., срок полной амор�тизации 10 лет, норма амортизации 10% в год, срок сделки 10 лет, про�центная ставка по кредиту 20% годовых, маржа лизингодателя 4% го�довых. Начало платежей отсрочено на 1 год, в дальнейшем они произ�водятся прогрессивным способом (табл. 11, 12, 13).

С учетом затрат на капитальный ремонт объекта лизинга (60 млн. руб.) общая сумма лизинговых платежей составит 611,82 млн. руб. (551,82.+60).

Расчет лизинговых платежей может осуществляться и по другим методикам, согласованным субъектами лизинговых отношений.

|

|

Таблиц

|

а 11. Расчет среднегодовой стоимости объекта лизинга

|

>

|

|

|

(млн. руб.)

|

|

|

|

Годы

|

Стоимость

|

Амортизационные

|

Стоимость

|

Среднегодовая

|

|

|

|

|

объекта на начало года (С J

|

отчисления (А)

|

объекта на конец года

«У

|

стоимость объекта CCQ1

|

|

|

|

1-й

|

300

|

30

|

270

|

285

|

|

|

|

2-й

|

270

|

30

|

240

|

255

|

|

|

|

3-й

|

240

|

30

|

210

|

285

|

1

|

|

|

4-й

|

210

|

30

|

180

|

195

|

*

|

|

|

5-й

|

180

|

30

|

150

|

165

|

\

|

|

|

8-й

|

150

|

30

|

120

|

135

|

|

|

|

7-й

|

120

|

30

|

90

|

105

|

|

|

|

8-й

|

90

|

30

|

60

|

75

|

\

|

|

|

9-й

|

60

|

30

|

30

|

45

|

|

|

|

10-й

|

30

|

30

|

•""

|

; 15

|

|

|

|

( Т а б л иц а 12. Расчет общего размера лизинговых платежей

|

|

по элементам '

|

|

|

(млн. руб.)

|

\

|

|

|

Годы

|

Амортизация (А)

|

Плата

|

Комис-

|

Выручка

|

НДС

|

Ч

|

I

|

|

|

|

|

за кредит

(Гу (Ссх10%}

|

сионные (П) (Ссх4%)

|

по сделке

(В) (гр. 3 + гр. 4)

|

(гр. 5 х 20%)

|

(лизинго�вые плате�жи) - гр. 2 +

+ 3+4 + 6

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

|

|

1-й

|

30

|

28.5

|

11,4

|

39,9

|

7,98

|

77.88

|

|

|

|

2-й

|

30

|

25,5

|

10.2

|

35,7

|

7.14

|

72.84

|

|

|

|

3-й

|

30

|

22,5

|

9,0

|

31.5

|

6.3

|

67.8

|

|

|

|

4-й

|

30

|

19.5

|

7.8

|

27.3

|

5,46

|

62.76

|

|

|

|

5-й

|

30

|

16.5

|

6.6

|

23.1

|

! 4,62

|

57,62

|

|

|

|

6-й

|

30

|

13.5

|

5.4

|

18,9

|

3,78

|

52,68

|

1

|

|

|

7тй

|

30

|

10.5

|

4,2

|

14.7

|

2.94

|

47,64

|

|

|

|

8-й

|

30

|

7.5

|

3.0

|

10.5

|

2.1

|

42.6

|

|

|

|

9-й

|

30

|

4.5

|

1.8

|

6.3

|

1.26

|

37.56

|

|

|

|

10-й

|

30

|

1.5

|

0.6

|

2.1

|

0.42

|

32.52

|

|

|

|

|

300,0

|

150,0

|

60.0

|

21.0

|

420.0

|

551.82

|

|

|

Таблица 13»

|

График выплаты лизинговых взносов

|

|

|

|

|

(млн. руб.)

|

|

Дата взноса

|

Сумма выплат

|

Дата

|

Сумма выплат

|

|

01.01.1996 г.

|

-

|

01.01.2001г.

|

70 I

|

|

01.01.1997 г.

|

-

|

01.01.2002 г.

|

80

|

|

01.01.1998 г.

|

20

|

01.01.2003 г.

|

90

|

|

01.01.1999 г.

|

40

|

01.01.2004 г.

|

110

|

|

01.01.2000 г.

|

60

|

01.01.2005 г.

|

141.82

|

|

|

|

Итого:

|

611.82

|

3.3. Закрытие лизинговой сделки

Если наступило одно из событий, в результа�те которого лизингодатель прекратил действие лизингового договора, например, через 2 года, то лизингополучатель обязан выплатить сумму закрытия сделки, в которую включаются следующие величины:

1. Вся невыплаченная лизингодателю сумма лизинговых платежей

(Лп), равная разнице между лизинговыми платежами (Л ) и фактиче�

ски произведенными взносами (Л.), т.е.:

Л =Лп-Л..

м п ф

2. Остаточная стоимость объекта лизинга на момент окончания сро�ка лизинга (Со) по договору:

С0-А,

где Сн — балансовая первоначальная стоимость объекта; А — амортизационные отчисления.

3. Неустойка (Н), которая определяется по формуле:

Лс Пв с 100 100 '

где Сс — среднегодовая стоимость оборудования за период с момента прекращения действия лизингового соглашения до полной его амортизации.

где Сн — стоимость объекта на начало года, следующего за момен�том прекращения действия лизингового договора; Ск — стоимость объекта на конец года, следующего за моментом

прекращения действия лизингового договора; т — период с момента прекращения действия лизингового до�говора до полной амортизации объекта.

Сумма закрытия сделки (Зс) определяется путем сложения назван�ных величин:

Порядок расчета суммы закрытия сделки рассмотрим по условиям финансового лизинга (табл. 1, 2, 3), за исключением способа уплаты платежей. Общий лизинговый платеж установлен в сумме 231,8 млн. руб., а ежегодный — 46,36 млн. руб.

Сначала надо рассчитать среднегодовую стоимость оборудования за период с момента прекращения лизингового договора до полной амор�тизации оборудования (табл. 14).

|

Таблица

|

14. Расчет среднегодовой стоимости объекта сделки

|

при закрытии

(млн. руб.)

|

|

Годы

|

Стоимость объекта на начало года

|

Амортиза�ционные отчисления

|

Стоимость объекта на конец года

«У

|

Среднегодо�вая стоимость объекта (Сс)

|

|

1 1

|

2

|

3

|

4=2 гр. - 3 гр.

|

5=2 гр. + 4 гр.: 2

|

|

3-й 4-й 5-й

|

90 60 30

|

30 30 30

|

60 30

|

75 45

15 •

|

|

Итого за 3 года

|

_

|

_

|

i_

|

135.

|

Тогда неустойка (Н) составит:

Н = 135 (10% : 100 + 8% : 100) = 135x0,18 = 24,3 млн. руб. Невыплаченная сумма лизинговых платежей составит:

Лн = 231,8 - (46,36 + 46,36) = 139,08 млн. руб.

Остаточная стоимость объекта после окончания срока лизинга:

Со = С-А=150— 150 = 0.

Кроме того, выкуп объекта в данном случае не предусматривался, поэтому остаточная стоимость оборудования в закрытие сделки не включена.

Общая сумма закрытия сделки:

Зс = 139,08 + 0 + 24,3 = 163,58 млн. руб.

С учетом лизинговых платежей за 2 года действия договора лизин�годатель получит 256,1 млн. руб. (163,38+ 92,72).

Экономический механизм лизинговых сделок