Проблемы страхования и пути решения социальных и экономических задач

Оглавление

Введение………………………………………………………………………..….3

Глава 1 Основные понятия внебюджетных фондов.……………………….….5

1.1 Виды Внебюджетных фондов и их источники формирования….…5

1.2 Сущность и значение Внебюджетных фондов………………….....8

Глава 2 Анализ Внебюджетных фондов на примере Медицинского страхования……………………………………………………………………..12

2.1 Медицинского страхования для граждан РФ……………….….….12

2.2 Сравнение Медицинского страхования в РФ и за границей, на примере США.................................................................................................16

Глава 3 Проблемы страхования и пути решения социальных и экономических задач……………………………………………………………………….……..22

3.1 Перспективы и проблемы Внебюджетных фондов, пути их решения…………………………………………………………………………23

Заключение……………………………………………………………..………28

Список используемой литературы……………………………………………31

Приложение………………………………………………………….………….33

Введение

В ходе перехода рыночной экономики произошла модернизация финансовой системы, и прежде всего её центрального звена - общегосударственных финансов. Один за другим возникли и выделились внебюджетные фонды.

Основными методами, используемыми при мобилизации национального дохода в процессе его перераспределения при формировании фондов, могут, являются специальные налоги и сборы, средства из бюджета и займы. Внебюджетные фонды помогают решать стоящие перед экономикой задачи обеспечения подъёма производства, преодоления временной стагнации и неустойчивости, кризисы явлений.

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления - на государственные и региональные. Внебюджетные фонды дают возможность влиять на процесс производства путём финансирования, субсидирования, кредитования отечественных предприятий. Они обеспечивают природоохранительные мероприятия, финансируя их за счёт специально определённых источников и штрафов за загрязнение окружающей среды; оказывать социальные услуги населению путём выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом; предоставлять займы, в том числе зарубежным партнёрам, включая иностранные государства.

Цель настоящей работы решение научных задач по изучению Внебюджетных фондов на их социальное развитие страны и практический опыт пополнения данных фондов. Исходя из поставленной цели, можно выделить следующие задачи:

- Раскрыть основные понятия Внебюджетных фондов, этапы формирования.

- Определение их сущности.

- Анализ внебюджетных фондов, на примере Медицинского страхования.

- Количество услуг предоставляемых Внебюджетными фондами и перспективы их развития по проведенному анализу.

- Проблемы страхования на данном этапе развития и пути решения.

Актуальность темы курсовой работы заключается в том, что страхование сейчас является одной из важнейший сфер экономики и наименее изученной из всех. Несмотря на то, что в России страхование находится лишь на этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

Объектом данной работы является Внебюджетное страхование в целом.

Субъект Медицинское страхование.

Работа состоит из трех разделов. При выполнении исследований применялись научные методы познания финансово-экономических явлений и процессов, такие как: сравнительный анализ, системное познание, применение теории и практики, графический метод, экономико-математический и моделирование

Теоретическую основу исследования составляют: положения, содержащиеся в трудах отечественных и зарубежных ученых, законодательные и нормативные акты, материалы, изложенные в учебной литературе, периодической печати, а также в сети Интернет.

Глава 1 Основные понятия внебюджетных фондов

- Виды Внебюджетных фондов и их источники формирования

Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности. Они выступают одним из звеньев общественных финансов.

Но это не единственное определение внебюджетных фондов, так же можно сказать, что это форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей.

Формируется же фонды за счёт отчислений юридических и физических лиц, тарифы таких отчислений устанавливаются государством и являются обязательными. Денежные ресурсы фондов находятся в государственной собственности и не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие - либо цели, которые не предусмотренные законом РФ "Об основах налоговой системы РФ".

Главная причина создания внебюджетных фондов - это необходимость выделения важных для общества расходов и обеспечения их самостоятельными источниками доходов.

В Российской Федерации созданы и действуют три внебюджетных фонда: Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования. Материальным источником внебюджетных фондов является национальный доход, в процессе перераспределения которого создается преобладающая часть фондов.

Фонд Социального страхования. Создан 1 января 1991 г. совместным

постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР.

Создан фонд для обеспечения гарантий в системе социального страхования. Фонд является самостоятельным финансово – кредитным учреждением. Управление фондом, а так же назначение председателя фонда и его заместителя осуществляется Правительством Российской Федерации.

Задачами фонда являются:

- Частичное содержание оздоровительных лагерей для детей.

- Совместная разработка с Министерством труда предложений о размерах страховых взносов на государственное социальное страхование.

- Участие в разработки по совершенствованию фонда.

Средства фонда формируются за счёт страховых взносов граждан и работодателей, занимающихся трудовой деятельностью и имеющих право на обеспечению по государственному социальному страхованию. А также из добровольных взносов физических и юридических лиц.

Средства фонда хранятся на транзитных и текущих счетах, а так же его исполнительных органов. Контроль за своевременным и полным начислением взносов и иных платежей, осуществляется вместе с государственной налоговой службой России.

Для обеспечения деятельности Фонда Социального Страхования создан центральный аппарат, а в региональных отраслевых отделениях - аппараты органов ФСС. При социальном страховании образуется Правление, при региональных отделениях - координационные советы. Руководство деятельностью фонда осуществляется его Председателем, возглав�ляющим центральный аппарат Фонда. Отделением руководит управ�ляющий. Фонд, его региональные отделения являются юридическими ли�цами. Бюджет Фонда и отчет об его исполнении утверждаются Феде�ральным законом, а бюджеты региональных отделений Фонда и от�четы об их исполнении после рассмотрения правлением Фонда ут�верждаются председателем.

Пенсионный фонд Российской Федерации был создан 22 декабря 1990 года. Является самостоятельным финансово – кредитным учреждением

Основными задачами фонда являются:

- Обеспечение финансовой стабильности пенсионных систем.

- Сбор основных взносов и финансирование расходов, выплата пенсий нетрудоспособному населению, а также различных пособий и компенсационных выплат.

- Привлечение добровольных взносов физических и юридических лиц.

- Участие в разработке и реализации договоров и соглашений по вопросам пенсий и пособий.

Средства фонда формируются за счёт страховых взносов работодателей, граждан занимающихся индивидуальной деятельностью. Немалую долю вносят средства федерального бюджета направленные на финансирование выплаты государственных пенсий. Также добровольные взносы физических и юридических лиц.

Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и перераспределения денежных средств. В на�стоящее время система Пенсионного фонда России включает цент�ральный аппарат, 88 региональных отделений с 2393пунктами упол�номоченных.

Руководство ПФР осуществляет Правление и его постоянно действующий орган - Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально-государственных и административно- территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда. Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль над расходованием средств

Фонд обязательного медицинского страхования. Создан 24 февраля 1993 года постановлением Верховного Совета РФ. Это один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России.

Фонд Медицинского страхования самостоятельные некоммерческие финансово – кредитные учреждения.

Основные задачи фонда:

- Финансирование программ в рамках медицинского страхования.

- Осуществление контроля над рациональным использованием средств фонда.

Средства фонда формируются за счёт отчислений страхователей на обязательное медицинское страхование.

- Сущность и значение Внебюджетных фондов

С помощью внебюджетных фондов возможно:

• влиять на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий;

• обеспечивать природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

• оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

• предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

Организация функционирования внебюджетных фондов находится в ведении государственных органов власти — центральных, республиканских и местных.

Направление расходования средств, поступающих во, внебюджетные фонды, обусловливается назначением фондов, конкретными экономическими условиями и содержанием разработанных и реализуемых программ. Часть средств направляется в учредительскую деятельность, а также вкладывается в ценные бумаги. Внебюджетные фонды могут выступать инвесторами и участниками финансового рынка в связи с тем, что, во-первых, нередко использование денежных средств не совпадает со временем их образования, и во-вторых, доходы от инвестиций являются дополнительными источниками финансирования затрат соответствующего фонда.

Ранее внебюджетные фонды не включались в бюджетную систему Российской Федерации, являясь самостоятельным элементом российской финансовой системы.

С принятием Бюджетного кодекса федеральные внебюджетные фонды были включены в первый уровень бюджетной системы, а фонды субъектов Федерации — во второй. В настоящее время принципы формирования, расходования, управления внебюджетными фондами регламентируются ст. 143—150 Бюджетного кодекса РФ, а порядок составления, утверждения бюджетов государственных внебюджетных фондов, составления и утверждения отчетов об их исполнении — нормами бюджетного процесса Российской Федерации. Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством Российской Федерации.

Создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в области всегда актуальных военных расходов, научных исследований, регулирования экономического развития страны, внешнеэкономической деятельности и социальных выплат населению. Правительство имело возможность за счет временно свободных средств, аккумулированных в специальных фондах, покрывать кассовые разрывы и дефицит бюджета, а также покрывать непредвиденные расходов.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения единого центрального денежного фонда государства - бюджета.

К отличительным особенностям внебюджетных фондов относятся их целевая направленность на финансирование расходов, не предусмотренных в бюджете, и независимость от бюджета аккумулированных в фондах денежных средств, находящихся в государственной собственности. На отношения, связанные с исчислением, уплатой и взысканием взносов во внебюджетные фонды, распространяются нормы и положения налогового законодательства РФ.

В современных условиях вновь повышается значение внебюджетных фондов, увеличиваются количество и объем этих фондов. Это вызвано некоторыми преимуществами наличия в финансовой системе института независимых, находящихся вне бюджета, фондов. К этим преимуществам относятся, во-первых, автономность фондов от бюджета, что в условиях нестабильности экономических условий и возрастания дефицита государственного бюджета позволяет обеспечивать финансирование специальных мероприятий в соответствии с задачами внебюджетных фондов.

Во-вторых, преимуществом внебюджетных фондов является их лучшая наполняемость по сравнению с бюджетом, что позволяет фондам при наличии положительного сальдо исполняет роль кредиторов бюджета, предоставляя последнему ссуды.

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета определенных расходов, имеющих особое значение, а другой - формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Специальные внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Внебюджетные фонды являются важным звеном финансовой системы государства. Они представляют собой совокупность финансовых ресурсов, находящихся в распоряжении центральных или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.

Для финансовой системы промышленно развитых стран характерно наличие помимо собственно внебюджетных фондов различных специальных смет и счетов, а также присоединенных бюджетов, которые в совокупности объединяются понятием “специальные фонды”. Значение их для финансовой системы развитых стран очень велико. Специальные фонды в ряде стран сопоставимы по своему объему с объемом государственного бюджета, а в большинстве стран финансируют от трети до половины государственных расходов.

Специальные фонды в зависимости от правового статуса подразделяются на государственные и местные. К государственным специальным фондам относятся фонды, находящиеся в распоряжении центральных органов власти и имеющие общегосударственное значение. К ним относятся валютные фонды государства, центральные дорожные фонды, инвестиционные фонды, пенсионные фонды и некоторые другие. Местные специальные фонды представляют собой в основном фонды, созданные для кредитования различных мероприятий.

Глава 2 Анализ Внебюджетных фондов на примере Медицинского страхования

2.1 Медицинского страхования для граждан РФ

Фонды обязательного медицинского страхования созданы для реализации государственной политики в области обязательного медицинского страхования в соответствии с Законом Российской Федерации от 28 июня 1991 года № 1499-1 «О медицинском страховании граждан в Российской Федерации» полностью введенных в действие с 18 января 1993 года.

Медицинское страхование – одна из форм социальной защиты населения, в случае потери здоровья по любой причине и гарантирует гражданам при возникновении страхового случая (заболевания) получение медицинской помощи за счет накопленных средств и финансирование профилактических мероприятий.

Цель медицинского страхования состоит в предоставлении гарантий гражданам при возникновении страхового случая на получение медицинской помощи за счет накопленных средств, а также в финансировании профилактических мероприятий. Медицинское страхование в Российской Федерации осуществляется в двух видах: обязательном и добровольном.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «О медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами.

Внедрение системы обязательного медицинского страхования расширяет права граждан на выбор лечебных учреждений и врача, позволяет более эффективно использовать средства здравоохранения. Законом определено, что обязательное медицинское страхование является формой социальной защиты интересов населения, обеспечивающей всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств, в объемах и на условиях соответствующих программ страхования. Для реализации государственной политики в области медицинского страхования создаются федеральные и территориальные фонды.

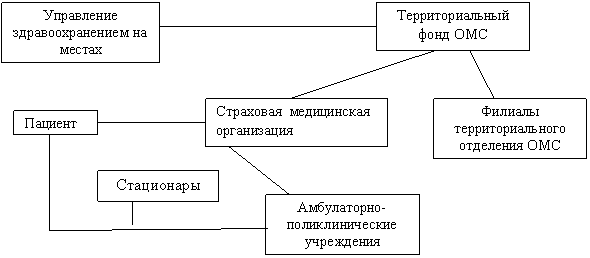

Каждый регион осуществляет переход к обязательному медицинскому страхованию в силу своего понимания проблемы и самостоятельно выбирает конкретную схему такого перехода. Наиболее распространенной является следующая схема:

В связи с введением обязательного медицинского страхования встала проблема определения размера страховых тарифов и объема страховых фондов. Правильно рассчитанная тарифная ставка обеспечивает финансовую устойчивость страховых операций. На сегодняшний день наиболее разработан лишь механизм формирования фонда обязательного медицинского страхования. Определены плательщики взносов – работодатели, предприниматели без образования юридического лица, граждане, занимающиеся частной практикой, и граждане, использующие труд наемных рабочих. Облагаемой базой является начисленная оплата труда по всем основаниям, включая сверхурочную работу, работу в выходные и праздничные дни, оплату за совместительство. Ставка страховых взносов составляет 3,6 % , в том числе 0,2 % поступает в федеральный фонд и 3,4% остается на местах. Взносы на неработающее население должны делать местные власти.

Доходы бюджета Фонда формируются за счет следующих источников:

1) налогов, подлежащих зачислению в бюджет Фонда в соответствии с законодательством Российской Федерации;

2) сумм недоимки, пеней и иных финансовых санкций по взносам в Фонд, подлежащих зачислению в бюджет Фонда в соответствии с законодательством Российской Федерации;

3) средств федерального бюджета, передаваемых в бюджет Фонда в соответствии с законодательством Российской Федерации, в размере, установленном Федеральным законом "О федеральном бюджете".

Они направлены на :

а) обязательное медицинское страхование неработающего населения (детей);

б) реализацию мероприятий в рамках базовой программы обязательного медицинского страхования;

в) проведение плотного проекта в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения;

г) дополнительную диспансеризацию работающих граждан;

д) диспансеризацию находящихся в стационарных учреждениях детей-сирот и детей, оставшихся без попечения родителей;

е) финансовое обеспечение государственного задания на оказание дополнительной медицинской помощи;

ж) оказание государственной социальной помощи отдельным категориям граждан по обеспечению лекарственными средствами.

Среди основных функций фонда:

• Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования.

• Контроль над рациональным использованием финансовых средств системы обязательного медицинского страхования.

Территориальные фонды обязательного медицинского страхования создаются по решению органов государственной власти субъекта Федерации. Положение о территориальных фондах обязательного медицинского страхования утверждено Постановлением Правительства РФ от 24 февраля 1993 года. В регионах (областях, краях, республиках) могут создаваться филиалы.

Новая страховая система здравоохранения - это сложная структура, имеющая:

· свои собственные фонды, Федеральные и территориальные;

Федеральные фонды созданы для финансирования медицинского обслуживания граждан России. Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об обязательном медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами. Положение о Фонде утверждено 24 февраля 1993 г., а 29 июля 1998 г. вместо него принят устав Фонда.

Территориальные фонды обязательного медицинского страхования создаются по решению органов государственной власти субъекта Федерации. Положение о территориальных фондах обязательного медицинского страхования утверждено Постановлением Правительства РФ от 24 февраля 1993 года. В регионах (областях, краях, республиках) могут создаваться филиалы.

· отлаженную систему финансирования в виде платежей, работодатели ежемесячно направляют 3,6% от фонда оплаты труда в Фонды обязательного медицинского страхования;

· систему подчиненности;

· способность к саморегулированию

Страхование осуществляется в двух видах: обязательном и добровольном;

Обязательное страхование является составной частью государственного социального страхования и обеспечивает всем гражданам страны равные возможности в получении медицинской помощи, предоставляемой за счет средств обязательного медицинского страхования.

Добровольное страхование является личным. Оно, в частности, позволяет получать помощь в лечебно-профилактических учреждениях, не работающих по программе обязательного страхования. Добровольное медицинское страхование принято подразделять на индивидуальное и на коллективно.

Проследить за движением этих двух видов, можем на таблица 1 и таблица 2.

2.2 Сравнение Медицинского страхования в РФ и за границей, на примере США

В США медицинское страхование наоборот добровольное и почти полностью осуществляется работодателями. Страхование от болезней - наиболее распространенный вид страхования по месту работы, однако наниматели вовсе не обязаны его предоставлять. Не все американские служащие получают такую страховку. Все же в наиболее крупных компаниях медицинское страхование является почти неотъемлемым условием, и в 1990 г. им было охвачено около 75% населения США.

Существует много видов медицинского страхования. Наиболее распространенным является так называемое компенсационное страхование, или страхование «платы за услуги». При этой форме страхования работодатель выплачивает страховой компании страховую премию за каждого работника, обеспеченного соответствующим полисом. Затем страховая компания оплачивает чеки, представленные больницей или другим медицинским учреждением, либо врачом. Таким образом, оплачиваются услуги, входящие в страховой план. Обычно страховая компания покрывает 80% расходов на лечение, за остальное должен платить сам застрахованный.

Существует альтернативное страхование так называемых управляемых услуг. Число американцев, охваченных этим видом страхования, быстро увеличивается (более 31 млн. чел. в 1991 г.). В данном случае страховая компания заключает контракты с врачами, другими медицинскими работниками, а также c учреждениями, включая больницы, на оказание всех услуг, предусмотренных этим видом страхования. Обычно медицинские учреждения получают фиксированную сумму, которая выплачивается заранее за каждого застрахованного.

Различия между двумя описанными видами страхования очень существенны. При страховании «платы за услуги» оплачиваются услуг, которые фактически предоставляются пациентам. При страховании «управляемых услуг» медицинские учреждения получают только фиксированную сумму из расчета на каждого застрахованного пациента независимо от объема оказанных услуг.

Таким образом, в первом случае работники системы здравоохранения заинтересованы в привлечении клиентов и предоставлении им разнообразных услуг, тогда как во втором - они скорее откажутся от назначения пациентам дополнительных процедур, по крайней мере, вряд ли назначат их больше, чем необходимо.

В настоящее время правительство США также оплачивает более 40% расходов на здравоохранение в рамках основных программ - «Медикэйд» (Medicaid) и «Медикэр» (Medicare). В соответствии с программой «Медикэр» осуществляется страхование всех американцев старше 65 лет, а также тех, кто приближается к этому возрасту и у кого есть серьезные нарушения состояния здоровья. Программа «Медикэр» частично финансируется за счет налога, взимаемого со всех работающих - как с наемных рабочих, так и с работодателей. В целом этот налог составляет около 15% дохода занятых американцев. Кроме того, «Медикэр» финансируется из общих поступлений подоходного налога.

В то время как программа «Медикэйд» предусматривает страхование малообеспеченных американцев, преимущественно женщин и детей из бедных семей. В рамках этой программы оплачивается также пребывание в домах престарелых тех, кому требуется постоянный уход и не может обойтись без посторонней помощи.

Программа «Медикэйд» финансируется как федеральным правительством, так и органами управления штатов. Федеральное правительство оплачивает приблизительно половину всех расходов по программе «Медикэйд» из поступлений от общего налога. Остальное оплачивает правительство каждого штата.

Однако есть много американцев, не охваченных никакими видами страхования. Многие из них работают, но наниматели не обеспечивают их медицинской страховкой. В то же время эти люди слишком молоды, чтобы соответствовать требованиям «Медикэр», не относятся к категории необеспеченных, и на них не распространяется программа «Медикэйд». По разным оценкам, число незастрахованных американцев колеблется от 20 до 50 млн. чел., что составляет около 20 % всего населения.

Большая часть затрат на медицинские услуги в США покрывается за счет добровольного медицинского страхования, которое оплачивается работодателями, а также правительством. Тем не менее, на долю граждан приходится значительная часть расходов за предоставленные медицинские услуги. Эти платежи принято считать механизмом регулирования и соответствующего снижения расходов.

В США существует стройная система взаимоотношений клиент - страховая компания - врач. Особое внимание страховые компании уделяют перечню лекарственных средств и системе лечения. В стране с эффективным законодательством каждый шаг врача находится под контролем.

Американские врачи не назначают препараты, которые не включены в официально принятый на уровне министерства здравоохранения или страховой компании перечень лекарственных средств. В случае предъявления иска врачу за профессиональную ошибку проводится проверка всех его предписаний. Если в листе назначений фигурирует «нелегальный» лекарственный препарат, последствия такой проверки могут оказаться плачевными для врача. Отработанные и четкие системы лечения, регулярное обновление списка препаратов избавляют клиента - от последствий врачебной ошибки, а врача - от судебных разбирательств.

Медицинское страхование включает такие основные пункты:

отношения клиент - страховая компания;

отношения клиент-врач;

отношения страховая компания-врач.

Первый пункт, скрепляется договором медицинского страхования с гарантией выплат страховой компанией расходов за оказанную клиенту медицинскую помощь.

Во втором пункте оговариваются условия, на которых непосредственно предоставляется медицинская помощь в момент наступления страхового случая. Как правило, понятие страхового случая включает острое заболевание, обострение хронического и несчастный случай.

Третий пункт - выплаты за предоставленную медицинскую помощь, контроль оказанной медицинской помощи, соответствие назначений врача стандартным протоколам диагностики и лечения, принятым и согласованным медицинскими экспертами страховой компании. Как обязательное условие последний пункт также включает адекватность профессионального уровня врача требованиям страховой компании.

Все пункты медицинского страхования «работают» очень слаженно. Особенно важно для страховой компании и для клиента, как налажена связь страховая компания - врач. В каждом страховом случае врач действует по схеме, утвержденной страховой компанией. Протоколы диагностики и лечения включают те назначения, которые в каждом страховом случае являются самыми необходимыми, эффективными, действенными. Правильно установленный диагноз и соответствующее лечение - тот результат, к которому стремится страховая компания, предлагающая медицинское страхование.

Список лекарственных препаратов в арсенале американского врача очень специфичен. В нем нет, например, иммуномодуляторов - эти препараты по такому показателю, как эффективность, не достигли уровня антибиотиков и нестероидных противовоспалительных препаратов, поэтому всегда есть вероятность отсутствия эффекта от их применения. Н

Неэффективность препарата - почти всегда экстраординарный случай в работе страховой компании и врача, что может привести к судебному разбирательству. Чтобы избежать таких последствий, назначают высокоэффективные препараты, которые позволяют достичь положительного результата.

В Америке медицина основывается только на достоверных методах лечения, поэтому не одна страховая компания не оплатит вам лечение гипнозом или иглоукалыванием. Эффект от таких процедур очень спорный, если одним он помогает, то другим только наоборот.

США занимают первое место по количеству операций аортокоронарного шунтирования. Американская ассоциация сердечно - сосудистой хирургии сообщила, что в 2000 г. в США было произведено более 519 тыс. операций аортокоронарного шунтирования (во всем мире - около 800 тыс.)2.

Один из основных принципов медицинского страхования - высокая эффективность медицинской помощи. Что касается затрат на лечение, то страховая компания покрывает расходы, связанные с применением единственно правильного способа лечения с высоким коэффициентом положительного результата. Конечно, стоимость операции на сердце очень высока, но все же меньше стоимости лекарственных препаратов, которые необходимо принимать достаточно длительное время. Страховые компании предпочитают нести большие расходы, но один раз.

В США добровольное медицинское страхование получило очень широкое распространение в первую очередь благодаря крупному бизнесу. Корпоративные клиенты составляют основу страхового бизнеса. «Совсем другая культура. В Америке страховка, является чуть ли не обязательным пунктом соцпакета, поэтому масштабы действа не сопоставимы с нашими», - отмечает эксперт страховой компании РОСНО. Американские работодатели оплачивают в среднем от 80% до 100% стоимости страховки. «И это в то время, когда у нас зарплаты не всегда выдают вовремя», - резюмирует эксперт.

Но североамериканский опыт вряд ли может быть образцом для подражания. Вне системы страхования в США находятся порядка сорока миллионов человек почти 14% населения. Добровольное медицинское страхование не по карману маленьким семейным бизнесам и тем тридцати миллионам американцев, которые, по данным тамошнего Минздрава, ежегодно сталкиваются с проблемой голода.

Для адаптации североамериканского опыта, когда добровольное медицинское страхование работающих граждан почти полностью оплачивает работодатель, российским властям необходимо форсировать делегирование ответственности, считают аналитики. По состоянию на сегодняшний день на ДМС отечественный работодатель может направить 3% фонда оплаты труда, исключив их таким образом из налогооблагаемой базы налога на прибыль. Но три процента – это ничтожно мало. «Закон "О медицинском страховании" 91-го года очень устарел. Необходимо принятие нового закона - закона о правах пациента и об обязательной ответственности врачей, – уверены аналитики. В США бюджетные расходы на здравоохранение составляют 17% ВВП, когда в России – лишь 3

Глава 3 Проблемы страхования и пути решения социальных и экономических задач

3.1 Перспективы и проблемы внебюджетных фондов, пути их решения

На данном этапе развития внебюджетных фондов можем сказать, что впереди еще много нового. Так как страхование связанно со всеми экономическими и политическими течениями, то при совершенствовании фондов обязательно нужно учитывать внешние факторы. Так как одни ведут к улучшению, а другие, напротив, к негативным последствиям.

Одна из важнейших проблем является финансирование фондов связанная с ростом ставок страховых социальных платежей, однако пока не предполагается увеличивать их. Напротив, ставится цель уменьшения «налогового бремени» российских предприятий: на социальные страховые взносы уже приходится 25% их обязательных платежей. Возможно также увеличение уровня страховых взносов работников в данные фонды с 1% заработной платы (взносы в Пенсионный фонд РФ) до 3—5% заработка. Кроме того, можно увеличить уровень самофинансирования отдельных внебюджетных фондов за счет части их резервов, направляемых в инвестиционные проекты и банковские депозиты при отсутствии задолженности перед населением по социальным выплатам из этих фондов.

Рост доходов внебюджетных фондов социального страхования также зависит от уровня собираемости социальных страховых взносов с предприятий и организаций. Каждый фонд самостоятельно собирает собственные социальные платежи, что связано со многими проблемами. Поэтому Министерством по налогам и сборам предлагается передать сбор взносов ему. Это, по мнению налоговых органов, позволит сократить управленческие расходы фондов социального страхования и повысить уровень собираемости взносов. Другое предложение предусматривает образование самими фондами единой службы, которая собирала бы страховые взносы и затем распределяла их по отдельным фондам.

Необходимость реорганизации системы сбора взносов в фонды социального страхования связана и с регистрацией страхователей: в государственной налоговой службе регистрируется больше налогоплательщиков, чем в фондах социального страхования.

Специалисты предлагают также включить фонды социального страхования в состав государственного бюджета, т.е. преобразовать их в целевые бюджетные фонды. Это, возможно, облегчит Правительству РФ решение текущих проблем бюджетного дефицита и государственного долга, однако консолидация данных фондов в госбюджете не сможет улучшить их финансовое положение. Напротив, возрастет вероятность образования дефицита и увеличения задолженности перед получателями пенсий и пособий.

Поэтому фонды социального страхования РФ должны сохранить внебюджетный статус. Федеральные законодательные органы и Правительство России должны осуществлять контроль доходов и расходов этих фондов.

При отражении операций по расчетам с внебюджетными фондами учет ведется по каждому фонду и виду отчислений раздельно на уровне субсчетов. Для получения достаточной информации для управленческих целей и осуществления контроля расчетов с внебюджетными фондами вводятся субсчета, открываемые на каждый вид платежа.

Необходимо также провести преобразования в системе управления и финансирования здравоохранения. В сочетании с дополнительными вложениями это позволит решить наиболее острые проблемы, возникающие в здравоохранении. Важно сделать развитие здравоохранения элементом политики борьбы с неравенством, обеспечив надежную защиту граждан от особо значительных расходов в случае серьезных заболеваний.

1. Увеличение роли профилактики заболеваний и формирования здорового образа жизни: существенное повышение роли профилактической составляющей в деятельности звена первичной медицинской помощи - как на основе периодических диспансеризаций, так и путем постоянного наблюдения за группами риска; формирование эффективной системы профилактики алкогольной и наркотической зависимости, совершенствование законодательной и нормативной базы в области охраны труда, окружающей среды, в том числе поощрение работодателей, реализующих программы укрепления здоровья и профилактики заболеваний, создание стимулов для здорового образа жизни работников;

2. Повышение доступности современных медицинских технологий: обеспечение бесплатного предоставления уже имеющихся видов высокотехнологической помощи, расширение инновационной деятельности для освоения новых медицинских технологий, повышение уровня удовлетворения потребности населения в высокотехнологичной помощи с 10-20% до 70-80%; стимулирование инвестиций бизнеса в инфраструктуру здравоохранения и инновационную деятельность на основе механизмов государственно-частного партнерства; масштабные вложения в повышение профессионального уровня врачей и среднего медицинского персонала с акцентом на их постоянное переобучение и освоение передовых западных и отечественных медицинских технологий; обеспечение соответствия медицинской практики требованиям клинических руководств и медицинских стандартов, приближение этих требований к уровню индустриально развитых стран;

3. Повышение качества и доступности медицинской помощи на основе улучшения организации и финансового обеспечения: конкретизация и законодательное закрепление государственных гарантий в отношении видов, объемов, порядка и условий оказания бесплатной медицинской помощи. Модернизация системы страхования, концентрация в ней основной части средств государственного финансирования здравоохранения.

Расширение функций страховых медицинских организаций и повышение их роли в планировании медицинской помощи, повышение федеральных требований к размеру взносов субъектов РФ на обязательное медицинского страхования, неработающего населения, использование механизма обусловленных федеральных субсидий, смягчение региональных различий в уровне финансового обеспечения здравоохранения за счет средств федерального бюджета.

4. Расширение возможностей выбора на основе формирования конкурентных рынков медицинского страхования и медицинских услуг: косвенное стимулирование развития добровольного медицинского страхования, включая создание возможности объединения взносов, уплачиваемых в рамках страхования; содействие формированию конкурентной модели страхования с акцентом на создание условий для выбора страховщика самим застрахованным, а не работодателем, в том числе обеспечение доступности информации о деятельности страховщиков и медицинских организаций для облегчения выбора застрахованных лиц; конкурсный отбор медицинских организаций для выполнения государственных, муниципальных заданий; формирование четких правил деятельности частных медицинских организаций, расширение их участия в системе с использованием тарифов, отражающих реальные затраты на оказание медицинской помощи.

Развитие солидарных и экономически рациональных форм привлечения средств населения с одной стороны позволит сократить масштабы неформальных платежей пациентов, с другой - обеспечит постепенный перевод платных медицинских услуг из государственных и муниципальных учреждений в частные медицинские организации. В свою очередь это усилит требования к сокращению излишних мощностей бюджетных учреждений, сегодня используемых для оказания платных услуг.

Развитие пенсионной системы на основе заложенных в нее страховых принципов, стоит направить на повышение жизненного уровня всех категорий пенсионеров и обеспечить финансовой устойчивость и сбалансированность пенсионной системы. Для граждан, ориентирующихся на высокий размер пенсионных выплат, должны быть созданы дополнительные стимулы для участия в добровольных пенсионных системах, а также более продолжительной трудовой деятельности. Гражданам, не выработавшим минимальной нормы страхового стажа, стоит обеспечить минимальный федеральный стандарт пенсионного обеспечения.

С целью повышения уровня материальной поддержки граждан, уже получающих пенсию, следует осуществлять такие меры как: введения эффективных механизмов материальной поддержки лиц, с низким уровнем жизни; повышение эффективности управления пенсионной системой; обеспечение стабильного поступления средств на финансирование трудовой пенсии.

Увеличение пенсии можно добиться на основе увеличение страховой части, в зависимости от участия работника в обязательном страховании; формирования эффективных стимулов более позднего добровольного выхода на пенсию граждан, работавших без назначения пенсии после достижения пенсионного возраста.

Все граждане, как работники, так и пенсионеры смогут реализовать дополнительные возможности по увеличению своих пенсий на основе формирования системы софинансирования добровольных пенсионных накоплений государством, а также работодателями; развития системы негосударственного пенсионного обеспечения и добровольного пенсионного страхования за счет осуществления дополнительных мер по их стимулирования.

Предусматривается реформирование единого социального налога и взносов на обязательное пенсионное страхование, предусматривающее поддержание эффективного тарифа. Следует также последовательно сокращать налоговую нагрузку на малообеспеченные слои населения, совершенствовать в стимулирующих целях механизмы налогообложения доходов населения. Реформирование налогов и взносов на социальные нужды должно проводиться в увязке с реформой систем пенсионного, медицинского и социального страхования.

Необходимость сокращения разрыва между доходами работающего населения и пенсионеров в условиях ухудшения демографической ситуации потребуют привлечения дополнительных ресурсов на финансирование пенсионных выплат. В долгосрочной перспективе положительный эффект принесут ожидаемые нововведения в пенсионной системе, в том числе, реализация программы софинансирования добровольных пенсионных накоплений с использованием средств Фонда национального благосостояния. На протяжении всего периода средства Фонда национального благосостояния и доходы от их инвестирования будут использоваться на софинансирование добровольных пенсионных накоплений граждан, а также обеспечение сбалансированности пенсионной системы.

Заключение

В данной работе хотела показать все стороны внебюджетного страхования, но из-за обширности темы сделать этого не возможно. В ходе работы над курсовым проектом были рассмотрены сущность внебюджетных фондов РФ, их роль в финансовой системе, виды фондов, источники формирования и направления использования средств фондов. Были подведены итоги о проблемах функционирования внебюджетных фондов и перспективы их развития. Однако, исходя из всего вышесказанного, можно сделать некоторые выводы, обобщая анализ рассмотренного вопроса.

Внебюджетные фонды — это обособленная часть финансовых ресурсов органов государства и местного самоуправления, формируемая за счет специальных источников, используемых по целевому назначению. Для организации финансирования целевых общегосударственных задач используются соответствующие внебюджетные фонды.

В настоящее время в Российской Федерации предприятия осуществляют платежи в следующие внебюджетные фонды:

1. Социальные внебюджетные фонды:

· Пенсионный фонд Российской Федерации;

· фонды обязательного государственного медицинского страхования;

· Фонд социального страхования.

2. Специальные фонды:

· дорожные фонды;

· природоохранные фонды;

· фонды развития территорий;

· отраслевые и межотраслевые фонды НИОКР.

3. Негосударственные фонды (негосударственные пенсионные фонды, общественные фонды и т.п.).

Социальные внебюджетные фонды формируются, как правило, за счет отчислений предприятий-работодателей.

Значение внебюджетных социальных фондов состоит в том, чтобы поддерживать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень доходов инвалидам, пенсионерам, безработным, малоимущим и так далее.

Основными задачами деятельности Внебюджетных фондов в Российской Федерации являются:

- обеспечение устойчивости финансовой системы обязательного страхования на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

- введение всеобщего обязательного характера социального страхования;

- гарантирование соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

осуществление государственного регулирования системы обязательного социального страхования;

- введение обязательности уплаты страхователем страховых взносов или налогов;

- нести ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля др.

Считается, что дальнейшее развитие внебюджетных фондов позволит улучшить жизнь россиян. При этом все изменения, связанные с изменением процентов взносов должны вовремя доводится до граждан и рассчитываться из ходя из суммы их доходов. Кроме того, совершенствование системы сбора и распределения страховых взносов приведёт к благополучной ситуации внутри страны и росту престижа страны на мировой арене. Помимо точно просчитанных и экономически обоснованных методов решения проблем, необходимо внедрять и рационализаторские идеи, которые будут также не менее грамотно просчитаны, желательно на несколько лет вперед.

Процесс создания, распределения и использования внебюджетных фондов непосредственно связан со всеми экономическими, политическими, социальными и другими течениями в обществе. Поэтому при совершенствовании системы внебюджетных фондов необходимо учитывать внешние факторы.

Список литературы

Нормативно-правовые и другие официальные документы

1. Гражданский кодекс РФ.

2. Закон РФ от 29 июня 1991 года № 1499-1 «О медицинском страховании граждан в Российской Федерации»

3. Конституция Российской Федерации. М., 1993.

4. Проект Федерального Закона «О здравоохранении в Российской Федерации». М., 2002.

5. Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об Основах обязательного социального страхования».

Литература

6.«Финансы, денежное обращение и кредит»: учебник/ Под ред. М.В. Романовский и др. – М.: Юрайт-Издат, 2010., 450с.

Справочные и информационные издания

7. Гришин В.В. Обязательное медицинское страхование. Первые шаги. Экономика и жизнь, 1998 № 41.-14с.

8. Гришин В.В., Семенов В.Ю. и др. Обязательное медицинское страхование: организация и финансирование. М., 1995.-58с.

9. Дегтярев Г.П. Страхование в переходный период: основные принципы, Общество и экономика. - 1992 г. - №2 – 83с.

10. Парамонова О.Ю. Система социального страхования: проблемы и пути решения /О.Ю. Парамонова//Современный этап социально-экономического развития.

11. Стародубцев В.И. Савельева Е.Н. Особенности медицинского страхования в современной России.

12. Федорова Т.А. Основы страховой деятельности. – Спб: Питер, 2001.- 280с.

13. Шахова В.В., Ахвледиани Ю.Т. Страхование,– М: Юнити-Дана,

2005.- 511с.

Электронные ресурсы

14. http://www.medmedia.ru/insuarance

15. http://newhouse.ru/medicine/guarantee/must.html

16.http://www.fss.ru - Официальный сайт Фонда Социального страхования.

17.http://www.aup.ru/books/m241/3_5.htm

Приложение А

Таблица А 1 Обязательное медицинское страхование, 1-е полугодие 2013 года

|

Место

|

Компания / группа компаний

|

Итого, тысяч рублей

|

Средства, предназначенные для оплаты мед. помощи.

|

Прочие поступления целевых средств,

|

Итого, 1 пол. 2012, тысяч

|

Средства, предназначенные для оплаты мед. помощи. пол.2012

|

Прочие поступления целевых средств

|

Число застрахованных по ОМС

|

Число застрахованных по ОМС пол. 2012

|

|

1

|

СГ «СОГАЗ»

|

73 132 358

|

72 144 513

|

987 845

|

42 496 187

|

36 341 711

|

6 154 476

|

14 562 340

|

13 003 410

|

|

2

|

СГ «МАКС»

|

69 702 055

|

68 764 235

|

937 820

|

52 710 400

|

44 284 534

|

8 425 866

|

20 413 280

|

20 566 329

|

|

3

|

Группа «Альянс»

|

62 062 916

|

61 860 945

|

201 971

|

43 709 357

|

40 863 000

|

2 846 357

|

17 034 184

|

16 670 690

|

|

4

|

Страховая группа «Альфастрахование»

|

38 454 941

|

38 185 291

|

269 650

|

31 707 354

|

27 921 902

|

3 785 452

|

10 692 743

|

10 561 811

|

|

5

|

Группа «Ингосстрах»

|

22 834 643

|

21 563 724

|

1 270 919

|

10 190 023

|

9 790 963

|

399 060

|

6 521 392

|

4 553 846

|

|

6

|

Страховая Группа «УралСиб»

|

11 358 167

|

11 358 167

|

н. д.

|

7 790 227

|

7 790 227

|

н. д.

|

н. д.

|

н. д.

|

|

7

|

ЗАО СО «Надежда»

|

7 337 139

|

6 767 280

|

569 859

|

4 854 409

|

4 853 422

|

987

|

1 489 017

|

1 472 015

|

|

8

|

Страховая группа «Чулпан»

|

669 092

|

666 756

|

2 336

|

427 856

|

398 743

|

29 113

|

248 514

|

236 019

|

|

9

|

Страховая группа «Сибирский Спас»

|

443 609

|

443 586

|

23

|

308 297

|

308 231

|

66

|

135 741

|

150 799

|

* Рейтинг присвоен одной (крупнейшей) или нескольким компаниям группы.

Источник: «Эксперт РА», по данным компаний, приславших анкеты

Приложение Б

Таблица Б 1 Добровольное медицинское страхование, 1-е полугодие 2013 года

|

Место

|

Компания / группа компаний

|

Взносы, тысяч рублей

|

Выплаты, тысяч рублей

|

Взносы, 1 пол. 2012, тысяч рублей

|

Уровень выплат, %

|

Темпы прироста взносов, %

|

Рейтинги надежности от «Эксперта РА» на 17.02.14*

|

|

1

|

СГ «СОГАЗ»

|

19 910 035

|

9 628 599

|

18 141 962

|

48.4

|

9.7

|

A++

|

|

2

|

ОСАО «РЕСО-Гарантия»

|

5 377 620

|

2 880 558

|

4 315 673

|

53.6

|

24.6

|

A++

|

|

3

|

Группа «Альянс»

|

4 919 336

|

2 704 080

|

4 386 944

|

55.0

|

12.1

|

A++

|

|

4

|

Группа «Ингосстрах»

|

4 743 328

|

3 143 621

|

4 697 160

|

66.3

|

1.0

|

A++

|

|

5

|

РОСГОССТРАХ

|

4 656 519

|

н. д.

|

4 495 151

|

н. д.

|

3.6

|

A++

|

|

6

|

Страховая группа «Альфастрахование»

|

4 135 359

|

2 351 752

|

3 401 526

|

56.9

|

21.6

|

A++

|

|

7

|

ООО «СК «Согласие»

|

2 953 109

|

1 783 532

|

2 771 650

|

60.4

|

6.5

|

A++

|

|

8

|

Страховая группа «ТРАНСНЕФТЬ»

|

2 256 663

|

852 027

|

1 990 920

|

37.8

|

13.3

|

A++

|

|

9

|

ООО «Группа Ренессанс Страхование»

|

1 836 157

|

893 321

|

1 739 309

|

48.7

|

5.6

|

A++

|

Проблемы страхования и пути решения социальных и экономических задач