Политика в области качества ТОО «Бизнес Партнер Консалт»

СОДЕРЖАНИЕ

СВЕДЕНИЯ О КОМПАНИИ 3

ПОЛИТИКА В ОБЛАСТИ КАЧЕСТВА ТОО «БИЗНЕСПАРТНЕРКОНСАЛТ» 4

ВВЕДЕНИЕ 7

МЕТОДЫ ОЦЕНКИ СТОИМОСТИ ТРАНСПОРТНЫХ СРЕДСТВ 8

ЗАКЛЮЧЕНИЕ 26

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 28

О компании ТОО «Бизнес Партнер Консалт»

Компания «Бизнес Партнер Консалт» осуществляет оценочную деятельность всех видов имущества с 2006 года. За время работы партнерами компании стали более 35 финансовых организаций, в том числе банки второго уровня, страховые и лизинговые компании.

ТОО «Бизнес Партнер Консалт» основана в 2006 году, согласно Свидетельству о государственной регистрации юридического лица №78073–1910-ТОО от 26 мая 2006 года и Свидетельству о государственной перерегистрации №78073–1910-ТОО от 26 июня 2006 года, осуществляет свою профессиональную деятельность на основании Государственной лицензии №13001042 на оценку объектов интеллектуальной собственности, стоимости нематериальных активов выданного МЮ РК 25.01.2013г. и государственной лицензии №13001111 на оценку имущества (за исключением объектов интеллектуальной собственности, стоимости нематериальных активов) от 09.01.2013г.

Гражданско-правовая ответственность ТОО «Бизнес Партнер Консалт» по оценочной деятельности застрахована на сумму 100 000 000 тенге.

Компания «Бизнес Партнер Консалт» является действительным членом Алматинской областной палаты оценщиков.

Система менеджмента качества Компании сертифицирована в соответсвии с требованиями СТ РК ИСО 9001:2009. Мы стремимся к непрерывному совершенствованию сервиса и улучшению качества оказываемых услуг.

Команду профессиональных оценщиков в количестве 60 специалистов и 16 работников, из которых семь являются лицензированными, возглавляет профессионал своего дела — генеральный директор Тимонов Виталий Владимирович, имеющий Генеральную государственную лицензию от 24.01.2005г., выданную МЮ РК, также прошедший международную аттестацию и получивший квалификацию «Международный эксперт-оценщик имущества в Казахстане». Тимонов В. В. также осуществляет общественную деятельность в сфере оценки, являясь Заместителем руководителя южного отделения Казахстанской Ассоциации Оценщиков, и входит в состав экспертного совета Республиканской Палаты Оценщиков. По итогам 2011 года руководитель нашей Компании получил членство в международной организации RICS (Членство RICS является «знаком качества» для профессионалов в области недвижимости в 146 странах мира).

Политика в области качества ТОО «Бизнес Партнер Консалт»

Политика Компании «Бизнес Партнер Консалт» в области качества заключается в предоставлении физическим и юридическим лицам качественно нового уровня оценки бизнеса, недвижимости и другого имущества, оказании юридических услуг и услуг по разработке бизнес-планов и маркетинговых исследований.

Компания совершенствует менеджмент Компании на основе следующих принципов МС ИСО 9000:2008:

- Ориентации на потребителя, основанной на индивидуальном подходе к каждому клиенту при высоком качестве услуг и невысоких ценах для обеспечения соответствия оказываемых услуг потребностям потребителей, требованиям действующего законодательства РК и правилам честного и достойного ведения конкурентного бизнеса; создании широкой сети филиалов во всех крупных городах Казахстана, Киргизии и России, создании гарантированной системы скидок для постоянных клиентов.

- Роли руководства, прослеживаемой в формировании стратегического курса развития Компании, прозрачности деятельности, честности, поиске возможностей расширения существующего бизнеса, путем освоения новых сегментов рынка, с целью повышая инвестиционной привлекательности Компании.

- Принципа вовлечения работников, рассматриваемого как создание условий для развития профессиональной компетентности сотрудников, создании базы для стажировок выпускников Вузов, предоставления работникам конкурентоспособного вознаграждения и социальных льгот в соответствии с объемом и качеством их работы.

- Применения системного и процессного подходов, обеспечиваемых оперативные сроки выполнения заказа и своевременность реагирования со стороны высшего руководства Компании.

- Принципа взаимовыгодных отношений, построенного на основе качественного предоставления оценочных услуг Заказчику, с целью создания и укрепления долговременных договорных отношений, создавая дополнительные ценности для полноценного взаимодействия и партнёрства.

- Принципа принятия решений, основанных на фактах, позволяющего обеспечить конфиденциальность, добросовестность, открытость как в отношении выполнения требований Заказчика, так и требований внутренних потребителей.

- Принципа постоянного улучшения, построенного на создании и совершенствовании уникальной методологической базы по оценке, тщательном отборе высококвалифицированных специалистов как совокупности условий развития современного, продуктивного и конкурентоспособного бизнеса.

Проекты выполненные Компанией «Бизнес Партнер Консалт»:

- Пакет акций для крупного финансового холдинга

- Автотранспорт по всему казахстану для крупной телекоммуникационной компании

- Имущественный комплекс — нефтеналивной терминал

- Оценка воздушных судов (самолетов) – ИЛ-62М, ТУ-134 Б3, вертолетов

- Незавершенное строительство жилого комплекса Bukhar Zhyrau Towers

- Многофункциональное здание "Есентай Тауэр – 37 этажей по Аль-Фараби

- Канатная дорога Алматы-Чимбулак и др.

- Товары в обороте – бытовая техника (проект по 18 городам казахстана)

- Крупные нефтебазы в алматинской области

- Пивзавод, ликероводочный завод, спиртзавод

- Молочный завод, кирпичный завод — имущественный комплекс

- Акции кондитерских фабрик в г. Алматы и г. Костанай, и многие другие

Введение

В настоящее время активно развивается оценочная деятельность — один из важнейших институтов современной рыночной экономики и правового государства. Она необходима для формирования нормальных экономико-правовых отношений в обществе, а также обеспечения легитимного и цивилизованного экономического оборота объектов прав собственности. В автотранспортном комплексе Казахстана, основным видом активов которого являются автотранспортные средства, потребность в их стоимостной оценке постоянно возрастает в связи со стабильным повышением уровня автомобилизации в стране

В данном отчете написаны общие положения, принципы и методы, на основе которых рекомендуется проводить оценку стоимости поврежденных автотранспортных средств, стоимости их ремонта (восстановления) и ущерба от их повреждения. Основные причины повреждения автотранспортных средств — дорожно-транспортные происшествия (столкновение с другим транспортным средством, наезд на движущиеся или неподвижные объекты, опрокидывание и т. п.), крупные производственные аварии, стихийные бедствия (буря, шторм, ураган, ливень, град, обильный снегопад, землетрясение, сель, обвал, камнепад, оползень, паводок, наводнение и т. п.), провал под лед, взрыв, удар молнии, а также угон, похищение, умышленное или неумышленное (по неосторожности) повреждение автотранспортного средства.

При оценке автотранспортного средства используются следующие термины и определения.

Ущерб от повреждения (материальный ущерб) — величина уценки автотранспортного средства в результате полученных повреждений или величина понесенных расходов при его восстановлении до технического состояния, в котором оно находилось непосредственно перед повреждением, с учетом невозможности восстановления его до указанного состояния при проведении отдельных видов работ по ремонту.

В первом случае ущерб определяется как реальная потеря стоимости автотранспортного средства в результате повреждения, во втором — как сумма расходов на восстановление поврежденного автотранспортного средства до технического состояния, в котором оно находилось непосредственно перед повреждением (стоимость ремонта), и величины утраты (потери) его стоимости в результате проведения работ по его восстановлению (утрата товарной стоимости).

Стоимость ремонта (восстановления) — стоимость устранения повреждений автотранспортного средства, включающая трудовые и материальные затраты, накладные расходы, налоги и другие обязательные платежи, а также прибыль организаций, осуществляющих ремонт.

Утрата товарной стоимости — величина потери (снижения) стоимости автотранспортного средства после проведения отдельных видов работ по его ремонту (восстановлению сопровождающихся необратимыми изменениями его геометрических параметров, физико-химических свойств конструктивных материалов и характеристик рабочих процессов. Указанные изменения приводят к ухудшению внешнего (товарного) вида, функциональных и эксплуатационных характеристик, снижению безопасности и надежности автотранспортного средства.

Методы оценки стоимости транспортных средств.

Профессиональные оценщики в своей практической работе по определению стоимости движимого имущества руководствуются разработанной Государственным научным центром разработано «Методическое руководство по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления». С учетом требований Закона «Об оценочной деятельности в Республике Казахстан» в 1999г., а затем и в 2000г. в методику расчета стоимости легковых и грузовых автомобилей, прицепов к ним, автобусов, мототехники отечественного и иностранного производства внесены некоторые изменения технического характера, которые способствуют более объективному определению стоимости объекта оценки. Результаты расчетов, выполненные на основе этих методических рекомендаций, позволяют определять с достаточной степенью точности остаточную стоимость оцениваемых объектов, которая используется при определении цены продажи или сдачи в аренду, стартовой цены для аукциона, приватизации или передачи в доверительное управление, залоговых операциях и разрешении имущественных споров, начислении налогооблагаемой базы и других производственных ситуациях.

Процедура оценки стоимости автотранспортного средства включает в себя следующие операции.

- Составление договора на проведение работ по определение стоимости транспортного средства. Это важный этап работы, предусматривающий знакомство с заказчиком, определение его полномочий на заказ оценочных работ, предварительное тактичное выяснение, возможно, скрытых дефектов и повреждений объекта оценки. После уведомления заказчика о существующих рыночных ценах на подобного рода работы и получения согласия на их проведение по предъявленному объекту заключается соответствующий договор, в котором обязательно фиксируется предмет договора, обязанности, права и ответственность сторон, стоимость услуг и дата определения стоимости объекта оценки.

К договору на проведение оценки применяются нормы Гражданского кодекса Республики Казахстан о договоре возмездного оказания услуг.

Договор на проведение оценки должен содержать:

1) реквизиты заказчика и оценщика: для физического лица - фамилию, имя, отчество (при его наличии), место жительства;

для юридического лица - наименование, место нахождения (почтовый адрес), банковские реквизиты;

2) наименование и (или) место нахождения объекта (объектов) оценки, вид определяемой стоимости;

3) вид оценки;

4) вид объекта оценки;

5) сроки проведения оценки;

5-1) указание на стандарты оценки, которые будут применяться при проведении оценки;

6) условия, порядок и размер оплаты за оказываемые услуги;

7) права, обязанности и ответственность сторон;

8) реквизиты документа, подтверждающего право собственности заказчика на объект оценки, либо иные основания, предоставляющие право заказчику на заключение договора об оценке;

9) реквизиты лицензии на право осуществления деятельности по оценке имущества (номер и дату выдачи лицензии с указанием органа, выдавшего ее).

В договоре на проведение оценки могут быть и другие условия, не предусмотренные настоящим пунктом.

2. Осмотр транспортного средства.

Этот этап выполнения оценочных услуг включает в себя несколько операций. Прежде всего оценщик фиксирует: во-первых, сведения о владельце транспортного средства или его доверенном представителе (паспортные данные человека или реквизиты юридического лица); во-вторых, наличие технического паспорта (свидетельства о регистрации) и основные параметры технического средства; в-третьих содержание документа органа внутренних дел, в котором зафиксированы повреждения оцениваемого объекта, обнаруженные при его осмотре на месте происшествия. Затем оценщик приступает к непосредственному осмотру и определению технического состояния и комплектности движимого имущества. Акт осмотра не является обязательным документом, но значительно упрощает процесс составления отчета, а также его изучение заинтересованными лицами, что в свою очередь, позволяет избежать большого количества ненужных вопросов, а следовательно, повышает степень доверия к его составителю.

Пример 1. Описание объекта оценки

|

Объект оценки

|

Определение рыночной стоимости автомобиля Ford Focus

|

|

Год выпуска

|

2008

|

|

Тип ТС

|

Комби (хэтчбек)

|

|

Регистрационный номер

|

М052КХ34

|

|

Номер двигателя

|

8G76157

|

|

Рабочий объем, см3

|

1596

|

|

Мощность двигателя, кВт/л.с.

|

85 / 115,6

|

|

Номер кузова (шасси):

|

WFOPXXWPDP8G76157

|

|

Идентификационный номер:

|

WFOPXXWPDP8G76157

|

|

Цвет кузова:

|

Серо-голубой

|

|

Пробег автомобиля, км

|

9 089

|

|

Собственник объекта оценки

|

Баранов Алексей Петрович

|

|

Свидетельство о регистрации

|

34СМ № 099990

|

3. Идентификация данных технического паспорта транспортного средства. Паспортные данные предъявленного технического средства характеризуют объект оценки по таким показателям, как год выпуска, номера кузова и двигателя, пробег и другим параметром. Для большинства технических средств год выпуска устанавливается по номеру кузова, так как в связи с введением в паспортные данные VIN – номера международного идентификационного номера технического средства, согласно стандартам ИСО–8, используется единая международная система нумерации дорожного транспорта.VIN - номер - это комбинация из 17-ти цифр и букв, состоящая из трех частей и индивидуальная для каждого автомобиля.

Первая часть номера, состоит из трех знаков, означает международные коды изготовителя: географическая зона, страна, завод - производитель. Вторая часть состоит из шести знаков и обозначает модель транспортного средства. Третья часть состоит из восьми знаков: первый – латинская буква, обозначающая год выпуска, а остальные – порядковый номер кузова.

Таким образом, умея расшифровать номер кузова, оценщик может достоверно установить особенности транспортного средства, а иногда и законность его происхождения и подлинность документа. Номер двигателя содержит информацию о модели, рабочем объеме и порядковом номере этого агрегата. Важным ценообразующим фактором при определении остаточной стоимости транспортного средства является показатель его пробега.

Для установления реальности пробега оценщик должен убедиться в целости пломб на спидометре и отсутствии следов вскрытия. Достоверная информация о пробеге обычно содержится в сервисных книжках транспортного средства и компьютерных базах данных сервисных станций технического обслуживания.

Достаточно точным показателем в сомнительных ситуациях может служить состояние салона, кузова, двигателя, изношенность тормозных дисков и барабанов, других частей объекта оценки. С такой же тщательностью оценщик проверяет наличие и техническое состояние доступных для осмотра агрегатов автомобиля.

По окончанию внешнего осмотра и выполнения соответствующих записей, оценщик, если это возможно, запускает двигатель транспортного средства и проверяет его работу на всем диапазоне частот вращения коленчатого вала, а также работу других узлов, систем и контрольных приборов. Работа двигателя проверяется с целью выявления посторонних шумов (стуков), избыточного дымления через выхлопную трубу и отверстие для залива масла.

4. Проведение расчетных операций по определению стоимости транспортного средства. Наиболее трудоемким этапом выполнения услуг по оценке стоимости движимого имущества является проведение расчетных операций. В соответствии с общепринятой методикой оценки стоимости транспортного средства все расчеты производятся в следующей последовательности.

4.1. Уточняются на дату оценки розничные цены (Цр), установленные предприятием-изготовителем на транспортные средства, которые аналогичны предъявляемому к оценке объекту. Информационной базой для этих целей могут служить цены региональных дилеров; данные систем каталогов DAT и SCHWACKE, которые достаточно часто обновляют свою базу данных и содержат практически любую необходимую информацию по ценам на транспортные средства, запасные части к ним, нормативы по обслуживанию и ремонту техники. Справка-счет, чек или другой документ, выданной торгующей организацией, реализующей бывшие в употреблении транспортные средства, а также выданный при покупке транспортного средства на аукционе, биржевых торгах и т.п., не могут быть использованы в качестве первоначальной цены при определении остаточной стоимости объекта.

4.2. Конкретизируется розничная цена транспортного средства, предъявленного к оценке, с учетом его комплектности. Так, например, при нестандартной комплектности объекта оценки его цена уменьшается (или увеличивается) на величину стоимости отсутствующего (или дополнительного) элемента и стоимости по его установке. В зависимости от чего в формуле (5.42) ставятся знака (+) или (-):

(5.43)

(5.43)

где:

– цена розничная с учетом комплектности транспортного средства, тг.,

– цена розничная с учетом комплектности транспортного средства, тг.,

- цена розничная транспортного средства стандартной комплектности, тг.

- цена розничная транспортного средства стандартной комплектности, тг.

- цена комплектующих элементов и стоимость работ по их установке на транспортном средстве, тг.

- цена комплектующих элементов и стоимость работ по их установке на транспортном средстве, тг.

При назначении первоначальной цены отечественного транспортного средства, снятого с производства, можно воспользоваться коэффициентами приведения к ценам базовых моделей новых транспортных средств, которые рекомендованы в методическом пособии № РД 37.009.015-98.

Для назначения первоначальной цены при оценке иностранного транспортного средства, снятого с производства, или отсутствии достоверной информации о его розничной цене, можно использовать цены или этого объекта в последний год выпуска, или ближайшего по техническим параметрам аналога.

4.3. Определяется расчетный процент износа предъявленного к оценке транспортного средства.

Отправной точкой для последующих расчетов остаточной стоимости транспортного средства является расчетный процент износа (Итр), который определяется по формуле:

(5.44)

(5.44)

где:

- показатель износа по пробегу (в % на 1000 км. пробега см. в № РД 37.009.015-98),

- показатель износа по пробегу (в % на 1000 км. пробега см. в № РД 37.009.015-98),

- пробег фактический на день осмотра (в тыс. км., с точностью до одного десятичного знака) с начала эксплуатации или после капитального ремонта,

- пробег фактический на день осмотра (в тыс. км., с точностью до одного десятичного знака) с начала эксплуатации или после капитального ремонта,

- показатель старения по временному фактору (в % за год) в зависимости от интенсивности эксплуатации (см. в № РД 37.009.015-98

- показатель старения по временному фактору (в % за год) в зависимости от интенсивности эксплуатации (см. в № РД 37.009.015-98

- фактический срок эксплуатации (в годах, с точностью до одного десятичного знака) с начала эксплуатации или после капитального ремонта.

- фактический срок эксплуатации (в годах, с точностью до одного десятичного знака) с начала эксплуатации или после капитального ремонта.

Процент износа (Итр) можно определять по износу отдельных агрегатов и дорогостоящих комплектующих изделий, если на предъявленном к оценке транспортном средстве в процессе его эксплуатации была произведена и документально или фактически подтверждена их замена. Подтверждением произведенных улучшений может являться запись в техпаспорте, оплаченный заказ автообслуживающего предприятия, маркировка предприятия изготовителя даты выпуска изделия и т.д. К дорогостоящим комплектующим относятся агрегаты и узлы, стоимость которых превышает 3% стоимости транспортного средства.

Индивидуальный процент износа замененных агрегатов и комплектующих деталей рассчитывается аналогично проценту износа самого транспортного средства, только показатель (Дф) и (Пф) соответствуют времени их эксплуатации. Например, если на пятилетнем автомобиле произведена замена двигателя два года назад, то показатель (Дф) для него будет ровняться двум годам. В тоже время при выявлении факта замены агрегата имеет значение, какие агрегаты использованы в качестве заменителя – новые или капитально отремонтированные; аналогичные, стандартные или взаимозаменяемые с других моделей (модификаций); более дорогие или дешевые. Вся эта информация потребуется при корректировке остаточной стоимости оцениваемого технического средства.

Практика показывает, что при определении износа капитально отремонтированного и установленного на транспортном средстве агрегата к проценту износа, полученному расчетным путем, дополнительно прибавляется 20% -я надбавка, учитывающая снижение ресурса агрегата после капитального ремонта. Оценщику необходимо помнить, что подразумевается под капитальным ремонтом. Это ремонт включающий в себя замену базовой детали агрегата, например, для двигателя - замена блока цилиндров; для кузова легкового автомобиля – его основание; для легкового автомобиля (автобуса) в целом – замена кузова; для грузового автомобиля – замена рамы и т.д.. Когда при оценке транспортного средства, находящегося по внешнему виду и эксплуатационным характеристикам в удовлетворительном состоянии, но достигшего расчетного процента износа 60% и более, последний может быть снижен до уровня 50%, но не ниже (за исключением замены кузова в сборе).

При этом оценщик должен обосновать снижение расчетного процента износа наличием документа, подтверждающего произведенные ремонтные работы.

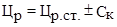

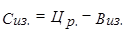

4.4. Определяется остаточная стоимость предъявленного к оценке транспортного средства с учетом расчетного процента его износа.

Если в объекте оценки не выявлено документально подтвержденных замен отдельных агрегатов и дорогостоящих деталей, то его остаточная стоимость (Сиз) с учетом расчетного процента износа определяется по формуле:

(5.45)

(5.45)

где:

- расчетная розничная цена транспортного средства с учетом его комплектности, (тг.),

- расчетная розничная цена транспортного средства с учетом его комплектности, (тг.),

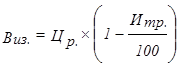

- величина снижения стоимости транспортного средства по причине его естественного износа, (тг.). Величину снижения можно рассчитать по формуле:

- величина снижения стоимости транспортного средства по причине его естественного износа, (тг.). Величину снижения можно рассчитать по формуле:

(5.46)

(5.46)

где:

- розничная цена транспортного средства

- розничная цена транспортного средства

– расчетный процент износа транспортного средства (см. формулу 5.44)

– расчетный процент износа транспортного средства (см. формулу 5.44)

При определении остаточной стоимости капитально отремонтированного транспортного средства его расчетная цена, как уже отмечалось выше, должна быть уменьшена на 20%.

Если в процессе эксплуатации объекта оценки были произведены замены отдельных агрегатов и дорогостоящих комплектующих деталей, то следует определить их индивидуальный процент естественного износа и учесть его при расчете остаточной стоимости транспортного средства. В этих случаях следует воспользоваться формулой:

(5.47)

(5.47)

где:

- остаточная стоимость транспортного средства с учетом расчетного износа и замены в процессе эксплуатации отдельных агрегатов и дорогостоящих комплектующих деталей, тг.

- остаточная стоимость транспортного средства с учетом расчетного износа и замены в процессе эксплуатации отдельных агрегатов и дорогостоящих комплектующих деталей, тг.

- затраты (с учетом стоимости работ) на замену i-го агрегата (изделия), произведенную в процессе эксплуатации, тг.

- затраты (с учетом стоимости работ) на замену i-го агрегата (изделия), произведенную в процессе эксплуатации, тг.

- расчетный износ транспортного средства с учетом комплектности, тг.,

- расчетный износ транспортного средства с учетом комплектности, тг.,

- процент износа i-го агрегата (изделия), замененного в процессе эксплуатации,

- процент износа i-го агрегата (изделия), замененного в процессе эксплуатации,

- число агрегатов (изделий), замененных в процессе эксплуатации, ед.,

- число агрегатов (изделий), замененных в процессе эксплуатации, ед.,

В свою очередь затраты на замену i-го агрегата (изделия) можно определить по формуле:

(5.48)

(5.48)

где:

- цена i-го агрегата (комплектующего изделия), замененного в процессе эксплуатации, тг.,

- цена i-го агрегата (комплектующего изделия), замененного в процессе эксплуатации, тг.,

- стоимость работ по замене i-го агрегата (комплектующего изделия), тг.

- стоимость работ по замене i-го агрегата (комплектующего изделия), тг.

Существует и другой вариант расчета стоимости установленных на транспортном средстве в процессе эксплуатации агрегатов и дорогостоящих комплектующих изделий. Его можно проводить и отдельно, но по формулам (5.45 и 5.46), прибавляя их остаточную стоимость к остаточной стоимости самого транспортного средства, но в этом случае из расчетной цены транспортного средства следует исключить стоимость отдельно рассчитываемого агрегата (изделия), то есть определить остаточную стоимость как бы некомплектного транспортного средства.

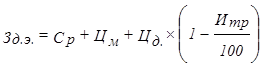

4.5. Определяется стоимость дефектов эксплуатации оцениваемого транспортного средства.

При выявлении дефектов эксплуатации объекта оценки, вызванными ненормальными условиями хранения, использования, ненадлежащим уходом и другими факторами, остаточная стоимость транспортного средства снижается на величину (Вд.э.), приближенную к стоимости устранения выявленных дефектов, включая предполагаемые замены агрегатов, узлов и деталей, то есть

(5.49)

(5.49)

где:

- стоимость устранения имеющихся дефектов эксплуатации, тг.,

- стоимость устранения имеющихся дефектов эксплуатации, тг.,

- затраты на устранение имеющихся дефектов эксплуатации с учетом коэффициента обновления, тг.

- затраты на устранение имеющихся дефектов эксплуатации с учетом коэффициента обновления, тг.

Приблизительность расчетов оправдана тем, что при определении остаточной стоимости транспортного средства с целью оформления документов на наследование, дарение и т.д. выявляются дефекты не для составления калькуляции и проведения соответствующего ремонта, а только для наиболее полного представления о техническом состоянии транспортного средства и отражения этого состояния в размере остаточной стоимости. К дефектам эксплуатации оценщики, как правило, относят:

следы и последствия коррозии;

усталостные трещины элементов кузова, рамы и прочих деталей;

сколы (выбоины), потускнение (потеря глянца), расслоение, растрескивание, растяжение неметаллических деталей (материалов), лакокрасочных и других защитных покрытий, разрыв обивки;

загрязнение, разрыв (не по шву) обивки, тента;

следы рихтовки, правки, подгонки, ремонтной сварки элементов кузова, рамы;

неровности, вмятины и другие механические повреждения, вызванные нарушением правил эксплуатации (и не являющимися следствием дорожно-транспортного происшествия);

ослабление крепления агрегатов, узлов транспортного средства;

негерметичность емкостей и систем, прочие явные дефекты эксплуатации.

Некоторые перечисленные выше дефекты эксплуатации могут быть следствием не только ненадлежащего обслуживания, но частично и следствием естественного старения (износа) используемых в конструкции материалов. Поэтому при определении величины снижения остаточной стоимости транспортного средства и наличии дефектов эксплуатации (Вд.э.) из суммы затрат на устранение дефектов эксплуатации оценщик вычитает часть затрат, которая, по его мнению, приходится на естественный износ. Следовательно, устранение дефектов с учетом естественного износа можно определить по формуле:

(5.50)

(5.50)

где:

- суммарная стоимость работ по устранению дефектов эксплуатации, тг.,

- суммарная стоимость работ по устранению дефектов эксплуатации, тг.,

- суммарная стоимость материалов, необходимых для устранения дефектов эксплуатации, тг.,

- суммарная стоимость материалов, необходимых для устранения дефектов эксплуатации, тг.,

- суммарная стоимость запасных частей, необходимых для устранения дефектов эксплуатации, тг.,

- суммарная стоимость запасных частей, необходимых для устранения дефектов эксплуатации, тг.,

- коэффициент обновления, учитывающий в затратах по устранению дефектов ту часть, которая приходится на устранение последствий естественного износа, тг.

- коэффициент обновления, учитывающий в затратах по устранению дефектов ту часть, которая приходится на устранение последствий естественного износа, тг.

Если, по мнению оценщика, некоторые выявленные дефекты полностью зависят от качества обслуживания транспортного средства, то денежные средства для устранения этих дефектов можно определить только просуммировав стоимость работ, цены материалов и стоимости самих деталей и комплектующих:

(5.51)

(5.51)

При выявлении дефектов эксплуатации транспортного средства, которые можно устранить только путем замены детали - загрязнение, потускнение покрытий и т.п. (эти работы, как правило, не предусматриваются предприятием – изготовителем), оценщик, используя сборники нормативной трудоемкости и технологических процессов, другую информацию, принимает за основу расчета предполагаемую трудоемкость работ и соответствующую стоимость нормо-часа или использует уже нормированные выполненные аналогичные работы, оцененные ранее или для других типов транспортных средств. Сложившаяся оценочная практика такова, что при определении стоимости транспортного средства коэффициент обновления  , используемый в формуле (5.50), учитывается лишь для тех объектов, общий уровень износа которых составляет не менее 40 %.

, используемый в формуле (5.50), учитывается лишь для тех объектов, общий уровень износа которых составляет не менее 40 %.

4.6. Проводится корректировка стоимости транспортного средства, если объект предъявлен на осмотр в неотремонтированном состоянии.

При осмотре поврежденного транспортного средства в неотремонтированном состоянии оценщик доаварийную остаточную стоимость (Сд.э.) снижает на величину затрат на восстановление с учетом возможного обновления (Зд.э.) и на величину предполагаемой утраты товарной стоимости, которая произойдет в результате восстановления (Уоб), то есть производит некоторую корректировку его остаточной стоимости (Сав):

(5.52)

(5.52)

Сумма затрат на устранение конкретного аварийного повреждения и размер компенсации за причиненные убытки могут не совпадать, так как существующие методические рекомендации (№ РД37.009.015-98) учитывают частичное обновление бывшего в употреблении транспортного средства при замене поврежденных деталей на новые. Несовершенство технологии ремонта компенсируется суммой, получаемой при расчете величины утраты товарной стоимости, произошедшей вследствие аварии и последующих ремонтных воздействий. В зависимости от целей и задач оценки затраты на восстановление с учетом возможного обновления (Зд.э.) и величины утраты товарной стоимости (Уоб) транспортного средства могут рассчитываться отдельно в качестве самостоятельных услуг.

4.7. Проводится корректировка остаточной стоимости транспортного средства, если объект предъявлен на осмотр после восстановительных работ по факту аварии.

В подобных ситуациях оценщик определяет остаточную стоимость транспортного средства, используя формулы (5.43–5.46), где выявленные следы ремонтных воздействий рассматриваются как дефекты эксплуатации. Иногда в порядке исключения, по запросу заинтересованных организаций и при наличии официальных документов, раскрывающих способы, виды и стоимость восстановительных работ по конкретной аварии, оценщик может сделать попытку определить техническое состояние транспортного средства до аварии и рассчитать его доаварийную остаточную стоимость, используя формулы 5.45 – 5.48, с последующей коррекцией результата по формуле (5.51). При этом необходимо предупредить заказчика о возможных неточностях расчета.

4.8. Определяется величины утраты товарной стоимости (УТС) оцениваемого транспортного средства.

УТС транспортного средства определяется, как правило, в его поврежденном виде (например, после аварии и до восстановления). Это состояние может быть охарактеризовано преждевременным ухудшением товарного вида объекта оценки, снижением прочности и долговечности отдельных деталей, узлов и агрегатов из-за частых ремонтов, использованием при ремонтных работах бывших в употреблении или отремонтированных запасных частей. Общую величину снижения стоимости (Уоб) транспортного средства из-за утраты товарного вида оценщик определяет по формуле:

(5.53)

(5.53)

где:

- стоимость ремонта съемных элементов кузова,

- стоимость ремонта съемных элементов кузова,

- стоимость ремонта несъемных элементов кузова, формирующих каркас кузова или устранение перекоса несущих частей транспортного средства,

- стоимость ремонта несъемных элементов кузова, формирующих каркас кузова или устранение перекоса несущих частей транспортного средства,

- стоимость полной или частичной окраски кузова (кабины, рамы, грузовой платформы),

- стоимость полной или частичной окраски кузова (кабины, рамы, грузовой платформы),

- стоимость работ по замене кузова (кабины, рамы) транспортного средства или их разборка с большим объемом слесарно-арматурных работ, вызывающих нарушение качества заводской сборки.

- стоимость работ по замене кузова (кабины, рамы) транспортного средства или их разборка с большим объемом слесарно-арматурных работ, вызывающих нарушение качества заводской сборки.

Оценщики не учитывают УТС, если транспортные средства на день осмотра или имели величину расчетного износа более 40%, или полностью перекрашивались ранее, или имели коррозионные разрушения и поврежденные элементы в результате предыдущих аварий или ремонтов.

УТС транспортного средства при ремонте съемных элементов кузова, кабины, рамы, грузовой платформы и т.д. следует определять по формуле:

(5.54)

(5.54)

где:

- коэффициент изменения величины УТС в зависимости от способа или характера предполагаемого ремонта. (Некоторые значения коэффициента К1 при ремонте съемных деталей без их снятия с транспортного средства представлены в табл. 5.17,

- коэффициент изменения величины УТС в зависимости от способа или характера предполагаемого ремонта. (Некоторые значения коэффициента К1 при ремонте съемных деталей без их снятия с транспортного средства представлены в табл. 5.17,

– розничная цена i-й детали, которая подвергается ремонту, тг.,

– розничная цена i-й детали, которая подвергается ремонту, тг.,

– коэффициент изменения величины УТС в зависимости от степени износа (значения коэффициента К2 смотри в Приложении методических рекомендаций № РД 37.009.015-98)

– коэффициент изменения величины УТС в зависимости от степени износа (значения коэффициента К2 смотри в Приложении методических рекомендаций № РД 37.009.015-98)

- число ремонтируемых съемных элементов (деталей), ед.,

- число ремонтируемых съемных элементов (деталей), ед.,

Таблица 5.17

Коэффициент изменения величины УТС при ремонте элементов кузова

|

№ п/п

|

Способ или характер ремонтного воздействия на деталь

|

Значение

К1

|

|

1

|

2

|

3

|

|

|

Ремонт съемных деталей транспортного средства без их снятия

|

|

|

1.

|

Устранение повреждений детали в легкодоступных местах при деформации поверхности до 20% - ремонт № 1

|

до 0,4

|

|

2.

|

Устранение повреждений детали с применением подогрева (сварки) или ремонт № 1 детали с деформацией поверхности от 20 до 50% - ремонт № 2

|

до 0,6

|

|

3.

|

Устранение (правка) повреждений со вскрытием узла и сваркой; частичная реставрация детали с деформацией поверхности до 30% - ремонт № 3

|

до 0,8

|

|

4.

|

Устранение повреждений частичной реставрацией детали на поверхности свыше 30% - ремонт № 4

|

до 0,9

|

|

5.

|

Замена части детали (ремонтная вставка)

|

до 0,7

|

|

|

Ремонт съемных деталей транспортного средства со снятием их с объекта

|

|

|

6.

|

Устранение повреждений детали в легкодоступных местах при деформации поверхности до 20% - ремонт № 1

|

до 0,3

|

|

7.

|

Устранение повреждений детали с применением подогрева (сварки) или ремонт № 1 детали с деформацией поверхности от 20 до 50 % - ремонт № 2

|

до 0,5

|

|

8.

|

Устранение (правка) повреждений со вскрытием узла и сваркой; частичная реставрация детали с деформацией поверхности до 30% - ремонт № 3

|

до 0,7

|

|

9.

|

Устранение повреждений частичной реставрацией детали на поверхности свыше 30% - ремонт №4

|

до 0,8

|

|

10.

|

Замена части детали (ремонтная вставка)

|

до 0,6

|

Используемое в каждом конкретном случае значение коэффициента К1, оценщик определяет самостоятельно, исходя, во-первых, из фактического состояния оцениваемого транспортного средства; во-вторых, предполагаемого влияния ремонтного воздействия на внешний вид и остаточный ресурс отремонтированных деталей, соединений, декоративных и защитных покрытий; в-третьих, внешнего вида отремонтированного объекта оценки в целом. При определении  наружных панелей кузова значение К1 рекомендуется применять максимальным. В случае наличия незначительных повреждений (до 5% площади детали) УТС по данной детали может не определяться. При ремонте съемных деталей, в том числе кузова, максимальная величина дополнительной УТС (Уэл.) не может превышать 70% розничной цены этих деталей. В свою очередь, при ремонте съемных деталей его кузова (кабины) суммарная величина дополнительной УТС транспортного средства не должно превышать значения, полученного с учетом коэффициента ni, указанного в табл. 5.18. Оценщик вправе начислять УТС по вновь поврежденным деталям не более 50% при наличии на деталях, не затронутых аварией, следов предыдущих аварий или ремонтов.

наружных панелей кузова значение К1 рекомендуется применять максимальным. В случае наличия незначительных повреждений (до 5% площади детали) УТС по данной детали может не определяться. При ремонте съемных деталей, в том числе кузова, максимальная величина дополнительной УТС (Уэл.) не может превышать 70% розничной цены этих деталей. В свою очередь, при ремонте съемных деталей его кузова (кабины) суммарная величина дополнительной УТС транспортного средства не должно превышать значения, полученного с учетом коэффициента ni, указанного в табл. 5.18. Оценщик вправе начислять УТС по вновь поврежденным деталям не более 50% при наличии на деталях, не затронутых аварией, следов предыдущих аварий или ремонтов.

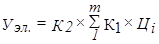

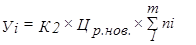

При необходимости определения величины дополнительной УТС транспортного средства, возникшей в результате ремонта несъемных элементов кузова, формирующих его каркас; полной или частичной окраски или замены кузова (кабины, рамы) или их разборка с большим объемом слесарно-арматурных работ оценщик, как правило, использует формулу:

(5.55)

(5.55)

где:

- величина УТС по одному из 3-х видов ремонтных воздействий

- величина УТС по одному из 3-х видов ремонтных воздействий  ,

,

- коэффициент изменения величины УТС в зависимости от степени износа,

- коэффициент изменения величины УТС в зависимости от степени износа,

- коэффициент снижения товарной стоимости транспортного средства в зависимости от вида i-го ремонтного воздействия, предельно допустимые значения этого показателя для всех типов транспортных средств приведены в табл. 5.18

- коэффициент снижения товарной стоимости транспортного средства в зависимости от вида i-го ремонтного воздействия, предельно допустимые значения этого показателя для всех типов транспортных средств приведены в табл. 5.18

– розничная цена нового транспортного средства с учетом фактической комплектности, тг.

– розничная цена нового транспортного средства с учетом фактической комплектности, тг.

Величина коэффициента ni , используемого для расчета дополнительной УТС при выполнении работ по ремонту несъемных элементов, формирующих каркас кузова (Укар.), определяется в соответствии с нормативной трудоемкостью (Тн) выполняемых работ, установленной заводом - изготовителем, из расчета ni = 0,0007 х Тн . Расчет проводится по данным табл. 5.18 с учетом ограничений ni 0,15. Расчет устранения перекоса несущих частей кузова оценщик определяет, пользуясь значениями n mах, зафиксированных в таблице 5.18.

Таблица 5.18

Коэффициент снижения товарной стоимости транспортного средства в зависимости от вида ремонтного воздействия (справочные данные).

|

Вид ремонтного воздействия

(причина снижения товарной стоимости транспортного средства).

|

ni ,

max

|

|

1. Ремонт съемных элементов кузова (кабины, рамы, грузовой платформы и т.д.)

|

0,03

|

|

2. Ремонт (замена) несъемных элементов кузова (кабины, рамы, грузовой платформы и т.д.)

|

0,15

|

|

3 Устранение несложного перекоса

|

0,005

|

|

4. Устранение среднего перекоса

|

0,01

|

|

5. Устранение сложного перекоса

|

0,015

|

|

6. Устранение особо сложного перекоса

|

0,02

|

|

7. Замена кузова (кабины, рамы) или разборка транспортного средства для полной окраски

|

0,02

|

|

8. Нарушение качества заводской сборки

|

0,01

|

|

9. Полная окраска кузова (кабины)

|

0,04

|

|

10 Окраска деталей кузова (кабины, рамы)

|

0,05

|

|

11. Разнотон при частичной окраске

|

0,005

|

|

12. Капитальный ремонт полнокомплектного транспортного средства

|

0,2

|

Суммарный коэффициент, используемый для расчета дополнительной УТС при выполнении работ по ремонту (замене) несъемных элементов, формирующих каркас кузова, и при устранении перекоса несущих частей кузова должен будет равен

(5.56)

(5.56)

где:

- соответствующее определенному виду перекоса кузова (значение из таблицы 5.15).

- соответствующее определенному виду перекоса кузова (значение из таблицы 5.15).

Согласно требованиям методических рекомендаций № РД 37.009.015-98 в случаях, когда имеются признаки предыдущих аварийных повреждений несъемных каркасных элементов транспортного средства, величина дополнительной УТС при выполнении работ по их ремонту либо замене может снижаться на 50%.

Величина коэффициента ni, используемого при расчете дополнительной УТС при выполнении работ по замене кузова, кабине или рамы, или их разборке с большим объемом слесарно - арматурных работ (Укуз.), определяется в соответствии с нормативной трудоемкостью (Тн) выполняемых работ, установленной заводом-изготовителем, из расчета ni = 0.00025 х Тн

Величина коэффициента ni, используемого для расчета дополнительной УТС при выполнении работ по полной или частичной окраске транспортного средства (Уокр.), определяется в соответствии с нормативной трудоемкостью (Тн) выполняемых работ, установленной заводом - изготовителем, из расчета ni = 0,001 х Тн . Не определяется величина дополнительной УТС при выполнении работ по окраске, если кузов, кабина или рама транспортных средств перекрашивалась снаружи в зоне аварийного повреждения; на 50% снижается величина дополнительной УТС, если на не затронутых конкретной аварией деталях кузова, кабины, платформы видны следы предыдущих аварий (УТС по разнотону в этом случае не определяется)

Величина коэффициента ni , используемого для расчета размера дополнительной УТС при выполнении работ, вызывающих нарушение качества заводской сборки транспортного средства и разнотон при частичной окраске, являются постоянными. Для учета этих факторов дополнительного снижения товарной стоимости необходимо к расчетному значению коэффициента ni, полученному для учета влияния основных ремонтных работ, прибавить соответствующее значение, принятое по таблице 5.18.

5. Составление отчета об оценке стоимости транспортного средства.

По каждой выполненной услуге оформляется и выдается заказчику комплект документов, форма и содержание которых должны отвечать требованиям Закона «Об оценочной деятельности в Республике Казахстан»

В общем случае заказчику выдается акт осмотра транспортного средства и отчет, содержащий заключение о стоимости объекта на момент предъявления. Остальные документы (заключение о стоимости восстановления поврежденного транспортного средства или калькуляция ремонтных работ, заключение о дополнительной УТС и другие) составляются и выдаются заказчику в зависимости от целей оценки. Документы о результатах оценки стоимости , если не оговорено другого, должны быть подготовлены и выданы заказчику не позднее десяти дней после осмотра транспортного средства.

В соответствии с требованиями документы должны быть оформлены на бланке предприятия, выполнявшего заказ, где обязательно указывается его юридический адрес и сведения о выданной лицензии на осуществление оценочной деятельности, хотя в данной части Закон «Об оценочной деятельности» не обязывает к соблюдению этой формы, но в любом случае они должны быть подписаны исполнителем или руководителем экспертной организации и заверены печатью. Копии выданных документов и материалы сопутствующих расчетов хранятся в экспертной организации в течение трех лет и могут быть выданы по официальному запросу организаций, имеющих на это полномочия или по заявлению заказчика.

Среди основных требований к составлению отчета о результатах оценки стоимости транспортного средства, которые предъявляет Закон «Об оценочной деятельности» следует выделить следующие.

Отчет не должен допускать неоднозначного толкования или вводить в заблуждение заказчика по поводу стоимости предъявленного к оценке транспортного средства.

В отчете обязательно должна быть указаны основание для проведения оценочных работ, дата проведения оценки любого вида стоимости объекта, а также используемые стандарты, цели и задачи оценки; приведены другие сведения, которые необходимы для полного и недвусмысленного толкования результатов оценочной стоимости.

В отчете должно быть дано описание объекта оценки, в отношении объекта, принадлежащего юридическому лицу – реквизиты и балансовая стоимость объекта.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного транспортного средства.

В отчете должны быть указаны:

- дата составления и порядковый номер отчета Конец формы

- основание для проведения оценщиком оценки объекта оценки;

- место нахождения оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

- точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, - реквизиты юридического лица и балансовая стоимость данного объекта оценки;

- стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

- последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата. Согласно п. 13 Стандартов оценки обязательных к применению Проведение оценки включает в себя следующие этапы:

- Заключение с заказчиком договора об оценке;

- Установление количественных и качественных характеристик объекта оценки. В рамках этого этапа оценщик осуществляет сбор и обработку:

- Правоустанавливающих документов, сведений об обременении объекта оценки правами иных лиц.

- Данных бухгалтерского учета и отчетности, относящихся к объекту оценки;

- Информации о технических и эксплуатационных характеристиках объекта оценки;

- Информации, необходимой для установления количественных и качественных характеристик объекта оценки с целью определения его стоимости, а также другой информации, связанной с объектом оценки.

- Анализ рынка, к которому относится объект оценки.

- Выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов.

- Обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объекта оценки.

Заключение

В ходе прохождения практики я изучила особенности и специфику определения стоимости данного вида имущества. Узнала, что основными секторами рынка оценки автотранспортных средств являются переоценка основных фондов, оценка при совершении сделок с автотранспортными средствами, оценка в таможенных целях и оценка материального ущерба при повреждении автотранспортных средств. Информационное обеспечение является одним из важнейших факторов влияющих на качество услуг по оценке автотранспортных средств. Основными элементами информационного обеспечения оценки стоимости в отношении автотранспортных средств является ценовая информация о различных объектах оценки, а также нормативная и вспомогательная информация. Так же я досконально изучила полный пакет документации необходимой для проведения оценки.

Изученные мной методы оценки стоимости транспортных средств и практика их применения в различных ситуациях позволяет сделать некоторые обобщающие выводы по поводу специфических особенностей оценочной работы в этой области.

Прежде всего при оценке стоимости автотранспортных средств, в отличии от оценки стоимости других основных фондов, используется, как правило, один подход рыночный, ввиду того, что:

затратный подход при оценке стоимости транспортного средства предполагает использование в качестве базовой расчетной величины стоимость затрат на его изготовление. Поскольку транспортные средства – это объекты серийного или крупносерийного производства и себестоимость их изготовления не отражает индивидуальный характер объекта оценки, то затратный подход в большинстве случаев не приемлем;

доходный подход основывается на определении текущей стоимости объекта оценки как совокупности будущих доходов от его эксплуатации. Исходя из этого факта следует иметь в виду, что доходный подход можно применять лишь для тех транспортных средств, которые используются в производственных целях;

рыночный (сравнительный) подход основывается на анализе цен покупки и продажи транспортных средств, сложившихся в данный момент на первичном и вторичном рынках. Так как транспортные средства – это продукция массового потребления и число сделок купли-продажи достаточно велико, то ценовая информация стабильна и доступна. В том случае, если у оценщика нет информации о рыночной цене конкретной марки транспортного средства, он может с помощью рыночного (сравнительного) подхода оценить стоимость объекта на основе анализа рыночных цен аналогов. В данном случае используется метод прямого сравнения продаж. Кроме того, при рыночном подходе могут быть использованы метод удельных ценовых показателей, метод корреляционных моделей и метод экспертных оценок.

Основными секторами рынка оценки автотранспортных средств являются переоценка основных фондов, оценка при совершении сделок с автотранспортными средствами, оценка в таможенных целях и оценка материального ущерба при повреждении автотранспортных средств. Информационное обеспечение является одним из важнейших факторов влияющих на качество услуг по оценке автотранспортных средств. Основными элементами информационного обеспечения оценки стоимости в отношении автотранспортных средств является ценовая информация о различных объектах оценки, а также нормативная и вспомогательная информация.

Использованные источники

- Закон РК «Об оценочной деятельности в Республике Казахстан», Астана, 30 ноября 2000 года №109-II..

- Земельный Кодекс от 20 июня 2003 года № 442-II

- Система стандартов оценки имущества ФС РК 14640 КАО:2004

- Совместный приказ Министра юстиции Республики Казахстан от 21 ноября 2002 года N 171 и Министра финансов Республики Казахстан от 2 декабря 2002 года N 597 «Об утверждении Правил по применению субъектами оценочной деятельности требований к методам оценки предприятия, как имущественного комплекса».

- Приказ И.о. Министра юстиции Республики Казахстан №327 от 9 декабря 2010 года «Об утверждении Требований к форме и содержанию отчета об оценке».

- Приказ И.о. Министра Юстиции РК от 9 декабря 2010 г. №326 «Стандарт оценки «Оценка стоимости недвижимого имущества».

- Приказ И.о. Министра Юстиции РК от 9 декабря 2010 г. №325 «Стандарт оценки «Оценка стоимости движимого имущества».

- Приказ Комитета по стандартизации, метрологии и сертификации Министерства индустрии и торговли Республики Казахстан от 29 декабря 2002 г. № 510 «Об утверждении и введение в действие Государственных стандартов Республики Казахстан» (Система оценки имущества РК. Термины и определения. Принципы оценки. СТ РК 1127-2002, СТ РК 1126-2002).

- Письмо Минстроя Республики Казахстан №АК-05-в-1548 от 11.09.96г.

- Письмо Минстроя Республики Казахстан №АК-05-6-2061 от 12.12.1996г.

- Расчет унифицированного набора ресурсных и стоимостных показателей в базисном уровне цен на строительно-монтажные работы модульных зданий. Минстрой РК., Алматы, 1996.

- СП 81-01-94. Свод правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации. Минстрой России. М., 1995.

- Строительные нормы РК. Астана: 2003.

- В. Н. Кутуков. Реконструкция зданий. «Высшая школа». М., 1991.

- Сборник укрупненных показателей восстановительной стоимости зданий и сооружений

- Сборник оценочных норм. Алма-Ата, 1982г.

- Оценка имущества. А.И. Зимин. – М.: «Юриспруденция», 2007.

- Данные сайта: www.proоcenka.ru.

- Данные сайта: www.ocenchik.ru.

- Методические рекомендации

PAGE \* MERGEFORMAT1

Политика в области качества ТОО «Бизнес Партнер Консалт»