Управление затратами на основе на основе классификации расходов и затрат

Тема «Управление затратами на основе на основе классификации расходов и затрат»

- Сущность затрат и их классификация

Одним из основных объектов управленческого учета являются затраты на производство. Затраты как потребленные ресурсы отражают влияние на прибыль, на способность быть конкурентоспособным и устойчивым предприятием. Категорию затрат используют все экономические дисциплины, называя их также расходами или издержками. Если для бухгалтерского и налогового учета существуют законодательно установленные различия между терминами «расходы» и «затраты», то в управленческом учете все вышеназванные имена затрат являются синонимами. В управленческом учете в качестве расходов (затрат) признаются обоснованные и документально подтвержденные издержки производства, осуществленные (понесенные) субъектом хозяйствования в процессе их деятельности.

В бухгалтерском учете экономические категории «затраты», «издержки», «расходы» и «себестоимость» выражают денежную оценку производственных трат предприятия, но при этом по степени охвата информации значительно отличаются. Затраты представляют собой сумму средств, которые направлены в отчетном периоде на приобретение активов и (или) вложены в формирование исходящих остатков активов, созданных в данной организации в отчетном периоде, а также отложенных затрат (расходов будущих периодов).

Затраты организации могут быть признанными в качестве расходов или же капитализированы, т. е. отнесены в активы. Переход затрат и категорию расходов определяется характером уставной деятельности. Такие затраты являются регулярными. Капитализированные затраты могут иметь текущий и долгосрочный характер.

Текущие капитализированные затраты представляют собой товар ные и производственные запасы, готовую продукцию (в оценке по себестоимости). Долгосрочные капитализированные затраты орга низации обусловлены ее инвестиционной деятельностью и связаны с приобретением долгосрочных активов: основных средств, немате риальных активов, долгосрочных финансовых вложений.

Одним из основных показателей работы организации является себестоимость продукции: чем она ниже, тем успешнее предприятие. Себестоимость есть стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов (материальных, трудовых, денежных и т. п.), связанных с производством и реали зацией продукции (работ, услуг).

В определении себестоимости продукции подчеркивается, что она включает в себя только те затраты, которые непосредственно связаны с производством и реализацией продукции. На это обстоя тельство следует обратить особое внимание, поскольку время про изводства продукции не совпадает с отчетным периодом. В связи с этим, как правило, не все затраты отчетного периода включаются в себестоимость выпущенной продукции. Вместе с тем в себестои мость продукции могут включаться затраты не только отчетного, но и предшествующих отчетных периодов.

Для формирования финансового результата и оценки матери ально-производственных запасов отчетного периода важно устанав ливать различия не между понятиями «затраты» и «себестоимость», а между понятиями «затраты» и «расходы». Это важно для опреде ления финансового результата как разницы между доходами и рас ходами отчетного периода, в связи с чем необходимо установить, при каких условиях затраты организации трансформируются в ее расходы.

Инструкция по бухгалтерскому учету доходов и расходов трак тует термины «расходы» и «затраты» следующим образом: «...за траты - стоимостная оценка ресурсов, потребленных организацией в процессе производства и реализации товаров, продукции, выпол нения работ, оказания услуг. Затраты, приводящие к получению в будущем экономических выгод, считаются активами организации и признаются расходами в период получения от них экономической выгоды. Затраты, не приводящие к получению экономических вы год, признаются расходами организации в период осуществления данных затрат; расходы организации - уменьшение экономиче ских выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Сопоставлением величины расходов с суммой полученного дохода рассчитывается финансовый результат отчетного периода -- прибыль или убыток».

Расходы представляют собой часть затрат, ограниченных рамками отчетного периода или же соответствующих полученному доходу, т. е. это та часть понесенных предприятием затрат, которые соответствуют произведенной и реализованной в отчетном периоде продукции. Следовательно, для трансформации затрат в категорию расходов необходимы следующие условия:

- затраты должны быть воплощены в себестоимости произве денной продукции;

- затраты должны иметь место в отчетном периоде, т. е. они отражаются в бухгалтерском учете независимо от времени оплаты (предварительной или последующей);

- должен наступить момент признания дохода, т. е. наступить момент реализации продукции.

Поэтому расходы могут быть признаны только в отчете о прибылях и убытках на основании непосредственной связи с этими расходами (принцип соотнесения доходов и расходов). В результате такого подхода доходы возникают только в момент реализации продукции, выручка по которой отражается по кредиту счета 90 «Доходы и расходы по текущей деятельности». Только в этом случае у организации возникает основание для признания на дебете счета «Доходы и расходы по текущей деятельности» себестоимости реализованной продукции, в связи с чем произведенные затраты по реализованной продукции признаются расходами. Если же реализации нет, то все затраты, связанные с производством продукции (работ, услуг), представляют собой аккумулированные активы, которые отражаются в бухгалтерском балансе как остатки по счетам 10 «Материалы», 20 «Основное производство», 43 «Готовая продук ции (т. е. как материально-производственные запасы и незавершенное производство) и признаются затратами, но не расходами. И соответствии с требованиями МСФО в структуре материально- производственных запасов, учитываемых в качестве статей актива баланса, находятся запасы материалов (счет 10 «Материалы»), за пасы готовой продукции (счет 43 «Готовая продукция»), а также незавершенное производство (счет 20 «Основное производство»). Именно остатки по этим счетам представляют собой себестоимость не реализованной продукции.

Таким образом, в формах бухгалтер ской отчетности (бухгалтерском балансе и отчете о прибылях и убытках) не отражается величина затрат, непосредственно связан ных с производством продукции (работ, услуг) (так называемых производственных затрат), которая представляет собой себестои мость произведенной продукции (производственную себестоимость) и составляет коммерческую тайну организации.

Эффективность управленческого учета в значительной степени зависит от экономически обоснованной классификации затрат, ко торая позволяет не только правильно планировать и учитывать за траты, но и точнее их анализировать, исчислять степень их влияния на себестоимость и рентабельность производства. Необходимость группировки затрат обусловлена неоднородным составом затрат, их экономическим содержанием, участием в технологическом процессе, зависимостью от объемов производства, особенностью включения в себестоимость продукции.

Наиболее часто применяемые на практике признаки классифи кации и группы затрат представлены в табл. 2.1.

Таблица 2.1

Классификация затрат на производство

|

Признаки классификации |

Группы затрат |

|

1 |

2 |

|

Экономическая сущность затрат |

Затраты средств труда, живого труда, предметы труда. Затраты живого и овеществленного труда |

|

По составу |

Экономические элементы и статьи затрат |

|

Отношение к фазам круго оборота производственных средств |

Снабженческо-заготовительные, производствен ные, коммерческие |

|

Охват планированием |

Планируемые, непланируемые |

|

Периодичность планирова ния |

Краткосрочные, долгосрочные |

|

Охват нормированием |

Нормируемые, ненормируемые |

|

Обоснованность контроля |

Контролируемые, неконтролируемые |

|

Возможность прогнозиро вания |

Прогнозируемые, непрогнозируемые |

|

Возможность управления |

Неуправляемые, управляемые ограничено, управляемые полностью |

|

Скорость устранения отклонений |

Оперативно регулируемые, текуще регулируе мые, перспективно регулируемые |

|

Отношение к производственному процессу |

Основные, накладные |

|

Способ отнесения на себестоимость продукции |

Прямые, косвенные |

|

Отношение к объему производства |

Переменные, условно-переменные, постоянные |

|

Состав |

Одноэлементные, комплексные |

|

Роль в процессе производства |

Производственные, внепроизводственные |

|

Целесообразность |

Производительные, непроизводительные |

|

Признаки классификации |

Группы затрат |

|

возникновение в процессе производства |

Затраты, которых можно избежать; необходимые затраты |

|

Время возникновения |

Прошлые, текущие, будущие |

|

Периодичность возникновения |

Повседневные, единовременные |

|

Отношение к готовой про дукции |

Затраты в незавершенном производстве, затраты на готовую продукцию |

|

Влияние на величину себестоимости |

Значительные, незначительные |

|

Расчет цен и принятие оперативных решений |

Средние, предельные |

Классификация затрат на производство, применяемая на практике, подчинена одной главной цели - обеспечить достоверное исчисление фактической себестоимости выпускаемой продукции. Другие важные задачи управленческого учета - использование учетной информации для принятия управленческих решений, организация текущего контроля за издержками по местам их возникновения и центрам ответственности, прогнозирование и регулирование за трат - трудноосуществимы на основе такой классификации.

В странах с развитой рыночной экономикой применяются раз личные варианты классификации издержек в зависимости от целе вой установки и направлений учета затрат. Таких основных направ лений три: группировка производственных затрат для исчисления себестоимости изготовленной продукции и определения прибыли; для принятия управленческих решений и планирования; для осу ществления процесса контроля и регулирования. Каждое из трех выделенных направлений, в свою очередь, требует детализации уче та, т. е. своей классификации. Данная классификация затрат в зави симости от цели управленческого учета представлена в табл. 2.2.

Таблица 2.2

Классификация затрат в зависимости от цели управленческого учета

|

Задачи |

Классификация затрат |

|

Расчет себестоимости произ веденной продукции, оценка стоимости запасов и полу ченной прибыли |

Входящие и истекшие Прямые и косвенные Основные и накладные Входящие в себестоимость и затраты отчет ного периода Одноэлементные и комплексные Текущие и единовременные |

|

Принятие решения о плани ровании |

Постоянные и переменные Релевантные и иррелевантные затраты Безвозвратные затраты Вмененные (упущенная выгода) Предельные и приростные Планируемые и непланируемые |

|

Контроль и регулирование |

Регулируемые и нерегулируемые |

Такая классификация затрат, удовлетворяющая целям управ ления, должна стать основным принципом организации управлен ческого учета производственной деятельности на основе которого будут разрабатываться методы получения информации для анализа производственных издержек.

- Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

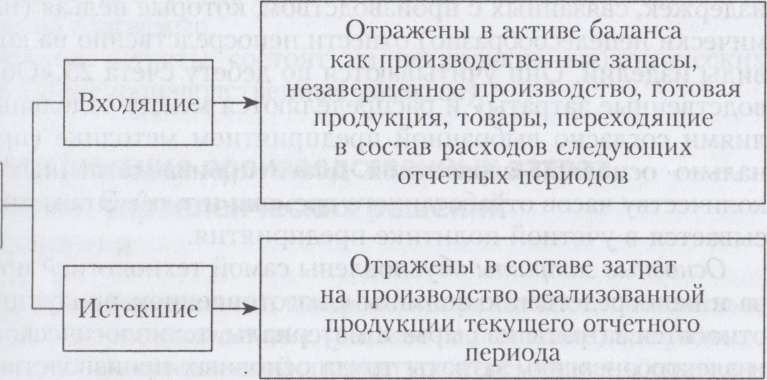

Для определения себестоимости произведенной продукции и полученной прибыли необходимо различать входящие и истекшие затраты.

Входящие затраты - это приобретенные и имеющиеся в наличии ресурсы, которые должны принести доход в будущем. В балансе они регистрируются как активы.

К истекшим затратам относятся израсходованные ресурсы, которые принесли доход в настоящем и потеряли способность приносить доход в будущем. При исчислении прибыли и оценки активов предприятия важно учитывать различие между входящими и истекшими затратами (рис. 2.1).

Прямые и косвенные затраты. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство» и их можно отнести непосредственно на определенное изделие.

Прямые материальные затраты. Каждое производственное изделие состоит из каких-либо материалов. Основные материалы – это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить определенное изделие.

В ряде случаев экономически невыгодно учитывать расход мате риалов, приходящийся на каждый вид продукции. Например, гвозди в мебели, болты в автомобилях и т. п. Такие материалы считаются вспомогательными, а расходы по ним - косвенными общепроизвод ственными расходами, которые учитываются в целом за отчетный период, а затем специальными методами распределяются между отдельными видами продукции.

Рис. 2.1. Группировка затрат на входящие и истекшие

Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо и экономично от нести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расхо дами на оплату труда. Например, оплата труда таких рабочих, как механики, контролеры. Такие расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Косвенные затраты (общепроизводственные) - это совокупность издержек, связанных с производством, которые нельзя (или эконо мически нецелесообразно) отнести непосредственно на конкретные виды изделий. Они учитываются по дебету счета 25 «Общепроиз водственные затраты» и распределяются между отдельными изде лиями согласно выбранной предприятием методике (пропорцио нально основной заработной плате производственных рабочих, количеству часов отработанного времени и т. п.). Эта методика опи сывается в учетной политике предприятия.

Основные затраты обусловлены самой технологией производст ва и непосредственно связаны с изготовлением продукции. К ним относятся затраты на сырье и материалы, технологическое топливо и электроэнергию, затраты труда основных производственных ра бочих и др.

Накладные затраты - это расходы, связанные с организацией, управлением и обслуживанием процесса производства. К ним отно сятся общехозяйственные, общепроизводственные и коммерческие расходы.

Входящие в себестоимость продукции (производственные) и внепроизводственные (периодические и затраты периода).

Производственные затраты - это материализованные затраты, состоящие из трех элементов:

- прямых материальных затрат;

- прямых затрат на оплату труда;

- общепроизводственных затрат.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции на складе. В управленческом учете их часто называют запасоемкими.

Периодические затраты - это издержки, которые нельзя проинвентаризировать. Эти затраты называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов.

Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые - расходы по управлению предприятием.

Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые.

Комплексные затраты состоят из нескольких экономических элементов (общепроизводственные расходы).

3. Классификация производственных затрат для принятия управленческих решений и планирования

Для принятия решения и планирования различают постоянные, переменные, условно-постоянные (условно-переменные) затраты.

Выделение в экономической литературе переменных и постоянных затрат обусловлено различной их зависимостью от объема производства.

Такое деление заложено в основу расчетов критической точки объемов производства, зоны безопасности, конкурентоспособности, ассортимента продукции, выбора экономической политики предприятия. Переменные расходы возрастают или уменьшаются пропорционально объему продукции, т. е. зависят от деловой активности предприятия.

Совокупные переменные затраты изменяются прямо пропорцио-нально объему производственной деятельности, а переменные затраты на единицу продукции являются величиной постоянной. Примером переменных производственных затрат могут служить прямые материальные затраты, прямые затраты на оплату труда (сдельная оплата), затраты на вспомогательные материалы и покупные полу фабрикаты. К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, транспортные расходы, не возмещаемые покупателем.

Постоянные затраты остаются неизменными для различных мас штабов производства за определенный период времени. Постоянные затраты на единицу продукции уменьшаются с увеличением объема производства. Примерами таких затрат являются амортизацион ные отчисления, заработная плата, выплачиваемая руководителям, арендная плата и т. п.

Выделяют также полупеременные и полупостоянные затраты. В них включаются как постоянные, так и переменные компоненты. Например, затраты на материально-техническое обеспечение явля ются полупеременными, состоящими из запланированных (посто янных) затрат на материально-техническое обеспечение, осущест вляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема про изводства.

При установлении различия между постоянными и переменны ми затратами необходимо принимать во внимание рассматриваемый период времени. Для сравнительно длительного периода времени практически все затраты будут переменными.

Для более короткого периода времени затраты будут постоян ными или переменными в зависимости от изменений производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными.

Релевантные и иррелевантные затраты. Принятие того или иного решения, направленного на увеличение объема реализации и суммы прибыли, требует определенных расходов. При выработке решения необходимо выяснить, какие расходы и доходы имеют от ношение к данному решению, а какие нет. Те расходы и доходы, которые изменяются в связи с принятием решения, принимаются в расчет и называются релевантными, а те расходы, которые не за висят от принимаемых решений и не принимаются в расчет, назы ваются иррелевантными.

Пример: Предприятию следует принять решение о том, произво дить ли запасные части самим или закупать у поставщика. Отпускная цена поставщика составляет 16 800 руб. за штуку. Расчетная себе стоимость по предварительной калькуляции составила 18 200 руб. за штуку. Из них материалы составляют 11 000 руб., заработная плата с отчислениями - 4000 руб., общехозяйственные расходы - 1800 руб. Если сравнивать расчетную себестоимость с отпускной ценой поставщика, то выгоднее будет покупать запасные части. Но если рассматривать расходы общехозяйственные как иррелевантные и не принимать их в расчет при принятии управленческих решений (поскольку эти расходы не зависят от того, будем ли мы или нетпроизводить данные запасные части), то релевантные расходы будут составлять 18 200 - 1800 = 16 400 руб. за штуку, что ниже отпускной цены поставщика и предварительной выгоды производства запасных частей на своем предприятии.

Рассмотрим несколько примеров использования релевантных затрат и доходов в управленческом учете. Допустим, руководству плодоовощного консервного завода необходимо решить вопрос относительно изготовления 10 тыс. деревянных ящиков для упаковки своей продукции собственными силами или приобретения их у внешнего поставщика. Расчетные затраты на изготовление одного ящика непосредственно на плодовоовощном консервном заводе определились в размере 27,3 тыс. руб., однако деревообрабатывающий комбинат предлагает такую деревянную тару по цене 23,3 тыс. руб. и единицу. Если не проанализировать детально релевантные затраты и доходы, то можно сделать вывод о целесообразности приобретения тары у внешнего поставщика, так как в последнем случае она является более дешевой. Но значительная величина затрат будет понесена предприятием независимо от того, закупит оно эту тару у деревообрабатывающего комбината или изготовит собствен ными силами. Такие затраты и будут иррелевантными.

Определяя релевантность, можно определить, что некоторые затраты релевантные в одном случае, иррелевантные - в других. Допустим, на данном предприятии за изготовление одного ящика установлена расценка на оплату труда с учетом отчислений из фонда оплаты труда в размере 7803 руб., потому за весь объем работы необходимо выплатить:

7803 • 10 000 = 78 030 тыс. руб.

Данная сумма будет являться релевантной только в том случае, если предприятие временно наймет дополнительную рабочую силу для изготовления деревянной тары.

Однако поскольку плодовоовощное консервное производство является сезонным, то между сезонами переработки овощей и фруктов предприятие имеет временный излишек рабочей силы, которая и будет использована для изготовления деревянной тары. Допустим, что из необходимых 15 300 ч на изготовление указанного количества деревянной тары 80 % можно обеспечить за счет более рационального использования трудового часа постоянных рабочих предприятия, которые в межсезонный период переработки овощей и фруктов недостаточно загружены. Если этих рабочих не занять иной работой, в данном случае изготовлением ящиков, то по расче там, исходя из установленных тарифных ставок и принятого поряд ка оплаты простоев, предприятие должно будет заплатить с учетом начислений на заработную плату 40 238 тыс. руб. В результате ве личина релевантных затрат, которая зависит от принятого решения, составит:

78 030 - 40 238 = 37 792 тыс. руб.,

а 40 238 тыс. руб. будут иррелевантными затратами.

Иррелевантной будет также и часть затрат на материалы. Допус тим, предприятие имеет годный для производства тары материал, полученный в результате разборки непригодной для дальнейшего использования тары. Если, например, для изготовления указанного количества деревянных ящиков необходимо 100 м3 тароматериалов, которые можно приобрести по цене, допустим, 1560 тыс. руб. за 1 м3, то при необходимости полной их закупки предприятию необходимо затратить:

1560 • 100 = 156 000 тыс. руб.

Однако руководство предполагает 10 % потребности в тароматериалах покрыть за счет тарной дощечки, полученной от раз борки не подлежащей ремонту тары, которую, если не использо вать на изготовление новых ящиков, можно реализовать по цене 841 тыс. руб. за 1 м3.

Исходя из этих данных релевантные затраты по материалам при принятии решения об изготовлении деревянной тары собственными силами можно определить следующим образом:

- количество тароматериалов, полученных от разборки не под лежащей ремонту тары:

100 • 10 : 100 = 10 м3;

- стоимость тароматериалов, полученных от разборки не под лежащей ремонту тары:

1560 10 = 15 600 тыс. руб.;

- выручка от реализации полученной тарной дощечки:

841 • 10 = 8410 тыс. руб.;

4) упущенная выгода от реализации полученных тарных мате риалов по более низкой цене:

15 600 - 8410 = 7190 тыс. руб.

В случае, когда будет принято решение приобрести тару у внеш него поставщика, кроме стоимости тары по рассчитанной цене при обретения на сумму 199 500 тыс. руб. (13,3 • 15 000) и релевантных затрат по оплате труда, вместе с начислениями на заработную плату необходимо учесть и упущенную выгоду от реализации полученных тарных материалов ио более низкой цене, которая определится следующим образом:

- стоимость материалов, полученных от разборки не подлежа щих ремонту ящиков:

156 000 • 10 : 100 = 15 600 тыс. руб.;

- релевантные затраты но статье «Материалы»:

156 000 - 15 600 = 140 400 тыс. руб.

Относительно общепроизводственных затрат можно сказать следующее. Если предприятие имеет собственный тарный цех, то определенную сумму общепроизводственных затрат оно будет нести независимо от того, каким образом будут удовлетворяться потреб ности в деревянных ящиках.

Допустим, постоянные затраты тарного цеха составляют 44 800 тыс. руб. в год и распределяются между видами изготавли ваемой продукции пропорционально основной заработной плате производственных рабочих цеха. На долю оплаты труда за изготов ление указанных деревянных ящиков приходится 38 % заработной платы производственных рабочих тарного цеха, что позволяет оп ределить величину иррелевантных общепроизводственных рабочих и размере:

44 800 • 38 : 100 = 17 024 тыс. руб.

11ри принятии отрицательного решения относительно изготовле ния ящиков на собственном предприятии эта сумма будет израсхо дована предприятием, однако отнесена на себестоимость иных видов продукции. Переменные общепроизводственные затраты тарного цеха, обусловленные увеличением объема производства тары, на пример дополнительный расход электроэнергии, прочих материаль ных ценностей, составят, допустим, 12 431 тыс. руб., которые необходимо отнести к релевантным и принять во внимание при принятии решения. Однако в расчет себестоимости тары общепроизводствен ные затраты будут включены в сумме:

12 431 + 17 024 = 29 455 тыс. руб.

Сказанное в полной мере относится и к общепроизводственным затратам, которые не изменяются под влиянием увеличения объема производства тарного цеха, однако величина их в себестоимости прочих видов продукции уменьшится за счет отнесения опреде ленной доли на себестоимость деревянных ящиков. Если сметная величина общепроизводственных затрат составит 423 240 тыс. руб., а доля заработной платы рабочих, занятых изготовлением деревян ных ящиков, в общей величине заработной платы всех производст венных рабочих - 2,3 %, то иррелевантная величина общехозяйст венных затрат в себестоимости деревянных ящиков составит:

423 240 • 2,3 : 100 = 9735 тыс. руб.

Если обобщить сделанные расчеты в табл. 2.3, то можно сделать вывод о нецелесообразности закупки тары на деревообрабатываю щем комбинате, поскольку релевантные затраты в расчете на один ящик составят только 19,1 тыс. руб., а при закупке у внешнего по ставщика совокупная величина затрат на одну единицу тары соста вит 31,0 тыс. руб. при закупочной цене 27,3 тыс. руб.

Таблица 23

Сравниваемые показатели о затратах плодовоовощного консервного завода

по обеспечению деревянной тарой, тыс. руб.

|

Показатели |

Производство собственными силами |

Закупка у внешнего поставщика |

|

|

Расчетная себестоимость |

Релевантные затраты |

||

|

1 |

2 |

3 |

4 |

|

1. Материалы |

156 000 |

140 400 |

7190 |

|

2. Оплата труда и отчисления на социальные нужды |

78 030 |

37 792 |

40 238 |

|

3. Общепроизводственные затраты |

29 455 |

12 431 |

17 024 |

|

4. Общехозяйственные затраты |

9735 |

- |

9735 |

|

5. Итого |

273 220 |

190 623 |

74 187 |

|

6. Оплата счетов деревообрабаты вающего комбината за поставлен ную тару |

- |

- |

233 000 |

|

7. Транспортные затраты |

- |

- |

3600 |

|

8. Всего затрат |

273 220 |

190 623 |

310 787 |

|

9. Себестоимость одного ящика |

27,3 |

19,1 |

31,0 |

Безвозвратные затраты. Под безвозвратными затратами понимается стоимость уже приобретенных ресурсов, когда выбор и пользу какой-то альтернативы не может повлиять на сумму данных затрат. Это затраты, которые возникли в результате ранее принятого решения и которые не могут быть изменены никаким решением в будущем.

Пример. Предприятие закупило сырье на сумму 20 млн. руб., но оказалось, что не представляется возможным сбыть это сырье или использовать его в будущем, так как на продукцию, производимую из этого сырья, поступил только один заказ от покупателя. Поку патель готов приобрести продукцию, произведенную из этого сырья по цене не более чем 40 млн. руб. Дополнительные затраты на пе реработку этого сырья в продукцию составляют 30 млн. руб. Целесообразно ли предприятию принимать заказ по цене 40 млн. руб.?

Традиционный расчет показывает, что затраты на выполнение заказа составят 50 млн. руб., что складывается из суммы 20 млн. руб. за сырье и 30 млн. руб., необходимых для его переработки, в то время как сумма затрат на сырье 20 млн. руб. остается неизменной независимо от того, будет заказ принят или отвергнут (ведь затраты уже понесены). Затраты на приобретение сырья в сумме 20 млн. руб. безвозвратными, поскольку эти расходы уже понесены. И эти затраты не должны учитываться при принятии решения, если срав нивать поступления (доходы) в сумме 40 млн. руб. с принимаемыми в расчет затратами на выполнение заказа, которые составляют 30 млн. руб., то станет ясно, что заказ следует принять (в том случае, если получить где-то более выгодные заказы невозможно).

Вмененные затраты (упущенная выгода). Вмененными затратами называются потерянные возможности, когда выбор одного из альтернативных вариантов требует отказа от другого варианта.

Термин вмененные расходы используется только при ограниченных ресурсах.

Пример. Производственные возможности предприятия позво ляют изготавливать 150 000 бутылок пива «Речицкого», прибыль от реализации которого составляет 400 руб. в расчете на одну бу тылку. При полной загрузке производственных мощностей от тор говых организаций поступили заявки на изготовление 45 000 буты лок пива «Полесского», выпуск которого требует дополнительных переменных затрат, в размере 150 руб. на одну бутылку. При таких условиях заявка может быть выполнена только при сокращении выпуска пива «Речицкого» на:

45 000 : 150 000 • 100 = 30 %, что означает потерю прибыли на сумму:

0,4 • 45 000 = 18 000 тыс. руб.

Эта величина является вмененными затратами и должна быть учтена при определении свободной отпускной цены на пиво «Полес ское», которая должна быть установлена такой, чтобы можно было покрыть дополнительные переменные затрат в размере 6750 тыс. руб. (0,15 • 45 000) и вмененные затраты. Если бы производственные мощности пивзавода были загружены только на 70 %, то вмененные затраты равнялись бы нолю, поскольку дополнительный выпуск новой продукции не означал бы потерю прибыли но старой цене.

Инкрементные (приростные) и маржинальные (граничные) за траты и доходы много в чем похожие. Инкрементные, которые еще иногда называются дифференциальными затратами и доходами, - это дополнительные затраты и доходы, которые возникают в резуль тате изготовления и реализации дополнительной партии продукции или товара. Маржинальные затраты и доходы - это дополнительные затраты или доходы на единицу продукции. Изготовление допол нительной продукции может привести к увеличению не только постоянных, но и переменных затрат, потому в состав инкрементных затрат могут включаться как постоянные, так и переменные. В рассмотренном ранее примере относительно принятия решения о собственном изготовлении деревянной тары прирост затрат на выпуск 10 000 ящиков на сумму 190 623 тыс. руб. является инкрементными затратами, а величина дополнительных затрат на один ящик в размере 19,1 тыс. руб. - маржинальной. При изменении объема производства общая величина инкрементных затрат будет изменяться, а маржинальная их величина на одну единицу оста нется неизменной.

При принятии решения в процессе осуществления управленче ского учета изучаются взаимосвязи между объемом производства, затратами и доходами. Поскольку рост прибыли обуславливается инкрементными затратами и доходами в результате изменения объемов производства, бухгалтер должен уделять наибольшее вни мание анализу их влияния на показатель маржинального валового дохода или валовой маржи. Валовая маржа рассчитывается как разность между выручкой от реализации и переменными расходами. Допустим, в отчетном периоде выручка от реализации продукции составила 12 857 600 тыс. руб., а величина переменных затрат - 8 134 400 тыс. руб. Исходя из этих показателей валовая маржа определяется в размере:

12 857 600 - 81 334 400 = 4 723 200 тыс. руб.

Валовая маржа показывает, достаточно ли средств создается на предприятии для покрытия постоянных затрат. При этом необходи мо, чтобы валовой маржи было достаточно не только для покрытия постоянных затрат, но и для образования прибыли.

Планируемые и непланируемые затарты. Планируемые - это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, сметами они включаются в плановую себестоимость продукции.

Непланируемые - затраты, которые отражаются только в фактической себестоимости продукции.

4. Классификация затрат для осуществления процесса контроля и регулирования

Особое внимание следует обратить на группировку затрат по возможности управления, прогнозирования и скорости выявления отклонений. Классификация затрат по возможности управления ими приведена в табл. 2.4. Согласно этому признаку выделяют следующие группы затрат: неуправляемые, управляемые ограниченно и управляемые полностью.

Таблица 2.4

Характеристика затрат по возможности управления ими

|

Неуправляемые |

Ограниченно управляемые |

Управляемые полностью |

|

Амортизация основных производст-венных фондов и нематериальных активов Налоги и сборы, вклю чаемые в себестоимость продукции согласно за конодательства Отчисления на соци альные нужды |

Аренда Содержание зданий и обору дования Страхование имущества Административно-управленческие расходы, реклама и дру гие расходы по сбыту и реали зации продукции Представительские расходы, командировочные расходы; Безнадежные долги Брак и отходы производства, заработная плата вспомога тельного персонала |

Сырье и материалы, полуфабрикаты Топливо, энергия Заработная плата ос новных производст венных рабочих |

К неуправляемым затратам относят расходы, не зависящие ни от объема производства, ни от управленческих решений, принимаемых руководителями. Обычно эти затраты не являются определяющими в структуре расходов предприятия. Однако они могут значительно увеличиваться под влиянием как внешних, так и внутренних фак торов. Примером может служить переоценка основных фондов, по влекшая за собой увеличение сумм амортизационных отчислений, увеличение или снижение налогов и других факторов.

Ограничено управляемые затраты могут классифицироваться как накладные, которые относятся к постоянным расходам с низкой степенью управления. Полностью управляемые затраты - это переменные расходы, которые являются абсолютно зависящими от управленческих ре шений руководства предприятия.

Классификация затрат по скорости устранения отклонений пред ставляет расчленение производственных расходов на три группы: оперативно регулируемые, текущие регулируемые и перспективно регулируемые. К первой группе следует отнести расходы, возни кающие отклонения по которым могут быть выявлены и устранены в течение одной технологической и хозяйственной операции. Сюда включаются преимущественно прямые переменные материальные затраты. Под текущими регулируемыми расходами рекомендуется понимать условно-переменные затраты, отклонения по которым могут устраняться на протяжении довольно длительного промежут ка времени, но до определения окончательной величины затрат. Это топливо и энергия на технологические и общехозяйственные цели, брак и отходы производства, потери от простоев и т. д. Перспективно pегулируемыми являются все расходы, по которым уже определена окончательная величина за отчетный период и выявлены отклонения от планов и норм. Однако здесь следует обратить особое внимание на группу постоянных косвенных расходов, отклонения по которым могут быть рассчитаны только после подведения итогов за отчетный период. Эти затраты всегда относятся к перспективно регулируемым в отличие от переменных и условно-переменных расходов, на вели чину которых можно влиять до конца отчетного периода.

PAGE \* MERGEFORMAT 9

Управление затратами на основе на основе классификации расходов и затрат