НАЛОГОВО-БЮДЖЕТНАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА

6

PAGE 1

ТЕМА №8. НАЛОГОВО-БЮДЖЕТНАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА

8.1. Государственный бюджет и его структура

Налогово-бюджетная политика как способ воздействия государства на экономику, подразумевает кос�венное регулирование с помощью таких инструментов, как налогообложения и правительственные расходы. Поскольку осуществление государственных рас�ходов означает использование средств государственного бюджета, а налоги явля�ются основным источником его пополнения, фискальная политика сводится к ма�нипулированию государственным бюджетом.

Экономические отношения, возникающие в процессе налогообложения и осу�ществления государственных расходов, получили название финансовых отно�шений. Совокупность всех финансовых отношений в обществе получила название фи�нансовой системы. Ведущим звеном финансовой системы является государст�венный бюджет.

Государственный бюджет — это централизованный фонд денежных ресур�сов, находящихся в распоряжении правительства и использующихся для содержа�ния государственного аппарата, вооруженных сил и сил правопорядка, а также для осуществления социально-экономических функций.

К фискальной (налогово-бюджетной) политике относятся только такие ма�нипуляции с государственным бюджетом, которые не сопровождаются измене�нием количества находящихся в обращении денег.

Бюджет включает доходы и расходы государства.

Расходы государственного бюджета показывают направления и цели госу�дарственных ассигнований. В современных условиях, в связи с проведением ак�тивной государственной политики, расходы государства приобрели огромные масштабы. Они идут на содержание государственного аппарата, на военные нужды, на создание объектов социальной инфраструктуры (образование, здравоохранение), на поддержание и развитие государственного сектора эконо�мики и др.

Рост государственных расходов был предсказан немецким экономистом А. Вагнером. Он сформулировал закон возрастающей государственной активности, в соответствии с которым государственные расходы в странах, где развивается промышленность, должны расти быстрее, чем объемы национального дохода.

Наиболее общим объяснением этого закона является то, что государственные услуги стали высококачественным благом, т. е. эластичность спроса на государственные расходы со стороны домашних хозяйств стала больше единицы. Иначе го�воря, каждый процент увеличения в доходах домашних хозяйств ведет к больше�му, чем 1 %, увеличению спроса домашних хозяйств на государственные расходы G. Поэтому при увеличении дохода на душу населения доля G в ВВП также имеет тенденцию к росту.

Для доказательства своего закона А. Вагнер приводил три основных довода.

Во-первых, усложнение всей системы общественно-экономических отношений, что увеличивает число причин всевозможных трений в обществе. В этой связи го�сударству для поддержания надежности и эффективности экономики, а также со�хранения правопорядка потребуется больше средств на содержание правоохрани�тельных органов, полиции и т. д.

Во-вторых, новые технологии создают потребность в больших количествах капитала, необходимого для производства, который может быть обеспечен только акционерными компаниями либо государственными корпорациями. Последние, по мнению А. Вагнера, обладают рядом преимуществ по сравнению с акционер�ными компаниями в связи с тем, что роль государства возрастает в производстве, где технические условия способствуют образованию монополий.

В-третьих, А. Вагнер увидел растущую государственную активность в таких сферах, как здравоохранение и образование, где выгоды от предоставляемых ус�луг не поддаются экономической оценке.

Доходы государственного бюджета формируются прежде всего за счет нало�гов, взимаемых как центральными, так и местными органами власти; за счет поступлений по социальному страхованию (эта статья доходов по природе близка к налогу и выплачивается физическими лицами, нанятыми на работу, в процентном отношении к валовому заработку и предприятиями с общего фонда заработной платы); за счет доходов государственных предприятий и других объектов государственной собственности и т. д.

8.2. Сущность налогов и их роль в экономике. Налогообложение.

Основным источником доходов государственного бюджета служат налоги. Без них невозможно существование государства и всего того, что с ним связано.

Самое главное в системе налогообложения — и в этом кроется внутренняя сущность налогов — в том, что она должна опираться на принцип полной и эффективной возвратности налогов. Только полная, адресная и эффективная возвратность налогов делает налоговый механизм одним из важнейших звеньев общественного воспроизводства.

Но налоги необходимо рассматривать не только с позиций общественных и государственных (фискальных) интересов. У них есть еще одна важная функция — функция воздействия на рынок. Рынок и налоги — это чрезвычайно важная проблема для всех стран с рыночной экономикой, поскольку налоги — мощный инструмент регулирования рыночных отношений. Налогообложение используется государствами развитых стран для воздействия на циклическое развитие экономики; борьбы с инфляцией; создания производственной и социальной инфра�структуры; реализации военных программ; смягчения социальных конфликтов и т. п. Но основной задачей и целью налоговой политики государства является обеспечение доходов бюджета, стимулирование (или ограничение) предпринима�тельской деятельности, общее регулирование доходов в стране.

В рыночной экономике структура налогообложения состоит главным образом из следующих платежей:

1) подоходного налога с населения;

2) налога с прибыли корпораций;

3) имущественного налога;

4) налога на сделки с капиталом (взимается с доходов от фондовых операций);

5) налога с наследства.

Все эти виды платежей получили название прямых налогов. Их специфическая черта — обложение налоговыми сборами напрямую физических и юридических лиц (граждан, предприятий, организаций).

Другую группу налоговых поступлений образуют так называемые косвенные налоги. Это налоги, взимаемые с товаров и услуг. Их косвенный характер прояв�ляется в том, что они уплачиваются не всеми гражданами и организациями, а лишь теми, кто покупает облагаемые налогом товары и услуги (налог на пиво ка�сается только любителей пива, налог на табак — курильщиков и т. д.). Подобного рода косвенные налоги получили название акцизов. Разновидностью акциза яв�ляется налог на добавленную стоимость (НДС). К косвенным налогам относят�ся также таможенные пошлины (экспортные и импортные).

Все косвенные налоги увеличивают цену продаваемых товаров и услуг, а зна�чит, понижают благосостояние потребителей. Однако в силу своей скрытости косвенные налоги вызывают у общества меньшее недовольство, чем прямые.

Различия между прямыми и косвенными налогами имеет под собой серьезные основания, проходя красной нитью сквозь финансовую науку и учение о налогах. Дело в том, что вид и природа происхождения прямых и косвенных налогов со�вершенно отличны друг от друга. Если прямые налоги всегда ориентированы на личную (коллективную) работоспособность, которая и является источником жертвоприношения, то косвенные налоги почти индифферентны — они ориен�тируются на вещи, а не на лица. Поэтому косвенные налоги всегда взимаются с производителей вещей, торговцев, купцов, содержателей товарных складов и тех, кто занимается перевозкой грузов. Но в итоге, как уже говорилось, они оплачива�ются покупателями и потребителями.

В противоположность прямым налогам, ориентирующимся на способность фи�зических лиц осуществлять платежи, косвенные налоги более примитивны и грубы, но именно по�этому ими легче манипулировать и их проще взимать. Достаточно знать налого�вую структуру страны, чтобы догадаться, на какой ступени развития она находит�ся. Страны со слаборазвитой экономикой взимают в основном косвенные налоги, в то время как прямые налоги в большинстве своем взимаются в странах с развитой экономикой и с населением, обладающим достаточно высоким уровнем обра�зования.

Важным звеном налоговой политики государства являются критерии налого�обложения. В качестве первого критерия экономисты называют справедливость (равенство), в качестве второго — эффективность. Первый критерий строится на том, что государственные налоги и их расходование влияют на распределение доходов в обществе, возлагая тяготы на одних и предоставляя блага другим. Об�щество в конечном счете стремится к справедливому распределению этих тягот и благ. При этом оно ориентируется на два основных этических принципа:

а) принцип горизонтальной справедливости, предполагающий, что лица, находящиеся в равном материальном положении, должны трактоваться налоговыми законами одинаково. Это значит, что, например, два индивида, работающие по 40 ч в неделю и получающие одинаковый доход (но у одного доход существует в ви�де заработной платы, а у другого — в виде предпринимательской прибыли от собственного бизнеса), должны выплачивать налог одинаковой величины.

б) принцип вертикальной справедливости предполагает, что находящиеся в не�равном положении должны трактоваться неодинаково: тот, кто получает больше, должен и больше платить в виде налогов.

Противники этих двух принципов, основывающихся на идее платежеспособно�сти, выдвигают альтернативный принцип выгод: платить больше должен тот, ко�му от налогов достается больше выгод. Однако анализ показывает, что этот прин�цип не всегда согласуется с социальной справедливостью, так как в ряде случаев бедные люди должны были бы платить более высокие налоги, чем богатые, по�скольку они получают больше выгод (от поддержания правопорядка, пособий по безработице, стипендий и т. п.). Однако иногда принцип выгод позволяет поддер�жать справедливость: за содержание дорог должны платить прежде всего вла�дельцы автомобилей (налог на автомобиль, налог на бензин и т. д.); любители си�гарет, пива, алкогольных напитков уплачивают акцизы, включенные в цену этих товаров.

Но основным в системе налогообложения является все же критерий плате�жеспособности. В соответствии с ним налоги должны расти по мере роста дохо�дов, так как в результате этого неравенство в материальном положении сокраща�ется. Такая налоговая система называется прогрессивной. Напротив, если после выплаты налогов неравенство в обществе возрастает, налицо регрессивная сис�тема налогообложения.

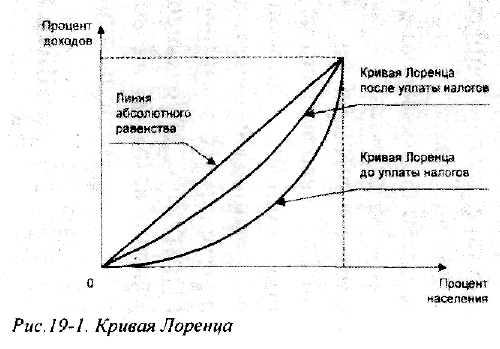

Для определения меры неравенства в обществе используется кривая Лоренца.

Кривую Лоренца можно построить, откладывая по одной оси кумулятивную долю получаемого дохода, а по другой — кумулятивную долю его получателей во всем населении, начиная с получателя наименьшего дохода, как видно из приве�денного графика. Кривая Лоренца превращается в показанную на графике пря�мую, проходящую под углом 45°, когда на всех получателей дохода приходятся равные его доли, т. е. 10% населения получают 10% дохода, 20% населения — 20% дохода и т. д. Степень отклонения кривой Лоренца от прямой линии, отра�жающей абсолютное равенство, указывает на степень неравномерности распре�деления дохода в обществе. Прогрессивные налоги делают распределение посленалоговых доходов более равным, чем распределение предналоговых дохо�дов, поэтому кривая Лоренца после уплаты налогов смещается в сторону линии полного равенства.

Перейдем ко второму критерию налогообложения — эффективности. Он ка�сается потерь, которые несет общество (продавцы и покупатели) в результате на�логовых выплат.

Создавая разницу между ценой, уплаченной покупателем, и ценой, полученной продавцом, налог сокращает и производство, и потребле�ние. Поэтому налог на товары ухудшает экономическое положение и покупате�лей, которые платят больше, и продавцов, получающих меньше.

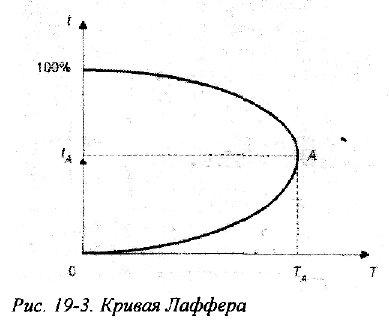

К экономическим потерям приводит и введение подоходных налогов, напри�мер, на заработную плату. В этом случае предприниматели вынуждены будут платить за труд большую цену, чем раньше, а работники будут получать меньше, чем раньше. Кроме того, подоходный налог действует как отрицательный стимул — он уменьшает желание трудиться, в результате чего при высоких ставках нало�гов государство собирает меньше налоговых платежей. Иллюстрацией этого яв�ления служит кривая Лаффера.

Данная кривая строится в координатах, где по оси абсцисс откладываются на�логовые поступления Т, а по оси ординат — налоговые ставки t. На графике пока�зано, что, начиная с нулевой ставки налога, увеличение t ведет к росту налоговых поступлений. Но после некоторой точки А последующее увеличение налоговой ставки сокращает объем налоговых поступлений из-за негативного стимулирую�щего воздействия. Это означает, что кривая Лаффера после точки А начинает от�клоняться влево. Таким образом, для ставок налога ниже tА их увеличение обес�печивает рост налоговых поступлений, а для ставок, превышающих tА, более высокие ставки приносят меньший доход государству; при 100%-й ставке налоговые поступления упадут до нуля.

8.3. Фискальная политика и ее роль в стабилизации экономики. Виды фискальной политики.

Фискальная политика представляет собой воздействие государства на экономику посредством формирования величины и структуры государственных расходов, объема трансфертных выплат и системы налогообложения.

По существу, фискальная (налогово-бюджетная) политика сводится к формированию и расходованию средств государственного бюджета, так как налоги представляют основные дохо�ды госбюджета, а госзакупки и трансферты — его расходы.

Анализ фискальной политики предполагает получение ответов на следующие вопросы.

Во-первых, насколько широка степень государственного влияния в современ�ной экономике, а именно: какая доля национального дохода перераспределяется через госбюджет, какова степень централизации финансовых потоков и какова оптимальная бюджетная нагрузка для экономических субъектов?

Во-вторых, каким образом изменение величины госрасходов и объема налогов влияет на экономическую конъюнктуру?

В третьих, каковы принципы собственно бюджетной политики: должен ли бюджет быть сбалансированным либо может исполняться с дефицитом или из�бытком?

Степень государственного влияния в экономике непосредственно связана с це�лями общественного развития и функциями, исполнение которых берет на себя государство.

Второй и третий вопрос тесно взаимосвязаны. Уже сама по себе тенденция к усилению роли государства придает особое значение проблеме формирования спроса государства как составной части совокупного спроса. Однако финансовую политику необходимо рассматривать не только исходя из задач финансового обеспечения текущей деятельности государства, но и как важнейший инструмент стабилизации экономического развития.

Общее правило таково: государство стимулирует совокупный спрос, увели�чивая госрасходы и (или) снижая налоги в периоды спада и сдерживает его в периоды подъема, тем самым, уменьшая колебания экономического цикла. Соответственно различается экспансионистская, то есть стимулирующая и контрактивная или рестриктивная, то есть сдерживающая фискальная политика.

Различают дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика — политика, которая основана на созна�тельном вмешательстве в налоговую систему и изменении объема государствен�ных расходов с целью воздействия на экономический рост, безработицу и инфля�цию.

Автоматическая фискальная политика основана на действии встроенных ста�билизаторов, обеспечивающих естественное приспособление экономики к фазам деловой конъюнктуры.

Наиболее известными встроенными стабилизаторами являются прогрессив�ная система налогообложения и система социальных пособий. В период подъема вследствие роста доходов налоги начинают взиматься по более высоким ставкам, вследствие чего темп роста располагаемого дохода начинает отставать от темпа роста национального дохода, что сдерживает рост потребительского спроса. Кро�ме того, в результате роста доходов снижаются затраты государства на соци�альные пособия. В результате рост совокупного спроса сдерживается. В период спада, наоборот, совокупный спрос стимулируется. Встроенными стабилизатора�ми являются также изменение реального национального дохода, изменение уров�ня цен, изменение ставки процента.

8.4. Бюджетный дефицит и государственный долг.

Если правительственные расходы превышают доходы, то возникает дефицит государственного бюджета. При превышении доходов над расходами государст�во имеет положительное сальдо бюджета.

На размер бюджетного дефицита оказывают влияние колебания объема нацио�нального выпуска. В периоды депрессии, когда ВВП снижается, бюджет, как пра�вило, сводится с дефицитом, в то время как в периоды подъема наблюдается по�ложительное сальдо бюджета. При низком уровне доходов возникает дефицит государственного бюджета, при высо�ком — избыток бюджета.

Если в государственном бюджете имеется избыток, т. е. если государство изымает с помощью налогов больше, чем отдает, то это означает, что изъятий из макроэкономического оборота становится больше, чем инъекций. В результате происходит сокращение ВВП. Напротив, если государственный бюджет испытывает дефицит, т. е. его расхо�ды превышают доходы, инъекции становятся больше, чем изъятия. Это означает, что покупательная способность возрастает и ВВП увеличивается.

Таким образом, бюджетный дефицит — это не показатель плохого хозяйство�вания. Еще в 30-е гг. ХХ века Дж. Кейнс предложил отступить от традиционного представления о том, что государствен�ный бюджет должен быть сбалансированным, и пойти на некоторое превы�шение расходов над доходами для стимулирования экономического роста, осо�бенно в периоды кризисов.

Действительно, если государство выплачивает денег больше, чем получает, то это повышает покупательную способность в обществе — люди больше покупают, предприятия больше продают, увеличивая занятость ресурсов.

Поэтому дефицит полезен в период безработицы, но в фазе подъема он опасен, так как приводит к инфляции, поскольку рост покупательной способности не со�провождается адекватным увеличением производства из-за исчерпания ресурсов.

Существует три способа финансирования бюджетного дефицита:

- путем дополнительной эмиссии денег;

- за счет кредитов ЦБ;

- посредством заимствований у населения и фирм.

Каждый из этих способов имеет свои плюсы и минусы. Преимущества первых двух заключаются в том, что их использование дает возможность избежать вы�теснения частных инвестиций государственными, поэтому расходы бизнеса и личное потребление не будут уменьшаться. Однако их применение чревато уве�личением инфляции.

В результате государственных займов формируется государственный долг. Он может принимать форму внутреннего и внешнего долга. Обычно займы размещаются в первую очередь внутри страны, но часть из них может быть размещена и за границей.

Внешний долг ложится тяжелым грузом на страну — надо отдавать ценные товары, оказывать услуги, чтобы оплатить про�цент и погасить долг.

Внутренний государственный долг приводит к перераспределению доходов среди населения страны.

Бюджетный дефицит и государственный долг тесно связаны: нарастание бюд�жетного дефицита приводит к росту государственного долга. Но абсолютная ве�личина бюджетного дефицита, а, следовательно, государственного долга, малопо�казательна для экономического анализа. Надо измерять изменения государственного долга по отноше�нию к изменениям ВВП.

Обычно в государственном долге видят две опасности:

а) возможность банкротства нации;

б) переложение долгового бремени на другие поколения.

Первая опасность нереальна, поскольку никто не может запретить правительству выполнять свои должностные обязательства по обслуживанию государственного долга.

Эти обязательства складываются из:

1) рефинансирования (при наступлении срока погашения ГО правительство продает новые ГО и использует выручку для выплаты стоимости погашае�мых облигаций);

2) взимания налогов (для выплаты процента по долгу и его суммы)

3) выпуска новых денег в обращение.

По поводу второй опасности нужно сказать следующее. Специфика государст�венного долга такова, что люди как бы должны сами себе. Внутренний долг — это только отношение между гражданами страны. Граждане, уплачивая налоги, воз�вращают долги себе по ценным государственным бумагам. В этом случае долг сводится в конечном счете на нет (он и есть и его нет).

Тем не менее, рост госу�дарственного долга имеет негативные экономические последствия для стра�ны и общества в целом

Во-первых, рост государственного долга сокращает запас капитала в экономи�ке: деньги можно было бы вложить не в государственные облигации, а в акции корпораций, т. е. в реальные инвестиции.

Во-вторых, выплаты процентов по государственному долгу увеличивают нера�венство в доходах: те, кто владеет облигациями, станут еще богаче.

В-третьих, повышение налогов для выплаты процента по государственному долгу подрывает действие экономических стимулов и отрицательно влияет на эффективность распределения ресурсов в экономике: желание работать уменьша�ется, выпуск продукции падает.

В-четвертых, когда правительство берет заем для рефинансирования долга или уплаты процента по нему, это приводит к увеличению процентной ставки, что снижает склонность к инвестированию. В перспективе страна может оказаться с уменьшенным производственным потенциалом.

НАЛОГОВО-БЮДЖЕТНАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА