Разработка инвестиционного проекта по техническому перевооружению ОАО «ОК-ЛОЗА» и его экономическое обоснование

СОДЕРЖАНИЕ

Введение……..…………………………………………………………………………3

- Обзор современного состояния подшипниковой подотрасли РФ. Проблемы и предполагаемые пути их разрешения………………………………………………...5

- Продукция подшипниковой подотрасли, ее особая значимость и роль в экономике страны.…………………………………………………………………..…….5

- Анализ конкурентной среды и конкурентного окружения……………………..16

- Модернизация производства и развитие подшипниковой подотрасли………..18

- Общая характеристика деятельности предприятия ОАО «ОК-ЛОЗА»…………..22

- История создания предприятия и перспективы развития. Общая характеристика предприятия: рынки сбыта, персонал, организационная структура управления………………………..………………………………………………………...22

- Анализ технико-экономических показателей и финансовой деятельности предприятия……………………………………………………………………….33

- Конкурентный анализ…………………………………………………………….45

- SWOT-анализ…………….……………………………………………………..…50

- Разработка инвестиционного проекта по техническому перевооружению ОАО «ОК-ЛОЗА» и его экономическое обоснование……………………………………53

- Содержание проекта по техническому перевооружению…………………..…..53

- Разработка схемы финансирования проекта……………………………….……61

- Экономическая эффективность проекта. Точка безубыточности……………..64

- Оценка социально-экономической эффективности от реализации проекта…..66

ЗАКЛЮЧЕНИЕ……………….………………………………………………………….68

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………………..70

ПРИЛОЖЕНИЕ………………………………………………………………………….73

Введение

Темой дипломного проекта является разработка инвестиционного проекта по техническому перевооружению Открытого Акционерного Общества «ОК-ЛОЗА» (Опоры Качения Лоза).

Актуальность темы дипломного проекта подтверждается тем, что технологическое оборудование шлифовального, токарно-сепараторного, инструментального цехов, а также термического участка морально и физически устарело. Установленное оборудование не отвечает нормам времени за счет большого количества ручных операций и переналадки оборудования. Установка новых станков и оборудования, обладающего более компактными размерами, высокой степенью автоматизации и низким энергопотреблением, позволит сократить производственные площади, количество брака и повысить качество производимой продукции и снизить ее себестоимость. Полное исключение из технологического процесса доводочных операций, а также значительное снижение объема ручных и наладочных операций позволяет снизить трудоемкость изготовления подшипников, и как следствие сократить персонал. Обслуживание станков с ЧПУ требует высокоинтеллектуального труда, что в результате дает возможность поднять заработную плату и привлечь на предприятие перспективный высококвалифицированный персонал. На рассматриваемых участках производственного цеха за счет использования новых станков с гибкими технологиями на базе оборудования с ЧПУ станет возможным обеспечить в самые сжатые сроки переход на выпуск новой продукции или проведение серьезной модернизации выпускаемых подшипников.

Объектом исследования дипломного проекта является Открытое Акционерное Общество «ОК-ЛОЗА».

Предметом исследования дипломного проекта является производственная деятельность предприятия, а именно морально и физически устаревшее оборудование.

Цель исследования – инвестиционный проект по техническому перевооружению предприятия современным, более производительным и легким в обслуживании оборудование с ЧПУ, а также повышение прибыльности и эффективности работы завода в целом. В связи с таковым целеполаганием в главах дипломного проекта попутно будут затронуты следующие актуальные стратегические цели:

- создание в Российской Федерации современного производства уникальных высокоточных приборных подшипников для оборонной и машиностроительной промышленностей;

- занятие исследуемым предприятием лидирующего положения на российском рынке высокоточных приборных подшипников;

- создание новых рабочих мест с высокой квалификацией работников и сокращение до минимума рабочих мест с неквалифицированным ручным трудом.

Для достижения поставленных целей были решены следующие задачи:

- дан анализ производственно-хозяйственной, финансово-экономической деятельности ОАО «ОК-ЛОЗА» с 2007 по 2009гг.

- предложены конкретные меры по улучшению эффективности функционирования предприятия;

- по результатам анализа обоснована необходимость привлечения инвести�ций;

- разработан инвестиционный проект по техническому перевооружению шлифовального цеха;

- дана оценка экономической целесообразности реализации проекта.

1 Обзор современного состояния подшипниковой подотрасли РФ. Проблемы и предполагаемые пути их разрешения

1.1 Продукция подшипниковой подотрасли, ее особая значимость и роль в экономике страны

До начала мирового финансового кризиса, начавшегося в мае 2008 года, в машиностроительной отрасли Российской Федерации наблюдался некоторый подъем. Однако рост объемов производства машин и механизмов не всегда оказывает существенное влияние на развитие смежных отраслей. Так, например, в российском производстве таких немаловажных деталей как подшипников, наоборот наблюдается спад. Тенденция объемов производства подшипников качения и скольжения на территории Российской Федерации с 2000 по 2006гг. показана на рисунке 1.

Рисунок 1 – Динамика изменений объемов производства подшипников качения и подшипников скольжения в период с 2000 по 2006 гг. [6].

Как следует из рисунка 1, объем производства подшипников качения в Российской Федерации, сохранявшийся приблизительно на одном уровне, вплоть до 2004 года, в течение следующих двух лет значительно снизился. Та же тенденция наблюдается и в производстве подшипников скольжения, где кратковременный рост в 2003 – 2004 годах, также сменился спадом. В целом уровень объема производства подшипников в 2006 году составил около 80 % к уровню 2004 года.

С началом мирового финансового кризиса объем производства подшипников в Российской Федерации сократился в значительной степени, что привело на сегодняшний день к безотлагательной необходимости создания благоприятных условий для модернизации производства и развития подшипниковой подотрасли в рамках национальной промышленной политики Российской Федерации [4].

Согласно данным отчета Минпромторга РФ за январь-август 2010 года в январе-августе 2010 года рост производства в обрабатывающих отраслях составил 113% к январю-августу 2009 года, в августе 2010 года – 111% по отношению к августу 2009 года, и 100,4% к июлю 2010 года.

В январе-августе 2010 года (к январю-августу 2009 года) производство возросло по всем видам деятельности обрабатывающих производств. Объемы производства в августе 2010 года возросли по сравнению с августом 2009 года также по всем видам деятельности обрабатывающих производств, с июлем 2010 года – за исключением производства кожи, изделий из кожи и производства обуви (97,1%), металлургического производства и производства готовых металлических изделий (99,3%), производства транспортных средств и оборудования (90,1%), прочих производств (91,5%) [1].

Как видно из предлагаемой выдержкии из отчета Минпромторга РФ, в обрабатывающей промышленность наблюдался подъем, однако, не в производстве готовых металлических изделий, куда следует отнести производство подшипников.

Модернизация производства подшипников на среднесрочную перспективу (2010-2020 годы) обусловлена следующими факторами и причинами:

- явно выраженной тенденцией стагнации производства подшипников на заводах Российской Федерации (производство в 2007 году сократилось по отношению к 1992 году в 5 раз [3]);

- недостающей потребностью экономики Российской Федерации в подшипниках, которая восполняется за счет импорта (в 2007 году импорт составил 40%);

- потерей конкурентоспособности подшипников общего и специального назначений;

- потерей возможности серийного производства высокотехнологичных подшипников для вооружения, военной и специальной техники.

Подшипниковая подотрасль является основополагающей и стратегически значимой в обрабатывающей промышленности, поскольку осуществляет производство подшипников качения, шарнирных подшипников скольжения, а также детали к подшипникам для всех отраслей машиностроения, обеспечивая эксплуатационные нужды изделий этих отраслей, существенно влияет на технический уровень и конкурентоспособность конечной продукции машиностроительных отраслей.

Подшипниковая подотрасль имеет определяющее значение для обеспечения национальной безопасности страны, поскольку подшипниками комплектуются практически все объекты вооружения, военной и специальной техники, включая наземные, авиационные, ракетно-космические, военно-морского флота, а также промышленные изделия двойного назначения. Отсюда вытекает невозможность допущения упадка подотрасли.

Для сохранения, модернизации и развития производства подшипников подотрасль должна быть отнесена к приоритетам государственной поддержки в рамках действующих и предлагаемых к разработке федеральных и ведомственных целевых программ, а также иных форм и видов этой поддержки.

Промышленно развитые страны такие, как США, Япония, Германия и Китай имеют собственное производство подшипников качения, что является непременным условием обеспечения экономической независимости и национальной безопасности.

Подшипниковая подотрасль прибыльна изначально, по своей сути, и привлекательна для инвесторов при проведении государственной протекционистской политики, направленной на создание благоприятных условий для осуществления инвестиционной деятельности [2].

Подшипники качения являются важнейшей составляющей более 80% механических устройств, узлов и агрегатов существующих машин и механизмов, использующих для передачи энергии вращательное движение.

Исходя из современных научно-технических представлений, независимо от возможных направлений технического прогресса в машиностроении в обозримом будущем вращательное движение в машинах и механизмах не имеет альтернативы, поэтому невозможны фундаментальные структурные сдвиги в конструкции и технологии производства подшипников. Принципиально конструкция подшипников и технология их производства за весь прошедший период развития машиностроения не претерпели существенных изменений.

Подшипник как продукт является высокотехнологичным изделием массового энергоемкого производства, технология которого за прошедший период развития машиностроения не претерпела фундаментальных изменений и обеспечивается следующими видами оборудования:

- токарного, кузнечнопрессового, прокатных станов для получения заготовки деталей подшипника (колец наружных и внутренних, тел качения – шары, ролики, иголки – и сепараторов) из трубы, прутка и ленты специальной подшипниковой стали;

- термического для закалки и отпуска деталей подшипников в различных средах;

- шлифовального (для приборных, средних и крупногабаритных подшипников), в том числе для чернового, основного и доводочного шлифования дорожек и тел качения, а также шлифования деталей подшипника по всем их поверхностям и параметрам;

- для автоматической, полуавтоматической и ручной сборки и упаковки готовых подшипников [15].

Следует особо отметить, что подшипниковая подотрасль является значимым потребителем большого количества отечественного металлорежущего оборудования, инструмента и прежде всего абразивного.

Подшипники насчитывают несколько десятков разновидностей, для их маркировки применяются цифровые обозначения и этот стандарт един во всех странах мира.

В отношении тел качения все подшипники называются шариковые и роликовые, они классифицируются по ряду признаков:

- по направлению воспринимаемой нагрузки – радиальные, радиально-упорные, упорные (подпятники);

- по форме тел качения и рабочих поверхностей колец – шариковые и шариковые сферические, роликовые цилиндрические (с короткими, игольчатыми и витыми роликами), конические роликовые (сферические и сфероконические, в том числе самоустанавливающиеся);

- по числу рядов качения: одно-, двух- и многорядные.

По конструкции указанные подшипники разделены на одиннадцать групп от 0 до 9 и шарнирные. Конструктивная группа в основной части обозначения подшипника – четвертая цифра справа, либо подшипник обозначается буквой «Ш», если подшипник шарнирный.

По точности изготовления все подшипники делятся на пять классов (0, 6-, 5-, 4-, 2-) и, за исключением 0, обозначаются через дефис слева от основного обозначения подшипника.

Первая и вторая цифры (считая справа) для подшипников с внутренним диаметром от 20 до 495 мм соответствует этому диаметру, деленному на 5. Третья и седьмая для диаметра выше 9 мм обозначают серию наружных диаметров и серию ширины. По диаметру подшипники качения делятся на сверхлёгкие, особо лёгкие, лёгкие, средние и тяжелые серии. По ширине – на узкие, нормальные, широкие и особо широкие серии [15].

Недостатками подшипников являются: большие радиальные габариты, высокая стоимость при мелкосерийном и индивидуальном производстве, ограниченный ресурс службы, особенно при больших скоростях.

К основным технологическим недостаткам отечественных подшипников по сравнению с зарубежными аналогами следует отнести повышенный уровень вибрации, шума и меньший ресурс. Эти показатели зависят от материала колец и качества обработки дорожек качения, и связаны с классом точности подшипника качения. Для повышения класса точности подшипника требуются современные технологии при его изготовлении, а также модернизация отдельных видов технологического оборудования. При использовании высококачественного металла колец и тел качения, надлежащей модернизации производства и обновлении парка оборудования, а также при наличии современных средств контроля, которые в настоящее время в России не производятся, продукция российских подшипниковых заводов будет соответствовать современным требованиям, запросам рынка и станет конкурентоспособной.

Инвестиции в подшипниковую подотрасль Российской Федерации перспективны и в приемлемые сроки окупаемы.

В 1990 году в СССР было произведено 1,17 млрд. подшипников качения, в том числе 80% на заводах будущей Российской Федерации, что практически полностью обеспечивало потребность внутреннего рынка страны в этом виде продукции, а также, имея существенную нишу мирового рынка, продукция поставлялась на экспорт.

За прошедший период (1990-2009 годы) на фоне многократного сокращения объемов производства машиностроительной продукции подшипниковые заводы прекратили выпуск некоторых конструктивных и отдельных технологических (внутри конструктивных) групп подшипников, а по остальным на несколько порядков сократили объемы их производства и снизили качество (например, ресурс массовых шариковых подшипников общего назначения ниже аналогов передовых фирм до 10 раз, виброакустические характеристики – до 100 раз) [3].

На заводах России в 2007 году произведено 115 млн. подшипников, по отношению к 1992 году их производство сократилось в 5 раз, при этом доля российских производителей подшипников на внутреннем рынке в 2007 году составила менее 60%. Одновременно значительно возросло производство подшипников в некоторых странах СНГ (Украина, Казахстан, Белоруссия) [3].

Недостающая потребность экономики Российской Федерации в подшипниках на фоне снижения производства этой продукции отечественными заводами восполняется импортом в двух противоположных ценовых сегментах:

- дорогих подшипников известных компаний SKF, Timken, FAG, NSK [10];

- дешевой продукции для вторичного рынка и сельхозтехники китайского производства.

Так в 2006 году объем импорта подшипников качения составил 43,7 млн. штук на сумму 210 млн. долларов США, в 2007 году на сумму свыше 310 млн. долларов США. Доля импортируемых подшипников на рынке Российской Федерации превышает аналогичный показатель других стран в 2-4 раза [3].

Основной причиной низкой рентабельности, снижения или прекращения производства российских подшипников качения является технологическая отсталость подотрасли (90% оборудования не обновлялось более 25 лет) [3].

Из-за высокой стоимости оборудования на фоне стагнации подотрасли инвесторы не рассматривали подшипниковое производство как объект долгосрочных инвестиций. Высокоточное технологическое оборудование для производства подшипников в значительном количестве закупалось за рубежом и на момент монтажа в основном соответствовало требуемому уровню, однако к настоящему времени физически и морально устарело, требует реновации, либо замены.

Степень совершенствования технологии производства подшипников зависит от технического уровня конечной продукции машиностроения. При сегодняшнем техническом уровне машиностроения в Российской Федерации сохранение, модернизация производства и развитие подотрасли в большинстве случаев может удовлетворять его запросы. Подшипниковая подотрасль имеет стратегическое значение и важна для национальной безопасности, поэтому ее упадок недопустим, для чего следует применить меры государственного протекционизма в период ее модернизации и развития.

Анализ потребления подшипников отраслями промышленности Российской Федерации с точки зрения их значимости, объемов потребления, перспектив развития, требований к качеству, стратегического значения позволяет выделить приоритетные отрасли экономики, для обеспечения потребности которых следует сохранить, модернизировать и развивать производство подшипников на предприятиях Российской Федерации.

К числу приоритетных отраслей, заинтересованных в получении качественных подшипников, следует отнести промышленности: оборонную, автомобильную и электротехническую, сельскохозяйственное машиностроение и станкостроение, а также все виды пассажирского и коммерческого транспорта.

Структура потребления подшипников по секторам российской экономики показана в таблице 1.

Таблица 1. – Структура потребления подшипников по секторам российской экономики1

|

Отрасль экономики

|

Доля, %

|

|

Автомобильная промышленность

|

69,2

|

|

Сельхозмашиностроение

|

17,5

|

|

Электротехника

|

6,5

|

|

Станкостроение

|

5,1

|

|

Оборонная промышленность

|

0,7

|

|

Транспорт (ж/д, водный, воздушный)

|

0,5

|

|

Тяжелое машиностроение

|

0,4

|

|

Металлургия

|

0,1

|

Объем российского рынка подшипников в 2007 году составил 128,5 млн. штук, в том числе по потребителям: автомобильная промышленность – 75%, оборонная – 2,76%, электротехническая – 3,56%, сельскохозяйственное машиностроение – 6,07%, станкостроение – 0,12% и транспорт – 2%.

Структура потребления подшипников по секторам экономики Российской Федерации определяется потребителями подшипниковой продукции – машиностроительным комплексом России. Основные потребители – конвейерные заводы: автомобилестроения, сельхозмашиностроения, горного машиностроения и электротехники.

В ремонтных целях подшипники приобретаются прочими потребителями: сервисными службами автохозяйств, ремонтных мастерских, службами главных механиков шахт, разрезов, машиностроительных заводов, розничными магазинами запасных частей.

Соотношение потребителей в общем объеме потребления подшипников «конвейерных» заводов и прочих – 60% и 40% [3].

Вторичный рынок подшипников имеет аналогичную структуру и составляет около 40% от объема производства в количественном выражении.

Поэтому, к основным отраслям-потребителям подшипников следует отнести автомобильную промышленность и сельскохозяйственное машиностроение. Перечисленные отрасли характеризуются высокими темпами роста производства.

В Российской Федерации в 2007 году рост производства легковых автомобилей к предыдущему году составил 9,5%, грузовых – 16,4%, объем выпуска автобусов незначительно снизился на 0,8% [3]. Таким образом, автопром и в среднесрочной перспективе будет являться крупным потребителем подшипниковой продукции. Емкость этого потребления рассчитывается на основе усредненных данных о количестве подшипников требуемых для изготовления различных классов автомобилей:

- легковые автомобили – 1,3 млн. штук, средняя стоимость подшипников на автомобиль составляет 6 тыс. рублей, годовая потребность = 7,8 млрд. рублей;

- грузовые автомобили – 0,3 млн. штук, средняя стоимость подшипников на автомобиль 10 тыс. рублей, годовая потребность = 3,3 млрд. рублей;

- автобусы – 86 тыс. штук по 10 тыс. рублей на автобус = 0,86 млрд. рублей.

Таким образом, годовая потребность в подшипниках только российской автомобильной промышленности с учетом 20% вторичного рынка составляет 540 млн. долларов США.

Сельскохозяйственное машиностроение представлено заводами, производящими тракторы, в том числе трелевочные, строительно-дорожные и другие, комбайны различного назначения (зерноуборочные, картофелеуборочные и другие), посевные агрегаты и т.д. Специфика потребления подшипников в этой отрасли состоит в большой доле вторичного рынка не менее 50%, в связи с большим сроком службы и практически ежегодной заменой большей части подшипников при подготовке к посевным и уборочным работам.

Потребность в подшипниковой продукции этой отрасли с учетом вторичного рынка составляет 200 млн. долларов США.

В электротехнической отрасли преимущественно используются малошумные подшипники в электродвигателях, генераторах и т.п. Годовая потребность в стоимостном выражении составит не менее 45 млн. долларов США.

В станкостроении потребность в подшипниках составляет около 45 млн. долларов США.

Общая потребность в подшипниках всех отраслей экономики России составляет около 800 млн. долларов США, ежегодный прирост рынка подшипников может составить не менее 10% в год.

Задача модернизации и развития производства подшипников для нужд приоритетных отраслей промышленности в общем виде сводится к наращиванию доли российских производителей на внутреннем рынке за счет вытеснения постоянно растущей доли подшипников из Китая и стран СНГ. Подобное утверждение верно, поскольку доля импорта подшипников ведущих мировых производителей Германии, Швеции, Японии и США не имеет тенденции роста в течение последних лет при стабильном рынке.

Анализ современного состояния подотрасли показывает наличие серьезных проблем, основной из которых является существенное технологическое отставание всех без исключения подшипниковых предприятий от современного уровня, что сказывается на их способности отвечать требованиям потребителей.

ГОСТ 520-2002 «Подшипники качения. Общие технические условия» является основополагающим документом при производстве подшипников, который полностью соответствует требованиям международных стандартов ИСО, что позволяет отечественным производителям выходить на мировой рынок со своей продукцией, однако технический уровень отечественных подшипников, а, следовательно, и конкурентоспособность, значительно уступает продукции передовых подшипниковых компаний [16].

При аналогичных габаритных и монтажных технических требованиях отечественные подшипники фактически хуже по внутренней геометрии, классу точности, уровню вибрации, шуму и долговечности. Собственная технологическая отсталость, а также низкий технический уровень смежных отраслей не позволяет сегодня отечественной подшипниковой подотрасли приблизиться к мировым лидерам производства подшипников.

Анализ российского рынка подшипников качения показывает, что доля российских производителей снизилась с 78% в 2004 году до 55% в 2008 году [3]. Подобная тенденция вызывает тревогу и может привести в дальнейшем к потере всей стратегической подотрасли, что, безусловно, недопустимо.

- Анализ конкурентной среды и конкурентного окружения

В целом конкуренция на рынке подшипников между российскими производителями сводится к конкуренции с производителями из КНР и Украины в самых низких ценовых сегментах, это касается подшипников для сельскохозяйственного машиностроения и ремонта техники.

В некоторых ценовых сегментах рынка подшипников конкурентов у зарубежных подшипников нет.

Постановлением Правительства Российской Федерации от 13 декабря 2007 г. № 868 «О мерах по защите российских производителей подшипников качения» установлена сроком на 5 лет импортная пошлина в размере 41,5% от таможенной стоимости подшипников качения и комплектующих для их производства. Что сделало экономически невыгодным ввоз подшипников из Китая, а также производство подшипников на территории России из китайских комплектующих.

Высокотехнологичная продукция (автомобили, электродвигатели, станки, электроинструмент) изготавливаются с применением российских подшипников, либо, при отсутствии подшипников требуемого качества, известных мировых компаний SKF, Timken, FAG, NSK [10].

В сложившихся условиях большинство стран-производителей автомобилей, металлообрабатывающих станков, электродвигателей и другой сложной техники, где применяются подшипники, сократили объемы производства. Следовательно, снизилась потребность подшипников, применяемых в указанной технике.

По оценке экспертов консалтинговой компании «Boston Consulting Group» нижняя точка отечественного автомобильного рынка могла быть пройдена в 2010 году. В течение 2011 года ожидается его рост и к 2013 году автомобильный рынок выйдет на докризисный уровня [11; 12].

Тем не менее, восстановление объемов производства подшипниковой продукции произойдет раньше, чем производство новых автомобилей и машин. Прогнозируемый рост рынка автокомпонентов связан с тем, что старые машины, находящиеся в эксплуатации, изнашиваются быстрее новых, и со старением парка машин им понадобиться более частая замена подшипников. Аналогичный прогноз можно сделать и для всех остальных отраслей (горнодобывающая техника, конвейерные системы и многие другие сегменты рынка).

Сократить расходы на подшипниковую продукцию у потребителей подшипников только два пути:

1. Закупать дешевую импортную продукцию удовлетворительного качества у производителей КНР и Индии.

2. Закупать более дорогую продукцию высокого качества у российских производителей. Закупки подшипников высокого качества мировых компаний (SKF, Timken, FAG, NSK) исключаются из-за их высокой цены (в 5-7 раз выше российских аналогов).

Причиной неконкурентоспособности российских подшипников, по сравнению с китайскими и индийскими аналогами, является технологическая отсталость российских предприятий. В тоже время, в КНР и Индии подшипниковая отрасль последние 10 лет развивалась стремительными темпами.

Таким образом, для сохранения стратегической подшипниковой подотрасли Российской Федерации и повышения ее конкурентоспособности есть весьма короткий период – всего 2-3 года [17].

- Модернизация производства и развитие подшипниковой подотрасли

Основной целью модернизации производства и развития подотрасли является создание в Российской Федерации современного производства подшипников качения (включая высокоточные, малошумные) для удовлетворения потребности обрабатывающей и оборонной промышленности России в высококачественных подшипниках, конкурентоспособных на внутреннем и внешнем рынках.

Здесь следует особо отметить, что на протяжении современной промышленной истории передовых экономически развитых стран (США, Япония, Германия, Китай и др.) в кризисные периоды правительства этих стран оказывали и оказывают меры финансовой, правовой поддержки национальным производителям подшипников. При этом создавались условия инвестиционной привлекательности в это производство, так как подшипниковая подотрасль является основным высокотехнологичным сателлитом автомобильной промышленности – локомотива современной экономики указанных стран. Автомобиль является необходимым и самым дорогостоящим машиностроительным продуктом массового потребления и длительного пользования, с наивысшей добавленной стоимостью. В его производстве задействованы практически все основные отрасли промышленности.

Вывод из кризиса автопрома – это существенная часть антикризисных мер, касающихся занятости и экономики в целом.

Вместе с тем, вывод из кризиса автопрома (сохранение производства новых автомобилей и объемов их продаж) не является мерой обеспечения потребности в перевозке людей и товаров. Эту задачу берут на себя значительно более дешевые подержанные автомобили [5,8].

Для достижения указанных целей предстоит решить ряд задач программными методами с привлечением инвесторов, при участии федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и оказанием мер государственной поддержки.

Система программных мероприятий направлена на достижение основных целей и задач и содержит 7 взаимоувязанных программ:

- повышение качества, технического уровня и конкурентоспособности выпускаемой продукции;

- развитие действующих и создание новых специализированных производств подшипников;

- развитие производства материалов, комплектующих изделий на предприятиях смежных отраслей;

- технологическое обеспечение развития производства;

- развитие отраслевой науки, системы сертификации и метрологического обеспечения;

- реструктуризация производства и формирование управления предприятиями;

- кадровое и информационное обеспечение [4].

Процесс модернизации, касающийся непосредственно изготовления подшипников, отвечающих современным требованиям рынка, в основном должен заключаться в:

- изменении технологии и оборудования заготовительного производства;

- установке и применении современного гибко и быстро налаживаемого и переналаживаемого токарного оборудования и быстросменного, стойкого режущего инструмента;

- использование современного энергосберегающего оборудования для термообработки деталей подшипника;

- замене устаревших станков для шлифования и суперфинишного шлифования на новые, в том числе с ЧПУ;

- обновлении оборудования для сборки подшипников и их упаковке.

Степень модернизации производства подшипников зависит от технического уровня, состояния (износа) действующего оборудования и технологического уровня конечной продукции машиностроения, в которой применяются подшипники [4].

Итак, произведя всесторонний анализ имеющихся данных о нынешнем состоянии подшипниковой подотрасли Российской Федерации и принимая во внимание современную ситуацию на мировом рынке, мы считаем, что радикальное обновление технологии и оборудования для производства подшипников – безальтернативный выход подшипниковой подотрасли из кризиса.

Минэкономразвития и Минпромторг Российской Федерации предлагают следующие меры и формы государственной поддержки для решения неотложных задач, с которыми мы согласимся и которые возьмем за основу в дальнейшем исследовании:

1. Выработка механизм предоставления долгосрочных кредитов на строительство и приобретение оборудования под процентную ставку с учетом сроков строительства и ввода мощностей (до 7 лет), а также окупаемости (до 8 лет).

2. Введение ускоренного порядка амортизации оборудования (до 5 лет) с целью выведения устаревшего оборудования, поддержания высокого технического уровня производства, с отнесением сумм начисленной амортизации на расходы, связанные с производством и реализацией.

- Своевременная компенсация заводам-производителям подшипниковой продукции (выполняющим государственный оборонный заказ) с учетом роста тарифов на энергоносители, транспортных расходов, цен на металл и материалы вследствие инфляции.

- Предоставление заводам-производителям подшипниковой продукции прямой финансовой поддержки в виде льготных кредитов в качестве антикризисных мер для мероприятий по техническому перевооружению, с включением их в списки приоритетных предприятий, а также освобождение от обязанностей уплаты отдельных налогов и сборов на период до 5 лет (налоговые каникулы).

5. Поддержка проектов сохранения и развития отечественной подшипниковой промышленности в виде государственных гарантий иностранных инвестиций.

6. Погашение государством 2/3 кредитной ставки при реализации инвестиционных проектов по сохранению и развитию подшипниковой промышленности.

- Совершенно необходимо решить вопрос применения отечественных подшипников новых поколений в автокомпонентах при промышленной сборке иностранных брендов автомобилей (локализация) на территории Российской Федерации.

- Предусмотреть бюджетное финансирование НИОКР, а также создание научно-технических центров по конструированию приборных подшипников и сертификации подшипников качения [4].

В дальнейшем, при разработке инвестиционного плана по модернизации и техническому перевооружению ОАО «ОК-ЛОЗА», если возникает очевидная необходимость, мы будем ссылаться на пункты вышеизложенной стратегии, так как находим их действенными и конкретными.

2 Общая характеристика деятельности предприятия ОАО «ОК-ЛОЗА»

- История создания предприятия и перспективы развития. Общая характеристика предприятия: рынки сбыта, персонал, организационная структура управления

Завод приборных подшипников "ОК-ЛОЗА" (Опоры Качения Лоза) – акционерное общество открытого типа, созданное на базе Загорского (теперь Сергиев Посад) Опытного завода НПО ВНИПП, основанного в 1949 году, и специализируется на производстве прецизионных приборных подшипников и подшипников нестандартных конструкций с наружным диаметром до 35 мм.

Предприятие располагает обширным парком уникальных станков производства США, Японии и Германии не имеющих Российских аналогов. Сложившийся коллектив конструкторов и технологов занимается проектированием новых типов подшипников, в том числе для гражданских нужд.

Все материалы, используемые в производстве, проходят строжайший контроль на соответствие требованиям действующих ГОСТов и ТУ. Контроль качества на каждой стадии производства с последующей ручной сборкой каждого изделия обеспечивают полное отсутствие брака и соответствие нормативно-технической документации.

В 2001 году на расположенном в Москве ГПЗ-21 было остановлено производство, завод прошел процедуру банкротства. Для сохранения необходимого для российской промышленности производства шариков, близкого по профилю, несмотря на острую нехватку средств, ОАО "ОК-ЛОЗА" приобрело оборудование ГПЗ-21, которое вывезено из Москвы. При этом вывезено около 2000 единиц оборудования, агрегатов и приборов, перемещено около 5000 тонн грузов, освобождено в Москве более 4500 кв. метров площадей. Оборудование смонтировано на освобожденных площадях завода в Лозе и запущенно в работу [7].

На сегодняшний день ОАО «ОК-ЛОЗА» имеет широкую сеть потребителей, устойчивые расширяющиеся объемы заказов на продукцию различного ассортимента. Значительная часть продукции экспортируется в Индию, Китай, Италию, Чехию, Германию, страны СНГ и другие страны мира [8, 5].

Однако в настоящее время предприятию жизненно необходимо провести модернизацию путем замены части оборудования на новое, приобрести и установить станки с ЧПУ. Это позволит повысить уровень точности производимых приборных подшипников, снизить их себестоимость, повысить производительность труда.

Для решения задач модернизации предлагается провести анализ производственно-хозяйственной и финансово-экономической деятельности и на основе полученных данных разработать план по привлечению инвестиций.

Основная сфера деятельности предприятия – производство прецизионных приборных шариковых подшипников и миниатюрных подшипников нестандартных конструкций с наружным диаметром менее 35 мм, а также производство подшипников для станков, автомобилей, прядильных машин, деталей для турбокомпрессоров, банковских счетных машин и ЭВМ, свободных шариков и др.

Основные виды производимой продукции:

- прецизионные приборные подшипники (не ниже 2-го класса точности);

- радиальные однорядные подшипники;

- радиальные однорядные подшипники с защитными шайбами;

- радиальные однорядные подшипники с упорным боротом;

- радиально-упорные однорядные подшипники;

- радиально-упорные двухрядные подшипники;

- стоматологические подшипники;

- подшипники из немагнитных материалов [7].

Область применения прецизионных приборных подшипников – авиация, космос, ракетостроение, танкостроение, системы навигации, оптико-механические устройства, комплексы наведения и управления военного и гражданского назначения [8,5].

На предприятии имеются современно оборудованные лаборатории, в которых подшипники проходят строжайший контроль на всех этапах производства по таким техническим параметрам, как чистота обработки поверхности, контроль уровня шума и вибрации и т.д.

Кроме стандартных подшипников, ОАО «ОК-ЛОЗА» выпускает подшипники в соответствии с техническими условиями заказчика. Это могут быть специфические требования, предъявляемые к уровню шума и вибрации, классу точности, материалу сепаратора и колец и т. п.

Подшипники изготавливаются, согласно техническим условиям, из различных марок стали и сплавов (в качестве примера, наиболее распространённой является ШХ15), в том числе из немагнитных, высокотемпературных и прочих [8,5].

Поставщиком материалов для ОАО «ОК-ЛОЗА» является ОАО «Златоустовский металлургический завод», являющийся старейшим предприятием по производству специальных марок стали и сплавов. Вся производимая на ОАО «ЗМЗ» металлопродукция и действующая на заводе система обеспечения качества сертифицированы в соответствии с требованиями MC DIN EN ISO 9001:2008. ОАО «ЗМЗ» обеспечивает объект исследования сталью (ШХ 15), нержавеющей сталью (110Х18М), жаропрочной сталью (ЭИ347, 8Х4ВФ2), прецизионными сплавами, и инструментальной сталью для изготовления высококачественных приборных подшипников.

Объемы производства товарной продукции ОАО «ОК-ЛОЗА» за 2007-2009 гг. представлены в таблице 2.

Таблица 2.2 – Объем производства товарной продукции ОАО «ОК-ЛОЗА» (товарный выпуск)

В тысячах рублей

|

Наименование показателя

|

2007 год

|

2008 год

|

2009 год

|

|

Объем производства товарной продукции

|

103726

|

124523

|

138718

|

Из таблицы 2 совершенно очевидно, что объемы производства товарной продукции на ОАО «ОК-ЛОЗА» стабильно растет, несмотря на сложности, вызванные острым отраслевым кризисом. Это обстоятельство вполне объяснимо спецификой предприятия, производящего подшипниковую продукцию для оборонной промышленности.

Географическая характеристика рынков сбыта ОАО «ОК-ЛОЗА» выглядит следующим образом: внутренний рынок Российской Федерации (в частности ВПК, машиностроение, медицина), а также страны СНГ, Индия, Китай, Италия, Чехия, Германия при 100 % экспортном потенциале.

Основными потребителями продукции ОАО «ОК-ЛОЗА» являются предприятия военно-промышленного комплекса, машиностроительная отрасль, стоматология и др., а также зарубежные заказчики.

Плюсы продукции, предусмотренной к выпуску, которые учитываются при продвижении продукции потребителям:

- все подшипники будут иметь стабильное качество (точность не ниже 2-го класса и уровень шума не хуже ШЗ);

- предусмотренная проектом гибкость технологии позволяет вносить любые конструктивные изменения в подшипники, а значит расширить круг крупных потребителей, в том числе, если понадобится, по программе локализации автомобильных заводов иностранных брэндов (Ford, KIA, Toyota и др.);

- гибкость технологии обеспечивает возможность быстрого расширения размерного ряда и конструкции новых подшипников;

- цены на продукцию не будут значительно превышать уровень цен на продаваемые на рынке подшипники тех же типоразмеров;

- гарантированный срок службы подшипников на 30-50% выше указанного в ГОСТ;

- предусмотренная проектом сертификация по международным стандартам менеджмента качества ISO 9001:2000 и стандартам автомобилестроения TS 16949-2004 обеспечит привлекательность продукции и производителя для крупных потребителей.

Упаковка для крупных потребителей – стандартные коробки. Для оптовых торговцев для реализации розничным сетям каждый подшипник укладывается в индивидуальную упаковку, с последующей укладкой подшипников в стандартные коробки для удобства транспортировки. Реализацию и отгрузку подшипниковой продукции предполагается осуществлять по трем каналам (в порядке убывания приоритетов):

- Непосредственно со склада завода в поселке Лоза, Сергиево-Посадского р-на. Это, в первую очередь, касается всех крупных потребителей, предпочитающих получать комплектацию для своих производств непосредственно от производителей, дабы избежать риска поставки некачественной либо контрафактной продукции.

- Через сбытовую сеть компаний-дистрибьюторов.

- Через официальных дилеров на территориях других государств СНГ и через крупные оптовые компании и напрямую с их складов (Ростов-на-Дону, Новосибирск, Самара, Екатеринбург, Набережные Челны, Санкт-Петербург, Красноярск, Иркутск, Владивосток и др.).

Отгрузка и перемещение продукции по территории России и СНГ осуществляется контейнерами и отдельными коробками через специализированные транспортные компании и федеральные структуры («Почта России»).

Продвижение подшипниковой продукции на рынок будет осуществляться отделом маркетинга и рекламы (ОМиР) ОАО «ОК-ЛОЗА»:

- через прямые контакты менеджеров по продажам с потребителями (личные встречи с руководством компаний, отвечающих за снабжение, с конструкторами и технологами, презентации продукции и технологии ее производства);

- прямой рассыпкой рекламных материалов на бумажных и электронных носителях с презентациями продукции и технологических возможностей обновленного производства;

- организацией экскурсий по производственным цехам для заинтересованных крупных покупателей, личных знакомств с руководством завода и менеджерами по продажам;

- участием в крупных тематических выставках основных отраслей машиностроительного комплекса;

- публикации рекламных материалов в отраслевых журналах.

На зарубежные рынки продвижение продукции будет осуществляться через торговых партнеров, с которыми у ОАО «ОК-ЛОЗА» установлены давние отношения. Выход на новые рынки планируется осуществлять также с их помощью.

Для поставок на дальнее зарубежье упаковка дополнительно включает деревянные евро-поддоны (обработанные специальными антибактериальными составами) с затягиванием коробок на поддонах термоусадочной пленкой.

Политика ценообразования на подшипниковую продукцию определяется сегментами рынка. Основные элементы ценообразования:

- Для всех подшипников минимальная цена по прайс-листу устанавливается затратным методом: прямые пропорциональные затраты на производство + маржа равная 50%.

- Для отдельных типов подшипников цена устанавливается равной максимальной рыночной цене для подшипников с показателями качества 0 класса точности и ненормируемого уровня вибрации и шума, но не ниже минимальной отпускной цены.

- Для крупных оптовых специализированных торговых компаний предоставляется скидка от минимальной цены в размере не более 15% при условии гарантированного объема заказа на 3 млн. рублей в месяц.

- Для «конвейерных» заводов-потребителей цена устанавливается в зависимости от дополнительных конструктивных особенностей, вносимых и согласованных с потребителями. Дополнительные изменения в конструкцию подшипников увеличивают минимальную цену на 10%.

Стоимость упаковки и транспортные расходы оплачиваются покупателем дополнительно.

В связи с закрытием в 90-х годах прошлого столетия специализированных ПТУ, готовивших основной производственный персонал (наладчиков, шлифовщиков, токарей и т.д.), проблема набора квалифицированного персонала для действующего производства постоянно обостряется.

К тому же за период с начала 2007 по конец 2009 год количества производственного персонала ОАО «ОК-ЛОЗА» сократилось приблизительно на 15%.

Предусмотренная дипломным проектом частичная замена оборудования на станки с ЧПУ предполагает в дальнейшем «омоложения» персонала, подбор и трудоустройство новых молодых кадров таких профессий и квалификаций, как:

- Операторы-наладчики станков с ЧПУ с высшим образованием;

- Технологи-программисты станков с ЧПУ с высшим образованием.

Дополнительный персонал для вспомогательных операций (погрузка, транспортировка, контроль, и т.п.) не требуется. Большая часть работоспособного квалифицированного персонала сохраняется, и в ходе проекта предусмотрено переобучение персонала работе и обслуживанию нового оборудования.

На рисунке 2 показана схема организационной структуры управления ОАО «ОК-ЛОЗА»

Рисунок 2 –Схема организационной структуры управления ОАО «ОК-ЛОЗА»3

Такая структура управления предприятием называется линейно-функциональной и состоит из:

- линейных подразделений, осуществляющих в организации основную работу;

- специализированных обслуживающих функциональных подразделений.

Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений.

Функциональные службы доводят свои решения до исполнителей либо через высшего руководителя, либо (в пределах специальных полномочий) прямо.

Как правило, функциональные службы не имеют права самостоятельно отдать распоряжения производственным подразделениям.

Роль и полномочия функциональных подразделений зависит от масштабов хозяйственной деятельности и структуры управления фирмы в целом.

Функциональные службы осуществляют всю техническую подготовку производства, готовят варианты решения вопросов, связанных с руководством процессом производства, освобождают линейных руководителей от планирования, финансовых расчетов, материально-технического обеспечения производства и т. д.

Чем крупнее фирма и сложнее ее управляющая система, тем разветвленней ее функциональный аппарат.

Линейно-функциональная структура управления обладает рядом преимуществ:

- быстрое осуществление действий по распоряжениям и указаниям, отдающимся вышестоящими руководителями нижестоящим;

- рациональное сочетание линейных и функциональных взаимосвязей;

- стабильность полномочий и ответственности персонала;

- единство и четкость распорядительства;

- оперативное принятие и выполнение решений;

- личная ответственность каждого руководителя за результаты деятельности;

- профессиональное решение задач специалистами функциональных служб.

Недостатки:

- дублирование функций руководителя и функциональных специалистов в процессе управленческой деятельности;

- медленное принятие решений;

- нежелание руководителей брать на себя ответственность за принимаемые решения;

- возникновение внутрипроизводственных барьеров, ограничивающих рамки заинтересованности функциональных подразделений в эффективном развитии производства:

- разногласия между линейными и функциональными службами.

Таким образом, отмечаемые недостатки лежат не в плоскости конкретной линейной организационной структуры управления, а в плоскости организации работ предприятия, и могут быть устранены заменой части бюрократических элементов. Но это будет уже некоторая производная организационная структура.

Кроме того, под линейно-функциональной структурой часто понимают структуру, в которой компания разделена на несколько независимых линейных структурных подразделений, каждое из которых выполняет свои определенные функции, например, маркетинг, производство, и т.д. В этом случае структура имеет характеристики и линейной, и дивизиональной структуры (в зависимости от уровня делегирования полномочий).

Линейно-функциональная (и ее производные) – одна из распространенных организационных структур управления российскими предприятиями.

- Анализ технико-экономических показателей и финансовой деятельности предприятия

Для оценки основных технико-экономических показателей предприятия необходимо провести анализ технико-экономических показателей деятельности объекта исследования. Основой этого является бухгалтерская отчетность ОАО «ОК-ЛОЗА». Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучие финансового состояния предприятия.

В таблице 3 представлены технико-экономические показатели ОАО «ОК-ЛОЗА» и темпы их роста за 2007-2009 гг.

Таблица 3. – Технико-экономические показатели ОАО «ОК-ЛОЗА» и темпы их роста за 2007-2009 гг. [13, 12]

|

Наименование показателя

|

Ед. измерения

|

Годы

|

Темпы роста, %

|

|

|

|

2007

|

2008

|

2009

|

2008/ 2007

|

2009/ 2008

|

2009/ 2007

|

|

Объемы продукции:

|

|

|

|

|

|

|

|

|

Товарной (ТП)

|

Тыс. руб.

|

103726

|

124523

|

138718

|

120,04

|

111,39

|

133,73

|

|

Реализованной (РП)

|

Тыс. руб.

|

130817

|

156337

|

173000

|

119,5

|

110,65

|

132,24

|

|

2 Себестоимость продаж (С)

|

Тыс. руб.

|

109014

|

130280

|

145112

|

119,5

|

111,38

|

133,11

|

|

3 Валовая прибыль (ВП)

|

Тыс. руб.

|

7055

|

10371

|

13930

|

147

|

134,31

|

197,44

|

|

4 Прибыль от продаж (ПП)

|

Тыс. руб.

|

4803

|

7057

|

10888

|

146,92

|

154,28

|

226,69

|

|

5 Чистая прибыль

|

Тыс. руб.

|

1517

|

2385

|

7317

|

157,21

|

306,79

|

482,33

|

|

6 Стоимость основных средств (ОС)

|

Тыс. руб.

|

95695

|

95840

|

98154

|

100,15

|

102,41

|

102,56

|

|

7 Среднесписочная численность работающих (N)

|

Чел.

|

358

|

327

|

314

|

91,34

|

96,02

|

87,70

|

|

8 Выработка (ТП/N)

|

Тыс. руб./чел.

|

289,7

|

380,8

|

441,7

|

131,44

|

115,99

|

152,46

|

|

9 Среднегодовая выручка на одного работающего (РП/N)

|

руб./чел.

|

11002

|

13630

|

14753

|

123,88

|

108,23

|

134,09

|

|

10 Фонд оплаты труда (ФОТ)

|

Тыс. руб.

|

47264

|

56484

|

60600

|

119,5

|

107,28

|

128,21

|

|

11 Среднегодовой уровень оплаты труда (ФОТ/N)

|

Тыс. руб./чел.

|

132,02

|

172,7

|

192,9

|

130,81

|

111,7

|

146,11

|

|

12 Фондоотдача основных средств (РП/ОС)

|

Руб./руб.

|

1,37

|

1,64

|

1,76

|

119,70

|

107,31

|

128,46

|

|

13 Фондоемоксть (ОС/РП)

|

Руб./руб.

|

0,73

|

0,61

|

0,56

|

83,56

|

91,8

|

76,71

|

|

14 Фондовооруженность труда (ОС/N)

|

Тыс. руб./чел.

|

267,3

|

293

|

312,6

|

109,61

|

106,68

|

116,94

|

|

15 Материальные затраты (М)

|

Тыс. руб.

|

78750

|

92796

|

101512

|

117,83

|

109,39

|

128,9

|

|

16 Материалоемкость продукции (М/ТП)

|

Руб./руб.

|

0,75

|

0,74

|

0,73

|

98,66

|

98,64

|

97,33

|

|

17 Материалоотдача (ТП/М)

|

Руб./руб.

|

1,32

|

1,34

|

1,36

|

101,51

|

101,49

|

103,03

|

|

18 Производительность труда (ПТ)

|

Тыс. руб./чел.

|

365,4

|

478,1

|

550,9

|

130,84

|

115,22

|

150,76

|

Таблица 3 позволяет сделать следующие выводы:

Объем товарной продукции составил в 2008 году по сравнению с 2007 120,04%, увеличившись с 103726 тыс. руб. до 124523 тыс. руб.; в 2009 по сравнению с 2008 годом он составил 111,39%, увеличившись до 138718 тыс. руб.

Объем же реализованной продукции увеличился в 2008 году по сравнению с 2007 на 19,5%, составив в 2007 году 130817 тыс. руб., а в 2008 году 156337 тыс. руб.; в 2009 году он увеличился до 173000 тыс. руб., по сравнению с 2008 годом рост составил 110,65%.За весь анализируемый период темп роста составил 132,24%.

Себестоимость реализованной продукции постепенно росла на протяжении всего анализируемого периода. В 2008 году по сравнению с 2007 годом она составила 130280 тыс. руб. (против 109014 тыс. руб. 2007 года) и возросла на 19,5%. В 2009 году она составила 145112 тыс. руб. Рост составил 110,65%. Всего за анализируемый период рост составил 133,11%.

На рисунке 3 отображена динамика изменения объемов товарной и реализованной продукции, а также изменение себестоимости реализованной продукции за 2007-2009 годы.

Рисунок 3 – Графики динамики изменений объемов товарной продукции, реализованной продукции и себестоимости реализованной продукции [Таб. 3]

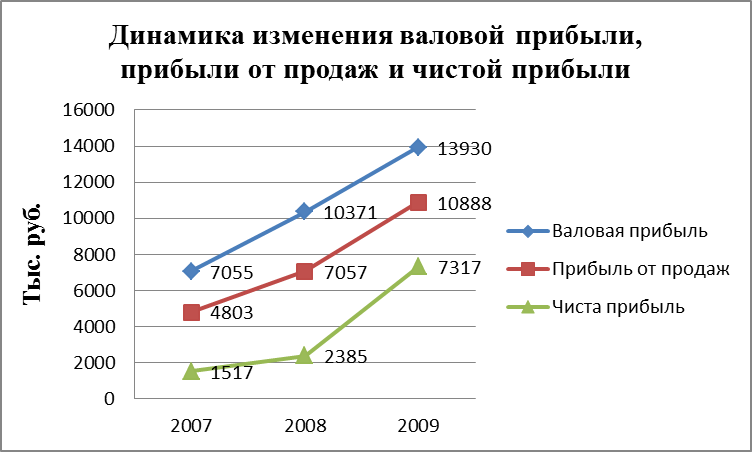

Валовая прибыль в 2008 году по сравнению с 2007 годом имела тенденцию к росту. Рост произошел с 7055 тыс. руб. в 2007 году до 10371 тыс. руб. в 2008 го�ду, что в процентном соотношении составило 147%. В 2009 году она увеличи�лась до 13930 тыс. руб. Рост составил в процентах 134,31%. За весь период анализа рост составил 197,44%.

Прибыль от продаж в 2007 году составила 4803 тыс. руб., в 2008 году она увеличилась до 7057 тыс. руб. Рост составил 146,92 %. В 2009 году по сравнению с 2008 она возросла на 54,28% и составила 10888 тыс. руб. Всего за анализируемый период рост составил 226,69%.

Динамика чистой прибыли предприятия такова: в 2007 году она составила 1517 тыс. руб. В 2008 году она составляла 2385 тыс. руб., что составило 157,21% по отношению к 2007 году. В 2009 году рост составил 306,79%, то есть прибыль возросла до 7317 тыс. руб. Всего за анализируемый период чистая прибыль завода выросла на 482,33%.

Динамика валовой прибыли, прибыли от продаж и чистой прибыли представлены на рисунке 4.

Рисунок 4 – Графики динамики валовой прибыли, прибыли от продаж и чистой прибыли [Таб. 3]

Стоимость основных средств в 2008 году составила 95840 тыс. руб. против 95695 тыс. руб. в 2007 году, то есть увеличилась на 0,15%. В 2009 году по сравнению с 2008 годом основные средства увеличились на 2,41%, в стоимостном выражении это состави�ло 98154 тыс. руб. За весь период анализа рост стоимости основных средств соста�вил 2,56%.

Фонд оплаты труда в анализируемом периоде увеличивался. В 2007 году он составлял 47264 тыс. руб., в 2008 году он составлял 56484 тыс. руб., рост составил 119,5 %. В 2009 году он составил 60600 тыс. руб. Рост к предыдущему году составил 107,28%. Всего за анализируемый период фонд оплаты труда возрос на 128,21%.

Среднесписочная численность производственного персонала постепенно снижалась. В 2008 году она составила по сравнению с 2007 (358 человек) – 327 человек, спад составил 8,66%. В 2009 году среднесписочная численность составила 314 человека, спад со�ставил 3,8%. Всего за анализируемый период численность производственного персонала сократилась на 12,3%, что является отражением воздействия мирового финансового кризиса на деятельность отечественных производственных предприятий.

На рисунке 5 рассмотрим график изменения численности работающих.

Рисунок 5 – График изменения среднегодовой численности работников [Таб. 3]

Также росла выработка на 1 работающего. В 2007 году она составила 289,7 тыс. руб./чел., в 2008 – 380,8тыс. руб./чел., а в 2009 – 441,7 тыс. руб./чел. Прирост в 2008 году по сравнению с 2007 годом составил 31,44 %, а в 2009 году без малого 16%. Всего за анализируемый период она возросла на 52,46%. Это связано с ростом объёма продаж в 2009 году.

Среднегодовой уровень оплаты труда также возрастал. В 2007 году он составил 132,02 тыс. руб. на человека, в 2008 году – 172,7тыс. руб. на человека. Рост составил 130,81%. В 2009 году она составила 192,9тыс. руб. на человека, рост – 111,7%. Всего за анализируемый период рост составил 146,11%.

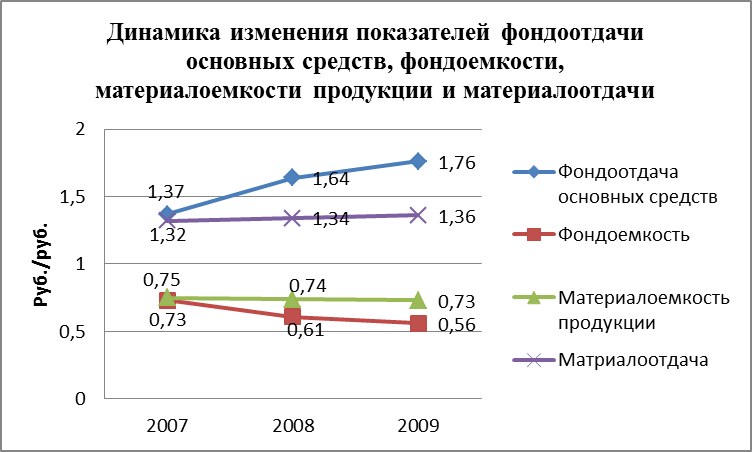

Материалоемкость продукции в 2007 году составляла 75 копеек на рубль товарной продукции, в 2008 году – уже 74 копейки. В 2009 году она составила 73 копейки. Таким образом, материалоемкость в 2008 году снизилась по сравнению с 2007 го�дом – на 1,34%, а в 2009 году по сравнению с 2007 – упала на 1,36%. Снижение материалоемкости продукции также следует связать с нестабильностью рынка в целом в условиях финансового кризиса и его последствий.

Материалоотдача незначительно возрастала в течение анализируемого пе�риода. В 2008 году по сравнению с 2007 (1,32 руб./руб.) она составила 1,34 руб./руб., увеличившись, таким образом, на 1,51%. В 2009 году она составила 1,36 руб./руб., следовательно, рост составил 1,49%.

Фондоотдача основных средств увеличивалась, что свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений. В 2007 году она составила 1,37 руб. на 1 руб. стоимости основных средств. В 2008 году – 1,64 руб. Рост составил 119,70%. В 2009 году она составила 1,76 руб., соответственно рост по сравнению с 2008 годом составил 107,31%.

Фондовооруженность в 2007 году составляла 267,3 тыс. руб. на человека, в 2008 году – 293 тыс. руб. на человека, то есть увеличилась на 9,61%, в 2009 году – 312,6 тыс. руб. на человека, то есть по сравнению с 2008 годом увеличилась на 6,68%. В целом за весь анализируемый период фондовооруженность увеличилась на 16,94%.

Производительность труда на протяжении всего периода имела тенденцию к стабильному росту. В 2007 году она составляла 365,4 тыс. руб. на человека, в 2008 – 478,1 тыс. руб., а в 2009 – 550,9 тыс. руб. Рост в 2008 году по сравнению с 2007 составил 130,84%, в 2009 году по сравнению с 2008 – 115,22%. Всего за весь анализируемый период рост составил 150,76%.

На рисунке 6 изображено изменение показателей фондоотдачи основных средств, фондоемкости, материалоемкости продукции и материалоотдачи.

Рисунок 6 – График динамики фондоотдачи основных средств, фондоемкости, материалоемкости продукции и материалоотдачи [Таб. 3]

На основании проведенного технико-экономического анализа можно сказать, что динамика показателей положительная, так как на предприятии наблюдается стабильный рост производительности труда, объем продаж как товарной, так и реализуемой продукции. Валовая прибыль, прибыль от продаж и чистая прибыль так же увеличиваются. Но существуют отрицательные показатели материалоемкости и среднесписочной численности производственного персонала.

Что касается оборудования, то необходимо в очередной раз отметить, что в шлифовальном, токарно-сепараторном, инструментальном цехах и на термическом участке в общем более 60% установленного оборудования старше 25 лет. Критический износ оборудования существенно увеличивает издержки на ремонт и его содержание. Несоответствие оборудования современным стандартам качества и безопасности препятствует привлечению на предприятие высококвалифицированных специалистов.

Финансовых коэффициентов насчитывается несколько десятков. Однако достаточно использовать сравнительно небольшую их часть, в наибольшей степени характеризующую существенные стороны финансовой устойчивости предприятия. Рассматриваемые коэффициенты сгруппированы в четыре группы (таблица 4).

Таблица 4. – Значения основных финансовых коэффициентов согласно расчетам, выполненным в программе «АЛЬТинвест» [13]

|

Наименование показателя

|

Значение показателя

|

|

|

2007

|

2008

|

2009

|

|

1 Коэффициенты ликвидности:

|

- Текущей ликвидности, разы.

1.2 Среднесрочной ликвидности (QR), разы.

1.3 Абсолютной ликвидности, разы.

1.4 Чистый оборотный капитал (NWC).

|

0,6

0,31

0,01

-17372

|

0,65

0,27

0,02

-16789

|

0,7

0,45

0,11

-17231

|

|

2 Коэффициент оборачиваемости (деловой активности):

|

|

2.1 Коэффициент оборачиваемости активов, разы.

- Период оборота всех активов, дни.

- Оборачиваемость дебиторской задолженности, дни.

- Оборачиваемость кредиторской задолженности, дни

|

0,62

579

16,5

37,4

|

0,57

634

12

39,9

|

0,86

419

7,1

36,9

|

|

3 Коэффициенты рентабельности:

|

|

3.1 Рентабельность активов, доли.

3.2 Рентабельность собственного капитала, доли.

3.3 Финансовый рычаг, доли

|

1,07

3,17

1,28

|

1,05

2,74

1,28

|

1,61

3,72

1,24

|

|

4 Показатели финансовой независимости:

|

|

4.1 Коэффициент автономии, разы

4.2 Коэффициент общей платежеспособности, разы

|

0,78

0,44

|

0,78

0,44

|

0,84

0,46

|

Для анализа финансового положения вполне достаточно использовать вышеприведенные финансовые коэффициенты. Дальнейшая детализация приведет к анализу избыточного количества коэффициентов, так как большинство из них находится в функциональной зависимости между собой. Рассмотрим значения этих показателей.

Значения коэффициентов срочной и абсолютной ликвидности также повы�шаются со временем, что обусловлено наличием достаточных средств у предпри�ятия на немедленное погашение текущих обязательств. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0,2 – 0,25. Показатели абсолютной ликвидности ОАО «ОК-ЛОЗА» составляет 0,1 – 0,11.

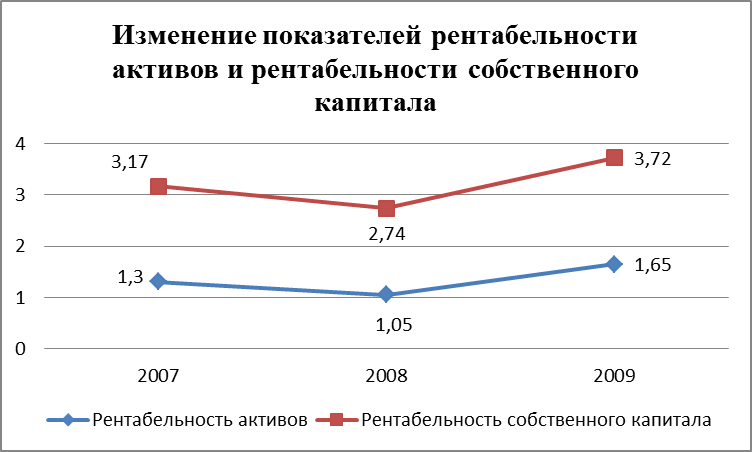

Изменение показателей рентабельности активов и рентабельности собственного капитала рассмотрено на рисунке 7.

Рисунок 7 – Графики изменений показателей рентабельности активов и рентабельности собственного капитала [Таб. 4]

Рассмотрим показатели деловой активности. Коэффициент оборачиваемости активов, показывающий сколько раз в год совершается полный цикл производства и обращения увеличивается и к началу 2010 году достигает 0,86 раз.

По итогам анализа финансовых коэффициентов существуют предпосылки их улучшения, поскольку динамика значений коэффициентов имеет тенденцию к увеличению.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Она связана прежде всего с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Необходимые данные для определения финансовой устойчивости предприятия представлены в таблице 5.

Таблица 5. – Анализ финансовой устойчивости ОАО «ОК-ЛОЗА» в 2007-2009 гг. (согласно расчетам, выполненным в программе «АЛЬТинвест») [13]

|

Показатели

|

Годы

|

|

|

2007

|

2008

|

2009

|

|

1 Показатель Альтмана Z

|

|

4,22

|

6,49

|

|

2 Внеоборотные активы, тыс. руб.

|

95963

|

96108

|

98452

|

|

3 Доля собственных источников финансирования оборотных активов, %

|

67

|

54

|

43

|

|

4 Долгосрочные пассивы, тыс. руб.

|

25153

|

23495

|

18080

|

|

5 Коэффициент обеспеченности долгосрочных активов собственными средствами

|

0,82

|

0,83

|

0,83

|

|

6 Краткосрочные заемные средства, тыс. руб.

|

43460

|

48170

|

57310

|

|

7 Коэффициент автономии

|

0,78

|

0,78

|

0,84

|

|

8 Запасы, тыс. руб.

|

12475

|

18539

|

14569

|

|

9 Коэффициент самофинансирования, %

|

1,5

|

2

|

3

|

Исследовав таблицу, мы видим, что на данный момент финансовое положение ОАО «ОК-ЛОЗА» можно считать абсолютно устойчивым. Показатель Альтмана Z > 3, следовательно, вероятность банкротства предприятия крайне мала. Коэффициент самофинансирования растет. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от кредиторов отсутствием неплатежей и причин их возникновения.

- Конкурентный анализ

Подшипниковая подотрасль Российской Федерации объединяет 20 заводов в 12 субъектах Российской Федерации. В таблице 6 перечислены предприятия-производители подшипников на территории Российской Федерации.

Таблица 6. – Специализация производства подшипниковых заводов Российской Федерации [9]

|

КОД

|

НАИМЕНОВАНИЕ ЗАВОДА

|

АДРЕС И ПРИМЕЧАНИЕ

|

|

1

|

ОАО «МОСКОВСКИЙ ПОДШИПНИК» (МП-1, ГПЗ-1)

|

ОАО "Европейская Подшипниковая Корпорация"

г.Москва, ул.Шарикоподшипниковая, 13

|

|

2

|

ОАО «ГПЗ-2»

|

г.Москва, Шаболовка , 31/1 А

|

|

3

|

ОАО «САРАТОВСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД» (СПЗ-3)

|

ОАО "Европейская Подшипниковая Корпорация"

г.Саратов, пр-т Энтузиастов, 64А

|

|

4

|

ООО «САМАРСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД» (СПЗ-4)

|

г.Самара, ул.22 Партъсьезда, 7а

|

|

4(П)

|

ООО «ЗАВОД ПРИБОРНЫХ ПОДШИПНИКОВ» (ЗПП)

|

г.Самара Московское шоссе 18км.

|

|

4(С)

|

ОАО «ЗАВОД АВИАЦИОННЫХ ПОДШИПНИКОВ» (ЗАП)

|

ОАО "Европейская Подшипниковая Корпорация"

г.Самара ул.Мичурина, 98А

|

|

5

|

ЗАО «ТОМСКИЙ ПОДШИПНИК» «РОЛТОМ» (ГПЗ-5)

|

г.Томск-6, Северный городок, 9

|

|

6

|

ООО «ПОДШИПНИКОВЫЙ ЗАВОД №6» (ГПЗ-6)

|

г.Екатеринбург. Не работает в настоящее время

|

|

7

|

ОАО «БАКИНСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД» (ГПЗ-7)

|

Азербайджан, г.Баку , пос.Кишлы-3

|

|

8

|

ОАО "ХАРЬКОВСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД" (ГПЗ-8)

|

Украина, г.Харьков, пр.Фрунзе 3

|

|

9

|

ОАО "САМАРСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД" (СПЗ-9)

|

443009, Самара, ул. Калинина, 1

|

|

10

|

ОАО "ДЕСЯТЫЙ ПОДШИПНИКОВЫЙ ЗАВОД» (ГПЗ-10)

|

Ростов-на-Дону, ул. Пескова, 1

|

|

11

|

ОАО "МИНСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД" (ГПЗ-11)

|

Республика Беларусь, г.Минск, ул Жилуновича, 2

|

|

12

|

АП "ГОМЕЛЬСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД" (ГПЗ-12)

|

Республика Беларусь, г.Гомель, Шевченко 27

|

|

13

|

ОАО "ИЖЕВСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД" (ГПЗ-13)

|

Г.Ижевск. Завода не существует,площади

проданы, оборудование перевезено в Курск на АПЗ-20

|

|

14

|

ОАО"СИБИРСКАЯ ПОДШИПНИКОВАЯ КОМПАНИЯ» (ГПЗ-14)

|

Кемеровская обл., г.Прокопьевск, Проектная 16

|

|

15

|

ОАО "ВОЛЖСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД» (ВПЗ-15)

|

ОАО "Европейская Подшипниковая Корпорация"

Волгоградская обл. г.Волжский ул.Пушкина

|

|

16

|

ОАО"СТЕПНОГОРСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД" (СПЗ-16)

|

ОАО "ЕПК" Казахстан, Целиноградская обл., г. Степногорск

|

|

17

|

ОАО "ГНИВАНЬСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД" (ГПЗ-17)

|

УКРАИНА, Винницкая обл., г.Гнивань, ул.Ленина

|

|

18

|

ОАО "ВИННИЦКИЙ ПОДШИПНИКОВЫЙ ЗАВОД" (ВПЗ-18)

|

Украина, г.Винница, ул. Тарноградского 46

|

|

19

|

ОАО "ШАВАТПОДШИПНИК"

|

Узбекистан, г.Шават, ул.Заводская 5

|

|

20/1

|

ООО "Курский Завод Упорных Подшипников" (КЗУП)

|

Г.Курск ул.Дмитрова,66

|

|

20

|

ЗАО "КУРСКАЯ ПОДШИПНИКОВАЯ КОМПАНИЯ"(АПЗ-20, КПК)

|

Курск, ул. 3-я Агрегатная 23

|

|

21

|

ООО "Шарикоподшипниковое предприятие №21"

|

Московская обл., нет данных о работе в настоящее время

|

|

22

|

ОАО "ДАГЕСТАНСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД"

|

Дагестан, п.Дагестанские огни, ул.Маяковского,

Нет никаких данных о работе в настоящее время

|

|

23

|

ЗАО «ВОЛОГОДСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД»

|

Г.Вологда ,Окружное шоссе, 13

|

|

24

|

ООО «ПЕНЗЕНСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД»

|

Г.Пенза, ул.Антонова 159

Нет данных о работе предприятия

|

|

25

|

ГПЗ-25

|

Грузия, Хашури, с.Осиачури

НЕ РАБОТАЕТ

|

|

26

|

СП «УзРосподшипник»

|

Узбекистан, Мархамат, ул.Туркменистанская, 2

|

|

27

|

АХУНБАБАЕВПОДШИПНИК (ГПЗ-27)

|

Узбекистан

|

|

28

|

ОАО «ЛУЦКИЙ ПОДШИПНИКОВЫЙ ЗАВОД» (ГПЗ-28, LBP)

|

Украинская обл., Луцк, Боженко, 34

|

|

29

|

ООО «ЗАВОД ПРИБОРНЫХ ПОДШИПНИКОВ»

|

Г.Томск, Ивановского 4

|

|

30

|

ДП «Донецкий Подшипниковый завод»

|

Украина, Донецкая обл.,г.Шахтерск-11,Ленина 85

|

|

33

|

ОАО «ТАШКЕНТСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД»

|

Узбекистан, г.Ташкент, ул.Усте-Ширин, 106

|

|

34

|

ОАО «ГПЗ-34»

|

Г.Ростов-на-Дону. НЕ работает

|

|

100

|

Алма-Атинский РПЗ

|

Казахстан, АЛМАТЫ,

нет данных о работе предприятия

|

|

200

|

ОАО «ОК-ЛОЗА»-Завод приборных подшипников

|

Московская обл. Сергиево-Посадский р-он, п.Лоза

|

|

400

|

ЛУКОЯНОВСКОЕ ОАО «ПОДШИПНИК»

|

Нижегородская обл.,г.Лукоянов,ул. Пушкина 59а

|

|

500

|

ОАО «ШУМИХИНСКИЙ ЗАВОД ПОДШИПНИКОВЫХ ИГЛОРОЛИКОВ»

|

|

|

600

|

ООО «ВОЛГОГРАД РПЗ»

|

Предприятие ликвидировано

|

|

700/1

|

ТАМБОВСКИЙ РПЗ

|

Г.Тамбов

Нет данных о работе в наст.время

|

|

700/2

|

ЗАВОД ПОДШИПНИКОВ СКОЛЬЖЕНИЯ

|

Г.Тамбов Успенская площадь, 1/188

|

|

900

|

ОАО «КАЗАНСКИЙ ПОДШИПНИКОВЫЙ ЗАВОД»

|

Г.Казань

Нет данных о работе предприятия в наст.время

|

|

1000

|

ЗАО «Самарский ремонтный подшипниковый завод» (ЗАО «СРПЗ»)

|

Г.Самара

Нет данных о работе предприятия в наст.время

|

|

СВПЗ

|

ООО "СреднеВолжский Подшипниковый Завод» (СВПЗ)

|

Самара пр-т Кирова 10

|

Основными конкурентами объекта исследования – ОАО «ОК-ЛОЗА» – являются:

- «Завод приборных подшипников» г. Самара;

- «Завод приборных подшипников» г. Томск.

В первом приближении рассмотрим деятельность конкурентов.

ООО «ЗПП» г. Самара – одно из крупнейших российских предприятий, выпускающих высокоточные приборные подшипники самого разнообразного назначения.

На сегодняшний день номенклатура выпускаемых заводом подшипников превышает 2000 типоразмеров. Подшипники выпускаются согласно требованиям ГОСТ 520 и ТУ. Внутренний диаметр от 1 до 30 мм. Классы точности – 2, 4, 5, 6 и 0, что соответствует стандарту ISO P2, P4, P5, P6 и P0.

Завод приборных подшипников имеет международный сертификат ISO 9001-2001, что подтверждает соответствие качества изготавливаемой продукции мировым стандартам.

Военно-промышленный комплекс

Самарский ЗПП – российский производитель прецизионных приборных подшипников для военно-промышленного комплекса.

Медицинское оборудование и стоматология

ЗПП имеет большой опыт производства как стандартных подшипников, так и подшипников, производимых на заказ для медицинского оборудования, включая кардиооборудование, анализаторы крови, диагностическое и лазерное оборудование.

Электроинструменты, бытовая техника, промышленные станки и оборудование

ЗПП выпускает широкий спектр подшипников для электромоторов бытового и промышленного назначения. Подшипники для данной группы включают в себя прецизионные приборные радиальные и радиально-упорные подшипники с упорным бортом и без него, различных степеней точности, с множеством конструкций сепараторов, защитных шайб и резинотехнических уплотнений.

Автомобильная промышленность

Для автомобилей ЗПП выпускает подшипники, применяемые в гидроусилителях руля, вентиляторах охлаждения двигателя, стартерах, датчиках регулировки холостого хода, стеклоподъемниках, электродвигателях предпусковых подогревателей и пр.

Нефтегазовый комплекс

ЗПП выпускает крупногабаритные подшипники для турбобуров, применяемых для бурения нефтяных скважин. [14]

По неизвестным причинам информация о заводе приборных подшипников в г. Томске приводится в интернете и в иных источниках в крайне скупой форме, так что нам удалось выяснить лишь то, что Томский ООО «ЗПП» производил в исследуемом сегменте шариковые малогабаритные приборные подшипники до 2009 года. Даже примерные показатели объемов производства и реализации продукции являются на сегодняшний день недоступными, а информация о деятельности завода на настоящий момент – закрытой.

Принимая во внимание все вышесказанное, видно, что производимая на ОАО «ОК-ЛОЗА» подшипниковая продукция не уступает по качеству продукции ООО «ЗПП» г. Самара. Но для полноценного обеспечения нужд военно-промышленного комплекса РФ, машиностроительной отрасли и иных отраслей, где используются прецизионные и специальные высокоточные подшипники, а также для преодоления зависимости от импорта и повышения экономической безопасности у двух отечественных предприятий недостаточно мощностей. К тому же по номенклатуре выпускаемой продукции и НИОКР самарские конкуренты значительно отстают от достижений и разработок конструкторов и технологов ОАО «ОК-ЛОЗА».

Отличительной чертой предприятия также можно назвать тот факт, что сильные стороны ОАО «ОК-ЛОЗА» зачастую являются слабыми сторонами конкурента. Однако главной сильной стороной ООО «ЗПП» г. Самара является высокое качество продукции, а главной слабой чертой – достаточно высокие цены относительно цен на продукцию ОАО «ОК-ЛОЗА».

- SWOT-анализ

SWOT (Strength, Weakness, Oportunity, Threats) – анализ сильных и слабых сторон предприятия, возможностей и риска, заложенных в стратегически важных факторах окружающей среды.

SWOT-анализ производится с целью изучения среды бизнеса, правовых условий, сильных и слабых сторон объекта исследования и предприятий-конкурентов, а также комплексного взаимовлияния рассматриваемых факторов.

В таблице 7 дается описание сильных и слабых сторон ОАО «ОК-ЛОЗА», а также возможностей и угроз со стороны непосредственного и дальнего окружения.

Таблица 7. – SWOT- анализ ОАО «ОК-ЛОЗА» [13, 31]

|

Сильные стороны

|

Слабые стороны

|

|

1 Большая номенклатура, несколько разных направлений

|

|

2 Наличие крупных постоянных заказчиков

|

- возможность планировать производство стабильность отношений

- возможность предоставлять большой товарный кредит на длительные сроки

|

- зависимость от небольшого количества крупных заказчиков очень велика, что является значительным риском

|

|

3 Большая доля отдельных видов продукции

|

- возможность планировать производство

- большие объемы производства отдельных видов продукции позволяют снижать себестоимость, что ведет к снижению цены

|

- усиление зависимости от отдельных видов про�дукции ведет к усилению риска

|

|

4 Наличие НИОКР

|

- возможность реагировать на требования рынка

- лидирующие позиции среди отечественных произ�водителей

|

- долгий период разработок

- увеличение себестоимости сейчас, получение экономического эффекта значительно позже

|

|

5 Наличие производственных площадей

|

5 Морально и физически устаревшее оборудование

|

|

6 Высококвалифицированные кадры

|

6 Отсутствие молодого персонала узкой специализации

|

|

7 Серьезные перспективы развития наукоемких производств

|

7 Средний возраст работников предприятия – запенсионный

|

|

Возможности

|

Угрозы

|

|

1 Освоение новых космических, военных и промышленных программ

|

1 Усиление военной и космической мощи США, и как следствие, их союзников

|

|

2 Поддержка со стороны Правительства РФ, а также региональных властей

|

2 Лоббирование западными компаниями собственных интересов

|

|

3 Появление новых поставщиков сырья (например, из азиатских стран или ЕС) с более низкими ценами и высоким качеством

|

3 Негативные тенденции в реформировании системы образования, повлекшее за собой снижение уровня необходимых знаний у выпускников – потенциальных работников

|

Проанализировав данные по внешнему и внутреннему положению ОАО «ОК-ЛОЗА», прибегнув к SWOT-анализу, можно сделать вывод, что у предприятия есть возможности для дальнейшего развития. При существующих условиях производства, а также при актуальном кадровом вопросе ОАО «ОК-ЛОЗА» может функциони�ровать и далее, но при этом его позиции на рынке и конкурентные преимущества со временем будут утрачены. Следовательно, именно в настоящее время предприятию необходи�мо осуществить проект перевооружения и модернизации производства, который поможет ему перей�ти на принципиально новый уровень.

Используя возможности и учитывая существующие угрозы, заводу следует вести работу по снижению себестоимости и уровня брака и внедрению новейших технологий изготовления и обработки продукции.

3 РАЗРАБОТКА ИНВЕСТИЦИОННОГО ПРОЕКТА ПО ТЕХНИЧЕСКОМУ ПЕРЕВООРУЖЕНИЮ ОАО «ОК-ЛОЗА» И ЕГО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

3.1 Содержание проекта по техническому перевооружению