Оценка потенциала промышленного предприятия (на примере «Корпорации ДТЭК») и разработка основных направлений по извлечению потенциала

ГОСУДАРСТВЕННОЕ ВЫСШЕЕ УЧЕБНОЕ ЗАВЕДЕНИЕ

ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

УЧЕБНО-НАУЧНЫЙ ИНСТИТУТ

«ВЫСШАЯ ШКОЛА ЭКОНОМИКИ И МЕНЕДЖМЕНТА»

ФАКУЛЬТЕТ ЭКОНОМИКИ

Кафедра экономики и маркетинга

КУРСОВАЯ РАБОТА

по дисциплине: «Потенциал предприятия: формирование и оценивание»

«Оценка потенциала промышленного предприятия (на примере «Корпорации ДТЭК») и разработка основных направлений по извлечению потенциала»

Выполнила: ст. гр. ЕПЕКз-12

Фурсова Майя Эдуардовна

Проверила: доц. Полякова Э. И.

Донецк 2015

ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Факультет: Заочный Кафедра «Экономика и маркетинг»

Специальность 6.030504 «Экономика предприятия»

Задание

на курсовой проект (работу) студентки

Фурсовой Майи Эдуардовны

- Тема проекта (работы): «Оценка потенциала промышленного предприятия (на примере «Корпорации ДТЭК») и разработка основных направлений по извлечению потенциала»

- Срок сдачи студентом законченного проекта (работы):

Исходные данные для проекта (работы):

- Ф.1 «Баланс предприятия»;

- Ф.2 «Отчет о финансовых результатах»;

- Ф.3 «Отчет о движении денежных средств»;

- Содержание расчётно-объяснительной записки (перечень вопросов, которые необходимо рассмотреть):

- определить сущность и содержание потенциала предприятия, его цели, задачи, функции;

- выявить основные факторы, влияющие на структуру потенциала, и сформулировать задачи воспроизводства потенциала на производственном предприятии;

- проанализировать основные факторы, критерии и методы оценки потенциала предприятия;

- выявить резервы у предприятия для улучшения использования производственного потенциала.

- Перечень графического материала:

- Дата выдачи задания:

Руководитель курсового проекта (работы): доц. Полякова Э. И.

(подпись)

Задание приняла к исполнению: ст. Фурсова М. Э.

(подпись)

КАЛЕНДАРНЫЙ ПЛАН

|

№

п/п

|

Название этапов курсового проекта (работы)

|

Срок выполнения этапов курсового проекта (работы)

|

Примечания

|

|

1

|

Выдача курсового проекта (работы) и утверждение её темы

|

|

|

|

2

|

Выполнение курсового проекта (работы)

|

|

|

|

3

|

Оформление объяснительной записки

|

|

|

|

4

|

Предоставление курсового проекта (работы) преподавателю для проверки

|

|

|

|

5

|

Защита курсового проекта (работы)

|

|

|

|

6

|

|

|

|

|

7

|

|

|

|

|

8

|

|

|

|

|

9

|

|

|

|

|

10

|

|

|

|

|

11

|

|

|

|

Студент: Фурсова М. Э.

(подпись)

Руководитель курсовой работы: Полякова Э. И.

(подпись)

ВВЕДЕНИЕ………………………………………………………………… 5 стр.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И РАЗВИТИЯ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ ......................................................................... 7 стр.

1.1 Понятие и сущность потенциала предприятия ………………………... 7 стр.

1.2 Структурирование потенциала современного производственного предприятия .............................................................................................................. 9 стр.

1.4 Обоснование возможности изъятия потенциальных возможностей современного предприятия в условиях кризиса ................................................... 11 стр.

2 АНАЛИЗ ПОТЕНЦИАЛА «КОРПОРАЦИИ ДТЭК» ............................... 17 стр.

2.1 Общая характеристика производственного предприятия. Анализ технико-экономических показателей работы «Корпорации ДТЭК» в динамике за 2010-2013 гг…………………………………………………………………………………… 13 стр.

2.2 Анализ рынков сбыта и основных конкурентов «Корпорации ДТЭК» .................................................................................................................................... 16 стр.

2.3 Оценка и анализ динамики общего и локального финансового потенциала «Корпорации ДТЭК»…………………………………………………………………. 20 стр.

3 ОЦЕНКА ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ОБЩЕГО И ЛОКАЛЬНОГО ПОТЕНЦИАЛОВ «КОРПОРАЦИИ ДТЭК» ....... 31 стр.

3.1 Разработка мероприятий по повышению уровня потенциала «Корпорации ДТЭК»……………………………………………………………………………… 31 стр.

3.2 Совершенствование методики финансового анализа «Корпорации ДТЭК»……………………………………………………………………………….33 стр.

3.3 Разработка общего механизма управления устойчивым развитием современного предприятия……………………………………………………….. 34 стр.

ПЕРЕЧЕНЬ ССЫЛОК ................................................................................... 36 стр.

ПРИЛОЖЕНИЯ…………………………………………………………….. 38 стр.

ВВЕДЕНИЕ

Современное экономическое развитие свидетельствует о необходимости использования новых теоретических подходов, прикладного инструментария, которые делают возможным эффективное преодоление сложными социально-экономическими системами ведения хозяйства разных уровней неопределенности динамической рыночной среды и дают возможность своевременно адаптироваться к нему.

Для эффективного функционирования и обеспечения конкурентоспособности предприятий и других субъектов ведения хозяйства необходимо качественно развивать материально-технические, структурно-функциональные, социально-трудовые и другие элементы потенциала. Это предопределяет исключительное внимание руководителей предпринимательских структур к эффективному управлению технологическими и организационными изменениями, а особенно к алгоритмам определения и использования их потенциальных социально-экономических возможностей.

Любая производственная система (предприятие, отрасль) состоит из совокупности материальных и нематериальных ресурсов. Комбинация этих ресурсов (факторов производства) определяется в каждом отдельном случае в зависимости от конкретных задач, стоящих перед организацией, и формирует ее производственный потенциал, определяющий возможность их решения. Очевидно, что без изучения и использования ресурсов, формирующих производственный потенциал производственной системы, ее развитие было бы невозможно.

Актуальность курсовой работы обусловлена тем, что на современном этапе развития экономики важную роль в формировании новой системы хозяйствования играет производственный потенциал предприятия. Так как знание его качественных и количественных характеристик, экономически целесообразных условий его формирования позволяет руководителям предприятий принимать основополагающие стратегические решения. Это выводит в число наиболее актуальных экономических проблем, возникающих перед руководителями предприятий, проблему формирования производственного потенциала предприятия и оценки эффективности его использования.

Целью курсовой работы является изучение теоретических и методологических аспектов производственного потенциала и его оценка на конкретном предприятии.

В соответствии с поставленной целью были определены основные задачи:

- определить сущность и содержание потенциала предприятия, его цели, задачи, функции;

- выявить основные факторы, влияющие на структуру потенциала, и сформулировать задачи воспроизводства потенциала на производственном предприятии;

- проанализировать основные факторы, критерии и методы оценки потенциала предприятия;

- выявить резервы у предприятия для улучшения использования производственного потенциала.

Объёктом исследование выступает «Корпорации ДТЭК».

Результаты проведённого анализа и оценки потенциала «Корпорации ДТЭК» и предложенные пути улучшения ситуации могут быть использованы в практической деятельности Компании с целью улучшения эффективности извлечения потенциала предприятия.

Информационной базой курсовой работы являются: отечественная и зарубежная литература по исследуемой проблеме, научные статьи, опубликованные в отечественных и зарубежных периодических изданиях.

ЧАСТЬ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И РАЗВИТИЯ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ.

- Понятие и сущность потенциала предприятия.

В условиях рынка, который характеризуются нестабильностью целей предприятия, обусловленной переменчивостью спроса и предложения, цен на товары и факторы производства, изменениями в конкурентной среде и другими макро- и микроэкономическими факторами, одной из первоочередных задач руководства предприятия становится формирование и оценка текущих и перспективных возможностей предприятия, то есть его потенциала. Это вызвано, в первую очередь, необходимостью обеспечения эффективности функционирования и укрепления конкурентоспособности на рынке [10].

Термин «потенциал» в своем этимологическом значении происходит от латинского слова «potentia» и означает «скрытые возможности», которые в производственной практике благодаря труду могут перейти в реальную действительность.

Основное содержание понятия «потенциал предприятия» заключается в интегральном отражении (оценке) текущих и будущих возможностей экономической системы трансформировать входные ресурсы с помощью присущих ее персоналу предпринимательских способностей в экономические блага и, таким образом, максимально удовлетворять корпоративные и общие интересы [10].

Долгое время в отечественной экономической науке экономический потенциал предприятия отождествлялся с масштабом деятельности объекта, а для его характеристики использовались понятия размер предприятия и его производственная мощность [1, 6,]. При этом под размером понимали: производственная площадь, количество рабочих мест, общая численность персонала, объем продукции, суммарная стоимость основных фондов, а под мощностью - объем продукции в натуральном измерении. Однако и размер, и мощность, дают лишь ориентированное представление о возможностях предприятия, потому что:

- выступают в качестве характеристик, которые не находятся в прямой взаимосвязи с условиями и интенсивностью использования ресурсов предприятия по назначению;

- не отбивают степень эффективности использования ресурсов для оптимизации возможностей предприятия.

Марушков Р.В. в своем диссертационном исследовании [13] трактует экономический потенциал как «… способность предприятия обеспечивать свое долгосрочное функционирование и достижение стратегических целей на основе использования системы имеющихся ресурсов».

Наиболее распространенная трактовка сущности потенциала предприятия как совокупности естественных условий и ресурсов, возможностей, запасов и ценностей, которые могут быть использованы для достижения определенных целей [2, 18, 19], что близко к определению Большого экономического словаря. Кроме того, иногда потенциал предприятия определяют как возможности хозяйственной системы производить продукцию (что близко к его трактовке как производственной мощности) или как возможности производительных сил обеспечивать определенный эффект, не уточняя, в то же время, или отвечает этот эффект поставленным целям [21].

Таким образом, практически все определения в той или другой степени опираются на ресурсы предприятия, с одной стороны, и достижения с их помощью поставленных целей, из другой.

Не приуменьшая значения ресурсов как базиса в формировании потенциала предприятия, отметим, что само по себе их наличие не является гарантом достижения любых целей. Второй, в качестве не менее важной составляющей потенциала выступают способности предприятия мобилизировать ресурсы в ходе осуществления комплекса действий (бизнесов-процессов). С учетом того, что совокупность таких способностей в экономической литературе принято называть компетенциями [8, 20], то потенциал предприятия можно определить как возможности системы ресурсов и компетенций предприятия создавать результат для заинтересованных лиц с помощью реализации бизнесов-процессов.

Учитывая содержание приведенного определения, а также то, что компетенции и ресурсы, предопределяя внутренние возможности предприятия, должны обеспечить его конкурентные преимущества в рыночной среде, которая определяет возможности спроса, модель потенциала предприятия может иметь такое графическое представление (рис. 1.1):

Рисунок 1.1 – Модель потенциала предприятия.

Многообразие подходов к пониманию сущности потенциала предприятия позволяет считать его многоуровневым и многоаспектным понятием, содержание которого раскрывается во всем комплексе его проявлений.

1.2 Структурирование потенциала современного производственного предприятия.

Под структурой системы, которой является потенциал предприятия, понимают сеть наиболее существенных, стойких (инвариантных) связей между елементами.

Существует и более широкая трактовка структуры, согласно которой различают два типа структур: макро- и микро. Макроструктура выражает наиболее стойкие (инвариантные) связки системы, а микроструктура - переменные (возможные). Совокупность макро- и микро-структур объекта или процесса, то есть совокупность всех связей, и складывает их содержание.

Объектные составляющие связаны с материально-вещественной и личной формой потенциала предприятия. Они потребляются и отображаются в той или другой форме в процессе функционирования.

К ним относится: инновационный потенциал, производственный потенциал, финансовый потенциал и потенциал воссоздания.

Инновационный потенциал - совокупные возможности предприятия относительно генерации, восприятия и внедрения новых (радикальных и модифицированных) идей для его системного технического, организационного и управленческого обновления.

Производственный потенциал - имеющиеся и скрытые возможности предприятия относительно привлечения и использования факторов производства для выпуска максимально возможного объема продукции (услуг). Его следует также трактовать как совокупность функционирующих ресурсов, которые способны производить определенный объем продукции. Поэтому производственный потенциал является полиструктурной системой. В его состав входят: потенциал земли и природно-климатические условия; потенциал основных фондов; потенциал оборотных фондов; потенциал нематериальных активов; потенциал технологического персонала.

Потенциал земли и природно-климатические условия - возможности предприятия относительно использования совокупных естественных богатств в хозяйственной деятельности.

Фондовый потенциал - имеющиеся и скрытые возможности основных фондов, которые формируют технико-технологический базис производственной мощности предприятия.

Потенциал оборотных фондов - это часть производственного капитала предприятия в виде определенной совокупности предметов труда (сырья, конструкционных материалов, топлива, энергии и разных вспомогательных материалов), которые находятся в производственных запасах, незавершенном производстве, полуфабрикатах собственного изготовления и расходах будущих периодов.

Потенциал нематериальных активов - совокупность возможностей предприятия использовать права на новые или существующие продукты интеллектуального труда в хозяйственном процессе с целью реализации корпоративных интересов на основе удовлетворения общественных потребностей.

Потенциал технологического персонала - способность работников производить разные продукты, оказывать услуги или выполнять работы.

Финансовый потенциал - это объем собственных, ссудных и привлеченных финансовых ресурсов предприятия, который находится в его распоряжении для осуществления текущих и перспективных расходов.

Главной составляющей финансового потенциала является инвестиционный потенциал, который представляет собой имеющиеся и скрытые возможности предприятия относительно простого и расширенного воссоздания.

Под потенциалом воссоздания следует понимать совокупность материально-технических, нематериальных, финансовых и других ресурсов капитала, которые находятся в распоряжении предприятия, могут быть дополнительно привлечены и использованы для простого и расширенного воссоздания факторов производства и других составляющих потенциала предприятия.

Субъектные составляющие связаны с общественной формой их проявления. Они не потребляются, а выступают как предпосылка, как общеэкономический, общехозяйственный социальный фактор рационального использования объектных составляющих.

К субъектным составляющим потенциала предприятия относятся: научно-технический потенциал, управленческий, потенциал организационной структуры управления, маркетинговый потенциал.

Научно-технический потенциал - обобщающая характеристика уровня научного обеспечения производства: науки, техники, технологии, инженерного дела, производственного опыта, возможностей и ресурсов (в том числе научно-технических кадров), которые есть в распоряжении предприятия для решения научно-технических проблем.

Управленческий потенциал - это навыки и способности руководителей всех уровней менеджмента относительно формирования, организации, создания надлежащих условий для функционирования и развития социально-экономической системы предприятия. В наиболее общем виде он является интеграцией функционально-структурных и нематериальных элементов.

Потенциал организационной структуры управления - являет собой общекорпоративный управленческий (формальный и неформальный) механизм функционирования предприятия, который воплощает в себе уровень организации функциональных элементов системы и характер взаимосвязей между ними.

Маркетинговый потенциал - это максимальная возможность предприятия относительно систематизированного и планомерного устремления всех его функций (определение потребностей и спроса, организации производства, продажи и послепродажного обслуживания) на удовлетворение потребностей потребителей и использования потенциальных рынков сбыта.

Особенного внимания в структуре потенциала предприятия заслуживают: трудовой, инфраструктурный и информационный потенциалы. Все они не подпадают под отмеченную классификацию составляющих потенциала предприятия, их нельзя однозначно отнести ни к субъектным, ни к объектным составляющих.

Трудовой потенциал - это персонифицирована рабочая сила, которая рассматривается в совокупности своих качественных характеристик. Данное понятие позволяет, во-первых, оценить степень использования потенциальных возможностей как отдельно взятого работника, так и их совокупности, что необходимо для активизации человеческого фактора, во-вторых, обеспечить качественную (структурную) сбалансированность в развития факторов производства.

Инфраструктурный потенциал - сбалансированные с требованиями производства возможности цехов, хозяйств и служб, которые обеспечивают необходимые условия для деятельности основных подразделений предприятия и удовлетворения социальных потребностей его персонала.

Информационный потенциал - это единство организационно-технических и информационных возможностей, которые обеспечивают подготовку и принятие управленческих решений и влияют на характер (специфику) производства через сбор, хранение (накопление), обработку и распространение информационных ресурсов. В составе информационного потенциала можно отдельно выделить информационно-вычислительный потенциал, к которому принадлежит комплекс технических, программно-математических, организационно-экономических средств и наличие специальных кадров, предназначенный для автоматизации процесса решения задач управления предприятием в разных отраслях человеческой деятельности [21].

1.3 Обоснование возможности изъятия потенциальных возможностей современного предприятия в условиях кризиса.

Вместе с ликвидацией централизованного планирования экономики была осознана необходимость планирования будущего развития предприятия. В 50-х годах ХХ в. появляется система долгосрочного планирования, которая рассчитана на планирование будущего предприятия на 10–15 лет вперед. Однако сложность и высокая динамичность процессов, происходящих на рынке, привели к тому, что эта система оказалась неспособной решить проблемы, возникшие перед предприятиями. Стала очевидной необходимость тщательного контроля и анализа ситуации во внешней и внутренней среде каждого промышленного предприятия, а также умение предвидеть возникающие проблемы. Изменившиеся условия хозяйствования потребовали создания новой системы перспективного планирования, способной обеспечить предприятию стабильное его существование в будущем.

Когда идея планирования разрабатывалась впервые, стало понятно, что возможности устойчивого функционирования предприятий в будущем зависят от того, насколько гибко предприятие сможет приспосабливаться к новым условиям хозяйствования и изменениям предпочтений покупателей. В то же время изменения предпочтений покупателей могли потребовать изменение рода деятельности предприятий. В этих условиях одним из главных правил выбора стратегии стало следующее: новые стратегии, как в традиционных отраслях, так и в новых сферах бизнеса должны соответствовать накопленному потенциалу предприятия. Поэтому одним из первых шагов в разработке принципов стратегического планирования стал анализ потенциала фирмы с точки зрения определения ее сильных и слабых сторон.

Вопрос привлечения ресурсов встает особо остро в условиях экономического кризиса, который сильно ударил не только по отдельным предприятиям, но и по всей экономике страны. Особенность современного кризиса – затяжной характер. И речь здесь идет не о длительности кризиса, а о затяжном мучительном характере выхода из него. Это связано со следующими особенностями современного кризиса:

1) финансово-экономический кризис перерос в социальный (ухудшение условий жизни людей в период кризиса происходит не только из-за значительного роста числа безработных, но и из-за экономии на заработной плате и других доходах с целью снижения затрат);

2) глобальный характер кризиса (это связано с углублением и расширением процессов глобализации в мире, прежде всего вследствие формирования общемировой финансовой системы, связанной с международным переливом капитала, расширением и углублением внешней торговли и других форм экономического взаимодействия, усиливающейся взаимозависимостью валютных курсов разных стран);

3) глубина кризиса (он будет характеризоваться одной из самых продолжительных рецессий последнего времени: по прогнозам, в развитых странах она будет длиться до полутора лет).

В этих условиях привлекать ресурсы, необходимые для создания стратегического потенциала, становится невозможным. Следует отметить, что основным ресурсом, от которого во многом зависит будущее предприятия, его стабильное существование, являются основные средства. В тоже время они являются и наиболее уязвимым ресурсом – средний срок службы машин и оборудования сегодня составляет около 18 лет, а в кризис он увеличится, вероятно, до 20 лет. При этом старыми считаются 10-летние машины и оборудование, а средний срок их службы в развитых странах составляет 7–8 лет. Кроме того, специалисты реальный уровень износа основного капитала оценивают в 60%.

Сегодня уже стало очевидным, что стабильное существование предприятий в долгосрочной перспективе возможно только при создании конкурентоспособного потенциала. Начинать надо с обновления технической базы предприятий и, прежде всего, с замены безнадежно устаревшего парка машин и оборудования на современные системы машин и оборудования, реализующих самые совершенные технологии. Но для этого нужны эшелонированные инвестиции и повышенная в связи с этим норма инвестиций. В настоящее время предприятия не располагают средствами, необходимыми для технического обновления, они нуждаются в мощной поддержке со стороны государства [14, с. 141-143].

2 АНАЛИЗ ПОТЕНЦИАЛА ИССЛЕДОВАННОГО ПРЕДПРИЯТИЯ «Корпорация ДТЭК»

2.1 Общая характеристика производственного предприятия. Анализ технико-экономических показателей работы «Корпорации ДТЭК» в динамике за 2010-2013 гг.

ДТЭК – крупнейшая частная вертикально-интегрированная энергетическая компания Украины, чьи предприятия эффективно работают в сферах добычи и обогащения угля, а также на рынках генерации и поставок электроэнергии. ДТЭК является энергетическим подразделением Систем Кэпитал Менеджмент (СКМ), ведущей финансово-промышленной группы Украины.

Концепция развития ДТЭК предполагает построение энергетической компании, связывающей Украину, Евросоюз и Россию в единую цепочку по производству и продаже электроэнергии, используя преимущества вертикальной интеграции, лучшую управленческую экспертизу на рынках присутствия, опыт развития угольных предприятий со сложными геологическими условиями и уникальное географическое расположение Украины - нашего базового рынка.

Проведём анализ технико-экономических показателей работы предприятия в динамике за 4 года (см. табл. 2.1).

Таблица 2.1 – Технико-экономические показатели работы предприятия за 2010-2013 гг.*

|

Показатели

|

Ед. изм.

|

Годы

|

|

|

|

2010

|

2011

|

2012

|

2013

|

|

1. Объём производства продукции::

|

нат. ед

|

|

|

|

|

|

1.1 генерация электроэнергии

|

млрд. кВт/ч

|

30,6

|

32,9

|

51,4

|

53

|

|

1.2 добыча угля

|

млн. тон

|

19,1

|

22,9

|

39,7

|

41,4

|

|

1.3 обогащение угля

|

млн. тон

|

12,4

|

12,5

|

27,7

|

29,3

|

|

1.4 продажа и передача электроэнергии

|

млрд. кВт/ч

|

13,3

|

14,1

|

53,9

|

56,9

|

|

2. Объём реализованной продукции:

|

млн. грн.

|

24292

|

39190

|

74628

|

84544

|

|

2.1 генерация электроэнергии

|

//-//

|

8109

|

10356

|

30733

|

35170

|

|

2.2 продажа и передача электроэнергии

|

//-//

|

6970

|

11490

|

36836

|

43207

|

|

2.3 добыча и обогащение угля

|

//-//

|

9213

|

17344

|

7059

|

6167

|

|

3. Численность работников

|

Чел.

|

82726

|

136248

|

140000

|

127000

|

|

4. Себестоимость выпускаемой продукции:

|

млн. грн.

|

|

|

|

|

|

4.1 всего

|

//-//

|

18936

|

29976

|

70816

|

82695

|

|

4.2 материальные издержки

|

//-//

|

14173

|

23152

|

52766

|

55732

|

|

4.3 фонд оплаты труда

|

//-//

|

2955

|

3370

|

10908

|

12101

|

|

4.4 амортизация

|

//-//

|

1451

|

2086

|

5878

|

6549

|

|

4.5 другие денежные расходы

|

//-//

|

357

|

1368

|

1244

|

8313

|

|

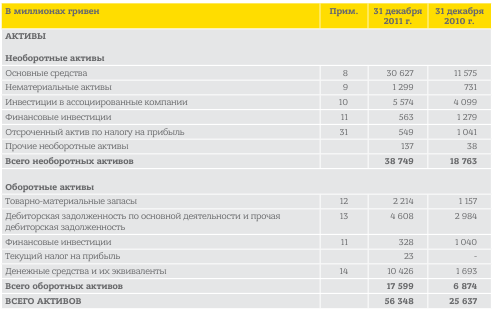

5. Активы, всего:

|

млн.

грн.

|

25637

|

56348

|

76885

|

95144

|

|

5.1 необоротные активы

|

млн.

грн.

|

18763

|

38749

|

58581

|

71065

|

|

5.2 оборотные активы

|

млн. грн.

|

6874

|

19599

|

17304

|

24079

|

|

6. Величина амортизационного фонда

|

млн.

грн.

|

1479

|

2183

|

6024

|

6734

|

|

7. Величина прибыли (убытков)

|

млн.

грн.

|

2857 (0)

|

3522 (0)

|

5954 (0)

|

3332 (0)

|

|

8. Количество дней работы предприятия

|

дни

|

365

|

365

|

365

|

365

|

* - составлено на основе годовых отчётов предприятия за 2010-2013 гг.

Из данных таблицы мы видим, что объём производства исследуемой Компании увеличивается в динамике. Генерация электроэнергии увеличилась в 2013 г. по сравнению с 2010 г. на 22,4 млрд. кВт/ч. Добыча угля увеличилась на 22,3 млн. т. Продажа и передача электроэнергии увеличилась на 43,6 млрд. кВт/ч. Для наглядного изображения построим диаграмму отражающую увеличение объёма производства в динамике.

Диаграмма 2.1 – Объём производства продукции «Корпорации ДТЭК».

Также мы видим, что общий объём реализации продукции увеличился в 2013 г. по сравнению с 2010 г. на 60 252 млн. грн. Но вместе с этим такой показатель, как добыча и обогащение угля снизили свои обороты в 2013 г. по сравнению с 2011 г. на 11 174 млн. грн. То есть в 2013 г. добыча и обогащение угля имеет самый низкий показатель. Для наглядной характеристики постоим диаграмму характеризующую объём реализованной продукции за 2010-2013 гг.

Диаграмма 2.2 – Объём реализованной продукции «Корпорации ДТЭК»

Объём генерации электроэнергии увеличивается за счёт использования новых технологий производства. Продажа и передача электроэнергии увеличивается за счёт увеличения потребления (увеличивается количество людей, которые потребляют электроэнергию, увеличивается количество электротехники и т. д.).

Итак, можно утверждать о возможности наращивания исследуемой корпорацией своих мощностей и увеличения объёмов производства.

Определим основные факторы, влияющие на финансово-хозяйственную деятельность Компании (см. табл. 2.2).

Таблица 2.2 – Основные факторы, влияющие на деятельность «Корпорации ДТЭК»

|

Группа

факторов

|

Характеристика

проблемы

|

Степень

влияния (значительная, незначительная, удовлетворительная)

|

Прогнозируемые изменения

|

|

Финансово-экономические

|

Эффект полного периода консолидации компаний, приобретённых в течении 2010-2012 гг., а также расширение деятельности в области реализации природного газа.

|

Значительная

|

Увеличение доходов и расширение сферы деятельности

|

|

Производственно-технологические

|

Консолидация в результатах добычу угля российских предприятий

|

Значительная

|

Увеличение добычи угля и увеличение реализации угля экспортного качества

|

|

Политические

|

Снижение рейтингов страны, нестабильная политическая обстановка

|

Значительная

|

Увеличение курсовой разницы, снижение операционной эффективности

|

|

Социальные

|

Стратегия социального партнёрства

|

Удовлетворительная

|

Повышение отдачи от социальных инвестиций, планирование устойчивого развития городов, улучшение условий для жизни и работы населения и сотрудников

|

|

Экологические

|

Выброс вредных веществ в атмосферу, почву, водоёмы

|

Удовлетворительная

|

Охрана атмосферного воздуха, организация правильного обращения с опасными веществами и материалами, сокращение потребления природных ресурсов

|

Анализируя данную таблицу, мы видим, что финансово-экономические и производственно-технические факторы в значительной степени положительно влияют на финансово-хозяйственную деятельность Компании. То есть эффект от консолидации компаний влечёт за собой значительное увеличение дохода. Увеличение реализации угля экспортного качества влечёт за собой увеличение выручки. Но в то же время нестабильная политическая обстановка в стране оказывает отрицательное влияние на финансовую деятельность компании.

- Анализ рынков сбыта и основных конкурентов «Корпорации ДТЭК»

Предприятия «Корпорации ДТЭК» эффективно работают в сферах добычи и обогащения угля, а также на рынках генерации и поставок электроэнергии.

Структура Компании представлена в таблице 2.3.

Таблица 2.3 – Структура основных активов «Корпорации ДТЭК»

|

Добыча и обогащение угля

|

Генерация электроэнергии

|

Продажа электроэнергии

|

Торговля угольной продукцией

|

Развитие нефте- и газодобывающего бизнеса

|

Производство и ремонт оборудования

|

|

|

|

|

ПАО «ДТЭК Павлоградуголь»

|

ООО «ДТЭК Востокэнерго»

|

ООО ДТЭК«Высоковольтные сети»

|

ООО «ДТЭК Трейдинг»

|

ЧАО Нефтегаздобыча

|

ООО «Першотравенский ремонтно-механический завод»

|

|

|

|

|

ООО «ДТЭК Добропольеуголь»

|

ООО «Винд Пауэр»

|

ПАО «ДТЭК ПЭС–Энергоуголь»

|

|

ДТЭК Нефтегаз

|

Интерэнергосервис

|

|

|

|

|

ПАО «ДТЭК Шахта Комсомолец Донбасса»

|

ПАО «ДТЭК Днепроэнерго»

|

ПАО «ДТЭК Донецкоблэнерго»

|

|

Венко Прикерченская Лтд

|

|

|

|

|

|

ООО «ДТЭК Свердловантрацит»

|

ПАО «ДТЭК Западэнерго»

|

ООО «ДТЭК Пауэр Трейд»

|

|

|

|

|

|

|

|

ООО «ДТЭК Ровенькиантрацит»

|

ПАО «Киевэнерго»

|

ПАО «ДТЭК ПЭС-Энергоуголь»

|

|

|

|

|

|

|

|

ОДО «Шахта «Белозерская»

|

ООО «Техремпоставка»

|

ПАО «ДТЭК Днепрооблэнерго»

|

|

|

|

|

|

|

|

ПАО «ДТЭК Добропольская ЦОФ»

|

|

ПАО «ДТЭК Крымэнерго»

|

|

|

|

|

|

|

|

ООО ЦОФ «Павлоградская»

|

|

|

|

|

|

|

|

|

|

ООО ЦОФ «Кураховская»

|

|

|

|

|

|

|

|

|

|

ПАО «ДТЭК Октябрьская ЦОФ»

|

|

|

|

|

|

|

|

|

|

ООО «Моспинское УПП»

|

|

|

|

|

|

|

|

|

|

ОАО «Шахтоуправление «Обуховская»

|

|

|

|

|

|

|

|

|

|

ОАО « Донской антрацит»

|

|

|

|

|

|

|

|

|

|

ООО «Сулинантрацит»

|

|

|

|

|

|

|

|

|

* Рассчитано на основе отчётной информации «Корпорации ДТЭК»

Анализ таблицы свидетельствует про положительные изменения сбытовой деятельности. Чистая прибыль от реализации продукции в 2013 г. уменьшилась по сравнению с 2012 на 43,7% Главный фактор – изменение курсовых разниц. Данные таблицы указывают на стабильность доли сбытовых расходов в одной гривне реализованной продукции. В 2010-2013 гг. доля этих расходов составляет 1%. Норма прибыльности в 2013 году значительно уменьшилась, то есть 1 дополнительная гривна, потраченная на сбыт, принесёт приблизительно 5 грн. 68 коп. чистой прибыли. В 2011 году данный показатель составлял 17 грн. 35 коп.

В общем, нужно сказать, что выбранных показателей не достаточно, чтобы объективно оценить сбытовую деятельность предприятия, т. к. на падение и увеличение показателей могли повлиять разные факторы как внешней (неблагоприятная конъюнктура рынка, наличие или отсутствие рыночных ниш, увеличение ёмкости рынка, политические, экономические, социальные и др. факторы), так и внутренней среды (увеличение производственных мощностей, организационные мероприятия, рост продуктивности труда и др.) среды субъекта хозяйствования.

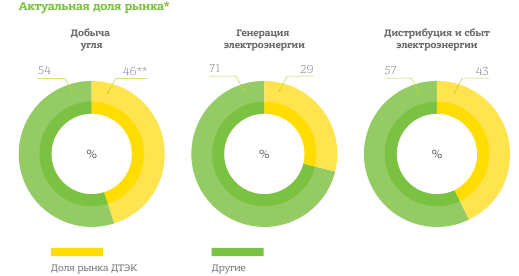

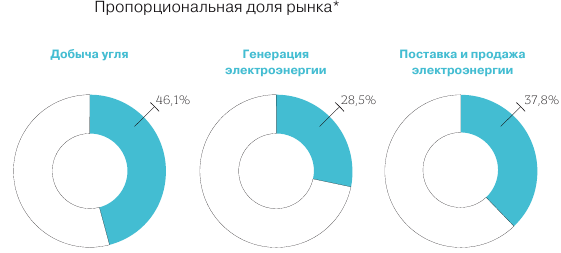

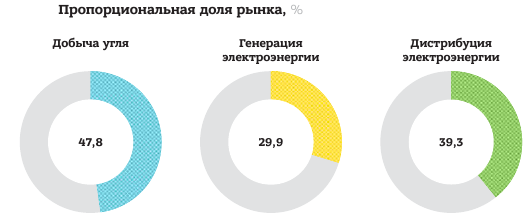

Итак, проведённый анализ сбытовой политики предприятий «Корпорации ДТЭК» говорит о том, что рынок, на котором функционируют предприятия, является чрезвычайно перспективным, т. к. в течении последних лет наблюдается динамический рост его объёмов. Такая ситуация говорит о наличии большого производственного потенциала, что даёт возможность стремительно наращивать объёмы производства и реализации продукции, увеличивая при этом свою долю на рынке энергетики Украины (см. рис. 2.1 – 2.4). Но стоит сказать, что данное предприятие не использует в полной степени свой сбытовой потенциал. Так, например, структура управления сбытом не соответствует современным потребностям рынка (см. рис. 2.5).

Рисунок 2.4 – Пропорциональная доля рынка «Корпорации ДТЭК» на рынке энергетики Украины в 2010 г.

Рисунок 2.4 – Пропорциональная доля рынка «Корпорации ДТЭК» на рынке энергетики Украины в 2011 г.

Рисунок 2.4 – Пропорциональная доля рынка «Корпорации ДТЭК» на рынке энергетики Украины в 2012 г.

Рисунок 2.4 – Пропорциональная доля рынка «Корпорации ДТЭК» на рынке энергетики Украины в 2013 г.

Рисунок 2.5 – Структура каналов распределения «Корпорации ДТЭК»

2.3 Оценка и анализ динамики общего и локального финансового потенциала «Корпорации ДТЭК».

Анализ научной литературы в области финансового менеджмента не дает, исчерпывающего понятие финансового потенциала.

Финансовый потенциал промышленного предприятия это отношения, возникающие на предприятии по поводу достижения максимально возможного финансового результата при условии:

- наличия собственного капитала, достаточного для выполнения условий ликвидности и финансовой устойчивости;

- возможности привлечения капитала, в объеме необходимом для реализации эффективных инвестиционных проектов;

- рентабельности вложенного капитала;

- наличия эффективной системы управления финансами, обеспечивающей прозрачность текущего и будущего финансового состояния.

Пример определения уровней ФПП приведен в таблице 2.4.

Таблица 2.4 - Характеристика уровней финансового потенциала.

|

Уровень ФПП

|

Краткая характеристика

|

|

Высокий уровень ФПП

|

Деятельность предприятия прибыльна. Финансовое положение стабильное.

|

|

Средний уровень ФПП

|

Деятельность предприятия прибыльна, однако финансовая стабильность во многом зависит от изменений, как во внутренней, так и во внешней среде.

|

|

Низкий уровень ФПП

|

Предприятие финансово нестабильно.

|

Далее проведём экспресс-анализ основных показателей, характеризующих ликвидность, платежеспособность и финансовую устойчивость предприятия.

Учитывая многообразие финансовых процессов, множественность финансовых показателей, различие в уровне их критических оценок, складывающуюся степень их отклонений от фактических значений и возникающие при этом сложности в оценке финансовой устойчивости организации, проведём интегральную рейтинговую оценку ФПП.

Данный вид оценки включает в себя подготовительный и расчетный этапы.

Подготовительный этап предполагает разработку системы финансовых показателей, по которым будет производиться оценка, а также определение пороговых значений показателей с целью отнесения их к тому или иному уровню ФПП. Пример подготовительного этапа рассмотрен в таблице 2.5.

Расчетный этап включает в себя:

а) расчет значений финансовых показателей предприятия, характеризующих уровень ФПП.

Таблица 2.5 - Рейтинговая оценка ФПП по финансовым показателям.

|

Наименование показателя

|

Высокий уровень ФПП

|

Средний уровень ФПП

|

Низкий уровень ФПП

|

|

1. Коэффициент финансовой независимости

|

>0.5

|

0.3-0.5

|

<0.3

|

|

2. Коэффициент текущей ликвидности

|

>2.0

|

1.0-2.0

|

<1.0

|

|

3. Коэффициент срочной ликвидности

|

>0.8

|

0.4-0.8

|

<0.4

|

|

4. Коэффициент абсолютной ликвидности

|

>0.2

|

0.1-0.2

|

<0.1

|

|

5. Рентабельность всех активов

|

>0.1

|

0.05-0.1

|

<0.05

|

|

6. Рентабельность собственного капитала

|

>0.15

|

0.1-0.15

|

<0.1

|

|

7. Эффективность использования активов для производства продукции

|

>1.6

|

1.0-1.6

|

<1.0

|

|

8. Доля заемных средств в общей сумме источников

|

<0.5

|

0.7-0.5

|

>0.7

|

|

9. Доля свободных от обязательств активов, находящихся в мобильной форме

|

>0.26

|

0.1-0.26

|

<0.1

|

|

10. Доля накопленного капитала

|

>0.1

|

0.05-0.1

|

<0.05

|

Рассчитаем финансовые показатели для исследуемой Компании и занесём полученные результаты в таблицу 2.6.

Таблица 2.7 - Показатели для оценки уровня локального финансового потенциала «Корпорации ДТЭК»

|

Наименование показателя

|

Фактическое значение по годам

|

Формула для расчета показателя

|

|

|

2010

|

2011

|

2012

|

2013

|

|

|

1. Коэффициент финансовой независимости

|

0,55

|

0,54

|

0,47

|

0,38

|

|

|

2. Коэффициент текущей ликвидности

|

1,64

|

1,54

|

1,10

|

1,16

|

|

|

3. Коэффициент абсолютной ликвидности

|

0,65

|

0,64

|

0,34

|

0,30

|

|

|

4. Рентабельность всех активов

|

0,125

|

0,086

|

0,090

|

0,039

|

|

|

5. Рентабельность собственного капитала

|

0,24

|

0,18

|

0,21

|

0,10

|

|

|

6. Эффективность использования активов для производства продукции

|

1,83

|

1,60

|

2,40

|

2,63

|

|

|

7. Доля заёмных средств в общей сумме источников

|

0,41

|

0,61

|

0,63

|

0,78

|

|

|

8. Доля свободных от обязательств активов, находящихся в мобильной форме

|

0,27

|

0,31

|

0,23

|

0,25

|

|

|

9. Доля накопленного капитала

|

0,31

|

0,35

|

0,43

|

0,41

|

|

В 2010 году коэффициент финансовой независимости составляет 55%, в 2011 году данный коэффициент начал снижаться и составлял 54%, в 2012 году значение понизилось до среднего уровня и стало составлять 47%, в 2013 году значение опустилось ещё ниже и составляло 38%. В данном случае мы видим, что меньшая часть имущества предприятия формируется за счет собственного капитала. Существует риск для кредиторов, т.к. реализовав только 38% имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства.

Диаграмма 2.3 – Расположение коэффициента финансовой независимости.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Коэффициент текущей ликвидности имеет тенденцию к уменьшению. В 2013 г. этот показатель уменьшился на 0,48. Но в 2010-2013 гг. данный показатель находится на среднем уровне. Это говорит о высоком финансовом риске, не способностью предприятия стабильно оплачивать текущие счета.

Диаграмма 2.4 – Расположение коэффициента текущей ликвидности.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами. На анализируемом предприятии данный показатель в 2010-2013 гг. составляет высокое значение, что говорит о возможности предприятия погасить краткосрочную задолженность в ближайшее время за счет наиболее ликвидных активов.

Диаграмма 2.5 – Расположение коэффициента абсолютной ликвидности.

Рентабельность активов - коэффициент, характеризующий эффективность использования всего имущества организации. Высокая величина этого показателя отражает способность организации использовать свои денежные средства более эффективно. На анализируемом предприятии рентабельность всех активов в 2010 году находилась на высоком уровне, в 2011-2012 годах рентабельность совокупных активов значительно снизилась и находится на среднем уровне рейтинговой оценки, а уже в 2013 г. снизилась до низкого уровня. Это свидетельствует о том, что предприятие неэффективно использует свои денежные средства.

Диаграмма 2.6 – Расположение показателя рентабельности всех активов.

Рентабельность собственного капитала показывает эффективность использования капитала, инвестированного фирмой за счет собственного источника финансирования. В 2010 году значение коэффициента составило 24%, что соответствует высокому уровню. В 2011 году рентабельность собственного капитала снизилась до 18%, в 2012 году поднялась до 21%, в 2013 году снизилась до 10%. Это показывает, какую прибыль получает предприятие с каждого рубля собственных средств. В общем, данный показатель находился на высоком уровне.

Диаграмма 2.7 – Расположение показателя рентабельности собственного капитала.

Эффективность использования активов для производства продукции определяется отношением выручки от продажи товаров к валюте баланса. Данный показатель в 2010-2013 гг. находится на высоком уровне. Это говорит о хорошей отдаче от одной гривны вложенного актива, т. е. в 2010 году с 1 гривны вложенных активов предприятие получило 1,83 грн., в 2011 году - 1,6 грн., в 2012 – 2,4 грн., в 2013 – 2,63 грн.

Диаграмма 2.8 – Расположения показателя эффективности использования активов для производства продукции.

Доля заёмных средств в общей сумме источников показывает, сколько приходится заёмных средств на 1 гривну собственных средств. Мы видим, что в 2010 году данный показатель находился на высоком уровне, то есть на 1 гривну собственных средств приходится 41 коп. заёмных средств. В 2011-2012 гг. данный показатель снизился до среднего уровня, но уже в 2013 г. он опустился до низкого уровня и составил 78 коп. заёмных средств на 1 гривну собственных средств.

Диаграмма 2.9 – Расположение показателя доли заёмных средств в общей сумме источников.

Доля свободных от обязательств активов, находящихся в мобильной форме отражает долю оборотных активов в структуре активов. В данном случае мы видим, что в 2010-2011 годах исследуемый показатель находился на среднем уровне и составлял 0,27 и 0,31 соответственно. В 2012-2013 гг. данный показатель повысился до высокого уровня и стал составлять 0,23 и 0,25 соответственно.

Диаграмма 2.10 – Расположение показателя доли свободных от обязательств активов, находящихся в мобильной форме.

Доля накопленного капитала определяется отношением нераспределенной прибыли прошлых лет и текущего периода к валюте баланса. Из данных таблицы мы видим, что рассматриваемый показатель находится на очень высоком уровне в течении 2010-2013 гг. и имеет тенденцию к увеличению.

Диаграмма 2.11 – Расположение показателя доли накопленного капитала.

Сопоставляя полученные значения основных финансовых показателей хозяйственной деятельности «Корпорации ДТЭК» со шкалой можно охарактеризовать уровни ФПП по финансовым коэффициентам (таблица 2.8).

Таблица 2.8 - Характеристика уровней финансового потенциала.

|

Уровень ФПП

|

Краткая характеристика

|

|

Высокий уровень

|

Деятельность предприятия прибыльна. Финансовое положение стабильное.

|

|

Средний уровень

|

Деятельность предприятия прибыльна, однако финансовая стабильность во многом зависит от изменений, как во внутренней так и во внешней среде.

|

|

Низкий уровень

|

Предприятие финансово не стабильно.

|

По данным таблицы 2.7 и с учётом диаграмм ФПП, можно сказать, что в 2010-2013 годах финансовое положение «Корпорации ДТЭК» стабильно, деятельность предприятия прибыльна, резких изменений в показателях практически не наблюдается. Более половины из анализируемых 9 коэффициентов находятся на высоком и среднем уровне.

Таким образом, «Корпорация ДТЭК» обладает средним финансовым потенциалом, т.к. у предприятия имеется собственный капитал, достаточный для выполнения условий ликвидности и финансовой устойчивости, имеются возможности для привлечения капитала, но рентабельности активов находится на низком уровне.

Компания характеризуется устойчивой платежной готовностью, достаточной обеспеченностью собственными оборотными средствами и эффективным их использованием с хозяйственной целесообразностью, четкой организацией расчетов, наличием устойчивой финансовой базы. Финансовое положение «Корпорации ДТЭК» может ухудшится в случае неэффективного размещения средств, их иммобилизации, просроченной задолженности перед бюджетом, поставщиками, банком, недостаточно устойчивой потенциальной финансовой базой, связанной с неблагоприятными тенденциями в производстве. Поэтому необходимо эффективно управлять финансами, что обеспечит прозрачность текущего и будущего финансового состояния.

Теперь рассчитаем общий потенциал конкурентоспособности Компании, используя матричный метод – метод баллов. Его использование предусматривает выполнение следующих этапов:

- Формирование матрицы исходных оценочных показателей: m – показатели конкурентоспособности, n – годы. Каждый показатель в каждом году задаётся величиной соответствующего коэффициента: .

- Ранжирование оценочных показателей по ступеням весомости. В данном случае возьмём ki = 0,3.

- Построение вектора, состоящего из максимальных значений по каждому из m показателей. Этот вектор составляет дополнительный ряд чисел () – показателей года-эталона, где:

- Составление нормализированной матрицы путём стандартизации показателей исходной матрицы () относительно соответствующего показателя эталонного года по формуле:

- Расчёт баллов, полученных предприятием по каждому оценочному показателю путём сравнения их фактических значений с лучшими данной совокупности:

где Бmaxі = максимально установленный балл отдельного показателя. В данном случае Бmaxі= 10.

- Получение обобщенной бальной оценки конкурентоспособности и ранжирования в порядке увеличения интегрального показателя с использованием следующей формулы:

Занесём полученные данные в таблицу 2.9.

Таблица 2.9 – Степень влияния отдельных показателей финансового потенциала «Корпорации ДТЭК» за 2010-2013 гг. на уровень конкурентоспособности.

|

№

|

Показатели

|

Значения показателей (Кij)

|

Кmaxi

|

Бi

|

Баллы по оценочным показателям (Бij)

|

Весомость (ki)

|

Взвешенные баллы

|

|

|

|

|

|

|

|

|

(Бij ki)

|

|

|

|

2010

|

2011

|

2012

|

2013

|

|

|

2010

|

2011

|

2012

|

2013

|

|

2010

|

2011

|

2012

|

2013

|

|

1

|

Коэффициент фин. независимости

|

0,55

|

0,54

|

0,47

|

0,38

|

0,55

|

10

|

10

|

9,82

|

8,55

|

6,91

|

0,3

|

3

|

2,95

|

2,56

|

2,073

|

|

2

|

Коэффициент текущей ликвидности

|

1,64

|

1,54

|

1,1

|

1,16

|

1,64

|

10

|

10

|

9,39

|

6,71

|

7,07

|

0,3

|

3

|

2,82

|

2,01

|

2,122

|

|

3

|

Коэффициент абсолютной ликвидности

|

0,65

|

0,64

|

0,34

|

0,3

|

0,65

|

10

|

10

|

9,85

|

5,23

|

4,62

|

0,3

|

3

|

2,95

|

1,57

|

1,385

|

|

4

|

Рентабельность всех активов

|

0,125

|

0,086

|

0,09

|

0,04

|

0,125

|

10

|

10

|

6,88

|

7,2

|

3,12

|

0,3

|

3

|

2,06

|

2,16

|

0,936

|

|

5

|

Рентабельность собственного капитала

|

0,24

|

0,18

|

0,21

|

0,1

|

0,24

|

10

|

10

|

7,5

|

8,75

|

4,17

|

0,3

|

3

|

2,25

|

2,63

|

1,25

|

|

6

|

Эффективность использования активов для производства продукции

|

1,83

|

1,6

|

2,4

|

2,63

|

2,63

|

10

|

6,96

|

6,08

|

9,13

|

10

|

0,3

|

2,087

|

1,83

|

2,74

|

3

|

|

7

|

Доля заёмных средств в общей сумме источников

|

0,41

|

0,61

|

0,63

|

0,78

|

0,78

|

10

|

5,26

|

7,82

|

8,08

|

10

|

0,3

|

1,577

|

2,35

|

2,42

|

3

|

|

8

|

Доля свободных от обязательств активов, находящихся в мобильной форме

|

0,27

|

0,31

|

0,23

|

0,25

|

0,31

|

10

|

8,71

|

10

|

7,42

|

8,06

|

0,3

|

2,613

|

3

|

2,23

|

2,419

|

|

9

|

Доля накопленного капитала

|

0,31

|

0,35

|

0,43

|

0,41

|

0,43

|

10

|

7,21

|

8,14

|

10

|

9,53

|

0,3

|

2,163

|

2,44

|

3

|

2,86

|

|

Интегральный показатель конкурентоспособности

|

23,44

|

22,6

|

21,3

|

19,05

|

Результаты расчётов, приведённые в таблице 2.9, говорят о том, что уровень конкурентоспособности исследуемой Компании имеет тенденцию к уменьшению. Наиболее сильную позицию «Корпорация ДТЭК» занимала в 2010 году за счёт наиболее положительного влияния таких показателей финансового потенциала, как коэффициент финансовой независимости, коэффициенты текущей и абсолютной ликвидности, рентабельность всех активов, доля заёмных средств в общей сумме источников. В 2013 г. вышеуказанные показатели уменьшились, но такой показатель, как эффективность использования активов для производства продукции – наивысший. Это говорит о том, что отдача от одной гривны вложенных активов в производство продукции принесёт наибольшую выручку по сравнению с предыдущими годами.

3 ОЦЕНКА ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ОБЩЕГО И ЛОКАЛЬНОГО ПОТЕНЦИАЛОВ «КОРПОРАЦИИ ДТЭК»

3.1 Разработка мероприятий по повышению потенциала «Корпорации ДТЭК»

Приведем основные направления улучшения эффективности состояния или функционирования устойчиво развивающегося предприятия, каким по результатам проведенного анализа является «Корпорация ДТЭК».

Уровень и динамика финансовых результатов позволяют судить об оптимизации деятельности предприятия, следовательно, необходимо поддержание уровня и динамики финансовых результатов деятельности Компании на высоком уровне. Возможные пути:

- рост выручки и прибыли от реализации продукции, снижение затрат на производство продукции;

- улучшение качества прибыли организации.

Об оптимальной динамике финансовых результатов деятельности предприятия можно судить на основании роста:

- доходности (рентабельности) капитала (или финансового роста);

- доходности (рентабельности) собственного капитала (обеспечивается в первую очередь оптимальным уровнем финансового рычага, ростом общей суммы прибыли и т.д.);

- скорости оборота капитала.

Об улучшении имущественного положения и финансового состояния Компании деловой активности и эффективности деятельности свидетельствуют:

- рост положительных качественных сдвигов в имущественном положении;

- нормативные или выше оптимальных значения важнейших показателей финансового состояния предприятия, а также деловой активности и эффективности деятельности.

В управлении структурой капитала предприятия отмечается:

- структура капитала (соотношение между различными источниками средств) обеспечивает минимальную его цену (и соответственно максимальную цену предприятия), оптимальный для предприятия уровень финансового левериджа;

- при принятии решений о структуре капитала (в частности, в плане оптимизации объема заемного финансирования) должны учитываться такие критерии, как, например способность предприятия обслуживать и погашать долги из суммы полученного дохода (достаточность полученной прибыли), величины и устойчивость прогнозируемых потоков денежных средств для обслуживания и погашения долгов, иные критерии. Идеальная структура капитала максимизирует общую стоимость предприятия и минимизирует общую стоимость его капитала. При принятии решений по структуре капитала также должны учитываться отраслевые, территориальные и оргструктурные особенности предприятия, его цели и стратегии, существующая структура капитала и планируемый темп роста. При определении же методов финансирования (выпуск акций, займы и т.д.), структуры заемного финансирования (оптимальная комбинация методов краткосрочного и долгосрочного финансирования) должны учитываться стоимость и риски альтернативных вариантов стратегии финансирования, будущие тенденции в конъюнктуре рынка и их влияние на наличие капиталов в будущем и будущие процентные ставки и т.д.

Необходимо формирование оптимальной политики привлечения новых финансовых ресурсов:

- если есть возможность выбора, то финансирование за счет долгосрочных кредитов предпочтительнее, так как имеет меньший ликвидный риск (в то же время, стоимость долга не должна быть высокой);

- долги предприятия должны погашаться в установленные сроки (следует учесть, что в отдельных случаях предприятие может применять метод финансирования текущей деятельности за счет откладывания выплат по обязательствам).

Необходимо совершенствовать управление капиталом, вложенным в основные средства (основным капиталом). Эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии основных фондов в результате роста фондоотдачи, увеличения сроков службы средств труда и др.

Направления совершенствования управления оборотными средствами выражаются в поддержании показателей высокой оборачиваемости, снижения материалоемкости и затрат ресурсов на производство и др., применением научно обоснованных методов расчета потребности в оборотном капитале, соблюдением установленных нормативов, увеличением долей активов с минимальным и малым риском вложения (денежные средства, дебиторская задолженность за вычетом сомнительной).

Для эффективного управления финансовыми рисками должны разрабатываться и применяться действенные механизмы минимизации финансовых рисков (кредитных, процентных, валютных, упущенной выгоды, потери ликвидности и т.д.): страхование, передача риска через заключение контракта, лимитирование финансовых расходов, диверсификация вложений капитала, расширение видов деятельности и т.д.

Необходимо внедрение системы бюджетирования и бизнес-планирования. Вопросы рациональности систем бюджетирования и бизнес-планирования, в общем, могут быть сведены к следующим трем основным направлениям: оргструктура систем, регламентация систем, информация систем. Кроме того, об эффективности данных систем следует судить по уровню достижения ряда параметров (оптимальная координация деятельности, управляемость и адаптивность предприятия к изменениям, оптимизация внутреннего контроля, высокая мотивация работы менеджеров и т.д.).

Система безналичных расчетов предприятия ОАО «Завод «Чувашкабель» (формы, процедуры, сроки и т.д.) соответствует законодательству Российской Федерации. В основном, своевременно и в полной мере выполняются платежные обязательства предприятия перед кредиторами (иными организациями и их объединениями, включая финансово-кредитные институты) и собственными работниками, В основном, своевременно и в полной мере погашаются обязательства дебиторов и собственных работников перед предприятием.

3.2 Совершенствование методики финансового анализа «Корпорации ДТЭК»

Реальные условия функционирования Компании обусловливают необходимость проведения объективного и всестороннего финансового анализа хозяйственных операций, который позволяет определить особенности его деятельности, недостатки в работе и причины их возникновения, а также на основе полученных результатов выработать конкретные рекомендации по оптимизации деятельности.

При переходе от централизованной системы функционирования экономики к рыночной коренным образом изменились методы финансового анализа, состав анализируемых показателей. Главной целью проведения всестороннего финансового анализа является обеспечение устойчивой работы предприятия в конкретных экономических условиях.

Финансовое состояние предприятия отражает его конкурентоспособность (платежеспособность, кредитоспособность) в производственной сфере и, следовательно, эффективность использования вложенного собственного капитала.

Финансовый результат деятельности предприятия зависит от:

- рентабельности производства;

- организации производства и сбыта продукции;

- обеспеченности собственными оборотными средствами.

Практика показывает, что существующие методы финансового анализа необходимо совершенствовать. Это можно осуществить на основе применения апробированной системы бухгалтерского учета на предприятии. Проводимый анализ должен основываться, прежде всего, на принятых практикой формализованных принципах бухгалтерского учета, которые формируют систему учета всех средств предприятия и результатов от их использования в процессе хозяйственной деятельности.

Для проведения финансового анализа используется бухгалтерская отчетность, отражающая конечные результаты конкретной деятельности предприятия, а также система расчетных показателей, базирующаяся на этой отчетности.

На показатели деятельности предприятий оказывают воздействие как экономические, так и организационные факторы. Кроме того, предприятия как самостоятельные экономические субъекты хозяйственной деятельности обладают правом распределять результаты деятельности, т.е. прибыль, имеют экономическую свободу в выборе партнеров и делают этот выбор исходя только из целей экономической целесообразности и собственной выгоды. Необходимым элементом их хозяйствования в современных условиях является самостоятельность в организации снабжения производства сырьем, найме персонала и распоряжении произведенной продукцией, а также в решении вопросов, касающихся финансирования капитальных вложений, обеспечения предприятия оборотными средствами, и иных задач исходя из собственного видения перспектив осуществления производственной деятельности. Таковы основные элементы самостоятельной деятельности любого предприятия, и на основе их учета строится система финансового анализа.

3.3 Разработка общего механизма управления устойчивым развитием современного предприятия

Разработка механизма устойчивого развития для промышленных предприятий в настоящее время является актуальной проблемой. Прежде всего, это обусловлено той ролью, которую промышленные предприятия играют в экономике страны. В качестве основы для разработки механизма устойчивого развития промышленных предприятий предлагается комплексный подход как инструмент объединения и систематизации факторов воздействия на процесс управления и достижения целей.

Основной целью комплексного подхода к формированию механизма устойчивого развития является создание объединенной структуры базисных элементов, направленных на достижение стратегически важной цели – повышение конкурентоспособности на базе инновационных проектов, а также повышение эффективности функционирования промышленного предприятия. Основная стратегическая цель представляется как совокупность целей отдельного элемента механизма устойчивого развития. Комплексный подход к формированию механизма устойчивого развития во многом основывается на целях отдельных элементов и основной стратегической цели, таким образом, цель является также объединительной силой в достижении устойчивого развития.

Для «Корпорации ДТЭК» были разработаны следующие стратегические цели в области устойчивого развития:

- Действовать системно: концепция устойчивого развития должна быть интегрирована в бизнес-стратегию Группы СКМ и должна учитываться при планировании и реализации всех проектов.

- Работать эффективно: должны применяться современные подходы к ведению бизнеса, постоянно совершенствоваться процессы и методы ведения бизнеса, эффективно использоваться ресурсы и должен быть поиск новых возможностей для развития бизнеса.

- Уважать интересы партнёров, клиентов и общества в целом: «Корпорация ДТЭК» и все входящие в её состав предприятия должны уважать интересы партнеров, клиентов и общества в целом и строить отношения на основе принципов порядочности, честности, открытости и взаимного доверия.

- Обеспечивать достойные и безопасные условия труда: должно быть признание сотрудников своим важнейшим активом и стремимся к обеспечению безопасных условий труда для них, достойного уровня заработной платы и социальных льгот.

- Уважать права человека: «Корпорация ДТЭК» и все входящие в её состав предприятия должны уважать и соблюдают права и свободы человека, не приемлить дискриминацию.

- Повышать качество жизни в регионах присутствия Группы СКМ и Украины в целом: инвестирование в повышение качества жизни в регионах присутствия компаний Группы СКМ, а также содействовать устойчивому развитию Украины.

- Стремиться к предупреждению и снижению воздействия на окружающую среду: «Корпорация ДТЭК» и все входящие в её состав предприятия должны стремиться к постоянному снижению своего воздействия на окружающую среду и защиту экологии.

ПЕРЕЧЕНЬ ССЫЛОК

- Авдеенко В.Н., Котлов В.А. Производственный потенциал промышленного предприятия. – М.: Экономика, 1989.

- Артемова Л.В. Инвестиции и инновации. Словарь-справочник от А до Я. М.: Дело и сервис, 1998.

- Балабанова Л.В., Балабаниць А.В. Маркетинговий аудит системи збуту: Навч. посіб.-К.: ВД “Професіонал”, 2004.- 224 с.

- Баранчеев В. Стратегический анализ: технология, инструменты, организация // Проблемы теории и практики управления. –1998. - № 5. – С. 83-90.

- Градов А.П. Экономическая стратегия фирмы: Учеб. пособие. – СПб.: Спец. литература, 1999.

- Донец Ю.Ю. Эффективность использования производственного потенциала. – К.: Знание, 1978.

- Економіка торговельного підприємства: Підручник для вузів / Під ред. проф. Н.М. Ушакової. – К.: “Крещатик”, 1999.

- Йеннер Т. Создание и реализация потенциала успеха как ключевая задача стратегичесокго менеджмента // Проблемы теории и практики управления, 1999. - № 2. – См. 83-87.

- Колесников Г. О. Комплексная система мотивации персонала как самый важный элемент организационной культуры управления предприятием / Колесников Г. О. // Управление персоналом: экономика, инновации, образование. – Львов: ЛвЦНТЕИ, 2001. – с. 35-39.

- Краснокутська Н.С. Потенціал підприємства: формування та оцінка: Навчальний посібник / Краснокутская Н. С. – Харьков, 2004. – 287 с.

- Кривовязюк И. В. Экономическая диагностика: Учебное пособие / Кривовязюк И. В. – К.: Центр учебной литературы, 2013. – 456 с.

- Мансурова Н. А. Вопросы оценки производственного потенциала фирмы: Сборник научных трудов «Предпринимательство в переходной экономике». – Тверь: Тверской государственный университет, 2006. – с. 70.

- Марушков Р.В. Оценка использования экономического потенциала предприятия (на примере предприятий печатной отрасли): Автореф. дис. … канд. экон. наук. - М., 2000.

- Мещанинова Е. Ю. Место и роль основных средств в структуре стратегического потенциала предприятия в условиях экономического кризиса./ Мещанинова Е. Ю. // Вектор науки ТГУ. – 2010. - №3.

- Ньюстром Дж. В., Дэвис К. Организационное поведение. – СПб.: Питер, 2000.

- Попов Е. Рыночный потенциал предприятия. – М.: ЗАО «Экономика», 2002.

- Попов Е., Ханжина В. Структура рыночного потенциала предприятия // Проблемы теории и практики управления. – 2001. – № 6. – С. 21-26.

- Рєпіна І.М. Підприємницький потенціал: методологія оцінки та управління //Вісник Української Академії державного управління при Президентові України.– 1998.– №2. – С.262-271.

- Спирин В. С. Анализ экономического потенциала предприятия. – М.: Финансы и статистика. – 1994.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент: концепции и ситуации для анализа: Пер. с англ. – М.: Изд. дом «Вильямс», 2002.

- Федонин А. С., Репина И. Н., Олексюк А. И. Потенциал предприятия: формирование и оценка: Учебное пособие. – К.: КНЕУ, 2004. – 316 с.

- Эменка С. Оценка состояния маркетинга на промышленных предприятиях в условиях рыночной экономики. – http://www.cis2000.ru.

- http://www.cis2000.ru/Budgeting/RatiosI.shtml

- http://www.dtek.com/ru/about-us#.VVc9bqmDVW0

Приложение А

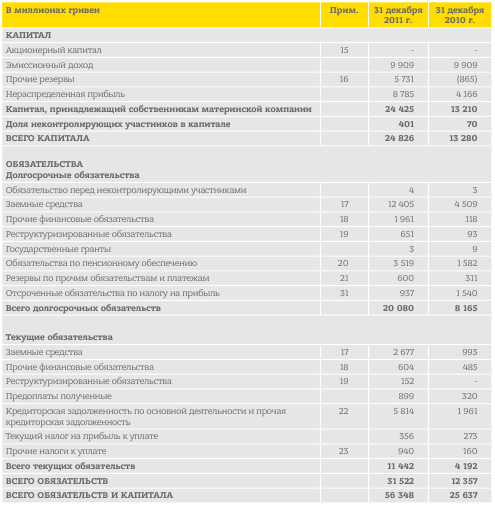

Консолидированный баланс специального назначения «Корпорации ДТЭК» за 2010 г.

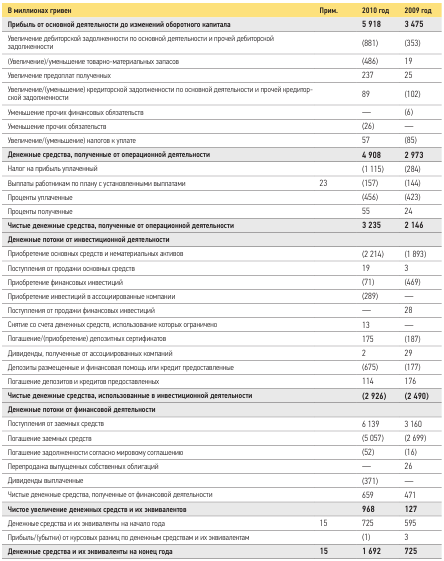

Консолидированный отчёт специального назначения о движении денежных средств «Корпорации ДТЭК» за 2010 г.

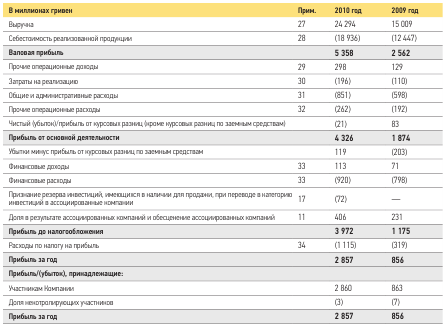

Консолидированный отчёт о финансовых результатах «Корпорации ДТЭК» за 2010 г.

Приложение Б.

Консолидированный баланс специального назначения «Корпорации ДТЭК» за 2011 г.

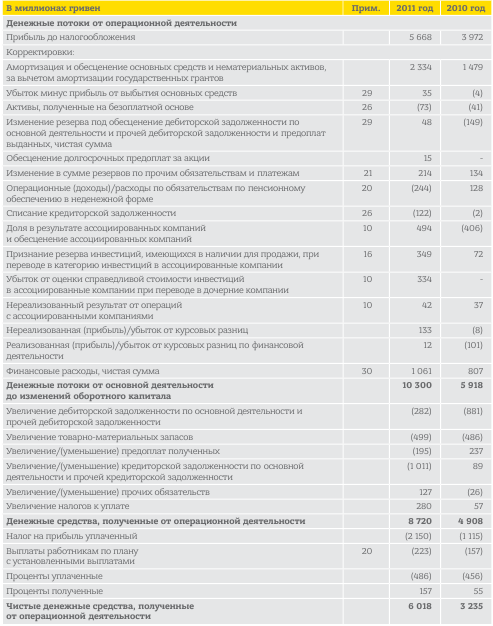

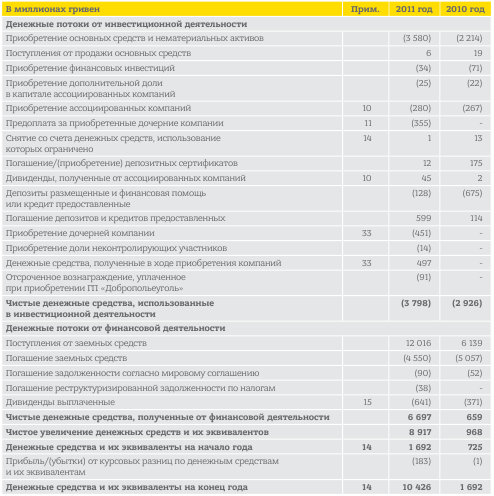

Консолидированный отчёт специального назначения о движении денежных средств «Корпорации ДТЭК» за 2011 г.

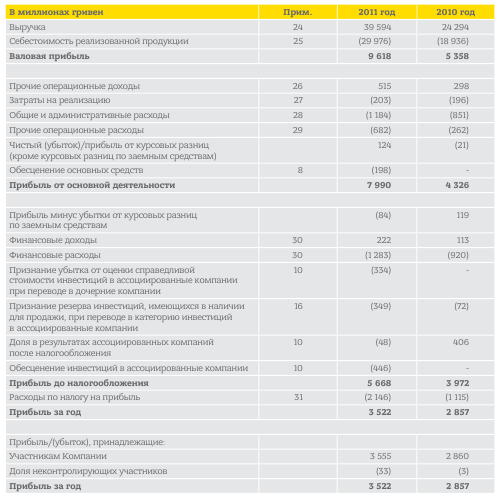

Консолидированный отчёт о финансовых результатах «Корпорации ДТЭК»

Приложение В.

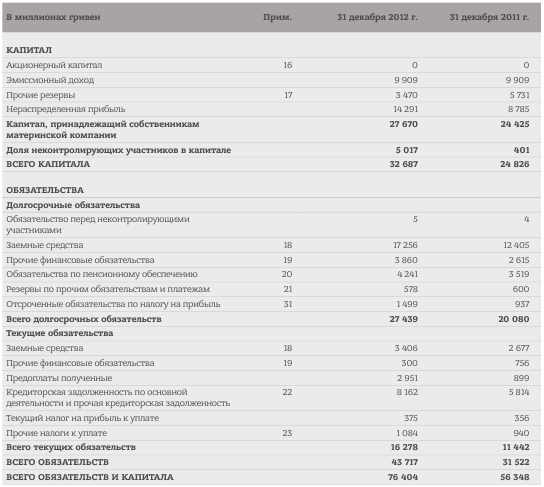

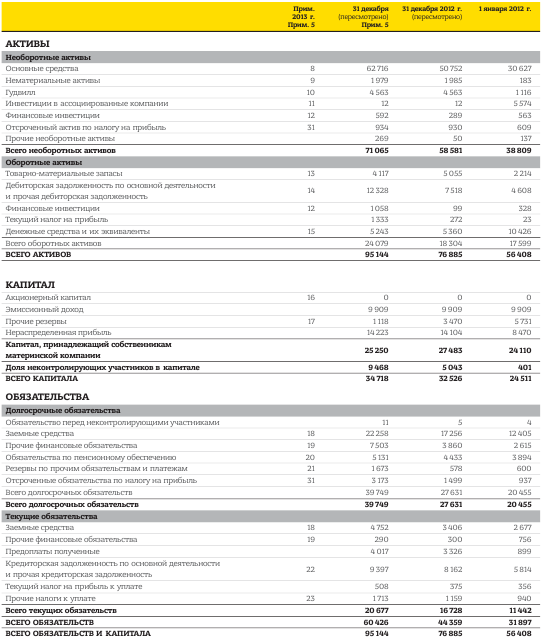

Консолидированный баланс специального назначения «Корпорации ДТЭК» за 2012 г.

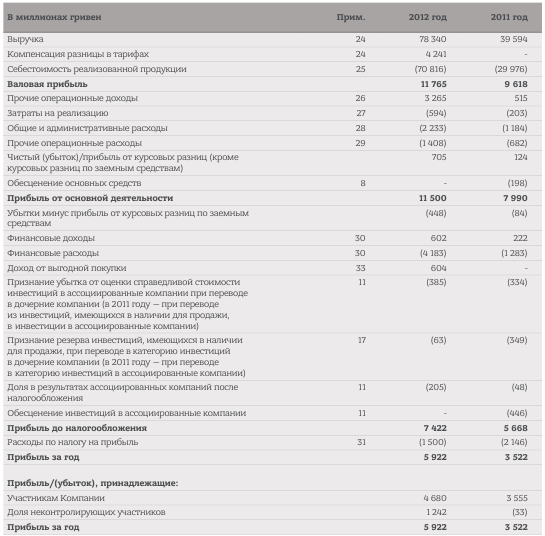

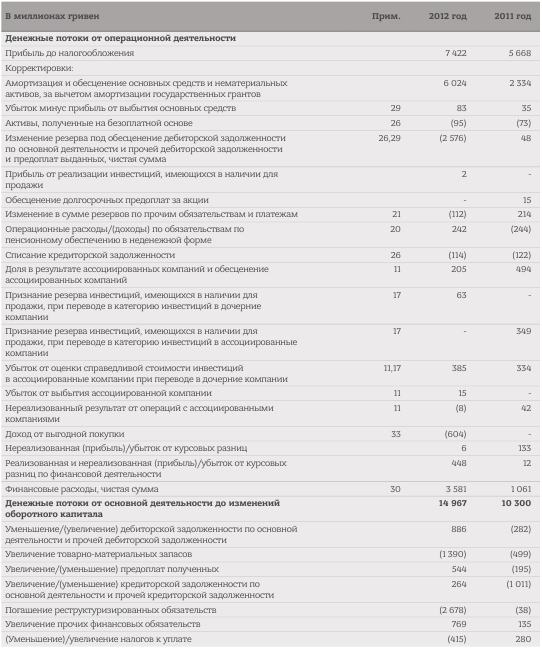

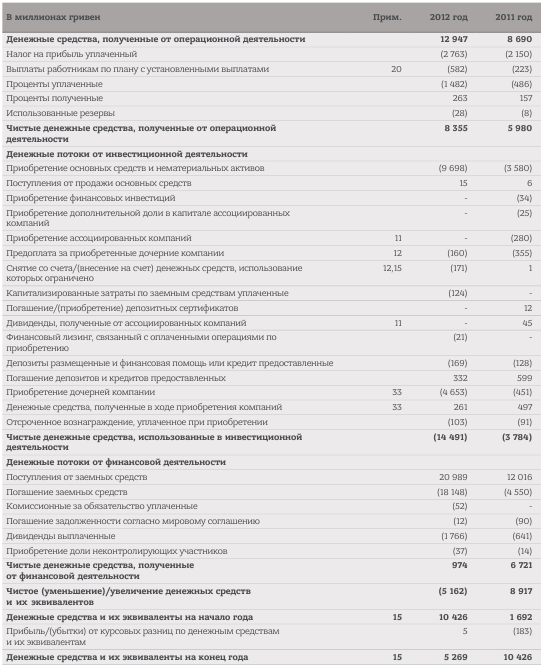

Консолидированный отчёт о финансовых результатах «Корпорации ДТЭК» за 2012 г.

Консолидированный отчёт специального назначения о движении денежных средств «Корпорации ДТЭК» за 2011 г.

Приложение Г.

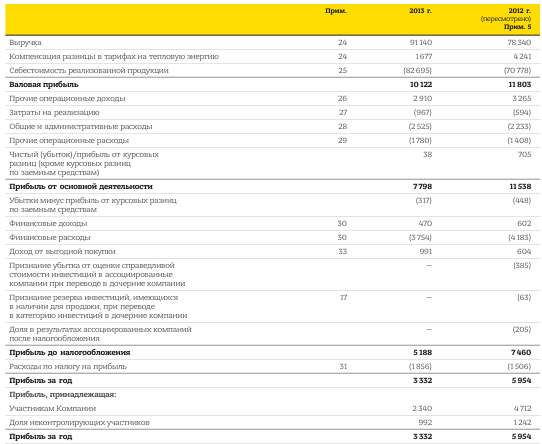

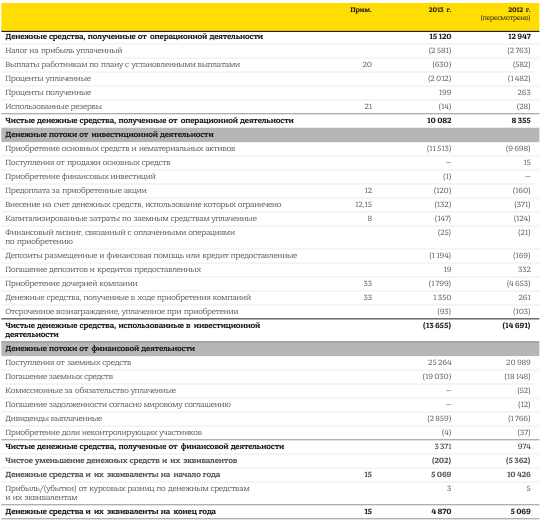

Консолидированный баланс специального назначения «Корпорации ДТЭК» за 2013 г.

Консолидированный отчёт о финансовых результатах «Корпорации ДТЭК» за 2013 г.

Консолидированный отчёт специального назначения о движении денежных средств «Корпорации ДТЭК» за 2013 г.

Оценка потенциала промышленного предприятия (на примере «Корпорации ДТЭК») и разработка основных направлений по извлечению потенциала