Проектування процесу обстеження для АОІ з обліку руху товарів і тари

PAGE \* MERGEFORMAT8

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТЕРНОПІЛЬСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ КОМП`ЮТЕРНИХ ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ

Кафедра економічної кібернетики

та інформатики

КУРСОВА РОБОТА

з дисципліни «Інформаційні системи в управлінні»

на тему:

«Проектування процесу обстеження для АОІ з обліку руху товарів і тари»

Проект виконала: ст.гр. ЕК-31

Шувар Н.В.

Керівник: Вовкодав О.В.

Оцінка______________

____________________

(дата захисту)

____________________

(підпис викладача)

Тернопіль – 2014

ЗМІСТ

ВСТУП…………………………………………………………………………….…3

РОЗДІЛ 1. ПРОВЕДЕННЯ ОБЛІКУ РУХУ ТОВАРІВ І ТАРИ НА ПІДПРИЄМСТВАХ………………………………………………………………...5

1.1. Методи обліку руху товару та тари…………………………………..5

1.2. Документація оформлення і звіт поступлення…………………….11

РОЗДІЛ 2. АВТОМАТИЗАЦІЯ ОБЛІКУ ТОВАРІВ ТА ЇХ РЕАЛІЗАЦІЯ ЗАСОБАМИ УНІВЕРСАЛЬНОГО ПРОГРАМНОГО ПРОДУКТУ……….15

2.1. Комп’ютеризація обліку руху товарів………………………………15

2.2. Автоматизація обліку готової продукції та її реалізації засобами універсального програмного продукту .………………………………...20

2.3. Застосування програми «Парус. Торгівля і Склад» для обліку руху товарів на складі……………………………………………………..25

ВИСНОВОК………………………………………………………………………..30

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ……………………………………….31

ВСТУП

Підприємства, які займаються виготовлення чи перепродажем продукції зберігають свої товар на складах.

Товари – матеріальні цінності, які придбані і зберігаються на підприємстві з метою подальшого їх продажу [1].

Облік товарів здійснюється на кожному із них. Для його ведення фірма обирає один із способів, які визначені з дотриманням норм і принципів законодавства України. Основними завданнями складського обліку товарів та тари є достовірне документальне відображення операцій і забезпечення достовірності даних щодо надходження, зберігання та відпускання товарів, а також контроль за збереженням товарів у місцях зберігання і на всіх етапах руху.

Хоча сьогодні існує велика кількість систем автоматизації складської діяльності підприємства, багато фірм, що використовують специфічні методи роботи, не можуть використовувати дані програми, так як вони не мають чітко налагодженого комп’ютерного обліку. Це є велика прогалина керівництва таких підприємств. Оскільки ведення обліку, великого за обсягом своєї продуктивності, підприємства не принесуть бажаної прибутковості, адже дані будуть не точними. Для ведення обліку руху товарів можна використовувати безліч програм, таких як «1С. Торгівля і Склад», «Парус. Торгівля і Склад», «Microsoft Access» та багато ін. Великий вибір програм для ведення діловодства пропонує «Парус». Програма «Парус» - призначені для автоматизації бізнес-задач підприємств малого та середнього бізнесу, великих корпорацій та холдингів, а також бюджетних установ і організацій.

Підприємство вибирає якою інформаційною системою йому користуватися. І заповнивши відповідні довідники веде облік діяльності.

РОЗДІЛ 1.

ПРОВЕДЕННЯ ОБЛІКУ РУХУ ТОВАРІВ І ТАРИ НА ПІДПРИЄМСТВАХ.

- Методи обліку руху товару та тари.

В Україні у будь якій галузі налічується безліч підприємств, які виготовляють той чи інший товар для подальшого його реалізації. Тому можна точно сказати, що торгівля сьогодні є важливою галузевою системою. Для того щоб торгівельна діяльність була успішною потрібно велику увагу приділяти веденню бухгалтерського обліку. Одним із важливих частин є складський облік руху товарів.

В облік товарообігу на фірмі з торговельною діяльністю входить:

- облік товарів на складі (на декількох складах);

- оформлення документів по відвантаженню і при оприбутковуванню

товару на склад;

- ведення реєстру постачальників і покупців;

- облік взаєморозрахунків з юридичними і приватними особами;

- одержання звітної інформації про продажі [11].

Одним із показників ефективної організації роботи складу є забезпечення повного збереження кількості та якості всіх товарів, які надходять на склад, зберігаються там і відпускаються оптовим покупцям. Тому основними завданнями складського обліку товарів є правильне і вчасне документальне відображення операцій і забезпечення достовірності даних щодо надходження, зберігання та відпускання товарів, а також контроль за збереженням товарів у місцях зберігання і на всіх етапах руху. При цьому облік товарів і їх руху на складі надає комерційній службі підприємства інформацію для оцінки якості виконання договірних умов з оптових закупівель та оптового продажу товарів і прийняття відповідних комерційних рішень. Організація та безпосереднє ведення обліку товарів на складі та в бухгалтерії підприємства здійснюються під керівництвом головного бухгалтера підприємства.

Підприємство, діяльність якого зосереджена на виробництві товарів самостійно вибирає форму ведення бухгалтерського обліку з дотриманням принципів встановлених законодавством України. Виділяють такі методи обліку товарів на підприємстві:

- аналітичний;

- синтетичний;

- первинний.

Товари – матеріальні цінності, які придбані і зберігаються на підприємстві з метою подальшого їх продажу.

Якщо торговельне підприємство використовує метод оцінки вибуття запасів за цінами продажу, то собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів.

Цей метод застосовують підприємства, які мають значну і змінювану номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Метод за цінами продажу може застосовуватися окремо до кожної групи товарів із приблизно однаковою націнкою. Для кожної групи товарів буде обчислюватися окремий відсоток торгової націнки.

Аналітичний облік товарів ведеться за їх найменуванням (номенклатурою) або однорідною групою (видом). За журнальної форми аналітичний облік ведеться в розділі 4 журналу 5-а, за спрощеної форми – у відомості 2-м.

Синтетичний облік товарів ведеться за журнальної форми обліку у розділі 3 журналу 5-а; за спрощеної форми – у відомості 2-м.

Також, синтетичний облік товарів на малих підприємствах можна вести на рахунку 26 «Готова продукція», або на однойменному рахунку 28 «Товари». На окремому субрахунку обліковують торгові націнки і знижки на товари, призначені для дальшої реалізації в магазинах або інших торгових закладах. Торгову націнку визначають на підприємстві. Торгові знижки вказані в супровідних документах на одержані товари. Облік торгових націнок і знижок ведуть окремо [7].

Рахунок 28 «Товари», використовується для руху товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу. Цей рахунок використовують в основному збутові, торговельні та заготівельні підприємства й організації, а також підприємства громадського харчування.

На промислових та інших виробничих підприємствах рахунок 28 «Товари» застосовується для обліку будь-яких виробів матеріалів, продуктів, які спеціально придбані для продажу, або тоді, коли вартість матеріальних цінностей, що придбані для комплектування на промислових підприємствах, не включається до собівартості готової продукції, що виробляється на цьому підприємстві, а підлягає відшкодуванню покупцями окремо.

Постачальницькі, збутові, торговельні підприємства та організації на рахунку 28 «Товари» ведуть облік також купованої тари і тари власного виробництва, крім інвентарної тари, що служить для виробничих чи господарських потреб і облік якої ведеться на рахунку 11 «Інші необоротні матеріальні активи» чи 20 «Виробничі запаси».

Рахунок 28 «Товари» має такі субрахунки:

- 281 «Товари на складі» – для обліку руху та наявності товарних-

запасів, що перебувають на оптових та розподільних базах, складах, овочесховищах, морозильниках тощо;

- 282 «Товари в торгівлі» – для обліку руху та наявності товарів, що перебувають на підприємствах роздрібної торгівлі (у крамницях, ятках, кіосках, у буфетах підприємств громадського харчування тощо);

- 283 «Товари на комісії» – для обліку товарів, переданих на комісію за договорами комісії та іншими цивільно-правовими договорами, які не передбачають перехід права власності на цей товар до їх продажу;

- 284 «Тара під товарами» – для обліку наявності й руху тари під товарами й порожньої тари [9].

На субрахунках 281–284 за дебетом відображається збільшення товарів та їх вартості, за кредитом – зменшення.

На субрахунку 285 «Торгова націнка» підприємства роздрібної торгівлі під час ведення обліку товарів за продажними цінами відображають торгові націнки на товари, тобто різницю між купівельною та продажною (роздрібною) вартістю товарів. За кредитом субрахунку 285 відображається збільшення суми торгових націнок, за дебетом – зменшення (списання). Списання за розрахунками суми торгової націнки на реалізовані товари відображається за дебетом субрахунку 285 і кредитом субрахунку 282 або способом сторно зворотною кореспонденцією цих рахунків.

У звітність включається згорнуте за всіма субрахунками сальдо рахунка 28. За спрощеним Планом рахунків облік ведеться на рахунку 26 «Готова продукція».

Надходження товарів на малих підприємствах відображають на основі товарно-транспортних накладних типової форми, до яких можуть прикладатися інші документи: пакувальні ярлики, акти зважувань тощо. Якщо товари надходять від іногородніх постачальників залізницею чи водним шляхом, транспортні органи виписують залізничну (водну) накладну, яка видається при доставці товарів отримувачу, а він, у свою чергу, видає постачальнику вантажну квитанцію, яка засвідчує приймання товарів [3].

Супровідні документи, що надійшли з отриманими від постачальників товарами, після перевірки дотримання умов поставки за найменуваннями товарів, їх масою чи кількістю, асортиментом, ціною, якістю, скидками, транспортними витратами тощо записують у книгу реєстрації рахунків постачальників, за якою контролюють строки поставок.

Якщо трапилося т. зв. «роз'єднання» супровідних документів і товарів, що надійшли на підприємство, їх оприбутковують за актом приймання товарів, без рахунку постачальника. Цей акт складає комісія, у яку входять завідувач складу, товарознавці, представник адміністрації та громадськості. В акті вказують фактичну кількість (масу) прийнятих товарів, їх якість, ціну за прейскурантами. Один примірник акта висилають постачальнику, який повинен негайно надіслати товарно-транспортну накладну та податкову накладну.

Коли надійшли товари, які не замовляли або недоброякісні, що підтверджує акт санепідемстанції чи інших органів, і вони не можуть бути використані для реалізації, їх приймають на відповідальне зберігання, про що повідомляють постачальника.

Товари обліковують за видами, найменуваннями, сортами, сортаментом за купівельною вартістю, яка включає торгову націнку. Тому при оприбуткуванні товарів складають розрахунок націнки на них і під звіт матеріально відповідальним особам відносять їх повну вартість. Реалізацію товарів проводять на основі накладних, у яких зазначено назву, кількість (масу) товарів, ціну, ПДВ, загальну вартість. Якщо торгівлю проводять стаціонарно, застосовують електронні касові апарати. При реалізації товарів з лотків чи автомашин використовують товарно-касові книги.

За документами на отримання та реалізацію товарів матеріально відповідальні особи (продавці, зав. їдальнею) складають звіт про рух матеріалів, на основі якого проводять записи в реєстрах аналітичного і синтетичного обліку. При цьому складають розрахунок розподілу торгової націнки між реалізованими товарами і їх залишком.

При отриманні товарів торгові націнки і скидки, а також суму податку на додану вартість включають у вартість товару. Таким чином, за дебетом рахунка відображають повну вартість товару, яку заносять під звіт матеріально відповідальним особам.

Для забезпечення раціональної організації обліку товарів необхідно:

- встановити чітку систему документообігу і суворий порядок

оформлення операцій з руху матеріальних цінностей;

- проводити в установленому порядку інвентаризації та вибіркові

перевірки наявності товарів і вчасно відображати в бухгалтерському обліку результати цих інвентаризацій та перевірок;

- дотримуватись норм та правил організації зберігання товарно-

матеріальних цінностей;

- застосовувати засоби механізації та автоматизації обліково-

обчислювальних робіт з використанням програм складського обліку.

Деякий облік товарів включає в себе тару, оскільки тара потрібна для зберігання товару на складі і подальшого його транспортування.

Тара - це промисловий виріб, що призначається для пакування, зберігання, переміщення і реалізації товарів у сфері обігу. Упаковка зберігає товар від пошкоджень, сприяє його безпечному транспортуванню, збереженню та продажу. Тара забезпечує збереження споживчих властивостей товарів, полегшує їх транспортування вантажно-розвантажувальних робіт [1].

При обліку тари основними проблемним моментами є:

- правильне і своєчасне документальне відображення операцій із заготівлі, надходження і відпуску тари;

- забезпечення контролю та збереження тари;

- виявлення первинної вартості тари, виробляється в товаровиробників або тароремонтних підприємств;

- дотримання норм витрачання тари;

Відповідно тара поділяється на такі види:

- тара з деревини (ящики, бочки);

- тара із картону і паперу;

- тара з пластик;

- тара із скла;

- тара з тканин і нетканих матеріалів (мішки).

У складі тари обліковуються також матеріали і деталі, призначені спеціально для її виготовлення або ремонту.

У бухгалтерському обліку тара обліковується на субрахунках 204 «Тара і тарні матеріали». На цьому субрахунку відображаються наявність і рух всіх видів тари, крім тари, що використовується як господарський інвентар, а також матеріали і деталі, що використовуються для виготовлення тари та її ремонту.

- Документація оформлення і звіт поступлення.

Усі операції, пов'язані з прийманням, зберіганням та відпусканням товарів зі складу, повинні оформлятися первинними документами, форма та зміст яких відповідають вимогам чинного в Україні законодавства і забезпечують облік товарів як у кількісному, так і у вартісному виразі. Форми первинних документів для застосування їх на складах конкретного підприємства визначаються й установлюються адміністрацією підприємства з урахуванням застосовуваної системи облікової документації для реєстрації господарських операцій. При цьому важливо, щоб всі товари, які надходять на склад, були вчасно оприбутковані, натомість жоден товар не має залишити склад, якщо замість нього не залишається документів про його відпуск, підписаних матеріально відповідальними особами, які видали та отримали товар[3].

Товари, які надходять на склад від постачальників, приймаються на основі товаросупровідних документів, передбачених умовами постачання товарів і діючими правилами перевезень вантажів,— накладною, товарно-транспортною накладною, транспортною залізничною накладною, рахунком, рахунком-фактурою та ін.

Під час приймання товарів на склад матеріально відповідальна особа складу може заповнювати накладну, в якій відображаються такі дані: номер і дата виписування накладної; назви постачальника і покупця; назва і короткий опис товару, його кількість (в одиницях), ціна і загальна сума (з ПДВ). Накладна має бути підписана матеріально відповідальними особами, які здали й отримали товари, і завірена печатками підприємств — постачальника і покупця. Кількість примірників накладної залежить від умов отримання товарів покупцем, місця передачі товарів, статусу постачальника та ін. .

Для оприбуткування товарів, які надходять на склад, матеріально відповідальна особа зобов'язана поставити підпис і скріпити його штампом на супровідному документі — товарно-транспортній накладній, рахунку-фактурі, рахунку та інших документах які засвідчують кількість або якість отриманих товарів. Під час приймання товарів на склад необхідно перевірити також наявність у комплекті документів на товари сертифіката відповідності (якості, походження тощо).

Облік первинних документів, які засвідчують отримання товарів на склад, матеріально відповідальні особи можуть вести в Журналі обліку надходження товарів. У цьому журналі (довільної форми) відображаються дані щодо назви прихідного документа, його дати і номера, короткої характеристики документа, дати його реєстрації та інформація про отримані товари [7].

Для оформлення операцій приймання товарів на складах можуть заповнюватися також акти приймання-здавання товарів на зберігання, акти про виявлення розбіжностей за кількістю (якістю) під час приймання товарів, прихідні ордери та ін.

Облік руху товарів на складах у розрізі кожного окремого найменування здійснюється матеріально відповідальними особами у картках обліку товарів, які заповнюються на підставі первинних документів у день завершення операції отримання або відпуску товарів. При застосуванні партійного способу зберігання на складах оформляють партійні карти. Такі документи складаються на кожну партію товарів для контролю за надходженням та відпуском за кількістю, масою, ґатунками, вартістю товарів, отриманих як окрема партія за єдиним транспортним документом.

Відпускання товарів зі складу здійснюється на основі укладених договорів, нарядів, довіреностей та інших відповідних документів, які підтверджують право даної особи отримувати товари, і оформляється вимогами-накладними, накладними для відпуску товарів іншим організаціям, лімітно-забірними картами тощо. Традиційно комплект товаросупровідних документів, які оформляються під час відпуску товарів зі складу, включає рахунок-фактуру (рахунок), відвантажувальну специфікацію, комплект пакувальних листів на всі тарні місця, сертифікат якості або сертифікат відповідності, транспортну залізничну накладну (товарно-транспортну накладну) тощо. Для вивезення товарів з території складу (підприємства) виписується відповідна перепустка; в окремих випадках її може заміщувати один із екземплярів видаткового документа.

Узагальнені підсумки руху товарів на складі протягом певного календарного періоду наводяться в товарному звіті (звіті матеріально відповідальної особи про рух товарно-матеріальних цінностей в місцях зберігання), який подається в бухгалтерію і містить записи по кожному прибутковому та видатковому документу і залишках товарів на початок та кінець звітного періоду. Усі документи повинні бути належно оформлені і мати відповідні підписи.

Повнота і правильність ведення первинних документів перевіряються працівниками бухгалтерії підприємства способом проведення вибіркових перевірок наявності товарів та інвентаризацій. Результати звіряння підтверджуються підписами матеріально відповідальної особи та працівників бухгалтерії.

У разі комп'ютерної обробки даних первинних документів та карток обліку товарів на складі в комп'ютері створюється спеціальна картотека, на підставі якої реєструються та аналізуються дані про залишки, надходження та відпуск товарів зі складу і заповнюється відповідна статистична звітність

РОЗДІЛ 2.

АВТОМАТИЗАЦІЯ ОБЛІКУ ТОВАРІВ ТА ЇХ РЕАЛІЗАЦІЯ ЗАСОБАМИ УНІВЕРСАЛЬНОГО ПРОГРАМНОГО ПРОДУКТУ

- Комп’ютеризація обліку руху товарів.

На сьогоднішній день існує велика кількість систем автоматизації складської діяльності підприємства. Однак багато фірм, що використовують специфічні методи роботи, не можуть використовувати дані програми, так як вони не мають чітко налагодженого комп’ютерного обліку.

На підприємствах державної форми власності здійсненням усіх дій зв'язаних з постачаннями й оформленням необхідних документів , при наявності відповідного програмного забезпечення, займається визначена кількість персоналу підприємства, але , як правило, розробка такого програмного забезпечення велася на мовах низького рівня програмування, а за останні 6-8 років розвиток машинних засобів (ПЭВМ), програмних засобів різко збільшилася, тому раніше розроблене ПО не відповідає більш високим вимогам, пропонованим до сучасних програмних продуктів [6]. Що ж стосується підприємств, фірм різний форм приватної власності, то вони найчастіше не мають зовсім відповідного програмного забезпечення, що значно збільшує трудомісткість процесу контролю й обліку проведення постачань. Розроблювальний програмний продукт і покликаний вирішувати дані проблеми.

Підприємства України роблять різноманітну продукцію. І для виконання облікових робіт широкого використання комп’ютеризовані фірми використовують такі програмні комплекси, як «1С: Підприємство», «Парус», «БЕСТ», «Галактика» тощо. Крім того, користувач може скористатися окремими їх модулями, які, наприклад, забезпечують облік основних засобів, складський облік, торгівлю, заробітну плату тощо.

Отже, Основними завданнями автоматизованого обліку готової продукції та її реалізації є:

- документування операцій з обліку готової продукції;

- ведення інформаційної бази про надходження готової продукції із виробництва;

- визначення стану запасів готової продукції;

- перевірку виконання планів по відвантаженню і реалізації продукції;

- визначення фінансових результатів від реалізації продукції, робіт та послуг.

Задачі обліку товарів забезпечують автоматизований підрахунок товарів на складах, в місцях їх продажу, реалізації товарів покупцям. А накопичені в системі дані уможливлюють аналіз показників з обліку готової продукції, її відвантаження та реалізації в розрізі аналітичної інформації, що є необхідним для вирішення задач управлінського обліку та прийняття управлінських рішень.

Автоматизація задач з реалізації продукції одночасно забезпечує і контроль надходження від покупців платежів за відвантажену їм продукцію; облік реалізації в необхідних цінах; визначення податку на добавлену вартість для віднесення в бюджет; розподіл поза виробничих витрат, пов’язаних зі збутом продукції; формування бухгалтерських записів по реалізації продукції. В ній зацікавлені також відділ маркетингу та керівництво підприємства [12].

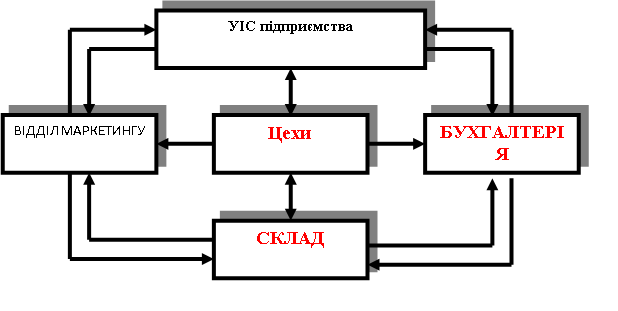

На практиці вони вирішуються завдяки застосуванню різних варіантів побудови та функціонування інформаційної системи обліку готової продукції та її реалізації. Особливості цієї ІС залежать від виду діяльності та розміру підприємства, його організаційної структури, документообігу, використання мережевої обробки даних тощо. У вирішенні задач обліку готової продукції та її реалізації приймають участь такі основні учасники інформаційного обміну (рис.), які можуть автоматизувати обробку своїх даних автономними програмними продуктами (самостійними модулями).

Рис. 2.1. 1. «Потоки інформації про готову продукцію, її відображення та реалізацію» [10].

Зустрічається використання таких програмних рішень, які забезпечують облік готової продукції, її відвантаження і реалізації у відділі маркетингу (комерційному відділі) та в бухгалтерії.

Програмний модуль відділу маркетингу забезпечує облік надходження на склад та відвантаження із складу готової продукції та уможливлює отримання інформації про її наявність на складі, про виконання договорів, про виписані рахунки-фактури. Він виконує такі функції, як організація і ведення картотеки складського обліку, відвантаження готової продукції, рекламацій, виконання договорів, а також друк реєстрів та сервіс.

В бухгалтерії виконують вирішення задачі “Відвантаження та реалізаці”, друк машинограм, ведення довідників та сервіс. Цей модуль може функціонувати автономно або в комплексі з іншими. Вхідна інформація формується на місці виникнення у відділі маркетингу і передається в бухгалтерію в електронному вигляді. На її підставі виписуються рахунки-фактури, які також можуть сформовані і при введенні відповідної інформації з клавіатури.

В умовах функціонування корпоративних інформаційних систем для обліку готової продукції, її відвантаження і реалізації можуть пропонуватися різні рівні програмних рішень, які забезпечують вирішення цих задач в регламентному режимі та режимі запиту, отримання результатної інформації відповідно в повному обсязі у вигляді машинограм чи у вигляді її окремих фрагментів на дисплеї або машинограмі.

Автоматизація складського обліку забезпечує отримання:

- даних аналітичного обліку залишків готової продукції та її надходження на склад в натуральному й вартісному виразі;

- даних про випуск готової продукції для прийняття управлінських рішень;

- даних про фактичну собівартість іншого приходу і витрат готової продукції.

Ці задачі можуть вирішуватися завдяки використанню окремого модулю, або входити до складу програмного комплексу з обліку готової продукції та її реалізації [5].

Початком роботи з системою є формування нормативно-довідкової інформації у вигляді довідників: номенклатура-цінник готової продукції; зовнішніх організацій; текстових постійних; договорів на постачання готової продукції; користувачів; торгових націнок. При виборі конкретного довідника система показує його структуру.

Формування в системі номенклатури продукції та її кількості здійснюється через «Картку обліку готової продукції», куди бухгалтер спочатку пореквізитно вводить залишки по кожному номенклатурному номеру на дату внесення, а потім через автоматизоване створення відповідних первинних документів в картці відображається надходження готової продукції на склад або її відвантаження з визначенням залишку по кожному номенклатурному номеру.

Автоматизоване формування первинних документів при необхідності може передбачати їх друкування.

Відвантаження готової продукції зі складу супроводжується формуванням і випискою рахунку-накладної на відпуск готової продукції, який разом з відповідною нормативно-довідковою інформацією є підставою для складання та друкування платіжної вимоги-доручення. Рахунки-накладні автоматично заносяться у Книгу реєстрації рахунків-накладних, в якій вказується коли була відвантажена продукція та зроблена оплата.

- Автоматизація обліку готової продукції та її реалізації засобами

універсального програмного продукту .

Що стосується вимог до апаратних ресурсів, то тут усе залежить від розмірів автоматизованого обліку. Необхідно проаналізувати предметну область, звичайно системи складського обліку розробляються під конкретного замовника. Для кожної гарної системи завжди повинний існувати адміністратор, що буде супроводжувати систему, усувати помилки, а при розширенні предметної області допрацьовувати програмні модулі. Що стосується кінцевих користувачів, то отут можуть бути майже всі співробітники фірми, причому для кожного співробітника може бути запрограмований тип доступу (читання, зміна, додавання, видалення й ін.) до документів, довідникам, регістрам і іншій інформації в системі.

Реалізацію автоматизованого складського обліку можна розроблювати в програмному продукті X-DOOR фірми SoftTAXI. Модуль «Складський облік» рекомендується для застосування на підприємствах з номенклатурою виробів, що реалізуються, і які вимагають кількісного обліку та формування звітних документів, що характеризують рух товарів для відображення його в бухгалтерському обліку.

«Складський облік» призначений для:

- організованого зберігання інформації про товари та послуги.

- ведення роздільного обліку руху товарів по точках реалізації або підрозділах, використовуючи принцип багато складського обліку.

- ведення розрізненого обліку реалізації товарів за готівковий та безготівковий розрахунок, використовуючи як балансові рахунки бухгалтерського обліку, так і позабалансові рахунки.

«Складський облік» дозволяє:

- вести багато складський облік товарів і матеріалів;

- формувати багаторівневу структуру складу (група / вид / тип / товар);

- створювати внутрішній класифікатор товарів;

- зберігати і оперативно відслідковувати інформацію про усі партії товарів, що надійшли, з урахуванням строку реалізації;

- зберігати по кожному товару норму запасу і формувати на її основі дані про фактичний залишок звіт про умовний дефіцит;

- прискорити і спростити процедуру відображення приходу і витрат товарів в карточці, використовуючи шаблон введення;

- формування комплекту звітних документів, всебічно характеризуючих рух товарно-матеріальних цінностей;

- автоматизувати міжскладські переміщення;

- в автоматичному режимі виконувати відвантаження товарів зі складу по виписаних за період накладних;

- відмітити операцію приходу та відвантаження товару зі складу;

- здійснювати вибракування товару з можливістю наступної реалізації за спеціальною ціною браку;

- автоматично формувати відпускні ціни на товари з веденням журналу призначення цін;

- автоматично виконувати резервування та розрезервування товарів, виписаних по рахунках[4].

Модуль «Складський облік» формує і друкує такі звітні документи:

- зведену відомість;

- товарний звіт;

- інвентаризований опис товарно-матеріальних цінностей;

- умовний дефіцит;

- відомість витрат товарів;

- картку витрат за покупцями;

- картку витрат за постачальниками;

- акти затвердження цін і переоцінки;

- відомість товару з закінчуючим терміном реалізації;

- оборотну відомість по постачальниках за обліковими та відпускними цінами;

- відомість залишків;

- відомість надходження товарів;

- прибутково-витратну відомість;

- карточку приходу по постачальниках;

- акт браку;

- прейскурант.

Фірма SoftTAXI пропонує також модуль «Відпуск товару», який доцільно поєднувати з модулем «Складський облік».

Модуль «Відпуск товару» призначений для автоматизації робочого місця менеджера і виконання робіт, пов’язаних з формуванням рахунків і витратних накладних з використанням різних видів відпускних цін, з створенням прайс-листів на товари та послуги.

Від дозволяє:

- вести та використовувати в роботі роздільний облік оплачених і

- неоплачених рахунків;

- вести і використовувати в роботі роздільний облік відвантажених і

- невідвантажених накладних;

- формувати відпускні ціни як довільно, так і у вигляді націнки або скидки

- від будь-якої відпускної ціни;

- зберігати і використовувати при виписці дані про партнерів;

- використовувати при формуванні рахунків і витратних накладних реквізити

- декількох банків (розрахункових рахунків);

- використовувати пульти швидкого пошуку за фрагментом найменування

- партнера чи товару;

- зберігати створені документи в архівах, формувати чисті бланки рахунків і

- витратних накладних із заповненими реквізитами підприємства;

- визначити приналежність товару до податкової групи тощо.

- «Відпуск товару» дозволяє формувати і друкувати наступні документи:

- працс-лист на товари та послуги, а також інформацію про найменування

- товару, його ціні з ПДВ або без нього;

- рахунки на сплату, підготовлені на основі прайс-листів, раніше виписаних

- рахунків або довільної інформації;

- перелік рахунків і витратних накладних за будь-який період по одному або

- усіх партнерах;

- перелік документів, за якими зарезервовано товар[10].

Microsoft Access в даний час є однією з найпопулярніших серед настільних (персональних) програмних систем управління базами даних. Процес розробки конкретного програмного застосування в середовищі Access в першу чергу визначається специфікою наочної області, що автоматизується. Проте для більшості з них можна виділити ряд типових етапів:

- розробка і опис структур таблиць даних;

- розробка схеми даних і завдання системи взаємозв'язків між

- таблицями:

- розробка системи запитів до таблиць бази даних і (при необхідності) їх інтеграція в схему даних;

- розробка екранних форм введення/висновку даних;

- розробка системи звітів по даним;

- розробка програмних розширень для бази даних, вирішальних специфічні завдання по обробці інформації, що міститься в ній, за допомогою інструментарію макросів і модулів;

- розробка системи захисту даних, прав і обмежень по доступу.

Очевидно, що між перерахованими етапами існує велика кількість зворотних зв'язків, повернення до перших кроків, виходячи з обставин, що знов відкрилися, які неможливо було наперед врахувати або передбачати.

Ще раз підкреслимо, що описана послідовність етапів розробки бази даних в MS Access не є безумовним еталоном. Проте дуже часто відхилення від неї свідчать не стільки про оригінальність ходу думки розробника, скільки про погрішності, допущені ним при плануванні процесу розробки, або взагалі про відсутність у нього якого-небудь плану.

База даних містить таблиці: «Одержувачі», «Реалізація», «Розповсюдження по видам». Таблиця «Одержувачі» містить дані про всіх одержувачів товару та кількість товару яка йому була доставлена. Вона включає поля, які містять інформацію про ім’я розповсюджувача, його адресу, телефон та кількість товару яка була йому доставлена. Для зручності зв'язку з іншими таблицями для кожного одержувача був введений унікальний ідентифікаційний код. За допомогою цього коду ми можемо отримати вичерпну інформацію про одержувачів товару з будь-якої іншої таблиці. Таблиця «Реалізація» містить дані про те куди було доставлено товар, також вказано кількість цього товару в літрах та вказана скільки було сплачено за цей товар в гривнях.

- Застосування програми «Парус. Торгівля і Склад» для обліку руху товарів на складі.

Для автоматизації обліку руху товарів найчастіше використовують «1С. Торгівля і Склад» і «Парус. Торгівля і Склад».

ІС «Парус. Торгівля і Склад» забезпечує:

- облік і обробку вхідних/вихідних документів;

- облік МЦ із точністю до модифікацій, партій (відключається), упаковок,

строків придатності;

- формування більше 15 видів товарних звітів (кожний у розрізі декількох

- параметрів);

- автоматичний розрахунок податків і розрахунок ціни списання по

методах LIFO, FIFO, облікові ціни, середні ціни;

- облік вихідних податкових накладних;

- зв'язок з ЕККА;

- контроль оплати товарів/послуг і ведення взаєморозрахунків

постачальниками й покупцями;

- ведення особових рахунків контрагентів з можливістю ведення

управлінського сальдо взаєморозрахунків, облік ліміту кредитування при відвантаженні;

- автоматичне й ручне резервування товару, у тому числі на конкретну

партію;

- підтримку багатьох видів прайс-аркушів і цін реалізації, що діляться по

тарифах, видам оплати, видам відвантаження;

- формування аналітичних звітів по продажах, заборгованості,

прибутковості й рентабельності з побудовою графіків;

- облік комплектування/розукомплектовування[11].

Програмний продукт Парус-Торгівля і Склад - система, що дозволяє забезпечувати управління запасами складською логістикою, реалізації товарів і послуг, що володіє наступним набором функцій:

- облік матеріальних цінностей в розрізі партій, упаковок, штрих-кодів;

- можливість заповнення коду товару згідно з переліками УКТ ЗЕД;

- облік вхідних / вихідних первинних товарних документів;

- облік договорів із застосуванням етапів та додаткових угод;

- формування на підставі договору ланцюжка пов'язаних товарних

документів;

- формування вихідних податкових накладних на підставі ГО;

- відображення наявності матеріальних цінностей за даними бух. обліку;

- створення вихідних рахунків на оплату з можливістю застосування

системи знижок, в т.ч. дисконтних;

- контроль оплати товарів / послуг покупцями і облік повернення товарів

від покупців;

- автоматичне і ручне резервування товару на конкретну дату;

- формування відомості товарних запасів на конкретну дату;

- можливість відстеження руху ТМЦ в розрізі документів;

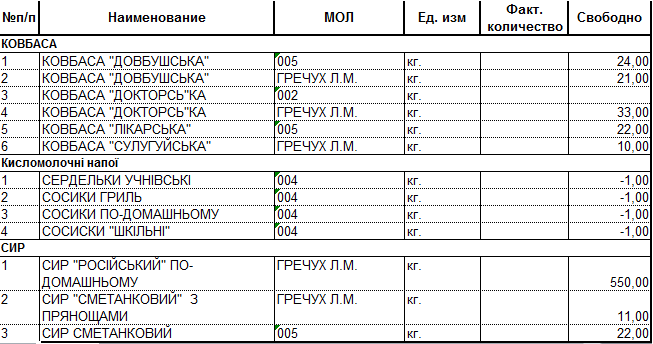

- відображення наявності ТМЦ в розрізі МОЛ, партій;

- формування цін реалізації в розрізі тарифів і масова переоцінка товарів.

Модуль "Парус-Торгівля і склад" формує такі документи та звіти:

- друк вихідних податкових накладних та доп. № 1, № 2 до податкової

накладної у форматі xml;

- друк довіреностей (ф. М-1), ТТН, рахунків та ін;

- документообіг по позиції відомості ТМЦ;

- звіти за виписаними накладними, рахунками на оплату, актами виконаних

робіт;

- звіти за платіжними і товарних документах;

- звіт за нетоварними позиціях;

- товарний звіт за період;

- друк прайс-листів, цінників, штрих-кодових етикеток;

- реєстр виданих податкових накладних, інтеграція з М.Е.DОС [2].

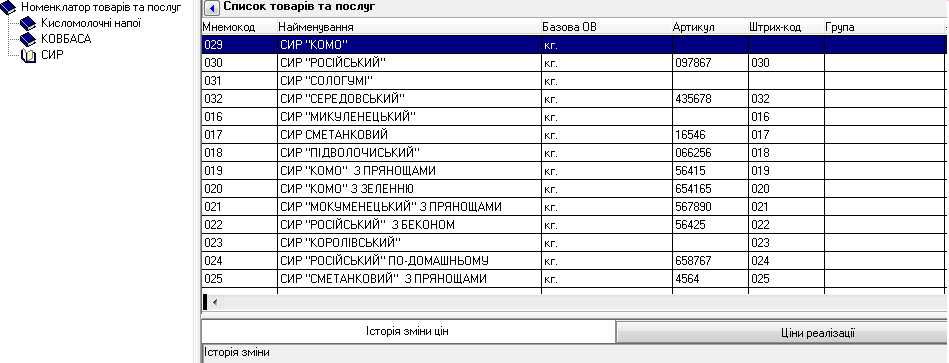

Щоб розпочати роботу з документами, потрібно створити у розділі «Номенклатор товарів», підрозділи потрібні для подальшої роботи і заповнити їх видами продукції.

Рис.2.2.1. «Організаційна структура складу»

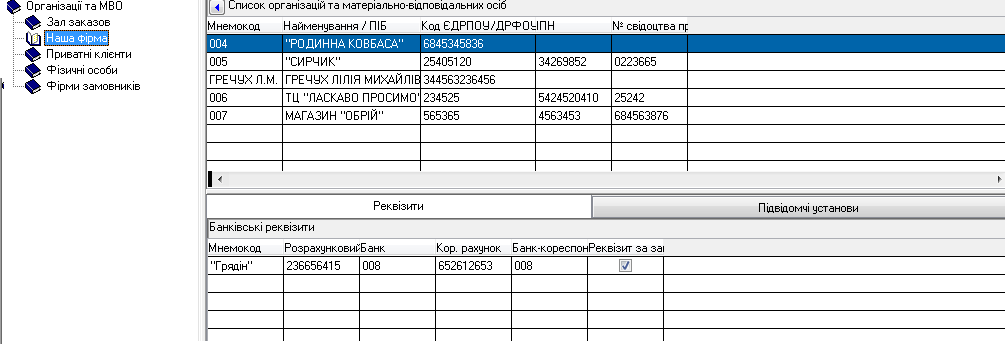

Рис. 2.3.2. «Організації та МВО»

Так як дана програма використовується для обліку руху товарів, то інформація словників буде використана при занесенні і аналізі інформації про рух товарів. В основному потрібно користуватися «Облік», в головному меню. В даному підрозділі є облікові регістри - «Товарні запаси» та «Ціни реалізації».

Рис. 2.3.3. «Товарні запаси»

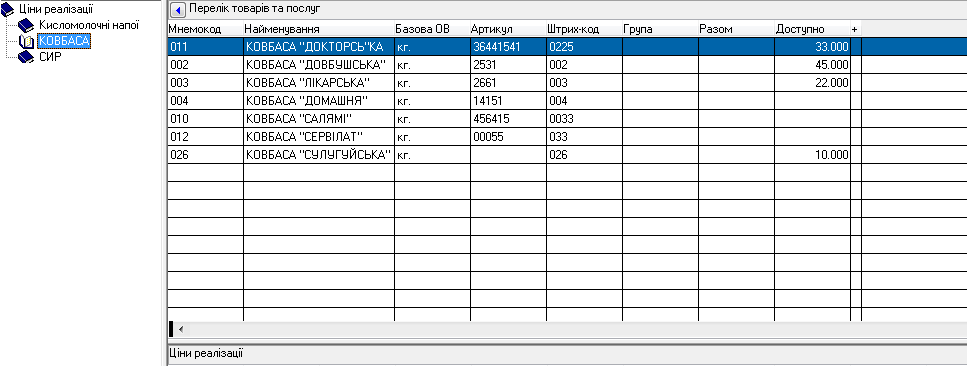

Рис.2.3.4. «Ціни реалізації»

Дані про ціни реалізації зберігаються в обліковому журналі «Ціни реалізації». Також ці записи можна побачити в однойменній вкладці «Ціни реалізації» словника «Номенклатор товарів та послуг». Записи про ціни реалізації були створені в процесі роботи, при формуванні вихідних рахунків на сплату товарів для покупців. Тепер, на підставі цих записів, можна створити звіт по обліковому регістру «Ціни реалізації», який фактично є прайс-листом реалізації за оптовими цінами.

Рис. 2.3.5. «Прайс-лист»

Можна подивитися також історію цін, якщо вони змінювалися. Усі закупівельні ціни на товари повинні бути хронологічно занесеними в історію зміни цін, бо саме вони є основою для формування цін реалізації, для списання, переоцінки та інше. Хронологія необхідна, тому що ціни змінюються в часі, а при обліку зв’язаному з партією товарів, саме дата закупівлі та ціна є основними характеристиками партії.

Для того, щоб вести документи про рух товару потрібно для початку заповнити в «Документах» «Прихід товару».

В обліковому регістрі «Товарні запаси» можна створити два види документів:

- документообіг;

- рух товарів.

Документ за вибраним шаблоном буде автоматично створений, фактично документ являє собою форму для друку історії формування даного товарного запасу

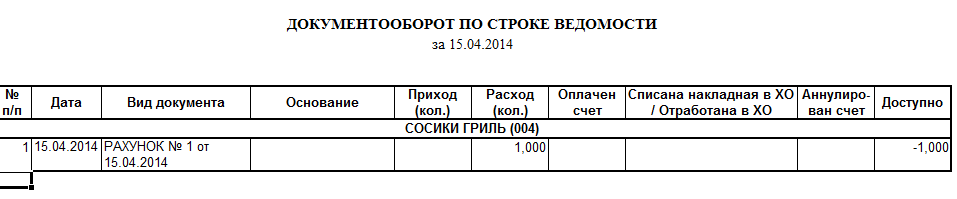

Рис.2.3.6. «Документообіг»

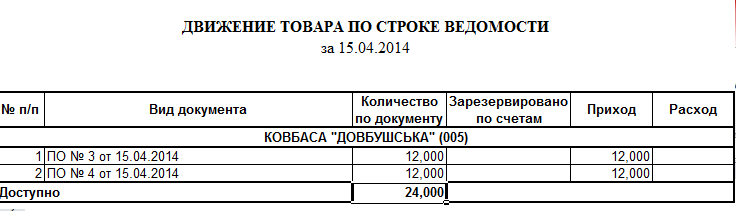

Рис. 2.3.7. «Рух товарів»

Також, що є досить важливим можна видрукувати відомість про всі товарні запаси на складі.

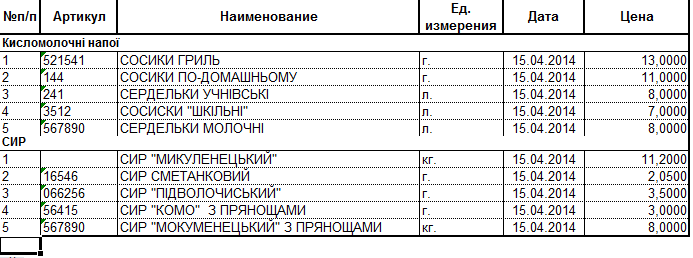

Рис. 2.3.8 «Звіт про весь номенклатор товарів»

Реєстрація вихідних рахунків на сплату реалізованих покупцям товарів за допомогою журналу «Вихідні рахунки про оплату». Які можна роздрукувати документами трьох форматів.

Рис.2.3.9. «Вихідні рахунки про оплату»

ВИСНОВОК

Відпускання товарів зі складу здійснюється на основі укладених договорів, нарядів, довіреностей та інших відповідних документів, які підтверджують право даної особи отримувати товари, і оформляється вимогами-накладними, накладними для відпуску товарів іншим організаціям, лімітно-забірними картами тощо.

Невід'ємною функцією будь-яких програмних систем, так або інакше пов'язаних з обробкою даних, є представлення звітів за інформацією, що зберігається. Під звітом традиційно розуміється спеціальним чином структуроване представлення даних, що зберігаються, і виводиться (як правило) на паперовий носій. В умовах функціонування корпоративних інформаційних систем для обліку готової продукції, її відвантаження і реалізації можуть пропонуватися різні рівні програмних рішень, які забезпечують вирішення цих задач в регламентному режимі та режимі запиту, отримання результатної інформації відповідно в повному обсязі у вигляді машинограм чи у вигляді її окремих фрагментів на дисплеї або машинограмі.

Облік руху товару на складах ведеться в різних програма, на сьогодні їх асортимент є досить широким і доступним. Та головною проблемою є те, що не на всіх підприємствах керівники бажають повність проводити автоматизований облік.

Програмний продукт «Парус. Торгівля і Склад» - система, що дозволяє забезпечувати управління запасами складською логістикою, реалізації товарів і послуг. За результатами виконаної роботи можна сказати, що ІС є досить пригідною і легкою для користування. В ній створюються документи, які засвідчують не тільки рух товарів, а й безпосередньо їх ціну.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Вільна енциклопедія «Вікіпедія» [Електронний ресурс]. - Режим доступу: http://uk.wikipedia.org/

- Войтюшенко Н.М. Інформаційні системи і технології обліку. Робота з пакетом «Парус-Підприємство» версія 7.40. Методичні вказівки для проведення лабораторних занять і самостійної роботи студентів спеціальності 7.050106 денної і заочної форми навчання. – Донецьк: ДонНУЭТ, 2010.

- Гаркавенко С.С. Маркетинг: підруч. [для студ. вищ. навч. закл.] / С.С. Гаркавенко - К.: Лібра, 2009.

- Івахненко С. В. Інформаційні технології в організації бухгалтерського обліку та аудиту.- К.: Знання-Прес, 2003.

- Кантарь І.Л. «Автоматизоване робоче місце автоматизованого апарату».- К.: Лібра, 2009.

- Маковейчук К.О. Інформаційні технології і системи в торгівлі. Рішення задач управління торгівельним підприємством з використанням системи «Парус - Торговля и склад 7.40»: метод. вказівки, завд. до викон. лаборатор. робіт і тести для самоперевірки / К.О. Маковейчук. / М-ва освіти і науки України, Дон. нац. унів. економіки і торгівлі ім. М. Туган-

Барановського. - Донецьк: ДонНУЕТ, 2010. - 89 с.

- Матвіїв М.Я.,Хомин П.Я. Бухгалтерський облік на малих підприємствах за різними формами: навч. посіб. – К.: Центр навчальної літератури, 2009.

- Марченко В. В. Автоматизація бухгалтерського обліку як джерело зростання його ефективності/ В. В. Марченко // Актуальні проблеми економіки. 2009.

- План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій малого підприємства. Затверджений наказом міністерства України 19.04.2001.р.,№186

- Терещенко Л.О., Матієнко-Зубенко І.І.: навч. посіб. – К.:КНЕУ, 2011

- Український портал аудиту [Електронний ресурс]. - Режим доступу: http://proaudit.com.ua/prog/parus

- Шклір В. Д. Інформаційні системи і технології в обліку та аудиті: ученик/ В. Д. Шклір , А. Г. Загородній, О. С. Височан. – Львів: Видавництво Львівської політехніки, 2012.

- Шураков В. В. «Автоматизированное рабочее место для статической обработки данных», К: К. Знання,2008.

- Ясенєв В. М. Автоматизовані інформаційні системи економіки: навч. посіб. – М. Новгород: ННГУ, 2009.

Проектування процесу обстеження для АОІ з обліку руху товарів і тари