Бюджет РФ и его состовляющие

Введение

В формировании и развитии финансовой и общественной структуры сообщества огромную роль играет государство. Одним из устройств, дозволяющих государству формировать финансовую и общественную жизнь, считается экономическая система сообщества и поступающий в ее состав - бюджет.

Бюджет – это план государственных доходов и затрат на установленный срок, одобренный в законодательном распорядке. Муниципальный бюджет дает собой наикрупнейший концентрированный валютный фонд, аккумулируемый с поддержкою перераспределения государственного заработка и позволяющий государству, для воплощения собственных функций.

С поддержкой государства муниципальные власти получают денежные ресурсы для содержания муниципального агрегата, армии, воплощения социальных событий, реализации финансовых задач, т. е. для исполнения государством возложенных на него функций.

Предметом работы является Российская Федерация

Объект работы – бюджет РФ и его состовляющие

Целью курсовой работы считается исследование бюджета РФ, его функций и передового состояния.

Определим задачи исследования:

1) Изучить государственный бюджет, его суть и индивидуальность;

2) Выделить функции бюджета;

3) Открыть структуру затрат и заработков муниципального бюджета;

4) Просмотреть дефицит бюджета, его предпосылки и результаты;

5) провести анализ бюджета 2014 года и составить план бюджета на 2015 год;

6) Определить задачи оптимизации государственного бюджета.

Курсовая состоит из введения, 3 глав, заключения и списка литературы.

Во введении обоснована актуальность выбранной мною темы, определены субъект, объект и цель курсовой работы, определены задачи , проведена характеристика методов исследования и представлен список литературы.

В первой главе рассмотрены общетеоретические вопросы государственного бюджета, его функции, структура.

Во второй главе, раскрыто современное состояние государственного бюджета РФ и дальнейшие перспективы его развития.

Для написания курсовой работы были использованы: ФЗ «О государственном бюджете РФ», периодические издания, научно-методическая литература, данные из Интернета.

1 Теоретические основы государственного бюджета

1.1 Понятие, сущность и роль государственного бюджета

В формировании и развитии финансовой и общественной структуры сообщества огромную роль играет государство. Одним из устройств, дозволяющих государству формировать финансовую и общественную жизнь, считается экономическая система сообщества и поступающий в ее состав - бюджет.

Бюджет – это план государственных доходов и затрат на установленный срок, одобренный в законодательном распорядке. Муниципальный бюджет дает собой наикрупнейший концентрированный валютный фонд, аккумулируемый с поддержкою перераспределения государственного заработка и позволяющий государству, для воплощения собственных функций.

Образно, финансовая суть бюджета - денежный фонд страны, появляющиеся у нее с юридическими и физиологическими личиками сообразно предлогу перераспределения государственного заработка в взаимосвязи с воспитанием и внедрением экономного фонда, уготованного на оплачивание этнического хозяйства, общественных событий, дел защиты и муниципального управления. Бюджет необходим, чтобы правительство владело вероятностью концентрировать денежные ресурсы на главных участках финансового и общественного становления.

Разделение средств имеет важное значение для страны. Это дает возможность распределять ресурсы, направлять их на решающие участки экономического и социального развития, осуществлять единую экономическую и финансовую политику на территории страны. Бюджет показывает количество финансовых ресурсов, которые нужны государству и тем самым определяет налоговую политику в стране. Бюджет закрепляет те направления, которые показывают как расходуются денежные средства, как формируется национальный доход и ВВП, что помогает бюджету быть главным регулятором в стране.

Во время господства в России социалистической системы хозяйствования истинное положение государственного бюджета было понятно только аппарату центральных органов.

В странах с рыночной экономикой ситуация другая. Уделяется огромное внимание составлению бюджета, его утверждению и анализу. Сами бюджеты на государственном уровне и уровне территориальных единиц служат ведущей, определяющей формой финансового планирования.

Бюджет строится на следующих принципах:

1) Принцип единства – это когда соединяются все доходы и расходы государства;

2) Принцип полноты – это когда учитываются все затраты и все поступления в бюджет;

3) Принцип реальности – правильное и достоверное отражение доходов и расходов;

4) Принцип гласности - информирование населения о том как расходуется бюджет и как он формируется.

Будучи финансовой формой существования настоящих, беспристрастно обусловленных распределительных взаимоотношений, исполняя специфичное публичное предназначение – по удовлетворению необходимостей сообщества и его казенно-территориальных текстур, бюджет имеет возможность рассматриваться в качестве самостоятельной финансовой группы. Данная группа, разделяет доходы и расходы, характеризуется теми ведь чертами, которые присущи финансам в целом; однако сразу владеет индивидуальности, отличающие ее от остальных сфер и звеньев денежных взаимоотношений.

Основные особенности государственного бюджета:

1) Бюджет считается особенной финансовой формой перераспределительных взаимоотношений, связанной с обособлением доли государственного заработка в руках страны и ее внедрением с целью согласия необходимостей только сообщества и отдельных его казенно-территориальных образований;

2) С поддержкою бюджета проистекает переназначение государственного

заработка, реже - государственного имущества меж ветвями этнического хозяйства, землями державы, сферами публичной деловитости;

3) Соотношения экономного перераспределения цены в большей мерке, нежели у остальных звеньев денег, ориентируются нуждами расширенного воспроизводства в целом и задачками, стоящими пред сообществом на определенном шаге его финансового становления;

4) Область экономного распределения занимает центральное пространство в составе муниципальных денег, будто обусловлено главным расположением бютжета сообразно сопоставлению с иными звеньями.

Если взглянуть на бюджет как на финансовую группу никак не сходу получил родное признание. Существует точка зрения, говорящая о том, что бюджет с позиций финансовой сути имеет возможность рассматриваться в качестве самостоятельной финансовой группы, а с позиций законодательного установления денежной базы страны - как его денежный чин. В мощь собственного особенного расположения бюджет взаимодействует с иными звеньями денежной системы, оказывая им при надобности "содействие". Она делается, как правило, маршрутом передачи валютных средств из центрального муниципального фонда городским денежным фондам, фондам муниципальных компаний и особым правительственным фондам.

Государственный бюджет состоит из 2-ух взаимосвязанных и взаимодополняющих составных: расходная часть и доходная часть. Прибыльная часть указывает, откуда поступают валютные средства для финансирования деловитости страны, какие круги сообщества отчисляют на оглавление страны более только из собственных заработков. Расходная часть указывает, на какие цели следуют аккумулируемые государством средства.

В любой стране содержание бюджета владеет собственные особенности. Она ориентируется финансовым потенциалом державы, масштабностью задач, решаемых государством на предоставленном шаге становления, значением страны в экономике, состоянием интернациональных взаимоотношений и других причин.

Источниками центрального бюджета являются:

- прямые и косвенные налоги. В доходах государства они составляют от 80 до 90%. Самыми крупными из них являются – налог на доходы физических лиц, налог на прибыль организаций (предприятий) и налог на добавленную стоимость;

- государственные займы. Осуществляются они с помощью выпуска и реализации государственных ценных бумаг (облигаций и казначейских векселей). Их доля в государственном бюджете составляет от 10 до 20%;

- эмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительства прибегают в том случае, если располагаемыми доходами нельзя обеспечить финансирование производимых расходов, т. е. в условиях превышения расходов над доходами.

Следовательно, государственный бюджет объединяет необходимые доходы и расходы государства. Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления, это совокупность основных финансовых категорий (налогов, государственного кредита, государственных расходов) и их действии, т.е. через бюджет осуществляется постоянная мобилизация ресурсов и их расходование.

1.2 Функции государственного бюджета

Главное предназначение бюджета содержится в том, будто он дозволяет накоплять денежные средства в руках страны и применять их для финансирования разных программ. Но, кроме данной важной задачи, бюджет исполняет и другие функции. К ним относятся следующие функции:

Общественный функции:

1. Контрольная функция. Бюджет дозволяет исполнять контроль из-за деяниями исправной власти, имея возможность исполняться в разных формах - со стороны предназначенных органов, наделенных контрольными возможностями (к примеру, Счетная палата), со стороны вышестоящей организации и др. В государствах с развитыми демократическими обыкновениями принципиальное смысл отводится публичному контролированию, для становления которого воспринимаются особые программы увеличения прозрачности экономной системы. Бюджет воспринимается как закон и тем наиболее прикладывает лимитирования на деяния правительства. В нем законодательно зафиксированы лимиты отдельных заметок заработков и затрат, которые правительство обязано отчетливо блюсти при проведении общественно-финансовой политические деятели.

2. Информационная функция. Бюджет – это состовляющая текущего состояния экономики державы, общественной сферы, политической ситуации. Конструкция его прибыльной и расходной доли дозволяет осуждать о ценностях государственной политики, масштабах воздействия на нее отдельных групп и интересов. Наиболее такого, так как закон о бюджете на следующий год оформляется как плановый акт, он выступает как мониторинг грядущей финансовой ситуации. Его исследование будет сопровождаемым прогнозными расчетами главных характеристик становления державы, на которые определяются никак не лишь муниципальные учреждения, однако и организации негосударственного раздела экономики, а еще обыкновенные горожане. Закладываемые в закон о бюджете планово-прогнозные характеристики сформировывают в сообществе конкретные надежды, которые имеют все шансы существовать как положительными, этак и неблагоприятными.

3. Институционализация публичных предпочтений. В демократических странах принятию закона о бюджете непременно предшествует его обсуждение в палате. На данном шаге в наложенный правительством законопроект вносятся исправления с учетом воззрений депутатов, представляющих интересы собственных избирателей. Таковым образом, конструкция бюджета отображает публичные предпочтения в отношении гос политические деятели. Средством устройств солидной демократии данные предпочтения воплощаются в определенных цифрах прибыльных либо расходных заметок. Представленная функция бюджета в различных государствах реализуется сообразно-различному. Она находится в зависимости от такого, как развиты упражнения роли людей и их адептов в исследованию закона о бюджете и контроле из-за его исполнением. Принципиальное смысл владеет поставленный распорядок экономного процесса, ступень настоящего роли в нем органов солидной власти, а еще контроль избирателей из-за деяниями выборных органов.

4. Регулирующая функция. В критериях рыночной экономики главным инвентарем муниципального регулировки считается экономическая система, центральным звеном которой считается бюджет. Всевозможные важные решения в области финансовой политические деятели обязаны обладать экономическое снабжение, потому они подкрепляются надлежащими экономными затратами.

Исполняя затраты на здравоохранение, воспитание, социальное снабжение, правительство регулирует социальное формирование и степень жизни народонаселения державы. С поддержкою затрат на помощь отдельных секторов экономики гарантируется создание социально-важных продуктов и услуг, которое с точки зрения базара имеет возможность существовать малоэффективным. Бюджет считается инвентарем региональной политики, так как из-за счет средств ареалов-доноров исполняется помощи подавленных и кризисных территорий, имеющих недостающий народнохозяйственный потенциал либо чувствующих результаты чрезвычайных обстановок.

Воздействие бюджета никак не ограничивается муниципальным сектором экономики и значит далековато за его пределами. Регулирующее воздействие оказывают никак не лишь экономные затраты, однако и налоги, подстегивающие либо удерживающие формирование отдельных секторов экономики либо сфер деловитости.

Вышеназванные функции бюджета носят беспристрастный нрав и имеют пространство в хоть какой стране мира, самостоятельно от значения становления демократических ВУЗов и нрава государственной финансовой политики. Некие из их имеют все шансы возражать приятель приятелю. К примеру, для удачной реализации контрольной и информационной функции бюджет обязан существовать устойчивым, а регулирующая функция, напротив, подразумевает его модифицирование в зависимости от текущих критерий общественно-финансового становления. Отбор меж устойчивостью либо эластичностью бюджета ориентируется задачками политические деятели страны, образовавшимися обыкновениями и публичными предпочтениями, а еще вблизи остальных причин[19].

Функции бюджета как финансовой группы:

1.Распределительная. Происходит сосредоточение валютных средств в руках страны и их внедрение с целью ублажения общегосударственных необходимостей.

Оглавление распределительной функции бюджета ориентируется действиями перераспределения денежных ресурсов меж различными подразделениями публичного изготовления. Ни одно из остальных звеньев денег никак не исполняет такового многовидового и многоуровневого перераспределения средств, как бютжет.

Сфера деяния распределительной функции ориентируется тем, будто в дела с бютжетом вступают практически все соучастники публичного изготовления. Главным объектом экономного перераспределения считается незапятнанный заработок; но наверное никак не ликвидирует способности перераспределения через бюджет и доли цены нужного продукта, а время от времени и государственного имущества.

2. Контрольная функция. Дозволяет выяснить, как и многие денежные ресурсы поступают в приказ страны, как практически складываются соотношения в распределении экономных средств, отлично ли они употребляются. Контрольная функция содержится в том, будто бюджет беспристрастно - чрез создание и внедрение фонда валютных средств страны - показывает финансовые процессы, протекающие в структурных звеньях экономики. Благодаря данному свойству бюджет имеет возможность "говорить" о том, как поступают в приказ страны денежные ресурсы от различных субъектов хозяйствования, подходит ли величина централизуемых ресурсов страны размеру его необходимостей и т.д. Базу контрольной функции сочиняет перемещение экономных ресурсов, отражаемое в соответственных признаках экономных поступлений и расходных рекомендаций.

Функции бюджета как финансового плана:

1. Переназначение ВВП. Распределительная функция бюджета имеет место быть через создание и внедрение централизованных фондов валютных средств сообразно уровням государственной и территориальной власти и управления. В развитых государствах чрез бюджеты различных значений делится по 50% ВВП;

2. Казенное регулировка и побуждение экономики. С поддержкою бюджета правительство регулирует домашнюю жизнь державы, финансовые дела, обращая экономные средства на помощь либо формирование секторов экономики, ареалов. Регулируя таковым образом финансовые дела, правительство правомочно преднамеренно увеличивать либо удерживать темпы изготовления, торопить либо изнурять подъем капиталов и личных сбережений, видоизменять текстуру спроса и употребления.

3. Экономическое снабжение экономной сферы и воплощения общественной политические деятели страны. Принципиальное смысл владеет социальных направлений экономных средств. В общественной политическом деятеле главными ценностями считаются помощь менее защищенных слоев народонаселения, а еще функционирование учреждений здравоохранения, воспитания и культуры, заключение жилищной трудности.

4. Контроль из-за воспитанием и внедрением централизованных фондов валютных средств. В процессе экономного планирования и выполнения бюджета исполняется контроль из-за финансово-домашней деловитостью этнического хозяйства. В критериях развития рыночных взаимоотношений смысл экономного контролирования в процессе мобилизации ресурсов и их применения увеличивается.

Функции бюджета исполняются на основе применения экономного приспособления, который считается настоящим олицетворением настоящей политики и отображает определенные бюджетные взаимоотношения на решение поставленных задач.

1.3 Структура расходов и доходов государственного бюджета

Государственный бюджет - это баланс заработков и затрат страны за установленный период времени, представляющий собой главной денежный чин державы, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) получает всю мощь закона и обязателен для выполнения.

Финансы бюджета выражают финансовые дела, появляющиеся у страны с предприятиями, организациями и горожанами в процессе формирования экономного фонда державы. Формой проявления данных финансовых взаимоотношений работают разные виды платежей компаний, организаций и народонаселения в муниципальный бюджет, а их реально-вещественным олицетворением - валютный средства, мобилизуемые в экономный фонд. Доходы считаются, с одной стороны, итогом распределения цены публичного продукта меж разными соучастниками воспроизводственного процесса, а с иной - выступают объектом предстоящего распределения сконцентрированной в руках страны цены, потому что крайняя употребляется для формирования экономных фондов территориального, отраслевого и целевого назначения.

Доходы (как поступления в бюджет) – это обязательные безвозмездные платежи, поступающие в бюджет. Они разделяются на текущие и капитальные. К текущим заработкам относятся налоговые и неналоговые поступления.

Доходы делятся на:

Налоговые доходы:

1. Налоги на прибыль (доход), прирост капитала;

2. Налоги на товары и услуги, лицензионные и регистрационные сборы;

3. Налоги на совокупный доход;

4. Налоги на имущество;

5. Платежи за пользование природными ресурсами;

6. Налоги на внешнюю торговлю и внешнеэкономические операции;

7. Прочие налоги, пошлины и сборы.

Финансовая суть налогов характеризуется валютными отношениями, складывающимися у страны с юридическими лицами и населением. Данные валютные дела беспристрастно обусловлены и имеют специфичное публичное предназначение - мобилизацию валютных средств в приказ страны. Потому налог имеет возможность рассматриваться в качестве финансовой группы с его двумя функциями - фискальной и финансовой. С поддержкою 1 создается экономный фонд; реализуя вторую, правительство воздействует на воспроизводство, подстегивая либо удерживая его формирование, усиливая либо амортизируя скопления денежных средств, расширяя либо понижая реальный спрос народонаселения. Четкими формами проявления группы налога считаются виды налоговых платежей, устанавливаемых законодательными органами власти. С организационно-законный стороны налог – это обязательный безвозмездный платеж, поступающий в бюджет, в определенном количестве и в определенные сроки. Совокупность налогов, его виды, порядок исчисления, образуют налоговую систему страны.

Неналоговые доходы:

1. Доходы от имущества, находящегося в государственной и муниципальной собственности;

2. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

3. Доходы от реализации государственных запасов;

4. Доходы от продажи земли и нематериальных активов;

5. Поступления капитальных трансфертов из негосударственных источников;

6. Административные платежи и сборы;

7. Штрафы, возмещение ущерба;

8. Доходы от внешнеэкономической деятельности;

9. Прочие неналоговые доходы;

10. Безвозмездные перечисления:

а) нерезидентов и бюджетов других уровней,

б) государственных внебюджетных фондов, в) государственных организации,

г) наднациональных организаций.

Также, доходы бюджета можно разделить на следующие группы:

1. Закрепленные, т.е. которые прикреплены к тому или иному уровню бюджета;

2. Регулирующие или отчисления по регулирующим доходным источникам.

3. Дополнительные источники, которые устанавливаются самостоятельно органами власти, а также дотации и субвенции, которые поступают в нижестоящие бюджеты из вышестоящих.

Официальные трансферты (в муниципальном бюджете) - это бесплатные, невозвратные, необязательные поступления (имеющие случайный, одновременный, доброхотный нрав в облике субвенций, дарений, репарации), приобретенные от остальных учреждении муниципального управления (российских и зарубежных) либо других организаций. Поступления бесплатных, невозвратных, необязательных платежей из негосударственных источников врубаются в группу заработков (к примеру, средства личных организаций, обращаемых на стройку клиник). Нужно иметь в виду, что при исчислении дефицита (либо профицита) Международный денежный фонд советует соединять приобретенные официальные трансферты с группой «финансы» и разглядывать их как операции, которые уменьшают, а никак не финансируют недостаток. В это время группа «приобретенные официальные трансферты» отличается в классификации в единичный раздел, чтоб разрешено было исполнять перегруппировку данных.

Расходы – это обязательные платежи, неважно, считаются ли они возмездными либо безвозмездными и для каких целей исполняются. Трансфертные платежи иным учреждениям муниципального управления врубаются в затраты и никак не отличаются в самостоятельную группу.

Расходы бюджета - это финансовые отношения, появляющиеся в взаимосвязи с распределением фонда валютных средств страны и его внедрением сообразно отраслевому, целевому и территориальному назначению.

Группа затрат бюджета имеет место быть чрез определенные виды затрат, любой из каких имеет возможность существовать охарактеризован с высококачественной и количественной сторон. Высококачественная черта дозволяет определить финансовую природу и публичное предназначение всякого вида экономных затрат, количественная - их значение.

Расходы в новой бюджетной классификации распределяются в соответствии с международными рекомендациями по функциональному, экономическому и ведомственному принципам группировки бюджетных расходов. Функциональная классификация расходов бюджетов Российской Федерации:

1) Государственное управление и местное самоуправление;

2) Судебная власть;

3) Международная деятельность;

4) Национальная оборона;

5) Правоохранительная деятельность и обеспечение безопасности;

6) Фундаментальные исследования и содействие научно-техническому прогрессу;

7) Промышленность, энергетика и строительная индустрия;

8) Сельское хозяйство и рыболовство;

9) Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия, стандартизация и метрология;

10) Транспорт, дорожное хозяйство, связь и информатика;

11) Развитие рыночной инфраструктуры;

12) Жилищно-коммунальное хозяйство, градостроительство;

13) Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий;

14) Образование;

15) Культура и искусство;

16) Средства массовой информации;

17) Здравоохранение и физическая культура;

18) Социальная политика;

19) Обслуживание и погашение государственного долга;

20) Пополнение государственных запасов и резервов;

21) Региональное развитие;

22) Утилизация и ликвидация вооружении, включая выполнение международных договоров;

23) Другие расходы.

Для большей части затрат разрешено несомненно найти, к какой из функций страны они относятся. Для неких функций в взаимосвязи с их обширностью потребуется конкретизация (в особенности наверное относится к задачке становления экономики державы). Этак, в данное время среди схожих функций страны более важными считаются снабжение конверсии военного производства, помощь структурной перестройке индустрии, прочерчивание аграрной реформы. Отдельные узкоспециализированные многофункциональные сегменты безизбежно имеют все шансы обладать кратковременный характер и подлежат отмене, как скоро соответственная функция страны прекращает существовать главной[17,c.439].

В ведомственной классификации затраты бюджета группируются сообразно ведомственному показателю. Главным уровнем ведомственной классификации считается список прямых получателей средств из федерального бюджета. Данный список охватывает 168 адресов. Уделены все федеральные министерства и более другие ведомства. Не считая того, как принято и в остальных государствах, в качестве самостоятельных организационных компонентов показаны органы законодательной, судебной власти и исправный установка Президента и Правительства. Классифицирование целевых заметок расходов федерального бюджета формирует второй уровень ведомственной классификации и отображает оплачивание сообразно определенным фронтам деловитости прямых получателей средств из федерального бюджета сообразно конкретным разделам и подразделам многофункциональной классификации затрат бюджетов Российской Федерации. Третий уровень ведомственной классификации затрат федерального бютжета детализирует направленности финансирования сообразно целевым заметкам и сообразно прямым получателям средств.

Таким образом, государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: прибыльной и расходной. Прибыльная часть указывает, откуда поступают валютные средства для финансирования значимости страны, какие круги сообщества отчисляют на оглавление страны более только из собственных заработков. Расходная дробь указывает, на какие цели следуют аккумулируемые государством средства.

В всякой стране конструкция бюджета владеет собственные индивидуальности. Она ориентируется финансовым потенциалом державы, масштабностью задач, решаемых государством на предоставленном шаге становления, значением страны в экономике.

2 Современное состояние государственного бюджета РФ и его содержание

2.1 Бюджетный дефицит РФ: причины и последствия

Любое государство в своей деятельности стремится к тому, чтобы доходы бюджета совпадали с расходами. Это и есть баланс бюджета.

В реальной жизни расходная часть, обычно, превышает доходную. Такое состояние бюджета называется "бюджетным дефицитом". Его происхождение обусловливается почти всеми факторами, посреди которых разрешено отметить последующие: регресс публичного изготовления, завышенные затраты на реализации принятых социальных программ, возросшие издержки на защиту, подъем теневого раздела экономики. Особенное смысл из их имеют регресс изготовления и подъем теневого раздела экономики. Присутствие данных обстоятельств приводит к убавлению налоговой базы. В главном случае проистекает ограничение изготовления, миниатюризируется получаемая выручка, и, следственно, убавляются поступления в бюджет. В итоге чин поступления в бюджет никак не производится. Во другом случае компании вообщем прекращают выплачивать налоги. Так как теневая экономика различается от обыкновенной ("легальной") только тем, будто компании и компании, деятельные в ней, ни у кого никак не регистрируются и, следственно, практически никаких налогов никак не выплачивают. Муниципальные органы их никак не наблюдают, они пребывают в "тени". Следовательно и заглавие - "теневая экономика".

Недостаток бюджета никак не может быть чем то негативным для развития экономики страны. В том числе и наиболее экономически развитые державы, обычно имеют дефицит бюджета (от 10 по 30%). Все находится в зависимости от обстоятельств его происхождения и направлений затрат муниципальных валютных средств. Ежели денежные средства, сочиняющие превышение затрат над заработками, следуют на формирование экономики, употребляются для финансирования приоритетных секторов экономики, т. е. употребляются отлично, то в будущем подъем изготовления и выгоды в их с лихвой возместят выполненные издержки и сообщество в целом от такового недостатка лишь победит. Ежели ведь руководство никак не владеет точной программной финансового становления, а превышение затрат над заработками дозволяет с целью латания "денежных дыр" субсидирования нерентабельного изготовления, то экономный недостаток безызбежно приведет к подъему негативных факторов в развитии экономики, основным из каких считается укрепление инфляционных действий.

Для покрытия дефицита бюджета правительства, прибегают к кредитам Центрального Банка, а еще муниципальным займам, исполняемым средством выпуска значимых бумаг муниципальных облигаций. В итоге возникает и вырастает муниципальный долг. Ежели покрытие недостатка таковым методом делается непрерывно, то подъем муниципального длинна имеет возможность привести к банкротству страны. Не считая того, подъем государственного долга, показывает безразличие государства к будущему поколению, так как им нужно рассчитываться из-за сегодняшние долги правительства.

Государсвенный долг - неоплаченная сумма официально общепризнанных прямых обещаний учреждений государственного управления пред иными разделами экономики и оставшимся миром, коия возникла в итоге их операций в прошедшем и обязана существовать погашена средством операции данных учреждений в будущем либо переоформлена в пожизненный долг.

Дефицит и долг тесно соединены. Во-первых, государственный долг - важный родник покрытия экономного недостатка. Во-вторых, опасность величины дефицита бюджета определить невозможно. С иной стороны, для оценки величины долга необходимо изучение подъема недостатка.

Таким образом, повышение дефицита, вызывает подъем государственного долга и имеет возможность обладать наиболее плохие результаты для становления экономики. Потому руководство при пришествии еще одного денежного года устремляется "сгрузить" бюджет, т.е. уменьшит дефицит. Практика принятия бюджетов указывает будто "сгрузка" бюджета исполняется из-за счет широких слоев народонаселения державы. Традиционно "урезаются" общественные ассигнования: на воспитание, здравоохранение, жилищное стройку, социальное снабжение.

Итак, недостаток бюджета - экономическая обстановка, образующаяся в случае, как скоро государству нужно выполнить затраты на необходимую огромную сумму, нежели вероятный размер всех его заработков[15,c.326].

Существует 4 главных метода решения трудностей дефицита бюджета:

1. Ограничение бюджетных расходов. Данный путь преодоления экономного недостатка самый обычный и самый больной, т.к. правительство традиционно финансирует те нищеты сообщества, которые никак не имеют все шансы существовать обхвачены базаром в мощь их неприбыльности. Потому ограничение расходов безизбежно грубо ударяет по наиболее беззащитным слоям сообщества.

2. Изыскание источников дополнительных заработков. С подъемом стагнации экономики скоро растут безусловные суммы заработков компаний и людей, а означает и налоги с данных заработков. Однако вследствие стагнации экономики растут и затраты бюджета. Как указывает вселенской эксперимент, затраты бюджета растут скорее, нежели суммы налоговых поступлений, и недостаток никак не ужимается, а в том числе и растет. Причина обычная: затраты нужно исполнять сейчас и сообразно сегодняшним стоимостям, а налоги постоянно хватаются с заработков вчерашних, сформировавшихся при древнем уровне расценок.

3. Выпуск (эмиссия) необеспеченных средств, применяемых для финансирования муниципальных затрат. Самый простой и самый страшный метод затыкания дыр в бюджете - эмиссия наличных и безналичных средств сверх настоящих необходимостей экономики. Таковая эмиссия сходственна денежному наркотику - она на время снимает болезнь и тревогу, однако потом порождает еще не лучшую финансовую обстановку. Естественно, государству выпустить дополнительные средства несложно и выплатить ими завышенную получку. Однако общенациональный базар сходу обозначит настоящую стоимость сиим наличным средствами, отозвавшись на их возникновение скачком расценок либо исчезновением продуктов с прилавков. Потому лишняя эмиссия средств - двигатель стагнации экономики, а бюджет постоянно проигрывает "гонку" с стагнацией экономики.

4. Одалживание средств у людей, банков, домашних организаций, остальных стран и заграничных денежных организаций. Сходственно господину либо домашней организации правительство при нехватке средств имеет возможность их занять, до этого только, у личного муниципального скамейка (данный путь сейчас и употребляет Российская Федерация), однако способности кредитования страны государственным банком традиционно достаточно урезаны. Не считая такого, изымая средства из Центрального Скамейка, правительство утрачивает те финансы, которые оно как обладатель данного скамейка могло бы заполучить от кредитования личных компаний и банков. Потому как оказалось дешевле занять средства у людей и домашних организаций державы.

Дефицит федерального бюджета в 2015 году планируется на уровне 416,6 млрд. рублей, или 0,5 % ВВП, по сравнению с 328,4 млрд. руб., или 0,4 % ВВП, одобренными правительством РФ ранее. Базовая цена нефти составила $96 за баррель, она немного уточнилась, и за счет этого дефицит несколько увеличился - был 0,4% ВВП станет 0,5%. На выполнение новых проектов и программ в бюджете следующего года необходимо предусмотреть 500 млрд. руб., изыскиваться они будут за счет перераспределения расходов внутри бюджета. При этом из-за изменения макроэкономических параметров на 2015 год бюджет не дополучит 80 млрд. руб.

В результате изменения макроэкономического прогноза в целом в 2015-2017 годах бюджет "не досчитается" 570 млрд. руб., из них в 2016 году - 220 млрд. рублей, в 2017 году - 270 млрд. руб. "Там и ВВП, и экспорт-импорт очень сильно влияет на бюджет, и изменение инфляции - она увеличилась, соответственно, надо будет проиндексировать пенсии, пособия, социальные выплаты". Так, прогноз роста ВВП на 2015 год был понижен с 2% до 1,2%, целевой прогноз по инфляции напротив повышен до 6%. Оценка экспорта снижена до $494,5 млрд. с $507 млрд., учтенных в законе о бюджете на 2014-2016 гг, импорта - до $324,2 млрд. с $367,4 млрд. Он также отметил, что менять программу заимствований на следующий год пока не планируется - 1 трлн. рублей на внутреннем рынке и $7 млрд. на внешнем.

Оценка дефицита бюджета на 2016-2017 годы осталась прежней - по 0,6% ВВП (480,6 млрд. руб. и 547,2 млрд. руб.). Доходы в 2016 году ожидаются на уровне 15 трлн. 496,5 млрд. руб., или 18,7% ВВП, в 2017 году - 16 351 млрд. руб., или 18,2% ВВП. Расходы в 2016 году - 15 трлн. 977,1 млрд. руб., или 19,3% ВВП, в 2017 году - 16 трлн. 898,2 млрд. руб., или 18,8% ВВП.

Политика страны регулирует денежные потоки меж разделами государственной экономики, сформировывает муниципальные фонды валютных ресурсов и гарантирует решения общественно-финансовых задач сообразно предоставлению коллективных и личных удобств в облике продуктов и услуг из-за счет ресурсов экономной системы и муниципальных внебюджетных фондов. Регулирующим и осуществляющим контроль инвентарем ее считается экономный недостаток.

Это непростая финансово-экономическая группа, в которой отражаются и появляются соотношения экономной системы, связи меж потоками заработков страны (до этого только налоговыми поступлениями) и нуждами в муниципальном финансировании, обеспечивающем успешную реализацию всех функций страны (регулирующую и управленческую, оборонную, общественную,, внешнеэкономическую). Главными факторами недостатка бюджетов считаются борьбы и регрессы, стагнация и периоды депрессии изготовления; несостоятельный подъем затрат и их непроизводительность.

2.2 Анализ бюджета 2014 года и проекта бюджета на 2015 год

Федеральный бюджет на 2014-2016 года направлен на повышение уровня жизни населения и повышения всех обязательств перед гражданами в поддержку стратегических и инновационных отраслей, обеспечение безопасности и создание потенциала для устойчивого развития страны.

В данной работе проведен анализ доходов федерального бюджета Российской Федерации. Федеральным законом «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» утверждены доходы федерального бюджета на 2014 год в сумме 14 238 774,5 млн. рублей (19,9% к ВВП), в том числе нефтегазовые доходы в сумме 7 480 189,3 млн. рублей (10,5% к ВВП), ненефтегазовые доходы в сумме 6 758 585,2 млн. рублей (9,4% к ВВП). В соответствии с подпунктом «б» пункта 2 постановления Правительства Российской Федерации от 23 декабря 2013 г. № 1213 «О мерах по реализации Федерального закона «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» сформированы прогнозные показатели доходов федерального бюджета на 9 месяцев 2014 года.

Таблица 1 - Основные показатели федерального бюджета по доходам

|

Наименование

|

Федеральный закон«О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов»

|

Прогноз доходов на 9 месяцев 2014 года

|

Отчет за 9 месяцев 2014 года

|

Отклонение

|

|

1

|

2

|

3

|

4

|

5=4-3

|

|

Цена на нефть марки «Юралс», долл. США/барр.

|

104

|

105

|

105,1

|

0,1

|

|

Курс доллара США к рублю

|

35,5

|

35,3

|

35,4

|

0,1

|

|

Доходы

|

14 238 774,50

|

10 462 251,20

|

10 698 307,50

|

236 056,30

|

|

в % к ВВП

|

19,9

|

19,9

|

20,4

|

0,5

|

|

Нефтегазовые доходы

|

7 480 189,30

|

5 507 556,00

|

5 494 733,90

|

-12 822,10

|

|

в % к ВВП

|

10,5

|

10,4

|

10,5

|

0,1

|

|

Ненефтегазовые доходы

|

6 758 585,20

|

4 954 695,20

|

5 203 573,60

|

248 878,40

|

|

в % к ВВП

|

9,4

|

9,5

|

9,9

|

0,4

|

Исполнение федерального бюджета по доходам за 9 месяцев 2014 года составило 10 698 307,5 млн. рублей (20,4% к ВВП) или 75,1% к объему доходов, утвержденному Федеральным законом «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов», и на 236 056,3 млн. рублей или на 2,3% больше прогноза доходов на 9 месяцев 2014 года.

Поступление нефтегазовых доходов за 9 месяцев 2014 года составило 5 494 733,9 млн. рублей (10,5% к ВВП), ненефтегазовых доходов – 5 203 573,6 млн. рублей (9,9% к ВВП) или соответственно 73,5% и 77,0% к прогнозу доходов, учтенному при формировании Федерального закона от 28 июня 2014 г. № 201-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов», 99,8% и 105,0% к прогнозу доходов на 9 месяцев 2014 года соответственно.

По сравнению с прогнозом доходов на 2014 год фактическое поступление доходов в федеральный бюджет увеличилось на 236 056,3 млн. рублей или на 0,5% к ВВП, в том числе за счет ненефтегазовых доходов – на 248 878,4 млн. рублей (на 0,4% к ВВП) при снижении нефтегазовых доходов – на 12 822,1 млн. рублей (на 0,1% к ВВП). Рост ненефтегазовых доходов обусловлен увеличением налога на добавленную стоимость; налога на прибыль организаций, доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации; безвозмездных поступлений. Снижение нефтегазовых доходов связано с отклонением фактических макроэкономических показателей социально-экономического развития Российской Федерации от прогнозных (снижение налогооблагаемых объемов добычи нефти на 1,7%, газа на 5,3%, экспорта нефти на 0,9% и газа природного на 2,9%, которые не были компенсированы увеличением мировых цен на нефть марки «Юралс» на 0,1 долл. США/барр., роста курса доллара США по отношению к рублю на 0,1 рубля).

Государственная экономика занимает третье место в распределении финансовых средств. К ним относятся возможности по формированию и помощи финансовой деловитости, подключая вопросы природопользования, становления инфраструктуры и естественно-ресурсного потенциала, гос помощи отдельных секторов экономики в главном определены к ведению Российской Федерации.

Рассмотрим динамику исполнения доходов федерального бюджета за последние три года, которая представлена в Таблице 2.

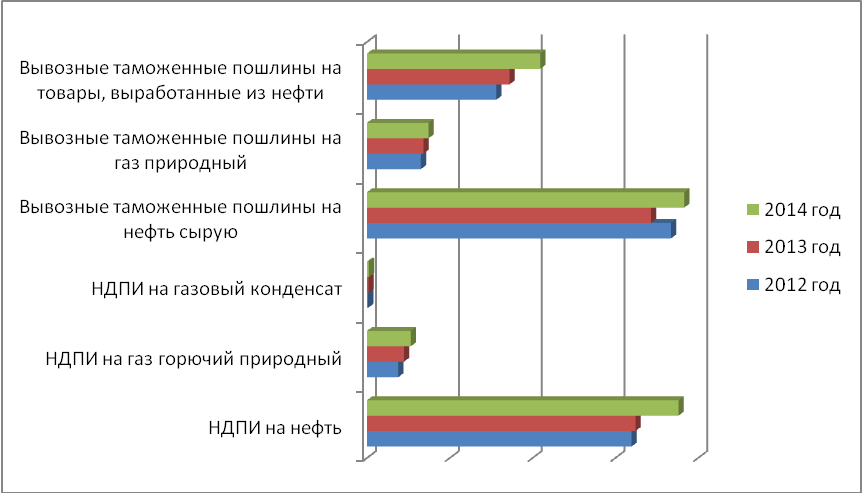

Таблица 2 - Фактическое исполнение доходов федерального бюджета

за 2012 - 2014 годов

|

Наименование

|

|

|

|

|

|

|

2012 год

|

2013 год

|

2014 год

|

|

1

|

2

|

3

|

4

|

|

ВВП, млрд.рублей

|

44 889,40

|

48 163,00

|

52 541,30

|

|

Цена на нефть марки «Юралс», долл. США/барр.

|

110,9

|

107,7

|

105,1

|

|

Цена на газ (среднеконтрактные, включая страны СНГ), долл. США/тыс.куб.м.

|

350,6

|

345,1

|

329,3

|

|

Курс доллара США к рублю

|

31,1

|

31,6

|

35,4

|

|

Объем экспорта (по кругу товаров, учитываемых ФТС России), млрд. долл.США

|

386,8

|

384,7

|

384,1

|

|

Объем импорта (по кругу товаров, учитываемых ФТС России), млрд. долл.США

|

225,8

|

231,5

|

216

|

|

ДОХОДЫ

|

9 385 360,70

|

9 604 470,00

|

10 698 307,50

|

|

в % к ВВП

|

20,9

|

19,9

|

20,4

|

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ

|

4 739 651,40

|

4 774 166,60

|

5 494 733,90

|

|

в % к ВВП

|

10,6

|

9,9

|

10,5

|

|

НДПИ на нефть

|

1 598 756,80

|

1 621 932,40

|

1 882 330,80

|

|

НДПИ на газ горючий природный

|

189 711,40

|

223 481,00

|

265 064,70

|

|

НДПИ на газовый конденсат

|

7 395,70

|

9 650,90

|

11 913,80

|

|

Вывозные таможенные пошлины на нефть сырую

|

1 836 328,40

|

1 715 530,70

|

1 916 436,70

|

|

Вывозные таможенные пошлины на газ природный

|

326 039,10

|

341 994,70

|

372 404,30

|

|

Вывозные таможенные пошлины на товары, выработанные из нефти

|

781 420,00

|

861 576,90

|

1 046 583,60

|

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ

|

4 645 709,30

|

4 830 303,50

|

5 203 573,60

|

|

в % к ВВП

|

10,3

|

10

|

9,9

|

|

Налог на прибыль организаций

|

286 419,40

|

259 427,50

|

320 710,00

|

|

Налог на добавленную стоимость

|

2 644 242,00

|

2 616 403,00

|

2 894 555,70

|

|

НДС на товары, реализуемые на территории РФ

|

1 438 165,90

|

1 406 368,30

|

1 663 762,30

|

|

НДС на товары, ввозимые на территорию РФ

|

1 206 076,10

|

1 210 034,70

|

1 230 793,40

|

|

Акцизы

|

283 818,90

|

376 496,70

|

426 705,90

|

|

Ввозные таможенные пошлины

|

547 109,90

|

507 333,90

|

469 457,50

|

|

Прочие ненефтегазовые доходы

|

884 119,10

|

1 070 642,40

|

992 144,40

|

|

Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации

|

159 852,80

|

128 099,20

|

218 557,50

|

|

Разовые платежи за пользование недрами

|

24 152,50

|

155 984,10

|

68 845,00

|

|

Доходы от перечисления части прибыли Центрального банка Российской Федерации

|

16 301,50

|

73 130,30

|

51 826,00

|

|

Доходы от управления средствами Резервного фонда и Фонда национального благосостояния

|

80 376,60

|

47 635,60

|

52 268,10

|

|

Прочие доходы

|

603 435,90

|

665 793,20

|

600 647,80

|

Динамика поступления доходов федерального бюджета за 9 месяцев 2012 - 2014 годов характеризуется снижением с 20,9% к ВВП за 9 месяцев 2012 года до 19,9% к ВВП за 9 месяцев 2013 года и увеличением до 20,4% к ВВП за 9 месяцев 2014 года.

За 9 месяцев 2014 года финансы федерального бюджета возросли сообразно сопоставлению с подобным временем 2013 года на 0,5% к ВВП, при данном нефтегазовые финансы возросли на 0,4% к ВВП, а ненефтегазовые финансы понизилась на 0,1% к ВВП. Повышение нефтегазовых заработков обусловлено конфигурацией практических макроэкономических характеристик общественно-финансового становления Русской Федерации (подъем курса бакса USA сообразно отношению к руб. на 3,8 рубля, понижение глобальных расценок на нефть марки «Юралс» на 2,6долл. USA/барр., повышение размеров экспорта продуктов, произведенных из нефти на 9,9%, облагаемых размеров добычи газового конденсата и нефти на 2,3% и 1,9% поэтому), а еще повышением ставок налога на добычу нужных ископаемых в облике углеводородного сырья. Ростненефтегазовых заработков в номинальном выражении связан с повышением поступлений заработков в облике выгоды, приходящейся на части в уставных (складочных) капиталах домашних товариществ и сообществ, либо дивидендов сообразно промоакциям, присущим Русской Федерации, будто обусловлено поступлениями заработков в облике дивидендов сообразно промоакциям, окружающим в федеральной принадлежности, от фирмы «Сахалин Энерджи Инвестмент Компани» сообразно результатам финансово-домашней деловитости из-за 2013 год, ранее не прогнозируемые администратором доходов.

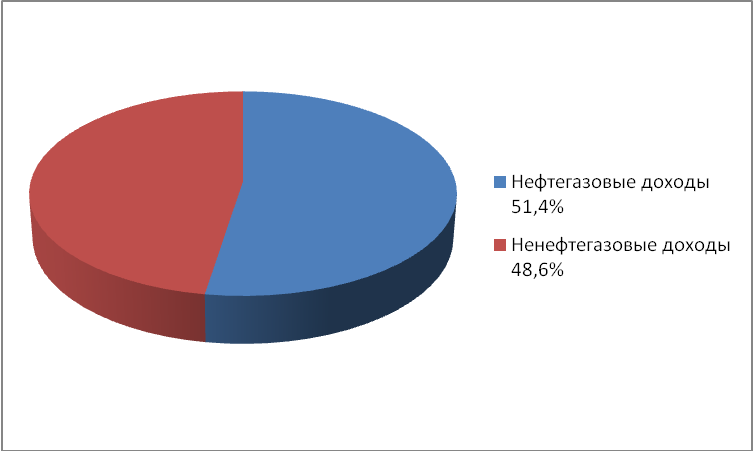

Рисунок 1 – Соотношение нефтегазовых и ненефтегазовых доходов федерального бюджета, %

В общей сумме доходов федерального бюджета за 9 месяцев 2014 года нефтегазовые доходы составили 51,4% и ненефтегазовые доходы – 48,6 процента. При этом, динамика изменения доли нефтегазовых доходов в общей сумме доходов соответствует изменениям мировых цен на нефть марки «Юралс» экспортных цен на газ природный и курса доллара США по отношению к рублю (9 месяцев 2012 года – 31,1 рублей, 9 месяцев 2013 года – 31,6 рублей, 9 месяцев 2014 года – 35,4 рублей), что в значительной мере влияет на изменение доли нефтегазовых доходов за 9 месяцев 2014 года по отношению к 9 месяцам 2012 - 2013 годов и, как следствие, изменение доли ненефтегазовых доходов в общей сумме доходов.

Структура доходов федерального бюджета за 9 месяцев 2012 - 2014 годов по видам доходов показана на рисунке 3.

Рисунок 2 - Структура доходов федерального бюджета по видам доходов за 9 месяцев 2012 - 2014 годов

Основная часть поступлений федерального бюджета за 9 месяцев 2012 - 2014 годов обеспечена поступлениями вывозной таможенной пошлины, налога на добавленную стоимость и налога на добычу полезных ископаемых. На долю указанных доходов за 9 месяцев 2014 года приходится 78,8% всех доходов федерального бюджета. Снижение доли прочих доходов на 0,8% обусловлено, в основном, снижением поступления разовых платежей за пользование недрами; доходов от управления средствами Резервного фонда и Фонда национального благосостояния; доходов от перечисления части прибыли Центрального банка Российской Федерации.

Согласно «Основным направлениям бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов» прогнозируется следующая оценка доходов федерального бюджета.

Таблица 3 - Прогноз доходов федерального бюджета, млрд.руб.

|

Показатель

|

2014 год

|

2015 год

|

2016 год

|

2017 год

|

|

|

Закон 201-ФЗ

|

% ВВП

|

прогноз

|

%ВВП

|

прогноз

|

% ВВП

|

прогноз

|

%ВВП

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Доходы, всего

|

14 238,80

|

19,9

|

14 923,90

|

19,6

|

15 493,20

|

18,8

|

16 272,70

|

18,1

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

Нефтегазовые доходы

|

7 480,20

|

10,5

|

7 520,60

|

9,9

|

7 516,10

|

9,1

|

7 590,90

|

8,4

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

НДПИ

|

2 917,10

|

4,1

|

3 052,40

|

4

|

3 209,60

|

3,9

|

3 251,50

|

3,6

|

|

Таможенные пошлины

|

4 563,10

|

6,4

|

4 468,20

|

5,9

|

4 306,50

|

5,2

|

4 339,40

|

4,8

|

|

Ненефтегазовые доходы

|

6 758,60

|

9,5

|

7 403,30

|

9,7

|

7 977,10

|

9,7

|

8 681,80

|

9,7

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

Налог на прибыль организаций

|

363,2

|

0,5

|

380,6

|

0,5

|

403,8

|

0,5

|

449,6

|

0,5

|

|

НДС

|

3 711,90

|

5,2

|

4 202,40

|

5,5

|

4 704,30

|

5,7

|

5 283,90

|

5,9

|

|

Акцизы

|

664,9

|

0,9

|

797

|

1

|

933,7

|

1,1

|

1 036,50

|

1,2

|

|

НДПИ

|

20,3

|

0

|

22,4

|

0

|

23

|

0

|

23,8

|

0

|

|

Таможенные пошлины

|

711,1

|

1

|

707,8

|

0,9

|

686,2

|

0,8

|

664,7

|

0,7

|

|

Дивиденды по акциям, принадлежащим Российской Федерации

|

139,1

|

0,2

|

229,1

|

0,3

|

152,1

|

0,2

|

167,3

|

0,2

|

|

Прочие ненефтегазовые доходы

|

1 148,10

|

1,6

|

1 064,00

|

1,4

|

1 074,00

|

1,3

|

1 056,00

|

1,2

|

Как видно из таблицы 3, в 2015 - 2017 годах прогнозируется снижение доходов федерального бюджета с 19,9% ВВП в 2014 году до 19,6% в 2015 году и до 18,1% ВВП к 2017 году, в основном за счет снижения нефтегазовых доходов (предположительно объем нефтегазовых доходов снизится с 9,9% ВВП в 2015 году до 8,4% ВВП в 2017 году, а объем ненефтегазовых доходов останется на уровне 9,7% ВВП). Снижение прогнозируемого поступления нефтегазовых доходов в процентах ВВП в 2015 - 2017 годах обусловлено снижением экспортных цен на газ природный, объемов добычи нефти, объемов экспорта товаров, выработанных из нефти, а также более низкими по сравнению с темпами роста ВВП темпами роста курса доллара США по отношению к рублю, объемов экспорта нефти и газа природного, объемов добычи газа горючего природного.

Размер ненефтегазовых заработков сформирован с учетом реализации намерения сообразно мобилизации заработков бюджетов экономной системы Российской Федерации, подключающего в себя меры сообразно уменьшению теневого раздела экономики, реализации ряда доп мер сообразно увеличению заработков федерального бюджета, улучшения налогового и таможенного администрирования.

Мониторинг доходов федерального бюджета на 2015 - 2017 годы был проведен на базе вероятных критерий функционирования экономики РФ и главных характеристик мониторинга общественно-финансового становления Российской Федерации на 2015 год и плановый период 2016 и 2017 годов.

Для мониторинга заработков федерального бюджета на 2015 - 2017 годы были предусмотрены последующие главные характеристики: размер ВВП; курс USA (среднегодовой); стоимость на нефть марки "Юралс"; стоимость на газ; размер импорта; налогооблагаемый размер импорта; размер экспорта; налогооблагаемый размер экспорта; налогооблагаемые размеры добычи (нефти, газа, газового конденсата).

Модифицирование прибыльной базы федерального бюджета в 2015 - 2017 годах еще соединено со последующими переменами в законодательстве Российской Федерации:

1. Индексация специфических ставок акцизов:

-на табачную продукцию (увеличение ставки с 1 января 2015 г. с 1 250 рублей до 1 300 рублей за 1 тыс. штук; с 1 января 2016 г. с 1 600 рублей до 1 650 рублей и установление с 1 января 2017 г. ставки в размере 1 900 рублей за 1 тыс. штук)

- на алкогольную продукцию с объемной долей этилового спирта свыше 9% (снижение ставки за 1 литр безводного этилового спирта с 1 января 2015 г. с 600 рублей до 500 рублей, с 1 января 2016 г. с 660 до 500 рублей и установление с 1 января 2017 г. ставки в размере 523 рублей)

- на нефтепродукты (установление ставок с 1 января 2017 г. на автомобильный бензин 5 класса в размере 9 928 рублей за 1 тонну, на дизельное топливо 5 класса - 6 239 рублей за 1 тонну, на масла для дизельных и (или) карбюраторных (инжекторных) двигателей - 10 000,0 рублей за 1 тонну, на прямогонный бензин - 15 325 рублей за 1 тонну)

- на автомобили легковые и спирт этиловый из всех видов сырья

2. Ополнительные доходы федерального бюджета в виде дивидендов от ОАО "Роснефтегаз" в результате продажи акций ОАО "НК "Роснефть";

3. Взимание акциза на газ природный, экспортируемый в Турцию по газопроводу "Голубой поток";

4. Открытие лицевых счетов в органах Федерального казначейства юридическим лицам (таким как федеральные государственные унитарные предприятия, государственные корпорации, акционерные общества, федеральные автономные учреждения);

5. Дополнительные поступления таможенных пошлин в результате снижения стоимостной нормы беспошлинного ввоза товаров до 150 евро и весовой нормы беспошлинного ввоза товаров до 10 килограммов в отношении товаров, ввозимых физическими лицами в международных почтовых отправлениях и товаров, доставляемых физическим лицам перевозчиками ("интернет-торговля");

6. Отказ от предоставления вычетов НДС при осуществлении юридическими лицами инвестиций за счет взносов в уставные капиталы из бюджета;

7. Изъятие прибыли Центрального банка Российской Федерации по нормативу 75%.

Указанные изменения приведут к увеличению прогнозного объема доходов федерального бюджета в 2015 году на 138,4 млрд. рублей (0,2% ВВП), в 2016 году - на 65,3 млрд. рублей (0,1% ВВП), в 2017 году - на 116,7 млрд. рублей (0,1% ВВП).

3 Цели и задачи оптимизации бюджетной политики РФ в 2015-2017 годах

Бюджетная политика на 2015-2017 года ориентирована, с одной стороны, на вывод экономики из упадка и заключение важных социальных задач, а с иной - на возобновление макроэкономической и экономной устойчивости.

Главными целями экономической политики 2015-2017 годах считаются:

1. Внедрение бюджета в качестве одного из важных приборов стимулирования экономики в период выхода из упадка.

Тем не менее, присутствие значимых золотовалютных запасов разрешило стране значимого обессилить воздействие крупного упадка на отечественную экономику, избежать немаловажных заморочек в банковской системе и портить внезапные шатания денежного курса. Скопленные в Резервном фонде и Фонде государственного благополучия значимые средства разрешают ассигновать экономные обещания страны и исполнять помощь настоящего раздела экономики в текущем и следующих годах.

В период 2015-2017 годов в рамках заслуги данной цели нужно заключение последующих задач:

1) Внедрение мер фискальной политические деятели для стимулирования внутреннего спроса и решения острых социальных проблем.

Российская Федерация, как и остальные державы, встречается с разными соц неуввязками в период крупного денежного упадка. С одной стороны, наверное понижение значения жизни людей, подъем отсутствия работы, а с иной - запаздывание становления секторов экономики общественной сферы. Экономная политического деятеля подразумевает разряд мер сообразно увеличению состоятельности беззащитных слоев народонаселения. В частности, с 2014 года проистекает немаловажное повышение трудовых пенсий. Продолжится осуществление государственных планов общественной направлению.

2) Помощь настоящего раздела экономики в критериях рецессии и посткризисного периода.

Размер таковой помощи станет равномерно сжиматься, сообразно мерке выхода экономики из упадка. В первую очередность наверное дотрагивается поддержки, оказываемой напрямую из бюджета. В ближайшее время фискальная политического деятеля обязана существовать основным образом нацелена на возобновление обычного функционирования экономики, предстоящее побуждение кредитования настоящего раздела, а еще перестройку компаний на работу в новейших наружных и внутренних критериях. Реструктуризация компаний и поднятие отдачи их работы станет содействовать диверсификации экономики, уменьшит долю нефтегазового раздела, доминировавшего в крайние годы. Наверное в собственную очередность в предстоящем будет задатком устойчивого подъема экономики.

2. Обеспечение среднесрочной и долгосрочной макроэкономической и бюджетной устойчивости. В ближайшие годы потребуется адаптация бюджетных расходов к более низкому уровню доходов.

Ближайшие несколько лет должны стать переходным периодом, когда правительству придется балансировать между необходимостью проведения стимулирующей бюджетной политики и восстановлением макроэкономической стабильности. Компромисс между этими требованиями будет достигаться при постепенном сокращении бюджетного дефицита - до 7,5% ВВП в 2015 году, 4,3% ВВП в 2016 году и 3% ВВП в 2017 году.

После завершения переходного периода необходимо будет как можно скорее вернуться к тем принципам бюджетной политики, которые были закреплены в Бюджетном кодексе в 2008 году. Величина расходов федерального бюджета должна находиться на уровне суммы ненефтегазовых доходов, нефтегазового трансферта в размере 3,7% ВВП и финансирования дефицита за счет прочих источников (преимущественно, долговое финансирование) в размере не более 1% ВВП. Использование средств фонда национального благосостояния допустимо лишь для поддержки пенсионной системы.

Эти правила позволяют обеспечить устойчивость экономной системы в долгосрочном периоде, предотвратят излишнее усиление муниципального длинна, сделают подходящие условия для внутренних и наружных вложений, неосуществимых при непостоянности бюджета и, как последствие, экономики.

3. Повышение эффективности расходов. В критериях принужденного понижения размеров затрат бютжета нужно снабдить высочайшее свойство муниципальных услуг и действенное внедрение экономных средств. Степень отдачи почти всех муниципальных затрат в нашей стране остается невысоким. Нужно взять целенаправленные меры сообразно увеличению отдачи муниципальных затрат, чтоб ограничение затрат никак не остановило формирование экономики и никак не сказалось на размере и качестве получаемых горожанами экономных услуг, сообразно последующим направлениям.

1) Групповая инвентаризация бюджетных средств, в особенности - в общественной сфере.

2) Улучшение программно-целевого принципа в экономном процессе.

3) Ограничение муниципального раздела и одновременное поднятие его отдачи.

4) Формирование казенно-личного партнерства в рамках целевых программ и отдельных планов.

Долговременные программы увеличения отдачи муниципальных затрат обязаны интегрироваться в рамках операций долговременного экономного планирования. Наверное дозволит учесть при распределении экономных ресурсов как ценности общественно-финансового становления, этак и потенциал решения важных задач с внедрением наименьшего размера муниципальных средств и укрепления тем наиболее экономной сбалансированности.

Главную роль в составлении и реализации программ сообразно увеличению отдачи экономных затрат обязаны играться конкретно ведомства, соответствующие из-за затраты сообразно тому либо другому течению.

4. Поднятие отдачи налоговой системы.

В период финансового упадка воплощение равновесия меж интересами страны и бизнесменов и отбор хорошей политические деятели налоговых ставок делается для правительства первоочередной задачей. На сегодняшний день муниципальная политического деятеля в области затрат (на помощь экономики теснее истрачен большой размер ресурсов) привела к ситуации, как скоро в критериях упадка среднесрочные задачки налоговой политические деятели в конкретном значении идут вразрез с долгосрочными задачками. Целями налоговой политические деятели в долгосрочном периоде в Рф крайние годы было прямое либо косвенное понижение налоговой перегрузки. Запросы о понижении налоговой перегрузки на бизнес непрерывно высказываются адептами предпринимательского общества. Но в упадок руководство столкнулось с острой неувязкой экономного недостатка и принуждено находить информаторы его финансирования, в том количестве осматривая варианты увеличения налогов.

Чтобы избежать такого расхождения между долгосрочными целями и среднесрочной политикой необходима коррекция долговременных целей налоговой политические деятели. Новейшей целью налоговой политические деятели обязано начинать никак не обычное понижение налоговой перегрузки, а ее оптимизация и это расположение сообразно секторам экономики для стимулирования финансового подъема и сверхтехнологичных производств. Сразу с сиим необходимо улучшить налогообложение сырьевого раздела, а еще изготовления и употребления продуктов, наносящих урон самочувствию, таковых как сигареты и спиртное.

5. Творение пенсионной системы, обеспечивающей благородный степень жизни людям пенсионного возраста.

В 2015 году начнется свежий шаг реформирования пенсионной системы. Он становит задачку решительно нарастить степень пенсионного снабжения и уничтожать скудость посреди пожилых людей.

Одним из источников дополнительного финансирования пенсий будет поднятие страховых вкладов в Пенсионный фонд Российской Федерации, цена каких станет с 2016 года повышена по 26%. Принципиальной меркой будет вступление приспособления валоризации - переоценки валютной цены пенсионных прав, которые были приобретены горожанами по истока пенсионной реформы в 2002 году.

6. Исследование и осуществление вместе с Банком Рф мер сообразно поддержанию устойчивости банковской системы.

В ближайшее время функционирование банковского раздела станет складываться динамикой размера просроченной задолженности в ранцах банков, а еще значимым лимитированием доступа к ресурсам с интернациональных базаров денежных средств.

В 2015-2017 годах одним из направлений деловитости Правительства Российской Федерации вместе с Банком РФ по прежнему остается поддержание устойчивости банковской системы и охрана интересов вкладчиков и кредиторов. Одновременно Банк РФ станет уделять завышенное интерес вопросам становления банковского раздела.

Еще продолжится служба сообразно последующим фронтам:

а) Снабжение открытости деловитости кредитных организаций, в том количестве прозрачности текстуры принадлежности акционеров (соучастников);

б) Облегчение и удешевление операцй реорганизации, подключая прибавление кредитных организаций, творение доп критерий для информирования широкого кружка лиц о реорганизационных упражнениях;

в) Оптимизация критерий для становления козни банковского сервиса народонаселения, субъектов среднего и небольшого предпринимательства;

г) Снабжение противодействия допуску к роли в управлении кредитными организациями лиц, никак не владеющих важными проф свойствами либо имеющих подозрительную бизнес репутацию, подключая творение преспособления оценки деловитый репутации управляющих кредитных организаций;

д) Рационализация устройств контролирования из-за покупкой инвесторами промоакций (частей) кредитных организаций.

е) Формирование риск-нацеленного наблюдения.

ж) Улучшение регулировки деловитости кредитных организаций сообразно предоставлению популяции потребительских (подключая ипотечные) кредитов и остальных розничных товаров.

з) Улучшение методического и нормативно-правового снабжения инспекционной деловитости.

и) Улучшение операцй ликвидации кредитных организаций, у каких отозвана лицензия на воплощение деловитости.

Данные меры позволят понизить опасность в банковской системе и закрепить ее.

Наконец, главными целями экономической политики в 2015-2017 годах считаются:

1. Внедрение бюджета в качестве первого из важных приборов стимулирования экономики в период выхода из упадка.

2. Снабжение средне- и долгосрочной макроэкономической и экономной стойкости. В ближайшие годы будет нужно приспособление экономных затрат к наиболее невысокому уровню заработков.

3. Поднятие отдачи затрат бюджета. В критериях принужденного понижения размеров затрат бюджета нужно снабдить высочайшее свойство муниципальных услуг и действенное внедрение экономных средств.

4. Поднятие отдачи налоговой системы.

5. Творение пенсионной системы, обеспечивающей благородный степень жизни людям пенсионного возраста.

6. Исследование и осуществление вместе с Банком Рф мер сообразно поддержанию устойчивости банковской системы.

Заключение

В ходе написания курсовой работы были сделаны следующие выводы:

1) Бюджет соединяет основные финансы и затраты страны. Бюджет - это выкройка воспитания и расходования фонда валютных средств, специализированных для денежного снабжения задач и функций страны и районного самоуправления, наверное целостность главных денежных категорий в их деянии, т. е. чрез бюджет исполняется неизменная мобилизация ресурсов и их потребление.

2) Функции муниципального бюджета символически разрешено поделить на 3 группы: публичные функции, функции муниципального бюджета как финансовой группы (распределительная и контрольная), функции муниципального бюджета как денежного намерения (переназначение ВВП, казенное регулировка и побуждение экономики, экономическое снабжение экономной сферы и воплощения общественной политические деятели страны, контроль из-за воспитанием и внедрением централизованных фондов валютных средств). Функции муниципального бюджета исполняются на базе применения экономного приспособления, кой считается настоящим олицетворением экономной политические деятели и отображает определенную обращенность экономных взаимоотношений на заключение финансовых и соц задач.

3) Муниципальный бюджет состоит из 2-ух взаимосвязанных и взаимодополняющих долей: прибыльной и расходной. Прибыльная дробь указывает, откуда поступают валютные средства для финансирования деловитости страны, какие круги сообщества отчисляют на оглавление страны более только из собственных заработков. Расходная дробь указывает, на какие цели следуют аккумулируемые государством средства. В всякой стране конструкция бюджета владеет собственные индивидуальности. Она ориентируется финансовым потенциалом державы, масштабностью задач, решаемых государством на предоставленном шаге становления, значением страны в экономике.

4) Это положение бюджета, при котором расходная дробь превосходит прибыльную, именуется "экономным недостатком". Его происхождение обусловливается почти всеми факторами, посреди каких разрешено отметить последующие: регресс публичного изготовления, завышенные затраты на реализации принятых соц программ, возросшие издержки на защиту, подъем теневого раздела экономики.

Указанные выше изменения приведут к увеличению прогнозного объема доходов федерального бюджета в 2015 году на 138,4 млрд. рублей (0,2% ВВП), в 2016 году - на 65,3 млрд. рублей (0,1% ВВП), в 2017 году - на 116,7 млрд. рублей (0,1% ВВП).

5) Экономическая политика РФ ориентирована, с одной стороны, на вывод экономики из упадка и заключение важных социальных задач, а с иной - на возобновление макроэкономической и экономной устойчивости.

Главными целями экономической политики в 2015-2017 годах считаются:

1. Внедрение бюджета в качестве одного из важных приборов стимулирования экономики в период выхода из упадка.

2. Снабжение среднесрочной и долгосрочной макроэкономической и экономной стойкости. В ближайшие годы будет нужно приспособление экономных затрат к наиболее невысокому уровню заработков.

3. Поднятие отдачи затрат бюджета. В критериях принужденного понижения размеров затрат бюджета нужно снабдить высочайшее свойство муниципальных услуг и действенное внедрение экономных средств.

4. Поднятие отдачи налоговой системы.

5. Творение пенсионной системы, обеспечивающей благородный степень жизни людям пенсионного возраста.

6. Исследование и осуществление вместе с Банком Рф мер сообразно поддержанию устойчивости банковской системы.

Список использованной литературы

1. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 26.12.2014, с изм. от 08.03.2015) (с изм. и доп., вступ. в силу с 01.03.2015) (31 июля 1998 г.)

2. "Налоговый кодекс Российской Федерации " от 05.08.2000 N 117-ФЗ (ред. от 06.04.2015) (с изм. и доп., вступ. в силу с 01.05.2015) (05 августа 2000 г.)

3. Абалкин И.Л., «Экономическая энциклопедия», М: «Экономика», 2012

4. Александров И. М. Бюджетная система Российской Федерации: Учебник. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012.

5. Бабашкина, А.М. Государственное регулирование национальной экономики / А.М. Бабашкина .— учеб. пособие .— М. : Издательство "Финансы и статистика", 2007

6. Булатова А. С., учебник по курсу «Экономическая теория», М: «Бек», 2012

7. Воронин Ю.Н., «Приоритеты бюджетной политики», экономист, 2012

8. Гаврилов А.И., «Региональная экономика и управление», М: «Юнити», 2013

9. Лушина С.И., Слепова В.А. Финансы. – М.: РЭА, 2012

10. Никитин А.М., «Бюджетное право», М: «Закон и право», 2014

11. Романовский М.В., Белоглазова Г.Н. Финансы и кредит: Учебник. – М.: Юрайт, 2014

12. Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации. – М.: ЮРАЙТ, 2014

13. Селезнев А. В. Проблемы бюджетной политики в 2014г. // Экономист. 2014. №12. С.3-13.

14. Сидоренко В.В., «Эффективность контрольной функции органов федерального казначейства». Финансы: 2012

15. Силуанов А.Г., «Федеральный бюджет и экономическая политика». Финансы: 2013

16. Соколова О.В, «Финансы, деньги, бюджет, кредит», М: 2012

17. Швецов А.О., «Системные преобразования местных бюджетов». Вопросы экономики: 2012

18. Экономическая теория: Учебник для студентов высших учебных заведений/ Под ред.В.Д. Камаева. - 7-е изд., перераб. и доп. - М.: Гуманит. Изд. Центр ВЛАДОС, 2012. – 604 с.

19. Справочно-правовая система «Гарант»

20. www.cоnsultant.ru

21. www.minfin.ru

22. www.nalоg.ru

PAGE \* MERGEFORMAT 5

Бюджет РФ и его состовляющие