Налоговые реформы и перспективы налогового обложения в Республике Казахстан

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ………………………………………………………………………

|

5

|

|

1 Теоретические основы минимизации налогов и зарубежный опыт по снижению налоговой нагрузки………………………………………………..

|

7

|

|

1.1 Проблемы взаимодействия экономических интересов в системе налогообложения………………………………………………………………...

|

7

|

|

1.2 Минимизация, оптимизация и налоговое планирование……………..

|

13

|

|

1.3 Снижение налоговой нагрузки в зарубежных странах………………..

|

17

|

|

1.4 Инструменты налогового регулирования и их совершенствование

|

23

|

|

2 Налоговые реформы и перспективы налогового обложения в Республике Казахстан………………………………………………………………………….

|

28

|

|

2.1 История развития налоговой системы РК и основные этапы налоговой реформы………………………………………………………………

|

28

|

|

2.2 Налоговая система Республики Казахстан в условиях мирового финансового кризиса……………………………………………………………

|

37

|

|

2.3 Необходимость реформирования налогового за�конодательства в Республике Казахстан……………………………………………………………

|

40

|

|

2.4 Основные направления в реформе налоговой системы РК и ее влияние на развитие экономики………………………………………………...

|

43

|

|

3 Снижение налоговой нагрузки в Республике Казахстан…………………..

|

50

|

|

3.1 Снижение налоговой нагрузки в агропромышленном производстве

|

50

|

|

3.2 Анализ изменений, внесенных в налогообложение недропользователей с принятием нового налогового кодекса………………..

|

54

|

|

ЗАКЛЮЧЕНИЕ…………………………………………………………………..

|

63

|

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………………….

|

66

|

ВВЕДЕНИЕ

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий [1].

Актуальность темы исследования состоит в том, что налоги являются важным инструментом регулирования рыночных отношений. Казахстанская экономика еще не достигла уровня высокоразвитого рынка и правительством страны ведется поиск путей эффективных экономических реформ, способных привести страну к этой цели. Одним из направлений достижения этой цели является создание сбалансированной налоговой системы, отвечающей интересам как государства, так и общества в целом и каждого налогоплательщика в отдельности.

Цель дипломной работы - рассмотреть реформу налоговой системы РК, этапы ее развития, реформирование структуры налогов и перспективы развития налогового обложения.

Для достижения поставленной цели необходимо реализовать ряд задач:

-определить сущность налогов и рассмотреть понятия минимизации, оптимизации и планирования налогов;

- рассмотреть реформы в налоговых системах зарубежных стран;

-раскрыть особенности становления налоговой системы Казахстана;

-изучить основные направления налоговой реформы в Казахстане;

-рассмотреть вопросы о снижении налоговой нагрузки в Казахстане;

-на основании проведенного исследования сформировать выводы.

Объект исследования – экономические взаимоотношения между материальными сферами и бюджетной системой по снижению налоговой нагрузки.

Предмет исследования- налоги и налоговая система Республики Казахстан.

В работе были использованы труды отечественных и зарубежных ученых по проблемам налоговой реформы; материалы международных и республиканских научно-практических конференций (Т.Сулейменов, А.Бекболсынова, Р.Вахитов, А. Худяков, Б.Ермекбаева, А.Гурова и др.), периодической печати, законодательные и нормативные акты Республики Казахстан, регулирующие деятельность налоговой системы, статистические материалы Агентства по статистике Республики Казахстан.

Структура работы. Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников.

1 Теоретические основы минимизации налогов и зарубежный опыт по снижению налоговой нагрузки

- Проблемы взаимодействия экономических интересов в системе налогообложения

Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему. Экономическая теория указывает на то, что налоговая система является продуктом исторического развития. В результате попыток теоретического обоснования практики налогообложения возникли различные концептуальные модели налоговых систем, которые менялись адекватно изменениям исторических, общественно-политических условий и развитию экономических отношений.

Эти модели принято называть налоговыми теориями. Каждая из них выдвигает свои принципы построения налоговой системы, определяет ее состав, структуру, определяет налоговые формы взаимоотношения государства и граждан, основанные на совершенствовании практического опыта обложения налогами.

По нашему мнению, перед тем как останавливаться на причинах снижения налоговой нагрузки, необходимо рассмотреть исторический путь становления и принятия налогов плательщиками, уделить внимание взаимодействию экономических интересов в системе налогообложения, в частности между государством и плательщиками налогов. Те понятия, которые для плательщиков налогов сегодня не вызывают сомнения, в свое время приводили к серьезным научным дискуссиям.

Практика налогообложения опережала финансовую науку, которая не подготовила, говоря современным языком, общественное мнение относительно справедливости взимания налогов.

Правительства столкнулись с неприятием налогов населением, уклонением от их уплаты. Поэтому финансовая наука, отвечая нуждам государства, взялась за теоретическое обоснование налогов. Непосредственным результатом введения налогов, наиболее резко бросающимся в глаза, является материальный ущерб для плательщика.

В первый период развития налоговой системы, когда государственные доходы еще не отделяются от личного имущества короля, против налогов возражают с позиций неприкосновенности частной собственности и допускают их лишь в чрезвычайных случаях как экстраординарный источник государственных доходов.

Так смотрит на налоги даже такой выдающийся представитель школы меркантилистов, как Ж. Боден, не говоря уже о более ранних итальянских писателях XV - начала XVI в. Когда же население примирилось с налогами и налоговая система прочно укрепилась как основной источник государственных доходов, стали создаваться теории, названные индивидуалистическими. Они основывались на идее невмешательства государства в экономику, на идее непроизводительного характера государственных услуг. Теории давали обоснование налога и его определение. Наиболее распространенной является теория выгоды, обмена, эквивалентов, услуги-возмездия, атомистическая теория, исходящая из частноправового взгляда на государство. Она находится в тесной связи с учением о государстве как результате соглашения между гражданами.

Теория обмена услуг соответствовала условиям средневекового строя с господством договорных отношений. Не отделявшееся от личного хозяйства короля государственное хозяйство питалось тогда доходами с доменов, поступлениями налогов и пошлин, которыми покупались военная и юридическая защита и другие функции правительственной власти. При таких условиях теория обмена услуг являлась формальным отражением существующих отношений [1].

Атомистическая теория возникла в эпоху Просвещения в XVII-XVIII вв., ее родина – Франция. С. Вобан (1707) и особенно Ш. Монтескъе(1748) рассматривают налог как плату, вносимую каждым гражданином за охрану его личной и имущественной безопасности, за защиту государства и другие услуги. «Совершенно ясно и признано всеми, - читаем у С. Вобана, - что все подданные государства нуждаются в его защите, без которой они не могут существовать», и не менее ясно, что «государь, глава и правитель страны, не может дать им эту защиту, если подданные не доставляют ему необходимых для этого средств».

К проблеме обеспечения защиты от внешнего врага присоединяется проблема поддержания внутреннего порядка и спокойствия в стране, для чего необходимы суд, полиция и прочие государственные органы. Для содержания их надо платить налоги.

Получается обмен одних ценностей на другие: «подобно тому, как мы оплачиваем купца за купленные у него товары, адвоката за полученный совет, так мы платим и правительству за его услуги». Этот обмен одних ценностей на другие, «услуг, оказываемых частным лицом обществу», за выгоды, извлекаемые им из социального порядка, производится, правда, «на особых основаниях, ибо никто не может отказаться от своего участия в платежах, как он не может отказаться от пользования общей охраной». «Хотя эта сделка далеко не всегда является добровольной и еще реже справедливой, но все же это обмен, и в конечном счете обмен выгодный, ибо самое неспособное правительство дешевле и лучше охраняет подданных, чем если бы каждый из них защищал себя самостоятельно и независимо от других.

Ш. Монтескье определял налог как «часть, которую каждый гражданин дает из своего имущества для того, чтобы получить охрану остальной части или пользоваться ею с большим удовольствием». Мысль эту в той или иной форме затем поддержат многие философы и государственные деятели. О. Мирабо писал, что «налог есть предварительная уплата за предоставление защиты общественного порядка». В XVIII в. Национальное собрание Франции в одной из своих «прокламаций» называло налог «общим долгом всех граждан и ценой тех выгод, которые доставляет им общество».

По словам Вольтера, «уплачивать налог означает отдавать часть своего имущества, чтобы сохранить остальное».

В XVIII в. появляется идея налога как страховой премии. При этом одни считали, что налогоплательщики выступают как члены страхового общества, а другие - что плательщик налога похож на коммерсанта, который страхует свой товар от риска, связанного с опасностями мореплавания, и уплачивает страховую премию. Во второй половине XIX в. французский экономист А. Тьер развил эту идею в теорию налога как страховой премии, которая нашла своих последователей - Э. де Жирардена, Д. Мак-Куллоха и т.д. По теории А. Тьера общество образует как бы страховую компанию, в которой каждый должен платить пропорционально своему доходу или имуществу потому, что издержки охраны и защиты должны распределяться по сумме охраняемой собственности.

Э. де Жирарден считал, что «налоги, как мы понимаем, должны служить страховой премией, уплачиваемой гражданами, чтобы застраховать себя от всякого риска, который мог им помешать в их владении и пользовании».

Теория страхования в разных вариантах имела своих последователей до первой трети XX в. и резко критиковалась в СССР. М.Н. Соболев писал: «Еще менее удачна теория страхования, которая пыталась приравнять налог к платежу страховой премии.

По этой теории плательщик налога платит налог как страховую премию по страхованию его государством от посягательств на его личность и имущество. Нет никакого сходства между платежом налога и страхованием. Если бы плательщик действительно страховал себя от посягательств, то он должен был бы получать вознаграждение в случае воровства, грабежа или телесного повреждения. Так дело и поставлено в страховании от краж со взломом, где страхователь платит именно за то, что получает страховое вознаграждение, если пострадает от кражи со взломом.

Государство, устраивая охрану граждан от преступного элемента, не берет на себя никаких обязательств фактически уберечь каждого от воровства или убийства или вознаградить пострадавших материально [2].

В действительности никакой определенной связи между уплатой налогов и получаемыми от государства выгодами нет.

Во-первых, здесь нет той добровольности и того свободного соглашения, которые имеют место во всякой купле-продаже, так что уплата налога ничем не похожа на уплату денег за купленный на рынке товар. Налоги собираются не на основании соглашения, а в силу принудительной власти государства. При этом нельзя установить какого бы то ни было равенства между суммой налога, уплачиваемой лицом, и той пользой, какую оно получает от деятельности государства.

Во-вторых, услуги государства так неопределенны по отношению к отдельным лицам, что они никак не могут получить выражение меновой ценности. Поэтому определить выгоды, оценить услуги, доставляемые государством индивидууму, крайне трудно. Соглашаясь с этим, сторонники теории налога как обмена услуг могли утверждать, что существует коллективный обмен, что общая сумма услуг государства гражданам равна сумме их пожертвований. Но с этим мнением можно согласиться лишь в том случае, если допустить, что услуги, оказываемые государством, всегда соответствуют сумме сборов, что государство, по выражению Р. Стурма, «разучилось брать много и давать мало». Особое место в индивидуалистических теориях налога занимает классическая школа в лице А. Смита, Д. Рикардо и их последователей, заслуга которых состоит в разработке вопроса экономической природы налога.

По Смиту, производительный труд - это труд, который овеществляется в предметах, обладающих меноспособностью. Такое воззрение должно было стать во враждебное отношение к налогу, окупающему услугу государства, видя в нем отклонение народных ресурсов от содержания производительного труда. Теория о непроизводительности государственных услуг не мешает А. Смиту признать налог справедливой ценой за оплату услуг государству: «Расходы правительства по отношению к подданным то же, что издержки управления относительно хозяев большого владения, обязанных участвовать в этих издержках в размере доходов, получаемых каждым из этого владения.

Но при этом А. Смит обращает внимание на ту предельную норму, превышение которой влечет потери как для общества, так и для государства: «При какой либо особой крайности народ может, под влиянием сильного общественного воодушевления, сделать большое усилие и отдать даже часть своего капитала, чтобы прийти на помощь государству, но совершенно немыслимо, чтобы он делал это сколько-нибудь продолжительное время; а если бы он делал это, налог скоро разорил бы его в такой степени, что он вообще утратил бы способность поддерживать государство».

Внимательное прочтение А. Смита все же позволило в последней четверти XIX в. высказать мысль, что, исследуя проблемы обложения, А. Смит выступает «приверженцем принципа, который в современной литературе носит название принципа эквивалентности или принципа наслаждения. В трактовке налога А. Смит стоял на позициях теории обмена, эквивалента. Д. Рикардо, следуя за А. Смитом, придерживается «вещного, материального воззрения на хозяйство», исключая таким образом государственные услуги из разряда производительных затрат.

Отсюда и его понимание налога: «Нет налогов, которые не тормозили бы накопление, поскольку нет ни одного налога, который не мешал бы производству. Налоги имеют тот же эффект, что и неплодородная почва, плохой климат, отсутствие ловкости или активности, плохое распределение рабочих мест, утрата станков».

В первой половине XIX в. швейцарский экономист Ж. Сисмонди (1773-1842) в своем главном труде «Новые начала политэкономии» (1819) формулирует теорию налога как теорию наслаждения. «Доходы распределяются между всеми классами нации, ни один из видов дохода не должен ускользать от обложения.

Граждане должны смотреть на налоги как на вознаграждение за оказываемую правительством защиту их личности и собственности. Налоги, уплачиваемые гражданами, должны по справедливости соответствовать тем выгодам, которые общество им доставляет, и тем расходам, которые оно делает ради них. При помощи налогов покрываются ежегодные расходы государства, и каждый плательщик налогов участвует таким образом в общих расходах, совершаемых ради него и ради его сограждан

Цель богатства всегда заключается в наслаждении. При помощи налогов каждый плательщик покупает не что иное, как наслаждения? Наслаждение он извлекает из общественного порядка, правосудия, обеспечения личности и собственности. Наслаждение доставляют также общественные работы, благодаря которым можно пользоваться хорошими дорогами, широкими бульварами, здоровой водой.

Народное просвещение, благодаря которому дети получают воспитание, а у взрослых развивается религиозное чувство, опять-таки доставляет наслаждение. В дополнение ко всем другим наслаждением служит национальная защита, обеспечивающая каждому участие в выгодах, доставляемых общественным порядком. Итак, деньги, уплачиваемые в виде налогов, выгодно употребляются, если все, что взято во имя общественных наслаждений, действительно идет на эти наслаждения, а не на удовлетворение тщеславия или страстей правителей [3].

Налог есть цена, уплачиваемая гражданином за получаемое им наслаждение». Ж. Сисмонди, как видно из его рассуждений, при определенных условиях считает налог платой за наслаждения. Налог у него и жертва. Все зависит от соотношения между ценой блага от государства и жертвой, приносимой налогом: «Налог есть жертва; но в то же время и благо, если услуги государства приносят нам больше наслаждений, чем сколько отнимает у нас жертва, ценою которой мы их получаем. Поэтому надо отказаться от наслаждения, если оно дорого, если покупка его захватывает необходимое».

Последователь А. Смита, французский экономист Ж.Б. Сэй поддерживает точку зрения А. Смита, что налоги составляют чистый убыток для общества. У Ж.Б. Сэя налог из обмена превращается в убыток для нации. Ж.Б. Сэй в обосновании налога придерживался теории обмена услуг, эквивалента: «Весь вопрос в том, чтобы взвесить нужды, отделяя действительные от пустых, и доставить продукты наиболее дешевым образом, по дешевой цене. Тогда налог будет справедливым вознаграждением за услуги, тогда будет отброшена мысль о тягости».

Д. С. Миль, произведения которого пользовались большой популярностью в России второй половины XIX в., разделяет точку зрения Ж. Б. Сэя на деятельность государства, но в отличие от него считает налог не злом, а жертвой, обусловленной необходимостью. Являясь отдельным производителем, правительство удовлетворяет общему началу хозяйственности. Налог и есть оплата со стороны производства за обеспечение нормальных условий хозяйствования. Таким образом, Д.С. Милль признает за государством обязанность собирания доходов для его существования в форме налогов.

Он не только придерживался точки зрения на налог как на жертву, но и разработал теорию равенства жертвы, о которой пойдет речь при рассмотрении принципов распределения налогового бремени.

На позициях теории жертвы стоял и известный немецкий экономист К. Эеберг. Учение о правовом государстве приводит финансовую науку к идее принудительного характера налога и к появлению новых теорий: теории жертвы, теории коллективных (общественных) потребностей. Эти теории трактовали налог как необходимое участие в покрытии государственных расходов, как обязанность, вытекающую из самой идеи государства и из тех коллективных потребностей, которые удовлетворяются государством.

Это было обусловлено тем, что задачи и функции государства вышли далеко за пределы «обязанностей ночного сторожа». В XIX в. оно становится производителем массы самых разнообразных, как нематериальных, так и материальных, ценностей.

Все эти моменты не могли не произвести полного переворота во взглядах на сущность и характер государственного хозяйства вообще и налогов как его основы в частности.

Не было смысла доказывать существование каких-то особых выгод, которые каждый получает от государства, ссылаться на какой-то специальный, заключенный населением договор.

В связи с расширением деятельности государства выгоды эти стали такими значительными, что уже не укладывались в понятие «услуги». Теория жертвы - одна из первых теорий, которая содержит идею принудительного характера налога.

Французский экономист Н. Канар в книге «Принципы политической экономии» (1801) развивает идею о жертве, приносимой индивидуумом в интересах государства при уплате налога.

Б.Г. Мильгаузен говорил, что «податями и налогами в тесном смысле слова называются те пожертвования, которые подданные дают государству». Он считает, что эти «пожертвования» объективны, так как «вытекают из самого понятия о государстве, из идеи об отношении верховной власти к членам его». Здесь Б.Г. Мильгаузен обращает внимание на принудительный характер государства и обусловливает природу налога как жертвы. Величина налогов свидетельствует «о громадных пожертвованиях подданных государству, о значительных лишениях для тех, кто их платит».

Н. Тургенев, исследуя природу налогов, также считал их «пожертвованиями на общую пользу».

Теория жертвы получила во второй половине XIX в. дальнейшее развитие, сохранив свою актуальность и в первые десятилетия XX в. СЮ. Витте в лекциях, прочитанных Великому князю Михаилу Александровичу в 1900-1902 гг., определял налоги как «принудительные сборы (пожертвования) с дохода и имущества подданных, взимаемые в силу верховных прав государства ради осуществления высших целей государственного общежития».

И.И. Янжул писал, что «под именем налогов должно разуметь такие односторонние экономические пожертвования граждан или подданных, которые государство или иные общественные группы, в силу того что они являются представителями общества, взимают легальным путем и законным способом из их частных имуществ для удовлетворения необходимых общественных потребностей и вызываемых ими издержек».

1.2 Минимизация, оптимизация и налоговое планирование

В современной экономической литературе широко используются термины «налоговое планирование», «налоговая оптимизация», «минимизация налогов», «уменьшение налогов», «уход от налогов», «уклонение от налогов», «избежание налогов», «обход налогов». Очень часто содержание этих терминов отождествляется, хотя за ними скрываются разные социально-экономические явления, преследующие собственные цели.

Минимизация налоговых платежей – это очень узкое понятие, которое подразумевает уменьшение налоговых обязательств налогоплательщика. Минимизация налоговых платежей обычно проводится отдельно по каждому налогу в отрыве от анализа всей совокупности налогов, уплачиваемых компанией, и преследует единственную цель – уменьшение налоговых обязательств.

Уменьшение налоговых платежей является одним из способов улучшения финансового состояния предприятия, повышения инвестиционной привлекательности. Снижать налоги целесообразно до тех пор, пока расчеты показывают, что это дает прирост свободной прибыли.

Однако в ряде случаев снижение сумм налоговых выплат достигается за счет ухудшения финансовых показателей. Поэтому прежде чем выбрать способ минимизации, следует оценить его, прежде всего, с точки зрения финансовых последствий для предприятия.

Результаты применения одних и тех же способов минимизации не�одинаковы для разных объектов, а так же различны для условий работы предприятия в разные периоды. Поэтому применению конкретной рекомендации должны обязательно предшествовать расчеты прибыли, остаю�щейся в распоряжении предприятия, и свободной прибыли.

Термин «налоговая оптимизация» часто трактуется как целенаправленные действия налогоплательщика, которые позволяют ему избежать или в определенной степени уменьшить его обязательные выплаты в бюджет в виде налогов, сборов, пошлин и других платежей.

Так, например, И.И. Кучеров считает, что налоговой оптимизацией принято именовать «…уменьшение размера налоговых обязанностей по�средством целенаправленных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов».

Налоговая оптимизация зависит от финансовой стратегии предприятия. Налоговая оптимизация может осуществляться как для снижения, так и для увеличения налоговых обязательств. Оптимизация налогов включает в себя минимизацию как один из способов, призванных улучшить финансовое состояние налогоплательщика в конкретных условиях.

Однако если финансовая цель состоит в привлечении инвестиций в собственную компанию, то необходимо показать потенциальному инвестору наилучшие финансовые показатели и результаты деятельности фирмы.

Реализация данной цели неизбежно приведет к росту платежей орга�низации по налогу на прибыль. Сама величина уплачиваемого налога на прибыль в бюджет будет свидетельствовать о привлекательном финансо�вом состоянии предприятия.

Оптимизация налогообложения, безусловно, более широкое понятие, чем минимизация. Главное отличие оптимизации от минимизации заключается в том, что при проведении налоговой оптимизации анализируется вся совокупность налогов, подлежащих начислению и уплате компанией в бюджет. Налоговая оптимизация – процесс, связанный с достижением определенных пропорций всех финансовых аспектов деятельности компании, достижением баланса между финансовой стратегией и налоговыми отчислениями. Законный способ оптимизации налогов связан с использованием предоставляемых законом льгот, приемов и способов сокращения налоговых обязательств с целью повышения результативности и эффективности финансово-хозяйственной деятельности предприятия. Поэтому автор считает возможным дать следующее определение налоговой оптимизации.

Налоговая оптимизация – выбор наилучшего (оптимального) варианта налогообложения из множества возможных в данный период времени при определенных условиях на конкретном предприятии.

Как минимизация налогов является частью оптимизации, так и опти�мизация входит составной частью в более широкое понятие «налоговое планирование».

Не всякая деятельность, направленная на оптимизацию налоговых обязательств в рамках закона, может называться налоговым планированием. Если налогоплательщик совершает действия или сделки без хозяйственной цели, а только для получения налоговых льгот или других налоговых преимуществ, такие действия или сделки могут быть признаны недействительными. В иностранной литературе понятие «уклонение от уплаты налогов без нарушения закона» (tax avoidance) иногда приравнивается к понятию «налоговое планирование» (tax planning).

Налоговое планирование неотделимо от общей предпринимательской деятельности хозяйствующего субъекта. По совершенно справедливому утверждению А.Н. Медведева, «бороться надо не против налогов как

таковых, а за прибыль как конечную цель любой предпринимательской деятельности».

Большинство из приводимых в экономической литературе определений налогового планирования (с позиции налогоплательщика) объединяет общее: налоговое планирование в них жестко связано с минимизацией налоговых платежей. Это означает, что согласно им под налоговое планирование подпадает только та деятельность, которая приводит к максимальному сокращению налоговых обязательств. По мнению автора статьи, налоговое планирование является видом финансово-управленческой деятельности, представляет собой часть системы выработки и принятия управленческих решений в области финансов организации. Оно вбирает в себя всю совокупность действий, связанных с оценкой организацией своих налоговых обязательств по принимаемым решениям.

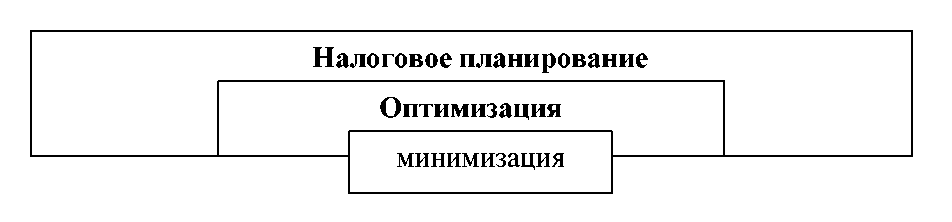

Ведь, в конечном итоге, организацию интересуют не сама по себе величина уплачиваемых налогов, а эффективность ее финансово-хозяйственной деятельности и роль налоговых обязательств в достижении поставленной цели. Итак, налоговое планирование – это наиболее широкое понятие, охватывающее налоговую минимизацию и налоговую оптимизацию ( рисунок 1).

Рисунок 1. Взаимосвязь налогового планирования с оптимизацией и минимизацией.

Налоговое планирование должно начинаться с анализа налоговой нагрузки и динамики налоговых платежей за предшествующие периоды работы компании. На этой основе определяется сумма налоговых платежей на следующий финансовый год исходя из обычно применяемого данной фирмой варианта налогообложения. Затем рассчитывается предполагаемая налоговая нагрузка на следующий финансовый год при условии при�менения стандартного метода налогообложения. И, наконец, принимается решение – проводить или не проводить налоговую оптимизацию.

Налоговое планирование подчиняется финансовой стратегии компании, ее целям и задачам. Но, вместе с тем, именно на основании проведенного налогового планирования принимаются финансовые решения. Во всяком случае, результаты налогового планирования должны быть приоритетными при принятии окончательного финансового решения. Следовательно, налоговое планирование тесно связано с финансовым менеджментом. Данную связь можно проследить на основе логической цепочки «шагов-вопросов», которые задает собственник компании:

1 шаг - Что мы хотим привнести и/или изменить в деятельности компании?

- шаг- Чего мы хотим добиться и достичь?

- шаг- Как мы этого добьемся?

4 шаг- Какой экономический эффект получим в результате от каждого предполагаемого финансового реше�ния?

5 шаг- Что лучше? Осуществима ли в данный период времени и при конкретных обстоятельствах выбранная финансовая стратегия?

Ответы на эти вопросы показывают роль налогового планирования в принятии финансового решения. Связь налогового планирования с финан�совым менеджментом отображена на рисунке 2.

Рисунок 2. Роль налогового планирования в реализации финансовой стратегии

Выбор финансового решения для реализации финансовой стратегии должен производиться с учетом оптимального варианта налогового планирования как одного из наиболее важных факторов.

В современных условиях налоговое планирование становится наиболее приоритетным стилем поведения для налогоплательщиков по сравнению с оптимизацией и тем более минимизацией налоговых обязательств.

1.3 Снижение налоговой нагрузки в зарубежных странах

Национальные налоговые законодательства многих стран в период кризиса претерпевают существенные изменения. Новации направлены, с одной стороны, на остановку экономического спада и стимулирование экономического роста, а с другой -на повышение бюджетных доходов и ужесточение налоговой дисциплины.

Основные изменения, принятые с целью сокращения налогового бремени, затронули прямые налоги на прибыль и доход. Анализ этих изменений позволяет предположить, что главным приоритетом для государств является замедление экономической рецессии и стимулирование экономического роста. Риск увеличения государственного долга и связанных с этим возможных санкций за превышение установленных пределов бюджетного дефицита представляется правительствам стран Евросоюза менее существенным.

По налогу на прибыль изменения в основном коснулись возможности и способов учета затрат для целей налогообложения. В частности, повышены нормы амортизации, периоды для переноса убытков на будущее или в прошлое (Великобритания, США), разрешено учитывать затраты в целях налогообложения прибыли на более ранних стадиях (Китай).

Некоторые изменения предприняты в целях поддержки определенных отраслей экономики, в частности компаний, инвестирующих в научные исследования и разработки (например, Китай, США), малого и среднего биз�неса и сектора недвижимости. Предполагается, что поддержка предприятий инновационного, малого и среднего бизнеса вносит свой вклад в повышение уровня конкурентоспособности национальной экономики, а поддержка сектора недвижимости направлена на сохранение отрасли, наиболее пострадавшей во время кризиса.

Некоторые страны приняли решение снизить ставку НДС (Великобри�тания, Франция, Португалия, Турция, Индия) и налога на прибыль (Япония, Турция, Нидерланды). Многие страны понизили ставку НДС в отношении отдельных товаров или услуг. Снижено налоговое бремя на доходы в отдельных отраслях экономики -например, в секторе недвижимости. Расширился спектр льгот по налогу на прибыль (Япония) и НДС (Таиланд). Снижение налоговых ставок по прибыли или расширение соответствующих льгот, с одной стороны, снижает налоговое бремя на бизнес, то есть воздействует на производственную составляющую экономики. С другой - изменение ставки НДС как налога на потребление нацелено на стимулирование спроса на определенные товары и услуги и на сокращение расходов конечных потребителей [4].

Еще одно нововведение - Европейской комиссией рассматривается вопрос о создании в рамках ЕС объединенной фискальной структуры, так называемого Еврофиска (Eurofisc). В рамках этой структуры предполагается обеспечить налоговым органам всех стран-членов доступ к объединенной международной базе данных о налогоплательщиках. Создание Еврофиска направлено прежде всего на противодействие различным нарушениям порядка исчисления и уплаты НДС. Тем не менее для налогоплательщиков создание единой информационной базы данных может иметь последствия не только в отношении НДС.

Германия. Введен метод нелинейной амортизации в отношении основных средств, приобретенных или построенных в 2009-2010 гг., со ставкой амортизации - 25% [5].

Расширены условия применения ускоренной амортизации для малого и среднего бизнеса. Объем чистых активов «квалифицирующихся» компаний, подпадающих под данное правило, увеличен с 235 до 335 тыс. евро, а уровень прибыли со 100 до 200 тыс. евро.

Франция. В 2009 г. разрешено возмещение по затратам 2005-2007 гг. на научно-исследовательскую деятельность. Инвестиции 2009 г. не облагаются налогом на бизнес. Малым и средним компаниям разрешено принять к учету убытки зарубежных компаний, но это временная мера: с появлением прибыли в зарубежных компаниях вычеты будут восстановлены и добавлены к налоговой базе[6].

Великобритания. Ставка НДС временно снижена с 17,5 до 15% и применяется к отношениям, возникшим в период с 1 декабря 2008 г. по 31 декабря 2009 г. С 1 января 2010 г. ставка НДС 1 вновь составляет 17,5% [7].

Наряду со снижением ставки НДС акцизы на алкоголь и табак выросли на 2%, а акциз на бензин с 1 сентября 2009 г. увеличен на 0,02 ф. ст. за литр.

Предусмотрена возможность ускоренной амортизации приобретенных в 2010 г. основных средств: введена амортизационная премия в размере 40% в течение первого года (вместо 20%).

Период для переноса убытков на прошлые периоды увеличен до 3 лет (ранее - 1 год) (для компаний - в период с 24 ноября 2008 г. по 2009 г. включительно, для неинкорпорированного бизнеса - в течение 2009-2010 гг.). Однако введение количественного ограничения в размере 50 тыс. ф. ст. существенно снизило привлекательность этой новации.

В предбюджетном послании канцлера английскому парламенту было заявлено, что 25 сентября 2009 г. завершились консультации по подготовленному налоговым ведомством Великобритании Кодексу налоговой практики для банков (Code of Practice on Taxation for Banks), в котором закрепляются общие принципы и нормы поведения для банков и их сотрудников. Правительство ожидает, что эти нормы будут внедрены как в соб�ственной банковской практике, так и в отношении клиентских сделок.

В качестве основных принципов налогового планирования провоз�глашается, что банки не будут прибегать к большей налоговой оптимизации, чем это необходимо для обычной коммерческой деятельности. По сути, использование различного рода законодательных пробелов, неточностей и несоответствий

для получения результата, отличного от намерений законодателя, объявле�но недопустимым. В приложении к Кодексу дан перечень случаев, при�знаваемых уклонением от налогов:

сделки с минимальным или отсутствующим экономическим смыслом;

сделки с минимальной прибыльностью до налогообложения, по зволяющие применять налоговые льготы в отношении других высо�коприбыльных сделок;

сделки, в которых выявлены несоответствия между юридической формой и экономическим содержанием, между порядком налогообложения различных подразделений или компаний группы, между налоговым зако�нодательством различных государств;

сделки с вымышленным, искусственным или коммерчески бессмысленным содержанием (к примеру, приводящие к уменьшению налоговой базы, но не влекущие экономических убытков).

Объявлено, что взаимоотношения банков с налоговыми органами должны носить конструктивный, прозрачный характер и, насколько это возможно, базироваться на взаимном доверии. При этом одним из ключевых аспектов таких отношений должно стать раскрытие банками налоговым органам всей информации, которую те хотели бы получить.

Принятие и внедрение Кодекса для банков - дело добровольное, хотя предусмотрена система контроля за его исполнением со стороны налоговых органов, которые прямо заявили, что если конкретный банк не принимает и не придерживается положений Кодекса, то ему следует ожидать более строгих проверок. Судя по отзывам банковской, экспертной и юридической общественности Англии, общество намерено противодействовать возможным ущемлениям со стороны правительства. Высказываются многочисленные опасения, что Кодекс поведения банков серьезно повредит свободной конкуренции в банковском секторе, поскольку потенциально незаконен и носит дискриминационный характер

Меры налогового стимулирования Предпринимаемые странами меры налогового стимулирования могут быть сгруппированы по следующим категориям.

Ускоренная амортизация. Данная мера в том или ином виде предпринята во многих странах, включая Францию, Германию, Великобританию и США. Ее основная цель - ускорение отдачи от вложений в развитие производства. Предполагается, что данная мера также послужит стимулом к осуществлению необходимых инвестиций и вложений в период ее действия.

Некоторые страны увеличили амортизационную премию. К примеру, в Великобритании размер амортизационной премии для отдельных видов имущества увеличился с 20 до 40%. В США 50 процентная амортизационная премия распространена на имущество, введенное в эксплуатацию в течение 2009-2010 гг. В отдельных странах малый и средний бизнес получил повышенные амортизационные льготы, как, например, в Германии.

В США амортизационная премия, позволяющая единовременно списать в расходы до 50% капиталь�ных затрат на приобретение амортизируемого имущества, понесенных в 2008 г., распространена и на имущество, введенное в эксплуатацию в 2009 г. При этом малый бизнес может применить полное единовременное списание на расходы определенных капитальных затрат вместо амортизации [6].

Перенос убытков. Изменения порядка переноса убытков предприняты, в частности, во Франции, Великобритании и США. В некоторых странах увеличен период для переноса убытков, где-то введены новые положения или увеличен количественный показатель для переноса убытков. В итоге вместе с возможностью ускоренной амортизации предприятия, достаточно прибыльные в предыдущие периоды, получили интересный экономический стимул.

Кое-где вместе с расширением возможностей для переноса убытков введены существенные ограничения соответствующих льгот. К примеру, в Великобритании период для переноса убытков в прошлое увеличен с 1 до 3 лет, но при этом введено суммовое ограничение в размере 50 тыс. ф. ст. В Японии и США аналогичное изменение введено только в отношении малого и среднего бизнеса. В США такой возможностью не смогут воспользоваться участники правительственной программы по спасению проблемных активов. Во Франции разрешен немедленный возврат переплаты по налогу, образовавшейся за счет переноса убытков в прошлое, однако введены ограничения на случай, если подлежащие возврату суммы налога существенно превысят налог, отраженный в налоговой декларации.

Максимальный период для переноса убытков в прошлое увеличен с 2 до 5 лет, применяется к убыткам по итогам 2008 г. и распространяется на малые компании со средним годовым валовым доходом до 15 млн. долл. в течение последних 3 лет. Банкам позволено списывать на расходы убытки и «плохие» долги (от слияний или поглощений), без применения обычных в подобных случаях ограничений на списание убытков.

Компании, приобретающие свои долги с дисконтом, вправе отложить признание прощения долга в качестве дохода на 4-5 лет с последующим его обложением в течение следующих 5 лет (применяется в отношении долгов, выкупленных в 2009-2010 гг.)

Снижение ставки налога на прибыль компаний. В период с 2000 по 2009 г. 90% стран - участниц ОЭСР снизили налоговые ставки по налогу на прибыль компаний. Продолжение общемировой тенденции к снижению налоговой нагрузки на бизнес позволяет сделать вывод, что, несмотря на экономические трудно�сти, межгосударственная конкуренция на рынке труда и инвестиций продолжается. Государства полагают, что низкие налоговые ставки на прибыль оказывают поддержку бизнесу, стимулируют общий спрос и поощряют инвестиции. Однако нельзя не отметить, что понижение налоговой ставки снижает и привлекательность таких налоговых мер, как ускоренная амортизация и перенос убытков, а также уменьшает стоимость отложенных на�логовых активов, хотя и понижает обременительность отложенных налоговых обязательств.

Некоторые страны, в частности Канада, хотя и не понизили ставку налога на прибыль компаний, зато продолжили объявленный ранее курс на постепенное снижение ставок. Япония, к примеру, ввела 95-процентное освобождение от налога дивидендов, получаемых от иностранных источников, в целях стимулирования японских транснациональных корпораций к репа�триации их зарубежных доходов[7].

Правительство Великобритании претворило в жизнь реформы, анон�сированные еще в июне 2007 г. В частности освобождено от налога боль�шинство входящих дивидендов от резидентов и иностранных компаний независимо от источника их выплаты. При этом получатель дивидендов может отказаться от такого освобождения в целях применения отмененного исключения из правил о контролируемых иностранных компаниях в отношении допустимой политики распределения дивидендов.

Налоговые льготы для научно-исследовательской деятельности.

С целью дополнительного стимулирования компаний к сохранению их инвестиционной и инновационной активности многие страны расширяют налоговые льготы для научно-исследовательской деятельности.

Наиболее распространенный способ стимулирования - увеличение налоговых вычетов. Иногда вводят нормы, расширяющие возможности по переносу соответствующих затрат на прошлые налоговые периоды или ускоренному возмещению налога (Франция), а также другие специфические меры. Однако конкретные преимущества в отношении научно-исследовательской активности предоставляются иногда только малому и среднему бизнесу.

Косвенное налогообложение.

Многие страны стараются поддержать спрос путем снижения стоимости товаров и услуг за счет временного снижения косвенных налогов, в частности НДС (Франция, Англия). Иногда пониженная ставка устанавливается в отношении конкретных товаров или услуг, как, например, во Франции, Чехии, Бразилии, Китае. Другие меры - отложение планируемого увеличения ставки (Нидерланды, Швейцария) и ускорение возмещения НДС (Франция, Бельгия, Китай).

Налогообложение доходов граждан. По данным ОЭСР, объем поддержки налогоплательщиков-граждан в денежном выражении превышает аналогичные меры в отношении компаний более чем в три раза. Основной целью данных мер является стимулирование спроса путем увеличения посленалоговых доходов населения. Однако эффективность такой поддержки вызывает сомнение, поскольку исследования показывают, что в условиях пониженной потребительской уверенности увеличившиеся налоговые возмещения расходуются прежде всего на сбережения или выплату долгов, а не на потребление.- Во многих странах, включая Великобританию, Швейцарию и США, увеличение всевозможных налоговых вычетов и уменьшение налоговых ставок вводится прежде всего для налогоплательщиков с наименьшим доходом. Иногда сокращаются взносы на обязательное социальное страхование и устанавливаются соответствующие налоговые вычеты или возврат налога. Например, в США в отношении налогообложения физических лиц законом предусмотрено:

увеличение возмещаемого налогового вычета на детей до 3 тыс. долл.;

увеличение налогового вычета на заработанный доход для нало�гоплательщиков с тремя и более детьми до 45% в 2009-2010 гг.;

установление налогового вычета в размере 6,2% от полученного дохода. Максимальный размер вычета ограничивается 400 долл. в отношении единолично подаваемых налоговых деклараций и 800 долл. для совместных деклараций за 2009-2010 гг. Вычет применяется в отношении скоррек�тированного валового дохода не более 75 тыс. долл. (150 тыс. долл. - для супружеских пар, подающих совместную декларацию).

С другой стороны, в Великобритании, к примеру, усилилась налоговая нагрузка на физических лиц с высокими спекулятивными доходами. Бюджетный закон на 2009-2010 гг. применительно к налогообложению физических лиц содержит следующие положения:

-держателям офшорных счетов, имеющим задолженность по уплате налогов, до марта 2010 года предоставляется возможность задекларировать соответствующие суммы. Налоговая служба также уполномочена публиковать имена налогоплательщиков, привлекаемых к налоговой ответственности за преднамеренное занижение налогов на сумму более 25 тыс. ф. ст.;

- начиная с 2011-2012 финансового года будет введено ограничение на налоговый вычет в отношении пенсионных взносов для лиц, доход которых составляет 150 тыс. ф. ст. и более. Также будут введены правила, препятствую�щие обходу данного ограничения, нацеленные на пресечение попыток получить наибольший налоговый вычет путем уплаты существенно больших пенсионных взносов в течение периода времени, предшествующего 2011-2012 финансовому году.

Тем не менее нельзя исключить, что налоговые инициативы правительств различных стран на фоне глобальной экономической рецессии в скором времени могут быть свернуты. Многим странам придется решать проблемы возросшего дефицита бюджета, следствием чего может стать:

значительное повышение налогового бремени для многонациональных компаний и физических лиц, в том числе в связи с повышением налоговых ставок. Так, Латвия и Литва уже дважды повысили ставку НДС и близки к максимально допустимой в ЕС ставке в 25%. Ожидается, что в Великобритании ставка НДС в ближайшие несколько лет достигнет 20%;

усложнение правил уплаты налогов для многонациональных компаний, которое в связи со множеством изменений приведет к дополнительным сложностям при применении налогового законодательства и глобальном ис�числении налогов;

миграция компаний в более благоприятные юрисдикции; возможная задержка экономического подъема после рецессии.

В 2010 г. этого следует ожидать в таких странах, как США, Велико�британия и Германия. Общим для рассматриваемых стран явилось снижение налогового бремени с усилением администрирования сбора налогов и введени�ем мер по борьбе с уходом от налогов. В зарубежных странах отмечается усиление давления на офшоры и финансовые центры с аналогичными функциями, более активно вводятся меры по борьбе с уходом от налогов. Следует выделить и возрастание бюджетного дефицита, в связи с чем можно прогнозировать либо сокращение бюджетных расходов, либо увеличение налогового бремени в последующие годы.

1.4 Инструменты налогового регулирования и их совершенствование

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги являются одним из инструментов управления и обеспечения взаимосвязи общегосударственных интересов с интересами хозяйствующих субъектов.

Представить себе экономику, не регулируемую государством, невозможно, ибо все процессы общественного воспроизводства вкупе с их социально-гуманитарными со-ставляющими в той или иной мере подвержены воздействию государственного участия.

Налоговое регулирование - меры косвенного воздействия на экономику, экономические и социальные процессы путем изменения вида налогов, налоговых ставок, установления налоговых льгот, понижения или повышения общего уровня налогообложения, отчислений в бюджет. Так, снижение налогов способно стимулировать производство, а повышение налогов - сдерживать или даже подавлять некоторые виды деятельности [8].

Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства путем создания необходимых условий для ускоренного накопления капитала в наиболее перспективных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг.

Эффективность налогового регулирования зависит от соблюдения следующих условий:

соответствия используемых налоговых инструментов целям и задачам государства;

соотношения используемых налоговых инструментов уровню развития национальной и региональной экономики и уровню жизни населения;

нецелесообразности преобладания налогов, искажающих оценку факторов производства (например, на фонд оплаты труда);

необходимости применения корректирующих налогов и налоговых инструментов для стимулирования предпринимательской деятельности в ключевых и социально значимых сферах экономики и для достижения самодостаточности регионов;

обеспечения баланса интересов государства, регионов и налогоплателыциков

Многообразие налогов, различающихся по условиям обложения, механизмам взимания и регулирования, обуславливает необходимость их систематизации и классификации.

Самым первым и наиболее употребительным до настоящего времени является деление налогов по критерию отнесения налогообложения к подоходно-поимущественному или к обложению расходов на потребление, на два основных вида - прямые и косвенные.

В соответствии с этим критерием прямые налоги - это налоги на доходы и имущество. Они взимаются с конкретного физического или юридического лица.

К прямому налогу относятся подоходные налоги, социальный налог, налоги на имущество (земельный налог, на прирост капитала).

Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и плателыциков, не испытывающих особого удовольствия от уплаты налогов.

Основным преимуществом прямого налогообложения является то, что прямые налоги -это более определенный, твердый и постоянный источник доходов бюджета, они в болыпей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики. К недостаткам можно отнести уклонение от уплаты налогов, уменыпение склонности к сбережениям и инвестициям при повышении налоговых ставок.

Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог. С социально-политической точки зрения это очень важно.

Благодаря косвенным налогам, цены на товары с низкой себестоимостью можно поддерживать на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далеко не безвредных товаров.

Так происходит с ценами на спиртные напитки, табачные изделия.

Такие косвенные налоги, как таможенные пошлины, помогают государству влиять на национальных товаропроизводителей, защищая их от иностранных конкурентов и поощряя их выход на мировой рынок.

Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения. Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами. Другой недостаток косвенных налогов заключается в их инфляционном характере.

В основу системы налогового регулирования легли методы и способы налогового регулирования. К методам налогового регулирования можно отнести следующие методы, которые успешно используются во всех странах: отсрочка налогового платежа, инвестиционный налоговый кредит, налоговые каникулы, налоговая амнистия, налоговые вычеты, выбор и установление налоговых ставок, международные договоры об избежании двойного налогообложения.

Наиболее перспективным методом налогового регулирования является инвестиционный налоговый кредит, который представляет собой изменение срока уплаты налога при наличии соответствующих оснований. К ним относятся проведение организацией научно-исследовательских и опытно-конструкторских работ, осуществление инновационной деятельности, выполнение организацией важного заказа по социально-экономическому развитию региона.

Методы налогового регулирования представляют собой возможность проведения налогового регулирования, на практике же налоговое регулирование может осуществляться посредством следующих способов, которые условно делятся на две взаимосвязанные сферы: налоговые льготы и налоговые санкции. Оптимальное сочетание применения этих мер позволяет в конечном итоге рассчитывать на результативность налоговой политики.

Система налоговых льгот включает в себя следующие виды льгот: отмена авансовых платежей, отсрочка платежа по заявлению, освобождение от уплаты налогов отдельных категорий налогоплательщиков, понижение налоговых ставок и так дапее. Например, предприятие может воспользоваться льготой по налогу на прибыль, если валовая прибыль предприятия была направлена на стимулирование финансовых затрат на развитие производства и жилищного строительства, занятости инвалидов и пенсионеров, благотворительной деятельности.

Важным условием оптимальности налогового регулирования является сокращение числа индивидуальных льгот. Экономическим обоснованием предоставляемой налоговой льготы являются географические, политические, природно-климатические факторы, которые заранее предопределяют порядок и условия вхождения товаропроизводителя в рынок. Налоговая политика государства должна быть направлена на выравнивание таких условий не только с помощью предоставления налоговых льгот, но и путем предоставления товаропроизводителям возможности самостоятельно использовать имеющийся экономический потенциал[9].

Система налоговых льгот тесно взаимосвязана с системой налоговых санкций. Составляющими этой системы являются финансовые санкции - штрафы, пени, доначисление неуплаченных сумм налогов и административные санкции. Состав и размер налоговых санкций зависят от вида налогового правонарушения. Если финансовые санкции применяются по отношению к хозяйствующим субъектам, то есть предприятиям и организациям, то административные - по отношению к должностным лицам этих предприятий.

Необходимость текущих налоговых корректировок через систему льгот и санкций вызвана постоянными изменениями экономико-социальных и общественно-политических отношений. И именно совокупность мер налогового регулирования призвана учитывать и контролировать изменения.

Таким образом, налоговое регулирование является сложным действием налоговой политики государства, поскольку его цель - не только соблюдение интересов государства в бюджетно-налоговой сфере деятельности, то есть обеспечение покрытия государственных

расходов доходами бюджета, но и интересов налогоплательщика, а также обеспечение необходимых условий для роста благосостояния всей страны в целом.

Эффективность инструментов налогового регулирования зависит от целостности механизма налогового регулирования, однако не используется в полной мере налоговое прогнозирование и планирование, вследствие чего изменения налогового законодательства не оправдывают ожиданий налогоплателыциков, регионов и государства.

Эффективность инструментов налогового регулирования социально-экономического развития регионов - это характеристика совершенства целевого воздействия налоговых инструментов на экономическое поведение налогоплательщиков, обеспечивающего эффективное распределение ресурсов и сбалансированное соотношение между затратами налого-плательщиков (регионов, государства) на уплату (взимание) налогов, сборов и полученными результатами в виде доходов налогоплателыциков, развития экономики регионов и повышения уровня жизни населения.

Налоговое регулирование осуществляется государством, а размеры налоговых поступлений в государственный бюджет определяются содержанием инструментов налогового регулирования, таких, как:

Налог на добавленную стоимость - налог, который обеспечивает быстрое поступление денежных средств в бюджет. Он является одним из наиболее устойчивых и эффективных налогов в рыночной экономике. Система его сбора сравнительно проста и защищена от инфляции, а уклонение от уплаты затруднено в силу непрерывности процесса платежей и взимания его на всех стадиях движения продукции и услуг.

Корпоративный подоходный налог. Практически во всех развитых странах источником более 85% всех налоговых поступлений является корпоративный подоходный налог.

Индивидуальный подоходный налог обеспечивает налоговые поступления в бюджеты в болыпинстве государств.

Акцизы-налоги на отдельные товары, которые не только выполняют роль ограничителя потребления некоторых изделий, но и являются источником доходов под специальные расходы, например, для компенсации расходов на строительство и содержание дорог.

Инвестиционные стимулы - инструмент налоговой политики, который оказывает влияние на содержание доходной части бюджета. Эти стимулы приобретают форму налоговых скидок или кредитов, применяются по всем видам фондов или дифференцируются по видам оборудования, деятельности.

Одним из важных направлений в части совершенствования инструментов налогового регулирования является создание конкурентной налоговой системы, которая позволит усилить конкурентоспособность страны. В рамках работы по совершенствованию инструментов налогового регулирования был проведен целый ряд реформ, которые будут рассмотрены в следующей главе.

2 Налоговые реформы и перспективы налогового обложения в Республике Казахстан

2.1 История развития налоговой системы Республики Казахстан и основные этапы налоговой реформы

Налоги - являются платой за цивилизованное общество, за право жить в этом обществе и за то, что налоговая система является справедливой.

Особое внимание современных экономистов чаще всего уделяется изучению и обобщению соответствующего опыта развивающихся стран, где многообразие индивидуальных подходов и специфических условий проведения таких реформ позволяет лучше изучить их динамику, точней определить основные параметры происходящих при этом процессов, добиться большей сопоставимости полученных результатов. Сделанные, таким образом, оценки и выводы призваны помочь властным структурам других развивающихся стран принимать в аналогичных обстоятельствах, при необходимости, более взвешенные, то есть более экономически мотивированные и только строго научно обоснованные решения, исключающие любые проявления дилетантства, субъективизма и волюнтаризма, повторения допущенных предшествующими реформаторами ошибок.

Насколько это важно, можно судить хотя бы по тому, что всего за полстолетия, прошедшие после Второй Мировой войны, практически ни одна страна, оказавшись перед лицом международного долгового кризиса, неудержимой, пагубной для экономики инфляции и отсутствия других, сколько-нибудь приемлемых для ее оздоровления альтернатив, не сохранила налоговых систем образца довоенных лет. С 1945 года в Азии, Африке и Латинской Америки, а с некоторых пор и в Восточной Европе, сделано свыше ста попыток проведения крупных налоговых реформ, ставших особенно актуальными и массовыми за последние десятилетия.

В послании Президента Н.А. Назарбаева народу Казахстана «Казахстан-2030» содержится перспективный план развития нашего общества и государства. Многие негативные черты нашего сегодняшнего развития, как отмечается в Послании, «носят временный и преходящий характер, являются скорее следствием советского наследия, сложностей переходного периода, однако в какой мере мы используем возможности и нейтрализуем угрозы, поднимем свои активы и снизим пассивы, зависит от нас самих, от точности постановки целей и приоритетов, своевременности и гибкости в их реализации» [9].

Налогообложение является важнейшим методом государственного регулирования, от его эффективности зависит успех социальной и экономической политики.

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего государства.

На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономики на налоги или даже за счет возврата налоговых платежей из казны.

Применение налога является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, формы собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями, регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогообложения определяет конечное распределение доходов между людьми.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей; через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом как дискуссий о путях и методах реформирования, так и острой критики и самой актуальной темой.

Современный этап развития экономики обусловливает объективную необходимость дальнейшего совершенствования налоговой системы Казахстана в связи с изменениями в политической, экономической и социальной сферах деятельности государства: с одной стороны, государство глубже осознало задачи, цели и функции налоговой политики, с другой стороны, многие экономические отношения оказались неохваченными действующим налоговым законодательством [10].

Основы налоговой системы Республики Казахстан были заложены в 1991 году, еще в бытность существования в СССР пакета документов по налоговым вопросам. Естественно, что тогда она в большинстве своих положений практически ничем не отличалась от существовавшего в стране порядка налогообложения. Однако после провозглашения независимости Казахстана, по мере формирования в нем рыночных отношений, соответственно, изменилась и налоговая система.

Главными целями разработки Налогового кодекса являлись повышение у производителей, предпринимателей деловой активности через снижение налогового бремени, сокращение количества налогов и платежей, установление количества налогов и платежей, установление жесткого контроля и повышенной ответственности налогоплательщиков и, что особо следует отметить, – приведение положений кодекса в соответствии с международными принципами налогообложения. В отличие от ранее действовавшей системы, были предусмотрены 11 налогов и сборов вместо существовавших 45 видов. Наряду с сокращением количества налогов и сборов, еще одной особенностью нового налогового законодательства является переход от налогообложения прибыли юридических лиц к налогообложению дохода [11].

В условиях развития различных форм собственности и, прежде всего, частной, заслуживает внимания переход к единой базе обложения юридических и физических лиц, занимающихся предпринимательской деятельностью.

Индивидуальные предприниматели и хозяйствующие субъекты подведены под общую основу – единый порядок исчисления налога на основе определения совокупного годового дохода (валовой выручки) [12].

Современная налоговая система не предусматривает каких-либо отличий в системе налогообложения юридических лиц в зависимости от видов деятельности и размеров предприятий. Практически все юридические лица, зарегистрированные на территории РК, облагаются по единой схеме налогообложения.

В целом, налоговая система в переходный период отличалась достаточной стабильностью. Вместе с тем, осуществляемые в экономике преобразования приводили к необходимости эволюционного реформирования налоговой системы, требовали внесения определенных коррективов в действующее законодательство для динамичного развития. Важно было создание такой системы налогообложения, которая не только обеспечивала бы фискальные интересы государства, но и стимулировала бы развитие производства, эффективное использование природных ресурсов страны и приток широкомасштабных инвестиций.

На достижение этих целей направлены изменения и дополнения, вносимые в Налоговый кодекс.

В изменениях предусмотрены меры по повышению уровня собираемости налоговых платежей, установлению экономической и законодательной стабильности для инвесторов, расширению практики применения фиксированных налогов на основе патента, усилению административной и уголовной ответственности налогоплательщиков, нарушающих налоговое законодательство.

Рассмотрим налоги, уплачиваемые предприятиями на современном этапе.

Корпоративный подоходный налог

Среди прямых налогов в Казахстане большой удельный вес принадлежит корпоративному подоходному налогу с юридических лиц. Корпоративный подоходный налог имеет свои особенности.

1) Он относится к категории прямых налогов, то есть его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятия.

2) Корпоративный подоходный налог относится также к категории личных налогов, которые позволяют учитывать фактическую платежеспособность плательщика, так как источником уплаты выступают полученные им деньги.

3) Это общегосударственный налог, так как устанавливается центральными органами.

4) Корпоративный подоходный налог в РК играет роль общего налога, то есть поступает в бюджет и там обезличивается.

5) Это глобальный налог, то есть объектом обложения является совокупный доход, независимо от источника и способа его получения. В Республике Казахстан, как правило, используется глобальная система налогообложения.

6) Корпоративный подоходный налог – это условно переменный налог, так как зависит прямо от уровня производства и иных экономических показателей, связанных с деловой активностью предприятия.

Таким образом, на сегодняшний момент существует единая ставка корпоративного подоходного налога – 30 %, а также освобождение от уплаты корпоративного подоходного налога на 100 и 50% для организаций, осуществляющих свою деятельность на территории специальных экономических зон.

Индивидуальный подоходный налог

Плательщиками индивидуального подоходного налога являются физические лица, имеющие доходы, облагаемые у источника выплаты, и доходы, не облагаемые у источника выплаты.

Физические лица-нерезиденты производят исчисление, уплату и представление налоговой декларации по индивидуальному подоходному налогу в соответствии со статьями 141 – 174, за исключением случаев, установленных в статьях 187 – 192 Кодекса.

Объектами обложения индивидуальным подоходным налогом являются:

1) доходы, облагаемые у источника выплаты;

2) доходы, не облагаемые у источника выплаты.

Социальный налог

Плательщиками социального налога являются:

1) юридические лица – резиденты Республики Казахстан, а также нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства иностранных юридических лиц;

2) индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности;

3) частные нотариусы, адвокаты.

Налог на добавленную стоимость

В структуре доходов наибольший удельный вес принадлежит налогу на добавленную стоимость (НДС).

НДС был введен в налоговую систему Республики Казахстан в 1992 году вместо действовавшего ранее налога с оборота и налога с продаж. Объектом обложения является добавленная стоимость, которая представляет собой условно чистую продукцию без материальных затрат. Этот налог представляет форму изъятия в бюджет части прироста стоимости, образованной на каждой стадии производства. Механизм взимания НДС не дает эффекта роста цен за счет последовательного и постоянного накопления налога в составе цены: цена увеличивается так же, как и при однократном обложении.

НДС успешно функционирует в таких странах, где он выполняет не только роль мощного насоса для откачивания денег из предпринимательского сектора в государственный бюджет, но и множества регулирующих функций.

Налог на имущество

Плательщиками налога на имущество являются:

1) юридические лица, имеющие объект налогообложения на праве собственности, хозяйственного ведения или оперативного управления на территории Республики Казахстан;

2) индивидуальные предприниматели, имеющие объект налогообложения на праве собственности на территории Республики Казахстан;

3) по решению юридического лица, его структурные подразделения рассматриваются в качестве плательщиков налога;

4) юридические лица – нерезиденты Республики Казахстан являются плательщиками налога по объектам обложения, находящимся на территории Республики Казахстан;

5) налогоплательщики, указанные в пункте 2 настоящей статьи, исчисляют и уплачивают налог на имущество в порядке, установленном настоящей главой для юридических лиц.

Земельный налог

В целях налогообложения все земли рассматриваются в зависимости от их целевого назначения и принадлежности к следующим категориям:

1) земли сельскохозяйственного назначения;

2) земли населенных пунктов;

3) земли промышленности, транспорта, связи, обороны и иного не-сельскохозяйственного назначения;

4) земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения;

5) земли лесного фонда;

6) земли водного фонда;

7) земли запаса.

Принадлежность земель к той или иной категории устанавливается законодательным актом Республики Казахстан о земле.

Как известно, понятие «налоговая реформа» имеет несколько значений. Это и сам факт, и, в то же время, способ кардинального изменения налоговой системы, постоянное стремление к совершенствованию которой, а отсюда, - и определенная нестатичность (не путать с нестабильностью) - вполне нормальное, продиктованное самой жизнью, явление. Особенно, если речь идет о корректировке самой траектории налоговой системы, вызванной пересмотром методологических и концептуальных основ налоговой политики. Но следует иметь в виду, что если эти изменения лишь уточняют либо дополняют отдельные положения действующего налогового законодательства, включая предусмотренные им административные правила и процедуры, однако в целом оставляют его в силе, они оцениваются только как налоговые поправки[13].

Налоговая система Республики Казахстан находится в стадии развития, одновременно совершенствуется и налоговый механизм.

В Республике Казахстан правовое регулирование налогообложения в своем развитии прошло 3 этапа:

Первый этап налоговой реформы (с 1992 года по июнь 1995 года)

В республике функционировали более 40 видов налогов:

-общегосударственные налоги;

-общеобязательные местные налоги;

-местные налоги.

Второй этап налоговой реформы (с июля 1995 года по 1999 год).

В этот период количество налогов сократилось до 11. Они были подразделены на общегосударственные и местные налоги. С 1996 года внесены более 30 изменении дополнения в Закон «О налогах и других обязательных платежах бюджет».

Количество налогов и сборов увеличилось до 18 видов.

Третий этап налоговой реформы (с 2000 года по 2001 год) состоит из:

1. Из-за отсутствия собственного опыта в создании налоговой системы Казахстан в основе использован опыт соседних государств, и, прежде всего, в Российской Федерации. Практически Закон «О налоговой системе в Республике Казахстан», принятый 24 декабря 1991 года, являлся скопированным вариантом законодательства России. В результате в Казахстане была построена трехзвенная налоговая система, присущая федеративному государству.

Она включала в себя три группы налогов:

- общегосударственные;

- общеобязательные местные налоги и сборы;

-местные налоги и сборы.

Большое количество налогов (43 вида; 16 общегосударственных, 10 общеобязательных налогов и сборов, 17 местных налогов и сборов), нестабильность законодательства, наличие множества платежей расчетной базой, для которых является себестоимость, применение большого количества льгот сделало налоговую систему практически неуправляемой и совершенно неэффективной. Работа над совершенствованием налоговой системы Казахстана началась уже в 1992 году.

В истории развития налоговой системы Республики Казахстан определенное место занимает 1994 год. Именно в этом году были сделаны первые конкретные шаги на пути реформирования налоговой системы. Изменения коснулись двух крупных налогов: подоходного налога с физических лиц и налога на прибыль предприятий. Были приняты Указы Президента Республики Казахстан, имеющие силу закона «О налогообложении доходов физических лиц» и «О налогах на прибыль и доходы юридических лиц». С принятием указанных законодательных актов произошли радикальные изменения в механизме исчисления двух основных налогов.

Так, в подоходном налогообложении физических лиц впервые был осуществлен переход от идедулярного налогообложения, применявшегося достаточно длительное время в республиках бывшего СССР, к глобальному обложению доходов физических лиц на основе определения совокупного годового дохода.

В части юридических лиц изменения коснулись следующих аспектов: отмена дифференциация ставок налога на прибыль и утверждены две ставки: 30% - для всех юридических лиц и 45% - для банков и страховых компаний.

Впервые к числу налогоплательщиков стали относиться бюджетные организации в части доходов, полученных от предпринимательской деятельности; были упорядочены льготы (вместо действовавших ранее 30 осталось 6 льгот) и т.д. Анализ изменений, произошедших в налоговой системе Республики Казахстан в 1994 году, позволяют сделать вывод об их преимущественно фискальном характере. Между тем, несмотря на столь решительные меры, удельный вес налоговых поступлений в ВВП в 1994 году снизился до 8,4% против 14,8% в 1993 году.

Исходя, из того в качестве основных целей налоговой реформы в Республике Казахстан в последующие этапы были выдвинуты:

Стимулирование рыночных отношений, а именно:

-активная поддержка предпринимательства;

-стимулирование индивидуальных налогоплательщиков вкладывать получаемые доходы в предпринимательскую деятельность;

-подведение широкой законодательной базы под налогообложение;

-создание механизма защиты доходов от двойного, тройного налогообложения.

Достижения определенной справедливости в налогообложении, а именно:

-обеспечение социальной защиты малоимущих;

-создание единой шкалы налогообложения независимо от источника получения дохода;

-учет национальных и территориальных интересов государства;

-стремление к творческому использованию мирового опыта построения системы налогообложения[14].

В соответствии с этими целями была сделана попытка изменить всю налоговую систему Республики Казахстан и приблизить ее к мировым стандартам.

2.Задачами второго этапа были: снижение налогового бремени, сокращение количеств налогов, приближение налоговой системы Казахстана к мировым стандартам. В основном этим требованиям отвечало принятие Указа Президента Республики Казахстан имеющее силу закона «О налогах и других обязательных платежах в бюджет» от 24 апреля 1995 г.

Общегосударственные:

-подоходный налог с юридических и физических лиц;

-налог на добавленную стоимость;

-акцизы;

-налог на операции с ценными бумагами;

-социальные платежи с недропользователей.

Местные налоги и сборы:

-земельный налог;

-налог на имущество юридических и физических лиц;

-налог на транспортные средства;

-сбор за регистрацию физических лиц, занимающихся предпринимательской деятельностью и юридических лиц;

-сбор за право занятия отдельными видами деятельности;

-сбор с аукционных продаж.