Анализ производительности труда и трудоемкости продукции в растениеводстве

Оглавление

Введение……………………………………………………...…………………..4

1. Теоретические аспекты анализа производительности труда и оплаты в растениеводстве………………………………………………………………….6

1.1. Сущность производительности и оплаты труда. Формы и системы оплаты труда……………………………………………………………………..6

1.2. Система основных показателей производительности и оплаты труда в растениеводстве, методика проведения их факторного анализа и информационное обеспечение………………………………………………..12

1.3. Основные направления поиска резервов экономии трудовых затрат и повышения производительности труда в растениеводстве…………………..15

2. Экономико финансовая характеристика организации……………………..18

3. Анализ производительности и оплаты труда в растениеводстве………..17

3.1. Анализ динамики производительности и оплаты труда в растение-водстве……………………………………………………………………………20

3.2. Факторный анализ трудовых затрат и производительности и оплаты труда в растениеводстве………………………………………………………..25

3.3. Резервы экономии трудовых затрат в себестоимости продукции и повышения производительности труда в растениеводстве…………………30

Заключение……………………………………………………………………….35

Список использованной литературы…………………………………………...37

ВВЕДЕНИЕ

Производительность труда является одним из важнейших качественных показателей работы предприятия, выражением эффективности труда.

Уровень производительности труда характеризуется соотношением объема произведенной продукции или выполненных работ и затрат рабочего времени. От уровня производительности труда зависят темпы развития производства, увеличение заработной платы и доходов, размеры снижения себестоимости сельскохозяйственной продукции.

Повышение производительности труда путем механизации и автоматизации труда, внедрения новой техники и технологии практически не имеет границ. Поэтому целью анализа производительности труда, более рационального использования работающих и рабочего времени.

В условиях развивающихся рыночных отношений правильная организация труда и заработной платы должна обеспечивать воспроизводство рабочей силы, формирование мотивов и стимулов к труду, повышению его качества и производительности. Расходы на оплату труда составляют значительную часть себестоимости продукции, работ, услуг организаций. Поэтому нормы труда и его оплаты необходимо устанавливать, учитывая не только необходимость воспроизводства рабочей силы, но также конкурентоспособность продукции.

Правильный и своевременный анализ производительности труда позволяет более полно использовать трудовые ресурсы при наименьших затратах на производство.

Данной темой исследования занимался ряд ученых экономистов, в том числе Н. И. Ладутько [17, с. 241-305], О. А. Левкович [3, с. 382-433], А. П. Михалкевич [24, с. 395-441], Г. В. Савицкая [35, 110-113], Л. Н. Чечевицина [41, с. 177-204] и другие.

В учебнике под общей редакцией А. П. Михалкевича подробно описаны формы и системы оплаты труда.

В учебниках Н. И. Ладутько и О. А. Левковича более полно отражен первичный и сводный учет труда и его оплаты, а также аналитический и синтетический учет заработной платы.

Л. Н. Чечевицына приводит методику анализа производительности труда, определяет факторы, влияющие на изменение уровня данного показателя. Более подробно, с использованием структурно-логических моделей факторных систем и аналитических таблиц, данная методика изложена в учебнике Г. В. Савицкой. Здесь также описан расчет резервов увеличения производительности труда и снижения трудоемкости продукции.

При выполнении курсовой работы использовались периодические издания и Интернет-ресурсы.

Цель данной курсовой работы состоит в том, чтобы на основании изучения литературных источников и практики работы в СПК «Матвеевцы» исследовать анализ производительности труда и трудоемкости продукции в растениеводстве.

В соответствии с поставленной целью в работе планируется решить следующие задачи:

1) определить основные экономические категории производительности и оплаты труда;

2) изучить нормативно-правовую база, регулирующую организацию учета труда;

3) провести анализ динамики производительности и оплаты труда в растениеводстве;

4) определить влияние факторов на изменение уровня производительности и оплаты труда в растениеводстве;

5) выявить резервы роста производительности и оплаты труда и снижения трудоемкости производства продукции растениеводства.

1. Теоретические аспекты анализа производительности труда и оплаты в растениеводстве

1.1. Сущность производительности и оплаты труда. Формы и системы оплаты труда

Целью трудовой деятельности является получение результата, например производство продукции или услуги. Для любого работника или их группы имеет значение плодотворность этого результата, т. е. количество произведенной продукции (услуг) за единицу рабочего времени (час, день, год). И чем выше этот результат, тем меньше затраты на единицу результата, в том числе такие, как арендная плата за помещение, плата за электроэнергию и т. п. Следовательно, при высокой продуктивности труда с увеличением объемов продукции снижаются издержки на нее. Эффективность, продуктивность труда измеряют с помощью показателя производительности труда.

Производительность труда — это показатель плодотворности целесообразной деятельности работников, которая измеряется количеством работы (продукции, услуг), сделанной в единицу времени. Производительность труда характеризует способность работников создавать своим трудом товары и услуги за час, смену, неделю, месяц или год. Количество работы, произведенной одним работником, называется выработкой. Показателем выработки можно измерить любую работу: производство продукции, продажу товаров или оказание услуг.

Производительность труда (ПТ) рассчитывается по формуле

ПТ = О / Ч (1.1)

где О — объем работы в единицу времени;

Ч — число работников.

Кроме показателя производительности труда иногда применяют показатель производительности (особенно в зарубежной практике). При расчете этого показателя учитывают затраты не только труда, но и всех других ресурсов — земли, основного и оборотного капитала. Показатель производительности характеризует средний объем продукции на единицу всех затраченных ресурсов.

Применяются три метода измерения производительности труда: стоимостный, натуральный и трудовой, которые различаются единицами измерения объема работ.

При стоимостном методе измерения производительности труда объем работы берется в денежном выражении.

Стоимостный метод измерения позволяет сравнивать производительности труда работников разных профессий, квалификаций, например кондитера и булочника, токаря и водителя. Но недостатком этого метода является влияние ценового фактора — конъюнктуры рынка и инфляции.

Натуральный метод измерения производительности труда применяется в случае производства (выпуска) однородной продукции. Объем работы определяется с помощью натуральных измерителей, таких, как: тонны, штуки, метры, литры и др.

Натуральный метод отличается простотой и наглядностью расчетов. Однако использование метода ограниченно: им нельзя пользоваться при расчетах производительности труда на тех участках, где производится или выпускается разная продукция, например тракторы и велосипеды.

Разновидностью натурального метода является условно-натуральный метод, когда объем работы учитывается в условных единицах однородной продукции. Так, разные по емкости вагоны переводятся в двухосные, консервные банки разной емкости — в условные банки, а различная обувь — в условную пару. Пересчет в условные измерители производится, как правило, с помощью переводных единиц (коэффициентов).

Условно-натуральный метод удобен для применения, так как производство (продажу) многих разнообразных товаров (услуг) с помощью переводных коэффициентов можно привести в сопоставимый вид. Например, затраты на реализацию муки, хлеба и макаронных изделий можно выразить через коэффициенты пересчета в затраты на реализацию одного условного килограмма хлебобулочных изделий. Такой подход приближает условно-натуральный метод к трудовому методу, в основе которого лежит измерение объемов продукции с помощью условной трудоемкости производства или продажи продукции (товаров). При измерении производительности труда трудовым методом используются нормативы времени на производство единицы продукции или продажу единицы товара:

ПТ = Q/ Т, (1.2)

где ПТ — производительность труда, измеренная трудовым методом.

Q - Объем продукции в единицах времени работы

Т - Фактическое время работы

Преимуществом трудового метода является возможность его применения ко всем видам работ и услуг. Но для широкого использования метода необходимы нормативы времени на каждый вид работ, которые имеются не всегда. Этим методом нельзя пользоваться для расчета производительности труда работников, находящихся на повременной оплате труда, для которых не применяются нормы времени.

На производительность труда оказывает влияние трудоемкость работ. Трудоемкость — это показатель, характеризующий затраты живого труда, выраженные в рабочем времени, на производство продукции (услуг). Трудоемкость измеряется, как правило, в нормо-часах (фактических часах) работы, затраченных на производство единицы работы, Показатель является обратным показателю производительности труда и рассчитывается по формуле

Т = Рв / Кп (1.3)

где Т — трудоемкость;

Рв — рабочее время;

Кп — количество произведенной продукции.

Применение показателя трудоемкости позволяет выполнять более точные и сопоставимые расчеты производительности труда. Между показателями производительности труда и трудоемкости существует обратная связь: чем ниже трудоемкость, тем выше производительность труда и соответственно больше объем произведенных работ.

В любом готовом продукте (изделии, услуге) концентрируется живой и овеществленный труд. Благодаря такому совокупному труду и создаются материальные ценности.

Живой труд — это энергозатраты человеческого организма; живой труд может быть физическим и умственным. При физическом труде затрачивается энергия мышц, которая измеряется в калориях; при умственном труде затрачивается энергия умственной деятельности. Понятно, что затраты живого труда имеют физиологические границы.

Иное дело — овеществленный труд. Он характеризует воплощенный в предметах и средствах труда — в машинах, механизмах, оборудовании, автоматике — живой труд в прошлом, т. е. прошлый труд.

По мере развития производительных сил общества живой труд охватывает все большую массу овеществленного труда. В результате в совокупном труде при увеличении доли овеществленного труда снижается доля живого труда. А это основной признак роста производительности труда. Совершенствование производства и научно-технический прогресс являются главными условиями роста производительности труда. Внедрение новых технологических процессов, материалов и средств автоматизации приводит к росту механизации труда. Этот показатель можно определить по формуле

Ум=Чм / Чо *100%, (1.4)

где Ум — уровень механизации труда, %; Чм — численность работников механизированного труда; Чп — общая среднесписочная численность работников.

К работникам механизированного труда относят тех, кто свою работу выполняет при помощи машин и механизмов.

Повышение уровня механизации (автоматизации) труда свидетельствует об увеличении доли овеществленного труда и возможностях роста производительности труда без увеличения затрат живого труда.

Важнейшей характеристикой живого труда является его интенсивность. Интенсивность труда — это степень напряженности живого труда, определяемая затратами физической, умственной и нервной энергии в единицу времени. Научнаяорганизация труда предполагает использование нормальной интенсивности труда, при которой не происходят необратимые отрицательные изменения в жизнедеятельности работника. Считается, что средний уровень нормальной интенсивности труда равен затратам человека, идущего по ровной поверхности со скоростью 4,8 км в час. Повышение интенсивности конкретного труда относительно нормальной требует соответствующего учета в оплате труда.

В понятии "производительность труда" и расчетах этого показатели имеется еще немало до конца не выясненных моментов. При огромном разнообразии видов трудовой деятельности не всегда возможно достоверное определение этого показателя. Так, если определять по изложенной выше методике производительность труда врача, принимающего десять пациентов в час, и другого врача, принимающего лишь двух пациентов за это же время, то можно сделать скоропалительный вывод о высокой результативности труда первого врача. Аналогичным образом можно подойти к вопросу о результативности труда парикмахера, швеи в ателье или художника. Но сравнивая производительность труда продавца ювелирных изделий и продавца овощей, трудно согласиться с тем, что у первого производительность труда в 10 раз выше, чем у второго, лишь на том основании, что в ювелирном магазине показатель выражается, например, суммой в 2 млн. руб., а в овощном — 200 тыс. руб. Понятно, что здесь необходимо учитывать особенности труда. А это предполагает более сложные подходы и к обоснованию показателя, и к его расчетам.

По опыту, сравнение уровней производительности труда лучше производить по однородным видам деятельности или же с использованием относительных величин. Но если сравнивать абсолютные цифры, то, например, рост производительности труда в литейном цехе за год на 5% в сравнении с ростом показателя в кондитерском цехе на 2% как будто свидетельствует о более эффективной работе литейного цеха. Однако возможно при этом, что базовое значение производительности в литейном цехе было занижено. Поэтому расчеты производительности труда — это очень сложный процесс, требующий учета не только особенностей видов деятельности, но и обстоятельств этой деятельности — будь то производственная или непроизводственная сфера.

Специалисты считают, что наиболее обоснованный подход к определению производительности труда достигается при соблюдении следующих требований:

- учет всех затрат труда на данный вид работы;

- устранение искажений, связанных с различиями в трудоемкости;

- исключение повторного счета, в частности прошлого труда;

- возможности соизмерения темпов изменения производительности труда и средней заработной платы. [5]

Заработная плата представляет собой один из основных факторов социально-экономической жизни каждой страны, коллектива, человека. В системе стимулирования труда она так же занимает ведущее место.

Основой заработной платы является цена труда как фактора производства, которая сводится к его предельной производительности. Согласно этим положениям работник должен создать такую величину продукта по стоимости, которая позволит возместить ему заработную плату, затраты всех ресурсов и получить приращение стоимости в виде прибыли. Из приведенных рассуждений вытекает, что заработная плата находится в прямой зависимости от эффективности труда работника. В условиях развития рыночных отношений определенное внимание уделялось формированию механизма рыночного регулирования заработной платы, который должен включать в себя следующие звенья: многоуровневую коллективно-договорную систему, в которой должны быть отражены требования рынка труда к цене рабочей силы; налоговую систему регулирования доходов каждого работника, призванную обеспечить участие всех граждан в удовлетворении общегосударственных и региональных потребностей; систему минимальных государственных гарантии в области оплаты труда; информационную систему, дающую работникам и работодателям объективное и полное представление о цене рабочей силы по профессиям, разрядам, территориям, отраслям экономики и т.д.

Продолжается работа по созданию механизма регулирования заработной платы как цены рабочей силы, который должен обеспечить оптимальное сочетание интересов работодателей и работников при активной роли государства.

Роль и значение заработной платы, как социально-экономической категории, различны для работника и работодателя. Для работника заработная плата является основной статьей его дохода, средством повышения благосостояния как его самого, так и членов семьи. Из этого становится очевидным, что заработная плата выполняет стимулирующую роль в деле повышения результатов труда и обеспечения на этой основе роста получаемого вознаграждения. Для работодателя заработная плата работника представляет собой затраты на производство. Поэтому эти затраты работодатель стремится минимизировать, особенно в расчете на единицу изделия.

Рассматривая вопросы реформирования заработной платы, необходимо обратить внимание на ряд новых особенностей в ее характеристике как экономической категории. В ней находят отражение многие экономические отношения. В административно-командной экономике выделяли две функции заработной платы - воспроизводственную и стимулирующую. В условиях развития рыночных отношений выделяют еще одну функцию - регулирующую. Это вытекает из того, что на рынке труда спрос влияет на уровень заработной платы, а от последней зависят цены на товары и услуги. Однако анализ указанных отношений свидетельствует о том, что практически ни одна из указанных функций не выполняется и в связи с этим обоснованно можно сделать вывод о потере заработной платой своей роли как экономической категории. В настоящее время особое значение имеет возрождение (осуществление) всех трех функций. Это соответствует интересам всех трех субъектов, действующих в рыночной экономике - работники, работодатели и государство.

Анализ экономических отношений, которые выражает заработная плата, позволяет сделать вывод и о том, что носителем воспроизводственной функции выступает работник, стимулирующей - работодатель и регулирующей - государство. Осознанию этих положений на практике мешают старые подходы к организации заработной платы. Вряд ли следует отдельные элементы заработной платы увязывать с различными фондами и источниками их формирования, поскольку они тормозят развитие отношений между работниками, работодателями и государством. Между тем в рыночной экономике первичны условия оплаты - система ставок, окладов, норм трудовых затрат, формы и системы заработной платы, гарантийные и компенсационные выплаты, те или иные льготы. Именно эти элементы в совокупности составляют затраты работодателя на оплату труда. Поэтому представлять их в виде фонда зарплаты, фонда поощрения и т.п. нецелесообразно. Эти фонды искажают реально складывающиеся отношения.[1, с. 315]

Форма оплаты труда – способ установления зависимости размера заработной платы работника от затраченного им труда, измеряемого с помощью определенных показателей (измерителей затрат труда).

В зависимости от способа учета затрат труда выделяют 2 формы оплаты труда:

1. Сдельную – труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы, оказанной услуги).

2. Повременную – заработная плата начисляется по фактически отработанному времени.

Выделяют следующие системы сдельной оплаты труда:

1. Прямая сдельная – заработок работнику начисляется по установленным расценкам за каждую единицу качественно произведенной продукции.

2. Сдельно-премиальная – рабочему сверх заработка по прямым расценкам начисляется и выплачивается премия за выполнение и перевыполнение конкретных показателей работы.

3. Аккордная – размер оплаты устанавливается не за каждую произведенную операцию в отдельности, а за весь комплекс работ, взятых в целом.

4. Косвенная сдельная – размер заработной платы вспомогательных рабочих ставится в прямую зависимость от труда обслуживаемого им основного работника.

5. Сдельно-прогрессивная – в пределах исходной нормы труд оплачивается по основным расценкам, а сверх нормы – по повышенным расценкам.

Повременная форма оплаты труда включает следующие системы:

1. Простую повременную – заработная плата начисляется по тарифной ставке (окладу) за фактически отработанное время.

2. Повременно-премиальную – к заработной плате, начисленной по тарифной ставке (окладу) за фактически отработанное время, прибавляется премия.

Согласно статье 63 Трудового кодекса Республики Беларусь формы, системы и размеры оплаты труда работников, в том числе и дополнительные выплаты стимулирующего и компенсирующего характера, устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора. Формы, системы и размеры оплаты труда государственных служащих и приравненных к ним лиц устанавливаются законодательством.

Формы и системы оплаты труда работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, устанавливаются нанимателем, а размеры оплаты труда – Правительством Республики Беларусь или уполномоченным им органом. [2, с. 153]

1.2. Система основных показателей производительности и оплаты труда в растениеводстве, методика проведения их факторного анализа и информационное обеспечение

Для оценки уровня интенсивности использования производственного персонала применяется система обоб�щающих, частных и вспомогательных показателей произ�водительности труда.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции од� ним рабочим, а также среднегодовая выработка продук�ции на одного работника в стоимостном выражении.

Частные показатели — это затраты времени на произ�водство единицы продукции определенного вида (трудо�емкость продукции) или выпуск продукции определенно�го вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты вре�мени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающий показатель производительности труда – выход валовой продукции сельскохозяйственного назначения на среднегодового работника, т.е. годовая выработка (ГВ). Основные из них приведены на блок-схеме (рис. 2).[3;138]

|

Уровень механизации производства

|

Квалификация

работников

|

Трудовой стаж работников

|

Техника, технология и организация производства

|

Природно-климатические условия

|

Рис.2.1– Факторная структурно-логическая модель производительность труда

Анализ использования трудовых ресурсов, рост произ�водительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь повышение уровня оплаты труда способ�ствует росту его мотивации и производительности.

В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе него необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возмож�ности его экономии за счет роста производительности труда.

Используя данные отчета по труду (форма 5 АПК) необхо�димо изучить динамику, состав и структуру фонда зара�ботной платы, а также рассчитать абсолютное и относительное изменение его размера за отчетный период.

Абсолютное отклонение () определяется сравне�нием фактически использованных средств на оплату труда (ФЗПф) с плановым фондом зарплаты (ФЗПпл) в целом по организации, производственным подразделениям и кате�гориям работников.

Относительное отклонение () рассчитывается как разность между фактически начисленной суммой зарплаты и базовой величиной фонда заработной платы, скорректированной на индекс объема производства продукции.

В ходе последующего анализа целесообразно провести факторный анализ абсолютного отклонения по фонду за� работной платы в разрезе основных категорий и профес�сий производственного персонала.[3;147]

Рис. 2.2. Структурно-логическая модель факторной системы оплаты труда

1.3.Основные направления поиска резервов экономии трудовых затрат и повышения производительности труда в растениеводстве

В процессе анализа следует также установить соответ�ствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроиз�водства, получения необходимой прибыли и рентабельно�сти важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение сум�мы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризу�ется его индексом (), который определяется отношени�ем средней зарплаты за отчетный период (ЗПо) к средней зарплате в базисном периоде (ЗПб). Аналогичным образом рассчитывается индекс производительности труда ():

(3.1)

(3.2)

Приведенные данные показывают, что в данной орга�низации темпы роста оплаты труда опережа�ют темпы роста производительности труда. Коэффициент опережения () равен:

(3.3)

Для определения суммы экономии (-Э) или перерасхо�да (+Э) фонда зарплаты в связи с изменением соотноше�ний между темпами роста производительности труда и его оплаты можно использовать следующую формулу:[3;152]

(3.4)

Для повышения производительности труда необходимо разработать конкретные мероприятия по обеспечению ее роста и определить резерв повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Основные направления поиска резервов роста производительности вытекают из самой формулы расчета ее уровня: ЧВ = == ВП/Т, согласно которой добиться повышения производительности труда можно путем:

а) увеличения выпуска продукции за счет более полного использования производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются;

б) сокращения затрат труда на ее производство путем интенсификации производства, повышения качества продукции, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства, материально-технического снабжения и других факторов в соответствии с планом организационно-технических мероприятий.

При этом возможны следующие варианты соотношения изменения объема выпуска продукции и затрат труда, которые должны учитываться при выборе управленческой стратегии по обеспечению роста производительности труда при существующих в данный момент экономических условиях:

а) происходит увеличение объема выпуска продукции при снижении затрат труда на ее производство;

б) объем продукции растет быстрее, чем затраты труда;

в) объем продукции растет при неизменных затратах труда;

г) объем продукции остается неизменным при снижении затрат труда;

д) объем продукции снижается более медленными темпами, чем затраты труда.

Независимо от выбранного варианта стратегической политики резервы увеличения среднечасовой выработки определяются следующим образом:

(3.5)

(3.5)

где Р ЧВ— резерв увеличения среднечасовой выработки; ЧВв, ЧВф - соответственно возможный и фактический уровень среднечасовой выработки; Р

ЧВ— резерв увеличения среднечасовой выработки; ЧВв, ЧВф - соответственно возможный и фактический уровень среднечасовой выработки; Р ВП резерв увеличения валовой продукции за счет внедрения мероприятий HTП; Тф — фактические затраты рабочего времени на выпуск фактического объема продукции; Р

ВП резерв увеличения валовой продукции за счет внедрения мероприятий HTП; Тф — фактические затраты рабочего времени на выпуск фактического объема продукции; Р  Т - резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.; Тд - дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Т - резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.; Тд - дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо возможный прирост среднечасовой выработки ум ножить на планируемый фонд рабочего времени всех рабочих:

(3.6)

(3.6)

Резерв роста производительности труда за счет проведения определенного мероприятия (Р  ПТxi) можно рассчитать также по следующей формуле:

ПТxi) можно рассчитать также по следующей формуле:

(3.7)

(3.7)

где Р ЧР%хi. — процент относительного сокращения численности рабочих или управленческого персонала за счет проведения определенного мероприятия. [6]

ЧР%хi. — процент относительного сокращения численности рабочих или управленческого персонала за счет проведения определенного мероприятия. [6]

2. Экономико финансовая характеристика организации

В состав ОАО «Дрогичинский комбикормовый завод» входит унитарное производственное предприятие «Премикс» ОАО «Дрогичинский комбикормовый завод», которое было зарегистрировано 28.12.1998 года. УП «Премикс» расположен по адресу: 225612 Брестская область, г. Дрогичин, ул. Шоссейная, 7. Дата регистрации 24.09.1996г. Форма собственности – частная.

На территории Общества имеются автодороги, а также железнодорожные подъездные пути, позволяющие вести приемку и отгрузку в объемах, необходимых для нормальной деятельности предприятия.

Географическое положение Общества позволяет подвозить сырье, как с территории близлежащих районов, так и со всей Республики Беларусь, с других стран СНГ автотранспортом или железной дорогой.

ОАО «Дрогичинский комбикормовый завод» создано на базе небольшого хлебоприемного предприятия «Заготзерно», имевшего в своем составе лишь 5 зерновых складов общей емкостью 16тыс. тонн. На нынешней территории предприятия в 1974 годы был введен в эксплуатацию комбикормовый цех мощностью 400 тонн рассыпных комбикормов в сутки.

В 1980 году было завершено строительство элеватора.

За годы существования предприятия во всех циклах производилась работа по перевооружению, модернизации производства, совершенствованию науки и техники.

В 1994 году было организовано производство премиксов. В содружестве с немецкой фирмой «BASF» в 1995-1996г.г. проведено техническое перевооружение цеха на базе немецкого оборудования.

В настоящее время в состав ОАО « Дрогичинский комбикормовый завод» входят:

- Комбикормовый цех (производительность 400 тонн в сутки)

- Элеватор (емкость 86 тыс. тонн)

- Зернохранилище на 10 тыс. тонн

- Дрогичинский хлебоприемный участок (емкость 16 тыс. тонн)

- Ивановский производственный участок (емкость 20 тыс. тонн)

- Унитарное предприятие «Премикс» (производительность 20 тыс. тонн в сутки)

- СК д. Сухое Ивановского района

- Сельскохозяйственный производственный филиал « Приозерный», основным направлением развития, которого является мясомолочное производство на собственной кормовой базе с высоким уровнем производства зерна. В хозяйстве имеется свиноводческий комплекс (24000 голов) и 8 ферм, в т.ч. 4 молочно-товарные фермы. Местонахождение филиала: Брестская область, Дрогичинский р-н, д. Хомск, ул. Макаревича, 3. На территории хозяйства расположено 15 населенных пунктов-деревень. Общая земельная площадь СПФ «Приозерный» составляет 8383 га, в т.ч. 6997 га – сельскохозяйственных угодий, из них пашня – 3809 га. Средний балл с/х угодий – 30,2, пашни – 30,1

Учитывая нужды населения, и для создания дополнительных рабочих мест смонтированы и успешно работают:

- Одна мини-мельница (производительность 7 тонн в сутки)

- Две мини-пекарни (производительностью 3 тонны хлеба в сутки)

- Цех по производству масла из семян рапса, подсолнечника, льна (производительностью 5 тонн в сутки)

- Производится размол зерна населению на 2-х дробилках ДДМ-5

Для улучшения питательной ценности и переваримости зернового сырья смонтирована линия шелушения ячменя (производительность 5 тонн в час).

Для увеличения эффективности использования кормов и улучшения качества зерновых культур на предприятии применяется технология экструдирования (0,4 тонны в час).

Для изготовления комбикормов на давальческом зерне непосредственно в хозяйстве задействована передвижная размольно-смесительная установка (производство Германия) производительностью 20 тонн в сутки.

На Дрогичинском хлебоприемном участке смонтирована линия по сушке семян рапса, что позволяет производить прием рапса с повышенной влажностью и оказывать услуги хозяйствам области. Также имеется возможность оказывать услуги по доработке (очистке) семян рапса, гречихи и др. культур.

На сегодняшний день ОАО «Дрогичинский комбикормовый завод» имеет высокий уровень автоматизации и механизации производства.

В соответствии с Уставом основной вид деятельности – сельское хозяйство, производственное направление выращивание и откорм свиней, с развитым откормом КРС и производством молока. Данное направление подтверждается специализацией организации, которую можно изучить на основе показателей структуры товарной продукции, которая представлена в таблице 1

Таблица 1 – Динамика состава и структуры товарной продукции

|

Виды продукции

|

2010 г.

|

2012 г.

|

2013 г.

|

Темп роста, %

|

|

|

млн. руб.

|

%

|

млн. руб.

|

%

|

млн. руб.

|

%

|

|

|

Зерно

|

1991

|

9,2

|

6413

|

7,1

|

7056

|

7,8

|

354,4

|

|

Картофель

|

42

|

0,2

|

107

|

0,1

|

|

|

|

|

Овощи открытого грунта

|

7

|

0,1

|

|

|

43

|

0,0

|

614,3

|

|

Семена рапса

|

419

|

1,9

|

1800

|

2,0

|

1928

|

2,1

|

460,1

|

|

Итого по растениеводству

|

2459

|

11,4

|

8320

|

9,2

|

9027

|

10,0

|

367,1

|

|

Молоко

|

3217

|

14,9

|

9880

|

10,9

|

10330

|

11,4

|

321,1

|

|

Прирост КРС

|

3548

|

16,5

|

10305

|

11,3

|

11560

|

12,8

|

325,8

|

|

Прирост свиней

|

12324

|

57,2

|

54005

|

59,5

|

59588

|

65,8

|

483,5

|

|

Мед

|

5

|

0,0

|

9

|

0,0

|

35

|

0,0

|

700,0

|

|

Итого по животноводству

|

19094

|

88,6

|

82519

|

90,8

|

81513

|

90,0

|

426,9

|

|

Всего по сельскому хозяйству

|

21553

|

100

|

90839

|

100

|

90540

|

100,0

|

420,1

|

|

Коэффициент специализации

|

0,4

|

0,5

|

0,4

|

100

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

Как показывают данные таблицы 1 ОАО «Дрогичинский комбикормовый завод» имеет свиноводческую направленность, что объясняется наличием собственных комбикормов. В структуре продукции прирост живой массы свиней в 2010 году – 57,2%, в 2012 году – 59,5%, 2013 году – 65,8%.

В соответствии со специализацией в организации сложился определенный производственный потенциал. Основу любой организации составляют ее ресурсы: трудовые, земельные, а также основные фонды. Основным элементом, производственного потенциала является национальное богатство, главное средство производства в сельском хозяйстве – земельные ресурсы. Каждая сельскохозяйственная организация должна эффективно использовать землю, повышать ее плодородие, не допускать эрозии почв, зарастания сорняками и т. д. Основная характеристика земельных ресурсов дается по их наличию, структуре и качеству. В таблице 2 представлены данные о составе и структуре землепользования в ОАО «Дрогичинский комбикормовый завод»

Таблица 2 – Динамика состава и структуры землепользования сельскохозяйственной организации

|

Экспликация земель

|

2010г.

|

2012г.

|

2013г.

|

Темп роста,%

|

|

|

га.

|

%

|

га.

|

%

|

га

|

%

|

|

|

Общая земельная площадь

|

8383

|

100

|

8264

|

100

|

7566

|

100

|

90,3

|

|

В т.ч. сельхозземли

|

7101

|

84,7

|

6997

|

84,7

|

6609

|

87,4

|

93,1

|

|

Из них:

|

|

|

|

|

|

|

|

|

- пашни

|

3897

|

46,5

|

3809

|

46,1

|

4127

|

54,5

|

105,9

|

|

- сенокосы

|

2500

|

29,8

|

2484

|

30,1

|

2028

|

26,8

|

81,1

|

|

- пастбища

|

700

|

8,4

|

700

|

8,5

|

450

|

5,9

|

64,3

|

|

- под постоянными культурами

|

4

|

0,0

|

4

|

0,0

|

4

|

0,1

|

100,0

|

|

Несельхозземли

|

1282

|

15,3

|

1267

|

15,3

|

957

|

12,6

|

74,6

|

|

Качество почвы баллов:

|

|

|

|

|

|

|

|

- сельхозземель

|

30,4

|

30,4

|

30,4

|

100

|

|

- пахотных

|

30,5

|

30,5

|

30,5

|

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

Как видно из данных таблицы за ОАО «Дрогичинский комбикормовый завод» закреплено 7566 га земель, из них 6609га сельхозземель, в том числе 4127 га пахотных земель. Качественная оценка земли: сельхозземли – 30,4 баллов, пахотные земли – 30,5. В 2013 году по сравнению с 2010 годом общая земельная площадь уменьшилась на 9,7%, площадь сельхозземель уменьшилась на 6,9%, пахотные земли увеличились на 5,9%, площадь сенокосов уменьшилась на 18,9%, площадь пастбищ уменьшилась на 36,7%, площадь земель под постоянными культурами не изменилась, площадь несельхозземель сократилась на 25,4%. Из данных таблицы 2 также видно, что наибольший удельный вес в общей земельной площади занимают сельскохозяйственные земли, а из них пахотные.

Достаточная обеспеченность сельскохозяйственных предприятий необходимыми трудовыми ресурсами, их рациональное использование имеют большое значение для увеличения объема производства продукции и повышения эффективности производства. Обеспеченность производства рабочей силой и ее использование ОАО «Дрогичинский комбикормовый завод» представлена в таблице 3.

Таблица 3 – Динамика численности трудовых ресурсов и обеспеченности ими

|

Показатели

|

2010г.

|

2012г.

|

2013г.

|

Темп роста, %

|

|

Среднегодовая численность работников, чел

|

369

|

363

|

370

|

100,3

|

|

Трудообеспеченность, чел/100 га

|

5,20

|

5,19

|

5,60

|

107,7

|

|

Нагрузка на 1 трудоспособного, га:

|

|

|

|

|

|

Сельхозземель

|

19,24

|

19,28

|

17,86

|

92,8

|

|

Пахотных

|

10,56

|

10,49

|

11,15

|

105,6

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

Данные таблицы 3 свидетельствуют о том, что в 2013 году по сравнению с 2010 годом в ОАО «Дрогичинский комбикормовый завод» среднегодовая численность работников увеличилась на 0,3%, нагрузка сельхозземель на 1-го трудоспособного уменьшилась на 7,2%, нагрузка пахотных земель на 1-го трудоспособного увеличилась на 5,6%, трудообеспеченность производства увеличилась на 7,7%.

Для эффективного ведения производства, необходимо также учитывать и производительность труда, которая отражает его эффективность. Данные показатели ОАО «Дрогичинский комбикормовый завод» представлены в таблице 4

Из данных таблицы 4 видно, что в 2013 году по сравнению с 2010 годом часовая производительность труда увеличилась на 292,3%, годовая производительность труда увеличилась на 294,6%. Также по данным таблицы видно, что трудоемкость производства растениеводческой продукции значительно уменьшилась: зерно на 51,9%, овощей открытого грунта на 54,8%, семян рапса на 19,2%, что связано с повышением уровня автоматизации данной отрасли. Трудоемкость производства продукции животноводства возросла: молока на 22,5%, прироста живой массы КРС на 53,2%, прироста живой массы свиней на 8,5%, меда на 42,9%.

Таблица 4 – Динамика производительности труда и трудоемкости продукции

|

Показатели

|

2010г.

|

2012г.

|

2013г.

|

Темп роста, %

|

|

Производительность труда:

|

|

|

|

|

|

часовая, тыс. руб./чел-ч

|

32,4

|

71,9

|

127,0

|

392,3

|

|

годовая, млн. руб./чел.

|

64,9

|

143,3

|

256,1

|

394,6

|

|

Трудоемкость производства, чел-ч/ц

|

|

|

|

|

|

Зерно

|

0,45

|

0,26

|

0,22

|

48,1

|

|

Картофель

|

1,96

|

0,78

|

|

|

|

Овощи открытого грунта

|

7,14

|

|

3,23

|

45,2

|

|

Семена рапса

|

0,23

|

0,21

|

0,18

|

80,8

|

|

Молоко

|

1,89

|

2,35

|

2,31

|

122,5

|

|

Прирост ж. м. КРС

|

14,03

|

23,17

|

21,5

|

153,2

|

|

Прирост ж. м. свиней

|

7,32

|

6,82

|

7,94

|

108,5

|

|

Мед

|

1000

|

5000

|

1428,57

|

142,9

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

Важным элементом производственного процесса является наличие средств производства основным элементом, которых являются основные средства. Рассмотрим наличие и структуру основных средств в ОАО «Дрогичинский комбикормовый завод» в таблице 5

Таблица 5 – Состав и структура основных производственных средств

|

Виды основных средств

|

2012г.

|

2013г.

|

Абсолютный прирост, п.п.

|

|

|

млн.руб

|

%

|

млн.руб

|

%

|

|

|

Здания и сооружения

|

127710

|

72,5

|

149963

|

70,5

|

17,4

|

|

Передаточные устройства

|

1275

|

0,7

|

1295

|

0,6

|

1,6

|

|

Машины и оборудование

|

35536

|

20,2

|

44014

|

20,7

|

23,9

|

|

Транспортные средства

|

2164

|

1,2

|

2208

|

1,0

|

2,0

|

|

Инструменты, инвентарь и принадлежности

|

164

|

0,1

|

193

|

0,1

|

17,7

|

|

Рабочий скот и животные основного стада

|

9190

|

5,2

|

15003

|

7,1

|

63,3

|

|

Итого…

|

176039

|

100

|

212676

|

100

|

20,8

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности

Из данных таблицы 5 следует, что в 2013 году по сравнению с 2012 годом стоимость основных средств ОАО «Дрогичинский комбикормовый завод» увеличилась на 20,8%. Это связано с приобретением и переоценкой основных средств, расширением основного стада животных, строительством ведомственного жилья. В составе основных средств увеличилась стоимость зданий и сооружений на 17,4 %, передаточных устройств – на 1,6%, транспортных средств – на 2%, инструментов, инвентаря и принадлежностей – на 17,7%, рабочего и продуктивного скота – на 63,3 %. В структуре основных фондов наибольший удельный вес занимают здания и сооружения –70,5%, машины и оборудование –20,7%. В данной таблице в расчет не берутся данные за 2010 год, т.к. они отсутствуют в годовом отчете.

Обобщающими показателями обеспеченности предприятия основными и оборотными фондами являются фондооснащенность, фондовооруженность труда, коэффициент оборачиваемости и скорость оборота оборотных средств. Для характеристики использования основных средств используют такие показатели, как фондоотдача и фондоемкость. Обеспеченность производства основными и оборотными средствами, энергоресурсами и их использование в ОАО «Комбикормовый завод» представлена в таблице 6.

Таблица 6 – Динамика обеспеченности производства основными и оборотными средствами и их использования

|

Показатели

|

2010г.

|

2012г.

|

2013г

|

Темп роста, %

|

|

Фондовооруженность, млн. руб./чел

|

|

408

|

525

|

128,7

|

|

Фондооснащенность, млн. руб./100 га с/х земель

|

|

2117

|

2941

|

138,9

|

|

Фондоотдача основных средств, руб./руб.

|

|

0,35

|

0,49

|

139,5

|

|

Фондоемкость, руб./руб.

|

|

2,8

|

2,05

|

72,0

|

|

Коэффициент оборачиваемости оборотных средств, раз

|

0,05

|

0,24

|

0,01

|

26,1

|

|

Продолжительность оборота оборотных средств:

|

|

|

|

|

|

Лет

|

19,53

|

84,94

|

5,10

|

26,1

|

|

Дней

|

19,53

|

84,94

|

5,10

|

26,1

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

Анализируя данные таблицы 6, можно сделать вывод, что в 2013 годом по сравнению с 2010 годом ОАО «Дрогичинский комбикормовый завод» показатель фондовооруженности увеличился на 28,7%, фондооснащенности - на 38,9%. Положительной тенденцией является рост фондоотдачи на 39,5 % и снижение фондоемкости на 28 %. Коэффициент оборачиваемости оборотных средств увеличился 73,9%. Продолжительность оборота основных средств сократилась на 74,9%.

Основными факторами, которые определяют объем производства продукции растениеводства и животноводства, производительность и эффективность использования основного капитала является урожайность сельскохозяйственных культур и продуктивность животных. Урожайность основных сельскохозяйственных культур и продуктивность животных ОАО «Дрогичинский комбикормовый завод» представлены в таблице 7

Таблица 7 – Динамика урожайности основных культур и продуктивности животных

|

Показатели

|

2010г.

|

2012г.

|

2013г.

|

Темп роста%

|

|

Урожайность, ц/га:

|

|

|

|

|

|

зерновые

|

24,4

|

28,6

|

25,3

|

103,7

|

|

картофель

|

204

|

510

|

|

|

|

семена рапса

|

12,7

|

16,6

|

11

|

86,6

|

|

овощи открытого грунта

|

70

|

|

78

|

111,4

|

|

Удой от одной среднегодовой коровы, кг/гол

|

4668

|

4000

|

3981

|

85,3

|

|

Среднесуточный прирост живой массы, г:

|

|

|

|

|

|

КРС

|

685

|

431

|

525

|

76,6

|

|

свиней

|

556

|

575

|

567

|

102,0

|

|

Выход меда от одной пчелосемьи, кг

|

4

|

2

|

6

|

150,0

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

Анализируя данные таблицы 7, можно сделать вывод, что в 2013 году по сравнению с 2010 годом в ОАО «Дрогичинский комбикормовый завод» произошло увеличение урожайности зерновых культур на 3,7%, уменьшение урожайности рапса на 23,4%, увеличение урожайности овощей открытого грунта на 11,4%. Уменьшился среднегодовой удой молока от 1 коровы на 24,7%, среднесуточный прирост КРС уменьшился 23,4%, свиней – увеличился на 2%.

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. От уровня себестоимости зависит и уровень рентабельности. Данные показатели ОАО «Дрогичинский комбикормовый завод» представлены в таблице 8

Таблица 8 – Динамика себестоимости производства сельскохозяйственной продукции

|

Показатели

|

2010г.

|

2012г.

|

2013г.

|

Темп роста, %

|

|

Себестоимость производства 1т, тыс. руб:

|

|

|

|

|

|

Зерно

|

345

|

992

|

1176

|

340,9

|

|

Картофель

|

412

|

420

|

|

|

|

Овощи открытого грунта

|

500

|

|

1387

|

277,4

|

|

Семена рапса

|

946

|

1931

|

3518

|

371,9

|

|

Молоко

|

690

|

2470

|

2595

|

376,1

|

|

Прирост КРС

|

5723

|

30220

|

28900

|

505,0

|

|

Прирост свиней

|

4649

|

16972

|

20220

|

434,9

|

|

Мед

|

50000

|

225000

|

250000

|

500,0

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

Из данных таблицы 8 видно, что в 2013 году по сравнению с 2010 годом ОАО «Дрогичинский комбикормовый завод» возросла себестоимость зерна на 240,9%, овощей открытого грунта на - 177,4%, семян рапса – 271,9%, молока – на 276,1%, прироста живой массы КРС – 405%, прирост живой массы свиней – 334,9%, меда – 400%.

Цель любой организации является получение доходов и расширение производства за счет, прежде всего, собственных ресурсов. Оценим работу организации по получению дохода в таблице 9

Данные таблицы 9 говорят, что в 2013 г. по сравнению с 2010 годом уровень производства валовой продукции увеличился в 4,2 раза в т.ч. молока – в 3,5 раза, прироста ж.м. КРС – в 3,5 раза, меда – в 7,5 раза, зерна – в 3,3 раза, овощей открытого грунта – в 5,8 раза, рапса – в 4,3 раза, прироста ж.м. свиней в 4,6 раза, а уровень производства прибыли, снизился а на 39,5%. Также из таблицы видно, что в 2013 году наблюдается большой убыток и заметное снижение рентабельности в связи с эпидемией свиней.

Таблица 9 – Динамика финансовых результатов деятельности и уровня производства

|

Показатели

|

2010г.

|

2012.г

|

2013г.

|

Темп роста, %

|

|

Уровень производства, млн. руб/ 100 га с/х земель:

|

|

|

|

|

|

валовой продукции

|

337,4

|

743,4

|

1433,9

|

424,9

|

|

Прибыли

|

12,8

|

120,6

|

7,7

|

60,5

|

|

Молока

|

45,3

|

141,2

|

156,3

|

345,0

|

|

прироста ж.м. КРС

|

50,0

|

147,3

|

174,9

|

350,1

|

|

Меда

|

0,1

|

0,1

|

0,5

|

752,1

|

|

Уровень производства, млн. руб/ 100 га пахотных земель:

|

|

|

|

|

|

Зерна

|

51,1

|

168,4

|

171,0

|

334,6

|

|

Картофеля

|

1,1

|

2,8

|

|

|

|

овощей открытого грунта

|

0,2

|

|

1,0

|

580,1

|

|

Рапса

|

10,8

|

47,3

|

46,7

|

434,5

|

|

прироста ж.м. свиней

|

316,2

|

1417,8

|

1443,9

|

456,6

|

|

Прибыль (убыток) отчетного года, млн.руб

|

336

|

6916

|

-8900

|

-26,5

|

|

Прибыль (убыток) от реализации, млн. руб

|

336

|

6916

|

-8900

|

-26,5

|

|

Уровень рентабельности (убыточности), %

|

8,3

|

9,8

|

-10,4

|

-18,7

|

|

Рентабельность (убыточность) реализации продукции, %:

|

1,4

|

9,8

|

-10,4

|

-11,9

|

|

В т.ч.:

|

|

|

|

|

|

Растениеводства

|

1,0

|

89,7

|

122,8

|

121,8

|

|

Животноводства

|

1,1

|

9,4

|

-11,1

|

-12,2

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

Одним из основных показателей, характеризующим деятельность сельскохозяйственной организации является финансовое состояние. Финансовое состояние отражает производственную, коммерческую и финансовую деятельность организации, т.к. важной частью функционирования организации является качественное управления финансами, погашения долгов и соблюдение рациональной структуры баланса.

Таблица 10 Динамика показателей финансового состояния

|

Показатели

|

2010г.

|

2012г.

|

2013г.

|

Норматив

|

|

Коэффициент обеспеченности собственными оборотного фондами

|

-0,72

|

-0,63

|

-0,89

|

0,2

|

|

Коэффициент текущей ликвидности

|

0,77

|

0,61

|

0,53

|

1,5

|

|

Коэффициент финансовых обязательств

|

0,6

|

0,52

|

0,67

|

0,85

|

Примечание – расчеты автора на основе данных годовой бухгалтерской отчетности.

В 2013 году наблюдается снижение коэффициента обеспеченности собственными оборотными средствами, на это руководству следует обратить особое внимание, т.к. это ставит под сомнение независимость предприятия от заемных источников финансирования.

Коэффициент текущей ликвидности на конец рассматриваемого периода ниже нормативного значения, это свидетельствует о непокрытии оборотными активами обязательств предприятия, а имеющаяся тенденция снижения данного коэффициента в отчетном периоде – до -0,89 по результатам работы в 2013 году ставит под сомнение платежеспособность предприятия, так как платежеспособность предприятия выходит за рамками норматива.

В анализируемом периоде прослеживается рост значения коэффициента обеспеченности финансовых обязательств активами, которое в абсолютном выражении в рамках нормативного

3. Анализ производительности и оплаты труда в растениеводстве

3.1. Анализ динамики производительности и оплаты труда в растениеводстве

К обобщающим показателям производительности труда относятся:

- Производство валовой продукции сельскохозяйственного назначения в расчете на среднегодового работника, занятого в с/х производстве

- Производство валовой продукции в расчете на 1 чел-ч., затраченный на производство с/х продукции

Эти показатели рассчитываются и анализируются в целом по хозяйству.

Анализируя достигнутый уровень производительности труда в конкретном хозяйстве, обычно ее показатели сравнивают с данными прошлых лет. Сравнение с данными предыдущих лет позволяет выявить наметившуюся тенденцию ее динамики. Динамика показателей производительности труда ОАО «Дрогичинский комбикормовый завод» представлена в таблице 1.1.

Таблица 1.1 – Динамика показателей производительности труда

|

Показатели

|

2010г.

|

2012г.

|

2013г.

|

Показатели 2013г. к:

|

|

|

|

|

|

2010г.

|

2012г.

|

|

Производство валовой продукции сельского хозяйства в расчете (млн.руб): на 1 среднегодового работника занятого в с/х производстве

|

64,93

|

143,29

|

256,12

|

394,43

|

178,74

|

|

|

|

|

|

|

|

|

на 1 чел-час, в т.ч:

|

0,03

|

0,07

|

0,13

|

392,32

|

176,57

|

|

в растениеводстве

|

0,15

|

0,35

|

0,72

|

470,97

|

204,44

|

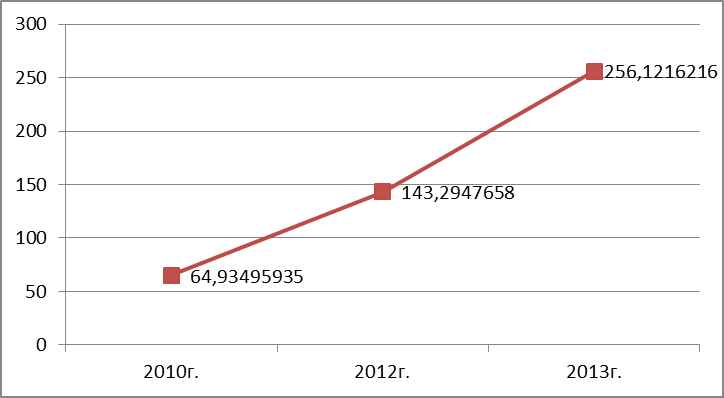

Рис.1 – Динамика производства валовой продукции сельского хозяйства в расчете на 1-го среднегодового работника занятого в с/х производстве

Как видно из данных Рис. 1, производительность труда возрастает. Производство продукции в сопоставимых ценах на 1-го среднегодового работника увеличилось в 2013году по сравнению с 2010 годом на 294,43%. Такая же тенденция наблюдается и по другим обобщающим показателям производительности труда. [4;стр. 7]

Частные показатели уровня производительности труда – это данные о прямых затратах труда на производство единицы продукции за единицу рабочего времени.

Затраты труда на производство единицы продукции (трудоемкость) зависят от многочисленных факторов, которые можно разделить на 2 группы:

- природно-климатические, биологические и агротехнические, от которых зависят рост урожайности культур и продуктивность животных;

- организационно-технические, которые содействуют сокращению затрат труда на 1 га посева

Трудоемкость продукции в растениеводстве можно представить в виде частного от деления затрат труда на 1 га посевов на урожайность культур.

Данные о трудоемкости, рассчитанные по годовым отчетам ОАО «Дрогичинский комбикормовый завод» представлены в таблице 1.2.

Таблица 1.2 Прямые затраты труда на 1ц продукции, чел.-ч

|

Виды продукции

|

2010г.

|

2012г.

|

2013г.

|

2013г в % к 2010г.

|

|

Зерно озимых зерновых

|

0,50

|

0,22

|

0,19

|

37,76

|

|

Зерно яровых зерновых

|

0,36

|

0,31

|

0,28

|

77,07

|

|

Картофель

|

1,96

|

0,78

|

|

|

|

Овощи открытого грунта

|

7,14

|

|

3,23

|

45,16

|

|

Семена рапса

|

0,23

|

0,21

|

0,18

|

80,84

|

Анализируя трудоемкость основных видов сельскохозяйственной продукции растениеводства, приведенной в таблице 1.2 можно сделать следующие выводы. Трудоемкость продукции растениеводства с каждым годом снижается. Таким образом трудоемкость озимых зерновых в 2013 году по сравнению с 2010 годом уменьшилась на 62,24%, яровых зерновых 22,93%, овощей открытого грунта на 54,84%, рапса на 19,16%.

После анализа трудоемкости по отдельным видам продукции следует выявить изменения в затратах труда на производство всей фактически полученной продукции.

Для характеристики изменения трудоемкости в целом по отрасли необходимо рассчитать трудовой индекс производительности труда:

(1.1)

где t0, t1 – затраты труда на единицу продукции в 2010 и 2013 году

g1 – количество произведенной продукции в отчетном году.

Различия в выходе продукции на 1 чел-ч прямых затрат труда отрасли зависят от структуры затрат.

Анализ структуры затрат труда и ее изменение по отрасли растениеводства представлен в таблице 1.3

Анализируя структуру прямых затрат труда на производство продукции растениеводства, приведенной в таблице 1,3 можно сделать выводы, что прямые затраты труда на производство растениеводческой продукции в 2013 году по сравнению с 2010 годом сократились на 26 тыс. чел-ч, в т.ч по озимым зерновым на 7на тыс. чел-ч, по яровым зерновым - на 5 тыс. чел-ч, по зернобобовым - на 1 тыс. чел-ч.

Таблица 1.3 – Структура прямых затрат труда на производство продукции растениеводства

|

Вид продукции

|

2010г.

|

2012г.

|

2013г.

|

Отклонения, +,-

|

|

|

тыс. чел-ч

|

% к итогу

|

тыс. чел-ч

|

% к итогу

|

тыс. чел-ч

|

% к итогу

|

тыс. чел-ч

|

п.-п

|

|

Зерновые и зернобобовые

|

26

|

46,4

|

18,0

|

45,0

|

13,0

|

46,4

|

-13,0

|

0,0

|

|

В т.ч. озимые

|

15

|

26,8

|

10,0

|

25,0

|

8,0

|

28,6

|

-7,0

|

1,8

|

|

Яровые

|

9

|

16,1

|

6,0

|

15,0

|

4,0

|

14,3

|

-5,0

|

-1,8

|

|

Зернобобовые

|

2

|

3,6

|

2,0

|

5,0

|

1,0

|

3,6

|

-1,0

|

0,0

|

|

Картофель

|

2

|

3,6

|

2,0

|

5,0

|

|

|

|

|

|

овощи открытого грунта

|

1

|

1,8

|

|

|

1,0

|

3,6

|

0,0

|

1,8

|

|

семена рапса

|

1

|

1,8

|

2,0

|

5,0

|

1,0

|

3,6

|

0,0

|

1,8

|

|

Всего по растениеводству

|

56

|

100,0

|

40,0

|

100,0

|

28,0

|

100,0

|

-26,0

|

-

|

Косвенные показатели производительности труда характеризуют соотношение трудовых ресурсов и какого-либо фактора производства. Например, размер посевной площади в расчете на 1-го работника растениеводства. Данный показатель представлен в таблице 1.4 [4; стр. 5]

Таблица 1.4 – Косвенный показатель производительности труда

|

Показатели

|

2010г.

|

2012г.

|

2013г.

|

Отчетный +,-

|

|

Приходится посевной площади на 1 работника растениеводства, га

|

30,0

|

33,7

|

38,2

|

8,2

|

Анализируя косвенный показатель производительности труда по данным таблицы 1.4, делаем вывод, что он увеличивается с каждым годом. Посевной площади на 1-го работника растениеводства в 2013году приходится на 8,2 га больше чем в 2010 году.

Индивидуальные показатели производительности труда характеризуют затраты труда на единицу конкретных работ и выражают индивидуальную производительность труда отдельных работников или небольшой их группы

В основу оценки производительности труда трактористов-машинистов берется выполнение сезонных и сменных норм выработки в условных гектарах. Данные для анализа берутся из учетного листа тракториста-машиниста. Анализ можно проводить по периодам полевых работ, по пятидневкам, декадам. [4, стр.9]

Производительность труда комбайнеров определяется по убранной площади и количеству намолоченной продукции. Исходными данными являются первичные документы по учету работы комбайнеров. Анализ можно проводить подекадно во время работы комбайнеров, определяя фактически отработанных комбайно-дней, выработку в среднем за день в процентах к норме.

Расходы на оплату труда являются значительной частью расходов предприятия, выступают как налогооблагаемая база, поэтому ее анализ имеет важное значение в деятельности предприятия. Рассмотрим динамику среднегодовой оплаты труда в таблице 1.5

Таблица 1.5. - Показатели динамики среднегодовой оплаты труда в растениеводстве

|

Годы

|

Среднегодовая оплата труда, млн. руб./чел.

|

Абсолютный прирост, млн. руб.

|

Темп роста, %

|

Темп прироста, %

|

|

|

|

базисный

|

цепной

|

базисный

|

цепной

|

базисный

|

цепной

|

|

|

У

|

Уб

|

Уо

|

Тб

|

Тб

|

Тб

|

То

|

|

2010г

|

8,45

|

|

|

|

|

|

|

|

2012г.

|

28,86

|

20,4

|

20,4

|

341,7

|

341,7

|

241,7

|

241,7

|

|

2013г.

|

38,88

|

30,4

|

10,0

|

460,3

|

134,7

|

360,3

|

34,7

|

Из таблицы 1.5 видно, что среднегодовая оплата труда работников растениеводства в 2011 году по сравнению с 2012 годом выросла на 241,7%, а в 2013 году по сравнению с 2012 годом - на 34,7% [7; стр. 5]

Для того чтобы узнать какой вид деятельности занимает наибольший вес в общей структуре фонда заработной платы за данный период необходимо проанализировать фонд заработной платы по категориям работников, профессиям и отраслям производства. Данный анализ представлен в таблице 1.6

Из данных таблицы видно, что наибольший удельный вес в фонде заработной платы растениеводства занимает заработная плата трактористов-машинистов, трактористов и комбайнеров 43,6 и 47,4% в 2010 и 2013 году соответственно. Удельный вес трактористов-машинистов, трактористов, комбайнеров вырос на 3,7%; рабочих ремонтных мастерских – на 3,4%, а удельный вес водителей грузовых автомобилей и рабочих занятых на конно-ручных работах в растениеводстве и прочих работах сократился на 3,3% и 3,9% соответственно. [7, 4]

Таблица 1.6 – Динамика состава и структуры фонда оплаты труда по профессиям

|

Показатели

|

2010г.

|

2013г.

|

Отклонение (+,-)

|

|

|

млн.руб

|

%

|

млн. руб.

|

%

|

млн. руб.

|

п.п.

|

|

Фонд заработной платы растениеводства всего

|

1098

|

100

|

4199

|

100

|

3101

|

0

|

|

из них:

|

|

|

|

|

|

|

|

трактористы-машинисты, трактористы, комбайнеры

|

479

|

43,6

|

1989

|

47,4

|

1510

|

3,7

|

|

водители грузовых автомобилей (шоферы)

|

257

|

23,4

|

846

|

20,1

|

589

|

-3,3

|

|

рабочие, занятые на конно-ручных работах в растениеводстве и на прочих работах

|

253

|

23,0

|

805

|

19,2

|

552

|

-3,9

|

|

рабочие ремонтных мастерских

|

109

|

9,9

|

559

|

13,3

|

450

|

3,4

|

Поскольку уровень оплаты труда при равных условиях обусловлен уровнем его производительности, то стремление к более высокому заработку побуждает к повышению производительности труда. В свою очередь, достигнутый уровень оплаты труда оказывает влияние на уровень его производительности. Снижение производительности труда должно приводить к уменьшению его оплаты. Такова суть эффекта и взаимосвязи производительности и оплаты труда.

Темп роста производительности труда и темп роста оплаты труда рассчитывается по следующим формулам:

(1.2)

(1.3)

Коэффициент соотношения производительности и оплаты труда рассчитывается по формуле:

(1.4)

Коэффициент соотношения темпов роста и абсолютных приростов рассчитывается по следующим формулам:

(1.5)

(1.6)

Данные расчеты представлены в таблице 1.7

Таблица 1.7 – Соотношение производительности труда и заработной платы

|

Показатели

|

2010 г.

|

2012 г.

|

2013 г.

|

Темп роста, %

|

Темп прироста, %

|

|

|

|

|

|

к 2010г

|

к 2012г.

|

к 2010г.

|

к 2012г

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Производство валовой продукции на одного среднего работника, млн. руб. (ПТ)

|

64,93

|

143,29

|

256,12

|

394,5

|

178,7

|

294,5

|

78,7

|

|

Среднегодовая заработная плата одного работника, млн. руб. (ЗП)

|

8,93

|

30,07

|

39,66

|

444,2

|

131,9

|

344,2

|

31,9

|

|

Произведено валовой продукции на 1 чел-ч, руб. (ПТ)

|

32380

|

71945

|

127031

|

392,3

|

176,6

|

292,3

|

76,6

|

|

в том числе:

|

|

|

|

|

|

|

|

|

в растениеводстве

|

33269

|

82483

|

123885

|

372,4

|

150,2

|

272,4

|

50,2

|

|

в животноводстве

|

32142

|

69255

|

127701

|

397,3

|

184,4

|

297,3

|

84,4

|

|

Уровень оплаты одного чел-ч.,. тыс. руб.

|

4,46

|

15,10

|

19,67

|

441,6

|

130,3

|

341,6

|

30,3

|

|

Коэффициент соотношение темпов роста

|

|

|

|

0,89

|

1,35

|

|

|

|

Абсолютный прирост, млн. руб. производительности труда

|

|

78,36

|

112,83

|

|

|

|

|

|

заработной платы

|

|

21,14

|

9,60

|

|

|

|

|

|

Коэффициент соотношение абсолютных приростов

|

|

3,7

|

11,8

|

|

|

|

|

Из данных таблицы 1.7 можно сделать вывод, что темпы роста производительности труда выше, чем темпы роста заработной платы, что является положительной тенденцией. [4; стр. 17]

3.2 Факторный анализ трудовых затрат и производительности и оплаты труда в растениеводстве

Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих фак�торов:

(2.1)

где ГВ – среднегодовая выработка одного работника

Д – количество отработанных дней одним работником за год

П - продолжительность одного рабочего дня, ч

ЧВ – среднечасовая выработка одного рабочего

Расчет влияния данных факторов на изменение годовой производительности труда производим способом абсолютных разниц по следующему алгоритму. За базисный год принят 2010 год, а за отчетный – 2013 год.

Годовая выработка за базисный год:

(2.2)

Годовая выработка за отчетный год:

(2.3)

Изменение годовой выработки:

(2.4)

Влияние факторов за счет изменения:

количества отработанных дней одним рабочим за год:

(2.5)

продолжительности рабочего дня:

(2.6)

среднечасовой выработки работников:

(2.7)

Проверка: (2.8)

Расчеты произведены в таблице 2.1

Таблица 2.1 – Влияние факторов первого порядка на изменение производительности труда в растениеводстве

|

Показатели

|

Базисный год

|

Отчетный год

|

Отклонения, +,-

|

|

Среднегодовая численность работников, занятых в растениеводстве

|

130

|

108

|

-22

|

|

Отработано одним работником растениеводства за год, дн (Д)

|

261,5

|

250

|

-11,5

|

|

Отработано часов всеми работниками, тыс. ч

|

156

|

131

|

-25

|

|

Средняя продолжительность рабочего дня, ч (П)

|

4,6

|

4,9

|

0,3

|

|

Валовая продукция (в сопоставимых ценах), млн. руб. (ДВ)

|

5190

|

16229

|

11039

|

|

Среднечасовая выработка 1 рабочего, руб. (ЧВ)

|

0,033269

|

0,123885

|

0,090616

|

|

Среднегодовая выработка 1 работника, занятого в с/х производстве, млн. руб (ГВ)

|

39,9

|

150,3

|

|

|

Изменение за счет (+,-млн. руб.): всего

|

|

|

110,3

|

|

- количества отработанных дней 1 рабочим за год

|

|

|

-1,8

|

|

- продолжительности рабочего дня

|

|

|

2,2

|

|

- среднечасовой выработки рабочего

|

|

|

109,9

|

Как видно из таблицы 2.1, среднегодовая выработка 1 работника снизилась в отчетном периоде по сравнению с базисным на 110,3 млн. руб. За счет уменьшения количества отработанных дней 1 работником на 11,5 дней произошло уменьшение годовой выработки 1,8 млн. руб. Увеличение средней продолжительности рабочего дня на 0,3 часа и увеличение среднечасовой выработки 1 рабочего на 0,09 млн. руб. повлияло на увеличение годовой выработки соответственно на 2,2 и 109,9 млн. руб. [4; стр. 4]

Также анализируется изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит среднедневная и среднегодовая выработка рабочих. Уровень среднечасовой выработки в среднем по хозяйству зависит от изменения структуры отраслей производства.

Расчет производительности труда определяется способом абсолютных разниц по следующей формуле:

(2.9)

где ЧВ – изменение среднечасовой выработки, млн. руб.

- удельный вес i-ой отрасли в отчетном периоде, %

– удельный вес i-ой отрасли в базисном периоде, %

– часовая выработка отрасли в базисном периоде

Расчеты произведены в таблице 2.2

Таблица 2.2 – Влияние отраслевой структуры производства на изменение среднечасовой выработки

|

Отрасль производства

|

Затраты труда, тыс. чел-ч

|

Структура отраслей, %

|

Средне-часовая выработка, млн. руб.

|

Измене-ние средне-часовой вырабо-тки, млн. руб.

|

|

|

Базисный год

|

Отчетный год

|

Базисный год

|

Отчетный год

|

+.-

|

|

|

|

Растениеводство

|

156

|

131

|

21,1

|

17,6

|

-3,5

|

33,3

|

-117

|

|

Животноводство

|

584

|

615

|

78,9

|

82,4

|

3,5

|

32,1

|

113

|

|

Итого

|

740

|

746

|

100,0

|

100,0

|

-

|

-

|

-4

|