ПРИМЕНЕНИЕ ПРИНЦИПОВ РЕГИОНАНОЙ ДИВЕРСИФИКАЦИИ К ПОСТРОЕНИЮ ПОРТФЕЛЯ

ВВЕДЕНИЕ

Глава 1. ОСОБОННОСТИ ИНВЕСТИРОВАНИЯ НА РЫНКЕ ЖИЛОЙ НЕДВИЖИМОСТИ

- Описание объекта недвижимости как актива портфеля

- Портфель недвижимости и особенности управления им

- Методы использования региональной диверсификации при построении портфеля недвижимости

Глава 2. ОПИСАНИЕ МЕТОДОВ ПОСТРОЕНИЯ ИВЕСТИЦИОННОГО ПОРТФЕЛЯ

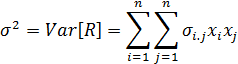

2.1. Формирование доходности и риска портфеля

2.2. Современная теория портфеля Марковица

Глава 3. ПРИМЕНЕНИЕ ПРИНЦИПОВ РЕГИОНАНОЙ ДИВЕРСИФИКАЦИИ К ПОСТРОЕНИЮ ПОРТФЕЛЯ

3.1. Описание базы данных

3.2. Результаты построения портфеля на первичном рынке жилья Санкт-Петербурга и Ленинградской области

3.3. Тестирование полученных результатов на устойчивость

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Финансовый сектор российской экономики стабильно рос с 2011 по 2013 года, увеличивая объемы и рыночную капитализацию. То же относится к паевым инвестиционным фондам, которые заметно увеличили объемы активов, предоставляя большую доходность по сравнению с банковским сектором и меньшую волатильность по сравнению с традиционным фондовым сектором. В результате, согласно данным ФРС, объем торгов паев увеличивался каждый год с 77,6 млрд руб в 2011 году до 164,3 млрд руб в 2013 году, а чистая стоимость активов за тот же период возросла на 44%.

Паевые инвестиционные фонды предлагают различные продукты для вложений. Один из продуктов паевой инвестиционный фонд жилой недвижимости. Доходность фонда формируется из арендных платежей и прироста стоимости недвижимости в собственности. Менеджер формирует портфель из жилой недвижимости на начальной стадии строительства. После завершения строительства и сдачи объекта недвижимости, жилье повышается в цене, увеличивая тем самым стоимость портфеля. Далее жилье продается либо сдается в аренду и доходы делится между пайщиками, формируя доходность портфеля.

Такие компании с крупными активами нуждаются как во внешнем, как и во внутреннем контроле деятельности, проверки стабильности и финансовой устойчивости, определении уровня риска. В ходе анализа было обнаружено, что управляющие фондов, составляя портфель, больше внимания уделяют выбору отдельных квартир, чем формированию портфеля и, как следствие, выбирают неэффективные портфели. Например, фонд «Арсагера», к политике построения портфеля ограничивается факторным анализом, в котором накладывает различные качественные ограничения на активы и строительную компанию. Чаще всего методика составления портфеля не подкрепляется использованием техник современной портфельной теорией. Это кажется нормальным из-за отсутствия в свободном доступе данных по первичному рынку жилья и индексов, которые бы отражали изменение его стоимости, применение количественных методик таких как МРТ кажется затруднительным.

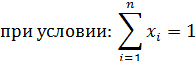

Определим основные понятия. Инвестиционный портфель – это группа активов, таких как акции, облигации, денежных эквивалентов и др, которым обычно управляет инвестор или профессиональный финансист. Это один из самых распространенных инструментов финансирования. Риск-менеджмент – это процесс распознавания, оценивания, категоризации риска, основанный на минимизации, мониторинге, контроле неблагоприятных событий. Диверсификация портфеля как инструмент риск-менеджмента представляет собой технику распределения инвестиций между несколькими активами, добиваясь большей доходности и меньшего риска по сравнению с каждой отдельной акцией в портфеле.

Тезис этой работы заключается в том, что региональная диверсификация может улучшить показатели портфеля, повысив доходность и понизив риск, по сравнению наивной и пассивной диверсификацией. Чтобы решить проблемы предстоит ответить на ряд вопросов:

- какие активы включает в себя портфель жилой недвижимости;

- какие виды диверсификации могут улучшить портфель жилой недвижимости;

- какие существуют возможностей использования региональной диверсификации в построении подобных портфелей.

Данная работа состоит из трех частей. В первой части представлено теоритическое описание существующей проблемы, описаны особенности жилой недвижимости как актива, практика составления портфелей жилой недвижимости и институциональный инвестор – закрытый паевой инвестиционный фонд. Вторая глава описывает методологию, использованную для исследования. Заключительная глава представляет эмпирические результаты. Заключение описывает сделанные выводы и предложения для будущих исследований.

Глава 1. ОСОБОННОСТИ ИНВЕСТИРОВАНИЯ НА РЫНКЕ ЖИЛОЙ НЕДВИЖИМОСТИ

- . Описание объекта недвижимости как актива портфеля

К недвижимости «относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства» (ГК РФ ст 130). Выделяют три основных типа недвижимости: жилье, нежилые помещения и земля. К жилью относят любые объекты недвижимого имущества, используемые для постоянного или временного проживания человека, например, комнаты, дома, квартиры, дачи и т.п. К нежилым помещениям относят недвижимость, используемую для коммерческой и других видов деятельности с последующими извлечением прибыли, либо другого вида дохода: прироста капитала, арендных платежей и др. К этому типу можно отнести офисные здания, складские, торговые, производственные помещения и пр. Земля как объект недвижимость включает в себя земельные участки, выделенные для строительства и природные комплексы, выделенные для эксплуатации.

Жилая недвижимость, как товар, обладает такими особенностями как неоднородность, недвижимость, долговечность, высокие издержки приобретения и переезда. В зависимости от технических характеристик жилья и месторасположения, может подразделяться на:

- элитное жилье;

- жилье повышенной комфортности;

- типовое жилье;

- жилье низких потребительских качеств.

Также по степени готовности к эксплуатации, жилье подразделяют на:

- введенное в эксплуатацию

- требующие ремонта и/или реконструкции

- незавершенное строительство.

Риски, связанные с покупкой объекта незавершенного строительства, зависят от стадии строительства, на которой находится жилой дом [2]. К первой стадии «котлован» можно отнести объект, в котором застройщик, получив права на землю, обнес забором земельный участок и/или приступил к рытью котлована. Риски на этой стадии являются самыми большими, т.к. работы по строительству еще не производятся и сроки сдачи объекта определяются достаточно условно. Однако и дисконт на квартиру на первой стадии самый большой 40-50 %. На второй стадии строительства обычно построена треть здания, что позволяет убедиться в возможности застройщика осуществлять строительство объекта и рассчитать примерные сроки его завершения. На этой стадии цена увеличивается на 10-15% по сравнению со стадией «котлована». Далее в зависимости от этажности здания работы могут разделяться на третий и четвертый этапы, в которых соответственно достраиваются еще по трети здания. Стоимость квартиры увеличивается на каждом этапе еще по 10-15%. Завершающий этап строительства – получение разрешения на ввод дома в эксплуатацию. Стоимость квартиры растет до 85% от стоимости квартир, оформленных в собственность застройщика, затем покупателя. Этот этап является самым безопасным и самым дорогостоящим, ввиду завершения строительства и устранения рисков, связанных с возможностью «недостороя». В среднем, строительство многоэтажного жилого дома может занимать 3-4 года.

Рынок жилья в свою очередь длится на первичный и вторичный рынки. Вторичный рынок жилья представляет собой место, где осуществляются сделки на недвижимостью, которая находится в собственности третьих лиц. Первичный рынок формируют проектируемые, строящиеся или только сданные в эксплуатацию квартиры, которые прежде не имели собственников. Продавцом здесь часто является застройщик жилья и сделки имеют долгосрочный характер, т.к. квартира может быть приобретена на любой стадии строительства, но передается в собственность покупателю только после сдачи дома в эксплуатацию. Инвестиции в жилую недвижимость ввиду специфики рынков обладают следующими преимуществами [2]:

- сохранностью инвестируемых средств, потому что здания и квартиры в них относятся к долговечным объектам, которые обладают низкой изнашиваемостью;

- стабильностью дохода, который чаще формируют арендные платежи, фиксированные договором аренды и независящие от рыночных колебаний;

- защищенностью дохода от инфляции, т.к. стоимость квартиры растет вместе с инфляцией, а арендные платежи могут быть подвергнуты индексации;

- низкой связью между доходности недвижимости с доходность других активов, что делает недвижимость привлекательной для портфельных инвестиций.

Также инвестиции в жилье обладают рядом недостатков:

- неоднородностью активов, определяющей неоднородность доходов, две квартиры одинаковой площади могут различаться как минимум по месту положения, а, следовательно, и по стоимости;

- низкой ликвидностью, т.к. продажа квартиры может занять, по разным оценкам 90-120 дней;

- наличием транзакционных издержек – сопутствующих расходов при покупке или продаже недвижимости в виде оплаты риэлтерских, юридических услуг и других взносов;

- наличием барьера для инвестиций, в виде достаточно большого объема средств, необходимых для вложения в недвижимость;

- необходимостью контроля за активом и управления им, ввиду наличия большой связи между уровнем управления недвижимостью и доходом от нее;

Таким образом можно сказать, что единицей портфеля служит объект жилой недвижимости – квартира, незавершенного строительства или недавно сданная в эксплуатацию, которая торгуется на первичном рынке жилья. Жилье является сложным активом, требующим управления, однако при этом приносящим стабильный доход и гарантирующим сохранность инвестиций.

- Портфель недвижимости и особенности управления им

В России портфели жилой недвижимости держат в основном индивидуальные инвесторы либо инвестиционные фонды, самый популярных вид которого – закрытый паевой инвестиционный фонд жилой недвижимости (ЗПИФН).

«Закрытый ПИФ – это имущественный комплекс без образования юридического лица, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления и имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой (инвестиционным паем), выдаваемой управляющей компанией» [3]. Коротко механизм работы ЗПИФ недвижимости можно описать следующим образом. Управляющая компания размещает паи на первичном фондовом рынке. После покупки всех паев инвесторами, компания вкладывает полученные средства в финансирование строящиеся объектов недвижимости, а также банковские вклады и денежные бумаги, формируя инвестиционный портфель недвижимости. Наиболее популярным видом недвижимости для приобретения является жилая недвижимости ввиду простоты выбора объекта вложения и дальнейшего управления. По завершению инвестиционного периода управляющая компания выкупает паи по текущей стоимости и выплачивает полученный доход. Пай также может быть досрочно реализован на бирже, т.к. является ценной бумагой.

Деятельность инвестиционных паевых фондов тщательно регламентируется законодательством, проверяется Федеральной службы по фондовым рынкам и внешним регулятором – аудиторской компанией. Это делает инвестиции в ЗПИФ одними из самых прозрачных. Также можно выделить ряд преимуществ использования данного финансового инструмента, таких как:

- возможность привлечения инвесторов, обладающих сравнительно небольшими объемом капиталом для вложения;

- возможность индексация сбережений соответственно изменению стоимости кв. м.;

- возможность упрощения перехода прав собственности на недвижимость третьим лицам;

- возможность минимизировать налоговые выплаты.

На рынке фонды встречаются с различными и рисками. Их можно сгруппировать в два вида: специфический риск, связанный с конкретным активом, и систематический или рыночный риск. На первичном рынке жилья специфический риск связан с деятельностью застройщика, который занимается стройкой объекта. Например, существует вероятность банкротства застройщика. Также у застройщика может скрывать информацию об отсутствии у него необходимой строительной документации. И наконец, по окончанию строительства может оказаться, что объект не удовлетворяет проектной документации и/или отделка квартиры недостаточного качества. Подобные риски, связанные с конкретным активом, являются диверсифицируемыми и снижаются за счет выбора различных застройщиков с помощью инструментов фундаментального анализа и включения их в портфель.

Систематический риск связан с первичным рынком жилья в целом и влияет на всех застройщиков. К таким рискам относятся микроэкономический и макроэкономический. К микроэкономическим рискам можно отнести риски, связанные с первичном рынком жилья в целом и риски, связанные с законодательством и принципами регулирования строительства. Макроэкономические риски связаны с политической и экономической нестабильностью в стране, инфляцией, спадом производства и т.п.

Риск-менеджмент ЗПИФ в основном опирается на систему лимитов, например, ограничение на суммарную долю квартир в одном здании, районе либо ограничение на максимальный срок до продажи объекта недвижимости. Для минимизации специфического риска ЗПИФ ранжируют застройщиков по степени надежности согласно собственной методике и разделяют их на группы риска. Основными критериями являются: кредитный рейтинг застройщика, его репутация и длительность работы на рынке, объем рынка, история продаж (наличие двойных продаж, средняя отсрочка сдачи жилья), качество строительства и т.п. Для устранения систематического риска часть капитала вкладывается в безрисковые активы – банковские депозиты или облигации. Таким образом, после ранжирования выбираются компании с приемлемым уровнем риск-доходности и с учетом приятых лимитов и выбранных безрисковых активов формируется инвестиционный портфель.

Такой подход имеет ряд недостатков. Во-первых, большое внимание уделяется выбору единичного актива, а не построению портфеля. Во-вторых, в портфеле может наблюдаться «перевес» в пользу одного или нескольких крупных застройщиков, т.к. установленным критериям могут удовлетворять только крупные игроки рынка. Наконец, активы между районами распределяются либо в произвольном порядке, либо с одинаковыми весами, т.е. используется наивный принцип диверсификации портфеля. Подобные недостатки возникают виду неразвитости инструментов применения современной портфельной теории к работе ЗПИФ и, в целом, к инвестициям на рынке недвижимости.

1.3. Методы использования региональной диверсификации при построении портфеля недвижимости

Одним из самых популярных инструментов риск-менеджмента в современной портфельной теории является диверсификация. Под диверсификацией портфеля понимают технику распределения капитала между активами, обладающими различными характеристиками, таким образом, что итоговый портфель имеет более высокий уровень доходности и меньший уровень риска чем любой из активов, входящих в него.

Существуют множество категории диверсификации активов. Для недвижимости можно выделить несколько основных: географическое размещение, тип и размер недвижимости, класс жилья, вид дома, тип договора и др. Наиболее интересной и разнообразной из них является диверсификация по региональному принципу.

Региональная диверсификация - это выбор активов различного местоположения для включения в портфель. Для правильной диверсификации важным является формирование гомогенных групп из регионов. Большие регионы очевидно являются гетерогенными, поэтому важно разделять регионы в однородные группы. Существуют различные способы выделения таких групп. К основным относят:

- административный;

- экономический;

- функциональный.

Административный способ деления предполагает размещение активов в регионах, сформированных исторически и закрепленных государственными органами власти. Такой подход является наиболее популярным ввиду простоты использования и наличия возможности получить четкие и общедоступные результаты. Административные единицы обладают определенной независимостью в вопросах муниципального самоуправления, и, следовательно, в вопросах регулирования рынка строящегося жилья и выдачи разрешения на строительство. Процедура получения разрешения на строительство и ввода объекта в эксплуатацию одного района может отличаться от такой же процедуры другого. Более такого каждый район имеет определенный имидж, который учитывает покупатель при выборе квартиры, и устоявшийся жилой фонд. Так в городе Санкт-Петербург насчитывается 18 районов, а в Ленинградской области – 17, при этом стоит учесть, что застройка нового жилья ведется не во всех районах области.

Возможно разделение регионов на группы по экономическим и функциональным признакам. Eichholtz et al [21] предлагает использовать корреляционный анализ, описательный анализ, метод главных компонент, критерия риск/доходность для выделения гомогенных групп регионов. В своей работе он разделил Великобританию на 11 регионов, в отличие от существовавшего разделения на 4 больших региона, построив более сбалансированный портфель. Также в работе описываются преимущества целенаправленной региональной диверсификации по сравнению с наивной и отсутствием разделения активов по регионам.

Одними из первых об опасности диверсификации активов среди больших регионов, включающих в себя несколько административных единиц заговорили Hartzell, Shulman and Wurtzebach (1987). Они разработали классификацию регионов США на основе макроэкономических показателей штатов: уровня безработицы, уровня образования, структуры регионального бюджета, уровне индустриализации и др., выделив в результате 8 основных регионов, вместо существовавшей классификации в 4 региона, что позволило получить лучшие показатели портфеля. Инструментами подсчета были выбраны описательная статистика, корреляционный анализ и анализ доходностей. Также авторы провели функциональное описание каждого региона, упомянув основные статьи доходов, уровень развития и т.п. Результаты показывают, что разделение на 8 регионов, основанное на экономических и функциональных особенностях регионов показывает более высокие значения доходности с меньшей волатильностью отдельных регионов.

Таким образом выяснилось, что существуют различные методы выделения гомогенных регионов. Далее в данной работе будет использоваться административный метод ввиду особенности базы данных в которой обозначен район постройки объекта.

Глава 2. ОПИСАНИЕ МЕТОДОВ ПОСТРОЕНИЯ ИВЕСТИЦИОННОГО ПОРТФЕЛЯ

2.1. Формирование доходности и риска портфеля

Основной актив – квадратный метр жилья в одном из административных районов города и области. Различные районы характеризуются собственным средним и его дисперсией, поэтому имеет смысл диверсифицировать внутри различных регионов.

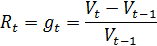

Доходность актива – квадратного метра жилья в определенном районе в период t равна :

При принятии решения об инвестировании инвестору необходимо рассчитать наиболее вероятную доходность, которую он получит при наличии риска. Geltner определяет риск как вероятность того, что будущие доходы могут варьироваться со временем непредсказуемым на момент инвестирования образом. Инвесторы отличаются отношением к риску. Большинство из них являются рискофобами предпочитают низкорисковые инвестиции. Для таких инвесторов необходима более высокая премия за риск, более высокая доходность на риск для принятия решения о покупки более рисковых активов.

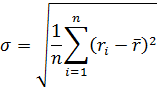

Стандартное отклонение, как квадратный корень из вариации доходности, является самым популярным инструментом для измерения общего риска инвестиции. Рассчитывается по формуле:

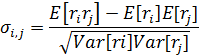

Описательный анализ также включает в себя корреляционный анализ. Коэффициенты корреляции рассчитываются следующим образом:

Виды диверсификации [18]:

- наивная;

- пассивная;

- целенаправленная.

В случаи наивной диверсификации при построении портфеля каждому району присваиваются одинаковые веса. Пассивная диверсификация подразумевает собой распределение весов в соответствии с состоянием рынка, т.е. игрокам с большими объемами отдаются большие веса. И наконец, целенаправленная диверсификация основывается на использовании современной портфельной теории Марковица для выбора весов, с которыми активы будут включены в портфель.

2.2. Современная теория портфеля Марковица

Современная теория портфеля (Modern Portfolio Theory – MPT) – это инвестиционная модель, которая описывает как рациональный инвестор может использовать диверсификацию, чтобы построить оптимальный портфель. Теория предполагает выполнения гипотезы эффективного рынка, т.е. рынок состоит из рациональных инвесторов, соревнующихся за прирост капитала. Thaler (1999) описывает рационального инвестора как инвестора, который, во-первых, принимает решения согласно аксиомам теории ожидаемой полезности и, во-вторых, делают несмещенные предсказания о будущем.

Современная теория диверсификации портфеля была представлена Гарри Марковцем в 1952 году, в ней предполагалось, что инвесторы распределяют активы основываясь на критерии риск/доходность и на совместном колебании доходностей. Комбинируя разные виды активов таких как акции, облигации, недвижимость в портфель, т.е. не положив все яйца в одну корзину, можно достичь меньшего риска (Markovitz, 1952).

Существует несчетное количество портфелей, состоящих из различных комбинаций активов и образующих свои значения риска и доходности. Самые лучшие, среди существующих портфелей, называются эффективными. Markovitz (1952) определяет эффективный портфель, как портфель имеющий максимальную заданную доходность при заданном уровне риска. Также он предполагает, что инвесторы выбирают среди этих портфелей тот, который удовлетворяет их потребность в комбинации доходность/риск.

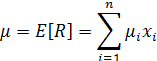

Рассмотрим портфель в который входит n различных активов, где каждому соответствует доходность . Определим и как среднее и вариацию портфеля, а как ковариацию между и . Допустим, что количество капитала инвестированное в актив равно . Если доходность всего портфеля, тогда:

Для различных инвестор будет получать различные множеством. комбинации . Все возможные комбинации называются достижимыми.

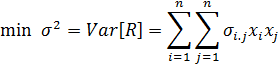

Эффективные портфели составляют эффективную границу, которая строится либо по принципу максимизации доходности для всех уровней риска, либо по принципу минимизации риска для всех возможных доходностей портфеля. Т.к. инвестор хочет вкладываться в портфель с высокой доходностью и маленьким риском, он будет максимизировать и минимизировать и следовательно выбирать портфель, находящийся на эффективной границе. На рисунке 1 достижимое множество изображено внутри элипса, а эффективное множество находится на его левой верхней границе и выделено красным цветом. В текущей ситуации точки , находящиеся вне элипса недоступны, а точки находящиеся внутли элипса

являются неэффективными, т.к. существуют возможности повысить доходность портфеля, не увеличив его

риск. Оптимальным портфелем эффективной границы можно назвать портфель, показывающий максимальое значение коэффициента Шарпа (Sharpe ratio), т.е. максимальное отношение ожидаемой доходности к стандартному отклонению.

Как упоминалось выше,согласно портфельной теории Марковица инвестор должен выбрать портфель из эфективного множества согласно своей склоности к риску. Один из путей решения оптимизационной проблемы представляет собой следующие:

где индекс неприятия риска. Если , инвестор выбирает портфель с наименьшей вариацией. Увеличивающееся значение обозначает, что инвестор выбирает больший риск для получения более высокой доходности. При , инвестора интересует только получение большой одижаемой доходности не зависимо от значения риска.

Контретная задача оптимизации, которую решает инвестор, рассмотренная в данной работе выглядяит следующим образом:

Заданая доходность в данном случае должная быть не меньше средней доходности по рынку, либо доходности, которая обеспечивает наивная диверсификация.

Глава 3. ПРИМЕНЕНИЕ ПРИНЦИПОВ РЕГИОНАНОЙ ДИВЕРСИФИКАЦИИ К ПОСТРОЕНИЮ ПОРТФЕЛЯ

3.1. Описание базы данных

Данные представляют собой выборку из квартир на первичном рынке жилья Санкт-Петербурга и Ленинградской области. Характеристика квартир включает в себя полную цену квартиры при 100% оплате, цену за кв.м., местоположение (адрес, район), площадь и кол-во комнат. Стоит отметить, что цены на квартиры представляют собой цены предложения.

Период наблюдения охватывает промежуток с октября 2012 по февраль 2015. Наблюдения ежемесячно, итого 29 периодов описаний цен и 28 периодов описания доходности. Обобщенная база за все периоды содержит 25809 наблюдений в 25 районах Санкт-Петербурга и Ленинградской области.

Районы Санкт-Петербурга включают Адмиралтейский, Василеостровский, Выборгский, Калининский, Кировский, Колпинский, Красногвардейский, Красносельский, Курортный, Московский, Невский, Петроградский, Петродворцовый, Приморский, Кронштадтский, Пушкинский, Фрунзенский, Центральный районы.

Районы Ленинградской области включают Всеволожский, Кингисеппский, Тосненский, Приозерский, Гатчинский, Кировский, Ломоносовский районы.

Данные собираются аналитическим центром «Норм-Инфо» путем телефонного опроса. База представляет собой кросс-секцию и не связана в панель через номера объектов. Преимуществом является точность базы ввиду наличия факта повторных продаж, который позволяет проследить действительное изменение цены на квартиру. Данные также являются продуктом аналитического центра и представляют собой закрытую информацию, к которой возможен только коммерческий доступ.

База требовала обработки для дальнейшего использования в пакетах, упорядочивания и кодирования имеющейся информации.

Выборка разделена на две равные части для проведения основных расчетов и проверки результатов (out sample testing). Первая часть включает в себя 14 периодов с 01.11.2012 по 01.12.2013, вторая часть – 14 периодов с 01.01.2014 по 01.02.2015.

3.2. Результаты построения портфеля на первичном рынке жилья Санкт-Петербурга и Ленинградской области

В ходе работы был проведен дескриптивный анализ районов. Подробнее она представлена в Приложении. Наиболее доходными районами оказались Кировский ЛО, Колпинский, Курортный. Наименее доходными оказались Петроградском, Петродворцовый и Пушкинский. Наибольшая вариация средней цены наблюдается в Петроградском и Петродворцовом.

Таблица 3.2.1

|

|

Максимальный рост цен

|

Максимальное падение цен

|

|

|

Кировский ЛО

|

Колпинский

|

Курортный

|

Петроградский

|

Петродворцовый

|

Пушкинский

|

|

µ

|

0.026

|

0.021

|

0.017

|

-0.007

|

-0.003

|

-0.002

|

|

|

0.070

|

0.041

|

0.064

|

0.117

|

0.091

|

0.047

|

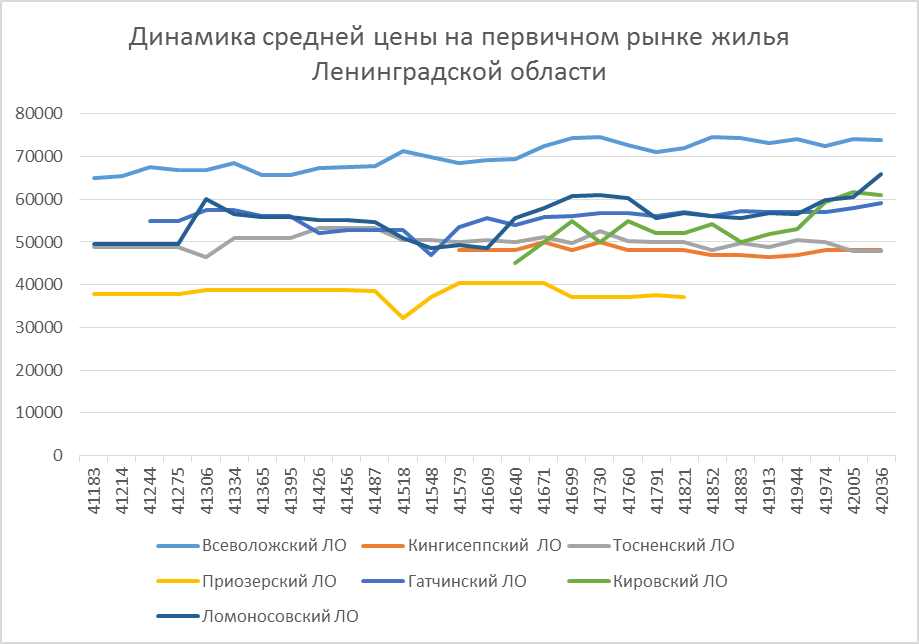

Рассмотрим совместные колебания цен на примере районов Ленинградской области. На графике представлена динамика средней цены на кв.м. на первичном рынке жилья в различных районах ЛО. Динамика аналогичного показателя для районов Санкт-Петербурга представлена в Приложении. Из графика видно, что средняя цена меняется неравномерно, нельзя очевидно выделить повышательный тренд.

Рис.1 Динамика средней цены на первичном рынке жилья Ленинградской области

Таким образом, можно заменить, что цены в районах изменяются разнонаправленно. Этот факт был также подтвержден корреляционным анализом, матрицу корреляций можно найти в Приложении №2. Полученные коэффициенты варьируются от 0.6 до -0.6, что говорит о целесообразности диверсификации активов между регионами. Автокорреляционный анализ показал отсутствие проблемы автокорреляции, ввиду незначимости коэффициентов.

Далее были составлены четыре портфеля с использованием различных методов диверсификации: наивной, пассивной два вида и целенаправленной. При составлении портфеля с наивной формой диверсификации присвоим каждому активу – району одинаковый вес 1/25 в портфеле. Полученное значение доходности 0.002, риска – 0.0229. Отношение доходность/риск равен 0.087.

При использовании пассивного метода диверсификации были выбраны веса, повторяющие структуру рынка. Здесь при построении индекса было выбрано количество квартир в районе, как показатель количества домов (на один дом приходится одна квартира). Доходность портфеля 0.0029, риск – 0.022. Отношение доходность/риск равно 0.132. Такой же индекс можно построить исходя из ценности жилья, основываясь на суммарной стоимости квартир, находящихся в данном районе. Доходность портфеля равна 0.0019, риск - 0.032. Отношение доходность/риск равно 1,9. Наибольшие веса получили Всеволожский, Выборгский и Невский районы, ввиду масштабной застройки жилья, ведущейся там в последние годы.

Наилучшие показатели обеспечивает целенаправленная диверсификация с месячной доходность портфеля в 0.46% и в со стандартным отклонением в 1%. Также такая диверсификация показывает наибольшее отношение доходность/риск, т.е. наибольшую доходность на единицу риска. Наибольшие веса достаются Кингисеппскому, Московскому, Колпинскому и Калининскому районам, они занимают 57,51% портфеля. В портфель не вошли Гатчинский, Кировский ЛО, Курортный, Приморский, Пушкинский и Центральный.

Таблица 3.2.2.

|

|

Среднее

|

Стандартное отклонение

|

Пассивная equally weighted/ доли

|

Пассивная

Value-weighted/ доли

|

Целенаправленная минимизация риска/ доли

|

|

Адмиралтейский

|

-0.002

|

0.039

|

1.65%

|

2.11%

|

7.69%

|

|

Василеостровский

|

0.002

|

0.047

|

2.43%

|

3.54%

|

0.54%

|

|

Всеволожский

|

0.005

|

0.022

|

27.71%

|

19.30%

|

3.86%

|

|

Выборгский

|

0.004

|

0.024

|

10.07%

|

7.87%

|

3.62%

|

|

Гатчинский

|

0.004

|

0.042

|

0.35%

|

0.66%

|

0.00%

|

|

Калининский

|

0.006

|

0.025

|

0.94%

|

4.64%

|

10.75%

|

|

Кировский

|

0.005

|

0.062

|

5.48%

|

1.59%

|

0.47%

|

|

Кировский ЛО

|

0.026

|

0.070

|

1.47%

|

0.60%

|

0.00%

|

|

Колпинский

|

0.021

|

0.041

|

0.00%

|

3.58%

|

16.52%

|

|

Красногвардейский

|

0.006

|

0.044

|

1.05%

|

5.29%

|

0.22%

|

|

Красносельский

|

0.007

|

0.026

|

3.13%

|

0.21%

|

3.30%

|

|

Кронштадтский

|

0.004

|

0.028

|

6.39%

|

1.06%

|

8.89%

|

|

Курортный

|

0.017

|

0.064

|

0.15%

|

0.81%

|

0.00%

|

|

Ломоносовский

|

0.012

|

0.060

|

0.99%

|

9.83%

|

2.81%

|

|

Московский

|

0.006

|

0.021

|

1.02%

|

3.66%

|

11.69%

|

|

Невский

|

0.006

|

0.032

|

9.17%

|

10.86%

|

1.53%

|

|

Петроградский

|

-0.007

|

0.117

|

5.50%

|

1.24%

|

0.96%

|

|

Петродворцовый

|

-0.003

|

0.091

|

3.88%

|

11.49%

|

0.15%

|

|

Приморский

|

0.015

|

0.030

|

1.97%

|

0.08%

|

0.00%

|

|

Приозерский

|

0.001

|

0.057

|

9.30%

|

2.87%

|

2.21%

|

|

Пушкинский

|

-0.002

|

0.047

|

0.27%

|

0.25%

|

0.00%

|

|

Тосненский

|

0.000

|

0.032

|

3.33%

|

0.68%

|

6.23%

|

|

Фрунзенский

|

0.014

|

0.044

|

0.91%

|

0.09%

|

0.00%

|

|

Кингисеппский

|

0.000

|

0.024

|

0.77%

|

7.69%

|

18.55%

|

|

Центральный

|

0.008

|

0.070

|

2.07%

|

2.07%

|

0.00%

|

|

Месячная доходность портфеля

|

|

|

0.29%

|

0.19%

|

0.46%

|

|

Месячный риск портфеля

|

|

|

0.022

|

0.032

|

0.01

|

|

Отношение доходность/риск

|

|

|

0.132

|

1.9

|

0.46

|

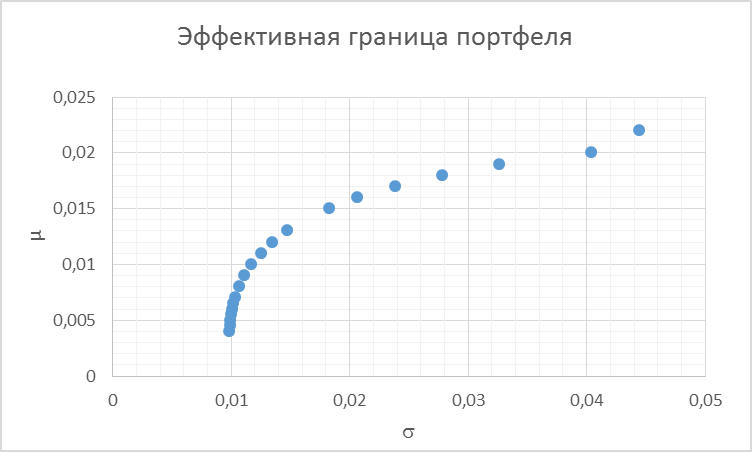

Построим эффективную границу для портфеля, полученного в ходе решения оптимизационной задачи Марковца. График представляет собой набор эффективных портфелей, минимизирующих риск при заданном значении доходности. Точки ниже линии являются неэффективными. Точки вышке являются недоступными.

Рис 2 эффективная граница портфеля

3.3. Тестирование полученных результатов на устойчивость

Сделаем проверку полученных результатов outsample.

- Наивная диверсификация доходность 0.76%, риск – 0.020

- Пассивная equally weighted доходность 0.56%, риск – 0.021

- Пассивная value weighted доходность 0.75%, риск – 0.0284

- Целенаправленная минимизация риска доходность 0.81%, риск – 0.0129

Тестирование outsample подтвердило результаты, полученные ранее. Более поздний период показал такой же уровень риска и более высокую доходность.

ЗАКЛЮЧЕНИЕ

На рынке первичного к жилья одним из инвесторов являются закрытые паевые инвестиционные фонды жилой недвижимости, которые специализируются на покупке квартир на начальных этапах строительства и продают их после сдачи дома в эксплуатацию. Доходность формируется из прироста стоимости конкретного актива – квартиры и роста рынка в целом. Риски также связаны с деятельностью конкретной компании застройщика и макроэкономической нестабильностью. Обороты таких компаний непрерывно растут, однако принципы риск-менеджмента и правила построения портфеля продолжают основываться на системе лимитов и ограничений, накладываемых на объект недвижимости, застройщика и портфель в целом. Такой подход приводит к смещению фокуса с построения портфеля на поиск конкретной квартиры, и как следствие, выбора неэффективного портфеля.

В данной работы были рассмотрены возможности региональной диверсификации инвестиционного портфеля жилой недвижимости на примере первичного рынка жилья Санкт-Петербурга. Гипотеза исследования заключалась в том, что использование региональной диверсификации при построении инвестиционного портфеля жилой недвижимости улучшает его показатели: уменьшает его риск и повышает доходность в сравнении с используемой наивной диверсификацией.

В связи был предложен способ построения портфеля согласно современной портфельной теории Марковца, построена эффективная граница и определен оптимальный портфель. За основу актива был взят квадратный метр жилья в определенном районе города и области. Увеличение его стоимости представляет собой доходность портфеля, корень из вариации (стандартное отклонение) – риск. Было построено четыре портфеля с помощью четырех способов диверсификации: наивного, пассивного равновзвешенного (equally weighted), пассивного взвешенного по стоимости (value weighted) и целенаправленного.

Таблица 4

|

|

Наивная

|

Пассивная (equally weighted)

|

Пассивная

(value weighted)

|

Целенаправленная минимизация риска

|

|

Доходность

|

0,20%

|

0,29%

|

0,19%

|

0,46%

|

|

Стандартное отклонение

|

2,3%

|

2,2%

|

3,2%

|

1%

|

|

Отношение доходность/риск

|

0,087

|

0,132

|

1,9

|

0,46

|

Хочется отметить, что в таблице указана доходность в месяц. Большая дисперсия доходности также связана с маленьким временным промежутком измерения и, в целом, типична для подобного рода исследований и рынка недвижимости в целом.

В результате работы было обнаружено, что целенаправленная диверсификация, основанная на современной портфельной теории Марковица является более эффективным инструментом для построения портфеля, чем наивная и пассивная диверсификация, т.к. обеспечивает более высокую доходность при меньшем уровне риска. Данный метод также предоставляет возможность построить эффективное множество портфелей и выбрать оптимальное для инвестора отношение доходность/риск. Полученный согласно данному методу портфель присваивает наибольшие веса достаются Кингисеппскому, Московскому, Колпинскому и Калининскому районам (57,51%). В портфель не вошли Гатчинский, Кировский ЛО, Курортный, Приморский, Пушкинский и Центральный. Гипотеза исследования подтвердилась. Общая ежемесячная доходность портфеля составила 0.46%, стандартное отклонение – 1%.

Используемая база данных также увеличивает точность исследования, ввиду фиксации цен на одни и те же объекты недвижимости, т.е. составления по принципу повторных продаж. Также одним из результатов работы является построение рыночного индекса цен на первичном методом пассивной диверсификации. Данный индекс позволяет описывать состояние рынка и фиксировать изменение цен.

Данная работа представляет собой разработанный метод использования инструмента региональной диверсификации для построения инвестиционного портфеля жилой недвижимости. Исследование может быть использовано в работе инвестиционных фондов жилой недвижимости, для мониторинга изменения цен на первичном рынке жилья и может быть использовано в учебных целях. Дальнейшее поле исследований может включать возможности диверсификации портфеля среди различных типов недвижимости, а также комбинации объектов недвижимости с фондовыми активами и банковскими продуктами.

ПРИМЕНЕНИЕ ПРИНЦИПОВ РЕГИОНАНОЙ ДИВЕРСИФИКАЦИИ К ПОСТРОЕНИЮ ПОРТФЕЛЯ