Фінансовий облік малоцінних та швидкозношуваних предметів

ЗМІСТ

Тема: Фінансовий облік малоцінних та швидкозношуваних предметів

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ МАЛОЦІННИХ

ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

1.1 Економічна сутність запасів та їх роль в діяльності підприємства

1.2. Законодавчо-нормативна база з обліку малоцінних та швидкозношуваних предметів

1.3 Організація та порядок обліку МШП

Висновки до розділу 1

РОЗДІЛ 2 ФІНАНСОВИЙ ОБЛІК МАЛОЦІННИХ ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

2.1. Документальне забезпечення обліку малоцінних та швидкозношуваних предметів

2.2. Синтетичний та аналітичний облік МШП

2.3. Відображення інформації про малоцінні та швидкозношувані предмети у фінансовій звітності

Висновки до розділу 2

РОЗДІЛ 3 ВДОСКОНАЛЕННЯ ОБЛІКУ МАЛОЦІННИХ ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

3.1. Теоретичне вдосконалення обліку малоцінних та швидкозношуваних предметів

3.2. Практичне вдосконалення обліку МШП

3.3.Вдосконалення звітності

Висновки до розділу 3

Висновки та пропозиції

Список використаних джерел

Додатки

ВСТУП

Актуальність теми полягає в тому, що сучасний етап розвитку ринкових відносин в Україні підвищує відповідальність і самостійність підприємств у виробці та прийнятті управлінських рішень забезпеченню ефективності їх роботи. Працюючи в умовах ринку, чи конкуренції, власник повинен постійно аналізувати вигідність придбання і виробництва різних видів засобів, співставляти витрати, які викликані недовикористанням виробничих потужностей, і потенціальний прибуток від їх додаткової експлуатації.

Для виконання виробничо-господарської програми підприємству необхідні предмети праці – виробничі запаси.

Виробничі запаси – придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. До виробничих запасів належать сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо, тара й тарні матеріали, будівельні матеріали, матеріали передані в переробку, запасні частини, інші матеріали та малоцінні швидкозношувані предмети.

Метою даної курсової роботи є дослідження особливостей бухгалтерського обліку малоцінних та швидкозношуваних предметів.

На кожному підприємстві є значна кількість малоцінних засобів праці, які відносяться до швидкозношуваних предметів. За економічним призначенням вони аналогічні до основних засобів праці, але обліковуються окремо. Це зроблено з метою спрощення планування та обліку, а також вирішення ряду фінансових питань.

Як засоби праці у процесі використання ці предмети теж поступово передають свою вартість заново виробленим продуктам, але в межах операційного періоду, у зв'язку з чим до них застосовують специфічні методи обліку.

До цих і швидкозношуваних предметів відносять предмети, що служать менш як один рік (незалежно від їх вартості) або мають вартість, яка менша від встановленої норми за одиницю (незалежно від строку служби). Водночас є й інші ознаки (спецодяг, спецобладнання тощо), за якими матеріальні цінності відносять до групи оборотних.

Основою побудови бухгалтерського обліку малоцінних і швидкозношуваних предметів є їх економічна класифікація, а головною ознакою, взятою за основу класифікації - склад і функціональна роль цих предметів у процесі виробництва.

Завданням курсової роботи полягає в слідуючому:

- розкрити економічна сутність запасів та показати яку роль вони відіграють в діяльності підприємства;

- показати особливості відображення в обліку малоцінних та швидкозношуваних предметів на підприємстві;

- охарактеризувати нормативно- законодавчу базу з обліку МШП;

- дати загальну характеристику базового підприємства;

- показати як проводиться документування господарських операцій з обліку МШП;

- особливості синтетичного та аналітичного обліку МШП.

РОЗДІЛ 1 ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ МАЛОЦІННИХ

ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

1.1.Економічна сутність запасів та їх роль в діяльності підприємства

Запаси займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності і є найбільш важливою та значною частиною активів підприємства.

Найбільш поширеними видами запасів є сировина та матеріали, незавершене виробництво, готова продукція, запаси товарів для продажу, компоненти готової продукції, наливні та насипні речовини,малоцінні швидкозношувані предмети.

Елементи, які включаються до складу запасів, залежать від особливостей підприємства.

Запаси поділяються на виробничі і товарні. Виробничі запаси – придбані або самостійно виготовлені вироби які підлягають подальшій обробці на підприємстві. В процесі виробництва виробничі запаси використовуються не однаково. Деякі з них повністю споживаються у виробничому процесі (сировина і матеріали), інші змінюють тільки свою форму і розмір (мастильні матеріали і фарби),треті входять до складу виробу без будь-яких зовнішніх змін (запасні частини), четверті – лише сприяють виготовленню виробів, але не включаються до їх маси або хімічного складу.

Товарні запаси – придбані підприємством товари, призначені для подальшого перепродажу. При цьому підприємство, як правило не вносить суттєвих змін до їх фізичної форми, вже при закупці у постачальника вони є готовою продукцією.

До складу запасів включаються всі товарно матеріальні цінності якими підприємство володіє на певну дату, незалежно від місця їх знаходження. Одночасно на території що належить підприємству, можуть знаходитись предмети, що є власністю інших фізичних чи фізичних осіб. Такі предмети не є запасами підприємства.

Визначення запасів, порядок їх оцінки, визнання і відображення їх у звітності описуються у Положенні (стандарті) бухгалтерського обліку 9 «Запаси». У зазначеному стандарті наводяться рекомендації із бухгалтерського обліку запасів без визначення правил податкового обліку.

П(С)БО 9 «Запаси» дає таке визначення запасів. Запаси – це активи, які утримуються для подальшого продажу; утримуються для їх використання у виробництві продукції (робіт, послуг) або в адміністративних цілях; знаходяться у процесі виробництва (незавершеного виробництва).

Таким чином запаси включають у себе традиційний перелік товарно-матеріальних цінностей, до якого вони звикли.

Товарно-виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні (виробничі) ресурси.

Рис. 1.1. Класифікація економічних ресурсів

|

1.

|

За ступенем ліквідності

|

Ліквідні

|

Виробничі та товарні запаси, що легко перетворюються на грошові кошти, у короткий термін і без значних втрат первісної вартості таких запасів

|

|

|

|

Неліквідні

|

Виробничі та товарні запаси, які неможливо легко перетворити на грошові кошти у короткий термін і без значних втрат первісної вартості таких запасів

|

|

2.

|

За походженням

|

Первинні

|

Запаси, що надійшли на підприємство від інших підприємств і не підлягали обробці на даному підприємстві

|

|

|

|

Вторинні

|

Матеріали та вироби, що після первинного використання можуть застосовуватися вдруге у виробництві (відходи виробництва та споживання продукції)

|

|

3.

|

Обмежені

|

Вільні

|

Запаси, що знаходяться у надлишку на підприємстві

|

|

|

|

Обмежені

|

Запаси, що знаходяться в обмеженій кількості на підприємстві

|

|

4.

|

За сферою використання

|

У сфері виробництва

|

Запаси, що знаходяться у процесі виробництва (виробничі запаси, незавершене виробництво)

|

|

|

|

У сфері обігу

|

Запаси, що знаходяться у сфері обігу (готова продукція, товари)

|

|

|

|

У невиробничій сфері

|

Запаси, що не використовуються у виробництві

|

|

5.

|

За складом і структурою

|

Запаси виробничі (предмети та засоби праці)

|

Запаси сировини, основних і допоміжних матеріалів, напівфабрикатів власного виробництва, купівельних напівфабрикатів, комплектуючих виробів, палива, запчастин, тари і тарних матеріалів, МШП

|

|

|

|

Запаси незавершеного виробництва (предмети праці)

|

Частина продукції, що не перейшла всіх стадій обробки та не прийнята відділом технічного контролю (ВТК)

|

|

|

|

Запаси готової продукції (продукти праці)

|

Продукція, закінчена виробництвом, що прийнята ВТК і знаходиться на складі

|

|

|

|

Запаси товарні (продукти праці)

|

Товари, що знаходяться у сфері обігу, а також продукція, що знаходиться в дорозі

|

Всі запаси, наявні в економіці, визначені як сукупні. Вони містять у собі сировина, матеріали, основні і допоміжні, напівфабрикати, деталі, готові вироби, а також запасні частини для ремонту засобів виробництва. Основна

Визначаючи строк корисного використання (експлуатації), потрібно враховувати:

- спосіб використання предметів на підприємстві з урахуванням їх потужності або продуктивності;

- очікуваний фізичний знос;

- правові або інші обмеження щодо строків використання предметів та інші суттєві чинники.

Наприклад, строк експлуатації засобів індивідуального захисту, якими роботодавець зобов’язаний забезпечити найманих працівників на роботах зі шкідливими й небезпечними умовами праці, а також роботах, пов’язаних із забрудненням або несприятливими метеорологічними умовами, встановлено у відповідних галузевих нормах їхньої безоплатної видачі. Саме на них і варто орієнтуватися бухгалтеру.

У наказі про облікову політику підприємства встановлюється вартісна межа для розміщення основних та малоцінних засобів,фіксується строк корисного використання (експлуатації) активів (МШП та основних засобів) яку встановлює комісія, призначена керівником.

МШП визнаються активами, якщо існує ймовірність того, що підприємство одержить у майбутньому економічну вигоду від їх використання та їхня вартість може бути достовірно визначена.[5.c.6]

Облік наявності і руху таких предметів ведуть на рахунку 22 «Малоцінні і швидкозношувані предмети» за первинною вартістю їх придбання або виготовлення, яка у процесі їх оприбуткування визначається аналогічно до виробничих запасів (згідно П(С)БО 9 «Запаси»).

Організація обліку малоцінних і швидкозношуваних предметів зі строком корисного використання менше одного року (або одного операційного циклу) повинна повністю грунтуватись на П(С)БО 9, згідно з яким первинною вартістю таких предметів у складі інших запасів, придбаних за плату, є собівартість, яка складається з таких фактичних затрат:

Проте для запобігання зловживань по місцях використання має бути забезпечений оперативний контроль за збереженням малоцінних та швидкозношуваних предметів шляхом ведення карток (ф. №МШ-2,№МШ-6), спеціальних описів. Інструменти і пристосування, що видаються з цехових комор робітникам у тривале користування, записуються в інструментальну картку робітника. Контроль за збереженням інструментів, що видаються з цехової комірчини робітникам на нетривалий час, забезпечується за допомогою інструментальних марок (жетонів) з вибитими табельними номерами робітників, в обмін на які видається потрібний інструмент тощо.[12.c.45]

Повернені на склад з експлуатації малоцінні предмети, придатні для подальшого використання, прибуткуються за первинною вартістю на дебет рахунка 22 «Малоцінні та швидкозношувані предмети» в кореспонденції з кредитом рахунка 719 «Інші доходи від операційної діяльності».(див. додаток Б)

Предмети, що прийшли до непридатності, на підставі актів про вибуття малоцінних і швидкозношуваних предметів (ф. № МШ-8) прибуткуються на дебет рахунка 209 «Інші матеріали» (на вартість одержаних корисних відходів (металолом, запасні частини тощо), зданих за накладними на склад і оприбуткованих за ціною можливого використання або реалізації) в кореспонденції з кредитом рахунка 719 «Інші доходи від операційної діяльності».

1.2. Законодавчо-нормативна база з обліку малоцінних та швидкозношуваних предметів

Національними положеннями (стандартами) бухгалтерського обліку було внесено певні зміни до порядку обліку малоцінних (швидкозношуваних) предметів (МШП).

На відміну від діючих до 1 січня 2000 року нормативних документів щодо бухгалтерського обліку, у П (с) БО не міститься чіткого визначення МШП.

Зокрема, у П (с) БО № 9 "Запаси” зазначено, що до складу запасів відносять МШП, які використовуються протягом не більше одного року або нормального операційного циклу, що не перевищує один рік. Під операційним циклом розуміється проміжок часу між придбанням запасів для здійснення діяльності та одержанням коштів від реалізації виробленої з них продукції або товарів і послуг. При цьому для більшості підприємств операційний цикл не перевищує одного року.

У П (с) ВО № 7 дано таке визначення основних фондів: до основних фондів належать матеріальні активи, які підприємство утримує з метою використання в процесі виробництва або поставки товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він перевищує рік).

У наведених визначеннях відсутній вартісний критерій віднесення предметів або до складу МШП, або до складу основних засобів. Однак установлено обмеження щодо терміну корисного використання (експлуатації) служби МШП не більше одного року або операційного циклу.

Отже, починаючи з 1 січня 2000 року до складу МШП можуть бути зараховані лише ті предмети, термін використання яких не більший від одного року і які належать до малоцінних необоротних активів.

У зв'язку з цим підприємства мають право приймати самостійне рішення про зарахування до складу МШП саме таких предметів, які відповідають зазначеному критерію. І хоча такий підхід до віднесення предметів до складу МШП без установленого вартісного критерію дещо незвичний для бухгалтера, з економічного погляду він цілком обґрунтований. Адже для двох різних підприємств один і той же предмет може бути корисний у використанні (експлуатації) протягом різного часу і, отже, може бути віднесений до різних видів активів.

При встановленні терміну корисного використання того чи іншого предмета потрібно враховувати різні фактори, котрі можуть вплинути на інтенсивність використання цього предмета у виробничому процесі, очікувану фізичну зношеність, а також моральну зношеність, що виникає в результаті зміни і вдосконалення виробництва. При цьому рекомендується також брати до уваги інформацію, наведену в паспорті на предмет, або довідкову інформацію. Для документального оформлення на підприємстві може бути створено комісію, яка своїм рішенням визначає можливий термін експлуаіації конкретного виду МШП.

Отже, тепер малоцінні предмети можуть відноситися до складу запасів, або до малоцінних і необоротних матеріальних активів.

Формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності передбачено П (с) БО 9 "Запаси”.

Запаси визнаються активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані та їх використанням, та їхню вартість може бути достовірно визначено. Під економічною вигодою розуміється потенційна можливість одержання підприємствами грошових коштів від використання активу.

Відповідно до Плану рахунків та Інструкції із його застосування, МШП, використовувані протягом не більше одного року або нормального операційного циклу, у бухгалтерському обліку відображаються на рахунку № 22 "Малоцінні та швидкозношувані предмети”.

Згідно з П (с) БО № 9 при переданні МШП зі складу в експлуатацію зношеність не нараховується, а вартість МШП виключається складу активів підприємства (тобто списується з рахунку № 22) і відноситься на витрати звітного періоду. Протягом терміну фактичного використання має бути організовано оперативний кількісний облік МШП за місцями експлуатації та за відповідними матеріально відповідальними особами. Отже, на рахунку 22 обліковуються лише малоцінні предмети, що перебувають на складі.

При визначенні складу предметів, облік яких ведеться на рахунку № 22 "Малоцінні та швидкозношувані предмети”, можна керуватися визначеннями, наведеними в Положенні щодо бухгалтерського обліку малоцінних і швидкозношуваних предметів, затвердженому Листом 166 Міністерства фінансів СРСР від 18 жовтня 1979 року.

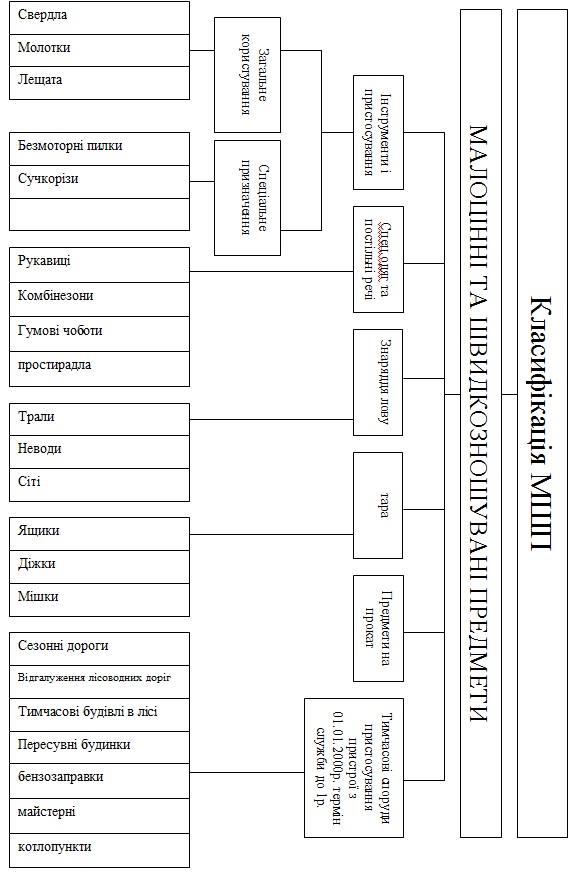

Відповідно до цього Положення бухгалтерський облік МШП ведеться за місцями зберігання і знаходження, а також за особами відповідальними за їх зберігання, за такими групами:

інструменти і пристрої загального користування;

спеціальні інструменти і спеціальні пристрої;

змінне обладнання;

технологічна тара;

виробничий інвентар;

господарський інвентар;

спеціальний одяг, спеціальне взуття і запобіжні пристро постільні речі;

інші малоцінні та швидкозношувані предмети.

Правові норми регулювання організації ведення бухгалтерського обліку і складання фінансової звітності в Україні визначені в Законі України від 16.07.1999р. № 996 – ХІV «Про бухгалтерський облік, фінансову звітність в Україні»[8.с.5].

Регулювання питань Методології бухгалтерського обліку та фінансової звітності, здійснюється Міністерством фінансів України, яке затверджує національні положення (стандарти) бухгалтерського обліку та інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності.[12.с.3]

Бухгалтерський облік в Україні ґрунтується на міжнародно-визнаних нормах обліку та звітності, основні вимоги яких встановлені Законом України «Про бухгалтерський облік і фінансову звітність в Україні» та ведеться на підприємстві безпосередньо з дня його реєстрації до моменту ліквідації.

При організації бухгалтерського обліку малоцінних та швидкозношуваних предметів потрібно керуватися такими законодавчими та нормативними документами:

- цивільний кодекс України від 16.01.2003р. № 435 – ІV із змінами та доповненнями.[1.с.54]

В розділі «окремі види зобов`язань» даються загальні положення про купівлю-продаж товару, заключення договору купівлі-продажу, обов`язки та відповідальність продавця, правові наслідки порушення умови договору, ціна товару, оплата і страхування товару.

- цивільний Кодекс України (ЦКУ).[1. с. 59]

Відповідно до Національного цивільного законодавства будь-який господарський правочин між суб’єктами підприємництва оформляється договором. Статтею 208 цього Кодексу передбачено, що право чин між юридичними особами належить вчиняти у письмовій формі.

Порядок надходження та приймання малоцінних та швидкозношуваних предметів регулюється умовами договорів. Невідповідності за якістю і асортиментом регулюється ст.. 669 – 672 ЦКУ, а саме 336 дає право підприємству самостійно розпорядитися малоцінними та швидкозношуваними предметами від яких відмовляється постачальник;

- господарський кодекс України від 16.01.2003р. № 436 – ІV.[2. с. 254]

В ІУ розділі «Господарські зобов’язання» дається загальна характеристика господарських зобов’язань, що таке господарські договори, ціни і ціноутворення у сфері господарювання;

Фінансова діяльність підприємства здійснюється на основі фінансових планів, які є частиною планів його господарської діяльності.

Наслідки фінансової діяльності підприємства визначаються підсумками річного бухгалтерського звіту.

Прибуток підприємства утворюється за рахунок надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці (таблиця 2).

Таблиця 2. Результати роботи ДП «Попільнянський лісгосп» за 2014-2015 рр.

|

Показники

|

2007 р.

|

2008 р.

|

Відхилення

|

|

|

|

|

Абсол.

|

Відносне

|

|

Прибуток, тис. грн.

|

137

|

158

|

0,5

|

1,3

|

|

Збиток, тис. грн.

|

15

|

12

|

0,7

|

1,2

|

1.3 Організація та порядок обліку МШП

Принципи формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності встановлені П (С) БО 9 "Запаси".

Запаси визнаються активом, якщо існує імовірність того, що підприємство одержить у майбутньому економічні вигоди, зв'язані з к використанням, і їхня вартість може бути вірогідно визначена. Під економічною вигодою розуміється потенційна можливість одержання підприємством коштів від використання активу.

Відповідно до Інструкції № 291, МШП, використовувані протягом не більш одного року чи нормального операційного циклу, в бухгалтерському обліку відбиваються на рахунку 22 "Малоцінні та швидкозношувані предмети".

Згідно П (С) БО 9 при передачі МШП зі складу в експлуатацію знос не нараховується, а вартість МШП виключається зі складу активів підприємства (тобто списується з рахунка 22) і відноситься на витрати звітного періоду.

Відповідно до Інструкції № 291 до МШП відносяться предмети, що використовуються протягом не більш одного року чи нормального операційного щ. клу, зокрема, інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг і т.п.

Інструкція № 291 не містить вичерпного переліку предметів, що відносяться до МШП.[5,6]

При визначенні складу предметів, облік яких ведеться на рахунку 22, можна керуватися визначеннями, наведеними в Положенні по бухгалтерському обліку малоцінних та швидкозношуваних предметів, затвердженому листом Міністерства фінансів СРСР від 18.10.79 р. № 166 (далі - Положення № 166).

При цьому, відповідно до постанови Верховної Ради України "Про порядок тимчасової дії на території України окремих актів законодавства СРСР" від 12.09.91р. № 1545-ХН, Положення № 166 діє в частині, що не суперечить вимогам чинного законодавства України.

Відповідно до Положення № 166 бухгалтерський облік МШП ведеться по місцях збереження і перебування, а також по особах, відповідальних за їхню схоронність, у розрізі наступних груп:

> інструменти і пристосування загального користування;

> спеціальні інструменти і спеціальні пристосування;

> змінне устаткування;

> технологічна тара;

> виробничий інвентар;

> господарський інвентар;

> спеціальний одяг, спеціальне взуття і запобіжні пристосування;

> постільні приналежності;

> інші малоцінні та швидкозношувані предмети.

При віднесенні предметів до складу МШП, наведених у Положенні № 166, варто дотримуватись основного критерію - термін корисного використання (експлуатації) цих предметів на підприємстві не повинний перевищувати один рік.

1.Інструменти і пристосування загального користування

До інструментів і пристосувань загального користування відносяться механізовані і немеханізовані знаряддя праці загального призначення, а предмети, що прикріплюються також до машин, що служать для обробки матеріалів.

До групи інструментів відносяться: ріжучі, абразивні, слюсарно-монтажні і подібні їм інструменти, вимірювальні прилади, ударні, що давлять і ущільнюють знаряддя праці, включаючи механізовані знаряддя праці, що працюють за допомогою електроенергії, стиснутого повітря (штампи, прес-форми, моделі), і інші пристосування.

У Положенні № 166 приведені два варіанти організації обліку операцій по видачі інструментів і пристосувань зі складу в роздавальні комори. При першому варіанті всі операції по руху інструментів і пристосувань між складом і роздавальними коморами підприємства оформляються первинними документами в наступному порядку:

|

Операції по руху інструментів і пристосувань

|

Первинні документи

|

|

|

Одержання коморами інструментів і пристосувань зі складу

|

Лімітні карти чи накладні-вимоги

|

|

|

Повернення коморами інструментів і пристосувань на склад

|

Накладні-вимоги

|

|

|

Здача коморами негідних, зношених інструментів і пристосувань у виді брухту, утилю

|

Накладні-вимоги

|

|

|

|

|

|

У цьому випадку інструменти, що прийшли в непридатність, і пристосування списуються на підставі карток складського обліку.

При другому варіанті документальному оформленню підлягають тільки операції по руху інструментів і пристосувань, зв'язаних зі зміною запасів у роздавальних коморах. Цей варіант видачі інструментів і пристосувань прийнято називати методом обліку оборотного (обмінного) фонду інструментів в експлуатації.

При цьому варіанті комори обмінюють на складі негідні, зношені інструменти на придатні (штука на штуку), що не приводить до кількісної зміни запасів інструментів у коморах і тому не вимагає складання спеціального первинного документа на обмін. Такий варіант обліку доцільно застосовувати на підприємствах з добре організованою системою складського обліку й інструментальним господарством.

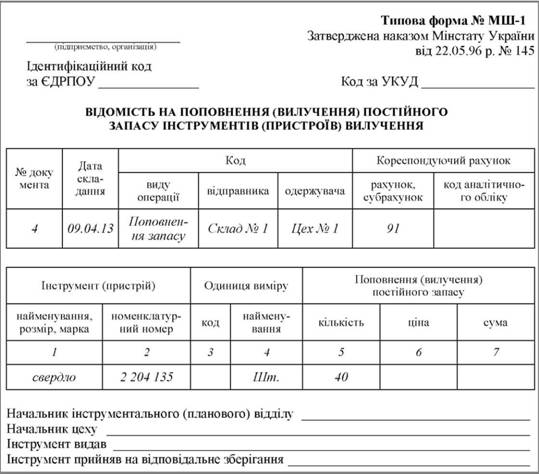

Даний варіант організації обліку передбачає виписку первинних документів тільки на операції по доукомплектуванню роздавальних комор відсутніми інструментами чи поверненню на центральний склад зайвих інструментів. Для обліку зміни запасу інструментів застосовується відомість форми № МШ-1, на підставі якої вносяться зміни в картки складського обліку матеріалів (типова форма № МФУ-12), що ведуться в роздавальній коморі І на складі.

Операції по обміну складом інструментів, що прийшли в непридатність, виробленому за принципом штука за штуку чи по заміні загублених інструментів оформляються актами форми № МШ-5 з додатком актів про поломку і втрату інструмента форми № МШ-4. Акт форми № МШ-5 є підставою для одержання на складі нового інструмента замість списаного.

Оперативний облік і контроль за схоронністю інструментів., видаваних у тимчасове користування на робочі місця, залежать від тривалості й інших умов їхнього закріплення за виконавцями.

Первісна видача інструментів і пристосувань на робочі місця в тривале користування виробляється відповідно до технологічних карт на підставі вимоги майстра і відбивається в картках обліку МШП форми № МШ-2, що відкриваються на кожного працівника, що одержав ці предмети. Одержання інструментів і пристосувань підтверджується підписом робітника в картці форми № МШ-2. Наступні видачі інструментів і пристосувань з роздавальної комори замість зношених документально не оформляються, а виробляються при пред'явленні акта вибуття форми № МШ-4.

Видача робітником інструментів у короткочасне користування контролюється за допомогою інструментальних марок (жетонів) без реєстрації в яких-небудь документах.

При одномарочній системі контролю робітник одержує інструмент із роздавальної комори на підставі пред'явленої інструментальної марки з вибитим табельним номером. Видаючи працівнику інструмент, комірник поміщає інструментальні марки з осередку стелажа, у яких зберігався виданий інструмент, і повертає їх робітнику після здачі інструмента в комору.

При двухмарочній системі видачі інструментів використовуються два види марок: з табельним номером робітника і з номенклатурним номером інструмента. Перший використовується для визначення, кому з робітників виданий інструмент у короткочасне користування, а другий дозволяє установити, скільки і які інструменти видані кожному робітнику.

2.Господарський інвентар

До господарського інвентарю відносяться предмети конторського і господарського оснащення: конторські меблі (столи, стільці, шафи, портьєри), вішалки, гардероби, протипожежний інвентар.

Інвентарна тара, використовувана для постійного збереження запасів, для обслуговування виробництва, як тару тривалого користування і нерозривно зв'язана з характером виробництва (наприклад, бочки на пивоварних і хімічних підприємствах), чи контейнери, предмети, що призначені для укладання і тимчасового збереження матеріалів, переміщення продукції усередині підприємства, відносяться до господарського чи виробничого інвентарю.[10,11]

Господарський інвентар відпускається зі складу підприємства в експлуатацію особам, відповідальним за його схоронність, на підставі вимог, оформлених у встановленому порядку. Облік господарського інвентарю, отриманого зі складу, матеріально відповідальна особа веде в двох картках, одна э яких заповнюється по номенклатурних номерах інвентарю, а інша - по окремих особах, яким виданий інвентар у користування.

Якщо господарський інвентар одержує зі складу безпосередньо особа, на яку покладена відповідальність за забезпечення його схоронності в цеху, чи відділі іншій службі, ця особа повинна здійснювати облік отриманого інвентарю в книзі (журналі), у якій указуються найменування і коротка характеристика предметів, дата надходження в експлуатацію, інвентарний номер, вартість, оцінка про вибуття.

3.Спеціальний одяг, спеціальне взуття і засоби індивідуального захисту

До спеціального одягу, спеціальному взуттю і засобів індивідуального захисту відносяться комбінезони, костюми, куртки, штани, халати, кожухи, різне взуття, рукавиці, окуляри, шоломи, протигази, респіратори і т.п.

Спецодяг і спецвзуття видаються працівникам тих професій і посад, що передбачені в типових галузевих нормах безкоштовної видачі працівникам спеціального одягу, спеціального взуття й інших засобів індивідуального захисту, або галузевих нормах, затверджених на підставі типових, відповідно до встановлених норм і термінів носіння незалежно від форми власності і галузевої приналежності підприємства, на якому працює даний працівник.

Видача, збереження і користування спецодягом, спецвзутгям і засобами індивідуального захисту здійснюються відповідно до порядку, установленого Положенням про порядок забезпечення працівників спеціальним одягом, спеціальним взуттям і іншими засобами індивідуального захисту, затвердженим наказом Державного комітету України по нагляду за охороною праці від 29.10.96р. № 170.

Облік видачі працівникам спецодягу і спецвзуття ведеться в особистій картці форми № МШ-6, у якій з описом і іншими даними, що характеризують такі предмети, відбиваються терміни їхнього носіння і відсоток придатності. Картка форми № МШ-6 ведеться в одному екземплярі і зберігається в місцях видачі спецодягу і спецвзуття до моменту їхнього вибуття через непридатність чи втрати. У випадку втрати спецодягу і спецвзуття в картці робиться запис про їхнє вибуття на підставі акта форми № МШ-4.

Крім спецодягу і спецвзуття індивідуального користування, працівникам може видаватися на час роботи черговий спецодяг, спецвзуття і захисні засоби. Дані предмети видаються тільки на час виконання робіт, для яких вони передбачені, чи можуть бути закріплені за визначеними робітниками місцями і передаватися від однієї зміни працівників іншій. Ці МШП повинні враховуватися на окремих картках форми № МШ-6 з оцінкою "Чергова".

Що стосується оформлення вибуття МШП, то для визначення їхньої непридатності до подальшого використання, чи неможливості неефективності проведення їхнього відновлення, ремонту, а також для оформлення необхідної документації на списання зазначених предметів на підприємстві створюються постійно діючі комісії.

Висновки до розділу 1

Дослідивши і вивчивши питання теоретичні аспекти обліку малоцінних та швидкозношуваних предметів я можу зробити наступні висновки:

1)Малоцінні і швидкозношувані предмети становлять окрему групу оборотних засобів.

2)Для їх первинного обліку застосовуються типові форми первинних документів (форми №№ МШ-1 - МШ-8).

3)При надходженні МШП на склад вони оприбутковуються за первісною вартістю, яка складається з договірної ціни і затрат на їх доставку.

4)При відпуску даних запасів у виробництво, продаж та іншому вибутті оцінка їх здійснюється за тим методом, який вказаний у наказі про облікову політику на підприємстві.

5)У процесі використання малоцінних та швидкозношуваних предметів на них нараховується знос, який облічується на синтетичному рахунку 13 "Знос малоцінних та швидкозношуваних предметів". Вартість МШП може погашатися одним з трьох основних методів, прийнятим на підприємстві.

6)Для синтетичного обліку МШП призначений активний інвентарний рахунок 12 "Малоцінні і швидкозношувані предмети", який має два субрахунки: 1 "Малоцінні та швидкозношувані предмети на складі" і 2 "Малоцінні та швидкозношувані предмети в експлуатації".

7)При організації обліку МШП за міжнародними стандартами бухгалтерського обліку слід керуватись Положенням (стандартом) бухгалтерського обліку №9 "Запаси", в якому визначається оцінка їх надходження і вибуття, ефективність такого вибуття, оцінка на початок і на кінець звітного періоду, приріст запасів і його вплив на формування приросту капіталу у виробництві.

РОЗДІЛ 2 ФІНАНСОВИЙ ОБЛІК МАЛОЦІННИХ ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

2.1. Документальне забезпечення обліку малоцінних та швидкозношуваних предметів

Під час передачі в експлуатацію малоцінні і швидкозношувані предмети вартістю до 10 грн. включно за одиницю (комплект) списуються з обліку одразу на зменшення фонду в малоцінних і швидко зношуваних предметах на підставі документів, що підтверджують їх використання. За такими предметами на складі здійснюють оперативний облік в Книзі складського обліку запасів за назвою та кількістю. Після кожного запису в Книзі визначають залишки по окремих предметах. Працівники бухгалтерії періодично перевіряють порядок ведення Книги, про що роблять відповідні відмітки.

В експлуатації такі предмети перебувають на збереженні в матеріально відповідальних осіб і обліковуються в книгах кількісного обліку. Списання малоцінних і швидкозношуваних предметів у зв'язку з їх непридатністю здійснюється відповідно до порядку списання запасів бюджетних установ із оформленням необхідних для цього первинних документів. Якщо від ліквідації малоцінних і швидкозношуваних предметів залишилися матеріальні цінності, то вони залишаються в розпорядженні установи і можуть бути використані для її потреб. Однак такі матеріали повинні бути зараховані до складу запасів установи.

Бухгалтерські записи з обліку операцій малоцінних і швидкозношуваних предметів наведено в таблиці 3.

Таблиця 3. оформлення операцій та характеристика основних документів

|

№

форми

|

Назва форми

|

Призначення документу

|

|

|

1

|

2

|

3

|

|

|

МШ-1

|

Відомість на повернення (вилучення) постійного запасу інструментів (пристроїв)

|

Використовуються для обліку зміни запасу інструментів (пристроїв) на тих підприємствах, де облік ведеться за принципом встановлення постійного обмінного фонду. Відомість складається при необхідності заміни постійного запасу інструментів (пристроїв), на підставі її даних вносяться зміни до карток складського обліку

(ф. № М-12)

|

|

|

МШ-2

|

Картка обліку малоцінних та швидкозношуваних предметів

|

Використовується для обліку МШП, які були видані під розписку працівнику для тривалого користування. Заповнюється на кожного працівника, який одержав МШП.

|

|

|

МШ-3

|

Замовлення на ремонт або заточування інструментів (пристроїв)

|

Застосовується для обліку інструментів (пристроїв), які передаються на заточування та ремонт. Характерна для тих підприємств, де заточування і ремонт проводяться в централізованому порядку.

|

|

|

МШ-4

|

Акт на вибуття малоцінних та швидкозношуваних предметів

|

Застосовується для обліку зіпсованих і втрачених МШП. При пред'явленні працівником акта вибуття замість непридатного чи втраченого предмета йому видається придатний, що записується в формі МШ-2 "Картка обліку малоцінних та швидкозношуваних предметів”. Акт вибуття додається до актів на списання (ф. № МШ-5 і № МШ-8)

|

|

|

МШ-5

|

Акт на списання інструментів (пристроїв) та їх обмін на придатні

|

Застосовується для оформлення списання інструментів (пристроїв), що стали непридатними, та обміну їх на придатні на тих підприємствах, де облік ведеться за принципом встановлення постійного обмінного фонду. Складається на підставі актів вибуття (ф. № МШ-4).

Виданий інструмент (пристрій) в порядку обміну за актами в картці обліку матеріалів (ф. № М-12) не відображається.

|

|

|

МШ-6

|

Особова картка обліку спецодягу, спецвзуття та запобіжних пристроїв

|

Використовується для обліку спецодягу, спецвзуття та запобіжних засобів, які видаються працівникам підприємства для індивідуального користування.

|

|

|

МШ-7

|

Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних пристроїв

|

Застосовується для обліку видачі спецодягу, спецвзуття працівникам підприємства в індивідуальне користування за встановленими нормами, а також для обліку приймання від працівників спецодягу, спецвзуття на прання, дезинфекцію, ремонт та зберігання.

Форма заповнюється окремо на видачу і повернення спецодягу, спецвзуття та запобіжних засобів

|

|

|

1

|

2

|

3

|

|

|

МШ-8

|

Акт на списання малоцінних та швидкозношуваних предметів

|

Застосовується для оформлення списання морально застарілих, зношених і непридатних для подальшого використання інструментів (пристроїв), спецодягу, спецвзуття, запобіжних засобів по закінченню строку носіння, інших малоцінних та швидкозношуваних предметів і здавання їх до комор для утилю. Акт складається на підставі разових актів вибуття (ф. № МШ-4)

|

|

Згідно з П (С) БО 9 "Запаси” одиницею бухгалтерського обліку МШП буде їхнє найменування або однорідна група (вид).

Організація бухгалтерського обліку МШП на підприємстві передбачає своєчасне складання первинних документів, дотримання правил при прийманні МШП на склад та відпуску їх в експлуатацію.

МШП, що надходять від постачальників, приймаються на склад матеріально відповідальною особою. При відпуску МШП зі складу в експлуатацію їхню вартість списують на затрати виробництва або відносять на витрати періоду. Пізніше щодо таких МШП має бути організований оперативний облік в кількісному вимірі за місцями експлуатації та матеріально відповідальними особами протягом усього строку їхнього фактичного використання (п.23 П (С) БО 9).

Таблиця 4.Основні проведення щодо обліку МШП

|

№

|

Зміст господарської операції

|

Кореспонденція рахунків

|

|

|

|

Дт

|

Кт

|

|

1

|

Придбано МШП

|

22

|

631

|

|

2

|

Оприбутковано МШП на склад із додаткового виробництва

|

22

|

23

|

|

3

|

Оприбутковано МШП від демонтажу браку

|

22

|

24

|

|

4

|

Внесено МШП до статутного капіталу як внесок учасників

|

22

|

46

|

|

5

|

Безоплатно отримано МШП

|

22

|

718

|

|

6

|

Списано МШП, що були використані в капітальному будівництві

|

15

|

22

|

|

7

|

Списано МШП у виробництво

|

23

|

22

|

|

8

|

Списано МШП на загальновиробничі витрати

|

91

|

22

|

|

9

|

Списано МШП на адміністративні витрати

|

92

|

22

|

|

10

|

Списано МШП на збутові витрати

|

93

|

22

|

|

11

|

Списано собівартість реалізованих МШП

|

943

|

22

|

|

12

|

Відображено уцінення МШП

|

946

|

22

|

|

13

|

Використано МШП для обслуговування садочка на балансі підприємства

|

949

|

22

|

Операції з обліку руху МШП, що знаходяться в експлуатації, оформляються документами, затвердженими наказом Мінстату України "Про затвердження типовихформ первинних облікових документів з обліку малоцінних та швидкозношуваних предметів " від 22.05.96 р. № 145:

— № МШ-1 "Відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв)";

— № МШ-2 "Картка обліку малоцінних і швидкозношуваних предметів";

— № МШ-3 "Заявка на ремонт або заточення інструментів (пристроїв)";

— № МШ-4 "Акт вибуття малоцінних і швидкозношуваних інструментів";

— № МШ-5 "Акт на списання інструментів (пристроїв) і обмін їх на придатні";

— № МШ-6 "Особа картка №_обліку спецодягу, спецвзуття і запобіжних пристроїв";

— № МІІІ-7 "Відомість обліку видачі (повернення) спецодягу, спецвзуття і запобіжних пристроїв";

— № МШ-8 "Акт на списання малоцінних і швидкозношуваних інструментів".

При цьому форми № МШ-1 і МШ-5 застосовуються на тих підприємствах, де оперативний облік і контроль за рухом МШП, що знаходиться в експлуатації (у виробництві), здійснюється методом обліку обмінного (оборотного) фонду.

Розрахунок необхідного обмінного (оборотного) фонду МШП цеху, окремого виробництва (допоміжного, обслуговуючого), дільниці, обмінних інструментальних комор проводиться, як правило, планово-виробничим відділом підприємства, виходячи з обсягу і виду продукції, що виготовляється, застосування необхідних при цьому інструментів і терміну їхньої служби.

Інші названі типові форми обліку МШП можуть бути застосовані на всіх підприємствах, включаючи і підприємства, що ведуть облік за методом обмінного (оборотного) фонду (у сполученні з формами № МШ-1 і № МШ-5).

Таблиця 5. Відомість на поповнення постійного запасу інструментів

Відомість складається в двох екземплярах начальником цеху і начальником планово-виробничого відділу при необхідності зміни норми постійного запасу інструментів (пристосувань).

Один екземпляр відомості знаходиться в планово-виробничому відділі, що займається розрахунком розміру обмінного (оборотного) фонду, другий — у цеху.

2.2. Синтетичний та аналітичний облік МШП

Відповідно до Положення про організацію бухгалтерського обліку і звітності в Україні №250 від 3 квітня 1993р. (з липня 1999р. не діє ), зі складу основних засобів відособлювалися й відносилися до категорії МШПта обліковувалися на підприємствах, в установах як засоби в обігу:

1)предмети терміном служби менше одного року незалежно від їх вартості;

2)предмети вартістю за одиницю;

3)знаряддя лову (трали, неводи, сіті та інші) незалежно від вартості і терміну служби;

4)спеціальні інструменти і спеціальні пристосування (для серійного і масового виробництва певних виробів або для встановлення індивідуального замовлення незалежно від вартості);

5)спеціальний одяг, спеціальне взуття. А також постільні речі, незалежно від їх вартості і терміну служби;

6)тимчасові (нетитульні) споруди, пристосування і пристрої, витрати на зведення яких включаються до собівартості будівельно-монтажних робіт (з терміном служби до 1 року).

7)тара для зберігання товарно-матеріальних цінностей на складах або для здійснення технологічних процесів вартістю в межах ліміту, встановленого в п.2, за вартістю придбання або встановлення;

8)предмети, призначені для видачі напрокат, незалежно від вартості.

Виділення зі складу основних засобів зазначених предметів у особливу групу, незважаючи на такаий же характер, їх викоритсання в підприємстві, як основних засобів, зумовлено двома причинами.

По-перше, таке виділення очищує категорію основних засобів від усякого роду дрібних предметів, коли є можливість легко їх замінити іншими з невеликим як правило терміном служби. У складі основних засобів при такому виділенні з їх скаду малоцінних та швидкозношуваних предметів залишаються предмети, що утворюють виробничо-технічну базу підприємства.

По-друге, таке виділення дає можливість підприємству купувати малоцінні та швидкозношувані предмети за рахунок своїх оборотних коштів таким же чином, як і матеріали, в той час, як основні засоби поновляються лише шляхом капітальних вкладень за рахунок спеціального фінансування.

Малоцінні та швидкозношувані предмети належать до складу оборотних засобів.

Таким чином, за своїм характером малоцінні та швидкозношувані предмети аналогічні основним засобам, а з точки зору порядку придбання їх — аналогічні матеріалам.

Малоцінні та швидкозношувані предмети можуть знаходитися на складах підприємства і в експлуатації ( в цехах або конторі підприємства) на матеріальній відповідальності окремих працівників.

Для обліку всіх цих предметів у плані рахунків передбачено рахунок № 22 “Малоцінні та швидкозношувані предмети”.

Аналітичний облік МШП повинен будуватися:

1)за відповіднимии субрахунками;

2)за місцем знаходження і матеріально відповідальними особами;

3)за окремими предметами, що належать до складу кожної групи МШП (за номенклатурними номерами).

Основні форми бухгалтерських документів, що використовуються при обліку МШП наведені в розділі 4 п. 4.1 ч. І.

Розглянемо одну з них. Форма № МШ-6 “Особова картка обліку спецодягу, спецвзуття та запобіжних засобів” затверджена наказом Міністерства статистики України № 145 від 22.05.1996 року. В цій формі вказується прізвище, ім’я та по-батькові, табельнй номер, цех, дільниця, відділ, професія, посада та інше. На звороті форми № МШ-6 позначається видача та повернення спецодягу, спецвзуття та запобіжних засобів.

При автоматизованій обробці даних з обліку МШП особова картка не ведеться.

Основним завданнями обліку МШП є:

1)визначення первісної вартості придбаних малоцінних та швидкозношуваних предметів;

2)контроль за зберіганням їх як в період перебування на складі, так і в період експлуатації в цехах, відділах підприємства;

3)контроль за правильністю використання МШП під час їх експлуатації;

4)виявлення зносу МШП за час їх експлуатації, а також правильне віднесення цього зносу на затрати підприємства кожного періоду.

Облік надходження МШП відображають у регістрах бухгалтерського обліку (журнал-ордер № 6) за ціною придбання, включаючи затрати, пов’язані з доставкою їх на підприємство, тобто за фактичною собівартістю.

При надходженні МШП і оприбуткуванні на склад робиться запис в обліку.

У деяких випадках можливе повернення малоцінних та швидкозношуваних предметів з експлуатації на склад.

При цьому за субрахунком малоцінні та швидкозношувані предмети має бути відкритий субрахунок другого порядку: “Малоцінні та швидкозношувані предмети на складі, що були в експлуатації”.

Повернення МШП з експлуатації на склад оформлюється накладною. У разі такого повернення предметів, за якими було вже нараховано 100 % зносу (амортизації), вони оприбутковуються повною ціною бухгалтерським проведенням:

Дебет субрахунка “МШП на складі”, субрахунок другогопорядку “МШП, які були в експлуатації”.

Кредит рахунка “Затрати на виробництво”.

Кредит рахунка “Адміністративні затрати”.

Кредит рахунка “Загальновиробничі витрати”.

Кредит рахунка “Затрати на збут” (або інші рахунки, на які раніше було списано вартість таких предметів).

При відпуску таких предметів в експлуатацію знос по них нараховується за раніше нарахованою сумою (залежно від обраного методу).

Особливості обліку окремих видів МШП на підприємствах у міжсезонний (ремонтний) період полягають у тому, що серед цих предметів найбільшу частку становлять іструменти й пристрої загального та спеціального користування. У цей період експлуатовані інструменти й пристрої перебувають у постійному русі: частину їх видають робітникам у постійне коритсування на більш чи менш тривалий час, інші –– через певний час збирають для перевірки і незабаром повертають знову (вимірювальні інструменти), а деякі відпускають на короткий час (кілька годин, зміну).

Інструменти і пристрої, що перебувають у тривалому користуванні робітника при видачі відображають у його особистій інструментальній картці – книзі. Видаючи інструменти на короткий час, застосовують спеціальні металеві жетони-марки без облікових записів у документах або регістрах.

Приклад 1.

Підприємство придбало спеціальний інструмент, у зв’язку і з чим направило у відрядження співробітників відділу постачання (на службовому автомібілі):

–вартість інструмента - 8700 грн.;

–сплачено посередникові за інформаційні послуги, пов’язані з пошуком цього спеціального інструмента – 84 грн.;

–транспортні витрати (на автомобіль) – 170 грн.;

–витрати на відрядження – 105 грн.

Крім того, підприємство за безготівковим рохрахунком прибдало канцтовари на суму 100 грн., частина яких на суму 80 грн. була видана співробітникам офісу.

|

№

|

Зміст операцій

|

Дт

|

Кт

|

Сума грн.

|

|

1.

|

Відображена вартість інформаційних послуг посередника.

|

22

|

377

|

70

|

|

2.

|

Відображена сума податкового кредиту з ПДВ.

|

641

|

377

|

14

|

|

3.

|

Відображені витрати на відрядження: -витрати на відрядження співробітників відділу збуту; -транспортні витрати.

|

22

22

|

372

372

|

105

170

|

|

4.

|

Перерахована недоплата за інструменти постачальника.

|

371

|

311

|

8700

|

|

5.

|

Відображена сума податкового кредиту з ПДВ.

|

641

|

644

|

1450

|

|

6.

|

Оприбуткування інструментів на склад підприємства (200 од.).

|

22

|

341

|

7250

|

|

7.

|

Відображення рохрахунків по податковому кредиту з ПДВ.

|

644

|

371

|

1450

|

|

8.

|

Сплачено посереднику за інформацію, послуги.

|

377

|

311

|

84

|

|

9.

|

Перерахована передоплата за канцтовари продавцем за розрахунком.

|

371

|

311

|

120

|

|

10.

|

Відображену суму надають кредит з ПДВ.

|

641

|

644

|

120

|

|

11.

|

Оприбуткування канцтоварів на склад.

|

22

|

371

|

100

|

|

12.

|

Відображений розрахунок по податковому кредиту з ПДВ.

|

644

|

371

|

20

|

|

13.

|

Передана частина канцтоварів зі складу в експлуатацію.

|

92

|

22

|

80

|

|

14.

|

Списані на фінансовий результат адміністративні витрати.

|

791

|

92

|

80

|

|

15.

|

Передан частина інструментів зі складу в цех (20 од.).

|

23

|

22

|

759,50

|

Списаний на загальне виробництво готова продукція:

-Оскільки канцтовари вписані зі складу для потреб адміністративно-управлінського апарату, їх вартість списана на адміністративні витрати.

-Оскільки інструменти вписані безпосередньо для встановлення продукції його вартість списується на витрати виробництва.

-[(70 грн.+150 грн.+170 грн.+7290) : 200 од.* 20 од.] = 759,50 – вартість переданого інструменту.[14,23]

2.3. Відображення інформації про малоцінні та швидкозношувані предмети у фінансовій звітності

МШП відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

Чиста вартість реалізації МШП – очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію.

МШП відображаються за чистою вартістю реалізації, якщо на дату балансу їх ціна знизилася або вони зіпсовані, застаріли, або іншим чином втратили первісно очікувану економічну вигоду.

Чиста вартість реалізації визначається по кожній одиниці МШП вирахуванням з очікуваної ціни продажу очікуваних витрат на завершення виробництва і збут (п.26 П(С)БО 9).

Сума, на яку первісна вартість МШП перевищує чисту вартість їх реалізації, та вартість повністю втрачених (зіпсованих або тих, що не вистачає) запасів списуються на витрати звітного періоду. Одночасно суми нестач і втрат від псування цінностей до прийняття рішення про конкретних винуватців зараховуються на позабалансовий рахунок. Після встановлення осіб, які мають відшкодувати втрати, належна до відшкодування сума зараховується до складу дебіторської заборгованості (або інших активів) і доходу звітного періоду з одночасним списанням такої заборгованості з позабалансового рахунку.

Якщо чиста вартість реалізації тих МШП, що раніше були уцінені та є активами на дату балансу, надалі збільшується, то на суму збільшення чистої вартості реалізації, але не більше суми попереднього зменшення, проводиться дооцінка МШП з визнанням іншого операційного доходу (П(С)БО 9, п.28, П(С)БО 6, пп.6–8).

За допомогою кореспонденції рахунків, що зведена у таблиці 2.5 відображається до оцінка та уцінка малоцінних та швидкозношуваних предметів.

Таблиця 6. Відображення в бухгалтерському обліку переоцінки МШП

|

№

з/п

|

Зміст операції

|

Кореспонденція рахунків

|

|

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

Уцінка запасів

|

|

1

|

Сума уцінки запасів до чистої вартості реалізації

|

946 “Втрати від знецінення запасів”

|

22 “Малоцінні та швидкозношувані предмети”

|

|

Дооцінка запасів

|

|

2

|

Здійснена дооцінка запасів

|

22 “Малоцінні та швидкозношувані предмети”

|

719 “Інші доходи від операційної діяльності”

|

У Примітках до фінансової звітності наводиться така інформація про МШП:

-методи оцінки МШП;

-балансова (облікова) вартість МШП у розрізі окремих класифікаційних груп;

-балансова (облікова) вартість МШП, яка відображена за чистою вартістю реалізації;

-балансова (облікова) вартість запасів, переданих у переробку, на комісію, в заставу;

-сума збільшення чистої вартості реалізації, за якою проведена оцінка МШП відповідно до п. 28 П(С)БО 9.

При застосуванні методу ЛІФО (в даний час не використовується) в примітках до фінансової звітності наводиться різниця між вартістю запасів, відображеною на дату балансу в обліку і звітності і найменшою з вартості, обчисленою із застосуванням методу середньозваженої собівартості, ФІФО, чистої вартості реалізації.

Запаси, які були списані відображаються у складі витрат того звітного періоду, в якому визнається дохід від їх реалізації (принцип відповідності доходів та витрат).

У Звіті про фінансові результати (додаток Ц) списані на виробництво запаси відображаються за статтею "Собівартість реалізованої продукції (товарів, робіт, послуг)".

Для підприємства оптимальний той метод, який відповідає політиці ціноутворення і дозволяє повністю відшкодовувати витрати, пов'язані з запасами. Коли ціни перестають зростати підприємства надають перевагу методу ФІФО. Законом про прибуток по п.5.9 статті 5 також передбачається використання цього методу оцінки вибуття запасів з метою оподаткування.

Використання метода ФІФО забезпечує правильне відображення залишків запасів в Балансі і максимально наближає вартість запасів до поточної ринкової вартості, тобто вартості останніх закупок. Закріплений в обліковій політиці метод оцінки запасів (ФІФО) не повинен змінюватися впродовж року, а його зміна потребує обґрунтування та розкриття в примітках до фінансових звітів.

Сучасні комп’ютерні технології ведення обліку малоцінних і швидкозношуваних предметів, виклад їх практичного застосування та пропозиції по удосконаленню обліку МШП.

Сутність концепції автоматизації полягає у децентралізованій автоматизованій обробці інформації на робочих місцях облікових працівників, створення персональних баз даних, локальних, глобальних мереж АРМ на основі використання ПЕОМ та інтелектуальних терміналів. В Україні накопичено певний досвід створення АРМ бухгалтера для різноманітних ділянок обліку. Розробки АРМ розрізняють за ступенем охоплення завдань обліку, контролю, аналізу і технологією обробки інформації.

Комплексний бухгалтерський облік на АРМ бухгалтера впроваджено, на жаль, на небагатьох підприємствах України. Які ж причини такого становища?

По-перше, в розпорядження користувачів є незначна кількість пакетів прикладних програм (ППП). Найбільш відомі з них такі: система “Облік” (Славутич), комплексна система (МП “Комп’ютерна технологія ”, Москва) та деякі інші.

По-друге, багато підприємств не можуть самостійно впровадити складну комп'ютерну систему, через те, що не мають висококваліфікованих спеціалістів з бухгалтерського обліку, контролю, аналізу, а також сучасних автоматизованих систем.

По-третє, комплексна система бухгалтерського обліку не завжди побудована на єдиній інформаційній базі, невзаємопов’язана з іншими підсистемами АСУП. Крім того, немає достатньої кількості обчислювальної техніки, обліковий персонал не має спеціальної підготовки для роботи в умовах автоматизованої обробки даних.

АРМ бухгалтера ґрунтується, на нашу думку, на таких принципах: персоніфікація обчислень і самонавчання працівників обліку, автоматизація професійних знань, нових функцій, без паперової технології, раціонального поєднання розподіленої, децентралізованої та централізованої обробки облікової інформації, а також модульності й ергономічності.

Безпаперова технологія функціонування дає можливість застосування АРМ бухгалтера для вирішення оперативних питань у реальному масштабі часу розподілену систему обробки даних в умовах функціонування АРМ бухгалтера слід побудувати за функціональними ознаками з виділенням трьох рівнів управління:

-Вищого (АРМ бухгалтера ІІІ категорії) – управління бухгалтерським обліком у цілому;

-Середнього (АРМ бухгалтера ІІ категорії) – управління на рівні ділянок обліку;

-Нижчого (АРМ бухгалтера І категорії) – безпосереднє управління на рівні цеху, дільниці, бригади, складу, комори, відділу тощо.

Три рівні системи управління охоплюють усю сукупність проблем з обліку і аналізу господарської діяльності.

АРМ бухгалтера І категорії призначене для формування і підготовки первинної інформації, яка накопичується безпосередньо в місцях виникнення інформації (в цехах, складах тощо), і для розв’язування задач, необхідних для здійснення певних управлінських функцій.

АРМ бухгалтера ІІ категорії необхідне для контролю проходження первинної інформації, організації регламентних, облікових, контрольних і аналітичних задач.[5,31]

АРМ бухгалтера ІІІ категорії використовують для аналізу роботи структурних підрозділів і підприємства в цілому, узагальнення зведених даних, що стосуються складання оперативної і статистичної звітності, здійснення оперативного контролю за використанням трудових, матеріальних і грошових ресурсів, контролю за виконанням розрахункових показників структурних підрозділів і додержанням діючих норм матеріальних і трудових витрат, а також для виявлення негативних відхилень від діючих норм.

Задачі бухгалтерського обліку можна класифікувати за рядом ознак, залежно від потреб практики. Найважливішими є групування задач за економічним змістом вихідних показників.

АРМ бухгалтера поділяють за великими групуваннями вихідних показників (розділи бухгалтерського обліку):

АРМ бухгалтера з обліку основних засобів.

АРМ бухгалтера з обліку праці та заробітної плати.

АРМ бухгалтера з обліку матеріальних цінностей.

АРМ бухгалтера з обліку готової продукції, її відвантаження і реалізації.

АРМ бухгалтера з обліку фінансово-розрахункових операцій.

АРМ бухгалтера з обліку витрат на виробництво.

АРМ бухгалтера зведеного обліку і складання звітності.

При визначенні переліку задач, що підлягають розв’язанню на АРМ бухгалтера слід враховувати фактори, що впливають на їхній склад:

Галузеві.

Пов’язані з характером виробництва.

Пов’язані з методичними варіантами розв’язування самих задач бухгалтерського обліку, контролю і аналізу.

Останнім часом на ринку програмних продуктів почали з’являтись все нові і нові розробки по автоматизації бухгалтерського обліку як за кордоном, так і у вітчизняних виробників. Зрозуміло, що у такій широкій гамі програм дуже важко розібратись і вибрати ту єдину, яка найбільш відповідає вашим потребам і стане вам “другом і партнером ” в роботі.

Всі програми настільки відрізняються за своїми можливостями інтерфейсу, ціні та іншим показникам, що час від часу, як відомо автору, проходить по методу “Тикання пальцем в небо”, або, що є найсумнішим – вибір найдешевшої програми.

Одним з таких комплексів, який вдало поєднує реалізацію автоматизованого бух обліку як з точки зору можливостей, так і ціни є бухгалтерська програма “Інтегратор.

Комплекс може бути придатний для підприємств різних галузей і видів діяльності. Завдяки своїй гнучкості він може до найдрібніших подробиць відобразити ту систему обліку, яка склалась на підприємстві. “Інтегратор” дуже стійкий до змін у законодавстві і користувач може легко його переналаштувати.

Сітьовий бухгалтерський комплекс “Інтегратор” охоплює повний цикл бухгалтерського обліку від первинних документів (операцій) до отримання всіх форм звітності. Включає всі необхідні підприємству ділянки бухгалтерського обліку, дозволяє пов’язати їх в комп’ютерні мережі і забезпечити погоджувану роботу бухгалтерів в режимі реального часу. Комплекс забезпечує розгорнутий аналітичний облік, в тому числі в різноманітних валютах.

В програмі повністю реалізовані функції розрахунково-фінансових операцій (банк; каса, розрахунки з постачальниками, покупцями, дебіторами і кредиторами, з підзвітними особами), ведеться кількісний і вартісний облік матеріалів, товарів, готової продукції, облік МШП, основних засобів, забезпечується нарахування зносу ведеться облік виробничих витрат, визначаються прибутки та збитки, формується оборотно-сальдовий баланс, Головна книга, складається баланс підприємства і форми фінансової звітності, забезпечується багато валютний облік взаєморозрахунків по договорах, в тому числі за участю декількох контрагентів, а також у разі валютних розрахунків і бартерних угод. Система адаптується до структури фінансово-бухгалтерської служби підприємства, до будь-якого плану рахунків та будь-якої облікової політики підприємства. Засоби настройки включені до складу пакету програм, тому користувач може самостійно виконати настройку безпосередньо при установці програми.

В останніх версіях комплексу реалізований механізм роботи від документу, що передбачає введення користувачем даних у шаблон документу і автоматичне формування проводок. Отже, “Інтегратор” – один з найпотужніших і зручних комплексів, які існують на ринку програмних продуктів і який найбільш продуктивно та ефективно дозволяє вдосконалити облік цінних паперів на підприємстві.

Існує ще велика кількість інших бухгалтерських програм.

Зокрема, програма "1С: Бухгалтерія для Windows" є універсальним інструментом, правильне використання якого допоможе бухгалтеру організувати не тільки простий, але й складний облік по різноманітним розділам.

Головними особливостями 1С:Бухгалтерії як універсальної бухгалтерської програми є повна незалежність від розробника та здатність працювати при будь-яких змінах законодавства. А якщо не буде відмінений принцип подвійного запису, то програма здатна працювати вічно.

Універсальність програми досягається ще й тим, що вся інформація в програмі надається та обробляється однаково. Наприклад, список об'єктів аналітичного обліку можна прив’язати до будь-якого рахунку чи субрахунку. Введення інформації, тобто прив’язування суми проводки до об’єкту аналітики, буде здійснюватися завжди однаковим чином, але інтерпретація фізичного смислу внесеної інформації цілком залежить від бухгалтера.

В якості вихідної інформації в програмі 1С:Бухгалтерія використовується журнал операцій, в якому господарські операції відображаються у вигляді бухгалтерських проводок. Коли проводка внесена до журналу операцій, вона приймає участь у формуванні стандартних та довільних звітів. Існуючі у програмі режими, котрі дозволяють вносити до журналу операцій відразу групу проводок з автоматичним розрахунком сум цих проводок ("Типові операції" та "Документи і розрахунки"), переслідувати ту ж саму мету: проводка записується до журналу операцій і впливає на формування підсумкових даних - оборотів та залишків по рахунках. Але самі по собі суми оборотів та залишків несуть мало інформації. Але корисніше мати ці дані не в цілому, а з розподілом по об’єктах аналітичного обліку. В самому загальному вигляді, настроювання програми на особливості ведення обліку на конкретному підприємстві зводиться до настроювання аналітичного обліку, тобто визначенню, яким чином будуть деталізовані дані на тому чи іншому рахунку, щоб при перегляді звітів бухгалтер міг бачити ту інформацію, яка його цікавить.

Отже, прості для використання можливості "1С:Бухгалтерії для Windows" щодо ведення аналітичного та кількісного (а в версії ПРОФ - і валютного) обліку по будь-якому рахунку і відображення цієї інформації у звітах вже більш ніж достатні для багатьох бухгалтерів на малих і середніх підприємствах.

Автоматизоване оброблення даних з обліку виробничих запасів і малоцінних та швидкозношуваних предметів (МШП) на практиці може забезпечуватися різними способами:

-розробленням спеціалізованою фірмою на замовлення управлінської інформаційної системи підприємства (у тому числі й інформаційної системи обліку);

-придбанням універсального програмного комплексу (або його окремого модуля) на ринку програмного забезпечення;

-автоматизацією облікового процесу силами фахівців підрозділу з автоматизованого оброблення даних підприємства;

-використанням табличних процесорів обліковими працівниками для забезпеченням автоматизованого розв’язання окремих задач конкретної ділянки обліку.

При цьому повинно враховуватися, що облік виробничих запасів здійснюється на складах та в бухгалтерії підприємства.

Після придбання відповідно до виписаних документів виробничі запаси доставляються на склад підприємства або матеріально-відповідальній особі. На складі здійснюється документоване оформлення операцій і первинне оброблення даних з обліку виробничих запасів, ведеться аналітичний облік у місцях зберігання матеріальних цінностей. Інформаційна база на цьому рівні — це складська картотека, в якій відображається рух і залишки на конкретну дату або за конкретний період часу.

Облік матеріалів у бухгалтерії ведеться в кількісному та вартісному вияві, у розрізі матеріально відповідальних осіб, балансових рахунків, субрахунків та облікових груп на основі зданих первинних документів зі складів та підрозділів підприємства. Здійснює розрахунок і формування вихідної інформації регламентного, контрольного і довідкового характеру. Виконується аналіз, прогноз, аудит і прийняття управлінських рішень у цілому по підприємству або структурному підрозділу.

Технологічний процес автоматизованого оброблення даних з обліку виробничих запасів полягає у виконанні всіх потрібних операцій введення, оброблення, збереження й надання потрібної інформації, групування даних на рахунках, із метою контролю за наявністю та витратами матеріальних засобів зі своєчасним складанням звітності.

Тому для забезпечення обліку виробничих запасів можуть використовуватися окремі програмні модулі, що обслуговують їх облік у місцях зберігання та в бухгалтерії, або створюватись різні рівні робочих місць автоматизованої ділянки обліку виробничих запасів. Останній спосіб передбачає використання комплексної системи організації первинної та вихідної інформації. Єдина база бухгалтерських записів забезпечує потрібною інформацією аналітичний, синтетичний та управлінський облік, формування конкретної звітності.

Спільна інформаційна база дає можливість спільно використовувати таку нормативно-довідкову інформацію, як довідники: зовнішніх організацій; прізвищ працівників; структурних підрозділів; статей обліку; допустимої кореспонденції рахунків; номенклатура-цінник виробничих запасів; типових господарських операцій; постійних даних; груп матеріалів тощо.

Для обліку матеріальних цінностей використовуються типові форми первинних документів, що утворюють вхідну інформацію:

- прибутковий меморіальний ордер;

- здавальна накладна;

- товарно-транспортна накладна;

- накладна на переміщення матеріалів;

- акт про приймання матеріалів;

- лімітно-забірна картка;

- вимога;

- накладна на відпуск матеріалів на сторону;

- картка складського обліку.

Вихідною інформацією складського обліку є:

- картка складського обліку матеріалів;

- оборотна відомість матеріальних цінностей;

- довідкова інформація;

- інформація про переоцінювання матеріальних цінностей;

- реєстр первинних документів;

- інвентаризаційна відомість.

А в бухгалтерії основною регламентованою вихідною інформацією з обліку матеріальних цінностей є:

- інвентаризаційна відомість наявності матеріальних цінностей;

- зведена відомість надходження матеріальних цінностей;

- зведена відомість витрат матеріальних цінностей;

- оборотна відомість матеріальних цінностей;

- картка підзвітної особи;

- відомість відображення господарських операцій з обліку матеріальних цінностей на рахунках бухгалтерського обліку;

- відомість переоцінювання матеріальних цінностей;

- відомість нарахування та списання МШП;

- відомість надходження матеріальних цінностей в аналітичному розрізі;

- відомість використання матеріальних цінностей;

- довідкова інформація обліку та аудиту матеріальних цінностей;

- відомість показників прибутку, отриманого від реалізації матеріальних цінностей;

- реєстр первинних документів;

- журнал обліку відпуску матеріальних цінностей;

- прогнозування запасів товарно-матеріальних цінностей;

- прогнозування використання матеріальних цінностей.

Є свої особливості автоматизованого обліку малоцінних та швидкозношуваних предметів (МШП).

В аналітичному обліку виокремлюють МШП за місцем зберігання (складський облік) та МШП в експлуатації. Аналітичний облік МШП на складі подібний до обліку матеріальних цінностей, а облік МШП, які перебувають в експлуатації, вимагає виокремлення таких груп: інструменти, спецодяг і спецвзуття, господарський інвентар, штампи, спецпристосування, моделі спеціального та загального призначення. У середині групи МШП обліковуються за номенклатурними номерами, місцями зберігання та використання (цехами, службами та іншими підрозділами підприємства).

В автоматизації обліку МШП використовується нормативно-довідкова інформація: довідники цехів, складів та матеріально-відповідальних осіб, МШП (номенклатурних номерів), синтетичних рахунків, субрахунків та шифрів аналітичного обліку, винуватців і причин вибуття предметів із експлуатації, операцій руху предметів в експлуатації.

Для оперативного обліку на місцях експлуатації МШП підприємство розробляє графік документообігу, у якому визначається рух первинних документів на підприємстві.

Для обліку МШП використовуються основні первинні документи, які описують операції обліку матеріальних цінностей. Крім того, можливе формування специфічних документів:

- повідомлення про здавання на склад (комору) інструмента, який втратив свою придатність до використання;

- записка майстра цеху на видавання робітникам із комори інструмента(для тривалого використання);

- акт на вибуття інструмента внаслідок зношування чи ламання.

Висновки до розділу 2

Дослідивши і вивчивши питання фінансовий обліку малоцінних та швидкозношуваних предметів я можу зробити наступні висновки:

На основі дослідження нами було встановлено, що МШП – це предмети, які використовуються не більше одного року або нормального операційного циклу, якщо він не більший за рік. На такі МШП не нараховується знос, а вартість переданих в експлуатацію МШП виключається зі складу активів (списується з балансу у витрати), з подальшою організацією оперативного кількісного обліку таких предметів у місцях експлуатації і матеріально відповідальними особами протягом терміну їх фактичного використання. При веденні складського обліку МШП підприємствах використовуються типові форми первинного обліку МШП затверджені наказом Мінстату України від 21.06.96 р. №193 "Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів". Аналітичний облік МШП ведеться в інвентарних картках типової форми. Формування первісної вартості відбувається залежно від форми надходження малоцінних та швидкозношуваних предметів на підприємство (грошові розрахунки, бартер, безоплатне одержання).

Облік МШП ведеться за допомогою другого класу рахунків. Підставою для списання використаних у виробництва матеріалів служить відомість розподілу витрат МШП, яка складається за видатковими документами (лімітно-забірними картками, вимогами, актами тощо).

Аналітичний облік малоцінних і швидкозношуваних предметів ведеться за видами предметів (однорідними групами), установленими виходячи з потреб підприємства.

Система обліку, яка склалася роками на вітчизняних підприємствах, не задовольняє вимоги ринку, оскільки умови функціонування значно розширюють коло операцій, що проводяться з МШП.

РОЗДІЛ 3 ВДОСКОНАЛЕННЯ ОБЛІКУ МАЛОЦІННИХ ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

3.1. Теоретичне вдосконалення обліку малоцінних та швидкозношуваних предметів

Для здійснення господарської діяльності підприємств всіх форм власності та галузей економіки використовують цілий ряд ресурсів: трудових, матеріальних, фінансових, які діють в тісному взаємозв’язку, адже без достатньої кількості фінансових ресурсів неможливий вплив трудових ресурсів на матеріальні, що в кінцевому результаті дає новий продукт розвитку господарюючого суб’єкта. В сукупності ресурсів підприємства вагома частка належить матеріальним ресурсам – засобам та предметам праці, в результаті поєднання яких здійснюється процес виробництва підприємства.

Особливої актуальності набуває проблема подальшого вдосконалення методики бухгалтерського обліку малоцінних та швидкозношуваних предметів (МШП),які є складником ресурсів підприємства та використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року.

Як свідчать теоретичні та практичні дослідження, питання організації обліку МШП приділяється недостатня увага, внаслідок чого ускладнюється дотримання основних методичних принципів ведення обліку, спотворюється інформація про фінансовий стан підприємства, стан розрахунків, знижується ефективність прийняття управлінських рішень.

Питання обліку МШП на підприємствах мають дискусійний характер, про що свідчить наявність проблем, пов’язаних з правильністю відображення на рахунках бухгалтерського обліку надходження МШП та зміни їх вартості в процесі експлуатації, правильність віднесення до валових витрат, нарахування зносу та списання МШП. Не буде перебільшенням стверджувати, що головною причиною помилок у відображенні надходження МШП є нестабільність та неоднозначність трактування законодавчої бази в Україні.

Термін «МШП» означає активи підприємства, котрі утримуються для споживання при виробництві продукції, виконанні робіт та наданні послуг, а також при управлінні підприємством. МШП визначається як актив у тому випадку, коли існує ймовірність, що підприємство отримає в майбутньому економічні вигоди, пов’язані з їх використанням, та їх вартість може бути достовірна визначена. Методологічні засади формування в бухгалтерському обліку інформації про МШП і розкриття її у фінансовій звітності визначають положення(стандарт)бухгалтерського обліку «Запаси».

Виділення зі складу основних засобів оборотних МШП у особливу групу, не дивлячись на такий же характер їх використання на підприємстві, як і основних засобів, зумовлено двома причинами. По – перше, таке виділення очищую категорію основних засобів від усякого роду дрібних предметів, коли є можливість легко їх замінити іншими, з невеликими, як правило, терміном служби. У складі основних засобів при такому виділення з їх складу МШП залишаються предмети, що утворюють виробничо – технічну базу підприємства. По - друге, таке виділення дає можливість підприємству купувати (поновлювати) МШП за рахунок своїх оборотних коштів таким же чином як і матеріали, в той же час, як основні засоби поновлюється шляхом капітальних вкладень за рахунок спеціального фінансування.

Таким чином, за своїм характером МШП аналогічні основним засобам, а з точки зору порядку їх придбання – матеріалам.

В цілому малоцінні засоби праці поділяють на дві групи: одна належить до запасів (які відповідно відображаються в складі запасів у другому розділі активу балансу «Оборотні активи»), а друга частина до складу «Малоцінних необоротних матеріальних активів»(які, в свою чергу, відображаються в першому розділу активу балансу «Необоротні активи» в складі основних засобів).

Особлива увага до МШП викликана тим, що вони мають принципову розбіжність з іншими виробничими запасами, йдеться про те, що при їх використанні (експлуатації) не відбувається їх зменшення (зникнення) так, як це, наприклад, відбувається з матеріалами, сировиною чи паливом. МШП до кінця їх використання (експлуатації), як правило, своїх якостей не втрачають і зовні майже не змінюються (пластиковий стілець до кінця експлуатації так і залишиться пластиковим стільцем, звісно, якщо він не зламається).

Для МШП характерна багаторазова участь у виробництві та збереження натуральної (речової) форми. Однак необхідно пам’ятати, що будь які предмети, що купуються для подальшого продажу, до МШП не належать і обліковуються як товари.

П(С)БО 9 передбачено, що з метою бухгалтерського обліку запаси включають: МШП, які використовуються не більше одного року або одного операційного циклу, якщо він більше року.