ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА В РЕМОНТНОМ ЛОКОМОТИВНОМ ДЕПО

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

ВНЕДРЕНИЯ СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА В

РЕМОНТНОМ ЛОКОМОТИВНОМ ДЕПО

Содержание

Введение

Один из основных элементов железнодорожной отрасли является локомотивное хозяйство. Главная задача локомотивного хозяйства - своевременно, устойчиво и качественно обеспечивать постоянно растущие перевозки грузов и пассажиров тяговым подвижным составом и локомотивными бригадами, гарантировать безопасность и точное соблюдение графика движения поездов.

Структурным предприятием локомотивного хозяйства являются локомотивные депо. От успешной производственно-финансовой деятельности локомотивного депо во многом зависит эффективность работы всего железнодорожного транспорта

В сложившихся условиях от специалистов требуются знания и умения по оценке предотвращенного ущерба и затрат на качество, определению экономи�ческой эффективности инвестиционных проектов и разработке мероприятий, направленных на улучшение качества выпускаемой продукции.

Для решения создавшихся проблем руководством депо, дороги и отрасли было принято решение о внедрении СМК на основе международных стандартов серии ИСО 9000.

В курсовой работе анализируется работа поставщиков, на основании рейтинга оценивается поставщик электродвигателей, экономически обосновывается выбор альтернативного варианта хозяйственных связей, разрабатывается стоимостная модель процесса и соответствующие ей затраты, рас�считывается экономия эксплуатационных расходов, связанных с внедрением КТД и реализацией программы дооснащения и модернизации, оценивается и анализируется величина затрат на предотвращение, оценку, внутренние и внешние отказы. Для оценки эффективности внедрения рассчитываются соответствующие экономические показатели эффективности внедрения СМК.

- Определение рейтинга поставщика

Рейтинг поставщика определяется по формуле:

, (1)

где Z – вес критерия, в пунктах;

S – удельная величина отклонения показателя, в долях;

n – количество критериев.

42,64

Решение необходимо принять на основании данных, представленных в таблице 1.

Таблица 1. Оценка поставщика ТЭД, в пунктах

|

Уровень

рейтинга

|

Значение

показателя

|

Статус рейтинга

|

Действие с поставщиком

|

|

А

|

95 – 100

|

Предпочтительно

|

Может быть единственным поставщиком

|

|

В

|

80 – 95

|

Приемлемо

|

Не может быть единственным поставщиком

|

|

С

|

70 – 80

|

Удовлетворительно

|

Требует улучшения до уровня В

|

|

D

|

менее 70

|

Неприемлемо

|

Исключить из списка поставщиков

|

Отсюда видно, что наш показатель R относится к уровню рейтинга D и статус рейтинга «Неприемлемо». Следовательно, можно сделать вывод, что целесообразно сменить поставщика из предоставленных субподрядчиков.

- Методы выбора поставщика

Традиционные методы поиска, анализа и выбора поставщиков в последнее время дополняется новыми формами и методами.

Коротко рассмотрим основные методы выбора поставщиков, наиболее используемые в настоящее время.

Метод рейтинговых оценок можно считать наиболее распространенным методом выбора поставщика. Выбираются основные критерии выбора поставщика, далее работниками службы закупок или привлеченными экспертами устанавливается их значимость экспертным путем. Например, допустим, что предприятию необходимо закупить товар, причем его дефицит недопустим. Соответственно, на первое место при выборе поставщика будет поставлен критерий надежности поставки. Удельный вес этого критерия будет самым большим. Если рейтинговая оценка дает одинаковые результаты для двух и более поставщиков по основным критериям, то процедуру повторяют с использованием дополнительных критериев. Но нужно учитывать, что при обращении к потенциальным поставщикам трудно, а иногда практически невозможно, получить объективные данные, необходимые для работы экспертов.

Метод оценки затрат иногда называют затратно-коэффициентным методом или «методом миссий». Он заключается в том, что весь исследуемый процесс снабжения делится на несколько возможных вариантов (миссий), и для каждого тщательно рассчитываются все расходы и доходы. В результате получают данные для сравнения и выбора вариантов решений (миссий). Для каждого поставщика рассчитываются все возможные издержки и доходы (при этом учитываются логистические риски). Затем из набора вариантов (миссий) выбирается наиболее выгодный (по критерию общей прибыли).

По существу это – разновидность метода ранжирования (критериев) по стоимости. Метод интересен с точки зрения стоимостной оценки и позволяет определять «стоимость» выбора поставщика. Недостаток метода состоит в том, что он требует большого объема информации и анализа большого объема информации по каждому поставщику.

В качестве примера можно привести перечень логистических издержек, связанных с закупкой конкретного товара:

- маркетинговые затраты, связанные с изучением конъюнктуры цен на рынке данного товара;

- издержки, связанные с поиском возможных поставщиков и установление с ними деловых контактов (командировки, телефонные переговоры, обработка данных и т.д.);

- издержки, связанные с поиском и получением информации о себестоимости производства аналогичных товаров у разных поставщиков;

- затраты, связанные с анализом качественных показателей товара у разных поставщиков (рекламации, затраты на отбраковку, возможности ремонта или восстановления качественных показателей товара у заказчика и т.д.);

- затраты на грузопереработку, складирование и хранение товаров;

- транспортные расходы поставщика и покупателя, оплата таможенных, экспедиторских, страховых услуг по пути доставки товара;

- затраты на страхование логистических рисков и др.

Все эти элементы затрат необходимо учитывать, оценивагь и контролировать.

Метод доминирующих характеристик состоит в сосредоточении на одном выбранном параметре (критерии). Этот параметр может быть: наиболее низкой ценой, наилучшим качеством, графиком поставок, внушающим наибольшее доверие, и т.п. Преимущество этого метода – в простоте, а недостаток – в игнорировании остальных факторов - критериев отбора.

Метод категорий предпочтения. В этом случае оценка поставщика, в том числе и выбор способа его оценки, зависит от информации, стекающейся из многих подразделений фирмы. Такой метод подразумевает наличие обширной и разнообразной информации из множества источников, которая позволяет рассматривать каждый фактор наравне с остальными, в то время как для фирмы, возможно, какой-то фактор является ключевым, например, простота использования продукции в производственном процессе.

- Определение эффективного субподрядчика

Для повышения качества входа ремонтное депо приняло решение на основании конкурса определить нового субподрядчика (потенциалом и време�нем для самостоятельного ремонта электродвигателей необходимого класса и качества локомотивное депо не располагает), осуществляющего поставки отре�монтированных тяговых электродвигателей на ближайшие три года. В перспек�тиве депо планирует осуществлять ремонт ТЭД собственными силами.

В результате предварительного анализа были выбраны три наиболее предпочтительных поставщика (назовем их условно поставщик А, поставщик В и поставщик С).

Расчет эффекта от сотрудничества с поставщиком А.

Экономический эффект разработки и реализации мероприятий по улучшению качества входа определяется по формуле:

(2)

где - перерасход из-за роста себестоимости единицы ремонта ТЭД, р.;

- снижение себестоимости единицы ремонта за счет улучшения качества процесса, р.;

- экономия на росте цены ТЭД после улучшения качества ремонта, р.;

Кр – коэффициент селективного риска;

Nгн - прогнозируемый объем ремонта ТЭД, шт.;

Зед – единовременные затраты на маркетинг, организационный проект, р.;

Т- горизонт расчета (предполагаемая продолжительность ремонта силами завода), лет;

Перерасход из-за роста себестоимости единицы ремонта ТЭД определяется по формуле:

(3)

где Цэн – цена ремонта ТЭД после улучшения качества на заводе, р.;

Цэс – цена ремонта ТЭД до улучшения качества на заводе, р.;

К0 – коэффицеиент освоенности серийного производства;

Iн – индекс инфляции;

Eн – норматив эффективности капитальных вложений; Ен = 0,1;

Зстр – затраты на транспортировку и хранение партии двигателей до улучшения качества ремонта, р.;

m – размер партии двигателей; m =10 шт.;

к – коэффициент увеличения затрат на транспортировку и хранение партии двигателей после улучшения качества; к = 1,05.

Снижение себестоимости единицы ремонта за счет улучшения качества процесса определяется по формуле:

(4)

где Сс – потери от брака до улучшения качества входа, р.;

Сн – потери от брака после улучшения качества входа, р.;

Nгс – годовая программа ремонта ТЭД в базовом периоде, шт.;

Экономия на росте цены ТЭД после улучшения качества ремонта определяется по формуле:

(5)

где Цн – себестоимость ремонта ТЭД циклом среднего ремонта с учетом установки на электровоз после улучшения качества входа, р.;

Цс – себестоимость ремонта ТЭД циклом среднего ремонта с учетом установки на электровоз до улучшения качества входа, р.; Цс=73,4 тыс.р.;

Кк – коэффициент изменения качества ремонта ТЭД; Кк=1,12;

Экономический эффект разработки и реализации мероприятий по улучшению качества входа будет равен:

Расчет экономического эффекта от сотрудничества с поставщиками В и С осуществляется аналогично.

Результаты расчета приведены в таблице 2.

Таблица 2 – Результаты расчета экономического эффекта для поставщиков

В и С

|

Рассчитываемый параметр

|

Поставщик В

|

Поставщик С

|

|

|

0-й год

|

1-й год

|

2-й год

|

0-й год

|

1-й год

|

2-й год

|

|

, р.

|

7173,463

|

7472,052

|

7786,711

|

9921

|

10341,818

|

10784,504

|

|

, р.

|

1891,542

|

1719,583

|

1563,258

|

1040,7

|

946,143

|

860,130

|

|

, р.

|

15020

|

15702,72

|

16416,49

|

3004

|

3140,545

|

3283,298

|

|

, тыс.р.

|

16753272,6

|

-10406777,41

|

В результате расчетов получается, что эффект от поставщика B является наибольшим по сравнению с другими поставщиками.

- Стоимостная модель процесса проведения внутреннего аудита

В соответствии с теорией управления качеством рекомендуется любую деятельность рассматривать в виде процесса. Каждый процесс имеет свои входы и выходы, причем желательные и нежелательные. Желательные входы идут от поставщиков, а желательные выходы - к потребителям.

Стоимостная модель процесса «Проведение внутреннего аудита» представлена на рисунке 1.

Рисунок 1–Стоимостная модель процесса

В стоимостной модели желательные входы идут от поставщиков, желательные выходы – к потребителям. Процесс как деятельность, преобразующая входы в выходы, осуществим при наличии необходимых ресурсов и управляющем воздействии, регламентированном действующим законодательством и документацией СМК.

Затраты на выполнение процесса в стоимостной модели рассматриваются с позиции основных, влияющих на качество продукции, факторов: персонал, оборудование, материалы, окружающая среда.

В представленной модели все затраты, связанные с качеством процесса, разбиваются на две категории:

затраты, связанные с несоответствием по качеству;

затраты, связанные с достижением соответствия по качеству.

Основные мероприятия процесса и соответствующие им затраты обеих категорий необходимо представить в виде таблице 3.

Таблица 3–Затраты на качество процесса

|

Мероприятие

|

Затраты

|

|

|

связанные с соответствием по качеству

|

связанные с несоответствием по качеству

|

|

1.Составление приказа о проведении аудита

|

Подготовка и печать приказа

|

Потеря времени из-за неправильного составление приказа, дополнительные затраты на печать документа

|

|

2.Формирование и обучение (при необходимости) группы внутренних аудиторов

|

Обучение аудиторов, заработная плата преподавателям

|

Затраты на переобучение аудиторов, затраты на исправление возможных ошибок неквалифицированных аудиторов

|

|

2.Подбор персонала, выполняющего аудит

|

Заработная плата персоналу

|

Затраты на исправление возможных ошибок неквалифицированных аудиторов

|

|

3. Разработка единого чек-листа для аудита процесса

|

Печать чек-листа

|

Потеря времени из-за неправильной разработки чек-листа, дополнительные затраты на печать документа

|

|

4. Проведение аудита

|

Затраты на оборудование для аудита и стоимость продукции, подвергающаяся аудиту

|

Дополнительные затраты (переделка), потеря времени

|

|

5. Разработка корректирующих и предупреждающих действий по результатам аудита

|

Затраты на выполнения корректирующих действий

|

Брак, штрафы

|

По результатам стоимостной модели, исключив несоответствия по качеству, или максимально понизить их, затраты на качество снизятся, но качество как таковое будет на уровне соответствия установленным требования.

- Экономия годовых эксплуатационных расходов от вне�дрения средств технического диагностирования и повышения качества ремонта

Внедрение СМК сопровождается широким использованием КТД и пере�ходом на ремонт по фактическому состоянию, что ведет к изменению норм межремонтных пробегов.

Внедрение СМК и применение КТД предполагает:

повышение качества ремонта, что позволяет увеличить межремонтные

пробеги между текущими ремонтами и техническими обслуживаниями. Нормы

межремонтных пробегов и времени простоя представлены в таблице 4.1;

сокращение объемов выполняемых работ при постановке локомотива на ремонт, то есть проведение ремонта по фактическому состоянию. Следовательно, имеет место снижение затрат на производство текущих ремонтов и технического обслуживания (в новом ремонтном цикле затраты по ТР-2 уменьшились на 30 %, а затраты по ТР-1 увеличились на 20 % за счет выполнения большего объема работ после упразднения ТО-3 и частичного выполнения работ по циклу ТР-2);

сокращение количества ремонтов и технических обслуживаний;

выявление на ранней стадии развития в процессе эксплуатации дефек�тов, обусловленных в том числе и некачественным выполнением ремонтов, за

счет чего гарантировано существенное снижение, а в перспективе и исключение, случаев брака в поездной работе (отказ локомотива в пути следования) и снижение затрат на выполнение неплановых ремонтов за счет уменьшения их количества;

повышение уровня безопасности движения.

Таблица 4 – Нормы межремонтных пробегов и простоя локомотивов

|

Техническое обслуживание или текущий ремонт

|

Базовый ремонтный цикл

|

Новый ремонтный цикл

|

|

|

пробег, тыс. км.

|

время простоя,

час.

|

пробег, тыс. км.

|

время простоя,

час.

|

|

ТО-3

|

12,5

|

8

|

–

|

–

|

|

ТР-1

|

20,0

|

15

|

25,0

|

18

|

|

ТР-2

|

200,0

|

36

|

240,0

|

36

|

- Определение экономии годовых эксплуатационных расходов от внедрения средств технического диагностирования и повышения качества ремонта

Экономия годовых эксплуатационных расходов от внедрения средств технического диагностирования и повышения качества ремонта определяется по формуле:

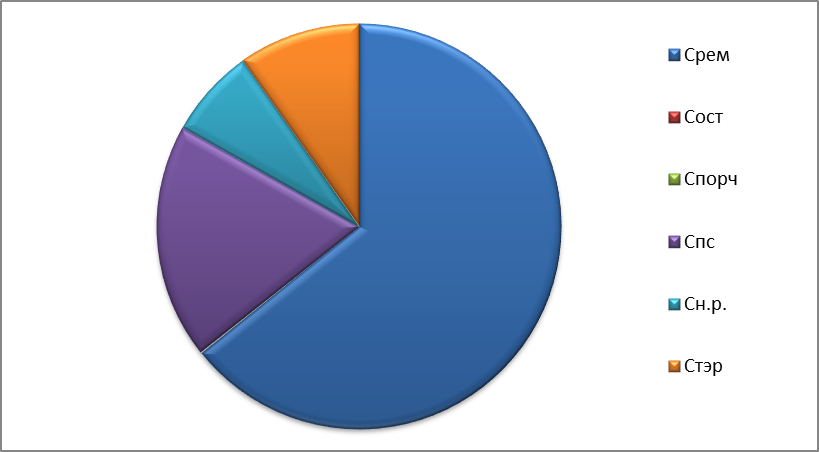

Сэксп = Срем+Сост+ Спорч+ Спс +Снр +Стэр – Сдоп , (6)

где Срем – экономия затрат по плановым видам ремонта, р.;

Сост – экономия затрат в связи с сокращением количества неплановых остановок и простоя поездов, р.;

Спорч – экономия затрат в связи с сокращением количества порч локомотивов, р.;

Спс – экономия затрат в связи с высвобождением подвижного состава, р.;

Снр – экономия затрат в связи с изменением количества неплановых ремонтов, р.;

Стэр – экономия затрат по электроэнергии на тягу поездов в связи с улучшением качества ремонта, р.;

Сдоп – дополнительные затраты, связанные с внедрением комплексов технического диагностирования, р.

- Определение экономии затрат по плановым видам ремонта

Экономия затрат по плановым видам ремонта определяется по выражению:

(7)

где – количество ТО-3 в базовом периоде, ед.; 1024 ед;

– себестоимость ТО-3 в базовом периоде, р.;

;

– количество ТР-1 в базовом и анализируемом периодах соответственно, ед.; ;

– себестоимость ТР-1 в базовом и анализируемом периодах соответственно, р.; ;

– количество ТР-2 в базовом и анализируемом периодах соответственно, ед.; ;

– себестоимость ТР-2 в базовом и анализируемом периодах соответственно, р.;

В результате внедрения СМК и КТД происходит увеличение норм межремонтных пробегов: для ТР-1 на 20%, а для ТР-2 на 17%. Вследствие чего количество ТР-2 уменьшилось на 17%, а ТР-1 – на 20% и они будут равны:

,

,

В результате экономия затрат по плановым видам ремонта равна:

- Определение экономии затрат в связи с сокращением количества неплановых остановок и простоя

Экономия затрат в связи с сокращением количества неплановых остановок и простоя определяется по выражению:

(8)

где еост – расходная ставка на одну остановку поезда, р.; еост=400 р.;

nост – снижение количества неплановых остановок, шт.;

еп-ч – расходная ставка на один поездо-час простоя, р.; еп-ч=1500 р.;

Nt – снижение количества поездо-часов простоя, п-ч.;

– количество неплановых остановок в базовом и анализируемом периодах соответственно, шт.; ;

Nt0, Nt1- количество поездо-часов простоя в базовом и анализируемом периодах соответственно, п-ч.; Nt0 = 113 п-ч., Nt1 = 93 п-ч.

С каждым годом количество остановок и простоя уменьшается на 17%

;

р.;

;

;

;

;

;

;

- Определение экономии затрат в связи с сокращением количества порч локомотивов

Экономия затрат в связи с сокращением количества порч локомотивов связана с уменьшение времени работы вспомогательного локомотива и определяется по выражению:

(9)

где ел-км – расходная ставка на один локомотиво-км, р.; ел-км=100 р.;

Mlср – среднее расстояние пробега вспомогательного локомотива, л-км.; Mlср = 68 л-км.;

Lобщ – общий пробег парка локомотивов, км.; Lобщ= 21080 тыс.км.;

- количество порч на измеритель в базовом и анализируемом периодах соответственно, ед./106л-км.;

Количество порч локомотивов ежегодно сокращается на 21%.

;

;

;

;

;

;

;

- Определение экономии затрат за счет высвобождения тягового подвижного состава

Экономия затрат за счет высвобождения тягового подвижного состава определяется по формуле:

(10)

где ел-ч – расходная ставка на один локомотиво-час, р.; ел-ч=1200 р.;

tнр – среднее время простоя локомотива на неплановом ремонте, час.; tнр=62,34 час.;

количество неплановых ремонтов на измеритель в базовом и анализируемом периодах соответственно, ед./106л-км; ,;

t0TO-3 – время простоя на TO-3 в базовом периоде, час.; t0TO-3 = 8 час.;

t0TP-1, t1TP-1 – время простоя на ТР-1 в базовом и анализируемом периодах соответственно, час.; t0TP-1 = 15 час., t1TP-1 = 18 час.;

t0TP-2, t1TP-2 – время простоя на ТР-2 в базовом и анализируемом периодах соответственно, час.; t0TP-2 = 36 час., t1TP-2 = 36 час.

Экономии затрат за счет высвобождения тягового подвижного состава составляет 27%.

;

;

;

;

;

;

;

- Определение экономии затрат в связи с изменением количества неплановых ремонтов

Экономия затрат в связи с изменением количества неплановых ремонтов рассчитывается по формуле:

(11)

где Снр – себестоимость непланового ремонта, р.; Снр=140,13тыс.р.

;

;

;

;

;

;

;

- Определение экономии затрат по электроэнергии на тягу поездов

Экономия затрат по электроэнергии на тягу поездов в связи с улучшением качества ремонта рассчитывается по формуле:

, (12)

где эт – тариф на электроэнергию на тягу поездов, р/кВт-час.; эт = 2 р/кВт-час.;

0удт , 1удт – удельный расход электроэнергии на тягу поездов в базовом и анализируемом периодах соответственно, кВт-час/104 ткм. брутто; 0удт = 94,75 кВт-час/104 ткм. брутто, 1удт = 92,81 кВт-час/104 ткм. брутто;

рем – доля цеха ремонта в общем снижении удельного расхода электроэнергии; рем=0,23;

Pl – грузооборот, ткм. брутто; Pl = 81,76 млрд.ткм.брутто.

-

Определение годовых дополнительных затрат

Годовые дополнительные затраты, связанные с внедрением комплексов технического диагностирования, рассчитываются по формуле:

, (13)

где Сзп – годовой фонд оплаты труда (ФОТ) операторов диагностических установок, р.;

Сесн – размер отчислений по единому социальному налогу (ЕСН), р.;

Сэ – затраты на электрическую энергию для производственных нужд, р.;

Сам – размер амортизационных отчислений по КТД, р.;

Сметр – затраты на метрологическую поверку КТД, р.;

Снакл – накладные расходы, р.

При расчете заработной платы необходимо ориентироваться на принятые в данной отрасли и на предприятии условия и порядок оплаты труда, разрядность работы исполнителей, предусмотренные виды набавок и доплат.

Годовой ФОТ включает в себя основную и дополнительную заработную плату операторов диагностических установок:

, (14)

где Созп – годовой фонд основной заработной платы операторов диагностических установок, р.;

Сдзп – годовой фонд дополнительной заработной платы операторов диагностических установок, р.

Месячная тарифная ставка (оклад) оператора шестого разряда определяется по формуле:

(15)

где час – часовая тарифная ставка оператора, р.; час = 70 р.;

Фнорм – месячная норма времени, час.; Фнорм = 165 час.

Годовой фонд основной заработной платы операторов диагностических установок рассчитывается по формуле:

, (16)

где Чяв – явочная численность операторов, чел.; Чяв = 4 чел.;

Кнд – коэффициент надбавок и доплат;

12 – количество месяцев в году.

Кнд=1,5

Дополнительная заработная плата устанавливается в процентах к основной и принята в размере 10 %.

Годовой фонд заработной платы будет равен:

Отчисления на единый социальный налог составляют 10 % от ФОТ.

Дополнительные затраты электроэнергии на производственные нужды, обусловленные потреблением электрической энергии КТД, рассчитываются по формуле:

, (17)

где nрем – количество ремонтов в приведенных единицах, прив.ед.;

удп – удельный расход электроэнергии на производственные нужды, кВтчас/прив.ед.; удп = 2,32кВтчас/прив.ед.;

эп – тариф на электроэнергию на производственные нужды, р./кВтчас; эп = 3 р/кВтчас.

Приведенное количество ремонтов определяется по формуле:

, (18)

где kTP-1 ,kTP-2 – коэффициенты приведения по ремонтам ТР-1, ТР-2 соответственно; kTP-1 =1,00, kTP-2 = 1,83.

Дополнительные затраты электроэнергии на производственные нужды равны:

Размер амортизационных отчислений зависит от принятого на предприятии метода расчета. На предприятиях железнодорожного транспорта принят линейный метод начисления амортизации, при котором величина годовых амортизационных отчислений определяются по формуле:

, (19)

где Кктд – первоначальная цена КТД, р.; Кктд = 2715,20 тыс.р.;

На – норма амортизационных отчислений, %.

Норма амортизационных отчислений при применении линейного метода определяется по формуле:

, (20)

где nпи – срок полезного использования КТД, лет.; nпи =10 лет.

.

Размер амортизационных отчислений будет равен:

Затраты на метрологическую поверку принимаются в размере 1,5 % от цены КТД.

Накладные расходы – это затраты на содержание аппарата управления, обслуживание работников и организацию работ. Накладные расходы составляют 80 % от годового ФОТ.

Годовые дополнительные затраты будут равны:

Экономия годовых эксплуатационных расходов от внедрения средств технического диагностирования и повышения качества ремонта будет равна:

48165,29103+3320+11467,52+14098908,28+5346632,124+7296262,4-

-2019715,91=72932044,93 р.;

=48165,29103+27556+9059,341+2086830,483+390341,451+7296262,4-

-2019715,91= 59468324,28 р.;

57844711,48 р.;

56658845,15 р.;

55792646,37 р.;

55159897,2 р.;

54697641,9 р.;

54359909,19 р.;

54113128,88 р.;

53932785,63 р.

Таким образом, анализ полученных результатов показывает, что годовые эксплуатационные расходы от внедрения средств технического диагностирования и повышения качества ремонта с каждым годом уменьшаются.

- Оценка затрат предприятия на качество

- Расчет прогнозных затрат на качество

Оценка затрат на качество предприятия за 10 лет рассчитывается через стоимостной коэффициент качества ремонта локомотивов за аналогичный период.

На основании анализа состояния дел и решения Совета по качеству ремонтного депо реализуется комплекс мероприятий в области управления за�тратами на качество, согласно которому ежегодные затраты на оценку должны уменьшаться на 9 % от значения прошлого года, а затраты на предотвращение -увеличиваться на 25 %. В свою очередь, поставлена задача ежегодного сниже�ния затрат на внутренние отказы на 22 %.

Размер затрат на внешние отказы прогнозируется исходя из ежегодного снижения количества:

- неплановых остановок и поездо-часов простоя на 17 %;

- порч локомотивов в пути следования на 21 %;

- неплановых ремонтов на 27 %.

Величина затрат на оценку в t-ом году определяется по формуле:

(21)

где kоцен – коэффициент уменьшения затрат на оценку; kоцен = 0,91;

Соценt-1 – величина затрат на оценку в предыдущем году, р.

Величина затрат на оценку в первом году равняется Соцен 1= 852200 р.

,

;

;

;

;

;

;

;

Размер затрат на предотвращение в t-ом году определяется по формуле:

(22)

где kпред – коэффициент увеличения затрат на предотвращение; kпред = 1,25;

Спредt-1 – величина затрат на предотвращение в предыдущем году, р.

Величина затрат на предотвращение в первом году равняется Спред 1 = 221,30 тыс. р.

(23)

,

;

;

;

;

;

;

;

;

Затраты на предотвращение в последующие годы рассчитываются аналогично. Результаты расчета представлены в приложении А.

Размер затрат на внутренние отказы в t-ом году определяется по формуле:

(24)

где kвнут - коэффициент уменьшения затрат на внутренние отказы; kвнут = 0,78;

Свнутt-1 - величина затрат на внутренние отказы в предыдущем году, р.

Величина затрат на внутренние отказы в базовом году определяется по формуле:

(25)

где 0 – удельный вес затрат на внутренние отказы в базовом году; 0=0,0269;

(26)

Величина затрат на внутренние отказы в первом году определяется по формуле:

(27)

где Cрем1 – эксплуатационные расходы предприятия на производство технических обслуживаний и ремонтов в первом году, р.

(28)

;

;

;

;

;

;

;

;

Величина затрат на внешние отказы в t-ом году определяется по формуле:

(29)

где kост – коэффициент уменьшения количества неплановых остановок и поездо-часов простоя; kост = 0,83;

kпорч – коэффициент уменьшения количества пор локомотивов в пути следования; kпорч = 0,79;

kнр – коэффициент уменьшения количества неплановых ремонтов; kнр= 0,73.

Величина затрат на внешние отказы в первом году будет равна:

(30)

(31)

;

;

;

;

;

;

;

5.2 Определение стоимостного коэффициента качества

В соответствии с ранее принятой идентификацией стоимостной коэффициент качества в t-ом году можно представить как:

(32)

где Снt – затраты, связанные с несоответствием по качеству, в t-ом году, р.;

Cct – затраты, связанные с достижением соответствия по качеству, в t-ом году, р.

К затратам несоответствия относятся затраты на внутренние и внешние отказы, а к затратам соответствия относятся затраты на оценку и предотвращение, тогда формула примет вид:

(33)

,

,

,

,

,

,

,

,

.

На рисунке 2 представлен график изменения коэффициента качества за десять лет.

Рисунок 2 – График изменения коэффициента качества за десять лет

- Отчет для руководителя

В результате анализа сложившейся ситуации, была получена информация о том, что в последние годы качество ремонта электровозов уступает аналогичным показателям других предприятий отрасли. Причины такого положения дел представлены в виде Диаграммы Исикавы (приложение Б).

Низкий уровень качества ремонта локомотивов в депо является следствием многих факторов. Наиболее существенные из них связаны с использованием стороннего субподрядчика. Низкое качество ремонта ТЭД, которое выражается в недобросовестном отношении субподрядчика к ремонту, при котором используются недоброкачественные материалы и комплектующие, а также он поставляет в депо некачественные сырье и материалы для ремонта остальных частей локомотивов.

По причине не отлаженной системы МТО на предприятии возникают перебои в снабжении, из-за чего образуется дефицит материальных и топливных ресурсов, а также запасных частей. В результате этого возникают простои производства, что в последствии выражается в авральной работе в конце периода. Из-за этого нарушается трудовая дисциплина, что увеличивает текучесть кадров, и поэтому на предприятие постоянно приходят новые люди, которые плохо знают производство или имеют малый опыт работы на конкретных операциях и им необходимо время, чтобы втянутся в производственный процесс. В результате этого повышается производственный брак. Причиной брака также является то, что работа ведется на изношенном оборудовании, которое уже не может обеспечить необходимой точности работ.

На рисунке 3 представлен процентный состав эксплуатационных расходов.

Рисунок 3 – Состав эксплуатационных расходов

Достигнутый эффект от внедрения СМК и использования КТД будет сравнительно низким поскольку ремонт локомотивов осуществляется на изношенном оборудовании новым не освоившимся персоналом.

Результаты расчетов коэффициента качества за десять лет показал, что при существующих темпах увеличения через десять лет он будет равен 84,396%. Для данного предприятия он является оптимальным, потому что через десять лет общие затраты на качество будут минимальными.

В качестве среднесрочных целей для повышения качества ремонта локомотивов необходимо:

1. произвести замену изношенного оборудования или его капитальный ремонт;

2. замена морально устаревшего оборудования;

3. при внедрении нового оборудования необходимо произвести обучение персонала, которое будет работать на нем.

4. ремонт всех цехов, для более комфортного труда рабочих.

5. нормированный график рабочих цеха.

Это позволит предприятию существенно повысить качество ремонта локомотивов.

В результате повышения качества ремонта существенно снизятся затраты на внешние отказы и неплановый ремонт локомотивов, вследствие чего будет возрастать коэффициент качества.

- Определение эффективности инвестиционных проектов

Эффективность инвестиционных проектов рекомендуется определять с использованием таких показателей как: чистый дисконтированный доход (чистая текущая стоимость), внутренняя норма доходности, индекс доходности, срок окупаемости инвестиций.

Чистый дисконтированный доход представляет сумму текущих эффектов за весь расчетный период, приведенный к начальному году, или как превышение интегральных результатов над интегральными затратами:

(28)

где Т – горизонт расчета, лет; Т = 10 лет;

Рt – результаты, достигаемые на t-ом шаге расчета, р.;

Зt – текущие затраты, осуществляемые на t-ом шаге расчета, р.;

t – коэффициент дисконтирования на t-ом шаге расчета;

Кt – капитальные вложения, осуществляемые на t-ом шаге расчета, р.;

Ен – норма дисконта, равная приемлемой для инвестора норме дохода на капитал; Ен=0,1.

Если ЧДД положителен, то проект является эффективным. Чем больше ЧДД, тем эффективнее проект.

В расчетах необходимо принять, что капитальные вложения на модернизацию (Кмод), внедрение СМК (Ксмк), сертификацию СМК (Ксерт), внедрение КТД (Кктд) осуществлялись в нулевой год, а первые результаты появились в первый год рассматриваемого периода. Значения данных вложений представлены в приложении А.

Капитальные вложения, осуществляемые на t-ом шаге расчета, рассчитываются по формуле:

Кt =Кмод t + Ксмк t + Ксерт t + Кктд t , (29)

К0= 88150000 + 1446000 + 525000 + 2715200 = 92836200 р.

Результаты, достигаемые на t-ом шаге расчета, рассчитываются по формуле:

Рt =Срем t + Сост t + Спорч t + Спс t + Снр t + Стэр t + Свнут t (30)

Р1= 93117855,75 р.;

Р2= 74767781,72 р.;

Р3= 70193245,77 р.;

Р4= 60231975,67 р.;

Р5= 58949246,42р.;

Р6= 58011917,15р.;

Р7= 57326897,14р.;

Р8= 56826200,08 р.;

Р9= 56460171,3 р.;

Р10= 56192542,74 р.

Результаты, достигаемые в остальные годы, представлены в приложении А.

Текущие затраты, осуществляемые на t-ом шаге расчета, рассчитываются по формуле:

Зt =Сдоп t + Смод t + Спред t + Соцен t , (31)

З1=3079602,91 р;

З2 =3078963,98 р;

З3=3101895,679 р;

З4=3152154,931р;

З5=3234630,108 р;

З6=3355606,592 р;

З7=3523100,282 р;

З8=3747275,903 р;

З9=4040971,172 р;

З10=4088492,768 р.

Текущие затраты, осуществляемые в остальные годы, представлены в приложении А.

Расчет суммарный ЧДД по годам представлен в приложении А. ЧДД за десять лет будет равен:

247387245р.

График зависимости ЧДД от времени за 10 лет представлен в приложении В.

Индекс доходности инвестиций определяется как соотношение суммы приведенных эффектов к величине капитальных вложений:

(32)

где К – сумма дисконтированных капитальных вложений, р.

, (33)

К1=92836200*0,909=84396545,45р.;

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД>1 и наоборот. Если ИД>1, проект эффективен, если ИД<1- неэффективен.

Срок окупаемости инвестиций или срок возврата вложений (Ток) – это период времени от начала реализации проекта, за пределами которого интегральный эффект становится не отрицательным. Для определения срока окупаемости используется равенство:

(34)

Правая часть равенства всегда будет равна 92836200 р.

=1,496

Заключение

В курсовой работе анализируется работа поставщиков, экономически обосновывается выбор альтернативного варианта хозяйственных связей, разра�батывается стоимостная модель процесса и соответствующие ей затраты, рас�считывается экономия эксплуатационных расходов, связанных с внедрением КТД и реализацией программы дооснащения и модернизации, оценивается и анализируется величина затрат на предотвращение, оценку, внутренние и внешние отказы. Для оценки эффективности внедрения СМК рассчитываются соответствующие экономические показатели.

В результате анализа сложившейся ситуации, была получена информация о том, что в последние годы качество ремонта электровозов уступает аналогичным показателям других предприятий отрасли.

Низкий уровень качества ремонта локомотивов в депо является следствием многих факторов. Наиболее существенные из них связаны с использованием стороннего субподрядчика и использование изношенного оборудования, которое уже не может обеспечить необходимой точности работ.

На основании конкурса выбирается несколько субподрядчиков, из которых в результате расчетов выбирается один. Эффект от сотрудничества с новым субподрядчиком будет более высоким, 16753272,6 рублей за три года.

Эффект от внедрения СМК и использования КТД будет выражаться в снижении эксплуатационных расходов на ремонт локомотивов, в которые входят: снижение расходов на плановые виды ремонта за счет увеличения межремонтных пробегов и упразднения ТО-3, высвобождение тягового подвижного состава, сокращения неплановых ремонтов, сокращение затрат на тягу электропоездов. Достигнутый эффект от внедрения СМК и использования КТД будет сравнительно низким.

Результаты расчетов коэффициента качества за десять лет показал, что он не является оптимальным. Для достижения оптимального значения уровня качества необходимо регулировать затраты, которые оказывают наибольшее влияние на значение коэффициента качества. Таковыми являются затраты на предотвращение, которые нужно повышать, что приведет к снижению затрат на ликвидацию внутренних отказов и часть внешних затрат по неплановым ремонтам локомотивов.

В качестве среднесрочных целей для повышения качества ремонта локомотивов было предложено: произвести замену изношенного оборудования или его капитальный ремонт; по возможности заменить морально устаревшего оборудования; произвести обучение персонала, что позволит предприятию существенно повысить качество ремонта локомотивов.

В качестве долгосрочной цели было предложено более тесное сотрудничество субподрядчиком.

Библиографический список

1. СТП ОмГУПС 1.2-02. Общие требования и правила оформления текстовых документов / ОмГУПС. Омск, 2002. 32 с.

2. Экономика железнодорожного транспорта / Под ред. Н.П. Терешиной, Б.М. Лапидуса, М.Ф. Трихункова. М.: УМК МПС России, 2001. 600 с.

3. Определение экономической эффективности внедрения системы менеджмента качества в ремонтном локомотивном депо/ А.Ю. Панычев/ ОмГУПС. Омск, 2006. 33с.

PAGE 1

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА В РЕМОНТНОМ ЛОКОМОТИВНОМ ДЕПО