Управление прибылью на предприятии ИП «Нива»

Содержание

|

Введение……………………………………………………………………. |

3 |

|

1 Научно-теоретические основы управления прибылью на предприятии |

5 |

|

1.1 Понятие и виды прибыли………………………………………… |

5 |

|

1.2 Цель и функции управления прибылью на предприятии…….. |

14 |

|

1.3 Методика исследования………………………………………….. |

22 |

|

2 Характеристика предприятия и его деловой среды………………….. |

24 |

|

2.1 Общие сведения и организационно-правовые основы деятельности ИП «Нива»…………………………………………………… |

24 |

|

2.2 Анализ деловой среды предприятия…………………………… |

28 |

|

3 Управление прибылью на предприятии………………………………… |

42 |

|

3.1 Анализ прибыльности деятельности предприятия……………. |

42 |

|

3.2 Совершенствование управления прибылью на предприятии |

45 |

|

Заключение…………………………………………………………………. |

52 |

|

Список использованных источников……………………………………… |

59 |

Введение

В рыночной экономике выживают и успешно функционируют только те организации, которые соизмеряют свои доходы с затратами и величиной вложенного капитала, которые производят конкурентоспособную продукцию. Рациональная организация производства предполагает решение таких проблем как:

определение видов деятельности и объемов производства продукции в соответствии с рыночным спросом;

определение количества необходимых видов производственных ресурсов для выполнения производственной программы;

определение необходимой для предпринимателя величины прибыли от реализации произведенной продукции на рынке.

Проблема получения прибыли от производства и реализации продукции занимает одно из центральных мест среди совокупности проблем, стоящих перед организациями. Получение прибыли – непременное условие и цель предпринимательства любой хозяйственной структуры. Прибылью оценивается эффективность хозяйствования, прибыль – главный источник финансирования экономического и социального развития. Прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений.

Таким образом, прибыль обрела важнейшую, ведущую роль в новом хозяйственном и финансовом механизме управления социально-экономическим развитием. Это – база финансовой устойчивости и обеспечения доходов предприятий, государства, населения. Поэтому одной из актуальных задач современного этапа является овладение менеджерами современными методами эффективного управления формированием прибыли в процессе хозяйственной деятельности.

Прибыль, являясь главной движущей силой рыночной экономики, обеспечивает интересы государства, собственников и персонала организаций. Наличие указанных выше основных задач вызывает необходимость управления формированием прибыли на предприятии в зависимости от ситуации, которая складывается на рынке. Эта задача актуальна и для ИП «Нива», которое выбрано в качестве объекта исследования. Особенно актуальной эта проблема становится на современном этапе экономического развития в связи с ужесточением конкуренции и увеличением предпринимательских рисков.

Целью дипломной работы является разработка мероприятий по совершенствованию управления формированием прибыли на предприятии.

Предмет исследования – процессы формирования прибыли на предприятии.

Период исследования 2008- 2010 годы.

Исходя из этой главной цели, в дипломной работе решались следующие основные задачи:

- изучить научно-методические основы управления прибылью на предприятии;

- провести анализ внутренней и внешней среды предприятия;

- проанализировать формирование прибыли на предприятии;

- разработать мероприятия по совершенствованию управления формированием прибыли и определить резервы ее увеличения на предприятии на перспективу.

1 Научно-теоретические основы управления прибылью на предприятии

1.1 Понятие и виды прибыли

В общем виде управление представляет собой определенный тип взаимодействия двух объектов, один из которых при этом находится в позиции субъекта управления, а другой – в позиции объекта управления [1]. Для этого взаимодействия характерно то, что:

субъект управления направляет объекту управления команды управления, которые несут информацию о том, как должен функционировать объект управления;

объект управления получает данные команды и действует в соответствии с ними и с учетом сложившейся ситуации. Это две части единого целого – системы.

Организация является сложной социально-экономической системой, в составе которой выделяется управляемая и управляющая подсистемы. Основным предназначением управляемой системы (объект управления) является производство продукции и (или) оказание услуг (работ), а основным предназначением управляющей подсистемы (субъект управления) является осуществление связей с внешней средой и управление деятельностью организации как единого целого. Посредством субъектов управленческой деятельности реализуются управленческие решения.

Деятельность организации в рамках данного подхода рассматривают как систему, для которой определяются цели и условия функционирования через взаимосвязь основных элементов: ресурсов и готовой продукции. Входом системы являются материально-вещественные потоки ресурсов и потоки трудовых ресурсов, выходом - материально-вещественные потоки готовой продукции [2].

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Обобщая взгляды отечественных и зарубежных ученых о сущности прибыли, мы пришли к заключению о существовании определенных расхождений в толковании этого понятия. На наш взгляд, можно выделить следующие наиболее распространенные подходы к оценке понятия этой категории (см. Таблицу 1).

Рассматривая сущность прибыли, представленные авторы отмечают такие ее характеристики:

- прибыль представляет собой форму дохода пред принимателя, осуществляющего определенный вид дея тельности. Эта внешняя, наиболее простая форма выражения прибыли, является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли (например, деятельность политическая, благотворительная и т.п.);

Таблица 1

Сравнительный анализ подходов и трактовок сущности прибыли

|

Подход |

Трактовка сущности |

Авторы |

|

1 |

2 |

3 |

|

Форма дохода пред принимателя, осуществляющего определенный вид дея тельности |

Прибыль – важнейшая категория рыночной экономики. Она является главной движущей силой экономики рыночного типа, основным побудительным мотивом предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. |

Табурчак П.П., Тумин В.М. [3] Альбеков А.У. [4] Грибов В.Д. [5], Грузинов В.П. [6] Раицкий К.А.[7] |

|

Форма дохода предпринима теля, вложившего свой капитал с целью достижения оп ределенного коммерческого успеха |

Прибыль – емкий термин, имеющий узкое и широкое значение. В широком значении – это разница между полученной выгодой и понесенными при этом затратами. Именно в широком значении чаще всего и говорят о прибыли предприятия, подразумевая под ней фактически совокупность предпринимательского дохода, процента на собственный денежный капитал предприятия, прибыль от использования им своего реального капитала, дохода от природных ресурсов. |

Булатов А.С. [8] Кнышова Е.Н., Панфилова Е.Е. [9] Зайцев Н.Л. [10] Баев, Варламова, Васильева [11] Сафронов Н.А [12] |

|

Продолжение таблицы 1 |

||

|

1 |

2 |

3 |

|

Доход от предпринимательских способностей |

Прибыль включает только явные издержки, т.е. платежи предприятия внешним поставщикам. Экономическая или чистая прибыль – это то, что остается после вычитания всех издержек утраченных возможностей – как явных и скрытых издержек на заработную плату, ренту и ссудный процент, так и нормальной прибыли – из общего дохода предприятия. Говоря в целом, прибыль рассматривается как отдача от весьма специфического вида человеческого ресурса – предпринимательских способностей. |

Макконнелл К.Р., Брю С.Л.[13] Кейлер В.А.[14] |

- прибыль является формой дохода предпринима теля, вложившего свой капитал с целью достижения оп ределенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фак тором производства — и в усредненном виде характери зует цену функционирующего капитала;

- прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса. Она является результатом только уме лого и успешного осуществления этого бизнеса. Но в процессе ведения бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидае мой прибыли, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в оп ределенной мере и платой за риск осуществления пред принимательской деятельности. Как будет показано да лее уровень прибыли и уровень предпринимательского риска находятся между собой в прямо пропорциональ ной зависимости;

- прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая "очищена" от понесенных за трат на осуществление этой деятельности. Иными слова ми, в количественном выражении прибыль является оста точным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятель ности;

- прибыль является стоимостным показателем, вы раженным в денежной форме. Такая форма оценки при были связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей — вло женного капитала, полученного дохода, понесенных за трат и т.п., а также с действующим порядком налогового ее регулирования.

Прибыль предприятия характеризуется не только своей многоаспектной ролью, но и многообразием обличий, в которых она выступает. Под общим понятием «прибыль» понимаются самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов. Все это требует определенной систематизации используемых терминов. Такая систематизация по представленным классификационным признакам приведена в Таблице 2.

Таблица 2

Систематизация видов прибыли предприятия по основным классификационным признакам

|

Признаки классификации прибыли предприятия |

Виды прибыли |

|

1 |

2 |

|

Источники формирования прибыли, используемые в ее учете |

а) Прибыль от реализации продукции б) Прибыль от реализации имущества в) Прибыль от внереализационных операций |

|

Источники формирования прибыли по основным видам деятельности предприятия |

а) Прибыль от операционной деятельности б) Прибыль от инвестиционной деятельности в) Прибыль от финансовой деятельности |

|

Состав элементов, формирующих прибыль |

а) Маржинальная прибыль б) Балансовая или валовая прибыль в) Чистая прибыль |

|

Характер налогообложения прибыли |

а) Налогооблагаемая прибыль б) Прибыль, не подлежащая налогообложению |

|

Продолжение таблицы 2 |

|

|

1 |

2 |

|

Характер инфляционной «очистки» прибыли |

а) Прибыль номинальная б) Прибыль реальная |

|

Рассматриваемый период формирования прибыли |

а) Прибыль предшествующего периода б) Прибыль отчетного периода в) Прибыль планового периода (планируемая прибыль) |

|

Регулярность формирования прибыли |

а) Регулярно формируемая прибыль б) Чрезвычайная прибыль |

|

Характер использования прибыли |

а) Капитализированная (нераспределенная) прибыль б) Потребленная (распределенная) прибыль |

|

Значение итогового результата хозяйствования |

а) Положительная прибыль (соответственно прибыль в обычном понимании) б) Отрицательная прибыль (убыток) |

Рассмотрим более подробно отдельные виды прибыли предприятия в соответствии с приведенной ее систематизацией по основным признакам [15-18].

1 По источникам формирования прибыли, используемым в ее учете, выделяют прибыль от реализации продукции, прибыль от реализации имущества и прибыль от внереализационных операций.

Прибыль от реализации продукции – товаров, работ, услуг – является основным ее видом на предприятии, непосредственно связанным с отраслевой специфической их деятельности. Аналогом этого термина выступает термин «прибыль по основной деятельности». В обоих случаях под этой прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия.

Прибыль от реализации имущества представляет собой доход от продажи изношенных или неиспользуемых видов основных фондов и нематериальных активов, а также излишне закупленных ранее запасов сырья, материалов и некоторых других видов материальных ценностей, уменьшенный на сумму затрат, понесенных предприятием в процессе обеспечения их реализации.

Прибыль от внереализационных операций формально характеризуется термином «доходы от внереализационных операций», однако по своему существенному содержанию относится к категории прибыли, так как отражается в отчетности в виде сальдо между полученными доходами и понесенными расходами по этим операциям. К составу доходов, формирующих эту прибыль, относятся доходы от паевого участия данного предприятия в деятельности других совместных предприятий с отечественными и зарубежными партнерами (в виде распределенной прибыли на суму его паев в совместных предприятиях); доходы от принадлежащих предприятию облигаций, акций и других ценных бумаг, выпущенных сторонними эмитентами (в виде сумм процентов и дивидендов); доходы по депозитным вкладам предприятия в банках; полученные штрафы, пени и неустойки и некоторые другие.

2 По источникам формирования прибыли в разрезе основных видов деятельности предприятия выделяют прибыль от операционной, инвестиционной и финансовой деятельности. На первый взгляд кажется, что этот признак классификации идентичен раннее рассмотренному, но это не так. Только первые позиции систематизации прибыли по этим признакам совпадают, так как операционная прибыль является результатом операционной (производственно-сбытовой или основной для данного предприятия) деятельности. Что касается инвестиционной деятельности, то ее результаты отражены частично в прибыли от внереализационных операций (в виде доходов от участия в совместных предприятиях, от владения ценными бумагами и от депозитных вкладов), а частично – в прибыли от реализации имущества (такая реализация активов носит характер дезинвестиций и является предметом инвестиционной деятельности предприятия).

Особого рассмотрения требует понятие прибыли от финансовой деятельности, основные денежные потоки по которой связаны с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу). Казалось бы, что такое содержание денежных потоков не может сформировать прямо прибыль предприятия, так как в конечном счете возвращать всегда приходится больше денежных средств, чем получено. Вместе с тем, в процессе финансовой деятельности как собственный, так и заемный капитал, привлечены из внешних источников, может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах операционной или инвестиционной прибыли. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем среднерыночных. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль на вложенный собственный капитал путем использования эффекта финансового левериджа, обеспечения получения депозитного процента по среднему остатку денежных средств на расчетном или валютном счетах.

3 По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистую прибыль предприятия. Под этим терминами понимают обычно различную степень «очистки» полученных предприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат.

Так, маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат. Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных (балансовая прибыль соответственно представляет собой разницу между всей суммой чистого дохода предприятия и всей суммой его текущих затрат). Чистая прибыль характеризует сумму балансовой (или валовой) прибыли, уменьшенную на сумму налоговых платежей за счет нее.

4 По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиции конечного их эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством.

5 По характеру инфляционной «очистки» прибыли выделяют номинальный и реальный ее виды. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темп инфляции в соответствующем периоде.

6 По рассматриваемому периоду формирования выделяют прибыль предшествующего периода (т.е. периода, предшествующего отчетному), прибыль отчетного периода и прибыль планового периода (планируемую прибыль). Так деление используется в целях анализа и планирования для выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов.

7 По регулярности формирования выделяют прибыль, которая формируется предприятием регулярно, и так называемую «чрезвычайную» прибыль. Термин «чрезвычайная» прибыль, широко используемый в странах с развитой рыночной экономикой, характеризует необычный для данного предприятия источник ее формирования или очень редкий характер ее формирования. Примером чрезвычайной прибыли может служить прибыль, полученная от продажи одного из филиалов предприятия.

8 По характеру использования в составе прибыли, составляющейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части. Капитализированная прибыль характеризует ту сумму, которая направлена на финансирование прироста активов предприятия, а потребленная прибыль – ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия. В странах с развитой рыночной экономикой для характеристики этих видов прибыли используются термины соответственно нераспределенная и распределенная прибыль.

9 По значению итогового результата хозяйствования различают положительную прибыль (или собственно прибыль) и отрицательную прибыль (убыток). В нашей практике эта терминология получила пока ограниченное распространение, хотя и встречается в экономических публикациях последних лет по вопросам бухгалтерского учета.

Графически формирование перечисленных видов прибыли представлено на Рисунке 1.

Рисунок 1. Механизм формирования различных видов прибыли предприятия

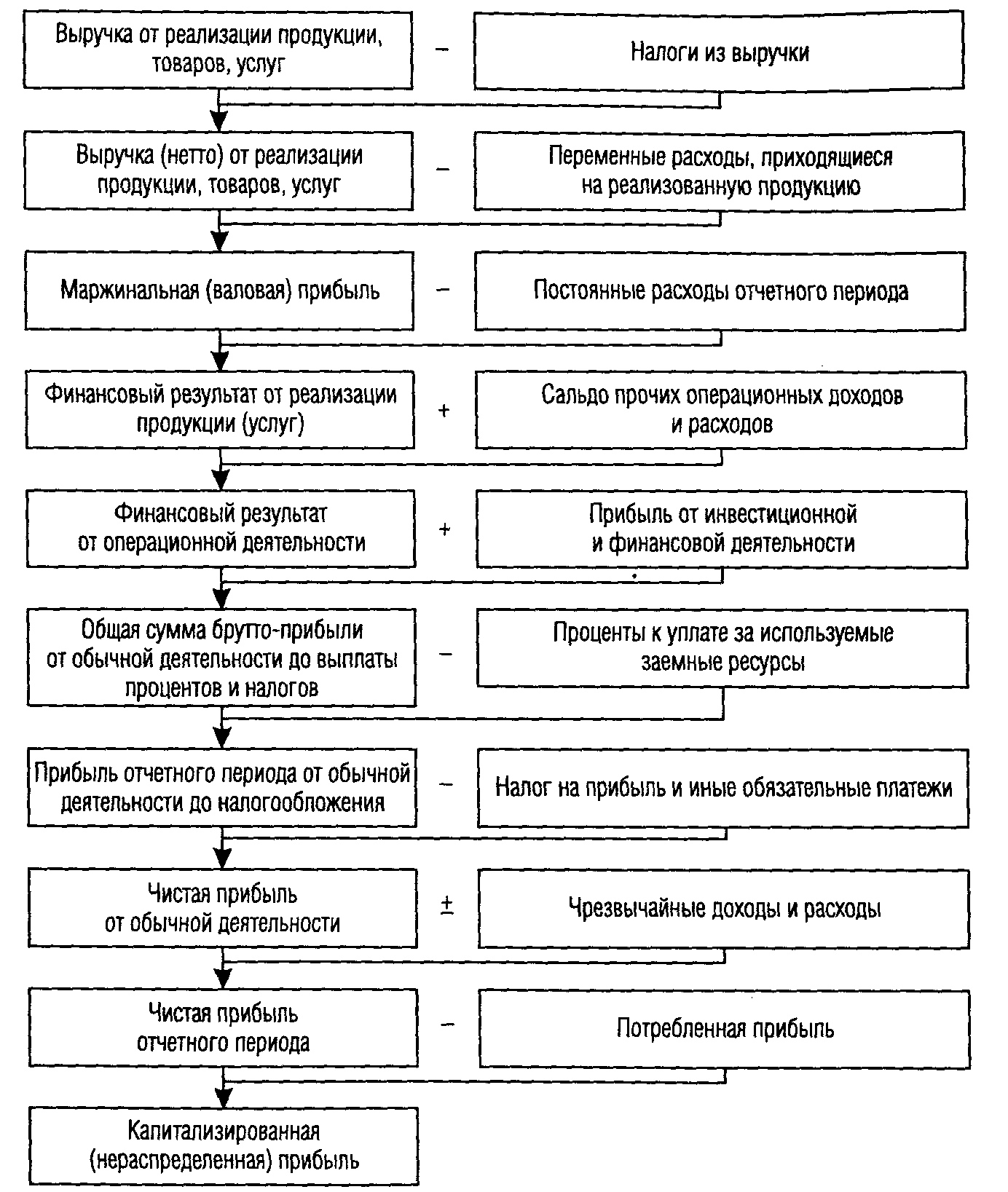

В зависимости от цели анализа, а также от категории заинтересованных лиц используется тот или иной вид прибыли для оценки эффективности работы предприятия. Маржинальная прибыль используется для определения безубыточного объема продаж и зоны безопасности предприятия. Прибыль от реализации продукции до выплаты процентов и налогов используется для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи. Для оценки доход ности совокупного капитала — общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оцен ки рентабельности собственного капитала — чистая прибыль, для оценки устойчивости роста предприятия — капитализиро ванная (реинвестированная) прибыль и т.д. Необходимо, чтобы финансовая отчетность давала сведения о финансовых резуль татах в таком разрезе [19]. Распределение прибыли показано на Рисунке 2.

Рисунок 2. Общая схема распределения прибыли

Из рисунка видно, что одна часть общей суммы брутто-прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма – чистая прибыль – используется на выплату дивидендов акционерам предприятия, на расширение производства, материальное поощрение работников, пополнение собственного оборотного капитала.

Резервы увеличения прибыли определяются по каждому виду продукции. Основными источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т. д. (См. Рисунок 3).

Рисунок 3. Основные направления поиска резервов увеличения прибыли от реализации продукции

1.2 Цель и функции управления прибылью в предприятии

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления ею. По мнению И.А. Бланка [20] управление прибылью представляет собой процесс выработки и принятия управленческих решений по основным аспектам ее формирования, распределения и использования на предприятии.

С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируется его цель. Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периодах. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала организации.

Исходя из этой главной цели, система управления прибылью на предприятии призвана решать следующие основные зада чи (см. Таблицу 3).

Таблица 3

Система основных задач, направленных на реализацию главной цели – эффективного управления

|

Группа |

Вклад в организацию |

Вид интереса |

Параметры анализа эффективности |

|

Собственники |

Собственный капитал |

Дивиденды |

Финансовые результаты, устойчивость положения |

|

Заимодавцы |

Заемный капитал |

Проценты |

Ликвидность |

|

Администрация |

Знания, компетентность |

Оплата труда |

Карьерный рост |

|

Персонал |

Труд (работа) |

Заработная плата и отчисления на социальные нужды |

Эффективность хозяйственной деятельности |

|

Поставщики |

Поставка товаров |

Цена товара |

Финансовое состояние |

|

Покупатели |

Закупки товаров |

Цена товара |

Финансовое состояние |

|

Налоговые органы |

Инфраструктура организации |

Налоги |

Финансовые результаты |

Как и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Конкретизация функций управления прибылью в значительной степени определяется отраслевыми особенностями предприятий, их размерами, а также конкретными организационно-правовыми формами деятельности.

Построение системы управления прибылью требует формирования систематизированного перечня объектов этого управления. Такая систематизация объектов управления должна с одной стороны отражать функциональную направленность этого управления, а с другой – различные уровни его уровни.

Функциональная направленность объектов управления прибылью по общепринятым стандартам выделяет два основных их вида: 1) управление формированием прибыли; 2) управление распределением и использованием прибыли. Каждый из этих макрообъектов управления прибылью в свою очередь подразделяется на объекты более низкого порядка, образуя определенную иерархическую систему [21-25].

Эффективное управление требует выполнения всех функций менеджмента (планирования, организации, координирования, стимулирования, контроля). Только такой системный подход позволит получить результаты, соответствующие целевым установкам.

Основу механизма управления прибылью предприятия составляет планирование. Планирование прибыли представляет собой процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективного использования в соответствии с задачами развития предприятия в предстоящем периоде.

Планирование прибыли на предприятии базируется на использовании трех основных систем: 1) прогнозирование формирования и распределения и использования прибыли на предприятии; 2) текущее планирование формирования, распределения использования прибыли предприятия; 3) оперативное планирование формирования, распределения и использования прибыли предприятия [26-30]. Каждому из этих видов планирования прибыли присущи свои формы реализации его результатов (См. Таблица 4).

Таблица 4

Системы планирования прибыли предприятия и формы реализации его результатов

|

Системы планирования прибыли |

Формы реализации планирования прибыли |

Период планирования |

|

1. Прогнозирование формирования и распределения прибыли |

Разработка политики формирования и распределения |

до 3-х лет |

|

2. Текущее планирование формирования, распределения и использования прибыли |

Разработка текущих финансовых планов по всем основным аспектам формирования, распределения и использования прибыли предприятия |

1 год |

|

3. Оперативное планирование формирования и использования прибыли |

Разработка и доведение до исполнителей бюджетов по всем основным вопросам формирования и использования прибыли предприятия |

месяц, квартал |

1. Система прогнозирования формирования и распределения прибыли является наиболее сложной в общем механизме управления ею и требует для своей реализации высокой квалификации исполнителей. Ее реализация заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет. Под такой политикой понимается определение системы долгосрочных целей формирования и распределения прибыли в соответствии с задачами развития предприятия и выбор наиболее эффективных путей их достижения.

Определение общего периода разработки политики формирования и распределения прибыли предприятия зависит от ряда условий. Главным условием определения периода формирования этой политики является продолжительность периода, принятого для формирования общей стратегии развития предприятия и его финансовой стратегии. Это связано с тем, что политика управления прибылью предприятия является неотъемлемой составной частью этих стратегий и, так как носит по отношению к ним подчиненный характер, она не может выходить за пределы периода их разработки.

Важным условием периода формирования политики управления прибылью является предсказуемость развития экономики в целом и конъюнктуры тех сегментов товарного и финансового рынков, с которыми связана деятельность предприятия. В условиях нынешнего нестабильного развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет.

Условиями определения периода формирования политики управления прибылью являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

Исследование факторов внешней среды и степени их воздействия на прибыль предприятия предопределяет изучение экономико-правовых условий деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе анализируется конъюнктура товарного и финансового рынков и факторы ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этих рынков, связанных с деятельностью предприятия.

Определение системы стратегических целей формирования и распределения прибыли должно быть подчинено главной цели управления ею – максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего развития предприятия.

Систему стратегических целей следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях с тем, чтобы впоследствии можно было легко оценить – приблизилось ли предприятие к своим стратегическим целям или отдалилось от них. В качестве таких целевых показателей могут быть установлены:

- среднегодовой темп роста прибыли;

- уровень рентабельности собственного капитала;

- качество формируемой прибыли по отдельным ее видам;

- соотношение капитализируемой и потребляемой чистой прибыли и другие.

Конкретизация целевых показателей формирования и распределения прибыли по периодам их реализации осуществляется обычно по годам перспективного периода, что создает основу последующего текущего ее планирования. При этом должна быть обеспечена синхронизация во времени всех стратегических целевых показателей управления прибылью с учетом последовательности и комплексности решаемых предприятием задач.

Разработка политики формирования прибыли определяет основные пути достижения разработанных целевых показателей. Составными частями такой политики могут быть политика формирования доходов, налоговая политика, амортизационная политика [31-35].

Разработка политики распределения прибыли носит аналогичный характер относительно этого аспекта управления прибылью. Составными частями этой политики могут быть инвестиционная политика, дивидендная политика, политика участия персонала в прибыли.

Разработка системы организационно - экономических мероприятий по реализации политики управления прибылью предусматривает формирование на предприятии центров ответственности разных типов; определение прав, обязанностей и меры ответственности их руководителей; разработку системы стимулирования работников за их вклад в формирование и эффективное использование прибыли.

Оценка разработанной политики управления прибылью приводится по следующим основным параметрам:

- согласованность политики с внешней средой. В процессе этой оценки определяется насколько разработанная политика управления прибылью соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры товарного и финансового рынков;

- внутренняя сбалансированность политики. При этом определяется насколько она согласуется с общей финансовой стратегией предприятия; насколько согласуются между собой отдельные цели и целевые показатели политики управления прибылью; насколько эффективны и согласованы между собой мероприятия по обеспечению и реализации;

- реализуемость политики с учетом имеющегося ресурсного потенциала предприятия: производственного, финансового, кадрового;

- приемлемость уровня рисков, связанных с реализацией политики. Так как уровень прибыли тесно связан с уровнем рисков, в процессе оценки необходимо определить насколько уровень хозяйственных рисков является допустимым для деятельности данного предприятия с позиций возможного размера финансовых потерь;

-результативность политики. Оценка результативности политики управления прибылью моет быть определена, прежде всего, с помощью системы коэффициентов рентабельности. Наряду с этим, могут быть оценены и внеэкономические результаты реализации разработанной политики – рост деловой репутации предприятия; повышения уровня управляемости структурными его подразделениями; улучшение условий труда и быта работников; повышение уровня материальной и социальной удовлетворенности персонала.

Разработка политики управления прибылью позволяет принимать эффективные управленческие решения по всем основным аспектам ее формирования, распределения и использования в процессе текущего планирования.

2. Система текущего планирования формирования, распределения и использования прибыли базируется на политике управления ею и состоит в разработке конкретных видов планов. Исходными предпосылками для разработки таких текущих планов являются:

- целевые показатели, разработанные в процессе формирования политики и управления прибылью;

- планируемые объемы производственной, инвестиционной и финансовой деятельности предприятия;

- система разработанных на предприятии норм и нормативов затрат отдельных видов ресурсов;

- действующая система ставок налоговых платежей;

- результаты анализа прибыли за предшествующий период.

Поскольку ряд исходных предпосылок разработки текущих планов носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, текущие планы желательно разрабатывать в нескольких вариантах – «оптимистическом», «вероятном», «пессимистическом».

Основным видом текущего плана прибыли является план доходов и расходов по операционной деятельности. Целью разработки этого плана является формирование суммы чистой прибыли по этой деятельности.

В процессе разработки этого плана должна быть обеспечена четкая взаимосвязь показателей доходов от реализации продукции, издержек, налоговых платежей, балансовой и чистой прибыли предприятия.

Ряд показателей, связанных с формированием и использованием прибыли, получают свое отражение в разрабатываемом на предприятии текущем плане поступления и расходования денежных средств. Он создает основу для последующей разработки оперативных финансовых планов в разрезе центров ответственности – центров доходов и центров затрат.

В процессе разработки этого плана должна быть обеспечена четкая взаимосвязь показателей остатка денежных средств на начало периода, их поступления в плановом периоде, их расходования в планом периоде и остатка денежных средств на конец периода. При осуществлении внешнеэкономических операций сумма денежных средств в иностранной валюте пересчитывается в национальную валюту по курсу, действующему на начало планового периода.

Для более детального обоснования планируемых объемов поступления и расходования денежных средств прогнозируются их потоки по видам хозяйственной деятельности предприятия: операционной, инвестиционной, финансовой. Такая детализация расчетов служит одновременно основой определения чистого денежного потока по каждому из этих видов хозяйственной деятельности и по предприятию в целом.

3. Система оперативного планирования формирования и использования прибыли заключается в разработке системы бюджетов. Бюджет представляет собой оперативный финансовый план краткосрочного периода – до 1 года, отражающий расходы и поступления средств в процессе осуществления конкретных видов хозяйственной деятельности. Он детализирует показатели текущих планов и является главным плановым документом, доводимым до центров ответственности всех типов.

Применяемые в процессе оперативного планирования формирования и использования прибыли бюджеты классифицируются по ряду признаков:

- по сферам деятельности (бюджет по операционной деятельности, бюджет по инвестиционной деятельности, бюджет по финансовой деятельности);

- по содержанию показателей (бюджет затрат, бюджет доходов, бюджет прибыли);

- по видам затрат (текущий и капитальный бюджет). Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до центров прибыли. Он состоит и двух разделов: 1) текущие расходы; 2) доходы от текущей хозяйственной деятельности Текущие расходы представляют собой издержки производства по рассматриваемому виду операционной деятельности. Доходы от текущей хозяйственной деятельности формируются в основном за счет реализации продукции – товаров или услуг.

Капитальный бюджет представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на этапе осуществления нового строительства, реконструкции и модернизации основных фондов. Он состоит из двух разделов: 1) капитальные затраты; 2) источники поступления средств;

- по широте номенклатуры затрат (функциональный и комплексный бюджет). Функциональный разрабатывается по одной или двум статьям затрат. Комплексный бюджет разрабатывается по широкой номенклатуре затрат;

- по методам разработки (стабильный и гибкий бюджет). Стабильный бюджет не изменяется от изменения объемов деятельности предприятия. Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а виде норматива расходов, «привязанных» к соответствующим объемным показателем деятельности.

Эффективное управление сегодня невозможно без свободы маневра, которая предотвращает вероятность попадания в тупиковую ситуацию. Если такая свобода отсутствует, то во избежание неприятностей иногда приходится выжидать, что может привести к потере выгодного момента для начала действий. Эффективное управление требует формирования и поддержания в организации высокой культуры поведения и руководства. Сейчас культура считается фактором номер один в конкурентной борьбе.

Важнейшими условиями эффективности управления сегодня являются использование новейших информационных технологий, максимальная автоматизация и компьютеризация деловых процессов. Они позволяют освободить человека не только от тяжелой работы, но и от выполнения рутинных операций, сковывающих его творческие возможности. Высокая эффективность управления обеспечивается также профессионализмом персонала и управляющих. Значительный рост эффективности управленческой деятельности достигается в том случае, когда члены организации отождествляют ее цели с собственными, активно участвуют в управлении, а это возможно лишь на высокой степени зрелости как каждого в отдельности, так и коллектива в целом. Эффективное управление требует также формирования надежных коммуникаций, позволяющих своевременно обеспечить всех участников управленческого процесса необходимой информацией, поддерживать надлежащий уровень обмена ею, благоприятный морально-психологический климат.

Наконец, эффективное управление невозможно без заинтересованности всех участников в его результатах. Этому способствует предоставление работникам права участия в управлении, доходах, собственности. Сегодня наряду с эффективностью правомерно ставить вопрос и о качестве управления как способности удовлетворять потребности организации, ее партнеров и клиентов на самом высоком уровне [36].

Качество управления формируют:

- качество труда управленцев;

- качество организации процесса управления;

- качество структуры управления (рациональность, соответствие современным требованиям);

- качество методов управления (экономичность, соответствие существующим условиям и проч.);

- качество управленческой информации.

Процесс управления прибылью предприятия базируется на определенном механизме. В структуру механизма управления прибылью, по мнению И.А. Бланка входят следующие элементы [20 С.29-31]:

1 Государственное правовое и нормативное регулирование вопросов формирования и распределения прибыли предприятия. Принятие законов и других нормативных актов, регулирующих формирование и распределение прибыли предприятия, представляет собой одно из направлений экономической политики государства. Законодательные и нормативные основы этой политики регулируют образование и распределение прибыли предприятий в разных формах. К числу основных из этих форм относятся: налоговое регулирование; регулирование механизма амортизации основных фондов и нематериальных активов; регулирование размеров отчислений прибыли в резервный фонд; регулирование минимальных размеров заработной платы и другие.

2 Рыночный механизм регулирования формирования и использования прибыли предприятия. Спрос и предложение на товарном и финансовых рынках формируют уровень цен на продукцию, стоимость привлечения кредитов, доходность отдельных ценных бумаг, среднюю норму доходности капитала. По мере углубления рыночных отношений роль рыночного механизма регулирования формирования и использования прибыли предприятия будет возрастать.

3 Внутренний механизм регулирования отдельных аспектов формирования, распределения и использования прибыли предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам формирования, распределения и использования прибыли. Так, ряд этих аспектов может регламентироваться требованиями устава предприятия. Отдельные из этих аспектов регулируются формируемой на предприятии целевой политикой управления прибылью. Кроме того, на предприятии может быть разработана и утверждена система внутренних нормативов и требований по вопросам формирования, распределения и использования прибыли.

4 Система конкретных методов и приемов осуществления управления прибылью. В процессе анализа, планирования и контроля формирования и использования прибыли используется обширная система методов, с помощью которых достигаются необходимые результаты. К числу основных из них относят методы: технико-экономических расчетов, балансовый, экономико-статистические, экономико-математические, сравнения и другие.

Эффективный механизм управления прибылью предприятия позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций этого управления.

1.3 Методика исследования

Проведение исследований по данной теме дипломной работы осуществлено в три этапа.

На первом этапе критически изучены основные литературные источники по теме:

представлен сравнительный анализ подходов и трактовок сущности прибыли, выделены ее основные характеристики;

систематизированы виды прибыли предприятия по основным классификационным признакам,

раскрыт механизм формирования различных видов прибыли предприятия, выявлены источники увеличения прибыли.

выделены объекты и требования к процессу управления прибылью на предприятии.

На втором этапе изучены общие сведения и организационно-правовая форма деятельности предприятия. Определены факторы внутренней и внешней среды предприятия, их влияние на функционирование предприятия.

На третьем этапе на основе изучения специальной экономической литературы по теме, а также проведенного управленческого анализа предложены мероприятия по совершенствованию процесса управления прибылью в предприятии, проведено изыскание резервов по увеличению прибыли в организации. В заключении выполнены конечные расчеты на перспективу.

В процессе выполнения дипломной работы на втором и третьем этапах исследований по данной теме использованы следующие методические приемы: экономико-статистический, сравнения, монографический, расчетно-конструктивный метод.

2 Характеристика предприятия и его деловой среды

2.1 Общие сведения и организационно-правовые основы деятельности ИП «Нива»

ИП «Нива» относится к такой форме предпринимательства, как частное предпринимательство, осуществляемое субъектом предпринимательства на основе своей собственности.

ИП «Нива», расположенное в г. Костанае, занимается предпринимательской коммерческой деятельностью. ИП «Нива» работает на рынке запасных частей города Костаная и Костанайской области с 2001 года. Осуществление предпринимательской деятельности физичес кими лицами базируется на применении важнейших наложений Конституции РК и гражданского законодательства, которое оп ределяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права соб ственности и других вещных прав, исключительных прав на ре зультаты интеллектуальной деятельности (интеллектуальной соб ственности), регулирует договорные и иные обязательства, а также другие имущественные и связанные с ними личные не имущественные отношения, основанные на равенстве, автоно мии воли и имущественной самостоятельности их участников.

ГК РК установлено, что гражданин имеет право зани маться предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. К предпринимательской деятельности граждан, осуществля емой без образования юридического лица, соответственно при меняются правила ГК РК, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, других правовых актов или существа правоотношений.

НК РК определено, что индивидуальные предприниматели — это физические лица, зарегистрированные в установленном по рядке и осуществляющие предпринимательскую деятельность без образования юридического лица. Физические лица, осуществляющие предпринимательскую деятельность без обра зования юридического лица, но не зарегистрированные в каче стве индивидуальных предпринимателей в нарушение требова ний гражданского законодательства РК, при исполнении обя занностей, возложенных на них НК РК, не вправе ссылаться на то, что они не являются индивидуальными предпринимателя ми.

Чтобы успешно осуществлять свой бизнес, дееспособный гражданин или предпринимательская организация должны соблюдать гражданское законодательство, регулирующее эту де ятельность. Законодательство Республики Казахстан о предпринимательстве основывается на Конституции Республики Казахстан и состоит из Гражданского кодекса [22], Закона о частном предпринимательстве [23], Закона о комплексной предпринимательской лицензии (франчайзинге) [24], Закона о микрокредитных организациях.

В первой части ГК РК говорится, что гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием. ГК РК комплексно определяет сущность предпринимательской деятельности: это инициативная деятельность граждан и юридических лиц, независимо от формы собственности, направленная на получение чистого дохода путем удовлетворения спроса на товары (работы, услуги), основанная на частной собственности (частное предпринимательство либо на праве хозяйственного ведения государственного предприятия (государственное предпринимательство). Предпринимательская деятельность осуществляется от имени, за риск и под имущественную ответственность.

В соответствии с трактовкой понятия предпринимательской деятельности, установленной в ГК РК, можно выделить несколь ко характерных черт и особенностей предпринимательства:

1) это самостоятельная деятельность дееспособных граждан и их объ единений. Никто не может кого-нибудь принудительно заставить заниматься этой деятельностью;

2) это не просто самостоятель ная, но инициативная деятельность, направленная на реализацию своих способностей и удовлетворение потребностей других лиц и общества;

3) это деятельность рисковая, поэтому будущий пред приниматель должен помнить, что он будет рисковать и преодо левать сопротивление среды, к тому же государство не берет на себя ответственность за возможные неудачи;

4) предпринима тельство — это не разовая сделка, а процесс, направленный на систематическое извлечение чистого дохода законным путем, следовательно, это профессиональная деятельность;

5) это деятель ность, осуществляемая лицами (физическими и юридическими), зарегистрированными в качестве индивидуальных предпринима телей или юридических лиц, следовательно, такая деятельность законная, осуществляемая в соответствии с правовыми законода тельными актами;

6) гражданским законодательством установлен основной мотив осуществления предпринимательской деятель ности — получение дохода, а чтобы этого добиться, нужно предложить (реализовать) потребителям товары (работы, услуги);

7) это деятельность, предполагающая ответственность предпринимателей за результаты своего бизнеса.

Целью предприятия является максимальное систематическое получение прибыли путем купли – продажи товаров. Основное направление деятельности ИП «Нива» – продажа запасных частей на иномарки и аксессуаров для автомобильного транспорта.

ИП «Нива» – это частное предприятие, владелец которого самостоятельно ведет дела в собственных интересах. В соответствии с ГК РК индивидуальный предприни матель, право которого нарушено, может требовать полного воз мещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановле ния нарушенного права, утрата или повреждение имущества (ре альный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

По числу собственников предпринимательское предприятие «Нива» является индивидуальными. Об индивидуальном предпринимательстве говорят тогда, когда собственность принадлежит одному физическому лицу. Личное предпринимательство осуществляется одним гражданином самостоятельно на базе имущества, принадлежащего ему на праве собственности, а также в силу иного права, допускающего пользование и (или) распоряжение имуществом. Он управляет предприятием, получает всю прибыль, несет персональную ответственность по всем его обязательствам. Для осуществления своей деятельности предприятие формирует имущество, которое принадлежит на правах собственности. Собственник фирмы обладает правом найма и увольнения работников, заключает договора, контракты.

В процессе получения статуса индивидуального предпринима теля физическое лицо прошло следующие этапы:

1) самостоятельно объективно оценить свои личностные ка чества и способности, необходимые для осуществления опреде ленных видов предпринимательской деятельности;

2) получить систему знаний, необходимых для осуществления своей будущей деятельности, в частности, обстоятельно изучить законодательные и другие правовые нормативные акты, регули рующие предпринимательскую деятельность;

3) определить предмет (сферы) своей предпринимательской деятельности с учетом профессионального опыта, наличия фи нансовых и материально-технических ресурсов;

4) предварительно изучить предполагаемый спрос на товары (работы, услуги), которые он будет предлагать покупателям (по требителям);

5) определить возможность приобретения или аренды нежилых помещений, другого имущества, необходимого для осуществления определенных видов предпринимательской деятельности;

6) составить по упрощенной схеме бизнес-план своей деятель ности;

7) определить территорию, по которой он будет осуществлять свою деятельность;

8) предварительно (до государственной регистрации) произ вести отбор наемных работников и др.

Этапами получения статуса индивидуального предпринимате ля явились следующие:

а) осуществление государственной регистрации в качестве индивидуального предпринимателя;

б) постановка на учет в налоговом органе по месту житель ства;

в) постановка на учет в налоговом органе недвижимого иму щества, принадлежащего индивидуальному предпринимателю, подлежащего налогообложению;

г) постановка на учет в налоговом органе транспортных средств, принадлежащих индивидуальному предпринимателю;

д) постановка на учет в Пенсионном фонде РК;

е) приобретение кон трольно-кассовой техники и регистрация ее в налоговом органе;

ж) изготовление печати и штампов и регистрация их в уста новленном порядке;

з) получение в местном статистическом органе кодов по видам экономической деятельности;

и) открытие в банке расчетного и других счетов, заключив с банком договор банковского счета;

к) наем работников, заключение с ними трудовых договоров; выдача наемным работникам трудовых книжек;

л) ведение книги учета доходов, расходов и хозяйственных операций и других видов учета и отчетности;

м) ведение журнала проверки деятельности государственны ми органами;

н) заключение договоров аренды нежилых помещений, обо рудования и других предпринимательских договоров согласно ГК РК и другим законам;

о) получение лицензий на каждый отдельный вид предприни мательской деятельности, которые в соответствии с законом вправе осуществлять при получении лицензии;

п) проведение других мероприятий в зависимости от вида предполагаемой деятельности.

Торговое предприятие занимается осуществлением операций по купле-продаже товаров. Существует независимо юридически от других фирм и осуществляет торгово-посреднические операции. ИП «Нива» является оптовым покупателем продукции у поставщиков и сбывает продукцию без ее изменения.

География сбыта – города и регионы Костанайской области, где общее количество составляет девятнадцать регионов. На предприятии ассортимент реализуемой продукции довольно разнообразен, он представлен ниже (см. Таблицу 5).

Товарный ассортимент предприятия включает запасные части, автомобильные масла, автомобильную косметику, аксессуары, а также автомобильные диски и шины. Наибольший удельный вес в структуре денежной выручки от реализации среди представленных товаров принадлежит запасным частям для автомобилей – 42%-46%, причем доля этих товаров имеет тенденцию к росту. Вторую позицию занимают автомобильные диски и шины – 24-35%, здесь наблюдается обратная тенденция: за анализируемый период наблюдается сокращение этой группы товаров на 11 процентных пунктов.

Таблица 5

Структура товарного ассортимента, %

|

Ассортимент товаров |

Годы |

||

|

2008 |

2009 |

2010 |

|

|

Запасные части |

42 |

44 |

46,0 |

|

Автомобильные масла |

15 |

16 |

18,0 |

|

Автомобильная косметика |

1 |

2 |

3,0 |

|

Диски и шины |

35 |

30 |

24,0 |

|

Автомобильные аксессуары |

7 |

8 |

9,0 |

|

Всего |

100,0 |

100,0 |

100,0 |

Наименьшую долю занимают автомобильная косметика и аксессуары – 8-12%. Доля этих товаров растет за рассматриваемый период на 4 процентных пункта.

2.2 Анализ деловой среды предприятия

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача внутрихозяйственного планирования ИП «Нива» состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выжить в долгосрочной перспективе.

К специфической внешней среде предприятия ИП «Нива» (среда прямого воздействия) относятся следующие элементы – потребители, конкуренты, поставщики, местные органы, законы.

В реальной жизни не существует среднестатистического покупателя (потребителя), равно как нет рынка вообще, - имеются конкретные рынки, которые обязательно чем-то отличаются друг от друга, даже если это рынки одного и того же товара. Поэтому для продавца, торгующего конкретными изделиями с совершенно определенным набором потребительских свойств, жизненно важно знать отношение к этим конкретным характеристикам его товара потенциальных покупателей, их отдельных групп (сегментов рынка).

Все многообразие внешних факторов находит отражение в потребителе и через него влияет на организацию, ее цели и стратегию. Необходимость удовлетворения потребностей покупателей влияет на взаимодействия организации с поставщиками товаров и трудовых ресурсов.

Учет потребителей как фактора внешней среды предполагает не только прогнозирование, но и формирование вкусов и предпочтений потребителей с целью «создать потребителя». Необходимо учитывать факторы, влияющие на поведение потребителей, на их спрос. Потребитель определяет для предприятия главный элемент – что продавать и желательно, по какой цене. От способности предприятия находить потребителей зависит эффективность его деятельности и, в конечном счете, выживание в условиях конкурентной борьбы.

Основными потребителями запасных частей и автомобильных аксессуаров ИП «Нива» являются население г. Костанай, г. Лисаковск, г. Рудный и Костанайской области. Покупателями ИП «Нива» являются такие большие торговые компании, как Иволга-Холдинг, Бипек – Авто и множество мелких торговых организаций.

Во многих случаях не потребители, а конкуренты определяют, какой товар и по какой цене можно продавать. У любой организации, даже монополиста, есть хотя бы один конкурент. Конкурирующие фирмы стремятся вытеснить друг друга с рынка и считают своей победой достижение такой цели. Знать своего конкурента не менее важно, чем знать своего клиента. Главными конкурентами ИП «Нива» являются: ИП «Автодом», ИП «Смагулов», ИП «Империя Авто», автосалон «Мицубиси».

Конкурентов достаточно много, поэтому предприятию приходиться развиваться, изучая новые технологии, повышая квалификацию работников и предоставляя качественную продукцию.

Конкурентные преимущества:

- безупречная репутация;

- профессиональный коллектив;

- высококачественная логистика;

- рекламная поддержка.

- современный подход в обслуживании клиентов.

Поставщики с точки зрения системного подхода организация - это механизм преобразования входов в выходы. Главными разновидностями входов являются материалы, оборудование, энергия, капитал и рабочая сила. Поставщики обеспечивают ввод этих ресурсов. Поставка автозапчастей оптом непосредственно с заводов-изготовителей позволяют гарантировать качество поставляемой продукции и обеспечивать конкурентоспособные отпускные цены. Ассортимент компании включает продукцию только ведущих мировых производителей авто запчастей. На сегодняшний день можно купить на складе магазина запчасти оптом следующих производителей: ADL, Adriauto, ALCO, Alcar, AMC, Auradia, Autlog, Beru и т.д. Регулярно пополняется запас автозапчастей и четкая логистика может удовлетворить потребности любого, самого требовательного заказчика, покупающего автозапчасти для иномарок оптом (см. Таблицу 6).

Таблица 6

Поставщики ИП «Нива»

|

Фирма |

Вид продукции |

|

1 |

2 |

|

ADL (Франция) |

Болты колесные ADL (секретки) |

|

Adriauto (Италия) |

Тросы управления Adriauto |

|

ALCO (Германия) |

Фильтры воздушные, масляные, салонные и топливные |

|

Alcar (Испания) |

Зеркала, Оптика |

|

АМС (Испания) |

Головки блока цилиндров |

|

Auradia (Германия) |

Вентиляторы, клапана расширительные кондиционера, компрессоры, осушители, радиаторы, расходомеры и бензонасосы, термомуфты |

|

Autlog (Германия) |

Ролики натяжные, датчики, подшипники |

|

Beru (Германия) |

Антенны, бегунки, датчики, катушки зажигания, крышки трамблера, лямбда –зонды, наконечники свечные, провода высоковольтные, свечи зажигания, свечи накаливания |

|

Boge (Германия) |

Амортизаторы |

|

Bosal (Бельгия) |

Глушители, катализаторы, коллекторы, крепеж, фаркопы |

|

CF (Италия) |

Насосы гидроусилителя, рулевые рейки |

|

ClimAir (Германия) |

Ветровки, дефлекторы на окна, козырьки на крышу, молдинг колесной арки, шторки |

|

Contitech (Германия) |

Ремни клиновидные, ручейковые |

|

Dello (Германия) |

Продукция Dello |

|

Delta Autotec (Германия) |

Стартеры, генераторы |

|

Elring (Германия) |

Болты, маслосъемные колпачки, прокладки, сальники |

|

EPS (Италия) |

Электрика, бегунки, высоковольтные провода, датчики вентилятора и заднего хода, датчики давления, датчики детонации, датчики коленвала, датчики охлаждающей жидкости, катушки зажигания, контактные группы, крышки трамблера, лямбда – зонды, термостаты |

|

Продолжение таблицы 6 |

|

|

1 |

2 |

|

ERA ( Италия) |

Электрика, бендиксы, бензонасосы, датчики холостого хода, катушки, клапана возврата отработанных газов, подшипники, расходомеры |

|

GBP (B+K) (Германия) |

Детали тормозной системы, тормозные колодки |

|

GKN (Германия) |

Крестовины и пыльники |

|

Hepu (Германия) |

Помпы водяные, жидкости служебные, подшипники, ролики, щетки стеклоочистителя |

|

Huco (Германия) |

Электрика |

|

Jurid ( Германия) |

Датчики тормозных колодок, жидкости служебные, колодки тормозные барабанные, дисковые, тормозные барабаны, тормозные диски |

|

K+F (Германия) |

Комплекты усилительных листов и рессоры, пружины |

|

Klokkerholm ( Дания) |

Детали кузова |

|

Lemforder (Германия) |

Муфты эластичные карданного вала, двигатели КПП, разнометаллика, элементы амортизационных стоек |

|

Lucas ( Великобритания) |

Электрика |

|

Meyle ( Германия) |

Амортизаторы, водяные помпы, газовые упоры капота и багажника, датчики, диски сцепления, насосы, подвеска, подушки двигателя, подшипники и ступицы колеса, резинометаллика, ремни, ролики натяжные и комплекты, система охлаждения, термомуфты, крыльчатки, электродвигатели, тормозная система, тормозные диски, фильтры и прокладки, эластичные муфты кардана, электрика, элементы амортизационных стоек |

|

SWD Rheinol ( Германия) |

Масла |

|

Texlar (Германия) |

Вспомогательные жидкости, детали тормозной системы, тормозные диски и колодки и их комплектующие |

|

Tip-Topol |

Пневмобалланы |

|

Valeo (Франция) |

Оптика, парктроника, система охлаждения, сцепления, щетки стеклоочистителя |

|

ULO (Германия) |

Зеркала, светотехника, оптика |

Закуп материалов производится крупными партиями, т.е. создается определенный запас для бесперебойной работы фирмы.

Поставка товара на ИП «Нива» осуществляется по следующему принципу. Поставщик обязуется передать в собственность покупателю товар, а покупатель обязуется принять этот товар и своевременно оплатить его, на условиях указанного договора. Количество, качество, ассортимент, цена товара и стоимость отдельной партии, условия и сроки поставки, транспортировка, согласовываются сторонами в спецификациях. Расчеты при этом производятся за фактически поставленное количество. Стоимость товара определяется сторонами в каждом отдельном случае по каждой поставке. Покупатель производит оплату товара наличным расчетом. Поставка товара осуществляется поставщиком путем поставки на склад покупателя. Покупатель обязан обеспечить приемку продукции по количеству и качеству в точном соответствии с законодательством РК. Приемка продукции по количеству и качеству осуществляется на складе покупателя. Претензия по качеству либо количеству продукции предоставляются в письменном виде поставщику не позднее трех рабочих дней после получения продукции.

Контроль за отдельными сторонами деятельности предприятия осуществляют: налоговый комитет; общественный инспектор по охране труда – это представитель работников, осуществляющий общественный контроль в области безопасности и охраны труда; контроль за выполнением соглашений - осуществляют соответствующие комиссии по социальному партнерству и регулированию социальных и трудовых отношений; контроль и надзор в области безопасности и охраны труда осуществляются начальником службы безопастности. Государственный контроль за соблюдением трудового законодательства Республики Казахстан осуществляют государственные инспекторы труда уполномоченного государственного органа по труду и его территориальные органы.

Основными целями государственного регулирования индивидуального предпринимательства являются создание благоприятных условий для развития индивидуального предпринимательства и защита интересов государства и прав потребителей путем введения администрирования индивидуального предпринимательства.

Основными принципами государственного регулирования индивидуального предпринимательства являются:

* гарантия свободы индивидуального предпринимательства и обеспечение его защиты и поддержки;

* равенство всех субъектов индивидуального предпринимательства на осуществление предпринимательской деятельности;

* гарантия неприкосновенности и защиты частной собственности;

* приоритет развития малого предпринимательства в Республике Казахстан;

Менеджер формирует и изменяет, внутреннюю среду организации, когда это необходимо, представляющую собой органичное сочетание ее внутренних переменных. Но для этого он должен уметь выделять и знать их. Внутренние переменные – это ситуационные факторы внутри организации. Поскольку организации представляют собой созданные людьми системы, то внутренние переменные в основном являются результатом управленческих решений. Основные переменные в самой организации, которые требуют внимания руководства, это цели, структура, задачи, технология и люди.

Одной из главных задач управления и планирования ИП «Нива» является установление целей, ради достижения которых формируется, функционирует и развивается предприятие как целостная система. Многообразие целей, как на высшем, так и на среднем и низших уровнях предприятия не может быть сведено к одному измерителю.

Главная миссия предприятия ИП «Нива» - обеспечивать удовлетворение спроса покупателей качественными товарами.

Достижение данной миссии возможно при эффективной работе предприятия ИП «Нива».

Основная цель организации – занять лидирующую позицию на рынке запчастей для иномарок за счет расширения присутствия предприятия на данном сегменте рынка, усовершенствования технологий обслуживания, улучшения качества предлагаемых товаров и услуг.

Для достижения поставленной цели предприятие предпринимает следующие шаги:

1) постоянно улучшает качество предлагаемых услуг за счет совершенствования логистики и технологии продаж;

2) своевременно информирует клиентов о новинках;

3) использует метод индивидуального подхода к каждому клиенту;

4) оказывает полную рекламную и информационную поддержку своих продуктов;

5) осуществляет постоянные инвестиции в сотрудников, их обучение, повышение квалификации и аттестации.

Экономической целью ИП «Нива» является получение прибыли – главного источника финансирования экономического и социального развития.

ИП имеет самостоятельный баланс, расчетный счет в банке, печать со своим наименованием. Основной вид деятельности ИП «Нива» является оптовая и розничная торговля. Предприятие ИП «Нива» относится к числу малых предприятий, так как численность персонала составляет 12 человек.

Структура организации представляет собой логическое взаимоотношение подразделений, направленное на установление четких взаимосвязей между отдельными подразделениями фирмы, распределение между ними прав ответственности, построенных в такой форме, которая позволяет наиболее эффективно достигать специфические цели предприятия.

Структура предприятия - простая, линейная, которая включает только 2 уровня управления, поэтому:

- предприятием легко управлять;

- минимальны издержки на содержание административно-управленческого персонала, а, следовательно, издержки предприятия;

- быстрее доходит информация до каждого работника;

- меньше не проверенной информации (см. Рисунок 4).

Рисунок 4. Структура управления предприятия ИП «Нива»

Основные функциональные обязанности работников аппарата управления:

Директор: Руководит в соответствии с законодательством всеми видами деятельности предприятия. Организует работу и эффективное взаимодействие хозяйственных единиц, направляет их деятельность на достижение высоких темпов развития и совершенствование продаж. Обеспечивает выполнение предприятием всех обязательств перед государственным бюджетом, поставщиками, заказчиками. Решает все вопросы в пределах предоставленных ему прав и поручает выполнение отдельных коммерческо-хозяйственных функций другим должностным лицам – товароведу, зав. складом, бухгалтеру и офис-менеджеру.

Директор контролирует и координирует всю деятельность предприятия. Решает вопросы планирования и функционирования работы магазина, осуществляет прием и увольнение работников. Вносит изменения по улучшению деятельности торгового предприятия и повышению качества обслуживания покупателей

Товаровед осуществляет руководство коммерческой деятельностью предприятия в области материально-технического снабжения, сбыта продукции по договорам поставки, , обеспечивая эффективное использование материальных и финансовых ресурсов, снижение их потерь, ускорение оборачиваемости оборотных средств. Товаровед контролирует работу продавцов, осуществляет приемку и выкладку товаров. Постоянно изучает спрос на все группы товаров и тенденции его развития. Ведет контроль над сбытом, проводит сопоставление запланированных данных с полученными результатами по объему, выручке, времени сбыта, выявляет отклонения и изменения конъюнктуры рынка. Составляет план товарооборота и товарного обеспечения. Производит закуп и оприходование товаров. Контролирует соответствие товаров действующим требованиям. Осуществляет постоянные контакты с поставщиками. Контролирует выполнение контрагентами договорных обязательств, в том числе поступление товаров в согласованном ассортименте по срокам, качеству, количеству. Производит возврат товаров поставщикам в случае брака. Принимает меры по ускорению оборачиваемости товаров, сокращению товарных потерь. Участвует в проверке сохранности упаковки (тары) и наличия вложений в соответствии с сопроводительными документами, в необходимых случаях - в составлении актов на обнаруженную недостачу или порчу. Участвует в проведении инвентаризации товаров.

Заведующий складом осуществляет руководство в области снабжения и хранения товара, транспортного и административно-хозяйственного обслуживания. Заведующий складом выполняет следующие должностные обязанности: руководит работой по хозяйственному обслуживанию предприятия, обеспечивает сохранность хозяйственного инвентаря, его восстановление и пополнение, а также соблюдение чистоты в помещениях и на прилегающей территории. Следит за состоянием помещений и принимает меры по своевременному их ремонту. Обеспечивает снабжение магазина необходимым инвентарем, оборудованием, расходными материалами и канцелярскими принадлежностями. Проводит инвентаризацию вверенного имущества. Руководит работой обслуживающего персонала.

Офис-менеджер принимает меры по обеспечению предприятия квалифицированными кадрами, по наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда, соблюдению требований законодательства об охране окружающей среды.

Бухгалтер ответственна за ведение внутренней и внешней отчетности магазина, за своевременное представление ее в государственные и налоговые органы. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета. Производит начисление и перечисление налогов и сборов, страховых взносов в государственные внебюджетные социальные фонды, заработной платы рабочих, других выплат и платежей. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации.

Менеджеры по продажам являются сотрудниками магазина, подчиняются непосредственно директору магазина и товароведу. В своей деятельности руководствуются правилами торговли, устными и письменными приказами и распоряжениями администрации магазина. Менеджер по продажам должен знать и выполнять правила внутреннего трудового распорядка, правила и нормы охраны труда, техники безопасности и противопожарной защиты, нормы производственной санитарии и гигиены. Целью работы менеджера по продажам является обеспечение максимального объема продаж посредством создания оптимальных условий покупателям для выбора и оплаты товара. Обеспечение сохранности товара в торговом зале. Помощь покупателям при выборе товара. Стимулирование продаж заданных администрацией видов товара. Приемка и расстановка принятого товара. Участие в инвентаризации. Обслуживание клиентов на кассе и ведение кассовых документов.

Водитель-грузчик осуществляет погрузку и выгрузку товара, сортировку, укладку, переноску, перевеску товара на складе.

В обязанности водителя входит следить за техническим состоянием автомобиля, выполнять самостоятельно необходимые работы по обеспечению его безопасной эксплуатации (согласно инструкции по эксплуатации), своевременно проходить техническое обслуживание в сервисном центре и технический осмотр. Содержать салон автомобиля в чистоте, защищать их предназначенными для этого соответствующими средствами ухода за теми или иными поверхностями. Обеспечивать своевременную подачу автомобиля, своевременно поставить товар в магазин в целостности и сохранности.

Уборщица осуществляет уборку служебных помещений, коридоров, лестниц, санузлов. Удаляет пыль, подметает и моет вручную или с помощью приспособлений стены, полы, потолки, оконные рамы и стекла, дверные блоки, мебель и оборудование. Чистит и дезинфицирует унитазы, раковины и другое санитарно-техническое оборудование, собирает мусор и относит его в установленное место.

В обязанности уборщицы входит также: уборка улицы, тротуара, участка и площади (территории) обслуживаемого объекта, своевременная уборка снега и сколка льда тротуара вдоль фасада здания, наружной лестницы, обработка их песком или смесью песка с солью, сгребание и откидывание снега в зимний период времени. Уборка всей территории объекта от мусора и листьев. Очистка и санитарная обработка урн, мусоросборников (контейнеров), установка их по местам, уборка мест их установки. Наблюдение за своевременной очисткой дворовых мусоросборников (контейнеров), за исправностью и сохранностью всего наружного оборудования, имущества. Удаление загрязнений с уличных фонарей, вывесок постоянно по мере необходимости.

Персонал является основой любой организации. Без людей нет организации. Люди в организации создают ее продукт, они формируют культуру организации, ее внутренний климат, от них зависит то, чем является организация. Для предприятия важно, чтобы все достоинства каждого человека раскрылись наиболее полно, что принесет предприятию определенный эффект (см. Таблицу 7).

Таблица 7

Обеспеченность рабочей силой ИП «Нива»

|

Количество людей |

|

|

Директор |

1 |

|

Товаровед |

1 |

|

Зав. складом |

1 |

|

Рабочий склада |

1 |

|

Бухгалтер |

1 |

|

Офис-менеджер |

1 |

|

Менеджеры по продажам |

3 |

|

Водитель |

2 |

|

Уборщица |

1 |

|

Всего |

12 |

В настоящее время высокие требования предъявляются к кадрам, а именно к менеджерам по продажам, к уровню их квалификации и к уровню образовательной подготовки. Конечные результаты деятельности предприятия зависят от обеспеченности кадрами и от соответствия профессиональному уровню. Так из 12 работников предприятия только 3 человека имеют среднетехническое образование (рабочий склада и водители), остальные 8 человек – высшее образование и 1 человек – среднее.

Часы работы магазина с 900-1900,без перерыва на обед, график работы менеджеров по продажам по 6 часов в сутки, 3дня работают, 3 дня отдыхают, чередуя смену. Таким образом, не нарушается трудовой режим Трудового Кодекса Республики Казахстан (Ст.77 ТК РК). Текучести кадров не наблюдается, т.к. для работников созданы условия для работы. Работникам предоставляется отпуск, оплачиваются больничные листы. Создание благоприятной обстановки, нормативных условий трудовой деятельности способствуют совершенствованию трудовых навыков, повышению работоспособности, сохранению здоровья работающих, снижению текучести кадров. С работниками магазина при трудоустройстве ИП «Нива» заключает трудовой договор, договор о полной материальной ответственности.

В магазине применяется простая повременная оплата труда, за фактически отработанное время. Данная форма оплаты труда не совсем выгодна для торговых предприятий, так как она не заинтересовывает работников в увеличение прибыли предприятия и конечных результатах его работы.

Одним из путей эффективности работы магазинов, является обеспечение в нем устойчивого и широкого ассортимента и товарных запасов. ИП «Нива» самостоятельно занимается только завозом некоторых товаров и в основном осуществляет закупку товаров через торговых агентов, таким образом, завышается цена на реализуемый товар.

Торговая классификация является отраслевой и используется на предприятии ИП «Нива». Она призвана содействовать организации и управлению торговым предприятием, совершенствованию планирования ассортимента товаров, а также рациональному размещению их в торговом зале и организации складского хозяйства.

В ИП «Нива», применяется упрощенная система налогообложения, согласно которой предприниматель освобождается от обязанностей ведения бухгалтерского учета. Несмотря на предоставленное законом «О бухгалтерском учете и финансовой отчетности» освобождение от ведения бухгалтерского учета, индивидуальный предприниматель должен все хозяйственные операции оформлять первичными документами, оформлять книгу учета доходов и расходов (Ст.2 Закона РК). По книге учета доходов и расходов бухгалтер ежеквартально составляет отчет о прибылях и убытках для внутренней отчетности предприятия. Отчеты проверяет бухгалтер, таким образом, контролируя доходность магазина.