Основные направления совершенствования организации планирования в КФ «АО НПФ «Атамекен»

Содержание

|

Введение.…………………………………………………………………….

|

3

|

|

1 Научные основы организации планирования производства на предприятии……………………………………………………………………

|

5

|

|

1.1 Роль планирования в деятельности организации………………….

|

5

|

|

1.2 Процесс планирования и его содержание…………………………

|

9

|

|

2 Организационно-экономическая характеристика деятельности КФ «АО НПФ «Атамекен»………………………………………………………..

|

13

|

|

2.1 Организационно-правовые основы деятельности КФ «АО НПФ «Атамекен» .……………………………………………………………………

|

13

|

|

2.2 Анализ внешней среды организации……………………………….

|

16

|

|

2.3 Анализ внутренней среды деятельности «АО НПФ «Атамекен»..........................................................................................................

|

20

|

|

3 Основные направления совершенствования организации планирования в КФ «АО НПФ «Атамекен»………………………………….

|

32

|

|

3.1 Организация планирования в КФ «АО НПФ «Атамекен»………..

|

32

|

|

3.2 Пути совершенствования организации планирования деятельности в пенсионном фонде……………………………………………

|

42

|

|

Заключение………………………………………………………………

|

52

|

|

Список использованных источников…………………………………..

|

56

|

Введение

В условиях принятой Республикой Казахстан диверсификации развития экономики особо актуальным становится обеспечение эффективности производства, и в этом плане наибольшую популярность получает менеджмент как система управления социально-экономическими системами. В расширенном смысле означает создание (моделирование) и максимально эффективное использование социально-экономических систем различных уровней. Понятие «менеджмент» также обозначает руководство и руководителей различного уровня на предприятии. Понятие «менеджер» примерно соответствует устаревшему русскому понятию «приказчик» или «управленец».

На постсоветском пространстве очень часто разные по своим функциональным обязанностям должности обозначают как «менеджер» в связи с большой престижностью и приобщении к западным меркам, хотя данные сотрудники слабо связаны с выполнением функций управления производственного процесса.

Основная цель менеджмента – это обеспечение высокой эффективности производства, рационального использования имеющихся ресурсов фирмы. Менеджмент выполняет следующие функции: планирование, организация, мотивация, коммуникации, управление, процессы разработки и принятия решений, контроль.

Эффективность менеджмента проявляется только в тесной взаимосвязи всех этих функций, что обусловлено необходимостью управления системой: чем лучше в целом организовано предприятие, тем меньше оно нуждается в детальном управлении. Именно уровень организации процесса на фирме характеризует ее уровень конкурентоспособности на рынке и возможность гибко и быстро реагировать на меняющиеся внешние факторы.

Одним из важнейших условий деятельности организации в условиях конкуренции, степень ее развития и успешности на рынке является процесс планирования. Поэтому необходимо четко представлять сущность и задачи планирования деятельности, основываясь на особенностях самой организации и анализе сложившейся рыночной конъюнктуры. Целью планирования в организациях является определение наиболее перспективные направления деятельности организации, обеспечивающие ее рост и процветание. Руководство организаций с помощью планов предпринимает попытки прогнозирования будущего развития событий. И чем более точны будут прогнозы, полученные с помощью планирования, тем менее неожиданными будут различного рода ситуации, связанные с деятельностью организации, что позволит повысить конкурентоспособность организации.

Цель данной дипломной работы – определение и обоснование направлений совершенствования организации планирования в пенсионном фонде. Для выполнения поставленной цели определены следующие задачи: изучение теоретических основ организации планирования на предприятиях; анализ организационно-экономической деятельности предприятия, анализ внешней и внутренней среды КФ АО «НПФ «Атамекен», изучение организации процессов планирования КФ АО «НПФ «Атамекен»; определение и разработка направлений совершенствования организации планирования деятельности КФ «АО НПФ «Атамекен».

Объектом дипломного исследования является КФ АО «НПФ «Атамекен».

Предметом исследования является процессы организации планирования деятельности КФ АО «НПФ «Атамекен».

1 Научные основы организации планирования производства на предприятии

1.1 Роль планирования в деятельности предприятия

В рамках предприятия планирование – это процесс научного предвидения хода развития и путей осуществления воспроизводства, сознательно поддерживаемая сбалансированность и пропорциональность производства. Планирование нацелено не только на снижение издержек производства, но, главным образом, на создание широкого ассортимента продукции, учитывающие различные потребности покупателей. Планировать можно только те процессы, которыми человек и общество могут управлять.

Высшая цель планирования состоит в том, чтобы быть действенным инструментом достижения целей предприятия, т.е. своевременно выявлять средства альтернативы, а также шансы и риски достижения целей и выбирать соответствующие мероприятия. Планирование относится к числу наиболее интенсивно исследуемых проблемных отраслей в теории экономики производства. Необходимость планирования деятельности предприятия в условиях рынка объективно возрастает в связи с высокой неопределенностью внешней среды, в которой находится предприятие [1]. Грамотное построение системы и организация планирования способно решить целый ряд задач:

- Определить роль и место предприятия на рынке;

- Планировать программу своей деятельности;

- Спрогнозировать цены на выпускаемую продукцию;

- Снижение затрат на единицу продукции (себестоимость);

- Спланировать техническое развитие предприятия;

- Обязательно определить направление использования собственных финансовых средств (если они есть);

- Необходимо спланировать привлекательность заемных средств (сколько, когда отдать).

Планирование является важнейшей частью предпринимательской практики. Важность планирования выражена в известном афоризме: «Планировать или быть планируемым». Смысл высказывания заключается в том, что предприятие или фирма, которая не умеет или не считает нужным планировать свою деятельность, сама оказывается объектом планирования, средством для достижения чужих целей.

Планирование имеет два смысла:

- Общеэкономический, с точки зрения общей теории фирмы, ее природы.

- Управленческий смысл, в этом случае планирование выступает одной из функций менеджмента (умение предвидеть и использовать это предвидение).

Эти понятия тесно связаны между собой.

С общеэкономической точки зрения планирование – это механизм, который предопределяет цены и рынок. В рыночных условиях именно цены определяют выгодные для продавцов и покупателей объемы и способы производства и потребления продукции. Фирма как один из участников этой системы также вынуждена подчиняться ценовому механизму, закону спроса и предложения, поскольку не имеет возможности отменить их действия.

Однако во внутренней среде любого предприятия механизм цен вытесняется сознательным действием и авторитетными решениями самого предпринимателя или руководящего состава и менеджеров.

Руководитель осознанно определяет основные направления внутренней деятельности, т.е. планирует. В связи с этим ограниченные размеры предприятия позволяют контролировать действия, проходящие внутри предприятия и таким образом сводить к минимуму неопределенность рыночной среды и исключить ее негативные последствия. Также применяя планирование, предприятие устраняет те издержки, которые оно могло бы иметь, если бы все действия внутри предприятия совершались на основе купли-продажи. Отменяя отношения купли – продажи внутри предприятия, избавляются от дополнительных затрат (трансакционные издержки) [2].

Планирование является составной частью менеджмента. Оно помогает предприятию решить следующие вопросы:

- Какое место занимает предприятие на рынке предлагаемых товаров услуг, и какова его экономическая позиция;

- Решение вопросов о ресурсах (материальные, трудовые, финансовые) при помощи которых могут быть достигнуты цели предприятия;

На основе системы планов предприятие работает ритмично с определенным знанием своей перспективы и возможностями влияния на внешнюю экономическую среду. Предприятие, которое занимается планированием, имеет следующие преимущества:

- Делает возможной подготовку к использованию будущих благоприятных условий;

- Поясняет возникшие проблемы;

- Стимулирует менеджеров к реализации своих решений;

- Координирует внутреннюю деятельность предприятия;

- Увеличивает возможности в обеспечении информацией предприятия;

- Способствует более рациональному распределению ресурсов;

- Улучшает контроль (любой контроль) [3].

Рыночный облик планирования формируется на основе следующих принципов:

1. Демократизация планирования – означает, что планово-управленческие решения должны формироваться снизу на предприятии, не на директивной, а на индикативной основе.

2. Первичность форм собственности – означает, что право планирования объектов собственности принадлежит, прежде всего, собственнику, который только сам вправе делегировать эту функции другим органам, планирующим от его лица.

3. Научность планов – означает использование при разработке планов объективных экономических законов и системы прогрессивных научно-обоснованных норм и нормативов, достижений науки, техники и передового опыта.

4. Социальная направленность планов.

5. Единство и органическая связь перспективного, среднесрочного, текущего и оперативного планирования.

6. Комплексность планов – означает, охват планируемых всех сторон деятельности предприятия и взаимосвязь планов деятельности всех цехов предприятий.

7. Оптимальность планов – из нескольких вариантов плана выбирается оптимальный, на основе максимума прибыли и минимума затрат.

Организация планирования на предприятии, как и любой процесс деятельности следует определенным принципам. Принципы планирования определяют характер и содержание плановой деятельности в экономической деятельности. Правильное соблюдение принципов планирования создает предпосылки для эффективной деятельности предприятия и уменьшает возможность отрицательных результатов.

- Принцип единства предполагает, что планирование в экономической организации должно иметь системный характер, то есть наличие единого направления развития структурных подразделений предприятия, ориентированных на общие цели, что становится возможным в рамках вертикального единства подразделений. Координация плановой деятельности выражается в том, что деятельность и планирование не связаны и не зависят от деятельности составляющих единиц данной части. Главные черты координации планирования: взаимосвязь и одновременность.

- Принцип участия предполагает, что каждый член экономической организации становится участником плановой деятельности независимо от занимаемой должности и дает следующие преимущества:

- каждый из участников предприятия получает более глубокое понимание своей организации (понимание целей и задач), получает более обширную достоверность о предприятии;

- личное участие членов предприятия, в том числе и рядовых работников, приводит к тому, что личные планы корректируются с учетом планов деятельности предприятия;

- принцип участия способствует тому, что работники предприятия, участвующие в плановой деятельности развивают себя как личность.

- Принцип непрерывности заключается в том, что на предприятии должен быть и осуществляться постоянно в рамках установленного цикла и разработанные планы должны приходить на смену друг другу.

- Принцип гибкости тесно связан с принципом непрерывности и заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникающими непредвиденными обстоятельствами.

- Принцип точности тесно связан со всеми вышеперечисленными принципами. Всякий план должен быть составлен с такой степенью точности, какая только совместима с нависшей над судьбой предприятия неизвестностью. Таким образом, планы должны быть конкретизированы с той точностью, с которой позволяют внешние и внутренние условия деятельности предприятия [4].

Планирование как функция управления представляет собой процесс определения целей и путей их достижения. Оно охватывает различные уровни той или иной организации и во времени носит долгосрочный, среднесрочный и краткосрочный характер.

1. В ходе долгосрочного планирования (15-20 лет) определяются общие цели предприятия и стратегия. Это комплексное научное обоснование проблем, с которыми может столкнуться предприятие в предстоящем периоде и на этой основе разработать показатели развития предприятия на плановый период. На основе взаимосвязи перспектив и целей разрабатывается стратегия предприятия.

2. Основная задача среднесрочного планирования (обычно на 5 лет) – выбор средств для выполнения намеченных целей. В этих планах определяется общая кадровая политика, общая производственная стратегия, общая финансовая политика, общая маркетинговая стратегия. Предусматривает разработку мероприятий, направленных на достижение целей, намеченных долгосрочными программами, содержит количественные показатели.

3. Краткосрочное (или текущее) планирование (обычно на 1 год) с детализацией по кварталам и месяцам имеет несколько форм. Одной из них является разбивка среднесрочных планов на краткосрочные, с более детализированными отрезками. При этом на год составляются производственный план, финансовый план, план по маркетингу.

Другой формой текущего планирования является разработка политики и механизмов регулирования в случае возникновения возможных ситуаций в будущем. Так, необходимо уже заранее определить возможную политику компании в случае возникновения забастовки.

Третьей формой текущего планирования является бюджетное планирование. Бюджет представляет собой финансовый план (роспись доходов и расходов на определенный срок), который служит руководством и средством контроля над будущими операциями и координирует действия различных подразделений организации. Обычно разрабатываются несколько видов бюджетов или даже их групп:

- смета доходов и расходов;

- смета затрат времени, материалов;

- смета капитальных расходов;

- кассовый бюджет;

- балансовая смета [5].

Планирование как составная часть системы управления выражается в большом разнообразии организационных форм. В организациях с централизованным управлением планирование обычно также централизовано. При высшем менеджменте имеется центральная служба, которая подчиняется непосредственно президенту или вице-президенту и занимается разработкой перспективных и текущих планов для предприятий и подразделений, входящих в организацию. Предприятия и подразделения не имеют плановых служб. Эта схема применяется в организациях с небольшим числом предприятий одинакового или близкого профиля. В больших децентрализованных организациях работа по перспективному планированию сосредоточена в производственных подразделениях. Высший менеджмент определяет лишь общее направление развития: размещение и структуру капиталовложений, общий объем производства и прибыли. Центральная плановая служба разрабатывает форму планов и доводит до подразделений те ограничения, которые накладываются общими целями организации. Перенос центра тяжести в планировании на подразделения вызван развитием их самостоятельности. Координацию и контроль за работой плановых служб подразделений осуществляет центральная служба планирования. В каждом подразделении имеется бюро производственного планирования и контроля, которое занимается составлением детальных оперативных планов и осуществляет контроль за их выполнением.

Особое значение в организации планирования на предприятии играет стратегическое планирование. Цель стратегического планиро�вания – определить наиболее перспективные направления деятельности орга�низации, обеспечивающие ее рост и процветание. Можно выделить три основные задачи разработки стратегического плана организации:

1. Анализ состояния, в котором находится организация в настоящее время (определение ключевых факторов окружающей среды, экономических, коммерческих, научно-технических и других тенденций развития орга�низации);

2. Определение основных целей и задач развития организации с точки зре�ния использования капитала, окупаемости капитальных вложений и т.п.;

3. Определение стратегии мобилизации ресурсов организации для дости�жения основных целей и задач развития.

Эти три задачи предопределяют логическую последовательность разработ�ки стратегического плана организации [6].

1.2 Процесс планирования и его содержание

Процесс планирования на предприятии взаимосвязан с функциональными особенностями управления и включает направления деятельности предприятия, такими как: подготовка производства, собственно производство, логистика (в том числе материально-техническое снабжение), маркетинг и сбыт, финансы, кадры, качество продукции. Планирование в самом общем виде подразумевает выполнение следующих этапов:

- постановка целей и задач;

- составление программы действий;

- выявление необходимых ресурсов и их источников;

- определение непосредственных исполнителей и доведение планов до них.

Деятельность, связанную с планированием, можно разделить на несколько основных этапов:

1. Процесс составления планов, или непосредственный процесс планирования, то есть принятие решений о будущих целях организации и способах их достижения. Результатом процесса планирования является система планов.

2. Деятельность по осуществлению плановых решений. Результатами этой деятельности являются реальные показатели деятельности организации.

3. Контроль результатов. На этом этапе происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий предприятия в нужном направлении. Несмотря на то, что контроль является последним этапом плановой деятельности, его значение очень велико, поскольку контроль определяет эффективность планового процесса на предприятии.

Таким образом, процесс планирования является первым этапом общей деятельности предприятия. Процесс планирования – это не простая последовательность операций по составлению планов и не процедура, смысл которой в том, что одно событие обязательно должно произойти вслед за другим. Процесс требует большой гибкости и управленческого искусства. Если определенные моменты процесса не соответствуют поставленным организацией целям, они могут быть обойдены, что невозможно в процедуре. Участвующие в процессе планирования люди не просто выполняют предписанные им функции, а действуют творчески и способны к изменению характера действия, если этого требуют обстоятельства [7].

Процесс планирования состоит из ряда этапов, следующих друг за другом.

Первый этап. Фирма проводит исследования внешней и внутренней среды организации. Определяет главные компоненты организационной среды, выделяет те из них, которые действительно имеют значение для организации, проводит сбор и отслеживание информации об этих компонентах, составляет прогнозы будущего состояния среды, производит оценку реального положения фирмы. Анализ окружающей среды предполагает изучение трех ее составляющих: внешней среды, внутренней среды организации и непосредственного окружения. Анализ внешней среды включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п. Это процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы.

Второй этап. Фирма устанавливает желаемые направления и ориентиры своей деятельности: видение, миссию, комплекс целей. Иногда этап установления целей предшествует анализу среды. Миссия – это концептуальное намерение двигаться в определенном направлении. Обычно в ней детализируется статус предприятия, описываются основные принципы его работы, действительные намерения руководства, а также дается определение самых важных хозяйственных характеристик предприятия. Миссия выражает устремленность в будущее, показывает то, на что будут направляться усилия организации, какие ценности будут при этом приоритетными. Поэтому миссия не должна зависеть от текущего состояния предприятия, на ней не должны отражаться финансовые проблемы и т.д. В миссии не принято указывать получение прибыли в качестве основной цели создания организации, хотя получение прибыли является важнейшим фактором функционирования предприятия [8]. Цели – это конкретизация миссии в организации в форме, доступной для управления процессом их реализации. Основные характеристики цели заключается в следующем:

- четкая ориентация на определенный интервал времени;

- конкретность и измеримость;

- непротиворечивость и согласованность с другими миссиями и ресурсами;

- адресность и контролируемость.

Исходя из миссии и целей существования организации строятся стратегии развития, определяется политика организации.

Третий этап. Стратегический анализ. Фирма сравнивает цели (желаемые показатели) и результаты исследований факторов внешней и внутренней среды (ограничивающих достижение желаемых показателей), определяет разрыв между ними. При помощи методов стратегического анализа формируются различные варианты стратегии. Стратегический анализ или как его еще называют «портфельный анализ» является основным элементом стратегического планирования. Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям [9].

Четвертый этап. Производятся выбор одной из альтернативных стратегий и ее проработка. Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям

Существует четыре основных типа стратегий:

1. Стратегии концентрированного роста – стратегия усиления позиций на рынке, стратегия развития рынка, стратегия развития продукта.

2. Стратегии интегрированного роста – стратегия обратной вертикальной интеграции, стратегия вперед идущей вертикальной интеграции.

3. Стратегии диверсификационного роста – стратегия центрированной диверсификации, стратегия горизонтальной диверсификации.

4. Стратегии сокращения – стратегия ликвидации, стратегия «сбора урожая», стратегия сокращения, стратегия сокращения расходов [10].

Пятый этап. Подготавливается окончательный стратегический план деятельности фирмы.

Шестой этап. Среднесрочное планирование. Готовятся среднесрочные планы и программы.

Седьмой этап. На основе стратегического плана и результатов среднесрочного планирования фирма разрабатывает годичные оперативные планы и проекты.

Восьмой и девятый этапы, не являясь стадиями непосредственного процесса планирования, тем не менее определяют предпосылки для создания новых планов, которые должны учитывать:

- что организации удалось сделать, реализуя свои планы;

- каков разрыв между плановыми показателями и фактическим выполнением.

Данные этапы фактически выполняют задачу контроля – то есть выяснение того, приведет ли осуществление стратегии к реализации целей.

В целом процесс планирования представляет собою замкнутый цикл с прямой (от разработки стратегии к определению оперативных планов до реализации и контроля) и обратной (от учета результатов выполнения к переформулированию плана) связью (см. Рисунок 1).

Рисунок 1. Процесс планирования на предприятии

Таким образом, процесс планирования не завершается на стадии выполнения или контроля результата, а непрерывно связан со всеми остальными процессами деятельности организации.

2 Организационно-экономическая характеристика деятельности КФ «АО НПФ «АТАМЕКЕН»

2.1 Организационно-правовые основы деятельности КФ «АО НПФ «Атамекен»

В середине девяностых годов солидарная пенсионная система уже не могла обеспечить даже минимального уровня социальных гарантий. Правительством Республики Казахстан в качестве альтернативного пути решения данной проблемы была проведена реформа пенсионной системы на основе чилийской модели накопительной пенсионной системы.

Казахстан стал первой страной на территории СНГ, которая в 1998 году начала планомерный переход к системе накопительного пенсионного обеспечения на принципах персональных пенсионных отчислений. Накопительная пенсионная система была призвана решить ряд проблем: смягчить социальную напряженность, постепенно освободить бюджет от бремени пенсионных выплат, способствовать появлению у граждан заинтересованности зарабатывать много и легально. В результате пенсионной реформы будущие пенсии должны были сохраниться и приумножиться, а экономика получить еще одного институционального инвестора - пенсионные фонды. Граждане должны были получить возможность инвестировать на рынке свои пенсионные накопления.

Рисунок 2. Схема системы пенсионного обеспечения в Республике Казахстан

В настоящий момент пенсионная система состоит из двух составляющих: солидарной пенсии, которую получают люди, имеющие трудовой стаж до 1997 года, и накопительной (см. Рисунок 2).

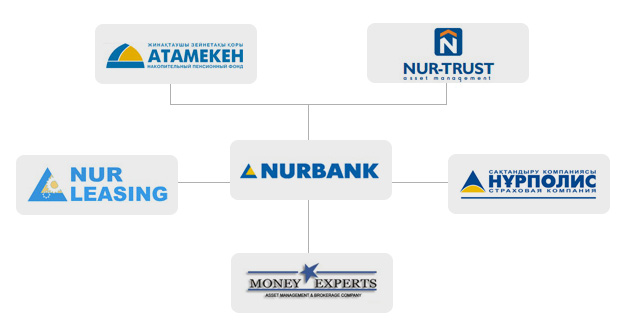

История Акционерного общества «Негосударственный пенсионный фонд «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд ранее именовался АОЗТ ОНПФ «Народный пенсионный фонд» и был создан 7 августа 1997 года, но начал свою деятельность с 1 января 1998 года, с вступлением в силу Закона Республики Казахстан №136-I «О пенсионном обеспечении в Республике Казахстан» от 20 июня 1997 года [11] 26 июля 1999 года фонд был перерегистрирован в ЗАО ОНПФ «Народный пенсионный фонд». В связи с постоянной путаницей у вкладчиков с АО «НПФ Народного банка Казахстана» 5 мая 2005 года фонд сменил наименование с АО «ОНПФ «Народный пенсионный фонд» на АО «НПФ «Атамекен». Фонд работает на основании лицензии № 0000004 от 3 апреля 2008 года на осуществление деятельности по привлечению пенсионных взносов и осуществлению пенсионных выплат, выданной Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. Собственность – частная, входит в состав финансовой группы дочерних компаний АО «Нурбанк» – «Nurgroup» (см. Рисунок 3). Доля участия АО «Нурбанк» - 87,02%.

Рисунок 3. Дочерние компании АО «Нурбанк»

Деятельность пенсионного фонда соответствует действующему законодательству и регламентируется Конституцией Республики Казахстан, Законом Республики Казахстан от 13 мая 2003 года № 415-II «Об акционерных обществах» [12], Законом Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от 20 июня 1997 года [13] и пруденциальными нормативами Национального банка Республики Казахстан [14]. Контроль за деятельностью пенсионного фонда осуществляет Комитет по финансовому надзору Национального банка Казахстан (до 13 апреля 2011 года данную функцию выполняло Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, сокращенно АФН.)

Согласно уставным документам фонд оказывает следующие виды услуг:

- заключение договоров о пенсионном обеспечении за счет обязательных, добровольных и добровольных профессиональных взносов;

- открытие и персонифицированный учет поступающих пенсионных взносов, переводов пенсионных накоплений из других пенсионных фондов, ежедневно начисляемого инвестиционного дохода на индивидуальном пенсионном счете;

- осуществление всех видов пенсионных выплат;

- предоставление выписки о состоянии индивидуального пенсионного счета (ежегодное обязательное информирование и информирование по первому требованию);

- перевод накоплений в другой пенсионный фонд страховую организацию.

Деятельность АО «НПФ «Атамекен» подчинена принципам, сформулированным исходя из специфики деятельности и требованиям, предъявляемых к пенсионным фондам по международным стандартам:

1. Надежность: в процессе инвестиционного управления пенсионными активами фонд руководствуется умеренно-консервативной инвестиционной политикой, а также своевременно реагирует на изменения на финансовом рынке. Банком-кастодианом (банк, который предоставляет клиентам услуги по хранению ценных бумаг, учету прав по ценным бумагам клиентов и их денег) является один из крупнейших и стабильных банков, что обеспечивает уверенность вкладчиков в сохранности их пенсионных накоплений – АО «Народный банк Казахстана»;

2. Доступность: АО «НПФ «Атамекен» предоставляет пенсионные услуги для всех слоев населения в 14 областных филиалах и 20 отделениях во всех регионах Казахстана. Фонд стремится стать доступным для всего населения Казахстана независимо от социального уровня и места проживания за счет дальнейшего развития региональной сети;

3. Открытость: фонд регулярно предоставляет в уполномоченные органы и публикует финансовую отчетность в средствах массовой информации. Фонд стремится обеспечить доступность и удобство в получении достоверной информации вкладчиками, стремится к эффективному общению и оперативному реагированию в обслуживании вкладчиков;

4. Стабильность: Стабильность АО «НПФ «Атамекен» обеспечивается путем выполнения акционерами и менеджментом фонда требований законодательства Республики Казахстан о пенсионном обеспечении, в том числе по вопросам финансовой устойчивости.

Особое внимание уделяется стабильному уровню доходности, который достигается выполнением пруденциальных нормативов Национального банка Республики Казахстан (доля государственных ценных бумаг)

2.2 Анализ внешней среды организации

Казахстан первым среди стран СНГ начал реформировать солидарную систему пенсионного обеспечения граждан с переходом на накопительную систему: в 1997 году был принят Закон «О пенсионном обеспечении в Республике Казахстан» [15], который положил начало накопительной пенсионной системы в стране и с первого месяца 1998 года начались первые перечисления на накопительные счета индивидуальных вкладчиков. Изначально реформа была задумана, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения. Основные цели отечественной пенсионной системы – сохранение и преумножение пенсионных накоплений вкладчиков. Однако, несмотря на значительные и положительные результаты реформирования накопительной пенсионной системы, многие ее проблемы остаются нерешенными.

Таблица 1

Уровень инфляции и доходности пенсионных фондов за 2008-2010 год

|

Показатель

|

2008 год, %

|

2009 год

|

2010 год

|

|

|

|

средний показатель

%

|

отклонения от 2008 года, %

|

средний показатель

|

отклонения от 2009 года, %

|

|

Уровень инфляции в Казахстане

|

17,0

|

7,3

|

42,9

|

7,8

|

106,8

|

|

Накопленный уровень инфляции

|

8,10

|

26,08

|

322,0

|

62,38

|

239,2

|

|

Средний уровень доходности пенсионных фондов (с учетом накопленной инфляции)

|

4,21

|

15,17

|

360,3

|

42,05

|

277,2

|

Одна из острых проблем сегодняшней накопительной пенсионной системы – это доходность фондов, которая сильно отстает от темпов инфляции (см. Таблицу 1). В целом тенденция в пенсионной системе страны характеризуется небольшим снижением рисковых активов в текущей стоимости пенсионных активов, однако отсутствие роста к ВВП «чистого» инвестиционного дохода и совокупного капитала фондов на фоне роста пенсионных накоплений и взносов свидетельствует о снижении эффективности пенсионной системы и ее качественных характеристик. В настоящий момент уровень инфляции превышает среднюю доходность всех фондов более чем на 18%. Во многом данная ситуация с доходностью складывается из-за ограниченности инструментов и государственным регулированием.

На сегодняшний день для управляющих пенсионными фондами нет реальных стимулов для инвестирования в инструменты, приносящие доход, так как это потребует дополнительных расходов, которые не покрываются комиссионными сборами. В результате управляющие инвестируют в фиксированные инструменты, имеющие низкие ставки вознаграждения. Для повышения уровня доходности накопительных пенсионных фондов многими экспертами пенсионной системы предлагается пересмотреть инвестиционные стратегии для вкладчиков – с 1 января 2012 планируется перевод людей пенсионного возраста на консервативный портфель, где деньги будут вложены в безрисковые ценные бумаги, преимущественно государственные. Вкладчики, не достигшие пенсионного возраста, будут объектом умеренного портфеля. На агрессивный портфель планируется переходить с 2015 года. Кроме того, предлагается расширить внутренний рынок инвестиций и спектр финансовых инструментов, увеличить прозрачность инвестиционных вложений, активно использовать на рынке практику аннуитетного страхования, а также рассмотреть возможности привлечения пенсионных активов к реализации прорывных проектов путем выпуска облигаций.

Основная причина падения доходности фондов в 2008-2009 годах связана с кризисом рынка ценных бумаг, в которые размещают пенсионные накопления населения. Падение стоимости ценных бумаг, конечно, отрицательно сказалось на доходности пенсионных фондов, но государство по закону гарантирует сохранность пенсионных накоплений в полном объеме, а также компенсацию за влияние инфляции путем перераспределения структуры инвестиционного портфеля пенсионных фондов. Главные критерии при оценке структуры инвестиционного портфеля – это стабильность валюты и получение гарантированного дохода по ним. К таким ценным бумагам отнесены государственные облигации.

Еще одной из основных проблем пенсионной системы страны, на наш взгляд, являются недостаточность пенсионных накоплений для достойного уровня пенсионных выплат при наступлении старости; недостаточный охват населения услугами накопительных пенсионных фондов, низкий уровень финансовой грамотности и инвестиционной культуры населения; недостаточная степень развития системы добровольных пенсионных накоплений.

Проблема старения страны – немаловажный факт. Количество населения Казахстана за последние 20 лет колеблется на уровне 16,2 миллионов человек и имеет тенденцию к увеличению. По статистике, если на начало 1999 года доля лиц в возрасте 65 лет составляла 6,7%, то в 2009 году – уже 7,8%. Критерии специалистов ООН, оценивающих возрастные показатели населения той или иной страны, показывает, что при наличии в стране более 7% людей в возрасте 65 лет, население считается постаревшим. Прогноз демографов ООН показывает, что данный показатель будет неуклонно расти и к 2030 году достигнет 11,5%. В Казахстане средняя продолжительность жизни населения имеет тенденцию к увеличению (см. Таблицу 2), что приведет к неизменному постарению населения страны. Несмотря на всю серьезность последствий финансового кризиса, приближающийся демографический кризис будет иметь более долгосрочное воздействие. Преобладание старших возрастов в демографической структуре нашего общества, означающее уменьшение доли самодеятельного населения, является в долгосрочной перспективе крайне негативным макроэкономическим фактором, который будет оказывать огромное давление на расходную часть казахстанского бюджета.

Таблица 2

Показатели продолжительности жизни в Казахстане, лет

|

Показатель

|

2008 год

|

2009 год

|

2010 год

|

|

Средняя продолжительность жизни в Казахстане

|

65,4

|

67,1

|

68,6

|

|

Средняя продолжительность жизни мужчин

|

62,3

|

63,6

|

64,2

|

|

Средняя продолжительность жизни женщин

|

71,4

|

73,6

|

76,1

|

Повышение продолжительности жизни повлечет снижение ежемесячного дохода, получаемого из накопительной части пенсии, что увеличивает нагрузку на пенсионные фонды в настоящее время и может провоцировать вложения в ценные бумаги с более высоким уровнем риска и доходности. Данное обстоятельство приводит к снижению инвестиционного дохода в целом по пенсионной системе.

Особенность деятельности пенсионных фондов заключается в обеспечении уровня жизни после выхода на пенсию, то есть утраты дееспособности, и имеет долгосрочную перспективу, в отличие от краткосрочности вложений денежных средств на банковские депозиты (см. Рисунок 4).

Рисунок 4. Сравнительный анализ доходности пенсионных фондов, дохода банковских депозитов и уровня инфляции

По последним данным министерства труда и социальной защиты [16], минимальный размер пенсионных выплат из солидарной системы (с учетом базовой пенсии) в 2010 году составил 12344 тенге (около $100), средний размер пенсий – 27481 тенге (около 150 долларов) и максимальный – 42110 тенге (около $220). При этом прожиточный минимум в стране составляет чуть более 13728 тенге (около $86). Однако, если сравнивать минимальную, среднюю и максимальную пенсии со среднемесячной заработной платой за 2010 год, то доля вышеуказанных пенсий к среднемесячной зарплате составит соответственно 22,7%, 33,8% и 48,3%. Цены на продовольственные и непродовольственные товары и услуги только в 2009 году выросли на 5,4% и 6,7% соответственно, а, как известно, в структуре прожиточного минимума продовольственные товары на душу населения занимают 60%, таким образом, под ударом несовершенной пенсионной системы в первую очередь находятся социально-незащищенные слои населения – те, кто еще или уже не работают. В своем послании Президент Казахстана «Новое десятилетие – новый экономический подъем – новые возможности Казахстана» [17] поставил цель к 2015 году повысить базовый размер пенсионной выплаты до уровня 60% от величины прожиточного минимума.

Таблица 3

Средняя заработная плата и пенсия в Казахстане, тенге

|

Показатель

|

2008 год

|

2009 год

|

2010 год

|

|

Средняя заработная плата в Казахстане

|

72897

|

82779

|

97256

|

|

Средняя пенсия в Казахстане

|

17870

|

22493

|

27481

|

|

Минимальная заработная плата в Казахстане

|

10515

|

13470

|

14952

|

|

Минимальная пенсия в Казахстане

|

7900

|

9875

|

12344

|

|

Базовая пенсия в Казахстане

|

4210

|

5981

|

8000

|

|

Прожиточный минимум

|

12364

|

12660

|

13728

|

|

Уровень инфляции, %

|

17,0 %

|

7,3 %

|

7,8 %

|

Увеличение заработной платы в Казахстане обуславливает увеличение притока денежных поступлений в пенсионные фонды, что вызывает необходимость грамотного распоряжения ими и дополнительного привлечения субъектов фондового рынка с целью покупки ценных бумаг и повышения доходности. Повышение уровня средней пенсии может в дальнейшем увеличить нагрузку на пенсионные фонды, так как накопительная часть не увеличивается в таком же быстром темпе, как инфляция и размер пенсии. Что в будущем (по прошествии 10-25 лет) может привести к снижению доходов как населения в целом, так и пенсионеров в частности [18].

Повышение уровня безработицы в 2008 году (7%) и последующее снижение в 2009 году (до 6,6%) и 2010 году (5,8%) имеет тяжелые последствия, социально-экономический эффект которых можно будет увидеть только через 10-15 лет, так как сокращение работающих, и соответственно уменьшение или отсутствие у них доходов не позволило перечислять пенсионные накопления. Таким образом, при входе на пенсию размер получаемых пенсионных накоплений у безработных в период 2008-2009 год будет ниже [19].

2.3 Анализ внутренней среды деятельности «АО НПФ «Атамекен»

Миссия АО «НПФ «Атамекен» – способствовать обеспечению материального благосостояния граждан Казахстана в пенсионном возрасте, путем представления лучших в Казахстане услуг, а также сохранения и преумножения пенсионных накоплений вкладчиков. Видение - деятельность фонда способствует повышению качества жизни, обеспечению надежного будущего и повышению уровня финансовой грамотности казахстанцев, а также основана на построении надежной, финансово-устойчивой структуры, реализующей потребности населения в обеспечении высокого уровня пенсионных выплат.

Слоган АО «НПФ «Атамекен» – Моя Родина Казахстан, Мой пенсионный Фонд Атамекен! («Атамекен – в переводе с казахского языка означает: Родная земля, Родина, Отчизна. Сейчас это слово стало не просто обозначением родной страны, где мы живем и трудимся, это понятие стало шире и значительнее. И оно ко многому обязывает»).

Головной офис фонда располагается в городе Алматы, филиальная сеть состоит из 14 филиалов и 20 агентских пунктов, расположенных во всех областных центрах и крупных населенных пунктах . В городе Костанай имеется филиал АО «НПФ «Атамекен», который расположен по адресу: г. Костанай, ул. Байтурсынова, 67, каб. 420. Директор филиала – Хусаинова Айгуль Мукангалиевна.

А также 3 агентских пункта по области:

1. Агентский пункт в г. Аркалык - г. Аркалык, ул. Абая, 43, оф. 1;

2. Агентский пункт в г. Рудный - г. Рудный, ул. Ленина, 111, оф. 3;

3. Агентский пункт в г. Лисаковск - г. Лисаковск, 4 мкр., д. 6.

Костанайский областной филиал подвластен головному офису, контролирует и координирует деятельность агентских пунктов по области (см. Рисунок 5).

Рисунок 5. Организационная структура управления Костанайского филиала АО «НПФ «Атамекен»

Организационная структура Костанайского филиала фонда представлена 6 сотрудниками: директор, заместитель директора, главный бухгалтер, менеджер филиала, 2 менеджера по привлечению и водитель; а также 3 штатных агента – в г. Рудный, г. Лисаковск и г. Аркалык.

В каждом крупном предприятии и организации области, удаленном от города (в районах и г.Житикара) интересы филиала фонда представляет внештатный агент из числа административно-управленческого состава и сотрудников предприятия. В Костанайском филиале фонда на 01.04.2011 года функционировали 13 агентов из числа бухгалтеров и кадровых инспекторов предприятий, преимущественно в районных отделах образования: Костанайский РОО, Узункольский РОО, Сарыкольский РОО, Мендыкаринский РОО, Денисовский РОО, Карасуский РОО, Федоровский РОО, Аулиекольский РОО, Алтынсаринский РОО, РГКП «Лисаковскгоркоммунэнерго», ГУ «Пешковский дом-интернат для престарелых», ТОО «Жемис ден», в городе Житикара. В обязанности агентов входит оформлять договоры с вкладчиками – сотрудниками предприятий, предоставление их в Костанайский филиал, а также оказание консультационных услуг и рассылка уведомлений и сведений о состоянии пенсионного счета сотрудникам предприятия. Внештатный агент сотрудничает на основе заключенного с ним договора о сотрудничестве с оплатой согласно количества заключаемых договоров.

Данная организационная структура, исходя из своей малочисленности и многофункциональности, позволяет оперативно принимать решения по возникающим вопросам, как на местном уровне, так и выходя на головной офис. Для непрерывного функционирования деятельности филиала и его связи с головным офисом выделен нелимитный трафик доступа в Интернет-ресурсы для передачи информации, в офисе филиала имеется внутренняя связь между кабинетами и подключение сотовой связи к корпоративному тарифу.

В функциональные обязанности директора филиала входит:

- координация деятельности Костанайского филиала,

- распределение обязанностей между сотрудниками филиала,

- разделение поставленных задач,

- контроль за исполнением поручений и приказаний, выполнением запланированных мероприятий,

- поддержание необходимого уровня трудовой и исполнительской дисциплины,

- организация работы по поддержанию и развитию клиентской сети,

- осуществление стратегического и тактического планирования деятельности филиала.

Деятельность агентов Костанайского филиала АО «НПФ «Атамекен» регулируется директором филиала, при его отсутствии – заместителем директора филиала.

В непосредственном подчинении директора филиала находится заместитель директора филиала. Основная обязанность заместителя директора заключается в контроле за финансово-хозяйственной деятельностью филиала. А также следующие функциональные обязанности:

- обеспечение эффективного и целевого использования материальных и финансовых ресурсов филиала,

- своевременность и достоверность оформления документации, в том числе договоров о пенсионном обеспечении вкладчиков фонда,

- работа с вкладчиками по вопросам пенсионного обеспечения и оформления документов на получение пенсионных накоплений по различным причинам (достижение пенсионного возраста, перевод в другой фонд, перечисление на личный счет в связи с выездом за рубеж на постоянное место жительства и оформление на погребение и наследства в связи со смертью вкладчика).

В обязанности главного бухгалтера входит:

- оформление финансовой документации по использованию материальных, финансовых средств филиала в ходе деятельности, в том числе списание расходных материалов и оборотных средств,

- контроль за экономным расходом материальных и финансовых средств филиала,

- ведение первичного и бухгалтерского учета,

- осуществление учета и отчетности в программе 1С: Предприятие,

- организация бухгалтерской и налоговой отчетности по имущественным обязательствам филиала (в том числе, оплата налога за имущество и транспортного налога, экологического сбора),

- контроль за движением наличных и безналичных денежных средств филиала, организация взаимодействия с «БанкомТуранАлем» и «Народным банком Казахстана».

Менеджеры по привлечению вкладчиков осуществляют деятельность по разъяснению вопросов о пенсионной системе, деятельности пенсионного фонда, оформляют документацию вкладчиков (договоры о пенсионном обеспечении, заявлений на перевод из других фондов), осуществляют взаимодействие с вкладчиками, ведут работу по предотвращению перехода вкладчиков в другой фонд (выясняют причины перехода, по возможности устраняют причины, повлекшие перевод вкладчика).

Обязанности по ведению делопроизводства относится к компетенции менеджера филиала. Также менеджер филиала осуществляет работу по координации и взаимосвязи остальных сотрудников филиала. Кроме этого, в круг обязанностей менеджера входит:

- обеспечение правильности ведения базы данных, своевременная передача данных в головной офис,

- обеспечение документооборота филиала,

- оформление сводной отчетности деятельности филиала и его сотрудников,

- осуществление взаимодействия с предприятиями Костанайской области, с администрацией и сотрудниками головного офиса.

Большая численность вкладчиков Костанайского филиала АО «НПФ «Атамекен» приходится на государственных служащих, работников сферы образования, культуры и здравоохранения, а также в таких крупных предприятиях области как: ТОО «Костанайские новости», ТОО «Гостиница Целинная», РГП «Республиканская хлебная экспертиза», РГКП «Лисаковскгоркоммунэнерго», районные отделы образования и другие предприятия области. В связи с чем постоянно осуществляется тесное взаимодействие с руководителями и ведущими бухгалтерами предприятий, регулярно проводятся выездные акции, семинары, проведение диалоговых проектов. На инициативной основе сотрудниками филиала регулярно (раз в квартал / раз в полгода) проводятся встречи с так называемыми «золотыми» или VIP – вкладчиками, их оповещение с состоянием накопительного счета.

Эффективность деятельности Костанайского филиала АО «НПФ «Атамекен» характеризует высокую степень сплоченности коллектива, равномерное распределение функциональных обязанностей и возможности взаимозамещения среди сотрудников филиала.

Эффективность деятельности пенсионного фонда напрямую зависит от эффективности деятельности управляющей организации. В 1997 году такие функции выполняли компании по управлению пенсионными активами (КУПА), в настоящее время их роль выполняют организации, осуществляющей инвестиционное управление пенсионными активами (ООИУПА). Управляющей компанией АО «НПФ «Атамекен» является АО «Нурбанк», созданная в 1993 году в г.Атырау.

Публичным показателем доходности пенсионного фонда является коэффициент номинальной доходности (К2). Порядок его расчета следующий: ежедневно фонд начисляет Инвестиционный доход на финансовые инструменты, находящиеся в его портфеле, и рассчитывает его стоимость, применяя такую величину как стоимость условной пенсионной единицы (СУПЕ). Указанная величина ежедневно изменяется: если за текущий день был зафиксирован инвестиционный доход, то изменение положительное, т.е. стоимость УПЕ растет, если был зафиксирован инвестиционный убыток, то стоимость УПЕ падает. Коэффициентом К2 в свою очередь является соотношение среднемесячной СУПЕ конца периода и среднемесячной СУПЕ начала периода, т.е. К2= (СУПЕкон - СУПЕнач) / СУПЕнач.

2. Коэффициент номинальной доходности (К2) является показателем доходности за прошлый период.

3. Природа коэффициента номинальной доходности К2 такова, что убытки прошлого периода отображаются в приросте текущего, т.е. так называемый «эффект низкой базы». Процедура возмещения инвестиционного убытка производится только в том случае, если доходность пенсионного фонда (К2) за 60 месяцев ниже минимального значения доходности на 30%. В других случаях возмещение убытка не производится. Возмещение должно производиться пенсионным фондом по итогам года, в срок до 1 февраля года следующего за отчетным. Возмещение производится НПФ за счет собственного капитала, путем перечисления на инвестиционный счет НПФ и последующего распределения на индивидуальные пенсионные счета вкладчиков.

За 2010 год средняя доходность по пенсионным активам АО «НПФ «Атамекен» составляет 31,66 (6,09%). (см. Рисунок 6)

Рисунок 6. Динамика коэффициента номинальной доходности АО «НПФ «Атамекен» за период с 01.02.2010 года по 01.02.2011 года, в %

Другим показателем эффективности деятельности пенсионного фонда является условная пенсионная единица (УПЕ) – сумма, до которой выросли накопления вкладчиков на каждые 100 тенге с момента образования пенсионного фонда (см. Рисунок 7).

Доходность инвестиционной деятельности пенсионного фонда во многом зависит от политики управляющей компании, какую структуру инвестиционного портфеля она выбирает. То есть, в каких ценных бумагах хранятся пенсионные накопления. Государственные ценные бумаги являются самыми надежными и гарантированными, но имеют низкий уровень дохода – процент. Чем более рискованней структура инвестиционного портфеля, тем выше доходность, но тем менее он стабилен. К таким ценным бумагам можно отнести некоторые виды акций национальных товаропроизводителей и иностранные ценные бумаги [20].

Рисунок 7. Динамика роста УПЕ за период с 01.03.2010 года по 01.03.2011 года

Структура инвестиционного портфеля АО «НПФ «Атамекен» на 01.04.2011 года (см. Рисунок 8 и 9).

|

|

|

Облигации эмитентов РК

|

|

|

|

Долгосрочные ЦБ МинФина РК

|

|

|

|

Акции эмитентов РК

|

|

|

|

Краткосрочные ЦБ МинФина РК

|

|

|

|

Облигации иностранных эмитентов

|

Рисунок 8. Формирование и структура инвестиционного портфеля АО «НПФ «Атамекен» (на 01.04.2011 года)

Данная структура инвестиционного портфеля обеспечивает его устойчивость и дает определенные гарантии начисления инвестиционного дохода на пенсионные накопления, так как наименее рискованные, но соответственно с меньшим размером доходности.

|

|

|

Государственное управление

|

|

|

|

Банки и финансовые услуги

|

|

|

|

Электроэнергетика и коммунальные услуги

|

|

|

|

Химическая промышленность

|

|

|

|

Сельское хозяйство

|

|

|

|

Нефть и газ

|

|

|

|

Другое

|

Рисунок 9. Структура инвестиционного портфеля в разрезе отраслей АО «НПФ «Атамекен» (на 01.04.2011 года)

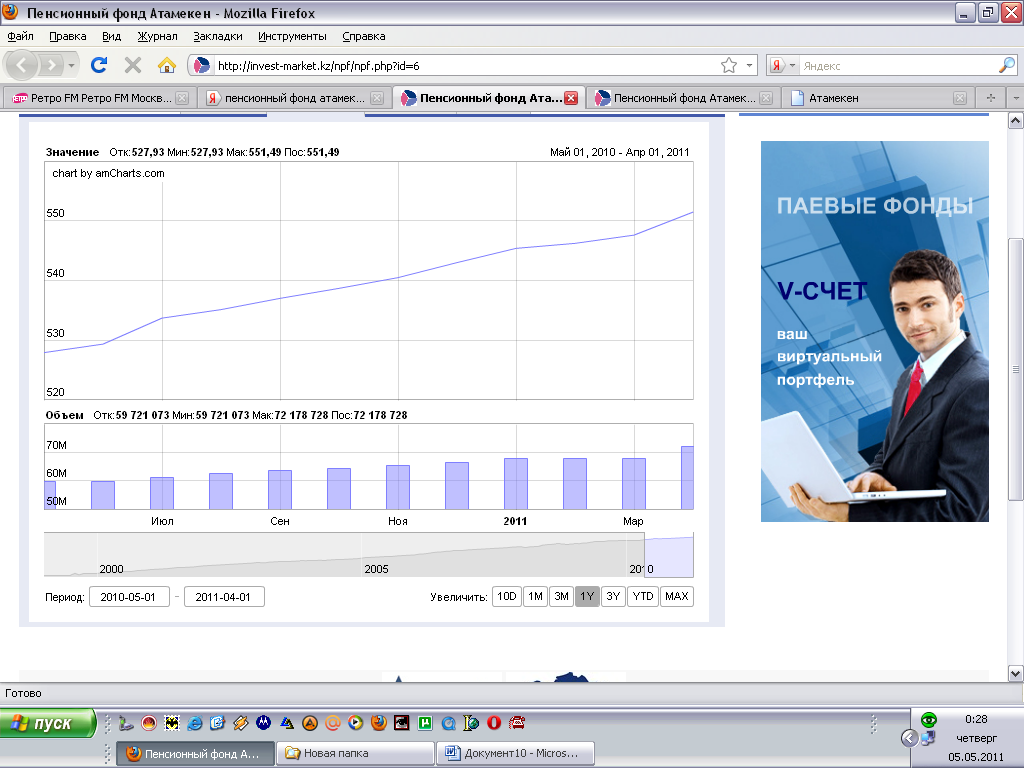

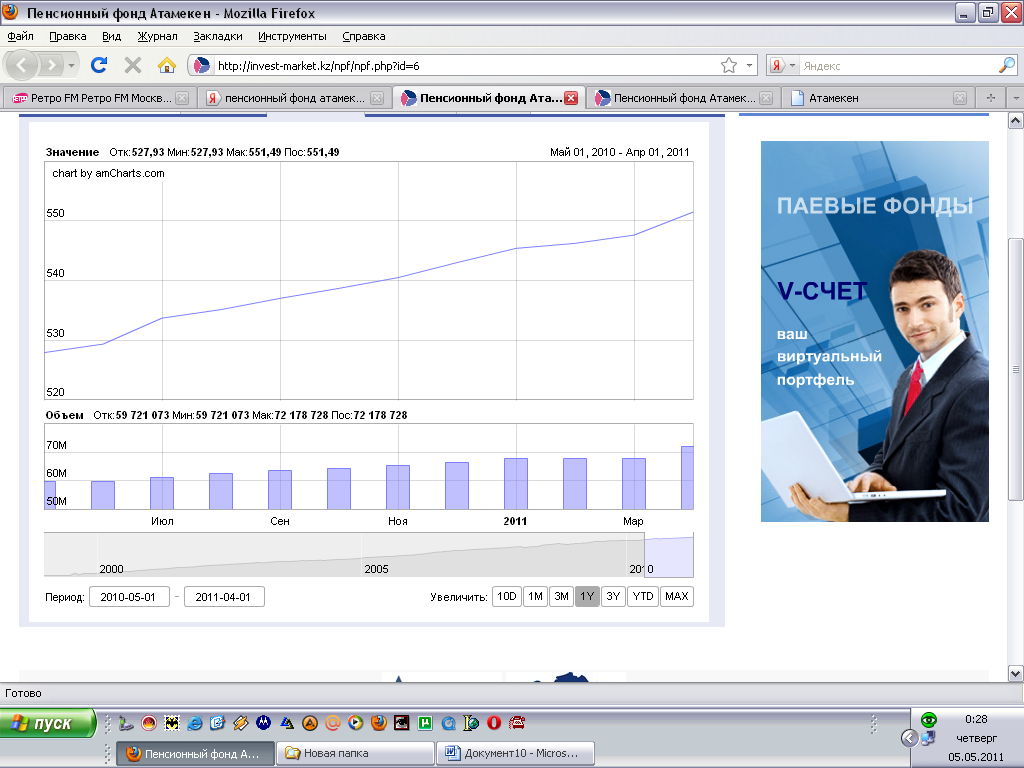

Практически половина пенсионных перечислений в АО «НПФ «Атамекен» размещаются в государственные предприятия, что имеет высокий уровень гарантированности. На 1 апреля 2011 года размер активов АО «НПФ «Атамекен» составляет 551,49 млрд.тенге и за предыдущий год они увеличились на 23,56 млрд.тенге (см. Рисунок 10).

Рисунок 10. Динамика размера активов АО «НПФ «Атамекен» за период с 1 мая 2010 года по 1 апреля 2011 года

Данные динамики активов АО «НПФ «Атамекен» за 3 года. (см. Рисунок11)

Рисунок 11. Динамика размера активов АО «НПФ «Атамекен» за период с 1 мая 2008 года по 1 апреля 2011 года

Таким образом, активы АО «НПФ «Атамекен» имеют тенденцию к увеличению, что обусловлено притоком пенсионных накоплений, что косвенно можно судить о наметившейся стабилизации экономики страны и, соответственно, повышении уровня производства, что взаимосвязано с таким показателем, как заработная плата, 10% от которых составляют пенсионные отчисления. Определенное падение размеров активов наблюдалось во второй половине 2008 года, что обусловлено влиянием мирового экономического кризиса на экономику Казахстана через падение уровня производства и, соответственно, падение курса акций предприятий и организаций и низкой востребованности и процентного дохода по облигациям отечественных предприятий [21].

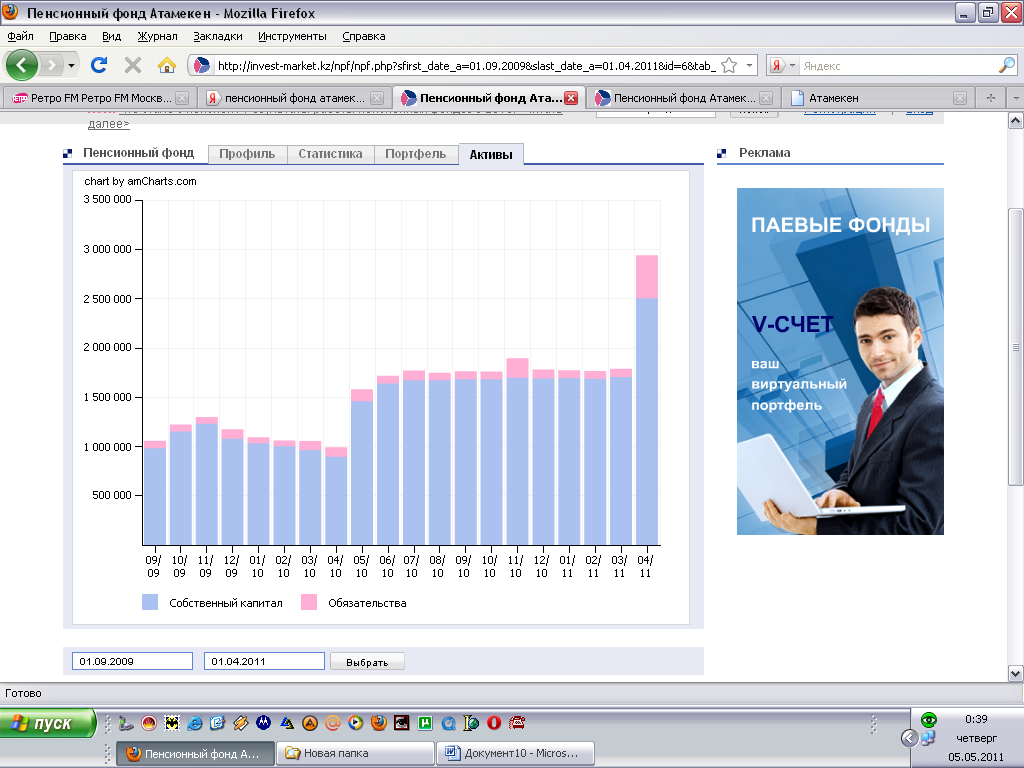

При увеличении размеров активов соответственно возрастает и размер обязательств фонда, что нашло свое отражение на (см. Рисунке 12).

Согласно Рисунку 12, размер собственного капитала и обязательств после проведенных мероприятий самого пенсионного фонда при поддержки Национального банка Казахстана, Национального холдинга «Самрук-Казына» и Правительства Республики Казахстан стал постепенно повышаться. Но в связи с колебаниями валют в феврале 2010 года размер собственного капитала незначительно снизился, что компенсировалось повышением в мае 2010 года благодаря грамотной политики управляющей компании и финансовой поддержки банка АО «Нурбанк» [22].

Рисунок 12. Динамика собственного капитала и обязательств АО «НПФ «Атамекен» за период с 01.09.2009 года по 01.04.2011 года

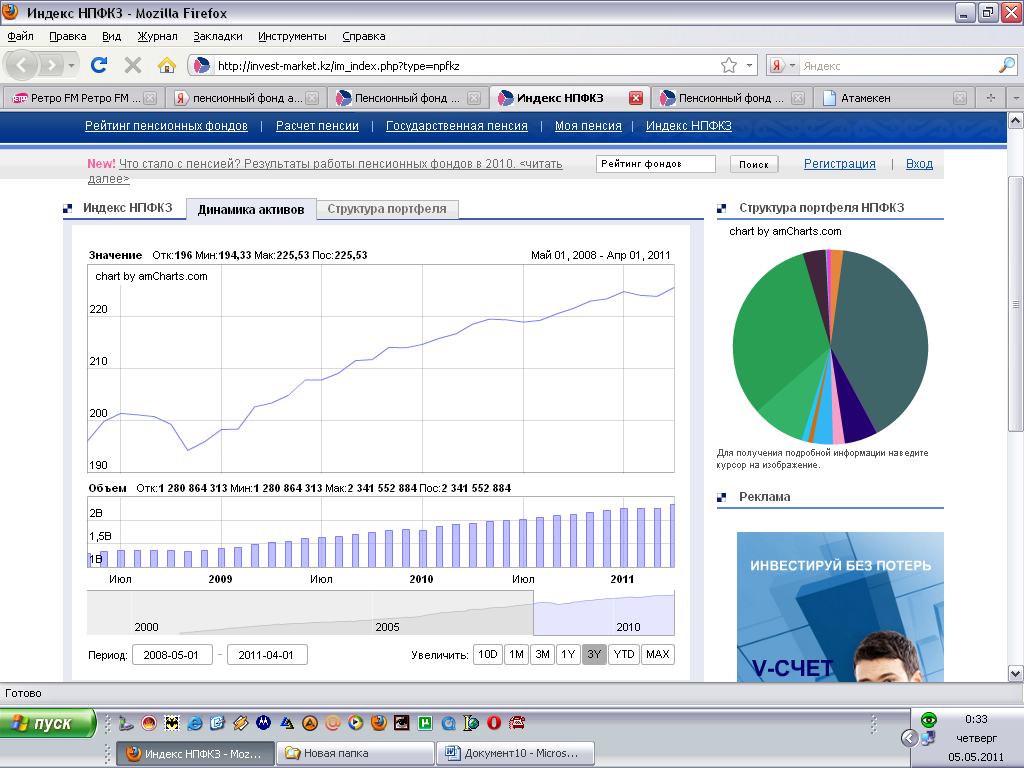

На основе официальных данных составляется рейтинг пенсионных фондов Казахстана с целью оценки эффективности деятельности пенсионных фондов. Анализируя динамику изменения цены условной пенсионной единицы (УПЕ), можно сказать, какую доходность имеет тот или иной пенсионный фонд. Таким образом, негосударственные пенсионные фонды Казахстана, показывающие стабильную доходность на протяжении длительного времени являются наиболее привлекательными. Расчет пенсии, с учетом среднегодовой доходности из рейтинга, дает представление о суммарных пенсионных накоплениях и активах пенсионного фонда.

Исходя из данных, предоставленных Агентством по регулированию и надзору финансового рынка и финансовых организаций Республики Казахстан на 01.04.2011 года, наибольшая среднегодовая доходность представлена НПФ «Капитал» (10,61%), а максимальная стоимость УПЕ – АО «НПФ «Атамекен» (551,49 тенге на 100 тенге вкладов). Необходимо обратить внимание и на промежуточные результаты: доходность за последние 5 лет, 3 года, один год, 6 месяцев и последний месяц, (см. Таблицу 4). Ряд пенсионных фондов по отдельным показателям имеют отрицательную доходность, что говорит о резком падении в цене вложенных ценных бумаг, что может быть обусловлено изменениями в курсе доллара или евро [23].