Экономические методы принятия предпринимательских решений на примере ТОО «Норма- 2005»

Содержание

Введение……………..…………………………………………………………….3

1 Теоретические аспекты экономических методов принятия решений в системе предпринимательства……………………………. …………………….5

1.1 Управленческие решения: сущность, требования, механизм разработки…………………………………………………………………………5

1.2 Технология и методы принятия предпринимательских решений…..12

1.3 Экономические методы принятия предпринимательских решений….16

1.4 Устойчивое экономическое решение и эффективная предпринимательская деятельность……………………………………………25

1.5 Методика исследования………………………………………………….31

2 Организационно - экономическая характеристика деятельности ТОО «Норма- 2005»…………………………………………………………………....33

2.1Организационно - правовые основы создания ТОО «Норма- 2005»……………………………………………………………………………...33

2.2 Характеристика внешней среды предприятия ТОО «Норма- 2005»….35

2.3 Характеристика внутренней среды предприятия и экономические результаты ТОО «Норма- 2005»………………………………………………..38

3 Экономические методы принятия предпринимательских решений на примере ТОО «Норма- 2005»…………………………………………………...49

3.1Анализ принятия управленческих решений по товарному ассортименту в ТОО «Норма-2005»……………………………………………………………49

3.2 Совершенствование экономических методов принятия решений на основе «директ-костинга». Организация центров ответственности…………56

3.3 Совершенствование принятия управленческих решений на основе планирования и прогнозирования………………………………………………61

Заключение……………………………………………………………………….63

Список использованных источников…………………….………………….….66

Приложение………………………………………………………………………68

Введение

Организационно методическое обеспечение процессов управления предпринимательской деятельностью становится все более сложным и многоаспектным, и решение проблем обеспечения устойчивого роста возможно только на основе оптимальных управленческих решений, принимаемых как на государственном уровне, так и на уровне отдельных предпринимательских структур в процессе управления их хозяйственной деятельностью. Данное обстоятельство требует четкой организации процесса разработки и принятия результативных управленческих решений, качество и оперативность принятия которых возможно благодаря использованию эффективного инструментария диагностики производственно-хозяйственной и финансовой деятельности предприятия, данных бюджетного планирования и анализа деятельности предприятия, а также внедрения эффективной системы контроллинга.

Проблема экономических методов принятия решений – одна из важнейших исследовательских тем, ее фундаментальный характер определяется той ролью, которую принятие решений играет в деятельности предприятия. В настоящее время теория принятия решений применяется преимущественно для анализа тех деловых проблем, которые можно легко и однозначно формализовать, а результаты исследования адекватно интерпретировать.

Так, например, методы теории принятия решений используют в самых различных областях управления - при проектировании сложных технических и организационных систем, планировании развития городов, выборе программ развития экономики и энергетики регионов и т.п.

Необходимость использования подходов и методов теории принятия решений в управлении очевидна: быстрое развитие и усложнение экономических связей, выявление зависимости между отдельными сложными процессами и явлениями, которые раньше казались не связанными друг с другом, приводят к резкому возрастанию трудностей принятия обоснованных решений.

Затраты на их осуществление непрерывно увеличиваются, последствия ошибок становятся все серьезнее, а обращение к профессиональному опыту и интуиции не всегда приводит к выбору наилучшей стратегии. Использование методов теории принятия решений позволяет решить эту проблему, причем быстро и с достаточной степенью точности.

Принятие экономических решений – это функция руководителя любого уровня, в его подготовке принимают участие сотрудники данной и смежных организаций, возможно, специалисты консультационных организаций. Свою управленческую деятельность руководитель реализует через решения.

Деятельность предприятия и результаты его работы зависят от непрерывной последовательности принимаемых решений, каждое из которых вызывает движение материальных, трудовых и финансовых ресурсов и, в конечном счете, оказывает как благоприятные, так и неблагоприятные воздействия на финансово-экономическое состояние предприятия.

Цель дипломного исследования состоит в разработке комплекса теоретических и практических рекомендаций по совершенствованию экономических методов принятия решений в предприниметельстве.

Достижение поставленной цели исследования потребовало решения следующих задач:

•теоретического обоснования экономических методов принятия решений в системе предпринимательства;

•структуризации и внутреннего управленческого обследования на основе анализа внешней и внутренней среды исследуемого предприятия;

•анализа использования информации экономических результатов, отражающихся в финансовой отчетности предприятия о результатах деятельности и изменении финансового положения объекта исследования.

•комплексного изучения систем оценки эффективности управленческих решений в управлении предприятием и его хозяйственной деятельности.

Объектом дипломной работы является ТОО «Норма -2005»-предпринимательская структура, осуществляющие свою хозяйственную деятельность в сфере торговли.

Предметом исследования является совокупность экономических методов принятия управленческих решений в деятельности предпринимательских структур.

1 Теоретические аспекты обоснования управленческих решений в системе предпринимательской деятельности

1.1 Управленческие решения: сущность, требования, механизм разработки

Процесс разработки управленческих решений связывает основные функции управления: планирование, организацию, мотивацию и контроль. Функции принятия управленческих решений стали предметом самостоятельного исследования с возникновением современной науки об управлении. Во второй половине XX столетия в результате переосмысления системы методов принятия управленческих решений возникли такие научные дисциплины как исследование операций, системный анализ, управление техническими системами и др., включающие в себя теорию принятия решений.

Согласно классической экономической теории, управленческие решения (УР) должны быть направлены на максимизацию всех задач первостепенной важности для данной организации, а особенно на максимизацию получаемой прибыли. Импульсом управленческого решения является необходимость ликвидации, уменьшения актуальности или решения проблемы, то есть приближение в будущем действительных параметров объекта (явления) к желаемым, прогнозным. Объектом для возникновения проблем могут служить итоговые показатели деятельности предприятия (организации). В частности, в результате деятельности предприятия стали резко ухудшаться показатели конечных результатов работы (повышение себестоимости продукции, снижение роста производительности труда и его качества, прибыли и рентабельности); а также возникли конфликтные ситуации, высокая текучесть кадров. Автор разделяет точку зрения Ягуткина СМ., который считает, что «управленческая ошибка, как ситуация возможной потери ресурсов, ведет к увеличению предпринимательского риска» [1].

Для того чтобы принять управленческое решение, каждый менеджер должен хорошо разбираться не только в понятийном аппарате, но и достаточно квалифицированно при этом применять на практике:

• методологию управленческого решения;

• методы разработки управленческих решений;

• организацию разработки управленческого решения;

• оценку качества управленческих решений.

К сожалению, в рамках экономической точки зрения управленческое решение рассматривается так, как, экономисты считают, оно должно рассматриваться, однако при этом упускается из виду то, что в реальном мире ситуация часто развивается по-другому. Менеджеры действуют в ситуациях, когда им приходится иметь дело со многими ограничениями или исключениями, что делает невозможным полную максимизацию, даже если бы они обладали полной и совершенной информацией в момент принятия решения, чего практически никогда не бывает. Мишин Л.В., Мишин С.А. считают, что главное внимание должно уделяться «развитию социо-математических средств синтезов, вариантов решений на основе целеполагания организационной системы» [2].

Управленческие решения на предприятии охватывает все стороны его деятельности: подготовку производства, собственно производство, сбыт, работу с персоналом, финансы и др. Однако, по мнению Л.Карпова «большинство компаний, особенно из малого и среднего бизнеса, просто не умеют делать элементарные финансовые расчеты - часто решения принимаются без составления каких-либо документов. Умение читать финансовые отчеты как раз относится к той самой общей части, которая важна для работы всех менеджеров, принимающих решения и существенно влияющих на финансовое состояние компании» [3].

Основная задача управления — координация деятельности подразделений для наиболее эффективного их использования по решению стратегических, тактических и текущих задач предприятия. Решение можно рассматривать как продукт управленческого труда, а его принятие - как процесс, ведущий к появлению этого продукта. Понятие «решение» в современной жизни весьма многозначно. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Основная причина неоднозначной трактовки понятия «решение» заключается в том, что каждый раз в это понятие вкладывается смысл, соответствующий конкретному направлению исследований.

Методология управленческого решения представляет собой логическую организацию деятельности по разработке управленческого решения, включающую формулирование цели управления, выбор методов разработки решений, критериев оценки вариантов, составление логических схем выполнения операций разработки решений. Управленческое решение — это волевое действие субъекта управления, связанное с выбором цели деятельности и нахождением способа её достижения. Управленческое решение - это и есть профессия менеджера. Без управленческого решения функционирование и развитие организации невозможно. Автор разделяет точку зрения Герберта А. Саймона (Herbert A. Simon), который в своей классической работе о науке принятия решений в менеджменте определяет управленческое решение как процесс, синонимичный с самим процессом руководства [4].

Когда в ходе выполнения своих обязанностей менеджеры принимают решения, то всегда присутствует ожидание успеха. Менеджеры всегда получают вознаграждение в той или иной форме за принятие эффективных решений, и их неизбежно критикуют или даже «наказывают» за допущенные ошибки. Неизбежным атрибутом эффективного управления являются достигнутые успехи в области принятия решений. Они являются наиболее эффективным показателем управленческих навыков и умений. Они также являются наиболее существенным вкладом, который каждый менеджер может сделать в профессиональную организацию любого типа.

Существует большое разнообразие определений управленческого решения. На наш взгляд, особое значение имеет определение, предложенное Офстадом (Ofstad): «Сказать, что [менеджер] принял решение, может означать, что: он [или она] начал/а серию действий в пользу чего-либо, или это может означать, что он [или она] решил/а сделать определенную вещь...»

Однако, на наш взгляд, самое распространенное определение - следующее: «Сделать/принять решение означает решить, что человек должен делать в определенной ситуации, после того как данный человек рассмотрел некоторые альтернативные возможности своих действий» [5].

Автором управленческое решение определяется как момент в постоянно текущем процессе оценки различных возможностей для достижения определенной цели. Управленческое решение - это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.

При этом имеющиеся ожидания, касающиеся одного какого-либо конкретного образа действий, заставляют человека, принимающего решение, выбрать именно данный образ действий, который, по его мнению, предоставляет ему наилучшие возможности для достижения цели. Руководство должно быть знакомо с различными типами решений, чтобы быть в состоянии принимать такие решения и проводить их в жизнь на благо всей организации.

Существует целый ряд способов классификации решений, однако в большинстве из них внимание уделяется следующим факторам:

• содержание решения, то есть, является ли оно важным или не столь важным, сложным или обыденным;

• частота принятия решения, то есть, принимается ли оно регулярно или нечасто, является ли оно специальным решением или периодическим;

• конечный результат решения, то есть, является ли конечный результат заранее предопределенным или в некоторой степени неопределенным.

Из этих нескольких факторов мы можем вывести два основных типа решений. Первый тип — это обыденные, часто повторяющиеся решения со вполне предсказуемым исходом. Мы присваиваем решениям этого типа категорию I. Решения второго типа не являются обыденными и повторяющимися, им свойственна значительная степень неопределенности в том, что касается конечного результата, или исхода. Этим решениям мы присвоим категорию II.

Применительно к управлению все решения можно классифицировать как: общие; организационные; запрограммированные; незапрограммированные; рациональные; нерациональные; вероятностные; решения в условиях неопределенности; интуитивные; на основе компромисса; альтернативные.

Из всей классификации попытаемся рассмотреть лишь некоторые решения. Известно, что принятие решения всегда сопряжено с определенной моральной ответственностью, зависимости от уровня, на котором принимается решение. Чем выше уровень управления, тем выше моральная ответственность за принятое решение.

Управленческое решение устанавливает переход оттого, что имеется, к тому, что должно быть проделано за определенный период. В процессе подготовки решения выявляются проблемы, уточняются цели, ведется вариантная проработка решений, выбор лучшего варианта и завершается его утверждение. Многогранная деятельность предприятия независимо от его формы собственности. В частности, объектом принятия решения являются следующие виды деятельности: техническое развитие; организация основного и вспомогательного производства; маркетинговая деятельность; экономическое и финансовое развитие; организация заработной платы и премирования; социальное развитие; управление; бухгалтерская деятельность; кадровое обеспечение; прочие виды деятельности.

Управленческие решения могут быть: единоличные, коллегиальные, коллективные, стратегические (перспективные), тактические (ближайшие), оперативные.

Решения в управлении подразделяются на два вида:

• Решения обязательные: назначение на должность; определение принципов финансирования; утверждение решений по распределению прибыли.

• Вероятные решения: санкционирование капитальных вложений; утверждение сделок.

Чтобы найти правильные пути решения проблемы, менеджер не должен стремиться к немедленному ее разрешению, да это практически и невозможно, а должен принять соответствующие меры по изучению причин возникновения проблемы на основе имеющейся внутренней и внешней информации. Решение - это выбор наиболее приемлемой альтернативы из возможного многообразия вариантов.

Существует несколько разновидностей решений, типичных для сферы управления:

В процессе планирования принимаются следующие решения: решение о сверхзадаче и природе бизнеса; о целях; о взаимодействии с внешним окружением;о стратегии и тактике, которые выбираются организацией для достижения поставленных целей.

В процессе организации деятельности компании принимаются следующие решения: о структурировании работы организации; о координации функционирования различных блоков; о распределении полномочий между руководителями подразделений; о структуре организации при изменении внешнего окружения.

В процессе мотивации персонала принимаются следующие решения: о потребностях подчиненных; об удовлетворении их потребностей; о производительности работы подчиненных и об их удовлетворенности работой.

В процессе контроля принимаются следующие решения: об измерении результатов работы; об оценке этих результатов; о том, насколько достигнуты цели организации; о корректировке целей.

Рациональное решение - это решение, которое основывается на базе аналитического процесса, и часто не зависящее от предшествующего опыта.

Технические решения — решения, связанные с процессом преобразования организационных ресурсов (преобразование входа в выход (товары и услуги)). Решения, связанные с производственным процессом, рабочими операциями. Такие решения присущи менеджменту начального звена;

Организационные решения - решения, связанные с координацией и интеграцией деятельности людей, осуществляющих технические решения в организации. Это решения проблем, связанных со специализацией, интеграцией, координацией функционирования различных частей организации. Прерогатива принятия организационных решений — у менеджмента среднего звена; Организационное решение -это выбор, который делает руководитель, чтобы выполнить свои обязанности, определенные его должностью. Цель организационного решения - обеспечение последовательного движения организации к намеченным целям.

Организационные решения бывают запрограммированными и незапрограммированными. Запрограммированными решениями являются те, которые сопутствуют получению результата, и определены некоторой, уже отработанной последовательностыо шагов, решений или действий, запрограммированные решения - те, которые возникают вследствие новой необычной ситуации [6].

Компромисс - соглашение, достигнутое путем приемлемых взаимных уступок.

Интуитивное решение - выбор, сделанный только на основе ощущения, озарения.

Решения, основанные на суждениях - это выбор, основанный на знаниях или в соответствии с накопленным опытом.

Институциональные решения. Связаны с долгосрочным прогнозированием и планированием деятельности организации, с выработкой её миссии и стратегии (конкурентные стратегии, объявление банкротства, инвестиции и т. п.). Институциональные решения принимаются топ - менеджментом.

Важным, на наш взгляд, является достижение качества управленческого решения, под которым автор понимает совокупность параметров решения, удовлетворяющих конкретного потребителя (конкретных потребителей) и обеспечивающих реальность его реализации. Совокупность свойств, которыми обладает управленческое решение, отвечающих в той или иной мере потребностям успешного разрешения проблемы. Например, своевременность, адресность, конкретность. Качество управленческого решения - это совокупность параметров решения, удовлетворяющих конкретного потребителя (конкретных потребителей) и обеспечивающих реальность его реализации.

Для повышения качества решений, по мнению автора, рекомендуется осуществлять их анализ на основе классификации но следующим признакам:

• стадия жизненного цикла товара (маркетинг, ЫИОКР, ОТПП и др.);

• подсистема системы менеджмента (целевая, функциональная и т.д.);

• сфера действия (технические, экономические и др. решения);

• цель (коммерческие и некоммерческие решения);

• ранг управления (верхний, средний, низший);

• масштабность (комплексные и частные решения);

• организация выработки (коллективные и личные решения);

Под сферой принятия предпринимательских решений следует понимать совокупность факторов, влияющих на их принятие. Они имеют пространственные, организационные, юридические и временные границы. Данную сферу целесообразно структурировать, разделив на внутреннюю и внешнюю среды.

Внутренняя среда - это пространственная сфера распространения прямого воздействия предпринимателя. Она сегментирована. Составляющие ее сегменты носят название внутренних переменных. Если предприниматель представляет фирму, то все факторы, непосредственно определяющие ее, и будут внутренней средой. Фирма воспринимается предпринимателем как системная структура. Если меняется один элемент системы, то изменению будут подвержены и другие ее элементы.

Такое понимание фирмы дает возможность определить управление ею (с точки зрения внутренней среды) как деятельность по воздействию на одну или несколько переменных и подстройку под это других переменных.

Четкое представление о внутренних переменных - важный элемент деятельности предпринимателя. Важнейшая внутренняя переменная - это цель фирмы. Она должна иметь количественные характеристики. Например, цель фирмы - производство одежды определенного назначения или определенных моделей в конкретном объеме.

Вторая внутренняя переменная - технология производства. Ее выбор определяется внутренней целью фирмы.

Третья внутренняя переменная есть организационная структура фирмы. Зная цель и технологию производства, можно определить структурные подразделения, необходимые для создания оптимальных условий в достижении наибольшего экономического эффекта и повышения управляемости процесса производства. За каждым фрагментом полученной структуры закрепляются соответствующие обязанности.

Четвертая переменная - штатное расписание. Это определение в каждом элементе структуры рабочих мест и должностей в их количественном и качественном аспектах.

Пятая внутренняя переменная - это персонал (работники, которые займут рабочие места).

Следует отметить еще два элемента, которые не являются "чисто" внутренними. Они выполняют связующую роль между внутренней и внешней средами. Этими элементами является результат производства и рыночный сигнал [7].

Результат производства - конкретная форма материализации целей предпринимательской структуры. Он характеризует качество внутренней среды, указывая на возможность сохранения ее в прежнем виде, или диктует необходимость внесения в нее изменений.

Рыночный сигнал - практически внешний фактор, но "врощенный" во внутреннюю среду фирмы, он обеспечивает обратную связь (реакция потребителя на товар).

Таким образом, внутреннюю среду можно справедливо определять как механизм жизнедеятельности фирмы. Эта среда в теории получила название социотехническая система.

Следует отметить, что сам предприниматель является обязательным элементом этой системы. Он, по существу, представляет ее центр, воздействуя на все ее элементы.

Внешняя среда - структурно-пространственное окружение фирмы. Фирма представляет открытую систему. Ее внутренняя среда подвержена изменениям под влиянием внешней.

Внешняя среда - совокупность факторов, оказывающих влияние на функционирование предпринимательской структуры. Данные факторы неоднородны. Одни оказывают прямое воздействие, другие - косвенное. В связи с этим их группируют как факторы прямого и косвенного воздействия.

Факторы прямого воздействия непосредственно влияют на функционирование фирмы. К ним относят:

1) государственные органы и их предписания и законы. К ним в обязательном порядке нужно "подстраиваться";

2) партнеры и партнерские связи. Этот фактор меньшей силы, поскольку его можно менять по своему усмотрению;

3) источники силового давления (рэкетиры, вымогатели, взяточники). Предпринимателю приходится "подстраиваться" и под этот фактор;

4) конкуренты. Их поведение обязательно учитывается в деятельности предпринимателя; 5) имидж фирмы. Это представление о ней во внешней среде. Может облегчать или усложнять деятельность в зависимости от положительного или негативного восприятия фирмы;

6) профсоюзы. В российской действительности они пока не на шли своего места, но в целом их роль в других странах очень важна.

Факторы косвенного воздействия - те, которые оказывают влияние на фирму через другие факторы или при определенных условиях. К ним относятся:

1) политические факторы;

2) научно-технические достижения;

3) состояние экономики;

4) социально-культурные факторы;

5) изменения на мировом рынке.

Предпринимателю необходимо постоянно анализировать динамику внешней среды. Это сложная и трудоемкая работа. Трудности такого анализа заключаются в том, что высока сложность структуры анализируемых факторов; уровень их воздействия различен; одни факторы характеризуются постоянством, а другие эпизодичностью воздействия; изменения во внешней среде динамичны, зачастую хаотичны, бывают очень быстрыми.

Все перечисленное обусловливает сложность предпринимательской деятельности и указывает на необходимость специальной подготовки в этой области [8].

1.2 Технология и методы принятия предпринимательских решений

Технология принятия предпринимательских решений представляет последовательность действий, объединенных в логичную систему, обеспечивающую анализ альтернативных вариантов и выявление наиболее эффективного, с точки зрения поставленной цели, с учетом потенциальных возможностей фирмы.

Каждый предприниматель имеет свою индивидуальную технологию принятия решений. Решение может приниматься на основе интуиции. Под интуицией понимается в этом случае неосознанное знание, полученное в результате опыта. Такой метод принято называть интуитивным. Для его использования необходимо иметь большой опыт предпринимательской деятельности.

Однако в основе технологии принятия решений все же лежит реальный метод принятия решений. Данный метод базируется на логически взаимосвязанных и расчетно-обоснованных заключениях.

Практически предпринимателем используются оба метода одновременно. По существу комбинированный метод - реально-интуитивный. У начинающего предпринимателя в технологии принятия решений преобладает реальный метод. У опытного предпринимателя значительную составляющую в технологии принятия решений представляет интуитивная составляющая.

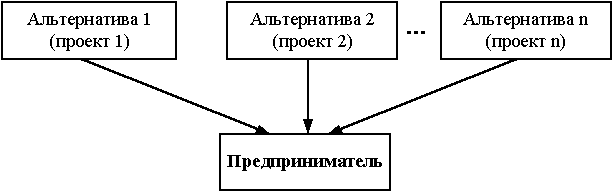

Обобщенную технологию принятия предпринимательского решения можно графически представить в виде блок-схемы (см. Рисунок 1).

Рисунок 1. Схема технологии принятия предпринимательского решения

Первым технологическим этапом принятия решения является принятие к рассмотрению возможных альтернатив (проектов).

На втором этапе предприниматель проводит осмысление альтернатив. Иными словами, выявляет их сущностные черты и логику.

На третьем этапе по каждому проекту выявляются требования, которые необходимо соблюсти для его реализации (необходимость конкретных ресурсов, технологий, финансирования и т.п.).

На четвертом этапе определяются конкретные действия, необходимые для реализации проекта (форма привлечения средств, порядок реализации средств, порядок реализации производства и т.п.). Здесь производится и экономический расчет по стоимостной оценке этих действий.

Пятый этап предполагает расчет вероятного экономического эффекта с учетом обоснованной худшей возможности развития событий.

На шестом этапе сравниваются варианты пессимистического и оптимистического расчетов экономического эффекта. Это сравнение показывает вероятный диапазон возможного эффекта.

На седьмом этапе производится сравнение принятых к рассмотрению проектов. Это сравнение производится по всей совокупности выявленных на ранних этапах качественных и количественных характеристик. Данный этап технически наиболее сложен [9].

Например, один проект сулит наибольший экономический эффект, но требует значительно больших ресурсов и более рискован. В этом случае возможна экспертная оценка целесообразности выбора. Но возможны и другие, более формализованные варианты.

Завершающий восьмой этап направлен на выбор одной из альтернатив. Он подразумевает принятие решения о реализации выбранной альтернативы.

Следует обратить внимание на то, что с увеличением количества исходных альтернатив процесс принятия по ним решения сильно усложняется. Поэтому на этапе принятия к рассмотрению возможных альтернатив следует стремиться свести к минимуму их количество. Для этого следует максимально использовать априорную информацию и интуицию.

Обычно опытный предприниматель оставляет на этом этапе для дальнейшего рассмотрения 2-3 альтернативы. Последние два этапа всегда требуют определенной доли интуитивного подхода. Отсюда становится понятным, что только постоянная практика в сочетании с теоретической подготовкой обеспечивают успех предпринимательской деятельности.

В процессе разработки и принятия управленческих решений лицо, принимающее решение, может применять различные методы, которые прямо или косвенно способствуют принятию оптимальных по различным критериям решений.

Рассмотрим методы разработки и принятия управленческих решений по этапам процесса разработки управленческих решений [8,с.73]:

а) на этапе диагностики проблемы и формулировки критериев и ограничений могут применяться:

-методы ситуационного анализа - это комплексные технологии подготовки, принятия и реализации управленческого решения, в основе которых - анализ отдельно взятой управленческой ситуации. Одна из основных задач ситуационного анализа - установление не всех, а основных факторов, оказывающих существенное влияние на развитие ситуации, и отбрасывание тех факторов, которые существенного влияния оказать не могут;

Одним из таких методов является SWOT-анализ. С помощью SWOT_анализа оценивают текущее состояние фирмы. Он позволяет интегрировать оценку внутриорганизационного потенциала и выявить факторы внешней среды. Это необходимо для принятия стратегических решений (по корректировке целей и изменению миссии) организации на основе учета ее сильных и слабых сторон.

-методы моделирования, т.е. способ теоретического анализа и практического действия, направленный на разработку и использование моделей. Главной характеристикой модели можно считать упрощение реальной жизненной ситуации, к которой она относится. Поскольку форма модели менее сложна, а не относящиеся к делу данные, затуманивающие проблему в реальной жизни, устраняются, модель зачастую повышает способность руководителя к пониманию и разрешению встающих перед ним проблем. Модель также помогает руководителю совместить свой опыт и способность к суждению с опытом и суждениями экспертов;

б) методы, применяемые на этапе определения альтернатив. На этом этапе необходимо выявить все возможные варианты решения проблемы, т.е. сформировать «поле альтернатив». Однако на практике руководитель редко располагает достаточными знаниями или временем, чтобы сформулировать и оценить каждую альтернативу, поэтому он, как правило, ограничивает число вариантов сравнения всего несколькими альтернативами, которые представляются наиболее подходящими.

в) методы, применяемые на этапе оценки альтернатив. После составления перечня вариантов решения следует переходить к оценке каждой альтернативы. На этом этапе используют такие методы как:

-методы многокритериальной оценки – оценка и сравнение альтернатив по нескольким критериям. Применяется в условиях необходимости учета нескольких параметров при оценке альтернативы. Важное значение имеет обоснованность выбора критериев;

-методы экспертной оценки. Построение экспертом рациональной процедуры интуитивно-логического анализа в сочетании с количественной оценкой и обработкой результатов. Применяются для широкого круга неформализуемых проблем, которые не всегда могут быть оценены в количественном измерении, а также для решения проблем социально-экономического характера или в условиях отсутствия информации из внешних источников;

- экспертные методы. Прогнозирование на основании обобщения мнений экспертов о развитии объекта в будущем. Применяется при прогнозировании объектов, которые не поддаются математической формализации;

-фактографические методы. Прогнозирование на основании фактической информации о прошлом и настоящем развитии объекта. Применяются в условиях, когда вероятность сохранения факторов, обусловивших процесс развития в прошлом, больше, чем вероятность их изменения. При появлении непредвиденных ограничений использование этих методов может привести к ошибкам в прогнозах;

- комбинированные методы. Прогнозирование на основе экспертной и фактографической информации. Применяются для решения проблем широкого профиля (от формализуемых до неформализуемых). Часто эти методы используются для принятия решений на высшем уровне управления;

г) методы, применяемые на этапе выбора, реализации решения и оценки результата [9,с.123]:

- функционально-стоимостной анализ. Выявление зон дисбаланса между функциями объекта и затратами на них. Применяется для выбора решений и оптимизации затрат на исполнение функций объекта без ущерба их качеству. Обладает высокой практической полезностью;

-метод цепных подстановок. Последовательная замена плановых величин одного из факторов для определения степени его влияния на функцию. Применяется в условиях, когда проблема имеет строго выраженный функциональный характер. Позволяет выявить, за счет каких факторов произошли отклонения фактических величин от плановых;

-причинно-следственный анализ. Определение иерархии причин и следствий до той точки, в которой можно предпринять действие, устраняющее проблему. Применяется в условиях, когда лицо, принимающее решение, располагает полной и достоверной информацией об исследуемом объекте.

Большинство методов имеют универсальный характер и могут применяться на нескольких этапах процесса принятия решений в зависимости от особенностей каждой конкретной ситуации [9с.256].

1.3 Экономические методы принятия предпринимательских решений

Основой экономических методов принятия предпринимательских решений является анализ таких категорий, как цена, издержки производства, финансы, и умение оперировать ими в практической деятельности [10].

Формирование цены товара. В данном случае имеется в виду рыночная цена. Минимальный уровень этой цены может быть определен по формуле 1:

Цт=Ипф-Пмд, (1)

где Цт - цена товара; Ипф - фактические издержки производства; Пмд - минимально допустимая прибыль.

Иногда определяемая таким образом цена выступает в качестве оптовой. Поскольку эта цена является расчетной для самого неблагоприятного варианта рыночной ситуации, то она становится коммерческой тайной.

Целеобразность выступления предпринимателя на рынке определяется тем, что ему удается сформировать минимально допустимую цену на уровне ниже рыночной цены.

Рыночная цена - это фактическая цена, по которой товар реально приобретается. Разница между рыночной ценой и минимально допустимой выступает в качестве сверхприбыли (см. формулу 2).

СП=Цр-Цмд, (2)

где СП - сверхприбыль; Цр - рыночная цена; Цмд - минимально допустимая цена.

Предприниматель имеет возможность управлять процессом ценообразования, если речь идет о ее минимально допустимом уровне. В этом случае управление ценообразованием связано с поиском путей минимизации издержек производства.

Второй метод воздействия на процесс ценообразования сопряжен с анализом рыночной цены. В этом случае предприниматель выявляет, какие товарные характеристики лежат в основе ценообразования, и как может измениться цена при каком-либо изменении товарных характеристик. В результате товару придаются, по возможности, характеристики, увеличивающие рыночную цену в большей степени, чем издержки.

Управление издержками производства.

Следует различать экономические и бухгалтерские издержки. Предприниматель в основном имеет дело с экономическими издержками. Они связаны с возможной реализацией того или иного проекта. Под бухгалтерскими понимаются фактически понесенные фирмой издержки.

Между планированием затрат и моментом их осуществления существует временной разрыв. В связи с этим предприниматель при планировании издержек использует принцип "максимально возможных затрат". Это принцип, обратный принципу минимально допустимой цены.

При рассмотрении экономических издержек обычно оперируют понятием "валовые издержки".

Валовые издержки представляют собой совокупность постоянных и переменных издержек которые определяются по формуле 3.

Ивал=Ипост+Ипер, (3)

Постоянные издержки - те, которые практически не зависят от объектов производства. Сюда входят затраты на амортизацию, арендная плата, плата за кредиты, оплата труда управленческого персонала и т.п.

Переменные издержки - те затраты, которые практически напрямую зависят от объемов производства. К ним относятся затраты на сырье, материалы, комплектующие; затраты на оплату труда работников, непосредственно занятых выпуском товара, энергия на технологические нужды и т.п.

Из данных определений следует важный вывод: с увеличением объемов производства валовые издержки на единицу товара уменьшаются, и наоборот.

Следовательно, увеличение объемов производства, при прочих равных условиях, влечет увеличение прибыльности производства. Этот эффект может быть использован как средство увеличения прибыли или в качестве резерва снижения цены на дополнительный товар.

В условиях рисковой поставки товара на рынок, когда уровень спроса точно неизвестен (например, на сезонный товар), предприниматель принимает за расчетный объем 75% фактического объема производства. Остальные 25% планируются в качестве дополнительно производимого товара. В случае нереализации их в сезон они могут быть проданы в ходе сезонной распродажи по более низкой цене, вплоть до уровня переменных издержек [11].

Разница между ценой товара и размером издержек называется величиной покрытия товара. Она составляет сумму средств, часть которых идет на покрытие постоянных издержек, а оставшаяся часть - на прибыль.

Определение границ объема производства. Минимально допустимый объем производства есть уровень безубыточного производства. Это такая программа производства, при которой издержки покрываются доходами.

Предпринимателю всегда важно определить для себя приемлемые границы производства - минимально допустимую и максимально возможную. Это связано с уровнем рыночного спроса.

Максимально возможный объем производства определяется с помощью производственной функции (формула 4).

Км=f(Т, К), (4)

где Км - максимально возможный объем производства продукции; Т - используемые в производстве ресурсы; К - используемый в производстве капитал.

Эта функция всегда ориентирована на определенную технологию. Если технология изменяется, то изменяется и функция f.

Но предпринимателю важно определить не только возможные пределы производства, но и его оптимальный объем.

Под оптимальным понимается такой объем производства, при котором разница между получаемым доходом и суммарными издержками минимальна.

Поиск оптимального варианта на практике осуществляется в двух вариантах - при заданной величине капитала и при нелимитированном капитале.

В первом случае, если подразумевать под основным капиталом оборудование, необходимое для нормального осуществления производственного процесса, то оптимальный объем производства связан с мощностью. Следовательно, исходя из стремления к уменьшению удельных постоянных издержек оптимальный объем производства будет равен производной мощности.

Такой подход характерен для начинающего предпринимателя.

Наивысший уровень эффективности производства будет достигаться при определенном сочетании объема производства и издержек. Если рассматривать для упрощения два фактора производства - капитал и труд, то на долю каждого фактора будет приходиться определенная доля другого.

Например, для обслуживания 5 станков нужно 10 рабочих, а для 10 станков - 20. Это можно отобразить в виде графической зависимости. Причем эту зависимость целесообразно представлять в стоимостной форме.

Если учесть, что возможны варианты приобретения дорогого производимого оборудования и дешевого производительного, то это приведет к различным затратам на труд. Рассматривая несколько вариантов, останавливаются на лучшем.

В случае определения объема производства при нелимитированном объеме капитала рассуждения аналогичны. Однако следует учитывать не два, а три фактора:

1) возможный объем производства;

2) требуемый размер капитальных затрат;

3) требуемый размер трудовых затрат.

Произведенные расчеты сводятся в таблицу и выбирается вариант с минимальными издержками.

Оптимальный с экономической точки зрения объем производства определяется исходя из предельных издержек.

Увеличение объема производства вызывает и рост издержек. Этот рост не всегда пропорционален объему производства. В этом случае применяют следующие правила выбора:

1) определяют средние валовые издержки на единицу продукции;

2) решение в сторону увеличения объема выбирается в случае, если предельные издержки дополнительно производимых товаров меньше или равны средним валовым;

3) следует отказаться от увеличения объема производства, если имеет место обратная 2 картина;

4) рассчитывают средние валовые издержки к новому объему производства.

Основой экономических методов принятия предпринимательских решений является анализ таких категорий, как цена, издержки производства, финансы, и умение оперировать ими в практической деятельности.

Формирование цены товара. В данном случае имеется в виду рыночная цена. Минимальный уровень этой цены может быть определен по следующей зависимости:

Цт=Ипф-Пмд, (5)

где Цт - цена товара; Ипф - фактические издержки производства; Пмд - минимально допустимая прибыль.

Иногда определяемая таким образом цена выступает в качестве оптовой. Поскольку эта цена является расчетной для самого неблагоприятного варианта рыночной ситуации, то она становится коммерческой тайной.

Целеобразность выступления предпринимателя на рынке определяется тем, что ему удается сформировать минимально допустимую цену на уровне ниже рыночной цены.

Рыночная цена - это фактическая цена, по которой товар реально приобретается. Разница между рыночной ценой и минимально допустимой выступает в качестве сверхприбыли:

СП=Цр-Цмд, (6)

где

СП - сверхприбыль;

Цр - рыночная цена;

Цмд - минимально допустимая цена.

Предприниматель имеет возможность управлять процессом ценообразования, если речь идет о ее минимально допустимом уровне. В этом случае управление ценообразованием связано с поиском путей минимизации издержек производства.

Второй метод воздействия на процесс ценообразования сопряжен с анализом рыночной цены. В этом случае предприниматель выявляет, какие товарные характеристики лежат в основе ценообразования, и как может измениться цена при каком-либо изменении товарных характеристик. В результате товару придаются, по возможности, характеристики, увеличивающие рыночную цену в большей степени, чем издержки.

Управление издержками производства.

Следует различать экономические и бухгалтерские издержки. Предприниматель в основном имеет дело с экономическими издержками. Они связаны с возможной реализацией того или иного проекта. Под бухгалтерскими понимаются фактически понесенные фирмой издержки.

Между планированием затрат и моментом их осуществления существует временной разрыв. В связи с этим предприниматель при планировании издержек использует принцип "максимально возможных затрат". Это принцип, обратный принципу минимально допустимой цены.

При рассмотрении экономических издержек обычно оперируют понятием "валовые издержки".

Валовые издержки представляют собой совокупность постоянных и переменных издержек

Ивал=Ипост+Ипер, (7)

Постоянные издержки - те, которые практически не зависят от объектов производства. Сюда входят затраты на амортизацию, арендная плата, плата за кредиты, оплата труда управленческого персонала и т.п.

Переменные издержки - те затраты, которые практически напрямую зависят от объемов производства. К ним относятся затраты на сырье, материалы, комплектующие; затраты на оплату труда работников, непосредственно занятых выпуском товара, энергия на технологические нужды и т.п.

Из данных определений следует важный вывод: с увеличением объемов производства валовые издержки на единицу товара уменьшаются, и наоборот.

Следовательно, увеличение объемов производства, при прочих равных условиях, влечет увеличение прибыльности производства. Этот эффект может быть использован как средство увеличения прибыли или в качестве резерва снижения цены на дополнительный товар.

В условиях рисковой поставки товара на рынок, когда уровень спроса точно неизвестен (например, на сезонный товар), предприниматель принимает за расчетный объем 75% фактического объема производства. Остальные 25% планируются в качестве дополнительно производимого товара. В случае нереализации их в сезон они могут быть проданы в ходе сезонной распродажи по более низкой цене, вплоть до уровня переменных издержек [12].

Разница между ценой товара и размером издержек называется величиной покрытия товара. Она составляет сумму средств, часть которых идет на покрытие постоянных издержек, а оставшаяся часть - на прибыль.

Определение границ объема производства. Минимально допустимый объем производства есть уровень безубыточного производства. Это такая программа производства, при которой издержки покрываются доходами.

Предпринимателю всегда важно определить для себя приемлемые границы производства - минимально допустимую и максимально возможную. Это связано с уровнем рыночного спроса.

Максимально возможный объем производства определяется с помощью производственной функции:

Км=f(Т, К), (8)

где Км - максимально возможный объем производства продукции; Т - используемые в производстве ресурсы; К - используемый в производстве капитал.

Эта функция всегда ориентирована на определенную технологию. Если технология изменяется, то изменяется и функция f.

Но предпринимателю важно определить не только возможные пределы производства, но и его оптимальный объем.

Под оптимальным понимается такой объем производства, при котором разница между получаемым доходом и суммарными издержками минимальна.

Поиск оптимального варианта на практике осуществляется в двух вариантах - при заданной величине капитала и при нелимитированном капитале.

В первом случае, если подразумевать под основным капиталом оборудование, необходимое для нормального осуществления производственного процесса, то оптимальный объем производства связан с мощностью. Следовательно, исходя из стремления к уменьшению удельных постоянных издержек оптимальный объем производства будет равен производной мощности.

Такой подход характерен для начинающего предпринимателя.

Наивысший уровень эффективности производства будет достигаться при определенном сочетании объема производства и издержек. Если рассматривать для упрощения два фактора производства - капитал и труд, то на долю каждого фактора будет приходиться определенная доля другого.

Например, для обслуживания 5 станков нужно 10 рабочих, а для 10 станков - 20. Это можно отобразить в виде графической зависимости. Причем эту зависимость целесообразно представлять в стоимостной форме.

Если учесть, что возможны варианты приобретения дорогого производимого оборудования и дешевого производительного, то это приведет к различным затратам на труд. Рассматривая несколько вариантов, останавливаются на лучшем.

В случае определения объема производства при нелимитированном объеме капитала рассуждения аналогичны. Однако следует учитывать не два, а три фактора:

1) возможный объем производства;

2) требуемый размер капитальных затрат;

3) требуемый размер трудовых затрат.

Произведенные расчеты сводятся в таблицу и выбирается вариант с минимальными издержками.

Оптимальный с экономической точки зрения объем производства определяется исходя из предельных издержек.

Увеличение объема производства вызывает и рост издержек. Этот рост не всегда пропорционален объему производства. В этом случае применяют следующие правила выбора:

1) определяют средние валовые издержки на единицу продукции;

2) решение в сторону увеличения объема выбирается в случае, если предельные издержки дополнительно производимых товаров меньше или равны средним валовым;

3) следует отказаться от увеличения объема производства, если имеет место обратная 2 картина;

4) рассчитывают средние валовые издержки к новому объему производства.

Экономические методы. Базируются на синтезе трех областей знаний: экономики, математики и статистики. Основа эконометрии — экономическая модель, т. е. схематическое представление экономического явления или процессов, отражение их характерных черт с помощью научной абстракции [13]. Наиболее распространен метод анализа экономики “затраты — выпуск”. Метод представляет матричные (балансовые) модели, построенные по шахматной схеме и наглядно иллюстрирующие взаимосвязь затрат и результатов производства.

Традиционные методы экономического анализа

К традиционным относят метод экономического анализа абсолютных, относительных и средних величин, методы сравнения, группировок, индексный, цепных подстановок, балансовый и др.

Метод анализа абсолютных, относительных и средних величин.

Анализ показателей экономических явлений, процессов, ситуаций начинается с абсолютных величин. “Абсолютный” означает безотносиельный, взятый вне связи, вне сравнения с чем - либо, например объем производства по стоимости или в натуральных показателях, сумма валового дохода, сумма прибыли. В анализе абсолютные величины используются как база для расчета средних и относительных. “Относительный” означает установленный в сравнении, в сопоставлении с чем-_либо другим, оцениваемый в зависимости от каких либо условий и т. п.

Экономический анализ начинается с расчета относительной величины [13].Например, если планом предусматривалось выпустить продукции на 100 тыс. дол., а выпущено лишь на 95 тыс. дол., то по отношению к заданию это составляет 95 %. Относительные величины используются при анализе динамики явлений. Они характеризуют изменение показателя, явления во времени (отношение, например, выпуска продукции за несколько лет к базисному периоду, взятому за 100 %).

Средние величины обобщают соответствующие совокупности типичных однородных показателей, явлений, процессов. Они удобны при сравнении исследуемого признака по разным совокупностям, позволяют абстрагироваться от случайности отдельных колебаний. В расчетах применяются средняя арифметическая, средняя взвешенная, мода и т. п.

Метод сравнения. Сравнение — рассмотрение одного явления в связи с другим для установления сходств или различий между ними, преимуществ или недостатков [14]. Как вид анализа, сравнение начинается с сопоставления явлений, выделения в них общего и различного. Сравнение производится с существующими плановыми показателями, с использованием лучших или средних данных. В результате соответствующих сравнений могут быть выявлены отклонения от заданных показателей плана, показателей прошедших периодов, от средних показателей по производственному объединению и выдвинуты предложения по учету опыта работы лучших предприятий. Эти выводы являются основой для принятия последующих решений.

Метод группировок. Группировка — это разделение на группы по каким-либо признакам. Она позволяет выявить и изучить взаимосвязи и взаимозависимости различных экономических явлений, наиболее существенные факторы, закономерности и тенденции, свойственные этим явлениям. В теории экономического анализа рассматриваются структурные (по производственной мощности, уровню механизации, производи тельности труда, структуре выпускаемой продукции) и аналитические группировки [13]. В аналитических группировках из двух взаимосвязанных показателей один рассматривается как воздействующий фактор, а другой — как следствие этого воздействия. На основании простых (по одному признаку) и комбинационных (по нескольким признакам) группировок строят соответствующие групповые таблицы, удобные для анализа.

Индексный метод (прием индексирования). Индекс — цифровой показатель, выражающий в процентах последовательные изменения какого либо экономического явления, например индекс цен, индекс производительности труда. Технология анализа основана на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлом или к уровню аналогичного явления, принятого в качестве базового. Метод (прием) применяется для исследования сложных явлений, отдельные компоненты которых неизмеримы. Он позволяет разложить по факторам относительные и абсолютные отклонения обобщающего показателя, выявить влияние на изучаемый показатель различных факторов. В статистике при аналитической работе используются несколько форм индексов (агрегатная, арифметическая и др.). Так, при определении влияния на объем реализованной продукции фактора количества и фактора цен применяется агрегатная форма. Агрегатный индекс — основная форма общего индекса, его можно преобразовать в средний арифметический и другие индексы.

В анализе экономической деятельности используются индексные математические модели, являющиеся основой количественной оценки влияния отдельных факторов на динамику изменений обобщающего показателя.

Метод цепных подстановок. Позволяет получить ряд промежуточных значений обобщающего показателя последовательной заменой базисных значений факторов на фактические. Разность двух промежуточных значений обобщающего показателя в цепи подстановок равна изменению обобщающего показателя, вызванному изменением соответствующего фактора. Метод используется для расчета влияния отдельных факторов на соответствующий совокупный показатель или функцию при установленной функциональной зависимости между изучаемыми явлениями. Степень влияния на функцию показателей выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего — второй и т. д. В первом расчете все величины плановые, в последнем — фактические.

Балансовый метод. Баланс — соотношение взаимосвязанных показателей какой либо деятельности, процесса. Метод широко используется в бухгалтерском учете, статистике и планировании, а также в анализе экономической деятельности (при наличии функциональной зависимости), например при анализе использования рабочего времени, движения сырья, финансового положения и т. п. Применение метода проиллюстрировано в специальной литературе [13, 14].

Графические методы. Это геометрическое изображение функциональной зависимости с помощью линий на плоскости, показывающее существенные связи и отношения в экономическом анализе.На графиках удобно находить значение функций по соответствующему значению аргумента. В этой технологии применяются диаграммы сравнения, временные ряды, кривые распределения, графики корреляционного поля, статистические картограммы [13]. Графический метод используется для исследования производственных процессов, организационных структур и т. п. Широко применяются сетевые графики, “деревья решений”, относящиеся к графо-математическим методам.

1.4 Устойчивое экономическое решение и эффективная предпринимательская деятельность

Особенно важной на современном этапе развития казахстанского предпринимательства стала проблема получения такой информации, на основе которой предприниматель был бы в состоянии принять эффективное и устойчивое решение. Главное направление исследований здесь было сосредоточено на повышении точности получаемой информации и прогнозировании тенденций на том рынке, на котором будут осуществляться предпринимательские решения. Эта работа продолжается как в направлении усовершенствования самого математического аппарата, так и в направлении разработок методологических аспектов познаваемости экономических систем.

Несмотря на существенные достижения в данной области научных знаний, следует отметить, что до сих пор не удается получать информацию такого рода и такого качества, чтобы экономические решения, принимаемые на этой основе оказывались устойчивыми и эффективными. Даже на самом высшем уровне иерархии управления экономикой страны - Правительства РК не удается получить устойчивые экономические решения в значительной части намечаемых и выполняемых правительственных Программ. Эта ситуация еще более усугубляется на более низких уровнях иерархии - принимаемые экономические решения пересматриваются несколько раз, выделенные под эти решения средства "замораживаются" или излишне тратятся. Неэффективность работы каждого предприятия ведет к очевидной неэффективной работе всего хозяйственного комплекса Казахстана.

Вопросам принятия решений экономической наукой уделяется достаточно много внимания. Началом общетеоретических разработок в этом направлении послужили работы математиков, моделировавших процедуру азартных игр и пытавшихся найти решение, позволяющее игроку, вооруженному выводами и предложениями математических методов и моделей, все время оставаться в выигрыше. В ходе второй мировой войны командующие армиями также стали сталкиваться с тем, что принятие решений становится все более сложной и сложной задачей, успешная реализация которой требует привлечения значительных затрат труда и интеллекта. Настоящим прорывом в данном направлении послужила разработка и решение методов задач линейного программирования (Л.Кантарович и Д.Данциг) [15].

Именно формализованная возможность выбора наилучшего варианта с позиций явно заданного критерия оптимальности из множества альтернатив и послужила основанием для упрощения и формализации задач принятия решений. Основные достижения теории игр и теории оптимизации легли в основу теории принятия решений. Это же обстоятельство послужило причиной тому, что долгие годы эта теория развивалась в основном в сторону углубления и модернизации математического аппарата принятия решений, зачастую в ущерб содержательной стороне вопроса.

Особенностью экономики как объекта, в котором принимается решение, от других объектов заключается в том, что в управлении экономическими системами непрерывно возникают новые, существенно касающиеся экономической системы обстоятельства. Само решение состоит в определении новой политики или корректировки уже реализуемой политики с учетом этих новых обстоятельств. Составными частями ситуации принятия решения являются параметры решения, альтернативы решения, целевая установка. Параметры решения определяются теми условиями, которые определяют ситуацию принятия решения. Под альтернативой понимают вариант решения задачи, который вполне допустим с позиций состояния параметров принятия решений. Целевая установка определяет цель, которая преследуется при принятии решения.

Анализ понятий "устойчивость движения", "устойчивость равновесия", "устойчивость энергосистемы", "устойчивость", "устойчивость в теории игр", "устойчивость абсолютная", "устойчивость вычислительного алгоритма", "устойчивость вычислительного процесса", "устойчивость по Лагранжу", "устойчивость по Ляпунову", "устойчивости денежного обращения" позволил выявить наиболее общие характерные черты данного понятия и сформулировать его для случай предпринимательских решений.

Устойчивость предпринимательского решения - это способность выбранной для реализации альтернативы предпринимательского решения, являющейся оптимальной для параметров, принятых во внимание в момент принятия решения, практически не изменять результаты реализации целевой установки при незначительном изменении в реальной ситуации параметров решения.

Принимаемые экономические решения в предпринимательской деятельности представляют собой сложную систему, элементами которой являются отдельные управленческие решения, принимаемые при реализации функций управления. Поэтому экономические решения могут быть устойчивыми, только в том случае, когда устойчиво каждое отдельное управленческое решение. Для повышения устойчивости экономических решений необходимо в первую очередь добиться повышения точности выполняемых прогнозов, так как методология принятия большинства устойчивых управленческих решений уже давно разработана. Повышение точности прогнозов возможно только в том случае, когда удается правильно определить степень инерционности анализируемой системы и на этой основе четко найти допустимый предел упреждения прогноза.

Следует отметить, что в научной литературе этот аспект повышения точности прогнозов выпал из поля зрения ученых, хотя интуитивно понимается, что период упреждения прогнозов напрямую связан с инерционностью процесса. Подавляющее большинство научных исследований в области прогностики посвящается вопросам усложнения аппарата прогнозирования. Работ, посвященных обоснованию периода упреждения как одной из составляющих повышения точности прогноза, практически нет. Тем более наука не рассматривает взаимосвязь этого вопроса с устойчивостью принимаемых экономических решений в предпринимательстве.

Системный подход к решению какой-либо проблемы должен начинаться с детального описания состояния исследуемой системы, а также всех сопутствующих системе процессов и взаимосвязей. Если рассмотреть экономическое решение как систему, то в этом случае возможно эффективное применение системного подхода. Действительно, устойчивое экономическое решение в предпринимательстве представляет собой не один акт, а целую совокупность взаимосвязанных актов принятия решений. Каждый из них связан с процессом управления в ходе осуществления предпринимательской деятельности. Так как управление организацией представляет собой достаточно сложную систему, то и экономическое решение в целом следует также рассматривать как комплекс взаимосвязанных управленческих решений. Устойчивость экономического решения в целом определяется и устойчивостью отдельных управленческих решений.

Управление можно рассматривать как серию непрерывных взаимосвязанных действий, направленных на достижение поставленных целей и решение соответствующих задач с помощью других действий. Эти действия, составляющие процесс управления, называют управленческими функциями. Для эффективного осуществления этих функций, необходимы связующие процессы, такие, как коммуникация и принятие решений. Принятие решений предложено рассматривать через их роль в осуществлении управленческих функций в предпринимательстве.

Только в том случае, когда все указанные управленческие решения будут приняты правильно, их пересмотр не будет осуществляться, принятое экономическое решение, состоящее из совокупности отдельных решений, будет устойчивым.

Повышение точности прогноза может способствовать уменьшению интервала неопределенности и способствовать повышению устойчивости принятого экономического решения. Одним из важнейших направлений в этом - выявление инерционности моделируемого процесса, и определение того периода упреждения, во время которого развитие процесса будет происходить под воздействием силы инерции. Только тогда прогнозы будут обоснованными и устойчивыми. Мною предложен способ определения степени инерционности прогнозируемого процесса. Его суть заключается в следующем.

Оценивая выбранную прогнозную модель тем или иным способом, в общем случае будут получены отличные друг от друга параметры моделей. Среди множества возможных методов оценивания параметров прогнозных моделей, используемых в экономической практике, чаще всего используют МНК и модификации метода Брауна (метод экспоненциального сглаживания). Именно эти два метода, например, предлагаются в программном продукте "Marketing Expert for Windows 3.1x/95". МНК дает приближение, при котором дисперсия отклонений расчетных значений модели от фактических значений минимальна. Метод экспоненциального сглаживания дает модель, в наибольшей степени учитывающую последние наблюдения.

Если коэффициенты этих моделей близки друг к другу, то можно говорить о том, что выбранная модель устойчива. Если отличаются друг от друга - то модель неустойчива. Таким образом, оценивая коэффициенты прогнозной модели, при их близости друг к другу, мы можем утверждать, что развитие имеет инерцию не менее чем тот период, на котором модели были оценены. При увеличении периода, на котором оцениваются параметры модели этими двумя способами, на некотором этапе параметры начнут значительно отличаться друг от друга. Пусть это будет при Т наблюдениях. Это значит, что моделируемый процесс имеет инерционность в Т наблюдений и модель, которая оценивается на них будет устойчивой.

В то же время интерполяция модели на период t = T+t не даст требуемой точности, так как в последующий период t моделируемый процесс изменит свою тенденцию и модель, описывая прошлые Т наблюдений очень хорошо, не будет также хорошо описывать будущее.

В данном случае выход прост. Если нам известен период инерционности моделируемого процесса, равный Т, то строить модель следует по последним 2/3 Т наблюдениям, а на следующие 1/3 Т наблюдений делать прогноз. Указанные пропорции (2/3 и 1/3) неоднократно упоминались в литературе по прогнозированию. Формулировка этих пропорций сводилась к тому, что период упреждения прогноза не может быть большим, чем одна треть от базы прогноза. В интерпретации настоящей работы это положение должно звучать так: период упреждения прогноза не может быть большим, чем одна треть от периода инерционности моделируемой системы, а база прогноза - не меньше, чем две трети от периода инерционности.

Данный способ был апробирован на конкретных примерах по программе, разработанной автором на языке PASCAL. Полученные результаты с помощью процедуры ретропрогноза сравнивались с результатами ретропрогнозов без учета периода инерционности. Примеры убедительно подтверждают эффективность разработанного способа - полученные прогнозные результаты с учетом инерционности анализируемого и моделируемого ряда оказываются более точными, а значит, принимаемые решения окажутся более устойчивыми.

После того, как имеются все необходимые данные для разработки подробных планов по реализации поставленной цели, возникает возможность осуществления планирования. Методы и способы планирования весьма многообразны и простое перечисление их в данной работе заняло бы значительный объем. Поэтому рассмотрены только на тех из них, которые могут дать неустойчивые решения.

Первая опасность получения неустойчивого решения кроется в том, что при использовании расчетных методов неминуемо приходится сталкиваться с тем, что полученные результаты являются в подавляющем большинстве случаев величинами нецелыми. Следовательно, возникает потребность в округлении. Из соответствующей литературы, посвященной проблемам оптимального планирования с использованием экономико-математических методов, следует, что простое округление может привести к существенным ошибкам, а значит, полученное оптимальное решение будет неустойчивым. Для устранения этого источника неустойчивости экономического решения следует применять методы целочисленного программирования.

Другим источником неустойчивости плановых решений может служить не учет нелинейности взаимосвязей при осуществлении плановых расчетов.

Наиболее яркий пример этого - зависимость себестоимости S от объема производства Q. Давно известно, что концентрация производства ведет к уменьшению удельных издержек производства, то есть к снижению себестоимости. Причем эта зависимость имеет нелинейный характер, т.е. S=F(Q). Как правило, эти две характеристики включаются в целевую функцию оптимизационной модели. Действительно, если перемножить себестоимость единицы изделия на общее количество этих изделий, получим издержки производства. Обычно в любом критерии в явном или неявном виде предполагается стремление к минимизации издержек производства. При этом объем производства является величиной искомой. В целевую функцию включают произведение SQ. С учетом приведенного равенства это произведение должно быть записано так: SQ = F(Q)Q [16].

То есть целевой критерий является нелинейным. На практике, однако, при использовании расчетных методов считается, что себестоимость не зависит от объемов производства и целевая функция линейна. Конечно, расчеты при этом становятся значительно проще, но результаты будут не всегда наилучшими, а, значит, принятое решение будет корректироваться и окажется поэтому неустойчивым. Эта проблема также уже имеет удовлетворительное решение - и в отечественной и в зарубежной науке подобные задачи уже были решены к середине восьмидесятых годов. С учетом того, что в плановых службах все более и более часто используется вычислительная техник (ПК), данная задача не представляет уже и вычислительной сложности.

Следует с сожалением констатировать, что существует еще один источник неустойчивости в принятии решения при оптимальном планировании - неточность информации. Прогнозная информация может быть трех типов:

детерминированная, когда известно все и информация полностью устраняет неизвестность,

стохастичная, когда с той или иной степенью вероятности можно определить математическое ожидание процесса и доверительные границы, в которых оно может находиться,

неопределенная, когда имеющаяся информация не может устранить полностью неизвестность.

В случае, когда информация только детерминированная, с успехом могут применяться методы математического программирования. Полученное при этом решение будет весьма устойчивым. В том случае, когда информация носит вероятностный характер, используются метод стохастического прогнозирования. По своему определению этот метод дает оптимальное решение, которое является лучшей оценкой математического ожидания решения. При этом истинное решение может быть другим, хотя вероятность этого невелика. В любом случае устойчивость решения в этих условиях уже не столь велика. В том случае, когда часть прогнозной информации имеет неопределенный характер, вероятность того, что принятое плановое решение будет устойчивым, очень мала. При этом обычно используют методы теории принятия решений, заимствованных из теории игр.

После того, как план разработан, определены ресурсы, необходимые для достижения поставленной цели, следует обеспечить организацию программы. Задачи этого этапа были описаны выше. Для того, чтобы в данном случае принятые решения не пришлось пересматривать и они оказались устойчивыми, следует использовать весь имеющийся арсенал методов организации управления. Следует отметить, что в данном случае есть все основания считать, что принимаемые решения имеют большие шансы быть устойчивыми. Научные разработки в данной области экономики имеют давние традиции и тщательно проработаны. В отдельных случаях следует говорить лишь о совершенстве организации. Таким образом, устойчивые решения в организации могут быть получены при использовании для этого процесса высококвалифицированных управленческих кадров, которые владеют обширным арсеналом методов, приемов, подходов и способов организации (использование сетевых методов и моделей, использование имитационных моделей и т.п.).

Следующий элемент системы принятия экономического решения - задействование системы мотивации, позволяющей полностью реализовать способности коллектива к выполнению поставленных задач. Наука и в данном случае дает множество рекомендаций по задействованию всевозможных стимулов. Ощутимую помощь в этом могут оказать социологические исследования - именно их результаты определяют устойчивость принятых решений в области мотивации [17].

Последний из элементов системы принятия экономического решения связан с контролем. Устойчивость принятых решений в этой области также может быть с успехом осуществлена. Для этого следует тщательно проанализировать принятые решения на предыдущих этапах и выявить в последовательности реализации разработанного плана наиболее важные этапы и их основные результаты. Здесь следует порекомендовать методы и модели сетевого планирования для выявления «критического пути».

Таким образом, только набор вышеприведенных методов, подходов и способов реализации каждого элемента системы принятия экономического решения позволит получить устойчивое экономическое решение в предпринимательской деятельности и тем самым обеспечить эффективную предпринимательскую деятельность.

1.5 Методика исследования

Начальным этапом дипломной работы явилось изучение литературы по теме исследования: учебников, монографий, периодических источников отечественных и зарубежных авторов, просмотрены были все виды источников, связанные с темой исследования. Собранная информация была использована при написании первой главы работы.

Методологической основой послужили труды российских и зарубежных авторов в области принятия управленческих решений, таких как: Л.Е. Соколова, Л.И. Лукичева, Т.В. Смирнова, М.Х. Мескон, И.И.Мазур, Н.Г.Ольдерогге, Л. Планкетт, Г.Хейл и др.

Информационной базой работы послужили монографии, учебные пособия и периодическая литература в исследуемой области, а также материалы, собранные автором непосредственно в ТОО «Норма- 2005»

При работе над второй главой исследования, где рассматривалось описание организационно-правовой деятельности объекта, были использованы: системный подход к изучению явлений, метод комплексности, метод сравнения и сопоставления документальных источников организации, рэст–анализ внешней среды компании.

Методами исследования при написании третьей главы об оценке системы принятия управленческих решений исследуемой компании явились статистические методы обработки информации, анкетирование, методы экономического анализа.

В качестве информационной базы использовались статистические данные Республиканской службы государственной статистики, а также данные финансовой отчетности предприятия ТОО «Норма-2005», материалы консультационно-внедренческих фирм, использующие современные технологии управления.

2 Организационно- экономическая характеристика деятельности ТОО «Норма- 2005»

2.1 Организационно - правовые основы создания ТОО «Норма- 2005»

ТОО «Норма -2005» является дочерней компанией крупнейшего предприятия по производству мебели в Республике Казахстан «Zeta». В 1996 году компания «Zeta» начала свою деятельность как дистрибьютор известных производителей офисных кресел и стульев из Европы. Уже сегодня Мебельный магазин компании «Zeta» в Алмате - один из крупнейших в Казахстане и Центральной Азии. В 2005 году, получив платформу для расширения, производственная компания, за пределами Алматинской области создает товарищество с ограниченной ответственностью ТОО «Норма -2005». С того момента открываются филиалы в 12 крупных городах Казахстана. И продукция фирмы выходит на рынок России, Узбекистана, Кыргызстана и Румынии.

С 2006 года открылся Талгарский филиал по производству пластиковых изделий и трубопроката с численностью персонала 150 человек.

Рост экономики Казахстана позволил осуществить несколько циклов производства кресел и стульев в г. Алматы, а также новые проекты, связанные с «программой импортозамещения». Это, прежде всего производство мягкой мебели из натуральной кожи различных цветов и модификаций, и корпусной мебели из качественных природных материалов.

В 2009 году 7 июля ТОО «Норма-2005» открыло филиал в г. Костанай. Магазин занимается предоставлением услуг по продаже мягкой, корпусной мебели, кресел, стульев для офиса и дома.

Товарищество с ограниченной ответственностью «Норма-2005» создано в соответствии с Гражданским Кодексом 21 октября 2005 года. Было выбрано именно ТОО, поскольку эта организационно-правовая форма, обеспечивающая, в отличие от статуса индивидуального предпринимателя, сохранность личного имущества учредителя от взыскания по предпринимательским долгам, снискала себе популярность относительной простотой создания организации, при которой не требуется выпуска и регистрации ценных бумаг, минимальными требованиями к размеру и порядку оплаты уставного капитала, относительно простой структурой управления, и, как следствие, низкими затратами на стартовом этапе бизнеса. Участниками Товарищества являются граждане РК.

«Норма-2005» является юридическим лицом: имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. «Норма-2005 » вправе в установленном порядке открывать банковские счета на территории Казахстана и за ее пределами.

Магазин имеет круглую печать, содержащую его полное фирменное наименование на государственном и русском языке и указание на место нахождения, так же имеет штампы и бланки со своим фирменным наименованием, собственную эмблему и другие средства индивидуализации.

«Норма - 2005» действует в соответствии с законодательством РК, уставом и учредительным договором. Предприятие создано в целях насыщения потребительского рынка товарами и услугами, а также извлечения прибыли в интересах участников. Коммерческая деятельность магазина лицензирована и осуществляется в законном порядке. Магазин самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера. «Норма-2005» самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

Данный объект коммерческой деятельности реализует свою продукцию, работу, услуги по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством, по государственным расценкам. Так как предприятие «Норма-2005» является коммерческой организацией, оно создано участниками для достижения цели: извлечения прибыли и распределения ее среди учредителей.

Сфера торговли является той отраслью экономики, которая развивается наиболее быстрыми темпами. Принципиальные изменения происходят в розничной торговле, где наиболее активную позицию занимает частное предпринимательство, разрабатываются и внедряются принципиально новые формы обслуживания населения.

В рыночных условиях продажа мебели ориентирована на развитие торговой отрасли в соответствии с передовым зарубежным опытом. В этом отношении ТОО «Норма-2005» не представляет исключения – на предприятии требуются решения ряда ключевых задач, главный из которых, несомненно, повышение товарооборота и прибыли. Для этого необходимо организовать работу магазина в соответствии с мировыми стандартами: эффективно организованная продажа товаров способствует росту товарооборота магазина, лучшему удовлетворению спроса населения и обеспечивает рентабельную работу предприятия.

Главной целью торговли является удовлетворение или, по меньшей мере, стремление к наиболее полному удовлетворению многообразных нужд, потребностей и запросов потребителей.

2.2 Характеристика внешней среды предприятия ТОО «Норма- 2005»

Анализ внешней среды представляет собой процесс, посредством которого контролируются внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы.