Грошові надходження підприємств та напрямки їх оптимізації

Міністерство освіти і науки, молоді та спорту України

Донецький національний університет економіки і торгівлі

імені Михайла Туган-Барановського

Кафедра фінансово-економічних дисциплін

КУРСОВА РОБОТА

з дисципліни «Фінанси підприємств»

на тему: «Грошові надходження підприємств та напрямки їх оптимізації»

Студентки IV курсу зФК-12С1 групи

напряму підготовки 6.030508 «Фінанси і

кредит» спеціалізації «Фінанси»

Куряча Євгенія Андріївна

Керівник: к.е.н, доцент Канєєва И.И.

м. Луганськ 2014 р.

Зміст

|

Вступ

|

4

|

|

1. Теоретичні та правові засади управління грошовими потоками підприємства

|

6

|

|

1.1. Сутність та класифікація грошових потоків підприємства

|

6

|

|

1.2. Методологічні аспекти аналізу руху грошового потоку підприємства

|

14

|

|

1.3. Планування та прогнозування грошових потоків

|

18

|

|

2. Аналіз стану грошових потоків ТОВ МПЗ «Милам»

|

24

|

|

2.1. Аналіз фінансового стану досліджуваного підприємства

|

24

|

|

2.2. Аналіз грошових потоків підприємства

|

27

|

|

2.3. Аналіз рівня збалансованості та ефективності грошових потоків

|

33

|

|

3. Оптимізація систем управління грошовими потоками на підприємстві

|

37

|

|

3.1. Планування та прогнозування грошових потоків

|

37

|

|

3.2. Підвищення ефективності управління грошовими потоками підприємства

|

39

|

|

Висновки

|

44

|

|

Список використаної літератури

|

47

|

|

|

|

Вступ

Актуальність теми. В сучасних умовах господарства багато підприємств поставлені в умови самостійного вибору стратегії та тактики свого розвитку. Самофінансування підприємством своєї діяльності стало першим завданням кожного підприємства. В умовах ринкової економіки, конкуренції і нестабільного зовнішнього середовища необхідно оперативно реагувати на незначні відхилення від нормальної діяльності підприємства. Управління грошовими потоками являється тим інструментом, за допомогою якого можна досягти бажаного результату діяльності - отримання прибутку. Цими обставинами і обумовлено вибір досліджуваної теми.

Питання формування та управління грошовими потоками досліджувалося багатьма авторами. В курсовій роботі були використані вітчизняні та зарубіжні дослідження і методики в області управління грошовими коштами, джерела періодичного друку а також бухгалтерські документи за 2010-2012 роки.

Мета курсової роботи - в ході аналізу виробничо-господарської діяльності досліджуваного підприємства розробити рекомендації по оптимізації механізму формування та управління грошовими потоками.

Об’єктом дослідження є - вивчення руху грошових потоків на ТОВ МПЗ «Милам». Основним видом продукції є м’ясні вироби, по виробництву яких комбінат посідає провідне місце в Україні.

Предметом дослідження даної роботи є механізм формування та управління грошовими потоками на досліджуваному підприємстві.

Для виконання поставленої мети необхідно виконати наступні завдання:

-визначити теоретичні засади управління грошовими потоками на підприємстві;

-проаналізувати організаційну структуру та фінансово-економічний стан підприємства;

-провести аналіз грошових потоків підприємства;

-визначити рівень збалансованості та ефективності грошових потоків;

-визначити рівень збалансованості та ефективності грошових потоків;

-проаналізувати як проводиться планування та прогнозування грошових потоків на підприємстві.

Оцінити ефективність запропонованих заходів із управління грошовими потоками.

Базисом аналізу грошових потоків підприємства є загальні способи пізнання такі, як аналіз - метод дослідження, що полягає в уявному розчленуванні цілого поняття на складові, виділенні його окремих частин, зв’язку між ними; синтез - з’єднання окремих частин в єдине ціле. Перехід від аналізу фактів до синтезу здійснюється за допомогою індукції (спосіб переходу від знання окремих фактів до знання загального, від вивчення причин до результатів) та дедукції - спосіб дослідження від загального до часткового, від результатів до причин.

Практичне значення дослідження заключається в розробці конкретних заходів по вдосконаленню управління грошовими потоками на підприємстві.

Робота складається із трьох розділів, перший із яких носить теоретичний характер, другий - дослідницький, третій - рекомендаційний.

Розділ 1. Теоретичні та правові засади управління грошовими потоками підприємства

1.1. Сутність та класифікація грошових потоків підприємства

У процесі купівлі-продажу товарів, надання послуг, а також виконання різного роду зобов'язань у грошовій формі відбуваються різноманітні розрахунки та платежі. Платежі також здійснюються за розподілу й перерозподілу грошових коштів. Сукупність усіх платежів створює грошовий потік.

Грошовий потік - це виявлення сутності грошей у русі. Він охоплює процеси розподілу й обміну. На обсяг і структуру грошового потоку на підприємстві справляють вплив стадії виробництва та споживання. Тривалий виробничий процес, який потребує збільшення виробничих запасів, призводить до збільшення платежів, пов'язаних з їх придбанням. Особливе місце займає грошовий потік у процесі реалізації продукції. За товарного виробництва продукт окремого виробника, призначений для споживання іншим суб'єктом господарювання, може дійти до споживача і дати право виробнику на отримання іншого продукту тільки після його оплати. Під час реалізації перевіряється відповідність між обсягом і структурою виробництва та суспільною потребою в них [20, c.75-76].

Потік грошей супроводжує обмін товарів і послуг, коли здійснюється оплата за товар і гроші переходять від покупця до продавця. У загальній грошовій масі розрізняють активні гроші, що в кожний даний момент беруть участь в обороті, і пасивні (кошти на рахунках суб'єктів господарювання, громадських організацій, кошти населення, інші фонди накопичення і зберігання), що є лише потенційним платіжним засобом. Отже, маса грошей, яка перебуває в обороті, завжди буде меншою за загальну кількість грошей на суму грошових фондів накопичення і зберігання. Останні постійно залучаються в активний грошовий оборот.

Грошові розрахунки можуть набирати як готівкової, так і безготівкової форми. Безготівковим грошовим розрахункам, як правило, віддають перевагу. Це пояснюється тим, що за використання безготівкових розрахунків досягають значної економії витрат на їх здійснення. Сферу готівкових і безготівкових розрахунків розмежовано. Готівкова форма розрахунків застосовується за обслуговування населення - виплата заробітної плати, матеріального заохочення, дивідендів, пенсій, грошової допомоги. Отримуючи грошові доходи, населення витрачає їх на купівлю товарів, продуктів харчування, оплачує послуги і здійснює інші платежі.

Безготівкові розрахунки - це грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, коли гроші (кошти) списуються з рахунка платника і переказуються на рахунок отримувача коштів.

Між готівковою і безготівковою формами розрахунків існує тісний зв'язок. Так, одержуючи виручку за реалізовану продукцію в безготівковій формі, підприємство повинно отримати в установленому порядку в банківській установі готівку для виплати заробітної плати, покриття різних витрат, на господарські потреби тощо. У цьому разі гроші, що надійшли в безготівковій формі, можуть бути отримані в банку в готівковій формі.

Підприємства торгівлі, сфери обслуговування населення, реалізуючи товари, виконуючи замовлення, надаючи послуги, отримують плату за це, як правило, готівкою. Водночас їхні розрахунки з постачальниками, фінансово-кредитними установами, цільовими фондами в основному здійснюються в безготівковій формі [16, c.16-17].

Розвиток ринкових відносин призвів до певних змін у колишній системі грошових розрахунків між підприємствами, зокрема розширив можливість застосування готівкової форми. З кінця 1998 р. згідно з постановою НБУ від 11 жовтня 1998 р. № 473 всі готівкові розрахунки між підприємствами можуть здійснюватися, як за рахунок коштів, отриманих у касі банку, так і за рахунок виручки від реалізації продукції (робіт, послуг) та інших касових надходжень.

Отримана готівка у вигляді виручки від реалізації продукції та інших касових надходжень може бути використана підприємствами не тільки для забезпечення господарських потреб, а й на оплату праці і виплату дивідендів (доходу). Крім того, для виплат, пов'язаних з оплатою праці й виплатою дивідендів, підприємства можуть використовувати й готівку, отриману з кас банків. Водночас підприємства повинні забезпечувати систематичну і повну сплату податків, зборів і обов'язкових платежів у бюджет та державні цільові фонди згідно з чинним законодавством.

Грошовий потік на кожному підприємстві пов'язаний з такими напрямками:

- забезпечення процесу виробництва (закупівля сировини, матеріалів, комплектуючих, виплата заробітної плати);

- реалізація продукції (робіт, послуг), тобто відшкодування витрат і формування доходів;

- сплата податків, обов'язкових відрахувань і зборів;

- забезпечення спільної діяльності підприємств;

- отримання і погашення кредитів і сплата відсотків за кредит кредитним установам.

Таке групування пов'язане з різною економічною сутністю названих розрахунків, документообігом, видами й методами фінансового та банківського контролю.

Від правильної організації грошових розрахунків у цілому залежить оперативність їх здійснення, а відтак і фінансовий стан суб'єктів господарювання.

Одним із головних факторів нормалізації розрахунків у народному господарстві є запровадження єдиних розрахункових правил, які визначаються відповідними нормативними актами [37, c.127-128].

Поняття грошового потоку являється агрегованим, що включає в свій склад багаточисельні види цих потоків, які обслуговують господарську діяльність. З метою забезпечення ефективного цілеспрямованого управління грошовими потоками вони потребують певної визначеної класифікації (Рис.1.1).

Рис. 1.1. Класифікація грошових потоків підприємства

За масштабом обслуговування господарського процесу:

- Грошовий потік по підприємству в цілому. Це найбільш агрегований вид грошового потоку, який акумулює всі види грошових потоків, що обслуговують господарський процес підприємства в цілому.

- Грошовий потік по окремих видах господарської діяльності підприємства. Цей вид грошового потоку характеризує результат диференціації сукупного грошового потоку підприємства в розрізі окремих видів його господарської діяльності.

- Грошовий потік по окремих структурних підрозділах підприємства. Визначає його як самостійний об’єкт управління в системі організаційно-господарської структури підприємства.

- Грошовий потік по окремих господарських операціях. Слід розглядати як первинний об’єкт самостійного управління.

По видах господарської діяльності:

1) Грошовий потік по операційній діяльності. Характеризується грошовими виплатами постачальникам сировини та матеріалів, стороннім виконавцям окремих видів послуг, заробітної плати персоналу, податкові платежі. Одночасно відображає надходження грошових засобів від покупців продукції, від податкових органів в порідку здійснення перерахунку надлишково-сплачених сум і деякі інші платежі, що передбачені міжнародними стандартами обліку.

2) Грошовий потік по інвестиційній діяльності. Характеризує платежі і надходження грошових засобів, що пов’язані з здійсненням реального та фінансового інвестування, продажем вибуваючи основних засобів та матеріальних активів.

3) Грошові потоки по фінансовій діяльності. Характеризує надходження і виплати грошових засобів, пов’язаних з залученням додаткового акціонерного та пайового капіталу, отриманням довгострокових та короткострокових кредитів та позик, сплатою в грошовій формі дивідендів та процентів по вкладах власників і деякі інші грошові потоки.

Класифікація за спрямованістю руху коштів виділяють два основних види грошових потоків:

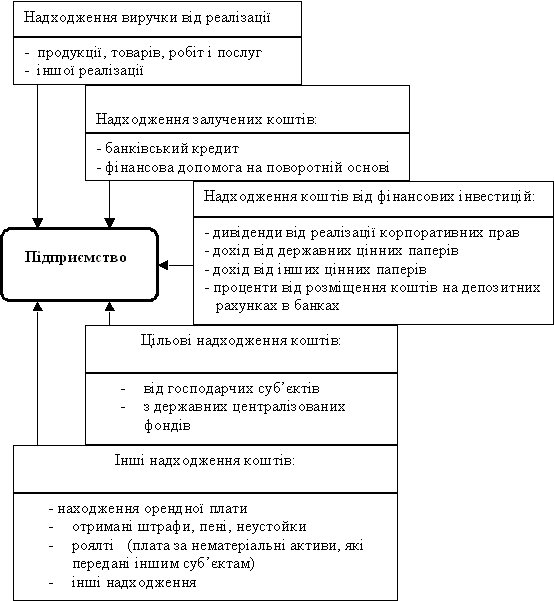

• позитивний (вхідний) грошовий потік, що характеризує сукупність надходжень коштів на підприємство від усіх видів господарських операцій (як аналог цього терміна використовується термін “приплив коштів")(див. рис.1.2.).

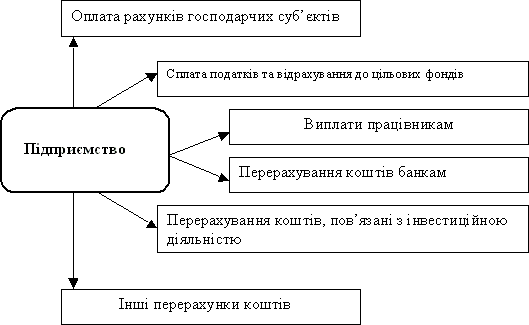

• негативний (вихідний) грошовий потік, що характеризує сукупність виплат коштів підприємством у процесі здійснення усіх видів його господарських операцій (як аналог цього терміна використовується термін „відплив коштів")(рис.1.3.).

Рис. 1.2. Структура вхідних грошових потоків на підприємстві

Рис. 1.3. Структура вихідних грошових потоків на підприємстві

Характеризуючи ці види грошових потоків, варто звернути увагу на високий ступінь їхнього взаємозв'язку. Недостатність обсягів у часі одного з цих потоків обумовлює наступне скорочення обсягів іншого виду цих потоків. Тому в системі управління грошовими потоками підприємства обидва ці види грошових потоків являють собою єдиний (комплексний) об'єкт фінансового менеджменту [50].

1) За методом нарахування об’єму:

- Валовий грошовий потік. Характеризує всю сукупність надходжень або витрат грошових засобів в періоді часу, що розглядається в розрізі окремих його інтервалів.

- Чистий грошовий потік. Характеризує різницю між додатнім та від’ємним грошовими потоками (між надходженням і витратами грошових засобів) в періоді часу, що розглядається в розрізі окремих його інтервалів. Чистий грошовий потік являється найважливішим результатом фінансової діяльності підприємства, що здебільшого визначає фінансову рівновагу і темпи зростання його ринкової вартості [23, c.103-105].

2) За рівнем достатності об’єму:

- Надлишковий грошовий потік. Характеризує потік, при якому надходження грошових засобів суттєво перевищують реальну потребу підприємства в цілеспрямованому їх витрачанні;

- Дефіцитних грошовий потік, характеризує потік, при якому надходження грошових засобів суттєво нижчі реальних потреб підприємства в цілеспрямованому їх витрачанні. Навіть при додатному значенні суми чистого грошового потоку, він може характеризуватися як дефіцитний, якщо ця сума не забезпечує планової потреби в витрачанні грошових засобів по всіх передбачених напрямках господарської діяльності підприємства. Від’ємне значення суми чистого грошового потоку автоматично робить цей потік дефіцитним;

3) За методом оцінки в часі:

- Поточний грошовий потік. Характеризує грошовий потік як єдину співставну його величину, приведену по вартості до поточного моменту часу.

- Майбутній грошовий потік. Характеризує потік як єдину співставиму його величину, що приведена по вартості до конкретного майбутнього моменту часу.

4) За неперервністю формування в розгляданому періоді:

- Регулярний грошовий потік, характеризує надходження і витрачання грошових засобів за окремими господарськими операціями (грошовими потоками одного виду), які в розгляданому періоді часу здійснюються постійно по окремих інтервалах цього періоду. Потоки, пов’язані з обслуговуванням фінансового кредиту у всіх його формах, грошові потоки, що забезпечують реалізацію довгострокових реальних інвестиційних проектів.

- Дискретний грошовий потік, характеризує надходження або витрачання грошових засобів, пов’язаних з здійсненням одиничних господарських операцій підприємства в розгляданому періоді часу.

Вони відрізняються лише в рамках конкретного часового інтервалу.

5) За стабільністю часових інтервалів формування:

- Регулярний грошовий потік з рівномірними часовими інтервалами в рамках розгляданого періоду.

- Регулярний грошовий потік з нерівномірними часовими інтервалами в рамках розгляданого періоду. Графік лізингових платежів за майном, що орендується, з погодженими сторонами нерівномірними інтервалами часу [46].

1.2. Методологічні аспекти аналізу руху грошового потоку підприємства

Інформація щодо руху грошових коштів дає змогу підприємству визначити його прибутковість і водночас — дефіцит або надлишок значної суми грошових коштів. Це завдання виконує звітність про рух грошових коштів підприємства. Форма № З показує порядок фінансування операцій будь-якого підприємства та використання ним фінансових ресурсів. Інформація про рух грошових коштів корисна тим, що вона надає користувачам фінансової звітності базу щодо оцінки спроможності підприємства залучати та використовувати грошові кошти та їх еквіваленти.

Звіт про рух грошових коштів містить інформацію, яка дає змогу оцінити фінансову гнучкість підприємства. Фінансова гнучкість, або його дієздатність, — це спроможність підприємства генерувати значні грошові кошти для своєчасного реагування на несподівані потреби (зокрема, надзвичайні), що виникають, та його можливості. Інформація про рух грошових коштів за минулі періоди, а особливо, від основної діяльності допомагає оцінити фінансову гнучкість підприємства. Оцінка здатності підприємства пережити, наприклад, несподіване падіння попиту може включати аналіз руху грошових коштів від основної діяльності за минулі періоди. Чим істотніші потоки грошових коштів, тим вища здатність підприємства витримати несприятливі зміни економічних умов.

Звіт про рух грошових коштів вміщує грошові надходження та виплати трьох основних категорій у результаті операційної, інвестиційної та фінансової діяльності. Розподіл грошових коштів за цими категоріями відображає вплив кожного з трьох основних напрямків діяльності на загальний рівень грошових надходжень підприємства. Комбінований вплив цих категорій на обсяг грошових коштів підприємства визначає чисту зміну грошових коштів за звітний період.

Основна діяльність підприємства - це діяльність, що приносить йому основні доходи, не пов’язані із інвестуванням чи фінансами.

Нижче наведені основні напрямки притоку та відтоку грошових коштів (табл.1.1).

Таблиця 1.1

Основні руху та відтоку грошових коштів від основної діяльності

|

Притік

|

Відтік

|

|

Виручка від реалізації продукції

Отримання авансів від покупців;

Інші поступлення (повернення сум)

|

Розрахунки з постачальниками та підрядчиками

виплата заробітної плати

відчислення на соціальне страхування

розрахунки з бюджетом за податками

виплата відсотків за кредит

видані аванси.

|

Оскільки основна діяльність являється основним джерелом прибутку, то вона повинна являтися основним джерелом грошових коштів.

Інвестиційна діяльність пов’язана з реалізацією придбаного майна довгострокового призначення. Документи про рух грошових коштів, пов’язаних із інвестиційною діяльністю відображають витрати на придбання ресурсів, які принесуть у майбутньому притік грошових коштів та отримання прибутку (див. табл. 1.2).

Таблиця 1.2

Основні руху та відтоку грошових коштів по інвестиційній діяльності

|

Притік

|

Відтік

|

|

Виручка від реалізації активів довгострокового ви використання

Дивіденди і відсотки від довгострокових фінансових вкладень

Повернення інших фінансових вкладень

|

Придбання майна довгострокового використання (ОЗ, нематеріальні активи)

Капітальні вкладення

Довгострокові фінансові вкладення

|

Інвестиційна діяльність в цілому призводить до одночасного відтоку грошових коштів [14, c.71-72].

Фінансова діяльність - це діяльність, результатом якої є зміни в розмірі та складі власного капіталу і позичених коштів підприємства. Вважається, що підприємство здійснює фінансову діяльність, якщо воно отримує ресурси від акціонерів (емісія акцій), повертає ресурси акціонерам (виплата дивідендів), бере позики у кредиторів і повертає суми, отримані в якості позики. Інформація про рух грошових коштів, пов’язаних із фінансовою діяльністю дозволяє прогнозувати майбутній обсяг грошових коштів, на який будуть мати права формувальники капіталу підприємства. Напрям відтоку і притоку грошових коштів по фінансовій діяльності представлений в таблиці 1.3.

Таблиця 1.3

Основні напрямки руху грошових коштів по фінансовій діяльності

|

Притік

|

Відтік

|

|

Отримані позики

Емісія акцій

Отримання дивідендів по акціях, і% по облігаціях.

|

Повернення кредитів

Виплата дивідендів по акціях та% по облігаціях

Погашення облігацій

|

Фінансова діяльність збільшує грошові кошти в розпорядженні підприємства для фінансового забезпечення основної та інвестиційної діяльності.

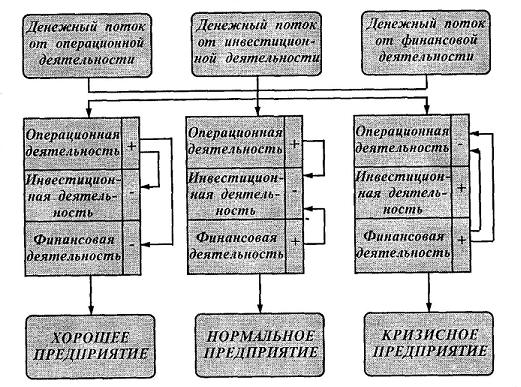

За станом руху грошових потоків можна судити про якість управління підприємством. Цю залежність покажемо за допомогою схеми, змальованої на рис.1.4 [13, c. 103].

Рис. 1.4. Залежність якості управління підприємством від структури грошових потоків

Розглянувши загальні положення аналізу звіту про фінансові результати, оцінимо структуру грошових потоків аналізованого підприємства.

Структура грошових потоків аналізованого підприємства за три роки представлена в таблиці 1.4.

Негативне значення по статті «Чистий рух засобів від інвестиційної діяльності» і позитивний по статті «Чистий рух засобів від фінансової діяльності», може означати, що підприємство під невеликий відсоток отримало кредит і інвестувало отримані грошові кошти на вигідніших умовах.

Загалом те, що ми маємо негативне значення по статті «Чистий рух засобів від операційної діяльності» це не є добре, ми бачимо, що видатки на операційну діяльність зросли у 2012 році порівняно з 2010 на 605 тис. грн., це сталось за рахунок того, що обсяг виготовленої продукції збільшено, а отже і витрати на її виробництво.

Таблиця 1.4

Структура грошових потоків

|

Вид діяльності

|

2010 рік

|

2011 рік

|

2012 рік

|

|

Операційна

|

448 (-)

|

102 (-)

|

1053 (-)

|

|

Інвестиційна

|

1229 (-)

|

430 (-)

|

263 (-)

|

|

Фінансова

|

1676 (+)

|

542 (+)

|

1366 (+)

|

|

Чистий рух засобів за звітний період

|

1 (-)

|

10 (+)

|

50 (+)

|

|

Загальна оцінка якості управління

|

Погане

|

Задовільне

|

Задовільне

|

Те що динаміка чистого руху засобів в цілому за рік є позитивною дуже добре, так у 2012 році ми отримали прибуток 50 тис.грн., а в 2010 році ми мали видаток у 1 тис.грн.. Можемо зробити висновок, що стан підприємства покращується з кожним роком.

1.3. Планування та прогнозування грошових потоків

Так, основуючись на сукупності функціонально-організаційних особливостей та базових характеристик грошових потоків, можна визначити сукупність взаємопов'язаних цілей управління останніми в частині планування та прогнозування. Зокрема, до таких основних цілей планування та прогнозування руху грошових коштів можна віднести наступні:

-своєчасність та достовірність інформаційного забезпечення управління фінансами суб'єкта господарювання, у тому числі, зведення, обробка та узагальнення первинної фінансової інформації щодо руху грошових коштів;

-забезпечення ефективності використання грошових коштів суб'єкта господарювання через оптимальний їх розподіл у часі та просторі;

-підтримання прийнятного рівня ліквідності та платоспроможності суб'єкта господарювання, а також попередження формування чи розвитку фінансової кризи;

-забезпечення своєчасності та повноти покриття потреби підприємства у капіталі для фінансування поточних грошових зобов'язань в рамках операційної, інвестиційної чи фінансової діяльності;

-підтримання адекватного балансу між формування резерву ліквідності (вільних грошових коштів та їх еквівалентів) та втраченими альтернативними можливостями тощо.

Визначена вище сукупність цілей прогнозування та планування грошових потоків конкретизуються у відповідності із індивідуальними потребами суб'єкта господарювання та управління його фінансами. Загалом, адекватна ідентифікація та обґрунтування цілей і завдань планування та прогнозування грошових потоків є вихідним етапом формування самої моделі управління грошовими потоками суб'єкта господарювання.

Досягнення визначених індивідуальними потребами підприємства цілей управління грошовими потоками забезпечується їх конкретизацією та визначенням проміжних (поточних) завдань, наприклад, сукупність таких завдань може мати наступний вигляд:

1. визначення початкового резерву ліквідності;

2. визначення та ідентифікація господарських операцій, виконання яких передбачено у плановому періоді;

3. оцінка абсолютної величини руху грошових коштів в результаті практичної реалізації таких операцій;

4. проведення узгодження грошових потоків та оцінка їх основних (базових) параметрів;

5. кількісна оцінка сальдо руху грошових коштів (сукупного грошового потоку суб'єкта господарювання) у плановому періоді;

6. визначення очікуваного резерву ліквідності суб'єкта господарювання на кінець планового періоду та порівняння його із рівнем цільового показника;

7. визначення переліку напрямків мобілізації

8. грошових коштів (вхідних грошових потоків) для підтримання цільового рівня ліквідності суб'єкта господарювання [2, c. с.39, 50-53].

Поряд із визначенням цілей та конкретизацією завдань прогнозування та планування грошових потоків суб'єкта господарювання, останній має відповідати певним критеріям, дотримання яких має забезпечити адекватність та ефективність моделі управління грошовими потоками, до функціонально-організаційних особливостей прогнозування та планування грошових потоків, формалізація фінансово-математичної реалізації яких забезпечується шляхом висунення та дотримання сукупності критеріїв, застосування яких забезпечується наступними правилами:

-прогнозування та планування руху грошових коштів у плановому періоді здійснюється на основі системи цільових фінансових показників та коефіцієнтів відповідно до системи цілей та завдань моделі управління грошовими потоками суб'єкта господарювання;

-вхідна первинна інформація щодо руху грошових коштів від фінансової, інвестиційної та фінансової діяльності підприємства, що використовується моделлю управління грошовими потоками, має бути повною та достовірною;

-цільові показники прогнозування та планування руху грошових коштів (як і вхідна первина інформація) повинні бути приведені до співставних одиниць виміру, що забезпечує можливість їх адекватної математичної та аналітичної обробки, а також формування тренду їх зміни;

-кожен із сукупності фінансових показників та коефіцієнтів, яка використовуємся моделлю прогнозування та планування грошових потоків з метою фінансово-математичного моделювання цільових параметрів грошових потоків, має бути максимально інформативним;

-обґрунтування вибору методів статистичного, математичного та аналітичного моделювання з метою адекватної консолідації вхідних первинних інформаційних ресурсів та подальшої ідентифікації на їх основі цільового параметрів модель управління грошовими потоками суб'єкта господарювання;

-формування якісних та кількісних параметрів грошових потоків суб'єкта господарювання у плановому періоді на основі визначення сукупності цільових фінансових показників як результуючих по відношенню до усталеної сукупності відособлених фінансових показників, які характеризують окремі сторони руху грошових коштів підприємства, що генеруються в результаті здійснення останнім операційної, інвестиційної та фінансової діяльності;

-забезпечення здатності системи цільових параметрів руху грошових коштів підприємства у плановому періоді до проведення моніторингу, контролю з метою ідентифікації рівня виконання плану, відхилень планових показників та проведення корегування кількісних та якісних параметрів грошових потоків;

-забезпечення приведеності цільових параметрів грошових потоків у плановому періоді для можливості їх подальшого використання моделлю управління грошовими потоками суб'єкта господарювання.

Прогнозування грошових коштів зводиться до визначення можливих джерел надходження та відпливу грошових коштів.

Оскільки більшість показників досить важко спрогнозувати з великою точністю, нерідко прогнозування грошового потоку зводять до побудови бюджетів грошових коштів в плановому пеіроді, враховуючи лише основні складові потоку: обсяг реалізації, частка виручки за готівковий розрахунок, прогноз кредиторської заборгованості та ін. Прогноз здійснюється на який–небудь період в розрізі підперіодів: рік по кварталам, рік по місяцям, квартал по місяцям і т.д.

Методики прогнозування грошових коштів складаються з наступних етапів:

1) прогнозування грошових надходжень по підперіодам;

2) прогнозування відпливу грошових коштів по підперіодам;

3)розрахунок чистого грошового потоку (надлишок/нестача) по підперіодам;

4)визначення сукупної потреби в короткостроковому фінансуванні в розрізі підперіодів [4, c. 35-49].

Визначення оптимального (цільового) залишку грошових коштів (сукупний залишок на банківських рахунках та в касі) також являє собою одне з основних завдань фінансового менеджера.

При визначенні доцільного розміру грошових коштів слід враховувати виконання поточних зобов’язань, можливе покриття непередбачених витрат, а також можливість розширення діяльності підприємства. Тимчасовий надлишок грошових коштів доцільно інвестувати в швидкореалізовувані цінні папери. Якщо надходження грошових коштів і грошових платежів добре узгоджені, підприємство може мати невеликий запас грошових коштів. Якщо підприємство має позитивний фінансовий стан і завжди може взяти кредит за вигідною ставкою, йому також немає потреби підтримувати великий запас грошових коштів. Необхідний розмір грошових коштів залежить також від якості дебіторської заборгованості, тобто від ступеня ризику неплатежів.

Узагальнення інформацію щодо прогнозних та планових величин руху грошових коштів суб'єкта господарювання в результаті здійснення операційної, інвестиційної та фінансової діяльності та співставлення із іншими плановими значеннями фінансовими показниками господарської діяльності у плановому періоді досягається здійснення у рамках операційного фінансового планування бюджетування грошових потоків. Організація бюджетування грошових потоків є органічною складовою та ключовим етапом моделі управління грошовими потоками та спрямований на вирішення наступних завдань:

(1) визначення у розрізі простору та часу потреби підприємства у капіталі для фінансування господарських операцій у рамках операційної, інвестиційної та фінансової діяльності у плановому періоді - прогнозного значення абсолютної величини сукупного та часткових вихідних грошових потоків;

(2) визначення у розрізі простору та часу джерел покриття потреби підприємства у капіталі та їх обсягів - прогнозного значення абсолютної величини сукупного та часткових вихідних грошових потоків.

Для вирішення визначених завдань формується система бюджетів та фінансових планів, яка відображає визначені прогнозні величини та планові значення руху грошових коштів суб'єкта господарювання у плановому періоді. У свою чергу, основою формування системи бюджетів у рамках моделі управління грошовими потоками та здійснення оперативного фінансового планування є бюджетування грошових потоків, для здійснення якого може використовуватися один із наступних методів:

-традиційне бюджетування (traditionalbudgeting);

-нуль-базис бюджетування (zero-base budgeting — ZBB) [51].

Розділ 2. Аналіз стану грошових потоків ТОВ МПЗ «МилаМ»

2.1. Аналіз фінансового стану досліджуваного підприємства

Основним джерелом інформації для аналізу фінансового стану є бухгалтерський баланс підприємства. Його значення на стільки велике, що аналіз фінансового стану нерідко називають аналізом балансу.

Проведемо горизонтальний та вертикальний аналіз балансів ТОВ МПЗ «МилаМ» на основі балансів підприємства за 2010-2012 роки.

Отже, провівши горизонтальний та вертикальний аналіз балансів досліджуваного підприємства можна зробити висновок, що на його фінансовий стан вплинули як позитивні, так і негативні фактори.

Аналізуючи баланс даного підприємства на протязі трьох років, можна зробити такі висновки, що фінансові ресурси підприємства у 2012 році збільшилися на 4503 тисячі гривень відносно 2010 року. Це збільшення визвано деякими змінами в структурі активу та пасиву балансу. В активі балансу на протязі трьох років оборотні активи збільшувалися в 2010 році – на 887тис.грн., 2011 році на 701 тис. грн.,а в 2012 році – 2225 тис. грн., тож в порівнянні з 2010 роком збільшилися на 3813 тис. грн.,це відбувалось за рахунок збільшення виробничих запасів підприємства, які зросли на 1841 тис.грн. за ці 3 роки, також значно збільшилась вартість товарів- на 434 тис.грн.. Протягом аналізує мого періоду зростала і дебіторська заборгованість-на 791 тис.грн., а також ріст показали і грошові кошти та їх еквіваленти, а ось інші оборотні активи навпаки значно зменшились у 2012 році, відносно 2010. Зменшення у активі сталось за рахунок зносу основних засобів, за 3 роки він склав 262 тис.грн..

В пасиві балансу ми бачимо найбільший зріст власного капіталу підприємства. Так на початок 2010 року він складав 153 тис. грн., а на кінець 2012 вже 6626 тис. грн.. Значне збільшення його сталося в 2011-2012рр.,на 2429 та 2793 тис. грн. відповідно, це трапилось за рахунок значного збільшення статутного капіталу нашого підприємства, а саме на 5 млн. грн., також спостерігається збільшення розміру нерозподіленого прибутку на 222 тис.грн.,за аналізує мий нами період. Довгострокові зобов’язання навпаки значно зменшились, так у 2010 вони складали 4200 тис. грн., а у 2012 році лише 840 тис.грн., що є гарним знаком. Але також ми бачимо з’явлення у підприємства заборгованості за короткостроковими кредитами банків на кінець 2012 року і вона складає 627 тис.грн.. Загалом на протязі 2010-2012 років кредиторська заборгованість ТОВ МПЗ «МилаМ» значно зменшилась, а саме на 2560 тис.грн., що є гарною динамікою розвитку даного підприємства.

Розглянемо показники за допомогою яких ми можемо дізнатися про фінансовий стан ТОВ МПЗ «МилаМ» у таблиці 2.1. Розрахувавши такі показники як платоспроможність, показники фінансової стійкості та показники рентабельності можна оцінити фінансовий стан підприємства, а також виділити проблеми, які негативно впливають на розвиток господарства в цілому.

Платоспроможність показує здатність підприємства погасити свої короткострокові борги (зобов'язання) за рахунок власних поточних активів.

Таблиця 2.1

Аналіз показників фінансового стану ТОВ «МПЗ «МилаМ» за 2010-2012 роки

|

Показники

|

Нормативне значення

|

2010

|

2011

|

2012

|

Відхилення 2012 від

|

|

|

|

|

|

|

2010

|

2011

|

|

Коефіцієнт абсолютної ліквідності

|

0,2-0,25

|

0,04

|

0,06

|

0,06

|

0,02

|

0

|

|

Коефіцієнт проміжної ліквідності

|

0,6-0,7

|

5,47

|

5,65

|

2,57

|

-2,9

|

-3,08

|

|

Коефіцієнт загальної ліквідності (покриття)

|

2,0-2,5

|

10,52

|

12,10

|

6,00

|

-4,52

|

-6,10

|

|

Коефіцієнт автономії

|

0,5

|

0,23

|

0,57

|

0,76

|

0,53

|

0,19

|

|

Коефіцієнт фінансової залежності

|

<0,5

|

0,77

|

0,43

|

0,24

|

-0,53

|

-0,19

|

|

Коефіцієнт фінансової стійкості

|

1

|

0,30

|

1,33

|

3,23

|

2,93

|

1,9

|

|

Коефіцієнт фінансового ліверіджу (ризику)

|

<1

|

1,10

|

1,17

|

2,45

|

1,35

|

1,28

|

|

Коефіцієнт маневреності власного капіталу

|

0,5

|

3,10

|

1,32

|

1,10

|

-2

|

-0,22

|

|

Коефіцієнт довгострокових зобов’язань

|

|

0,91

|

0,85

|

0,41

|

-0,5

|

-0,44

|

|

Коефіцієнт співвідношення дебіторської та кредиторської заборгованості

|

<1

|

0,49

|

0,81

|

1,48

|

0,99

|

0,67

|

|

Рентабельність активів

|

|

0,4

|

0,8

|

1,8

|

1,4

|

1,00

|

|

Рентабельність власного капіталу

|

|

2

|

2

|

3

|

1

|

1

|

|

Рентабельність діяльності

|

|

0,2

|

0,3

|

0,8

|

0,6

|

0,5

|

Проаналізувавши дану таблицю, можна зробити висновок, що коефіцієнт загальної ліквідності за 2010-2012 рр. був достатньо високим, згідно з нормативним значенням. Тобто, чим більше коефіцієнт загальної ліквідності, тим підприємство більш привабливе для потенційних кредиторів. Але ми бачимо, що у 2012 році цей показник значно зменшився порівняно з попередніми роками, що не є гарною тенденцією.

Коефіцієнт автономії вище нормативного значення, це означає, що власний капітал більше позичкового і підприємство функціонує прибутково, і лише 2010 рік був виключенням, а у 2012 році навпаки є достатньо високим і складає 0,76.

Коефіцієнт фінансової стійкості за три роки збільшувався, це свідчить про те, що у підприємства достатньо своїх коштів для покриття поточних зобовязань. Так у 2012 році він склав 3,23,що більше ніж у 2010 на 2,93, а порівняно з 2011 зріс на 1,9.

Показник рентабельності діяльності збільшився на 0,6 % у 2012 році у порівнянні з 2010 роком, а рентабельність активів зросла на 1,4% у 2012 році стосовно 2010 року. Показник рентабельності власного капіталу залишався незмінним на протязі 2010,2011рр.,а ось у 2012 зріс на 1% і складав на кінець 2012 року 3%.

2.2. Аналіз грошових потоків підприємства

Почнемо аналіз складу та структури грошових потоків із оцінки трьох найважливіших фінансових показників діяльності даного підприємства (табл.2.2, рис.2.1.). Сукупність значення цих показників і тенденцій його зміни характеризують ефективність роботи підприємства та його основні проблеми. Але для цього розмежуємо ці поняття і визначимо чим прибуток відрізняється від грошового потоку.

Виручка від реалізації - обліковий дохід від реалізації продукції чи послуг за даний період, що відображає як грошові, так і не грошові форми доходу.

Прибуток - різниця між обліковим доходом від реалізації продукції чи послуг та нарахованими витратами на реалізовану продукцію.

Чистий дохід - різниця між всіма отриманими та виплаченими підприємством грошовими засобами за певний період часу.

Таблиця 2.2

Динаміка основних показників фінансової діяльності ТОВ МПЗ «МилаМ» за 2010-2012 роки

|

Стаття

|

2010

|

2011

|

2012

|

Абс. приріст

|

Темп росту

|

|

|

1

|

2

|

3

|

с.3-с.2

|

с.3-с.1

|

с.3/с.2,%

|

с.3/с.1,%

|

|

Доходи

|

19001

|

20506

|

19646

|

-860

|

645

|

95,81

|

103,39

|

|

Витрати

|

12212

|

12434

|

13182

|

748

|

970

|

106,02

|

107,94

|

|

Прибуток

|

6789

|

8072

|

6464

|

-1608

|

-325

|

80,08

|

95,21

|

Рис. 2.1. Динаміка основних показників фінансової діяльності ТОВ МПЗ «МилаМ»

Як ми бачимо на підприємстві є досить стабільна ситуація із трьома показниками. Доходи підприємства збільшились у 2012 році порівняно з 2010. Так протягом 2010-2012 року вони зросли на 645 тис. грн. (3,39%), але разом з тим у 2012 році зменшились порівняно з 2011 на 860 тис.грн. (4,19%).

Витрати підприємства також відповідно зросли за 2011-2012 роки на 748 тис. грн. (6,02%), за 2010-2012 роки на 970 тис. грн. (на 7,94%). Нажаль, ми бачимо, що темпи росту витрат перевищують темпи росту доходів, що, звісно, не є гарною тенденцією. Звичайно, що це негативно відобразилося на прибутку. Ми бачимо, що у 2011 році порівняно з 2010 прибуток збільшився на 1283 тис.грн. (18,90%), але ж у 2012 прибуток значно зменшився порівняно з таким вдалим 2011 роком і склав нижче навіть ніж у 2010 році, а саме 6464 тис.грн., що гірше ніж у 2010 році на 4,79%.

Для того, щоб розкрити реальне відображення руху грошових засобів в ТОВ «МПЗ «МилаМ» необхідно оцінити синхронність поступлень, а також ув’язати отриману величину фінансового результату із станом грошових засобів, виділимо і проаналізуємо всі напрямки поступлення грошових засобів (табл. 2.3).

Внутрішні грошові надходження згідно з чинною практикою обліку і звітності включали:

1) виручку від реалізації продукції, товарів, робіт, послуг;

2) виручку від іншої реалізації;

3) доходи від фінансових інвестицій;

4) доходи від інших позареалізаційних операцій.

Досліджуване підприємство отримує свої доходи не тільки від операційної діяльності, а й від інвестиційної та фінансової. Проаналізуємо динаміку позитивного грошового потоку ТОВ «МПЗ «МилаМ».

Таблиця 2.3

Динаміка позитивного грошового потоку ТОВ «МПЗ «МилаМ» за 2010-2012 роки

|

Стаття

|

2010

|

2011

|

2012

|

Абс. приріст

|

Темп росту

|

|

|

1

|

2

|

3

|

с.3-с.2

|

с.3-с.1

|

с.3/с.2,%

|

с.3/с.1,%

|

|

виручка від реалізації

|

19001

|

20506

|

19646

|

-860

|

645

|

95,81

|

103,39

|

|

інші операційні доходи

|

1

|

1

|

2

|

1

|

1

|

200

|

200

|

|

Інші фінансові доходи

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Інші доходи

|

-

|

2

|

-

|

-2

|

-

|

-

|

-

|

|

всього дохід

|

19002

|

20509

|

19648

|

-861

|

646

|

95,80

|

103,40

|

Як ми бачимо основні доходи, що отримує підприємства є від його операційної діяльності так станом на 2010 рік доходи від неї становили 19001 тис.грн., а у 2011- 20506 тис.грн., це говорить про те, що виручка від реалізації продукції (послуг, робіт, товарів) збільшилась на 1505 тис.грн. (7,92%), але протягом 2012 року ми бачимо знову зменшення виручки від реалізації на 860 тис.грн., отже це негативно вплинуло і на весь дохід підприємства, що є поганим знаком.

Інші операційні доходи залишались майже незмінними протягом усього аналізує мого періоду, так у 2010 вони склали лише 1 тис. грн., а у 2012 році трохи зросли і складали 2 тис.грн..

Інші доходи ми мали лише у 2011 році і вони склали лише 2 тис.грн.

Весь дохід аналізує мого підприємства на кінець 2012 року складав 19648 тис. грн., а на кінець 2010 лише 19002 тис. грн., збільшення за цією статтею говорить про розвиток підприємства та збільшення обсягів продаж.

Проаналізуємо динаміку від’ємного грошового потоку на підприємстві за 2010-2012 роки (табл.2.4).

Таблиця 2.4

Динаміка від’ємного грошового потоку ТОВ «МПЗ «МилаМ» за 2010-2012 р.

|

Стаття

|

2010

|

2011

|

2012

|

Абс. приріст

|

Темп росту

|

|

|

1

|

2

|

3

|

с.3-с.2

|

с.3-с.1

|

с.3/с.2,%

|

с.3/с.1,%

|

|

Собівартість реалізованої продукції

|

13566

|

14544

|

14075

|

-469

|

509

|

96,78

|

103,75

|

|

адміністративні витрати

|

245

|

267

|

271

|

4

|

26

|

101,50

|

110,61

|

|

витрати на збут

|

672

|

883

|

1110

|

227

|

438

|

125,71

|

165,18

|

|

інші операційні витрати

|

40

|

32

|

23

|

-9

|

-17

|

71,88

|

57,5

|

|

Фінансові витрати

|

685

|

725

|

358

|

-367

|

-327

|

49,38

|

52,26

|

|

інші витрати

|

-

|

1

|

-

|

-1

|

-

|

-

|

-

|

|

Податок на прибуток від звичайної діяльності

|

136

|

169

|

106

|

-63

|

-30

|

62,72

|

77,94

|

|

Всього витрати

|

15344

|

16621

|

15943

|

-678

|

599

|

95,92

|

103,90

|

Отже, ми бачимо, що основна частка у витратах підприємства належить собівартості продукції. Так станом на 2012 рік собівартість продукції становить 88,28%. Адміністративні витрати становлять 1,70 %, витрати на збут 6,96%, інші операційні витрати 0,14%. Фінансові витрати склали 2,25 %,а податок на прибуток від звичайної діяльності 0,66%.

Варто зазначити, що протягом 2011-2012 року фінансові витрати зменшилися на 367 тис. грн. Це говорить про більш раціональне витрачання коштів. Крім того ми бачимо зменшення інших операційних витрат на 17 тис. грн. у 2012 році порівняно з 2010,також ми бачимо ,що зменшився податок на прибуток від звичайної діяльності у 2012 відносно 2011 року на 63 тис.грн., все це є дуже добре для стану підприємства в цілому, адже загалом підприємство зменшило свої витрати у 2012 році порівняно з 2011 на 678 тис.грн..

Більше уваги потрібно приділити динаміці зміни кредиторської і дебіторської заборгованості. Тенденції зміни кредиторської та дебіторської заборгованості приведено в таблиці 2.5.

Бажано, щоб кредиторська заборгованість була трішки більшою, ніж дебіторська. Це обумовлено тим, що дебіторська заборгованість - гроші, тимчасово вилучені з обороту, а кредиторська - залучені. Також є небажаним сильне перевищення кредиторської заборгованості над дебіторською, оскільки при потребі підприємству повернути борг, воно може бути в залежності від своїх покупців.

Отже, провівши порівняльний аналіз дебіторської та кредиторської заборгованості можна зробити висновок, що протягом 2010-2011 років кредиторська заборгованість була вищою за дебіторську, у 2010 році кредиторська заборгованість перевищувала дебіторську на 2365 тис.грн., а у 2011 на 537 тис.грн., що звісно є значно меншим, але все одно є негативним показником. Беручи до уваги тільки ці фактори, то безумовно така ситуація є негативною, оскільки підприємство не мого розрахуватися за своїми боргами оперативно, проте у 2012 року ситуація змінилась і сума вільних грошових коштів дозволяла розрахуватися із постачальниками.

Таблиця 2.5

Стан заборгованості ТОВ «МПЗ «МилаМ» за 2010-2012 роки

|

Стаття

|

2010

|

2011

|

2012

|

Абс. приріст

|

Темп росту

|

|

|

1

|

2

|

3

|

с.3-с.2

|

с.3-с.1

|

с.3/с.2,%

|

с.3/с.1,%

|

|

Дебіторська заборгованість за товари (чиста)

|

2091

|

2319

|

2319

|

0

|

228

|

100

|

110,90

|

|

Дебіторська заборгованість за розрахунками з бюджетом:

|

1

|

8

|

15

|

7

|

14

|

187,5

|

1500

|

|

за виданими авансами

|

155

|

-

|

706

|

706

|

551

|

-

|

455,48

|

|

із внутрішніх розрахунків

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Інша поточна дебіторська заборгованість

|

2

|

8

|

-

|

-8

|

-2

|

-

|

-

|

|

Всього дебіторська заборгованість

|

2249

|

2335

|

3040

|

705

|

791

|

130,19

|

135,17

|

|

Довгострокові кредити банків

|

4200

|

2454

|

840

|

-1614

|

-3360

|

34,23

|

20,0

|

|

Короткострокові кредити банків

|

-

|

-

|

627

|

627

|

627

|

-

|

-

|

|

Векселі видані

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Кредиторська заборгованість за товари, роботи і послуги

|

139

|

146

|

370

|

224

|

231

|

253,42

|

266,19

|

|

Поточні зобов'язання за розрахунками з одержаних авансів

|

212

|

153

|

113

|

-40

|

-99

|

73,86

|

53,30

|

|

з бюджетом

|

18

|

42

|

18

|

-24

|

0

|

42,86

|

100

|

|

зі страхування

|

9

|

17

|

25

|

8

|

16

|

147,06

|

277,78

|

|

з оплати праці

|

24

|

46

|

56

|

10

|

32

|

121,74

|

233,33

|

|

інші поточні зобов'язання:

|

12

|

14

|

5

|

-9

|

-7

|

35,71

|

41,67

|

|

всього кредиторська заборгованість

|

4614

|

2872

|

2054

|

-818

|

-2560

|

71,52

|

44,52

|

Так дебіторська заборгованість перевищує кредиторську на 986 тис. грн., тобто в 1,4 рази. Дана ситуація є позитивною для досліджуваного підприємства. Трапилось це за рахунок того, що у 2012 році ми мали дебіторську заборгованість за виданими авансами, у розмірі 706 тис.грн., а також сталось значне зменшення кредиторської заборгованості по статті «Довгострокові кредити банків» і вони складали лише 840 тис.грн., що менше ніж у 2010 та 2011 роках на 3360 і 1614 тис.грн. відповідно, хоча ми й отримали цього року короткостроковий кредит від банку це не дуже вплинуло на загальний обсяг кредиторської заборгованості.

2.3. Аналіз рівня збалансованості та ефективності грошових потоків

Для аналізу рівня ефективності використання грошових потоків підприємства. застосовують певні методичні підходи, а для підвищення ефективності - відповідні конкретні заходи.

Основними показниками для оцінки ефективності є:

- коефіцієнт оборотності;

- коефіцієнт завантаження;

- тривалість одного обороту;

-рентабельність.

Оборотність активів (Nа) - це показник кількості оборотів активів підприємства за певний період (переважно за рік), тобто

Nа =В/Кa

де В - виручка від усіх видів діяльності підприємства за певний період;

Ка - середня величина активів за той самий період.

За цих умов середня тривалість одного обороту (ta) становитиме

ta = Дк \ na,

де Дк - кількість календарних днів у періоді.

Оборотність товарно-матеріальних запасів (Nтмз) виражається кількістю оборотів за певний період:

Nтмз = Сp/Мз

де Ср - повна собівартість реалізованої продукції за певний період;

Мз - середня величина запасів у грошовому виразі.

Активність підприємства у сфері розрахунків з партнерами характеризується середніми термінами оплати дебіторської та кредиторської заборгованості.

Середній термін оплати кредиторської заборгованості постачальникам (tодз) визначається співвідношенням:

tокз = Зк•Дк \ М

де Зк - кредиторська заборгованість

Дк - кількість календарних днів у періоді, за який обчислюється показник

М - обсяг запасів

Розрахуємо оборотність активів підприємства (табл. 2.6).

Таблиця 2.6

Розрахунок показника оборотності активів ТОВ «МПЗ «МилаМ»

|

Показник, тис. грн.

|

2010

|

2011

|

2012

|

|

Виручка від усіх видів діяльності

|

19002

|

20509

|

19648

|

|

Середня величина активів

|

5097,5

|

6361,5

|

7692,5

|

|

Оборотність активів

|

3,73

|

3,22

|

2,55

|

|

Середня тривалість одного обороту (д)

|

98,12

|

113,35

|

143,14

|

Оборотність активів даного підприємства є нормальною, але із негативною тенденцією. Це говорить про те, що підприємство отримує значні прибутки, але ліквідність його активів з кожним роком зменшується. Отже, ми бачимо, що за 2012 рік підприємство може повернути вкладені у активи кошти всього за 143 дні, а ось у 2010 році цей термін складав лише 98 днів, ліквідність оборотних активів трохи зменшилась. В цілому для такого великого підприємств це є досить хорошим показником.

Для розрахунку середньої величина запасів доцільно буде підсумувати величину виробничих запасів підприємства та готової продукції.

Оборотність товарів підприємства є досить високою для даного підприємства. З його темпами виробництва, обсяг реалізації є досить високим.

Таблиця 2.7

Розрахунок показника оборотності товарно-матеріальних запасів ТОВ «МПЗ «МилаМ»

|

Показник, тис. грн.

|

2010

|

2011

|

2012

|

|

Повна собівартість реалізованої продукції

|

13566

|

14544

|

14075

|

|

Середня величина запасів у грошовому виразі

|

1320,5

|

1971

|

2891,5

|

|

Оборотність товарно-матеріальних цінностей

|

10,27

|

7,38

|

4,87

|

|

Середня тривалість одного обороту (д)

|

35,64

|

49,46

|

74,95

|

Але проаналізувавши дану таблицю ми бачимо, що середня тривалість одного обороту товарно-матеріальних цінностей зростає з кожним роком, що не є доброю тенденцією. Так у 2010 році даний показник складав майже 36 днів, а у 2012 вже в 2 рази більше – 75 днів.

Розрахуємо активність підприємства у сфері розрахунків з партнерами. Для цього розрахуємо середній термін оплати кредиторської заборгованості постачальниками (табл. 2.8).

Таблиця 2.8

Розрахунок середній термін оплати кредиторської заборгованості ТОВ «МПЗ «МилаМ»

|

Показник, тис. грн.

|

2010

|

2011

|

2012

|

|

Кредиторська заборгованість (середня)

|

4319

|

3743

|

2463

|

|

Кількість календарних днів

|

366

|

365

|

365

|

|

Середня величина запасів у грошовому виразі

|

1320,5

|

1971

|

2891,5

|

|

Середній термін оплати кредиторської заборгованості

|

1197,09

|

693,15

|

310,91

|

Хоча ми бачимо, що кредиторська заборгованість погашається більше року, проте дані борги є довгостроковими і кредитори розраховують на їх погашення від 5 років і більше. Ми бачимо позитивну динаміку погашення кредиторської заборгованості і у 2012 можемо погасити її менш ніж за рік, що є гарним показником, так як у 2010 підприємство для погашення своїх боргів потребувало майже 3 роки.

Розділ 3. Оптимізація системи управління грошовими потоками на підприємстві

3.1. Планування та прогнозування грошових потоків

На практиці цілий ряд затрат, що показуються в розшифровці прогнозу прибутків і збитків, не позначаються на порядку здійснення платежів. Необхідність прогнозу руху грошових коштів (Cash-flow) зумовлена тим, що менеджмент підприємства повинен мати інформацію не лише про зміни в складі майна підприємства і джерелах його формування, доходах і витратах, а й про грошові надходження та виплати, які очікуються протягом планового періоду. Прогноз руху грошових коштів враховує надходження цих коштів, їх видатки, чистий грошовий потік (надлишок або дефіцит), початкове і кінцеве сальдо банківського рахунку.

План руху грошових коштів (Cаsh-flow) може мати як короткостроковий (місяць, квартал), так і довгостроковий характер (на кілька років). Базові прогнозні розрахунки руху грошових коштів у короткостроковому періоді можна легко розширити на кілька періодів, використавши при цьому цільові орієнтири, що містяться у стратегічних довгострокових планах, і таким чином трансформувати короткострокове планування у довгострокове.

В основі планування руху грошових коштів лежить інформація, наведена в зведеному фінансовому плані (балансі) та прогнозних розрахунках фінансових результатів (прибутків і збитків).

Прогноз руху грошових потоків будується на двох складових:

1) розрахунок планового обсягу Cash-flow від усіх видів діяльності (операційної, інвестиційної та фінансової), який очікується в плановому періоді;

2) прогноз основних напрямів використання Cash-flow (інвестування, погашення кредитів, розподіл прибутку тощо) [47].

У табл. 3.1 наведено спрощену схему планування руху грошових потоків даного підприємства. Щоб зменшити рівень невизначеності, прогнозні показники Cash-flow доцільно розраховувати за умови різних варіантів завантаженості виробничих потужностей підприємства: завантаженість виробничих потужностей за песимістичного сценарію становить 80 %; базового — 100; оптимістичного — 110 %.

Таблиця 3.1

Прогноз Cash-flow ТОВ «МПЗ «МилаМ» на 2013 р.

|

Показники

|

Рівень завантаженості

потужностей

|

|

|

80

|

100

|

110

|

|

1. Розрахунок виникнення Cash-flow

|

|

а) Надходження фінансових ресурсів

|

|

|

|

|

— виручка від реалізації

|

19646

|

24558

|

27014

|

|

— дезінвестиції

|

—

|

—

|

—

|

|

— доходи від фінансових вкладень

|

—

|

—

|

—

|

|

— надходження власного капіталу

|

6626

|

8283

|

9111

|

|

— позички

|

2054

|

—

|

—

|

|

б) Витрати в результаті операційної діяльності

|

|

|

|

|

— умовно змінні

|

9997

|

12496

|

13746

|

|

— умовно постійні

|

1867

|

1867

|

1867

|

|

в) Коригування

|

|

|

|

|

— амортизація

|

469

|

497

|

547

|

|

— збільшення (зменшення) забезпечень

|

—

|

—

|

—

|

|

г) Cash-flow

|

16931

|

17981

|

21059

|

|

2. Використання Cash-flow

|

|

Інвестиції

|

—

|

—

|

—

|

|

Погашення заборгованості

|

616

|

616

|

616

|

|

Приріст обігових коштів

|

7279

|

7879

|

8667

|

|

Податки на прибуток

|

106

|

133

|

146

|

|

Всього

|

8001

|

8628

|

9429

|

|

3. Чистий Cash-flow

|

8930

|

9353

|

11630

|

Як бачимо, за песимістичного сценарію, хоча й забезпечується беззбиткова діяльність, для виконання намічених виробничо-господарських завдань підприємству слід залучити фінансові ресурси із зовнішніх джерел: внески власників у статутний капітал та позички. Із зростанням рівня реалізації продукції розширюється зона безпеки, відповідно збільшуються внутрішні джерела фінансування та зменшується потреба у зовнішньому залученні коштів. Отже необхідно збільшити обсяги виробництва та реалізації, при цьому поліпшуючи якісні показники та дотримуючись доступної для споживачів цінової політики, щоб бути як можна привабливіше порівняно зі своїми конкурентами. Також у даного підприємства є можливість збільшити свої статки за рахунок інвестування своїх коштів, адже зараз вони не займаються інвестиційною діяльністю взагалі. Розглянемо всі можливі шляхи підвищення ефективності управляння грошовими коштами на підприємстві нижче.

3.2. Підвищення ефективності управління грошовими потоками підприємства

Ефективність управління грошовими потоками визначається синхронізацією вступів і виплат, підтримкою постійної платоспроможності підприємства і включає такі складові:

-визначення мінімального об'єму грошових коштів, достатнього для обслуговування поточної господарської діяльності;

-постійний моніторинг вступів грошових коштів від продажу;

-згладжування коливань в об'ємах вступів і виплат грошових коштів з метою запобігання платіжній кризі в окремі періоди;

-оптимізація системи розрахунків з постачальниками і покупцями, тобто обгрунтування політики надання комерційних кредитів і здобуття відстрочень платежів;

-вибір напрямів використання тимчасово вільних грошових коштів з метою запобігання втратам від інфляції і упущеної вигоди;

-прискорення оборотності грошових коштів за рахунок впровадження організаційно-економічних заходів.

Оптимізація грошових потоків є процес вибору найкращих форм їх організації на підприємстві з урахуванням умов і особливостей здійснення його господарської діяльності.

Основними цілями оптимізації є забезпечення:

-збалансованості обсягів грошових потоків;

-синхронності формування грошових потоків;

-росту чистого грошового потоку підприємства.

Основу оптимізації грошових потоків підприємства складає забезпечення збалансованості обсягів позитивного і негативного їх видів.

Розрізняють оптимізацію грошових потоків підприємства в короткостроковому і довгостроковому періоді, які досягаються здійсненням різної системи заходів.

Оптимізація грошових потоків підприємства в короткостроковому періоді може бути досягнута шляхом використання системи "прискорення-уповільнення" платіжного обороту.

Прискорення надходження грошових коштів у короткостроковому періоді може бути досягнуто за допомогою таких заходів:

1) збільшення розміру цінових скидок покупцям при готівкових розрахунках;

2) забезпечення часткової або повної передоплати за продукцію, що користується високим попитом;

3) скорочення строків надання товарного (комерційного) кредиту покупцям;

4) прискорення інкасації простроченої дебіторської заборгованості;

5) використання сучасних форм рефінансування дебіторської заборгованості - векселів, факторингу, форфейтингу.

Уповільнення виплат грошових коштів у короткостроковому періоді може бути досягнуто за допомогою таких заходів:

-збільшення за згодою постачальників строків надання підприємству товарних кредитів;

-заміни придбання довгострокових активів на їх оренду;

-реструктуризація отриманих фінансових кредитів шляхом переводу короткострокових кредитів у довгострокові.

Оптимізація руху грошових коштів у короткостроковому періоді за допомогою системи "прискорення-уповільнення" платіжного обороту може створити певні проблеми у довгостроковому періоді.

Для вирішення цієї проблеми необхідно розробити заходи щодо збалансованості грошового потоку у довгостроковому періоді.

Зростання обсягу позитивного грошового потоку у довгостроковому періоді може бути досягнуто за рахунок таких заходів:

1- залучення стратегічних інвесторів з метою збільшення обсягу власного капіталу;

2- додаткової емісії акцій;

3- продажу частини фінансових інструментів інвестування;

4-продажу (або здачі в оренду) основних засобів, що не використовуються.

Зниження обсягу негативного грошового потоку у довгостроковому періоді може бути досягнуто за рахунок таких заходів:

- Скорочення обсягу і складу реальних інвестиційних програм;

- Відмови від фінансового інвестування;

- Зниження суми постійних витрат підприємства.

Методи оптимізації надлишкового грошового потоку підприємства пов'язані з забезпечення росту його інвестиційної активності.

Для цього можуть бути використані такі заходи:

=збільшення розширеного відтворення операційних необоротних активів;

=прискорення періоду розробки реальних інвестиційних проектів і початку їх реалізації;

=здійснення регіональної диверсифікації операційної діяльності підприємства;

=активне формування портфелю фінансових інвестицій;

=дострокове погашення довгострокових фінансових кредитів.

В сучасному ритмі життя при постійному дефіциті часу в бізнесі основним напрямком удосконалення обліку руху грошових коштів в національній валюті в умовах використання інформаційних технологій є запровадження системи "Клієнт-Банк", яка дозволяє:

одержувати виписки по рахунках;

контролювати стан рахунків і платіжних документів;

готувати та відправляти нові платіжні документи, використовуючи

надійні алгоритми цифрового підпису та шифрування;

отримувати повідомлення з Банку;

друкувати платіжні документи;

і т.д.

Приєднавшись до системи "Клієнт-Банк" є можливість оцінити всю оперативність і зручність використання дистанційного банкінгу.

За допомогою опцій "Входящие приходные", "Входящие расходные", "Исходящие расходные" можна переглянути рух коштів на рахунках за будь-який період, ввести платіжні документи, змінити статус введених документів, переглянути залишки на рахунках, надрукувати реєстр документів у будь-якому розрізі, надрукувати виписку руху коштів за будь-який період.

За допомогою опції "Входящие приходные" на екрані можна переглянути всі платежі, що надійшли на рахунок.

Для того щоб здійснити зі свого поточного рахунка черговий платіж, користувачеві "Клієнт-Банку" треба увійти у пункт меню "Документы/Добавить". У цьому разі на екрані комп'ютера з'явиться документ, який за своїм виглядом мало чим відрізняється від стандартного платіжного доручення.

Окремі поля платіжного електронного документа можуть бути автоматично заповнені з бази шаблонів періодичних платежів. Це значно скорочує час на підготовку платіжного електронного документа.

Після підготовки на платіжний документ ставлять електронні підписи директора і головного бухгалтера і відправляють у банк засобами електронного зв'язку після виконання функції меню "ОК".

Ефективне управління грошовими потоками підвищує міру фінансової і виробничої гнучкості компанії, оскільки приводить до:

- поліпшенню оперативного управління, особливо з точки зору збалансованості вступів і витрачання грошових коштів;

- збільшенню об'ємів продажів і оптимізації витрат за рахунок великих можливостей маневрування ресурсами компанії;

- підвищенню ефективності управління борговими зобов'язаннями і вартістю їх обслуговування, поліпшенню умов переговорів з кредиторами і постачальниками;

- створенню надійної бази для оцінки ефективності роботи кожного з підрозділів компанії, її фінансового стану в цілому;

- підвищенню ліквідності компанії.

Таким чином, управління грошовими потоками – найважливіший елемент фінансової політики підприємства, який пронизує всю систему управління підприємства. І від ефективного використання даного елементу залежить не лише стійкість підприємства в конкретний період часу, але і здатність розвитку на довгу перспективу.

Висновки

Отже, провівши дослідження формування та управління грошовими потоками на підприємстві, можна зробити такі висновки:

Грошовий потік - це виявлення сутності грошей у русі. Розрахунки бувають як готівкові, так і безготівкові.

Готівкова форма розрахунків застосовується за обслуговування населення - виплата заробітної плати, матеріального заохочення, дивідендів, пенсій, грошової допомоги. Отримуючи грошові доходи, населення витрачає їх на купівлю товарів, продуктів харчування, оплачує послуги і здійснює інші платежі.

Безготівкові розрахунки - це грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, коли гроші (кошти) списуються з рахунка платника і переказуються на рахунок отримувача коштів.

Більше частка розрахунків перепадає на безготівкові розрахунки.

Грошовий потік на кожному підприємстві пов'язаний з такими напрямками:

-забезпечення процесу виробництва (закупівля сировини, матеріалів, комплектуючих, виплата заробітної плати);

-реалізація продукції (робіт, послуг), тобто відшкодування витрат і формування доходів;

-сплата податків, обов'язкових відрахувань і зборів;

-забезпечення спільної діяльності підприємств;

-отримання і погашення кредитів і сплата відсотків за кредит кредитним установам.

Інформація щодо руху грошових коштів дає змогу підприємству визначити його прибутковість і водночас — дефіцит або надлишок значної суми грошових коштів. Це завдання виконує звітність про рух грошових коштів підприємства. Форма № З показує порядок фінансування операцій будь-якого підприємства та використання ним фінансових ресурсів. Інформація про рух грошових коштів корисна тим, що вона надає користувачам фінансової звітності базу щодо оцінки спроможності підприємства залучати та використовувати грошові кошти та їх еквіваленти.

Звіт про рух грошових коштів містить інформацію, яка дає змогу оцінити фінансову гнучкість підприємства. Фінансова гнучкість, або його дієздатність, — це спроможність підприємства генерувати значні грошові кошти для своєчасного реагування на несподівані потреби (зокрема, надзвичайні), що виникають, та його можливості. Інформація про рух грошових коштів за минулі періоди, а особливо, від основної діяльності допомагає оцінити фінансову гнучкість підприємства. Оцінка здатності підприємства пережити, наприклад, несподіване падіння попиту може включати аналіз руху грошових коштів від основної діяльності за минулі періоди. Чим істотніші потоки грошових коштів, тим вища здатність підприємства витримати несприятливі зміни економічних умов.

Для аналізу грошових потоків на ТОВ МПЗ «Милам» було використано дані фінансової звітності за 2010-2012 роки, а саме: баланс, звіт про фінансові результати та звіт про рух грошових коштів.

Аналізуючи показники ефективності використання грошових коштів, можна зробити висновок, що підприємство є ліквідним, і має можливість за рахунок високоліквідних активів погасити свою заборгованість.

Як ми бачимо на підприємстві є досить стабільна ситуація із трьома показниками. Доходи підприємства збільшились у 2012 році порівняно з 2010. Так протягом 2010-2012 року вони зросли на 645 тис. грн. (3,39%), але разом з тим у 2012 році зменшились порівняно з 2011 на 860 тис.грн. (4,19%).

Витрати підприємства також відповідно зросли за 2011-2012 роки на 748 тис. грн. (6,02%), за 2010-2012 роки на 970 тис. грн. (на 7,94%). Нажаль, ми бачимо, що темпи росту витрат перевищують темпи росту доходів, що, звісно, не є гарною тенденцією. Звичайно, що це негативно відобразилося на прибутку. Ми бачимо, що у 2011 році порівняно з 2010 прибуток збільшився на 1283 тис.грн. (18,90%), але ж у 2012 прибуток значно зменшився порівняно з таким вдалим 2011 роком і склав нижче навіть ніж у 2010 році, а саме 6464 тис.грн., що гірше ніж у 2010 році на 4,79%.

Як ми побачили в ході проведення аналізу стану ТОВ МПЗ «Милам» основні доходи, що отримує підприємства є від його операційної діяльності так станом на 2010 рік доходи від неї становили 19001 тис.грн., а у 2011 - 20506 тис.грн., це говорить про те, що виручка від реалізації продукції (послуг, робіт, товарів) збільшилась на 1505 тис.грн. (7,92%), але протягом 2012 року ми бачимо знову зменшення виручки від реалізації на 860 тис.грн., отже це негативно вплинуло і на весь дохід підприємства, що є поганим знаком.

Інші операційні доходи залишались майже незмінними протягом усього аналізує мого періоду, так у 2010 вони склали лише 1 тис. грн., а у 2012 році трохи зросли і складали 2 тис.грн..

Інші доходи ми мали лише у 2011 році і вони склали лише 2 тис.грн.

Весь дохід аналізує мого підприємства на кінець 2012 року складав 19648 тис. грн., а на кінець 2010 лише 19002 тис. грн., збільшення за цією статтею говорить про розвиток підприємства та збільшення обсягів продаж.

Підприємство постійно має в наявності вільні грошові кошти, які можуть бути використані для вкладання у виробничі запаси підприємства. Проте доцільніше буде вкладати дані кошти у цінні папери або у будівництво чи розширення основних фондів будівлями, приміщеннями, офісами, інше. Провівши аналіз грошових коштів за 2010-2012 рік ми бачимо, що підприємство має таку можливість.

Список використаної літератури

- Артеменко В.Г., Беллендир М.В. «Фінансовий аналіз» – М.: ДИС.

- Балабанов І.Т. «Основи фінансового менеджменту»: Навч.. посібник - М.: «Фінанси та статистика», 2005.

- Бланк І.А. «Стратегія та тактика управління фінансами»- К.- МП “ИТБМ лтд” – СП “АДЕФ- Україна”- 1996. (с.11, 60-64).

- Бланк І.А. «Основи фінансового менеджменту» - К.: Ника-Центр, Ельга, 2004.

- Бонк І.А. «Стратегія та тактика управління фінансами», К, 2006, с.21

- Бочаров В.В. «Методи фінансування інвестиційної діяльності підприємств» - М.: Фінанси та статистика, 2003.

- Бригхем Ю., Гапенски Л. «Фінансовий менеджмент»: Повний курс: В 2-х т. / Пер. з англ. під ред. В.В. Ковальова. – СПб.: економічна школа. – Т. 1. -2002.

- Брігхем Е.Г. «Основи фінансового менеджменту» - К.: Молодь, 2004.

- Глухов В., Бахрамов Ю. «Фінансовий менеджмент» – СПб: Пітер.

- Економічний аналіз: Навч. посібник / М.А. Болюх, В.З. Бурчевський, M.I. Горбаток; За ред. акад. НАНУ, проф. М.Г. Чумаченка. – К.: КНЕУ, 2001.

- Іванов А.М. «Управління капіталом і дивідендна політика» - М.: Фінанси та статистика, 2007.

- Калина А.В., М.Т. Пашута «Прогнозування та макроекономічне планування»; Навчальний посібник, К: МАУП, 2008р., ст.34-36.

- Кінг А.М. «Тотальне управління грошима. Комплексна система прогнозування та оптимізації грошових потоків», Полігон, 1999- 448с.

- Ковалев В.В. «Фінансовий аналіз: Управління капіталом. Вибір інвестицій. Аналіз звітності» - М: Фінанси та статистика, 2006.

- Ковалев В.В. «Введення в фінансовий менеджмент» - М.: Фінанси та статистика, 2007.

- Ковалева А.М. «Фінанси в управлінні підприємством» - М.: Фінанси та статистика, 2005.

- Ковалева А.М. «Фінанси», Навч. посібник, М: 2007, ст. 322.

- Колас Б. «Управління фінансовою діяльністю підприємства»: Пер. З франц. - М.: Фінанси, ЮНИТИ, 2007.

- Крайник О.П., Клепикова З.В. «Фінансовий менеджмент» К.- Львів: “Дакор”, “Інтелект”, 2001, (с.3-12).

- Крайник О.П. «Фінансовий менеджмент» - К.: Інтелект, 2004

- Крейнина М.М. «Фінансовий менеджмент»: Навч. посібник - М.: Справа та сервіс, 2008.

- Кузнєцова Е.В. «Фінансове управління компанієй» - М.: Фонд "Правова культура", 2006

- Лялін В.А. «Фінансовий менеджмент» - С-Петербург, 2005.

- Николенко Ю.В., Віденко М.М., Шегда А.В. «Основи економічної теорії», Підручник: У2 кн. Кн.2: Підприємництво, маркетинг, менеджмент. Відтворення в національному та світовому господарстві, К: Либідь, 2008р, 272с.

- Овсійчук М.Ф. «Фінансовий менеджмент. Методи інвестування капіталу» - М.: Юрайт, 2005.

- Павлова Л.П. «Фінансовий менеджмент: Управління грошовим оборотом підприємства» - М.: Банки та біржи, ЮНИТИ. 2007.

- Перар Жозеф «Управління фінансами» - М.: Фінанси та статистика, 2003.

- Поддєрьогін А.М. «Фінанси підприємств» : [підручник] – 4те вид., перероб. та доп.-К.:КНЕУ, 2004- 584.

- Поддерьогін А.М. «Фінанси підприємств», 2006 р.

- Покропивний С.Ф., Колот В.М. «Підприємництво: стратегія, організація, ефективність» – К.: КНЕУ.

- Поляк Г.Б. Фінансовий менеджмент» - М.: Фінанси, ЮНИТИ, 2004

- Портер М. «Стратегія конкуренції: методика аналізу галузей і діяльності конкурентів», К, 2008, ст.416.

- Савчук В.П. «Фінансовий менеджмент підприємств» К.: «Максимум», 2001, (с.8-13).

- Савчук В.П. «Управління прибутком і бюджетування», БИНОМ: Лабораторія знань, 2005-432с.

- Самсонов Н.Ф., Баранникова Н.П., Володин А.А., та ін. «Фінансовий менеджмент»: Підручник / Під ред. Н.Ф. Самсонова. - М.: Фінанси ЮНИТИ, 2004.

- Стоянова Е.С. «Фінансовий менеджмент: Теорія та практика» - М.: Перспектива, 2007.

- Теплова Т.В. «Фінансовий менеджмент: управління капіталом і інвестиціями»: Підручник - М.: ГУВШЭ 2000.

- Терещенко О. О. «Фінансова діяльність суб’єктів господарювання»: Навчальний посібник.

- Тян Р.Б. «Планування діяльності підприємства» - Навч. Посіб.; К: МАУП, 2008г.

- Фабоцци.Ф.Д. «Управління інвестиціями»: Пер. з англ. - М.: Инфра-М., 2005.

- Фінансова звітність за національними положеннями (стандартами) бухгалтерського обліку. - К.: Лібра, 2004.