Совершенствование процесса управления государственным долгом областного бюджета Калининградской области

Федеральное агентство по образованию

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМ. И. КАНТА

Экономический факультет

Кафедра «Финансы, денежное обращение и кредит»

Допустить к защите

Заведующий кафедрой,

д.э.н., профессор

________________Пурыжова Л. В.

«___» ___________ 2015 г.

ДИПЛОМНАЯ РАБОТА

Тема: «Совершенствование процесса управления государственным долгом областного бюджета Калининградской области "

Автор дипломной работы: Арутюнян Артур Вачаганович

Специальность: 060400 «Финансы и кредит»

Специализация: «Финансы и кредит»

Руководитель дипломной работы: к.э.н., доцент Варшавская Л. Н.

«___» _____________ 2015 г.

Калининград

2015

|

СОДЕРЖАНИЕ |

||

|

Введение |

4 |

|

|

I. Теоретические основы управления государственным долгом областного бюджета в Российской Федерации |

6 |

|

|

1.1 Особенности управления долгом и условными обязательствами областного бюджета в РФ |

6 |

|

|

1.2 Системы учета долга и условных обязательств |

12 |

|

|

1.3 Принципы управления государственным и муниципальным долгом в РФ |

17 |

|

|

II. Оценка долговой нагрузки на бюджет Калининградской области |

23 |

|

|

2.1. Применение кодекса лучшей практики |

23 |

|

|

2.2. Применение Методики оценки долговой нагрузки Калининградского областного бюджета |

28 |

|

|

2.3. Анализ эффективности управления госудаственным долгом бюджета Калининградской области на основе Методики оценки долговой нагрузки |

31 |

|

|

III. Совершенствование процесса управления государственным долгом областного бюджета Калининградской области |

37 |

|

|

3.1 Пути повышения эффективности управления государственным долгом на основе анализа |

37 |

|

|

3.2 Пути повышения эффективности управления госдолгом на основе зарубежного опыта |

41 |

|

|

3.3 Пути повышения эффекиивности управления государственным долгом на основе опыта других регионов Российской Федерации |

48 |

|

|

Заключение |

55 |

|

|

Список использованных источников |

57 |

|

|

Приложение 1 |

58 |

|

|

Приложение 2 |

59 |

|

|

Приложение 3 |

60 |

Введение

В настоящее время, когда Российская Федерация находится под политическим давлением Мирового сообщества вопрос управления государтвенными финансами становится наиболее актуальным. Управление государтсвенным и муниципальным долгом, как неотъемлемой частью государственных финансов, обращает на себя все больше внимания, так как финансовыми органами субъектов, и Министеством финансов Российской Федерации в целом необходимо обеспечить исполнение бюджетов в нынешней тяжелой ситуации.

В кризисный период с 2009 по 2010 годы были сокращены программы субсидирования со стороны федерального бюджета, что вынудило региональные бюджеты использовать кредиты для покрытия дефицита бюджета, а также в качестве целевого использования. Инструмент бюджетных кредитов, использованный в 2010 году Министерством финансов Калининградской области, позволил поддержать программу социального строительства, которая была на грани срыва из-за кризиса. Однако, срок погашения бюджетных кредитов, использованных ранее, подходит в настоящем 2015 году и еще сильней усложняет проблему управления государственным долгом.

Целью работы является принятие решения по использованию интрументов, необходимых для наиболее эффективного управления государтсвенным и муниципальным долгом. В рамках поставленных задач будут рассмотрены следующие вопросы:

- теоретические основы управления государственным долгом;

- системы учета долга и основные принципы управления государтвенным долгом;

- применение кодекса лучшей практики в управлении государственным и муниципальным долгом.

В работе были использованы нормативно – правовые акты, регулирующие отношение возникающие в процессе управления государственными финансами и учебные пособия российских авторов, раскрывающих основы госудаственного управления России.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ ОБЛАСТНОГО БЮДЖЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Особености управления долгом и условными обязательствами областного бюджета в РФ.

Основы управления государственным долгом областного бюджета разработаны на основе и с учетом Паспорта подпрограммы «Управление государственным долгом» а рамках государственной программы Калининградской области «Эффективные финансы».

Под государственным долгом субъкта понимается совокупность долговых обязательств, возникающих из государственных заимствований, гарантий по обязательствам третьих лиц, других обязательств в соответствии с видами долговых обязательств, установленными Бюджетным кодексом, принятые на себя субъектом [4].

Государственный долг обеспечивается всем находящимся в собственности имуществом, составляющим казну субъекта.

Взаимосвязь бюджетных, финансовых и организационных структур входят в систему управления госудасртвенным долгом. Процедуры , связанные с их взаимодействием, направлены на эффективное регулирование государственного долга и снижение влияния долговой нагрузки на экономику региона.

Управление государственным долгом является составной частью бюджетной политики, которая в свою очередь является частью социально-экономической политики субъекта.

С учетом этого, политика в области управления государственным долгом и система управления долгом являются необходимыми условиями для формирования обоснованной бюджетной политики и стабильного функционирования бюджетного процесса.

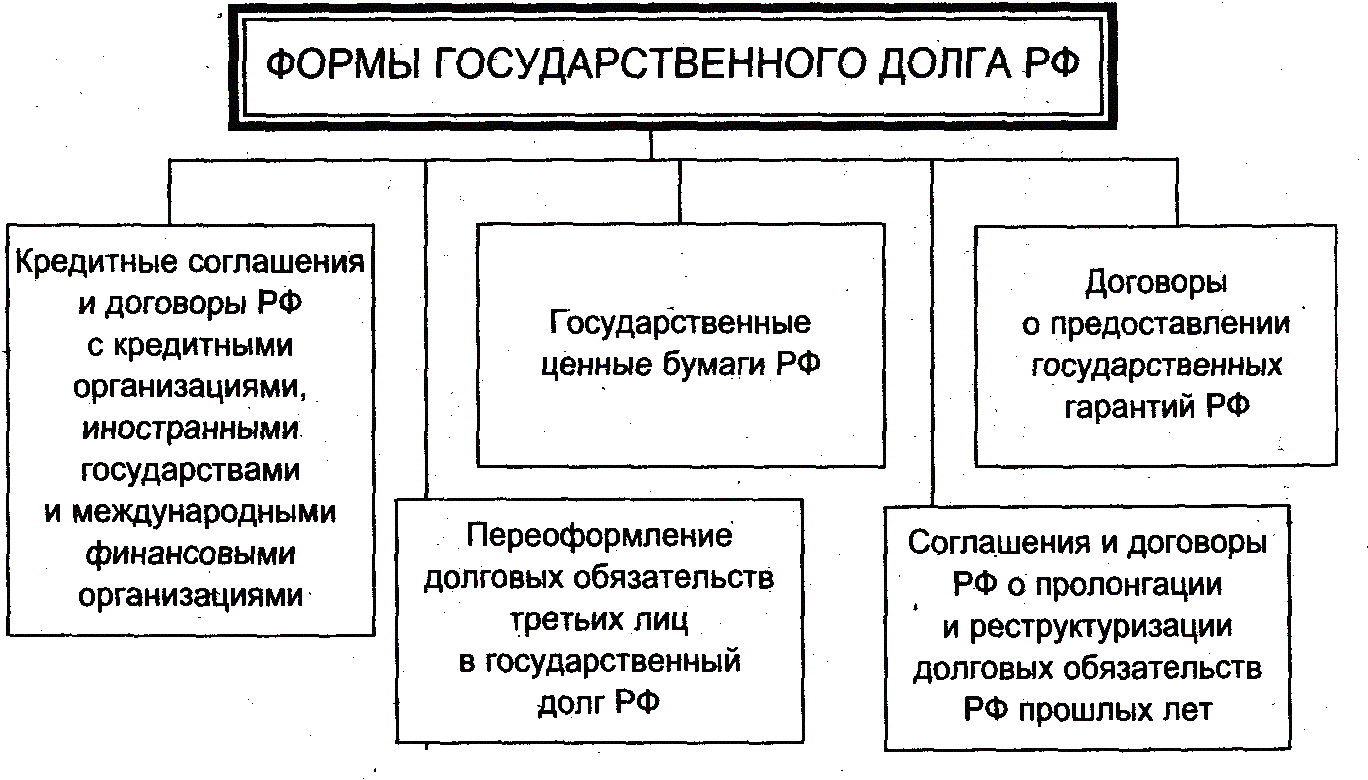

Долговые обязательства субъекта Российской Федерации могут существовать в виде обязательств по:

- государственным ценным бумагам Калининградской области;

- бюджетным кредитам, привлеченным в бюджет Калининградской области от других бюджетов бюджетной системы Российской Федерации;

- кредитам, полученным Калининградской областью от кредитных организаций, иностранных банков и международных финансовых организаций;

- государственным гарантиям Калининградской области.

Схематично форма государственного долга представлена в схеме.

Рисунок 1. Формы государственного долга.

Управление государственным долгом включает четыре взаимосвязанных направления:

- планирование объема, сроков погашения и структуры государственного долга;

- осуществление операций с государственным долгом: привлечение заимствований, предоставление гарантий, обслуживание и погашение долга и осуществление прочих операций, связанных с долговыми обязательствами Калининградской области;

- анализ и контроль за состояние государственного долга;

- осуществление учета и формирование отчетности по долговым обязательствам.

Целью долговой политики субъекта Российской Федерации является обеспечение платежеспособности региона, устранение риска неисполнения финансовых обязательств, поддержание сбалансированности бюджета и соответствия параметров бюджета ограничениям, установленных в Бюджетном кодексе Российской Федерации[8].

Главная задача долговой политики Калининградской области - обеспечение финансирования расходов областного бюджета за счет заемных источников при:

- Сохранении объема прямых и условных обязательств на экономически безопасном уровне с учетом всех возможных рисков;

- Обеспечении исполнения прямых и условных обязательств в полном объеме;

- Равномерном распределении во времени связанных с долгом платежей;

- Поддержании минимально возможной стоимости обслуживания прямых обязательств;

- Соблюдении ограничений, установленных Бюджетным кодексом Российской Федерации;

- Обеспечении прозрачности управления долгом;

- Увеличении доли рыночных форм заимствований в составе государственного долга;

- Создании современной инфраструктуры осуществления государственных заимствований;

- Создании положительной репутации области на российском и международном рынках капитала;

- Создании системы мониторинга состояния финансовых рынков, рынка долговых обязательств области, системы контроля финансово - бюджетных рисков;

- Минимизации рисков, связанных с выдачей государственных гарантий.

Политика в области управления государственным долгом обеспечивает информационную прозрачность и совершенствование стандартов раскрытия информации о государственном долге.

Это способствует росту доверия инвесторов к экономическим и финансовым действиям и возможностям региона, необходимым условием которого в перспективе должно являться ежегодное присвоение (поддержание) кредитных рейтингов по международной и национальной шкале международными рейтинговыми агентствами.

Заимствования осуществляются на основе проведения торгов, что обеспечивает как минимизацию затрат на обслуживание государственного долга, так и защиту конкуренции среди участников финансовых рынков.

Проведение операций с государственным долгом должно быть основано на анализе исполнения кассового плана и состояния единого счета бюджета и на анализе исполнения налоговых и неналоговых доходов бюджета.

Планирование долговых обязательств Калининградской области включает:

- расчет расходов областного бюджета на погашение и обслуживание областных долговых обязательств;

- расчет объема и определение видов вновь принимаемых областных долговых обязательств;

- расчет расходов на погашение и обслуживание вновь принимаемых областных долговых обязательств;

- расчет бюджетных ассигнований на возможное исполнение областных долговых обязательств, выплаты по которым имеют условный график их обслуживания и погашения;

- разработку программы областных государственных гарантий.

Долговые обязательства Калининградской области подразделяются на прямые и условные [1].

Прямые обязательства - обязательства, которые требуют выплат процентов и/или суммы основного долга в объемах, сроках и на условиях, предусмотренных обязательствами.

К прямым обязательствам относятся:

- обязательства по бюджетным кредитам, привлеченным в областной бюджет из других бюджетов бюджетной системы Российской Федерации;

- обязательства по кредитам, полученным областью от кредитных организаций;

- обязательства по государственным ценным бумагам Калининградской области.

Условные обязательства - это совокупность обязательств по таким формам соглашений и договоров, финансовая ответственность по которым может возникнуть в будущем при наступлении заранее оговоренных событий.

К условным обязательствам относятся государственные гарантии Калининградской области.

В рамках исполнения областного бюджета и управления государственным долгом осуществляются следующие основные операции с долговыми обязательствами:

- планирование и привлечение долговых обязательств;

- обслуживание долговых обязательств;

- погашение долговых обязательств, в том числе досрочное погашение и выкуп на организованном рынке.

В широком смысле управление долгом региона - это процесс выработки и осуществления стратегии, направленной на привлечение через долговые операции на рынке капитала необходимых для развития региона средств, при соблюдении приемлемых уровней финансового риска и цены привлекаемых с помощью займов денежных ресурсов.

Органы власти региона, осуществляя управление долгом, должны стремиться к тому, чтобы уровень задолженности и темпы ее роста ни при каких обстоятельствах не ставили под угрозу его кредитоспособность.

Управление долгом должно иметь своей целью создание запаса прочности в финансах региона на случай резких негативных перемен на финансовом и долговом рынках, обеспечивать способность региона расплатиться по своим обязательствам с минимально возможным риском и финансовыми издержками в самой неблагоприятной ситуации.

Управление долгом должно распространяться на все финансовые обязательства, выпущенные региональными органами власти. Оно должно являться составной частью общей бюджетной политики и быть глубоко интегрировано в бюджетный процесс.

Не существует управления долгом в отрыве от процесса планирования и исполнения бюджета региона. Органы управления региона, вовлеченные в процесс управления долгом, должны на постоянной основе обмениваться информацией, касающейся хода исполнения бюджета, выполнения плана поступления доходов и осуществления расходов, складывающейся на финансовых рынках и рынках капитала.

Такой обмен сведениями позволяет с наибольшей бюджетной эффективностью проводить долговые операции, предотвращать негативные последствия для финансового состояния региона.

1.2 Система учета долга и условных обязательств

Система учета долга и условных обязательств представляет собой комплекс процедур по хранению информации, относящейся к обязательствам, а также средства автоматизации этих процедур.

Система учета долга и условных обязательств должна обеспечивать возможности по сбору, хранению, систематизации и внесению изменений в данные, относящиеся ко всем типам прямых и условных обязательств, а также обязательств, входящих в состав консолидированного долга.

Долговая книга субъекта РФ (муниципального образования) является частью системы учёта долга и условных обязательств.

Состав информации об обязательствах и операциях должен быть таким, чтобы система давала полное представление об обязательствах и операциях без необходимости обращения к информации из других источников, а также позволяла рассчитывать консолидированный долг субъекта РФ (муниципального образования).

К общей информации для всех регистрируемых обязательств относится:

- основание возникновения обязательства (вид, номер и дата принятия документа, в соответствии с которым принимается обязательство);

- цель привлечения обязательства;

- валюта обязательства;

- объем обязательства (или его оценка для условных обязательств, возникающих вследствие субсидиарной ответственности администраций по обязательствам принадлежащих им предприятий);

- процентная ставка или ставки;

- условия погашения обязательства и график погашения и обслуживания обязательства.

- наименование кредитора;

- наименование заёмщика;

- дополнительная информация, вносимая для отдельных видов обязательств[5].

Дополнительная информация об обязательствах содержит важные специфические сведения об отдельных видах прямых и условных обязательств. Особенно следует выделить следующую дополнительную информацию для определённых видов обязательств:

- для всех условных обязательств нужно провести оценку вероятности возникновения ответственности по условному обязательству;

- а для гарантий субъекта РФ (муниципального образования) кроме того необходимо предоставить реквизиты договоров о предоставлении гарантии и об условиях предоставления гарантии; а также описание и стоимость залога.

Информация о задолженности муниципальных образований вносится в систему учета долга и условных обязательств на уровне субъекта РФ.

Информация вносится выделением по каждой составляющей суммарных обязательств перед:

- субъектом РФ;

- другими входящими в его состав муниципальными образованиями;

- государственными и муниципальными унитарными предприятиями субъекта РФ и других муниципальных образований;

- предприятий, в уставных капиталах которых субъект РФ или другие муниципальные образования владеют более 25 % голосующих акций.

Для гарантий и прямых обязательств, за исключением просроченной кредиторской задолженности, в системе учёта долга регистрируется информация об отдельных операциях с отдельными обязательствами.

Информация при регистрации вносится в систему учёта на основании утвержденных документов или копий таких документов, в соответствии с которыми возникает обязательство или проводится операция с ним.

Вся необходимая для внесения в систему учёта информация готовится:

- для кредитных соглашений и договоров, бюджетных ссуд и государственных облигаций, а также обязательств, возникающих при реструктуризации и пролонгации – организационная структура, уполномоченная управлять долгом и условными обязательствами субъекта РФ (муниципального образования).;

- для просроченной кредиторской задолженности – подразделениями исполнительной власти субъекта РФ (муниципального образования), которые являются главными распорядителями бюджетных средств, на основе сведений, регистрируемых бюджетными учреждениями при ведении бухгалтерского учёта;

- для гарантий – органом исполнительной власти субъекта РФ (муниципального образования), реализующим процедуры предоставления гарантий и осуществляющего мониторинг деятельности гарантополучателей;

- для долга муниципальных образований – финансовым органом администраций муниципальных образований. При этом форма и порядок предоставления отчетности рекомендуются администрацией субъекта РФ.

Вся информация по всем видам обязательств вносится в систему учёта долга и условных обязательств подразделением органа исполнительной власти субъекта РФ (муниципального образования), ответственного за управление долгом и условными обязательствами.

Исполненные или прекратившие действие прямые обязательства и условные обязательства, срок наступления событий по которым прошел и ответственность администрации не наступила не удаляются из системы учета долга и условных обязательств.

Для гарантий и прямых обязательств, за исключением просроченной кредиторской задолженности, информация об обязательствах и операциях с ними вносится в систему учёта в течении 3 дней после возникновения обязательства или совершения операции.

Для просроченной кредиторской задолженности бюджетных учреждений информация вносится в систему учёта ежемесячно на конец месяца, не позднее 10 числа месяца, следующего за тем, по которому вносится информация.

Для условных обязательств по субсидиарной ответственности, обязательств, по которым полностью или частично отвечают муниципальные образования, информация вносится в систему учёта ежемесячно, через 45 дней после представления квартальной бухгалтерской отчетности.

Управление долгом играет вспомогательную роль по отношению к управлению бюджетными доходами и расходами субъекта РФ или муниципального образования и к управлению инвестициями:

- Бюджетная политика в области доходов определяет объём доходной части бюджета субъекта РФ или муниципального образования.

- Бюджетная политика в области расходов и инвестиционная политика определяют соответственно объём текущих расходов бюджета и потребности бюджета в капитальных расходах.

Текущие расходы бюджетов должны финансироваться исключительно за счёт бюджетных доходов. Первоочередным источником финансирования капитальных расходов бюджета также являются бюджетные доходы.

Прогнозирование долга в общем случае также является весьма сложной задачей. К счастью, в случае российских регионов основной объем долга приходится на кредиты и облигации с фиксированной процентной или купонной ставкой, и в отсутствие валютных обязательств наиболее сложной частью прогноза является оценка вероятности исполнения предоставленных гарантий. Тем не менее оперативное прогнозирование исполнения бюджета региона в данном случае также будет задачей, тесно примыкающей к проблемам управления долгом.

Наконец, операции по управлению долгом могут включать в себя следующие инструменты: операции на открытом рынке, выбор форм и сроков новых заимствований, реструктуризация существующего долга.

Операции на открытом рынке позволяют наиболее оперативно регулировать размеры долга, предоставляя возможность размещения временно свободных бюджетных средств (при этом бюджет не берет на себя дополнительные риски, связанные практически с любыми иными формами краткосрочного инвестирования) либо привлечения средств с рынка для покрытия кассовых разрывов. Такие операции, очевидно, возможны только для секьюритизированных обязательств, причем объемы операций должны быть меньше оборотов вторичного рынка в отсутствие операций эмитента на нем.

Одной из целей операций на открытом рынке является получение прибыли уполномоченным агентом по обслуживанию долга, причем размер этой прибыли равен экономии администрации на обслуживании своего долга. В этом смысле прибыль от операций на открытом рынке можно считать одним из показателей эффективности работы системы по управлению госдолгом.

С другой стороны, если эти операции проводятся на основе инсайдерской информации (а сведения о доразмещении ценных бумаг или их досрочном выкупе на вторичном рынке являются инсайдерской информацией), то эти действия вряд ли можно считать нормальной практикой, хотя они и позволяют получить гораздо лучший финансовый результат, чем при открытости данной информации. Чтобы избежать соответствующих обвинений, эмитенты иногда заранее объявляют о досрочном погашении или доразмещении ценных бумаг, хотя правилом в России эта практика еще не стала.

В целом решение о форме и сроках заимствований должно приниматься на основе прогноза конъюнктуры финансовых рынков и с учетом платежного графика по уже существующему долгу, что еще раз подчеркивает значимость мониторинга и прогнозирования долга для администрации-заемщика.

Реструктуризация существующего долга, если она не вызвана дефолтом, а осуществляется на основе взаимной договоренности сторон, также является нормальной практикой управления задолженностью.

Примеров пролонгации банковских кредитов и изменения условий их обслуживания в 2009-2011 гг. было достаточно много - при отсутствии конфликтов между региональными администрациями и кредитором банки обычно соглашаются на пересмотр условий кредитного соглашения. Реструктуризации обычно подвергаются банковские кредиты, хотя в России были примеры и переоформления облигационных займов в новые кредиты или эмиссии ценных бумаг.

Наконец, формирование благоприятного имиджа администрации как заемщика также можно считать неотъемлемой частью стратегии управления долгом, что традиционно относится к основным направлениям деятельности органа по управлению региональным долгом. В частности, эта деятельность серьезным образом влияет на стоимость и другие условия заимствований.

Наиболее важными действиями по формированию такого имиджа можно считать сохранение хорошей кредитной истории, получение кредитных рейтингов и обеспечение информационной прозрачности долговой и бюджетной политики региона.

1.3 Принципы управления государтсвенным и муниципальным долгом

Основными принципами управления государственным и муниципальным долгом являются.

- Сохранение объема долговых обязательств субъекта РФ или муниципального образования на экономически безопасном уровне, с учетом всех возможных рисков.

Экономически безопасным считается такой объём долга, при котором субъект РФ или муниципальное образование в состоянии обеспечить исполнение как долговых обязательств, так и всех остальных принятых на себя бюджетных обязательств[8].

Основным подходом к реализации этого принципа является такое планирование долговых обязательств, которое предполагает обслуживание и погашение долга исключительно за счёт доходов бюджета.

- Полнота исполнения долговых обязательств. Данный принцип предполагает такое управление долговыми обязательствами субъекта РФ или муниципального образования, которое обеспечивает исполнение долговых обязательств в полном объеме.

- Своевременность исполнения долговых обязательств. Данный принцип предполагает исполнение обязательств в срок. Возникновение просроченных обязательств не допускается.

- Минимизация стоимости долговых обязательств. Данный принцип предполагает поддержание минимально возможной стоимости обслуживания долговых обязательств при соблюдении всех вышеизложенных принципов.

- Прозрачность управления долгом. Данный принцип предполагает использование ясных формализованных процедур и механизмов управления долгом субъекта РФ и муниципального образования и публичное раскрытие информации о величине и структуре долговых обязательств администрации субъекта РФ или муниципального образования, а также о долговой политике администрации.

Межбюджетные трансферты из бюджета субъекта Российской Федерации бюджетам муниципальных образования являются важным источником доходов местных бюджетов и в значительной степени определяют платежеспособность муниципальных образований. От величины и своевременности перечисления межбюджетных трансфертов зависит финансовое положение муниципальных образований. В этой связи в сфере повышения прозрачности и стабильности межбюджетных трансфертов муниципальным образованиям рекомендуется следующее:

- Утверждение ежемесячного графика перечисления межбюджетных трансфертов муниципальным образованиям (за исключением распределяемых по конкурсу) приложением к закону о бюджете субъекта РФ. Аналогичная мера необходима в отношении распределения межбюджетных трансфертам из районного бюджета беджетам поселений. Данное мероприятие призвано сделать перечисление межбюджетных трансфертов прозрачным и прогнозируемым для муниципальных властей и предотвратить нерегулярность перечисления межбюджетных трансфертов и связанный с нею кризис неплатежеспособности.

- Разработка механизма мониторинга степени выравнивания бюджетной обеспеченности поселений в результате предоставления дотаций на выравнивание уровня бюджетной обеспеченности поселений.

- Определение направлений предоставления субсидий из бюджета субъекта РФ бюджетам муниципальных образований с учетом приоритетов социально-экономического развития региона.

- Установление долгосрочных единых нормативов отчислений от федеральных и региональных налогов в местные бюджеты (сверх уровня, установленного Бюджетным кодексом Российской Федерации) таким образом, чтобы наиболее финансово обеспеченные муниципальные образования являлись бездотационными.

- Увеличение доли нецелевых межбюджетных трансфертов в общем объеме межбюджетных трансфертов. Данное мероприятие позволит муниципальным образованиям направлять бюджетные ресурсы на наиболее важны и неотложные направления финансирования, что также повысит платежеспособность муниципальных образований.

- Стимулирование на региональном уровне реформирования муниципальных финансов с помощью предоставления субсидий на реформирования муниципальных финансов.

- Внедрение особых процедур взаимодействия с высокодотационными муниципальными образованиями, направленных на повышение качества бюджетно-налоговой политики, снижение риска увеличения задолженности местных бюджетов, улучшение состояния финансово-экономического состояния местных бюджетов. Это мероприятие непосредственно направлено на предотвращение кризиса неплатежеспособности в наиболее проблемных муниципальных образованиях.

В рамках данного направления рекомендуется:

- выявить муниципальные образования, в бюджетах которых доля межбюджетных трансфертов из бюджетов субъектов Российской Федерации (за исключением субвенций) и (или) налоговых доходов по дополнительным нормативам отчислений в течение двух из трех последних отчетных финансовых лет превышала 70 процентов объема собственных доходов местных бюджетов;

- разработать формы типовых соглашений высокодотационных муниципальных образований с финансовым органом субъекта Российской Федерации о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета;

- разработать порядок представления местной администрацией в высший исполнительный орган государственной власти субъекта Российской Федерации документов и материалов, необходимых для подготовки заключения о соответствии требованиям бюджетного законодательства Российской Федерации внесенного в представительный орган муниципального образования проекта местного бюджета;

- проводить не реже одного раза в два года внешнюю проверку годового отчета об исполнении местного бюджета контрольными органами субъекта Российской Федерации;

- публиковать сайте финансового органа субъекта Российской Федерации программы работы с высокодотационными муниципальными образованиями и отчеты о реализованных мероприятиях.

Согласно Бюджетному кодексу Российской Федерации управление государственным долгом субъекта Российской Федерации осуществляется исполнительным органом государственной власти субъекта Российской Федерации.

Бюджетный кодекс Российской Федерации не раскрывает содержание понятия "управление долгом".

Исходя из теоретических представлений о сущности данной категории, она охватывает собой следующие виды действий:

1) оценку текущего состояния и прогноза на предстоящий период государственного долга, с определением показателей, в соответствии с которыми устанавливаются объемы погашения и обслуживания долга;

2) определение объемов, форм и условий государственного заимствования субъектом Российской Федерации, регистрацию государственных заимствований в установленном порядке;

3) определение объемов, форм и условий предоставления государственных гарантий субъекта Российской Федерации, регистрацию гарантий в установленном порядке;

4) осуществление финансового контроля и мониторинга получения государственных заимствований, погашения и обслуживания государственного долга субъекта Российской Федерации;

5) подготовку и реализацию мероприятий по оптимизации структуры государственного долга субъекта Российской Федерации, в том числе по государственным ценным бумагам, по реструктуризации государственного долга, управлению рисками государственного заимствования.

2 ОЦЕНКА ДОЛГОВОЙ НАГРУЗКИ НА БЮДЖЕТ КАЛИНИНГРАДСКОЙ ОБЛАСТИ

2.1 Применение кодекса лучшей практики

Переход на новый качественный уровень управления региональными и муниципальными финансами — одно из важнейших условий эффективной работы сектора государственного и муниципального управления по улучшению социального положения населения, повышению качества социальной инфраструктуры и инвестиционной привлекательности территорий.

Отсутствие у региональных и муниципальных органов власти ориентиров, которые позволили бы повысить качество управления финансами, становится одним из препятствий на пути преодоления недостатков и ограничений сложившейся системы, унаследовавшей многие управленческие технологии прошлого и далеко не всегда справляющейся с новыми условиями функционирования и задачами общественного сектора [6].

Колоссальные потребности бюджетной сферы в финансировании, рассчитываемые традиционными нормативными методами, оказываются несопоставимыми с финансовыми возможностями даже самых богатых и успешно развивающихся территорий. Такая ситуация сложилась не только в результате глубокого и продолжительного спада российской экономики в 90-х годах, но и отчасти вследствие нерациональных подходов к управлению сектором государственного и муниципального управления.

Многие российские предприятия, на которых в процессе реформирования произошло изменение государственной формы собственности на частную, в условиях рынка и конкуренции с трудом преодолевают внутренние управленческие ограничения развития. Перед бюджетной сферой стоит еще более сложная задача — самореформирование в отсутствие существенного внешнего стимула к повышению эффективности.

В этой ситуации возникает необходимость систематизации позитивного и негативного международного опыта и современных прикладных разработок в области региональных и муниципальных финансов для формирования целостного представления о направлениях совершенствования данной сферы в Российской Федерации.

«Кодекс лучшей практики» в сфере управления региональными и муниципальными финансами» во многом способствует решению этой задачи, представляя собой систему взаимосвязанных положений, освещающих основные аспекты управления финансами в органах власти на основе передового международного и российского опыта. Полное содержание кодекса предтавлено в Приложении 1.

Главная цель Кодекса — способствовать совершенствованию управления региональными и муниципальными финансами посредством информирования региональных и местных органов власти, налогоплательщиков, инвесторов и иных заинтересованных групп о системе практик, которые могут быть использованы для повышения эффективности управления региональными и муниципальными финансами [6].

Существенные различия в качестве, практиках управления финансами между различными субъектами Российской Федерации и муниципальными образованиями приводят к необходимости выработки индивидуального подхода к подготовке программ повышения качества управления финансами на основе Кодекса. При этом положительный результат во многом зависит от точно спланированного внедрения лучшей практики и «тонкой» ее настройки в условиях конкретного региона. Отсюда понятно, что принудительный механизм применения лучшей практики управления региональными и муниципальными финансами не может быть эффективным подходом к ее распространению.

Управление финансами сектора государственного (муниципального) управления регулируется финансовой политикой. Финансовые цели, формулируемые как ограничения, правила поведения или необходимые изменения в финансовом положении, управлении финансами, определяют финансовую политику субъекта Российской Федерации (муниципального образования). Цели финансовой политики могут быть независимыми, взаимосвязанными и соподчиненными, предполагающими последовательное или комплексное достижение. Сложные цели могут допускать различные пути их достижения, между которыми необходимо осуществить выбор.

При разработке и принятии целей финансовой политики рассматривается сектор государственного (муниципального) управления (СГМУ) в целом, включающий все тем или иным образом контролируемые субъектом Российской Федерации (муниципальным образованием) ресурсы и организации. Отдельные цели финансовой политики могут охватывать как весь указанный сектор, так и отдельные его направления, составные части. Например, целью финансовой политики может быть совершенствование системы взаимодействия с государственными (муниципальными) предприятиями или снижение совокупного долга СГМУ.

Цели финансовой политики различаются по срокам и могут быть связаны с циклами финансового планирования. Цели на долгосрочную перспективу оказывают воздействие на параметры сектора государственного (муниципального) управления, поддающиеся изменению в период, превышающий пять лет. Аналогичным образом формулируются цели финансовой политики на среднесрочную и краткосрочную перспективу.

Основная составляющая финансовой политики на долгосрочную перспективу — изменение финансовых параметров сектора государственного (муниципального) управления. Главными параметрами сектора государственного управления служат его размер, структура и эффективность. В зависимости от условий к долгосрочным финансовым параметрам также могут относиться уровень долговой нагрузки, состояние основных фондов и другие параметры.

Финансовая политика субъекта Российской Федерации (муниципального образования) призвана способствовать укреплению стабилизации деятельности сектора государственного (муниципального) управления. Устойчивое финансовое положение субъекта Российской Федерации (муниципального образования) в целом и контролируемых им бюджетных организаций служит необходимым условием стабильного оказания бюджетных услуг и исполнения обязательств, принятых перед налогоплательщиками.

Публичный характер финансовой политики, выражающийся в форме официального или добровольного обязательства, повышает ее эффективность и помогает всем задействованным в экономике территории снижать неопределенность своей деятельности. В зависимости от местных условий финансовая политика или отдельные ее компоненты могут быть отражены в документе, утвержденном представительным органом власти субъекта Российской Федерации (муниципального образования).

Как в случае законодательного утверждения финансовой политики, так и при его отсутствии финансовому органу вменяется в обязанность отчитываться о проводимой финансовой политике, поставленных и достигнутых ее целях.

Доходы от сборов направляются на финансирование исключительно тех бюджетных услуг, затраты по предоставлению которых полностью или частично компенсируются за счет сбора. Поступления от сборов не должны превышать объем средств, необходимый для финансирования соответствующих услуг определенного объема и качества. Такие поступления, как арендные платежи, направляются на финансирование расходов, связанных с содержанием и капитальным ремонтом сдаваемых в аренду объектов недвижимости, и не используются для финансирования других расходов.

Диверсификация источников налоговых платежей призвана повысить стабильность поступления доходов субъекта Российской Федерации. Важным условием стабильности поступления доходов служит низкая зависимость от поступлений по одному-двум налогам. Повышению диверсификации источников налоговых платежей способствует расширение перечня налогов и налоговой базы отдельных налогов (в рамках требований федерального законодательства). При этом нецелесообразно использовать налоги, поступления по которым незначительны, а издержки администрирования высоки.

В Кодексе лучшей практики продвигается идея реализации механизма «Ответсвенный менеджер». Должностное лицо, принимающее финансовые решения организации несет персональную ответственность за ее результат.

Бюджетные организации с высоким уровнем финансовой самостоятельности могут осуществлять расходы сверх остатка на лицевом счете, но в пределах годовых лимитов, установленных соглашениями между ними и ведомством. Финансовый орган определяет условия, на которых бюджетным организациям могут быть предоставлены краткосрочные заемные средства.

Важная функция вышестоящего ведомства, выполняющего функции собственника по отношению к бюджетной организации, заключается в контроле за эффективностью работы бюджетной организации в целом, а также ее руководства. Стабильная и эффективная работа бюджетных организаций определяет общую способность сектора государственного (муниципального) управления оказывать бюджетные услуги, а также эффективность использования финансовых ресурсов на операционном уровне.

Решение данной задачи предполагает разработку и применение оценок результативности деятельности бюджетных организаций. Оценка результативности используется прежде всего для стимулирования руководителей и работников бюджетных организаций повышать эффективность своей работы.

Суть оценки результативности деятельности заключается в анализе показателей, которые характеризуют результат деятельности по оказанию отдельных бюджетных услуг, и деятельности бюджетной организации в целом. В зависимости от специфики отдельных бюджетных организаций результативность их деятельности может определяться через достижение определенных качественных результатов, а также через показатели производительности и себестоимости бюджетных услуг.

Если объем и стандарты бюджетных услуг не изменяются ежегодно, то целесообразно применять качественные параметры деятельности. Например, результативность одинаково финансируемых общеобразовательных школ может оцениваться на основе динамики таких качественных показателей, как поступление выпускников в высшие учебные заведения и результаты опросов родителей учеников относительно качества работы школы в целом. Также может проводиться оценка качества преподавания отдельных предметов путем анализа результатов участия в школьных олимпиадах по предметам.

Оценка показателей производительности и себестоимости прежде всего целесообразна для бюджетных услуг, где возможно применение различных производственных технологий, с высокой зависимостью от закупок товаров и услуг с изменяющимися объемами деятельности. В частности, деятельность бюджетных организаций, оказывающих бюджетные услуги по администрированию и учету, следует оценивать по показателям себестоимости, своевременности и скорости обработки запросов.

2.2 Применение Методики оценки долговой нагрузки Калининградского областного бюджета

В настоящее время оценка долговой нагрузки бюджета Калининградской области производится на основании норм, определенных постановлением Правительства Калининградской области в 2007 году. В приложение к указанному Постановлению была размещена Методика оценки долговой нагрузки на областной бюджет и определения объема возможного привлечения новых долговых обязательств. Данная методика была разработана в целях совершенствования долговой политики Калининградской области.

Оценка долговой нагрузки проводится в отношении областного бюджета по обязательствам, учитываемым в составе государственного долга Калининградской области (далее - оценка долговой нагрузки).

Оценка долговой нагрузки проводится в целях:

1) формирования основных направлений долговой политики Калининградской области и перспективного финансового плана Калининградской области;

2) повышение обоснованности решений о принятии новых долговых обязательств Калининградской области;

3) повышение качества мониторинга государственного долга Калининградской области;

4) информирование общественности о состоянии государственного долга Калининградской области.

Оценка долговой нагрузки имеет следующие уровни:

1) низкая долговая нагрузка - (1);

2) средняя долговая нагрузка - (2);

3) высокая долговая нагрузка - (3);

4) критическая долговая нагрузка - (4).

Объем возможного привлечения новых долговых обязательств определяется исходя из объема государственного долга, при котором оценка долговой нагрузки по критерию соотношения объема государственного долга Калининградской области с общим годовым объемом доходов областного бюджета без учета безвозмездных поступлений будет соответствовать минимальному значению критического уровня долговой нагрузки.

Привлечение долгового обязательства может быть признано возможным, если по всем критериям оценки долговая нагрузка с учетом нового обязательства не достигает критического уровня.

Оценка долговой нагрузки областного бюджета Калининградской области производится по следующим критериям:

- соотношение объема государственного долга Калининградской области с общими годовыми доходами областного бюджета без учета объема безвозмездных поступлений;

- период, за который достигается критический уровень долговой нагрузки по первому критерию;

- доля заимствований в объеме государственного долга;

- доля расходов на обслуживание государственного долга в расходах областного бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации.

Ежегодно агенствами составляется рейтинг российских регионов по уровню долговой нагрузки. Рейтинг субъектов по уровню долговой нагрузки представлен в приложении 1.

Часто, помимо, параметров представленных в Методике оценки долговой нагрузки для составления отчета используют и другие параметры. Так в представленном приложении 1 агенством Риа соотносится государтсвенный долг к налоговым и неналоговыим доходам и соотносится уровень государственного долга на 2014 год к предыдущему периоду.

Государственный долг российских регионов в 2014 году увеличился на 20% и превысил два триллиона рублей. У трех субъектов Федерации он вырос более чем вдвое, а у 10 регионов превышает доходы местных бюджетов.

Согласно расчетам агентства РИА Рейтинг, низким уровнем долговой нагрузки (менее 10% от объема налоговых и неналоговых доходов) могут похвастаться только шесть российских регионов — Ненецкий автономный округ и Сахалинская область, которые ничего не должны государству, а также Тюменская область, Санкт-Петербург, Алтайский край и Ханты-Мансийский автономный округ.

Лидерами по снижению размеров госдолга в 2014 году стали Сахалинская область, полностью погасившая свою задолженность, и Тюменская область с Санкт-Петербургом, объем государственного долга которых снизился на 56% и 22% соответственно. Еще пять регионов (Чукотский автономный округ, Белгородская область, Республика Тыва, Приморский край и Москва) улучшили свои показатели на 2-10%.

Три субъекта Федерации, напротив, за минувший год сильно увеличили объем своего госдолга. Самый существенный рост продемонстрировали Пермский край (почти в 23 раза до 12,5 миллиардов рублей), Иркутская (в 3,7 раз до 11,8 млрд руб.) и Магаданская области (в 2,5 раза до 6,4 млрд руб.). Но, несмотря на большой рост задолженности, ситуация с уровнем долговой нагрузки в этих регионах не достигла критической отметки.

2.3 Анализ эффективности управления госдолгом Калининградского областного бюджета

В мировой экономике в связи с хроническими дефицитами государственных бюджетов и продолжающимися процессами их нарастания в силу различных факторов, когда развитые страны и страны, находящиеся на этапе своего последовательного развития испытывают недостаток средств для поддержания нормального уровня жизни своих граждан и обеспечения обороноспособности, им все чаще приходится прибегать к заимствованиям, в результате которых образуется государственный долг, оказывающий влияние на дальнейшее их экономическое развитие, от которого зависит жизнь будущих поколений.

Одновременно с продолжением процессов интеграции Российской Федерации в мировую экономику растет зависимость нашей страны и соответственно субъектов Российской Федерации от ценовой конъюнктуры, в частности на кредитные ресурсы, что ставит вопрос о целесообразности их привлечения и связанных с ними рисками, влияющими на выполнение долговых и бюджетных обязательств.

Накопившиеся проблемы государственного долга в субъектах РФ вызвали необходимость выработки новых подходов к управлению долговыми обязательствами, которые могли бы предупредить или минимизировать эти риски. В системе управления государственным долгом региона выделяют степень долговой нагрузки.

Ежегодно министерствами финансов субъектов Российской Федерации проводится анализ долговой нагрузки бюджета в целях нахождения наиболее эффективных интрументов в реализации долговой политики.

Результаты по первому критерию за 2013, 2014 и плановый 2015 представлены в таблице 1.

Таблица 1. Уровень долговой нагрузки областного бюджета по первому критерию.

Тыс. руб.

|

|

2013 г. |

2014 г. |

2015 г. План |

|

Государственный долг Калининградской области на конец года (ГД) |

16 966 705 |

18 749 446 |

19 931 440 |

|

Объём общих годовых доходов областного бюджета (Д) |

35 451 635 |

50 653 464 |

45 344 708 |

|

Объём безвозмездных поступлений (БП) |

12 421 024 |

22 110 009 |

18 458 507 |

|

К1 |

73,7% |

65,7% |

74,1% |

|

Уровень долговой нагрузки |

4 |

3 |

4 |

По результатам расчетов, представленных в таблице можно сделать вывод о том, что по первому показателю долговая нагрузка находится на критическом уровне. Представлены фактические показатели из отчета об исполнении бюджета, поэтому показатели не будут претерпевать корректировки. Однако, взятые показатели за 2014 год указываю на высокую долговую нагрузку на областной бюджет. Результат будет достигнут за счет 10 % повышения доходов бюджета по отношению к предыдущему периоду.

За период с 2013 года по 2014 год наблюдается 10 %-ный рост, что соотносится к 10%-му повышению общей суммы доходов. Однако, на планируемый 2015 год ожидается 6% повышение уровня государственного долга, что положительно скажется на первом критерие, который принимает критическое значение.

Оценка долговой нгрузки обласного бюджета по второму критерию за 2013,2014 и 2015 представлена в таблице 2.

Таблица 2. Уровень долговой нагрузки областного бюджета по второму критерию.

Тыс. руб

|

2013 г. |

2014 г. |

2015 г. План |

|

|

Объём общих годовых доходов областного бюджета (Д) |

35 451 635 |

50 653 464 |

45 344 708 |

|

Объём расходов областного бюджета (Р) |

40 708 331 |

50 091 588 |

47 794 008 |

|

Источники финансирования дефицита, не связанные с заимствованиями (И) |

2 147 723 |

-2 474 052 |

595 700 |

|

Объём безвозмездных поступлений (БП) |

12 421 024 |

22 110 009 |

18 458 507 |

|

Обязательства по государственным гарантиям со сроками в соответствующем финансовом году (ТГД) |

-144 609,6 |

-221 347,0 |

-1 296 272,9 |

|

Исполнено обязательств по государственным гарантиям Калининградской области (замена слагаемого) |

0 |

0 |

0 |

|

Доля гарантийных случаев (ДГС) |

0% |

0% |

0% |

|

ГДК - годовая динамика Критерия 1 |

13,4% |

6,7% |

6,9% |

|

К2 |

-0,2 |

0,8 |

-0,5 |

|

Уровень долговой нагрузки |

4 |

4 |

4 |

Второй критерий показывает период, за который достигается критический уровень долговой нагрузки по первому критерию.

На три отчетных периода показатели по второму критерию находятся на критическом уровне. Это говорит о том, что при сохранении годовой динамики заимствований критический уровень долговой нагрузки достигается каждый год.

Результат не будет терять своей актуальности в случаях сохранения абсолютного невозникновения гарантийных случаев.

Результаты оценки по третьему критерию за 2013, 2014 и 2015 представлены в таблице 3.

Таблица 3. Уровень долговой нагрузки областного бюджета по третьему критерию.

Тыс. руб

|

2013 г. |

2014 г. |

2015 г. план |

|

|

Государственный долг Калининградской области на конец года (ГД) |

16 966 705 |

18 749 446 |

19 931 440 |

|

Объем обязательств по заимствованиям на конец года (ПО) |

12 251 804,0 |

14 268 314,0 |

18 021 900,0 |

|

Объём государственных гарантий на конец года (Г) |

4 714 901,0 |

4 481 132,0 |

1 909 540,0 |

|

Доля гарантийных случаев |

0% |

0% |

0% |

|

К3 |

84% |

86% |

95% |

|

Уровень долговой нагрузки |

4 |

4 |

4 |

На критическом уровне находится критерий, показывающий долю замствований в общем объеме госдолга. Стоит отметить, что в течение трех лет рассматриваются случаи вероятности невозникновения гарантийных случаев за три отчетных периода. Однако, даже при таких условиях по к третьему критерию уровень долговой нагрузки на областной бюджет на три отчетных периода 2013, 2014 и плановый 2015 остаются на критическо высоком уровне. Также приведенный анализ не учитывает геополитические риски, которые косвенным методом окажут влияние на учет долговой нагрузки не только Калининградской области, но и во многих других субъектах Российской Федерации.

Результаты оценки по четвертому критерию за 2013, 2014 и 2015 представлены в таблице 4.

Таблица 4. Уровень долговой нагрузки областного бюджета по третьему критерию.

Тыс. руб

|

2013 г. |

2014 г. |

2015 г. план |

|

|

Расходы на обслуживание государственного долга (РО) |

223848,78 |

306 544,0 |

436 973,4 |

|

0,018 |

0,021 |

0,024 |

|

|

Объём расходов областного бюджета (Р) |

40 708 331 |

50 091 588 |

47 794 008 |

|

Объем расходов областного бюджета, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации (С) |

17 585 999 |

21 639 566 |

20 647 011 |

|

К4 |

1,0% |

1,1% |

1,6% |

|

Уровень долговой нагрузки |

1 |

1 |

1 |

Представленные выше данные позволяют оценить долговую нагрузку на областной бюджет с учетом разных критериев. Наиболее реалистичную картину долговой нагрузки на областной бюджет дают критерии рассчитанные на 2013 год, так как расчетные показатели взяты в законе об исполнении областного бюджета на 2013 год и не подлежат корректировке. При расчете критериев на 2014, 2015 год были использованы плановые показатели, то критерии долгововой нагрузки будут перерасчитаны в ближайшее время.

3 СОВЕРШЕНСИВОВАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ ГОСДОЛГОМ ОБЛАСТНОГО БЮДЖЕТА КАЛИНИНГРАДСКОЙ ОБЛАСТИ

3.1 Пути повышения эффективности управления государственным долгом на основе анализа

По результатам представленным в первой таблице в ходе анализа долговой нагрузки областного бюджета по первому критерию на три отчетных периода долговая нагрузка находится четвертом значении, если ссылаться на Методику оценки долговой нагрузки .

В состав государственного долга при формировании закона о бюджетах на плановые периоды и в части источников финансирования дефицита бюджета обязательства формируются из обязательств по бюджетным кредитам, полученным от бюджетов бюджетной системы Российской Федерации, кредитов, полученных от кредитных организаций и исполнения государственных гарантий при возникновении гарантийных случаев.

Необходимо сокращение доли заимствований в виде кредитов в целях снижения долговых обязательств областного бюджета. Однако, при выборе кредитора следует отдать предчтение бюджетным кредитам, нежели коммерческим, так как процентные ставки по бюджетным кредитам ниже рыночных и при необходимости могут подтвергаться реструктуризации.

Государственная гарантия может предоставляться для обеспечения как уже возникших обязательств, так и для обязательств, которые возникнут в будущем. Поэтому необходимо установить 10 % вероятность возникновения гарантийных случаев и установить верхний предел суммы, направленных на обеспечение гарантий.

По Таблице 1 представленной в предыдущей главе доля общих доходов регионального бюджета, полученных в 2015 сократиться на 10 %, что в свою очередь приведет критерий номер один к критически опасному уровню. Поэтому, дополнение доходной части регионального бюджета ставится как первоочередная задача на текущий период.

Общая сумма доходов регионального бюджета за 2008-2015 год представлена рисунке.

Млн руб

По рисунку видно, что в период с 2008 до 2013 год верхний предел доходов бюджета находился на уровне не выше 35 млрд рублей. Однако, в 2014 году произошло пробитие уровня 40 млрд и в 2015 году ожидается небольшая коррекция в районе 45 млрд рублей. Не смотря на то, что доходная часть бюджета за последние 5 отчетных лет показывает умеренный рост, критерии при анализе долговой политики остаются на ритическом уровне.

Продажа такого государственного имущества послужит поддержкой в ходе пополнения доходов областного бюджета.

Калининградсвкая область входит в состав шести регионов игорных зон. Налоговые поступления от органихзаций, занимающихся игорным бизнесом окажут поддержку региональному бюджету. Регулирование налогового бреме юридических и физических лиц также выступает как инструмент повышения доходов бюджета. Однако, стоит соблюдаться баланс, так как при преодолении критического уровня налогового бремени часть физических и юридических лиц предпримут меры по оптимизации налоговой базы, что в свою очередь уведличит долю теневого рынка региона.

На три отчетных периода показатели по второму критерию находятся на критическом уровне. Это говорит о том, что при сохранении годовой динамики заимствований критический уровень долговой нагрузки достигается каждый год. Поэтому необходимо сокращение общего объема заимствований в целях повышения эффективности долговой политики.

Общая динанмика расходов представлена на рисунке.

Млн руб

По представленному рисунку можно сделать вывод о строго восходящей тенденции расходов областного бюджета Калининградской области. Если в предтавленной ранее динамике доходов бюджета была видна коррекция в 2015 году, то на данном рисунке никакой коррекции нет. Причем динанмика роста расходов выше чем динамика роста доходов, поэтому вопрос оптимизации расходов становится актуальнее.

Правительством реализуется множество программ. Поэтому, в рамках финансовой политики на текущий финансовый год необходимо сокращение части программ, оставив на реализацию наиболее приоритетные в сложившихся геополитических условиях.

В приложении 10 закона «О бюждете на 2015 год» в составе ведомственных расходов дважды прописаны расходы на программу «Эффективного государственного управления».

Необходимо произвести перерасчет уровня долга областного бюджета, списав кредитные обязательства регионального бюджета перед федеральным бюджетам по проектам постройки сети федеральных дорог. В 2011 году региональным бюджетов с целью реализации проекта по строительству областных трасс были взяты средства в виде кредита федерального бюджета. В 2014 год сеть трасс указом президента была преписана к списку федеральных трасс. В 2015 году дефицит бюджета составил 2 млрд рублей 600 млн из которых связаны с проектом по строительству трасс. Поэтому необходима реструктуризация кредиторского соглашения регионгального бюджета перед федеральным.

Так как в 2015, 2016 году подходят сроки исполнения кредитных обязательтсв по кредитам бюджетной системы, то необходимо провести реструктуризацию обязательств по кредитам взятых в 2010, 2011 годах. При дефицитном бюджете только новые кредиты помогут покрыть кредитные обязательтсва, которые возникнут в 2015 году. Поэтому, необходимо провести ряд встреч в целях заключения договоренностей по реструктуризации долга.

Новые возникшие расходные обязательства следуюет принимать за счет внутренних бюджетных средств, не используя внешние займы.

3.2 Пути повышения эффекиивности управления государственным долгом на основе зарубежного опыта

В современных условиях общей для многих стран причиной дефицитности бюджетов и связанного с этим роста государственного и муниципального долга считается необоснованная экономическая политика, которая приводит к чрезмерно высокому уровню социальных финансовых обязательств. Подобная ситуация складывается и в России, что делает для нас полезным многообразный опыт управления госдолгом в западных странах.

С целью обоснованности и эффективности использования государственных и муниципальных займов используются программы дефицитного финансирования регионами для целей экономической реконструкции и финансовой стабилизации. В России при определенных условиях через механизм госкредита также может быть реализована обоснованная создавшейся ситуацией программа финансовой солидарности поколений. Речь идет о стратегическом маневре с разработкой долгосрочной программы относительного снижения на начальном этапе уровня налогообложения через механизм государственного кредита. В историческом процессе преобразования распределительной экономики в рыночную современный переходной этап следует считать наиболее напряженным и ответственным, и этим в принципе оправдан перенос определенной части налогового бремени на будущие поколения с благополучной экономикой. Представляется, что при этом, в зависимости от обстоятельств, надежное и эффективное функционирование механизма госкредита может предусматривать сохранение на протяжении одного-двух поколений государственного долга России и на уровне порядка 82-100% ВВП, при этом абсолютные размеры долга могут возрастать в меру увеличения национального производства и налогового потенциала страны.

Что касается резервной функции госкредита, то, по опыту ряда стран, она может реализовываться при необходимости и без какой-либо регламентации. Хотя для российских условий по завершении финансовой стабилизации надежнее было бы заранее обозначить определенные размеры и условия использования специального госкредитного резерва на случай непредвиденных бюджетных расходов или снижения доходов.

Примечателен пример управления госдолгом в Новой Зеландии. Так, в Новой Зеландии, следуя принятой в 1994 г. программе, внешний долг будет полностью погашен в этом году. Отказавшееся от внешних заимствований правительство становится крупнейшим заемщиком на внутреннем финансовом рынке. Считается, что при этом повышается ликвидность гособлигаций, все выпуски которых выступают как базовые и при этом снижаются затраты по обслуживанию долга. В ряде же других стран, наоборот, стремятся переместить госзаимствования с внутреннего на международный финансовый рынок. И делается это, зачастую, не столько из-за разницы в уровнях процентных ставок, сколько для того, чтобы не создавать на национальном рынке конкуренции для заемщиков из негосударственного сектора и тем способствовать увеличению внутренних капиталовложений. Подобной позиции придерживается, в частности, Бразилия. Здесь при всех изменениях в финансовой политике и экономических реформах учитывается необходимость снижения государственных заимствований внутри страны. В результате бразильские корпорации получают возможность размещать на внутреннем финансовом рынке свои облигации на более благоприятных условиях.

Значения по ключевым ставкам по развитым странам представлены в Приложении 2.

Как видно на рисунке, значения ключевых ставок по развитым странам сильно отличаются от значения в РФ по меньшей мере в 10 раз. Поэтому применение интструмента внешних займов остается актуальным. Однако, не стоит забывать о немаловажном политическом факторе, который в последенее время играет чуть ли не наивысшую роль в формировании международных финансовых отношений.

В американской практике уже давно в качестве интсрумента анализа динамики экономического развития используется, наряду с процентными показателями, график баров, представленный на рисунке 2.

Рисунок 2 График баров

На рисунке изображен типичный график баров, который содержит в себе четыре показателя: максимальные и минимальные значения, значения на начало и конец периода. В качестве объекта анализа можно использовать как единичный график баров, так и несколько графиков одновременно.

На рисунке 3 изображен целый ряд графиков баров, который используется при анализе.

Рисунок 3 График баров в динамике

Как видно по рисунку, при построении целого ряда графиков мы получаем один график, что упрощает в разы процесс обработки большого потока информации. Область применения данного метода очень широкая. Чаще всего такие графики используют при анализе динамики изменения цены.

На сайтах министерств часто выложен огромный косплекс полезной информации граждан. Необходимо выложенную для граждан информацию сделать наиболее понятной. Данную задачу себе поставили представители исполнительных органов власти США. И с недавнего времени на сайтах госудасовтенных структур США появились онлайн графики на которых отражены свежие показатели показатели экономического развития региона. Для неподготовленного человека процесс поиска нужной информации через открытие выложенных файлов с постановлениями или законами о бюжете, например, превращается в долгую кропотливую работу. Однако, представленная в виде графика информация намного нагляднее и удобнее.

В ряде стран, таких как Ирландия, Дания, Швеция, Новая Зеландия, используются не совсем обычные, усложненные, методы управления государственным долгом, нацеленные на снижение затрат и риск в его обслуживании. Новые подходы к управлению портфелем долговых обязательств в какой-то мере аналогичны обычной практике управления портфелем ценных бумаг.

Но если в последнем случае ставится задач повышения их доходности, то при управлении долговым портфелем стремятся к сокращению затрат. При этом для оценки эффективности управления долгом обычно используется теоретически сконструированная базовая модель долгового портфеля с подразделениями по видам валют, срокам погашения, структуре процентных ставок и относительно равномерным графиком долговых платежей.

Прежде всего, ставится задача по возможности сблизить фактическую структуру долгового портфеля с базовой, используя продажу и покупку облигаций, также операции с производными инструментами. 3атем могут предприниматься определенные отклонена от базовой структуры, исходя из собственной прогнозной оценки динамики процентных ставок и курсовых изменений по отдельным валютам. Стремление к аналогичным подходам в управлении долгом наблюдается также в Бельгии, Португалии, Италии, Австралии, Колумбии, Аргентине.

Отмечаются определенные успехи отдельных стран по совершенствованию системы обслуживания государственного долга путем ее коммерциализации. Для этого, в частности, может использоваться особое агентство по управлению долгом при казначействе с лицензией от министерства финансов.

Агентство ведет операции как бы с позиций инвестиционного банка, зарплата его сотрудников зависит от результатов деятельности по управлению долгом. Кроме того, какая-то часть государственного долгового портфеля может временно передаваться в контролируемое определенным образом управление нескольким независимым менеджерам, что позволяет министерству финансов сопоставлять методы и результаты их деятельности с операциями собственных сотрудников.

В целом использование новых подходов в управлении долгом считается более продуктивным, чем простое составление и исполнение обычных программ внешних заимствований.

В то же время нужно учитывать и предостережения в отношении распространившейся установки на коммерциализацию и предпринимательское поведение государства, поскольку действия последнего должны быть не только эффективными, но и политически ответственными.

Одним из новых моментов зарубежного опыта обслуживания государственного долга становится ее увязка с приватизацией, можно указать на два аспекта такой увязки. С одной стороны, доходы от приватизации зачастую используются для снижения госдолга.

В других случаях при проведении приватизации предусматривается выпуск государственных конвертируемых облигаций.

Из опыта стран с переходной экономикой представляет интерес организация и практика внешних заимствований в Китае, в особенности при использовании их для инвестиционных целей. Здесь внешние займы традиционно проводились десятью уполномоченными заемщиками, часть которых принадлежит центральному и местным правительствам.

Используя свое имя и репутацию, уполномоченные заемщики привлекают на выгодных условиях инвалютные заемные ресурсы, которые затем передаются в кредит для отдельных корпораций и проектов. В основном внешние заимствования осуществлялись государственными учреждениями, такими как Банк Китая и Китайская международная трастовая и инвестиционная корпорация, с кредитными рейтингами на уровне суверена они могут также производить заимствования из валютного резерва страны.

Государственная администрация по валютному контролю, координируя и контролируя внесение заимствования, определяет для разных групп заемщиков уровни доходности выпускаемых облигаций с учетом необходимости обеспечения их нормального первичного размещения и последующего обращения на вторичном рынке.

В будущем основным заемщиком, как полагают, станет министерство финансов, которое уже смогло, например, успешно разместить в США сверхдолгосрочные облигации на 100 млн. дол. с погашением через 100 лет. Внешние заимствования для инвестиционных целей осуществляют также три новых государственных банка — Государственный банк развития, Эспортно-импортный банк и Банк сельскохозяйственного развития. Основанный в 1994 г. Государственный банк развития финансирует инфраструктуру и ключевые проекты, которые обычно направляются ему правительством, однако, он в праве и отклонить их. Все акции банка принадлежат государству, и он отчитывается перед Госсоветом.

Хотя банк не производит заимствования под прямые гарантии правительства, его международный кредитный рейтинг установлен на уровне суверена. По закону банк не может быть объявлен банкротом и имеет неограниченную безотзывную кредитную линию у Центробанка. Считается, что иностранные инвесторы готовы приобретать долгосрочные облигации банка на весьма выгодных для него условиях, без учета кредитного рейтинга страны.

Отмечаются специфические последствия воздействия мирового финансового кризиса на внешние заимствования восточноевропейских стран, включая Россию. Одна из новых актуальных проблем для стран региона — восприятие его иностранными инвесторами как единого целого, когда неудача с облигационным выпуском одной из стран распространяется на весь регион.

Считается, что в подобной ситуации заемщикам следует проявлять большую гибкость в отношении формы и условий облигационных выпусков, приспосабливаясь к опасениям и ограниченному спросу инвесторов. В качестве временной меры предлагают использовать возможности промежуточных заимствований, а также синдицированные банковские кредиты.

3.3 Пути повышения эффекиивности управления государственным долгом на основе опыта других регионов Российской Федерации

В связи с сложившимися кризисными условиями вопрос устоичивого функционирования финансовой системы государства становится наиболее актуальным. Участившиеся кризисные явления, с которыми сталкиваются как региональные финансы так и государтсвенные финансы в целом повышают уязвимость системы, делая ее функционирование менее эффективным.

Что же касается региональных государственных финансов, то актуальным стоит вопрос эффективной организации ситемы государственного долга. В кризисных условиях как бюджеты всех уровней так и организации с разной долей государтсенного участия нуждаются в поддержке. На региональном рынке представлены компании с разной степенью госучастия. И зачастую такие компании выполняют задачи социального характера. Многие из таких компаний находятся в убыточном состоянии и без государственной поддержки не могут обеспечить свое функционирование. Так или иначе, такая система управления создает неравные условия для деятельности компаний, находящихся на рынке. Таким образом на рынке функционируют компании с высоким уровнем устоичивости и низкой степенью рентабельности. Усложняется процесс контроля за деятельностью таких компаний, потому что классичские методы финансового анализа теряют свою целесообразность, если условия существования компаний не рыночные.

С другой стороны, компании с высокой степенью госучастия, зачастую, являются ключевыми в регионе: водоснабжение, газоснабжение, ЖКУ, спортивные клубы и т.д. Они несут социальную роль, а некоторые, участвующие в международных проектах, поддерживают авторитет региона. Поэтому, перед государстовом стоит сложная задача с одной стороны поддержки, а с другой стороны стимуляции повышения рентабельности таких компаний.

Если в стране существует бюджетный дефицит, правительство вынуждено искать способы, чтобы покрыть превышение уровня своих расходов над величиной бюджетных поступлений. Ежегодный дефицит может покрываться либо путем эмиссии денег, либо за счет роста государственного долга, возникающего в силу осуществления заимствований (выпуск ценных бумаг, привлечение банковских кредитов, бюджетных кредитов от бюджетов других уровней). Также государственный долг может возникать вследствие предоставления государственных гарантий. Наличие государственного долга влечет дополнительные расходы бюджета на его обслуживание (в основном выражается в выплате процентов). В условиях дефицита правительство постоянно нуждается в средствах, поэтому прибегает к новым заимствованиям, покрывая старые долги, но, делая, таким образом, новые. Однако, бесконечно государственных долг не может расти. Бюджетным кодексом РФ установлены ограничения: государственный долг не должен превышать объема налоговых и неналоговых доходов бюджета.

Управление государственным долгом является составной частью бюджетной политики, которая в свою очередь является частью социально-экономической политики Калининградской области. С учетом этого, политика в области управления государственным долгом и система управления долгом являются необходимыми условиями для формирования обоснованной бюджетной политики и стабильного функционирования бюджетного процесса.

Использование тех или иных инструментов заимствований осуществляется в зависимости от ситуации на финансовом рынке и предлагаемых условий. Долговые инструменты в виде кредитов кредитных организаций, бюджетных кредитов из федерального бюджета остаются основными способами привлечения заемных средств для покрытия дефицита областного бюджета. Так или иначе инструменты финансовых рынков редко применяются в управление госдолгом. На регональном уровне Правительству законодательно дана возможность выпуска государтсвенных долговых бумаг, поэтому необходимо запустить процесс применения инструмента государственных ценных бумаг в виде гособлизаций.

В целях повышения открытости процесса формирования и исполнения областного бюджета Калининградской области, оценки качества проведения долговой политики и кредитоспособности, повышения инвестиционной привлекательности Калининградской области в целом необходимо проводить работу с ведущими мировыми рейтинговыми агентствами. Кредитный рейтинг открывает региону существенную доступность к заемным средствам, максимальным объемам и снижению стоимости их обслуживания.

Наличие кредитных рейтингов Калининградской области международных агентств позволит создать условия для более качественной оценки кредитоспособности Калининградской области, привлечения интереса к Калининградской области более широкого круга инвесторов и в конечном счете привлечения большего объема инвестиций во все отрасли экономики области.

Высокий уровень долговой нагрузки свидетельствует о необходимости пересмотра вопроса управления госдолгом. Критерии долгововой нагрузки не способны в полной мере отразить текущюю степень эффективности управления госдолгом. Результаты по анализу долговой нагрузки регионов Российской Федерации приведены в Приложении 3.

В целях повышения устоичивости бюджета необходимо возобновить программу субсидирования, отмененную в 2010 году. Понятно, что, в текущих условиях, полное возобновление программы не является возможным, однако, частичное применение программы субсидий при реализации программ строительства социального жилья вполне возможна. Также стоит отметить, что в целях реализации программ социального строительства, после отмены субсидирования, регион применил инструмент бюджетного кредита, что позволило полностью исполнить программу строительства социального жилья. Однако, сроки исполнения по кредитам, полученным в 2010 – 2011 годах возникают уже в 2015 и 2016 годах. Поэтому, актуальным стоит вопрос реструктуризации долговых обязательств перед федеральным бюджетом.

Интерессны случаи и методы управления государственным долгом в других регионах. Так, сумма бюджетных кредитов РФ, предоставленных области в 2010 и 2011 годах для строительства, реконструкции, капремонта и содержания автодорог, составляет 1,719 млрд рублей. Проценты от этой суммы в денежном выражении на 30 марта 2015 года – 9,7 млн рублей. После заключения дполнительного соглашения о реструктуризации долга Белгородской области предоставлена рассрочка по дорожным кредитам с 2025 года по 2034 год с 0,1 % годовых, но предусмотрена возможность досрочного погашения. Таким образом, с учетом всех процентов и с помощью сокращения программы предоставления госгарантий общая сумма долга региона снизилась на 45,5 млрд рублей.

К вопросу снижения общего уровня государственного долга Брянской области пришли через повышение эффективности бюджетных расходов.

Результатом проведенных преобразований стало формирование целостной системы управления общественными финансами Брянской области путем:

- инвентаризации социальных и публичных нормативных обязательств;

- введения формализованных методик распределения межбюджетных трансфертов бюджетам муниципалитетов;

- создания предпосылок для оказания государственных услуг в электронном виде;

- создания системы мониторинга качества финансового менеджмента, осуществляемого главными распорядителями средств областного бюджета и муниципальными образованиями;

- внедрения системы внутреннего контроля и аудита на ведомственном уровне.

Реализация запланированных мероприятий программы реформирования системы управления общественными финансами Брянской области и программы совершенствования управления общественными финансами Брянской области позволила привести систему управления общественными финансами региона в оптимальное состояние. Также в регионе используется инструмент лимитирования, в котором обозначено строгое ограничение в 50 –тидесяти процентном соотношении государтвенного долга к доходам без учета безвозмездных поступлений и отношения расходов на обслуживание долга к расходам бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации, - в пределах 1,5 %.

Альтернативным вариантом сохранению основных принципов методики распределения дотаций на выравнивание уровня бюджетной обеспеченности является существенная корректировка методики распределения дотаций на выравнивание бюджетам муниципалитетов. При этом будет иметь место риск нестабильности и непредсказуемости межбюджетных отношений, невозможности среднесрочного и долгосрочного планирования развития муниципальных образований.

В части повышения качества управления государственным имуществом существуют альтернативные варианты распоряжения выявленным неиспользуемым или неэффективно используемым имуществом. Такими вариантами могут быть:

- приватизация имущества;

- сдача имущества в аренду;

- включение имущества в состав залогового фонда области;

- передача имущества в муниципальную собственность;

- изменение функционального назначения имущества.

Одним из важнейших вопросов Концепции создания эффективной системы управления государственным долгом является модернизация системы управления рисками путём разработки подходов к их минимизации. В мировой практике для решения данной проблемы формируются модели оценки рисков по долговым обязательствам. Они позволяют оценить риск дефолта по долговым обязательствам, выявить дополнительную потребность в заёмном финансировании расходов бюджета либо в средствах из альтернативных источников. Оценка рисков осуществляется по нескольким сценариям социально-экономического развития в разрезе факторов, влияющих на потребность региона в средствах из источников финансирования дефицита бюджета и объёма расходов по погашению, выплате процентов и прочих денежных трат, связанных с обслужи ванием государственных долговых обяза- тельств региона.

Примером такого подхода может служить система управления долгом Санкт- Петербурга, модель оценки рисков которой признана уникальной и одной из лучших не только среди субъектов Российской Федерации, но и в Центральной и Восточной Европе. В целях автоматизации процесса оценки и выбора стратегий управления заимствованиями властями города была разработана автоматизированная информационно-аналитическая система оценки рисков при управлении государственным долгом «РИСК-1».

Система оценки рисков позволяет не только сформировать несколько вариантов управления портфелем государственного долга, но и рассчитать их чувствительность на основе заданных прогнозов факторов риска. Сравнение результатов расчёта позволяет ранжировать варианты управления по любому из критериев и выбрать оптимальный с позиции «риск – финансовый результат».