Анализ влияния мобильных приложений на рынок такси. Ценообразование агрегаторов

Оглавление

Введение…………………………………………………………………………3

Глава 1. Обзор литературы. Общая характеристика рынка такси

- Обзор основных статей …………………………………………………7

- Основные определения. Место такси в системе городского

транспорта………………………………………………………………………20

- Структура рынка такси. Основные сегменты………………………….23

- Аргументы «за» и «против» регулирования…………………………...25

Глава 2. Анализ влияния мобильных приложений на рынок такси. Ценообразование агрегаторов

-

-

- Характеристика новых технологий и их влияния на рынок такси …33

- Ценообразование агрегаторов ………………………………

Заключение………………………………………...............................................47

Список использованной литературы………………………………………….49

Введение

Транспорт играет важную роль в социально-экономическом развитии любого крупного города. Рынок такси является одним из самых интересных транспортных рынков для изучения. Во многих городах данный рынок в значительной степени регулируется: власти устанавливают барьеры входы, определяют тарифную политику, контролируют качество предоставляемого сервиса. В то же время значительное число городов проводят политику дерегулирования на данном рынке. В обоих случаях можно найти множество как успешных, так и неуспешных историй. Очевидно, что невозможно дать однозначно утвердительный или отрицательный ответ на вопрос о необходимости регулирования рынка таксомоторных перевозок. Существуют разные методы регулирования и различные сегменты рынка, кроме того ситуация на рынке постоянно изменяется, в том числе вследствие развития технологий.

Рынок такси во многих городах в значительной степени регулируется. На это есть и экономические, и социальные причины. В силу специфических особенностей рынка без регулирования он может оказаться неэффективным. В то же время внедрение мер регулирования приведет к дополнительным издержкам, и неочевидно, будут ли эти издержки меньше, чем положительный эффект. Ключевая особенность рынка такси – наличие необходимости превышения необходимой провозной способности для обеспечения достаточного уровня сервиса. Все время работы такси делится на время, в которое такси непосредственно оказывает услугу пассажиру, и время, в которое такси свободно и находится в поисках клиентов. Чем большая доля машин такси свободна, тем меньше время ожидания вызванной машины для пассажира (то есть лучше сервис и выше спрос), но тем больше цена (она должна компенсировать не только затраты такси на поездку, но и затраты свободного времени). Нет однозначно эффективного соотношения параметров, все зависит от предпочтений пассажира – готов ли он заплатить более высокую цену за сокращенное время ожидания.

Причиной регулирования рынка может также являться желание городских властей создать определенный имидж города с помощью транспорта – так появляются требования к качествам водителей, к внешнему виду такси и т.п. Исторически сложилось так, что во многих городах ограничено количество выдаваемых лицензий и регулируются тарифы. В то же время в конце XX века появилось большое количество исследователей, защищающих идею дерегулирования. Считается, что результатом дерегулирования может стать повышение уровня сервиса и снижение тарифов вследствие конкуренции. Также сторонники дерегулирования указывают на то, что значительное влияние на устанавливаемые ограничения могут оказывать укоренившиеся фирмы, мотивом которых может служить стремление защитить собственную прибыль. Есть примеры успешных и неудачных историй как с усилением регулирования, так и с его ослаблением. Очевидно, что однозначный ответ на вопрос о необходимости регулирования дать принципиально невозможно. В то же время транспорт является важным фактором социально-экономического развития, такси является важным объектом политических дискуссий, и необходимо понимать, как устроен этот рынок и что можно сделать для повышения эффективности.

Рынок имеет сложную структуру, и одна из целей работы – дать описание структуры рынка такси, ключевых особенностей, основных сегментов и методов регулирования. В последнее время на рынке происходят важные изменения в связи с появлением мобильных приложений. С их появлением снижаются барьеры входа для водителей, уменьшается информационная неопределенность на рынке, снижается холостой пробег и время ожидания. Существует достаточно большое количество противников мобильных агрегаторов, считающих, что они открывают вход на рынок для неквалифицированных водителей, тем самым повышая риски безопасности и снижая уровень сервиса. В СМИ широко освещались забастовки водителей такси против мобильных приложений по всему миру. В качестве претензии к агрегаторам указывают то, что они устанавливают тарифы, ориентируясь на потребительский спрос и не принимая во внимание издержки водителей, что ведет к резкому снижению доходов водителей и качества услуг. Исследование влияния мобильных приложений на рынок такси – актуальная и важная тема, имеющая практическое значение. Актуальность темы обосновывается также тем, что в последние два года на московском рынке такси происходят сильные изменения: принципиально изменена система регулирования, значительные усилия направлены на легализацию рынка. При этом остаются открытыми множество дискуссионных вопросов (единые тарифы? требования? лицензии? ограничение деятельности приложений?). Все вышеизложенные факты свидетельствуют о том, что изучение рынка такси является важной, интересной и актуальной темой, имеющей практическое применение.

Для данного исследования в качестве практической основы был выбран московский рынок такси (актуально, близко, востребовано, интересно). В работе предпринимается попытка описания и анализа происходящих на рынке изменений после появления мобильных приложений. Компании – агрегаторы были основаны совсем недавно (Uber в 2009 году, GetTaxi в 2011, Яндекс.Такси в 2011), и прямо сейчас мы имеем возможность наблюдать за их активным развитием. Тема влияния мобильных приложений на рынок такси является новой, интересной, актуальной и еще не исследованной. В данной работе будет показано, как мобильные приложения делают функционирование рынка более эффективным: снижают издержки, уменьшают цены, меняют структуру рынка.

Особый интерес представляет анализ ценообразования: несмотря на высокую конкуренцию, разные агрегаторы используют разные тарифные политики. Один из любопытных феноменов – субсидирование коротких поездок (так делает GetTaxi), в работе будет предпринята попытка объяснения этого явления.

Цель исследования – проанализировать изменения на рынке, связанные с развитием технологий и появлением мобильных приложений, и предложить объяснение субсидирования коротких поездок.

В данной работе будет предложена концептуальная модель, описывающая структуру рынка такси, основных игроков и механизмы их взаимодействия.

Основные задачи исследования:

- Описать структуру, основные сегменты и особенности рынка такси;

- Описать методы регулирования и аргументацию сторонников и противников регулирования;

- Проанализировать происходящие на рынке изменения, связанные с развитием технологий и мобильных приложений для заказа такси;

- Объяснить феномен субсидирования коротких поездок.

Работа включает в себя две главы: в первой содержится обзор литературы и общая характеристика рынка такси, вторая глава посвящена анализу влияния технологий на рынок такси и объяснению феномена субсидирования коротких поездок.

Глава 1. Обзор литературы. Общая характеристика рынка такси

1.1 Обзор основных статей

Рынок такси всегда привлекал внимание исследователей разных областей, в том числе и экономистов. Исторически сложилось так, что данный рынок в сильной степени регулируется, и вопрос о необходимости регулирования и конкретных методах всегда вызывал оживленные дискуссии. Среди экономических работ можно выделить несколько групп статей: теоретические модели, эмпирические работы, преимущественно текстовые статьи с элементами моделирования и описание кейсов.

В обзоре Moore и Balaker (2006) “Do Economists Reach a Conclusion on Taxi Deregulation?” приведена классификационная таблица и основе для каждой категории статьи о регулировании рынка такси.

|

28 работ

|

Теоретические статьи с

моделями

|

Теоретические статьи – текст

|

Эмпирические исследования

|

Изучение кейсов

|

|

19 работ

Дерегулирование – это хорошо

|

4

Beesley and

Glaister (1983)

De Vany (1975)

Hackner and

Nyberg (1995)

Rouwendal et al (1998)

|

7

Boroski and

Mildnerс (1998)

Eckert (1970)

Frankena and

Pautler (1984)

Kitch et al (1971)

Kenny and

McNutt (1998)

Lephardt and

Bast (1985)

Williams (1980)

|

1

Pagano and

McKnight (1983)

|

7

Barrett (2003)

Beesley (1979)

Fingleton et al (1998)

Gaunt (1996)

Moore and

Rose (1998)

Staley (1996)

Styring (1994)

|

|

2 работы

Смешанные результаты

|

0

|

1

La Croix et al (1992)

|

0

|

1

Doxsey (1986)

|

|

7 работ

Дерегулирование – это плохо

|

4

Cairns and

Liston-Heyes (1996)

Flath (2002)

Gentzoglanis (1992)

Schreiber (1975)

|

2

Gallick and Sisk (1987)

LaGasse (1986)

|

1

Toner (1996)

|

0

|

Таблица 1, источник: Moore и Balaker (2006)

Как видно из этой таблицы, большинство авторов считают, что дерегулирование на данном рынке приводит к лучшим результатам.

Основное фундаментальное исследование, базовое для всех последующих работ, - Frankena и Pautler (1984). Со времени их исследования ничего существенно не изменилось: «Как и в 2007, общее описание индустрии такси и регулирования такси в США осталось во многом таким, как это описали в 1984 году Frankena и Pautler. В этот временной промежуток не произошло ничего существенно изменившего отрасль» (OECD, 2007). Наиболее значительным изменением является появление возможностей для автоматической компьютерной диспетчеризации и отображение машин такси и потребителей на карте. В отчете OECD 2007 г это упомянуто как «возможно, самое крупное изменение на рынке на горизонте». Сейчас в СМИ появление мобильных приложений характеризуется как «революция».

Исследование Frankena и Pautler (1984) было выполнено для Федеральной торговой комиссии США и имело целью, после рассмотрения имеющихся исследований в данной области сделать вывод о наличии или отсутствии необходимости регулирования отрасли такси. Авторы приходят к выводу, что ослабление регулирования и повышение конкурентности рынка обеспечат преимущества для всех участников. Авторы выделяют следующие возможные преимущества:

- снижение тарифов, так как на рынке больше фирм

- снижение операционных издержек вследствие конкуренции

- повышение уровня сервиса вследствие конкуренции и увеличения стимулов построения репутации

- стимулирование появления инноваций

- рост спроса на услуги отрасли вследствие снижения цен и повышения качества

Обратимся к обзору статей, нас в первую очередь будут интересовать статьи с теоретическими моделями, рассмотрим основные из них.

Первым значительным исследованием в области моделирования рынка такси считается статья Douglas (1972) «Price Regulation and Optimal Service Standards». Статья моделирует сегмент такси (cruising cabs), курсирующих по улицам: незанятые машины свободно перемещаются по улицам и потребитель может остановить любую из них. Ключевая проблема этого сегмента состоит в том, что время ожидания такси в значительной степени влияет на спрос, но не подлежит дифференциации. Пассажир, который хочет уехать прямо сейчас и готов заплатить за сокращенное время ожидания, не может передать эту информацию такси, и время его ожидания – случайная величина, зависящая от установившегося на рынке равновесия. Также проблему для регулирования представляет то, что не существует «нормального» уровня использования такси и «нормального» уровня сервиса. И для каждого значения одного из параметров (уровень сервиса и цена) существует множество равновесных значений другого параметра. В модели Дугласа предполагается, что государственный регулятор устанавливает цены (правила их формирования), но вход в отрасль не ограничен. Машины такси и потребители перемещаются по улицам, потребитель «занимает» машину путем осуществления визуального контакта с водителем.

Спрос является функцией с двумя зависимыми переменными – стоимостью поездки и прокси для уровня сервиса (в данной модели используется время ожидания).

, ,

– общее число поездок, определяется как количество часов, в которое такси было занято в рассматриваемый период.

– цена поездки, определяется линейно: тариф, умноженный на время поездки.

Авторы модели предполагают, что предложение в отрасли является абсолютно эластичным, а издержки определяются из стоимости одного часа работы, с (стоимость одинакова и для «занятых», и для «свободных» часов).

Где – общее число «свободных часов», а – общее время работы такси.

Время ожидания зависит от плотности «свободных» машин в округе (предполагается, что они равномерно распределены). Уровень частоты проезда свободных такси через точку зависит от плотности и скорости свободных такси. Время между контактами (delay) – обратная величина частоте контактов, и оно может быть определено следующим образом ( – прокси для плотности свободных такси, – средняя скорость):

Равновесие на рынке. В условиях свободного входа и экзогенно заданной цены , равновесие будет установлено, когда предельный доход равняется предельным издержкам. Учитывая все предпосылки о равномерных распределениях, все такси имеют одинаковый уровень занятости (occupancy ratio), который определяется как .

Равновесие определяется из условия

Остальные уравнения модели записываются следующим образом:

Таким образом, существует множество цен (feasible price set), для которых данная система уравнений имеет решение. Данная система также может совсем не иметь решений. Для любого модель определяет равновесный вектор . Диапазон результатов модели, который получается путем варьирования значения в пределах представляет интерес. При равновесный уровень занятости машин (occupancy rate) высокий, что означает небольшое количество свободных машин и длительное время ожидания. Рассмотрим повышение цены . Равновесный уровень занятости в этом случае будет ниже, значение будет выше, и будет ниже. Уровень спроса изменится следующим образом:

Первое слагаемое показывает, насколько снизится спрос вследствие повышения цены (оно меньше нуля), но второе почти всегда является положительным.

В равновесной ситуации при некоторых условиях водитель может иметь стимулы назначить цену , где – меньше, чем ожидаемые издержки поиска для пассажира (издержки потребитель понесет в случае, если он откажется от данного такси с завышенной ценой). В то же время ни у одного водителя нет стимулов снижать цену (он все равно не сможет донести эту информацию до пользователей). Тем не менее, существование парков или объединений может повлиять на снижение цены в результате конкуренции.

Равновесный уровень количества работающих такси , максимизирующий прибыль для отрасли, является недостижимым ни в условиях нерегулируемого рынка, ни в условиях монополии.

Важная проблема для регуляторов – как определить требуемые уникальные уровни сервиса и цены, если пользователь имеют разные предпочтения относительно времени ожидания и стоимости поездки.

Douglas делает вывод, что образовавшаяся в условиях конкурентного равновесия цена может оказаться выше, чем эффективный уровень цен, установленный в условиях регулируемого рынка. Эффективный набор равновесных параметров модели включает в себя в том числе и такой уровень цен, при котором уровень использования такси является максимальным.

Впоследствии многие авторы использовали эту модель в качестве основы для построения своих исследований.

Следующая значимая статья в исследовании рынка такси – De Vany (1975) «Capacity utilization under alternative regulatory restraints: an analysis of taxi markets». De Vany строит модель рынка такси, в которой накладываются ограничения на провозную способность (общее количество автомобилей такси), что через время ожидания влияет на качество сервиса и его ценность для пассажиров. Основная цель – проанализировать, как регулирование влияет на рынок при разных формах его устройства. Основные задачи – определить равновесный выпуск, провозную способность и уровень использования провозной способности в случае, если рынок организован как монополия на основе государственной лицензии (franchised monopoly), как система медальонов (medallion system) и как рынок со свободным входом (free entry) и описать связи между этими переменными и ценой, издержками обеспечения провозной способности и выпуском, и политикой регуляторов. Цена, максимизирующая выпуск в условиях монополии меньше, чем цена, максимизирующая выпуск в условиях конкуренции, и монопольный выпуск и провозная способность будут меньше, чем при конкуренции. Рынок в условиях свободного входа приводит к лучшим результатам, чем в условиях монополии, но этот результат справедлив не для всех цен. прибыль. De Vany подтверждает идею Douglas (1972) о том, что эффективная цена снижает выпуск и добавляет, что сопоставимое повышение установленной регулятором цены вероятнее увеличит провозную способность в условиях конкуренции, чем в условиях монополии. В статье De Vany нет четких выводов, но он скорее выступает за ослабление регулирования.

Beesley, Glaster (1983) рассматривают проблему регулирования на рынке курсирующих такси, считая его примером рынка, где уровень качества является настолько же важным, как и цены. В общем случае, вмешательство в происходящее на таком рынке может привести к повышению благосостояния. Однако, чтобы такое вмешательство оказалось эффективным, необходимо наличие подходящей информации. Если рыночный спрос при анализе сложно рассматривать отдельно от предложения, получить качественную информацию не так просто. Beesley, Glaster продолжают традицию рассматривать функцию спроса как зависящую от двух переменных: цены и времени ожидания. Время ожидания зависит от числа свободных машин на рынке такси в тот момент, когда потребитель желает совершить поездку. При такой постановке для каждого уровня одной из переменных найдется несколько равновесных уровней другой. Обычно ситуация осложняется еще и тем, что уже есть сложившиеся исторически методы и принципы регулирования, и такая ситуация является отправной точкой для регулировщика. Аргументы в пользу дерегулирования не ограничиваются рассмотрением вопросов благосостояния. В пользу свободного входа можно привести такие доводы как повышение вероятности экспериментов, развитие дифференциации на рынке, новые услуги и предотвращение эксплуатации со стороны производителя.

В модели Beesley, Glaster спрос, продолжая традицию Douglas (1972), (единица измерения – час) зависит от тарифа и от уровня сервиса. Под уровнем сервиса авторы понимают прогнозируемое время ожидания.

Для простоты предполагается, что все поездки имеют одинаковую длину и соответственно одинаковую стоимость (средние значения). Пусть средняя длительность поездки равна , тогда спрос на занятые машины за час будет равен

Рассмотрим сторону предложения. Авторы предполагают бесконечно эластичный уровень предложения водителей с автомобилями, готовых работать по текущей установленной цене. Равновесие будет установлено в точке, где общая прибыль на час работы машины (включая как занятое время, так и свободное курсирование в поисках пассажиров) равна издержками предоставления услуги (включая нормальную прибыль):

Где – это число машин, а – издержки часа работы.

Где количество свободных машин.

Где – постоянная, которая является обратной к коэффициенту встречаемости пассажиров и автомобилей. Выражения для вместе дают решение модели, однако без определения функции спроса его невозможно записать в явном виде.

Далее авторы записывают эластичности спроса по цене и по времени ожидания; рассматривают изменение часов занятости, общего числа машин и времени ожидания при изменении уровня тарифов.

Где , (эластичности спроса по цене и времени ожидания).

Далее авторы подробно рассматривают все возможные результаты изменения тарифов в условиях свободного входа - разбирают каждый случай увеличения/уменьшения часов занятости, общего числа машин и времени ожидания при понижении тарифов. Также авторы рассматривают последствия ограничения количества машин. Получаемые результаты зависят от соотношения эластичностей (подробнее см. Beesley, Glaster (1983)). Рассматриваемый рынок даже при наличии множества упрощающих предпосылок оказывается настолько сложным, что невозможно сделать однозначные выводы по вопросам о необходимости регулирования. Также значительную проблему представляет агрегирование информации и возможности регуляторов в оперативном изменении тарифов и числа машин. Некоторые переменные очень сложно измерить и невозможно контролировать их изменение во времени: например, то, как пассажиры ценят время. Финальный вывод, который делают авторы, заключается в том, что выбирая между регулированием и свободным входом на основе расчетов благосостояния, крайне сложно сделать достоверные выводы с учетом сложности и неоднозначности результатов модели даже с введением множества упрощающих предпосылок, и при определении политики регулирования нужно принимать во внимание и неэкономические факторы.

Авторы следующей работы, Cairns и Liston-Heys (1996), хотя и строят свою модель в традиции Douglas (1972), защищают идею необходимости регулирования. Важное отличие этой модели – возможность эндогенного определения тарифов. Авторы, продолжая традицию, рассматривают модель сегмента курсирующих такси. Их модель выглядит следующим образом. Для простоты все поездки имеют одинаковую длину (t – время поездки, доля часа) и соответственно одинаковую стоимость. Спрос (задается в час) зависит от цены (p) и времени ожидания (w), время ожидания зависит от количества свободных машин. В индустрии такси, каждое из которых работает , спрос равномерно распределен в течение дня. Спрос является неявной функцией самого себя и записывается как

Каждому фиксированному уровню соответствует несколько равновесных значений . В данной постановке модели является параметром; определяется эндогенно; могут либо определяться эндогенно, либо быть параметрами регулирования. Авторы рассматривают, какая ситуация сложится на рынке в условиях монополии, в условиях свободного входа, в условиях регулирования (тарифов и количества машин) и сравнивают результаты на основании критерия общественного благосостояния. Cairns и Liston-Heys приходят к выводу о необходимости регулирования. Для установления регулирования необходимо регулирование цен, но только регулирования цен недостаточно даже для достижения второго наилучшего исхода. Второе наилучшее равновесие может быть достигнуто при условии одновременного регулирования цен и интенсивности использования машин такси, но на практике будет довольно сложно отследить интенсивность работы такси. Власти могут улучшить ситуацию с помощью регулирования количества машин такси. Авторы предостерегают от использования полученных ими результатов в качества аргумента, доказывающего социальную эффективность любого регулирования в любом городе. Основная цель статьи – показать, что регулирование может привести к повышению эффективности и что положительная цена медальона такси не обязательно свидетельствует о неэффективности установившейся системы регулирования. Определить, насколько регулирование эффективно, является задачей эмпирических исследований.

Важными работами в направлении моделирования такси является серия работ Yang и Wong. Первая работа Yang и Wong (1998) описывает сетевую модель, описывающую как свободные и занятые машины такси перемещаются по городу, – ищут пассажиров и предоставляют им транспортные услуги. Основные предпосылки модели – постоянное движение такси, постоянный спрос, отсутствие эластичности спроса, отсутствие уличных заторов, желание каждого водителя минимизировать время пути в поисках нового клиента. Они предполагают, что ожидаемое время поиска в каждой зоне имеет равномерное распределение в соответствии с функцией плотности Гумбеля (Gumbel density function) и что вероятность для такси из одной зоны встретить пассажира в другой зоне определяется с помощью логит-модели, использующей в качестве параметра информации опыт водителя (более опытный водитель быстрее найдет заказ). Авторы доказывают, что с более хорошим знанием стороны предложения более маленькие парки способны обеспечить более хорошие результаты как для потребителей, так и для водителей такси. Wong и Yang (1998) улучшают данный алгоритм для того, чтобы гарантировать схождение в условиях большого масштаба. Yang et al. (2000) анализируют взаимоотношения спроса (доступность такси (taxi availability) – предложение (использование такси (taxi utilization)) на рынке, предлагая нелинейную систему одновременных уравнений спроса пассажиров, использования такси и уровня сервиса. Предложенная модель основана на концепции теории очередей и равновесия спроса-предложения, также она включает в себя количество лицензий, уровень тарифов, доход и занятое время такси как экзогенные переменные, в то время как спрос, время ожидания, доступность такси, уровень использования и время ожидания для водителей задаются эндогенно. Они тестируют модель на данных и приводят результирующие значения эндогенных переменных в зависимости от количества такси и установленных тарифов. Wong et al. (2001) добавляют уличные заторы и эластичность спроса. Оценивая полученные результаты, они соглашаются с Manski, Wright (1976), Schroeter (1983) and Arnott (1996) в том, что увеличение числа машин такси будет полезным и для водителей, и для пассажиров, но только при условии маленького текущего количества такси, поскольку эта ситуация является нестабильной и редко происходит в реальности. Wong and Wong (2002) предлагают более эффективный алгоритм решения и анализируют общественный излишек на рынке. Wong et al. (2004) симулируют модель реального выбора с разными типами потребителей и разными манерами поведения. Yang et al. (2005) исследует последствия экстерналий на разных рынках. Авторы утверждают, что приносящий выгоду первый наилучший оптимум приводит к серьезным перегрузкам на рынке такси, где добавление еще одной машины имеет большие издержки перегрузки дорог (и поэтому для общественного благополучия вход должен контролироваться). Они приходят к выводу, что на конкурентном рынке второе наилучшее решение приводит к более эффективному использованию автомобилей такси, с более высоким уровнем спроса, который будет обслуживать парк более маленького размера с более высокими тарифами. Все модели, рассмотренные выше, используют линейную структуру организации тарифов, тем самым делая длинные поездки (в/из аэропорта) более привлекательными и создавая избыточное предложение в аэропортах, заставляя такси терять большое количество времени в очередях в аэропортах. Schaller (2007) доказывает, что свободный вход на рынко в США и Канаде приводит к снижению уровня сервиса потому что водители такси исполняют только наиболее прибыльные поездки. Чтобы убрать из модели превышение предложения такси из аэропортов в другие зоны, Yang et al. (2010a) включают в модель нелинейное образование тарифов. Они находят возможность улучшить ситуацию для обоих сторон – и потребителей, и производителей, – таким образом создавая Парето-улучшение. Распределение такси по территории становится более эффективным.

В нашем обзоре были подробно рассмотрены только некоторые статьи из обширного списка литературы по моделированию рынка такси. Говоря обо всех статьях в целом, можно проследить эволюцию моделирования рынка такси. Если первые модели, опубликованные в начале 1970х, были простыми моделями с агрегированным спросом и предложением, то в современных исследованиях можно найти уже более реалистичные модели. Статья Douglas (1972) была первой значительной работой в данной области. Многие авторы (de Vany (1975), Beesley (1973), Beesley and Glaster (1983) and Schroeter (1983)) использовали предложенную Douglas модель в качестве основы для своих работ и проверяли ее на разных способах рыночного устройства. Manski, Wright (1976), Arnott (1996) и Cairns, Liston-Heyes (1996) строят более реалистичные модели, аккуратно моделируя структуру спроса и предложения.Yang and Wong (1997-2010c) создают сложные, но более точно соответствующие действительности модели, принимая по внимание пространственное распределение спроса и предложения с использованием моделирования транспортных потоков в городах. В последних моделях Wong et al. (2005) и Yang et al. (2010b) в функции добавляется готовность пассажиров платить за услугу.

1.2. Основные определения. Место такси в системе городского транспорта

Перед тем, как давать характеристику рынка таксомоторных услуг, нужно дать определение основным понятиям, используемым в работе. Несмотря на то, что понятие «такси» является общеизвестным, общепринятого определения оно не имеет.

Согласно толковому словарю русского языка, такси - это «автомобиль с оплатой по таксе (по счетчику)», а такса – это «установленная расценка товаров или норма оплаты чего-н.» (Ожегов, Шведова, 1992). Существуют маршрутное, грузовое и легковое такси. В данной работе под термином «такси» мы будем подразумевать только легковое такси. Такси – это вид общественного транспорта, используемый для перемещения пассажира (одного или нескольких, возможно с багажом) между двумя или более точками внутри города (агломерации, реже - между городами). Для оказания услуги необходимы автомобиль и водитель. Такси находится на периферии общественного транспорта, скорее дополняя его, чем являясь основным видом (если в качестве критерия использовать общий пассажиропоток). Вукан Вучик в книге “Транспорт в городах, удобных для жизни” (2011) вводит следующую классификацию: (1) transit - массовый общественный транспорт (автобусы, трамваи, метро и т.д.), характеризуется наличием четко установленных маршрутов, расписаний и использованием транспортных средств большой и особо большой вместимости; (2) индивидуальный транспорт (частные машины); (3) paratransit - альтернативные или дополнительные по отношению к массовому общественному транспорту системы, предполагает использование мини-вэнов или легковых автомобилей, вызывные технологии и гибкие маршруты.

Несмотря на то, что такси находится на периферии общественного транспорта, такси играет важную роль в транспортной системе города. Массовый общественный транспорт не обеспечивает полное покрытие города, в некоторых районах такси может быть единственным доступным видом общественного транспорта.

В качестве субститутов такси обычно рассматривают общественный транспорт, частные автомобили и пешие прогулки. Ключевыми факторами, определяющими выбор, являются доступность, время, комфорт и стоимость. Под доступность понимается возможность использования данного вида транспорта в данный момент. Например, ночью общественный транспорт недоступен, а в США во многих городах недоступна возможность пешего передвижения. Под фактором времени понимается количество времени, необходимое для совершения поездки. Одно из направлений политики, стимулирующей уменьшение использования автомобилей, - предоставление преимущественных прав проезда и использование выделенных линий для общественного транспорта и такси. Комфорт - субъективный фактор, в разных ситуациях наиболее комфортным может оказаться любой из вышеперечисленных способов передвижения. Четвертый фактор - стоимость, используется как мощный стимул управления выбором средства передвижения. Интересно, что в момент совершения выбора большинство людей учитывает не полную стоимость поездки, а только переменные издержки. В. Вучик называет это одной из причин избыточного использования частного транспорта: люди обычно недооценивают, во сколько им в действительности обходится одна поездка, считая только затраты на бензин и парковку.

Каждый из перечисленных видов транспорта имеет свои преимущества, недостатки и особенности использования. В хорошую транспортную систему должны быть включены все. Такси имеет преимущество перед другими видами транспорта в комфорте (пассажир имеет личное пространство как в частном автомобиле, но от него не требуется активного участия) и доступности (такси можно вызвать практически в любую точку и в любое время суток), но проигрывает по стоимости (обычно такси дороже, чем другие виды общественного транспорта) и предсказуемости времени (всегда есть риск того, что такси опоздает или не приедет).

В исследовании «Регулирование рынка таксомоторных услуг в Европе» (IRU, 2003) оценивается количественная связь между такси и частным автомобильным транспортом, такси и общественным транспортом. В первом случае вывод достаточно очевиден: большое количество частных автомобилей уменьшает потребность в такси, «существует сильная отрицательная связь между количеством пассажирских автомобилей на душу населения и количеством такси на душу населения». Авторы исследования называют частный автомобиль главным конкурентом такси. Что касается общественного транспорта, то такси скорее является дополняющей его отраслью, чем конкурентной. Хорошая система общественного транспорта явно сокращает потребность в такси, но также снижает потребность и в частных машинах, что может привести к увеличению спроса на услуги такси. Авторами исследования на основании базы данных UITP (International Association of Public Transport ) была выявлена положительная связь между уровнем городского общественного транспорта и количеством такси. «Вероятно, что влияние, которое оказывает хорошая система общественного транспорта на потребность в частных автомобилях, перевешивает более прямую конкуренцию между общественными транспортом и такси».

1.3. Структура рынка такси. Основные сегменты

Frankena и Pautler (Frankena, Pautler 1984) выделяют четыре основные сегмента рынка такси. Их критерий – способ осуществления контакта пассажира и водителя (иначе говоря, каким образом они находят друг друга). В настоящее время структура рынка такси практически не претерпела изменений.

- Cruising Cabs – такси «от бордюра». Сюда относятся такси, которые ищут пассажиров на улице (а не на стоянках такси) без предварительного заказа. Такси такого типа являются прибыльными только в центре города, где в любой случайной точке существует высокая концентрация потенциальных пассажиров.

- Taxicab Stands – стоянки такси. Сюда относятся такси, которые ожидают пассажиров на специально выделенных для этих целей местах – стоянках такси. Такие места обычно расположены в аэропортах, на вокзалах, рядом с гостиницами и подобными местами, которые производят предсказуемый поток потенциальных пассажиров. Стоянки такси могут являться заменой такси «от бордюра» в местах с недостаточно высокой плотностью населения или с запретом подбирать пассажиров на улице. Издержки таксистов по поиску пассажиров на улице в случае с низкой плотностью населения оказываются выше, чем издержки пассажиров, необходимые им, чтобы дойти до одной из нескольких заранее определенных и всем известных стоянок такси в районе.

- Radio-Dispatched Cabs – такси, вызываемое через диспетчерскую. Деятельность машин такси обычно контролируется центральным офисом, который обеспечивает диспетчерские услуги, бухгалтерию и предрейсовые осмотры. Водители такси связываются с диспетчерской традиционно с помощью рации, в последнее время получили распространение мобильные терминалы. В настоящее время многие диспетчерские центры компьютеризированы, и поиск наиболее подходящей машины осуществляется автоматически (ключевой параметр – расстояние от машины такси до клиента). Несколько компаний такси могут иметь единый диспетчерский центр. Появившиеся в последнее время мобильные приложения осуществляют функцию передачи заказа и поиска наиболее подходящего автомобиля.

- Contract Services – обслуживание по договору. Данный вид такси подразумевает, что с каждым пассажиром заключается индивидуальный договор.

(классификация из статьи Frankena, Pautler (1984))

Каждый из сегментов имеет свои особенности и на них предлагают спрос разные категории потребителей. Сегмент курсирующих такси характеризуется минимальным временем ожидания, но неопределенной стоимостью (если нет жесткого государственного регулирования тарифов), рисками безопасности (нелегальные такси), наличием издержек поиска и информационными проблемами. Сегмент такси на стоянках отличается возможностью ценового сговора, правилом «первый приехал – первый уехал» (потребитель часто вынужден садиться в первую в очереди машин, не имея возможности выбрать понравившееся такси), наличием неэффективного времени ожидания для таксистов (в очереди), наличием гарантированных издержек перемещения пассажира из точки его местонахождения в точку расположения стоянки (могут оказаться неэффективно большими). Сегмент такси, вызываемых через диспетчерскую, традиционно признается наиболее конкурентным: потребитель имеет возможность сравнивать предложения, парки (или их объединения) могут дифференцировать предлагаемые услуги. Этот сегмент характеризуется значительным временем ожидания и высокой ценой коротких поездок (для возмещения достаточно большого холостого пробега). В последнее время благодаря развитию мобильных приложений становится возможной конкуренция между курсирующими такси и такси, вызываемыми через диспетчерскую, за клиентов, для которых наибольшую важность имеет время от момента вызова такси до прибытия в точку назначения. Развитие технологий и рост парка такси, подключенных к мобильным агрегаторам, привели к улучшению алгоритмов поиска ближайшего такси и соответственно уменьшению времени ожидания, холостого пробега и снижению минимальной цены поездки. Четвертый сегмент не так распространен и не имеет интересных экономических характеристик, поэтому мы не будем его рассматривать.

1.4. Аргументы «за» и «против» регулирования

В качестве основных аргументов для обоснования необходимости регулирования рынка обычно приводятся неспособность рынка к эффективному функционированию без государственного вмешательства, стремление избежать проблем избыточного количества автомобилей на дорогах, социальная необходимость (стремление обеспечить удовлетворение некоторых минимальных требований или социальное равенство), стремление создать определенный имидж города. Сторонники дерегулирования часто указывают на то, что регулирование создает больше проблем, чем решает, даже в случае неэффективности рынка без ограничений. Еще одна проблема состоит в том, что система такси крупных городов в основном направлена на удовлетворение потребностей туристов и людей с высоким уровнем дохода (как местных жителей, так и приезжих). Также нельзя забывать, что регулировщики могут принимать решения в своих интересах.

Рассмотрим подробнее экономические причины регулирования. Frankena, Pautler (1984) рассматривают следующие 10 возможных источников фиаско рынка:

- Экстерналии, связанные с образованием дорожных заторов и загрязнением

Сюда относятся снижение скорости дорожного движения, увеличение времени в пути, увеличение затрат на одну поездку.

Значительное влияние на затруднение дорожного движения оказывают такси, курсирующие по улицам в поисках пассажиров. Поскольку ни таксисты, ни пассажиры не возмещают убытки, возникающие из-за образования дорожных заторов, причиной которых они являются, то можно предположить, что без государственного вмешательства число курсирующих по улицам такси будет неоправданно высоким. Однако такие количественные ограничения могут оказаться неэффективными по трем причинам: (1) увеличение времени ожидания и стоимости поездки для пассажиров такси, (2) переход на использование частных автомобилей и увеличение их количества на улицах, (3) ограничения будут действовать в течение всего дня, а не только в часы-пик, когда это действительно нужно. Также аргументом против регулирования количества такси может служить пример таких городов как Вашингтон и Лондон, которые не ограничивают вход и не испытывают больших проблем. Если город считает, что число машин такси является неэффективно высоким, то подходящей политикой может стать ограничение максимального тарифа, что приведет к снижению числа такси. Авторы утверждают, что экстерналии, связанные с образованием заторов, не могут служить аргументацией для установления ограничений на вход.

- Слишком высокие цены на общественный транспорт

Schreiber (1975) считает, что цены на проезд в общественном транспорте превышают краткосрочные предельные издержки, в силу того, что такси и общественный транспорт являются близкими субститутами, общественный транспорт недоиспользуется, а такси используется слишком много. Сомнительное утверждение, если вспомнить, что общественный транспорт в значительной степени субсидируется.

- Неопределенность равновесия в сегменте курсирующих такси

В сегменте рынка курсирующих такси существует ряд комбинаций тарифов и уровня сервиса, при которых рынок находится в равновесии («zero-profit locus»). Уровень тарифов в данном случае может быть неэффективно высоким, но не может быть чересчур низким, поэтому разумным решением может быть регулирование потолка цен.

- Ограничения конкурентного ценообразования

В стандартной модели предполагается, что каждая фирма имеет дело с кривой спроса, которая является совершенно эластичной по рыночной цене. В такой ситуации устанавливаемая цена равняется предельным издержкам, это эффективно. Если фирма встречается с неэластичной кривой спроса, то в результате максимизации прибыли будет установлена цена, превышающая предельные издержки, а выпуск будет неэффективно маленьким. В этой ситуации искусственной ограничение верхней планки цен может повысить эффективность.

Кривая спроса, с которой сталкивается фирма такси, не является абсолютно эластичной по цене, даже когда каждая фирма является маленькой относительно рынка, в том случае, если потенциальные потребители несут издержки при поиске предложения с наименьшей ценой. Если издержки поиска оказываются слишком большими или потребитель сталкивается с высокой информационной неопределенностью, у такси отсутствуют стимулы предлагать более низкую цену. Такие ограничения конкурентного ценообразования могут возникнуть в сегменте курсирующих такси или на стоянках в аэропортах и подобных местах.

Если тарифы регулируются, а качество нет, похожая аргументация может быть применена к конкуренции по качеству. В таком случае фирмы могут устанавливать уровень качества меньше эффективного уровня без риска отказа потребителей от услуги ненадлежащего уровня (потребитель будет садиться в первую подъехавшую машину, даже если она не совсем его устраивает).

а) сегмент курсирующих такси

Предположим, что каждое курсирующее такси принадлежит независимой фирме, каждое такси может выбрать любую систему тарифов, но выбранная система тарификации утверждается до контакта с потенциальным клиентом. После контакта с водителем потенциальный клиент имеет три опции: воспользоваться услугами данного такси, подождать другое курсирующее такси или воспользоваться услугой-субститутом (поехать на общественном транспорте или вызвать такси по телефону).

В ситуации выбора между использованием данного такси и ожиданием следующего, потребитель предпочтет воспользоваться данным, если его цена превышает ожидаемую цену следующего такси не более чем на стоимость времени ожидания. В ситуации с изначально одинаковыми тарифами (достаточно низкими) и значительным прогнозируемым временем ожидания у каждого таксиста есть стимул немного повысить цену, так как это не приведет к потере клиентов. Это будет происходить до тех пор, пока время ожидания не снизится настолько, что в поле зрения потенциального клиента будут попадать две машины такси, и появится стимул снижать тарифы.

Schreiber (1975, 1977, 1981) утверждает, что в сегменте курсирующих такси будут действовать неэффективно высокие цены до тех пор, пока государство не установит верхнюю границу тарифов. Неэффективная ситуация означает, наличие слишком большого количества такси и маленького числа клиентов.

However, Coffman (1977) и Williams (1980) указывают на два возможных пути понижения цен. Во-первых, предлагающие более низкие цены такси могут ожидать пассажиров на стоянках такси, где потенциальные клиенты могут их найти, понеся дополнительные издержки пешего пути в сравнении с использованием «курсирующего» такси. Во-вторых, такси с более низкой ценой может быть вызвано через диспетчерскую, в этом случае потенциальный клиент будет нести издержки дополнительного ожидания. Еще одним путем решения проблемы высоких издержек поиска подходящей цены может стать дифференциация курсирующих такси (распределение по паркам с определенными характеристиками) и их маркировка (заметная для пассажира). Coffman and Williams полагают, что конкуренция со стороны парков уберегает рынок от фиаско, о котором писал Schreiber.

б) сегмент такси на стоянках (аэропорты и т.п.)

Три причины, по которым поиск наилучшей цены в данном сегменте может быть ограничен: (1) приезжающие из других городов не осведомлены о тарифах такси в данном городе; (2) правило распределения «первый приехал – первый уехал» (first-in-first-out allocation system); (3) эксклюзивные контракты с фирмами такси на право брать пассажиров на данной стоянке

Возможное решение – установление верхней границы цен.

- Наличие возможности торговаться

Первая проблема – увеличение транзакционных издержек (пассажиры собирают информацию и ищут более низкие тарифы, водители – высокие)

Вторая проблема – переговорная сила в данной ситуации принадлежит водителю, если потребитель сталкивается с высокими издержками поиска другой машины или если он является приезжим и не осведомлен о местных тарифах. С другой стороны, переговорной силой может обладать и клиент, если издержки поиска другого клиента для водителя оказываются слишком высокими.

- Эффект масштаба

Эффект масштаба отсутствует в сегменте курсирующих такси и такси на стоянках. Этот эффект проявляется в значительной степени в сегменте такси с диспетчерскими. Во-первых, диспетчерские услуги, управление и реклама являются неделимыми (1 диспетчер, 1 телефонная линия, 1 врач, 1 механик обслуживают несколько машин). Во-вторых, большой таксопарк может предложить потребителям меньшее время ожидания и сократить холостой пробег.

Присутствие эффекта масштаба оказывает значительное влияние на эффективность функционирования рынка в маленьких городах и практически никакого – в больших.

- Информационные проблемы

Потребитель может оценить качество услуги только в процессе использования. Это не вызывает больших проблем, потому что а) потребитель выбирает размер чаевых и у водителя есть стимулы стараться б) действуют репутационные механизмы.

Однако есть и скрытые характеристики поездки: безопасность, наличие страховки. В данном случае государственное вмешательство может принести положительный эффект (защита пассажиров).

- Экстерналии, связанные с прогнозируемым временем ожидания.

Увеличение количества работающих такси увеличивает количество свободных машин, и вследствие этого уменьшается время ожидания для всех пассажиров и средняя стоимость, которую платит общество за существование услуги. Получается, что если на рынке представлено несколько фирм такси и одна их них добавляет машины, то эта фирма не может ощутить все социальные выгоды от дополнительной производительности. В результате, даже если нет никаких барьеров входа, число машин на рынке будет меньше эффективного. Об этом писали Beesley и Glaister (1983) и Tolley et al . (1984). Одним из возможных мероприятий для предотвращения данного провала рынка может быть субсидирование таксомоторных перевозок.

- Неэффективно высокие тарифы

Во-первых, такие тарифы могут быть установлены регулятором. Во-вторых, к таким тарифам может привести отсутствие законодательного ограничения потолка тарифов.

- Недооцененность некоторых категорий поездок

Попытка регулирования тарифов может привести к тому, что на некоторые виды поездок будет назначена настолько низкая цена, что паркам будет невыгодно их осуществлять. В таком случае парки могут отказаться от выполнения таких заказов, даже если большинство потенциальных клиентов готовы заплатить необходимую для безубыточной работы парков сумму.

Однако существуют причины, по которым регулирование в действительности может оказаться не таким эффективным, как в теории. Во-первых, любое регулирование и контроль требует неизбежных затрат: на разработку, на внедрение, на контролирование. Нельзя исключать возможности того, что затраты на регулирование будут больше, чем выгоды от его внедрения. Не все результаты, полученные в теоретических моделях, могут быть воплощены в реальности. Во-вторых, при попытке определить эффективные значения переменных, которые должны регулироваться, возникают значительные аналитические и информационные проблемы. В-третьих, большая часть мер регулирования делает рынок более однородным, что не всегда является положительным результатом. В-четвертых, нельзя забывать, что агенты, которые создают законы и придумывают меры регулирования, могут не только заботиться об экономической эффективности и общественном благосостоянии, но и преследовать свои собственные интересы.

Таким образом, несмотря на имеющиеся признаки неэффективности рынка, требующие государственного вмешательства, регулирование может привести к еще большим проблемам. Не существует универсального ответа на вопрос о необходимости регулирования отрасли, каждый случай следует рассматривать отдельно, принимая во внимание не только экономические, но и социальные факторы (например, влияние такси на экологию или облик города).

Глава 2. Анализ влияния мобильных приложений на рынок такси. Ценообразование агрегаторов

Рынок такси в значительной степени изменился благодаря появлению новых технологий. В данном разделе будут рассмотрены основные изменения, происходящие на рынке такси в настоящее время, в первую очередь связанные с появлением мобильных приложений. В центре внимания – рынок такси города Москвы.

2.1. Характеристика новых технологий и их влияния на рынок такси

Под новыми технологиями в первую очередь подразумеваются мобильные приложения (агрегаторы) и развитие GPS-технологий. Изменения, произошедшие на рынке за последние несколько лет, оказали на него более сильное влияние, чем все, что случилось за последние четверть века (OECD,2007).

Развитие GPS-технологий (геопозиционирование, навигация и автоматический подбор ближайшего такси) привело к снижению барьеров входа для водителей такси. Имея современные средства навигации, водитель больше не имеет необходимости досконально знать город и уметь ориентироваться в нем. Также произошло снижение издержек входа для водителей: подключиться к мобильному приложению и получать заказы оттуда проще, чем оформиться на работу в таксомоторный парк. Еще одна причина снижения издержек связана не с технологиями, а с проводимой политикой – это упрощение получения лицензии, которая тоже является барьером входа. Так, в 2013 году в Нью-Йорке были выпущены дополнительные лицензии на осуществление таксомоторной деятельности (с ограничениями, так называемое Boro Taxi, или Green Taxi), а в Москве в 2011 году упростили процесс получения разрешения и сделали лицензии бесплатными (но планируется ограничить их число сверху – ок. 55 тыс.). Таким образом, профессия водителя такси становится менее престижной, более доступной и соответственно менее оплачиваемой. Разумеется, что «старые» таксисты заинтересованы в том, чтобы сохранить существующие барьеры входа. Примером подобного поведения может служить забастовка таксистов в Лондоне летом 2014 года. Они выступили с требованиями ограничить деятельность Uber, так как он может предлагать более низкие тарифы за счет более низких издержек (с точки зрения законодательства, к деятельности агрегатора предъявляется меньше требований, чем к традиционным такси). Водители обычного лондонского такси прежде, чем сесть за руль черного «кэба», обязаны сдать ряд экзаменов, подтверждающих профессиональные качества (например, способность доехать в любую точку города, не пользуясь картой). Вопрос о том, являются ли высокие профессиональные требования к водителям такси действительно необходимыми для эффективного функционирования рынка или их существование – результат лоббирования интересов водителей, стремящихся сохранить высокие заработки, остается открытым.

Критически важными для отрасли параметрами являются холостой пробег автомобиля и время ожидания для потребителей. Рабочее время такси делится на время, в которое такси осуществляет перевозку пассажиров и свободное время. Чем больше машин свободны, тем меньше холостой пробег и время ожидания. Однако это не очень хорошо с экологической точки зрения (заторы на дорогах, больше выхлопных газов в атмосфере). Уменьшение времени ожидания требует более высоких тарифов на поездки (при оплате пассажиры компенсируют не только затраченное ими лично время, но и время между поездками). Мобильные приложения осуществляют более эффективное распределение такси между пассажирами, вследствие чего уменьшаются безвозвратные потери для общества (DWL) и становится возможным снижение тарифов. Агрегатор объединяет больше машин такси, чем обычный таксопарк, поэтому расстояние от пассажира до ближайшей свободной машины уменьшается, за счет этого сокращается холостой пробег и уменьшается время ожидания. Здесь имеет место эффект снижения издержек при увеличении масштаба. Получается, что общее количество машин такси в городе может оставаться прежним, но за счет ограниченного количества крупных агрегаторов и возможности для водителей быть одновременно подключённым к нескольким агрегаторам, число машин в парке каждого агрегатора оказывается достаточно большим. Таким образом, агрегаторы способны обеспечить приемлемое время ожидания (на текущий момент в Москве предлагается подача машины в пределах 10 минут) и минимальный холостой пробег для автомобиля. В выигрыше оказываются все участники рынка: снижаются издержки ожидания для потребителей, растет спрос, снижаются издержки такси, у водителей появляется больше заказов, становится возможным снижение тарифов. Стоит отметить, что в условиях повышения конкуренции между водителями, их зарплаты становятся ниже.

Развитие мобильных приложений снижает издержки отрасли не только за счет уменьшения холостого пробега, но и за счет снижения издержек на диспетчеризацию. Адрес клиента определяется автоматически (по GPS), затем попадает в систему, которая сообщает о заказе ближайшим водителям и отдает его первому откликнувшемуся. После окончания поездки система рассчитывает стоимость на основе полученных данных о ее длине (тоже автоматически – по GPS-координатам), некоторые агрегаторы предлагают возможность автоматического безналичного списания средств (а у GetTaxi,к примеру, привязка к карте является принудительной). Таким образом, мобильные приложения осуществляют более быструю и точную обработку заказа, при этом требуется минимальное участие людей (не нужно, например, огромной диспетчерской как в традиционном таксопарке).

Мобильные приложения изменяют структуру рынка: соотношение сегментов. По сути агрегаторы относятся к сегменту такси, вызываемых через диспетчерскую. Обладая всеми преимуществами данного сегмента (более высокая конкуренция, потребитель имеет возможность сравнения поставщиков услуги), агрегаторы готовы предложить меньшее время ожидания и более низкие тарифы, чем традиционные таксомоторные компании. Раньше потребитель, которому нужно было уехать прямо сейчас (на улице или в аэропорту/ на вокзале), вынужден был пользоваться услугами ближайшего такси в силу высокой степени неопределенности времени ожидания следующей машины и ее тарифов. Водитель (в этой ситуации мы имеем дело с локальной монополией) имел возможность назначить цену чуть выше среднерыночной и обеспечивать минимально приемлемый уровень сервиса, не стремясь к его повышению. При условии наличия агрегаторов у пассажира появляется возможность выбора между ближайшим такси и вызванным с помощью мобильного приложения: время ожидания такси по вызову становится сопоставимым со временем поиска такси на улице или издержками потребителя на то, чтобы дойти до ближайшей стоянки. Что касается тарифов, то агрегаторы имеют более низкие цены по сравнению с традиционными такси по вызову за счет уменьшения холостого пробега и времени простоя. Таким образом, агрегаторы обладают преимуществами и курсирующих такси (маленькое время ожидания и низкая стоимость), и такси на стоянках (маленькое время ожидания), и такси по вызову (высокий уровень конкуренции, качество и безопасность). Государственное регулирование тарифов в таких условиях становится ненужным и даже вредным (вследствие информационных проблем и издержек внедрения и контроля).

Агрегаторы такси эффективны и в обеспечении высокого качества оказываемых услуг, так как сегмент такси по вызову характеризуется высоким уровнем конкуренции. На примере московского рынка такси можно заметить, что агрегаторы дифференцируют предоставляемые ими услуги и следят за качеством сервиса. Основных игроков на московском рынке три: Uber, Яндекс.Такси и GetTaxi. Яндекс.Такси работает как «доска объявлений»: заключает договоры с таксопарками (только крупными) и передает им заказы (выполняет функции диспетчерской). Регулирует верхнюю границу тарифов (три класса: стандарт, эконом, бизнес). Имеет свою систему оценки и рейтингования водителей (заказы достаются водителям с лучшим рейтингом). Осуществляет внезапные проверки водителей и качества услуги (метод тайного покупателя). Один из основных факторов успеха: мощное продвижение с помощью других сервисов Яндекса, также положительный эффект оказала репутация компании «Яндекс». GetTaxi совмещает функции агрегатора, диспетчера, службы поддержки пользователей, а также занимается наймом и подготовкой таксистов. Uber - относительно новый игрок на рынке в сегменте эконом (в премиум появился чуть раньше). Предъявляет наименее строгие требования к водителям и имеет репутацию самого дешевого (стандартная стратегия завоевания рынка для компании - демпинг при входе, финансируемый за счет рынков в других странах). Характерный пример, в сентябре 2014 года каждый пользователь Uber получил 10 бесплатных пробных поездок (не более часа и внутри Москвы), что, разумеется, способствовало его популярности. На качество услуги влияет система рейтинга (пример Яндекс.Такси): первые 30 секунд заказ видят только водители с наивысшим рейтингом. В результате мы имеем простую систему, которая стимулирует водителей предоставлять качественную услугу и получать высокие оценки пользователей (выше оценки – больше заказов – больше заработок). Однако существует проблема «холодного старта» (новый водитель не имеет высокого рейтинга и у него мало заказов; не может заработать рейтинг, потому что у него мало заказов). Возможно, такая система не является проблемой, ограничивающей вход новых таксистов, а эффективным средством управления количеством такси.

С другой стороны, ни у таксистов, ни у агрегатора нет стимулов контролировать скрытые характеристики, влияющие на безопасность поездки (предрейсовые технический и медицинский осмотры) или на экологию. Более того, если потребитель недоволен качеством оказанной услуги, непонятно, кому он должен жаловаться: у него есть только контакт агрегатора, где он заказывал услугу, но агрегаторы не заинтересованы в том, чтобы разбираться с проблемами пассажиров, мотивируя это тем, что они осуществляют только информационную услугу. О регулировании безопасности поездки и соблюдении экологических норм должен позаботиться регулятор. Например, он может выдавать лицензии, предъявляя определенные требования к водителям и транспортным средствам. Также в Москве сейчас обсуждается вопрос об ответственности для диспетчерских такси за передачу неверных сведений о заказе. Предлагается прописать ответственность для всех участников рынка, в том числе для посредников - за то, что они передают неверные данные о заказе - адрес или телефон, либо отдают заказ таксисту, который работает без разрешения. Также может иметь смысл регулирование внешних характеристик (цвет машины, форма водителей), если это важно для создания имиджа города. В июне 2012 года в Москве введены требования к внешнему виду (желтый цвет и шашечки) и техническим характеристикам автомобилей.

Наличие эффекта масштаба вызывает вопрос о возможности монополизации рынка. Не стоит опасаться монополизации рынка по двум причинам: во-первых, наличие нескольких сильных игроков на рынке (скорее возможна олигополия); во-вторых, конкуренция со стороны нелегального сегмента: низкие барьеры входа в сегмент курсирующих такси (машина + документы/готовность платить штрафы), они всегда готовы предложить низкие тарифы и сопоставимое время ожидания (но низкое качество, небезопасность, неопределенность тарифов, риски).

Таким образом, в целом можно сказать, что мобильные приложения делают рынок такси эффективным и регулирование необходимо только для ненаблюдаемых характеристик. В повышении параметров качества и снижении цены заинтересованы сами участники вследствие наличия конкуренции в сегменте такси по вызову. С развитием мобильных приложений сегмент рынка такси по вызову оказался способен предложить тарифы и время ожидания, сопоставимое с сегментами курсирующих такси и такси на стоянках. Перечисленные в данном разделе факторы способствуют повышению конкуренции на рынке и снижению общих издержек. В результате этого происходит снижение цен на такси и увеличение спроса. Однако существуют риски ухудшения качества сервиса и уровня профессиональной подготовки водителей, что может негативно сказаться на эффективности функционирования рынка.

2.2. Ценообразование агрегаторов. Субсидирование коротких поездок.

Ценообразование на рынке такси имеет свои специфические особенности вследствие особой структуры издержек фирм и экстерналий. В данной части работы будут рассмотрены особенности ценообразования в отрасли в целом, изменения в ценообразовании после появления агрегаторов и будет приведено объяснение субсидирования коротких поездок.

Одним из наиболее заметных эффектов появления агрегаторов на рынке такси города Москва стало снижение тарифов, в том числе и минимальной цены поездки.

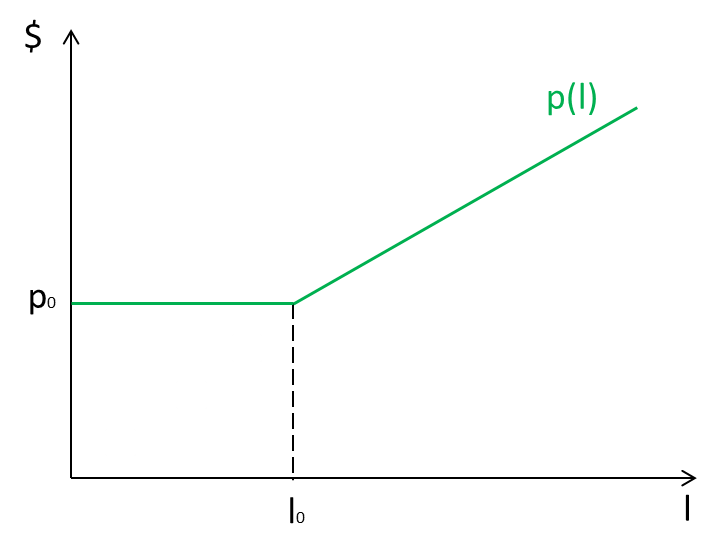

Ключевая особенность рынка такси связана со временем ожидания для пассажиров и холостым пробегом автомобилей такси. Пассажир оплачивает только время поездки, в то время как такси несет издержки и во время ожидания заказа (время водителей, эксплуатация машины и т.п.), и на то, чтобы доехать до точки заказа (добавляются расходы на бензин). Стоимость поездки должна покрывать все издержки. Исторически сложилась система тарификации в зависимости от длины поездки. В автомобилях такси обычно установлены таксометры, которые считают длину поездки (по расстоянию либо по времени) и в зависимости от этого сообщают итоговую стоимость. Тариф на такси обычно устроен так: , где – фиксированная часть тарифа (плата за подачу машины), – длина поездки (в минутах или километрах), а – цена за единицу (минуту или километр). В фиксированную часть тарифа может быть включена предоплата некоторой минимальной длины поездки. После того, как включенный лимит исчерпан, плата взимается по таксе за каждый дополнительный километр или минуту поездки. Графически это можно изобразить следующим образом.

рис.1

В Москве исторически сложилась такая ситуация, что сегмент коротких поездок занят нелегальными перевозчиками. Таксопарки не обладают достаточно большим количеством автомобилей. Между таксистом и точкой заказа достаточно большое расстояние, и соответственно его преодоление требует достаточно больших издержек, которые должны быть компенсированы фиксированной частью тарифа. Пусть у потребителя есть альтернативная оценка минуты (километра) пути – . Тогда, выбирая между поездкой на такси и альтернативным способом провести время, он сравнивает и . Он согласится поехать на такси при условии . Получается, что потребитель не готов платить большую фиксированную ставку, если ему необходимо преодолеть маленькое расстояние. В результате таксопарки оказываются неспособны удовлетворить спрос на короткие поездки. Нишу занимают нелегальные перевозчики, подбирающие пассажиров на улицах: у них меньше издержки холостого пробега и обслуживания автомобилей, и они готовы предложить меньшую цену. Однако такие такси чаще всего являются нелегальными, предлагают низкий уровень сервиса, и нет никаких гарантий безопасности поездки.

Отрасль такси характеризуется возрастающей отдачей от масштаба. Об этом пишет Arnott (1996): если одновременно удвоить число всех поездок (для всех длин) и удвоить число машин, то среднее время ожидания сократится в силу того, что увеличится плотность свободных машин такси. Каждая фирма заинтересована в расширении: увеличении числа машин и количества заказов.

Появление мобильных агрегаторов на рынке оказало значительное снижающее воздействие на издержки. Можно выделить несколько основных факторов:

- Уменьшение издержек на обработку заказов (нет расходов на содержание диспетчерской, ввод данных о заказе осуществляет пассажир через мобильное приложение, распределение заказов осуществляется автоматически);

- Снижение издержек вследствие возрастающего эффекта от масштаба: агрегаторы объединяют большее количество машин, чем обычные таксопарки (крайне низкие издержки подключения; один водитель имеет возможность быть подключенным сразу к нескольким агрегаторам);

- Большое количество машин в системе повышает вероятность нахождения такси вблизи от точки заказа: уменьшаются холостые пробеги и время ожидания для пассажира; за счет сокращения времени ожидания увеличивается спрос, с ростом количества поездок уменьшаются издержки

В результате воздействия этих факторов в сочетании с высоким уровнем конкуренции (существует несколько основных крупных игроков) оказывают снижающее воздействие на цены. Стоит вспомнить, что мобильные приложения относятся к сегменту такси по вызову, который лишен недостатков сегментов курсирующих такси и такси на стоянках в информационной области: высокая степень неопределенности относительно времени ожидания и стоимости следующего такси и локальная монополия водителя; отсутствие возможности сравнения цен и выбора фирмы; отсутствие механизмов репутации в сегменте курсирующих такси; отсутствие возможности прогнозирования стоимости поездки. Возможность прогнозирования цены поездки положительно воздействует на спрос в случае, если потребители являются рискофобами. Мобильные приложения делают сегмент такси по вызову способным конкурировать с курсирующими такси и такси на стоянках: они готовы предложить более качественный сервис (следствие конкуренции и информационной прозрачности) по низкой цене с приемлемым временем ожидания.

Так, в Москве тарифы на такси, предлагаемые основными игроками Яндекс.Такси, GetTaxi и Uber), стали ниже. 1 декабря 2014 года компания GetTaxi установила новые тарифы для Москвы и Санкт-Петербурга: стоимость подачи такси – в будни 50 рублей + 18 рублей за минуту поездки (раньше минимальный тариф был 299 рублей за 20 минут, далее – 15 рублей за минуту). В апреле 2014 года Яндекс.Такси ввел верхние границы для групп такси (эконом, стандарт, бизнес), снизив минимальный тариф. В сентябре 2014 года на московский рынок вошел Uber с очень низким минимальным тарифом 99 руб.

В истории с понижением тарифов агрегаторов есть один любопытный факт – понизив стоимость минимальной поездки в декабре 2014 года, GetTaxi начал субсидировать короткие поездки: за короткую поездку потребитель платит компании меньше, чем компания платит водителю. Если компания работает в убыток на коротких поездках, значит, привлечение таких клиентов позволяет получать ей прибыль на других категориях оказываемых услуг. Почему фирме может быть выгодно тратить на короткие поездки больше, чем получать от пассажиров?

Во-первых, причиной может быть лояльность пользователей и наличие издержек переключения между использованием услуг различных компаний. Тогда фирма может снизить цену на короткие поездки с целью повысить лояльность пользователей к ней и немного поднять цену на длинные, тем самым получая дополнительную прибыль, поскольку длинные поездки более выгодны для такси. Также могут существовать издержки для пассажира на подключение к мобильному приложению (например, нужно найти и скачать приложение, привязать к нему номер карты, зарегистрироваться, разобраться в интерфейсе). Он не будет заказывать такси на короткую поездку, потому что наличие дополнительных издержек сделает поездку для него невыгодным. Такие издержки являются барьером на переключение потребителя между агрегаторами. Фирме может оказаться выгодно простимулировать потребителя подключиться именно к ней.

Во-вторых, объяснением феномена субсидирования коротких поездок частной компанией может быть наличие в отрасли возрастающей отдачи от масштаба. Увеличение числа поездок снижает общие издержки. Так, при большом количестве заказов уменьшается расстояние между точкой нахождения клиента и ближайшей к нему машины такси – меньше издержек на холостой пробег и меньше время ожидания для потребителя. Меньшее время ожидания означает для пассажиров получение услуги более высокого качества, то есть увеличивается спрос и готовность платить.

В-третьих, это могло быть простое повышение цены, замаскированное под снижение тарифов в расчете на психологический эффект. Если нарисовать старую и новую цену на графике, можно заметить, что все поездки длительностью более 18 минут стали менее выгодными для пассажира. Если на решение потребителя оказывает значительное влияние его лояльность к бренду, если есть ненулевые издержки переключения между агрегаторами, если потребитель не полностью рационален (допустим, сравнивает тарифы по минимальной цене), то изменение тарифов GetTaxi приведет к повышению прибыли компании. Однако возможен и обратный эффект: услугами компании будут пользоваться только потребители, предъявляющие спрос на короткие поездки. Потребители, предъявляющие спрос на длительные поездки, предпочтут альтернативные способы передвижения, и компания не сможет компенсировать свои убытки.

Интересную тарифную политику применяет компания Uber: цена на такси зависит от текущего спроса. Развитие технологий сделало возможным быстрое агрегирование данных обо всех заказах в текущий момент и сопоставление с имеющимся количеством машин в системе. Фактически эта система расчета тарифов определяет цену на основе классического равенства спроса и предложения. Известно, что спрос на такси может в значительной степени меняться в зависимости от времени. «Наиболее сильные всплески и падения спроса связаны с праздниками. На майские число заказов снижается на 20%, в новогодние каникулы — на 10-13%. Самое горячее время для таксистов — это вторая половина декабря, когда заказов почти в полтора раза больше среднего. Также больше обычного ездят на такси накануне 8 марта и 14 февраля. По будням больше всего поездок на такси совершается ближе к полуночи. Также заметно увеличивается число заказов утром, перед началом рабочего дня. Недельный пик вызовов такси традиционно приходится на ночь с пятницы на субботу и с субботы на воскресенье, с 23:00 до 1:00. В этот период москвичи делают в 3,5 раза больше заказов, чем в рабочие часы по будням» (Яндекс, 2013). В традиционной системе тарификации таксопарков существует диверсификация тарифов в зависимости от времени суток и дня недели, что все равно не очень точно накладывается на динамику спроса. Такая система тарификации Uber оказывается выгодной по двум причинам. Во-первых, в периоды высокого спроса происходит перераспределение потребительского излишка фирме такси, что повышает ее прибыль. Во-вторых, такая система уменьшает время такси, необходимое для поиска пассажиров. В периоды низкого спроса такси выгоднее отвезти пассажира по более низкой цене, чем ездить по дорогам в поисках пассажиров с более высокой готовностью платить. Эта система является справедливой и с точки зрения потребителя: услугу получает тот, кто готов заплатить за нее более высокую стоимость.

Обсуждать регулирование цен и качества агрегаторов не имеет смысла, поскольку в сегменте такси по вызову наблюдается высокий уровень конкуренции. Потребитель имеет возможность выбора между фирмами, он может сравнить предлагаемые тарифы и сервис, также исчезает неопределенность относительно цены поездки, ее длительности и времени подачи (эта информация доступна пользователю еще до заказа, такие прогнозы оказываются довольно точными).

Таким образом, развитие мобильных приложений привело к снижению тарифов за счет уменьшения холостого пробега, увеличения спроса из-за уменьшения времени ожидания потребителей, снижения общих издержек за счет увеличения общего числа заказов и возрастающей отдачи от масштаба. Снижение издержек позволило конкурировать с сегментом курсирующих такси за короткие поездки с небольшим временем ожидания для потребителей. В стремлении привлечь новых клиентов, компании снижают минимальные тарифы поездок (пример GetTaxi). Развитие технологий позволяет осуществлять динамическое ценообразование в зависимости от уровня спроса в текущий момент (пример Uber).

Заключение

Изучение рынка такси представляет интерес как с исследовательской, так и с практической точки зрения. Особый интерес исследователей всегда вызывало регулирование данного рынка. К единому мнению относительно необходимости регулирования экономистам прийти так и не удалось: убедительные аргументы имеют сторонники обеих точек зрения.

Целью данной работы было рассмотреть ключевые особенности рынка такси и вопросы его регулирования, проанализировать изменения, связанные с развитием мобильных приложений, объяснить, почему мобильные приложения делают функционирование рынка более эффективным.

Ключевая особенность рынка такси – особенная структура издержек и спроса. Время работы такси делится на время с пассажирами и время между поездками. Чем больше свободных машин на рынке, тем меньше время ожидания для пассажира, но тем большую цену он должен заплатить (стоимость поездки должна компенсировать все затраты такси). Время ожидания является фактором спроса, поэтому нет однозначно эффективного соотношения параметров, все зависит от готовности платить за сокращенное время ожидания. Что касается издержек, то мы имеем дело с возрастающей отдачей от масштаба. Чем больше заказов выполняет такси при тех же размерах города, тем меньше время холостого пробега.

В последнее время на рынке такси произошли значительные изменения, связанные с развитием технологий и появлением мобильных приложений. В данной работе было показано, что приложения для заказа такси делают функционирование рынка более эффективным.

Во-первых, снижаются барьеры входа для водителей (навигаторы избавляют от требования знать город досконально, мобильные приложения обеспечивают простоту подключения).

Во-вторых, увеличивается число поездок (повышение спроса, переманивание потребителей других сегментов) и снижаются издержки.

В-третьих, они обеспечивают информационную прозрачность рынка и тем самым способствуют повышению уровня конкуренции.

В-четвертых, вследствие уменьшения издержек и повышения спроса происходит снижение цен.

Регулирование в данной ситуации оказывается скорее вредным. Мобильные приложения относятся к сегменту такси, вызываемых через диспетчерскую. В силу высокого уровня конкуренции качество и цены могут успешно регулироваться рыночными механизмами. Внешнее регулирование может оказаться необходимым, если необходимо выполнение социальных задач: высокий уровень безопасности поездок, создание имиджа города, забота об экологии и т.п.

Одним из интересных аспектов изучения влияния технологий и развития мобильных приложений на рынок такси является ценообразование агрегаторов. Развитие технологий позволяет внедрить более эффективные с экономической точки зрения механизмы ценообразования (например, динамическое ценообразование Uber). Интересным феноменом является субсидирование коротких поездок (пример GetTaxi). Такое поведение компании-агрегатора может быть объяснено,во-первых, лояльностью потребителей, во-вторых, возрастающей отдачей от масштаба.

Данное исследование может быть продолжено в будущем. Логичным его развитием будет создание теоретических моделей, описывающих результаты данной работы с формальной точки зрения.

Список использованной литературы

- A. Moore, T. Balaker (2006) Do Economists Reach a Conclusion on Taxi Deregulation? Econ Journal Watch, Vol.3, N.1, pp 109-132

- Arnott R. (1996). Taxi Travel Should Be Subsidized. Journal of Urban Economics 40, 316 – 333.

- Barrett, Sean D. (2003) Regulatory Capture, Property Rights and TaxiDeregulation, pp.A Case Study. Economic Affairs 23(4), pp.34-40.

- Beesley M. E. And Glaister S. (1983). Information for regulating: the case of taxis. Royal economic society, The economic journal, Vol. 93, No.371, pp. 594 – 615.

- Beesley, Michael. (1979) Competition and Supply in London Taxis. Journal of Transport Economics and Policy 13(1) 102-131.

- Boroski J. W. and Gerard C.S. M. (1998) Economic Analysis of Taxicab Regulation in Portland, Oregon. Cascade Policy Institute Policy Perspective 1007, April.

- Cairns R. D., Liston-Heyes C. (1996). Competition and regulation in the taxi industry. Journal of Public Economics 59, 1 – 15.

- De Vany A. (1975). Capacity Utilization under Alternative Regulatory Restraints: An Analysis of Taxi Markets. Chicago Journals, The journal of Political Economy, Vol. 83, No. 1, pp. 83 – 94.

- Douglas G. (1972). Price Regulation and optimal service standards. The taxicab Industry.

- Doxsey, Lawrence. (1986) Interpreting the Results of Regulatory Revisions in Seattle and San Diego. Transportation Research Record 1103, pp.6-8.

- Eckert R. D. (1970) The Los Angeles Taxi Monopoly, pp.An Economic Inquiry. Southern California Law Review 43, pp.407-53.

- Fingleton, John, John Evans and Oliver Hogan. (1998) The Dublin Taxi Market, pp.Re-regulate or Stay Queuing? Blue Paper #3, The Policy Institute, Trinity College, Dublin. Link.

- Flath, David. (2002) Taxicab Regulation in Japan. Columbia Business School Working Paper 201.

- Frankena, Mark. W. and Paul A Pautler. (1984) An Economic Analysis of Taxicab Regulation. Federal Trade Commission, Washington, D.C.

- Gallick, Edward, and David Sisk (1987) A Reconsideration of Taxi Regulation. Journal of Law, Economics, and Organization 3(1), pp.117-128.

- Gaunt, Clive. (1996) The Impact of Taxi Deregulation on Small Urban Areas, pp.Some New Zealand Evidence. Transport Policy 2(4), pp.257-262.

- Gentzoglanis, Anastassios. (1992) The Taxicab Industry, pp.Theoretical and Empirical Evidence from Deregulation. Proceedings of the International Conference on Taxi Regulation, Montreal, 57-69.

- Hackner, J. and Sten N. (1995) Deregulating Taxi Services. Journal of Transport Economics and Policy 29(2), pp.195-207.

- Hai Yang, Yan Wing Lau, Sze Chun Wong and Hong Kam Lo (2000). A macroscopic taxi model for passenger demand, taxi utilization and level of services. Transportation, 27, 317-340.