Рынок страховых услуг, его структура и функции

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Магнитогорский государственный технический

университет им. Г.И. Носова»

(ФГБОУ ВПО «МГТУ»)

Кафедра Экономики и финансов

реферат

на тему:

Рынок страховых услуг, его структура и функции

Выполнила: Коваленко Юлия Владимировна, студент 3 курса, группы ФЭУПОб-13

Руководитель: Ахмеджанова Татьяна Александровна, ст. преподаватель кафедры Экономики и финансов

Магнитогорск, 2015

Введение

Страховой рынок представляет собой определенную сферу денежных отношений, в которой объектом купли-продажи являются страховые услуги и формируются спрос, предложение на них. Он характеризуется как сложная многофакторная динамическая система, состоящая из постоянно взаимодействующих и взаимозависящих экономических элементов, отдельных групп участников и субъектов рынка. К составным частям, взаимодействующим в рыночной системе страховых услуг, относятся: страховые продукты, совокупность тарифов и премий, инфраструктура страховщиков, спрос клиентуры, уровень доходности страховых операций и др. Страховой рынок формируется из диалектического единства двух систем — внутренней системы и внешнего окружения, которые непрерывно воздействуют друг на друга в процессе их развития. Внутренняя система является полностью управляемой со стороны страховщика. Внешняя система, или внешнее окружение, состоит из элементов, управляемых и неуправляемых со стороны страховщика. При этом внешняя среда окружает внутреннюю систему и ограничивает ее.

Основой формирования страхового рынка является необходимость осуществления воспроизводственного процесса, обеспечения его непрерывности и стабильности путем предоставления денежной компенсации пострадавшим экономическим субъектам и гражданам при неблагоприятных обстоятельствах в их жизнедеятельности.

Страховой рынок исторически возник в процессе становления товарного хозяйства и стал неотъемлемой частью его функционирования. Условием существования того и другого является общественное разделение труда и соответствующее наличие различных собственников — обособленных товаропроизводителей. Самостоятельность субъектов рыночных отношений обусловила возникновение страхового рынка и равноправное партнерство его участников при купле-продаже страховой услуги. Страховой рынок предполагает развитую систему горизонтальных и вертикальных связей, конкуренцию, совершенствование страховых продуктов и рост эффективности страховых операций.

Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты.

Общественная потребность возмещения материальных потерь определяет необходимость установления экономических отношений между людьми в связи с предупреждением, ограничением и преодолением рисков.

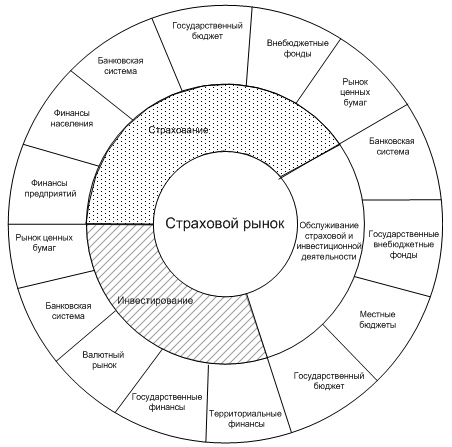

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена — страхового рынка. С другой денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (рис. 1).

Рис. 1 Место страхового рынка в финансовой системе

Страхование — обязательное условие общественного воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства, что соответствует амортизационной теории страхования. Страховой рынок не только активно воздействует на процесс расширенного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в экономике. Денежная форма организации страховых отношений включает страхование в общую сферу финансового рынка.

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, госбюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов.

Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерских условиях, так и в условиях конкуренции. Это касается конкурсной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок предлагает страховые продукты, то банки — депозиты, фондовый рынок — ценные бумаги и т. п.

Функции страхового рынка

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную.

Компенсационная функция страхового рынка выражается в обеспечении страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования.

Накопительная функция (сберегательная) обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму.

Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность этой функции — в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба.

Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

Структура страхового рынка

Страховой рынок — сложная интегрированная система.

Структура страхового рынка формируется из:

- страховых организаций;

- страхователей;

- страховых продуктов;

- страховых посредников;

- профессиональных оценщиков страховых рисков и убытков;

- объединений страховщиков;

- объединений страхователей;

- системы государственного регулирования страхового рынка.

Страховые организации — институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховые организации структурируют по принадлежности, характеру выполняемых операций, зоне обслуживания.

Страховые организации делятся на: акционерные, частные, публично-правовые и общества взаимного страхования.

Акционерная форма страховых компаний доминирует на развитых рынках.

Акционерная страховая компания — негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал, оформленный как акционерное общество. Уставный капитал акционерного страхового общества формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить свой финансовый потенциал.

Частные страховые компании принадлежат одному собственнику или его семье.

В государственном страховании в качестве страховщика выступает государство. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения их имущества в государственную собственность.

Правительственные страховые организации – эти организации относятся к некоммерческим структурам, деятельность которых основана на субсидировании. Правительственные страховые организации специализируются на страховании от безработицы и выплате компенсаций рабочим и служащим, временно утратившим работу.

Общество взаимного страхования это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества. В развитых странах доля рынка взаимного страхования достигает 50% всего страхового рынка.

Товар страхового рынка — страховой продукт. Продвижение и реализацию продукта на страховом рынке осуществляют страховые посредники.

Специализированные страховые компании – они производят отдельные виды страхования, например, страхование жизни, автотранспорта и т. п. К этому виду компаний относятся и перестраховочные компании, которые принимают от страховщиков за определенную плату часть застрахованного риска. Цель перестрахования — создание сбалансированного портфеля договоров перестрахования, обеспечение финансовой устойчивости и рентабельности страховых операций.

Универсальные страховые организации предлагают широкий набор страховых услуг. Поскольку на страховом рынке осуществляется купля-продажа страхового продукта, то необходимы и продвижение страховых агентов на рынке, и их реализация. Эти операции осуществляют страховые посредники: страховые агенты и страховые брокеры.

Аквизиторы – работники, выполняющие функции продажи страховых полисов. Основным аквизитором в страховой деятельности нашей страны является страховой агент, главная обязанность которого состоит в заключении новых и возобновлении действующих договоров, а также в проведении агитации и пропаганды страховых услуг среди населения.

Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с представленными полномочиями.

Страховые брокеры — независимые физические или юридические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его услуги — посреднические в исполнении договора страхования, за которые он взимает оговоренный процент.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков - сюрвейеров и аджастеров.

Сюрвейеры — инспекторы или агенты страховой организации, осуществляющие осмотр страхуемого имущества. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования.

Аджастеры — это уполномоченные лица или компании, занимающиеся установлением причин, характера и размера убытков.

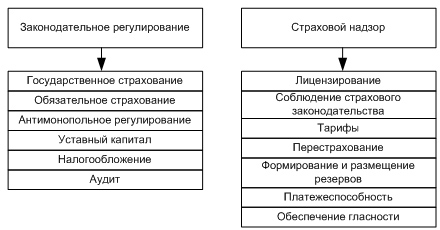

Государственное регулирование страхового рынка может быть представлено следующим образом (рис. 2):

Рис. 2 Система государственного регулирования страхового рынка

Организация страхового рынка

Организация страхового рынка — это управление страхованием как частью финансового рынка.

Основная цель регулирования страхового рынка — упорядочить страховые риски, объединить их в однородные группы, классифицировать по видовым признакам. Страховой риск в данном случае — конкретная величина, применяемая к конкретному объекту страхования. Все страховые рынки распределены в соответствии с отраслями страхования: личные, имущественные, страхование ответственности.

Организация страхового дела выражается в лицензировании деятельности страховых организаций[5].

Субъекты страхового рынка

К субъектам страхования относятся: страховщики, страхователи, застрахованные лица.

Страховщики — это юридические лица, имеющие государственную лицензию на проведение операций по страхованию и организующие образование и расходование страхового фонда. В качестве страховщиков могут быть государственные страховые организации, акционерные страховые общества, общества взаимного страхования и страховые пулы.

Страховой пул — это добровольное объединение страховщиков, не являющееся юридическим лицом, создаваемое на условиях солидарной ответственности его участников за исполнение обязательств. Страховой пул создается для страхования определенных, преимущественно особо крупных, опасных и малоизвестных рисков. Деятельность пула строится на основе сострахования. Каждый участник получает определенную долю собранных пулом взносов и в той же доле несет ответственность по возмещению убытков. Квота членов пула определяется пропорционально переданным в общий фонд взносам.

На российском страховом рынке образован ряд страховых пулов: экологический пул, пул по страхованию космических рисков, пул по страхованию ядерной ответственности, пул по медицинскому страхованию и ряд других.

Страхователи — это юридические и физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком в силу закона или на основе договора. В личном и социальном страховании договор может быть заключен в пользу третьих лиц, т. е. застрахованных, которые имеют право получить компенсацию при наступлении страхового случая или выкупную сумму при досрочном расторжении договора[5].

Страховая услуга

Товаром, предлагаемым на страховом рынке, является страховая услуга. Страховая услуга может быть предоставлена на основе договора (в добровольном страховании) или на основе закона (в обязательном страховании). В тех случаях, когда оказание услуг необходимо с позиций общественных интересов, страхователь принуждается к приобретению страховой услуги. В добровольном страховании применяется другой подход.

Страховщик стремится ограничить повышенные риски. Так, в зарубежном страховании может быть отказано в приеме на страхование владельцу автомашины, если он замечен в нарушении правил дорожного движения, или владельцу недвижимости, если он отказался выполнять требования специалиста страховой компании по обеспечению дополнительной противопожарной безопасности.

Акционерные страховые организации нашей страны в настоящее время только формируют свой портфель и завоевывают клиентуру, поэтому в случаях повышенного риска они предпочитают не отказывать в приеме на страхование, а использовать повышение цены на страховую услугу[4].

Цена страховой услуги получает свое выражение в страховом тарифе и складывается на конкурентной основе при сопоставлении спроса и предложения, но в ее основе лежит размер страхового возмещения и расходов на ведение дела.

В условиях конкуренции цена является объектом договора, но она всегда движется в определенных границах.

Нижняя граница цены определяется принципом эквивалентности в страховых отношениях, который предусматривает равенство между поступлением платежей от страхователей и выплатами страхового возмещения.

Верхняя граница цены определяется потребностями страховщика. Ее превышение ставит страховщика в невыгодную конкурентную позицию, и он теряет клиента.

Цена услуги конкретного страховщика зависит от величины и структуры его страхового портфеля, качества инвестиционной деятельности, величины управленческих расходов и ожидаемой прибыли.

Цена страховой услуги, или тарифная ставка (брутто-ставка), состоит из двух частей: нетто-ставки и нагрузки. Она устанавливается в денежном выражении с единицы страховой суммы или в процентах от совокупной страховой суммы.

Основная часть страхового тарифа — нетто-ставка — предназначена для формирования предстоящих страховых выплат страхователям. В основе построения нетто-ставки лежит вероятность наступления страхового случая, которая определяется на основе статистических данных, накопленных за ряд лет (тарифный период). Нетто-ставка определяется с помощью актуарных расчетов, представляющих собой систему математических и статистических приемов, при помощи которых устанавливаются расходы, связанные со страхованием отдельных объектов, и рассчитывается тарифная ставка.

Проведение актуарных расчетов связано с исследованием и группировкой страховых рисков, исчислением математической вероятности наступления страхового случая, определением частоты и степени тяжести последствий причиненного ущерба и прогнозированием их тенденций развития. Базой для формирования нетто-ставки служит показатель убыточности страховой суммы, который определяется как отношение суммы страхового возмещения, выплаченной за определенный период, к страховой сумме всех застрахованных объектов за этот же период.

Затем рассчитывается средний показатель убыточности с поправкой на величину рисковой надбавки (вероятность отклонения показателя убыточности от его средней величины). Для этого строится динамический ряд показателей убыточности и оценивается его устойчивость с помощью показателя среднего квадратического отклонения.

Второй элемент тарифной ставки — нагрузка. Она включает расходы страховщика на ведение дела, отчисления на предупредительные мероприятия, в резервные фонды и прибыль от проведения страховых операций.

Доля нагрузки в брутто-тарифе определяется страховщиком самостоятельно[4].

Страховой рынок России

В настоящее время в РФ действует несколько страховых союзов и ассоциаций, объединяющих страховые компании в основном по географическому признаку, основным из которых является Всероссийский Союз Страховщиков (ВСС). Проблемы развития страхования в России исследуют профессиональные страховщики и экономисты. Рынок страхования в России имеет большие перспективы, система страхования развита не так как на Западе, рынок страхования не до конца освоен. Данная тема актуальна, так как страхование является действенным инструментом стабилизации экономики.

На рынке продолжается сокращение страховых компаний. По данным реестра ФССН/ФСФР количество компаний в июне 2013 года - 618, а уже через год в июне 2014 года – 583 компании. К сожалению, динамика к 2015 году осталась отрицательной, в июле 2015 года на рынке осталось 535 страховых компаний. За 2 года с рынка страховых услуг «ушло» 83компании, что составляет 16% от общего количества работающих организаций [1].

В таблице 1 приведены сведения о собранных страховых выплатах за 2 квартал 2014 и 2015 года.

Таблица . Сведения о собранных страховых выплатах

|

|

|

Показатель, тыс.руб

|

изменение

|

|

место

|

Страховая компания

|

2 квартал 2015

|

2 квартал 2014

|

Тыс.руб

|

%

|

|

1

|

Росгосстрах

|

38 366 077

|

34 422 414

|

+3 943 663

|

+11,46

|

|

2

|

СОГАЗ

|

24 544 245

|

20 173 337

|

+4 370 908

|

+21,67

|

|

3

|

РЕСО-гарантия

|

20 095 545

|

16 169 410

|

+3 926 135

|

+24,28

|

|

4

|

Ингосстрах

|

18 147 596

|

16 378 525

|

+1 769 071

|

+10,8

|

|

5

|

АльфаСтрахование

|

14 914 284

|

12 449 216

|

+2 465 068

|

+19,8

|

|

6

|

ВСК

|

13 391 062

|

9 937 198

|

+3 453 864

|

+34,76

|

|

7

|

Сбербанк страхование жизни

|

10 154 942

|

8 716 470

|

+1 438 472

|

+16,5

|

|

8

|

ВТБ страхование

|

9 210 029

|

7 078 115

|

+2 131 914

|

+30,12

|

|

9

|

Согласие

|

7 545 908

|

9 285 644

|

-1 739 736

|

-18,74

|

|

10

|

Группа Ренессанс Страхование

|

5 699 571

|

5 152 373

|

+547 198

|

+10,62

|

Из приведенных данных в таблице можно сделать вывод, что почти у всех компаний идет рост страховых премий, кроме компании «Согласие» (-18,74%) это сказалось на место в рейтинге, она опустилась на 2 позиции вниз. Недалеко ушла «Группа Ренессанс Страхование» уровень страховых выплат за приведенный период незначительный и поэтому эта компания замыкает 10-ку лидеров [1].

В 2015 году рост уровня концентрации рынка продолжается. Лишь немногие средние и небольшие страховщики смогли достойно конкурировать с лидерами рынка. Главная причина заключается в перераспределении спроса страхователей в пользу надежных компаний.

Одним из самых востребованных видов страхования в РФ является ОСАГО. Этот вид страхования имеет два существенных преимущества:

1) страховые полисы ОСАГО предусматривают возмещение страховщиками ущерба, который был нанесен участникам дорожно-транспортного происшествия, случившегося по вашей вине. Однако сумма выплат строго лимитирована и составляет 400 000 рублей

2) Неограниченное количество страховых случаев, то есть за каждую новую аварию страховая компания будет платить отдельно в соответствии с лимитом в 400 000 рублей на каждую страховую ситуацию [3].

На рынке обязательного страхования автогражданской ответственности (ОСАГО) с большим отрывом лидирует компания «Росгосстрах» (18 828 318 тыс. руб.), затем идет «РЕСО-гарантия» (7 688 672 тыс. руб.), а завершает 10-ку лидеров компания «Южурал-АСКО» (1 145 360 тыс.руб.). ОСАГО остается одним из самых крупных сегментов страхового рынка. Поступления за 6 месяцев 2014 года составили 67 369 541 тыс. руб., что составляет 106,97% от аналогичного периода предыдущего года, а в 2015 поступления составили 93 907 683 тыс. руб. (139,39%) [2].

Исходя из проанализированных данных, на рынке страховых услуг в РФ отмечается отрицательная динамика: сокращение страховых компаний, сбор страховых выплат вырос незначительно. Такой спад присутствует не только на рынке страховых услуг, но и в других сферах экономики страны. Это связано с кризисным положением в стране и политической нестабильностью в мире.

Заключение

Развитый рынок предполагает, что предложение опережает спрос. Объективная основа спроса на страховую услугу — потребность в страховании, которая реализуется как страховой интерес. Страховые интересы общества чрезвычайно разнообразны. Так, страховые интересы населения определяются не только уровнем материального благосостояния семьи, но и образом жизни потенциального страхователя, принадлежностью его к той или иной национальности и социальной группе, возрастом, полом и т. д.

Объективно существующая потребность в страховании не обеспечивает автоматического превращения потенциального страхователя в страхователя реального. Потенциальный страхователь лишь тогда вступит в страховые отношения, когда страховой интерес будет им осознан. Но и наличие страхового интереса не идентично спросу на страховую услугу, так как для ее приобретения потенциальный страхователь должен быть платежеспособным. Поэтому страховщик, предлагая свои услуги, должен показать ее экономическую целесообразность и выгодность для страхователя. Необходимость помощи страхователю в определении его страхового интереса особенно важна для всего страхового рынка России, поскольку существовавшие ранее страховые традиции утрачены, а в ряде случаев они даже не успели оформиться. Кроме того, страховая услуга должна быть построена таким образом, чтобы цена на нее соответствовала платежеспособности страхователей, для которых она предназначена.

Список литературы:

- http://www.banki.ru// Банки.ру, информационный портал: рейтинг страховых компаний.

- http://www.insur-info.ru// «Страхование сегодня», сведения о поступлениях страховых выплат.

- http://prosstrah.ru/preimushestva_osago.html Страховой дом «ВСК»

- http://www.strategplann.ru/strahovanie/strahovoj-rynok-i-ego-struktura.html «Стратегия и управление.ru» , страховой рынок и его структура

- http://www.grandars.ru/college/strahovanie/strahovoy-rynok.html Страхование, страховой рынок

Рынок страховых услуг, его структура и функции