Коллекторское агентство

Содержание

Резюме 3

1. Товар (услуга) 5

2. Рынок сбыта 6

3. Конкуренция 11

4. План маркетинга 13

5. План производства 18

6. Организационный план 19

7. Юридический план 20

8. Оценка риска и страхования 22

9. Финансовый план 24

10. Стратегия финансирования 28

Заключение 31

Приложения

Резюме.

Коллекторское агентство – это организация, предоставляющая услуги по взысканию задолженностей.

В последнее время в отношениях между различными организациями все чаще возникают проблемы невыплаты долгов и возникновения задолженностей. Организация-кредитор, при столкновении с проблемой взыскания большого объема задолженности, может принять единственно верное решение – обратиться в коллекторское агентство. В условиях кризиса погашения задолженностей по банковским кредитам интерес к деятельности коллекторских агентств возрос как никогда ранее.

В условиях финансового кризиса, который затронул все сферы деятельности человека, приведя к росту инфляции, сокращению производства и безработице, погашение долгов как физических, так и юридических лиц по заемным средствам становится в значительной степени проблемным процессом. Именно поэтому услуги коллекторских агентств в настоящее время приобретают все большую значимость.

По данным ЦБ объем кредитов населения в российских банках, платежи по которым просрочены свыше 90 дней, достиг на 1 октября 2015 года 1,1 трлн рублей, увеличившись в годовом выражении на 31,7%. Доля таких кредитов в общем розничном портфеле выросла за год с 7,8% до 10,7%.

Так, на 1 октября 2015 года сумма просроченных розничных кредитов превысила 1,107 трлн рублей (на начало сентября - 1,1 трлн).

Банкам в таких условиях приходится увеличивать резервы на возможные потери по ссудам - за девять месяцев они выросли на 221 миллиард рублей, до 1,16 триллиона рублей. Банки ужесточают стандарты кредитования, предъявляют более строгие требования к заемщикам, в результате "плохими" чаще всего оказываются кредиты, выданные в 2013 году и ранее, во времена "перегрева" рынка потребительского кредитования.

По данным регулятора, в сентябре этого года общая доля просроченной задолженности по кредитам составила 16,2%. Из них задолженность по займам на покупку жилья (без ипотеки) - 6,2%, по ипотеке - 11,8%, по иным потребительским кредитам - 17,5%, по автокредитам - 11,6%.

Обратите внимание - это только банковские просрочки, а как оценить объём невозвращённых долгов в различных сферах бизнеса, где компании из-за растущей конкуренции вынуждены предоставлять отсрочку оплаты за свои товары и услуги или в комплексе жилищно-коммунального хозяйства с их объёмами неплатежей. Всё это - потенциальные клиенты коллекторских агентств. Таким образом, поле деятельности в данной области представляется необъятным.

В настоящее время хуже обстоят дела в регионах нашей страны. С одной стороны, имеется высокий потенциальный спрос на услуги коллекторских агентств, т.к. банки в регионах столкнулись с проблемой массового невозврата задолженности по потребительским кредитам. С другой стороны, услуги региональных организаций по возврату таких задолженностей практически не предлагаются. В связи с этим, у компании, которая первой предложит на рынок качественную услугу в своем регионе, есть все вероятные шансы стать лидером этой отрасли.

В общем, подводя итог, можно сказать, что мы находимся в начале большого пути с огромным полем деятельности и перспективой превращения российского коллекторского бизнеса в индустрию с миллиардными оборотами.

1. Товар (услуга)

Основными услугами, предоставляемыми организуемым агентством, будут следующие:

- сбор сведений о должнике;

- претензионная работа (досудебное взыскание долга);

- судебное производство;

- сопровождение исполнительного производства.

Данные услуги могут быть оказаны как в комплексе, так и по отдельности.

По всем видам услуг планируется работа как с физическими (в основном, по взысканию банковских кредитов), так и с юридическими лицами. В своей работе коллекторское агентство будет использоваться методики, позволяющие обрабатывать большие объемы долгов в максимально сжатые сроки.

Стандартные методы работы с неисправными плательщиками будут включать в себя следующий инструментарий:

- телефонные звонки с предупреждениями;

- оповещения по электронной почте о необходимости возврата долга;

- личные встречи;

- появление коллекторов на работе должника;

- беседы с родственниками;

- иные методы психологического давления.

Методы физического воздействия на должников специалистами коллекторского агентства применять не планируется. Практика показывает, что в этом нет особой необходимости. При надлежащей организации психологического и правового прессинга результаты появляются уже после первых дней контактов с должниками или их родственниками.

Клиентам, попавшим в сложное финансовое положение по воле случая или чужого злого умысла, специалистами агентства будут даваться советы и практические рекомендации по поводу перекредитования и закрытия текущих долгов.

Таким образом, предполагается, что основным направлением работы агентства будет предоставление услуг по сбору сведений о должнике и досудебному взысканию долга.

2. Рынок сбыта

В сентябре 2015г. был проведен анализ данных по итогам работы коллекторских агентств, который может иметь практическое применение при формировании политики в отношении работы с просроченной задолженностью, а также положительно влиять на коррекцию его скоринговой программы.

Ниже приведены результаты исследования статистических данных по неплательщикам, допускающим просрочку выплаты кредитов и передаваемым в работу коллекторского агентства, а также проанализированы статистические показатели по должникам, производящим оплату после передачи их задолженности для взыскания силами сотрудников коллекторского агентства.

В ходе анализа были использованы данные по более 100 000 физическим лицам в возрасте от 20 до 65 лет. Рассматривались такие категории оценки, как пол, возраст, образование, семейное положение, регион проживания. Были рассмотрены показатели по клиентам в различных совокупностях:

- образование/семейное положение;

- возрастная группа/образование;

- возрастная группа/семейное положение.

Данные представлены на рис. 1 - 5.

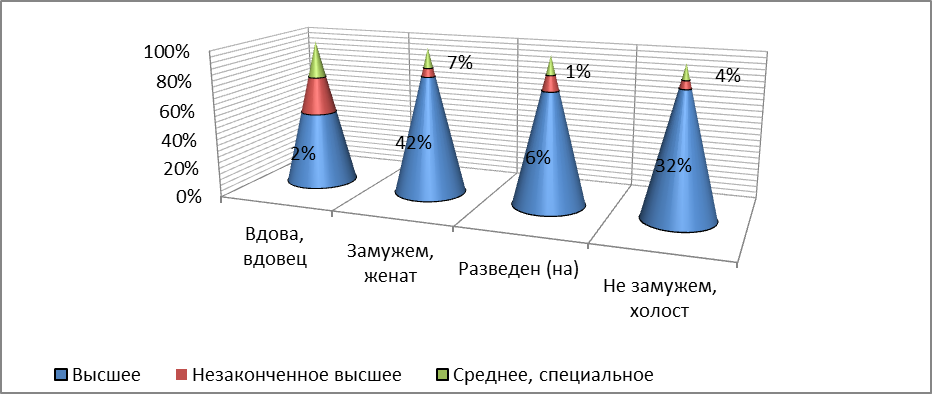

Рис. 1. Совокупность «Семейное положение/образование, выходящих на просрочку»

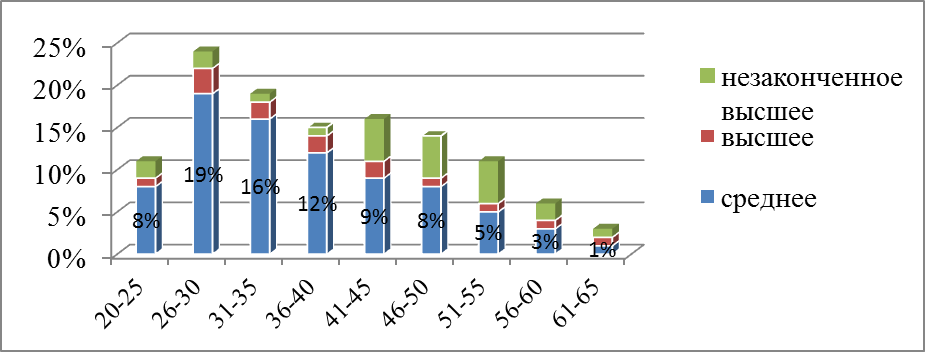

Рис. 2. Совокупность «Возрастная группа/образование лиц, выходящих на просрочку»

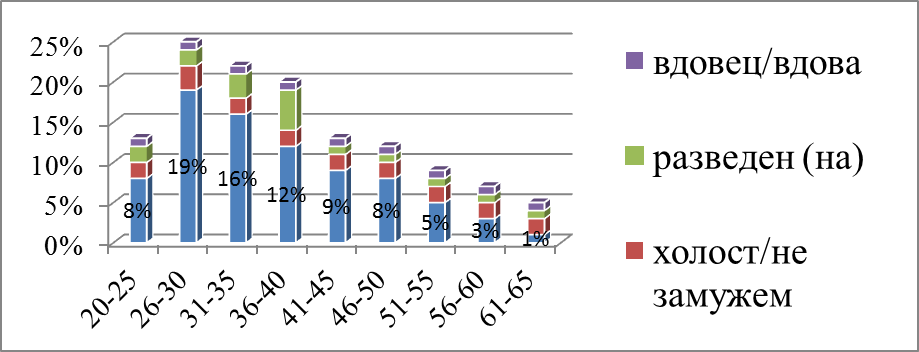

Рис. 3. Совокупность «Возрастная группа/семейное положение лиц, выходящих на просрочку»

Было проанализировано процентное соотношение по различным критериям: возрастная группа, образование и семейное положение - как неплательщиков в целом, так и оплативших свой долг.

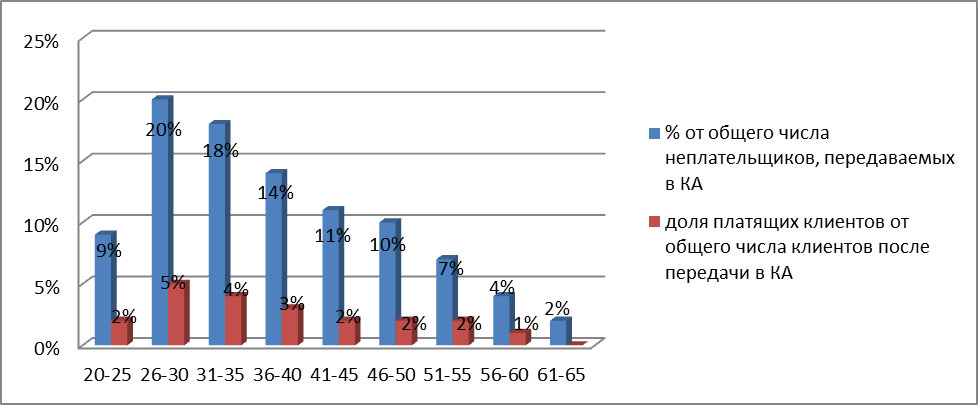

Анализ статистических данных по возрастному критерию клиентов, производящих оплату после передачи в работу коллекторского агентства, выявил: в среднем 20% неплательщиков, принадлежащих ко всем возрастных категориям, погашает свои долги. Данные по возрастным группам представлены на рис. 4.

Рис. 4. Доля должников, производящих оплату после передачи в коллекторское агентство (по возрастному критерию)

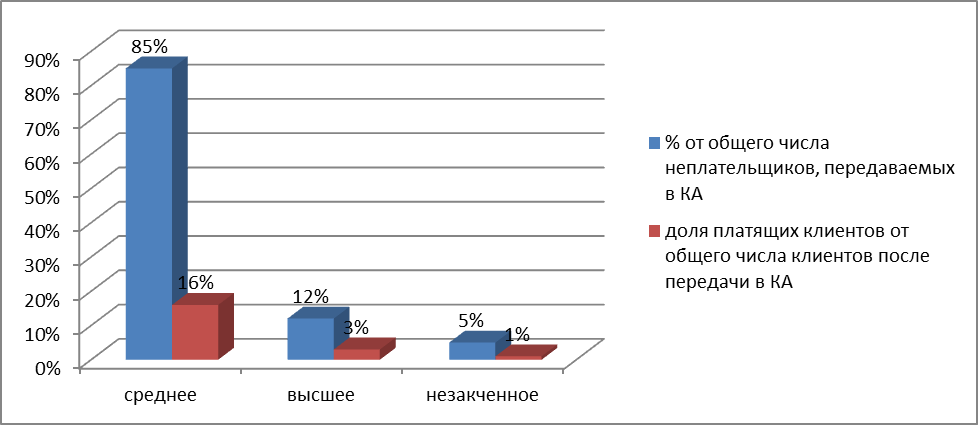

25% должников с высшим образованием погашают задолженность после начала работы с ними коллекторского агентства. Около 20% неплательщиков со средним и средним специальным образованием выплачивают свои долги (рис. 5).

Рис. 5. Доля должников, производящих оплату после передачи в коллекторское агентство (образование)

По всем категориям погасивших свою задолженность клиентов банков, информация о которых была передана коллекторскому агентству, выявлено пропорциональное распределение, равное от 20% до 25% относительно общего числа должников, общавшихся с сотрудниками КА, и являющееся достаточно высоким показателем. Совместно проводя анализ статистических данных по физическим лицам, просрочившим выплату кредита, специалисты банков и коллекторским агентств смогут сообщать друг другу полезную информацию, которая позволит им оптимизировать работу с должниками, даст возможность более рационально взаимодействовать. Например, возможно выявление определенных групп должников, объединенных по географии проживания, по возрасту, профессиональному виду деятельности и т.п., передача которых в коллекторским агентства на ранних стадиях просрочки позволит в кратчайшие сроки и с большей эффективностью взыскивать задолженность без существенных затрат со стороны кредитора. Эти же данные могут быть использованы в корректировке скоринговых программ.

Таким образом, на основании исследования можно сделать вывод о том, что эффективность работы по управлению дебиторской задолженностью повышается при сотрудничестве с коллекторским агентством.

Основными заказчиками коллекторского агентства будут следующие виды корпоративных и розничных клиентов:

- коммерческие банки, не желающие или не имеющие возможности самостоятельно взыскивать долги по просроченным кредитам и отказникам;

- предприятия малого и среднего бизнеса, имеющие финансовые претензии друг к другу и желающие урегулировать взаимные задолженности в приватном и досудебном порядке;

- индивидуальные предприниматели, утратившие возможность расплачиваться по долгам вследствие трудностей, возникших в бизнесе;

- физические лица, считающие имеющиеся за ними долговые обязательства незаконными и (или) несправедливыми;

- родственники предпринимателей и частных лиц, которым должники не выплачивают под разными предлогами долги.

В количественном плане «вес» каждого сегмента будет примерно следующим (рис.6).

Рис. 6. Структура клиентских контингентов коллекторского агентства

Количественные характеристики основных групп клиентов определены на основе практического опыта организаторов бизнеса агентства, а также из сложившейся конъюнктуры рынка в данном регионе.

3. Конкуренция

Локальный рынок взыскания долгов по просроченным кредитам, бытовым, корпоративным и прочим долгам в настоящее время недостаточно развит. Барьерами вхождения на данный рынок коллекторских услуг являются психологические, экономические и криминальные факторы, которые проявляются в следующих аспектах:

- выпускники экономических и юридических средних и высших учебных заведений опасаются выходить на коллекторский рынок в связи с опасениями опасной и нервной работы, которая является слишком рискованной и не вполне перспективной с точки зрения бизнеса;

- многие банковские структуры имеют собственные внутренние и внешние коллекторские службы, которые имеют изначальные конкурентные преимущества по сравнению и неаффилированными коллекторскими агентствами;

- коллекторская деятельность является восокорисковым бизнесом, так как купленный крупный долг, который не будет погашен в срок, может подорвать всю дальнейшую работу коллекторов;

- в социальном плане взгляд на коллекторскую деятельность достаточно негативный. Часто должники из группы физических лиц привлекают к себе внимание прессы, Роспотребнадзора, общественных организаций и обществ защиты прав потребителей с целью прекращения процедуры взыскания долгов.

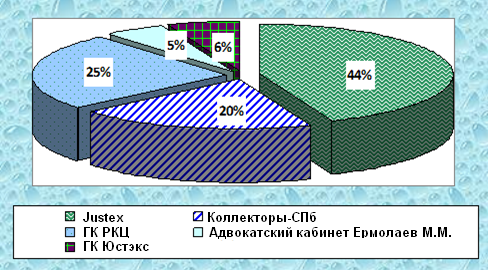

Отмеченные обстоятельства стали причиной недостаточно сильной конкуренции на местном рынке взыскания долгов. Основные игроки рынка и их доли представлены на циклограмме рис. 7.

Рис. 7. Основные участники и их доли на местном долговом рынке

Сравнительный анализ наиболее крупных коллекторских агентств, представленных на рынке г.Санкт-Петербурга, приведен в таблице 2.3, из которой видно, что коллекторский бизнес в РФ находится на стадии становления и развития. Рынок представлен не большим количеством компаний.

Таблица 1.

Сравнительный анализ наиболее крупных коллекторских агентств

|

№

п/п

|

Наименование агентства

|

Дата начала деятельности

|

Оказываемые виды услуг

|

|

1.

|

Justex

|

2001 год, коллекторские услуги с

2004 г.

|

- арбитражные споры иных категорий дел;

- представление интересов юридических лиц в суде общей юрисдикции и судебных участках мировых судей;

- юридическое сопровождение бизнеса;

- услуги коллекторов.

|

|

2.

|

Адвокатский кабинет Ермолаев М.М.

|

Нет сведений

|

- услуги банкам;

- судебное производство;

- исполнительное производство;

- арбитраж;

- взыскание долгов.

|

|

3.

|

ГК РКЦ

|

Февраль 2000 г.

|

- услуги по возврату задолженности;

- юридическое обслуживание предпринимательской деятельности.

|

|

4.

|

ГК Юстэкс

|

Апрель 2005 г.

|

- услуги по взысканию с физических лиц-должников Банков;

- услуги по взысканию задолженностей с юридических лиц-должников Банков;

- услуги по возврату долгов для физических и юридических лиц;

- выявление и анализ причин возникновения долгов.

|

|

5.

|

Коллекторское агентство Коллекторы-СПб

|

Май 2011 г.

|

- арбитражные споры иных категорий дел;

- услуги по возврату долгов для физических и юридических лиц; - представление интересов юридических лиц в суде общей юрисдикции и судебных участках мировых судей;

- выявление и анализ причин возникновения долгов.

|

Следует отметить, что на официальном долговом рынке действуют также и теневые структуры - в том числе криминального свойства. Их доля точно не известна, но эксперты оценивают ее в 15-20%.

После выхода на локальный рынок коллекторского агентства доли участников будут изменяться и к концу первого года функционирования коллекторского агентства планирует занять 5% рынка. К концу второго года эта доля должна увеличиться до 8%.

4. План маркетинга

По контингентам заказчиков следует отметить следующие особенности в ценообразовании.

- Банковские задолжники и отказники. Зачастую коммерческие банки имеют собственные службы взыскания задолженностей, однако нередко предпочитают продавать долги внешним коллекторским агентствам из-за проблемности должников или затратности и длительности сроков взыскания. Здесь специалистам коллекторского агентства необходимо проявлять осторожность при выкупе долгов по предлагаемым ценам, так как даже при выгодной, казалось бы, покупке с 50-процентным дисконтом, реально получить возврат долга не всегда представляется возможным.

В целях обеспечения прибыльной работы агентства и минимизации коммерческих рисков учредители предоставят компании имеющуюся у них базу данных на заемщиков. Сведения эти получены из надежных источников по разным каналам – по линии оплаты коммунальных услуг, по уровню заработной платы, по расходам и налоговым выплатам, по возможным источникам побочных (теневых) доходов.

- Предприятия из сферы малого и среднего бизнеса. По клиентам из числа корпоративного сектора также имеются сведения финансового характера, позволяющие составить общее представление о платежеспособности предприятий и их залоговой базе. Нахождение компромиссных вариантов между фирмами-должниками и заимодавцами будут проводить специалисты по деловым переговорам, которые имеют соответствующий опыт и связи.

Величина посреднического процента при урегулировании односторонних или взаимных претензий будет составлять 8-10% от претензионных сумм.

- Индивидуальные предприниматели.

Как показывает практика востребования просроченных долгов, индивидуальные предприниматели весьма часто оказываются неисправными должниками. При этом следует выделить две основных категории неплательщиков:

а) лица, сознательно уклоняющиеся от уплаты долга или возврата кредита. Эти лица иногда действуют по поддельным документам при получении кредитов и оформлении гарантий;

б) лица, попавшие в трудную ситуацию в связи с банкротством партнеров, невозвратом денежных средств или пропажей и порчей продукции, падением спроса, воровством и другими аналогичными событиями.

Эти две категории должников ведут себя при взысканиях долгов весьма по-разному и требуют своих специфических подходов и методов.

- Физические лица. Эта комплексная категория неплательщиков состоит из различных подгрупп лиц, которые отказываются или не могут выплачивать долги по неоднородным обстоятельствам. Одни из них принципиально не желают выплачивать долги или погашать кредиты - таких лиц абсолютное меньшинство - 3-4%. Другим следует помочь в перекредитовании и тогда они погашают долг - таковых 20-25%. Третья часть выплачивает долги при первом напоминании коллекторов (после 1-2 телефонных оповещений) - их около 30%. Наконец, четвертый сегмент - это люди, потерявшие источники дохода, на которые рассчитывали при погашении долга. Количество такие неплательщиков - примерно 30%. Некоторую часть неплательщиков представляют люди с особыми обстоятельствами.

Ввиду наличия конкуренции на рынке коллекторскому агентству придется вести весьма активную программу продвижения своих услуг.

В данном случае, необходимо в большей степени сосредоточится на так называемом «ликбезе». То есть начать точечное продвижение своих услуг избранным потребителям, которые могут обеспечить коллекторское агентсов стабильным потоком заказов. Первоначальный интерес клиентов к услугам агентства мы рассчитываем привлечь за счет:

прямых связей с основными клиентами;

рекламы через компьютерные сети;

высшего качества услуг, деловой атмосферы обращения

личных контактов сотрудников.

В широкой рекламной кампании организация не нуждается в силу специфики своей деятельности.

Поскольку основными потребителями услуг агентства могут быть банки и иные финансовые организации, предоставляющие услуги кредитования физических и юридических лиц, а также субъекты других отраслей, имеющие высокий уровень дебиторской задолженности, то в качестве площадки для рекламы услуг планируется использовать специализированные ресурсы сети Интернет, имеющие определенную информационную направленность.

В целях оповещения потенциальных клиентов также будет проводиться рассылка информации рекламного характера средствами факсимильной связи и электронной почты.

Также планируется создание собственного сайта агентства, так как в последние годы именно Интернет стал основным хранителем и поставщиком информации любой направленности, поэтому поиск контр-агентов, исполнителей, клиентов ведется в первую очередь именно в данной сети.

Стратегия ценообразования ориентирована, прежде всего, на создание привлекательных условий для клиентов, стабильность получения доходов и минимизацию воздействия такой внешней силы, как конкуренция.

Цены на большую часть услуг не имеют фиксированного размера, а будут зависеть от объема работ, а также величины долга, предъявленного к взысканию. То есть агентство предлагает гибкую систему цен, зависящих, в первую очередь, от сложности ситуации, а также от сроков исполнения и объема работы.

Непосредственная презентация услуг коллекторского агентства должна проходить с глазу на глаз с лицом, принимающим на предприятии решение о возможном заказе услуг коллекторского агентства. Тут необходимо будет наглядно показать, в чем разница между ситуацией, существующей на предприятии потенциального клиента и тем, что предлагает агентство.

Активные продажи услуг коллекторского агентства являются самым действенным и дешевым каналом продвижения, тогда как остальные каналы должны выполнять лишь поддерживающую функцию.

Бюджет мероприятий ФОССТИС (формирование спроса и стимулирование сбыта) коллекторского агентства образован двумя составляющими:

|

1. Стартовая рекламная компания

|

объем запланированных расходов в период со 2-го по 12-й месяц реализации проекта – 760 тыс. руб., в том числе:

- 40 тыс. на создание сайта;

- 150 тыс. на размещение материалов в печатных СМИ;

- 100 тыс. на размещение баннеров;

- 250 тыс. на изготовление демонстрационных материалов;

- 100 тыс. на проведение презентаций и встреч;

- 120 тыс. на разработку фирменного стиля и бренд-бука.

|

|

2. Текущие расходы на ФОССТИС

|

объем в течение первых 12 месяцев проекта составит 172,8 тыс. руб. и далее – с 13 по 48 месяцы – 3% от выручки. Включает расходы на рекламу, изготовление материалов для презентаций, стимулирование по агентским договорам.

|

В таблице 2 представлен бюджет коллекторского агентства в части мероприятий по созданию бренда, формированию спроса и стимулированию сбыта на 1-12 месяцы проекта.

Таблица 2.

Рекламный бюджет коллекторского агентства на первый год работы, тыс. руб.

|

|

июн.15

|

июл.15

|

авг.15

|

сен.15

|

окт.15

|

ноя.15

|

дек.15

|

янв.16

|

фев.16

|

мар.16

|

апр.16

|

май.16

|

|

Стартовая рекламная компания

|

0

|

60

|

120

|

120

|

115

|

115

|

50

|

45

|

40

|

35

|

30

|

30

|

|

Текущие расходы на ФОССТИС

|

0

|

0

|

0

|

1

|

3

|

8

|

12

|

20

|

25

|

33

|

35

|

36

|

|

ИТОГО

|

0

|

60

|

120

|

121

|

118

|

123

|

62

|

65

|

65

|

68

|

65

|

66

|

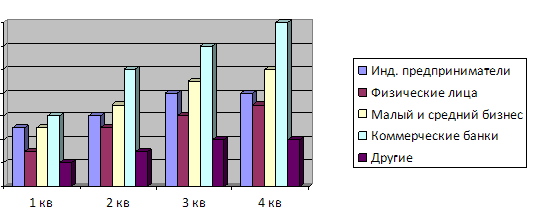

Планируется следующий приток клиентов по различным потребительским группам на первые четыре квартала работы коллекторского агентства (рис. 9).

Рис. 9. План динамики роста клиентских групп коллекторского агентства

На хорошую динамику наращивания клиентской базы уже в первые четыре квартала работы агентства позволяют надеяться следующие предпосылки:

- наличие части заказов на стадии открытия бизнеса коллекторского агентства;

- помощь учредителей в формировании материальной базы агентства, кадрового состава, посредничество в сотрудничестве с банками и частными лицами;

- помощь учредителей и сторонних инвесторов в покупке крупных долгов с перспективами быстрого и полного возврата заемных средств;

- применение успешных и хорошо отработанных технологий по взысканию долгов.

5. План производства

План производства включает в себя следующие мероприятия:

1 Регистрация предприятия. Для создания коллекторского агентства, представляющего полный спектр высококвалифицированных информационно-аналитических, консалтинговых консультационных и коллекторских услуг, необходимо зарегистрировать предприятие в форме ООО (Общества с Ограниченной Ответственностью).

2 Аренда и оборудование помещения.

а) На первом этапе необходимо арендовать офисное помещение, общей площадью S = 50 кв.м.;

б) приобрести необходимое оборудование (десять стационарных компьютеров, три ноутбука, офисную технику).

3 Подбор персонала. Для максимального удовлетворения нужд клиентов и партнеров в сфере коллекторской деятельности необходимо создать высокопрофессиональную команду сотрудников создаваемого коллекторского агентства.

На первом этапе кадровая структура коллекторского агентства будет представлена следующими специалистами:

1. Генеральный директор - 1 сотрудник;

2. Главный бухгалтер - 1 сотрудник;

3. Руководители направлений - 4 сотрудника;

4. Бухгалтер - 1 сотрудник;

5. Юрист- 2 сотрудника;

6. Финансовый аналитик - 1 сотрудник;

7. Коллектор - 10 сотрудников;

8. Сотрудники службы безопасности - 2 сотрудника;

9. Секретарь - 1 сотрудник.

Далее штат сотрудников по необходимости будет расширен. По мере расширения штата коллекторского агентства регулярно будут осуществляться мероприятия по развитию персонала.

4 Приобретение и внедрение программных продуктов. Для эффективной организации бизнеса необходимо внедрить программный продукт «Система управления возвратом долга (СУВД) «Кредитные дела».

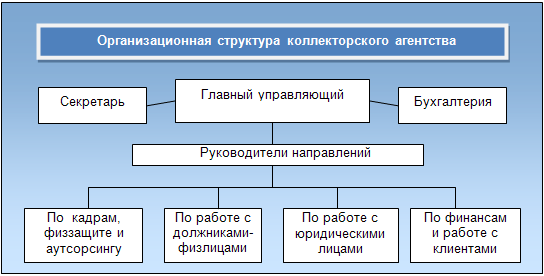

6. Организационный план

Коллекторское агентство будет представлять собой компактную компанию, численностью в 23 сотрудника, которые работают по следующей организационной структуре (рис. 10).

Рис. 10. Планируемая общая структура коллекторского агентства

Единоличное руководство бизнесом будет осуществляться главным управляющим, имеющим большой опыт работы по взысканию просроченных задолженностей и возглавлявший ранее информационно-скоринговый департамент одного из местных коммерческих банков.

Для работы с неисправными плательщиками из розничного и корпоративного сегментом, планируется привлечь сотрудников с соответствующим опытом взимания долгов, переговоров и досудебного урегулирования конфликтов. Учитывая то обстоятельство, что некоторые из неплательщиков проявляют агрессию, в штате компании планируется ввести двух сотрудников по оперативной физической защите коллекторов.

При этом при необходимости по системе аутсорсинга будут подключаться к текущей работе специалисты предприятий, владельцы которых выступят учредителями агентства.

Количество наемного персонала и общие лимиты по количеству дел и сумм невозвратов директор должен будет согласовывать с учредителями, собрания которых могут проводиться в очной или заочной форме.

Текущие расходы проекта (их динамика отражена в расчете денежного потока - Приложение 1) рассчитана исходя из следующих условий:

|

- затраты на персонал

|

- сохраняются постоянными с 14 по 60 месяцы

|

|

- аренда помещений

|

- 50м.кв. / 1000 руб. за кв.м.

|

|

- налоги

|

- информация представлена в финансовом плане

|

|

- ФОССТИС (реклама)

|

- стартовая рекламная компания + 3% от выручки

|

|

- охрана

|

- 20 000 руб. в месяц

|

|

- канцелярские расходы

|

- 20 000 руб. в месяц с 4 месяца проекта

|

|

- интернет безлимитный

|

- подключение 500 рублей и ежемесячно 20 000 руб.

|

|

- непредвиденные расходы

|

- 10 000 руб. в месяц

|

|

- электроэнергия

|

- 5 000 руб. в месяц

|

|

- уборка помещений

|

- 5 000 руб. в месяц с 4 месяца проекта

|

|

- абонплата за телефон

|

- (на 4 линии) подключение 18 000 руб. и 2 112 руб. / месяц

|

|

- отопление

|

- 2 000 руб. в месяц с 5 месяца проекта

|

7. Юридический план

Необходимо отметить, что рынок взыскания задолженности в России существует уже более 10 лет, но до сих пор этот факт не нашел отражения в законодательстве. Правовой статус коллекторского агентства характеризуется наличием общей гражданской правоспособности.

Коллекторские агентства - это обычные компании, которые имеют своим основным видом деятельности сопровождение процесса взыскания долгов. Такое агентство может быть организовано в любой форме коммерческих организаций, существующих в РФ. Создаются они именно в формах коммерческих организаций, поскольку «помощь» во взыскании долгов - способ извлечения прибыли.

Регистрация данных компаний происходит в обычном порядке. Их деятельность не лицензируется, они не выделены законом в качестве специального субъекта. Регулирование деятельности коллекторов осуществляется в первую очередь на основе Гражданского кодекса Российской Федерации, Федерального закона (далее ФЗ) от 27.07.2006 N 152-ФЗ «О персональных данных», ФЗ от 30.12.2004 N 218-ФЗ «О кредитных историях», ФЗ от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации», а также Кодексом об административных правонарушениях Российской Федерации; Уголовным кодексом Российской Федерации, предусматривающими ответственность коллекторов.

Ведение бизнеса предполагает выбор той или иной правовой формы: частное предпринимательство (ЧП), индивидуальное предпринимательство (ИП), компании с акционерным капиталом или общество с ограниченной ответственностью (ООО).

Последняя форма, ООО - это юридическое лицо, учредителем которого выступает один или несколько человек. Выбор данной правовой разновидности наиболее популярен среди владельцев собственного дела. Объясняется он множеством факторов. Так, учредители ООО подвергают свои капиталы, а в некоторых случаях - собственную свободу, гораздо меньшим рискам, чем частный предприниматель. В ситуации, когда «частник» потеряет весь свой бизнес, подвергнет риску личное имущество и счета и останется должен кредиторам, учредитель может лишиться лишь доли, принадлежащей ему. То есть, учредитель общества отвечает в рамках своей доли в предприятии, все, что распространяется далее - его не беспокоит. Таким образом, планируется открытие коллекторского агентства в форме общества с ограниченной ответственностью (ООО).

Уставной капитал ООО будет складывается из определенных долей, принадлежащих каждому из учредителей. Размер долей будет закреплен в уставном положении. Последнее, согласно действующему законодательству, считается основным учредительным документом.

8. Оценка риска и страхования

В процессе деятельности агентство может столкнуться с различными видами рисков. Их можно классифицировать следующим образом:

Маркетинговые и коммерческие риски.

Связаны с возможными задержками выхода на рынок, неправильным выбором услуг, ошибочным выбором маркетинговой стратегии, ошибками в ценовой политике. Для минимизации вероятности наступления данного вида рисков проведено всестороннее изучение рынка коллекторских услуг, выбрана гибкая система ценообразования.

Финансовые риски:

Неустойчивость спроса в связи с появлением новых конкурентов. Ввиду сложившейся на сегодняшний день ситуации, при которой резко возрос спрос на услуги коллекторских агентств, предполагается минимальный уровень такого вида риска.

Снижение цен конкурентами. Минимизация данного риска достигается за счет гибкой ценовой политики агентства, позволяющей предложить каждому конкретному клиенту индивидуальные условия оплаты.

Инфляционный риск, рост налогов. В условиях нестабильности финансовой системы в целом, ставшей результатом мирового кризиса, данный вид риска возрастает.

Социальные:

Квалификация кадров. Во избежание подобного вида риска планируется проводить жесткую кадровую политику, принимая на работу только высококвалифицированных специалистов. Также планируется поощрение повышения квалификации сотрудниками агентства.

Форс-мажорные риски:

Риски от форс-мажорных ситуаций, как то: пожары, ураганы, хищения и других подобных обстоятельств, будут покрыты страховыми полисами.

Возможные случаи риска, связанные с деятельностью создаваемого коллекторского агентства, представлены в таблице. Вероятность наступления различных рисков будем оценивается по следующей шкале:

риск рассматривается как несущественный;

25- риск скорее всего не реализуется;

50- о наступлении события ничего определенного сказать нельзя;

75- риск скорее всего проявится;

100- риск наверняка реализуется.

Таблица 3.

Возможные виды риска, связанные с реализацией проекта

|

Риски

|

Отрицательные последствия

|

Оценка, %

|

|

1. Маркетинговые и финансовые риски

|

|

|

Ошибочный выбор маркетинговой стратегии

|

Недостаток клиентов, снижение прибыли

|

25

|

|

Ошибки в ценовой политике

|

Снижение прибыли

|

10

|

|

Задержка выхода на рынок

|

Снижение прибыли в виду возможных изменений на рынке услуг

|

5

|

|

Итого по маркетинговым и коммерческим рискам

|

40

|

|

Средний % риска

|

13,3

|

|

2. Финансовые риски

|

|

|

Неустойчивость спроса в связи с появлением новых конкурентов

|

Снижение прибыли

|

5

|

|

Снижение цен конкурентами

|

Снижение цен

|

5

|

|

Инфляционный риск, рост налогов

|

Уменьшение прибыли

|

30

|

|

Итого по финансовым рискам

|

40

|

|

Средний % риска

|

|

13,3

|

|

3. Социальные

|

|

|

|

Квалификация кадров

|

Низкое качество услуг, увеличение поломок

|

10

|

|

Итого по социальным рискам

|

|

10

|

|

Средний % риска

|

|

10

|

|

Всего

|

|

90

|

|

Средний % риска

|

|

12,85

|

В целом риск проекта оценивается как несущественный.

Планируется страхование деятельности агентства по следующим направлениям:

1. Страхование имущества от опасностей. Деятельность предприятия неизменно сопровождается различного рода рисками, в результате которых легко потерять имущество, принадлежащее компании. Данный вид страхования призван компенсировать ущерб, причиненный пожаром, взрывом, стихийным бедствием и прочими опасностями форс-мажорного характера.

2. Страхование убытков от перерыва в деятельности. Целью данного вида страхования является защита от финансовых последствий имущественного ущерба, обеспечивающая финансирование предприятия во время частичного или полного простоя.

9. Финансовый план

При расчете финансовых потоков приняты следующие базовые условия:

Таблица 4.

Условия формирования финансовой модели

|

Показатель

|

Ед.

|

Значения

|

|

|

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

|

Ставка дисконтирования, %

|

%

|

16,00

|

|

Доля выплат, которые могут финансироваться за счет поступлений того же месяца

|

%

|

80,00

|

|

Начало финансового года

|

мес.

|

январь

|

|

Принцип учета запасов

|

|

по среднему

|

|

Валюта расчетов

|

|

рубли

|

|

Учетная ставка

|

%

|

12,50

|

11,50

|

10,50

|

10,00

|

10,00

|

|

Инфляция

|

%

|

расчет в ценах 2015г.

|

|

Оплата текущих расходов

|

режим

|

по факту

|

|

Поступление выручки

|

режим

|

в месяц реализации

|

* - ставка дисконтирования принята на уровне средней по сфере деятельности рентабельности действующих организаций и отражает величину упущенной выгоды.

Реализация проекта рассчитана с учетом упрощенной системы налогообложения, возможность применения которой для данных объемов и данной сферы деятельности не ограничена законодательством РФ.

В финансовой модели проекта не учтено снижение ставки по УСН при использовании базы «доходы, уменьшенные на сумму расходов», так как срок действия и иные особые условия такого изменения налогового законодательства не могут быть точно спрогнозированы. Соответственно, это отражает дополнительный резерв устойчивости.

Финансовая модель проекта включает в себя прогноз Денежного потока (Кэш-Фло), представленный в Приложении 1 и прогноз Отчета о прибылях и убытках, представленный в Приложении 2.

Финансовая модель построена с учетом требований UNIDO, действующих норм законодательства РФ и сложившейся практики делового оборота в сфере инвестиционного проектирования и управления инвестиционной деятельности.

Остаток свободных денежных средств на конец расчетного периода проекта (без учета дисконтирования) составляет 7,109 млн. руб.

Оценка экономической эффективности проекта проведена на основе маркетинговой, операционной, инвестиционной и финансовой моделей предприятия и включает в себя основные показатели, принятые в международной и российской практике:

Таблица 5.

Показатели экономической эффективности проекта

|

Параметр

|

Индекс

|

Единица измерения

|

Значение

|

|

|

|

|

Без инфляции

|

С учетом инфляции*

|

|

Длительность проекта (расчетный период)

|

T

|

мес.

|

60

|

60

|

|

Ставка дисконтирования

|

D

|

%

|

16,00

|

16,00

|

|

Период окупаемости

|

PB

|

мес.

|

47

|

42

|

|

Дисконтированный период окупаемости

|

DPB

|

мес.

|

59

|

50

|

|

Средняя норма рентабельности

|

ARR

|

%

|

32,43

|

44,28

|

|

Чистый приведенный доход

|

NPV

|

тыс.руб.

|

502,93

|

4 614,19

|

|

Индекс прибыльности

|

PI

|

|

1,05

|

1,41

|

|

Внутренняя норма рентабельности

|

IRR

|

%

|

17,84

|

30,52

|

|

Объем налоговых отчислений в бюджеты всех уровней и фонды

|

|

тыс.руб.

|

6 353,07

|

9 156,29

|

|

Общая площадь объекта

|

S

|

кв.м.

|

200,0

|

200,0

|

|

Количество новых рабочих мест

|

|

ед.

|

42

|

42

|

* - 13,0% - 1 год, 11,5% - 2 год, 10,0% - 3 год, 9,0% - 4 год, 8,5% - 5 год.

Приведенные данные свидетельствуют об экономической эффективности реализации инвестиционного проекта: сумма чистого приведенного дохода имеет положительное значение - 0,5 млн. руб., срок возврата инвестированных средств не превышает 4 лет. Данные показатели отражают оценку проекта консервативным, не склонным к риску инвестором.

С учетом того факта, что расчет финансовой модели проекта проведен в постоянных ценах (сентябрь 2015 года), фактически будущие доходы и расходы коллекторского агентства занижены. При предположении равного уровня инфляции по расходным и доходным статьям коллекторского агентства, это существенно занижает расчетную эффективность проекта. Соответственно, в таблице 4 дополнительно представлен результат расчета финансовой модели проекта с учетом инфляции. В данном случае чистый приведенный доход существенно выше - 4,6 млн. руб., а дисконтированный период окупаемости сокращается с 47 до 42 месяцев. Данную оценку следует воспринимать как оценку с ориентацией на нормальный уровень инвестиционного риска.

При анализе чувствительности по критерию чистого приведенного дохода с изменением указанных параметров от -20% до +20% (табл. 6 и рис. 11), чистый приведенный доход при определенном изменении всех рассмотренных факторов выходит в отрицательную зону. Это свидетельствует о недостаточной устойчивости проекта в рамках заявлено расчетного периода.

Таблица 6.

Зависимость показателя чистого приведенного дохода по проекту при изменении ключевых параметров финансовой модели, млн. руб.

|

Фактор

|

Диапазон изменения, %

|

|

|

-20

|

-15

|

-10

|

-5

|

0

|

5

|

10

|

15

|

20

|

|

Объем сбыта

|

-7,858

|

-5,561

|

-3,412

|

-1,450

|

0,503

|

2,460

|

4,411

|

6,365

|

8,318

|

|

Прямые издержки

|

2,482

|

1,987

|

1,491

|

0,996

|

0,503

|

0,010

|

-0,489

|

-0,979

|

-1,477

|

|

Общие издержки

|

2,257

|

1,819

|

1,379

|

0,939

|

0,503

|

0,066

|

-0,376

|

-0,811

|

-1,256

|

|

Зарплата персонала

|

5,001

|

3,880

|

2,751

|

1,629

|

0,503

|

-0,627

|

-1,759

|

-2,898

|

-4,038

|

Рис. 11. Анализ чувствительности проекта, тыс. руб.

Как показал анализ прогноза затрат, на персонал приходится 44,17% всех текущих затрат. Соответственно, с учетом выявленного инвестиционного риска, в работе коллекторского агентства максимальное внимание необходимо будет уделять:

- постоянному использованию нематериального стимулирования;

- обеспечению высокого показателя закрепления сотрудников в штате.

Указанные меры позволят повысить производительность труда и, соответственно, избежать расширения штата при увеличении объемов работ.

Наибольший риск по результатам анализа чувствительности представляет сокращение выручки от реализации услуг более чем на 5% от расчетной величины. Однако необходимо учесть следующие аспекты:

- в финансовой модели проекта не учтены возможности освоения рынка области, что существенно повысит объем выручки;

- в расчетах не учтена инфляция, которая в реальности повысит показатель выручки;

- в расчетах не учтено, что соразмерно с сокращением объемов реализации услуг могут быть сокращены и расходы на оплату труда.

В целом проект характеризуется средней степенью риска (может потребовать дополнительных финансовых вложений, как следствие увеличения срока выхода на проектную мощность), экономически эффективен и имеет высокий коммерческий потенциал.

10. Стратегия финансирования

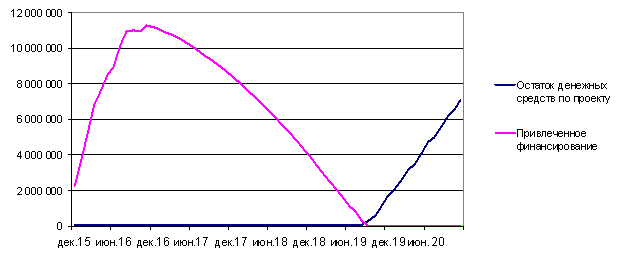

Инвестиционные издержки в полном объеме покрываются за счет привлеченного финансирования - вложения учредителя с последующим изъятием вложенных средств из оборота по мере возможности проекта. Параметры привлеченного финансирования:

- максимальная расчетная сумма привлечения - 11 295 тыс. руб.;

- период поддержания максимального объема финансирования (более 10 000 тыс. руб.) - 8-19 месяцы проекта;

- условие платности привлеченного финансирования - 0,00%;

- период привлечения внешнего финансирования в проект - 1-45 месяцы.

Изменение объема привлеченного финансирования представлено на рисунке 12.

Рис. 12. Динамика требуемого привлеченного финансирования, руб.

В таблице 7 дан расчетный график величины задолженности по привлеченному финансированию проекта.

Таблица 7.

График остатка привлеченных в проект средств, руб.

|

|

дек.15

|

янв.16

|

фев.16

|

мар.16

|

апр.16

|

май.16

|

|

Остаток привлеченных в проект средств

|

2 286 275

|

3 673 435

|

5 211 835

|

6 808 180

|

7 607 000

|

8 437 010

|

|

|

|

|

|

|

|

|

|

|

июн.16

|

июл.16

|

авг.16

|

сен.16

|

окт.16

|

ноя.16

|

|

Остаток привлеченных в проект средств

|

8 976 340

|

10 122 060

|

10 953 620

|

10 981 470

|

10 955 860

|

11 295 155

|

|

|

|

|

|

|

|

|

|

|

дек.16

|

янв.17

|

фев.17

|

мар.17

|

апр.17

|

май.17

|

|

Остаток привлеченных в проект средств

|

11 187 125

|

11 050 035

|

10 883 885

|

10 720 641

|

10 528 337

|

10 318 601

|

|

|

|

|

|

|

|

|

|

|

июн.17

|

июл.17

|

авг.17

|

сен.17

|

окт.17

|

ноя.17

|

|

Остаток привлеченных в проект средств

|

10 088 523

|

9 838 103

|

9 567 341

|

9 319 827

|

9 051 971

|

8 763 773

|

|

|

|

|

|

|

|

|

|

|

дек.17

|

янв.18

|

фев.18

|

мар.18

|

апр.18

|

май.18

|

|

Остаток привлеченных в проект средств

|

8 455 233

|

8 126 351

|

7 777 127

|

7 456 963

|

7 116 457

|

6 755 609

|

|

|

июн.18

|

июл.18

|

авг.18

|

сен.18

|

окт.18

|

ноя.18

|

|

Остаток привлеченных в проект средств

|

6 374 419

|

5 972 887

|

5 551 013

|

5 166 917

|

4 762 479

|

4 337 699

|

|

|

|

|

|

|

|

|

|

|

дек.18

|

янв.19

|

фев.19

|

мар.19

|

апр.19

|

май.19

|

|

Остаток привлеченных в проект средств

|

3 892 577

|

3 427 113

|

2 941 307

|

2 499 091

|

2 101 751

|

1 618 851

|

|

|

|

|

|

|

|

|

|

|

июн.19

|

июл.19

|

авг.19

|

сен.19

|

окт.19

|

ноя.19

|

|

Остаток привлеченных в проект средств

|

1 618 851

|

1 115 609

|

809 330

|

265 404

|

0

|

0

|

В таблице 8 дан расчетный график поступлений и выплат по привлеченному финансированию проекта. Положительные суммы - поступления, суммы со знаком «-» - возврат средств инвестору. Расходование средств детализировано в Приложении 1.

Таблица 8.

График платежей по привлеченному финансированию, руб.

|

|

дек.15

|

янв.16

|

фев.16

|

мар.16

|

апр.16

|

май.16

|

|

Расчеты по привлеченным средствам

|

2 286 275

|

1 387 160

|

1 538 400

|

1 596 345

|

798 820

|

830 010

|

|

|

|

|

|

|

|

|

|

|

июн.16

|

июл.16

|

авг.16

|

сен.16

|

окт.16

|

ноя.16

|

|

Расчеты по привлеченным средствам

|

539 330

|

1 145 720

|

831 560

|

27 850

|

-25 610

|

339 295

|

|

|

|

|

|

|

|

|

|

|

дек.16

|

янв.17

|

фев.17

|

мар.17

|

апр.17

|

май.17

|

|

Расчеты по привлеченным средствам

|

-108 030

|

-137 090

|

-166 150

|

-163 244

|

-192 304

|

-209 736

|

|

|

|

|

|

|

|

|

|

|

июн.17

|

июл.17

|

авг.17

|

сен.17

|

окт.17

|

ноя.17

|

|

Расчеты по привлеченным средствам

|

-230 078

|

-250 420

|

-270 762

|

-247 514

|

-267 856

|

-288 198

|

|

|

|

|

|

|

|

|

|

|

дек.17

|

янв.18

|

фев.18

|

мар.18

|

апр.18

|

май.18

|

|

Расчеты по привлеченным средствам

|

-308 540

|

-328 882

|

-349 224

|

-320 164

|

-340 506

|

-360 848

|

|

|

|

|

|

|

|

|

|

|

июн.18

|

июл.18

|

авг.18

|

сен.18

|

окт.18

|

ноя.18

|

|

Расчеты по привлеченным средствам

|

-381 190

|

-401 532

|

-421 874

|

-384 096

|

-404 438

|

-424 780

|

|

|

|

|

|

|

|

|

|

|

дек.18

|

янв.19

|

фев.19

|

мар.19

|

апр.19

|

май.19

|

|

Расчеты по привлеченным средствам

|

-445 122

|

-465 464

|

-485 806

|

-442 216

|

-397 340

|

-482 900

|

|

|

|

|

|

|

|

|

|

|

июн.19

|

июл.19

|

авг.19

|

сен.19

|

окт.19

|

ноя.19

|

|

Расчеты по привлеченным средствам

|

-503 242

|

-306 279

|

-543 926

|

-265 404

|

0

|

0

|

Для целей учета упущенной выгоды при отвлечении Заказчиком средств для финансирования проекта из основного бизнеса, в расчете эффективности инвестиций использован уровень дисконтирования - 16% в год.

Заключение.

Ввиду особой актуальности и востребованности колллекторских услуг на российском рынке, считаем, что реализация данного проекта является неотлагательной и приоритетной задачей на рынке услуг, которая имеет огромные преимущества по сравнению со существующими аналогами. Преимущество сотрудничества с коллекторским агентством состоит в первую очередь в том, что взыскание задолженности - это основной, а не дополнительный вид его деятельности и заниматься этим будут прошедшие специальную подготовку специалисты, владеющие арсеналом знаний из таких областей, как психология, социология, юриспруденция, финансы. Работа каждого из этих специалистов будет материально мотивирована и каждый специалист будет заинтересован в конечном результате. Хочется отметить, что если еще полтора - два года назад банковское сообщество скептически относились к коллекторским агентствам, то на сегодняшний день явно видна позитивная тенденция развития их взаимного сотрудничества и некоторые банки уже открыто заявляют об этом в средствах массовой информации. На вопрос: каковы перспективы работы коллекторских агентств в России? мы бы ответили так – на наш взгляд перспективы работы коллекторских агентств – отличные. Это обусловлено следующими обстоятельствами: ростом рынка займов, увеличением страховых сборов, образования коммерческого рынка услуг ЖКХ и т.д. В том числе и рост цен на разовые юридические и розыскные услуги. Сегодня важно не упустить благоприятную возможность закрепиться на данном рынке услуг и поэтому реализация данного проекта позволит нам не только занять важное место на вновь сформировавшем рынке коллекторских услуг, но и получить ощутимую прибыль, которая будет использована на дальнейшее повышение качества предоставляемых услуг и развитие инфраструктуры.

PAGE \* MERGEFORMAT2

Коллекторское агентство