ОСНОВНІ НАПРЯМКИ УДОСКОНАЛЕННЯ ЛОМБАРДНОЇ ДІЯЛЬНОСТІ В СИСТЕМІ ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ

PAGE \* MERGEFORMAT 2

ЗМІСТ

|

ВСТУП

|

…………………………………………………………………….

|

|

|

РОЗДІЛ 1.

|

ТЕОРЕТИЧНІ ОСНОВИ ЛОМБАРДНОЇ ДІЯЛЬНОСТІ В СИСТЕМІ ФІНАНСОВИХ ПОСЛУГ…….………………………………………………..

|

|

|

|

1.1.Основні теоретичні положення ломбардної діяльності

|

|

|

|

1.2.Правове регулювання діяльності ломбардів в Україні

|

|

|

|

1.3. Історія розвитку ломбардної справи у світі та в Україні

|

|

|

РОЗДІЛ 2.

|

СУЧАСНИЙ СТАН ТА АНАЛІЗ ЛОМБАРДНОЇ ДІЯЛЬНОСТІ В УКРАЇНІ………

|

|

|

|

2.1.Фінансовий стан та аналіз показників діяльності ломбардів порівняно з іншими видами НФКУ…….

|

|

|

|

2.2.Аналіз основних економічних показників діяльності ломбардів…

|

|

|

|

2.3.Розвиток ломбардної діяльності в Україні…

|

|

|

РОЗДІЛ 3.

|

ОСНОВНІ НАПРЯМКИ УДОСКОНАЛЕННЯ ЛОМБАРДНОЇ ДІЯЛЬНОСТІ В СИСТЕМІ ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ………………..

|

|

|

|

3.1.Обгрунтування стратегії розвитку ломбардної діяльності

|

|

|

|

3.2.Формування стратегії розвитку ломбардної діяльності….

|

|

|

|

3.3.Методологічні засади ціноутворення на ломбардні послуги

|

|

|

ВИСНОВКИ…………………………………………………………………….

|

|

|

СПИСОК ЛІТЕРАТУРИ…………………………………………………..

|

|

|

ДОДАТКИ…………………………………………………………………

|

|

ВСТУП

Сучасні реалії функціонування та розвитку системи фінансових послуг в України вимагають нові вимоги до організації діяльності суб’єктів системи фінансових послуг. Науково-технічний прогрес і стрімка динаміка зовнішнього економічно-соціального середовища потребують вдосконалення механізмів, систем і процесів організації управління фінансовими послугами.

Актуальність теми. Сучасний стан ломбардної діяльності в системі фінансових послуг характеризується помітним зростанням кількості ломбардних установ та якістю їхнього обслуговування – відповідно, ломбарди збільшують свою конкурентоспроможність поряд з іншими суб’єктами, які функціонують на ринку фінансових послуг. Збільшення конкурентоспроможності значить поліпшення якості фінансових послуг ломбардів та розширення різноманітності переліку цих послуг, що викликає зацікавленість у потенціальних клієнтів фінансових послуг ломбардів та висуває ломбардам істотно нові умови щодо рівня обслуговування клієнтів.

У зазначених умовах необхідним є зрозуміти, яке майбутнє може мати система фінансових послуг завдяки ломбардам, та як кількісно та якісно ломбардна діяльність впливає на розвиток і становлення ринку фінансових послуг, тобто яку роль відіграють ломбардні установи на ринку фінансових послуг України.

Дослідженню питання значимості ломбардної діяльності в системі фінансових послуг присвячено ряд робіт зарубіжних і вітчизняних науковців, таких як: Тарасюк М.В., Базилевич В. Д., Леваєва Л. Ю., Барановський О. І., Фурман в. М., Слюсаренко О. О., Бутенко К. Б., Абакуменко О. В., Науменко С. В., Ксьондз С. М., Гриньов А. В., Арачій В. І., Оленев Н. І., Ален Ф., Кремерсу Дж. Ті інші.

Незважаючи на широкий спектр охоплених дослідженнями питань, недостатньо опрацьованими як у науковому, так і в організаційно-практичному аспектах залишається розв’язання проблем щодо підвищення стійкості та конкурентоспроможності ломбардів та ломбардної діяльності у системі фінансових послуг, та зрозуміти - за допомогою яких важелів впливу можливо позитивно вплинути на рівень ломбардної діяльності на ринку фінансових послуг.

Теоретично-методичне та прикладне значення та важливість розв’язання зазначених проблемних питань зумовлює актуальність обраної теми, визначає мету, завдання та логіко-структурну побудову випускної роботи.

Метою дослідження є обґрунтування теоретичних і методичних підходів до формування системи діяльності ломбардів та системи фінансових послуг, та вплив їх один на одного. Також розробка практичних рекомендацій щодо впровадження та оцінювання рівня ефективності діяльності послуг ломбардних установ, поліпшення умов ведення ломбардного бізнесу та популяризація ломбардів серед клієнтів поруч з іншими суб’єктами ринка фінансових послуг України.

Для досягнення мети в роботі поставлено і вирішено такі наукові та прикладні завдання:

- узагальнено найвагоміші положення теорії ломбардної діяльності в системі фінансових послуг;

- визначено стан правового регулювання ломбардної діяльності в Україні;

- досліджено історичні аспекти розвитку ломбардної справи у світі та в Україні;

- визначено та проаналізовано фінансовий стан діяльності ломбардів порівняно зі станом діяльності фінансових компаній та юридичних осіб (лізингодавців);

- проведено оцінку соціально-економічних та фінансових показників стану діяльності ломбардів в Україні;

- виявлено особливості розвитку ломбардної діяльності в Україні;

- обгрунтовано стратегії розвитку ломбардної діяльності;

- сформовано рекомендації досліджень щодо стратегій по формуванню попиту на послуги ломбардів;

- запропоновано рекомендації щодо методів ціноутворення на ломбардні послуги.

Об'єктом дослідження є: ломбардні установи та їх роль і значення у складі ринку фінансових послуг.

Предметом дослідження є: професійна діяльність ломбардів на ринку фінансових послуг; поліпшення якості фінансових послуг ломбардів за допомогою стратегічних та маркетингових методів та розробці ціноутворення на фінансові послуги ломбардів.

Методи дослідження. Теоретичне підґрунтя дослідження формує система загальнонаукових і спеціальних методів, які концептуально дозволяють здійснити комплексне дослідження процесів надання фінансових послуг ломбардами, вирішити поставлені науково-прикладні завдання.

При обґрунтуванні теоретико-методичних засад дослідження використано методи наукової абстракції, індукції та дедукції, аналізу й синтезу; при здійсненні галузевого аналізу та формуванні аналітичної оцінки існуючих систем зіставлення якості та попиту на фінансові послуги ломбардів - методи статистичних порівнянь. Розробка практичних рекомендацій та обґрунтування прикладних аспектів поліпшення умов надання фінансових послуг ломбардами та збільшення популяризації користування споживачами цих послуг.

Інформаційна база дослідження. Інформаційну базу дослідження становлять законодавчі та нормативно-правові акти України, монографічні праці вітчизняних і зарубіжних науковців, публікації в економічних періодичних виданнях; офіційні матеріали Національної комісії, що здійснює держане регулювання ринків фінансових послуг (Нацкомфінпослуг), Всеукраїнській асоціації ломбардів, Національного банку України.

Основні наукові положення, результати та висновки випускної роботи обговорювалися на наукових конференціях, зокрема на Всеукраїнській науково-практичній конференції «Фінансові аспекти регіонального розвитку: стан, проблеми, перспективи», м. Одеса , 24-25 листопада 2014 року ОНУ імені І. І. Мечникова та 71-й студентській науковій конференції «Актуальні проблеми економіки: теорія і практика», м. Одеса, 23-24 квітня2015 року ОНУ імені І. І. Мечникова.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ЛОМБАРДНОЇ ДІЯЛЬНОСТІ У СИСТЕМІ ФІНАНСОВИХ ПОСЛУГ

- Основні теоретичні положення ломбардної діяльності

На сучасному етапі, в умовах економіки що розвивається, знижується рівень розвитку ринку роздрібних кредитних послуг банківських установ, тому зростає роль ломбардів як кредиторів населення, покликаних підтримувати і підвищувати його платоспроможність, активізувати сукупний попит в економіці і слугувати додатковим імпульсом економічного зростання.

В свою чергу небанківські фінансово-кредитні установи – це установи кредитної системи небанківського типу, що акумулюють грошові доходи, капітали та заощадження населення, підприємств, держави, спеціалізуючись на виконанні кількох операцій або обслуговуючи обмежене коло клієнтів. Основні напрями діяльності сучасних спеціалізованих кредитно-фінансових інститутів пов’язані з акумуляцією заощаджень населення залученням коштів на вклади, випуском власних акцій, облігацій, продажем страхових полісів; кредитуванням певної сфери економіки, виді діяльності, груп населення тощо.

Термін «небанківські фінансово-кредитні установи» (далі НКФУ) відомий всім і давно на слуху. Даний термін вживається у багатьох європейських мовах. Так, найпоширенішим він є в англійській мові – серед банків та економічної термінології зустрічаємо наступні словосполучення: nonbanking activities – небанківська діяльність, nonbank – небанківська кредитна установа, й навіть non-bank bank – небанківський банк. В німецькій мові страхові, інвестиційні та інші компанії країни об’єднуються терміном «небанківський сектор» - Nichtbankenbereicht, але сам термін «небанківська установа» (Nichtbankinstution) практично не зустрічається[3].

Основні напрями діяльності сучасних спеціалізованих кредитно-фінансових інститутів пов’язані з: акумуляцією заощаджень населення шляхом залучення коштів на вклади, випуску власних акцій, облігацій, продажу страхових полісів; кредитуванням певної сфери економіки, виду господарської діяльності, групи населення; наданням іпотечних кредитів; організацією пенсійного та соціального забезпечення населення; здійснення операцій в рамках кредитної взаємодопомоги.

Залежно від обраної сфери діяльності розрізняють різні види спеціалізованих кредитно-фінансових інститутів, функції і назви яких, а також обсяги і типи операцій, роль у кредитній системі та економіці значно відрізняються у різних країнах. Найбільш характерними і поширеними у промислово розвинутих країнах видами спеціалізованих кредитно-фінансових інститутів є: страхові компанії, пенсійні фонди, кредитні спілки, ломбарди, які представлені на рис. 1.1.

|

Кредитно-фінансові установи

|

|

Небанківські фінансово-кредитні установи:

- Страхові компанії

- Недержавні пенсійні фонди

- Лізингові компанії

- Кредитні спілки

- Ломбарди

- Інститути спільного інвестування

|

|

Банківські кредитно-фінансові установи:

|

Рис. 1.1. Види спеціалізованих кредитно-фінансових інститутів

Як ми бачимо на рис.1.1., кредитна система держави складається з двох ланок: банківської системи (центральний банк і комерційні банки) і небанківських фінансово-кредитних установ, які часто називають «парабанками». Ядро кредитної системи становлять банки, але в сучасних умовах усе більшу роль в організації суспільного виробництва виконують небанківські фінансово-кредитні інститути. їх широкий розвиток відображає процес структурної перебудови кредитної системи, який є характерною ознакою розвитку сучасної ринкової економіки і виступає таким же особливим та важливим процесом, як і інтернаціоналізація діяльності всіх кредитно-фінансових інститутів.

Небанківські кредитні установи виступають як фінансові посередники на грошовому ринку. Вони, як і банки, акумулюють заощадження населення і надають кредити. Але на відміну від банків ці установи залучають ті заощадження, які банківська система не може прийняти, або не може задовольнити певні, часто індивідуалізовані умови інвестора щодо розміщення своїх грошових коштів. Є характерні особливості у цих фінансових посередників грошового ринку і в самій формі надання кредиту. Останній часто надається у формі купівлі цінних паперів тієї фірми, яка бажає отримати кредит.

На сьогоднішній день одним з найбільш прогресуючим і цікавим видом небанківської фінансово-кредитної установи для вивчення та удосконалення є ломбард.

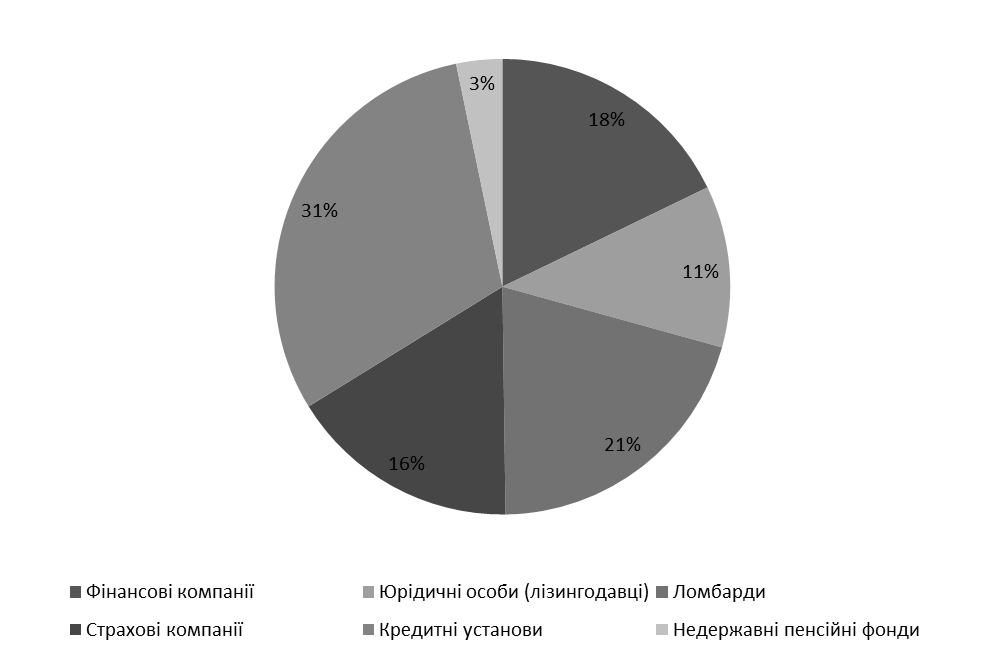

Структура ломбардів на ринку НФКУ представлена на рис 1.2.[34].

Рис.1.2. Структура ломбардів на ринку НФКУ станом на 31.12.2014 р.

З рис.1.2 можна зробити висновок, що ломбарди посідають третє місце, що говорить про можливість подальшого розвитку саме цього суб’єкта НФКУ.

Ломбард – це ефективна кредитно-фінансова установа, де можна легко і швидко одержати у позику будь-яку суму грошей. Головне – щоб було чим забезпечити кредит, адже працює ломбард за заставним принципом. Тобто клієнт приносить річ, яку віддає в ломбард на зберігання, у обмін клієнт одержує певну суму грошей, яку він повинен протягом обумовленого терміну повернути, щоб забрати свою річ назад. Як застава найбільш поширені: золото, коштовне каміння, ювелірні вироби, столове срібло, офісна і побутова техніка. У деяких місцях приймають навіть музичні інструменти, спорядження для рибного лову і годинники відомих світових виробників. Сьогодні спектр надаваних ломбардами послуг, як в Україні, так і в світі, постійно розширюється, і в заставу під надання фінансових послуг ломбарди беруть аж ніяк не тільки дорогоцінні метали та вироби з них, які за визначенням є найбільш ліквідними, але й інші матеріальні цінності: техніку, хутра, меблеві гарнітури, килими, автомобілі і навіть квартири. Тобто обмежень якою має бути застава не існує.

Особливістю ломбардів є те, що вони виконують своєрідну функцію соціально-економічних стабілізаторів в умовах будь-яких економічних формацій. Основним видом діяльності ломбардів як учасників ринку фінансових послуг є надання миттєвих, короткострокових та невеликих за розміром фінансових кредитів на власний ризик під заставу. Надаючи короткострокові готівкові кредити, ломбарди тим самим задовольняють нагальні потреби населення в грошах на певний термін, сприяючи підвищенню платоспроможності позикоодержувачів.

Погашати позику пропонується по одному із трьох варіантів: класичному (відсотки нараховуються на залишок кредиту), ануїтетному (тіло кредиту й відсотки погашаються рівними частинами) і погашення тіла кредиту по закінченню терміну дії заставного договору.

Говорячи більш офіційною мовою, ломбард – це фінансова установа, виключним видом діяльності якої є надання на власний ризик фінансових кредитів фізичним особам за рахунок власних або залучених коштів, під заставу майна на визначений строк і під процент та надання супутніх послуг ломбарду.

Класифікацію послуг ломбарду розглянемо на рис. 1.3

Рис. 1.4. Класифікація послуг ломбарду

Не рідко для більшої впевненості та гарантії діяльності, ломбард (або позичальник) укладає договір зі страховою компанією для страхування предмета застави, наданого як забезпечення фінансового кредиту ломбарду, за рахунок та в інтересах власника предмета застави на строк дії договору Залученими коштами ломбарду є - банківські кредити та будь-які залучені кошти від юридичних осіб відповідно до законодавства України. Супутні послуги ломбарду – це послуги, які є передумовою надання фінансового кредиту або випливають з його надання фінансового кредиту.

У сучасних умовах, відповідно до законодавства України, до фінансових послуг ломбарду належать як надання фінансових кредитів за рахунок власних коштів, так і надання фінансових кредитів за рахунок залучених коштів. До супутніх послуг ломбарду можуть належати оцінка заставленого майна відповідно до чинного законодавства та/або умов договору, надання посередницьких послуг зі страхування предмета застави на підставі агентського договору зі страховою компанією, реалізація заставленого майна відповідно до чинного законодавства та/або умов договору.

Особливістю ломбардних операцій є кредитне посередництво, тобто залучення кредиту, з одного боку, і надання кредиту, з іншого, з метою отримання прибутку, що складається з різниці в розмірі відсотка. Ломбардні позички видаються готівкою та без цільового призначення, обов’язкового для кредитних відносин, та належать до розряду короткострокових позичок – видаються на термін до 3-х місяців (винятково – до 6 місяців).

Ломбардна операція складається з двох взаємозалежних частин: перша – безпосередньо кредитна операція; надання кредитором грошової позики позичальнику на умовах строковості, платності та повернення. Друга – забезпечення зобов’язань позичальника, при цьому засобом забезпечення зобов’язань позичальника кредитору є тверда застава майна позичальника (третьої особи). Законодавство вимагає укладання договору застави у письмовій формі, а в деяких випадках – у нотаріальній формі, між заставником (позичальником) і заставоутримувачем (кредитором). Тобто договір про заставу є похідним від кредитного договору, тому що сама застава має похідний характер від забезпеченого нею зобов’язання і є залежною від нього

Таким чином, об'єктивна потреба в ломбарді підводить до необхідності визначення його кредитного інструментарію, що має споживче трансмісійне призначення.

Специфічний інструментарій ломбарду включає в себе наступні трансмісійні інструменти:

1) оцінку закладеного рухомого майна фізичної особи;

2) маніпулювання ломбардною відсотковою ставкою;

3) оформлення кредитних відносин в не договірній формі, шляхом заповнення заставного квитка;

4) операції з перезастави;

5) продаж застави в разі несвоєчасного виконання позичальником покладених на нього зобов'язань.

Таким чином доцільно буде визначити ломбард, як спеціалізовану кредитно-фінансову установу, що управляє за допомогою кредитного механізму відносинами з населенням з приводу руху позиченої вартості, пов'язаними із заставою рухомого майна. Розкриваючи ж дане визначення, слід підкреслити, що інструменти ломбардної діяльності є складовою частиною кредитного механізму, який в свою чергу включає в себе також правила, принципи, прийоми і методи кредитування населення.

Ключові фактори, що визначають дію кредитного механізму ломбарду, знаходяться у двох середовищах: зовнішньому (екзогенному), яке характеризується сукупністю змінних, що знаходяться за межами ломбарду, і не є сферою безпосереднього впливу з боку його управління, і внутрішньому (ендогенному), сформованому під впливом змінних, що безпосередньо впливають на процес перетворень в організації ломбардних послуг.

До ендогенних факторів відносять:

- величину оборотних коштів, співвідношення позикових і власних коштів, фінансову допомогу засновників ломбарду;

- значення відсоткової ставки;

- оціночну вартість заставного рухомого майна;

- мінімальне / максимальне значення розміру кредиту;

- форму проведення продажу не викуплених застав і його матеріально-грошові характеристики;

- спектр виконуваних операцій та послуг;

- професійна підготовленість, кваліфікація та досвід персоналу ломбарду;

- вартість оренди, охорони, страхових послуг та інші вагомі витрати (заробітна плата, обладнання та інше).

Екзогенні фактори включають:

- натурально-вартісні характеристики заставного рухомого майна;

- тип споживчої поведінки клієнта;

- потреба населення в кредитах;

- рівень конкуренції на ринку позичкового капіталу;

- рівень цін на ломбардні послуги;

- стан «системи життєзабезпечення» ломбарду;

- рівень добробуту населення;

- ціну золота встановлену НБУ;

- рівень інфляції.

Особливість роботи ломбардної установи як складової системи споживчих кредитних відносин обумовлена такими факторами, як випадковістю моменту часу виникнення в клієнта потреби в кредиті та невизначеністю результату наданої послуги: викуп застави, «природний» не викуп застави, навмисний невикуп застави уявними заставодавцями («дилетантами» і «професіоналами»), гостротою конкурентної боротьби на ринку ломбардних послуг, суворим поділом ринку ломбардних послуг за територіальною ознакою, наявністю некомерційних конкурентів (родичі, друзі, знайомі) - клієнт звертається в ломбард, як правило, тільки в крайньому випадку, коли вичерпані інші можливості отримання кредиту на більш вигідних умовах, відсутністю законодавчої регламентації ломбардної діяльності.

У період кризи популярність ломбардів зросла в кілька разів, через велику кількість причин. По-перше, клієнтів ломбарду приваблює можливість максимально швидко отримати необхідну суму грошових коштів. Клієнту достатньо пред'явити власний паспорт і предмет застави. Після оформлення договору позики, клієнт отримає готівкові гроші. По-друге, споживача приваблює те, що в якості застави можна залишити широкий асортимент товарів.

У цілому сфера діяльності небанківських кредитних установ досить слабо контролюється державою, що значно підвищує ступінь ризику всіх учасників цього процесу і, передусім, ризик головного агента-інвестора. Зазначені проблеми найбільш нагальні для вирішення і не вичерпують усіх перешкод, які необхідно подолати на шляху розбудови небанківської ланки кредитної системи й підвищення її ролі у відтворювальному процесі.

В свою чергу ломбард як суб’єкт економічної діяльності країни регулюється багатьма допоміжними законодавчими актами та організаціями, зусиллями яких на сьогодні держава та самі підприємці намагаються підтримувати ломбардні установи.

Але, на відміну від банків, які мають цілком зрозумілу теоретичну, практичну та правову (юридичну) базу у законодавстві України – це основний Закон України «Про банки та банківську діяльність» та мають такого поважливого «покровителя» як Національний банк України, ломбарди, в свою чергу, не мають чіткої законодавчої бази де закріплено таке поняття як «ломбард».

Таким чином для вирішення поставленої проблеми необхідно посилити державний контроль за діяльністю ломбардів; оптимізувати мережу ломбардів та централізувати їх діяльність що потребує подальшого дослідження та розробки стратегічного плану розвитку.

1.2. Правове регулювання діяльності ломбардів в Україні

На сьогоднішній день ринок ломбардних послуг ще не має повноцінної законодавчої і нормативно-правової бази, але він не стоїть на місці, а розвивається і формується завдяки все більшому попиту на послуги ломбардних установ. Продовжує удосконалюватися чинне законодавство та створюватися все нові структури, які призначені допомагати розвитку ломбардних установ.

У першу чергу державна підтримка ломбардної діяльності здійснюється через нормативно-правове регулювання цього сектору.

Ломбард як суб’єкт економічної діяльності країни регулюється багатьма допоміжними законодавчими актами та організаціями, зусиллями яких на сьогодні держава та самі підприємці намагаються підтримувати ломбардні установи. Зокрема можна сказати про «Всеукраїнську Асоціацію ломбардів», де на сьогодні зареєстровано 236 учасника[30]. Асоціація не є комерційною організацією, а створена зусиллями підприємців, які допомагають один одному, розробляють законопроекти та можуть радити державі конкретні дії по підтримці ломбардної діяльності. Наприклад, спеціалістами ломбардної справи за сприяння Всеукраїнської Асоціації ломбардів було підготовлено посібник «Методика оцінки виробів з дорогоцінних металів при прийомі під заставу».

Але, на відміну від банків, які мають цілком зрозумілу теоретичну, практичну та правову (юридичну) базу у законодавстві України – це основний Закон України «Про банки та банківську діяльність»[11] та мають такого поважливого «покровителя» як Національний банк України[34], ломбарди, в свою чергу, не мають чіткої законодавчої бази де закріплено таке поняття як «ломбард».

На сьогодні в Україні створення та діяльність ломбардів здійснюються відповідно до Цивільного кодексу України[31], Господарського кодексу України[5], законів України «Про фінансові послуги та державне регулювання ринків фінансових послуг»[21], «Про забезпечення вимог кредиторів та реєстрацію обтяжень»[15], «Про заставу»[17] та інших законів України і виданих відповідно до них нормативно-правових актів.

Діяльність щодо надання ломбардами фінансових послуг (кредитів, позик) контролюється Державною комісією з регулювання ринків фінансових послуг України; діяльність, пов’язана з реалізацією, обігом предметів застави, належить до компетенції Міністерства фінансів України.

В Україні з 2008 року розроблений та продовжує удосконалюватися Проект закону України «Про ломбарди та ломбардну діяльність»[41], який на жаль не був прийнятий і до нашого часу.

З набуттям чинності закону діяльність Всеукраїнської Асоціації ломбардів набуде іншого спрямування - до неї стане цікаво вступати, насамперед тому, що ринку буде пред’явлена низка вимог: до технічного устаткування, програмного забезпечення, реєструючих систем ломбарду, а такі якісни продукти мають тільки серйозні учасники ринку, у яких їх можна придбати.

У зв’язку з цим, найнеобхіднішим для забезпечення подальшого розвитку діяльності ломбардів є прийняття закону України «Про ломбарди та ломбардну діяльність». Законопроект цього закону покликаний регулювати здійснення ломбардної діяльності в Україні.

Згідно з законопроектом «ломбард - це небанківська фінансова установа, що провадить діяльність з надання фізичним особам фінансових кредитів під заклад, із зберігання речей та супутню діяльність (ломбардна діяльність)». У проекті закону «Про ломбарди та ломбардну діяльність» встановлений мінімальний розмір статутного фонду у розмірі суми, еквівалентної 200 тис. грн., а також передбачено створення згідно з законодавством резервного фонду та страхового резерву для відшкодування можливих втрат по основному боргу за кредитами.

У змісті Проекту закону України «Про ломбарди та ломбардну діяльність» існує низка тверджень, які суперечать нормам чинного законодавства. Ці проблемні твердження необхідно скорегувати для подальшого затвердження цього проекту. Основні проблемні питання та рекомендації до змін окремих частин Проекту закону України «Про ломбарди та ломбардну діяльність» представлені в табл. 1.1

Таблиця 3.1

Основні проблемні питання та рекомендації до змін

проекту закону України «Про ломбарди та ломбардну діяльність»

|

Проблемні питання

|

|

Наявний зміст проекту

|

Рекомендовані зміни до проекту

|

|

Ломбард підлягає державній реєстрації у порядку, встановленому Законом України “Про державну реєстрацію юридичних осіб та фізичних осіб-підприємців”, а набуває статусу фінансової установи - після внесення запису про нього до Державного реєстру фінансових установ[14].

|

Не регулюються питання діяльності юридичної особи «ломбард», яка не набула статусу фінансової установи або позбавлена його.

|

|

«Супутньою діяльністю є:

агентська діяльність із страхування предмета закладу, яким забезпечено зобов’язання за договором фінансового кредиту», тобто не відповідає Цивільному кодексу України.

|

Потребує коригування з метою приведення її у відповідність із вимогами статті 967 Цивільного кодексу України, який визначає іменну квитанцію як документ, яким оформлюється договір зберігання.

|

|

Заперечується положення законопроекту, за яким закладене майно зберігається ломбардом на підставі договору зберігання.

|

Відповідно до цивільного законодавства заставою (закладом) забезпечується виконання основного зобов’язання (повернення фінансового кредиту). Отже предмет закладу повинен перебувати у володінні ломбарду на підставі договору застави.

|

|

Немає порядку продажу речей, не забраних поклажодавцем з ломбарду.

|

Необхідність встановлення такого порядку у законі передбачено у частині першій статті 968 Цивільного кодексу України.

|

|

Не встановлений порядок та строки повернення поклажодавцеві залишку суми виторгу після вирахування відповідних сум,

|

Це передбачено статтею 968 Цивільного кодексу України.

|

|

Не встановлені порядок та строки повернення заставодавцю різниці від суми реалізації заставленого майна та розміру забезпеченої заставою вимоги за договором про надання фінансового кредиту.

|

Це передбачено статтею 25 Закону України “Про заставу”

|

Актуальним стає найскоріше прийняття закону України «Про ломбарди і ломбардну діяльність», що забезпечить законодавчу базу функціонування ломбардів та підвищить прозорість діяльності цих установ.

Прийняття закону «Про ломбарди і ломбардну діяльність» дасть змогу створити ефективну державну систему регулювання правовідносин у сфері ломбардної діяльності, необхідні правові механізми реалізації ломбардами визначених для них функцій та забезпечить захист споживачів ломбардних послуг.

Важливим недоліком цього проекту є відсутність централізованого фонду гарантування коштів клієнтів, за допомогою якого клієнти змогли би мінімізувати свій ризик, відрізнити «шахрайство» від добросовісного суб'єкта ломбардної діяльності.

Законопроект потребує доопрацювання, для подальшої можливості його прийняття.

Ломбарди вважаються найменш регульованими суб’єктами фінансово-кредитного ринку України. В даний час ломбарди знаходиться у відомстві Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг (Нацкомфінпослуг) і регулюються Розпорядженням від 26.04.2005 №3981 (в редакції від 18. 01. 2013) Про затвердження Положення «Про порядок надання фінансових послуг ломбардами».

Згідно цього положення ломбард – це фінансова установа, виключним видом діяльності якої є надання на власний ризик фінансових кредитів фізичним особам за рахунок власних або залучених коштів, під заставу майна на визначений строк і під процент та надання супутніх послуг ломбарду. Це Положення визначає перелік видів діяльності ломбарду, вимоги до ломбарду для надання фінансових послуг, вимоги до облікової та реєструючої системи ломбарду. Це положення було затверджено при ініціативі Державної комісії з регулювання ринків фінансових послуг України. Таким чином можна стверджувати, що ще одним «помічником» ломбардів є ця комісія.

Слід зазначити, що державні органи здійснюють контроль за діяльністю ломбардів.

Згідно законодавства України різноманітні міністерства та відомства тим чи іншим шляхом мають право здійснювати контроль за діяльністю ломбардів.

Зокрема, контролюючими органами, які мають право здійснювати контроль за діяльністю ломбардів, є:

- Державна податкова служба;

- Державна комісія з регулювання ринків фінансових послуг України;

- Міністерство внутрішніх справ;

- Міністерство фінансів України;

- Державний комітет з питань технічного регулювання та споживчої політики;

- Державний департамент пожежної безпеки МНС України;

- Державна санітарно-епідеміологічна служба;

- інші державні органи, які в межах своєї компетенції мають право здійснювати контроль за діяльністю ломбардів.

На сьогодні робота ломбардів регулюється законодавчими актами, перш за все Законом України «Про заставу», де сказано, що «якщо заставодержателем є ломбард або інша організація, для якої надання кредитів громадянам під заклад є предметом її діяльності, звільнення від відповідальності може мати місце лише за умови, що заставодержатель має докази, що втрата, недостача чи пошкодження предмета закладу сталися внаслідок непереборної сили». Згідно Закону України «Про господарські товариства»[17], де сказано про поведінку повного товариства, яким і є ломбард згідно з законом України «Про підприємництво»[], де сказано, що проведення ломбардних операцій можуть здійснювати державні та повні підприємства та організації.

Якщо підприємство здійснює позикові операції, в яких предметом позики є ювелірні вироби з дорогоцінних металів і з коштовного каміння, то його діяльність підпадає під: Закон України «Про державне регулювання видобутку, виробництва і використання дорогоцінних металів і коштовного каміння та контроль за їх використанням»[]; Постанова Кабінету Міністрів України «Про правила торгівлі дорогоцінними металами (крім банківських металів) і дорогоцінним камінням, дорогоцінним камінням органогенного утворення та напівдорогоцінним камінням у сирому та обробленому вигляді і виробами з них, що належать суб'єктам підприємницької діяльності на праві власності»[].

Послуги ломбардного кредитування не можна здійснювати без ліцензії Міністерства фінансів України. Видачу ліцензій проводить Управління по дорогоцінних металах і коштовних каменях відповідно до Закону України «Про ліцензування певних видів господарської діяльності»[].

Органами, які контролюють та частіше всього здійснюють перевірки діяльності ломбардів, зокрема є:

1. Органи державної податкової служби. Основними завданнями органів податкової служби є контроль за дотриманням податкового законодавства, правильністю обчислення, повною і своєчасною сплатою до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів) тощо. До компетенції податкової служби належить контроль за операціями з готівкою, зокрема, за дотриманням лімітів каси, розрахунків з клієнтами ломбардів через електронні контрольно-касові апарати, наявністю державної реєстрації та відповідної ліцензії.

Органи державної податкової служби при здійсненні контролю за діяльністю ломбардів керуються, зокрема:

- Законом України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг"[];

- Указом Президента України "Про деякі заходи з дерегулювання підприємницької діяльності"[];

- Податковим кодексом України[];

- іншими законодавчими та нормативно-правовими актами.

В основному органами податкової служби контроль за діяльністю ломбардів здійснюється шляхом проведення планових та позапланових перевірок.

2. Державна санітарно-епідеміологічна служба. Основними завданнями СЕС є здійснення санітарно-епідеміологічного контролю у сфері підприємництва, контроль за дотриманням санітарних норм, видача дозволів. СЕС при здійсненні контролю за діяльністю ломбардів керується, зокрема:

- Законом України "Про забезпечення санітарного та епідемічного благополуччя населення"[];

- Законом України "Основи законодавства України про охорону здоров'я"[];

- постановою Кабінету Міністрів України "Про затвердження Положення про державний санітарно-епідеміологічний нагляд в Україні"[];

- іншими законодавчими та нормативно-правовими актами.

Контроль за діяльністю ломбардів здійснюється СЕС шляхом проведення планових та позапланових перевірок.

3. Департамент державного нагляду (контролю) у сфері пожежної, техногенної безпеки та цивільного захисту. Основними завданнями Департаменту є здійснення державного нагляду за виконанням підприємствами, установами і організаціями, у т.ч. ломбардами, а також посадовими особами і громадянами законодавства з питань пожежної безпеки, протипожежних вимог стандартів, норм і правил. Департамент при здійсненні контролю за діяльністю ломбардів керується, зокрема:

- положенням «Про державну пожежну охорону»[];

- іншими законодавчими та нормативно-правовими актами.

Контроль за діяльністю ломбардів здійснюється Департаментом шляхом проведення планових та позапланових перевірок.

4. Міністерство фінансів України. Міністерство фінансів України як орган ліцензування здійснює контроль за додержанням ломбардами ліцензійних умов провадження господарської діяльності з торгівлі виробами з дорогоцінних металів і дорогоцінного каміння. Міністерство фінансів України при здійсненні контролю за діяльністю ломбардів керується, зокрема:

- Законом України "Про ліцензування певних видів господарської діяльності"[];

- Законом України "Про державне регулювання видобутку, виробництва і використання дорогоцінних металів і дорогоцінного каміння та контроль за операціями з ними"[];

- іншими законодавчими та нормативно-правовими актами.

Контроль за діяльністю ломбардів здійснюється Мінфіном шляхом проведення планових та позапланових перевірок.

6. Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг. Основними завданнями комісії є здійснення державного регулювання та нагляду за наданням фінансових послуг і додержанням законодавства в цій сфері, а також законодавства з питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансовими установами, у т.ч. ломбардами. Комісія при здійсненні контролю за діяльністю ломбардів керується, зокрема:

- Законом України "Про фінансові послуги та державне регулювання ринків фінансових послуг";

- Указом Президента України "Про заходи щодо розвитку системи протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму"[];

- Указом Президента України "Про заходи щодо запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом"[];

- іншими законодавчими та нормативно-правовими актами.

Серед дуже важливих «помічників» ломбардної галузі на сьогоднішній день в Україні можна зазначити Всеукраїнську асоціацію ломбардів. Асоціація є неприбутковою організацією, тобто не має на меті своєї діяльності отримання прибутку. Асоціація об`єднує на підставі добровільного членства організації, підприємства, організації незалежно від форм власності, що займаються ломбардним бізнесом або наданням інших фінансових послуг, а також інших зацікавлених у розвитку й зростанні ломбардної галузі та ринків фінансових послуг фізичних і юридичних осіб. На сьогодні членами асоціації є 236 учасника[].

Цілями створення Асоціації є представлення і захист загальних професійних, соціально - економічних і правових інтересів Учасників Асоціації та інших учасників ринків фінансових послуг; координація діяльності Учасників Асоціації в організації ломбардного бізнесу без права втручання в їх виробничу й комерційну діяльність; розвиток ефективної діяльності ломбардів, ломбардної галузі в цілому, а також інших ринків фінансових послуг.

Предметом діяльності й основними задачами Асоціації є:

- розвиток ломбардної галузі в цілому;

- розвиток інших ринків фінансових послуг;

- представлення ломбардної галузі в позитивному світлі перед громадськістю, формування іміджу галузі;

- інформування громадськості про діяльність Асоціації, її Учасників, а також про ринок фінансових послуг у цілому;

- представництво й захист прав та професійних інтересів Учасників Асоціації;

- забезпечення можливості досягнення професійного успіху та високого професійного рівня діяльності своїх Учасників;

- надання методичної допомоги в організації й розвитку діяльності ломбардів та інших ринків фінансових послуг;

- збір, узагальнення та аналітична обробка статистичної інформації про професійну діяльність на ринках фінансових послуг;

- забезпечення Учасників Асоціації ринковою інформацією, що стосується ринкових тенденцій;

- координація спільних досліджень і розробок;

- створення умов вільної конкуренції у галузі для забезпечення найбільш повної відповідності інтересам споживачів;

- розробка навчальних програм, професійна підготовка та підвищення кваліфікації фахівців для провадження професійної діяльності на ринках фінансових послуг; у випадку надання відповідних повноважень органами державної влади - визначення їх, кваліфікації та проведення сертифікації фахівців ринків фінансових послуг;

- проведення конференцій, семінарів, виставок учасників ринку ломбардних послуг і пов'язаних із ним галузей, а також інших учасників ринків фінансових послуг;

- надання правової допомоги Учасникам (членам) Асоціації;

- інформування своїх Учасників стосовно законодавства про фінансові послуги та про всі зміни, що вносяться до нього;

- підтримка, представлення й захист інтересів Учасників в органах державної влади;

- затвердження норм поведінки Асоціації, її Учасників на ринку фінансових послуг, метою яких є заохочення до кращої підприємницької політики Учасників, до справедливого поводження зі споживачами, до впровадження правил та чесних звичаїв у сфері надання фінансових послуг, шляхом прийняття внутрішніх правил та стандартів, з урахуванням принципів, визначених у законодавстві України про захист економічної конкуренції;

- впровадження ефективних механізмів розв'язання спорів між Учасниками та Учасниками і їх клієнтами;

- розроблення та впровадження заходів щодо захисту клієнтів Учасників, а також додержання етичних норм та правил поведінки Учасників (членів) у їх взаєминах із клієнтами.

- у разі набуття статусу саморегулівної організації у відповідності до Законів України - регулювання ринків фінансових послуг, розроблення і впровадження правил поведінки на ринках фінансових послуг та/або сертифікація фахівців ринку фінансових послуг, реалізація інших задач із питань регулювання ринків фінансових послуг, на здійснення яких саморегульовані організації можуть бути уповноважені законами України.

Асоціація не має права:

- протиправно обмежувати можливості своїх Учасників щодо надання послуг на ринку фінансових послуг;

- створювати нерівні умови для вступу до Асоціації та виходу з неї будь-кого з професійного учаснику ринку ломбардного кредитування;

- сприяти Учасникам, які визнані, порушниками вимог чинного законодавства;

- провадити діяльність, що суперечитиме меті її створення.

Виникає правомірне питання: що таке ломбард – ювелірний комісійний магазин чи фінансова установа? Оскільки предметами застави в ломбарді найчастіше виступають вироби із дорогоцінних металів і коштовних каменів, увага асоціації також спрямована на роботу з урядовими установами, скарбницею Національного банку, управлінням дорогоцінних металів Мінфіну, щоб встановити єдині правила оцінки, прийому під заставу і наступної реалізації не викуплених виробів.

Більша частина проблем виникає через те, що правове поле ринку тільки створюється: ломбарди досі не мають свого закону. І основну увагу протягом минулого року Асоціація приділила підготовці проекту цього закону, погоджуючи його з усіма причетними до процесу ломбардного кредитування населення структурами.

Таким чином одним із найефективніших засобів удосконалення всієї сфери ломбардної діяльності для успішної життєдіяльності іі у майбутньому, зокрема і правової, є уважне вивчення розвитку ломбардної справи в Україні та минулого досвіду в інших країн.

1.3. Історія розвитку ломбардної справи у світі та в Україні

Ломбард є найстарішим фінансовим інститутом людства і має багату історію. Перші згадки про цю діяльність в стародавньому Китаї є в грецьких і римських літописах, що нараховують більше 3000 років

Своєю назвою ломбарди зобов'язані області в Італії - Ломбардії, жителі якої одержали привілей від французького короля Людовика XI (1423-1483) на підставу кредитної установи подібного типу.

Ідея про заснування установи, який позичає б гроші біднякам під низький відсоток або навіть на безвідсотковій основі під заставу речей і цінностей, отримала широке поширення в середньовічній Європі. Особливо часто ця ідея простежувалася в проповідях католицького монаха Барнабі з Тернії. Його промови в Перуджии (Папська область) сприяли заснуванню в 1464 на кошти заможних городян "гори милосердя" (mont de piete) - бюро позик для малозабезпечених жителів. Слідом за цим такі ж установи стали з'являтися в Савона, Мантуї, Флоренції. За посередництва монастирів ці установи видавали позики під 5-6% річних. З плином часу заснування цього типу отримали широку популярність і стали швидко поширюватися по всьому Апеннінському півострову, знаходячи заможних меценатів та засновників, проповідників, які закликали до стриманості в накопиченні багатств та обігу надлишків багатства на справи благодійні.

Ломбарди як дієва зброя в боротьбі проти лихварів отримали благословення папи Римського на Латеранському соборі (1512-1517). У Німеччині перший ломбард був заснований в Нюрнберзі в 1498, у Франції - на початку XVII в. У 1611 р французький державний діяч, член Таємної ради короля Генріха IV Хуго Делестр висловився за надання можливості простому народові створювати подібні установи для формування малих накопичень, винагороджує певним відсотком. У 1626 майже в кожному французькому місті було велено відкрити ломбард, що видавав позики під 6% річних. Однак у наступному році пішов наказ зупинити виконання цього веління, і тільки в 1777 р банкір Неккер заснував ломбард в Парижі.

Наступною європейською країною, яка організувала ломбард, стала Великобританія. У 1708 р уряд дозволив відкрити благодійне кредитна установа, яке проіснувало до 1730 У 1702 р ломбард був відкритий в Іспанії, а в 1713 - в Австро-Угорщині.

Історія ломбардів в Російській імперії починається в 1733 р, коли заснована височайшим повелінням Монетна контора стала видавати кредити під заставу золота, срібла, дорогоцінного каміння та виробів з них. На відміну від Європи ломбарди орієнтувалися радше на заможні верстви населення: дворянство і купецтво. За указом від 8 січня 1733 "Про правила позики грошей з Монетної контори" позики видавалися під заставу дорогоцінних металів на суму не вище 75% вартості за вказаною ціною з розрахунку 8% річних терміном на рік з правом відстрочки виплати до 3 років. Після закінчення цього терміну віддані в заставу вироби з дорогоцінних металів йшли на виготовлення монет. монетна контора погашала борг, а надлишок передавала господареві. З установою в 1754 р перших казенних банків кредитні операції Монетної контори припинилися. За прикладом Монетної контори в Російській імперії з 1763 діяв Виховний будинок в Москві, а з 1772 - в Санкт-Петербурзі. Ці установи організовувалися на принципах самофінансування - основна частка коштів надходила за рахунок благодійних зборів і внесків. Для цієї мети були організовані опікунські ради, яким дозволялося здійснювати банківські операції з метою фінансування Виховних будинків. Дані операції не обкладалися податками. Одночасно працювали позичкові та зберіганню казни в Москві і Петербурзі. дані установи нагадували по своїй діяльності ломбард, але відрізнялися щодо довгострокових кредитів, що видаються. Кредити в цих установах видавалися під заставу золота, срібла, коштовних речей на 12 місяців під 6% річних. Позики під золото і срібло видавалися в сумі, що дорівнює 75% від їх оцінки, а під інші метали - 50%. До застави допускався і прийом "інших речей", проте вкрай обмежена. Після установи Державного банку в 1860 ці установи були скасовані. Подібно кредитним установам центральних російських губерній в білоруських губерніях формувалися починаючи з 1796 кредитні установи, що носили назву "накази громадського піклування ". проводив в 1799 ревізію Білоруської губернії А.І. Іллінський доповідав, що утворене в ньому установа мала 139 тис. руб. капіталу, поширеного між місцевими поміщиками і міськими жителями. Кредитори приносили наказом громадського піклування до 6600 руб. доходу при виплаті відсотків. Після остаточного адміністративно-територіального розділу в 1802 р накази громадського піклування існували в кожному білоруському місті - Вільні, Мінську, Гродно, Вітебську і Могильові. В зв'язку з війною 1812 накази громадського піклування зупинили свою діяльність і лише в 1820 почали фінансові операції. У 1829 р виплати по позиках були знижені з 6 до 5%, а їх терміни збільшилися з 24 до 26 і 37,5 року залежно від цінності застави. Кредити під заставу маєтків видавалися в розмірі 150- 200 руб. на одну душу, залежно від класу губернії. Мінська, Гродненська, Віленська, Вітебська і Могилевська губернії ставилися до II класу, по якому дозволялася позика в 150 руб. на душу.

Відомо, що першим приватним ломбардом в Росії після банківської реформи 1860, заснованим з ініціативи міського громадського управління в 1885 р, став ломбард у Вологді. Глава міста Льодяників пожертвував на ці цілі 4 тис. руб. Новостворені установи повинні були забезпечити "недостатніх жителів невеликим, але вірним і постійним заробітком". Своє рішення про заснування ломбардів мер Вологди пояснив відсутністю кредитних установ для фінансово-неспроможних громадян. Зазвичай у разі хвороби або загибелі працівника бідняки брали в борг у приватних осіб під застава рухомого майна незначні суми, за якими зобов'язані платити значні відсотки - до 50% річних. це значно погіршувало і без того їх тяжке становище. Позичкова скарбниця покликана була видавати кредит на більш вигідних умовах, що вирішувало багато міських проблеми у фінансовій сфері. Слідом за Вологдою в 1891 р в Вільно був виданий "Проект статуту приватного ломбарду для Північно-Західного краю ". даний посібник покликане було сприяти особам, які бажають відкрити кредитну установу, в організації справи. Цей документ повинен був стати основою для створення власного статуту фінансовою організацією з урахуванням специфіки регіону.

Метою ломбарду в Північно - Західному краї було надання бажаючим можливості отримувати грошові позики під заставу всякого роду рухомого майна та товарів, за винятком процентних паперів. Статутний капітал ломбарду визначався в 500 тис. руб. сріблом за допомогою випуску 2 тис. акцій за двісті п'ятдесят рублів кожна. Акції розподілялися між засновниками та запрошеними ними до участі особами за взаємною згодою. Таким чином, ломбард являв собою фактично акціонерний комерційний банк, різниця полягала в тому, що основною операцією його була видача позик не під нерухоме, а під рухоме майно.

Управління справами в ломбарді здійснювалося правлінням, що складається з 3 директорів, що обираються загальними зборами з числа акціонерів, які мають право голосу, на п'ять років. Правління керувало всіма справами ломбарду на підставі загальних законів і правил, визначених статутом і загальним зборами акціонерів, встановлювало порядок діловодства, рахівництва і звітності, визначало і звільняв службовців в суспільстві осіб, призначало відсоток по позиках, становило звіт про операції та стан справ ломбарду для представлення загальним зборам. Загальні збори організовувалися один раз на рік, зазвичай не пізніше 1 квітня. Про дату його проведення повідомлялося заздалегідь в "Урядовому Віснику". Основною операцією ломбарду була видача грошей під заставу рухомого майна. дане майно приймалося артільники, який видавав квиток з номером, одночасно відзначаючи в конторської книзі всі відомості про здавати майно і термін його зберігання, розмір позики. плата за зберігання та страхування речей і товарів, як приймаються у заклад, так і просто на зберігання, стягувалася суспільством в розмірі не понад 1% на місяць від оціночної суми від 1 до 15 днів - за півмісяця, а понад 15 днів - за цілий місяць. Термін зберігання предметів не повинен був перевищувати 12 місяців. Ломбард зобов'язаний був щомісячно публікувати в місцевих відомостях баланс про стан рахунків суспільства. В наприкінці року не пізніше 1 квітня правління зобов'язане було представити детальний звіт та баланс його оборотів з усіма відносяться до нього журналами, книгами, рахунками та іншими документами та зауваженнями депутатів. Всі юридичні формальності по діяльності такої установи, як ломбард, вирішувалися на підставі томи 10, частини 1 Зводу Законів від 1857 З перерахованого вище випливає, що ломбард працював за принципом невеликого акціонерного банку, маючи свою Раду, Правління, а також основний фонд. Різниця між ним і банком полягало в тому, що ломбард здійснював видачу позик під рухоме майно і мав більш обмежене коло операцій, ніж банк. Подібний ломбард, загальні положення статуту якого були представлені вище, діяв в Вільно. У білоруських губерніях перший ломбард був відкритий в Мінську 22 березня 1891 і розташовувався по адресою: Монастирський провулок, 9, в будинку міського управління. Основний капітал при його установі становив 20 тис. Руб. Робилися спроби відкрити подібне фінансове об'єднання у Вітебську (19 лютого 1896) і Бобруйську (у 1902 р). 12 серпня 1900 розпочав свою діяльність ломбард в Гомелі. У білоруських архівах є відомості лише про діяльність Мінського і Гомельського міських ломбардів. дані по Мінському міському ломбарду охоплюють період з 1897 р по 1915 З щорічних звітів відомо, що ломбард вносив 2% своїх зборів у дохід міста - Мінську міську управу, яка контролювала його діяльність. Як правило, витрати ломбарду не перевищували 12 тис. руб. на рік (у середньому 10- 11 тис. руб.) І були пов'язані з виплатою платні (приблизно 3 тис. руб.), Покриттям рахунків за опалення (80-90 руб.), випискою газет (15-35 руб.), поповненням запасу канцелярського приладдя (45 руб.), підтриманням приміщення в чистоті (15 руб.) і орендною платою (6 тис. руб.). Остання стаття витрат принесла чимало неприємностей установі. Звіти показують, що 50% витрат йшло на покриття рахунків за оренду приміщення.

Встановлена Мінської міської управою ціна за користування нерухомим майном для кредитної організації з невеликим оборотом була не підйомною . Не дивно, що в 1897 р Мінський міський ломбард був змушений запозичити в Московському земельному банку під заставу нерухомого майна в рахунок асигнованих думою 60 тис. руб. цей борг установа виплачувало з великими труднощами. Бажаючи допомогти ломбарду впоратися з фінансовими труднощами, Мінська міська дума на засіданні 24 лютого 1903 постановила, що з каси ломбарду щорічно повинні виплачуватися відсотки за існуючими міським позиками. Ломбард, як свідчать документи, реалізовував облігації міської позики і обслуговував позику, що приносило йому дохід. Річний відсоток по позиками становив 2700 руб., вважаючи 4,5% від загальної суми в 60 тис. руб., тобто протягом декількох років установа повинна було виплатити борг. установа теж не обкладалося податками з капіталу. Заслуговує на увагу система виплати платні службовцям. Розпорядник (директор) ломбарду отримував щорічно 500 руб., Відкупщик - 900 руб., касир - 1200 руб. В відміну від розпорядника і відкупщика касир працював повний день, до того ж висока зарплата, очевидно, повинна була гарантувати його чесність у здійсненні операцій з грошима. Так як ломбард був спочатку відкритий для найбіднішого населення міста, фінансові масштаби операцій були незначними. протягом 1898 було прийнято в заставу речей і видано під них позик 103973 руб. Протягом того ж часу повернуто застав і отримано назад виданих під них в позику грошей - 107 836 руб. Прибуток в тому році склала 10297 руб. Розподіл прибутку в наступних роках виглядає так: 1899 - 9180 руб., 1900 - 10857 руб., 1901 - 11832 руб., 1902 - 12 143 руб., 1903 - 12416 руб. Найбільший прибуток був отриманий за 1907 - 19512 руб. Цікаві звіти постійної ревізійної комісії про діяльність ломбарду. Так, в одному з них, за 31 травня 1902, вказані

Історія ломбардів в Російській імперії починається в 1733 р, коли заснована найвищим велінням Монетна контора стала видавати кредити під заставу золота, срібла, коштовних каміння та виробів з них. наступні порушення: надмірно високу платню службовців; відсутність підписів осіб, які придбали застави, в аукціонній книзі; затримка ломбардом продажу прострочених застав на 359 руб. з 1898 р .; встановлені випадки призупинення видачі ломбардом позичок. протоколи комісії за 1908, 1909 і 1910 рр. повідомляють: "Комісія знайшла, що діяльність міського ломбарду в задовільному стані ... ". Серед речей, зазвичай закладаються в ломбард, в документах згадувалися: шуба (за неї отримали заставу в 129 руб.), золото (15-30 руб.), Срібло (3 руб.), Годинник (60 руб.), Черевики (10 руб.), брошка (150 руб.). Якщо зіставити ці дані з середньорічними цінами на продукти харчування та різні види послуг, то виявиться, що це були незначні суми. Так, 1 кілограм чорного хліба коштував 5 коп., білого - 12 коп., картоплі - 2 коп., вареної ковбаси - 35 коп., 1 літр горілки - 30 коп., 1 метр сукна - 2,8 руб. Кошториси Мінського міського ломбарду за 1915 і 1916 переконливим чином доводять функціонування установи та в роки Першої світової війни. Більш того, згадка про нього зустрічається і після Лютневої революції 1917 р "Вісник Мінського губернського комітету "повідомляє про виборах гласних до міської думи Мінська, які повинні пройти в приміщенні Мінського міського ломбарду. Про Гомельському міському ломбарді збереглося набагато менше відомостей. У Національному історичному архіві Білорусі є лише

Статут установи та кошторису за 1916 і 1917 Статут ломбарду був затверджений заступником Міністра фінансів Романовим (ініціали не вказані) 12 серпня 1899 У ньому докладно описаний порядок роботи установи, звітності та ін. Гомельський міський ломбард був відкритий при Гомельському міському громадському управлінні з метою видачі позик під "ручні застави". Коло дій, склад і порядок управління ломбардом визначався міською думою, яка могла також відкривати відділення ломбарду у різних частинах міста. основний капітал ломбарду при відкритті становив 20 000 руб. і був сформований з сум, виручених від реалізації дозволеного 28 січня 1899 облігаційної позики міста. Установа брала речі в заклад під узгоджену з їх власником суму. Після цього в спеціальній книзі робився запис про закладі з докладним описом останнього, а також вказували дату видачі позики, термін її повернення, відсотки та інші нарахування. Господар закладу отримував квиток з номером, під яким зберігалася здана річ. Як правило, на квитках не вказувалося ім'я власника, що створювало певні труднощі в разі його втрати або крадіжки. У зв'язку з цим, за наполяганням власника застави, міг видаватися іменний квиток. За цілісність прийнятого ломбардом в заставу майна місцева міська дума відповідала капіталом ломбарду та засобами міста. Як правило, Гомельський ломбард брав речі в заставу на 12 місяців, стягуючи 1% в місяць із закладеною суми. по закінченні цього часу здана річ ставала власністю ломбарду та продавалася на аукціонних торгах. Розмір мінімальної позики обмежувався 2 руб. Варто відзначити, що власник мав право забрати гроші, виручені від продажу на аукціоні простроченого застави, якщо їх сума перевищувала борг перед ломбардом. це право зберігалося за клієнтом ломбарду протягом 10 років. На чолі Гомельського міського ломбарду стояв розпорядник, обирається міською думою "закритої балотуванні" (таємним голосуванням). У його обов'язки входили: спостереження за роботою установи, контроль за діяльністю співробітників і дотриманням Статуту і правил, а також забезпечення збереження зданих в заставу речей, цінностей та грошових сум.

Так як ломбард перебував в підпорядкуванні у міської думи, то остання щорічно стверджувала кошторис видатків установи та річний звіт про діяльність. Операційний рік ломбарду починався з 1 січня і закінчувався 31 грудня включно. Чистий прибуток додавалася до основного капіталу установи. У фонді Гомельської міської управи збереглася кошторис ломбарду на 1917 Вона проходила затвердження в міській думі досить довго, так як розпорядник П.М. Левицький зажадав збільшення платні службовцям на 30% порівняно з 1916 р в зв'язку із зростанням цін на продовольчі товари. Таким чином, витрати міста збільшувалися на 800 руб .: з 6280 до 6991 руб. Другою проблемою став борг ломбарду з оплати оренди. Слід зазначити, що ця стаття витрат завжди створювала масу проблем для подібних установ і часто ставала причиною їх зростаючого боргу перед містом, як сталося з Мінським міським ломбардом. Орендна плата для Гомельського міського ломбарду збільшилася в 1913 р з 900 до 1100 руб. в рік. Установа продовжувала платити за приміщення по старою ціною 3 роки (1913, 1914 і 1915), заборгувавши 600 руб. до міського бюджету. У зв'язку з цим кошторис ломбарду все ж затвердили, але зажадали, щоб установа виплатило недоїмку в 600 руб. до кінця звітного періоду. Подолавши значні фінансові труднощі, Мінський і Гомельський міські ломбарди зуміли стати частиною кредитної системи, сформованої до початку XIX в. на території Білорусі. Знайомство з діяльністю таких установ, як ломбард, дозволяє зрозуміти причину слабкого поширення подібних установ. Ініціатива їх відкриття виходила від міських управ, то Тобто, висловлюючись сучасною мовою, була пов'язана з бюджетним фінансуванням, яке завжди було мізерним. Крім цього, ломбарди часто не могли виплатити борг управі з причини великих витрат, пов'язаних з колосальною орендною платою. Мали місце і порушення, недобросовісний персонал і непрофесійна кадрова політика керівництва установи. Проте ломбард допомагав найбіднішому населенню міста, збільшуючи його доходи за допомогою невеликих позичок. Досвід організації ломбардного справи, що передбачає відносно невисокий відсоток по позиках, був використаний на початку 1990-х рр. в нашій країні. як би не розвивалася банківська система, потреба в такого роду установах збережеться. Для отримання позики в ломбарді потрібна тільки застава і документ, що засвідчує особу. тут можуть кредитуватися безробітні, люди пенсійного віку та інші категорії населення, чиї можливості отримання позики в банку невисокі.

У кращу сторону для ломбардів СНД, та й для країн далекого зарубіжжя все змінилося з початком кризи 2008 року. Справа в тому, що в цей час банки почали різко знижувати обсяги кредитування і посилювати вимоги до споживчих кредитів. Ломбарди, які набагато лояльніше ставилися до фінансових можливостей клієнтів, здатні швидко забезпечити їх готівковими грошима. Це викликало бурхливе зростання кількості ломбардів, а також поява цілих мереж, коли кілька точок видачі позичок і кредитів населенню контролювалися одним власником.

Таким чином, сучасний ломбард, як і його середньовічної приклад, виконує важливу соціальну функцію в суспільстві і з цієї причини заслуговує підтримки з боку держави.

2.1. Фінансовий стан та аналіз ломбардів

порівняно з іншими видами НФКУ

Задля розуміння як саме функціонує ломбардна установа на ринку фінансових послуг, потрібно розглянути ломбардну діяльність у більш ширшому спектрі, тобто глянути на ії діяльність поруч з іншими фінансовими посередниками – іншими видами НФКУ.

У цьому підрозділі розглянуто ломбарди, в порівнянні з іншими видами небанківських фінансово-кредитних установ, зокрема таких як фінансові компанії та юридичні особи (лізингодавці).

Таким чином станом на 30.06.2014 у Державному реєстрі фінансових установ налічувалось:

- 395 фінансові компанії;

- 255 юридичних осіб (лізингодавців);

- 481 ломбардів.

У табл. 2.1 розглянемо динаміку основних показників діяльності фінансових компаній, ломбардів та юридичних осіб(лізингодавців).

Таблиця 2.1.

Динаміка основних показників діяльності фінансових компаній, ломбардів та юридичних осіб (лізингодавців)

|

Показник

|

Станом

на

30.06.2012

|

Станом

на

30.06.2013

|

Станом

на

30.06.2014

|

Темпи приросту, %

|

|

|

|

|

|

30.06.2013/

30.06.2012

|

30.06.2014/

30.06.2013

|

|

Фінансові компанії

|

|

Кількість зареєстрованих

фінансових компаній

|

261

|

330

|

395

|

26,4

|

19,7

|

|

Активи фінансових компаній,

(тис. грн.)

|

24753,5

|

39704,8

|

42441,1

|

60,4

|

6,9

|

|

Власний капітал, (тис. грн.)

|

12131,4

|

19519,2

|

14209,2

|

60,9

|

-27,2

|

|

Обсяг наданих фінансових послуг

фінансовими компаніями, (млн.

грн.)

|

17842,7

|

15948,8

|

20042,3

|

-10,6

|

25,7

|

|

Юридичні особи (лізингодавці)

|

|

Кількість зареєстрованих установ

|

228

|

254

|

255

|

11,4

|

0,4

|

|

Вартість діючих договорів

фінансового лізингу, (млн. грн.)

|

39673,0

|

44541,6

|

59445,2

|

12,3

|

33,5

|

|

Кількість діючих договорів

фінансового лізингу, (од.)

|

21672

|

23478

|

26237

|

8,3

|

11,8

|

|

Вартість договорів фінансового

лізингу (млн. грн.), укладених за

звітний період

|

6749,4

|

3456,8

|

3431,5

|

-48,8

|

-39,5

|

|

Кількість договорів фінансового

лізингу (од.), укладених за звітний

період

|

2552

|

3452

|

3740,0

|

35,3

|

-40,5

|

|

Ломбарди

|

|

Кількість зареєстрованих установ

|

461

|

478

|

481

|

3,7

|

0,6

|

|

Активи по балансу, (млн. грн.)

|

1 435,1

|

1 526,6

|

1269,6

|

6,4

|

-16,8

|

|

Власний капітал, (млн. грн.)

|

919,0

|

921,6

|

807,4

|

0,3

|

-12,4

|

|

Сума наданих фінансових кредитів

під заставу, (млн. грн.)

|

4 392,4

|

4 090,3

|

3313,2

|

-6,9

|

-19,0

|

|

Сума погашених фінансових

кредитів, (млн. грн.)

|

4 325,5

|

4 035,1

|

3193,4

|

-6,7

|

-20,9

|

|

Кількість наданих кредитів, (тис.

один.)

|

5 390,6

|

5 275,8

|

4763,1

|

-2,1

|

-9,7

|

Таким чином, як видно з табл.2.1. станом на 30.06.2014 в Державному реєстрі фінансових установ міститься інформація про 395 фінансових компаній, що на 65 установ (або на 19,7%) більше порівняно з відповідною датою 2013 року (станом на 30.06.2013 – 330 фінансових компаній).

Щоб зрозуміти роль саме ломбардів на ринку НФКУ, було проаналізовано стан фінансових компаній, а саме: надання фінансових кредитів за рахунок власних коштів, надання позик, надання порук, фінансовий лізинг, надання гарантій, факторингові операції, операції з обміну валют, операції з переказу грошових коштів, адміністрування фінансових активів для придбання товарів у групах.

Узагальнені дані щодо обсягу фінансових послуг, наданих фінансовими

компаніями за перше півріччя 2012 - перше півріччя 2014рр., наведені в табл. 2.2.

Таблиця 2.2.

Інформація про обсяги та види фінансових послуг, наданих фінансовими компаніями, крім послуг з управління ФФБ ( Фонд фінансування будівництва) та ФОН (Фонд операцій з нерухомістю), перше півріччя 2012 - перше півріччя 2014рр., млн. грн.

|

Вид фінансової послуги

|

Перше

півріччя

2012

|

Перше

півріччя

2013

|

Перше

півріччя

2014

|

Темпи приросту

(Перше півріччя 2014/

Перше півріччя 2013)

|

|

|

|

|

|

Абсолютний

|

%

|

|

Надання фінансових кредитів за

рахунок власних коштів

|

177,2

|

577,8

|

1428,5

|

850,7

|

147,2

|

|

Надання позик

|

251,1

|

616,7

|

1047,2

|

430,5

|

69,8

|

|

Надання порук (поручительств)

|

0,3

|

6,0

|

0,0

|

-6,0

|

-100,0

|

|

Фінансовий лізинг (вартість

укладених договорів фінансового

лізингу)

|

0,8

|

3,8

|

2,3

|

-1,5

|

-39,5

|

|

Надання гарантій

|

127,0

|

211,4

|

16,3

|

-195,1

|

-92,3

|

|

Факторинг

|

5 513,2

|

2 429,4

|

6843,5

|

4 414,1

|

181,7

|

|

Операції з обміну валют

|

5 642,6

|

4 521,2

|

272,1

|

-4249,1

|

-94,0

|

|

Операції з переказу грошових

коштів

|

4 638,8

|

5 514,2

|

6403,8

|

889,6

|

16,1

|

|

Адміністрування фінансових

активів для придбання товарів у

групах

|

79,1

|

266,5

|

181,9

|

-84,6

|

-31,7

|

За підсумками першого півріччя 2014 року відбулося збільшення активів фінансових компаній на 6,9 % (2736,3 тис. грн.) та збільшення обсягів фінансових послуг на 25,7 % (4093,5 млн. грн.) порівняно з аналогічним періодом 2013 року.

Зниження продемонстрував показник власного капіталу фінансових компаній на 27,2 % (5310,0 тис. грн.).

Скорочення відбулося за такими видами фінансових послуг:

- надання порук (поручительств) на 100,0% (6,0 млн. грн.);

- надання гарантій на 92,3 % (195,1 млн. грн.);

- операції з обміну валют на 94,0 % (4249,1 млн. грн.);

- адміністрування фінансових активів для придбання товарів у групах на 31,7 % (84,6 млн. грн.);

- фінансовий лізинг на 39,5 % (1,5 млн. грн.);

Разом з тим, відбулося збільшення обсягів надання фінансових послуг з факторингу в 2,8 рази (на 4414,1 млн. грн.), надання фінансових кредитів за рахунок власних коштів в 2,5 рази (на 850,7 млн. грн.), надання позик в 1,7 рази (на 430,5 млн. грн.) та операцій з переказу грошових коштів в 1,2 рази (на 889,6 млн. грн.).

Для акумулювання грошових потоків у будівельній галузі є декілька визначених законодавчо-нормативною базою України методів залучення коштів, у цьому розділі буде розглянуто два з них два методи залучення коштів у житлове будівництво як інструменти прямого впливу – це Фонд фінансування будівництва та Фонд операцій з нерухомістю. Інвестування у житло через створення ФФБ та ФОН регулює Закон України “Про фінансово- кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю”.

ФФБ – це грошові кошти, які банк отримав від фізичних та юридичних осіб у довірче управління і використає в майбутньому на фінансування будівництва. Метод роботи через ФФБ покликаний зробити будівництво житла відкритим та прозорим для всіх учасників будівельного ринку. Для цього створено нового учасника на цьому ринку – банк-управитель такого фонду, який залучає кошти фізичних і юридичних осіб, спрямовує їх на фінансування будівництва, здійснює контроль за процесом будівництва та цільовим використанням грошових коштів, а також кредитує всіх учасників цієї схеми під заставу житла, котре ще тільки будується. Гарантом виконання всіх вимог перед довірителем є управитель ФФБ (його роль може виконувати банк, страхова компанія, іпотечна спілка тощо), а не забудовник. Тому через високий рівень ризику для банку цей метод фінансування будівництва не став поширеним в Україні.

Тобто, ці два фонду є невід`ємними складовими частинами на ринку НФКУ України, тому нижче проаналізовано фінансовий стан ФОН і ФФБ.

Факторингові послуги виникли на основі комерційного кредиту, який надають продавці покупцям у вигляді відстрочення платежу за продані товари. Факторинг сприятиме економічному зростанню, адже він забезпечує високий рівень платоспроможності підприємства і збільшення обсягів продажу за рахунок можливості відстрочення платежу, дає змогу підприємству уникнути кризових явищ, сприяє отриманню прибутків та збільшенню ринкової вартості підприємства. Тобто це невід`ємна частина ринку НФКУ і важливо проаналізувати фінансовий стан факторингових операцій.

Станом на 30.06.2014 в Державному реєстрі фінансових установ міститься інформація про 175 фінансові компанії, які мають право надавати послуги факторингу. Протягом першого півріччя 2014 року фінансові компанії уклали 8169 договорів факторингу на загальну суму 6843,5 млн. грн., виконали 9491 договорів на суму 5204,3 млн. грн. Діючими на кінець першого півріччя 2014 року залишалося 5725 договори факторингу.

За результатами I півріччя 2014 року порівняно з відповідним періодом 2013 року відбулося збільшення на 184,6% (4438,8 млн. грн.) операцій факторингу у вартісному виразі, в той час як кількість договорів збільшилась на 2,3 % (на 182 од.).

Важливим показником, який характеризує факторингові послуги, є джерела їх фінансування. Дані про джерела фінансування факторингових послуг наведені в табл. 2.3.

Таблиця 2.3

Джерела фінансування укладених факторингових операцій, млн. грн.

|

Джерела

фінансування

|

Перше

півріччя

2012

|

Перше

півріччя

2013

|

Перше

півріччя

2014

|

Темпи приросту

(Перше півріччя 2014/

Перше півріччя 2013)

|

|

|

|

|

|

Абсолютний

|

%

|

|

Власні кошти

|

3 890,1

|

1 367,1

|

4080,6

|

2713,5

|

198,5

|

|

Позичкові кошти

юридичних осіб (крім

банківських кредитів)

|

603,0

|

150,9

|

137,7

|

-13,2

|

-8,7

|

|

Банківські кредити

|

777,5

|

871,1

|

2523,4

|

1652,3

|

189,7

|

|

Інші джерела

|

242,6

|

39,6

|

101,3

|

61,7

|

155,8

|

|

Всього

|

5 513,2

|

2 429,4

|

6843,5

|

4414,1

|

181,7

|

На фоні загального збільшення операцій факторингу у вартісному виразі обсяг джерел фінансування факторингових операцій продемонстрував суттєвий приріст. Обсяг фінансування факторингових операцій за рахунок власних коштів станом на 30.06.2014 збільшився у три рази (до 4080,6 млн. грн.) в порівнянні з показником на відповідну дату 2013 року.

Обсяг банківських кредитів станом на 30.06.2014 збільшився в 2,9 рази (до 2523,4 млн. грн.) в порівнянні з показником на відповідну дату 2013 року.

Обсяг позичкових коштів юридичних осіб (крім банківських кредитів) станом на 30.06.2014 зменшився на 8,7% (до 137,7 млн. грн.) в порівнянні з показником на відповідну дату 2013 року.

Динаміка структури джерел фінансування факторингових операцій за перше півріччя 2012 - перше півріччя 2014 рр. є досить нестійкою та істотно коливається, в першу чергу за рахунок зміни частки власних коштів та банківських кредитів.

За перше півріччя 2014 року частка власних коштів становить 59,6% і є найбільшою в структурі джерел фінансування, що на 3,3 відсоткові пункти вище даного показника за відповідний період минулого року (56,3%).

Станом на 30.06.2014 частка банківських кредитів становить 36,9%, що на

1,0 відсотковий пункт більше ніж за відповідний період минулого року (35,9%).

Обсяг позичкових коштів юридичних осіб (крім банківських кредитів) порівняно з показником на відповідну дату 2013 року зменшився на 4,2 відсоткові пункти та становить 2,0% від загальної суми джерел фінансування.

Для ефективної діяльності усіх ланків фінансової системи України, потрібна якісна комунікація поміж суб’єктами та об’єктами фінансового ринку, комунікація, без якої зараз не можливо існування будь якого підприємства – це проведення розрахунків між ними. Тому нижче проаналізуємо стан забезпечення діяльності проведення розрахунків.

Станом на 30.06.2014 ліцензії на право здійснення переказу коштів небанківськими фінансовими установами мають 14 фінансових компаній.

Дані щодо обсягів операцій з обміну валют та переказу грошових коштів фінансовими компаніями наведено в табл. 2.4.

Таблиця 2.4

Обсяги операцій з проведення розрахунків фінансовими

компаніями, млн. грн.

|

Вид фінансової

послуги

|

Перше

півріччя

2012

|

Перше

півріччя

2013

|

Перше

півріччя

2014

|

Темпи приросту

(Перше півріччя 2014/

Перше півріччя 2013)

|

|

|

|

|

|

Абсолютний

|

%

|

|

Операції з обміну

валют

|

5 642,6

|

4 521,2

|

272,1

|

-4 249,1

|

-94,0

|

|

Операції з переказу

грошових коштів

|

4 638,8

|

5 514,2

|

6403,8

|

889,6

|

16,1

|

|

Всього

|

10 281,4

|

10 035,4

|

6675,9

|

-3 359,5

|

-33,5

|

Як видно з табл. 2.4. за перше півріччя 2014 ріку спостерігається зменшення загального обсягу операцій з проведення розрахунків на 33,5% ( 3359,5 млн. грн.), порівняно з аналогічним періодом 2013 року. Суттєво скоротились операції з обміну валют на 94% ( 4249,1 млн. грн. ), але відбулось збільшення операцій з переказу грошових коштів на 16,1% (889,6 млн. грн. ), порівняно з відповідним періодом минулого року.

На даний час, така форма підприємницької діяльності як лізинг є важливою для виробників, що розширюють збут власної продукції, в більшості випадків тієї, яка дорого коштує. Лізинг для самих лізингодавців, це досить вигідна форма здачі майна, через високий рівень лізингових платежів. Лізингоотримувач має можливість оперативно оновлювати виробничі фонди за допомогою дорогого, нового обладнання, без його повної сплати. Саме розвиток лізингу в Україні допомагає розвитку малого та середнього бізнесу і у свою чергу це сприяє розвитку ринкової економіці в Україні. Тому потрібно проаналізувати стан фінансового лізингу в Україні, що зроблене нижче.

Станом на 30.06.2014 до Переліку юридичних осіб, які мають право надавати фінансові послуги та перебувають на обліку в Нацкомфінпослуг, внесено інформацію про 255 юридичних осіб – лізингодавців та до Державного реєстру фінансових установ внесено інформацію про 171 фінансову компанію, що надають послуги фінансового лізингу. Детальніше кількість лізингодавців та тенденції її розвитку представлені у таблиці 2.5.

Таблиця 2.15

Кількість юридичних осіб – лізингодавців та фінансових компанії, що надають послуги фінансового лізингу

|

Тип установи

|

Станом на

30.06.2012

|

Станом на

30.06.2013

|

Станом на

30.06.2014

|

|

Юридичні особи – лізингодавці

|

228

|

254

|

255

|

|

Фінансові компанії, що надають

послуги фінансового лізингу

|

86

|

116

|

171

|

Протягом першого півріччя 2014 року фінансовими компаніями т юридичними особами, які не мають статусу фінансових установ, але можуть згідно із законодавством надавати фінансові послуги, укладено 3751 договорів фінансового лізингу на суму 3433,8 млн. грн. Вартість об’єктів лізингу, що є предметом договорів, становить 2586,7 млн. грн.

Таким чином, на сьогодні в Україні ефективно працюють та розвиваються не тільки ломбарди, а поряд з ними і інші представники НКФУ, які підштовхують ломбарди до розвитку їх професійності та якості обслуговування на ринку, так як наприклад, на ринку інших товарів конкуренція підштовхує виробників до вдосконалення якості їхніх товарів та послуг.

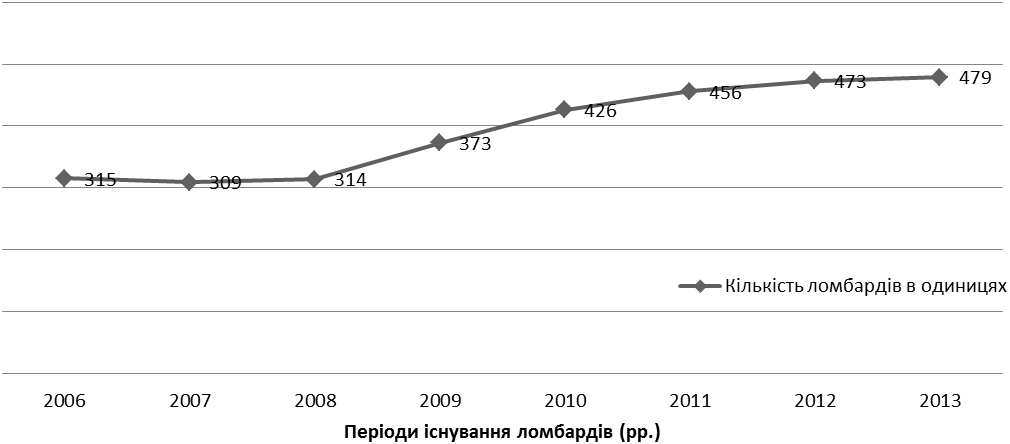

Для того, щоб зрозуміти які помилки було допущено в минулому у діяльності ломбардів та виправити їх у майбутньому, необхідно розглянути тенденції розвитку ломбардних установ в Україні – чому ломбарди почали створюватися на території країни та чому і до сьогодні вони не зникли, а навпаки продовжують розвиватися та удосконалюватися у позитивний бік.

2.2. Аналіз основних економічних показників діяльності ломбардів

До початку світової фінансової кризи небанківський фінансовий сектор України розвивався досить динамічно: впевнено зростали кількість небанківських фінансових установ, вартість активів, попит на послуги з боку споживачів.