Цены и ценообразование на предприятии: понятие цены и ценовая политика предприятия. Методы ценообразования. Ценовая система. Ценовые стратегии

КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ

Филиал Санкт-Петербургского государственного бюджетного образовательного учреждения среднего профессионального образования

«Промышленно-экономический колледж» в г. Мурманске

(филиал СПб ГБОУ СПО «ПЭК» в г. Мурманске)

Курсовая работа

По дисциплине: Экономика организации

На тему: Цены и ценообразование на предприятии: понятие цены и ценовая политика предприятия. Методы ценообразования. Ценовая система. Ценовые стратегии.

Выполнил Сельманович Полина Юрьевна

(Ф.И.О. студента)

Студент 2 курса

Группа № 1433-55

Специальность 120714

(Код специальности)

Проверил Салмина Виктория Александровна

(Ф.И.О. преподавателя)

|

Оценка: _____(______________)

«____»________________20__г.

|

Преподаватель_______________

(Подпись)

|

Мурманск

20__г.

Содержание

Введение

1.Теоритическая часть.

1.1.Понятие цены и ценовая политика предприятия.

1.2.Методы ценообразования.

1.3.Ценовая система.

1.4. Ценовые стратегии.

2.Аналитческая часть.

2.1.Основные фонды предприятия.

2.1.1.Расчёт амортизации основных средств.

2.1.2.Анализ структуры основных средств.

2.1.3.Рассчёт показателей основных средств.

2.1.4.Рассчёт показателей эффективности использования ОПФ.

2.2.Оборотные средства предприятия.

2.2.1. Оценка эффективности использования оборотных активов

2.2.2.Рассчёт стоимости МПЗ при их выбытии.

2.2.3.Рассчёт стоимости МПЗ при их выбытии

2.3.Кадры предприятия.

2.3.1.Рассчёт движения рабочей силы.

2.3.2.Рассчёт среднесписочной численности работников.

2.4.Себестоимость продукции.

2.4.1.Себестоимость реализованной продукции по элементам затрат.

2.4.2.Анализ затрат на 1 рубль реализованной продукции.

2.5.Финансовые результаты предприятия.

2.5.1.Рассчёт показателей рентабельности .

Заключение.

Список использованных источников.

Введение

Перед всеми коммерческими и многими некоммерческими организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги. Каждая фирма по-своему подходит к проблеме ценообразования, но существует ряд общих вопросов, ответы на которые вынуждены оперативно искать предприниматели: как освоить и эффективно использовать новейшие модели рынков и ценовой политики фирмы, обеспечить динамический подход к процессу ценообразования с учетом изменяющихся фаз развития рынка и самого продаваемого продукта, разработать эффективную ценовую стратегию и определить, какие методы ценообразования целесообразно применять в зависимости от рыночных условий и целей, стоящих перед фирмой, а также определить, каковы основные характеристики и условия формирования российского рынка с позиций выбора ценовой политики.

Цена – важнейшая экономическая категория, оказывающая значительное влияние на решение социальных проблем населения и укрепление финансовой системы страны, что приобрело особенное значение в условиях нынешней экономики нашего государства.

Поэтому одной из актуальных задач современного этапа экономического развития страны является овладение, как теоретическими основами ценообразования, так и их практическим воплощением.

Цены находятся в тесной зависимости от других сторон деятельности компании, от уровня цен во многом зависят достигаемые коммерческие результаты. Неверная либо правильная ценовая политика оказывают многоплановое воздействие на все функционирование фирмы. Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары такие цены, так варьировать их в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи.

1.Теоритическая часть

1.1.Понятие цены и ценовая политика предприятия.

Одной из основных составляющих комплекса маркетинга является цена. От уровня цен на товары предприятия зависит его коммерческий результат, правильно выбранная ценовая стратегия оказывает влияние на имидж предприятия. Цена представляет собой экономическую категорию, означающую сумму денег, за которую продавец хочет продать, а покупатель готов купить товар. Интерес предприятия заключается в том, чтобы получить максимальную прибыль от продажи товара, покупатель стремиться к минимальной цене покупки. Цена определенного количества товара составляет его стоимость, отсюда цена – денежная стоимость товара. Она формируется в рыночных условиях, а стоимость складывается в процессе производства. Практически в цене фокусируются все основные экономические отношения в обществе. Прежде всего, это относится к производству и реализации товаров, формированию их стоимости, а также к созданию, распределению и использованию денежных накоплений. Цена является средством установления и регулирования определенных отношений между предприятием и покупателями, сильным оружием в борьбе с конкурентами, основным источником информации для принятия хозяйственных решений.

Ценовая политика – это система стандартных принципов и правил формирования цен на товары и услуги фирмы при осуществлении типовых хозяйственных операций. Выбор ценовой политики зависит от рыночной силы самой фирмы.

Если фирма обладает рыночной силой, достаточной для того, чтобы устанавливать на свои товары цены, отличные от конкурентов, то такая фирма занимает монопольное положение и относится к фирмам, формирующим цены. Напротив, фирмы, обладающие малой рыночной силой, вынуждены строить ценовую политику исходя из складывающихся среднерыночных цен.

1.2.Методы ценообразования.

Метод ценообразования определяется на основе анализа состояния спроса, затрат на производство и реализацию, уровня конкуренции. Существуют несколько методов ценообразования: затратный, ориентация на получение целевой прибыли, ориентация на цены конкурентов, ощущаемой и реальной ценности товара, тендерный. Чаще всего применяют затратный метод (средние издержки плюс прибыль). Метод заключается в начислении определенной наценки на себестоимость товара. Размеры наценок обычно зависят от вида товара. При таком методе не учитывается спрос на рынке и политика конкурентов. Этот метод установления цены используют при определении исходной цены на новые товары; при определении цен на новых сегментах рынка, а также при установлении цен в отрасли, где большинство предприятий применяют этот метод.

Метод ориентации на получение целевой прибыли. При этом подходе цена устанавливается таким образом, чтобы добиться желаемой нормы прибыли на вложенный капитал. Расчеты цены в этом случае зависят от объема производства и реализации. В связи с этим необходимо определять критическую точку объема производства. Критический объем производства уменьшается из-за снижения постоянных и переменных издержек, что необходимо учитывать предприятию. Кроме этого, при таком подходе влияют характер спроса и конкуренция на рынке.

Ориентация на цены конкурентов. Цена может быть выше, ниже или на уровне цен конкурирующих товаров в зависимости от того, какие преимущества предоставляет предприятие покупателю и каковы аргументы позиционирования товара по отношению к конкурирующим предложениям. Такой подход к установлению цены применяется теми предприятиями, которые в своей работе хотят следовать за лидером, уже имеющим твердые позиции на рынке. При использовании метода ориентации на цены конкурентов основной задачей маркетолога является получение достоверной информации о ценовой политике конкурентов и контроль за собственными издержками.

Метод ощущаемой и реальной ценности товара. Суть метода состоит в том, что цена устанавливается, исходя из восприятия товара покупателями либо его действительной ценности. Чтобы изучить восприятие товара покупателями необходимо выполнить маркетинговые исследования, позволяющие выяснить ценность товара. При необходимости следует убедить покупателей, что более высокая цена, чем у конкурентов, вполне оправдана тем, что продукт более удобен в эксплуатации, имеет более высокий уровень сервиса и т.д.

Тендерный метод используется в случаях, когда несколько фирм конкурируют друг с другом на выигрыш контракта. Главная особенность метода состоит в том, что цена запрашивается в ходе торгов, она ниже, чем у конкурентов, чтобы получить контракт. При выборе цены товара предприятия маркетологи должны знать график спроса, расчетную сумму издержек и цены конкурентов. Цена товара предприятия будет находиться в промежутке между слишком низкой, не обеспечивающей прибыли, и слишком высокой, препятствующей формированию спроса. Минимальная цена определяется себестоимостью продукции, максимальная – зависит от уникальных особенностей товара предприятия. Цены товаров конкурентов и товаров-заменителей определяют средний уровень, которого следует придерживаться при определении цены. Таким образом, возможная цена товара предприятия будет состоять из себестоимости продукции, цены конкурентов и цены товаров-заменителей (средний уровень) и наценки за уникальные особенности товара.

Заключительным этапом процесса ценообразования является этап, на котором устанавливают окончательные цены на основе системы скидок или наценок с учетом влияния на базовую цену стоимости материалов, рабочей силы, индексов заработной платы в отрасли, производящей продукцию, индексов цен на материалы, используемые для изготовления данной продукции. Существует множество видов скидок: за количество покупаемого товара (прогрессивная); сезонная; функциональная (для торговых посредников за выполнение каких-либо работ – реклама товаров, сервис), бонусная (за увеличение торгового оборота оптовика или розничного торговца) и др. Наценка – это надбавка к цене, которая должна быть оговорена в контракте за лучшие параметры, особые, уникальные достоинства товара. На изменения цены могут оказывать влияние географическое месторасположение предприятия, его имидж, законодательные нормы и другое.

1.3.Ценовая система.

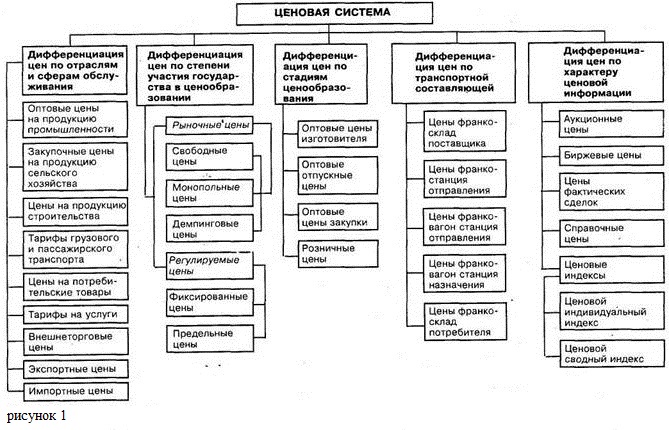

Ценовая система – это единая, упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками национального и мирового рынков (рисунок 1).

Дифференциация цен по отраслям и сферам обслуживания экономики строится на основе учета особенностей отдельных отраслей национального хозяйства и включает следующие виды цен:

- оптовые цены на продукцию промышленности – цены, по которым промышленная продукция реализуется всем категориям потребителей, кроме населения, независимо от форм собственности;

- закупочные цены на продукцию сельского хозяйства – это цены, по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермами и населением (продукция личных хозяйств);

- цены на строительную продукцию представляют собой либо сметную стоимость объекта (предельный размер затрат на строительство каждого объекта), либо усредненную сметную стоимость единицы конечной продукции типового строительного объекта (за 1 м2жилой площади, 1 м2 малярных работ и т.д.);

- тарифы грузового и пассажирского транспорта – плата за перемещение грузов и пассажиров, которая взимается транспортными организациями с отправителей грузов и населения;

- цены на потребительские товары используются для реализации товаров в розничной торговой сети населению, предприятиям и организациям;

- тарифы на услуги – система ставок, по которым предприятия сферы услуг реализуют их потребителям;

- внешнеторговые цены – это цены, по которым осуществляется экспорт отечественных и импорт зарубежных товаров и услуг. Формирование цен этой группы принципиально отличается от определения национальных цен, которые подразделяются на экспортные и импортные;

- экспортные цены – это цены, по которым российские производители или внешнеторговые организации продают отечественные товары (услуги) на мировом рынке;

импортные цены – это цены, по которым российские фирмы закупают товары (услуги) за рубежом. Цены на импортируемую продукцию устанавливаются на базе таможенной стоимости импортного товара с учетом таможенных импортных пошлин, валютного курса, расходов на реализацию данного товара внутри страны. При этом в структуре импортных цен значительное место занимают косвенные налоги – акциз и налог на добавленную стоимость.

При дифференциации цен по степени участия государства в процессе ценообразования цены подразделяются на рыночные и регулируемые.

Рыночная цена товара, работ, услуг – цена, складывающаяся в процессе взаимоотношений субъектов ценообразования на рынке под влиянием конъюнктуры. Рыночные цены по условиям их фондирования подразделяются на свободные, монопольные и демпинговые.

Регулируемая цена – цена, складывающаяся на рынке в процессе прямого государственного воздействия. Регулируемые цены по условиям их формирования подразделяются на фиксированные и предельные.

Дифференциация цен по стадиям ценообразования отражает количественную взаимосвязь цен, складывающихся по мере движения товара (услуги) от производителя к конечному потребителю. Цена на каждой предыдущей стадии движения товара является составным элементом цены последующей стадии. Они подразделяются на оптовые цены изготовителя, отпускные оптовые цены, оптовые цены закупки и розничные цены.

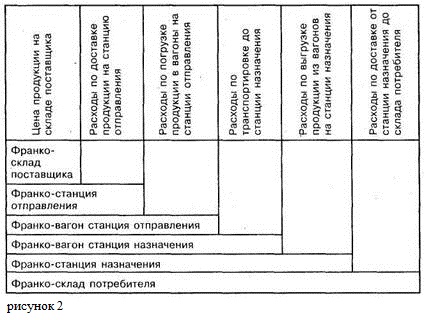

Дифференциация цен по транспортной составляющей осуществляется в зависимости от порядка оплаты транспортных расходов. На практике это отражается в системе франкирования цен. «Франко» означает, до какого пункта на пути продвижения продукции от изготовителя до потребителя транспортные расходы включены в состав цены (рисунок 2).

Дифференциация цен по характеру ценовой информации строится на учете специфики этой информации и включает аукционные цены, биржевые цены, цены фактических сделок, справочные цены и ценовые индексы.

Ценовые индексы"– это информационные показатели динамики цен за определенный период, которые, в свою очередь, подразделяются на ценовые индивидуальные индексы и ценовые сводные индексы.

1.4.Ценовые стратегии.

Стратегия ценообразования представляет собой определение возможного изменения исходной цены товара в зависимости от целей предприятия, его возможностей и условий рынка. Стратегии ценообразования могут быть дифференцированы в зависимости от целей предприятия. Например, если основной целью предприятия является выживание на рынке, то стратегия ценообразования будет основываться на затратном подходе, или методе текущих цен. Установление низких цен должно привести к увеличению спроса, поскольку товар становится доступным для более широкой категории покупателей, и в итоге будет способствовать увеличению прибыли.

В случае, если основной целью предприятия является максимизация прибыли, ценовая стратегия должна основываться на методах ощущаемой ценности товара, лидерству по качеству с использованием гибкой системы скидок. Однако для такой стратегии необходимо наличие большой группы состоятельных покупателей и устойчивая репутация предприятия как производителя надежных высококачественных товаров. Метод «ценовой лидер» применяют мощные предприятия, владеющие значительной долей рынка. Такие цены можно отнести к монопольным. На эти цены ориентируются остальные предприятия, выставляющие на рынок аналогичные товары. Метод «ценовой атаки» применяют предприятия, желающие на рынке занять лидирующее положение. Условиями использования такого метода являются: возможность значительного снижения себестоимости изготовления товара, благодаря чему можно снизить цену; рынок занят конкурентами, и предложение превышает спрос; на рынке много мелких конкурентов, от которых можно избавиться, снизив цену; увеличение доли рынка способствует получению значительной прибыли; снятие с производства устаревших моделей товара, замена их товарами рыночной новизны. Стратегия максимизации позволит обеспечить устойчивое развитие предприятия, рост числа постоянных покупателей, возможность финансирования перспективных, крупных разработок.

Если цель предприятия – увеличить долю рынка, стратегия ценообразования должна основываться на затратном методе, ценах более низких, чем у конкурентов. Для такой стратегии предприятие должно производить качественные товары, однако при меньших затратах, чем у конкурентов. Стратегия «увеличение доли рынка» позволит привлечь покупателей, будет способствовать росту объемов продаж и увеличению размеров прибыли.

Стратегия ценообразования зависит от того, какой товар поставляется на рынок: новый или уже известный покупателю. Можно провести различие между установлением цены на подлинно новый товар, защищенный соответствующим сертификатом, и установлением цены на товар, имитирующий уже существующие. В отношении нового товара может быть использована стратегия «снятия сливок» или «проникновение на рынок».

Стратегия «снятия сливок» применяется при выходе на рынок с совершенно новым товаром, не имеющим конкурентов, и предусматривает продажу товаров первоначально по высоким ценам. Затем по мере освоения его выпуска и снижения затрат цены постепенное снижаются. Важные условия использования этого метода: высокая цена принимается покупателями данного сегмента рынка; высокая цена поддерживает имидж предприятия, его товара, отличающегося высоким качеством. Однако период действия таких цен не может быть длительным.

Стратегия «проникновения на рынок» предусматривает первоначальную продажу новых товаров по низким ценам, что позволяет увеличить спрос и обеспечить существенную рыночную долю. Добиваясь успеха на рынке предприятие может увеличивать цены. Эта стратегия может применяться на товары с высокой эластичностью спроса, когда низкие цены непривлекательны для конкурентов, и при условии, что увеличение объемов реализации нового товара приведет к сокращению издержек производства и обращения.

Стратегия установления цены на уже существующие товары может основываться на стратегии скользящей снижающейся цены и преимущественной цены. Стратегия скользящей цены является логическим продолжением стратегии «снятия сливок» и эффективна при тех же условиях. Стратегия «преимущественной цены» основывается на достижении преимуществ по отношению к конкурентам (высокое качество, сервис, низкие цены). В зависимости от условий рынка могут быть и другие стратегии ценообразования, которые с некоторой степени сочетают в себе предыдущие.

Устанавливая цены, следует знать их пределы, за границами которых их применение для предприятия становится экономически неоправданным. Кроме этого, необходимо уметь гибко маневрировать ценами в пределах нижнего и верхнего возможного их значения, учитывая все факторы таким образом, чтобы цены были оптимальными для продавца и покупателя, так как слишком низкие цены лишают прибыли производителя, а слишком высокие затрудняют формирование спроса.

2.Аналитическая часть

2.1.Основные фонды предприятия

2.1.1. Расчёт амортизации основных средств

Предприятие приобрело станок для использования в основном производстве.

Первоначальная стоимость станка-2 400 000 руб. Срок полезного использования – 5 лет.

Определите: годовую норму амортизации, годовую сумму амортизации и сумму ежемесячных амортизационных отчислений . Расчёт производите линейным методом начисления амортизации основных средств , способом уменьшаемого остатка и способ списание стоимости по сумме чисел лет срока полезного использования.

|

|

Методы начисления амортизации

|

|

|

Линейный способ

|

Способ уменьшаемого остатка

|

Способ списания стоимости по сумме чисел лет срока полезного использования

|

|

|

Списание за год

|

Списание за месяц

|

Списание за год

|

Списание за месяц

|

Списание за год

|

Списание за месяц

|

|

Первый год

|

480000

|

40000

|

480 000

|

40 000

|

800000

|

66666,67

|

|

Второй год

|

480000

|

40000

|

472 000

|

39333,33

|

640000

|

53333,33

|

|

Третий год

|

480000

|

40000

|

464133,35

|

38677,77

|

480000

|

40000

|

|

Четвертый год

|

480000

|

40000

|

456397,8

|

38033,15

|

320000

|

26666,67

|

|

Пятый год

|

480000

|

40000

|

448791,17

|

37399,26

|

160000

|

13333,33

|

Линейный способ:

1.Определим годовую норму амортизации :100%/5=20%.

2.Следовательно, годовая сумма амортизации составит: 2400000/100%*20%=480000

3.Сумма ежемесячных амортизационных счислений составит:480000/12=40000

Способ уменьшаемого остатка:

Годовая норма амортизации , как и в предыдущем случаи составит : 100%/5 лет= 20%

Первый год.

1.Годовая сумма амортизации составит:2400000/100%*20%=480000

2.Сумма ежемесячных амортизационных отчисления составит:480000/12=40000

3.Остаточная стоимость на конец года:2400000-40000=2360000

Второй год.

1.Годовая сумма амортизации составит:2360000/100%*20%=472000

2.Сумма ежемесячных амортизационных отчисления составит:472000/12=39333,33

3.Остаточная стоимость на конец года:2360000-472000=2320666,77

Третий год.

1.Годовая сумма амортизации составит:2320666,77/100%*20%=464133,35

2.Сумма ежемесячных амортизационных отчисления составит: 464133,35/12=38677,77

3.Остаточная стоимость на конец года:2320666,77-38677,77=2281989

Четвертый год.

1.Годовая сумма амортизации составит:2281989/100%*20%=456397,8

2.Сумма ежемесячных амортизационных отчисления составит:456397,8/12=38033,15

3.Остаточная стоимость на конец года:2281989-38033,15=2243955,85

Пятый год.

1.Годовая сумма амортизации составит:2243955,85/100%*20%=448791,17

2.Сумма ежемесячных амортизационных отчисления составит:448791,17/12=37399,26

Способ списания стоимости по сумме чисел лет срока полезного использования:

1+2+3+4+5=15

Первый год.

1.Годовая сумма амортизации составит:5/15*2400000=800000

2.Сумма ежемесячных амортизационных отчислений составит:800000/12=66666,67

Второй год.

1.Годовая сумма амортизации составит:4/15*2400000=640000

2.Сумма ежемесячных амортизационных отчислений составит: 640000/12=53333,33

Третий год.

1.Годовая сумма амортизации составит:3/15*2400000=480000

2.Сумма ежемесячных амортизационных отчислений составит: 480000/12=40000

Четвертый год.

1.Годовая сумма амортизации составит:2/15*2400000=320000

2.Сумма ежемесячных амортизационных отчислений составит: 320000/12=26666,67

Пятый год.

1.Годовая сумма амортизации составит:1/15*2400000=160000

2.Сумма ежемесячных амортизационных отчислений составит: 160000/12=13333,33

2.1.2.Анализ структуры основных средств

Заполните таблицу. Напишите выводы.

|

Показатели

|

Прошлый год

|

Отчётный год

|

Изменение

|

Темп роста, %

|

|

|

Сумма,

тыс. руб.

|

Уд. вес,

%

|

Сумма,

тыс. руб.

|

Уд. вес,

%

|

Сумма,

тыс. руб.

|

Уд. вес,

%

|

|

|

Здания и сооружения

|

7400

|

23,68

|

8400

|

25,10

|

1000

|

45,46

|

1,14

|

|

Машины и оборудование

|

7700

|

24,63

|

7900

|

23,61

|

200

|

9,09

|

1,03

|

|

Измерительные приборы

|

3350

|

10,72

|

3500

|

10,46

|

150

|

6,82

|

1,04

|

|

Транспортные

Средства

|

11400

|

36,47

|

12200

|

36,46

|

800

|

36,36

|

1,07

|

|

Инструменты

|

690

|

2,20

|

720

|

2,16

|

30

|

1,36

|

1,04

|

|

Прочие

|

720

|

2,30

|

740

|

2,21

|

20

|

-0,91

|

1,03

|

|

Всего

производственных

фондов

|

31260

|

100

|

33460

|

100

|

30840

|

100

|

6,35

|

ОПС (уд. вес.) = часть совокупности /совокупность в целом *100%.

Прошлый год:

Всего производственных фондов =

7400+7700+3350+11400+690+720=31260

ОПС (здания и сооружения)=7400/31260 *100%=23,68

ОПС (машины и оборудования)=7700/31260*100%=24,63

ОПС (измерительные приборы)=3350/31260*100%=

ОПС (транспортные средства)=11400/31260*100%=36,47

ОПС (инструменты)=690/31260*100%=2,2

ОПС (прочие)=720/31260*100%=2,3

Отчётный год:

Всего производственных фондов=

7900+3500+12200+720+740=33460

ОПС (здания и сооружения)= 8400/33460*100%=20,1

ОПС (машины и оборудования)= 7900/33460*100%=23,61

ОПС (измерительные приборы)=3500/33460*100%=10,46

ОПС (транспортные средства)=12200/33460*100%=36,46

ОПС (инструменты)=720/33460*100%=2,16

ОПС (прочие)=740/33460*100%=2,21

Изменение:

Изменение (сумма)= отчётного года – прошлый год

Сумма (здания и сооружения) =8400-7400=1000

Сумма (машины и оборудования)=7900-7700=200

Сумма (измерительные приборы)=3500-3350=150

Сумма (транспортные средства)=12200-11400=800

Сумма (инструменты)=740-690=30

Сумма (прочие)=740-720=20

Всего производственных фондов: 1000+200+150+800+30+20=2200

вес.)

ОПС (здания и сооружения)=1000/2200*100%=45,46

ОПС (машины и оборудования)=200/2200*100%=9,09

ОПС (измерительные приборы)=150/2200*100%=6,82

ОПС (транспортные средства)= 800/2200*100%=36,36

ОПС (инструменты)= 30/2200*100%=1,36

ОПС (прочие)= 20/2200*100%=0,91

Темп роста:

Темп роста = сумму отчётного года /сумму прошлого года .

Темп роста (здания и сооружения)=8400/7400=1,14

Темп роста (машины и оборудования)=7900/7700=1,03

Темп роста (измерительные приборы)=3500/3350=1,04

Темп роста (транспортные средства)=12200/11400=1,07

Темп роста (инструменты)=720/690=1,04

Темп роста (прочие)=740/720=1,03

Всего производственных фондов= 1,14+1,03+1,04+1,07+1,04+1,03=6,35

Вывод: Исходя из таблицы можно сделать вывод, что выпуск продукции в отчетном году увеличился на 2200 руб. или 6,35 %.

Как видно из таблицы наибольший удельный вес в структуре основных средств как на начало, так и на конец отчетного периода занимала группа «Здания и сооружения». Прибыль увеличилась на 1000 руб.

Машины и оборудования: прибыль увеличилась на 200 руб.

Измерительные приборы: прибыль увеличилась на 150 руб.

Транспортные средства: прибыль увеличилась на 800 руб.

Инструмент: прибыль увеличилась на 30 руб.

Прочие: прибыль увеличилась на 20 руб.

2.1.3.Рассчёт показателей основных средств

Рассчитайте показатели движения основных фондов. Напишите выводы.

|

№

п/п

|

Показатели

|

Прошлый

Год

|

Отчётный

Год

|

Отклонение

(+,-)

|

|

1

|

Первоначальная стоимость ОПФ на начало года, тыс.руб.

|

6700

|

7600

|

900

|

|

2

|

Поступило ОПФ в течение года, тыс.руб.

|

9600

|

11700

|

-2100

|

|

3

|

Выбыло ОПФ в течение года, тыс. руб.

|

1000

|

1600

|

-600

|

|

4

|

Первоначальная стоимость на конец года, тыс.руб.

|

17300

|

20900

|

-3600

|

|

5

|

Износ на конец года, тыс. руб.

|

5400

|

6600

|

-1200

|

|

6

|

Остаточная стоимость на конец года, тыс. руб.

|

11900

|

14300

|

-2400

|

|

7

|

Коэффициент обновления , %

|

0,81

|

1,04

|

-0,23

|

|

8

|

Коэффициент выбытия , %

|

0,15

|

0,21

|

-0,06

|

|

9

|

Коэффициент износа на конец года, %

|

0,31

|

0,32

|

-0,01

|

|

10

|

Коэффициент годности на конец года,%

|

0,69

|

0,67

|

0,02

|

Первоначальная стоимость на конец года(прошлый год) = Первоначальная стоимость ОПФ на начало года + Поступило ОПФ в течение года + Выбыло ОПФ в течение года = 6700+9600+100=17300

Первоначальная стоимость на конец года (отчётный год) = Первоначальная стоимость ОПФ на начало год. + Поступило ОПФ в течение года + Выбыло ОПФ в течение года = 7600+11700+1600=20900

Остаточная стоимость на конец года (прошлый год)= Первоначальная стоимость на конец года- износ на конец года =17300-5400=11900

Остаточная стоимость на конец года (отчётный год)= Первоначальная стоимость на конец года- износ на конец года=20900-6600=14300

Коэффициент обновления(прошлый год) = стоимость поступивших основных средств / стоимость на конец года = 9600/11900=0,81

Коэффициент обновления(отчётный год) = стоимость поступивших основных средств / стоимость на конец года=11700/14300=1,04

Коэффициент выбытия (прошлый год)= стоимость выбывших основных средств / стоимость на начало периода =1000/6700=0,15

Коэффициент выбытия (отчётный год)= стоимость выбывших основных средств / стоимость на начало периода = 1600/7600=0,21

Коэффициент износа на конец года( прошлый год) =сумма износа основных средств/полная стоимость основных средств=5400/17300=0,31

Коэффициент износа на конец года( отчётный год) =сумма износа основных средств/полная стоимость основных средств=6600/20900=0,32

Коэффициент годности на конец года( прошлый год) = остаточная стоимость основных средств / первоначальная стоимость основных средств =11900/17300=0,69

Коэффициент годности на конец года( отчётный год) = остаточная стоимость основных средств / первоначальная стоимость основных средств =14300/20900=0,67

Отклонение:

Отклонение = отчётный год- прошлый год

Первоначальная стоимость ОПФ на начало года=6700-7600=900

Поступило ОПФ в течение года=9600-11700=-2100

Выбыло ОПФ в течение года=1000-1600=-600

Первоначальная стоимость на конец года =17300-20900=-3600

Износ на конец года = 5400-6600=-1200

Остаточная стоимость на конец года = 11900-14300=-2400

Коэффициент обновления =0,81-1,04=-0,23

Коэффициент выбытия =0,15-0,21=-0,06

Коэффициент износа на конец года =0,31-0,32=-0,01

Коэффициент годности на конец года =0,69-0,68=0,01

Вывод: Исходя из таблицы можно увидеть ,что самое большое отклонение у первоначальной стоимости ОПФ на конец года (-3600), самое маленькое отклонение у износа на конец года (-0,01). Износ на конец года увеличился на 1000 руб.

2.1.4.Рассчёт показателей эффективности использования ОПФ

Заполните таблицу . Рассчитайте показатели эффективности использования ОПФ.

|

Показатели

|

Прошлый год

|

Отчётный год

|

Отклонение (+,-)

|

Темп роста, %

|

|

Прибыль (убыток) от продаж, тыс. руб.

|

7600

|

9900

|

2300

|

|

|

Выручка (нетто) от продажи продукции (работ, услуг), тыс. руб.

|

65400

|

75900

|

1500

|

|

|

Среднесписочная численность работающих, чел.

|

50

|

52

|

2

|

|

|

Среднегодовая стоимость основных производственных фондов, тыс. руб.

|

25000

|

28450

|

3450

|

|

|

Фондорентабельность, %

|

30,4

|

34,8

|

4,4

|

|

|

Рентабельность продаж, %

|

11,6

|

13

|

1,4

|

|

|

Фондоотдача ОПФ, руб.

|

2,6

|

2,7

|

0,1

|

|

|

Фондоёмкость ОПФ, %

|

0,38

|

0,37

|

-0,01

|

|

|

Фондовооруженность, %

|

500

|

547,1

|

47,1

|

|

|

Производительность, тыс. руб.

|

98594,98

|

114899,97

|

16304,99

|

|

Фондорентабельность = прибыль /среднегодовая стоимость основных производственных фондов*100%

Фондорентабельность ( прошлый год)=7600/25000*100%=30,4

Фондорентабельность ( отчётный год)=9900/28400*100%=34,8

Рентабельность продаж = прибыль от продаж/ выручку от продажи *100%

Рентабельность продаж(прошлый год)=7600/65400*100%=11,6

Рентабельность продаж(отчётный год)=9900/75900*100%=13

Фондоотдача = стоимость выпуска товарной продукции в оптовых ценах / среднегодовая стоимость основных средств

Фондоотдача(прошлый год) =65400/2500=2,6

Фондоотдача ( отчётный год)=75900/28450=2,7

Фондоёмкость = среднегодовая стоимость основных средств /стоимость выпуска товарной продукции в оптовых ценах

Фондоёмкость (прошлый год)=2500/65400=0,38

Фондоёмкость ( отчётный год)=28450/75900=0,37

Фондовооруженность = среднегодовая стоимость основных средств/ численность работников

Фондовооруженность (прошлый год)= 25000/50=500

Фодовооруженность(отчётный год)=28450/52=547,1

Производительность ( прошлый год) =7600+65400+50+25000+30,4+11,6+2,6+0,38+500=98594,98

Производительность ( отчётный год)=9900+75900+52+28450+34,8+13+2,7+0,37+547,1=114899,97

Отклонение = отчётный год –прошлый

Прибыль (убыток) от продаж =9900-7600=2300

Выручка(нетто) от продажи продукции(работ, услуг)= 75900-65400=10500

Среднесписочная численность работающих = 52-50=2

Среднегодовая стоимость основных производственных фондов= 28450-25000=3450

Фондорентабельность= 34,8-30,4=4,4

Рентабельность продаж = 13-11,6=1,4

Фодоотдача ОПФ= 2,7-2,6=0,1

Фондоёмкость ОПФ= 037-0,38=-0,01

Фондовооружённость = 547,1-500=47,1

Производительность = 114899,97-98594,98=16304,99

Темп роста = отчётный год / прошлый год

Прибыль (убыток) от продаж =9900/7600=1,3

Выручка(нетто) от продажи продукции(работ, услуг) =75900/65400=1,16

Среднесписочная численность работающих =52/50=1,04

Среднегодовая стоимость основных производственных фондов =28450/25000=1,14

Фондорентабельность =34,8/30,4=1,14

Рентабельность продаж = 13/11,6=1,12

Фодоотдача ОПФ =2,7/2,6=1,04

Фондоёмкость ОПФ =0,37/0,38=0,97

Фондовооружённость =547,1/500=1,09

Производительность =114899,97/98594,98=1,16

2.2.Оборотные средства предприятия

2.2.1. Оценка эффективности использования оборотных активов

Заполните таблицу. Произведите расчёт показателей. Напишите выводы.

|

№

п/п

|

Показатели

|

Ед.изм.

|

Прошлый год

|

Отчётный год

|

Отклонение

|

Темп

роста, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

Выручка (нетто) от продажи продукции (работ , услуг)

|

тыс. руб.

|

222000

|

243000

|

21000

|

1,09

|

|

2

|

Прибыль от продаж

|

тыс.руб.

|

42800

|

48600

|

5800

|

2,08

|

|

3

|

Среднегодовые остатки оборотных активов

|

тыс.руб.

|

52900

|

67100

|

14200

|

1,27

|

|

4

|

Коэффициент оборачиваемости оборотных активов

|

оборотов

|

1,2

|

3,62

|

2,42

|

3,02

|

|

5

|

Продолжительность оборота текущих активов

|

Дней

|

85,78

|

99,41

|

13,63

|

1,16

|

|

6

|

Однодневный оборот по реализации

|

тыс.

руб.

|

616,67

|

675

|

58,33

|

1,2

|

|

7

|

Коэффициент загрузки оборотных активов в 1 руб. выручки от продаж

|

руб./руб.

|

0,24

|

0,28

|

0,04

|

1,17

|

|

8

|

Рентабельность оборотных активов

|

%

|

80,34

|

7,43

|

-7,91

|

0,9

|

Коэффициент оборачиваемости оборотных активов ( прошлый год)=п.1/п.3=222000/52900= 1,2

Коэффициент оборачиваемости оборотных активов ( отчётный год)=п.1/п.3=243000/67100=3,62

Продолжительность оборота оборота текущих активов (прошлый год)=(п.3*360)/п.1=(52900*360)/222000=85,78

Продолжительность оборота оборота текущих активов (отчётный год)=(п.3*360)/п.1=(67100*360)/243000=99,41

Однодневный оборот по реализации(прошлый год) =(п.1/360)=222000/360=616,67

Однодневный оборот по реализации(отчётный год) =(п.1/360)=243000/360=675

Коэффициент загрузки оборотных активов в 1 руб. выручки от продаж (прошлый год) = (п.3/п.1)=52900/222000=0,24

Коэффициент загрузки оборотных активов в 1 руб. выручки от продаж (отчётный год)=(п.3/п.1) = 67100/243000=0,28

Рентабельность оборотных активов (прошлый год) = (п.2/п.3)*100= (42800/52900)*100 =80,34

Рентабельность оборотных активов (отчётный год)=(п.2/п.3)*100=(48600/67100)*100=72,43

Отклонение = отчётный год – прошлый

Выручка (нетто) от продажи продукции (работ , услуг)=243000-222000=21000

Прибыль от продаж=48600-42800=5800

Среднегодовые остатки оборотных активов= 67100-52900=14200

Коэффициент оборачиваемости оборотных активов=3,62-1,2=2,42

Продолжительность оборота текущих активов=99,41-85,78=13,63

Однодневный оборот по реализации =675-616,67=58,33

Коэффициент загрузки оборотных активов в 1 руб. выручки от продаж=0,28-0,24=0,04

Рентабельность оборотных активов=72,43-80,34=-7,91

Темп роста = отчётного года /прошлого года

Выручка (нетто) от продажи продукции (работ , услуг) =243000/222000=1,09

Прибыль от продаж =48600/42800=2,08

Среднегодовые остатки оборотных активов =67100/52900=1,27

Коэффициент оборачиваемости оборотных активов =3,62/1,2=3,02

Продолжительность оборота текущих активов =99,41/85,78=1,16

Однодневный оборот по реализации =675/616,67=1,2

Коэффициент загрузки оборотных активов в 1 руб. выручки от продаж =0,28/0,24=1,17

Рентабельность оборотных активов =72,43/80,34=0,9

Вывод: Исходя из таблицы видно , что темп роста по всем показателям возрос. Выручка увеличилась на 8000 тыс. руб.

2.2.2.Рассчёт стоимости МПЗ при их выбытии

Определите стоимость материально-производственных запасов при их выбытии, если предприятие оценивает материально – производственные запасы при их отпуске на производство и иным выбытии по средней себестоимости. Произведите необходимые вычисления.

|

Показатель

|

Кол-во ед.

|

Цена (руб.)

|

Сумма (руб.)

|

|

Остаток МПЗ на начало месяца

|

2400

|

220

|

528000

|

|

Поступило МПЗ:

|

|

|

|

|

На 15 число месяца

|

1500

|

225

|

337500

|

|

На 20 число месяца

|

1220

|

236

|

287920

|

|

На 25 число месяца

|

2900

|

238

|

690200

|

|

На 30 число месяца

|

3100

|

240

|

74000

|

|

Итого поступило с остатком

|

12120

|

1159

|

14047080

|

|

Отпущено на производство

|

8100

|

|

9387900

|

|

Средневзвешенная цена

|

|

1159

|

|

|

Остаток МПЗ на конец месяца

|

4020

|

|

4665180

|

Сумма = Кол-во ед. * цена

Остаток МПЗ на начало месяца=22400*220=528000

На 15 число месяца =1500*225=337500

На 20 число месяца =1200*236=287920

На 25 число месяца =2900*238=690200

На 30 число месяца =3100*240=744000

Итого поступило с остатком кол-во единиц:

2400+1500+1220+2900+3100=12120

Итого поступило с остатком сумма: 220+225+236+238+240=1159

Средневзвешенная цена = стоимость МПЗ/ кол-во единиц этих МПЗ

Средневзвешенная цена=14047080/12120=1159

Сумма отпущено на производство = Средневзвешенная цена (цена)* Отпущено на производство (кол-во ед.)

Сумма отпущено на производство=1159*8100=9387900

Остаток МПЗ на конец месяца (кол-во ед.)= Итого поступило с остатком (кол-во ед.) - Отпущено на производство (кол-во ед.)=12120-8100=4020

Остаток МПЗ на конец месяца (сумма)= Итого поступило с остатком (сумма) - Отпущено на производство (сумма)= 14047080-9387900=4665180

|

Показатель

|

Кол-во ед.

|

Цена (руб.)

|

Сумма (руб.)

|

|

Остаток МПЗ на начало месяца

|

2400

|

220

|

528000

|

|

Поступило МПЗ:

|

|

|

|

|

На 15 число месяца

|

1500

|

225

|

337500

|

|

На 20 число месяца

|

1220

|

236

|

287920

|

|

На 25 число месяца

|

2900

|

238

|

690200

|

|

На 30 число месяца

|

3100

|

240

|

740000

|

|

Итого поступило с остатком

|

12120

|

|

14047080

|

|

Отпущено на производство

|

8100

|

|

2584620

|

|

Остаток МПЗ на конец месяца

|

4020

|

|

-1178840

|

2.2.3.Рассчёт стоимости МПЗ при их выбытии

Определите стоимость материально – производственных запасов при их выбытии, если предприятие оценивает материально-производственные запасы при их отпуске на производство и ином выбытии по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Произведите необходимые вычисления.

Сумма = Кол-во ед. * цена

Остаток МПЗ на начало месяца=22400*220=528000

На 15 число месяца =1500*225=337500

На 20 число месяца =1200*236=287920

На 25 число месяца =2900*238=690200

На 30 число месяца =3100*240=744000

Итого поступило с остатком кол-во единиц:

2400+1500+1220+2900+3100=12120

Итого поступило с остатком сумма: 220+225+236+238+240=1159

Средневзвешенная цена = стоимость МПЗ/ кол-во единиц этих МПЗ

Средневзвешенная цена=14047080/12120=1159

Сумма отпущено на производство = Средневзвешенная цена(цена)* Отпущено на производство (кол-во ед.)

Сумма отпущено на производство=1159*8100=9387900

Остаток МПЗ на конец месяца (кол-во ед.)= Итого поступило с остатком (кол-во ед.) - Отпущено на производство(кол-во ед.)=12120-8100=4020

Метод ФИФО

8100 шт.

2400шт*220=528000

1500шт*225=337500

1220шт*236=287920

2900шт*238=690200

3100шт*240=744000

=2584620

Остаток МПЗ на конец месяца=14047080-2584620=-1178840

2.3.Кадры предприятия

2.3.1.Рассчёт движения рабочей силы

Заполните таблицу. Напишите выводы.

|

Показатель

|

Прошлый год

|

Отчётный год

|

Отклонение (+,-)

|

|

Численность производственно-промышленного персонала на начало года, чел.

|

587

|

611

|

|

|

Принято на работу, чел.

|

136

|

192

|

|

|

Выбыло, чел.

|

38

|

40

|

|

|

В том числе:

по собственному желанию, чел.

|

27

|

28

|

|

|

Уволено за нарушение трудовой дисциплины, чел.

|

1

|

3

|

|

|

Численность персонала на конец года, чел.

|

789

|

874

|

|

|

Среднесписочная численность, чел.

|

72,83

|

65,75

|

|

|

Коэффициент оборота по приёму работников, %

|

17,24

|

21,97

|

|

|

Коэффициент оборота по выбытию работников,%

|

1,37

|

4,56

|

|

|

Коэффициент текучести кадров, %

|

38,45

|

47,15

|

|

|

Коэффициент постоянства кадров,%

|

1031,17

|

12,68,44

|

|

Численность персонала на конец года = Численность производственно-промышленного персонала на начало года + принято на работу + выбыло + по собственному желанию + уволено за нарушение трудовой дисциплины.

Численность персонала на конец года (прошлый год) = 587+136+38+27+1=789

Численность персонала на конец года (отчётный год) = 611+192+40+28+3=874

Среднесписочная численность = численность персонала на конец года / 12

Среднесписочная численность (прошлый год) = 789/12= 72,83

Среднесписочная численность (отчётный год) = 874/12= 65,75

Коэффициент оборота по приёму работников = количества персонала принятого на работу / среднесписочной численности * 100%

Коэффициент оборота по приёму работников (прошлый год) =

(136/789)*100%=17,24%

Коэффициент оборота по приёму работников (отчётный год) =

(192/874)*100%=21,97%

Коэффициент выбытия = отношение количества уволенного персонала к среднесписочной численности.

Коэффициент выбытия (прошлый год) = (1/72,83)*100%=1,37 %

Коэффициент выбытия (отчётный год) = (3/65,75)*100%=4,56%

Коэффициент текучести кадров = находится как количество уволенных по собственному желанию и за нарушение дисциплины к среднесписочной численности.

Коэффициент текучести кадров (прошлый год) = (27+1)/72,83*100%=38,45%

Коэффициент текучести кадров (отчётный год) = (28+3)/65,75 *100%=47,15%

Коэффициент постоянства = отношение разницы численности персонала и выбывших к среднесписочной численности.

Коэффициент постоянства (прошлый год) = (789-38)/72,83*100%=1031,17%

Коэффициент постоянства (отчётный год) = (874-40)/65,75*100%=1268,44%

Отклонение = отчётный год – прошлый год

Отклонение (численность производственно-промышленного персонала на начало года) =611-587=24

Отклонение (принято на работу) = 192-136=26

Отклонение (выбыло) = 40-38=2

Отклонение (по собственному желанию) = 28-27=1

Отклонение (уволено за нарушение трудовой дисциплины) = 3-1=2

Отклонение (численность персонала на конец года) =874-789=85

Отклонение (среднесписочная численность) = 65,75-72,83=-6,78

Отклонение (коэффициент оборота по приёму работников) =21,97-17,24=4,55

Отклонение (коэффициент оборота по выбытию работников) =4,56-1,37=3,19

Отклонение (коэффициент текучести кадров) = 47,15-38,45=8,7

Отклонение (коэффициент постоянства кадров)=1268,44=1031,17=237,27

Вывод:

Исходя из таблицы можно увидеть , что численность персонала на конец года возросла на 85 человек , это связанно с тем что было принято 26 человек, выбыло 2, по собственно желанию 1, уволено за нарушение трудовой дисциплины 2. Коэффициент оборота по приёму работников возрос на 4,55%. Коэффициент оборота по выбытию работников составил 3,19 %. Коэффициент текучести кадров увеличился 8,7. Коэффициент постоянства кадров составил 237,27%

2.3.2.Рассчёт среднесписочной численности работников

Рассчитайте среднесписочную численность работников.

Вновь созданная организация начала работать с 24 июля 20_ г. Численность работников списочного состава в данной организации была следующей:

с 24 по 27 июля (4 дня) - 583 чел.;

28 июля - 589 чел.;

24, 30 июля (2 дня) - 596 чел.;

31 июля - 597 чел.

Среднесписочная численность = 583*1+1172*2+1768*1+2365/31=4771,29

2.4.Себестоимость продукции

2.4.1.Себестоимость реализованной продукции по элементам затрат

Составьте смету затрат на годовой выпуск изделий. По результатам расчетов проведите анализ структуры сметы затрат, напишите выводы.

|

Элементы затрат

|

Сумма, тыс.руб.

|

Структура

|

Отклонение (+,-)

|

Темп роста, %

|

|

|

Прошлый год

|

Отчётный год

|

Прошлый год

|

Отчётный год

|

Сумма, тыс.руб.

|

Уд.вес,

%

|

|

|

Материальные затраты

|

45900

|

58700

|

1,3

|

1,5

|

12800

|

53,6

|

1,27

|

|

Затраты на оплату труда

|

35000

|

38000

|

3,33

|

3,2

|

3000

|

12,6

|

1,08

|

|

Отчисления на социальные нужды

|

10500

|

11700

|

6,8

|

2,8

|

1200

|

5,02

|

1,11

|

|

Амортизация

|

3000

|

4100

|

0,75

|

0,9

|

1100

|

4,6

|

1,36

|

|

Прочие затраты

|

4000

|

4500

|

1,5

|

13,04

|

500

|

2,1

|

1,12

|

|

Полная себестоимость

|

98400

|

122300

|

13,7

|

21,44

|

23900

|

100

|

1,24

|

Полная себестоимость = материальные затраты + затраты на оплату труда + отчисления на социальные нужды + амортизация + прочие затраты

Полная себестоимость (прошлый год) = 45900+35000+10500+3000+4000= 98400

Полная себестоимость (отчётный год) = 58700+38000+11700+4100+4500=122300

Структура себестоимости продукции – это соотношение этих элементов и статей между собой, выраженное в процентах к общему итогу.

ПРОШЛЫЙ ГОД

Материальные затраты = 45900/35000=1,3

Затраты на оплату труда=35000/10500=3,33

Отчисления на социальные нужды=10500/3000=6,8

Амортизация=3000/4000=0,75

Прочие затраты=45900/4000=11,475

ОТЧЁТНЫЙ ГОД

Материальные затраты = 58700/38000=1,5

Затраты на оплату труда=38000/11700=3,2

Отчисления на социальные нужды=11700/4100=2,8

Амортизация=4100/4500=0,9

Прочие затраты=58700/4500=13,04

Полная себестоимость (прошлый год)=1,3+3,33+6,8+0,75+1,5=13,68

Полная себестоимость ( отчётный год) =1,5+3,2+2,8+0,9+13,04=21,44

ОТКЛОНЕНИЕ

Сумма тыс.руб. = отчётный год – прошлый год

Материальные затраты=58700-45900=12800

Затраты на оплату труда=38000-35000=3000

Отчисления на социальные нужды=11700-10500=1200

Амортизация=4100-300=1100

Прочие затраты=4500-4000=500

Полная себестоимость=122300-98400=23900

УД.ВЕС. = часть совокупности /совокупность в целом *100%.

Материальные затраты=12800/23900*100%=53,6%

Затраты на оплату труда = 3000/23900*100%=12,6%

Отчисления на социальные нужды = 1200/23900*100%=5,02%

Амортизация =1100/23900*100%=4,6%

Прочие затраты = 500/23900*100%=2,1%

ТЕМП РОСТА = сумму отчётного года /сумму прошлого года

Материальные затраты =58700/45900=1,27

Затраты на оплату труда = 38000/35000=1,08

Отчисления на социальные нужды = 11700/10500=1,11

Амортизация = 4100/3000=1,36

Прочие затраты =4500/4000= 1,12

Полная себестоимость = 122300/98400=1,24

Вывод:

Исходя из таблицы можно увидеть , что у материальных затрат темп роста увеличился на 1,27%, у затрат на оплату труда на 1,08% , у отчисления на социальные нужды на 1,11% , амортизации возросла на 1,36 % . Отклонение составили :

12800- материальные затраты

3000- затраты на оплату труда

1200- отчисления на социальные нужды

1100- амортизация

2.4.2.Анализ затрат на 1 рубль реализованной продукции

Заполните таблицу. Проанализируйте изменение затрат на 1 рубль реализованной продукции. Определить влияние факторов (выручки и себестоимости) на затраты на 1 рубль. Напишите выводы.

|

Показатели

|

Прошлый год

|

Отчётный год

|

Отклонение (+,-)

|

Темп роста, %

|

|

Выручка (нетто) от продажи продукции (работ,услуг), тыс.руб.

|

256 000

|

384700

|

128700

|

1,5

|

|

Себестоимость реализованной продукции, тыс.руб.

|

137 500

|

354 200

|

216700

|

2,5

|

|

Затраты на 1 рубль продукции, руб.

|

0,53

|

0,92

|

0,39

|

1,7

|

Затрат на 1 рубль реализованной продукции- исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции.

Затрат на 1 рубль реализованной продукции (прошлый год) =137500/256000=0,53

Затрат на 1 рубль реализованной продукции (отчётный год)

= 354200/384700=0,92

ОТКЛОНЕНИЕ

Отклонение = отчётный год – прошлый год

Отклонение (выручка) = 384700 – 256000= 128700

Отклонение (себестоимость) = 354200 – 137500= 216700

Отклонение (затраты на 1 рубль продукции) = 0,92-0,53=0,39

ТЕМП РОСТА

Темп роста = сумму отчётного года /сумму прошлого года

Темп роста (выручка) =384700/256000=1,5

Темп роста (себестоимость) =354200/137500=2,5

Темп роста (затраты на 1 рубль продукции) =0,92/0,53 = 1,7

Вывод:

Исходя из таблицы можно сделать вывод ,что затраты на 1 рубль продукции ниже единицы ,то есть производство продукции является рентабельным . Отклонение выручки составило 128 700 тыс. руб. Темп. роста составил 1,5% . Отклонение себестоимости – 216700 тыс. руб. Темп. роста. увеличился на 2,5 % . Затраты на 1 рубль продукции составил 0,39 руб. , темп. роста . возрос на 1,7 %.

2.5.Финансовые результаты предприятия

2.5.1.Рассчёт показателей рентабельности

Рассчитайте показатели. Напишите выводы.

|

Показатели

|

Прошлый год

|

Отчётный год

|

Отклонение (+,-)

|

Темп роста, %

|

|

Выручка (нетто) от продажи продукции (работ,услуг), тыс.руб.

|

10100

|

198900

|

|

|

|

Себестоимость реализованной продукции, тыс. руб.

|

95900

|

164800

|

|

|

|

Прибыль (убыток) от продаж, тыс. руб.

|

5100

|

|

|

|

|

Среднегодовая стоимость ОПФ, тыс. руб.

|

42700

|

48300

|

|

|

|

Среднегодовая стоимость оборотных средств, тыс.руб.

|

78000

|

176000

|

|

|

|

Уровень окупаемости ,%

|

|

|

|

|

|

Рентабельность продаж ,%

|

|

|

|

|

|

Рентабельность производства ,%

|

|

|

|

|

ПРИБЫЛЬ

Прибыль = выручка от продаж продукции – себестоимость реализованной продукции

Прибыль (прошлый год) =101000-95900=5100

Прибыль ( отчётный год) = 198900-164800=34100

УРОВЕНЬ ОКУПАЕМОСТИ

Уровень окупаемости = чистая прибыль / себестоимость продукции

Уровень окупаемости (прошлый год) = 5100/95900=0,05%

Уровень окупаемости ( отчётный год) = 34100/164800=0,21%

РЕНТАБЕЛЬНОСТЬ ПРОДАЖ

Рентабельность продаж = чистая прибыль / выручка

Рентабельность продаж ( прошлый год) = 28100/144000=0,19%

Рентабельность продаж ( отчётный год) = 24100/168900=0,14%

РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА

Рентабельность производства = чистая прибыль / основные средства + оборотные средства

Рентабельность производства (прошлый год) = 5100/(42700+78000)=0,04%

Рентабельность производства ( отчётный год) =34100/(48300+176000)=0,15%

ОТКЛОНЕНИЕ

Отклонение = отчётный год – прошлый год

Отклонение (выручка) =198900-10100=97900

Отклонение (себестоимость) =164800-95900=68900

Отклонение (прибыль) = 34100-5100=29000

Отклонение (среднегодовая стоимость ОПФ) = 48300-42700=5600

Отклонение (среднегодовая стоимость оборотных средств)=

176000-78000=98000

Отклонение (уровень окупаемости) =0,21-0,05=0,16

Отклонение (рентабельность продаж) =0,14-0,19=-0,05

Отклонение (рентабельность производства) =0,15-0,04=0,11

ТЕМП РОСТА

Темп роста = сумму отчётного года /сумму прошлого года

Темп роста (выручка) =198900/101000=1,97%

Темп роста (себестоимость) =164800/95900=1,72%

Темп роста (прибыль) =34100/5100=6,67%

Темп роста (среднегодовая стоимость ОПФ) =48300/42700=1,13%

Темп роста (среднегодовая стоимость оборотных средств)=

176000/78000=2,26%

Темп роста (уровень окупаемости) =0,21/0,05=4,2%

Темп роста (рентабельность продаж) =0,14/0,19=0,74%

Темп роста (рентабельность производства) =0,15/0,04=3,75%

Исходя из таблицы можно сделать вывод, что

выручка составила 97900 тыс.руб., темп роста 1,97%

себестоимость 68900 тыс. руб., темп роста 1,72%

прибыль составила 29000тыс. руб., темп роста 6,67%

среднегодовая стоимость ОПФ 5600 тыс. руб., темп роста составил 1,13%

среднегодовая стоимость оборотных средств 98000 тыс. руб., темп роста 2,26%

уровень окупаемости отклонение составило 0,16 , темп роста 4,2%

рентабельность продаж отклонение составило -0,05 , темп роста равен 0,74%

рентабельность производства отклонение получилось 0,11, темп роста составил 3,75%

Заключение

Цена оказалась таким параметром, от которого во многом стало зависеть благополучие предприятия, размеры его доходов и расходов. Этот параметр главным образом задается рыночной ситуацией, а именно поэтому предприятие обязано осуществлять продуманную политику ценообразования с учетом конъюнктуры конкретных товарных рынков сейчас, завтра и в более отдаленной перспективе.

С одной стороны, цена формирует доход предприятия; с другой, цена – это жертва, на которую должен пойти потребитель, чтобы стать обладателем вожделенного блага в товарной форме. Возможно, цена в фазах потребления в наибольшей степени, чем любой другой элемент, определяет привлекательность всего маркетингового комплекса.

Решать различные проблемы в комплексе помогает разработка ценовой политики в системе маркетинга, которая предусматривает не только установление уровня цен, но и формирование стратегической линии ценового поведения на рынке и в комплексе по всей товарной номенклатуре и отдельно по каждому виду товара на всем протяжении жизненного цикла.

Ценовая стратегия на относительно длинный период служит основой принятия решений в отношении цены продажи в каждой конкретной сделке. Стратегические ценовые установки и рассчитанная на длительный срок линия ценового поведения позволяют определить объемы прибыли и рыночную долю в прогнозируемом периоде, обеспечивают известный резерв финансовых ресурсов и времени для эффективного использования маркетингового инструментария для прицельного воздействия на рыночную ситуацию.

Обоснованные и квалифицировано реализуемые политики ценообразования не только значительно улучшают общий менеджмент на предприятии и системное качество принимаемых управленческих решений, но также сокращают сферу сопряженной с такими решениями коммерческой и социальной угрозы. Доброкачественно функционирующая система маркетинга, включающая подсистему цен и ценообразования, противостоит неоправданному рыночному риску хозяйственной бесшабашности любых предпринимательских структур, которые хотели бы жить на этом рынке долго.

Все цели, поставленные в данной курсовой работе, были выполнены.

Список используемых источников

Список литературы

1. Долан Р.Дж., Саймон Г. Эффективное ценообразование. М.: Экзамен, 2005. – 378с.

2. Негл Т.Т., Холден Р.К. Стратегия и тактика ценообразования. СПб.: Питер, 2001. – 546с.

3. Салин В.Л. Ценообразование. СПб.: ОЦЭиМ, 2003. – 347с.

4. Цены и ценообразование: Учебник для вузов. 5-е изд./Под ред. Есипова В.Е. – СПб.: Питер, 2008. – 480с.

5. Цациулин А.Н. Цены и ценообразование в системе маркетинга: Учебное пособие. 2-е изд. М.: ИИД «Филинъ», 1998. – 498с.

6. Шуляк П.Н. Ценообразование: Учебно-практическое пособие. – 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К*», 2002. 192с.

PAGE \* MERGEFORMAT1

Цены и ценообразование на предприятии: понятие цены и ценовая политика предприятия. Методы ценообразования. Ценовая система. Ценовые стратегии