Анализ финансовой устойчивости и платежеспособности на примере ООО «Лиман»

Министерство образования и науки Российской Федерации

федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

Кубанский государственный университет

Экономический факультет

Кафедра экономического анализа, статистики и финансов

КУРСОВАЯ РАБОТА

Анализ финансовой устойчивости и платежеспособности

на примере ООО «Лиман»

Выполнила:

студентка II курса

экономического факультета

специальность «Финансовый менеджмент»

группа 214 Игнатенко А.А.

Научный руководитель:

Преподаватель Тюфанов В.А.

Краснодар 2013

Содержание

Введение 3

1 Теоретические основы управления финансовой устойчивостью и платежеспособностью предприятия 5

1.1 Понятие финансовой устойчивости и платежеспособности 5

1.2 Анализ абсолютных и относительных показателей финансовой устойчивости 7

1.3 Оценка платежеспособности предприятия на основе показателей ликвидности 10

2 Анализ и оценка финансовой устойчивости и платежеспособности предприятия ООО «Лиман» 13

2.1 Общая характеристика деятельности предприятия 13

2.2 Оценка финансовой устойчивости предприятия ООО «Лиман» 17

2.3 Оценка платежеспособности предприятия ООО «Лиман» 19

3 Рекомендации по совершенствованию управления финансовой устойчивостью и платежеспособностью 22

3.1 Оценка вероятности наступления банкротства ООО «Лиман» 22

3.2 Пути повышения финансовой устойчивости и платежеспособности 24

Заключение 27

Список литературы 29

ВВЕДЕНИЕ

Для современных предприятий залогом выживаемости и основой стабильного положения служит их финансовая устойчивость и уровень платежеспособности. Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Это делает предприятие независимым от внешних негативных воздействий, в том числе обеспечивается независимость от кредиторов и тем самым снижается возможный риск банкротства.

Кроме того, оценка финансовой устойчивости и платежеспособности является основным элементом анализа финансового состояния, необходимым для контроля, позволяющего оценить риск нарушения обязательств по расчетам предприятия.

Все выше названное обуславливает актуальность оценки и анализа финансовой устойчивости и платежеспособности каждого хозяйствующего субъекта.

Цель курсовой работы – оценка финансовой устойчивости и платежеспособности ООО «Лиман» на основе расчета соответствующих показателей и определение путей укрепления финансовой устойчивости и платежеспособности. Данная цель подразумевает в себе решение ряда последовательных задач:

- изучить теоретические основы оценки финансовой устойчивости и платежеспособности организации;

- провести анализ финансовой устойчивости и платежеспособности организации, т.е. следует дать экономическую характеристику деятельности организации, рассчитать показатели оценить финансовую устойчивость и платежеспособность;

- определить пути укрепления финансовой устойчивости и платежеспособности организации.

Объектом исследования стало ООО «Лиман».

В 1 главе курсовой работы раскрыты сущность, цели и задачи анализа платежеспособности и финансовой устойчивости предприятия, рассмотрены показатели, характеризующие эффективность укрепления финансового состояния предприятия. Во 2 главе проведена оценка финансового состояния ООО «Лиман». В 3 главе приведены рекомендации по улучшению финансового состояния ООО «Лиман».

Данная тема имеет большую научную значимость и достаточно широко освещается в учебной и научной литературе. Разработкой методических основ занимались и занимаются такие ученые, как Барнгольц С.Б., Ефимова О.В., Шеремет А.Д., Донцова Л.В., Сайфулин Р.С., Ковалев В.В., Гиляровская Л.Т., и другие ученые. Кроме отмеченных теоретических разработок, уже востребованных практикой, на повестке дня стоят схемы финансового анализа, взятые из зарубежной практики оценки текущей платежеспособности и финансовой устойчивости предприятия.

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ

- Понятие финансовой устойчивости и платежеспособности

В условиях рыночных отношений окончательная оценка платежеспособности и финансовой устойчивости состояния является важнейшим условием успешного управления его финансами. Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествовавшего этой дате.

Финансовая устойчивость предприятия – это такое состояние ее финансовых ресурсов, их распределение и использование, которое обеспечивает бесперебойную деятельность предприятия, способствует ее развитию на основе роста прибыли и капитала в свете долгосрочной перспективы, гарантирует постоянную платежеспособность в границах допустимого уровня предпринимательского риска [9, с.506].

Финансовая устойчивость и стабильность предприятия зависят от результатов его производственной, коммерческой и финансовой деятельности.

На финансовую устойчивость хозяйствующего субъекта влияет множество факторов [2, с.76]:

- положение предприятия на товарном и финансовых рынках;

- выпуск и реализация конкурентоспособной и пользующейся спросом у покупателей продукцией;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- величина и структура издержек производства, их соотношение с денежными доходами;

- эффективность коммерческих и финансовых операций;

- состояние имущественного потенциала, включая соотношение между оборотными и внеоборотными активами.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Между тем высшим проявлением финансовой устойчивости является способность предприятия развиваться преимущественно за счет собственных источников финансирования. Финансирование из заемных источников предполагает соблюдение ряда условий, обеспечивающих определенную финансовую надежность предприятию [12, с.174].

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Иначе говоря, платежеспособность – это способность предприятия без нарушений выполнять график погашения задолженности перед своими кредиторами [5, с.521]. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Под ликвидностью предприятия понимается наличие у него оборотных средств в размере теоретически достаточном для погашения краткосрочных обязательств. Ликвидность – это способность какого-либо актива трансформироваться в денежные средства. При анализе ликвидности ставится задача оценить, какова ликвидность активов предприятия в случае чрезвычайных обстоятельств и какова ликвидность активов оборотных средств (денежных средств, дебиторской задолженности, материальных запасов) при покрытии обязательств.

Понятие платежеспособности и ликвидности хотя и не тождественны, но на практике тесно взаимосвязаны. Ликвидность баланса предприятия отражает его способность своевременно рассчитываться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами, персоналом и государством приводит к его финансовой несостоятельности (банкротству) [16, с.89]. Поэтому только тщательный анализ помогает предприятию избежать процедуры банкротства и ликвидации в будущем, сформировать стратегию развития будущие периоды работы.

Главной же целью анализа и оценки платежеспособности и финансовой устойчивости является своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов для улучшения финансового состояния предприятия и его платежеспособности[10, с.259].

Финансовое состояние предприятия характеризует состояние и размещение их средств, что отражается в бухгалтерских балансах. Информационной базой для проведения анализа платежеспособности и финансовой устойчивости предприятия является бухгалтерская документация. В первую очередь, это «Баланс предприятия» (форма №1), «Отчет о прибылях и убытках» ( форма № 2»).

Анализом занимаются руководители и соответствующие службы предприятия, его учредители, инвесторы – с целью изучения эффективности использования ресурсов; банки – для оценки условий кредитования и определения степени риска; поставщики – для своевременного получения платежей; налоговые инспекции – для выполнения плана поступления средств в бюджет.

- Анализ абсолютных и относительных показателей финансовой устойчивости

Финансовая устойчивость оценивается с помощью системы абсолютных и относительных показателей.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и степень их обеспеченности основными экономически обоснованными источниками формирования. Для характеристики источников формирования запасов используют три основных показателя [19, с.509]:

- наличие (излишек или недостаток) собственных оборотных средств (СОС);

- наличие (излишек или недостаток) собственных и долгосрочных заемных источников формирования запасов (СДИ);

- наличие (излишек или недостаток) основных источников формирования запасов и затрат (ОИЗ).

В результате можно определить три показателя обеспеченности запасов источниками их формирования: СОС (1), СДИ (2), ОИЗ (3), которые выступают в качестве абсолютных показателей финансовой устойчивости организации.

(1)

(2)

(3)

Если выполняется следующая система неравенств (4), то предприятие имеет абсолютную финансовую устойчивость. Данная ситуация характеризуется высоким уровнем платежеспособности организации и ее независимостью от внешних кредиторов.

(4)

Если выполняется следующая система неравенств (5), то предприятие имеет нормальную финансовую устойчивость. Эта ситуация, когда производственные запасы формируются за счет собственных оборотных средств и долгосрочных займов и кредитов.

(5)

Если выполняется следующая система неравенств (6), то предприятие характеризуется неустойчивым финансовым состоянием. Эта ситуация, когда производственные запасы формируются за счет собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов.

(6)

Следующая система неравенств (7) говорит нам о предкризисном финансовом состоянии, когда предприятие находится на грани банкротства. Характеризуется это тем, что у предприятия отсутствуют источники формирования запасов.

(7)

Наряду с абсолютными показателями финансовой устойчивости целесообразно рассчитать также совокупность относительных показателей – коэффициентов финансовой устойчивости [7, с.74-75].

- Коэффициент концентрации собственного капитала (коэффициент автономии). Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Нижний предел этого показателя оценивают в 60-70% всех источников финансирования.

(8)

- Коэффициент финансовой зависимости. Рост данного показателя означает увеличение доли заемных средств в общей сумме источников финансирования.

(9)

- Коэффициент маневренности собственного капитала. Он показывает, какая часть собственного капитала используется для финансирования текущей деятельности. Уровень этого коэффициента может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов.

(10)

- Коэффициент соотношения заемных и собственных средств (плечо финансового рычага). Он показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств.

(11)

- Коэффициент обеспеченности запасов собственными источниками финансирования. Он показывает, какая часть запасов финансируется за счет СОС. Независимо от характера деятельности предприятия коэффициент должен быть близок к 1.

(12)

- Оценка платежеспособности предприятия на основе показателей ликвидности

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок погашения которых в денежную наличность соответствует сроку погашения платежных обязательств [13, с.636].

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с источниками формирования имущества, которые группируются по степени срочности их погашения.

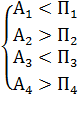

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежные средства и краткосрочные финансовые вложения. Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Третья группа (А3) включает в себя медленно реализуемые активы, такие, как производственные запасы и незавершенное производство. Основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство являются труднореализуемыми активами, поэтому они относятся в четвертую группу (А4).

Соответственно на четыре группа разбиваются и обязательства предприятия. К первой группе (П1) относят наиболее срочные обязательства, то есть кредиторскую задолженность. Краткосрочные кредиты и займы относятся ко второй группе (П2). Третья группа (П3) включает в себя долгосрочные кредиты и займы. Собственный капитал предприятия относится к четвертой группе (П4).

Баланс считается абсолютно ликвидным, если:

Таким образом, сравнение первых двух групп активов и обязательств позволяет установить текущую платежеспособность. Сравнение третьей группы активов и пассивов выражает перспективную ликвидность. А выполнение четвертого неравенства подтверждает наличие у организации собственных оборотных средств и означает соблюдение минимального условия финансовой устойчивости [20, с.524].

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточного покрытия и коэффициент абсолютной ликвидности.

- Коэффициент текущей ликвидности отражает достаточность у предприятия оборотного капитала, который может быть использован для погашения краткосрочных обязательств. Рекомендуемое значение данного коэффициента – от 1 до 2.

(13)

- Коэффициент промежуточного покрытия характеризует ту часть текущих обязательств, которая может быть погашена не только за счет денежных средств и краткосрочных финансовых вложений, но и за счет ожидаемых поступлений за отгруженную продукцию. Рекомендуемое значение данного коэффициента – от 0,7 до 1.

(14)

- Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса (срочно) или в ближайшее время. Рекомендуемое значение данного коэффициента – 0,2-0,5.

(15)

Для расчета влияния отдельных факторов на значение данных коэффициентов можно использовать метод цепных подстановок или абсолютных разниц.

2 АНАЛИЗ И ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ ООО «ЛИМАН»

2.1 Общая характеристика деятельности предприятия

Общество с ограниченной ответственностью «Лиман» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» в целях осуществления предпринимательской деятельности. ООО «Лиман» является одним из крупнейших производителей подсолнечного масла на юге России; находится в п. Гигант Сальского района, в одном из самых больших районов области, где выращивается значительный объем подсолнечника и урожайность превышает средние показатели по Ростовской области.

ООО «Лиман» является предприятием масложировой отрасли. Основой хозяйственной деятельности является производство. Процесс производства включает в себя:

- переработка подсолнечника до 2000 тонн в сутки;

- переработка рапса 1600 тонн в сутки;

- переработка кукурузного зародыша 70 тонн в сутки;

- производство масла подсолнечного 880 тонн в сутки;

- производство масла рапсового 650 тонн в сутки;

- производство масла кукурузного 28 тонн в сутки;

- производство шрота подсолнечного 800 тонн в сутки;

- производство шрота рапсового 940 тонн в сутки;

- производство жмыха кукурузного 38 тонн в сутки;

- производство халвы подсолнечной 20 тонн в сутки;

- производство мыла хозяйственного 14 тонн в сутки;

- производство жирных кислот 10 тонн в сутки.

Основные показатели деятельности компании за 2010-2011 гг. представлены в таблице 1.

Таблица 1 – Показатели деятельности ООО «Лиман» за 2010-2011 год

|

Показатель

|

2010 год

|

2011 год

|

Изменения

|

|

|

|

|

Абсолютные

|

Относительные, %

|

|

Выручка от продажи продукции, работ, услуг, тыс.руб

|

1086400

|

295838

|

-790562

|

27,23

|

|

Себестоимость проданных продукции, работ, услуг, тыс.руб

|

778167

|

233322

|

-544845

|

29,98

|

|

Валовая прибыль, тыс.руб

|

308233

|

62516

|

-245717

|

20,28

|

|

Управленческие расходы, тыс.руб

|

13379

|

10509

|

-2870

|

78,55

|

|

Прибыль от продаж, тыс.руб

|

294854

|

52007

|

-242847

|

17,64

|

|

Прочие доходы, тыс.руб

|

57527

|

130439

|

72912

|

226,74

|

|

Прочие расходы, тыс.руб

|

97475

|

84323

|

-13152

|

86,51

|

|

Прибыль до налогообложения, тыс.руб

|

65694

|

5100

|

-60594

|

7,76

|

|

Чистая прибыль, тыс.руб

|

48779

|

5100

|

-43679

|

10,46

|

|

Рентабельность продукции

|

6,27

|

2,19

|

-4,08

|

34,93

|

Из таблицы 1 видно, что валовая прибыль за отчетный период уменьшилась на 790562 тыс. руб. Себестоимость товарной продукции уменьшилась на 544845 тыс. руб., что в свою очередь оказало прямое влияние на прибыль отчетного периода. Так, уровень доходности от продаж продукции в отчетном периоде снизилась на 4.08, т.е. прибыль предприятия, получаемая с каждого рубля, затраченного на производство и реализацию продукции, уменьшилась на 4.08 рубля. Это свидетельствует о некотором снижении эффективности производственной деятельности.

Итак, по результатам деятельности за 2011 год ООО «Лиман» получена прибыль от продаж в размере 52007 тыс.руб и чистая прибыль в размере 5100 тыс.руб. Однако прибыль отчетного периода по сравнению с прошлым годом значительно уменьшилась.

Динамика и структура имущества ООО «Лиман» представлена в таблицах 2 и 3.

Таблица 2 – Динамика имущества ООО «Лиман» за 2010-2011 год

|

Показатели

|

2010 год

|

2011 год

|

Абсолютные изменения

|

Относительные изменения, %

|

|

Внеоборотные активы,

из них:

- основные средства

- прочие ВОА

|

1373072

1013745

359327

|

1449422

1013479

435943

|

76350

-266

76616

|

105,56

99,97

121,32

|

|

Оборотные активы,

из них:

- запасы

- НДС

- дебиторская задолженность

- финансовые вложения

- денежные средства

|

1404720

898238

13461

387579

105080

362

|

1539087

1181245

23990

233935

98699

1218

|

134367

283007

10529

-153644

-6381

856

|

109,57

131,51

178,22

60,36

93,93

336,46

|

|

Итого активов

|

2777792

|

2988509

|

210717

|

107,59

|

По данным таблицы 2 можно сделать вывод, что имущество предприятия увеличилось на 7,59% за счет увеличения внеоборотных активов на 5,56% и за счет увеличения оборотных активов на 9,57%.

Таблица 3 – Структура имущества ООО «Лиман» за 2010-2011 год

|

Показатели

|

2010 год

|

2011 год

|

Абсол. изменения

|

Относительные изменения, %

|

|

Внеоборотные активы,

из них:

- основные средства

- прочие ВОА

|

49,43

36,49

12,94

|

48,50

33,91

14,59

|

-0,93

-2,58

1,65

|

98,12

92,93

112,75

|

|

Оборотные активы,

из них:

- запасы

- НДС

- дебиторская задолженность

- финансовые вложения

- денежные средства

|

50,57

32,34

0,48

13,95

3,78

0,01

|

51,50

39,53

0,80

7,83

3,30

0,04

|

0,93

7,19

0,32

-6,12

-0,48

0,03

|

101,84

122,23

166,67

56,13

87,3

400

|

|

Итого активов

|

100

|

100

|

-

|

-

|

Также стоит отметить, что доля текущих активов в составе имущества за отчетный год увеличилась на 0,93% за счет увеличения запасов на 31,51% (таблица 3). Помимо этого, положительным является то, что дебиторская задолженность за анализируемый период уменьшилась на 39,64%.

Динамика и структура источников формирования имущества предприятия представлена в таблицах 4 и 5.

Таблица 4 – Динамика капитала ООО «Лиман» за 2010-2011 год

|

Показатели

|

2010 год

|

2011 год

|

Абсолютные изменения

|

Относительные изменения, %

|

|

Капитал и резервы

из них:

- уставный капитал

- добавочный капитал

- нераспределенная прибыль

|

628204

100

474361

153743

|

633304

100

474361

158843

|

5100

0

0

5100

|

100,81

100

100

103,32

|

|

Долгосрочные обязательства

|

1697265

|

1968283

|

271018

|

115,97

|

|

Краткосрочные обязательства

из них:

- заемные средства

- кредиторская задолженность

|

452323

228000

224323

|

386922

0

386922

|

-65401

-228000

162599

|

85,54

-

172,48

|

|

Итого пассив

|

2777792

|

2988509

|

210717

|

107,59

|

Из таблицы 4 и 5 видно, что долгосрочные обязательства занимают большую долю в источниках формирования имущества (65,86%), за анализируемый период они увеличились на 15,97%. Также следует отметить, что кредиторская задолженность за отчетный год увеличилась на 72,48%. Если говорить о собственном капитале предприятия, можно отметить, что его доля в составе источников формирования имущества уменьшилась на 1,43%. В свою очередь нераспределенная прибыль увеличилась на 5100 тыс.руб или на 3,32%.

Таблица 5 – Структура капитала ООО «Лиман» за 2010-2011 год

|

Показатели

|

2010 год

|

2011 год

|

Абсолютные изменения

|

Относительные изменения, %

|

|

Капитал и резервы

из них:

- уставный капитал

- добавочный капитал

- нераспределенная прибыль

|

22,62

0,004

17,07

5,53

|

21,19

0,003

15,87

5,32

|

-1,43

-0,001

-1,2

-0,21

|

93,68

75,00

92,97

96,20

|

|

Долгосрочные обязательства

|

61,10

|

65,86

|

4,76

|

107,79

|

|

Краткосрочные обязательства

из них:

- заемные средства

- кредиторская задолженность

|

16,28

8,21

8,07

|

12,95

0

12,95

|

-3,33

-8,21

4,88

|

79,55

-

160,47

|

|

Итого пассив

|

100

|

100

|

-

|

-

|

2.2 Оценка финансовой устойчивости предприятия ООО «Лиман»

Для оценки финансовой устойчивости ООО «Лиман» нам необходимо рассчитать показатели, приведенные в первой главе. Для расчета данных показателей мы воспользуемся данными баланса за 2010, 2011 г.

В таблице 6 представлены абсолютные показатели финансовой устойчивости.

Таблица 6 – Абсолютные показатели финансовой устойчивости

|

Показатели

|

2010

|

2011

|

Изменения

|

|

|

|

|

Абсолютные

|

Относительные

|

|

СОС

|

-744868

|

-816118

|

-71250

|

109,57

|

|

СДИ

|

952397

|

1152165

|

199768

|

120,98

|

|

ОИЗ

|

1404720

|

1539087

|

134367

|

109,57

|

|

Запасы

|

898238

|

1181245

|

283007

|

131,51

|

|

СОС

|

-1643106

|

-1997363

|

-354257

|

121,56

|

|

СДИ

|

54159

|

-29080

|

-83239

|

-53,69

|

|

ОИЗ

|

506482

|

357842

|

-148640

|

70,65

|

По данным таблицы 6 на 2010 год выполняется следующая система неравенств (5):

(5)

Данная ситуация свидетельствует о том, что в 2010 г. ООО «Лиман» имеет нормальную финансовую устойчивость. В этом случае производственные запасы формируются за счет собственных оборотных средств и долгосрочных займов и кредитов.

По данным таблицы 6 на 2011 год выполняется следующая система неравенств (6):

(6)

Эта ситуация, когда производственные запасы формируются за счет собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов. В данном случае предприятие характеризуется неустойчивым финансовым состоянием. Следовательно, за отчетный период финансовая устойчивость предприятия ООО «Лиман» снизилась.

Помимо абсолютных показателей финансовой устойчивости рассчитаны также относительные показатели – коэффициенты финансовой устойчивости (таблица 7).

Таблица 7 – Коэффициенты финансовой устойчивости

|

Показатели

|

2010

|

2011

|

Изменения

|

|

|

|

|

Абсол.е

|

Относит.

|

|

Коэффициент концентрации СК

|

0,226

|

0,212

|

-0,014

|

93,81

|

|

Коэффициент маневренности СК

|

-1,186

|

-1,229

|

-0,043

|

103,63

|

|

Коэффициент финансовой зависимости

|

0,774

|

0,788

|

0,014

|

101,81

|

|

Коэффициент соотношения заемных и собственных средств

|

3,422

|

3,719

|

0,297

|

108,68

|

|

Коэффициент обеспеченности запасов собственными источниками финансирования

|

-0,817

|

-0,347

|

0,47

|

42,47

|

Коэффициент концентрации собственного капитала (коэффициент автономии) за отчетный период снизился на 0,014, а следовательно, коэффициент финансовой зависимости увеличился на эту же величину. Это свидетельствует о том, что финансовая устойчивость предприятия снизилась, а зависимость от внешних кредиторов, в свою очередь, увеличилась.

Коэффициент маневренности собственного капитала за отчетный период уменьшился на 0,043. Данный показатель имеет отрицательное значение в 2010 и 2011 годах. Вызвано это тем, что собственный капитал организации значительно ниже внеоборотных активов.

Коэффициент соотношения заемных и собственных средств за отчетный период увеличился на 0,297. Это свидетельствует об усилении зависимости предприятия от кредиторов и о снижении его финансовой устойчивости. Также увеличение данного коэффициента свидетельствует о возможности потери платежеспособности.

Коэффициент обеспеченности запасов собственными источниками финансирования за отчетный период увеличился на 0,47. Но данный показатель так же, как и коэффициент маневренности собственного капитала, имеет отрицательное значение.

2.3 Оценка платежеспособности предприятия ООО «Лиман»

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, которая показывает временной период, необходимый для их превращения в денежную наличность.

В таблице 8 представлен анализ ликвидности баланса предприятия ООО «Лиман» за 2010-2011год.

Ликвидность баланса как за 2010, так и за 2011 год характеризуется следующей системой неравенств:

Таблица 8 – Анализ ликвидности баланса ООО «Лиман» за 2010-2011 г.

|

Актив

|

2010

|

2011

|

Пассив

|

2010

|

2011

|

Излишек (недостаток)

|

|

|

|

|

|

|

|

2010

|

2011

|

|

А1

|

105442

|

99917

|

П1

|

224323

|

386922

|

-118881

|

-287005

|

|

А2

|

387579

|

233935

|

П2

|

228000

|

0

|

+159579

|

+233935

|

|

А3

|

911699

|

1205235

|

П3

|

1697265

|

1968283

|

-785566

|

-763048

|

|

А4

|

1373072

|

1449422

|

П4

|

628204

|

633304

|

-744868

|

-816118

|

|

Итого

|

2777792

|

2988509

|

Итого

|

2777792

|

2988509

|

-

|

-

|

По данным таблицы 6 можно сделать вывод, что баланс предприятия ООО «Лиман» не является ликвидным. Невыполнение первого неравенства говорит нам о том, что у предприятия недостаточно денежных средств для расчета с кредиторами. Четвертое неравенство ( свидетельствует о невыполнении минимального условия финансовой устойчивости компании и отсутствие у нее собственных оборотных средств для финансирования текущей деятельности.

Для оценки платежеспособности в краткосрочной перспективе рассчитаем следующие показатели: коэффициент текущей ликвидности (13), коэффициент промежуточного покрытия (14) и коэффициент абсолютной ликвидности (15). Для наглядности полученные значения представим в таблице 9.

Таблица 9 – Коэффициенты ликвидности

|

Показатель

|

2010

|

2011

|

Отклонения

|

|

|

|

|

Абсол.

|

Относит.

|

|

Коэффициент абсолютной ликвидности

|

0,23

|

0,26

|

0,03

|

113,04

|

|

Коэффициент промежуточного покрытия

|

1,09

|

0,86

|

-0,23

|

78,90

|

|

Коэффициент текущей ликвидности

|

3,11

|

3,97

|

0,86

|

127,65

|

Следует отметить, что за 2010 и 2011 годы коэффициенты ликвидности превышают минимально допустимые значения. Это свидетельствует о том, что у предприятия имеется в наличие оборотные средства в размере теоретически достаточном для погашения своих краткосрочных обязательств.

3 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ

3.1 Оценка вероятности наступления банкротства ООО «Лиман»

В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения связаны как с влиянием внешней среды на деятельность предприятия, так и с внутренними недостатками управления производством. Достичь финансовой устойчивости и эффективности функционирования такие предприятия могут посредством укрепления финансового состояния.

С позиций финансового менеджмента банкротство характеризует реализацию катастрофических рисков предприятия в процессе его финансовой деятельности, вследствие которой оно неспособно удовлетворить в установленные сроки предъявленные со стороны кредиторов требования и выполнить обязательства перед бюджетом. Серьезное нарушение финансовой устойчивости предприятия, препятствующее нормальному осуществлению его хозяйственной деятельности.

Разработка прогнозных моделей финансового состояния предприятия необходима для выработки генеральной финансовой стратегии по обеспечению предприятия финансовыми ресурсами, оценке его возможностей в перспективе. Она должна строиться на основе изучения реальных финансовых возможностей предприятия, внутренних и внешних факторов и охватывать такие вопросы, как оптимизация основных и оборотных средств, собственного и заемного капитала, распределение прибыли.

Существует большое количество различных финансовых моделей, которые объединяют одновременно несколько различных коэффициентов в один, в результате появляется возможность обобщенной оценки финансового состояния и, в конечном счете, определение вероятности банкротства. В данной работе нами были рассмотрены модель Альтмана и модель Р.Лиса[13].

Таблица 10 – Расчет показателей модели Альтмана

|

|

Показатели

|

2010 г.

|

2011 г.

|

Изменения

|

|

|

|

|

|

Абсолют.

|

Относител.

|

|

Х1

|

Доля чистого оборотного капитала в активах

|

0,343

|

0,386

|

+0,043

|

112,54

|

|

Х2

|

Рентабельность активов по нераспределенной прибыли

|

0,062

|

0,056

|

-0,006

|

90,32

|

|

Х3

|

Рентабельность активов по прибыли до уплаты налогов

|

0,027

|

0,002

|

-0,025

|

7,41

|

|

Х4

|

Коэффициент финансирования

|

0,292

|

0,269

|

-0,023

|

92,12

|

|

Х5

|

Оборачиваемость активов

|

0,439

|

0,104

|

-0,335

|

23,69

|

|

Z

|

Итоговый показатель

|

1,2017

|

0,8136

|

-0,3881

|

67,71

|

Итоговый показатель модели Альтмана рассчитывается по формуле:

(16)

По данным таблицы 10, вероятность наступления банкротства предприятия ООО «Лиман» очень велика, так как итоговый показатель менее 1,81. В 2011 г. по сравнению с 2010 г. все показатели, за исключением доли чистого оборотного капитала в активах, имеют отрицательную тенденцию. Из этого следует, что за отчетный период увеличился риск банкротства предприятия.

Расчет вероятности банкротства по модели Р.Лиса представлен в таблице 11. Данная модель отличается от предыдущей тем, что в ней используется не пять показателей, а только четыре. В связи с этим точность прогноза может снижаться. Для модели Р.Лиса установлено критериальное значение итогового показателя – 0,037 – выше этого значения вероятность банкротства мала. Расчет итогового показателя осуществляется по следующей формуле:

(17)

Таблица 11 – Расчет показателей модели Р.Лиса

|

|

Показатели

|

2010 г.

|

2011 г.

|

Изменения

|

|

|

|

|

|

Абсолют.

|

Относител.

|

|

Х1

|

Доля оборотных средств в активах

|

0,5057

|

0,515

|

+0,0093

|

101,84

|

|

Х2

|

Рентабельность активов по прибыли от реализации

|

0,119

|

0,0184

|

-0,1006

|

15,46

|

|

Х3

|

Рентабельность активов по нераспределенной прибыли

|

0,062

|

0,056

|

-0,006

|

90,32

|

|

Х4

|

Коэффициент покрытия собственного капитала

|

0,292

|

0,269

|

-0,023

|

32,12

|

|

Z

|

Итоговый показатель

|

0,04659

|

0,03755

|

-0,00904

|

80,60

|

По данным таблицы 11 можно сделать вывод, что ООО «Лиман» как в 2010 г., так и в 2011 г. имеет благоприятное финансовое состояние. Однако значение итогового показателя за оба периода не далеки от критериального значения (0,037). Поэтому предприятию следует провести ряд мероприятий по улучшению его финансового состояния.

3.2 Пути повышения финансовой устойчивости и платежеспособности

Результат проведенного анализа финансового состояния ООО «Лиман» показал, что предприятие находится в нестабильном финансовом положении, которое может быть вызвано нарушением платежеспособности, однако, предприятие имеет возможность восстановить равновесие путем оптимизации структуры активов и пассивов, а также путем обоснованного снижения уровня запасов, не используемых в обороте или используемых недостаточно эффективно.

Анализ коэффициентов и оценка динамики их изменений позволяет сделать следующие выводы: предприятие зависит от внешних инвесторов, неспособно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. Предприятие финансово неустойчиво.

Наиболее существенным фактором повышения финансовой устойчивости ООО «Лиман» служит пополнение его реального собственного капитала. Основной формой увеличения собственного капитала предприятия является распределение чистой прибыли в фонды накопления или консервация нераспределенной прибыли для целей основной деятельности с ограничением использования ее на непроизводственные цели.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства за счет более полного использования производственной мощности предприятия, повышения качества производимого продукта и услуг, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь. В этом разрезе руководству предприятия можно рекомендовать провести модернизацию материально-технической базы с заменой морально устаревшего оборудования. При этом данное оборудование предприятие может реализовать по остаточной стоимости. Такая реализация позволит предприятию получить на счет денежные средства, часть которых необходимо направить на погашение кредиторской задолженности.

Данные мероприятия способствуют ускорению оборачиваемости капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности. Все это позволит увеличить прибыль, получить собственный оборотный капитал и достичь более оптимальной финансовой структуры баланса и финансовой устойчивости.

Помимо этого было выявлено, что в ООО «Лиман» наблюдается недостаток наиболее ликвидных активов; значительная часть оборотных средств сосредоточена в запасах. Данная статья отвлекает денежные средства из обращения. Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность.

В рамках управления товарно-материальными запасами ООО «Лиман» рекомендуется использовать для контроля над запасами метод "АВС-анализа" в следующем аспекте: разбить запасы ТМЦ на ассортиментные группы по показателю оборачиваемости. В первую группу войдут сезонные товары, потребность в которой возникает в течение всего года. Во вторую группу войдут запасы ТМЦ, пользующиеся меньшим спросом, но которые должны присутствовать на складах предприятия. И в третью группу войдут товары, которые поставляются непосредственно под заказ конкретных потребителей. Далее необходимо разработать соответствующие планы поставок групп продукции, а именно:

- рассчитать допустимые пределы, в которых могут колебаться запасы продукции первой группы;

- на продукцию, пользующуюся меньшим спросом, может быть рассчитан размер минимального заказа, при котором достигается максимальное использование складских помещений и минимальные издержки хранения запасов.

Поддержание ликвидности и текущей платежеспособности в ООО «Лиман» должно осуществляться:

- улучшением структуры и сокращением запасов за счет выявления избыточных запасов, неликвидов и дефицитных запасов;

- поддержанием оборотных активов в ликвидном состоянии;

- сокращением потребности в источниках финансирования;

- снижением расходов, связанных с финансированием запасов.

Также следует отметить, что за отчетный период кредиторская задолженность увеличилась на 162599 тыс.руб (таблица 4). Поэтому в рамках управления кредиторской задолженностью ООО «Лиман» следует придерживаться либо политики сокращения абсолютного размера кредиторской задолженности и увеличения срока ее погашения; либо политики сокращения срока погашения кредиторской задолженности при допустимом увеличении ее абсолютного размера.

ЗАКЛЮЧЕНИЕ

Обеспечение финансовой устойчивости любой коммерческой организации является важнейшей задачей ее развития. Финансовое состояние организации можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, по платежам в бюджет и внебюджетные фонды и при этом выполнять свои текущие планы и стратегические программы.

Для оценки финансовой устойчивости и платежеспособности были решены поставленные нами задачи, т.е. изучение теоретических основ финансовой устойчивости и платежеспособности организации, оценка финансовой устойчивости и платежеспособности на примере ООО «Лиман», где была рассмотрена экономическая характеристика деятельности организации, рассчитаны указанные показатели, на основе которых было оценено финансовое состояние предприятия, а также были определены пути укрепления финансовой устойчивости и платежеспособности организации.

В работе был проведен финансовый анализ на примере предприятия ООО «Лиман». По результатам анализа были сделаны следующие выводы.

В 2010 г. ООО «Лиман» имеет нормальную финансовую устойчивость. Однако уже в 2011 г. ситуация меняется. За отчетный период финансовая устойчивость предприятия ООО «Лиман» снизилась. Данное снижение показателей вызвано, прежде всего, значительным ростом из года в год величины заемных средств. Анализ коэффициентов и оценка динамики их изменений позволяет сделать вывод о том, что предприятие зависит от внешних инвесторов, неспособно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников.

Также необходимо отметить тот факт, что баланс предприятия ООО «Лиман» как за 2010 г., так и за 2011 г. не является ликвидным, у предприятия недостаточно денежных средств для расчета с кредиторами. Помимо этого было выявлено, что в ООО «Лиман» наблюдается недостаток наиболее ликвидных активов; значительная часть оборотных средств сосредоточена в запасах. Данная статья отвлекает денежные средства из обращения.

В целом, поддержание ликвидности и текущей платежеспособности в ООО «Лиман» должно осуществляться:

- поддержанием оборотных активов в наиболее ликвидном состоянии;

- сокращением потребности в источниках финансирования;

- снижением расходов, связанных с финансированием запасов.

Выполнение указанных мероприятий будет способствовать укреплению деятельности предприятия ООО «Лиман».

Список литературы

- Федеральный закон №14 «Об обществах с ограниченной ответственностью», от 08.02.1998 г.

- Басовский Л.Е. Теория экономического анализа: учеб. пособие для вузов по экон. и управл.специальностям. – Москва: Инфра-М 2006 г.

- Бланк И.А. Финансовый менеджмент: Учебный курс.-2-е изд. –К.: Эльга, Ника – Центр, 2005 г.

- Бочаров В.В. Корпоративные финансы: учебное пособие. – Питер, 2008 г.

- Вакуленко Т.Г. Анализ бухгалтерской отчетности для принятия управленческих решений: учебное пособие. – Москва, Герда 2003 г.

- Грузинов В.П. Экономика предприятия. Москва: ЮНИТИ 2007 г.

- Ефимов О.В. Финансовый анализ. – 4-е изд. - Москва: Изд-во «Бухгалтерский учет», 2004 г.

- Ковалев В.В. Финансовый менеджмент: теория и практика. - 2-е изд., Москва, Проспект 2007 г.

- Ковалев В.В. Финансы организаций (предприятий): учебник. – Москва, Проспект 2006 г.

- Ковалева А.М. Финансовый менеджмент: учебник. – Москва, Инфра – М 2003 г.

- Коласс Б. Управление финансовой деятельностью предприятия. - Москва: ЮНИТИ, 2010 г.

- Колчина Н.В. Финансы предприятий: учебник. – Москва, Юнити 2003г.

- Крейкина М.Н. Финансовый менеджмент: учебное пособие. – 2-е изд., Москва, ДИС 2001 г.

- Лапуста М.Г. Финансы организаций (предприятий): учебник. – Москва, Инфра-М 2008 г.

- Лукасевич И.Я. Финансовый менеджмент: учебник. - Москва: ЭКСМО, 2008 г.

- Макарьева В.И. Анализ финансово-хозяйственной деятельности организации – Москва: Финансы и статистика 2005 г.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 5-е изд., Минск, 2001 г.

- Самсонов Н.Ф. Финансовый менеджмент: учебник. – Москва, Юнити 2002г.

- Сафронов Н.А. Экономика предприятия: учебник. – Москва, Юристъ, 2002г.

- Скляренко В.К., Прудников В.М. Экономика предприятия (в схемах, таблицах, расчетах): учебное пособие. – Москва: ИНФРА-М, 2005 г.

- Чурсина Ю.А. Выявление эффективной методики диагностики банкротства предприятия: статья. – Аудит и финансовый анализ 2013 г.

- Шеремет А.Д. Теория экономического анализа: учебник. – Москва, Финансы и статистика 2002 г.

- Шуляк П.Н. Финансы предприятия: учебник. – Москва: Издательский Дом «Дашков и К0», 2004 г.

Анализ финансовой устойчивости и платежеспособности на примере ООО «Лиман»