СТАТИСТИЧЕСКИЕ ОЦЕНКИ

§ 2. СТАТИСТИЧЕСКИЕ ОЦЕНКИ

Одной из центральных задач математической статистики является задача оценивания теоретического распределения случайной величины на основе выборочных данных.

При этом часто предполагается, что вид закона распределения генеральной совокупности известен, но неизвестны параметры этого распределения, такие как математическое ожидание, дисперсия. Требуется найти приближенные значения этих параметров, то есть получить статистические оценки указанных параметров.

Определение. Статистической оценкой  параметра

параметра  теоретического распределения называют его приближенное значение, зависящее от данных выбора.

теоретического распределения называют его приближенное значение, зависящее от данных выбора.

----------------------------------------------------------------------------------------------------

Рассматривая выборочные значения  как реализации случайных величин

как реализации случайных величин  , получивших конкретные значения в результате опытов, можно представить оценку

, получивших конкретные значения в результате опытов, можно представить оценку  как функцию этих случайных величин:

как функцию этих случайных величин:  . Это означает, что оценка тоже является случайной величиной.

. Это означает, что оценка тоже является случайной величиной.

Если для оценки  взять несколько

взять несколько  выборок, то получим столько же случайных оценок

выборок, то получим столько же случайных оценок  .

.

Если число наблюдений невелико, то замена неизвестного параметра  оценкой

оценкой  приводит к ошибке, которая тем больше, чем меньше число опытов.

приводит к ошибке, которая тем больше, чем меньше число опытов.

----------------------------------------------------------------------------------------------------

2.1. Точечные оценки

Статистические оценки могут быть точечными и интервальными.

Точечные оценки представляют собой число или точку на числовой оси. Чтобы оценка  была близка к значению параметра

была близка к значению параметра  , она должна обладать свойствами состоятельности, несмещенности и эффективности.

, она должна обладать свойствами состоятельности, несмещенности и эффективности.

Определение. Оценка  параметра

параметра  называется состоятельной, если она сходится по вероятности к оцениваемому параметру, то есть для любого

называется состоятельной, если она сходится по вероятности к оцениваемому параметру, то есть для любого  :

:

.

.

Пусть  - очень малое положительное число. Тогда данное равенство означает, что чем больше объем выборки

- очень малое положительное число. Тогда данное равенство означает, что чем больше объем выборки  , тем ближе оценка

, тем ближе оценка  приближается к оцениваемому параметру

приближается к оцениваемому параметру  .

.

----------------------------------------------------------------------------------------------------

Свойство состоятельности нужно проверять в первую очередь. Оно обязательно для любого правила оценивания. Несостоятельные оценки не используются.

Определение. Оценка  параметра

параметра  называется несмещенной, если

называется несмещенной, если  , то есть математическое ожидание оценки равно оцениваемому параметру. Если

, то есть математическое ожидание оценки равно оцениваемому параметру. Если , то оценка

, то оценка  называется смещенной.

называется смещенной.

Это свойство оценки желательно, но не обязательно. Часто полученная оценка бывает смещенной, но ее можно поправить так, чтобы она стала несмещенной.

Иногда, оценка бывает асимптотически несмещенной ,

то есть  .

.

Требования несмещенности особенно важно при малом числе опытов.

--------------------------------------------------------------------------------------------

Определение. Несмещенная оценка  параметра

параметра  называется эффективной, если она среди всех несмещенных оценок, в определенном классе оценок данного параметра, обладает наименьшей дисперсией.

называется эффективной, если она среди всех несмещенных оценок, в определенном классе оценок данного параметра, обладает наименьшей дисперсией.

Можно показать, что:

-  является состоятельной, несмещенной и эффективной оценкой

является состоятельной, несмещенной и эффективной оценкой  в классе линейных оценок;

в классе линейных оценок;

-  является состоятельной, смещенной оценкой

является состоятельной, смещенной оценкой  ;

;

-  является состоятельной, несмещенной оценкой

является состоятельной, несмещенной оценкой  ;

;

(при больших  разница между

разница между  и

и  мала.

мала.

используется при малых выборках, обычно при

используется при малых выборках, обычно при  ) ;

) ;

----------------------------------------------------------------------------------------------------

- относительная частота  появления события

появления события  в

в  независимых испытаниях является состоятельной, несмещенной и эффективной оценкой, в классе линейных оценок, неизвестной вероятности

независимых испытаниях является состоятельной, несмещенной и эффективной оценкой, в классе линейных оценок, неизвестной вероятности  (

( - вероятность появления события

- вероятность появления события  в каждом испытании);

в каждом испытании);

Поясним смысл этого равенства.

- эмпирическая функция распределения выборки  является состоятельной, несмещенной оценкой функции распределения

является состоятельной, несмещенной оценкой функции распределения  случайной величины

случайной величины  .

.

Для нахождения оценок неизвестных параметров используют различные методы. Наиболее распространенными являются: метод моментов, метод максимального правдоподобия (ММП), метод наименьших квадратов (МНК).

----------------------------------------------------------------------------------------------------

2.2. Интервальные оценки

При выборке малого объема точечная оценка может существенно отличаться от оцениваемого параметра. В этом случае целесообразно использовать интервальные оценки.

Определение. Интервальной называют оценку, которая определяется двумя числами – концами интервала.

Пусть найденная по данным выборки величина  служит оценкой неизвестного параметра

служит оценкой неизвестного параметра  . Оценка

. Оценка  определяет

определяет  тем точнее, чем меньше

тем точнее, чем меньше  , то есть чем меньше

, то есть чем меньше  в неравенстве

в неравенстве

.

.

Поскольку  - случайная величина, то и разность

- случайная величина, то и разность  - случайная величина. Поэтому неравенство

- случайная величина. Поэтому неравенство  , при заданном

, при заданном  может выполняться только с некоторой вероятностью.

может выполняться только с некоторой вероятностью.

----------------------------------------------------------------------------------------------------

Определение. Доверительной вероятностью ( надежностью) оценки  параметра

параметра  называется вероятность

называется вероятность  , с которой выполняется неравенство

, с которой выполняется неравенство  .

.

Обычно задается надежность  и определяется

и определяется  . Чаще всего надежность задается значениями от 0,95 и выше, в зависимости от конкретно решаемой задачи.

. Чаще всего надежность задается значениями от 0,95 и выше, в зависимости от конкретно решаемой задачи.

Неравенство  можно записать

можно записать  .

.

Определение. Доверительным интервалом называется интервал  , который покрывает неизвестный параметр с заданной надежностью

, который покрывает неизвестный параметр с заданной надежностью  .

.

--------------------------------------------------------------------------------------------

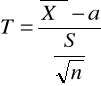

2.2.1. Доверительный интервал для оценки математического ожидания нормального распределения при известной дисперсии

Пусть случайная величина  имеет нормальное распределение:

имеет нормальное распределение:  .

.

Известно значение  и задана доверительная вероятность (надежность)

и задана доверительная вероятность (надежность)  . Требуется построить доверительный интервал для параметра

. Требуется построить доверительный интервал для параметра  по выборочному среднему

по выборочному среднему  .

.

Чтобы подчеркнуть случайный характер  обозначим его

обозначим его  .

.

Примем без доказательства, что если случайная величина  распределена нормально, то и выборочное среднее

распределена нормально, то и выборочное среднее  , найденное по независимым наблюдениям, также распределено нормально.

, найденное по независимым наблюдениям, также распределено нормально.

Параметры распределения  таковы:

таковы:  ;

;  .

.

----------------------------------------------------------------------------------------------------

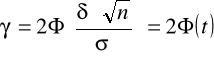

Из теории вероятности известна формула для нормально распределенной случайной величины  :

:

,

,

где  - функция Лапласа, значение которой в точке

- функция Лапласа, значение которой в точке

находим по таблице (Приложение 2).

----------------------------------------------------------------------------------------------------

Учитывая, что  имеет нормальное распределение можно записать

имеет нормальное распределение можно записать

или

или  ,

,

где

Из последнего равенства по таблице Лапласа находим  (Приложение 2).

(Приложение 2).

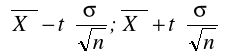

Тогда  и доверительный интервал

и доверительный интервал

покрывает с надежностью  математическое ожидание

математическое ожидание  .

.

----------------------------------------------------------------------------------------------------

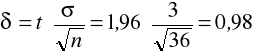

Пример 6. Случайная величина имеет нормальное распределение с известным средним квадратическим отклонением  . Найти доверительный интервал оценки неизвестного математического ожидания по выборочной средней

. Найти доверительный интервал оценки неизвестного математического ожидания по выборочной средней  , если объем выборки

, если объем выборки  , а надежность оценки

, а надежность оценки  .

.

1. Находим  :

:

По таблице значений функции Лапласа  .

.

2. Определяем  .

.

Доверительный интервал запишется в виде:  .

.

--------------------------------------------------------------------------------------------

2.2.2. Доверительный интервал для оценки

математического ожидания при неизвестной дисперсии

Пусть случайная величина имеет нормальное распределение:  , причем

, причем  - неизвестно,

- неизвестно,  - задана.

- задана.

Если  неизвестна, то пользуются оценкой

неизвестна, то пользуются оценкой  .

.

Введем случайную величину  ,

,

где  - исправленное среднее квадратическое отклонение случайной величины

- исправленное среднее квадратическое отклонение случайной величины  , вычисленное по выборке:

, вычисленное по выборке:

;

;

----------------------------------------------------------------------------------------------------

Случайная величина  имеет распределение Стьюдента с

имеет распределение Стьюдента с  степенью свободы.

степенью свободы.

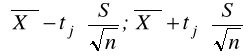

Тогда доверительный интервал для оценки  имеет вид:

имеет вид:

,

,

где  - выборочное среднее;

- выборочное среднее;

- исправленное среднее квадратическое отклонение;

- исправленное среднее квадратическое отклонение;

- находим по таблице квантилей распределения Стьюдента (Приложение 4) в зависимости от числа степеней свободы и доверительной вероятности

- находим по таблице квантилей распределения Стьюдента (Приложение 4) в зависимости от числа степеней свободы и доверительной вероятности  .

.

----------------------------------------------------------------------------------------------------

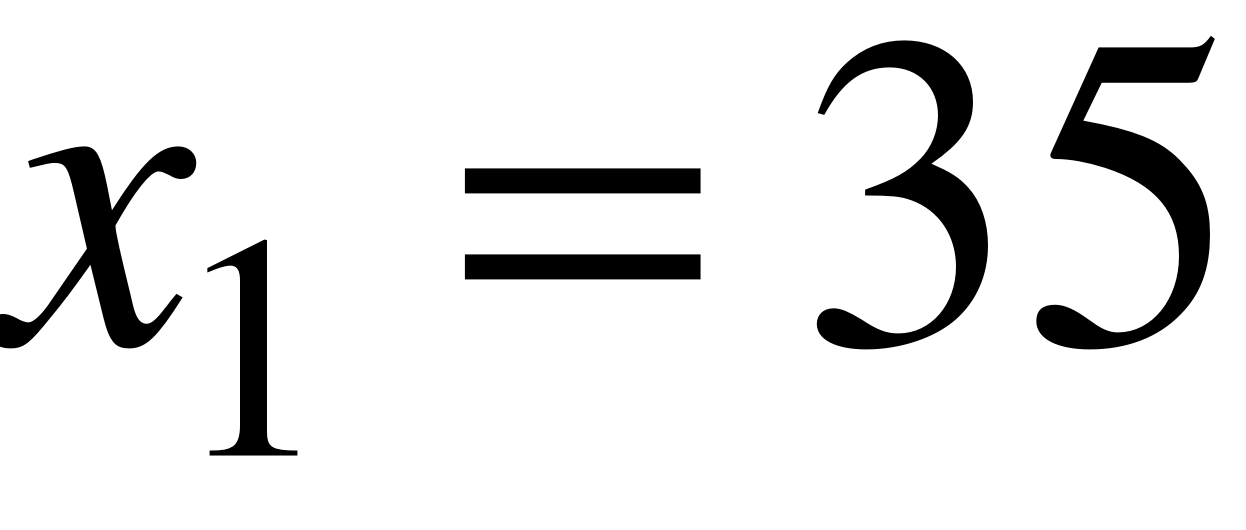

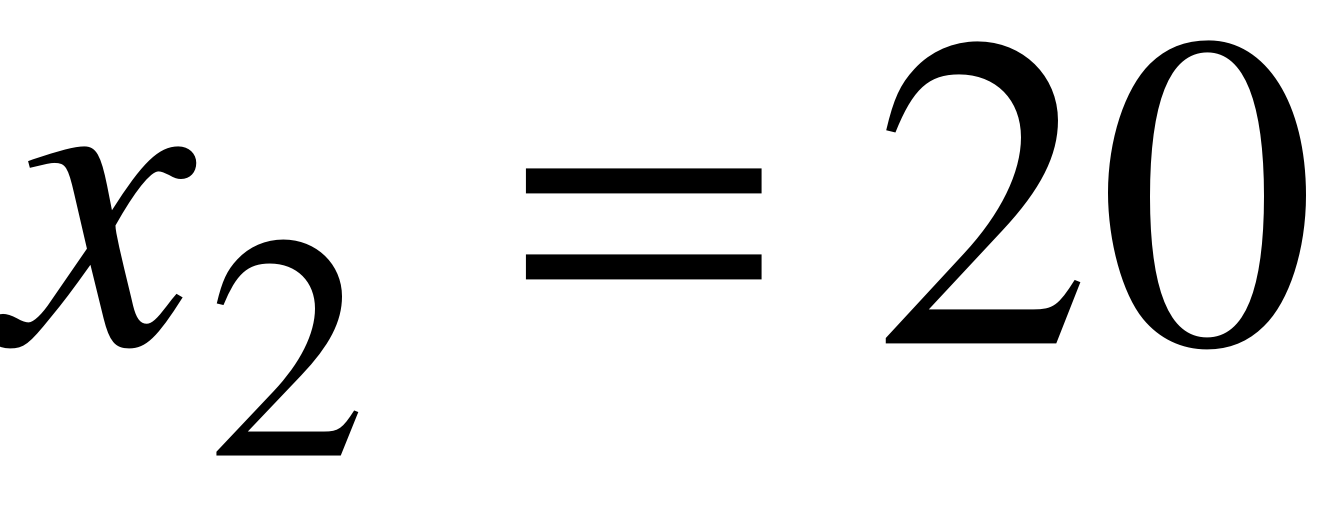

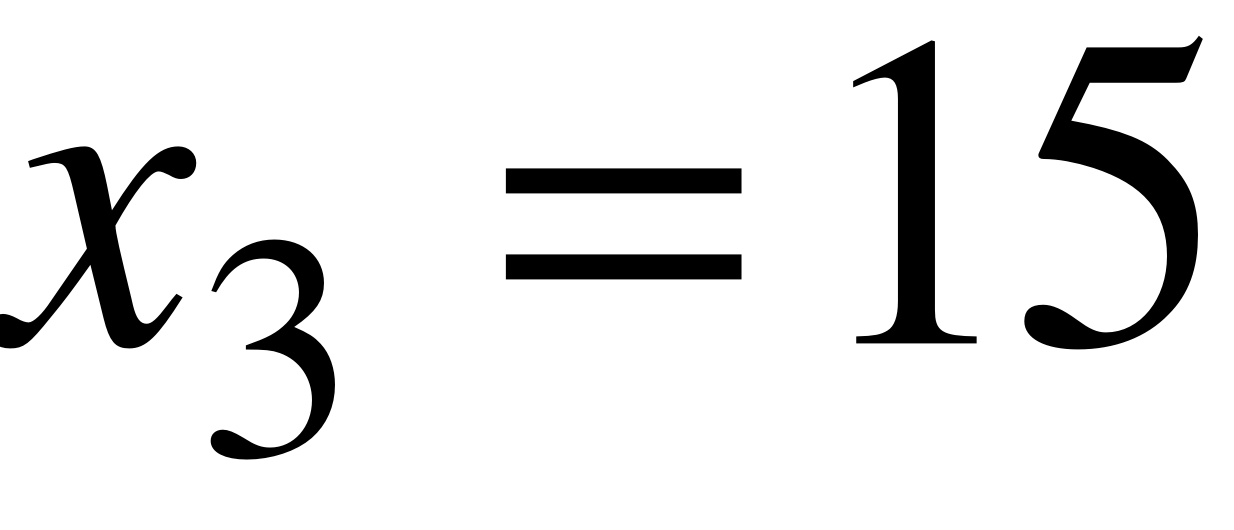

Пример 7. Произведено пять независимых наблюдений над случайной величиной  . Результаты наблюдений таковы:

. Результаты наблюдений таковы:

,

,  ,

,  ,

,  ,

,  .

.

Построить для неизвестного  доверительный интервал, если

доверительный интервал, если  .

.

1. Находим  :

:

----------------------------------------------------------------------------------------------------

2. Находим  :

:

3. По таблице квантилей распределения Стьюдента (Приложение 4) для  и

и  находим

находим  :

:

Доверительный интервал:

или

или  .

.

--------------------------------------------------------------------------------------------

2.2.3. Доверительный интервал для оценки

среднего квадратического отклонения нормального распределения

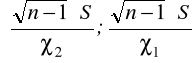

1. Если  неизвестно, то доверительный интервал для оценки

неизвестно, то доверительный интервал для оценки  имеет вид:

имеет вид:

где  - объем выборки;

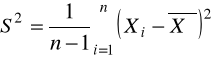

- объем выборки;  - исправленное среднее квадратическое отклонение:

- исправленное среднее квадратическое отклонение:

,

,

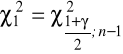

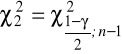

,

,  - квантили

- квантили - распределения, определяемые по таблице

- распределения, определяемые по таблице  (Приложение 3)

(Приложение 3)

при  и

и  ,

,  .

.

----------------------------------------------------------------------------------------------------

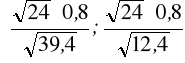

Пример 8. Для оценки параметра  нормально распределенной случайной величины была сделана выборка объема в 25 единиц и вычислено

нормально распределенной случайной величины была сделана выборка объема в 25 единиц и вычислено  .

.

Найти доверительный интервал, покрывающий  с вероятностью

с вероятностью  .

.

Имеем  ,

,  .

.

Доверительный интервал имеет вид:

или

или  .

.

---------------------------------------------------------------------------------------------------------------------

2. Другой вид доверительного интервала для оценки  нормального распределения имеет вид:

нормального распределения имеет вид:

при

при  ;

;

при

при  ;

;

где  - исправленное среднее квадратическое отклонение;

- исправленное среднее квадратическое отклонение;

находим по таблице значений (Приложение 5).

находим по таблице значений (Приложение 5).

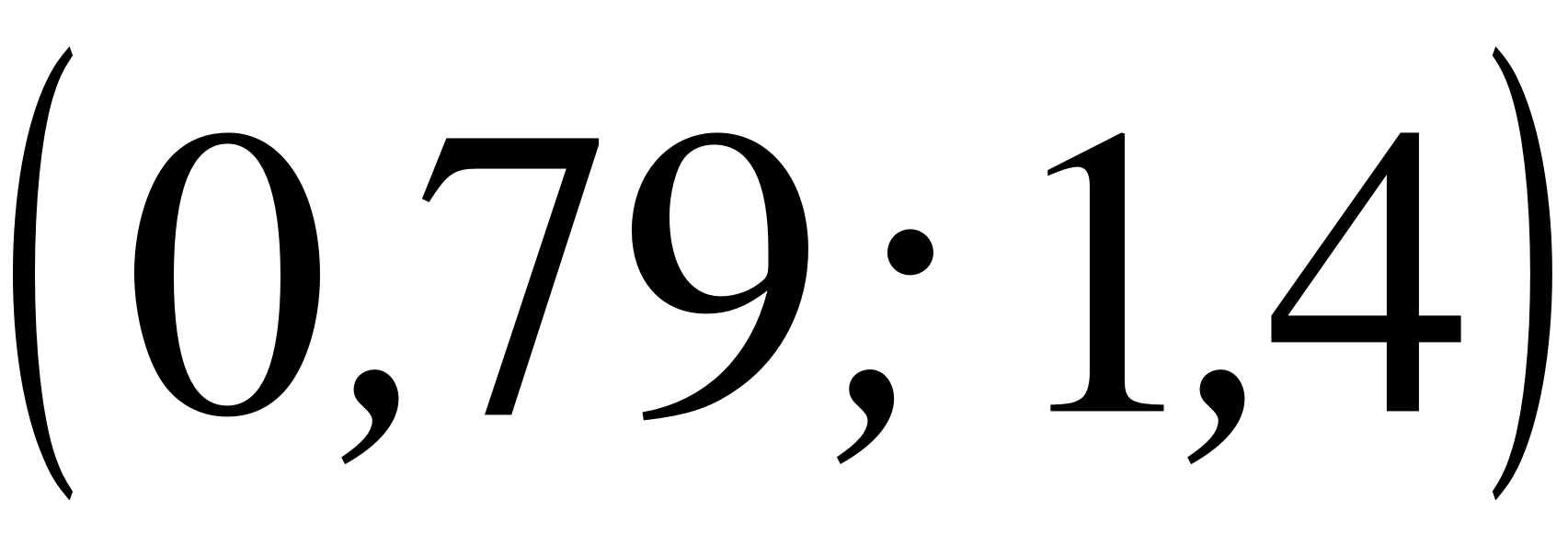

Пример 9. Для оценки параметра нормально распределенной случайной величины была сделана выборка объема в 25 единиц и вычислено  .

.

Найти доверительный интервал, покрывающий  с вероятностью

с вероятностью  .

.

Имеем  ,

,  ,

,

По таблице значений  находим

находим  .

.

Доверительный интервал имеет вид:

или

или  .

.

----------------------------------------------------------------------------------------------------

Замечание. Доверительные интервалы в примерах 8 и 9 получили разные при одинаковых данных, но они с вероятностью  покрывают среднее квадратическое отклонение

покрывают среднее квадратическое отклонение  .

.

СТАТИСТИЧЕСКИЕ ОЦЕНКИ