Пути повышения эффективности системы закупок материально-технических ресурсов ОАО «ДГК»

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

АМУРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

(ФГБОУ ВПО «АмГУ»)

Факультет Экономический

Кафедра Экономики и менеджмента организации

Направление подготовки 080200.62 – Менеджмент

КУРСОВАЯ РАБОТА

на тему: Пути повышения эффективности системы закупок материально-технических ресурсов ОАО «ДГК»

по дисциплине «Логистика»

|

Исполнитель

студент группы

|

____________________

|

|

|

Руководитель

доцент, к.т.н.

|

____________________

|

|

|

Нормоконтроль

ассистент

|

____________________

|

|

РЕФЕРАТ

Курсовая работа содержит 39 с., 2 рисунка, 9 таблиц, 23 источника, 1 приложение.

ЗАКУПОЧНАЯ ЛОГИСТИКА, ПОНЯТИЕ И СУЩНОСТЬ ЗАКУПОЧНОЙ ЛОГИСТИКИ, ЦЕЛИ И ЗАДАЧИ ЗАКУПОЧНОЙ ЛОГИСТИКИ, ОРГАНИЗЦИЯ И УПРАВЛЕНИЕ ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТЬЮ

Закупочная логистика — это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами. Любое предприятие, как производственное, так и торговое, в котором обрабатываются материальные потоки, имеет в своем составе службу, осуществляющую закупку, доставку и временное хранение предметов труда: сырья, полуфабрикатов, изделий народного потребления, — службу снабжения.

В данной работе исследована закупочная деятельность предприятии. Целью работы является определение путей повышения эффективности системы закупок материально-технических ресурсов предприятия.

Объектом исследования является ОАО «ДГК», предметом – закупочная деятельность ОАО «ДГК».

Методы исследования: анализ документации предприятия; разработка плана мероприятий по повышению эффективности системы закупок материально-технических ресурсов.

СОДЕРЖАНИЕ

|

Введение

|

5

|

|

1 Закупочная логистика

|

7

|

|

1.1 Понятие и сущность закупочной логистики

|

7

|

|

1.2 Цели и задачи закупочной логистики

1.3 Организация и управление закупочной деятельностью

|

10

13

|

|

2 Анализ хозяйственной деятельности ОАО «ДГК»

|

19

|

|

2.1 Краткая организационная характеристика предприятия

2.2 Анализ финансово-экономических показателей предприятия

2.3 Анализ закупочной деятельности предприятия

|

19

22

24

|

|

3 Пути повышения эффективности системы закупок материально - технических ресурсов ОАО «ДГК»

3.1 План мероприятий по повышению эффективности системы закупок материально-технических ресурсов

3.2 Ожидаемый экономический результат от внедрения мероприятий

|

29

29

33

|

|

Заключение

|

36

|

|

Библиографический список

|

38

|

|

Приложение А Анализ финансовых результатов деятельности ОАО «ДГК»

|

40

|

ВВЕДЕНИЕ

В последние годы в сфере товарного обращения произошли существенные преобразования. В хозяйственной практике стали использоваться новые методы и технологии доставки товаров. Они базируются на концепции логистики.

Логистика (от греческого слова «logistike», что означает искусство вычислять, рассуждать) – это наука о планировании, организации, управлении, контроле и регулировании движения материальных и информационных потоков в пространстве и во времени от их первичного источника до конечного потребителя.

В настоящее время насчитывается множество видов логистики. Одна их них закупочная. Закупочная логистика является одной из основных логистических подсистем и изучает процесс движения сырья, материалов, комплектующих и запасных частей с рынка закупок до складов предприятия.

В логической цепи каждая организация покупает материальные ресурсы у предыдущих поставщиков, добавляет к ним ценность и продает их следующим потребителям. Материальные ресурсы все дальше перемещаются по цепи поставок, и каждая закупка становится своего рода толчком для продолжения этого перемещения. Таким образом, снабжение предприятий различными видами материальных ресурсов является механизмом, который фактически запускает материальный поток в движение по цепи поставок.

Закупочная логистика – это деятельность по управлению материальными потоками в процессе снабжения предприятия материальных ресурсов: сырьем, материалами, комплектующими, товарами. Она занимается организацией всех видов деятельности, связанных с получением материальных ресурсов и услуг от поставщиков: закупку, доставку, приемку, временное хранения материальных ресурсов. Все вышеперечисленные факторы и обусловили актуальность нашего исследования.

Цель курсовой работы – анализ закупочной деятельности ОАО «ДГК», а также разработка путей повышения эффективности системы закупок материально-технических ресурсов.

Для достижения поставленной цели были сформулированы следующие задачи:

- изучить теоретические аспекты понятия закупочной логистики, цели, задачи, организацию и управление закупочной деятельностью;

- произвести анализ экономических показателей и анализ закупочной деятельности ОАО «ДГК»;

- разработать пути повышения эффективности системы закупок ОАО «ДГК» и спрогнозировать ожидаемый экономический результат от внедрения мероприятий.

Объектом исследования является ОАО «ДГК», предметом – закупочная деятельность ОАО «ДГК».

Для написания курсовой были использованы: учебная литература, пособия, ресурсы Интернета, для сбора данных была использована экономическая и бухгалтерская отчетность за 2010 – 2012 гг. ОАО «ДГК».

1 ЗАКУПОЧНАЯ ЛОГИСТИКА

1.1 Понятие и сущность закупочной логистики

Закупочная логистика - это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами. Любое предприятие, как производственное, так и торговое, имеет службу, осуществляющую закупку, доставку и временное хранение сырья, полуфабрикатов и товаров народного потребления.

Материально-техническое обеспечение - звено в производственно - коммерческой, потоково-процессной деятельности в промышленном производстве и эксплуатации производственных или непроизводственных объектов, содержание которой направлено на снабжение соответствующих объектов необходимыми средствами (материалами, энергией, комплектующими, запасными частями и т. п.) 1.

Появление термина «закупочная логистика» не случайно. В условиях рыночной экономики изменился характер материально-технического обеспечения предприятий. Это потребовало развития новых форм и методов работы с поставщиками материальных ресурсов снабженческих подразделений предприятий, а также решения принципиально новых стратегических и тактических задач, стоящих перед организацией производства предприятия.

Закупочная логистика является одной из основных логистических подсистем и изучает процесс движения сырья, материалов, комплектующих и запасных частей с рынка закупок до складов предприятия 2.

За рубежом сфера деятельности по обеспечению компании (фирмы-производителя или торговой компании) необходимыми видами материальных ресурсов и готовой продукции традиционно называется purchasing/procurement - закупки/управление закупками (снабжением). Эта же область производственной деятельности в отечественной практике до сих пор называется материально-техническим снабжением (обеспечением), на предприятиях оптовой торговли - товароснабжением. Однако в последние годы эту область стали определять как закупочную логистику.

Это связано с тем, что в настоящее время изменился характер материально-технического обеспечения предприятий: от жестко централизованного, фондируемого снабжения к свободной оптовой торговле ресурсами. Многим производственным предприятиям приходится работать на ресурсно-товарных рынках в условиях нестабильной конкурентной среды, для которой характерны: неравномерная насыщенность рынка товарами вследствие промышленного спада, перепрофилирования многих производственных предприятий, традиционной для отдельных отраслей российской экономики высокой степени монополизации производства; ограниченность информации о ресурсно-товарном рынке; низкая контрактная дисциплина производителей и поставщиков товаров производственного назначения и др.

В зарубежной логистической науке и практике также нет единого подхода к терминологии исследуемой области. В частности, Д. Дж. Бауэрсокс и Д. Дж. Клосс указывают: снабжение включает закупки и организацию внешних поставок материалов, производственных компонентов и готовых продуктов от поставщика на производственные или сборочные предприятия, склады промышленных и торговых предприятий или в розничные магазины. Процесс приобретения материальных ресурсов (товаров) в производственной деятельности обычно называют закупками, в государственном секторе - снабжением, в розничной торговле и складской хозяйстве - покупками. Часто этот же процесс определяют как «логистика на входе» или «внутренняя логистика» 3.

Стандартное определение общих целей функции закупок таково, что компания должна получать необходимое по качеству и количеству сырье в нужное время, в нужном месте, от надежного поставщика, своевременно отвечающего по свои обязательствам, с хорошим сервисом (как до осуществления продажи, так и после нее) и по выгодной цене.

В соответствии с этим можно выделить:

- необходимость обеспечения непрерывного потока сырья, поставок комплектующих и предоставления услуг, необходимых для работы компании. Дефицит сырья и комплектующих может привести к остановке производства и соответственно к большим накладным расходам - росту эксплуатационных затрат в связи с постоянными расходами и неспособностью удовлетворять требования клиентов к срокам доставки продукции;

- сведение инвестиций, связанных с запасами, и расходов к минимуму. Одним из путей обеспечения непрерывного потока материальных ресурсов и готовой продукции является создание и хранение крупных запасов этих ресурсов и продукции. Запасы предполагают использование капитала, который нельзя еще куда-либо инвестировать. Ежегодно стоимость текущего запаса может составлять 20-50 % общей стоимости активов;

- поддержание и повышение качества. Производство продукции или предоставление услуг должно отвечать принятым требованиям, что ведет к росту производственных расходов до значительного уровня;

- поиск компетентных и надежных поставщиков. Успех функции закупок зависит от способности находить поставщиков и развивать отношения с ними, анализировать их возможности, выбирать соответствующего поставщика, а затем работать с ним, постоянно совершенствуя совместную деятельность;

- приобретение по возможности многофункциональных товаров. Если в процессе закупки можно приобрести одно изделие, которое выполнит функцию, ранее выполняемую двумя-тремя изделиями, компания получит преимущество за счет: первоначальной низкой стоимости, образующейся из скидки на изделия; более низкой стоимости инвестиций в запас без ухудшения обслуживания; более низкой стоимости обучения персонала и расходов, связанных с содержанием оборудования в ходе его эксплуатации, а также повышение конкуренции среди поставщиков;

- соблюдение принципа «цена-качество» в процессе закупки. Деятельность по закупке предполагает использование большого объема оборотных средств, поэтому необходимы товары и услуги с наименьшей общей стоимостью с сохранением должного уровня качества, количества, условий доставки и сервиса;

- повышение конкурентоспособности. Компания будет конкурентоспособной, если сможет контролировать все расходы, связанные с закупками, и временные параметры с тем, чтобы избежать неприбыльной деятельности, либо деятельности, требующей дополнительного времени. Для этого необходима оптимизация размеров затрат, изменения в программе дистрибьюции, внедрение достижений технического прогресса и т. п.;

- достижение гармоничных отношений, эффективного сотрудничества с другими функциональными подразделениями компании. Закупочная деятельность не может быть эффективной без сотрудничества с другими отделами и сотрудниками компании: отделом технического контроля (ОТК), производственным отделом, бухгалтерией, отделами маркетинга, дизайна, инженерной разработки и т. д.;

- снижение административных расходов. Если деятельность по закупкам нерациональна, административные расходы отдела закупок будут слишком высокими. Состав целей закупочной логистики зависит от специализации компании (промышленная, торговая, сервисная), степени развития и/или сложности производства, отрасли экономики, в которой функционирует компания, конкурентоспособности 4.

Достижение этих целей в области управления закупками (закупочной логистики) требует выполнения различных стандартных операций, для чего следует рассмотреть наиболее характерные задачи, способствующие рационализации системы закупок.

1.2 Цели и задачи закупочной логистики

Основные задачи, решаемые закупочной логистикой, представим на рисунке 1.

Рисунок 1 – Основные задачи закупочной логистики

Задача определения предмета и закупок решается совместно с производственным отделом и инженерной службой компании. При этом определяются потребности в сырье и материалах, их качественные и эксплуатационные характеристики, параметры спецификации. Вся эта информация поступает в отдел снабжения (закупок).

Объем закупок определяется по согласованию с другими отделами (производственным, складским, финансовым, бухгалтерией). Совместно с производственным отделом определяется требуемое количество материальных ресурсов. Проверяется наличие данного товара на складе (если склад находится в ведении отдела снабжения). Если на складе этой продукции нет (или ее недостаточно), объем закупки необходимо согласовать с финансовым отделом.

Выбор поставщика требует глубокого анализа рынка интересующей фирму продукции, существующих и потенциальных поставщиков, и предпочтений наиболее перспективных и эффективных из них. Данный вопрос находится полностью в компетенции работников отдела снабжения.

Условия закупок согласуются с поставщиками, уже предложившими свои варианты, и отделом снабжения. В решении данного вопроса могут участвовать и работники других отделов (финансового, логистики и т. д.). Решение данной задачи означает, что будут определены такие параметры, как цена, условия оплаты и доставки, сроки и т. д.

Осуществление закупок. Реализация данной функции начинается с проведения переговоров, которые должны завершиться оформлением договорных отношений, то есть заключением контракта. Договорные отношения формируют хозяйственные связи, рационализация которых также является задачей логистики. Осуществление закупок включает в себя выбор метода закупок, разработку условий поставки и оплаты, а также организацию транспортировки материальных ресурсов. При этом составляются графики поставки, осуществляется экспедирование, возможно, организуются таможенные процедуры. Завершаются закупки организацией приемного контроля.

Контроль поставок - отслеживание поставки, начиная с подтверждения поставщиком получения заказа, согласования условий поставки и кончая проверкой своевременности отгрузки и доставки заказанной продукции. В ходе контроля поставок проверяются соблюдение поставщиком своих договорных обязательств по ассортименту, количеству и качеству продукции, перевозчиком - соблюдение сроков доставки, отсутствие повреждений и недостач. В случае появления отклонения от нормального хода процесса поставки соответствующая служба предприятия-заказчика принимает оперативные меры по розыску засланных грузов, ускорению доставки, оформлению претензий к виновным 5.

Подготовка бюджета является существенной частью закупочной деятельности. При этом определяют затраты:

- на выполнение заказа по основным видам материальных ресурсов;

- транспортировку, экспедирование и страхование;

- грузопереработку;

- контроль над соблюдением условий договора поставки;

- приемку и проверку материальных ресурсов;

- поиск информации о потенциальных поставщиках.

В рамках проведения экономических расчетов к задачам закупочной логистики следует отнести расчет издержек из-за дефицита материальных ресурсов.

Координация и системная взаимосвязь закупок с производством, сбытом, складированием и транспортированием, а также с поставщиками. Эта специфическая задача закупочной логистики, которая решается, как было отмечено выше, посредством организации системной связи закупок с производством, сбытом, а также тесных связей с поставщиками в области планирования, экономики, техники и технологии.

При выполнении этих задач необходимо каждый раз принимать решение: покупать ли данное комплектующее изделие в готовом виде у другого производителя или же делать его самим, на собственном производстве, если это технологически возможно. В данном случае речь идет о выборе производства либо закупок комплектующих, которые сами по себе являются законченными изделиями. Например, различного рода электромоторы или же базовое литье, которое станкостроительное предприятие не производит самостоятельно, а закупает у специализированных предприятий. Другой пример: автозавод устанавливает на выпускаемых им автомобилях шины, закупленные у специализирующихся на этом фирм, а не производит их самостоятельно.

До настоящего времени не существует общепринятого расчетного метода, позволяющего с помощью формализованных приемов вынести однозначное суждение, следует ли данное комплектующее изделие изготавливать самим или его лучше купить. Решение этого вопроса во многом носит творческий, интуитивный характер, зависящий от того, кто принимает решение. Но при этом следует руководствоваться вполне определенными соображениями. Степень важности рассматриваемых факторов и их ранжирование определяются самим лицом, принимающим такое решение. Иными словами, принятие такого решения во многом должно носить экспертный характер 6.

1.3 Организацияи управление закупочной деятельностью

Залогом успешного выполнения закупочной деятельности является соблюдение следующих принципов закупочной логистики:

- принцип «точно в срок» – сроки закупки сырья и комплектующих изделий должны быть строго обоснованы и соблюдены;

- принцип минимизации материальных запасов – должно быть установлено точное соответствие между количеством поставок и потребностями в них;

- принцип обеспечения гарантий – соблюдение требований к качеству сырья и закупаемым изделиям;

- принцип оптимальной стоимости - цена закупок должна быть минимальной, но достаточной для обеспечения необходимого уровня качества выпускаемой продукции.

Любые отклонения по срокам, стоимости, количеству и качеству поставок влекут за собой дополнительные издержки, сбои в производственной деятельности, штрафные санкции, упущенную выгоду, потерю имиджа и прочие негативные последствия.

Логистика закупок рассматривает две основные группы методов организации поставок снабжения: традиционные системы управления и оперативные методы управления закупками 7.

Традиционные системы организации материально-технического снабжения относится к классу толкающих систем управления материальными потоками в логистических системах. Они основаны на принципах централизованного пополнения запасов. Контроль и регулирование материально-технических запасов, определение сроков хранения продукции устанавливаются в соответствии с разработанными производственными программами. Предполагается два способа организации поставок:

Первый способ, основанный на расчете материальных потребностей. Для этих целей разработана типовая программа управления логистической системой MRP-1 (MaterialRequirementPlanning) – система организации производства и материально-технического снабжения, в которую входят следующие основные функциональные блоки:

- расчет потребностей для программы выпуска готовой продукции;

- распределение ресурсов по направлениям;

- управление закупками;

- оперативный контроль закупок и запасов;

- информационные потоки, обеспечивающие обратные связи.

Второй способ прогнозных показателей.Этот способ реализован в программе MRP-2 (ManufacturingResourcesPlanning). Кроме операций, которые входят в MRP-1, в данную программу дополнительно включены:

- прогнозирование рынков закупок и реализации;

- определение параметров контроля состояния запасов.

Данный способ предполагает формирование больших партий закупок, после чего конкретный объем поставок согласуется с конъюнктурой рынка.

Механизм оперативных методов основан на минимизации материальных запасов на складах и на производственных участках, а также на организации оперативной связи между поставщиками и потребителями. Эти методы относятся к вытягивающим системам управления. Оперативные методы закупок позволяют избежать процесс складирования и хранения запасов. Они обеспечивают поставки снабжения точно в срок по мере возникновения потребности в исходных материалах и ресурсах. Снабжение производственных участков по принципу «работа с колес» дает ощутимые результаты по сокращению материальных запасов. Материальные запасы на отдельных производственных площадках могут быть доведены до нулевого значения.

Среди современных методов оперативной организации закупок можно рекомендовать следующие системы управления:

- метод JIT (точно в срок) – обеспечивает поставку материалов по потребности в назначенный срок. Для него характерны частые поставки малыми партиями. Применяется на производственных участках и при строительно-монтажных работах с нулевыми запасами;

- метод Канбан (система TOYOTA) – это система управления поставками снабжения точно в срок в условиях поточного производства. Потребность в ресурсах и комплектующих изделиях определяется конечным выпуском готовой продукции и ее реализацией на рынке, которая в свою очередь зависит от спроса потребителей;

- метод запросов – система управления поставками в торговле и сфере услуг, при которой с поставщиками или исполнителями услуг заключаются генеральные контракты по типовой форме на длительный период существования потребностей, а конкретные поставки выполняются на основе запросов с поэтапным уточнением сроков поставок.

Оперативные методы материально-технического снабжения имеют ряд преимуществ перед традиционными способами. Сравнительная оценка двух систем организации поставок снабжения представлена в таблице 1.

Таблица 1 - Сравнение традиционной и оперативной систем управления закупками

|

Позиции сравнения

|

Традиционные системы управления

|

Оперативное управление

|

|

Вид договора

|

Разовые контракты

|

Долгосрочный договор, стратегические союзы

|

|

Цель контракта

|

Минимальная цена. Краткосрочность контракта для возможного его расторжения при повышении цены

|

Высокое качество и приемлемая цена. Стратегический союз заказчика с поставщиком

|

|

Характеристика операций

|

Хранение на складах приемки и внутрицеховых участках

|

Подача сразу на производственные линии, минуя склад (работа с колес)

|

|

Партии поставки

|

Большие партии. Редкие поставки

|

Мелкие партии. Частые поставки точно в срок

|

|

Условия поставки

|

Допускается брак до 2 %

|

Брак не допускается

|

|

Выбор поставщика

|

Множество источников

|

Эксклюзивные поставщики

|

|

Приемочный контроль качества

|

Ответственность покупателя. Контроль качества осуществляет отдел приемки

|

Приемочный контроль качества и количества сокращены или ликвидированы. Ответственность поставщика

|

|

Транспортировка

|

Цель – низкая цена, надежность вывоза. График составляет поставщик. Отдел транспорта фирмы занимается вывозом

|

Цель – своевременность поставки, стоимость вторична. График покупателя. Отдел транспорта занимается ввозом и вывозом

|

|

Технические характеристики

|

Жесткие условия, отсутствие гибкости. Все условия определены техническим заданием и расписанием

|

Подход гибкий. Постоянная корректировка с учетом рынка, сезона, спроса

|

|

Оформление договоров

|

Большие затраты времени на согласование. Изменение даты или размера поставки влечет за собой оформление нового заказа

|

Документооборот сокращен до минимума. Время и размер поставки согласуются по сетям Internet

|

|

Упаковка

|

Консервация оборудования и большие расходы на упаковку

|

Легкая упаковка без консервации

|

Основное преимущество оперативных методов закупок заключается в значительном сокращении складируемых запасов, а это означает высвобождение оборотных капиталов, сокращение расходов на хранение. В этом случае отпадает необходимость в создании большой пространственной сети складского хозяйства, требующей значительных издержек.

При оперативных методах управления закупками сокращаются расходы на консервацию поставляемого оборудования и агрегатов, на тару и упаковку. Большим преимуществом оперативных методов является также сокращение процесса делопроизводства, административных издержек, ускорение доставки закупленных ресурсов, возможность организации экстренных поставок в экстремальных условиях рынка.

Оперативные методы управления в снабжении отвечают одному из основных принципов логистики – принципу быстрого реагирования.8

В любых системах управления закупочной деятельностью обеспечивается информационное сопровождение материального потока с использованием электронно-вычислительных комплексов на основе телекоммуникаций заказчика и исполнителя.

На функции отдела закупок в организационной структуре компании оказывают влияние такие факторы, как:

- доля затрат на закупаемое сырье и внешние услуги в расходах (доходах) компании;

- сущность приобретаемой продукции или услуг;

- ситуация на рынке продукции и услуг, жизненно необходимых для компании;

- наличие возможностей для выполнения данной функции;

- задачи в области снабжения, способствующие достижению организационных целей 9.

Службы закупок в компании могут быть построены централизованно и децентрализовано. Если компания подходит к процессу с позиции децентрализации, служащие отделов будут самостоятельно осуществлять закупки, каждый для своего отдела. Преимуществом такого подхода является тот факт, что пользователь лучше знает потребности отдела, чем кто-либо другой.

Процесс закупки при этом подходе может осуществляться быстрее. Однако по сравнению с децентрализацией у централизованных закупок гораздо больше преимуществ, поэтому почти все компании, за исключением самых мелких, используют централизованный подход к совершению закупок. При осуществлении закупок централизованным путем назначается конкретное лицо или создается отдел с полномочиями совершать закупки в интересах всех отделов.

Преимущества централизованных закупок:

- простота стандартизации купленных материальных ресурсов или готовой продукции;

- отсутствие административного дублирования;

- возможность совместного (несколькими отделами компании) размещения заказа у поставщика с целью получения скидок за большой объем заказа;

- лучший контроль за выполнением обязательств по закупкам;

- развитие профессиональных навыков специалистов по закупкам за счет специализации, профессионального принятия решений и лучшего использования времени. Вариант структуры службы закупок предприятия, предполагает сосредоточение всех функций закупок предприятия в одних руках, например, в дирекции по материально-техническому снабжению. Такая структура создает широкие возможности логистической оптимизации материального потока на стадии закупок предметов труда 10.

Специалисты службы закупок предприятия отвечают за закупку продукции в соответствии со спецификациями, полученными от внутренних потребителей. Внутренними потребителями являются другие функциональные подразделения предприятия, которым требуется продукция.

2 АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «ДГК»

2.1 Краткая организационная характеристика предприятия

ОАО «Дальневосточная генерирующая компания» - энергетическое предприятие, обеспечивающее жизнедеятельность промышленных, гражданских и других объектов через эффективную и надежную поставку тепловой и электрической энергии высокого качества нашим потребителям.

ОАО «Дальневосточная генерирующая компания» зарегистрировано 19 декабря 2005 года в г. Нерюнгри.

Операционную деятельность ОАО «ДГК» начало с 01 января 2007 года. Аппарат управления компании расположен по адресу: 680000, Хабаровск, ул. Фрунзе, 49. Генеральный директор ОАО «ДГК» - Михаил Иннокентьевич Шукайлов.

ОАО «ДГК» образовано в результате реформирования энергокомпаний, входящих в объединенную энергосистему Дальнего Востока (ОЭС Востока). В состав ОАО «ДГК» вошли ОАО энергетики и электрификации «Амурэнерго», «Хабаровскэнерго», «Дальэнерго», ЗАО «ЛуТЭК» и Нерюнгринская ГРЭС (Южная Якутия), а также магистральные тепловые сети.

Компания производит тепловую и электрическую энергию, а также обеспечивает централизованное теплоснабжение потребителей в районах расположения электростанций в Хабаровском и Приморском краях, Амурской области, Еврейской автономной области и южном районе Республики Саха (Якутия).

За ОАО «ДГК» также закреплена функция сбыта тепловой энергии конечным потребителям.

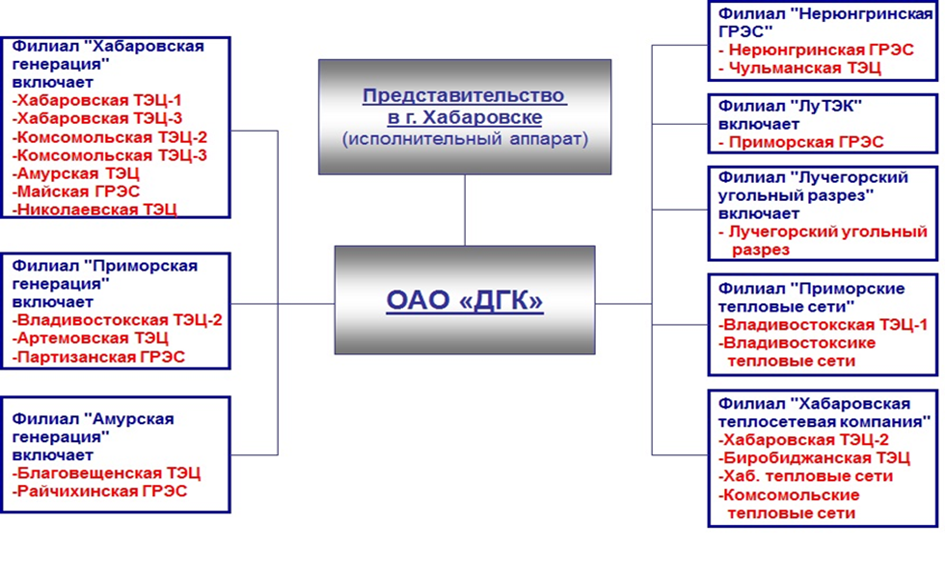

Структура бизнеса ОАО «ДГК» показана на рисунке 2.

Рисунок 2 – Структура бизнеса ОАО «ДГК»

ОАО "ДГК" – четвертая по величине установленной мощности территориальная генерирующая компания России и крупнейший участник энергетического рынка Дальнего Востока. Зона деятельности компании охватывает 1/10 часть территории нашей страны.Численность персонала ОАО «ДГК» составляет 15 560 человек.

Органами управления Общества являются:

- общее собрание акционеров;

- совет директоров;

- генеральный директор;

- ревизионная комиссия Общества.

Уставный капитал Общества составляет 31 041 390 864 (Тридцать один миллиард сорок один миллион триста девяносто тысяч восемьсот шестьдесят четыре) рубля.

Генеральная стратегическая цель компании - рост экономических и производственных масштабов компании, обеспеченный расширением рынков сбыта энергии, комплексным развитием теплового бизнеса, внедрением инновационных технологий и эффективной инвестиционной деятельностью.

Основной целью ОАО «ДГК» в области качества является существенное повышение эффективности бизнеса компании, а именно:

- обеспечение роста финансовых показателей;

- капитализация компании и привлечение инвесторов;

- максимальное укрепление своих позиций и возможностей на высочайшем уровне

- исполнение своего дела в исторически сложившемся, экономически и территориально обусловленной роли стратегически важного и социально-ориентированного предприятия.

В связи с этим ОАО «ДГК» делает акцент на свою клиентоориентированность, понимая под этим постоянное повышение удовлетворенности прямых потребителей электрической и тепловой энергии и всех заинтересованных в деятельности Компании сторон, включая общество (государство), инвесторов, акционеров, контрагентов, собственный персонал.

В своей работе Компания руководствуется следующими принципами:

- постоянное улучшение деятельности с помощью непрерывного развития потенциала наших сотрудников и создания благоприятной социальной и производственной среды;

- достижение высокого уровня качества нашей продукции, надежной и бесперебойной работы оборудования станций на основе построения эффективной системы процессного управления;

- обеспечение, поддержание в рабочем состоянии и совершенствование производственной среды;

- эффективное взаимодействие с поставщиком в области качества с целью удовлетворения потребителей продукции ОАО «ДГК» создания положительного имиджа Компании в России и за рубежом;

- построение и применение экономически эффективной системы менеджмента качества на основе анализа международного опыта и с учетом отраслевой специфики.

2.2 Анализ финансово-экономических показателей предприятия

Для анализа финансово-экономической деятельности предприятия используем данные статистической отчетности, плановые и отчетные калькуляции себестоимости продукции. Так сведения об активах Общества представлены в таблице 2.

Таблица 2 - Состав основных средств ОАО «ДГК» по группам

|

Наименование группы основных средств

|

Первоначальная (восстановительная) стоимость, тыс. руб.

|

|

|

на 31.12.10

|

на 31.12.11

|

на 31.12.12

|

темп роста 2012 к 2011,

процент

|

темп роста 2011 к 2010,

процент

|

темп прироста 2012 к 2011,

процент

|

темп прироста 2011 к 2010,

процент

|

|

Здания

|

19 937 417

|

24 225 304

|

27 169 222

|

112,15

|

121,51

|

12,15

|

21,51

|

|

Сооружения и передаточные устройства

|

22 637 555

|

25 005 364

|

26 752 262

|

106,99

|

110,46

|

6,99

|

10,46

|

|

Машины и оборудование

|

13 493 961

|

15 843 783

|

17 957 007

|

113,34

|

117,41

|

13,34

|

17,41

|

|

Транспортные средства

|

1 305 070

|

1 471 710

|

1 542 437

|

104,81

|

112,77

|

4,81

|

12,77

|

|

Земельные участки и объекты природополь-зования

|

2 393

|

5 790

|

8 015

|

138,43

|

241,96

|

38,43

|

141,96

|

|

Другие виды основных средств

|

69 325

|

77 624

|

76 764

|

98,89

|

111,97

|

-1,11

|

11,97

|

|

ИТОГО

|

57 445 721

|

66 629 575

|

73 505 707

|

110,32

|

115,99

|

10,32

|

15,99

|

К активам Общества относятся внеоборотные и оборотные активы, сведения о которых отражены в бухгалтерском балансе. Внеоборотные активы (основные средства и незавершённое строительство). В составе основных средств бухгалтерского баланса учтены здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства и другие объекты сроком службы более 12 месяцев.

По состоянию на 31.12.2012 первоначальная (восстановительная) стоимость основных средств Общества составила 73 505 707 тыс. руб. За 2012 год первоначальная (восстановительная) стоимость основных средств увеличилась на 6 876 132 тыс. руб. (10,3 %) по сравнению с 2011 годом.

Увеличение первоначальной стоимости основных средств произошло за счет:

- переоценки объектов основных средств по группе «Здания производственные и непроизводственные;

- ввода объектов нового строительства, а также реконструкции и модернизации объектов основных средств;

- приобретения основных средств, в том числе на замену ликвидированных (списанных) объектов и обновления морально устаревшего оборудования;

- оприходования основных средств по результатам годовой инвентаризации.

Первоначальная стоимость выбывших основных средств, в результате ликвидации (списания), а также реализации непрофильного имущества в 2012 году составила 109 953 тыс. руб. или 0,15 % от общей стоимости основных средств.

Представим результаты анализа формирования прибыли в таблице А.1. Рабочую таблицу по анализу финансовых результатов деятельности ОАО «ДГК» оформим в Приложении А.

За 2012 год объем реализации составил 53 572 151 тыс. руб. Величина себестоимости на конец анализируемого периода меньше объема выручки на 824 674 тыс. руб. (2 %) и составляет 52 747 477 тыс. руб.

По сравнению с прошлым годом выручка от реализации увеличилась на 2 052 090 тыс. руб. (4 %), в том числе за счет увеличения выручки от продажи электроэнергии на 6,6 % или 2 151 196 тыс. руб., теплоэнергии - на 1 % или 206 720 тыс. руб.

Себестоимость реализации продукции по сравнению с прошлым годом увеличилась на 2 595 846 тыс. руб. (5 %).

Выручка от реализации продукции, работ (услуг) за 2012 год составила 53 572 151 тыс. руб., в том числе по видам продукции: электроэнергии – 34 628 290 тыс. руб., то есть увеличилась на 2 151 196 тыс. руб. по сравнению с 2011 годом, или 6,62 %;тепловой энергии – 14 422 203тыс. руб., то есть увеличилась 206 720 тыс. руб. или 1,45 %; прочей продукции основной деятельности - 3 638 541 тыс. руб., то есть снизилась на 12 895 тыс. руб. по сравнению с 2011 годом, или 0,35 %;продукции неосновной деятельности – 883 117 тыс. руб., то есть снизилась на 292 931 тыс. руб., или 24,91 %.

Прибыль от продаж продукции всего составила 824 674 тыс. руб., что на 543 756 тыс. руб. или на 39,74 % ниже по сравнению с 2011 годом.

Непокрытый убыток, полученный ОАО «ДГК» за 2012 год, составил 1 892 644 тыс. руб., что на 253 087 тыс. руб. выше по сравнению с 2011 годом.

Особое значение при анализе показателей деятельности организации занимают показатели рентабельности реализации, таблица 3.

Таблица 3 – Анализ показателей рентабельности реализации ОАО «ДГК»

|

Расчет рентабельности реализации

|

2010

|

2011

|

2012

|

|

Выручка от реализации, тыс. руб.

|

45 145 222

|

51 520 061

|

53 572 151

|

|

Прибыль от продаж, тыс. руб.

|

2 432 280

|

1 368 430

|

824 674

|

|

Рентабельность реализации, процент

|

5,39

|

2,66

|

1,54

|

По данным таблицы 4, можно сделать вывод о том, что рентабельность реализации ОАО «ДГК» имеет тенденцию к снижению, так как в 2011 году она снизилась на 2,73 % по сравнению с 2010 годом и в 2012 году снизилась на 1,12 % по сравнению с 2011 годом.

2.3 Анализ закупочной деятельности предприятия

Закупочная деятельность ОАО «ДГК» осуществляется в соответствии с «Положением о закупке продукции для нужд ОАО «ДГК», утвержденным Советом директоров ОАО «ДГК» 20 марта 2012 года, а также «Положением о закупке продукции для нужд ОАО «ДГК», утвержденным Советом директоров ОАО «ДГК» 27 июня 2012 года по результатам конкурентных процедур на основании проекта Годовой комплексной программы на 2012 г., и в соответствии с решениями Центральной закупочной комиссии Общества.

Целью политики является установление единых подходов по реализации Положения о порядке проведения регламентированных закупок товаров, работ, услуг для нужд Общества, обеспечивающих:

- бесперебойное обеспечение Общества качественными товарами, работами, услугами;

- экономическую эффективность при проведении закупок;

- разумный контроль над закупками со стороны акционеров Общества;

- предотвращение ошибок и злоупотреблений в области закупок;

- закупки продукции на конкурентной основе, где это возможно, и повышенный контроль за принятием решений в ситуациях, когда закупать на конкурентных рынках невозможно;

- разумный подход к уровню регламентации и организации закупочной деятельности, проведению отдельных закупок;

- профессионализм при проведении закупок. Способы закупок и условия их выбора.

При проведении регламентированных закупок применяются следующие способы:

- конкурс;

- запрос предложений;

- запрос цен;

- конкурентные переговоры;

- закупка у единственного источника.

В соответствии с «Положением о порядке проведения регламентированных закупок товаров, работ, услуг для нужд ОАО «ДГК» закупка любой продукции производится преимущественно путём проведения открытого одноэтапного конкурса. Закрытые процедуры осуществляются только по итогам проведённых открытых конкурсов и определению круга поставщиков, с которыми заключены рамочные соглашения на поставку продукции.

Запрос предложений проводится при выполнении следующих условий: на проведение конкурса нет времени, вместе с тем сложность продукции или условий её поставки не допускают проведения запроса цен. Применение запроса цен может осуществляться при закупках простой продукции, для которой существует сложившийся рынок. Закупки у единственного источника могут осуществляться в следующих случаях:

- наличие срочной потребности в продукции, в связи с чем проведение иных процедур нецелесообразно;

- вследствие чрезвычайных обстоятельств возникла срочная необходимость в определённой продукции, в связи с чем применение иных процедур неприемлемо;

- продукция может быть получена только от одного поставщика и отсутствует её равноценная замена;

- проводятся дополнительные закупки, когда по соображениям стандартизации, унификации, а также для обеспечения совместимости или преемственности (для работ, услуг) с ранее приобретённой продукцией новые закупки должны быть сделаны только у того же поставщика;

- при проведении конкурса или любой другой открытой процедуры была представлена только одна заявка, однако проведение новых процедур закупок, по мнению центрального закупочного органа (ЦЗО) нецелесообразно;

- наличие иных обстоятельств, требующих закупки именно у единственного источника (только по специальному решению Совета директоров Общества).

Порядок формирования и реализация ГКПЗ (годовой комплексной программы закупок) определяется «Положением о порядке проведения регламентированных закупок товаров, работ, услуг для нужд ОАО «ДГК», а также Регламентом принятия годовой комплексной программы закупок. ГКПЗ (годовая комплексная программа закупок) утверждается Советом директоров Общества и содержит сведения о регламентированных закупках года текущего и наступающего. ГКПЗ включает в себя следующие разделы:

- топливо для электростанций;

- строительство, реконструкция и техническое перевооружение;

- закупки в области информационных технологий (инвестиции);

- закупки в области информационных технологий (прочие);

- энергоремонтное производство;

- эксплуатационные расходы;

- НИОКР и прочие консультационные услуги;

- продукция административно-хозяйственного назначения;

- общесистемные закупки;

- прочие закупки.

Всего в 2012 году было проведено 2 250 регламентированных закупок на общую сумму – 43 578 565тыс. руб. с НДС (по видам деятельности, таблица 5), в том числе:

- открытых конкурсов - 497 закупок на сумму 4247264,83 тыс. руб. с НДС,

- закрытых конкурсов - 2 закупки на сумму 83491,60 тыс. руб. с НДС,

- открытых запросов цен - 286 закупок на сумму 196065,90 тыс. руб. с НДС,

- закрытых запросов цен - 278 закупок на сумму 2832454,36 тыс. руб. с НДС,

- открытых запросов предложений - 847 закупок на сумму 8639933,95тыс. руб. с НДС,

- закрытых запросов предложений - 18 закупок на сумму 27538,44 тыс. руб. с НДС,

- открытых конкурентных переговоров - 15 закупок на сумму 2750998,05тыс. руб. с НДС,

- закупок у единственного источника - 307 закупок на сумму 24800818,18тыс. руб. с НДС.

Закупки у единственного источника производились согласно ГКПЗ и по решениям закупочных комиссий Общества.

Данные о закупочной деятельности материально-технических ресурсов представим в таблице 4.

Таблица 4 - Годовая отчётность ОАО «ДГК» за 2012 год о закупочной деятельности по видам деятельности

|

Вид деятельности

|

Плановая стоимость закупок, тыс. руб. с НДС

|

Итоговая стоимость закупок, тыс. руб. с НДС

|

Простая экономическая эффективность (отклонение)

|

|

|

|

|

руб.

|

процент

|

|

1

|

2

|

3

|

4

|

5

|

|

1 Энергоремонтное производство

|

2376944,86

|

2246302,85

|

-130642,01

|

5,50

|

|

1.1 Закупка услуг под программу

|

1542552,29

|

1511666,36

|

-30885,93

|

2,00

|

|

Продолжение таблицы 4

|

|

1

|

2

|

3

|

4

|

5

|

|

энергоремонтного производства

|

|

|

|

|

|

1.2 Закупка оборудования и материалов под программу энергоремонтного производства

|

834392,57

|

734636,49

|

-99756,08

|

11,96

|

|

2. Инвестиции

|

3688585,24

|

3334335,92

|

-354249,32

|

9,60

|

|

2.1 Капитальное строительство

|

81267,78

|

78957,80

|

-2309,98

|

2,84

|

|

2.1.1. Закупка услуг под программу капитальное строительство

|

80071,26

|

77761,28

|

-2309,98

|

2,88

|

|

2.1.2 Закупка материалов и оборудования под программу капитальное строительство

|

1196,52

|

1196,52

|

0,00

|

0,00

|

|

2.2. Техническое перевооружение и реконструкция

|

3607317,46

|

3255378,12

|

-351939,34

|

9,76

|

|

2.2.1 Закупка услуг под программу технического перевооружения и реконструкции

|

2378415,82

|

2254257,54

|

-124158,28

|

5,22

|

|

2.2.2 Закупка материалов и оборудования под программу технического перевооружения и реконструкции

|

1228901,64

|

1001120,58

|

-227781,06

|

18,54

|

|

3. Эксплуатационные расходы

|

2100829,97

|

1972957,64

|

-127872,33

|

6,09

|

|

3.1 Закупки услуг на эксплуатационные расходы

|

481644,44

|

420903,17

|

-60741,27

|

12,61

|

|

3.2 Закупки материалов и оборудования на эксплуатационные расходы

|

1619185,53

|

1552054,47

|

-67131,06

|

4,15

|

|

4. Закупка топлива

|

30314589,92

|

31889623,33

|

1575033,41

|

-5,20

|

|

5. НИОКР и прочие консультативные услуги

|

158712,66

|

158311,46

|

-401,20

|

0,25

|

|

6. Прочие закупки

|

4729044,83

|

3977034,10

|

-752010,73

|

15,90

|

|

ИТОГО:

|

43368707,48

|

43578565,30

|

209857,82

|

-0,48

|

При использовании плановых цен рассчитываются суммы и проценты отклонений фактической себестоимости от плановой (экономия или перерасход). Этот показатель дает возможность оценить эффективность деятельности и уровень запасов предприятия. Исходя из данных таблицы 4, можно сделать вывод о том, что итоговая стоимость закупок ОАО «ДГК» за 2012 год больше плановой, так как произошел перерасход денежных средств в результате закупки топлива. Это можно объяснить постоянным ростом цен на угольную промышленность. Таким образом, в результате перерасхода денежных средств, планирование закупок ОАО «ДГК» можно считать неэффективным.

3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ ЗАКУПОК МАТЕРИАЛЬНО-ТЕХНИЧЕСКИХ РЕСУРСОВ

3.1 План мероприятий по повышению эффективности системы закупок материально-технических ресурсов

В ходе анализа закупочной деятельности ОАО «ДГК» мы определили, что плановая стоимость закупок топлива предприятия больше итоговой стоимости, что привело к перерасходу денежных средств организации в 2012 году.

Для повышения эффективности системы закупок материально - технических ресурсов проанализируем поставщика закупок топлива (ОАО «Приморскуголь») для ОАО «ДГК» с другими потенциальными поставщиками, а именно:

- ФЛ ОАО "Русский уголь" Благовещенск;

- ОАО "Уралуголь";

- ЗАО "Региональные энергетичесие угли".

Значение правильного выбора поставщика необходимо для эффективного функционирования всей компании.

Важность выбора поставщика объясняется также тем, что на современном рынке функционирует большое количество поставщиков схожих материальных ресурсов и поставщик должен быть надежным партнером предприятия в реализации его логистической стратегии.

Анализ поставщиков произведем при помощи рейтингового метода. Метод заключается в том, что предприятие определяет перечень основных критериев, по которым будет проводиться оценка поставщиков.

Каждый критерий имеет свой удельный вес, который зависит от его «важности».

Затем анализируются поставщики, для этого показателям присваивается оценка по десяти бальной шкале, после чего эта оценка умножается на удельный вес данного критерия, полученные данные складываются – это и есть рейтинг, по которому и выбирается поставщик.

Таблица 5 – Анализируемые поставщики топлива для ОАО «ДГК»

|

Наименование организации поставщика

|

Цена

продукции

|

Задержка поставок за год (дни)

|

Качество продукции

|

Местоположение

поставщика

|

|

ОАО "Приморскуголь"

|

Высокая

|

2

|

Высокое

|

г. Владивосток

|

|

ФЛ ОАО "Русский уголь" Благовещенск

|

Средняя

|

1

|

Очень высокое

|

г. Благовещенск

|

|

ОАО "Уралуголь"

|

Средняя

|

3

|

Очень высокое

|

Хабаровский край

п. Чегдомын

|

|

ЗАО "Региональные энергетичесие угли"

|

Высокая

|

7

|

Высокое

|

г. Москва

|

Как видно из таблицы 5 основными критериями для выбора наиболее оптимального варианта поставщика являются:

- цена продукции;

- задержка поставок за год (дни);

- качество продукции;

- местоположение поставщика.

Цена продукции в данном случае является наиболее важным показателем для предприятия при выборе поставщика.

На выбор поставщика также существенное влияние оказывают результаты работы по уже заключенным договорам.

Раз�рабатывается специальная шкала оценок, позволяющая рассчи�тать рейтинг поставщика. Для этого необходимо задать значимость каждого критерия и оценить его. Значимость критерия определяют экспертным методом.

Метод экспертных оценок - это метод организации работы со специалистами-экспертами и обработки мнений экспертов.

Используя мнение четырех экспертов (1 - начальник отдела закупок; 2 - начальник отдела логистики; 3 - менеджер по закупкам; 4 - экономист) проранжируем представленных поставщиков предприятия, основываясь на знании и интуиции, по уровню их важности.

Чем выше ранг при ранжировании, тем предпочтительнее критерий, весомее, важнее показатель.

Ранжирование осуществляется по шкале от 1 до 4.

Полученные результаты ранжирования представим в таблице 6.

Таблица 6 - Результаты ранжирования критериев оценки поставщиков ОАО «ДГК»

|

Критерий

|

Ранговая оценка эксперта,

|

|

|

|

|

|

1

|

2

|

3

|

4

|

|

|

|

|

Цена

|

4

|

3

|

3

|

4

|

14

|

4

|

16

|

|

Задержка поставок за год

|

2

|

1

|

3

|

1

|

7

|

3

|

9

|

|

Качество продукции

|

3

|

4

|

3

|

3

|

13

|

3

|

9

|

|

Местоположение

поставщика

|

1

|

2

|

1

|

2

|

6

|

4

|

16

|

|

Итого

|

10

|

10

|

10

|

10

|

40

|

|

50

|

По результатам таблицы 6 можно сделать вывод о том, что критерий цены является наиболее значимым для организации, так как сумма рангов этого критерия наивысшая (14 баллов). Следующим по значимости критерием является качество продукции (13 баллов), за ним следует критерий задержек поставок (7 баллов). Критерий местоположения поставщика набрал 6 баллов.

Далее рассчитаем коэффициент конкордации, показывающий степень согласованности мнений экспертов. Для этого рассчитаем фактическую сумму по каждому фактору (и среднюю расчетную сумму, по формуле:

, (1)

где – число экспертов (4);

– количество проблем (4).

Произведем расчет разности и расчет квадратов разности между средним значением и суммой рангов в отдельности по каждому фактору (таблица 7) по следующим формулам:

=- , (2)

= (3)

Рассчитаем сумму квадратов разностей:

К=, (4)

= 16 + 9 + 9 + 16 = 50.

= (-) (5)

.

Далее рассчитаем коэффициент конкордации по формуле:

, (6)

.

В результате проведения исследования можно сделать вывод о том, критерий цены поставщика является наиболее важным критерием для ОАО «ДГК». Процент совместимости мнений экспертов составляет 78 %, результат является адекватным, так как он больше 40 %.

Значимость коэффициента конкордации проверяется с помощью критерия Пирсона:

(7)

= 0,78 4 (4 - 1) = 7,2.

Расчетное значение критерия сравниваем с табличным. В итоге мы получили, что мнение 4 экспертов о 4 критериях можно считать практически полностью согласованным.

Рассчитаем коэффициенты весомости для каждого критерия по следующей формуле:

, (8)

= 16 : 50 = 0,32;

= 9 : 50 = 0,18;

= 9 : 50 = 0,18;

= 16 : 50 = 0,32.

Далее перемножим значимость критерия на оценку каждого поставщика и найдем сумму, выбрав тем самым поставщика, имеющего наибольшую сумму11.

Таблица 7 - Расчет рейтинга поставщиков ОАО «ДГК»

|

Критерий

|

Оценка поставщиков

|

Значимость критерия

|

Произведение значимости критерия на оценку

|

|

|

1

|

2

|

3

|

4

|

|

1

|

2

|

3

|

4

|

|

Цена

|

2

|

4

|

4

|

2

|

0,32

|

0,64

|

1,28

|

1,28

|

0,64

|

|

Задержка поставок за год

|

3

|

4

|

2

|

1

|

0,18

|

0,54

|

0,72

|

0,36

|

0,18

|

|

Качество продукции

|

3

|

4

|

3

|

4

|

0,18

|

0,54

|

0,72

|

0,54

|

0,72

|

|

Местоположение

|

3

|

3

|

3

|

1

|

0,32

|

0,96

|

0,96

|

0,96

|

0,32

|

|

Итого

|

|

|

|

|

1

|

2,68

|

3,68

|

3,14

|

1,86

|

По данным таблицы 7 можно сделать вывод о том, что ОАО «ДГК» следует сменить поставщика ОАО «Приморскуголь» на ФЛ ОАО "Русский уголь" Благовещенск или же ОАО «Уралуголь», так как рейтингего показателей меньше рейтинга ФЛ ОАО "Русский уголь" Благовещенск и ОАО «Уралуголь».

3.2 Ожидаемый экономический результат от внедрения мероприятий

Результативность хозяйственных связей как важнейшего направления коммерческой деятельности во многом определяет правильность выбора поставщика и форм осуществления торговых сделок. А эффективность закупок во многом зависит от правильного выбора источников поступления и поставщиков.

При анализе поставщиков ОАО «ДГК» был сделан выбор наиболее приемлемых. Так, наиболее выгодными потенциальными поставщиками являются:

- ФЛ ОАО «Русский уголь» Благовещенск - Адрес: Амурская область, Благовещенск, ул. Зейская, д. 223. Компания представляет продукцию широкого ассортимента: энергетический уголь различных марок и сортов. Вся продукция обладает высокими качественными характеристиками и пользуется значительным спросом как на российском рынке, так и за рубежом;

- ОАО "Уралуголь» - Адрес: Хабаровский край, Верхнебуреинский Район, п. Чегдомын, ул. Магистральная, д. 2. ОАО "Ургалуголь" является развивающейся компанией Хабаровского края по добыче, переработке и поставке энергетических углей на Дальнем Востоке.Основной вид деятельности - добыча каменного энергетического угля для нужд энергетики. В составе открытого акционерного общества имеются следующие структурные подразделения: шахта "Ургал", шахта "Северная", "Буреинский" и "Мареканский".

Данные организации предоставляю более низкие и приемлемые цены на сырье и более высокое качество продукции, в отличие от ОАО «Приморскуголь», что поможет избежать перерасходов денежных средств.

Также при работе с этими организациями снижены риски задержек поставок сырья, способствуя тем самым предприятию более точно планировать свои финансовые потоки и деятельность в целом.

Учитывая то, что ОАО «ДГК» имеет восемь филиалов по Дальнему Востоку (Филиал «Хабаровская генерация», филиал «Приморская генерация», филиал «Амурская генерация», филиал «Нерюнгринская ГРЭС», филиал «Лучегорский угольный разрез», филиал «Приморские тепловые сети», филиал «Хабаровская тепловая компания»), выбор поставщика необходимо осуществить исходя из его местоположения. Так, для филиала ОАО «Амурская генерация» наиболее оптимальным поставщиком является ФЛ ОАО «Русский уголь» Благовещенск, расположенный в г. Благовещенск, а для остальных филиалов: «Хабаровская генерация», «Приморская генерация», «Нерюнгринская ГРЭС», «Лучегорский угольный разрез», «Приморские тепловые сети», «Хабаровская тепловая компания» наиболее оптимальным поставщиком является ОАО «Уралуголь, расположенный в Хабаровском крае, п.Чегдомын.

Таким образом, ОАО«ДГК» имеет возможность сотрудничества с новыми поставщиками, которые будут наиболее точно удовлетворять критерии поставок сырья.

Организация коммерческих связей с поставщиками товаров занимает особое место среди инструментов коммерческой деятельности торгового предприятия, так как эта система представляет совокупность форм, методов и рычагов взаимодействия предприятия с потребителями продукции, выраженная в основной деятельности по формированию ассортимента товаров.

Все операции по организации торгово-оперативных процессов и управлению ими с целью достижения высокой экономической эффективности работы торгового предприятия связаны, прежде всего, с рациональной организацией хозяйственных связей с поставщиками товаров, которые способствуют планомерному развитию экономики, сбалансированности спроса и предложения, своевременной поставке продукции и товаров народного потребления покупателям. Поэтому на каждом торговом предприятии должна проводиться работа по изучению и поддержанию хозяйственных связей с поставщиками.

ЗАКЛЮЧЕНИЕ

Логистика - это многоступенчатый процесс координации материальных, информационных и связанных с ними финансовых потоков при обработке целевых заказов. В первую очередь в операциях, относящихся к физическому распределению исходного сырья и готовой продукции - их перемещению и хранению.

Логистика рассматривает всю совокупность материально-технического обеспечения хозяйственной деятельности предприятия как единую систему, главная задача которой – оптимизировать суммарные издержки функционирования всех ее элементов с учетом имеющихся ограничений, обеспечивая в то же время нужный уровень обслуживания клиентов. Это возможно лишь в том случае, если многочисленные связи и большой объем сопутствующей информации сведены в единую систему. Тогда требуемая предприятию координация действий всех его подразделений достигается за счет взаимосвязанного планирования и управления.

Закупочная логистика - это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами в кратчайшие сроки и с высокой рентабельностью. Закупки - функция, отвечающая за приобретение всех материалов, необходимых организации.

Закупочная логистика является обязательным посредником между рынками сырья и производством - это первый этап внутрипроизводственного создания добавленной стоимости. В зависимости от договорного оформления с поставщиками она начинает действовать уже при контроле и при отпуске товара поставщиком. Сфера действия закупочной логистики заканчивается пуском товаров в производство. На этом этапе решаются следующие задачи: выбор поставщика, оценка результатов работы поставщиков по заключенным договорам, обоснование выбора территориально удаленного поставщика и другие задачи.

Высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами, в частности от обеспеченности запасами. Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии.

Целью данной работы являлось определение эффективности системы закупок материально-технических ресурсов ОАО «ДГК».

В ходе курсовой работы были рассмотрены теоретические аспекты закупочной логистики, а именно: понятие, сущность, цели и задачи закупочной логистики, организация и управление закупочной деятельностью.

Был проведён анализ экономических показателей и анализ закупочной деятельности ОАО «ДГК». Также были разработаны пути повышения эффективности системы закупок ОАО» ДГК», а именно произведен анализ поставщиков рейтинговым методом, в ходе которого были определены наиболее выгодные для сотрудничества, ими оказались : ФЛ ОАО «Русский уголь» Благовещенск и ОАО «Уралуголь». Данные организации предоставляю более низкие и приемлемые цены на сырье и более высокое качество продукции, в отличие от ОАО «Приморскуголь», что поможет избежать перерасходов денежных средств. Кроме того, при работе с этими организациями снижены риски задержек поставок сырья, способствуя тем самым предприятию более точно планировать свои финансовые потоки и деятельность в целом.

Учитывая то, что ОАО «ДГК» имеет восемь филиалов по Дальнему Востоку, выбор поставщика необходимо осуществлять исходя из его местоположения. Так, для филиала ОАО «Амурская генерация» наиболее оптимальным поставщиком является ФЛ ОАО «Русский уголь» Благовещенск, расположенный в г. Благовещенск, а для остальных филиалов: «Хабаровская генерация», «Приморская генерация», «Нерюнгринская ГРЭС», «Лучегорский угольный разрез», «Приморские тепловые сети», «Хабаровская тепловая компания» наиболее оптимальным поставщиком является ОАО «Уралуголь, расположенный в Хабаровском крае, п.Чегдомын.

Так, ОАО «ДГК» имеет возможность сотрудничества с новыми поставщикам, которые будут наиболее точно удовлетворять критерии поставок необходимой продукции.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Аникин, Б.А., Логистика : учебник / Б.А.Аникина. - М. : ИНФРА-М, 2008. - 368 с.

- Бабкина, Н.А., Экспертный метод в оценке потребительских показателей качества : учеб. - методическое пособие / Н.А. Бабкина, Е.Л. Ермолаева, Е.С. Кафтанчук. – Благовещенск : Амурский гос. ун-т, 2000. – 17 с.

- Волгин, В.В., Склад: организация, управление, логистика / В.В. Волгин. - М. : Дашков и Ко, 2004. - 736 с.

- Гаджинский, А.М. Логистика : учебник для высших и средних специальных учебных заведений / А.М. Гаджинский. - М. : ИВЦ «Маркетинг», 2002. – 256 с.

- Голиков, Е.А. Маркетинг и логистика : учебное пособие / Е.А. Голиков. - М. : Дашков и Ко, 2001. – 317 с.

- Захаров, К.В., Логистика, эффективность и риски внешнеэкономических операций / К.В. Захаров, А.В. Цыганок, В.П. Бочарников В.П. - К. : ИНЭКС, 2000. – 237с.

- Канке, А.А., Логистика : учебник / А.А. Канке, И.П. Кошевой. - М. : ИНФРА-М, 2005. – 352 с.

- Козлов, В.К. Логистика фирмы / В.К. Козлов, С.А. Уваров. - СПб. : СПбГУЭФ, 2003. – 240 с.

- Колобов, А.А., Основы промышленной логистики : учебное пособие / А.А. Колобов, И.Н. Омельченко. - М. : Изд-во МГТУ им. Н.Э.Баумана, 1998. – 116 с.

- Лукинский, В.С. Модели и методы теории логистики / В.С. Лукинский. - СПб. : Питер, 2003. – 176 c.

- Миротин, Л.Б. Основы логистики / Л.Б. Миротин, В.И. Сергеев. – М. : Юристъ, 2000. - 281 с.

- Михайлова, О.И. Введение в логистику : учебно-методическое пособие / О.И. Михайлова. - М. : Дашков и Ко, 1999. – 104 с.

- Моисеева, Н.К., Экономические основы логистики : учебник / Н.К. Моисеева. - М. : ИНФРА-М, 2008. - 528 с.

- Неруш, Ю.М. Логистика : учебник / Ю.М. Неруш. – М. : ЮНИТИ-ДАНА, 2000. – 379 с.

- ОАО «ДГК» [Электронный ресурс] : офиц. сайт. – Режим доступа : http://www.dvgk.ru. - 5.12.2014.

- ОАО «ДГК» годовой отчет за 2010 - 2012 гг. [Электронный ресурс] : офиц. сайт. – Режим доступа : http://www.dvgk.ru. - 5.12.2014.

- Радионов, А.Р., Логистика: нормирование сбытовых запасов и оборотных средств предприятия : учебное пособие / А.Р. Радионов. - М. : ТК Велби, Изд-во Проспект, 2006. - 416 с.

- Семененко, А.И. Основы теории : учебник для вузов / А.И. Семененко, В.И. Сергеев. - СПб. : Издательство «Союз», 2003. - 544 с.

- Сербин, В.Д. Основы логистики : учебное пособие / В.Д. Сербин. - М. : ИНФРА-М, 2001. – 236 с.

- Степанов, В.И., Логистика : учебник / В.И. Степанов. - М. : ТК Велби, Изд-во Проспект, 2006. - 448 с

- Таничев, А.В. Логистика / А.В. Таничев. - СПб. : Нева, 2003. – 192 с.

- Фатхутдинов, Р.А., Организация производства / Р.А. Фатхутдинов. – М. : ИНФРА-М, 2001. – 255 с.

- Чудаков, А.Д. Логистика : учебник / А.Д. Чудаков. - М. : Изд-во РДЛ, 2001. – 277 с.

ПРИЛОЖЕНИЕ А

Анализ финансовых результатов деятельности ОАО «ДГК»

Таблица А.1 - Анализ финансовых результатов деятельности ОАО «ДГК»

|

Наименование показателя

|

2010,

тыс. руб.

|

2011,

тыс. руб.

|

2012,

тыс. руб.

|

Абсолютный прирост, тыс. руб.

2011/2010

|

Абсолютный прирост, тыс. руб.

2012/2010

|

Абсолютный прирост,

тыс. руб.

2012/2011

|

Темп роста,

процент

2011/2010

|

Темп роста,

процент

2012/2010

|

Темп роста,

процент 2012/2011

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Выручка

|

45 145 222

|

51 520 061

|

53 572 151

|

6 374 839

|

8 426 929

|

2 052 090

|

114,12

|

118,67

|

103,98

|

|

Продукции (услуг) основной деятельности, всего:

|

44 464 896

|

50 344 013

|

52 689 034

|

5 879 117

|

8 224 138

|

2 345 021

|

113,22

|

118,50

|

104,66

|

|

электроэнергии

|

27 899 412

|

32 477 094

|

34 628 290

|

4 577 682

|

6 728 878

|

2 151 196

|

116,41

|

124,12

|

106,62

|

|

теплоэнергии

|

13 126 665

|

14 215 483

|

14 422 203

|

1 088 818

|

1 295 538

|

206 720

|

108,29

|

109,87

|

101,45

|

|

передачи электроэнергии

|

38 296

|

0

|

0

|

-38 296

|

-38 296

|

0

|

0

|

0

|

0

|

|

прочей продукции (услуг) основной деятельности

|

3 400 523

|

3 651 436

|

3 638 541

|

250 913

|

238 018

|

-12 895

|

107,38

|

107,00

|

99,65

|

|

Прочей продукции (услуг) неосновной деятельности

|

680 326

|

1 176 048

|

883 117

|

495 722

|

202 791

|

-292 931

|

172,87

|

129,81

|

75,09

|

|

Себестоимость

|

42 712 942

|

50 151 631

|

52 747 477

|

7 438 689

|

10 034 535

|

2 595 846

|

117,42

|

123,49

|

105,18

|

|

Продукции (услуг) основной деятельности, всего:

|

42 450 179

|

49 735 167

|

52 394 176

|

7 284 988

|

9 943 997

|

2 659 009

|

117,16

|

123,43

|

105,35

|

|

электроэнергии

|

22 889 817

|

28 326 765

|

31 086 865

|

5 436 948

|

8 197 048

|

2 760 100

|

123,75

|

135,81

|

109,74

|

|

теплоэнергии

|

14 959 903

|

16 553 467

|

16 506 996

|

1 593 564

|

1 547 093

|

-46 471

|

110,65

|

110,34

|

99,72

|

|

передачи электроэнергии

|

60 551

|

0

|

0

|

-60 551

|

-60 551

|

0

|

0

|

0

|

0

|

|

прочей продукции (услуг) основной деятельности

|

4 539 908

|

4 854 935

|

4 800 315

|

315 027

|

260 407

|

-54 620

|

106,94

|

105,74

|

98,87

|

|

Прочей продукции (услуг) неосновной деятельности

|

262 763

|

416 464

|

353 301

|

153 701

|

90 538

|

-63 163

|

158,49

|

134,46

|

84,83

|

|

Валовая прибыль

|

2 432 280

|

1 368 430

|

824 674

|

-1 063 850

|

-1 607 606

|

-543 756

|

56,26

|

33,91

|

60,26

|

|

Продукции (услуг) основной деятельности, всего:

|

2 028 564

|

624 848

|

294 859

|

-1 403 716

|

-1 733 705

|

-329 989

|

30,80

|

14,54

|

47,19

|

|

Продолжение ПРИЛОЖЕНИЯ А

Продолжение таблицы А.1

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

электроэнергии

|

5 009 595

|

4 150 329

|

3 541 426

|

-859 266

|

-1 468 169

|

-608 903

|

82,85

|

70,69

|

85,33

|

|

теплоэнергии

|

-1 833 238

|

-2 337 984

|

-2 084 794

|

-504 746

|

-251 556

|

253 190

|

127,53

|

113,72

|

89,17

|

|

передачи электроэнергии

|

-22 255

|

0

|

0

|

22 255

|

22 255

|

0

|

0

|

0

|

0

|

|

прочей продукции (услуг) основной деятельности

|

-1 125 538

|

-1 187 497

|

-1 161 773

|

-61 959

|

-36 235

|

25 724

|

105,50

|

103,22

|

97,83

|

|

Прочей продукции (услуг) неосновной деятельности

|

403 716

|

743 582

|

529 815

|

339 866

|

126 099

|

-213 767

|

184,18

|

131,23

|

71,25

|

|

Коммерческие расходы

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Управленческие расходы

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Прибыль (убыток) от продаж

|

2 432 280

|

1 368 430

|

824 674

|

-1 063 850

|

-1 607 606

|

-543 756

|

56,26

|

33,91

|

60,26

|

|

Проценты к получению

|

10 202

|

20 225

|

29 252

|

10 023

|

19 050

|

9 027

|

198,25

|

286,73

|

144,63

|

|

Проценты к уплате

|

2 505 646

|

2 047 408

|

2 725 429

|

-458 238

|

219 783

|

678 021

|

81,71

|

108,77

|

133,12

|

|

Прочие доходы

|

1 896 929

|

2 024 010

|

2 772 810

|

127 081

|

875 881

|

748 800

|

106,70

|

146,17

|

137,00

|

|

Прочие расходы

|

3 571 980

|

2 915 030

|

3 007 165

|

-656 950

|

-564 815

|

92 135

|

81,61

|

84,19

|

103,16

|

|

Прибыль (убыток) до налогообложения

|

-1 738 215

|

-1 549 773

|

-2 105 858

|

188 442

|

-367 643

|

-556 085

|

89,16

|

121,15

|

135,88

|

|

Налог на прибыль и иные платежи

|

-155 461

|

-89 784

|

213 214

|

65 677

|

368 675

|

302 998

|

57,75

|

-137,15

|

-237,47

|

|

Чистая прибыль (убыток)

|

-1 893 676

|

-1 639 557

|

-1 892 644

|

254 119

|

1 032

|

-253 087

|

86,58

|

99,95

|

115,44

|

1Неруш, Ю.М., Логистика. М., 2000. С.211.

2 Сербин, В.Д., Основы логистики. М., 2001. С.118.

3Гаджинский, А.М. Логистика. М., 2002. С.109.

4 Колобов, А.А. Основы промышленной логистики. М., 1998. С.97.

5 Захаров, К.В. Логистика, эффективность и риски внешнеэкономических операций. К., 2000. С.183.

6 Моисеева, Н.К. Экономические основы логистики. М., 2008. С.312 .

7 Канке, А.А. Логистика. М., 2005. С.193.

8 Волгин, В.В. Склад: организация, управление, логистика. М., 2004. С.315.

9 Козлов, В.К. Логистика фирмы. СПб., 2003. С.65.

10Лукинский, В.С. Модели и методы теории логистики. СПб., 2003. С.105.

11Бабкина, Н.А. Экспертный метод в оценке потребительских показателей качества. Благовещенск, 2000. С.17.

Пути повышения эффективности системы закупок материально-технических ресурсов ОАО «ДГК»