Концепция реструктуризации

Министерство образования и науки РФ ФГБОУВПО

«Сибирская государственная автомобильно-дорожная академия»

Факультет «Заочный»

Кафедра «Экономика и управление»

Курсовая работа по учебной дисциплине:

«Экономическое обоснование реструктуризации предприятий»

на тему:

«Концепция реструктуризации»

Выполнила: Грохотова О.А. студентка 5 курса ЭУТ - 07 - 22 Проверил: Дрёмов С.В.

Работа допущена к защите

(дата) (подпись) Работа принята с оценкой

(дата, подпись)

ОМСК—2011

|

По предприятиям промышленности Курсы валют:

|

1 долл.= 36 руб.

|

1 евро = 40 руб.

|

|

Наименование показателей

|

Предприятие А

|

Предприятие Б

|

Предприятие В

|

|

|

изд. 1

|

изд. 2

|

изд. 1

|

изд. 2

|

изд. 1

|

изд. 2

|

|

Реализация продукции

|

Россия

|

США

|

Европа

|

США

|

США

|

Европа

|

|

Количество выпускаемых изделий, ед.

|

42400

|

7900

|

24300

|

18200

|

20700

|

17300

|

|

Переменные затраты на единицу продукции, руб.

|

1950

|

3484

|

2380

|

3904

|

3224

|

3128

|

|

Постоянные расходы предприятия, тыс.руб.

|

31161

|

10491

|

20795

|

25826

|

25147

|

19120

|

|

Цена единицы продукции (валюта), ед.

|

4500

|

335

|

175

|

385

|

310

|

230

|

|

Стоимость незавершенного производства, тыс.руб.:

|

|

|

|

|

|

|

|

- на начало планируемого периода

|

16582

|

539

|

11091

|

13774

|

13412

|

10197

|

|

- на конец планируемого периода

|

22700

|

7473

|

1520

|

18939

|

18441

|

14021

|

|

Стоимость остатков инструментов, руб.:

|

|

|

|

|

|

|

|

- на начало планируемого периода

|

4145

|

1359

|

2773

|

3443

|

3353

|

2549

|

|

- на конец планируемого периода

|

6218

|

2038

|

4159

|

5165

|

50?9

|

3824

|

|

Количество работающих на предприятии, чел.

|

459

|

520

|

488

|

|

Стоимость основных производственных фондов, тыс.

|

330250

|

341888

|

383648

|

|

Стоимость оборотных средств, тыс.руб

|

56142

|

58200

|

65220

|

По автотранспортному предприятию

|

Наименовние показателей

|

Величина показателей

|

|

Количество автомобилей, ед

|

123

|

|

Объем перевозок за год, т

|

2453

|

|

Переменные затраты на перевозку 1 т груза, руб.

|

30

|

|

Затраты постоянные, тыс.руб. в год

|

16000

|

|

Затраты на оплату труда работников предприятия, тыс. руб. в год

|

59300

|

|

Цена за перевозку 1 т, руб.

|

70

|

|

Доходы от экспедрования, % от доходов за перевозку грузов

|

19

|

|

Доходы от выполнения ПРР, % от доходов за перевозку грузов

|

16

|

|

Затраты на экспедирование, % от доходов за экспедирование

|

15

|

|

Затраты на ПРР, % от затрат на погрузоразгрузочные работы

|

14

|

|

Количество водителей, чел.

|

162

|

|

Количество работающих на предприятии, чел.

|

227

|

|

Стоимость основных производственных фондов, тыс.руб.

|

2943

|

|

Стоимость оборотных средств АТП, тыс руб,

|

540

|

Задание:

Рассчитать экономические показатели каждого из предприятий (А, Б, и В) и суммарные.

1.1.Товарную продукцию. 1.2. Валовую продукцию.1.3 Общие затраты на выпуск продукции.1.4.Прибыль

- Фондоотдачу, фондоемкость, фондовооружённость и рентабельность основных фондов.

- Коэффициенты оборачиваемости оборотных средств, загрузки оборотных средств, длительности одного оборота, рентабельности оборотных средств. 1.7.Производительность труда одного работающего 1.8. Себестоимость единицы продукции. 1.9. Результаты свести в таблицу. 1.10. Сделать выводы.

Рассчитать экономические показатели по автотранспортному предприятию.

2.1. Доходы. 2.2. Затраты. 2.3. Прибыль. 2.4. Рентабельность предприятия. 2.5. Фондоотдачу, фондоем�кость, фондовооруженность, рентабельность основных фондов. 2.6. Коэффициенты оборачиваемости оборотных средств, загрузки оборотных средств, длительности одного оборота, рентабельности ОбС.

- Производительность труда одного работающего и одного водителя. 2.8. Себестоимость перевозки 1 т груза. 2.9. Результаты свести в таблицу. 1.10. Сделать выводы.

Рассчитать суммарные показатели по 4-м предприятиям.

3.1. Доходы. 3.2. Затраты. 3.3. Прибыль. 3.4. Рентабельность предприятия. 3.5. Фондоотдачу, фондоем�кость, фондовооруженность, рентабельность основных фондов. 3.6. Коэффициенты оборачиваемости оборотных средств, загрузки оборотных средств, длительности одного оборота, рентабельности ОбС.

Содержание

|

Введение

|

3

|

|

1 .Теоретическая часть

|

5

|

|

2. Практическая часть

|

10

|

|

2.1. Расчет экономических показателей каждого из предприятий

|

10

|

|

2.2. Расчет экономических показателей по автотранспортному предприятию

|

18

|

|

2.3. Расчет суммарных показателей по четырем предприятиям

|

24

|

|

2.4. Расчет изменения показателей по первому варианту реструктуризации

|

27

|

|

2.5. Расчет изменения показателей по второму варианту реструктуризации

|

35

|

|

2.6. Расчет изменения показателей по третьему варианту реструктуризации

|

45

|

|

2.7. Обоснование наиболее эффективного варианта реструктуризации

|

59

|

|

Заключение

|

64

|

|

Список использованной литературы

|

66

|

Введение

В настоящее время, несмотря на продолжающийся экономический кризис, в стране осуществляется структурная перестройка экономики. Главной целью и одновременно главным содержанием этого процесса становиться реструктуризация предприятий, включающая широкий комплекс форм, методов и инструментов по обеспечению устойчивого развития.

Так, нужно подчеркнуть значимость работы компаний по определению и достижению стратегических целей в соответствии с финансовыми возможностями и приоритетами, используя методы и формы реструктуризации. Это возможно сделать только при наличии грамотно разработанной финансовой стратегии, которая воплощается на практике посредством реструктуризации.

Подавляющее большинство российских компаний для продолжения успешного функционирования в изменившихся условиях нуждаются в грамотном, профессиональном менеджменте. В кризисных условиях руководитель должен уметь анализировать различные варианты развития производств, видеть перспективу своей компании на рынке, обладать волей и способностью вовлекать коллектив в реализацию намеченных целей.

Для сохранения конкурентоспособности предприятия его организационная структура должна быть такой, чтобы вся работа была сфокусирована на конкретной продукции и на конкретном конечном потребителе. Многие предприятия еще до приватизации были широко диверсифицированы, то есть выпускали различные виды продукции; другие, помимо традиционно выпускавшийся на них военной техники, осваивают теперь новые виды гражданской продукции. Успех на свободном рынке недостижим без целого коллектива компетентных людей, которые знают покупателей, особенности конкуренции и возможности производства для отдельных видов и групп продукции. Поэтому акционерам и высшему руководству компании чрезвычайно важно создать такую структуру предприятия, которая обеспечивала бы подотчетность руководителей и их ответственность за результаты работы.

Задачами курсовой работы являются:

- Рассчитать экономические показатели каждого из предприятий (А, Б и В) и суммарные .

- Рассчитать экономические показатели по автотранспортному предприятию

- Рассчитать суммарные показатели по 4-м предприятия.

- Рассчитать изменения по трем вариантам реструктуризации.

- На основе приведенных расчетов обосновать наиболее эффективный вариант реструктуризации .

- По каждому рассматриваемому заданию сделать выводы.

1. Теоретическая часть

«Реструктуризация - комплексная система кардинальных преобразований

бизнеса.»

Реструктуризация конкретного предприятия или бизнеса - это сложный процесс изменений, затрагивающий все функции менеджмента. В литературе понятие реструктуризации используется, как правило, в узком смысле - изменения организационной структуры бизнеса. Однако, реструктуризация предприятия или бизнеса, не может измеряться только структурными изменениями. Исходя из понимания реструктуризации в более общем значении: Реструктуризация - это системный целенаправленный процесс качественных изменений структуры активов и пассивов компании а так же системы управления.

Основная цель реструктуризации:: обеспечение условий для повышения экономической эффективности деятельности компании.

Вспомогательная цель: получение непосредственного экономического эффекта от мероприятий по реструктуризации.

Задачи, посредством решения которых обеспечивается достижение цели реструктуризации:

- оптимизация структуры капитала;

- оптимизация структуры обязательств;

- оптимизация структуры активов (права требования, включая дебиторскую задолженность, финансовые вложения, незавершенное строительство и объекты консервации, непрофильные и неликвидные активы)

*

- реорганизация системы управления - формирование оргструктуры - системы бизнес-процессов, соответствующей стратегии,

Критерии оптимизации объектов реструктуризации:

- для акционерного капитала предприятия: управляемость исполнительных органов, ликвидность акций;

- для финансовых вложений: доходность (с учетом косвенных доходов), риск потери, соответствие стратегии развития Компании;

- для незавершенного строительства и объектов консервации: отсутствие бесперспективных объектов;

<• для непроизводственной сферы: издержки на достижение социальных целей;

- для непрофильного бизнеса: норма и масса прибыли (с учетом косвенных доходов), соответствие стратегии развития Компании;

- для прав требования (включая дебиторскую задолженность): отсутствие просроченных и неликвидных прав требования;

- для неликвидных основных производственных фондов и ТМЦ: отсутствие неиспользуемых объектов и ресурсов;

- для обязательств (включая кредиторскую задолженность, кредиты и займы): отсутствие просроченных неконтролируемых обязательств;

- для системы управления: соответствие стратегии компании, масштабам и специфике деятельности, издержкам на содержание аппарата.

Варианты реструктуризации объектов:

- для акционерного капитала предприятия: изменение размера и структуры акционерного капитала, изменение структуры и состава владельцев акций предприятия

- для финансовых вложений предприятия в хозяйственные общества: включение в операционный бизнес Компании в качестве самостоятельного юридического лица, продажа, ликвидация

- для незавершенного строительства и объектов консервации: завершение строительства и ввод в эксплуатацию, продажа, ликвидация

- для объектов непроизводственной сферы: организация деятельности объекта в соответствии с социальной политикой компании, передача объекта государственным органам власти, продажа, ликвидация

для непрофильного бизнеса: перепрофилирование, выделение

самостоятельного юридического лица с одновременным включением его в

операционный бизнес компании, продажа, ликвидация

• для прав требования (включая дебиторскую задолженность): зачет с

обязательствами, получение товаров (работ, услуг); предоставление

отсрочки и рассрочки исполнения; предоставление дисконта (скидок),

продажа, взыскание в судебном порядке, списание на убытки

• для неликвидных основных производственных фондов и ТМЦ:

перераспределение в рамках компании, продажа, утилизация -

• для обязательств (включая кредиторскую задолженность, кредиты и

займы): зачет с правами требования, погашение неликвидными активами;

выкуп с дисконтом, отсрочка и рассрочка погашения задолженности

• для системы управления: изменение структуры органов управления,

изменение задач и функций, а также порядка взаимодействия органов

управления

2. Практическая часть.

2.1. Расчет экономических показателей каждого из предприятий

Расчет экономических показателей предприятий А, Б и В производится согласно исходные данные по таблице 1.

Таблица 1. По предприятиям промышленности

|

Наименование показателей

|

Предприятие А

|

Предприятие Б

|

Предприятие В

|

|

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

|

Реализация продукции

|

Россия

|

США

|

Европа

|

США

|

США

|

Европа

|

|

Количество выпускаемой продукции, ед.

|

37800

|

9200

|

27400

|

12200

|

21500

|

12700

|

|

Переменные затраты на единицу продукции, руб.

|

2140

|

4056

|

1904

|

4836

|

2184

|

5127

|

|

Постоянные расходы предприятия, тыс. руб.

|

29682

|

13993

|

19564

|

22125

|

17609

|

24418

|

|

Цена единицы продукции (валюта), ед.

|

5170

|

390

|

140

|

465

|

210

|

377

|

|

Стоимость незавершенного производства, тыс. руб.

|

|

-на начало

планируемого

периода

|

15830

|

7463

|

10434

|

11800

|

9391

|

13023

|

|

-на конец

планируемого

периода

|

21767

|

10662

|

14347

|

16225

|

12913

|

•17907

|

|

Стоимость остатков инструментов, руб.

|

|

-на начало планируемого

|

3958

|

1866

|

2608

|

2950

|

2348

|

3256

|

|

периода

|

|

|

|

|

|

|

|

-на конец

|

5936

|

2799

|

3913

|

4425

|

3522

|

4884

|

|

планируемого

|

|

|

|

|

|

|

|

периода

|

|

|

|

|

|

|

|

Количество

|

485

|

469

|

467

|

|

работающих на

|

|

|

|

|

предприятии, чел.

|

|

|

|

|

Стоимость ОПФ,

|

349402

|

305714

|

364232

|

|

тыс. руб.

|

|

|

•

|

|

Стоимость ОС, тыс.

|

59998

|

51971

|

61919

|

|

руб

|

|

|

|

Для расчета экономических показателей предприятий и сведения их в общую таблицу необходимо рассчитать: 1. Товарную продукцию (ТП):

ТП =Q *Р, (1)

где Q - количество выпускаемых изделий, ед.,

Р - цена единицы продукции, ден. ед.

Курсы валюты, применяемые при расчете: 1 долл. = 36 руб., 1 евро = 40

руб.

Расчет ТП. (в руб).

|

Пред.

|

Q

изд.1

|

Р

изд.1

|

Валюта в руб

|

Q

изд 2

|

Р

изд.2

|

Валюта в руб.

|

ТП

всего А

|

|

А

|

42400

|

4500

|

1

|

7900

|

335

|

36

|

286074000

|

|

Б

|

24300

|

175

|

40

|

18200

|

385

|

36

|

422352000

|

|

В

|

20700

|

310

|

36

|

17300

|

230

|

40

|

390172000

|

|

Всего

|

|

1098598000

|

2. Валовую продукцию (ВП):

ВП = ТП + Ннп + Нинстр, (2)

где Ннп - изменение стоимости незавершенного производства, руб. Ннп = С нп к/г - С нп н/г

|

Стоимость

|

Предприятие А

|

Предприятие Б

|

Предприятие В

|

|

незавершенного производства, тыс. руб.

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

|

-на начало

планируемого

периода

|

16582000

|

539000

|

11091000

|

13774000

|

13412000

|

10197000

|

|

-на конец

планируемого

периода

|

22700000

|

7473000

|

1520000

|

18939000

|

18441000

|

14021000

|

|

Прирост Ннп

(+, -)

|

6118000

|

6934000

|

-9571000

|

5165000

|

5029000

|

3824000

|

Нинстр - изменение стоимости остатков инструментов, руб.

Нинстр. = С инст. к/г - С инст. н/г

|

Стоимость остатков инструментов, руб.

|

Предприятие А

|

Предприятие Б

|

Предприятие В

|

|

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

|

-на начало

планируемого

периода

|

1359

|

2773

|

3443

|

3353

|

2549

|

2549

|

|

-на конец

планируемого

периода

|

6218

|

2038

|

4159

|

5165

|

5029

|

3824

|

|

Прирост Нинст. Руб.

|

4859

|

-735

|

716

|

1812

|

2480

|

1275

|

Расчет ВП (руб).

|

Пред.

|

ТП

|

ДНнп изд.1

|

ДНнп Изд2

|

ДНинстр изд1

|

ДНинстр изд2

|

ВП

|

|

А

|

286074000

|

6118000

|

6934000

|

4859

|

-735

|

299130124

|

|

Б

|

422352000

|

-9571000

|

5165000

|

716

|

1812

|

417948528

|

|

В

|

390172000

|

5029000

|

3824000

|

2480

|

1275

|

399028755

|

|

Всего

|

1098598000

|

1116107407

|

3. Общие затраты на выпуск продукции (Зобщ):

Зобщ = Зпер * Q + Зпост, (3)

где Зпер - переменные затраты, руб. Зпост - постоянные затраты, руб. Расчет 3 общ. (в руб.)

|

Пред

|

Зпер изд.1

|

Q

изд.1

|

Зпер изд.2

|

Q

изд.2

|

Зпост изд.1

|

Зпост изд.2

|

Зобщ

|

|

А

|

1950

|

42400

|

3484

|

7900

|

31161000

|

10491000

|

151855600

|

|

Б

|

2380

|

24300

|

3904

|

18200

|

20795000

|

25826000

|

175507800

|

|

В

|

3224

|

20700

|

3128

|

17300

|

25147000

|

19120000

|

165118200

|

|

Всего

|

|

492481600

|

4. Прибыль (П), руб.

П = ТП - Зобщ, (4)

Расчет П, (руб).

|

Предп.

|

ТП

|

Зобщ

|

П

|

|

А

|

286074000

|

151855600

|

134218400

|

|

Б

|

422352000

|

175507800

|

246844200

|

|

В

|

390172000

|

165118200

|

225053800

|

|

Всего

|

1098598000 492481600

|

606116400

|

5. Фондоотдача (Ф):

Ф = Q / Соф (5)

где Соф - среднегодовая стоимость основных производственных фондов, тыс.руб.

Расчет Фондоотдачи, Ф

|

Предп.

|

Q

|

Соф

|

Ф

|

|

А

|

286074000

|

330250000

|

0,866

|

|

Б

|

422352000

|

341888000

|

1,235

|

|

В

|

390172000

|

383648000

|

1,017

|

|

Всего

|

1098598000 1055786000

|

1,041

|

6. Фондоемкость (Фе):

Фе = 1 / Ф, (6)

|

Предпр.

|

1

|

Ф

|

Фе

|

|

А

|

1

|

0,866

|

1,154

|

|

Б

|

1

|

1,235

|

0,809

|

|

В

|

1

|

1,017

|

0,983

|

|

Всего

|

1

|

1,041

|

0,961

|

7. Фондовооруженность (Фв):

Фв = Соф / Чсп, (7)

где Чсп - наибольшая среднесписочная численность рабочих, чел.

|

Предп.

|

Соф

|

Чсп

|

Фв

|

|

А

|

330250000

|

459

|

719498,9

|

|

Б

|

341888000

|

520

|

657476,9

|

|

В

|

383648000

|

488

|

786163,9

|

|

Всего

|

1055786000

|

1467

|

719690,5

|

8. Рентабельность основных фондов (Коф),:

Коф - П / Соф, (8)

|

Пред

|

П

|

Соф

|

Коф

|

|

А

|

134218400

|

330250000

|

0,406

|

|

Б

|

246844200

|

341888000

|

0,722

|

|

В

|

225053800

|

383648000

|

0,587

|

|

Всего

|

606116400

|

1055786000

|

0,574

|

9. Коэффициент оборачиваемости оборотных средств (Коб ос):

Коб ос = Q * Зпер / Сое, (9)

где Сое - стоимость оборотных средств

|

Предп.

|

Q

|

Зпер.

|

Зпер. Общ.

|

Q

|

Зпер.

|

Зпер.общ.

|

Сое

|

Коб ос

|

|

|

Изд 1

|

Изд.1

|

изд.1

|

изд.2

|

изд.2

|

изд.2

|

|

|

|

А

|

42400

|

1950

|

82680000

|

7900

|

3484

|

27523600

|

56142000

|

1,96

|

|

Б

|

24300

|

2380

|

57834000

|

18200

|

3904

|

71052800

|

58200000

|

2,21

|

|

В

|

20700

|

3224

|

66736800

|

17300

|

3128

|

54114400

|

65220000

|

1,85

|

|

Всего

|

|

207250800

|

|

152690800

|

179562000

|

2,00

|

10. Коэффициент загрузки оборотных средств (Кз.ос):

Кз.ос = Соc / Q,

|

Предп.

|

Соc

|

Q

|

Кз.ос

|

|

А

|

56142000

|

286074000

|

0,196

|

|

Б

|

58200000

|

422352000

|

0,138

|

|

В

|

65220000

|

390172000

|

0,167

|

|

Всего

|

179562000

|

1098598000

|

0,163

|

11. Длительность одного оборота (Тоб):

Тоб = Дпл / Коб ос, (11)

где Дпл - количество дней в плановом периоде.(365)

|

Предп.

|

Дпл

|

Коб.ос

|

Тоб.

|

|

А

|

365

|

1,96

|

185,9

|

|

Б

|

365

|

2,21

|

164,8

|

|

В

|

365

|

1,85

|

197,0

|

|

Всего

|

365

|

2,00

|

182,1

|

12. Рентабельность ОС (Кос):

Кос = П / Соc,

|

Предп.

|

П

|

Соc

|

R ос.

|

|

А

|

134218400

|

56142000

|

2,39

|

|

Б

|

246844200

|

58200000

|

4,24

|

|

В

|

225053800

|

65220000

|

3,45

|

|

Всего

|

606116400

|

179562000 3,36

|

13. Производительность труда одного работающего (ПТ):

ПТ =Q / Чсп,

|

Предп.

|

Q

|

Чсп

|

ПТ

|

|

А

|

286074000

|

459

|

623254,9

|

|

Б

|

422352000

|

520

|

812215,4

|

|

В

|

390172000

|

488

|

799532,8

|

|

Всего

|

1098598000

|

1467

|

748873,9

|

14. Себестоимость единицы продукции (S):

S = Зпер + Зпост / Q. (14)

Где, Зпер+ 3 пост = 3 общ.

|

Показатель

|

3

|

Q

|

S

|

|

|

Себестоимость

|

|

|

|

|

|

перевозки

А

Б

|

151855600 175507800

|

286074000 422352000

|

|

0,531 0,416

|

|

В

|

165118200

|

390172000

|

|

0,423

|

|

Всего

|

492481600

|

1098598000

|

0,448

|

Полученные результаты сведем в таблицу 2. Таблица 2

Экономические показатели предприятий (руб)

|

Показатель

|

Обозн.

|

Предприятие

|

Суммарные

|

|

|

показ.

|

А

|

Б

|

В

|

показатели

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Товарная продукция

|

ТП

|

286074000

|

422352000

|

390172000

|

1098598000

|

|

2. Валовая продукция

|

вп

|

299130124

|

417948528

|

399028755

|

1116107407

|

|

3.Общие затраты

|

Зобщ.

|

151855600

|

175507800

|

165118200

|

492481600

|

|

на выпуск продукции

|

|

|

|

|

|

|

4. Прибыль

|

п

|

134218400

|

246844200

|

225053800

|

606116400

|

|

5. Фондоотдача

|

ф

|

0,866

|

1,235

|

1,017

|

1,041

|

|

6.Фондоемкость

|

Фе

|

1,154

|

0,809

|

0,983

|

0,961

|

|

7.

Фондовооруженность

|

Фв

|

719498,9

|

657476,9

|

786163,9

|

719690,5

|

|

8. Рентабельность ОФ

|

R оф

|

0,406

|

0,722

|

0,587

|

0,574

|

|

9. Коэффициент

|

Коб.ос

|

1,96

|

2,21

|

1,85

|

2,0

|

|

оборачиваемости ОС

|

|

|

|

|

|

|

10. Коэффициент загрузки ОС

|

Кз.ос

|

0,196

|

0,138

|

0,167

|

0,163

|

|

11. Коэффициент длительности

одного оборота

|

Доб.

|

185,9

|

164,8

|

197

|

182,1

|

|

12. Рентабельность ОС

|

Rос

|

2,39

|

4,24

|

3,45

|

3,36

|

|

13.

Производительность

одного работающего

|

ПТ

|

623254,9

|

812215,4

|

799532,8

|

748873,9

|

|

14. Себестоимость единицы продукции

|

S

|

0,531

|

0,416

|

0,423

|

0,448

|

Выводы:

Наилучшие показатели по предприятию Б, при выпуске товарной продукции 422352000 больше, чем у предприятия А и В, , прибыль получена 246844200 руб., больше других предприятий.

Прибыль влияет на показатель рентабельность ОФ и ОС. Высокий показатель фондоотдачи-1,235 по предприятию Б.

По использованию оборотных средств, наилучшие показатели так же по предприятию Б: К обос=2,21, К дл.об=164,8 дн.

По производительности труда одного работающего наибольший показатель по предприятию Б.

В целом все три предприятия (А,Б и В) прибыльны и имеют рентабельность. Наибольшая рентабельность ОФ -0,722 по предприятию Б.

Наименьший уровень себестоимости единицы продукции по предприятию Б - 0,416.

2.2. Расчет экономических показателей по автотранспортному предприятию

Исходные данные для расчета по автотранспортному предприятию приведены в таблице 3.

Таблица 3. Исходные данные по автотранспортному предприятию.

|

Наименование показателей

|

Величина показателей

|

|

Количество автомобилей, ед.

|

123

|

|

Объем перевозок за год, тыс. т.

|

2453

|

|

Переменные затраты на перевозку 1т. груза, руб.

|

30

|

|

Затраты постоянные, тыс. руб., в год

|

16000

|

|

Затраты на оплату труда работников предприятия, тыс. руб., за год

|

59300

|

|

Цены за перевозку, 1 т„ в руб.

|

70

|

|

Доходы от экспедирования, % от доходов за перевозку грузов

|

19

|

|

Доходы от выполнения ПРР, % от доходов за перевозку грузов

|

16

|

|

Затраты на экспедирование, % от доходов за экспедирование

|

15

|

|

Затраты ПРР, % от затрат на ПРР

|

14

|

|

Количество водителей, чел.

|

162

|

|

Количество работающих на предприятии, чел.

|

227

|

|

Стоимость ОПФ, тыс. руб.

|

2943

|

|

Стоимость оборотных средств, тыс. руб.

|

540

|

Для расчета экономических показателей автотранспортного предприятия и сведения их в общую таблицу необходимо рассчитать:

1. Доходы (Д):

Валовые доходы АТП определяются суммированием доходов, полученных от всех видов деятельности АТП (перевозочной работы Дпер, транспортно- экспедиционных операций Дтэо, погрузочно-разгрузочных работ Дпрр и прочих работ и услуг Дпр).

Д пер. вычисляются по формуле:

Д пер. = Q * Р, , (15)

где Q - объем перевозок за год, тыс. т;

Р - цена за перевозку 1 т, руб.;

Д тэо =19%т от Д пер.

Д прр = 16% от Д пер.

|

Показатель

|

Q

|

Р

|

Дпер

|

|

Доход от перевозок

|

2453000

|

70

|

171710000

|

|

|

|

Показатель

|

Q

|

%

|

Д эксп.

|

|

Доход от экпедирования

|

171710000

|

19

|

32624900

|

|

Доход от ПРР

|

171710000

|

16

|

27473600

|

|

|

|

|

|

|

Доход общий

|

|

|

231808500

|

2. Затраты (3):

3 = Зпост + Зопл + Зпер * Q (16)

где Зпост - затраты постоянные,

Зопл - затраты на оплату труда работников, Зпер - переменные затраты

Затраты основные

3 тоэ =15% от Д тоэ

3 прр =14% от Д прр

|

Показатель

|

Зпос.

|

Зопл

|

Зпер

|

Q

|

3

|

|

|

|

|

|

|

|

|

Затраты основные

|

16000000

|

59300000

|

30

|

2453000

|

148890000

|

|

|

|

|

|

|

|

|

Показатель

|

Зтэо

|

% затрат

|

Зпрр

|

% затрат

|

|

|

|

|

|

|

|

|

|

Затраты на экспедиров.

|

32624900

|

15

|

|

|

21750

|

|

Затраты на ПРР

|

|

|

27473600

|

14

|

3846304

|

|

|

|

|

|

|

|

|

Всего затрат

|

|

|

|

|

152758054

|

3. Прибыль (П):

П = Д-3, (17)

|

Показатель

|

Д

|

3

|

П

|

|

Прибыль

|

231808500

|

152758054

|

79050446

|

4. Рентабельность предприятия (R):

R = П / (Соф + Соc), (18)

где Соф - стоимость ОПФ

Соc - стоимость ОС

|

Показатель

|

П

|

Соф

|

Соc

|

R

|

|

рентабельность предприятия

|

79050446

|

2943000

|

540000

|

22,7

|

5. Фондоотдача (Фот):

Фот = N / Дпрр, (19)

(20)

где N - количество автомобилей

Дпрр - доходы от выполнения погр.-разгр. Работ Фот=123 /27473600 =0,0000044 руб. Показатель фондоотдача предприятия

|

Показатель

|

Д

|

Соф

|

Ф

|

|

Фондоотдача предприятия

|

231808500

|

2943000

|

78,77

|

6. Фондоёмкость (Фём):

Фём = 1 / Фот,

Фе = 1/78,77=0,0127

7. Фондовооруженность (Фв):

Фв = Соф / п, (21)

где п - количество рабочих, чел.

|

Показатель

|

Соф

|

п

|

Фв

|

|

Фондовооруженность

|

2943000

|

227

|

12964,76

|

|

8. Рентабельность ОФ (Rоф):

|

|

|

|

|

|

|

Коф = П / Соф,

|

|

|

(22)

|

|

Показатель

|

П

|

Соф

|

Роф

|

|

|

Рентабельность ОФ

|

79050446

|

2943000

|

26,86

|

9. Коэффициент оборачиваемости оборотных средств (Коб ос):

Коб ос = Q * Зпер / Соc, (23)

где Сое - стоимость оборотных средств

|

Показатель

|

Q

|

Зпер

|

Соc

|

Коб ос

|

|

Коэффициент оборачиваемости ОС

|

2453000

|

30

|

540000

|

136,28

|

10. Коэффициент загрузки оборотных средств (Кз.ос):

Кз.ос = Соc / (2, (24)

|

Показатель

|

Сое

|

Q

|

Кз ос

|

|

Коэффициент загрузки ОС

|

540000

|

231808500

|

0,0023

|

- Длительность одного оборота (Тоб):

Тоб = Дпл / Коб ос, (25)

где Дпл - количество дней в плановом периоде (365). Тоб=365/136,28=2,68

- Рентабельность ОС (Кос):

Кос = П / Соc, (26)

|

Показатель

|

П

|

Соc

|

Рос

|

|

Рентабельность ОС

|

79050446

|

540000

|

146,39

|

13. Производительность труда одного работающего (ПТр):

ПТ = Q/n, (27)

|

Показатель

|

Q

|

n

|

ПТ

|

|

Производительность одного работающего

|

231808500

|

227

|

1021182,82

|

14. Производительность труда одного водителя (ПТв):

ПТ =Q / nв, (28)

где пв - количество водителей

|

Показатель

|

Q

|

n

|

ПТ

|

|

Производительность одного водителя

|

231808500

|

162

|

1430916,67

|

15. Себестоимость перевозки одной тонны груза (S т):

s = Зпер + Зпост / Q. (29)

|

Показатель

|

перем. 1т

|

Q перев.

|

Затраты переменные

|

Затр. Пост

|

ФОТ

|

Q

|

S

|

|

Себестоимость 1 тонны

|

30

|

2453000

|

73590000

|

16000000

|

59300000

|

2453000

|

60,7

|

Себестоимость единицы продукции (s) =3/Д

|

Показатель

|

3

|

Q

|

|

S

|

|

|

Себестоимость перевозки

|

152758054

|

|

231808500

|

|

0,659

|

|

единицы продукции

|

|

|

|

|

|

Полученные результаты сведем в таблицу 4.

Себестоимость всей продукции предприятия Таблица 4

Экономические показатели по АТП (руб.)

|

Показатель

|

|

|

Доходы

|

231808500

|

|

Затраты

|

152758054

|

|

Прибыль (убыток)

|

79050446

|

|

Рентабельность предприятия

|

22,7

|

|

Фондоотдача

|

78,77

|

|

Фондоёмкость

|

0,0127

|

|

Фондовооруженность

|

12964,76

|

|

Рентабельность ОФ

|

26,86

|

|

Коэффициент оборачиваемости ОС

|

136,28

|

|

Коэффициент загрузки ОС

|

0,0023

|

|

Коэффициент длительности одного оборота

|

2,68

|

|

Коэффициент рентабельности ОС

|

146,39

|

|

Производительность труда одного работающего

|

10211482,82

|

|

Производительность труда одного водителя

|

1430916,67

|

|

Себестоимость перевозки одной тонны груза

|

60,7

|

Выводы.

Автотранспортное предприятие прибыльно. Общий доход включает все доходы предприятия, полученных от всех видов деятельности (перевозочной работы Дпер, транспортно-экспедиционных операций Дтэо, погрузочно- разгрузочных работ Дпрр и прочих работ и услуг Дпр). Себестоимость одной тонны груза составила 60,7 руб. при цене 70 руб. за тонну. Высокая фондоотдача и рентабельность фондов. Высокий уровень постоянных затрат. Поэтому прибыль не высокая.

2.3. Расчет суммарных показателей по четырем предприятиям

По четырем предприятиям рассчитываем такие показатели как: доходы,

«

затраты, прибыль, рентабельность предприятия, фондоотдачу, фондоемкость, фондовооруженность, рентабельность основных фондов, коэффициенты оборачиваемости оборотных средств, загрузки оборотных средств, длительности одного оборота, рентабельности ОС.

1. Доходы (ТП):

ТП (пред.А,Б и В)=1098598000 руб.

ТП (автот.пред) =231808500 руб.

ТП ( 4 пред.) = 1098598000+231808500=1330406500 руб.

- Затраты (Зобщ):

Зобщ. (пред А, Б и В) =492481600 руб.

3 общ. (транс, пред.) = 152758054 руб.

3 общ (4 пред.) =492481600+152758054=645239654 руб.

- Прибыль (П):

П ( 4 пред.) =1330406500-645239654=685166846 руб.

- Рентабельность предприятия (К пр.)

- Соф (А,Б,В,АТП)=1058729000 Сос(А,Б,В, АТП)= 180102000

Кпр (4 пред) = 685166846/(1058729000+180102000)=0,553

- Фондоотдача (Ф):

Ф (4 пред.) =1330406500/1058729000=1,26

6. Фондоемкость (Фе): Фе ( 4 пред.)= 1/1,26=0,79

7. Фондовооруженность (Фв): Ч (А,Б,В,АТП)=1694 Фв ( 4 пред.) = 1058729000/1694 =624988руб.

8. Рентабельность основных фондов (Коф):

Коф ( 4 пред.) =685166846/1058729000=0,647

- Коэффициент оборачиваемости оборотных средств (Коб ос): Переменные затраты (А,Б,В,АТП)=433531600

Коб ос (4 пред.) = 433531600/180102000=2,39

- Коэффициент загрузки оборотных средств (Кз.ос): Кз.ос (4 пред.) =180102000/1330406500=0,136

- Длительность одного оборота (Тоб): Тоб ( 4 пред.) = 365/2,39=152,7

- Рентабельность ОС (Кос):

Кос (4 пред.)= 685166846/180102000=3,78

- Производительность труда одного работающего (ПТ): ПТ ( 4 пред.)= 1330406500/1694=785364 руб.

- Себестоимость единицы продукции (8): 8 (4 пред.)= 645239654/1330406500=0,485

Полученные результаты сведем в таблицу 5. Таблица 5

Суммарные показатели по четырем предприятиям , руб.

|

Показатель

|

|

|

Доходы

|

1330406500

|

|

Затраты

|

645239654

|

|

Прибыль (убыток)

|

685166846

|

|

Рентабельность предприятия

|

0,553

|

|

Фондоотдача

|

1,26

|

|

Фондоёмкость

|

0,79

|

|

Фондовооруженность

|

624988

|

|

Рентабельность ОФ

|

0,647

|

|

Коэффициент оборачиваемости ОС

|

2,39

|

|

Коэффициент загрузки ОС

|

0,136

|

|

Коэффициент длительности одного оборота

|

152,7

|

|

Коэффициент рентабельности ОС

|

3,78

|

|

Производительность труда одного работающего

|

785364

|

|

Себестоимость единицы продукции

|

0,485

|

Рассматривая суммарные показатели по четырем предприятиям, делаем следующие выводы: при общей сумме дохода 1330406500 руб. и затратах 645239654 руб. прибыль составит общая 685166846 руб., себестоимость единицы продукции 0,485 выше уровня предприятий А,Б и В, и ниже уровня автотранспортного предприятия. Фондоотдача в среднем 1,26, выше уровня предприятий А,Б и В, это произошло за счет автотранспортного предприятия.

Рентабельность основных фондов в среднем по четырем предприятиям возросла до 0,647, так же за счет автотранспортного предприятия. Средняя производительность на одного работающего 785364 руб., выше уровня предприятий А, Б и В и ниже уровня по транспортному предприятию.

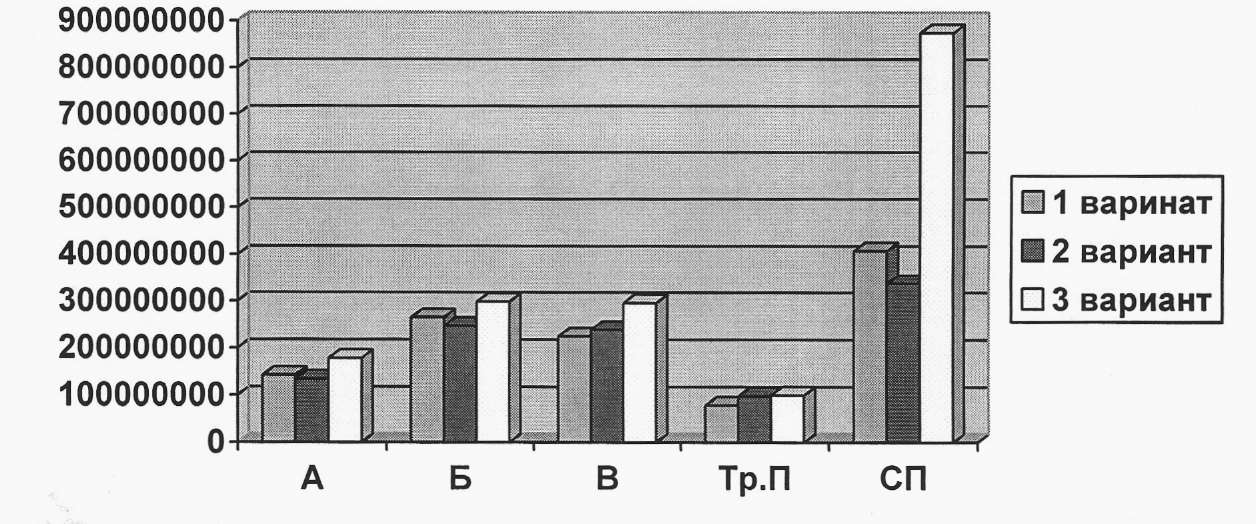

2.4. Расчет изменения показателей по первому варианту реструктуризации

При первом варианте реструктуризации предприятие А и предприятие Б сливаются в одну компанию. В результате слияния количество выпускаемых изделий, реализуемых в Европе увеличивается на 7 %, переменные затраты на единицу продукции снижаются на 5 % за счет улучшения состава поставщиков сырья и материалов. Постоянные затраты предприятия А снижаются на 20%, предприятия Б на 15% за счет сокращения численности аппарата управления. Количество работающих снижается на предприятии А на 10% , на предприятии Б на 8%.

Изменения данных предприятия А и Б, после 1 варианта реструктуризации рассмотрим в таблице 6

Таблица 6. Изменение данных предприятия А и Б после реструктуризации (вариант 1).

|

Наименование показателей

|

Предприятие А

|

Предприятие Б

|

|

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

|

Реализация продукции

|

Россия

|

США

|

Европа

|

США

|

|

Количество выпускаемой продукции, ед.

|

42400

|

7900

|

26001

|

18200

|

|

Переменные затраты на единицу продукции, руб.

|

1950

|

3484

|

2261

|

3904

|

|

Постоянные расходы предприятия, тыс. руб.

|

24929

|

8393

|

17676 -

|

21952

|

|

Цена единицы продукции (валюта), ед.

|

4500

|

335

|

175

|

385

|

|

Стоимость незавершенного производства, тыс. руб.

|

|

-на начало планируемого периода

|

16582

|

539

|

11091

|

13774

|

|

-на конец планируемого периода

|

22700

|

7473

|

1520

|

18939

|

|

Стоимость остатков инструментов, руб.

|

|

-на начало планируемого периода

|

4145

|

1359

|

2773

|

3443

|

|

-на конец планируемого периода

|

6218

|

2038

|

4159

|

5165

|

|

Количество работающих на предприятии, чел.

|

413

|

478

|

|

Стоимость ОПФ, тыс. руб.

|

330250

|

341888

|

|

Стоимость ОС, тыс. руб

|

56142

|

58200

|

Рассчитаем и отобразим в табличной форме, как изменятся экономические показатели.

- Товарную продукцию (ТП): ТП = Q * Р,

где Q - количество выпускаемых изделий, ед., Р - цена единицы продукции, ден. ед. Курсы валюты, применяемые при расчете: 1 долл. = 36 руб., 1 евро=40 руб.

|

Пред.

|

Q

изд.1

|

Р

изд.1

|

Валюта в руб

|

Q

изд 2

|

Р

изд.2

|

Валюта в руб.

|

ТП

всего А

|

|

А

|

42400

|

4500

|

1

|

7900

|

335

|

36

|

286074000

|

|

Б

|

26001

|

175

|

40

|

18200

|

385

|

36

|

434259000

|

|

Всего

|

|

720333000

|

2. Валовую продукцию (ВП):

ВП = ТП + Ннп + Нинстр,

где Ннп - изменение стоимости незавершенного производства, руб.

Ннп = С нп к/г - С нп н/г

|

Стоимость незавершенного производства, тыс. руб.

|

Предприятие А

|

Предприятие Б

|

|

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

|

-на начало

планируемого

периода

|

16582000

|

539000

|

11091000

|

13774000

|

|

-на конец

планируемого

периода

|

22700000

|

7473000

|

1520000

|

18939000

|

|

Прирост Ннп

(+, -)

|

6118000

|

6934000

|

-9571000

|

5165000

|

Нинстр - изменение стоимости остатков инструментов, руб.

Нинстр. = С инст. к/г - С инст. н/г

|

Стоимость остатков инструментов, руб.

|

Предприятие А

|

Предприятие Б

|

|

|

Изд.1

|

Изд.2

|

Изд.1

|

Изд.2

|

|

-на начало

планируемого

периода

|

4145

|

1359

|

2773

|

3443

|

|

-на конец

планируемого

периода

|

6218

|

2038

|

4159

|

5165

|

|

Прирост Нинст. Руб.

|

2073

|

679

|

1386

|

1722

|

Расчет ВП.(руб.)

|

Пред.

|

ТП

|

Ннп изд.1

|

Ннп Изд2

|

Нинстр изд1

|

Нинстр изд2

|

ВП

|

|

А

|

286074000

|

6118000

|

6934000

|

4859

|

-735

|

299130124

|

|

Б

|

434259000

|

-9571000

|

5165000

|

716

|

1812

|

429855528

|

|

Всего

|

720333000

|

728985652

|

3. Общие затраты на выпуск продукции (Зобщ):

Зобщ = Зпер * Q+ Зпост,

где Зпер - переменные затраты, руб. Зпост - постоянные затраты, руб.

|

Пред

|

Зпер изд.1

|

Q

изд.1

|

Зпер изд.2

|

Q

изд.2

|

Зпост изд.1

|

Зпост изд.2

|

Зобщ

|

|

А

|

1950

|

42400

|

3484

|

7900

|

24929000

|

8393000

|

143525600

|

|

Б

|

2261

|

26001

|

3904

|

18200

|

17676000

|

21952000

|

169469061

|

|

Всего

|

|

312994661

|

4. Прибыль (П):

П = ТП - Зобщ,

|

Предп.

|

ТП

|

Зобщ

|

П

|

|

А

|

286074000

|

143525600

|

142548400

|

|

Б

|

434259000

|

169469061

|

264789939

|

|

Всего

|

720333000 312994661

|

407338339

|

5. Фондоотдача (Ф):

Ф = Q / Соф

где Соф - среднегодовая стоимость основных производственных фондов, руб.

|

Предп.

|

Q

|

Соф

|

Ф

|

|

А

|

286074000

|

330250000

|

0,866

|

|

Б

|

434259000

|

341888000

|

1,270

|

|

Всего

|

720333000 672138000

|

1,072

|

6. Фондоемкость (Фе):

Фе = 1 / Ф,

|

Предпр.

|

1

|

Ф

|

Фе

|

|

А

|

1

|

0,866

|

1,154

|

|

Б

|

1

|

1,270

|

0,787

|

|

Всего

|

1

|

1,072

|

0,933

|

7. Фондовооруженность (Фв):

Фв = Соф / Чсп,

где Чсп - наибольшая среднесписочная численность рабочих, чел. Расчет Фв

|

Предп.

|

Соф

|

Чсп

|

Фв

|

|

А

|

330250000

|

459

|

719498,97

|

|

Б

|

341888000

|

520

|

657476,9

|

|

Всего

|

672138000

|

979

|

686555,7

|

8.Рентабельность основных фондов (Rоф): Rоф = П / Соф,

|

Пред

|

П

|

Соф

|

Rоф

|

|

А

|

142548400

|

330250000

|

0,432

|

|

Б

|

264789939

|

341888000

|

0,774

|

|

Всего

|

407338339

|

672138000

|

0,606

|

9. Коэффициент оборачиваемости оборотных средств (Коб ос):

Коб ос = Q * Зпер / Соc, где Соc - стоимость оборотных средств

|

Предп.

|

Q

|

Зпер.

|

Зпер. Общ.

|

Q

|

Зпер.

|

Зпер.общ.

|

Соc

|

Коб ос

|

|

|

Изд 1

|

Изд.1

|

изд.1

|

изд.2

|

изд.2

|

изд.2

|

|

|

|

А

|

42400

|

1950

|

82680000

|

7900

|

3484

|

27523600

|

56142000

|

1,963

|

|

Б

|

26001

|

2261

|

58788261

|

18200

|

3904

|

71052800

|

58200000

|

2,231

|

|

Всего

|

|

141468261

|

|

98576400 114342000 2,099

|

10. Коэффициент загрузки оборотных средств (Кз.ос):

Кз.ос = Соc / Q,

Расчет Кз. Ос

|

Предп.

|

Соc

|

Q

|

Кз.ос

|

|

А

|

56142000

|

286074000

|

0,196

|

|

Б

|

58200000

|

434259000

|

0,134

|

|

Всего

|

114342000

|

720333000

|

0,159

|

11. Длительность одного оборота (Тоб): Тоб = Дпл / Коб ос, где Дпл - количество дней в плановом периоде.(365)

|

Предп.

|

Дпл

|

Коб.ос

|

Тоб.

|

|

А

|

365

|

1,963

|

185,9

|

|

Б

|

365

|

2,231

|

163,6

|

|

Всего

|

365

|

2,099

|

173,9

|

12. Рентабельность ОС (Rос): Rос = П / Соc,

|

Предп.

|

П

|

Соc

|

Rос.

|

|

А

|

142548400

|

56142000

|

2,54

|

|

Б

|

264789939

|

58200000

|

4,55

|

|

Всего

|

407338339

|

114342000 3,56

|

13. Производительность труда одного работающего (ПТ):

ПТ = Q / Чсп,

|

Предп.

|

Q

|

Чсп

|

ПТ

|

|

А

|

286074000

|

459

|

623254,9

|

|

Б

|

434259000

|

520

|

835113,5

|

|

Всего

|

720333000

|

979

|

735784,5

|

14. Себестоимость единицы продукции (S): S = Зпер + Зпост / Q. Где, Зпер + Зпост= 3 общ.

|

Показатель

|

3

|

Q

|

S

|

|

|

Себестоимость

|

|

|

|

|

|

перевозки

|

|

|

|

|

|

А

|

143525600

|

286074000

|

|

0,502

|

|

Б

|

169469061

|

434259000

|

|

0,390

|

|

Всего

|

312994661

|

720333000

|

|

0,435

|

Расчеты по рассматриваемому 1 варианту реструктуризации предприятиям А и Б, и суммарные показатели , приведем в таблицу 7.

Таблица 7

Экономические показатели

по первому варианту реструктуризации ( руб.)

|

Показатель

|

Предприятие

|

Суммарные показатели

|

|

|

А

|

Б

|

|

|

Товарная продукция

|

286074000

|

434259000

|

720333000

|

|

Валовая продукция

|

299130124

|

429855528

|

728985952

|

|

Общие затраты на выпуск продукции

|

143525600

|

169469061

|

312994661

|

|

Прибыль

|

142548400

|

264789939

|

407338339

|

|

Фондоотдача

|

0,866

|

1,27

|

1,072

|

|

Фондоёмкость

|

1,154

|

0,787

|

0,933

|

|

Фондовооруженность

|

719498,9

|

657476,9

|

685555,7

|

|

Рентабельность ОФ

|

0,432

|

0,774

|

0,606

|

|

Коэффициент оборачиваемости ОС

|

1,963

|

2,231

|

2,099

|

|

Коэффициент загрузки ОС

|

0,196

|

0,134

|

0,159

|

|

Коэффициент

|

|

|

|

|

длительности одного

|

185,9

|

163,6

|

173,9

|

|

оборота

|

|

|

|

|

Коэффициент рентабельности ОС

|

2,54

|

4,55

|

3,56

|

|

Производительность труда одного рабочего

|

623254,9

|

835119,5

|

735784,5

|

|

Себестоимость единицы продукции

|

0,502

|

0,390

|

0,435

|

Выводы:

- За счет роста количества выпускаемых изделий № 1 по предприятию Б, реализуемых в Европе на 7 %, увеличился объем всей товарной продукции предприятия Б на 11907000 руб. или прирост на 2,8%.

За счет снижения переменных затрат по изделию №1, предприятия Б (Европа), на 5% и постоянных затрат на 15%, снизилась себестоимость единицы продукции по предприятию с 0,416 до 0,39, или на 6,2%, и общая прибыль предприятия Б выросла на 17945739 руб., или прирост на 7,3 %.

- За счет снижения постоянных затрат предприятия А на 20%., снизилась себестоимость продукции по предприятию А с 0,531 до 0,502 или снижение на 5,5%. За счет снижения затрат предприятия А увеличилась прибыль на 8330000, или прирост на 6,2 %.

- За счет реструктуризации по 1 варианту, в сумме по предприятиям А и Б, общая сумма товарной продукции возросла на 11907000 руб. , или на 1,7%, рост прибыли по предприятиям А и Б на 26275739 руб., или на 6,7%, Соответственно выросла рентабельность основных и оборотных фондов предприятия.

- За счет роста товарной продукции и снижения численности (88 чел.) т.е. на 9%, по предприятиям выросла производительность труда одного работающего.

2.5. Расчет изменения показателей по второму варианту реструктуризации

При втором варианте реструктуризации предприятие В покупает автотранспортное предприятие. За счет сокращения транспортных расходов уменьшаются переменные затраты на единицу продукции на 10 % предприятия В и постоянные расходы предприятия В на 5 %. В автотранспортном предприятии уменьшаются расходы на оплату труда работников предприятия на 28 %, затраты на экспедирование на 50%, затраты на погрузо-разгрузочные работы на 60 %, уменьшается количество работающих на предприятии на 12 %.

Изменения данных предприятия В, после реструктуризации по 2 варианту, рассмотрим в таблице 8.

Таблица 8. Изменение данных предприятия В после реструктуризации (вариант 2).

|

Наименование показателей

|

Предприятие В

|

|

|

Изд.1

|

Изд.2

|

|

Реализация продукции

|

США

|

Европа

|

|

Количество выпускаемой продукции, ед.

|

20700

|

17300

|

|

Переменные затраты на единицу продукции, руб.

|

2902

|

2815

|

|

Постоянные расходы предприятия, тыс. руб.

|

23890

|

18164

|

|

Цена единицы продукции (валюта), ед.

|

310

|

230

|

|

Стоимость незавершенного производства, тыс. руб.

|

|

-на начало планируемого периода

|

13412

|

10197

|

|

-на конец планируемого периода

|

18441

|

14021

|

|

Стоимость остатков инструментов, руб.

|

|

-на начало планируемого периода

|

3353

|

2549

|

|

-на конец планируемого периода

|

5029

|

3824

|

|

Количество работающих на предприятии, чел.

|

488

|

|

Стоимость ОПФ, тыс. руб.

|

383648

|

|

Стоимость ОС, тыс. руб

|

65220

|

Изменения данных автотранспортного предприятия, после 2 варианта реструктуризации, рассмотрим в таблице 9.

Таблица 9. Исходные данные по автотранспортному предприятию по 2 варианту реструктуризации.

|

Наименование показателей

|

Величина показателей

|

|

Количество автомобилей, ед.

|

123

|

|

Объем перевозок за год, тыс. т.

|

2453

|

|

Переменные затраты на перевозку 1т. груза, руб.

|

30

|

|

Затраты постоянные, тыс. руб., в год

|

16000

|

|

Затраты на оплату труда работников предприятия, тыс. руб., за год

|

42696

|

|

Цены за перевозку, 1 т„ в руб.

|

70

|

|

Доходы от экспедирования, % от доходов за перевозку грузов

|

19

|

|

Доходы от выполнения ПРР, % от доходов за перевозку грузов

|

16

|

|

Затраты на экспедирование, % от доходов за экспедирование

|

7,5

|

|

Затраты ПРР, % от затрат на ПРР

|

5,6

|

|

Количество водителей, чел.

|

162

|

|

Количество работающих на предприятии, чел.

|

200

|

|

Стоимость ОПФ, тыс. руб.

|

2943

*

|

|

Стоимость оборотных средств, тыс. руб.

|

540

|

Рассчитаем и отобразим в табличной форме, как изменятся экономические показатели по каждому предприятию и в сумме по двум предприятиям. Расчеты по предприятию В. 1 Товарную продукцию (ТП): ТП = Q* Р,

где Q - количество выпускаемых изделий, ед.,

Р - цена единицы продукции, ден. д.

Курсы валюты, применяемые при расчете: 1 долл. = 36 руб.,1 Евро =

руб.

|

Пред.

|

Q

|

Р

|

Валюта

|

Q

|

Р

|

Валюта

|

ТП

|

|

|

изд.1

|

изд.1

|

в руб

|

изд 2

|

изд.2

|

в руб.

|

всего А

|

|

В

|

20700

|

310

|

36

|

17300

|

230

|

40

|

390172000

|

|

Всего

|

|

390172000

|

2. Валовую продукцию (ВП):

ВП = ТП + Ннп + Нинстр,

где Ннп - изменение стоимости незавершенного производства, тыс. руб.

Ннп = С нп к/г - С нп н/г

Нинстр - изменение стоимости остатков инструментов, руб. Нинстр. = С инст. к/г - С инст. н/г

|

Пред.

|

ТП

|

Ннп

|

Ннп

|

Нинстр

|

Нинстр

|

ВП

|

|

|

|

изд.1

|

Изд2

|

изд1

|

изд2

|

|

|

В

|

390172000

|

5029000

|

3824000

|

2480

|

1275

|

399028755

|

|

Всего

|

390172000

|

399028755

|

- Общие затраты на выпуск продукции (Зобщ):

Зобщ = Зпер *Q + Зпост,

где Зпер - переменные затраты, руб.

Зпост - постоянные затраты, тыс. руб.

|

Пред

|

Зпер изд.1

|

Q

изд.1

|

Зпер изд.2

|

Q

изд.2

|

Зпост изд.1

|

Зпост изд.2

|

Зобщ

|

|

В

|

2902 20700 2815 17300 23890000 18164000

|

150824900

|

|

Всего

|

|

150824900

|

4.Прибыль (П):

П = ТП - Зобщ,

|

Предп.

|

ТП

|

Зобщ

|

П

|

|

В

|

390172000 150824900

|

239347100

|

|

Всего

|

390172000 150824900

|

239347100

|

- Фондоотдача (Ф): Ф = Q/Соф

где Соф - среднегодовая стоимость основных производственных фондов, руб.

|

Предп.

|

Q

|

Соф

|

Ф

|

|

В

|

390172000 383648000

|

1,017

|

|

Всего

|

390172000 383648000

|

1,017

|

6. Фондоемкость (Фе):

Фе = 1 / Ф,

Фе (пред.В)= 1/1,017=0,98

7. Фондовооруженность (Фв):

Фв = Соф / Чсп,

где Чсп - наибольшая среднесписочная численность рабочих, чел.

|

Предп.

|

Соф

|

Чсп

|

Фв

|

|

В

|

383648000

|

488

|

786163,9

|

|

Всего

|

383648000

|

488

|

786163,9

|

8. Рентабельность основных фондов (Rоф): Rоф = П / Соф,

|

Пред

|

П

|

Соф

|

Rоф

|

|

В

|

239347100

|

383648000

|

0,624

|

|

Всего

|

239347100

|

383648000

|

0,624

|

9. Коэффициент оборачиваемости оборотных средств (Коб ос):

Коб ос = Q * Зпер / Соc,

где Соc - стоимость оборотных средств

|

Q

|

Зпер.

|

Зпер. Общ.

|

Q

|

Зпер.

|

Зпер.общ.

|

Соc

|

Коб ос

|

|

Изд 1

|

Изд.1

|

изд.1

|

изд.2

|

изд.2

|

изд.2

|

|

|

|

20700

|

2902

|

60071400

|

17300

|

2815

|

48699500

|

65220000

|

1,67

|

|

|

60071400

|

|

48699500

|

65220000

|

1,67

|

10. Коэффициент загрузки оборотных средств (Кз.ос):

Кз.ос = Соc / Q,

|

Предп.

|

Соc

|

Q

|

Кз.ос

|

|

В

|

65220000

|

390172000

|

0,167

|

|

Всего

|

65220000

|

390172000

|

0,167

|

- Длительность одного оборота (Тоб): Тоб = Дпл / Коб ос,

где Дпл - количество дней в плановом периоде.(365)

Тоб (пред.В) = 365/1,67=218,8

- Рентабельность ОС (Кос): Rос = П / Соc,

|

Предп.

|

П

|

Соc

|

Rос.

|

|

В

|

239347100

|

65220000 3,67

|

|

Всего

|

239347100

|

65220000 3,67

|

13. Производительность труда одного работающего (ПТ):

ПТ = Q / Чсп,

|

Предп.

|

Q

|

Чсп

|

ПТ

|

|

В

|

390172000

|

488

|

799532,8

|

|

Всего

|

390172000

|

488

|

799532,8

|

14. Себестоимость единицы продукции (S): S = Зпер + Зпост /Q

|

Показатель

|

3

|

Q

|

S

|

|

Себестоимость

|

|

|

|

|

перевозки

|

|

|

|

|

В

|

150824900

|

390172000

|

0,387

|

|

Всего

|

150824900

|

390172000

|

0,387

|

Расчеты по транспортному предприятию.

1. Доходы по автотранспортному предприятию (Д):

Валовые доходы АТП определяются суммированием доходов, полученных от всех видов деятельности АТП (перевозочной работы Дпер, транспортно- экспедиционных операций Дтэо, погрузочно-разгрузочных работ Дпрр и прочих работ и услуг Дпр).

Д пер. вычисляются по формуле: Д пер. =Q * Р,

гдеQ- объем перевозок за год, тыс. т;

Р - цена за перевозку 1 т, руб.;

Д тоэ =19% от Д пер. Д прр = 16% от Д пер.

|

Показатель

|

Q

|

Р

|

Дпер

|

|

Доход от перевозок

|

2453000

|

70

|

171710000

|

|

Показатель

|

Q

|

%

|

Д эксп.

|

|

Доход от экпедирования

|

171710000

|

19

|

32624900

|

|

Доход от ПРР

|

171710000

|

16

|

27473600

|

|

|

|

|

|

|

Доход общий

|

|

|

231808500

|

- Затраты по автотранспортному предприятию (Зобщ.): 30бщ.=3+3тоэ+3прр

3 = Зпост + Зопл + Зпер * Q,

где Зпост - затраты постоянные,

Зопл - затраты на оплату труда работников,

Зпер - переменные затраты

3 тоэ = 7,5 от Д тоэ

3 прр =5,6 от Д прр

|

Показатель

|

Зпос.

|

Зопл

|

Зпер

|

Q

|

3

|

|

|

|

|

|

|

|

|

Затраты основные

|

16000000

|

42696000

|

30

|

2453000

|

132286000

|

|

|

|

|

|

|

|

|

Показатель

|

Зтэо

|

% затрат

|

Зпрр

|

%

затрат

|

|

|

|

|

|

|

|

|

|

Затраты на экспедиров.

|

32624900

|

7,5

|

|

|

43500

|

|

Затраты на ПРР

|

|

|

27473600

|

5,6

|

1538522

|

|

|

|

|

|

|

|

|

Всего затрат

|

|

|

|

|

133868022

|

3.Прибыль (П):

П = ТП - Зобщ,

|

Показатель

|

Д

|

3

|

П

|

|

Прибыль

|

231808500

|

133868022

|

97940478

|

4.Рентабельность предприятия ( Rпр.)

|

Показатель

|

П

|

Соф

|

Соc

|

R

|

|

рентабельность предприятия

|

97940478

|

2943000

|

540000

|

28,12

|

- Фондоотдача (Ф): Ф = Q/Соф

где Соф - среднегодовая стоимость основных производственных фондов, руб.

|

Показатель

|

Д

|

Соф

|

Ф

|

|

Фондоотдача предприятия

|

231808500

|

2943000

|

78,77

|

6. Фондоемкость (Фе):

1 /Ф,

Фе =

Фе (авто.пред.)= 1/78,77=0,0127

7. Фондовооруженность (Фв):

Фв = Соф / Чсп,

где Чсп - наибольшая среднесписочная численность рабочих, чел.

|

Показатель

|

Соф

|

N

|

Фв

|

|

Фондовооруженность

|

2943000

|

200

|

14715

|

|

8. Рентабельность основных фондов (Rоф):

|

Rоф = П / Соф,

|

|

|

Показатель

|

П

|

Соф

|

Rоф

|

|

Рентабельность ОФ

|

97940478

|

2943000

|

33,28

|

9. Коэффициент оборачиваемости оборотных средств (Коб ос):

Коб ос = Q * Зпер / Соc,

где Соc-стоимостьоборотных средств

|

Показатель

|

Q

|

Зпер

|

Соc

|

Коб ос

|

|

Коэффициент оборачиваемости ОС

|

2453000

|

30

|

540000

|

136,28

|

10. Коэффициент загрузки оборотных средств (Кз.ос):

Кз.ос = Соc / Q,

|

Показатель

|

Соc

|

Q

|

Кз ос

|

|

Коэффициент загрузки ОС

|

540000

|

231808500

|

0,0023

|

11. Длительность одного оборота (Тоб): Тоб = Дпл / Коб ос, где Дпл - количество дней в плановом периоде.(365) Тоб ( авто.пред.) = 365/136,28=2,67

12. Рентабельность ОС (Rос): Rос = П / Соc,

|

Показатель

|

П

|

Соc

|

Rос

|

|

Рентабельность ОС

|

97940478

|

540000

|

181,37

|

13. Производительность труда одного работающего (ПТ):

ПТ = Q/ Чсп,

|

Показатель

|

Q

|

N

|

ПТ

|

|

Производительность одного работающего

|

231808500

|

200

|

11-59042,5

|

|

14. Себестоимость единицы продукции (S): S = Зпер + Зпост / Q.

|

|

Показатель

|

3

|

Q

|

S

|

|

Себестоимость перевозки единицы продукции

|

133868026

|

231808500

|

0,577

|

|

Показатель

|

перем. 1т

|

Q перев.

|

Затраты переменные

|

Затр. Пост

|

ФОТ

|

Q

|

S

|

|

Себестоимость 1 тонны

|

30

|

2453000

|

73590000

|

16000000

|

42696000

|

2453000

|

53,93

|

Расчеты экономических показателей по второму варианту реструктуризации по предприятию В и автотранспортному предприятию и суммарные показатели, сведем в таблицу 10.

Таблица 10 Экономические показатели

по второму варианту реструктуризации руб.

|

Показатель

|

Предп

риятие

|

Суммарные показатели

|

|

|

В

|

АТП

|

|

|

Доходы,

|

|

231808500

|

231808500

|

|

Затраты,

|

150824900

|

133868022

|

284692922

|

|

Товарная продукция,

|

390172000

|

|

390172000

|

|

Валовая продукция,

|

399028755

|

|

399028755

|

|

Прибыль,

|

239347100

|

97940478

|

337287578

|

|

Фондоотдача

|

1,017

|

78,77

|

1,6

|

|

Фондоёмкость

|

0,98

|

0,0127

|