Методы планирования и их использование при разработке и принятии решений

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

Югорский государственный университет

Институт менеджмента и экономики

Кафедра менеджмента

Курсовая работа

по разработке управленческих решений

на тему: «Методы планирования и их использование при разработке и принятии решений»

Выполнила: студентка группы 4880Б

Воронцова Н.В.

Руководитель: к.э.н., доцент кафедры менеджмента

Хромцова Л. С.

Ханты-Мансийск - 2014

Содержание

Введение………………………………………………………………………….3

1 Методы планирования и их использование при разработке и принятии управленческих решений

1.1 Понятие и сущность методов планирования……………………….5

1.2 Основные методы планирования…………………………………….6

1.2.1 Балансовый метод…………………………………………………..6

1.2.2 Статистические методы…………………………...………………7

1.2.3 Нормативный метод……………………………………………….12

2 Применение балансового метода при финансовом планирования деятельности ОАО «Газпром»

2.1 Краткая организационно-экономическая характеристика предприятия ОАО «Газпром»…………………………………………16

2.2 Анализ и оценка финансового состояния " ОАО «Газпром "с помощью балансового метода ………………………………………….21

3 Совершенствование применения методов планирования при разработке и принятии управленческих решений

3.1 Основные проблемы применения балансового метода…………..28

3.2 Рекомендации по преодолению трудностей в применении

балансового метода планирования……………………………………29

Заключение………………………………………………………………………32

Список используемых источников……………………………………………34

Приложение………………………………………………………………………35

Введение

Выполнение управленческих функций организации при принятии управленческого решения осуществляется с использованием стратегического или тактического планирования, специально разрабатываемых программ и проектов и четко отслеживаемого хода их выполнения.

Выбранная тема была и остается актуально в современном обществе, так как процесс планирования играет одну из важнейших ролей при подготовке управленческого решения. Процесс планирования занимает определенное количество времени, однако, планирование позволяет сэкономить огромное количество времени при исполнении решений, поэтому является важной частью работы менеджеров любой организации.

Принятие решений с помощью методов планирования является одной из важных частей процесса управления организацией, так как они позволяют выбрать наиболее подходящий путь развития.

Цель данной курсовой работы заключается в изучении методов планирования и их использование при разработке и принятии решения.

Для этого были поставлены следующие задачи:

- раскрыть что такое методы планирования;

- рассмотреть какие существуют методы планирования;

- дать характеристику рассматриваемой организации;

- показать практическое применение методов в организации;

- исследовать результаты в применении этих методов;

- определить трудности в применении методов планирования;

- сформулировать общий вывод по данной курсовой работе;

Во введении раскрыта актуальность темы. Объясняется, почему методы планирования и их использование одна из важных частей процесса управления организацией.

В первой главе данной курсовой работы «Методы планирования и их использование при разработке и принятии управленческих решений» раскрыта основная теоретическая часть. В ней подробно излагаются основные методы планирования.

Во второй главе работы «Практическое применение методов планирования при разработке и принятии решений в ОАО «Газпром» раскрыта практическая часть. В ней рассматривается организация и её стратегия развития с помощью методов планирования.

В третьей главе «Совершенствование применения методов планирования при разработке и принятии управленческих решений» раскрыты проблемы при применении этих методов и их совершенствование.

В заключении изучив данную тему, были сформулированы основные выводы по курсовой работе.

В данной курсовой работе было использовано 20 источников.

Информационную базу исследования составляет: учебная литература, многочисленные работы российских ученых, официальные сайты.

1 Методы планирования и их использование при разработке и принятии управленческих решений

1.1 Понятие и сущность методов планирования

Планирование - это инструмент, который способствует повышению эффективности деятельности организации. [1]

Оно является важным элементом всего процесса управления и регулирования организацией. Планирование постоянно совершенствуется в соответствии с высокой конкурентностью на рынках.

Методы планирования - это конкретные способы и приемы разработки плана для успешного развития организации в будущем.

Суть методов планирования заключается в том, чтобы вырабатывать рациональные решения и оптимальный план деятельности по планированию, а так же создание определенной группы организации, которая смогла бы обеспечить разработку оптимального плана для достижения поставленной цели. [5]

При использовании одного из многих методов планирования решаются организационные проблемы. С помощью них можно распределить ресурсы, которыми обладает организации, наиболее рационально. Одной из основных особенностей ресурсов, которыми располагает организация, является, как правило, их ограниченность. Поэтому от того, насколько рационально ресурсы распределены, во многом зависит степень достижения целей, стоящих перед организацией.

По исследовательским данным, насчитывается более 150 различных методов планирования. В качестве основных методов на практике используют 10-15.

Таким образом, планирование является важным элементом всего процесса управления и регулирования организацией. Методы планирования позволяют выработать рациональный план развития организации в будущем. С помощью них распределение ресурсов происходить более разумно.

1.2 Основные методы планирования

Как было сказано в пункте 1.1 о том, что методов планирования существует большое количество. Из них было выбрано 3, наиболее часто применяемых методов при принятии управленческих решений, таких как:

- балансовый метод;

- статистические методы;

- нормативный метод;

1.2.1 Балансовый метод

Балансовый метод- метод взаимного сопоставления ресурсов и потребностей в них, используемый в практике управления. [2]

В основе этого метода лежит использование балансов для взаимного сопоставления ресурсов – финансовых, материальных, трудовых, – и их использованием. Он позволяет обеспечить необходимые пропорции развития различных направлений и показателей деятельности предприятия. Основным результатом применения этого метода является сбалансированность возможностей и потребностей в ресурсах по объему и времени. Балансовый метод используется на всех этапах разработки планов, прогнозов, программ. С помощью этого метода проверяется правильность расчетов, взаимосвязь частей и показателей на различных этапах планирования. Примером может быть баланс рабочего времени, трудовых ресурсов. [11]

Баланс - это система показателей, в которой одна часть, характеризует ресурсы по источникам поступления, равна другой части, которая показывает распределение расхода по всем направлениям.

Все балансы можно разделить на три группы:

-материальные;

-трудовые;

-стоимостные;

Материальный баланс это система показателей, которая характеризует ресурсы какого-либо продукта в сравнении с его потребностью.

Этот баланс применяется для выявления степени обеспеченности производства соответствующими видами продукции и установления правильных пропорций в употреблении.

Трудовой баланс это система показателей, которая характеризуется воспроизводством рабочей силы и, в которых раскрываются разных стороны использования трудовых ресурсов.

Этот баланс отражает численность трудовых ресурсов и их качественный состав по полу, возрасту и так далее. Трудовой баланс стоит составлять, начиная с разработки производственно-финансовых и бизнес-планов.

Стоимостный баланс это форма баланса, которая обеспечивает разнообразную связь производства, распределения и обращения продукции с использованием доходов государства, предприятий. Основными стоимостными балансами считаются государственный бюджет, балансы доходов и расходов предприятий, кассовый и кредитный план банков.

Рассмотрим применение балансового метода на примере Сургутского завода медицинских препаратов и изделий.

Организации необходимо составить схему финансового плана (баланса расходов и доходов) на планируемый год (в д.ед.) и определить необходимую сумму кредита (в д.ед.) для нормальной деятельности [18] (см. таблицу 2, Приложение 1).

Расчет: в таблице указаны главные источники средств и направления их расходованию по организации на год. Необходимо уравновесить доходные и расходные части плана организации, для того чтобы определить сумму кредита, необходимого для нормальной деятельности. Для этого нужно:

27,4-12,3-7,5-2,4-1,5=3,7 (д.ед.)

Вывод: Согласно балансу расходов и доходов организации для нормальной деятельности понадобится кредит на сумму 3,7 д.ед.

Таким образом, балансовый метод позволяет обеспечить необходимые пропорции развития различных направлений и показателей деятельности предприятия. С помощью такого метода проверяется правильность расчетов, взаимосвязь частей и показателей на различных этапах планирования.

1.2.2 Статистические методы

Статистические методы - это методы исследования статистических данных.

Статистические методы очень трудно применять в производственной практике. Причина состоит в том, что результаты проводящихся проверок не являются точными, так как разброс данных в статистике велик и из-за этого могут произойти неточности, возникающие в результате неверных данных. Выбор конкретных статистических методов являются достаточно сложной и долгой работой организационного и аналитического характера. Поэтому выбор одних из этих методов нужно вести на основе специальной программы (см.рисунок1, Приложение 2). Применение статистических методов нужно начинать с простых, доступных и уже после этого постепенно переходить к освоению более сложных методов.[10]

При подборе статистических методов организация стремятся к тому, чтобы они соответствовали характеру производственного процесса. Так как для решения определенной производственной проблемы можно подобрать несколько различных статистических методов, но из них выбирается только тот, который обеспечит достижение наилучшего результата при минимальных затратах.

Статистические методы, как правило, решаются через компьютер, чтобы быстрее и без затруднений сделать подсчеты и наглядней представить статистические данные.

Выделают семь простых методов:

- временные ряды;

- гистограммы;

- контрольные листки;

- диаграммы Парето;

- контрольные карты;

- диаграммы рассеяния;

- причинно-следственные диаграммы Исикавы;

Так же на начальной стадии работы часто используют еще два приема:

- мозговая атака;

- схема процесса; [4]

Более подробно рассмотрим некоторые из них.

Схема процесса.

Схема процесса используется для того, чтобы проследить стадии процесса, которые проходит услуга или изделия. При изучении этой схемы, можно обнаружить потенциальные трудности или помехи, которые могут повлиять на отклонения от подразумеваемого процесса.

Необходимо задействовать наибольшее число работников, которые располагают определенными знаниями о данном процессе, для того чтобы:

- построить последовательную схему стадий процесса, который должен проходить, если все будет работать, так как было запланировано;

- построить последовательную схему стадий процесса, который происходит на данный момент;

- сравнить полученные схемы для того, чтобы найти, чем они различаются, и таким образом найти точку, в которой возникают проблемы.

Временный ряд

Временной ряд используется, когда необходимо простым способом показать ход изменения наблюдаемых данных за определенный период времени. Он очень прост в построении и использовании. Точки расставляют на графике в том порядке, в котором они были собраны. Так как они показывают, изменение данных во времени (см. рисунок 2, Приложение 2).

Временной ряд, следует использовать, чтобы все внимание сосредоточить на действительно существенных изменениях в системе.

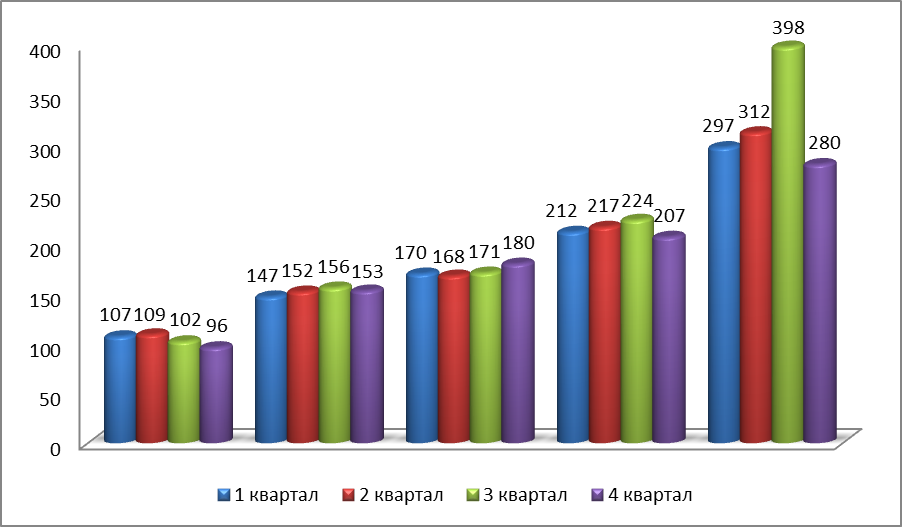

Рассмотрим применение статистических методов на примере Магазина бытовой техники и электроники «М-Видео».

В данной таблице приведены данные о продаже телевизоров поквартально (шт.)

Таблица 1- Годовой объем продажи телевизоров (2008-2012г.г.)

|

Год

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

2009

|

107

|

109

|

102

|

96

|

|

20010

|

147

|

152

|

156

|

153

|

|

2011

|

170

|

168

|

171

|

180

|

|

2012

|

212

|

217

|

224

|

207

|

|

2013

|

297

|

312

|

398

|

280

|

На основе вышеуказанных данных следует:

1. Рассчитать средний уровень каждого квартала по продаже телевизоров, установить единый характер развития продаж за 2009 – 2013 гг.;

2. Определить сезонные колебания продажи телевизоров;

3. Графически изобразить сезонную волну;

4. Вычислить объем продаж телевизоров за каждый год;

Решение:

1.Рассчитаем средний уровень продажи телевизоров за каждый год. Воспользуемся среднеарифметической формулой:

Х= (1)

2009г.: (шт.)

20010г.: (шт.)

2011г.: (шт.)

2012г.: (шт.)

2013г.: (шт.)

Средний уровень каждого квартала по продаже телевизоров повышается, что говорит о едином характере развития продаж телевизоров.

2.Вычислим средние уровни продаж телевизоров за весь период времени. Для выявления средних значений для каждого квартала за пять лет. Воспользуемся среднеарифметической (невзвешенной) формулой:

(2)

1 квартал:

(шт.)

2 квартал:

(шт.)

3 квартал:

(шт.)

4 квартал:

(шт.)

Исходя из вышеуказанных расчетов по квартальным средним уровням рассчитываем общий средний уровень. Воспользуемся формулой:

(3)

(шт.)

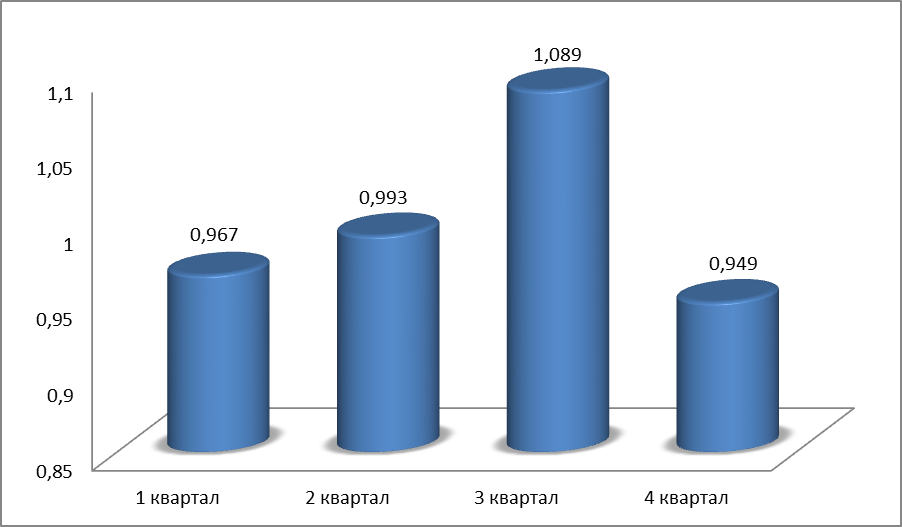

По каждому кварталу года определим индексы сезонности:

1 квартал: Is =

2 квартал: Is =

3 квартал: Is=

4 квартал: Is=

Полученную сезонную волну изобразим графически (см. Рисунок1, Приложение 3)

По данным в графике, можно делать вывод о том, что к третьему кварталу продажи телевизоров увеличиваются. Максимальная отметка по продажам достигается в третьем квартале, после этого, в четвертом квартале происходит снижения количества продаж.

4. Вычислим объем продаж телевизоров за каждый год.

Вывод: Согласно данным расчетам, видно как реализация телевизоров ежегодно возрастает. Большое количество продаж в период с 2009-2013г.г. приходится на третий квартал. (см. Рисунок 2, Приложение 3)

Итак, статистические методы трудно применять на практике, так как так как разброс данных в статистике велик и из-за этого могут произойти неточности, возникающие в результате неверных данных. Для решения определенной производственной проблемы можно подобрать несколько различных статистических методов, но из них выбирается только тот, который обеспечит достижение наилучшего результата при минимальных затратах

1.2.3 Нормативный метод

Нормативный метод - это метод планирования, который основывается на применении, для подтверждения плановых, программных и прогнозных документов норм и нормативов.

Нормы — это абсолютные показатели, показывающие расход ресурсов (финансовых, материальных, трудовых) на единицу продукции, работ, услуг. [3]

Используя точные экономические расчеты, применение нормативных методов в планировании позволяет формировать конкретный, усиленный, но выполнимый организационный план. Так же использование этих методов выявляет имеющиеся просчеты и недостатки в управлении и производстве.[9]

Для обеспечения эффективности нормативного метода необходимо:

- составить нормативные подсчеты на каждый вид продукции, такие вычисления определяют количество затрат на изделие по текущим нормам;

- сопоставить реальные затраты с нормами, в случае отклонения от норм определить причины, сложившихся расхождения;

- на основе проведенного анализа, получившихся отклонений, принять управленческие решения, которые помогут наладить затраты в соответствии с нормами, в случае необходимости внести изменения в производственный план, изменить нормы, когда они перестают отвечать одному из принципов установления норм (точности, современности, объективности т. д.). [6]

Чтобы нормативный метод в планировании и управлении предприятием эффективно работал, необходимо:

- точно распределить производственные затраты;

- распределить все затраты по отчетным периодам;

- выбрать нормативный метод учета затрат и подсчета готовой продукции по видам и элементам;

Нормативные методы, применяемые в планировании и управлении производством, являются самыми надежными, так как применяются простые математические расчеты и мала вероятность счетной ошибки.

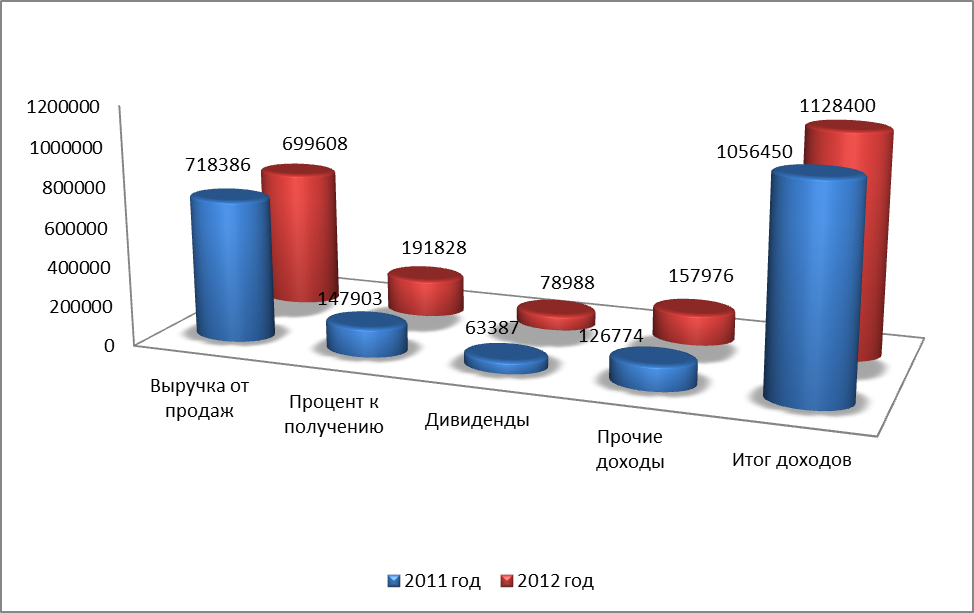

Рассмотрим применение нормативных методов на примере Сети компьютерных магазинов «FORMOZA».

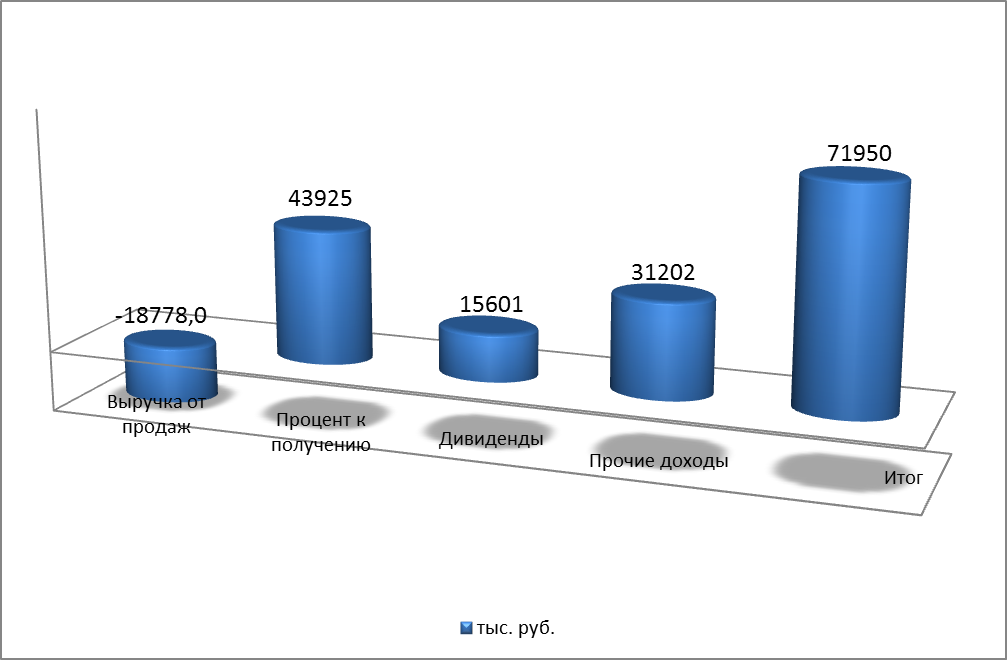

В данной таблице (см. таблица 2, Приложение 1; Рисунок 3, Рисунок 4, Приложение 3) приведены данные за период 2011-2012 г.г. Необходимо определить отклонение от нормы.

Сначала рассчитаем отклонение для каждого показателя выраженные в (тыс.руб.), условно обозначив его У. Воспользуемся формулой:

(4)

- выручка от прибыли: у=699 608- 718 386= -18 778 (тыс. руб.);

- процент к получению: у=191 828 -147 903= 43 925 (тыс. руб.);

- дивиденды: у=78 988- 63 387= 15 601 (тыс. руб.);

- прочие доходы: у=157 976- 126 774= 31 202 (тыс.руб.);

- Итог доходов: у=1 128 400- 1 056 450= 71 950 (тыс. руб.);

Далее определяем отклонение для каждого показателя, выраженное в (%), условно обозначив его Х. Воспользуемся формулой:

(5)

- выручка от прибыли: ;

- процент к получению: ;

- дивиденды: ;

- прочие доходы: ;

- итог доходов: ;

Полученные показатели изображены графически (см. Рисунок 5, Рисунок6, Приложение 3).

Вывод: Вычисленные данные свидетельствуют о том, в 2012 году выручка магазина снизилась на , это означает, что компании необходимо внести изменения в производственный план. Так же для нормализации прибыли можно уменьшить цену на товар и увеличить затраты на рекламу, которые соответствуют нормам организации.

Итак, нормативный метод, является самым оптимальным для использования в организации для принятия управленческих решений. Нормативный метод - это метод планирования, который основывается на применении, для подтверждения плановых, программных и прогнозных документов норм и нормативов. Эти методы являются самыми надежными, так как дают точные результаты.

Таким образом, назначение планирования состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития всей организации в целом.

2 Применение балансового метода при финансовом планирования деятельности ОАО «Газпром»

2.1 Краткая организационно-экономическая характеристика предприятия ОАО «Газпром»

ОАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии [20].

«Газпром» видит свою миссию в надежном, эффективном и сбалансированном обеспечении потребителей природным газом, другими видами энергоресурсов и продуктами их переработки.

«Газпром» располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 18%, в российских — 72%. На «Газпром» приходится 14% мировой и 74% российской добычи газа. В настоящее время компания активно реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

«Газпром» — надежный поставщик газа российским и зарубежным потребителям. Компании принадлежит крупнейшая в мире газотранспортная сеть — Единая система газоснабжения России, протяженность которой превышает 168 тыс. км. На внутреннем рынке «Газпром» реализует свыше половины продаваемого газа. Кроме того, компания поставляет газ в более чем 30 стран ближнего и дальнего зарубежья [8].

«Газпром» является единственным в России производителем и экспортером сжиженного природного газа. Компания входит в пятерку крупнейших производителей нефти в РФ, а также является крупнейшим владельцем генерирующих активов на ее территории. Их суммарная установленная мощность составляет 17% от общей установленной мощности российской энергосистемы. Стратегической целью является становление ОАО «Газпром» как лидера среди глобальных энергетических компаний посредством диверсификации рынков сбыта, обеспечения надежности поставок, роста эффективности деятельности, использования научно-технического потенциала.

ОАО «Газпром» является головной организацией Группы Газпром и осуществляет управленческий и финансовый контроль над деятельностью дочерних обществ. ОАО «Газпром» владеет акциями (долями участия) 160 обществ.

ОАО «Газпром» определяет стратегию развития Группы, осуществляет планирование, организацию финансирования и материально-технического обеспечения, контроль за деятельностью дочерних обществ по основным направлениям, подготовку финансовой отчётности.

Органами управления Компании являются Общее собрание акционеров (высший орган управления), Совет директоров и исполнительные органы – Правление Общества (коллегиальный исполнительный орган) и Председатель Правления (единоличный исполнительный орган).

Полномочия органов управления определены в Уставе ОАО «Газпром» и внутренних документах. Общее собрание и Совет директоров осуществляют выбор стратегии Компании, управление активами, контроль. Исполнительные органы организуют выполнение решений Общего собрания и Совета директоров.

В соответствии с лучшей мировой практикой при Совете директоров создан Комитет по аудиту, возглавляемый независимым директором.

На заседания Совета директоров выносятся вопросы, связанные с реализацией программ в области энергосбережения и энергоэффективности, промышленной безопасности, природоохранной деятельности, выполнением социальных обязательств Компании.

Принципы корпоративного управления закреплены в Кодексе корпоративного управления (поведения) ОАО «Газпром».

Документ предусматривает защиту прав и интересов акционеров и инвесторов и справедливое отношение к ним со стороны Компании, прозрачность принятия решений, профессиональную и этическую ответственность членов Совета директоров, иных должностных лиц ОАО «Газпром» и акционеров. Кодекс также провозглашает расширение информационной открытости и развитие норм деловой этики.

В соответствии с законодательством, регламентирующим деятельность открытых акционерных обществ, акционеры ОАО «Газпром» имеют право:

- получать информацию о деятельности Компании;

- участвовать в Общем собрании с правом голоса по всем вопросам, отнесённым к компетенции

Общего собрания;

- получать дивиденды

Добыча. В добывающем секторе Газпрома работают в основном 100%-ные дочерние общества, которые разрабатывают месторождения природного газа и жидких углеводородов. Основной объём добычи нефти в Газпроме приходится на дочернюю компанию ОАО «Газпром нефть». Добыча ведётся преимущественно на месторождениях, расположенных в Западной Сибири.

Работы по бурению скважин производят дочерние компании: ООО «Газпром бурение», ООО «Газфлот» и подрядные буровые организации.

Компании, инвестиции в которые классифицированы как совместные операции, по состоянию на 31 декабря 2013 г. разрабатывали 35 месторождений, эксплуатационный фонд газовых скважин – 9 единиц, нефтяных скважин – 4 199 единиц (в т.ч. 3 019 – действующих).

Переработка. Переработка природного газа и газового конденсата осуществляется преимущественно на предприятиях 100%-ных дочерних компаний: ООО «Газпром переработка», ООО «Газпром добыча Астрахань» и ООО «Газпром добыча Оренбург».

Транспортировка газа. ОАО «Газпром» является субъектом естественной монополии в сфере транспортировки природного газа и собственником ЕСГ.

Газотранспортная система Газпрома на территории России включает 160,4 тыс. км магистральных газопроводов и отводов (46 тыс. км) и 215 линейных компрессорных станций (КС) с 3 675 газоперекачивающими агрегатами (ГПА) общей установленной мощностью 42 млн кВт.

Транспортировку газа осуществляют региональные 100%-ные дочерние общества. Компания реализует ряд крупных проектов по развитию сети магистральных газопроводов на территории России и вместе с зарубежными партнёрами участвует в крупнейших международных газотранспортных проектах – «Северный поток» и «Южный поток».

Хранение газа. Деятельность по хранению газа осуществляется специализированным 100%-ным дочерним обществом ООО «Газпром ПХГ» на 25 расположенных в России объектах подземного хранения газа с общим объёмом товарного газа 64 млрд м3.

Газораспределение. Деятельность по газораспределению заключается в транспортировке газа по газораспределительным сетям и подаче его непосредственно конечным потребителям. В Группе Газпром её осуществляют газораспределительные организации (ГРО), подконтрольные ОАО «Газпромрегионгаз», которое, в свою очередь, является дочерним обществом ООО «Межрегионгаз», а также дочерние газотранспортные общества, у которых газораспределительные сети находятся в собственности или переданы им в эксплуатацию.

Общая протяжённость эксплуатируемых Группой Газпром распределительных газопроводов составляет около 612 тыс. км, что составляет 82 % от протяжённости всех распределительных газопроводов Российской Федерации. Они обеспечивают транспортировку 217,4 млрд м3 природного газа – 68,8 % от общего объёма, подаваемого потребителям России по газораспределительным сетям.

Реализация газа. Дочернее общество ОАО «Газпром» ООО «Межрегионгаз» владеет долями участия и контролирует деятельность более чем 50 региональных газовых компаний (РГК), которые вместе с филиалами обеспечивают договорные поставки газа на внутреннем рынке всем категориям потребителей в 65 субъектах3

Российской Федерации и осуществляют учёт газопотребления и сбор денежных средств. В соответствии с Федеральным законом «Об экспорте газа» ОАО «Газпром» как собственник ЕСГ или его дочернее общество, в уставном капитале которого доля участия ОАО «Газпром» составляет 100 %, имеют исключительное право на экспорт газа. Экспортные поставки осуществляет ОАО «Газпром» и специализированное дочернее предприятие ООО «Газпром экспорт». Газпром осуществляет поставки крупным оптовым покупателям газа, среди которых – ведущие энергетические компании европейских стран: E.ON Ruhrgas AG (E.ON Ruhrgas), Eni S.p.A. (Eni), GDF SUEZ, Gas Terra и другие.

Треть потребляемого в России природного газа используется в электрогенерации. Участие Газпрома в электроэнергетическом бизнесе позволяет достичь существенного экономического эффекта за счёт оптимизации топливного баланса и рационального использования ресурсов. В ходе реформирования российской электроэнергетики Газпром консолидировал контрольные пакеты акций крупных территориальных генерирующих компаний (ТГК) и оптовых генерирующих компаний (ОГК), таких как ОАО «Мосэнерго», ОАО «ТГК-1», ОАО «ОГК-2», ОАО «ОГК-6». Кроме того, после ликвидации РАО «ЕЭС России» Газпром стал обладателем миноритарных пакетов в других электроэнергетических компаниях. Эти активы рассматриваются как нецелевые и будут использованы в обменных сделках для увеличения доли в профильных для Группы объектах электроэнергетики. Основные генерирующие активы консолидированы под управлением ООО «Газпром энергохолдинг».

Вспомогательные виды деятельности. Обширная географическая рассредоточенность производственно-технологического комплекса Газпрома обуславливает особые требования к обеспечению надёжности его функционирования.

Комплекс услуг по обеспечению основной производственной деятельности в Газпроме предоставляют специализированные дочерние предприятия, такие как ООО «Газпром связь» (обеспечение связи), ООО «Газпром комплектация» (материально-техническое обеспечение), ООО «Газпром торгсервис» (общественное питание и розничная торговля), ООО «Газпром авиа» (воздушный транспорт), ООО «Газпромтранс» (перевозка жидких углеводородов)[20].

2.2 Анализ и оценка финансового состояния " Газпром"

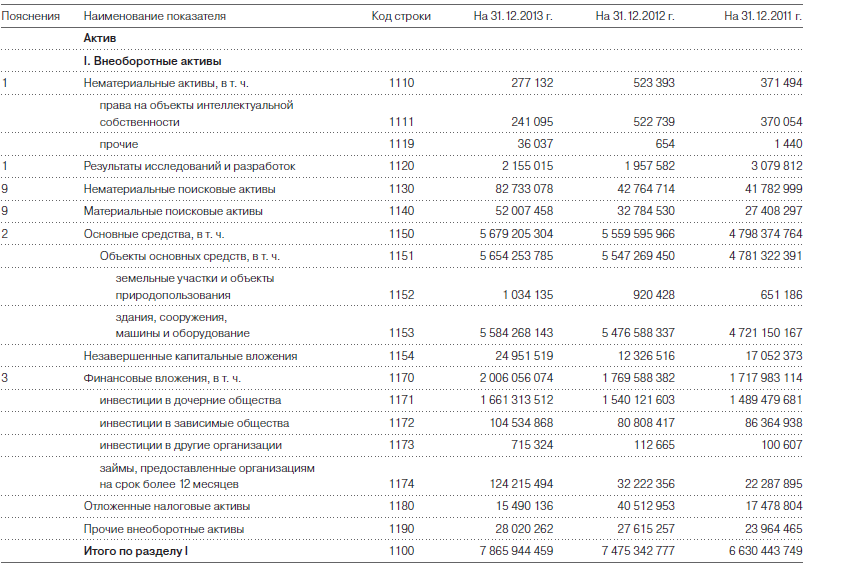

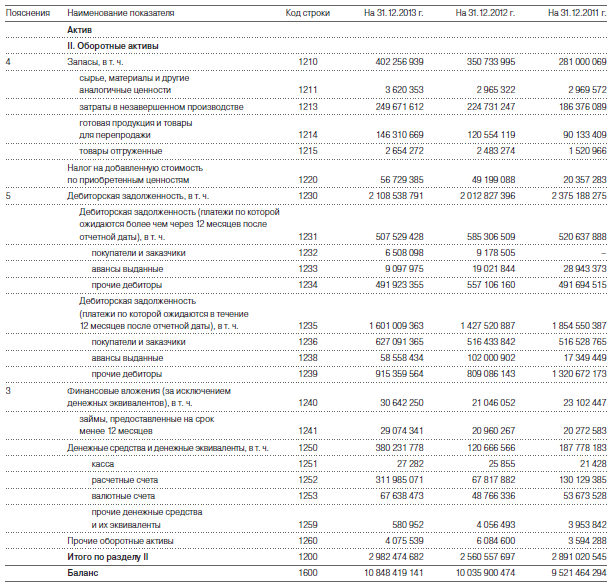

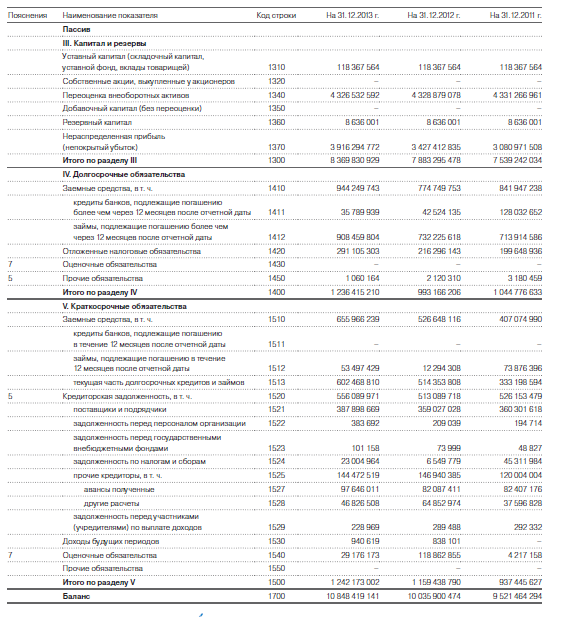

Источником информации для анализа хозяйственной деятельности является бухгалтерская и статистическая отчётность предприятия за 2013-2014 года, в частности: «Бухгалтерский баланс» — форма №1; «Отчёт о прибылях и убытках» — форма №2, так же отчет руководства ОАО «ГАЗПРОМ» за 2013 Г.

Выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) выросла на 483 470 млн. руб., или на 10%, в 2013 г. по сравнению с 2012 г. и составила 5 249 965 млн. руб.

В 2013 г. на долю чистой выручки от продажи газа приходилось 57% от общего объема чистой выручки от продаж по сравнению с 56% в 2012 г. Чистая выручка от продажи газа выросла на 314 716 млн. руб., или на 12%, с 2 657 107 млн. руб. в 2012 г. до 2 971 823 млн. руб. в 2013 г. Чистая выручка от продажи газа в Европу и другие страны увеличилась на 213 306 млн. руб., или на 15%, в 2013 г. по сравнению с 2012 г. и составила 1 682 761 млн. руб. Общее увеличение продажи газа в Европу и другие страны, в основном, было обусловлено увеличением объема продажи газа на 15% по сравнению с 2012 г. Средняя цена в рублях (включая таможенные пошлины) выросла на 1% в 2013 г. по сравнению с 2012 г.

Ретроактивный пересмотр цены на газ был отражен в отчетности как увеличение выручки на 74 393 млн. руб. за 2013 г. в связи с уменьшением суммы ранее начисленного обязательства. Чистая выручка от продажи газа в страны бывшего Советского Союза уменьшилась в 2013 г. по сравнению с 2012 г. на 109 196 млн. руб., или на 21%, и составила 420 320 млн. руб. Изменение было обусловлено падением средней цены в рублях (включая таможенные пошлины) на 10% и снижением объемов продажи газа на 10% в 2013 г. по сравнению с 2012 г. Чистая выручка от продажи продуктов нефтегазопереработки (за вычетом акциза, НДС и таможенных пошлин) выросла на 142 498 млн. руб., или на 12%, и составила 1 351 713 млн. руб. в 2013 г. по сравнению с 2012 г. В основном, такое увеличение объясняется ростом объемов продаж организациями Группы «Газпром нефть» потребителям, находящимся на территории Европы и других стран и Российской Федерации, а также ростом цен. В 2013 и 2012 гг. выручка Группы «Газпром нефть» составила 76% и 77% в общей сумме чистой выручки от продажи продуктов нефтегазопереработки, соответственно. Также рост чистой выручки был вызван расширением периметра консолидации Группы Газпром – включение в консолидированную финансовую отчетность показателей Группы «Газпром нефтехим Салават», начиная с июня 2012 г. Чистая выручка от продажи электрической и тепловой энергии (за вычетом НДС) выросла на 32 080 млн. руб., или на 9%, в 2013 г. по сравнению с 2012 г. и составила 375 589 млн. руб. Увеличение, главным образом, связано с включением в консолидированную финансовую отчетность показателей ОАО «МОЭК» с сентября 2013 г. Чистая выручка от продажи сырой нефти и газового конденсата (за вычетом НДС и таможенных пошлин) снизилась на 65 344 млн. руб., или на 24%, и составила 210 216 млн. руб. в 2013 г. по сравнению с 275 560 млн. руб. в 2012 г. Выручка от продажи сырой нефти составила 179 265 млн. руб. и 234 470 млн. руб. в чистой выручке от продажи сырой нефти и газового конденсата (за вычетом акциза, НДС и таможенных пошлин) в 2013 и 2012 гг., соответственно. В основном, изменение вызвано уменьшением реализованных объемов сырой нефти покупателям Европы и других стран. Выручка от продажи газового конденсата уменьшилась в связи с включением в консолидированную финансовую отчетность показателей Группы «Газпром нефтехим Салават», начиная с июня 2012 г.Чистая выручка от продажи услуг по транспортировке газа (за вычетом НДС) выросла на 37 879 млн. руб., или на 30%, и составила 163 265 млн. руб. в 2013 г. по сравнению с 125 386 млн. руб. в 2012 г. Такой рост объясняется, главным образом, увеличением объема транспортируемого газа, а также тарифов на транспортировку для независимых поставщиков в 2013 г. по сравнению с 2012 г.

Прочая выручка увеличилась на 21 641 млн. руб., или на 14%, и составила 177 359 млн. руб. в 2013 г. по сравнению с 155 718 млн. руб. в 2012 г. В 2013 г. операционные расходы увеличились на 7% и составили 3 668 606 млн. руб. по сравнению с 3 418 639 млн. руб. в 2012 г. Доля операционных расходов в выручке от продаж сократилась с 72% в 2012 г. до 70% в 2013 г (см. Приложение 4).

Расходы на покупные газ и нефть снизились на 66 863 млн. руб. и составили 753 829 млн. руб. в 2013 г. по сравнению с 820 692 млн. руб. в 2012 г. Расходы на покупку газа снизились на 17 795 млн. руб., или на 3%. Данное снижение, главным образом, связано с уменьшением объемов газа, приобретаемого у сторонних организаций внутри и за пределами Российской Федерации. Расходы на покупку нефти, которые отражены в составе расходов на покупные газ и нефть, снизились на 49 068 млн. руб., или на 19%, и составили 215 278 млн. руб. в 2013 г. по сравнению с 264 346 млн. руб. в 2012 г. Данное изменение связано с уменьшением покупных объемов нефти. Налог на добычу полезных ископаемых увеличился на 12% и составил 512 885 млн. руб. в 2013 г. по сравнению с 458 322 млн. руб. в 2012 г. Данное изменение, главным образом, связано с увеличением налоговой ставки на газ с 509 руб. до 582 руб. за тысячу кубических метров с 1 января 2013 г. и до 622 руб. за тысячу кубических метров с 1 июля 2013 г. Изменение налога на добычу нефти связано, в основном, с ростом базовой ставки с 446 руб. до 470 руб. за тонну.

Расходы на оплату труда увеличились на 21% и составили 497 852 млн. руб. в 2013 г. по сравнению с 409 807 млн. руб. в 2012 г. Увеличение, в основном, объясняется ростом средней заработной платы и среднесписочной численности персонала.

В 2013 г. амортизация увеличилась на 21%, или на 73 329 млн. руб., и составила 419 019 млн. руб. по сравнению с 345 690 млн. руб. в 2012 г. Увеличение, в основном, связано с расширением базы основных средств. Расходы на транзит газа, нефти и продуктов нефтегазопереработки увеличились на 13% и составили 358 829 млн. руб. в 2013 г. по сравнению с 317 754 млн. руб. в 2012 г. Данное увеличение, в основном, связано с ростом расходов на транзит нефти и продуктов нефтегазопереработки вследствие включения в консолидированную финансовую отчетность показателей Группы «Газпром нефтехим Салават», начиная с июня 2012 г., а также с увеличением объемов транзита по газопроводу «Норд Стрим». Расходы на материалы увеличились на 26% и составили 236 354 млн. руб. в 2013 г. по сравнению с 186 920 млн. руб. в 2012 г. Рост расходов, в основном, связан с расширением периметра консолидации Группы Газпром – включением в консолидированную финансовую отчетность показателей Группы «Газпром нефтехим Салават», начиная с июня 2012 г., а также увеличением закупки материалов у внешних компаний. Расходы на ремонт, эксплуатацию и техническое обслуживание

Расходы на ремонт, эксплуатацию и техническое обслуживание снизились на 9% и составили 200 621 млн. руб. в 2013 г. по сравнению с 219 999 млн. руб. в 2012 г. Снижение связано, главным образом, со снижением объемов ремонтно-эксплуатационных услуг, оказанных внешними сервисными организациями за 2013 г. Товары для перепродажи, в том числе продукты нефтегазопереработки Расходы на покупку товаров для перепродажи, в том числе продуктов нефтегазопереработки, увеличились на 5% в 2013 г. и составили 136 776 млн. руб. по сравнению с 129 812 млн. руб. в 2012 г. Рост расходов, в основном, связан с увеличением объемов внешней покупки продуктов нефтегазопереработки Группой «Газпром нефть». Расходы на электроэнергию и теплоэнергию Расходы на электроэнергию и теплоэнергию увеличились на 13% и составили 87 242 млн. руб. в 2013 г. по сравнению с 76 949 млн. руб. в 2012 г. В основном, данное увеличение связано с включением в консолидированную финансовую отчетность показателей ОАО «МОЭК», начиная с сентября 2013 г., а также ростом потребления электроэнергии и ростом тарифов.

Доход по курсовым разницам по операционным статьям в 2013 г. составил 45 050 млн. руб. по сравнению с убытком по курсовым разницам по операционным статьям в сумме 14 147 млн. руб. в 2012 г. Данное изменение, в основном, связано с ростом курса доллара США по отношению к рублю на 8% и ростом курса евро на 12% в 2013 г. по сравнению со снижением курса доллара США по отношению к рублю на 6% и снижением курса евро на 3% в 2012 г.

Прочие расходы уменьшились на 28% и составили 233 795 млн. руб. в 2013 г. по сравнению с 182 347 млн. руб. в 2012 г. Прочие расходы включают в себя расходы на банковские услуги, расходы на охрану, юридические и консультационные услуги, расходы на благотворительность, финансовую помощь и расходы на рекламу. Изменение в балансе готовой продукции незавершенного производства и прочие эффекты Статья «Изменение в балансе готовой продукции, незавершенного производства и прочие эффекты» увеличилась на 42 583 млн. руб. и составила 129 848 млн. руб. в 2013 г. по сравнению с 87 265 млн. руб. в 2012 г. Отрицательное значение данной статьи в 2013 г. связано, главным образом, с увеличением остатка готовой продукции на 31 декабря 2013 г. по сравнению с 31 декабря 2012 г

Чистое восстановление резерва в 2012 г., в основном, связано с восстановлением резерва под обесценение стоимости незавершенного капитального строительства. В октябре 2012 г. в связи с завершением первого этапа работ по обустройству и введением в эксплуатацию первого пускового комплекса Бованенковского месторождения Группа восстановила раннее созданный резерв под обесценение стоимости незавершенного капитального строительства в отношении Бованенковского и Харасавэйского месторождений, а также железной дороги «Обская-Бованенково». Сумма восстановления резерва составляет 47 574 млн. руб. В оценочные резервы включен резерв под обесценение стоимости долгосрочной и краткосрочной дебиторской задолженности в сумме 64 451 млн. руб. и 47 238 млн. руб. за 2013 и 2012 гг.,

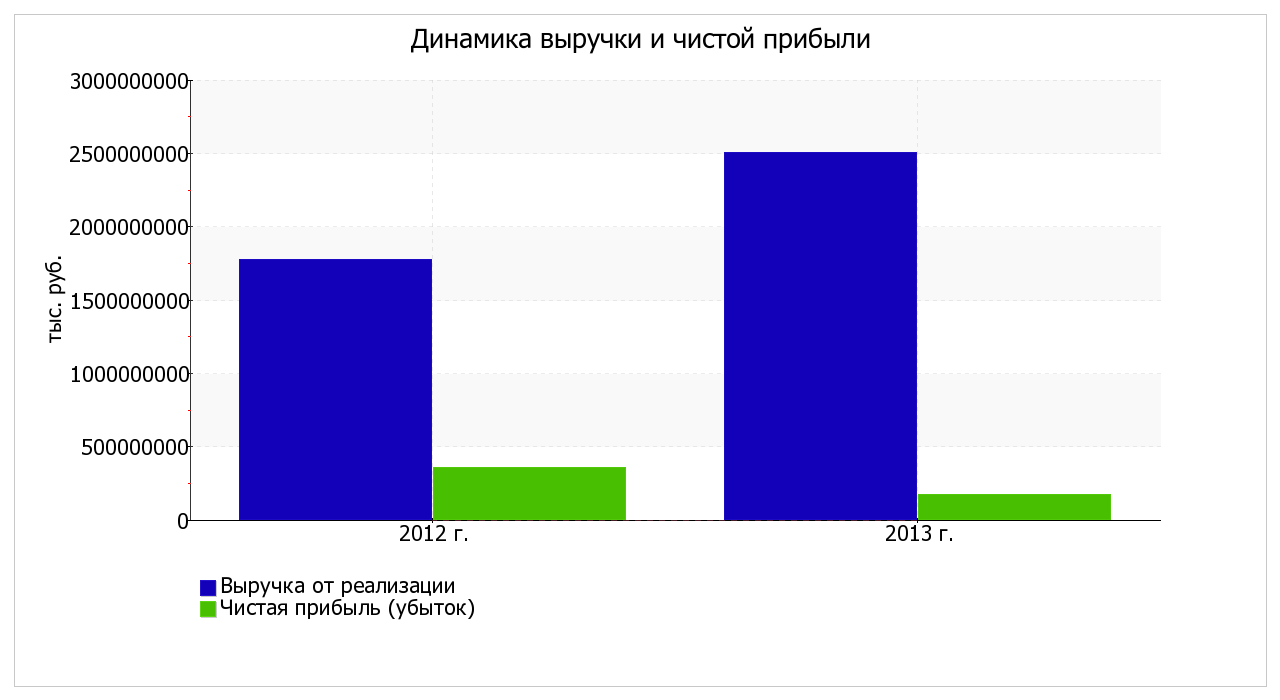

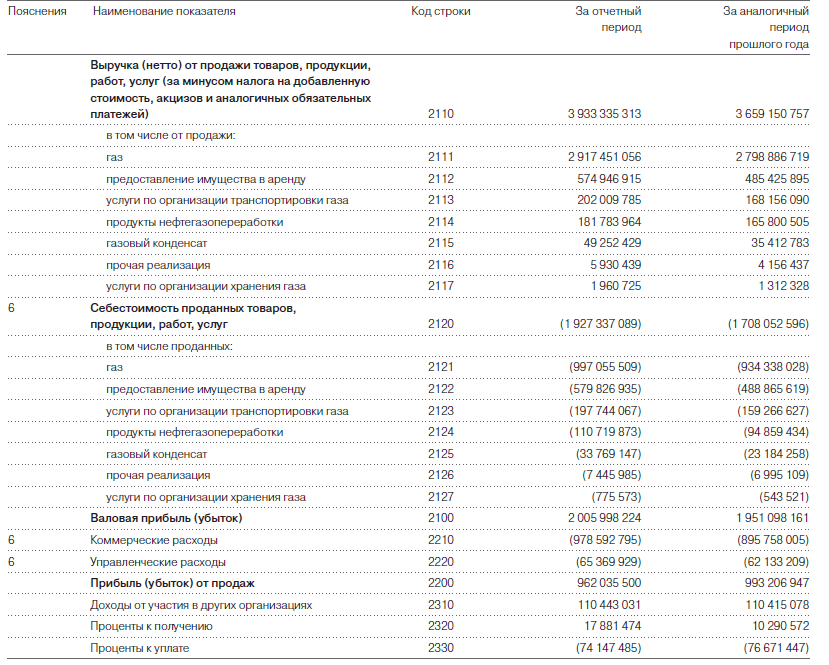

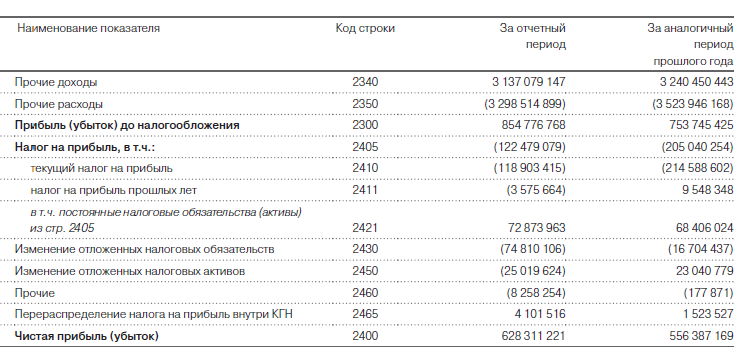

В результате указанных выше факторов прибыль от продаж увеличилась на 236 532 млн. руб., или на 18%, и составила 1 587 209 млн. руб. в 2013 г. по сравнению с 1 350 677 млн. руб. в 2012 г. (см. Приложение 5).

Рисунок 7- Выручка от реализации

По результатам проведенного анализа, с помощью балансового метода, выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31.12.2013) и результатов деятельности ОАО "Газпром" в течение анализируемого периода, которые приведены ниже.

Среди показателей, исключительно хорошо характеризующих финансовое положение и результаты деятельности организации, можно выделить такие:

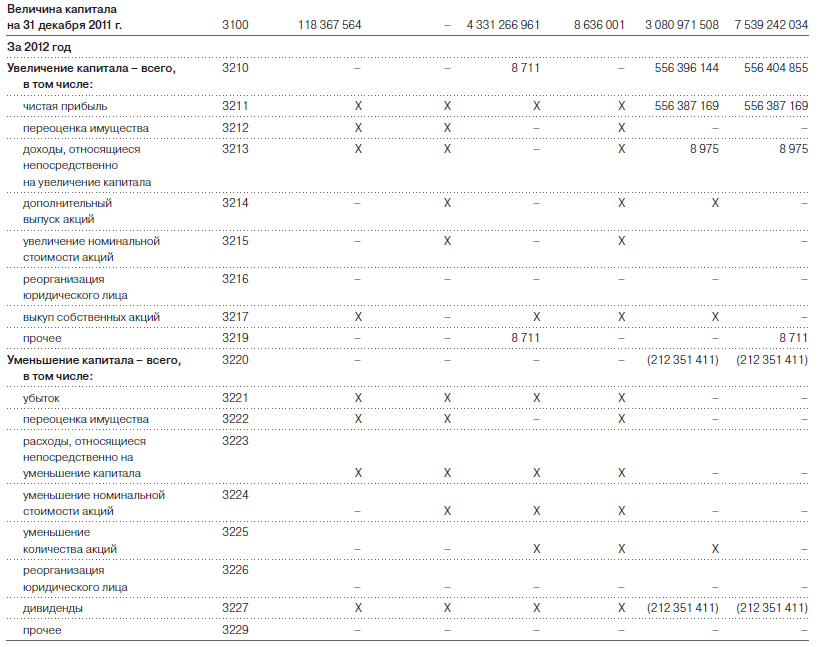

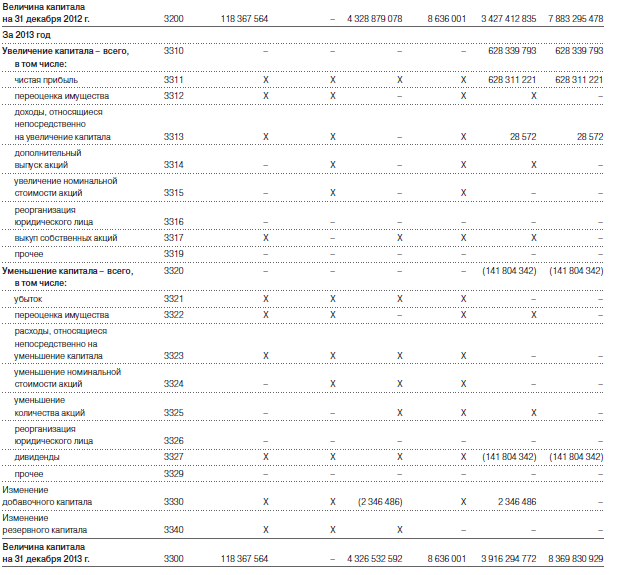

- чистые активы превышают уставный капитал, при этом за рассматриваемый период (с 31 декабря 2011 г. по 31 декабря 2013 г.) наблюдалось увеличение чистых активов;

- полностью соответствует нормативному значению коэффициент текущей (общей) ликвидности;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению;

- полностью соответствует нормативному значению коэффициент абсолютной ликвидности;

- рост рентабельности продаж (+8,3 процентных пункта от рентабельности 27,4% за период 01.01–31.12.2012);

- коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО "Газпром" составляет 92%);

- за последний год получена прибыль от продаж (895 626 110 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+409 023 684 тыс. руб.).

Приведенные ниже 4 показателя финансового положения и результатов деятельности ОАО "Газпром" имеют положительные значения:

- доля собственного капитала неоправданно высока (77%);

- значение коэффициента обеспеченности собственными оборотными средствами (0,12) можно характеризовать как достаточно хорошее;

- нормальная финансовая устойчивость по величине собственных оборотных средств;

- прибыль от финансово-хозяйственной деятельности за 2013 год составила 173 021 630 тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Приведенные ниже 2 показателя результатов деятельности организации имеют неудовлетворительные значения:

- низкая рентабельность активов (2,9% за 2013 год);

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ОАО "Газпром" (-18,2 коп. от данного показателя рентабельности за 2012 год).

Итак, итоговая рейтинговая оценка финансового состояния ОАО "Газпром": хорошее.

3 Совершенствование методов планирования

3.1 Основные проблемы применения балансового метода при

разработке и принятии управленческих решений

Главным недостатком данного метода является отсутствие возможности исключить из расчета всякого рода неустановленные потери, что приводит к некоторым искажениям суммы запасов.

Существует еще один недостаток который заключается в том, что этот метод не отражает потенциальной прибыли от активов. Кроме того, если темпы инфляции высоки, то результат, полученный по этому методу, очень скоро может стать нереальным. Далее, как показывает зарубежный опыт оценки бизнеса, на практике может возникнуть также ситуация, когда новое неприбыльное предприятие имеет оценку выше, чем более старое, но прибыльное. Т.е., если сравнивать новое предприятие со старым, то может оказаться, что накопленная амортизация (износ) у старого больше и её вычитание из первоначальной стоимости основных средств делает их остаточную стоимость гораздо ниже, чем у нового. И даже если новое предприятие не прибыльное, а старое приносит и будет приносить в будущем солидную прибыль, то в оценки стоимости фирмы балансовым методом это никак не отразится.

Еще один недостаток этого метода заключается в том, что чистая балансовая стоимость включает в себя и те активы, учетная оценка которых достаточно высока в балансе из-за проведения их неоднократной переоценки, но их ликвидность не велика (активы реализуются с трудом, либо их реализация вообще невозможна). Эти активы, следовательно, не обладают рыночной оценкой, хотя и включаются в балансовую стоимость предприятия.

3.2 Рекомендации по преодолению трудностей в применении

балансового метода планирования

Для устранения этих недостатков, данные балансового учета систематически должны сопоставляться с данными:

- инвентаризация, т.е. сплошной подсчет всех товаров, ко�торые при необходимости могут перевешиваться и перемери�ваться. Полученные данные в натуральном выражении оцени�ваются в действующих ценах и сводятся по товарным группам в общую сумму.

- снятие остатков или оперативный учет, т.е. сверка матери�ально ответственными лицами фактического наличия товара с данными товарного счета. Причем подсчитываются не товары, а товарные места (ящики, рулоны, мешки и др.). Затем с уче�том соответствующих норм производится пересчет, определя�ется количество товаров, которое и оценивается по действую�щим ценам.

Либо использовать метод скорректированной балансовой стоимости - это более усовершенствованный метод, базирующийся на подходе с точки зрения активов. Он включает в себя результат переоценки, который корректирует остаточную стоимость активов на фактор инфляции. При определении стоимости фирмы производится переоценка ее активов с введением полученного результата этой переоценки в баланс: со стороны активов - сумма переоценки, со стороны пассивов - резерв переоценки. Таким образом определяется чистая скорректированная балансовая стоимость, которая по сути является суммой собственного (акционерного) капитала компании и резерва переоценки.

Этот метод более совершенный, но и более трудоемкий, так как каждый актив должен быть оценен с помощью индивидуальных коэффициентов. Кроме того, он не устраняет многих других недостатков балансового метода, главный из которых состоит в неотражении будущих прибылей фирмы. Надо учитывать, что оба этих метода дают ложные результаты, если баланс предприятия недостаточно грамотно составлен или если многие данные в нем отсутствуют.

Заключение

В ходе работы поставленная цель достигнута, задачи выполнены, что подтверждается нижеследующими выводами и положениями.

Целью курсовой работы являлось рассмотреть значимость методов планирования на предприятии. И посредством проведенного анализа деятельности организации, можно сделать вывод, что назначение планирования состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития всей организации в целом.

В ходе работы, были рассмотрены теоретические аспекты методов планирования. На практике был применен балансовый метод при разработке и принятии управленческих решений в деятельности ОАО «Газпром». Были разработаны рекомендации по преодолению трудностей в применении балансового метода планирования.

Итак, планирование это оптимальное распределение ресурсов для достижения поставленных целей, деятельность (совокупность процессов), связанных с постановкой целей и действий в будущем. Планирование призвано обеспечить взаимосвязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры.

Методы планирования основываются на решениях об утверждении планов. Планы являются результатами управленческих решений, которые принимаются на основе возможных плановых альтернатив. Принятие управленческого решения осуществляется по ряду критериев, использование которых позволяет оценить альтернативы с точки зрения достижения целей. То есть, методы планирования - это методы подготовки плановых альтернатив, или, по меньшей мере, одного варианта плана для утверждения лицом или органом, принимающим решение. Методы подготовки одного или нескольких вариантов планов различают по используемым методам составления этих планов, методам и срокам возможной реализации планов, объектам планирования.

Содержание внутрифирменного планирования состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса рынка. Сущность планирования проявляется в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период, определения хозяйственных задач, средств их достижения, сроков и последовательности реализации, выявления материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Список используемых источников

- Алексеева М. М. Планирование деятельности фирмы: (Учебно-методическое

пособие). – М.: Финансы и статистика, 2009.

- Басовский Л. Е. Прогнозирование и планирование в условиях рынка: Учеб. пособие. – М.: ИНФРА. – М, 2008.

- Бухалков М.И. «Внутрифирменное планирование»: (Учебно-методическое пособие) - М., 2009.

- Волков 0.11., Экономика предприятия. Инфра - М., 2009.

- Владимирова Л. Л. Прогнозирование и планирование в условиях рынка: учеб. пособие. – М., 2008г.

- Л. Власова. Социологические методы в маркетинговых исследованиях : учеб. пособие для вузов / Гос. ун-т — Высшая школа экономики. — М.: Изд. дом ГУ ВШЭ. — 2010.

- «Внутрифирменное планирование» Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2005.

- Горемыкин В. А. и др. Планирование на предприятии: учебник для студентов ВУЗов – М., 2010.

- Гусарова Т. А. «Планирование на предприятии». – Калининград ,2006.

- Ильин А. И. Планирование на предприятии: учеб. Пособие для ВУЗов. – Минск, 2008.

- Попов В. М.»Анализ финансовых решений в бизнесе». – М., 2008.

- Колчиной Н.В. -М.: Финансы, ЮНI1ТИ1, 2008.

- Савкина Р.В. Планирование на предприятии: учеб.- Дашков и К,2013.

- Шеремет А.Д., Сейфулин Р.С., Негашев Е.В. «Методика финансового анализа». – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2001.

- Журнал «Консультант» № 3, 2009.

- Бизнес-планирование инновационной деятельности [Электронный ресурс]. – Режим доступа:

- http://old.ied.econ.msu.ru/cmt2/lib/c/367/file/Бизнеспланирование%20иннвационной%20деятельности.pdf

- ВикипедиЯ [Электронный ресурс]. – Режим доступа: http://ru.wikipedia.org/wiki/%CF%EB%E0%ED%E8%F0%EE%E2%E0%ED%E8%E5_%ED%E0_%EF%F0%E5%E4%EF%F0%E8%FF%F2%E8%E8

- Экономика БГЭУ – Блог [Электронный ресурс]. – Режим доступа: http://www.economy-web.org/?p=298

- Официальный сайт ОАО "Газпром" [Электронный ресурс]. – Режим доступа: http://www.gazprom.ru

Приложение

Приложение№1

|

Доходы и поступления

|

Сумма (д.ед.)

|

Расходы и отчисления

|

Сумма (д.ед.)

|

|

Квартальная прибыль

|

12,3

|

Налоги

|

6,14

|

|

Износ оборудования

|

7,5

|

Увеличение собственных оборотных средств

|

3,2

|

|

Прирост кредиторской задолженности

|

2,4

|

Вложенные инвестиции

|

11,06

|

|

Выручка от реализации выбывшего имущества

|

1,5

|

Возврат займов от прибыли

|

3,6

|

|

Кредиты банков

|

?

|

Целевой капитал

|

3,4

|

|

Итого

|

27,4

|

Итого

|

27,4

|

Таблица 2- Схема финансового плана фирмы.

|

№

|

Показатель

|

Предыдущий 2011г.

|

Отчетный 2012г.

|

Отклонение

|

|

|

|

Тыс.руб

|

%

|

Тыс.руб

|

%

|

Тыс.руб

|

% (х)

|

|

1

|

Выручка от продаж

|

718 386

|

68

|

699 608

|

62

|

-18 778

|

- 2,61

|

|

2

|

Процент к получению

|

147 903

|

14

|

191 828

|

17

|

43 925

|

29,69

|

|

3

|

Дивиденды

|

63 387

|

6

|

78 988

|

7

|

15 601

|

24,61

|

|

4

|

Прочие доходы

|

126 774

|

12

|

157 976

|

14

|

31 202

|

24,61

|

|

5

|

Итог доходов

|

1 056 450

|

100

|

1 128 400

|

100

|

71950

|

6,81

|

Таблица 3 – Данные о продажах за период 2011-2012г.г.

Приложение№2

Рисунок 2- Временной ряд.

Приложение № 3

Приложение № 4

Бухгалтерский баланс на 31 декабря 2013 года ОАО «Газпром»

Приложение № 5

Отчет о финансовых результатах на 31 декабря 2013 года ОАО «Газпром»

Приложение № 6

Отчет об изменениях капитала на 31 декабря 2013 года ОАО «Газпром»

Приложение № 7

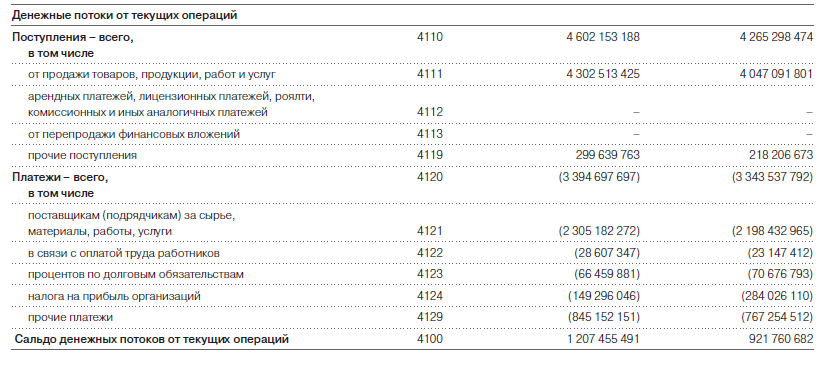

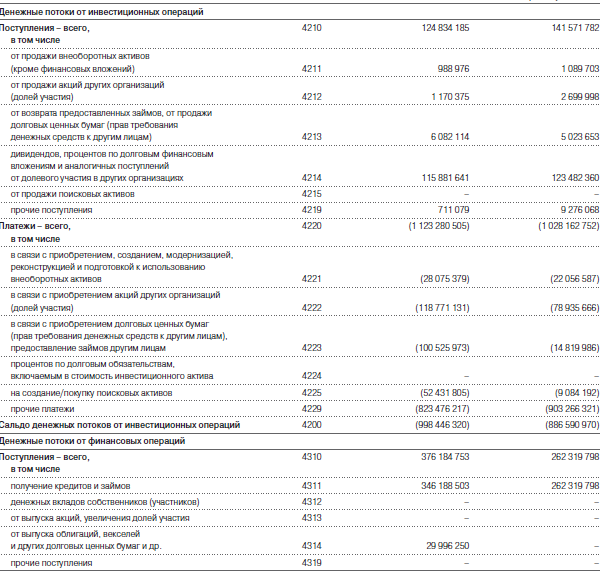

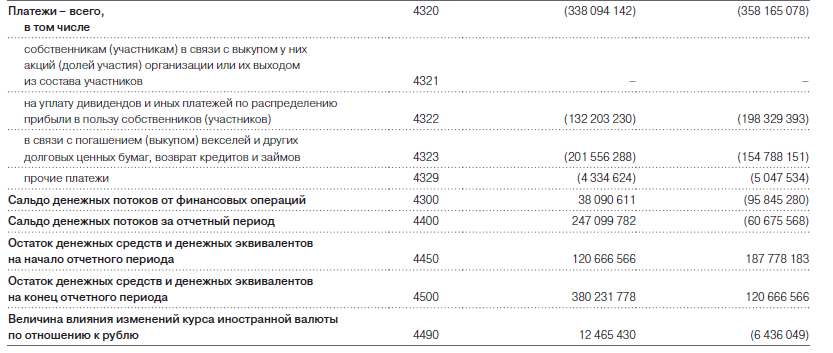

Отчет о движении денежных средств на 31 декабря 2013 года ОАО «Газпром»

Методы планирования и их использование при разработке и принятии решений