МЕРЫ ПО ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА ОАО «НК «РОСНЕФТЬ» - КУРГАННЕФТЕПРОДУКТ»

PAGE \* MERGEFORMAT2

ОГЛАВЛЕНИЕ

|

ВВЕДЕНИЕ……………………………………………………………………

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СТРУКТУРЫ КАПИТАЛА КОМПАНИИ ………………………………….

1.1 Понятие и критерии оптимизации структуры капитала………………..

1.2 Базовые теории структуры капитала компаний…………………………

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ КАПИТАЛА ОАО «НК РОСНЕФТЬ» - «КУРГАННЕФТЕПРОДУКТ»……………………………………………..

2.1 Краткая характеристика предприятия и его основных финансовых

показателей…………………………………………………………………….

2.2 Анализ структуры капитала………………………………………………

2.3 Расчёт эффективности финансового рычага и цены капитала…………

ГЛАВА 3. МЕРЫ ПО ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА ОАО «НК «РОСНЕФТЬ» - КУРГАННЕФТЕПРОДУКТ»………………...

3.1 Проблемы согласования стратегического и тактического управления

на предприятии………………………………………………………………...

3.2 Предложения по оптимизации структуры капитала предприятия ОАО

«НК «Роснефть» - Курганнефтепродукт»…………………………………...

ЗАКЛЮЧЕНИЕ………………………………………………………………..

СПИСОК ЛИТЕРАТУРЫ…………………………………………………….

ПРИЛОЖЕНИЯ……………………………………………………………….

Приложение А…………………………………………………………………

Приложение Б………………………………………………………………….

|

3

5

5

9

14

14

18

20

23

23

27

30

31

35

35

35

|

ВВЕДЕНИЕ

Актуальность курсового исследования вызвана требованиями к решению проблемы формирования структуры капитала, которая является одним из существенных аспектов деятельности финансового менеджмента компаний. Политика в области оптимизации структуры капитала влияет как на долгосрочную, так и на краткосрочную финансовую устойчивость компаний, позволяет ранжировать источники финансирования по их приоритетности и стоимости. Как следствие, в зависимости от приоритетности, выстраиваются отношения с поставщиками капитала, в качестве которых чаще всего выступают акционеры и кредиторы. Первые направляют в компанию средства в виде собственного капитала, вторые – заемного, в форме кредитов и кредиторской задолженности. Политика в области формирования структуры капитала нацелена на поиск оптимального сочетания указанных источников финансирования, выявление оптимальной пропорции между собственным и заемным капиталом.

Следует отметить, что до сих пор многочисленные исследования, проведенные практически во всех странах мира, не выявили точного значения оптимального соотношения между собственным и заемным капиталом. Причиной этому являются различные условия, политические, экономические, социальные, действующие в разных странах мира. Кроме того, немаловажное значение имеют и такие факторы как отраслевые особенности, рентабельность деятельности, жизненный цикл организаций, макроэкономические циклы.

Вопросы формирования структуры капитала и функционирования российских финансовых рынков рассматриваются в работах Л.С. Тарасевича, В.А. Черненко, В.В. Ковалева, В.В. Бочарова, В.Е. Леонтьева, М.В. Романовского, И.П. Скобелевой, В.Д. Никифоровой, А.И. Вострокнутовой и ряда других ученых.

Цель настоящего исследования состоит в анализе цены и структуры капитала и оценки оптимальности применяемой компанией текущей структуры капитала.

Поставленной цели исследования соответствуют следующие задачи:

- определить понятие и критерии оптимизации структуры капитала;

- изучить базовые теории структуры капитала компаний;

- дать краткую характеристику предприятия и его основных финансовых показателей;

- проанализировать структуру капитала;

- рассчитать эффективность финансового рычага и цены капитала;

- разработать мероприятия по оптимизации капитала;

- обосновать результаты предложенных мероприятий.

Объектом исследования является ОАО «НК Роснефть» - «Курганнефте-продукт».

Предметом исследования выступают финансовые отношения, возникающие в процессе формирования оптимальной структуры капитала компании.

Теоретическая основа курсового исследования представлена работами зарубежных и российских ученых в области оптимальной структуры капитала компании.

При проведении прикладных расчетов были использованы методы статистического и финансового анализа и экспертного анализа данных.

Работа состоит из введения, трёх глав, заключения, списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СТРУКТУРЫ КАПИТАЛА КОМПАНИИ

1.1 Понятие и критерии оптимизации структуры капитала

На современном этапе развития экономики любая коммерческая организация функционирует в жесткой конкурентной среде. В этих условиях эффективность работы организации, особенно в долгосрочной перспективе, предполагающей не просто выживание на рынке, а обеспечение высоких темпов развития и повышения конкурентоспособности, во многом зависит от особенностей формирования структуры капитала.

Под структурой капитала понимается «соотношение всех форм собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов» [4, с. 44]. Структура капитала определяет многие аспекты деятельности организации. Она оказывает влияние на уровень рентабельности активов и собственного капитала, уровень затрат, уровень финансовой устойчивости и платежеспособности, уровень хозяйственных рисков, степень стабильности финансового обеспечения развития и, в конечном счете, на эффективность всей деятельности организации. То есть, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Без проведения политики оптимизации структуры источников формирования имущества невозможно повышение эффективности использования активов, улучшение финансовых результатов, обеспечение платежеспособности. При этом под оптимальной структурой капитала понимается такое соотношение собственных и заемных средств, при котором [4, с. 58; 23, с. 11]:

– средневзвешенная цена капитала имеет минимальное значение;

– рыночная (экономическая) стоимость компании принимает максимальное значение;

– обеспечивается максимизация эффективности финансово-хозяйственной деятельности организации;

– обеспечиваются оптимальные пропорции между уровнем финансовой устойчивости и уровнем рентабельности собственного капитала.

В соответствии с представленными выше определениями можно выделить следующие подходы к оптимизации структуры капитала коммерческой организации.

Первый подход – оптимизация структуры капитала по критерию минимизации его средневзвешенной цены. Основой для расчета стоимости капитала является принцип платности ресурсов, привлекаемых для финансирования деятельности коммерческой организации. Исходя из определения цены капитала как относительной величины затрат, которые несет организация за привлечение финансовых ресурсов из различных источников, цена капитала рассчитывается по формуле среднеарифметической взвешенной:

(1.1)

где ki – цена i-го источника финансирования, %;

di – удельный вес i-го источника в структуре капитала.

Соответственно, критерием оптимизации является следующее выражение: WACC min, т.е. главным основанием для формирования структуры капитала в рамках данного подхода является именно стоимость привлекаемых финансовых ресурсов (независимо от того, из какого источника – внутреннего или внешнего они были привлечены).

Второй подход – оптимизация структуры капитала по критерию максимизации общей (экономической) стоимости организации. Данный подход тесно связан с предыдущим, т.к. также используется показатель средневзвешенной стоимости капитала, однако учитывается влияние и прочих факторов.

Для расчета критериального показателя – рыночной стоимости предприятия (S) – используется следующая формула:

(1.2)

где П – прибыль предприятия за определенный период.

Представленное соотношение (1.2) соответствует общему подходу к определению рыночной стоимости предприятия. Многочисленные теории структуры капитала отличаются лишь тем, что по-разному конкретизируют показатель прибыли – до налогообложения, после налогообложения, бухгалтерская прибыль плюс сумма процентов по заемным средствам и пр.

В рамках данного подхода также может быть использован показатель экономической добавленной стоимости (EVA), который отражает прибавление стоимости к рыночной стоимости организации и зависит как от будущих прибылей организации, так и от стоимости привлекаемого капитала. Экономическая добавленная стоимость (EVA) рассчитывается по следующей формуле:

EVA = NOPAT – WACC * (ТА - NP) , (1.3)

где NOPAT – чистая прибыль, полученная после уплаты налога на прибыль и за вычетом суммы процентов, уплаченных за пользование заемным капиталом;

TA – совокупные активы (по балансу);

NP – беспроцентные текущие обязательства (кредиторская задолженность поставщикам, бюджету, полученные авансы, пр.).

Применение показателя EVA в качестве критерия оптимизации структуры капитала позволяет учитывать не только средневзвешенную стоимость привлекаемых финансовых ресурсов, но и исключить из расчета кредиторскую задолженность, которая, как известно, является бесплатным источником финансирования деятельности. Увеличение ее доли в структуре пасси-вов баланса предприятия с целью снижения средневзвешенной цены капитала может привести к снижению финансовой устойчивости организации.

Критерием оптимизации в рамках данного подхода являются следующие выражения: S max или EVA max.

Третий подход – оптимизация структуры капитала по критерию максимизации эффективности финансово-хозяйственной деятельности предприятия. Так как особый интерес для оценки результативности этой деятельности представляет показатель рентабельности собственного капитала (ROE), так как именно он определяет прирост дохода его собственников в расчете на единицу вложенных ими средств. Поэтому он выступает в данном случае критериальным показателем и рассчитывается по формуле [2, с. 160]:

(1.4)

где Пч – чистая прибыль предприятия;

СК – средняя сумма собственных средств предприятия, использованная в определенном периоде.

Соответственно, наивысшая эффективность работы предприятия определяется таким соотношением собственных и заемных средств, используемых в операционном цикле, которое ведет к максимизации показателя чистой прибыли в заданных условиях, т.е. Пч max.

Для того чтобы учитывать структуру капитала с целью максимизации эффективности финансово-хозяйственной деятельности предприятия, используется показатель эффекта финансового рычага, который представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого организацией капитала, позволяющей ей получить дополнительную прибыль на собственный капитал [24, с. 44]. Эффект финансового рычага (ЭФР) рассчитывается по формуле:

, (1.5)

где Нп – ставка налога на прибыль, выраженная десятичной дробью;

ЗК – заемный капитал, СК – собственный капитал.

Согласно эффекту финансового рычага, увеличение доли заемного капитала ведет к увеличению рентабельности собственного капитала предприятия как одного из критериев принятия эффективных финансовых решений. Соответственно, критерием оптимальной структуры капитала в рамках данного подхода является следующее выражение: ЭФР max, т.е. доля заемного капитала должна быть максимальной, при соблюдении определенного условия, а именно: рентабельность собственного капитала должна быть больше, чем средневзвешенная стоимость капитала (ROE > WACC).

Четвертый подход – оптимизация структуры капитала по критерию достижения оптимальных пропорций между уровнем финансовой устойчивости и уровнем рентабельности собственного капитала. Данный подход основан на предыдущем, но в основу процедуры формирования оптимальной структуры капитала включается дополнительное условие, а именно: учет не только доходности (рентабельности) деятельности, но и риска. Показателем рискованности финансово-хозяйственной деятельности предприятия в данном случае является снижение уровня финансовой устойчивости в результате увеличения доли заемного капитала в структуре источников финансирования.

Вывод. Таким образом, так как между финансовым рычагом и финансовой устойчивостью существует определенное противоречие, задача оптимизации заключается не столько в увеличении эффекта финансового рычага, сколько в поиске такое соотношение между собственным и заемным капиталом, которое позволит сохранить финансовую устойчивость на приемлемом уровне, снизить средневзвешенную цену капитала с сохранением определенного процента увеличения рентабельности собственного капитала за счет привлечения заемных средств в хозяйственный оборот коммерческой организации.

1.2 Базовые теории структуры капитала компаний

Теории структуры капитала являются основополагающими при рассмотрении процесса оптимизации компаниями левериджа. Следует подчеркнуть, что не все их них предлагают конкретный алгоритм расчета или наглядную модель, которая позволяет визуализировать леверидж компаний. Например, теория иерархии предлагает лишь перечень источников финансирования, которые располагаются в определенном порядке в зависимости от предпочтительности того или иного источника, наиболее безопасного для собственников компании. Тем не менее, базовые теории, разработанные начиная с 1958 г., года опубликования знаменитой работы Ф. Модильяни и М. Миллера [3, с. 328], в настоящее время широко применяются для оценки оптимальности построения структуры капитала отдельными компаниями, т.е. в прикладных исследованиях. Анализ многочисленных источников по данной тематике показывает, что логичнее всего выделить следующие теории:

1. Теория Модильяни – Миллера и ее дополнение с учетом выгод от использования «налогового щита»;

2. Компромиссная теория;

3. Теория иерархии.

Безусловно, в настоящее время в рамках оптимизации структуры капитала возможно также отметить такие направления как теория агентских отношений, а также многочисленные исследования в области поведенческих финансов, однако при тщательном изучении выясняется, что они позволяют выделить лишь отдельные мотивы поведения менеджеров при оптимизации левериджа в той или иной конкретной ситуации, поэтому в прикладных расчетах как самостоятельные направления не используются. Наиболее распространенными и подходящими для исследования жизненных и макроэкономических циклов в контексте оптимизации структуры капитала остаются две теории: компромиссная и теория иерархии источников финансирования.

Для рассмотрения компромиссной модели необходимо несколько детальнее остановиться на теории Модильяни-Миллера (М&М), а также ее модификациях. Как было отмечено выше, теория положила начало бурным исследованиям в области корпоративных финансов. По мнению ученых, какую бы структуру капитала не выбрала компания, ее стоимость останется неизменной [25; с. 107]. Безусловно, данное утверждение основано на ряде ограничений, выдвинутых исследователями. Тем не менее, при их соблюдении возможность осуществления арбитражных операций действительно приводит к тому, что стоимости рычаговой и безрычаговой компаний выравниваются. В ответ на выдвинутую смелую теорию были высказаны критические замечания о том, что соблюдение ограничений практически невозможно в реальной действительности. Это привело к созданию первой из модификаций, модели М&М с учетом налогов. Существование «налогового щита», который позволяет учесть проценты по кредитам в расходах компаний, привело к тому, что согласно первой модификации наименьшее значение средневзвешенной стоимости капитала достигается при 100% уровне заемного капитала. Безусловно, данная ситуация также практически невозможна, поскольку напрямую связана с потенциальным банкротством предприятия. Например, современные банковские методики расчета лимита кредитования заемщиков, как правило, привязаны к показателю EBITDA: превышение указанного показателя в 2,5 раза рассматривается как некий «порог» максимального размера совокупного кредитного лимита заемщика.

Обоснованная критика, в свою очередь, вновь привела к тому, что первая модификация была дополнена возможными издержками финансовых затруднений компании. Таким образом, выгоды по «налоговому щиту» после определенного значения долговой нагрузки начинают перекрываться издержками возможного банкротства. В точке «перегиба» стоимость привлекаемых средств минимальна, и, как следствие, стоимость компании максимальна. Ряд современных российских исследований показывает, что оптимальное значение долговой нагрузки составляет 30 – 40% от пассивов организации. Компромиссная модель в настоящее время используется в качестве базовой при определении оптимальной долговой нагрузки. Основную «конкуренцию» компромиссной теории в настоящее время составляет теория иерархии источников финансирования, или просто теория иерархии. Теория не предлагает математической модели построения оптимальной структуры капитала, однако предполагает, что для собственников с точки зрения рисков наиболее выгодно располагать источники финансирования следующим образом [14, с. 512]:

- нераспределенная прибыль;

- долговые источники;

- инструменты собственного капитала, акции.

Кратко описав базовые теории, перейдем к рассмотрению отдельных компонентов теорий, непосредственно связанных с разработкой подхода к оптимизации левериджа компаний на протяжении жизненного цикла с учетом макроэкономических особенностей экономики.

«Налоговый щит». Одной из компонент компромиссной модели являются выгоды от использования «налогового щита», уменьшающие величину налоговых отчислений при привлечении кредитных ресурсов. Влияние на компанию в этом случае происходит по двум параметрам: с одной стороны, во время экономического подъема уменьшаются ставки кредитования предприятий банками вследствие снижения ставок макроэкономическими регуляторами (ЦБ). С другой стороны, существует зависимость от проводимой в стране налоговой политики. В этом случае меняется не величина банковского процента, а налоговая ставка, исходя из которой рассчитывается «налоговый щит» компании. Таким образом, вследствие действия двух этих факторов итоговая величина «выигрыша» компании может значительно варьироваться. Одним из фундаментальных, но мало исследованных вопросов в литературе по корпоративным финансам является взаимосвязь между жизненным циклом компаний и размером «налогового щита». Здравый смысл подсказывает, что по мере роста компании второй компонент «налогового щита», процентные ставки по кредитам, должны уменьшаться: появляется разнообразие источников финансирования, растет объем привлекаемых средств, по отношению к заемщику возможно уменьшение залоговых обязательств. Кроме того, допускается и своеобразный «эффект масштаба», когда при увеличении суммы кредита относительная стоимость заимствований снижается. Обычно данная политика проводится во многих банках, в том числе и в российских.

Модель иерархии финансирования («Pecking order theory», POT). На текущий момент трудно опираться на теорию иерархии, как на базовую модель развития теорий оптимизации структуры капитала. Существенным ее недостатком является поведенческий характер анализа принятия решений менеджерами, невозможность формализации оптимальной долговой нагрузки в зависимости от макроэкономических условий и стадий развития компании. В этом отношении компромиссная модель, обладающая базовыми предпосылками для графической оптимизации левериджа, предпочтительнее [29].

Неслучайно развитие теоретической базы теории иерархии перешло на уровень небольших компаний малого и среднего бизнеса. Очевидно, что в настоящее время рассчитывать только на теорию иерархии в объяснении долговой нагрузки компаний не следует. Кроме того, возможно сделать вывод о том, что в группе развитых стран объясняющая способность теории меньше, чем в группе развивающихся. Очевидно, это связано с неоднородностью развития финансовых рынков в указанных группах стран и некоторой задержкой в финансовом развитии развивающихся стран относительно развитых примерно на десять – двадцать лет [23, с. 11].

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ КАПИТАЛА ОАО «НК РОСНЕФТЬ» - «КУРГАННЕФТЕПРОДУКТ»

2.1 Краткая характеристика предприятия и его основных финансовых показателей

Акционерное общество «НК «Роснефть» - Курганнефтепродукт», в дальнейшем именуемое «общество», является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации.

Общество создано без ограничения срока его деятельности.

Общество создано путем преобразования государственного предприятия «Курганское государственное предприятие по обеспечению нефтепродуктами «Курганнефтепродукт» и АООТ «Курганнефтепродукт» и является их правопреемником.

Место нахождения общества: Российская Федерация, 640006, Курганская область, г. Курган, ул. Куйбышева, 116 .

Виды лицензируемой деятельности: Осуществление погрузочно-разгрузочной деятельности применительно к опасным грузам на железнодорожном транспорте; Эксплуатация взрывопожароопасных производственных объектов; добыча подземных вод для хозяйственно-бытовых нужд и технологического обеспечения водой промышленных объектов; добыча подземных вод для коммунально-бытовых нужд, технологического обеспечения водой промышленных объектов и на нужды пожаротушения.

Правовое положение общества: Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе; Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

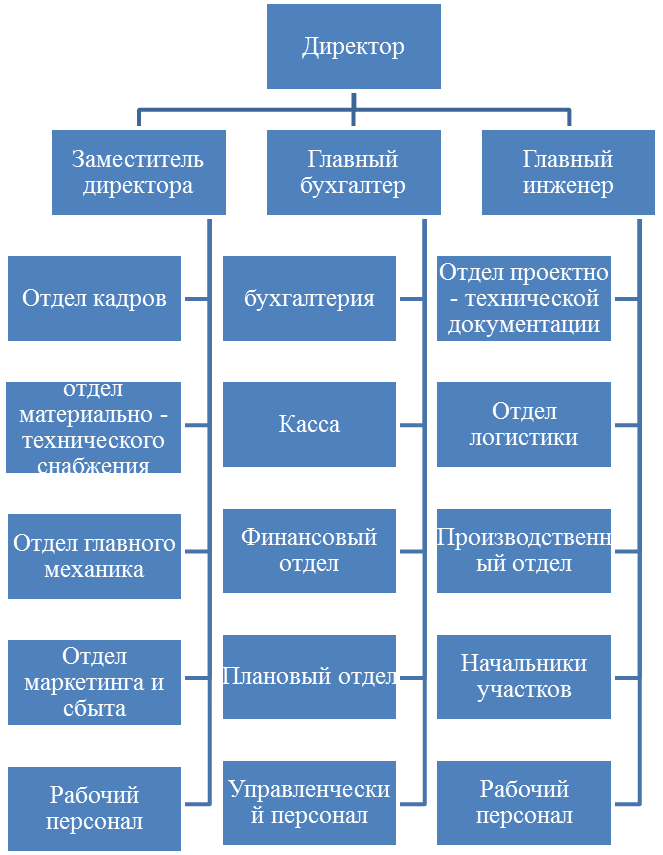

Организационная структура фирмы является отражением полномочий и обязанностей, которые возложены на каждого ее работника (рисунок 2.1).

Рисунок 2.1 - Организационная структура управления ОАО «НК «Роснефть» - Курганнефтепродукт»

Структура имущества и источники его формирования. Анализ состава и размещения активов проводится по следующей форме (табл. 2.1)

Таблица 2.1 – Структура имущества и источники его формирования

|

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

Изменения

|

|

|

Актив

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

в % к валюте баланса

|

в % к валюте баланса

|

в % к валюте баланса

|

тыс.

руб.

|

±%

|

|

1. Внеоборотные активы

|

715175

|

652172

|

616706

|

50.268

|

50.499

|

47.079

|

-98469

|

-13.769

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

Основные средства

|

705426

|

640070

|

603349

|

49.582

|

49.562

|

46.06

|

-102077

|

-14.47

|

|

нематериальные активы

|

24

|

6

|

11

|

0.00169

|

0.000465

|

0.00084

|

-13

|

-54.167

|

Продолжение таблицы 2.1

|

2. Оборотные (текущие активы), всего

|

707560

|

639288

|

693225

|

49.732

|

49.501

|

52.921

|

-14335

|

-2.026

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

запасы

|

574477

|

407164

|

623996

|

40.378

|

31.527

|

47.636

|

49519

|

8.62

|

|

дебиторская задолженность

|

72777

|

184130

|

27741

|

5.115

|

14.258

|

2.118

|

-45036

|

-61.882

|

|

денежные средства и краткосрочные финансовые вложения

|

40620

|

19675

|

21090

|

2.855

|

1.523

|

1.61

|

-19530

|

-48.08

|

|

Пассив

|

|

|

|

|

|

|

|

|

|

1. Собственный капитал

|

1153566

|

1104232

|

1002609

|

81.081

|

85.503

|

76.539

|

-150957

|

-13.086

|

|

2. Долгосрочные обязательства, всего

|

23254

|

25419

|

22053

|

1.634

|

1.968

|

1.684

|

-1201

|

-5.165

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

заемные средства

|

|

|

|

|

|

|

|

|

|

3. Краткосрочные обязательства, всего (Без доходов будущих периодов)

|

245915

|

160761

|

279806

|

17.285

|

12.448

|

21.36

|

33891

|

13.782

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

заемные средства

|

|

|

|

|

|

|

|

|

|

кредиторская задолженность

|

226030

|

126016

|

245874

|

15.887

|

9.758

|

18.77

|

19844

|

8.779

|

|

Валюта баланса

|

1422735

|

1291460

|

1309931

|

100

|

100

|

100

|

-112804

|

-7.929

|

В активах организации доля текущих активов составляет 52.921%. а внеоборотных средств 47.079%

Как видно из таблицы, на конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы, что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия.

Собственный капитал за два года снизился на 13.086%, что негативно характеризует динамику изменения имущественного положения организации.

Уменьшение имущества на -7.929% свидетельствует о сокращении предприятием хозяйственного оборота что может повлечь его неплатежеспособность

Доля основных средств в общей структуре активов за отчетный год составила 46.06% что говорит о том что предприятие имеет тяжелую структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

За анализируемый период объемы дебиторской задолженности снизились, что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции предприятия и о выборе подходящей политики продаж.

Предприятие за отчетный год имеет пассивное сальдо задолженности (кредиторская задолженность превышает дебиторскую). В этом случае предприятие финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам. Размер дополнительного финансирования составляет 218133 тыс. руб.

Темп роста оборотных активов больше темпа роста внеоборотных активов. Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов.

Оценка стоимости чистых активов организации (табл. 2.2).

Таблица 2.2 – Оценка стоимости чистых активов организации

|

Показатель

|

Формула

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

Изменения

|

Изменения

|

|

|

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

в % к валюте баланса

|

в % к валюте баланса

|

в % к валюте баланса

|

тыс.

руб.

|

%

|

|

Собственный капитал

|

1300+1530

|

1153566

|

1105280

|

1008072

|

81.081

|

85.584

|

76.956

|

-145494

|

-12.613

|

|

1. Чистые активы

|

1600-(1400+1500-1530)

|

1153566

|

1104232

|

1002609

|

81.081

|

85.503

|

76.539

|

-150957

|

-13.086

|

|

2. Уставный капитал

|

1310

|

8293

|

8293

|

8293

|

0.583

|

0.642

|

0.633

|

0

|

0

|

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2)

|

стр.1-стр.2

|

1145273

|

1095939

|

994316

|

80.498

|

84.86

|

75.906

|

-150957

|

-13.181

|

|

4. Чистый капитал (собственный капитал за вычетом убытков и задолженностей учредителей)

|

1300+1530-убытки-ЗУ

|

1153566

|

1070776

|

918433

|

81.081

|

82.912

|

70.113

|

-235133

|

-20.383

|

Основным источником формирования совокупных активов является собственный капитал.

Таким образом, чистые активы ОАО «НК «Роснефть» - Курганнефтепродукт» на 2014 год на 13810.117% превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Снижение чистых активов над уставным капиталом говорит об ухудшении финансового положения организации по данному признаку. Снижение чистого капитала на 20.383% способствует снижению финансовой устойчивости предприятия.

2.2 Анализ структуры капитала

От степени оптимальности соотношения собственного и заемного капитала во многом зависят финансовое положение предприятия и его устойчивость.

Таблица 2.3 - Анализ динамики и структуры источников капитала

|

Источник капитала

|

2012

|

2013

|

2014

|

Изменение

|

2012

|

2013

|

2014

|

Изменение

|

|

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

Структура, %

|

Структура, %

|

Структура, %

|

%

|

|

Собственный капитал

|

1153566

|

1105280

|

1008072

|

-145494

|

82.17

|

87.88

|

78.944

|

-3.226

|

|

Заемный капитал

|

269169

|

186180

|

301859

|

32690

|

19.173

|

14.803

|

23.639

|

4.466

|

|

Итого

|

1422735

|

1291460

|

1309931

|

-112804

|

100

|

100

|

100

|

-

|

Из данных таблицы 2.3 видно, что на данном предприятии основной удельный вес за отчетный период в источниках формирования активов занимает заемный капитал. За отчетный период его доля уменьшилась на 4.466%.

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала. выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный период.

Таблица 2.4 - Динамика структуры собственного капитала

|

Показатели

|

2012

|

2013

|

2014

|

Изменение

|

2012

|

2013

|

2014

|

Изменение

|

|

Источник капитала

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

Структура, %

|

Структура, %

|

Структура, %

|

%

|

|

Уставной капитал

|

8293

|

8293

|

8293

|

0

|

0.719

|

0.751

|

0.827

|

0.108

|

|

Добавочный капитал

|

|

|

|

|

|

|

|

|

|

Резервный капитал

|

415

|

415

|

415

|

0

|

0.036

|

0.0376

|

0.0414

|

0.00542

|

|

Текущие резервы

|

29929

|

29070

|

28444

|

-1485

|

2.594

|

2.633

|

2.837

|

0.243

|

|

Нераспределенная прибыль

|

1114929

|

1066454

|

965457

|

-149472

|

96.651

|

96.579

|

96.294

|

-0.356

|

|

ИТОГО

|

1153566

|

1104232

|

1002609

|

-150957

|

100

|

100

|

100

|

-

|

Данные показывают изменения в размере и структуре собственного капитала: увеличилась доля Текущие резервы (0.243%).

Общая сумма собственного капитала за отчетный год уменьшилась на 150957 руб. или на 13.086%.

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

Таблица 2. 5 - Динамика структуры заемного капитала

|

Показатели

|

2012

|

2013

|

2014

|

Изменение

|

2012

|

2013

|

2014

|

Изменение

|

|

Источник заемных средств

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

тыс.

руб.

|

Структура капитала, %

|

Структура капитала, %

|

Структура капитала, %

|

%

|

|

Долгосрочные кредиты

|

23254

|

25419

|

22053

|

-1201

|

8.639

|

13.653

|

7.306

|

-1.333

|

|

Краткосрочные кредиты

|

|

|

|

|

|

|

|

|

|

Кредиторская задолженность

|

226030

|

126016

|

245874

|

19844

|

83.973

|

67.685

|

81.453

|

-2.52

|

|

Прочие обязательства

|

19885

|

35793

|

39395

|

19510

|

7.388

|

19.225

|

13.051

|

5.663

|

|

Итого

|

269169

|

186180

|

301859

|

32690

|

100

|

100

|

101

|

-

|

Изменения состава и структуры заемного капитала.

Таблица 2.6 – Структура заемного капитала

|

Наименование статей

|

Методика расчета

|

2012

|

2013

|

2014

|

в %

|

в %

|

в %

|

Изменение тыс. руб.

|

Изменение, %

|

|

Долгосрочные кредиты

|

1400

|

23254

|

25419

|

22053

|

8.639

|

13.653

|

7.306

|

-1201

|

-5.165

|

|

Краткосрочные кредиты без учета доходов будущих периодов

|

1500 – 1530

|

245915

|

160761

|

279806

|

91.361

|

86.347

|

92.694

|

33891

|

13.782

|

|

Заемный капитал

|

1400+1500 – 1530

|

269169

|

186180

|

301859

|

100

|

100

|

100

|

32690

|

|

В структуре заемных средств ОАО «НК «Роснефть» - Курганнефтепродукт» наибольшую долю занимают краткосрочные кредиты. За 2014 год наибольший прирост наблюдается у краткосрочных заемных средств.

2.3 Расчёт эффективности финансового рычага и цены капитала

Эффект финансового рычага проявляется в увеличении доходности активов для собственников экономического субъекта при использовании заемного капитала. В нашей работе будет показано, что, используя традиционные формулы расчета ЭФР, во внимание следует принимать только платные ресурсы: заемный капитал, включающий долгосрочные и краткосрочные кредиты и займы, по которым выплачиваются проценты, и собственный капитал в части средств уставного капитала, по которому выплачиваются дивиденды.

Осуществим расчет эффекта финансового рычага ОАО «НК «Роснефть» - Курганнефтепродукт»:

ЭФР = (1 - Ставка налога на прибыль) х (ЭР А - СРСП) х (2.1)

где ЭР а - экономическая рентабельность активов = Чистая прибыль за период / Средняя величина активов за период.

СРСП - средняя расчетная ставка процентов = проценты к уплате (стр.2330 Ф2) / заемный капитал (стр.1510 Ф1).

ЭР А = - 89639 тыс. руб. (стр. 2400 ф. 2) / (1291460 + 1309931 (стр.1600 ф 1)) * 0,5 = - 0,0172 или -17,2%;

СРСП = 0 / 0 = 0;

ЭФР = (1 – 0,2) * (- 0,0172 – 0) * (301859 / 1008072) = - 0,0041 или -0,41%

Таким образом, эффект финансового рычага показывает приращение к рентабельности собственных средств полученное вследствие использования заемного капитала. В нашем случае СРСП составило 0%.

Эффект финансового рычага может быть использован и для оценки кредитоспособности предприятия.

Так как плечо финансового рычага имеет отрицательное значение - 0,0041 то данное предприятие нельзя расценивать как кредитоспособное.

Итак, нами получено отрицательная величина финансового рычага, то есть уровень рентабельности собственного капитала ниже уровня цены заемных средств, привлечение заемных средств было неэффективным, что и привело к снижению рентабельности собственного капитала.

Если эффект финансового рычага имеет отрицательное значение (ЭФР<0), то уровень рентабельности собственного капитала ниже уровня цены заемных средств

Далее проведём расчёт средневзвешенной цены капитала за 2014 год, по формуле 1.1:

Доля собственного капитала – 0, 78944.

Доля заёмного капитала – 0,23639.

Стоимость собственного капитала – 6%1.

Стоимость заёмных средств – 18%2

WACC = 0, 78944 * 6 + 0,23639 * 18 = 8,99%.

Таким образом средневзвешенная цена капитала ОАО «НК «Роснефть» - Курганнефтепродукт» за 2014 год составила 8,99%.

Вывод. Представленные расчеты оценки структуры капитала позволяют выявить скрытые резервы наращивания стоимости в соответствии с предпочтениями всех заинтересованных лиц, прежде всего акционеров, а также инвесторов и кредиторов компании, и предложить рекомендации по дальнейшему развитию компании.

ГЛАВА 3. МЕРЫ ПО ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА ОАО «НК «РОСНЕФТЬ» - КУРГАННЕФТЕПРОДУКТ»

3.1 Проблемы согласования стратегического и тактического управления на предприятии

Стратегическое управление (стратегический менеджмент) – это система целенаправленного воздействия, обеспечивающего долгосрочный рост эффективности работы предприятия на основе стратегических и согласованных с ними тактических управленческих решений, направленных на адекватное реагирование предприятия на изменения внешней среды [4, 14, 13]. Исследователи стратегического менеджмента отмечают, что крупные компании имеют три уровня стратегий: корпоративный (определяется общее направление развития компании), деловой (стратегии на уровне отдельных фирм, отделений как стратегических хозяйственных центров), функциональный (программы развития функциональных подразделений – финансы, маркетинг и др.). Хотя иногда к этому перечню добавляется операционный уровень, предназначенный для перевода стратегических целей в рабочие требования. Указанные уровни образуют иерархию стратегий компании, а иерархическая система управления обеспечивает их реализацию, которая сопровождается проблемами согласования управленческих решений на различных уровнях.

Стратегическое управление на предприятии нацелено на решение основных проблем, связанных с предпринимательской деятельностью: согласование взаимодействия с внешней средой, определение направлений и целей развития компании, ее организационной структуры, формирование корпоративной культуры, системы ценностей, принципов конкуренции и пр.

Развитие стратегического управления компаниями связано с усложнением внешней среды, ее динамизмом, неопределенностью и нестабильностью. Последний фактор – нестабильность мировых рынков – обусловил необходимость перехода к управлению проблемами развития компаний в реальном масштабе времени, с акцентом на решение ключевых задач. В этих условиях система стратегического управления дополняется такими составляющими как стратегическое мышление и гибкость, стратегическое лидерство, внутрифирменное предпринимательство.

В рамках стратегического управления определяется общее направление развития компании, формируются стратегические цели, которые дополняются множеством других целей, или количественных результатов, параметров эффективности, которые планируется достичь в уставленный плановый период.

Как уже отмечалось, многие ученые и практики, занимающиеся исследованием и разработкой систем управления промышленными предприятиями, делают основной акцент на стратегические решения верхних уровней управления.

Такую сложнейшую задачу текущего планирования можно решить на основе итерационных расчетов. На первом этапе составляется проект годового плана на основе исходной нормативной информации текущего года и прогнозной информации (цены, спрос на продукцию, др.). При формировании проекта плана задаются ключевые показатели, достижение которых планируется предприятием.

К таким показателям относятся объемы выручки (реализации), чистой прибыли, уровни рентабельности, оплаты труда, другие показатели. Результаты расчетов, а они могут быть и оптимизационными, укажут на различие расчетных показателей с плановыми. Такое рассогласование можно устранить на основе составления и реализации плана внедрения нововведений, обеспечивающих достижение контрольных показателей.

На втором этапе осуществляется устранение или минимизация расхождений расчетных параметров от контрольных, что является одним из важнейших моментов внутрифирменного планирования. Здесь эффективно использование оптимизационных моделей одновременно с финансово-экономическим анализом сложившейся ситуации, или разрывов. Безусловно, данные расчеты могут проводиться и без использования оптимизационной модели. Однако при этом будет потеряна часть системного экономического эффекта, получаемого при оптимизации.

В условиях неопределенности спроса на продукцию предприятия серийного и мелкосерийного производства методический подход к формированию производственной программы предприятия на текущий период призван обеспечить согласование стратегических показателей развития предприятия с тактическими планами. С практической точки зрения проблема заключается в том, чтобы разработать тактический план деятельности предприятия на ближайший год (месяц, квартал) так, чтобы стратегические показатели данного планового периода были бы выполнены (или перевыполнены).

В условиях неопределенности спроса на продукцию предприятия задача согласования показателей может быть решена методами стохастического программирования.

Теоретически постановка такой задачи возможна, однако на практике решить ее достаточно сложно, а главное – сложно использовать полученные решения. Скажем, решение задачи показывает, что планируемый объем прибыли может быть достигнут с вероятностью 50%. Такой уровень вероятности вряд ли приемлем для конкретной производственной программы, поэтому необходимы многовариантные расчеты с достижением вероятности, например, 95%. Однако на практике решение множества задач стохастического программирования является достаточно сложной проблемой. В связи с этим предлагается более простой методический подход решения поставленной проблемы, описанный в ряде работ автора [12,13, 17].

В этом подходе к технико-экономическому и финансовому планированию текущей деятельности предприятия, который описан в следующем разделе диссертации, предлагается использовать модель оптимизации и системные расчеты, позволяющие выбрать наиболее эффективный план деятельности предприятия. Проблема заключается в том, что априори фактические результаты деятельности, особенно объемы продаж продукции предприятия определить невозможно. Следствием этого может стать ситуация, когда какие-то запланированные ключевые показатели деятельности предприятия не будут достигнуты.

Методически в такой ситуации задача ставится следующим образом. В условиях неопределенного спроса на продукцию необходимо сформировать такой годовой (квартальный, месячный) план деятельности предприятия, который с определенной вероятностью обеспечит достижение ключевых показателей развития предприятия в рассматриваемом периоде.

Стохастический характер оценки спроса на продукцию предприятия учитывается на основе изучения данных по запланированным и фактическим продажам продукции предприятия – за предшествующие годы определяется среднее и среднеквадратичное отклонение факта от прогноза. На основе данных многолетних статистических наблюдений на предприятии показано, что распределение случайной величины «отклонение фактического спроса от прогнозного» является нормальным распределением. Это позволяет далее на основе нормального распределения с заданными параметрами методом Монте-Карло генерировать прогнозы спроса на продукцию предприятия как верхних значений его годового уровня. На основе полученных данных, используя модель оптимизации, формируются варианты годового плана деятельности предприятия.

Рассмотрев необходимое количество (не менее 50) вариантов плана производства и продаж, можно обосновать, что с определенной вероятностью ситуация на рынке сложится так, что предварительно зафиксированные ключевые показатели не будут выполнены. Подобная информация крайне важна (ее не хватает в практике внутрифирменного планирования), так как она свидетельствует о необходимости создания определенных резервов на предприятии. При этом речь не идет о создании запасов готовой продукции, которые могут только ухудшить экономическое положение предприятия при снижении спроса на продукцию. Необходимо осуществить разработку мероприятий по снижению издержек производства, накладных расходов, стимулированию роста продаж, возможно – дифференциации продукции предприятия или диверсификации производства.

Аналогичным образом можно учесть в расчетах плана производства и продаж возможные изменения цен на продукцию, на сырье и материалы. Однако эти изменения не велики и не оказывают столь существенного влияние на результаты деятельности предприятия, как изменения объема продаж.

Вывод. Таким образом, для решения проблемы согласования стратегического и тактического управления, проявляющейся в отклонении фактических результатов деятельности предприятия от запланированных, предлагается использовать многовариантные расчеты текущих планов. При этом для учета стохастического характера спроса на продукцию предприятия предлагается вместо решения задачи стохастического программирования воспользоваться сочетанием методов Монте-Карло и оптимизационного моделирования. Предлагаемый подход позволяет получать информацию о возможных отклонениях расчетных показателей деятельности предприятия от запланированных и на ее основе разрабатывать корректирующие воздействия в виде резервов или организационных мероприятий.

3.2 Предложения по оптимизации структуры капитала предприятия ОАО «НК «Роснефть» - Курганнефтепродукт»

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

Из анализа структуры капитала ОАО «НК «Роснефть» - Курганнефтепродукт» видно, что к концу отчетного периода структура капитала практически приблизилась к американской модели.

Что же необходимо сделать для того, чтобы приблизиться к российским нормативам?

Из анализа структуры капитала и ликвидности баланса было выявлено, что в предприятии сохраняется проблема с медленнореализуемыми и труднореализуемыми активами таблица 3.1.

Таблица 3.1 - Медленнореализуемые и труднореализуемые активы

|

Медленнореализуемые активы (А3)

|

57958

|

64232

|

Долгосрочные обязательства (П3)

|

337507

|

615228

|

|

Труднореализуемые активы (А4)

|

723464

|

681247

|

Постоянные пассивы (П4)

|

152959

|

443084

|

В по данным таблицы 3.1 и источником несоответствия нормативов является преобладание долгосрочных обязательств по кредитам и высокий уровень нераспределенной прибыли.

Таблица 3.2 - Источники капитала

|

Источник капитала

|

Наличные средства, тыс. руб.

|

Структура средств, %

|

|

|

2013 г.

|

2014 г.

|

Изменения

|

2013 г.

|

2014 г.

|

Изменения

|

|

Займы и кредиты (ДО)

|

206431

|

571019

|

364588

|

24,269

|

73,306

|

49,04

|

|

Кредиторская задолженность

|

192318

|

149018

|

-43300

|

22,61

|

19,131

|

-3,48

|

|

Нераспределенная прибыль

|

108309

|

398435

|

290126

|

70,81

|

89,92

|

19,11

|

Многие западные экономисты считают, что оптимальное значение уровня эффекта финансового рычага близко к 30 - 50 %, т. е. что он должен быть равен одной трети - половине уровня экономической рентабельности активов. Тогда эффект финансового рычага способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу.

Таблица 3.3 - Прогноз рациональной структуры средств предприятия ОАО «НК «Роснефть» - Курганнефтепродукт»

|

Показатели

периода

|

Налогов.

коррект.

|

Экономическ.

рентабельнос.

актива, %

|

Средневзвешенная

процентная ставка, %

|

Дифференциал

|

Коэффициент

финансового рычага

|

Эффект финансового рычага

|

|

2013

|

0,8

|

19%

|

15,5%

|

+

|

5,56

|

16%

|

|

2014

|

0,8

|

28%

|

15,5%

|

+

|

1,76

|

18%

|

|

Изменения

|

-

|

+9%

|

-

|

-

|

-3,8

|

+2%

|

|

Прогноз

|

0,8

|

60%

|

15,5%

|

+

|

1

|

35,2%

|

Если свести соотношение до российской модели (50% - СК, 50% - ЗК) и применить западное оптимальное значение ЭФР, то нам необходимо увеличить экономическую рентабельность активов и снизить долю заемного капитала.

Вывод. Решая задачу формирования рациональной структуры средств предприятия, помимо расчета количественных показателей, необходимо учитывать качественные факторы, в том числе:

1) Стабильность динамики оборота. Предприятие со стабильным оборотом может позволить себе относительно больший удельный вес заемных средств и более значительные постоянные расходы.

По нашим данным, оборачиваемость за отчетный период не только стабильна, но и улучшилась.

2) Уровень и динамика рентабельности. Предприятие генерирует достаточную прибыль для финансирования развития и обходится в большей степени собственными средствами.

Показатели рентабельности за отчетный период улучшились.

ЗАКЛЮЧЕНИЕ

Структура капитала - это совокупность финансовых средств предприятия из различных источников долгосрочного финансирования, а если говорить точнее - соотношение краткосрочных обязательств, долгосрочных обязательств и собственного капитала организации.

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Оптимизация структуры капитала остается одной из нерешенных загадок финансового менеджмента. На протяжении последних 50 лет ученые так и не пришли к выводу о том, какое соотношение собственных и заемных средств является оптимальным для компании.

Проблемы оптимизации левериджа актуальны и для российских компаний. Повышенная волатильность на финансовых рынках, характерная для развивающихся стран, в сочетании с постоянно меняющимися ценами на ключевые экспортируемые энергоносители создает как угрозы, так и возможности по гибкой «настройке» долговой нагрузки российских компаний. В этой связи актуальна, но практически не исследована в российской финансовой литературе взаимосвязь между жизненным циклом и структурой капитала, применяемой компаниями. Кроме того, крайне недостаточно изучено и соотношение между макроэкономическими циклами и левериджем организаций.

По результатам исследования были сформулированы перспективы дальнейшего развития подхода к оптимизации структуры капитала и предложен ряд практических рекомендаций для компании ОАО «НК «Роснефть» - Курганнефтепродукт», использующую заемные источники фондирования.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон Российской Федерации от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах». – Ст. 29, 35.

- Анциборко К.В. Коэффициентный метод оценки финансовой устойчивости компании / К.В. Анциборко // Современные аспекты экономики. – 2014. – № 6(99). – с.158 – 165.

- Боди З. Финансы: учебник /З. Боди, Р. Мертон. – Вильямс, 2007. – 592 с.

- Бланк И.А. Управление формированием капитала. – Киев: «Ника-Центр», 2012. – 765 с.

- Гайфутдинова Н. Влияние поведенческих аспектов на структуру капитала российских публичных компаний / Н. Гайфутдинова, М. Кокорева // Корпоративные финансы. – 2011. - № 3 (19). – с. 44 – 58.

- Глухова Е. Концепция жизненных циклов: необходимо ли ее понимание и применение финансистами на российском рынке? / Е. Глухова // Корпоративные финансы. – 2007. - №4. – с.111–117.

- Гусак А.А. Справочник по высшей математике / А.А. Гусак, Г.М. Гусак, Е.А. Бричникова. – Мн.: ТетраСистемс, 1999. – с.279 – 280.

- Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов / А. Дамодаран. – М: ЗАО «Бизнеском», 2011. – с. 281.

- Дороган Н.Д. Расчет средневзвешенной стоимости капитала WACC на примере ОАО «Газпром» / Н.Д. Дороган // Молодой ученый. – 2015. – № 3(83). – с. 413 – 418.

- Дороган Н.Д. Современные тенденции в российских исследованиях структуры капитала компаний / Н.Д. Дороган // Современные аспекты экономики. – 2014. – № 5(201). – с. 76 – 81.

- Дороган Н.Д. Структура капитала и возраст компаний / Н.Д. Дороган // Известия Санкт-Петербургского государственного экономического университета. – 2013. - № 4(82). – с. 115 – 118.

- Ивашковская И.В. Действуют ли классические концепции выбора структуры капитала на развивающихся рынках? Эмпирический анализ компаний Восточной и Центральной Европы / И.В. Ивашковская, П.В. Макаров//Корпоративные финансы. – 2010. –№3(15). – с. 47 – 62.

- Ивашковская И. Жизненный цикл организации: взгляд финансиста / И. Ивашковская // Управление компанией. – 2006. – № 11 (66). – с. 60-67.

- Ивашковская И.В. Эмпирический анализ структуры капитала российских компаний среднего размера / И.В. Ивашковская, М.С. Кокорева // XI Международная научная конференция по проблемам развития экономики и общества [Текст]: в 3 кн. / отв. ред. Е. Г. Ясин; Высшая школа экономики. — М.: Изд. дом Высшей школы экономики, 2011. – Кн. 3. – с. 510 – 519.

- Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2014. – 1024 с.

- Кокорева М.С. Формирование структуры капитала компаниями на развивающихся финансовых рынках: Автореф. дис… канд. экон. наук. – М., 2012.

- Корпоративные финансы: учебник для ВУЗов / под ред. М.В. Романовского, А.И. Вострокнутовой. – СПб.: Питер, 2013. – 592 с.

- Куницына С.Ю. Региональные аспекты финансового структурирования капитала предприятий / С.Ю. Куницына // Регион: экономика и социология. – 2014. - № 3. – с.139 – 151.

- Леонтьев В.Е. Корпоративные финансы / В.Е. Леонтьев, В.В. Бочаров.– СПб.: Питер, 2014. – 592 с.

- Малиновская О.В. Финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. – М: Инфра-М, 2012. – 320 с.

- Муравьева Н.Н. Разработка комплекса мер, направленных на достижение необходимого уровня финансовой устойчивости в коммерческих организациях // Проблемы экономики и менеджмента. – 2015. – № 2. – С. 60–64.

- Муравьева Н.Н. Разработка модели оценки и прогнозирования финансовой устойчивости коммерческих организаций // Апробация. – 2014. – № 5. – С. 39–43.

- Сысоева Е.В. Оптимизация структуры капитала организации с использованием метода минимизации его средневзвешенной цены // Финансы и кредит. – 2014. – № 18. – С. 10–14.

- Сысоева Е.В. Сравнительный анализ подходов к проблеме оптимизации структуры капитала // Финансы и кредит. – 2011. – № 25. – С. 44–52.

- Тарасевич Л.С. Теория корпоративных финансов: учебник / Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский. – М.: Высшее образование, 2013. – с. 133. – (Университеты России).

- Черненко В.А. Антикризисное управление: учебник и практикум для академического бакалавриата / В. А. Черненко, Н. Ю. Шведова. — М. : Издательство Юрайт, 2015. — 409 с. — Серия: Бакалавр. Академический курс.

- Анюхина И. Оценка оптимальной структуры капитала компаний ОАО «Уралкалий» и Kali&Salz AG [Электронный ресурс] / Анюхина И.М., Иванинский И.О., Катаева Е.В., Озорнина О.В., Серебрянский Д.В., Шмидт-Рост М. // Корпоративные финансы. – 2008. –№ 4(8). – Режим доступа: http://ecsocman.hse.ru/data/062/770/1223/Vypusk8_88_105_anuhina.pdf (дата обращения 10.11.2015)

- Громов А.И. Энергетическая безопасность в современном мире: новые грани «старой» задачи // МИЭП (МГИМО). – М., 13.10.2014. – Режим доступа: http://fief.ru/img/files/Gromov__MIEP,_13_10_2014_.pdf (дата обращения 10.11.2015)

- Зинкевич Н.В. Эмпирическое тестирование теорий структуры капитала: модели, направления, результаты [Электронный ресурс]/Н.В. Зинкевич, Е.А. Олеванова // Корпоративные финансы. – 2008. –№1(5). – с. 81-102. – Режим доступа: http://ecsocman.hse.ru/data/2011/11/28/1270193609/5_zinkevich_olevanova_81_102.pdf (дата обращения 02.11.2015)

- Индекс инфляции [Электронный ресурс] – Электрон. дан. – Информационный интернет - портал http://fin-plus.ru. – Режим доступа: http://fin-plus.ru/ru/info/inflation_index (дата обращения 10.11.2015)

Приложение А

Бухгалтерский баланс ОАО «НК «Роснефть» - Курганнефтепродукт» 2012 – 2014 г.

|

Активы

|

Код

|

2012

|

2013

|

2014

|

|

I. Внеоборотные активы

|

|

|

|

|

|

Нематериальные активы

|

1110

|

24

|

6

|

11

|

|

Результаты исследований и разработок

|

1120

|

|

|

|

|

Нематериальные поисковые активы

|

1130

|

|

|

|

|

Материальные поисковые активы

|

1140

|

|

|

|

|

Основные средства

|

1150

|

705426

|

640070

|

603349

|

|

Доходные вложения в материальные ценности

|

1160

|

|

|

|

|

Финансовые вложения

|

1170

|

|

|

|

|

Отложенные налоговые активы

|

1180

|

6057

|

9386

|

11526

|

|

Прочие внеоборотные активы

|

1190

|

3668

|

2710

|

1820

|

|

Итого по разделу I

|

1100

|

715175

|

652172

|

616706

|

|

II. Оборотные активы

|

|

|

|

|

|

Запасы

|

1210

|

574477

|

407164

|

623996

|

|

Налог на добавленную стоимость

|

1220

|

18891

|

1370

|

19900

|

|

Дебиторская задолженность

|

1230

|

72777

|

184130

|

27741

|

|

Финансовые вложения (за исключением денежных эквивалентов)

|

1240

|

|

|

|

|

Денежные средства и денежные эквиваленты

|

1250

|

40620

|

19675

|

21090

|

|

Прочие оборотные активы

|

1260

|

795

|

26949

|

498

|

|

Итого по разделу II

|

1200

|

707560

|

639288

|

693225

|

|

Баланс

|

1600

|

1422735

|

1291460

|

1309931

|

|

Пассив

|

|

|

|

|

|

III. Капитал и резервы

|

|

|

|

|

|

Уставной капитал

|

1310

|

8293

|

8293

|

8293

|

|

Собственные акции, выкупленные у акционеров

|

1320

|

|

|

|

|

Переоценка внеоборотных активов

|

1340

|

29929

|

29070

|

28444

|

|

Добавочный капитал (без переоценки)

|

1350

|

|

|

|

|

Резервный капитал

|

1360

|

415

|

415

|

415

|

|

Нераспределенная прибыль (непокрытый убыток)

|

1370

|

1114929

|

1066454

|

965457

|

|

Итого по разделу III

|

1300

|

1153566

|

1104232

|

1002609

|

|

IV. Долгосрочные обязательства

|

|

|

|

|

|

Заемные средства

|

1410

|

|

|

|

|

Отложенные налоговые обязательства

|

1420

|

23254

|

25419

|

22053

|

|

Оценочные обязательства

|

1430

|

|

|

|

|

Прочие обязательства

|

1450

|

|

|

|

|

Итого по разделу IV

|

1400

|

23254

|

25419

|

22053

|

|

V. Краткосрочные обязательства

|

|

|

|

|

|

Заемные средства

|

1510

|

|

|

|

|

Кредиторская задолженность

|

1520

|

226030

|

126016

|

245874

|

|

Доходы будущих периодов

|

1530

|

|

1048

|

5463

|

|

Оценочные обязательства

|

1540

|

18851

|

33742

|

32980

|

|

Прочие обязательства

|

1550

|

1034

|

1003

|

952

|

|

Итого по разделу V

|

1500

|

245915

|

161809

|

285269

|

|

Баланс

|

1700

|

1422735

|

1291460

|

1309931

|

Приложение Б

(справочное)

Отчет о финансовых результатах ОАО «НК «Роснефть» - Курганнефтепродукт» 2013 – 2014 г.

|

Наименование показателя

|

Код

|

2013

|

2014

|

|

Выручка

|

2110

|

5269754

|

5204795

|

|

Себестоимость продаж

|

2120

|

4678877

|

4690175

|

|

Валовая прибыль (убыток)

|

2100

|

590877

|

514620

|

|

Коммерческие расходы

|

2210

|

510728

|

478034

|

|

Управленческие расходы

|

2220

|

83402

|

98892

|

|

Прибыль (убыток) от продаж

|

2200

|

(3253)

|

(62306)

|

|

Доходы от участия в других организациях

|

2310

|

|

|

|

Проценты к получению

|

2320

|

99

|

107

|

|

Проценты к уплате

|

2330

|

|

|

|

Прочие доходы

|

2340

|

12597

|

13955

|

|

Прочие расходы

|

2350

|

53872

|

57507

|

|

Прибыль (убыток) до налогообложения

|

2300

|

(44429)

|

(105751)

|

|

Текущий налог на прибыль

|

2410

|

|

(10119)

|

|

в т.ч. постоянные налоговые обязательства (активы)

|

2421

|

5565

|

5525

|

|

Изменение отложенных налоговых обязательств

|

2430

|

(2165)

|

3366

|

|

Изменение отложенных налоговых активов

|

2450

|

3329

|

2140

|

|

Прочее

|

2460

|

8761

|

487

|

|

Чистая прибыль (убыток)

|

2400

|

(34504)

|

(89639)

|

1 Финам http://www.finam.ru/profile/moex-classica/rncu/

2 Там же.

МЕРЫ ПО ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА ОАО «НК «РОСНЕФТЬ» - КУРГАННЕФТЕПРОДУКТ»