Аналіз і оцінка ефективності формування прибутку ПАТ « Аха-Страхування»

ЗМІСТ

|

Перелік скорочень і умовних позначок………………………………………….

Вступ…...…………………………………………………………………………..

|

5

6

|

|

1 Теоретичні основи формування прибутку страхової компанії………………

|

10

|

|

1.1 Економічна сутність прибутку страхової компанії й механізм його формування…………………………………………………...................................

|

10

|

|

1.2 Необхідність, цілі, завдання аналізу й управління прибутком страхової організації……………………….……………………………...………

|

21

|

|

1.3 Сучасний стан і тенденції ринку страхових послуг України...……

|

25

|

|

2 Аналіз і оцінка ефективності формування прибутку ПАТ « Аха-Страхування»..…………………………………………………………………......

|

34

|

|

2.1 Коротка характеристика діяльності страхової компанії ПАТ « Аха-Страхування»…………………………………………………………………

|

34

|

|

2.2 Методи аналізу прибутку страховиків……………………………….

|

37

|

|

2.3 Структурно-логічна схема й джерела інформації для аналізу прибутку страхової компанії…………………..…….……………………………

|

40

|

|

2.4 Аналіз структури й динаміки прибутку ПАТ « Аха-Страхування»..

|

45

|

|

2.5 Коефіцієнтний аналіз прибутку страхової організації ПАТ « Аха-Страхування»……………...………………………………………………………

|

62

|

|

2.6 Факторний аналіз прибутку й рентабельності діяльності ПАТ « Аха-Страхування»…………………………………………………………………

|

77

|

|

3. Вдосконалення управління прибутком страхової організації ПАТ « Аха-Страхування»………………………………………………………………

|

88

|

|

3.1 Основні теоретичні аспекти управління прибутком страхової компанії…………………………………………………………..………………...

|

88

|

|

3.2 Методи й принципи управління прибутком страховиків…..………

|

92

|

|

3.3 Прогнозування прибутку страхової компанії ПАТ « Аха-Страхування»…….………………………………………………………………...

|

95

|

|

3.4 Економіко-математичне моделювання прибутку страхової компанії ПАТ « Аха-Страхування»……………………………………….…….............

|

104

|

|

3.5 Контроль над формуванням і використанням прибутку страхових компаній в Україні………………………………………………………………..

|

111

|

|

3.6.Наукове дослідження нецінових інструментів збільшення прибутку страхових організацій……………………………...…………………………..

|

115

|

|

Висновок……………………………………………………………………….......

|

120

|

|

Список використаних джерел………………………………………….................

|

122

|

|

Додаток А: Баланс СК ПАТ « Аха-Страхування» за 2011-2013 роки………

|

126

|

|

|

|

ПЕРЕЛІК СКОРОЧЕНЬ І УМОВНИХ ПОЗНАЧОК

СК – страхова компанія

ЗАТ – закрите акціонерне товариство

ПАТ – приватне акціонерне товариство

ВСТУП

Страхування є перспективною сферою економіки, яка тісно пов'язана із соціальним і економічним становищем громадян і суб'єктів, що господарюють. Стрімкий розвиток ринку, що супроводжується ростом конкуренції й підприємницького ризику, обумовлює видиму потребу в цій порівняно молодій системі економічних відносин. Із часом необхідність у страховому захисті відчувається все гостріше, внаслідок чого зростає й роль страхування, як необхідного інституту ринкової економіки.

Сьогодні в умовах сучасної ринкової конкуренції страхування є одним з найбільш прибуткових занять. Одним з основних орієнтирів фінансового планування страхової організації виступає прибуток. Прибуток є найважливішим джерелом розвитку страхової організації, а беззбиткова діяльність гарантує надійність страховика і його здатність задовольняти зростаючі потреби страхувальників у страховому захисті. І напроти, збитки здатні привести до банкрутства й ліквідації страхових організацій, що спричиняє невиконання прийнятих зобов'язань по наданню страхового захисту й завдає непоправної шкоди розвитку страхової галузі й суспільства в цілому. Отже, прибуток страхової організації повинен виступати одним з основних об'єктів фінансового аналізу, планування й управління.

Практика показує, що недостатня увага сучасних страховиків до питань формування й використання, аналізу й планування прибутку найчастіше приводить до негативних наслідків як для самої компанії, так і для її клієнтів.

Вивчення механізму формування й ефективного управління прибутком повинно сприяти підвищенню ефективності діяльності страхових компаній і стимулювати її розвиток.

В умовах сучасного економічного розвитку роль прибутку в господарському процесі безупинно зростає. Прибуток забезпечує інтереси держави, власників, персоналу страхової компанії і є головною рушійною силою ринкової економіки. Таким чином, важливим є вивчення механізму формування й управління прибутком страховиків, а також необхідність розробки рекомендацій з підвищення ефективності формування й розподілу прибутку страхових компаній.

Метою даної дипломної роботи є аналіз формування й використання прибутку страхової компанії, розробка рекомендацій з удосконалення механізму управління.

У рамках поставленої мети передбачається розглянути наступні завдання:

- оцінити механізм формування прибутку страхової компанії;

- розкрити необхідність, цілі й завдання управління прибутком страхової організації;

- проаналізувати методи управління прибутком;

- дати загальну характеристику страхової компанії ПАТ « Аха-Страхування» і її фінансово-господарчої діяльності;

- провести аналіз структури й динаміки прибутку ПАТ « Аха-Страхування»;

- проаналізувати результати фінансово-господарчої діяльності ПАТ СК « Аха-Страхування» на основі системи показників;

- дати рекомендації щодо підвищення ефективності управління формуванням й використанням прибутку страховика.

Об'єктом дослідження в даній дипломній роботі є процес управління прибутком страхової компанії.

Предметом дослідження є сукупність теоретичних, методологічних і практичних питань, пов'язаних з механізмом формування й управління прибутком страхової організації.

Дана робота присвячена вдосконаленню політики формування й розподілу прибутку, розробці нового механізму управління прибутком на основі поетапного аналізу процесу управління прибутком у попередні роки, а також перенесення виявлених закономірностей у сучасні умови господарювання. Важливим моментом є також використання досвіду управління прибутком у закордонних країнах, тому що в закордонних страховиків використовуються більш прогресивні методики формування й розподілу прибутку.

Процес управління прибутком є одним з найголовніших процесів господарювання, тому досить багато вчених економістів займаються дослідженнями в цій області. Серед них: Бланк І.А, Отпущєнкова О. М., Орловський Д. М., Ширягина А.Е., Ковальов В.В., Баранцева С. М., Крицмен М. П., Браун С. Дж., і т.д. Результатом їх досліджень є велика кількість запропонованих класифікацій прибутків, механізмів впливу на них, процедур і методик прогнозування його величини.

Загальними методами дослідження, що застосовувались в дипломній роботі, виступають системний підхід до досліджуваних явищ і процесів, спостереження, порівняння, абстрагування, аналіз і синтез, індукція й дедукція.

Нормативною базою даної дипломної роботи є закони України, Укази Президента України й інші офіційні державні й нормативно-інструктивні акти вітчизняного страхового законодавства, а також документи, що регулюють діяльність підприємств в частині формування фінансових результатів.

У процесі роботи над дипломною роботою було проведено детальне вивчення праць вітчизняних і закордонних економістів, відповідно до тематики.

У даній роботі використовувалася інформація з навчальних посібників Федорової Т.А., Дьячкової Ю.М., Сплетухової Ю., Дюжикової Ю.Ф., Внуковій Н.М., Осадець С.С., газет, журналів і інформація інших економічних джерел.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ПРИБУТКУ СТРАХОВОЇ КОМПАНІЇ

1.1 Економічна сутність прибутку страхової компанії й механізм його формування

Економіка страхової організації будується на принципах порівняння в грошовій формі доходів від страхової діяльності й видатків, пов'язаних з її здійсненням. Порівняння доходів і видатків дозволяє оцінити ефективність роботи страхової організації. Позитивну різницю між доходами й видатками показує прибуток, який є основою гарантованого виконання зобов'язань перед страхувальниками й іншими контрагентами, а також для сталого розвитку страхової організації.

Доходом страховика є сукупна сума грошових потраплянь на його рахунки в результаті здійснення їм страхової та іншої, не забороненої законодавством діяльності [31,с.214].

Предметом основної діяльності страхової компанії є надання страхових послуг у рамках укладених договорів страхування, сострахування й перестрахування.

Залежно від джерела потрапляння доходи страхових організацій умовно поділяються на три групи:

1) доходи від страхових операцій;

2) доходи від інвестиційної діяльності;

3) інші доходи, до яких слід віднести доходи, отримані від діяльності, що прямо не пов'язана зі страховими операціями.

На Україні методичними основами обліку доходів є Положення (стандарти) бухгалтерського обліку П(З)БУ 1 «Загальні вимоги до фінансової звітності», П(З)БУ 15 «Дохід» і Закон України « Про внесення змін в оподаткування прибутку підприємств» від 22.05.97 №283.

Доходи від страхових операцій — основне джерело поповнення дохідної бази страховика, а також основна умова організації страхового бізнесу. Головним джерелом цих доходів є внески страхувальників, або страхові премії з договорів прямого страхування.

Із частки страхових внесків, отриманих по договорах страхування й перестрахування, формуються страхові резерви, призначені для майбутніх виплат по договорах. Частина страхових резервів, не використана для виконання зобов'язань по договорах страхування, враховується в доході страховика. Детальний склад доходів страхових компаній представлено на рис. 1.1.

Рис 1.1- Доходи страхових компаній [46,с.728]

Дохід від реалізації послуг по видах страхування, відмінних від страхування життя, а саме під ним розуміють отримані страхові премії, обчислюється в такий спосіб:

ДР = СП – НП + РНПн – РНПк – ЧПРн + ЧПРк, (1.1)

де СП – страхові премії (внески) по договорах, відмінних від страхування життя, у тому числі від філій і від перестрахувальників;

НП – частини страхових премій, що належать перестрахувальникам;

Рнпн – резерви неодержаних премій і залишки страхових платежів по державному обов'язковому страхуванню на початок звітного року;

Рнпк – резерви неодержаних премій і залишки страхових платежів по державному обов'язковому страхуванню на кінець звітного року;

Чпрн – частка перестрахувальників у резервах неодержаних премій на початок звітного року;

Чпрк – частина перестрахувальників у резервах неодержаних премій на кінець звітного року [18,с.194].

При цьому величину страхових премій можна обчислити по формулі:

СП = СС* Страховий тариф (%), (1.2)

100%

де СС – страхова сума застрахованих об'єктів [18,с.195].

Згідно із Законом України « Про страхування» величина резервів неодержаних премій на яку-небудь звітну дату обчислюється в наступному порядку:

- сума страхових премій за перші три місяці розрахункового періоду множаться на ;

- сума страхових премій за наступні три місяці розрахункового періоду множаться на ;

- сума страхових премій за останні три місяці розрахункового періоду множаться на .

У такий спосіб:

РНП = 1/4П1 + 1/2П2+3/4П3, (1.3)

де П1- сума премій, які зробили в першому кварталі із трьох,

П2- сума премій, які зробили в другому кварталі із трьох,

П3- сума премій, які зробили в третьому кварталі із трьох [45,с.189].

Отримана сума покаже на звітну дату величину резерву неодержаної премії, необхідного для визначення величини отриманих премій. Ця отримана премія лежить в основі розрахунків прибутку від страхової діяльності.

Обсяг потраплянь платежів у страхову компанію залежить від складу й структури страхового портфеля, цінової (тарифної) політики, маркетингової стратегії й деяких інших факторів, дія яких взаємозалежна й взаємообумовлена. Збір страхових премій страховиком визначається й об'єктивними факторами: кон'юнктурою ринку, темпами інфляції, законодавчою й нормативною базою, системою оподатковування, ступенем монополізації страхового ринку, динамікою позичкового відсотка, рівнем розвитку державного соціального захисту і тому подібне. Дія цих факторів збільшує або зменшує потік страхових платежів у страхову компанію.

Дохід від реалізації послуг зі страхування життя розраховується в такий спосіб:

ДЖ = СП – НП + СПР – ВР, (1.4)

де ДЖ- дохід від реалізації послуг зі страхування життя;

СП – страхові премії з договорів страхування життя;

НП – частини страхових премій, що належать перестрахувальникам;

СПР – суми, які вертаються з резервів по страхуванню життя;

ВР – відрахування в резерви по страхуванню життя [18,с.195].

При страхуванні життя, основна частина платежів формується протягом досить тривало періоду часу, і ця накопичена сума виплачується після закінчення дії договору. Таким чином, запасні фонди по страхуванню називають резервами платежів або резервами внесків. При цьому основними джерелами формування цих резервів є накопичувальний елемент нетто-ставки, а також відсоток інвестиційного прибутку, отриманий за рахунок використання коштів резервів.

Інвестиційна діяльність страхових компаній заснована на використанні внесків страхувальників як джерела капіталовкладень. Перебуваючи в розпорядженні страховика протягом певного строку, страхові премії інвестуються в дохідні активи й приносять страхової організації інвестиційний дохід.

Дохід від інвестицій складається з відсотку по банківських вкладах, дивідендів по акціях, доходів по цінних паперах, від нерухомості і таке інше. Інвестиційний дохід є важливим джерелом доходів для страхових фірм. За рахунок цього джерела страховик гарантує бонуси своїм клієнтам.

Доходи від іншої діяльності підрозділяються на три основні групи:

1) операційні доходи, що не є результатом основної діяльності, але пов'язані з веденням фінансово-господарчої діяльності:

- винагороди від страховиків по договорах сострахування;

- винагороди за надання послуг страхового агента, аварійного комісара;

- суми, отримані в порядку регресу;

- надходження, пов'язані з наданням в оренду активів;

- надходження від продажу основних коштів, матеріальних цінностей і інших активів;

- відсотки, отримані за надання в користування коштів організації.

2) позареалізаційні доходи, тобто доходи від операцій, безпосередньо не пов'язані зі страховим проведенням:

-штрафи, пені, неустойки за порушення умов договорів, по яких отримані рішення суду про їхнє стягнення;

- надходження у відшкодування збитків, заподіяних страховій організації;

- прибуток минулих років, виявлений у звітному році;

- суми кредиторської й дебіторської заборгованості, по яких минув строк позовної давнини;

- курсові різниці, що виникають у встановленому порядку при переоцінці майна й зобов'язань;

- активи, отримані безоплатно;

- інші позареалізаційні доходи.

3) надзвичайні доходи, тобто надходження, що виникають як наслідок надзвичайних обставин господарської діяльності:

- страхові відшкодування й покриття збитків від стихійних лих, пожеж, аварій, інших надзвичайних подій, отримані страховою компанією з інших джерел;

- вартість матеріальних цінностей, що залишаються від списання непридатних до відновлення й подальшого використання активів[45,c.191].

Страхова організація може представляти інтереси клієнта й відповідно має права на регресний позов до винуватця страхової події. Надходження сум у порядку регресу звичайно відбувається після виконання зобов'язань страховиком, тим самим компенсуються видатки страхової компанії по виплаті страхового відшкодування.

У ході своєї діяльноcті cтpaxовик несе визначені видатки, тобто надання cтpaxового зaхисту супроводжується певними витратами.

Видатками страхової компанії називаються видатки, обумовлені проведенням статутної діяльності й відображені в певному порядку в бухгалтерській звітності [12,c.217].

До основних витрат страховиків відносяться:

1) страхові виплати по договорах страхування, перестрахування й сострахування;

2) відрахування в страхові резерви, у тому числі резерв попереджувальних заходів, і фонд пожежної безпеки;

3) страхові внески, передані в перестрахування;

4) відшкодування частки страхових виплат по договорах, прийнятих у перестрахування;

5) комісійні винагороди й тантьєми, сплачені по операціях перестрахування;

6) видатки на оренду основних фондів, включаючи їх окремі частини, використовувані для здійснення страхової діяльності;

7) видатки на ведення справи;

8) інші витрати, зв'язані зі страховою діяльністю.

Наочно структура видатків для здійснення страхової діяльності представлено на рис 1.2.

Рис 1.2 –Структура видатків страхової компанії [31,c.219]

Основною статтею видатків по виконанню договору страхування є виплата cтpaxового відшкодування (забезпечення) або фінaнcування збитку. У цю грyпy включаються витрати по врегулюванню збитку (оплата поcлyг рятівників, експертів).

Видатки від страхової діяльності (РСД) можна обчислити по наступній формулі:

РСД= РСС + ОЦФ + ССВ + ОТР, (1.5)

де РСС - видатки страховика на страхові операції, які ставляться до собівартості;

ОЦФ – відрахування в централізовані страхові резервні фонди;

ССВ - суми страхових виплат і страхових відшкодувань, оплачені страховиком;

ОТР – відрахування в технічні резерви, інших ніж резерв незароблених премій [18,c.203].

До складу видатків на ведення справи страховиків входять як загальні витрати, характерні для всіх галузей господарства, так і специфічні, обумовлені особливостями страхової діяльності. Видатки на ведення справи, необхідні для здійснення cтрaxових операцій: комісійні брокерські винагороди; оплата послуг експертів, сюрвейєрів, медичних установ, оплата поcлyг по наданню cтaтиcтичних даних.

Видатки на обслуговування процесу страхування й перестрахування діляться на аквизиційні, інкасаційні й ліквідаційні.

Аквизиційні видатки - це видатки, пов'язані із залученням нових страхувальників, оформленням нових договорів страхування.

Інкасаційні видатки – це видатки, пов'язані з обслуговуванням готівкового обігу страхових премій: на виплату заробітної плати працівників компанії; видатки на виготовлення бланків квитанцій і відомостей по прийманню страхових премій; на оплату банківських послуг, пов'язаних з інкасацією страхових премій.

Ліквідаційні видатки - це видатки, пов'язані з урегулюванням збитків. Це оплата послуг фахівців з виявлення причин і визначення розміру збитків, заподіяних об'єктам страхування; видатки, пов'язані з нагромадженням відповідної інформації; оплата банківських послуг, пов'язаних зі здійсненням виплат страхового відшкодування, видатки на виїзд аварійного комісара й експертів на місце страхової події й назад; судові видатки; поштово-телеграфні видатки по даному страховому випадкові та інше [5,c.117].

У момент формування ціни (тарифу) на той або інший вид страхування закладається розрахункова або планована величина собівартості. При калькуляції тарифу передбачається покриття поточних збитків і майбутніх видатків (виплати страхового відшкодування й створення резервів), формування резервів фінансування попереджувальних заходів, а також фінансування діяльності підприємства (ведення справи). Усі перераховані статті представлені відповідними елементами в структурі страхового тарифу (нетто-премія).

В Україні поняття видатків розкрите в Положеннях (стандартах) бухгалтерського обліку (П(З)БУ) 1 «Загальні вимоги до фінансової звітності» і П(З)БУ 16 «Видаток».

Для страхової компанії, як і для будь-якої іншої підприємницької структури, існує необхідність мати прибуток зі своєї діяльності.

Страховик має прибуток від здійснення страхових операцій, надання інших послуг, на страховому ринку й від інвестування на фінансовому ринку й ринку нерухомості. Термін «прибуток» у страхуванні застосовується умовно, тому що страхові організації не створюють національного доходу, а лише беруть участь у його перерозподілі.

Фінансовий результат страхової організації – це річний підсумок діяльності страховика за період, який складається з підсумків по страхових, інвестиційним і фінансовим операціям [5,c.123].

Під прибутком страхових операцій розуміється такий позитивний фінансовий результат, при якому досягається перевищення доходів над видатками по забезпеченню страхового захисту [12,c.224].

Основним джерелом формування прибутку від страхових операцій є "прибуток у тарифах", який при калькуляції навантаження закладається в тарифну ставку як самостійний елемент ціни на страхову послугу. Частка прибутку в тарифі може бути виражена у відсотках або встановлена у твердій сумі. Фактичний прибуток від страхових операцій під впливом об'єктивних причин може формуватися за рахунок будь-якого елемента тарифу, включаючи нетто-ставку.

Кінцевий фінансовий результат діяльності страховиків складається з доходів від проведення страхових і перестрахувальних операцій, а також надходжень від нестрахових операцій, що не заборонені чинним законодавством, зменшенні на суму видатків по всіх названих операціях.

Фінансовий результат страхової організації визначається в послідовності, представленої у вигляді рисунку (див. рис. 1.3).

Прибуток страховика складається із прибутку від страхової діяльності, прибутку від інвестиційної діяльності й фінансової діяльності, прибутку від іншої звичайної операційної діяльності й надзвичайних операцій. Найбільш складним є розрахунок прибутку від страхової діяльності.

Прибуток від страхової діяльності можна обчислити в такий спосіб:

ПСД= (ПП + КП + ВП + ВЦР + ВТР) – (ПС + ОЦР + ОТР + РВД), (1.6)

де ПСД – прибуток від страхової діяльності;

ПП- отримані страхові премії з договорів страхування й перестрахування;

КП- комісійні винагороди по перестрахуванню;

ВП- частини страхових платежів, оплачені перестрахувальниками;

ВЦР- повернуті суми із централізованих страхових резервних фондів;

Рис. 1.3 – Визначення фінансового результату страхової компанії [13,c.109]

ВТР- повернуті суми з технічних резервів, інших, ніж неодержаних премій;

ПС – платежі страхових сум і страхових відшкодувань;

ОЦР - відрахування в централізовані страхові резервні фонди;

ОТР – відрахування в технічні резерви, інші, ніж неодержаних премій;

РВД – видатки на ведення справи (адміністративні видатки, видатки на збут, інші операційні видатки) [31,c.227].

Сума в перших дужках виражає передбачені законодавством доходи від страхової діяльності, сума в других дужках – видатки страховика на ведення страхових операцій.

Показник рівня прибутковості, який визначається як відношення річної суми прибутку до річної суми платежів по якому-небудь виду страхування або страховим операціям у цілому, називається рентабельністю страхових операцій.

Рентабельність страхової організації – відношення річної суми прибутку до річної суми платежів [4,c.53].

Розраховується як у цілому по страховій організації, так і по окремих видах страхування. Загальний показник рентабельності визначається як відношення прибутку від страхової діяльності до суми видатків і відрахувань по ній. Розрахунки рентабельності по кожному виді страхування (або страховому ризику) можна здійснити шляхом прирівнювання прибутку, який був отримано від відповідного виду страхування (страхового ризику) і страхової суми або суми страхових платежів по цьому ж виду страхування.

Фінансовий результат від операційної діяльності визначається в такий спосіб:

ФРоп = ВП (В) – (АР+СР) + ( ДОД-ДОР), (1.7)

де Фроп- фінансовий результат від операційної діяльності;

ВП(В) – валовий прибуток (збиток);

АР – адміністративні видатки;

СР – видатки на збут;

ДОД – інші операційні доходи;

ДОР – інші операційні видатки [18,c.200].

Фінансовий результат від звичайної діяльності включає результати страхової й інвестиційної діяльності, інших нестрахових операцій:

ФРоб = ФРоп + ( ДК-РК) + ( ДФД-ДФР) + ( ДД-ДР) – НПоб, (1.8)

де Фроб- фінансовий результат від звичайної діяльності

ДК – дохід від участі в капіталі;

РК – видатки від участі в капіталі;

ДФД – інші фінансові доходи;

ДФР – інші фінансові видатки;

ДД – інші доходи;

ДР – інші видатки;

Нпоб – податок на прибуток від звичайної діяльності [18,c.200].

Чистий прибуток (збиток) страховика обчислюється з обліком можливих надзвичайних доходів і видатків:

НП (В) = ФРоб + ( -Д--Р) – НПчр, (1.9)

де ЧД – надзвичайні доходи;

ЧР – надзвичайні видатки;

Нпчр – податок на прибуток від надзвичайної діяльності [18,c.201].

Дохід страховика по страхових операціях і від інвестиційної діяльності підлягає оподатковуванню. Розрахунки доходу проводяться за допомогою балансу прибутків і видатків і допоміжних розрахунків. Таким чином, дохід обкладається податком по ставці 18%.

Показники, що характеризують фінансові результати діяльності страхової організації - це вихідна інформація для менеджменту. Вони дозволяють виявити малоефективні й збиткові види страхування, і визначити напрямки підвищення їх ефективності.

1.2 Необхідність, цілі, завдання аналізу й управління прибутком страхової організації

Ефективність управління в страховому бізнесі все більшою мірою залежить від якості й вірогідності фінансового аналізу, методів оцінки й обробки інформації, технології вибору управлінських рішень.

Висока роль прибутку в розвитку страхової компанії й забезпеченні інтересів її власників і персоналу визначає необхідність ефективного аналізу й безперервного управління прибутком.

Необхідність фінансового аналізу страхової організації міститься в специфіці страхової діяльності. Страхування як самостійна економічна категорія являє собою відносини по захисту інтересів громадян, підприємств, держави при настанні певних подій (страхових випадків) за рахунок коштів осіб, зацікавлених у цьому. Слово «інтерес» буквально означає вигоду, звідси виникає потреба у фінансовому аналізі страхових компаній.

Фінансовий аналіз страхових компаній - сукупність аналітичних процедур, призначених для оцінки надійності страховика, а також прийняття управлінських рішень в оптимізації його діяльності або співробітництва з ним. Надійність страховика, насамперед, має на увазі фінансову стабільність страхової компанії [3,c.37].

Фінансовий результат (прибуток або збиток) є підсумком усієї фінансово-господарчої діяльності страхової організації, що показує успіх або невдачу бізнесу.

У завдання аналізу фінансових результатів діяльності страхової компанії входить проведення оцінки доходів і видатків, виявлення факторів і визначення їх впливу на кінцевий фінансовий результат і визначення резервів збільшення доходів від основної (страховий) і інвестиційної діяльності.

Метою фінансового аналізу прибутку страховика є дослідження процесу формування прибутку страхової організації на основі комплексного розгляду правових, організаційних і фінансових аспектів страхової діяльності, а також розробка рекомендацій і пропозицій по максимізації прибутку страхової компанії.

Таким чином, для того щоб здійснити дану мету необхідно розв'язати деякі завдання. Основними з них є:

1) розкрити процес формування доходів і видатків страховика й розглянути їхню структуру;

2) проаналізувати формування балансового прибутку страхової організації;

3) виявити й систематизувати фактори, які визначають прибуток страхової компанії;

4) проаналізувати рівень платоспроможності й фінансової стабільності страховика;

5) розробити методологічні підходи до комплексного аналізу прибутку страхової організації.

Ефективність управління в страховому бізнесі все більшою мірою залежить від якості й вірогідності фінансового аналізу, методів оцінки й обробки інформації, технології вибору управлінських рішень.

Управління прибутком є процесом вироблення й прийняття управлінських рішень по всіх основних аспектах його формування, розподілу, використання й планування в процесі здійснення діяльності страхової компанії [7,c.231].

Об'єктом управління прибутком є система фінансово-економічних відносин, що виникають у процесі руху грошових коштів, у результаті якого формуються доходи й видатки страховика, а також фінансові інструменти в страховому бізнесі.

Предметом управління є прибуток страховика, який формується на різних рівнях і носить взаємообумовлений характер (наприклад, на рівні світового, національного, регіонального страхових ринків, на рівні страхової організації й усередині неї).

Механізм управління фінансовими результатами створюється й цілеспрямовано змінюється людьми, які здійснюють регламентацію всієї сукупності функцій, форм, методів.

Ядром усього механізму управління фінансовими результатами, а зокрема прибутком страховика є мета.

Головною метою управління прибутком страхової компанії є пошук шляхів досягнення максимально можливого в рамках соціального аспекту діяльності розміру прибутку. Говорячи про соціальний аспект, мається на увазі, що комерційна організація, що здійснює страхову діяльність, не має права максимізувати свій прибуток на шкоду інтересам страхувальників, застрахованих, бенефіціарів, держави й суспільства.

Таким чином, завданнями управління прибутком страхової компанії є:

1) максимізація розміру прибутку, що формується. Це завдання реалізується шляхом оптимізації складу ресурсів страхової компанії й забезпечення їх ефективного використання.

2) досягнення оптимальної пропорційності між рівнем формованого прибутку й припустимим рівнем ризику. Виходячи із заданого рівня ризику, у процесі управління повинен бути, максимізований відповідний йому рівень прибутку.

3) забезпечення високої якості прибутку, що формується. У рамках страхової діяльності основна увага повинна бути приділена забезпеченню зростання прибутку за рахунок збільшення обсягу страхових премій і розширення спектра надаваних страхових послуг.

4) виявлення резервів росту суми прибутку, зниження збитковості страхових випадків і підвищення рентабельності діяльності страхової організації.

5) виплата необхідного рівня доходу на інвестований капітал страховика. Інвестиційний прибуток заснований на використанні внесків страхувальників як джерела капіталовкладень. Тим самим його використання дозволяє при необхідності відшкодовувати підвищений ризик, пов'язаний зі специфікою діяльності страхової компанії, а також інфляційні втрати.

6) забезпечення формування достатнього обсягу фінансових ресурсів за рахунок прибутку відповідно до завдань розвитку страховика в майбутньому періоді. У зв'язку зі специфікою страхової діяльності, компанія повинна завжди мати у своєму розпорядженні достатній обсяг коштів для подальшого свого розвитку й виконання повною мірою зобов'язань перед страхувальниками.

7) постійне зростання ринкової вартості страхової компанії. Це завдання покликано забезпечувати максимізацію добробуту власників у перспективному періоді. Темп зростання ринкової вартості в значній мірі визначається рівнем капіталізації прибутку, отриманого підприємством у звітному періоді.

8) досягнення ефективності програм участі персоналу в прибутку. Програми участі персоналу в прибутку, покликані гармонізувати інтереси власників страхової компанії і його найманих робітників, повинні з однієї сторони ефективно стимулювати трудовий внесок цих працівників у формування прибутку, а з іншого сторони - забезпечувати досить прийнятний рівень їх соціальної зашиті, яку держава в сучасних умовах повністю забезпечити не в змозі [10,c.31].

Усі розглянуті завдання управління прибутком найтіснішим образом взаємозалежні.

1.3 Сучасний стан і тенденції ринку страхових послуг України

Сучасні тенденції світової економіки обумовлюють необхідність розвитку страхового ринку, який у сучасних умовах є головним сектором ринків небанківських фінансових послуг України, що забезпечує близько 80% їх обсягу.

У сучасній Україні страховий ринок є досить великою фінансово-кредитною системою, яка практично ні в чому не уступає банківській сфері. Активне банківське кредитування сприяло збільшенню купівельної здатності людей, зростання економіки, формуванню страхової культури й рівня довіри до страхових компаній, дало можливість страховикам впроваджувати перспективні й довгострокові проекти, створювати й реалізовувати досить широку лінійку страхових продуктів, швидко розбудовувати регіональні мережи, налагодити систему навчання персоналу, сформувати агентську мережу і таке інше.

Однак швидкий ріст ринку виявив кілька проблем. Основною невирішеною проблемою страховиків є недосконалість контролю доходів і видатків, а також відсутність грамотної організованої аналітики ринку. Останнім часом страховий ринок України стикнувся з новими труднощами, пов'язаними зі світовою фінансовою кризою й соціально-політичною ситуацією в країні.

У результаті проведеного аналізу розвитку українського страхового ринку можна виділити ряд проблем, що стосуються різних сфер економіки. Найбільш важливими є проблеми економічного характеру. До них можна віднести наступне:

- низький платоспроможний попит фізичних і юридичних осіб на страхові послуги;

- невеликі обсяги й недосконала структура капіталу страхових організацій;

- відсутність надійних інвестиційних інструментів для довгострокового розміщення страхових резервів.

Проблеми організаційно-правового аспекту діяльності страхових організацій характеризуються:

- відсутністю цілеспрямованої державної політики в сфері страхування, що приводить до безсистемного розвитку вітчизняного страхового ринку;

- недосконалістю існуючої нормативно-правової бази, що регламентує розвиток страхової галузі;

- недостатнім рівнем державного регулювання й контролю над страховим ринком;

До функціональних проблем розвитку страхового ринку ставляться:

- низька прибутковість окремих видів страхування;

- відсутність середньо- і довгострокового планування страховими компаніями своєї діяльності;

- низький рівень кваліфікації кадрів;

- порушення чинного законодавства;

- зростання випадків страхового шахрайства.

Існують ще досить важливі проблеми розвитку страхового ринку України, які, у свою чергу, носять інформаційний і соціальний характер. До них ставляться:

- відсутність довіри населення й господарюючих суб'єктів до страхових компаній;

- значна інформаційна закритість страхового ринку, низький рівень впровадження в страхову практику сучасних інформаційних технологій;

- відсутність якісної статистичної інформації й недостатність докладних інформаційно-аналітичних матеріалів про стан і проблеми формування страхового ринку;

- відсутність банку даних про несумлінних страхувальників;

- відсутність зроблених рейтингів страхових компаній;

- неналежним чином організована рекламна діяльність на вітчизняному страховому ринку.

Аналіз характеру існуючих проблем показує, що вітчизняний страховий ринок потребує елементарного вивчення й використанні досвіду розвинених країн по забезпеченню високої якості страхових послуг.

Ринок страхових послуг залишається найбільш капіталізованим серед інших небанківських фінансових ринків. Загальна кількість страхових компаній станом на 30.06.2014 становила 400, у тому числі СК "life"1 – 58 компанії, СК "non-life" – 342 компаній, (станом на 30.06.2013 – 415 компаній, у тому числі СК "life" – 62 компанії, СК "non-life" – 353 компаній).

У порівнянні з І півріччям 2013 року на 3 294,0 млн грн (23,3%) зменшився обсяг надходжень валових страхових премій, обсяг чистих страхових премій зменшився на 1 718,0 млн грн (16,5%). Зменшення валових страхових премій відбулося з таких видів страхування, як: страхування фінансових ризиків (зменшення валових страхових платежів на 954,9 млн грн (48,3%)); страхування майна (зменшення валових страхових платежів на 559,2 млн грн (29,4%)); страхування від вогневих ризиків та ризиків стихійних явищ (зменшення валових страхових платежів на 503,1 млн грн. (33,1%)); страхування відповідальності перед третіми особами (зменшення валових страхових платежів на 358,5 млн грн (39,1%)); страхування кредитів (зменшення валових страхових платежів на 349,6 млн грн (54,3%)). Збільшення валових страхових премій на 132,0 млн грн. (17,7%) відбулося з медичного страхування (безперервного страхування здоров'я). Питома вага чистих страхових премій у валових страхових преміях за І півріччя 2014 року становила 79,0%, що на 6,2 % більше в порівнянні з І півріччям 2013 року.

У порівнянні з І півріччям 2013 року на 5,0% збільшилися валові страхові виплати/відшкодування, обсяг чистих страхових виплат збільшився на 5,6%. У структурі чистих страхових виплат відбулися значні зміни в розрізі видів страхування: у порівнянні з І півріччям 2013 року приріст страхових виплат відбувся за такими видами страхування: страхування життя (+53,1%), страхування від вогневих ризиків та ризиків стихійних явищ (+43,7%), медичне страхування (безперервне страхування здоров'я) (+11,5%). Водночас, чисті страхові виплати зі страхування фінансових ризиків значно скоротилися (-88,1%).

Чисті страхові виплати з автострахування (КАСКО, ОСЦПВ, "Зелена картка") зросли на 7,1%.

Рівень валових виплат у порівнянні з аналогічним періодом 2013 року збільшився на 5,8 % та становив 21,7%. Такий ріст відбувся за рахунок істотного зменшення надходжень валових страхових платежів (-23,0%) при незначному збільшенні страхових виплат (+5,0%).

Високий рівень валових страхових виплат спостерігався за видами добровільного особистого страхування – 40,3%, з обов'язкового страхування цивільної відповідальності власників транспортних засобів – 40,9%. Дещо нижчим є рівень валових виплат з недержавного обов'язкового страхування –33,1%.

Аналогічна тенденція спостерігалась і в рівні чистих страхових виплат:

рівень чистих виплат становив 27,0%, що на 5,6 % більше порівняно з аналогічним періодом 2013 року. Високий рівень чистих страхових виплат спостерігався за видами добровільного особистого страхування – 46,0%, з обов'язкового страхування цивільної відповідальності власників транспортних засобів – 41,9%, а також з недержавного обов'язкового страхування – 34,2%.

Операції вихідного перестрахування в І півріччі 2014 року зменшилися на 35,8% з 4 718,3 млн грн до 3 031,1 млн грн., за рахунок спаду перестрахування всередині країни на 40,4%, з 3 896,9 млн грн до 2 320,9 млн грн, та істотно вплинули на динаміку основних показників діяльності страховиків.

В І півріччі 2014 року відстежується тенденція зростання деяких показників страхової діяльності.

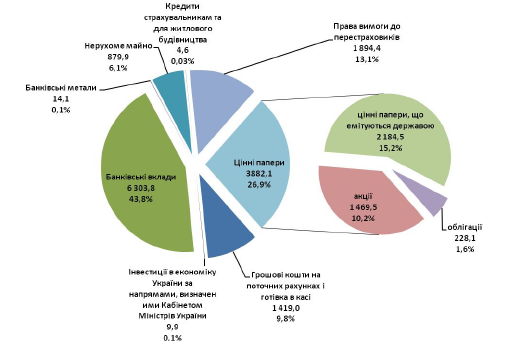

Сукупний обсяг активів страховиків в І півріччі 2014 року порівняно з аналогічною датою минулого року зріс на 2 293,1 млн грн (+3,6%) до 66 156,7млн грн частково за рахунок збільшення активів, визначених відповідно до статті 31 Закону України «Про страхування», які збільшилися на 1,8% ( до 36 554,3 млн грн). Частка інших активів, станом на 30.06.2014, складає 44,7% сукупного обсягу активів.

Збільшення активів, визначених ст. 31 Закону України «Про страхування» для представлення коштів страхових резервів, обумовлене в першу чергу збільшенням обсягів акцій на 7,5% (з 16 495,1 млн грн станом на 30.06.2013 до 17 738,2 млн. грн. станом на 30.06.2014), які складають близько 48,5% зазначених активів. Також, збільшення спостерігається по таких видах активів як банківські вклади (депозити) (на 6,9%), грошові кошти на поточних рахунках (на 4,9%), іпотечні сертифікати (на 182,0%). При цьому, в активах страховиків зменшилися обсяги облігацій (на 64,0%), нерухомого майна (на 7,3%) та цінних паперів, що емітуються державою (на 14,0%).

Основні показники діяльності страхового ринку та його динаміка представлені в табл. 1.1.

Таблиця 1.1Основні показники діяльності страхового ринку та його динаміка

Кількість страхових компаній (СК) станом на 30.06.2014 становила 400, з яких 58 СК зі страхування життя (СК "Life") та 342 СК, що здійснювали види страхування, інші, ніж страхування життя (СК "non-life"). За друге півріччя 2014 року в порівнянні з аналогічним періодом 2013 року кількість страхових компаній зменшилась на 15 СК.

Таблиця 1.2

Кількість страхових компаній станом на 30.06.2013 та станом на 30.06.2014

На рис. 1.4 зображена структура активів, якими представлено кошти страхових резервів станом на 30.06.2014.

Рис. 1. 4 Структура активів, якими представлені кошти страхових резервів, станом на 30.06.2014 (млн грн)

До кінця першого півріччя 2014 року кількість страховиків скоротилася до 400 компаній, активи страховиків виросли на 3,6% а чисті страхові премії скоротилися на 16,5%. У першому півріччі кількість страховиків в Україні скоротилося на 4% у порівнянні з аналогічним періодом минулого року й склало 400 компаній, з яких 58 СК «life» і 342 СК «non-life». Однією із причин скорочення чисельності страховиків стала жорсткість політики регулятора відносно несумлінних компаній, зокрема, «схемних» страховиків і компаній, які роками не здійснювали страхову діяльність. У той же час, активи страховиків у першому півріччі 2014 року збільшилися. Так, сукупний обсяг активів страховиків у порівнянні з аналогічним періодом минулого року виріс на 2,2 млрд грн або ж 3,6% — до 66 млрд грн. В теж час, скоротився обсяг вступів валових страхових премій на 23,3%, а чистих страхових премій — на 16,5%. Це відбулося за рахунок скорочення вступів валових страхових премій зі страхування фінризиків (на 48,3%), майна (на 29,4%), вогневих ризиків і ризиків стихійних явищ (на 33,1%), відповідальності перед третіми особами (39,1%) і страхування кредитів (54,3%). Зменшився на 35,8% і рівень вихідного перестрахування, зокрема, перестрахування усередині країни на 40,4%. За перше півріччя виросла кількість виплат по страхуванню життя (+53,1%), автострахуванню (+7,1%) і медстрахуванню (+11,5%). Високий рівень валових страхових виплат спостерігався по добровільному особистому страхуванню (+40,3%) і ОСАГО (+40,9%). У теж час, страхові виплати по страхуванню фінансових ризиків скоротилися на 88,1%.

По даним Нацкомфінпослуг у групі високого ризику перебуває 14 страхових компаній України, середнього ризику -15 компаній, низького -50.

До теперішнього часу в чотирьох компаніях завершила роботу тимчасова адміністрація, у три ще продовжує, а також затверджений план поновлення фінансової стабільності СК « Гарант-Авто». Були анульовані ліцензії 32 страхових компаній, зупинені дії ліцензій в 39 і відновлені в шести компаній.

За шість місяців поточного року в комісію зробило 5,8 тис. скарг на страхові компанії. Сума страхових відшкодувань потерпілим за звітний період склала 30,6 млн грн.

За попередніми оцінками Нацкомфінпослуг, на території, що є зоною АТО, здійснюють діяльність ( як через центральні офіси, так і через відособлені підрозділи) близько 50 страховиків. З них за оперативною інформацією від 12 страховиків, які мали найбільші надходження страхових платежів у Донецькій і Луганської областях, за станом на 29 серпня 2014 року зроблено більш 35 тис. випадків виплат страхового відшкодування на 50 млн грн. Страховики регулюють страхові випадки переважно по таких видах страхування як медичне страхування, страхування майна, КАСКО.

Пріоритетними напрямками в роботі регулятора по нагляду за страховими компаніями є: удосконалювання розрахунків фінансових нормативів, встановлених для дотримання страховиками, у першу чергу, з розрахунку фактичного запасу платоспроможності; зміна (спрощення) процедури реєстрації правил страхування й узгодження придбання істотної участі; внесення змін у правила формування страхових резервів, зокрема, у приватні, проведення тесту адекватності страхових зобов'язань.

У результаті огляду ринку страхових послуг України можна зробити висновок про те, що на сьогоднішній момент прослідковуються позитивні тенденції його розвитку.

Таким чином, існуючі проблеми в сфері розвитку страхового ринку можна розв'язати такими способами:

- удосконалення системи звітності й моніторингу діяльності страховиків, у тому числі їхніх філій і представництв;

- введення спільних перевірок страховиків із залученням фахівців декількох територіальних відділів у рамках обміну досвідом;

- підвищення якості надаваних страхових продуктів і послуг;

- підвищення кваліфікації працівників страхових компаній за допомогою семінарів-практикумів, конференцій, організації стажувань і наукової діяльності, забезпечення страховою літературою, пресою.

Рівень розвитку страхового ринку й ефективність його функціонування багато в чому залежить від довіри страхувальників і розуміння ними необхідності його розвитку. Стимулювання росту довіри до страхування серед потенційних страхувальників можливо шляхом:

- інформування населення через засоби масової інформації про стан ринку страхування, рівні державного нагляду за страховою діяльністю, показниках страхових виплат, у тому числі публікувати думки самих застрахованих осіб, які вже одержали їх;

- створення умов для розвитку ринку посередницьких послуг зі страхування;

- видання методичних допомог, друкованих і відео матеріалів для школярів, студентів і населення в доступній формі;

- використання мережі Інтернет для організації консультацій і довідкового матеріалу.

У зв'язку з динамічністю розвитку вітчизняного страхового ринку необхідно вести постійний моніторинг його функціонування для виявлення закономірностей, проблемних аспектів, змін показників по різних видах страхування, оптимальної кількості страхових компаній, що задовольняють вимогам страхувальників.

Основними «двигунами» росту страхового ринку в 2014-2015 роках будуть види страхування, орієнтовані на фізичних осіб: КАСКО, ОСГПО, страхування майна фізичних осіб, страхування від нещасних випадків.

Таким чином, усі перераховані вище проблеми й шляхи розв'язку повинні стати основою для ефективного розвитку українського ринку страхових послуг. Також необхідно відзначити, що існуюча фінансова криза повинна стати потужним поштовхом та процесом, що прискорює формування й функціонування українського ринку страхування. Криза повинна створити сприятливі умови для формування й відродження базових принципів системного й еволюційного розвитку страхового бізнесу, які побудовані на довгострокових зважених стратегіях і шляху поступального розвитку.

РОЗДІЛ 2. АНАЛІЗ І ОЦІНКА ЕФЕКТИВНОСТІ ФОРМУВАННЯ ПРИБУТКУ СТРАХОВОЇ КОМПАНІЇ ПАТ « АХА-СТРАХУВАННЯ»

2.1 Коротка характеристика діяльності страхової компанії ПАТ « Аха-Страхування»

Приватне акціонерне товариство страхова компанія «АХА- Страхування» було засновано декількома французькими регіональними компаніями в 1994 році.

Бренд «AXA» в Україні представлений командами двох великих страхових компаній – «АХА Україна» і «АХА Страхування».

АХА входить у трійку найбільших страхових компаній у світі і є другою по величині в Європі. Головний офіс АХА перебуває в Парижі. Керівником СК АХА є Пилип Вотле [50].

Регіональна мережа компанії нараховує 39 представництв, а оскільки компанія спеціалізується на дистрибуції через банківські канали, придбати її поліси можна в будь-якому відділенні АТ «Укрсиббанка» (BNP Paribas). Це більш 700 відділень по всій території України. Також у всіх обласних центрах країни перебувають центри врегулювання збитків АХА в Україні.

АХА здійснює свою діяльність на чотирьох континентах у більш ніж 20 країнах миру. АХА надає найвищий рівень платоспроможності, що є головною якістю страховика.

Місце міжнародної страхової групи АХА в рейтингу Forbes:

- по обсягах продажів - 2-е місце;

- по активах - 3-е місце;

- по ринковій вартості - 8-е місце.

На сьогоднішній день 83% клієнтів задоволені якістю обслуговування в АХА в Україні. При цьому компанії групи проводять подальшу роботу з удосконалювання своїх бізнес-процесів.

Акціонери «AXA Україна»: АХА (Франція) – 50,001% акцій; АКИБ «Укрсиббанк» (BNP Paribas Group)* – 49.997% акцій; ТОВ «Українська лізингова компанія» (BNP Paribas) – 0,001% акцій; ЗАТ «КУА Укрсиб Ессет Менеджмент» (BNP Paribas Group) – 0,001% акцій.

Акціонери «AXA Страхування»: АХА (Франція) – 50,24 % акцій; АКИБ «Укрсиббанк» (BNP Paribas Group)* – 49,62% акцій; Міноритарні акціонери – 0,12% [50].

СК «АХА Страхування» спеціалізується на автострахуванні (КАСКО), майновому страхуванні, страхуванні цивільно-правової відповідальності (ОСГПО), страхуванні, від нещасних випадків, медичному страхуванні й інших видах страхування. У цілому компанія має ліцензії на здійснення більш ніж 25 видів страхування.

Компанія здійснює страхування всіх видів, крім життя, і спеціалізуючись на класичному майновому страхуванні, комплексному обслуговуванні корпоративних клієнтів, банківському страхуванні, страхуванні автотранспорту й страхуванні від нещасних випадків.

ПАТ СК « Аха-Страхування» здійснює свою діяльність у різних частинах світу, при цьому основна діяльність сконцентрована в Європі, північній Америці й Азіатсько-Тихоокеанському регіоні.

СК «АХА Страхування» є членом «Ліги Страхових Організацій України», «Моторного Транспортного Страхового Бюро України» і інших професійних об'єднань.

Приватне акціонерне товариство страхова компанія "АХА Страхування" здійснює страхування майна, яке належить фізичним особам на правах власності, а також станового, орендованого майна, майна в лізингу на випадок його втрати або ушкодження в результаті наступних ризиків:

- вогонь (пожежа, зриви, удар блискавки, падіння на застраховане майно пілотованих літальних об'єктів, їх частин або вантажу, який вони перевозять);

- стихійні явища (бура, вихор, ураган, шторм, гради, зливові дощі, тиск сніжної верстви, паводок, землетрус, гірські обвали й сходження лавин, інші стихійні явища);

-вплив рідини (вплив рідини водопровідних, каналізаційних і опалювальних систем, у результаті їх розриву або переповнення, у тому числі із сусідніх приміщень, які не належать страхувальникові);

-протиправні дії третіх осіб (крадіжка, пограбування, розбій, навмисне знищення або ушкодження майна, включаючи підпал).

Страхування КАСКО автотранспортних засобів. Обов'язкові види страхування на транспорті:

-обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів (ОСГПО) на території України;

-обов'язкове страхування цивільної відповідальності власників транспортних засобів на території країн-членів міжнародної системи автомобільного страхування "Зелена карта";

- обов'язкове особисте страхування від нещасних випадків на транспорті;

- добровільні види страхування на транспорті;

- добровільне страхування від нещасних випадків водія, пасажирів і кондукторів.

ПАТ СК « Аха-Страхування» пропонує такі види особистого страхування для фізичних осіб:

- добровільне страхування від нещасних випадків;

- добровільне страхування на випадок хвороби;

- добровільне медичне страхування;

- добровільне страхування медичних і інших видатків осіб, які виїжджають за кордон;

- добровільне медичне страхування під час поїздок по Україні.

ПАТ СК «АХА Страхування» оформляє договору по добровільному медичному страхуванню. Медичне страхування одне з найбільш затребуваних видів страхування останнім часом: у період економічної кризи вартість медичних препаратів невблаганно повзе нагору, а від усіляких хвороб ніхто не застрахований.

На суму медичної страховки істотно впливає вік. Після 40 років страховий поліс зросте в рази. Страхові полюси в медичному страхуванні діляться на три групи:

- стандартний поліс – один з найдешевших, включає видатки на невідкладну медичну допомогу;

- елітний поліс – страхова сума значно більше й відповідно сума страховки теж, включає не тільки екстрену допомогу, але й амбулаторне лікування;

- поліс класу VIP – самий дорогий, страхова сума може досягати 100 тисяч дол., містить у собі самий широкий спектр медичних послуг, у тому числі лікування тільки в частках.

2.2 Методи аналізу прибутку ПАТ СК« Аха-Страхування»

У процесі аналізу необхідно вивчити склад прибутку від страхової діяльності, її структуру, динаміку й виконання плану за звітний рік.

У практиці управління прибутком страховика розрізняють методи проведення аналізу:

- горизонтальний аналіз;

- вертикальний аналіз;

- трендовий аналіз;

- порівняльний аналіз;

- аналіз ризиків;

- аналіз коефіцієнтів;

- факторний аналіз [48,c.37].

1) Горизонтальний аналіз (тимчасовий). Укладається в порівнянні кожної позиції звітності за поточний період з попереднім періодом. У практиці управління прибутком найбільше поширення одержали наступні види горизонтального (трендового) аналізу:

- порівняння показників формування прибутку, зі значеннями попереднього періоду (наприклад, з показниками попереднього місяця, кварталу, року).

- порівняння показників формування, розподілу й використання прибутку звітного періоду з показниками аналогічного періоду минулого року.

2) Вертикальний аналіз (структурний). Полягає у визначенні структури підсумкових фінансових показників, з виявленням впливу кожної позиції звітності на результат у цілому. У процесі застосування цієї системи аналізу розраховуються питомі ваги окремих структурних складових агрегованого показника прибутку. У практиці управління прибутком страхової компанії найбільше поширення одержали наступні види вертикального (структурного) аналізу:

- структурний аналіз прибутків (доходів, витрат), сформованих по окремих сферах діяльності. У процесі здійснення цього аналізу розраховуються питомі ваги або співвідношення сум прибутку (доходів, витрат) по страховій і інших сферах діяльності;

- структурний аналіз прибутків (доходів, витрат) по окремих видах страхових продуктів;

- структурний аналіз розподілу або використання отриманого прибутку. Таке структурне розкладання здійснюється в розрізі напрямків розподілу прибутку, а по кожному з напрямків розподілу в розрізі форм конкретного його використання.

3) Трендовий аналіз – порівняння кожної позиції звітності з рядом попередніх періодів і визначенні тренда, тобто основної тенденції динаміки показника, очищеного від випадкового впливу. За допомогою тренда формуються можливі значення показників у майбутньому, а, отже, ведеться перспективний прогнозний аналіз.

4) Порівняльний аналіз (просторовий). Полягає у внутрішньогосподарському порівнянні окремих показників компанії, дочірніх фірм, підрозділів і міжгосподарському порівнянні показників даної компанії з показниками конкурентів, із середньогалузевими й середніми економічними даними. У процесі використання цієї системи аналізу розраховуються розміри абсолютних і відносних відхилень порівнюваних показників. У практиці управління прибутком страховика найбільше поширення одержали наступні види порівняльного її аналізу:

- порівняльний аналіз показників рівня прибутків (доходів, витрат) даної страхової компанії й середньогалузевих. Такий аналіз проводиться страховиком з метою оцінки своєї конкурентної позиції за рівнем господарювання й виявлення резервів подальшого підвищення ефективності страхової діяльності. Відповідно об'єктом такого аналізу є показники лише прибутку від страхової діяльності.

- порівняльний аналіз показників прибутків (доходів, витрат) даної страхової компанії й страхових компаній — конкурентів. Метою здійснення такого аналізу є визначення конкурентної позиції страховика в рамках конкретного регіонального ринку й розробка заходів щодо її підвищення.

- порівняльний аналіз звітних і планових (нормативних) показників прибутків (доходів, витрат). У процесі цього аналізу виявляється ступінь відхилення звітних показників від планових (нормативних) і визначаються причини цих відхилень. Такий аналіз використовується для контролю процесу поточного формування й використання прибутку й внесення, необхідних корективів у напрямки діяльності страхової організації [3,c.194].

5) Аналіз рівня ризиків невіддільний від аналізу рівня прибутків по операціях усіх сфер діяльності страховика — страховий, інвестиційної й фінансової. Це пов'язане з тим, що, визначаючи рівень прибутку по діяльності (окремим її операціям) слід завжди одночасно визначати й рівень супутнього їй ризику. У зв'язку із цим система аналізу рівня ризиків повинна мати широке використання в процесі управління прибутком страхової компанії.

Під ризиком у даному контексті розуміється ймовірність виникнення непередбачених фінансових втрат (зниження суми прибутку або доходів, втрати вкладеного капіталу й таке інше) у ситуації невизначеності умов здійснення діяльності страхової організації.

6) Аналіз коефіцієнтів базується на розрахунках співвідношення різних абсолютних показників між собою. У процесі використання цієї системи аналізу визначаються різні відносні показники, що характеризують окремі аспекти формування, розподілу й використання прибутку страхової компанії. У практиці управління прибутком найбільше поширення одержали наступні системи аналітичних коефіцієнтів:

- коефіцієнти рентабельності;

- коефіцієнти ефективності розподілу прибутку;

- інші групи фінансових коефіцієнтів: коефіцієнти платоспроможності й фінансової стабільності страховика.

7) Факторний аналіз. Аналіз впливу окремих факторів (причин) на результативний показник за допомогою детермінованих або стохастичних методів дослідження. Причому факторний аналіз може бути прямим (властиво аналіз), тобто укладається в роздробленні результативного показника на складові частини; і зворотним (синтез), коли окремі елементи з'єднують у загальний результативний показник.

Таким чином, використання даних методів аналізу в процесі формування й розподілу прибутку страхових компаній, дозволить підвищити ефективність їх діяльності, у результаті більш детального вивчення джерел його формування, динаміки його росту й оцінити ефективність напрямків його використання.

2.3 Структурно-логічна схема й джерела інформації для аналізу прибутку страхової компанії

Прибуток страхової організації виступає одним з основних об'єктів фінансового аналізу й планування.

Інформаційна система аналізу прибутку містить у собі сукупність вхідної інформації, результати її проміжної обробки, вихідні дані й кінцеві результати аналізу, що надходять у систему управління, тобто є сукупністю даних, що характеризують результати діяльності страхової організації. Раціонально організований і відповідним чином регульований інформаційний потік служить надійною базою для побудови моделей відповідно до завдань аналізу. Формування системи інформаційного забезпечення аналізу прибутку - це процес цілеспрямованого добору відповідних інформативних показників для прогнозування й прийняття управлінських рішень.

Використання показників, формованих із зовнішніх і внутрішніх джерел, дозволяє створити в кожній страховій компанії цілеспрямовану систему інформаційного забезпечення, орієнтовану на прийняття не тільки стратегічних рішень, але й на ефективне поточне й оперативне управління формуванням і використанням прибутку.

Детально розглянути аналіз прибутку страхової організації можна на прикладі структурно-логічної схеми аналізу прибутку страховика, який представлено на рис 2.1.

Структурно-логічна схема відображає логічні зв'язки окремих елементів системи, визначає послідовність їх розташування в просторово-тимчасовій структурі [44,c.183].

На рис 2.1 представлена структурно-логічна схема аналізу прибутку страхової компанії.

У представленій структурно-логічній схемі розглядаються різні методи фінансового аналізу діяльності різних організацій.

Основу інформаційної бази фінансового аналізу прибутку страхових компаній становить бухгалтерська звітність.

Фінансова (бухгалтерська) звітність – це система показників, які відображають майнове й фінансове становище підприємства або організації на певну дату, а також фінансові результати діяльності за звітний період [2,c.822].

Тому що фінансова звітність повинна задовольняти інформаційні запити й внутрішніх і зовнішніх користувачів інформації, то вона є об'єктом державного регулювання, і до її складу й порядку надання пред'являються певні вимоги.

Інформаційною базою для аналізу діяльності страхової компанії є наступні фінансові документи:

1) річна й щомісячна бухгалтерська звітність, до якої відносяться наступні форми:

а) бухгалтерський баланс страхової організації — ф. № 1 — страховик;

б) звіт про фінансові результати страхової організації — ф. № 2 — страховик;

./

Рис 2.1 – Структурно-логічна схема аналізу прибутку страхової компанії

в) пояснення до бухгалтерського балансу й звіту про фінансові результати:

- звіт про рух капіталу страхової організації — ф. № 3 — страховик;

- звіт про рух грошових коштів страхової організації — ф. № 4 — страховик;

- додаток до бухгалтерського балансу страхової організації — ф. № 5 — страховик;

- пояснювальна аналітична записка;

г) аудиторський висновок, виданий за результатами обов'язкової по законодавству України аудиторської перевірки страхової організації.

2) форми статистичної звітності, що представляються в порядку нагляду в Міністерство фінансів України:

а) звіт про платоспроможність страхової організації — ф. № 6 — страховик;

б) звіт про розміщення страхових резервів — ф. № 7 — страховик;

в) звіт про розміщення страхових резервів медичному страхуванню — ф. № 7а — страховик (тільки для страхових медичних організацій, що здійснюють обов'язкове й добровільне медичне страхування);

г) звіт про страхові резерви по інших видах страхування — ф. № 8 — страховик;

д) звіт про використання коштів резерву попереджувальних заходів — ф. № 9 — страховик;

е) звіт про операції перестрахування — ф. № 10 — страховик. Страхові організації становлять статистичну звітність на підставі підсумкових показників статистичного й бухгалтерського обліку.

3) інші форми звітності страхових компаній:

а) форма № 12 – інформація про дочірні й залежні суспільства страхової компанії;

б) форма № 14 – звіт про склад активів, прийнятих для покриття власних коштів страхової організації.

Головним джерелом вихідної інформації для визначення фінансового становища є бухгалтерський баланс страхової організації (форма №1) і звіт про прибутки й збитки страхової організації (форма №2).

Фінансовий аналіз має у своєму розпорядженні різні джерела інформації, що дозволяють не тільки оцінити внутрішні показники роботи підприємства, але й співвіднести їх з його положенням у зовнішньому середовищі. Такі джерела можна розділити на наступні групи:

1) зовнішні джерела інформації. До цієї групи можна віднести офіційні статистичні довідники, нормативні документи, публікації в періодичних виданнях, електронні бази даних, рейтинги інформаційних агентств. Насамперед, із цих джерел аналітик може підібрати необхідну інформацію для порівняння показників окремої страхової організації з показниками макроекономічного розвитку країни й галузевого розвитку.

2) внутрішні джерела інформації. Ця інформація підлягає розкриттю для зовнішніх користувачів. До цієї групи відноситься, насамперед, бухгалтерська звітність, на основі якої формуються показники фінансового обліку [19,c.27].

Основною формою бухгалтерської звітності страхової організації, використовуваної для аналізу фінансових результатів, є звіт про прибутки й збитки страховика (форма №2). Він характеризує фінансові результати діяльності страхової організації за звітний період. Його аналіз дозволяє судити про здатність компанії розпоряджатися своїми ресурсами для створення багатства, тобто про надходження коштів і їх витраті. Він є найважливішим джерелом для аналізу показників рентабельності, а також для визначення величини чистого прибутку страхової організації.

Іншим не менш важливим джерелом інформації про фінансовий стан страхової компанії є баланс страховика (форма №1), який містить відомості про розміри прибутку, про співвідношення його з розмірами активів, зобов'язань і капіталу страхової організації, позначеної в балансі.

Баланс – це таблиця, у якій за станом на певну дату (на перше число кожного кварталу) відображається в грошовому вираженні склад і розміщення коштів майна, і джерела їх створення, тобто майнове й фінансове становище страхової організації [2,c.824].

Для аналізу прибутку й рентабельності становлять особливий інтерес дані про наявність і рух окремих видів нематеріальних активів, основних коштів і фінансових вкладень, про зміни в капіталі, кількості акцій і прибуток, що доводиться на одну акцію, складі позареалізаційних доходів і видатків і таке інше. При аналізі прибутку страховика, насамперед, необхідно скласти чітке уявлення про принципи формування його доходів і витрат.

Інформація, відбита у формі №1 і формі №2, відкрита для всіх зацікавлених осіб. Достyпніcть цих даних обумовлена соціальним характером cтрaxового захисту й дозволяє клієнтам отримати необхідні відомості прo фінансовий стан стpaxової компaнії. Деякими стpaxовиками (особливо великими) в рекламних ціляx використовується пyблікація основних покaзників фінансово-господарчої діяльності.

3) внутрішні джерела інформації, що не підлягають розкриттю. До цієї групи відносять дані управлінського обліку, показники використання матеріальних, трудових, фінансових і інших ресурсів, а також норми й нормативи, розроблені на підприємстві. Також до цієї групи джерел можна віднести дані первинних документів і регістрів поточного бухгалтерського обліку страхової компанії, на підставі яких формується звітність: виписки банків по рахунках коштів, розрахунки податків і курсових різниць і таке інше [19,c.28].

Розглядаючи інформаційну базу аналізу прибутку страховика, доцільно буде сказати про порядок формування прибутку в системі бухгалтерського обліку. Можна сказати, що формування прибутку за звітний період як фінансового результату діяльності підприємства - підсумок функціонування всіх систем бухгалтерського обліку.

2.4 Аналіз структури й динаміки прибутку ПАТ « Аха-Страхування»

Для проведення аналізу прибутку страхової організації, у першу чергу, необхідно провести аналіз структури й динаміки його доходів і видатків.

Склад доходів страхової фірми ПАТ « Аха-Страхування» можна аналізувати на підставі форми №2 «Звіт про прибутки й збитки страхової організації» за 2011 рік, 2012 рік і 2013 рік.

Розберемо більш докладно структуру доходів ПАТ « Аха-Страхування» у період 2011-2013 роки. Структура доходів представлена в таблиці додаток А1.

Проаналізувавши таблицю з додаток 1А, можна зробити висновок, що дохідна частина балансу ПАТ « Аха-Страхування» за розглянутий проміжок часу, не тільки збільшилася (приблизно в 2 рази), але й відбулися її структурні зміни.

Доходи ПАТ «Аха-Страхування» за 2011 рік склали 620045тис. грн., а за 2013 рік відповідно 1274149 тис. грн.

Однак у динаміці росту обсягу доходів протягом звітного періоду можна спостерігати тенденцію скорочення. Так в 2012 р. спостерігалося вже незначне скорочення темпу зростання доходів ПАТ « Аха-Страхування» на 38,08% в порівнянні з 2011, темп приросту якого у звітному періоді склав 21,77%, в 2012 - 1,45%, а в 2013 році -20,12%. Таке зменшення обсягу дохідної частини страховика було викликано кризовою ситуацією в Україні, у результаті якої впав платоспроможний попит населення, у першу чергу це пов'язане зі скороченням обсягів банківського кредитування, а також підвищився рівень недовіри з боку населення до діяльності страховиків України. Причиною падіння фінансових і інвестиційних доходів масовий відтік депозитів у цей період і зниження відсоткових ставок по них, а також нестійке соціально-політичне положення в країні.

Значимим джерелом доходу є отримані страхові премії (чистий дохід від реалізації продукції, код рядка 035 «Звіту про фінансові результати»). Так, за аналізований період обсяг страхових внесків виріс на 141,26%, що в абсолютному вираженні склало 438595 тис. грн. Такий ріст, обумовлений, насамперед, тим, що населення почало виявляти більшу цікавість до даної компанії, і як наслідок, почало укладати з даною організацією більша кількість договорів і полісів. Це у свою чергу, говорить про те, що страхова організація почала активно розбудовуватися на страховому ринку, придбала статус «надійної» компанії, оскільки значно збільшилася кількість клієнтів, які уклали договори з даною компанією. І як наслідок, її фінансове становище стало більш стійким і стабільним у розвитку. Це також обумовлене, підвищенням попиту населення на послуги даної страхової компанії, ростом рівня довіри.

З таблиці А1 видно, що ще одним з основних джерел доходів, як в 2009 -2013 роках з'явилися інші доходи (було операційні й позареалізаційні доходи). Так в 2009 р. їхній обсяг склав 226132 тис. грн (або 36,47 %), в 2013 р. – 397942 тис. грн (або 31,23 %).

У цілому, за аналізований період доходи страхової компанії виросли на 654104 тис. грн або на 194,79%. Збільшення відбувалося нерівномірно, в 2010 р. у порівнянні з 2009 р. доходи збільшилися на 38,46%, а в 2011 р. у порівнянні з 2010 р. виросли на 21,77%, в 2011 році в порівнянні 2012 роком усього лише на 1,45% і в 2013 році в порівнянні з 2012 роком знову темп росту збільшився до 20,13%. Яма в період 2011-2012 пояснюється великими виплатами по страхуванню фізичних осіб у зв'язку з політичною й економічною кризою 2012 року й ростом інших операційних витрат 716972 тис. грн. в 2012 році.

Позитивна динаміка в останні роки пояснюється переважно збільшенням інших доходів в 2013 році. Ріст величини зароблених страхових премій в 2010 році обумовлений розширенням клієнтської бази страховика, і підвищенням його рейтингу.

Наочно динаміка надходження страхових премій у компанію протягом 2009-2013 роки представлено на рис 2.2.

Рис. 2.2 – Порівняння надходжень страхових премій ПАТ « Аха-Страхування» за 2009-2013 роки.

Аналізуючи дану діаграму можна помітити, що протягом періоду з 2009 року по 2013 рік спостерігалася чітка тенденція росту страхових премій. З кожним роком обсяг, що зробили страхових внесків, починаючи з 2009 р. зростав, що, звичайно, є позитивною тенденцією. Різкий спад у збільшенні премій, що зробили, відбувся в 20012 році. Таке падіння може бути пов'язане з виникненням і розвитком кризової ситуації в Україні, підвищенням рівня недовіри з боку населення до діяльності страховиків і як наслідок, падінням попиту страхувальників на послуги страхових компаній. Так, протягом періоду з кінця 2009 р. і до початку 2014 р. багато страхових компаній виявилися неплатоспроможними й кількість гравців на ринку страхування скоротилося до 400.

В 2013 році компанія на 170,68 % збільшила загальний обсяг надходжень інших доходів. Таке різке збільшення інших доходів страхової компанії викликане наступними причинами:

- за рахунок одержання активів безоплатно;

- за рахунок відсотків, отриманих за надання в користування коштів компанії;

- збільшенням доходів за рахунок росту надходжень, пов'язаних з наданням в оренду активів;

- за рахунок надходжень у відшкодування збитків, заподіяних даної страховий організації;

- за рахунок виявлення у звітному році прибутку минулих років.

Діяльність страховика за відповідний період часу найкраще ілюструє його страховий портфель. Розглянемо діяльність компанії ПАТ «Аха-Страхування» на страховому ринку України за кілька останніх років.

Простежимо динаміку надходжень страхових премій ПАТ «Аха-Страхування» по видах страхування за 2011-2013 роки (див. табл.2.1,табл.2.2).

Таблиця 2.1 – Обсяг і динаміка надходжень страхових премій, тис. грн.

|

Види страхування

|

2011

|

2012

|

2013

|

абс зм. 2011/

2012

|

абс зм. 2012/

2013

|

Т приросту 2011/2012%

|

Т приросту 2012/2013%

|

|

каско

|

454002

|

505132

|

508836

|

51130

|

3704

|

11,26

|

0,73

|

|

наземне страх-я

|

100239

|

126184

|

117434

|

25945

|

-8750

|

25,88

|

-6,93

|

|

валові страх премії

|

728520

|

786919

|

782749

|

58399

|

-4170

|

8,016

|

-0,52

|

|

дсаго

|

1843

|

3403

|

4736

|

1560

|

1333

|

84,64

|

39,17

|

|

медстрахування

|

23218

|

28399

|

32881

|

5181

|

4482

|

22,31

|

15,78

|

|

морське страх.-я

|

128

|

143

|

48

|

15

|

-95

|

11,71

|

-66,43

|

|

страх. вантажів та багажу

|

5860

|

6956

|

3977

|

1096

|

-2979

|

18,70

|

-42,826

|

|

страхув. на випадок хвороби

|

470

|

683

|

1042

|

213

|

359

|

45,31

|

52,56

|

|

добровільне страхув. майна

|

60588

|

56117

|

98158

|

-4471

|

42041

|

-7,37

|

74,916

|

|

страхув. мед. витрат

|

5241

|

7359

|

9244

|

2118

|

1885

|

40,41

|

25,61

|

|

страх. майна від вогню та стих. лих

|

69391

|

46027

|

1134

|

-23364

|

-44893

|

-33,67

|

-97,53

|

|

страх. виплати

|

294535

|

377081

|

380119

|

82546

|

3038

|

28,025

|

0,8

|

|

страхування від НВ

|

7540

|

6516

|

5259

|

-1024

|

-1257

|

-13,58

|

-19,29

|

Таблиця 2.2 – Питома вага основних груп страхових продуктів у портфелі компанії (%)

|

Види страхування

|

2011

|

2012

|

2013

|

|

каско

|

62,31

|

64,19

|

65,00

|

|

наземне страх-я

|

13,75

|

16,035

|

15,002

|

|

валові страх премії

|

100

|

100

|

100

|

|

дсаго

|

0,25

|

0,43

|

0,6

|

|

медстрахування

|

3,18

|

3,6

|

4,2

|

|

морське страх.-я

|

0,017

|

0,018

|

0,006

|

|

страх. вантажів та багажу

|

0,8

|

0,88

|

0,5

|

|

страхув. на випадок хвороби

|

0,06

|

0,086

|

0,13

|

|

добровільне страхув. майна

|

8,31

|

7,13

|

12,54

|

|

страхув. мед. витрат

|

0,71

|

0,93

|

1,18

|

|

страх. майна від вогню та стих. лих

|

9,52

|

5,84

|

0,14

|

|

страхування від НВ

|

1,03

|

0,82

|

0,67

|

Проаналізувавши дані табл. 2.1 і 2.2, можна сказати, що в цілому основним напрямком страхування є - КАСКО. По всіх інших видах страхової діяльності відбувається нестабільна динаміка страхових внесків.

У структурі страхових платежів найбільшу питому вагу займають внески по транспортному, майновому й обов'язковому страхуванню цивільно-правової відповідальності. За іншими видами страхування страхові платежі склали від 0,1% до 2%.

Загальний обсяг премій з КАСКО страхуванню становить за 2011 рік

454002тис. грн (або 62%), за 2012 рік – 505132тис. грн (або 64 %), і за 2013 рік відповідно – 508836тис. грн. (або 65 %). Так, за 2012 р. обсяг страхових внесків по транспортному страхуванню в порівнянні з 2011 р. виріс на 11%, а в 2013 р. у порівнянні з 2012 р. – збільшився 0,7%. Така динаміка пояснюється переважно зменшенням обсягу страхових премій в 2012 році.

Другим по значимості після КАСКО є наземне страхування. Загальний обсяг премій з наземного страхування становить за 2011 рік 100239тис. грн (або 13%), за 2012 рік - 126184тис. грн. (або 16%), і за 2013 рік відповідно - 117434тис. грн (або 15%). Таким чином, необхідно відзначити, що спостерігається спад зборів по цьому виду страхування. Таке скорочення пов'язане, насамперед, з тим, що поменшився попит населення на даний вид страхової послуги, що в остаточному підсумку привело до скорочення питомої ваги наземного страхування в портфелі компанії.

Також необхідно відзначити, що частина страхових внесків була передана в перестрахування й склала за аналізований період 28088 тис. грн (020стор.).

Також досить значну питому вагу в страхових преміях займають внески по обов'язковому страхуванню майна. Загальний обсяг премій зі страхування майна становить за 2011 рік 60588тис. грн (або 8,0 %), за 2012 рік –56117 тис. грн (або 7 %), і за 2013 рік відповідно – 98158 тис. грн. (або 12 %). Можна відмітити, що майнове страхування в питомій вазі основних груп страхових продуктів у портфелі компанії ПАТ «Аха-Страхування» займає досить вагоме місце, і має тенденцію росту. Це пояснюється підвищенням і розвитком попиту населення на цей вид страхової послуги. Найважливішу роль у виконанні зобов'язань перед страхувальниками відіграє інвестиційна політика компанії, яка базується на принципах зворотності, ліквідності й прибутковості вкладень. Найбільшу частку в активах ПАТ «Аха-Страхування» займають банківські вклади й депозитні сертифікати.

Інвестиційний портфель (депозити, залишки на розрахункових рахунках, облігації) страхової компанії ПАТ «Аха-Страхування».

Станом на 31 грудня 2013,2012 та 2011 років фінансові інвестиції Компанії представлені наступними борговими цінними паперами (див. табл. 2.3):

Таблиця 2.3 Фінансові інвестиції Компанії за 2011-2013 роки

|

|

Станом на 31 грудня

2013 рік

|

Станом на 31 грудня

2012 рік

|

Станом на 31 грудня

2011 рік

|

|

Державні боргові цінні папери

|

205788

|

293 977

|

145 225

|

|

Корпоративні боргові цінні папери

|

214546

|

200 849

|

198 391

|

|

Усього