Аналіз стану основних засобів підприємства

PAGE \* MERGEFORMAT 5

Міністерство освіти і науки України

Кіровоградський національний технічний університет

Факультет обліку і фінансів

Кафедра аудиту та оподаткування

«Робота допущена до захисту з оцінкою»

______________________

(прізвище, ім’я, по-батькові керівника)

КУРСОВА РОБОТА

з дисципліни «Аналіз господарської діяльності»

на тему: Аналіз стану основних засобів підприємства.

Виконав (ла):

студент (ка) 3 курсу

групи ________

___________________

(прізвище, ім’я, по-батькові)

Керівник:

___________________

(посада)

___________________

(прізвище, ім’я, по-батькові)

Кіровоград - 2015

КІРОВОГРАДСЬКИЙ національний ТЕХНІЧНИЙ УНІВЕРСИТЕТ

(назва вищого навчального закладу)

Кафедра Аудиту і оподаткування

Дисципліна Аналіз господарської діяльності

Спеціальність 8.050106 «Облік і аудит»

Курс 3 Група ___ОА-12__ Семестр п’ятий

З А В Д А Н Н Я

на курсовий проект (роботу) студента

__________________________________________________________________________________________

(Прізвище, ім’я, по батькові)

1. Тема проекту (роботи) Аналіз стану основних засобів підприємства

__________________________________________________________________

2. Строк здачі студентом закінченого проекту (роботи) _________________________________________

3. Вихідні дані до проекту (роботи) законодавчі та нормативні документи України, , форма №1 «Баланс», форма № 2 «Звіт про фінансові результати»,», форма № 11 – ОЗ «Звіт про наявність та рух основних засобів, амортизацію (знос)», форма № 2 –кб (потужності) дані про переоцінку основних засобів, інвентарні картки обліку основних засобів, проектно-кошторисна,

4. Зміст розрахунково-пояснювальної записки (перелік питань, які підлягають розробці)

1. Теоретичні засади організації і методики аналізу основних засобів; 2. Проведення аналізу основних засобів 3. Напрямки вдосконалення організації та методики аналізу основних засобів.

5. Перелік графічного матеріалу (з точним зазначенням обов’язкових креслень)

Таблиць9; _________________________________________________________________________

6. Дата видачі завдання ________________________________________________________________

Зміст

Вступ……………………………………………………………………………..4

Розділ 1 Теоретичні засади організації і методики аналізу стану основних засобів…………………………………………………7

1.1 Економічна характеристика основних засобів…………………..7

1.2 Організація аналізу основних засобів……………………..…...…11

1.3 Методика аналізу стану та ефективності використання основних засобів………………………………………………………………....13

Висновки до розділу 1………………………………………….…21

Розділ 2 Проведення аналізу стану основних засобів підприємства………………………………………………………….……22

2.1 Аналіз обсягу, структури та динаміки основних засобів……....22

2.2 Аналіз забезпеченості підприємства основними засобами………..29

Висновки до розділу 2.....................................................................42

Розділ 3 Узагальнення результатів аналітичного дослідження та визначення факторів та резервів зміни стану основних засобів………………………………………..………44

3.1 Узагальнення результатів аналізу стану основних засобів підприємства…………………………….……………………………………….44

3.2 Джерела резервів покращення стану основних засобів.……….47

Висновки до розділу 3………………………………………….…50

Висновки………………………………………………………...……………51

Список використаних джерел

Додатки

Вступ

Для здійснення господарської діяльності та нормального функціонування будь-яке сучасне підприємство повинно володіти необхідними ресурсами, тобто мати певні кошти і джерела, за допомогою яких можна виробляти і реалізовувати матеріальні блага, роботи і послуги. Такими засобами, перш за все, виступають основні фонди підприємства, що складаються з будівель, споруд, машин та обладнання.

Актуальність вивчення основних засобів зумовлена і тим, що в умовах ринкових відносин на перший план висуваються такі питання, як технічний рівень, якість, надійність продукції, що цілком залежить від якісного стану основних фондів підприємства та їх ефективного використання, тому як поліпшення якостей засобів праці забезпечує основну частину зростання ефективності всього виробничого процесу.

Останнім часом ця проблема добре усвідомлена економістами і широко висвітлюється в економічній літературі. Дуже позитивним є той факт, що самевітчизняні економісти приділяють цьому велику увагу.

Метою курсової роботи ставиться розробка заходів, що підвищують ефективність використання основних засобів на підприємстві.

Для реалізації мети виділені такі завдання:

- Викласти методологічні засади та показники оцінки ефективності використання основних фондів підприємства.

- Розрахувати та проаналізувати стан та ефективність використання основних фондів на досліджуваному підприємстві;

- Визначити шляхи і резерви підвищення ефективності використання основних фондів підприємства.

- Виявити резерви зростання ефективності використання основних фондів на підприємстві;

- Запропонуватиі заходи щодо підвищення ефективності використання основних фондів на підприємстві

Об'єктом дослідження є основні засоби на підприємстві.

Предметом дослідження є використання та стан основних засобів на підприємстві.

Дослідження теми здійснювалося за допомогою таких методів:

діалектичний метод - здійснення всебічного пізнання об'єкта і предмета дослідження даної роботи;

метод аналізу і синтезу - відокремлений аналіз складових частин (оцінка, знос, ефективність використання, стан основних фондів підприємства) і подальше узагальнення отриманих знань;

структурно-функціональний метод - визначення ролі основних фондів в діяльності підприємства та їх значення;

системний метод - аналіз економічної системи підприємства як єдиного цілого і виявлення в ній ролі і місця основних фондів;

аналітичний метод - проведення аналізу стану основних фондів підприємства (формування, наявність і використання);

метод узагальнення всіх отриманих знань по темі.

Основна частина курсової роботи складається з трьох розділів:

- Перший розділ включає в себе три параграфа, присвячених теоретичному дослідженню основних фондів, класифікації, показниками руху, зносу, використання, а також ролі основних фондів в діяльності підприємства;

- Другий, практичний, розділ роботи включає в себе три параграфа, присвячених аналізу стану і ефективного використання основних фондів на внутрішньому рівні підприємства.

- Третій розділ курсової роботи містить рекомендації щодо поліпшення використання основних фондів на підприємстві, намічені шляхи збільшення ефективності використання основних фондів на виробництві та виявлені резерви зростання випуску продукції.

Робота викладена на 53 сторінках, включає 9 таблиць. Для написання роботи використано 21 наукове джерело.

Розділ 1 Теоретичні засади організації і методики аналізу стану основних засобів.

- Економічна характеристика основних засобів.

Основні засоби (ОЗ) - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, очікуємий термін корисного використання (експлуатації) яких більше одного року.

Відповідно до діючої типової класифікації ОЗ групуються за її функціональним призначенням, галузями, речовим натуральним характером і видами, за використанням і належністю.

За функціональним призначенням розрізняють виробничі ОЗ, що безпосередньо беруть участь виробничому процесі або сприяють його здійсненню (будови, споруди, силові машини і обладнання, робочі машини і обладнання тощо).

За галузями народного господарства ОЗ розподіляються на: промисловість, будівництво, сільське господарство, транспорт, зв'язок тощо.

Більша частина ОЗ належить до галузі "Промисловість". Вона безпосередньо пов'язана з процесом виробництва продукції. Але наявність інших видів господарської діяльності зумовлює необхідність обліку ОЗ, що належать до інших галузей господарства, які знаходяться на балансі промислового підприємства, належать до галузі "Будівництво".

У зв'язку з цим у бухгалтерському обліку ОЗ промислових підприємств розподіляються на промислово-виробничі, виробничі ОЗ інших галузей народного господарства і невиробничі.

До виробничих ОЗ належать: будови, споруди, передавальні пристрої, машини і устаткування, робочі машини і обладнання, вимірювальні й регулюючі прилади, лабораторне устаткування, обчислювальна техніка, інші машини і обладнання, транспортні засоби, інструмент, виробничий інвентар і приладдя, господарський інвентар, робочі і продуктивні тварини, багаторічні насадження, меліорація земель і водойми та інші ОЗ.

У складі виробничих ОЗ виділяють їх активну частину - машини, обладнання, транспортні засоби.

Невиробничі ОЗ безпосередньо не беруть участі у процесі виробництва. До невиробничих ОЗ належать: будови і споруди житлово-комунального та культурно-побутового призначення, транспортні засоби, обладнання, інструменти та інші основні засоби невиробничого призначення для обслуговування житлових, комунальних та культурно-побутових потреб населення.

За використанням ОЗ поділяються на діючі (всі ОЗ, що використовуються у господарстві), недіючі (ті, що використовуються у даний період часу у зв'язку з тимчасовою консервацією підприємств або окремих цехів), запасні (різне устаткування, що знаходиться в резерві і призначене для заміни об'єктів ОЗ).

В балансі по статті "Основні засоби" показується вартість ОЗ, як діючих, так і тих, що знаходяться на консервації або в запасі. Первісна вартість визначається:

- по об'єктам, виготовленим на самому підприємстві, а також придбаним за плату у інших підприємств та осіб - виходячи із фактичних затрат на зведення або придбання цих об'єктів, включаючи витрати на доставку, монтаж, установку. Вона виявляється в момент введення об'єкта в експлуатацію та залишається незмінною на протязі всього строку надходження ОЗ на підприємство, за винятком випадків дообладнання та добудови об'єктів в порядку довгострокових інвестицій, реконструкцій та часткової ліквідації об'єктів;

- по об'єктам, внесеним засновниками в рахунок їх вкладів в Статутний капітал - по домовленості сторін;

- по об'єктам, одержаним від інших підприємств та осіб безоплатно - експертним шляхом або по даним документів прийому-передачі.

ОЗ, які були в експлуатації та придбані за плату, приймаються на облік по купівельній вартості з додаванням витрат на доставку та установку, а також сум зносу по цим об'єктам, вказаних в документах на купівлю-продаж.

Переоцінена вартість ОЗ - це вартість необоротних активів після їх переоцінки.

Оцінка об'єктів ОЗ по залишковій вартості визначається відніманням від первісної (переоціненої) вартості нарахованого зносу, що обліковується в бухгалтерському обліку. В балансі приводиться окремо первісна та залишкова вартість основних засобів, а також окремо сума нараховано зносу.

Згідно з Законом України "Про оподаткування прибутку підприємств" №334/94-ВР п. 8.2. 1 під терміном "основні засоби" потрібно розуміти матеріальні активи, які використовуються у виробничій діяльності платника податку протягом періоду, що перевищує 365 календарних днів з дати введення до експлуатації таких матеріальних активів, і вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом.

Основні фонди діляться на три групи:

- 1 - будівлі, споруди, їх структурні компоненти, передавальне устаткування;

- 2 - автотранспорт і вузли (запасні частини) до нього, меблі; електронні оптичні, електромеханічні пристрої і інструменти, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони, рації, інше офісне обладнання;

- 3 - любі інші основні фонди, які не включені в групи 1 і 2[1].

Згідно з П (С) БО 7 існує такий різновид ОЗ, які обов'язково потребують часу для підготовки їх до використання за призначенням або реалізації. Такі об'єкти відносяться до кваліфікованих активів. Наприклад, кваліфікованими активами є будівлі і споруди, які споруджуються на замовлення спеціалізованими підприємствами.

При формуванні собівартості кваліфікованих активів витрати на сплату відсотків за кредит, залучений для виготовлення кваліфікованих активів, включаються до складу його первісної вартості.

У процесі господарської діяльності можливе проведення ремонтів, модернізацій та інших видів робіт з ОЗ. Відповідно до П (С) БО 7 в тому випадку, якщо підприємство проводить ремонт ОЗ, у результаті чого планується відновити його первісний ресурс, то незалежно від величини витрат на такий ремонт підприємство не збільшує балансову вартість ОЗ, а відображає такі витрати у складі витрат звітного періоду.

Якщо такі роботи передбачають модернізацію або інше поліпшення об'єкта ОЗ, у результаті яких передбачається, що функціональні можливості об'єкта покращаться, в результаті чого зростуть економічні вигоди від його використання, сума витрат на такі поліпшення збільшує балансову вартість такого об'єкта.

У процесі господарської діяльності підприємство згідно з П (С) БО 7 має право проводити переоцінки (дооцінки, уцінки), в тому випадку, якщо балансова вартість об'єкта істотно відрізняється (більше ніж на 10%) від його справедливої вартості. Якщо в результаті переоцінки балансова вартість об'єкта збільшується (дооцінка), сума дооцінки відображається в статті "Інший додатковий капітал". Якщо в результаті переоцінки балансова вартість зменшується (уцінка), сума уцінки відображається як витрати.

Перевищення суми попередніх уцінок над сумою попередніх дооцінок залишкова вартість об'єкта ОЗ при черговій дооцінці вартості цього об'єкта ОЗ входить у состав доходів звітного періоду з відображенням різниці між сумою чергової (останньої) дооцінки залишкової вартості об'єкта ОЗ і вказаним перевищенням у складі другого додаткового капіталу.

Перевищення суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості об'єкта ОЗ при черговій уцінці залишкової вартості цього об'єкта ОЗ направляється на зменшення другого додаткового капіталу з включенням різниці між сумою чергової (останньої) уцінки залишкової вартості об'єкта ОЗ і вказаним перевищенням у видатках звітного періоду.

Отже, весь вищевикладений матеріал базується на П (С) БО 7 "Основні засоби", а також на деяких положеннях МСБО.

1.2.Організація аналізу основних засобів.

Аналіз наявності, стану та руху основних засобів включає основні IV етапи:

- аналіз обсягів та динаміки основних засобів;

- аналіз складу та стану основних засобів;

- аналіз ступеня зносу основних засобів;

- аналіз інтенсивності відновлення основних засобів.

При аналізі обсягів та динаміки активів визначається загальний обсяг у вартісному вираженні та визначається динаміка показника порівняно з попередніми періодами. Якщо протягом аналізованого періоду відбулися переоцінки вартості основних фондів, то вивченню динаміки повинна передувати процедура приведення обсягу фондів у співставлений вигляд. Для цього проводиться зменшення обсягу переоцінених основних фондів на індекс переоцінки або до оцінки вартості основних фондів в попередніх періодах. Співставлений динамічний ряд дозволяє визначити реальну зміну обсягу основних фондів підприємства. Темп зростання обсягу основних засобів слід порівняти з темпом зростання обсягу товарообороту підприємства, та темпу зростання загального обсягу активів підприємства.

На етапі аналізу стану та складу основних засобів вивчається їх склад і динаміка окремих видів (об’єктів) та груп. У процесі аналізу вони групуються за ознаками класифікації. Спрямування висновків за результатами аналізу основних засобів за окремими ознаками класифікації відображено у табл.1.1.

У процесі аналізу визначають та вивчають раціональність розподілу основних засобів між окремими структурними підрозділами підприємства. З цією метою виявляють відповідність виробничих потужностей основних та допоміжних цехів, перевіряють відповідність наявного обладнання потребам виробництва, профілю спеціалізації підрозділів. При аналізу виробничої потужності визначають вплив на неї таких коефіцієнтів як: інтенсивного, екстенсивного та інтегрального.

Таблиця 1.1.

Напрямки діагностики показників складу основних засобів підприємства

|

Питома вага в загальному обсязі основних засобів

|

Спрямування діагностичного висновку

|

|

1. Основних виробничих фондів

|

Ступінь орієнтації основних фондів на господарську діяльність підприємства.

|

|

2. Основних невиробничих фондів

|

Ступінь розвитку соціальної інфраструктури підприємства

|

|

3. Активної частини

|

Ступінь технічного оснащення господарської діяльності підприємства

|

|

4. Пасивної частини

|

Ступінь забезпечення матеріальних умов для діяльності підприємства

|

|

5. Власних основних фондів

|

Ступінь господарської незалежності

|

|

6. Орендованих основних фондів

|

Ступінь залежності підприємства від орендарів

|

|

7. Фондів, що фактично використовуються в господарській діяльності

|

Ступінь освоєння можливостей наявного матеріального потенціалу підприємства

|

|

8. Фондів, що передані в оренду.

|

Ступінь відволікання основних фондів для обслуговування виробничих потреб інших суб’єктів господарювання

|

|

9. Фондів, що не використовуються (тимчасово або постійно)

|

Ступінь безгосподарності підприємства.

|

Заключними етапами аналізу є оцінка ефективності використання необоротних активів (основних засобів зокрема) та розробка основних напрямів її поліпшення.

- Методика аналізу стану та ефективності використання основних засобів.

Для наукового обгрунтування планування відтворення основних фондів необхідні дані про їх стан, яке характеризується коефіцієнтами зносу і придатності засобів праці.Технічний стан і відповідність основних фондів науково-технічним досягненням формується в процесі їх поновлення.

Технічний стан фондів характеризується такими показниками, як зношеність, відновлення, вибуття, віковий склад устаткування.

Ступінь зносу може бути визначена коефіцієнтом зносу або коефіцієнтом придатності.

Коефіцієнт зносу основних фондів розраховують на початок та на кінець звітного періоду, а також вивчають його динаміку за кілька років. Аналіз проводять на підставі даних першого розділу активу балансу. Чим нижчий коефіцієнт зносу (вищий коефіцієнт придатності) основних засобів, тим в кращому стані вони знаходяться. Зношені (Застарілі) основні засоби зумовлюють і необхідність використання застарілих технологічних процесів, що призводить до не конкурентоспроможності продукції підприємства.

Коефіцієнт зносу характеризує ту частину вартості основних фондів, яка списана на витрати виробництва в попередніх періодах, а коефіцієнт придатності - частина не перенесену на створюваний продукт вартості.

Коефіцієнт зносу (К з ):

До з = І/ОФ п , (1.1)

де І-сума зносу основних фондів;

ОФ п - первісна вартість основних фондів на початок періоду.

Коефіцієнт оновлення розраховується як в цілому, так і в розрізі окремих груп основних фондів. Більш високий коефіцієнт оновлення активної частини, у порівнянні з коефіцієнтом поновлення інших основних фондів, показує, що оновлення фондів на підприємстві здійснюється саме за рахунок активної частини і позитивно впливає на показник фондовіддачі.

Коефіцієнт оновлення основних фондів характеризує інтенсивність уведення в дію нових основних фондів. Він показує частину введених основних фондів за визначений період у загальній вартості основних фондів на кінець звітного періоду, і розраховується, як відношення вартості знову надійшли основних фондів за рік до їх вартості на кінець періоду.

Коефіцієнт оновлення (Кобн) розраховується шляхом ділення вартості надійшли ОПФ до їх вартості на кінець року:

Кобн = ОФВ/ОФ к.г, (1.2)

де ОФВ - вартість надійшли ОФ;

ОФк.г - вартість ОФ на кінець року.

Необхідно також розрізняти дві форми оновлення основних фондів - екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних фондів. Інтенсивне оновлення передбачає заміну діючих основних фондів новими, більш ефективними. Тим не менше, процес виведення з експлуатації застарілих і вироблених основних фондів не можна ототожнювати з інтенсивним оновленням діючих засобів праці. Реальний господарський оборот охоплює не лише введення в дію нових і виведення з експлуатації зношених фондів, а й передачу певної їхньої частини з балансу одного підприємства на баланс іншого.

Разом з цим у систему показників ефективності відтворення основних фондів доцільно включити два нові: коефіцієнт інтенсивного оновлення (співвідношення обсягів вибуття і введення в дію за певний період); коефіцієнт оптимальності вибуття основних фондів (відношення фактичного коефіцієнта вибуття до нормативного).

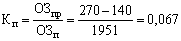

Коефіцієнт приросту основних фондів характеризує рівень приросту основних фондів або окремих груп за певний період.

Коефіцієнт приросту (К п ):

До п = ОФ пр /ОФ н , (1.3)

де ОФ пр - вартість приросту основних фондів; ОФ н - вартість основних фондів на початок періоду.

Коефіцієнт вибуття доцільно розраховувати для всіх основних фондів, промислово-виробничих фондів, їх активної частини, окремих груп промислово-виробничих основних фондів і основних видів обладнання.

Коефіцієнт вибуття основних фондів характеризує рівень інтенсивності вибуття основних фондів зі сфери виробництва. Він розраховується, як відношення вартості вибулих за звітний рік основних засобів до їх вартості на початок періоду.

Коефіцієнт вибуття (Квиб) обчислюється як відношення вартості вибулих основних засобів (ОФвиб) до їх вартості на початок року (ОФн):

Kвиб = ОФвиб/ОФн (1.4)

Коефіцієнт придатності та вибуття найчастіше залежать від темпів оновлення основних фондів: чим більше коефіцієнт вибуття основних фондів наближається до коефіцієнта оновлення, тим нижче рівень зносу фондів і краще їх технічний стан.

Коефіцієнт придатності (K рік ) можна розрахувати двома способами.

1 Як різниця між 1 і коефіцієнтом зносу (Кі):

До рік = 1 - До з (1.5)

2 Як відношення залишкової вартості ОПФ до їх первісної (балансової) вартості:

До рік = ОФ 0 /ОФ п , (1.6)

де ОФ 0 - залишкова вартість ОПФ;

ОФ п - первісна (балансова) вартість ОПФ.

Коефіцієнти вибуття та поновлення слід розглядати взаємопов'язано. Так, наприклад, якщо на підприємстві коефіцієнт введення випереджає коефіцієнт вибуття, то це свідчить про те, що оновлення на підприємстві здійснюється за рахунок нового будівництва, а не рахунок заміни застарілих, зношених фондів.

У процесі аналізу руху і технічного стану основних фондів перевіряється виконання плану по впровадженню нової техніки, введенню в дію нових об'єктів, ремонту основних засобів.

Для характеристики вікового складу та морального зносу основні фонди групуються по терміну використання (терміну служби) - до 5 років, 5-10років, 10-15 років і т.д. - І розраховується питома вага кожної групи в загальній чисельності обладнання. Потім зіставляють діючі терміни служби з нормативними, встановленими в даної галузі. При проведенні аналізу виходять з того, що термін близько семи (Максимум 10 років) є найбільш оптимальним для заміни діючого обладнання.

Аналіз вікового складу обладнання дозволяє судити про його працездатності та необхідності заміни.

Для узагальнюючої характеристики інтенсивності і ефективності використання основних засобів служать показники:

а) фондовіддача основних виробничих фондів (відношення вартості виробленої продукції до середньорічної вартості основних виробничих фондів);

б) фондовіддача активної частини основних виробничих фондів (відношення вартості виробленої продукції до середньорічної вартості активної частини основних виробничих фондів);

в) фондомісткість (Відношення середньорічної вартості основних виробничих фондів до вартості виробленої продукції за звітний період). [18,c.146].

Узагальнюючим показником є фондовіддача, яка відображає обсяг виробленої за рік (чи інший період) продукції, що припадає на 1 грн. (1000 грн.) Вартості основних засобів.

ФО = ВП/ОПФ, (1.7)

де ФО-фондовіддача;

ВП - обсяг виробленої підприємством продукції за розглянутий період;

ОПФ - середньорічна вартість основних виробничих фондів.

Показник фондовіддачі може визначатися виходячи з випуску продукції у вартісних, натуральних і умовно натуральних показниках. Найбільш повне використання основних засобів відображає показник фондовіддачі, обчислений виходячи з випуску в натуральних одиницях, однак сфера застосування цього показника обмежена. Фондовіддача може визначатися як по відношенню до всієї вартості основних фондів, так і до вартості активної частини (машин та устаткування).

Недоліки показника фондовіддачі:

1. Несумірність під часу: в чисельнику показується обсяг продукції, вироблений за певний період (рік, квартал), а в знаменнику відображається вартість фондів, що мають різний термін служби, але у всіх випадках більше одного року.

2. У вартості основних засобів значну частину займає пасивна частина, яка слабо пов'язана з обсягом продукції.

3. Обсяг продукції, застосовується при розрахунку фондовіддачі не є величиною, пропорційною вартості основних засобів. Він залежить від використання основних фондів в плині доби (коефіцієнт змінності) від річного режиму роботи (безперервна або безперервна робочий тиждень) і т.д.

На рівень фондовіддачі впливають різні фактори, пов'язані як зі зміною обсягу продукції, так і з загальною вартістю основних засобів, їх складом, структурою, використанням. Залежність показника від одного з основних чинників- питомої ваги машин і устаткування-може бути виражена наступною формулою:

ФО 1 ПОФ = Уд. вага маш. та облад * ФО 1 Р міо (1.8)

де ФО 1 ПОФ - фондовіддача на 1 грошову одиницю вартості основних фондів;

ФО 1 Р міо - фондовіддача на одну грошову одиницю вартості машин та обладнання;

Уд. вага маш. та облад - питома вага машин і устаткування у вартості основних фондів.

Підвищення фондовіддачі - найважливіша народохозяйственних завдання в період переходу країни до ринку. В умовах науково-технічного прогресу значне збільшення фондовіддачі ускладнене швидкою зміною устаткування, потребуючого в освоєнні, а також збільшенням капітальних вкладень, що направляються на поліпшення умов праці, охорону природи і т.п. [2]

Моделювання факторної системи фондовіддачі здійснюється з використанням способу розширення. Так, факторами 1-го порядку є, зміна питомої ваги активної частини, і зміна фондовіддачі активної частини.

У свою чергу на фондовіддачу активної частини роблять вплив чинники, які по відношенню до фондоотдаче промислово - виробничих основних виробничих фондів є чинниками 2-го порядку:

а) зміна кількості годин, відпрацьованих одним верстатом за рік (цілоденні та внутрішньозмінні втрати робочого часу);

б) зміна середньої вироблення продукції за 1 верстато-годину (продуктивність устаткування);

в) зміна середньої ціни одного верстата.

Для характеристики ефективності використання основних засобів в аналітичній практиці застосовують та інші показники: фондомісткість, фондоозброєність, продуктивність праці.

Фондомісткість - показник зворотний фондовіддачі. Якщо фондовіддача повинна мати тенденцію до збільшення, то фондомісткість - до зниження. Він розраховується за формулою:

Фе = ОПФ: Вп або 1: ФО (1.9)

Цей показник характеризує вартість основних виробничих фондів, що припадають на одиницю вартості продукції, що випускається.

Фондоозброєність праці - відношення середньорічної вартості основних виробничих фондів (за первісної вартості) до числа робітників у найбільшу зміну. ​​

Між показниками фондовіддачі, фондоозброєності і продуктивності праці існує наступна взаємозв'язок.

ФО = ВП/ОПФ вЂ‹вЂ‹= ВП/ЧР; ОПФ/ЧР = ПТ: ФВ, (1.10)

де ОПФ - середня вартість виробничих основних фондів;

ВП-обсяг продукції; ЧР -Чисельність робітників у найбільшу зміну;

ПТ - продуктивність праці (по числу робітників у найбільшу зміну); ФВ-фондоозброєність.

Таким чином, фондовіддача прямо пропорційна продуктивності праці і обернено пропорційна його фондоозброєнності. Для росту фондовіддачі необхідно, щоб темпи зростання продуктивності праці випереджали темпи зростання його фондоозброєнності.

При оцінці ефективності використання основних засобів особлива увага повинна приділятися аналізу використання обладнання. Підвищення ефективності експлуатації працюючого обладнання можна досягти 2 шляхами: екстенсивним (за часом і кількістю одиниць) та інтенсивним (по потужності).

Для характеристики екстенсивного використання устаткування використовуються наступні показники:

- кількість одиниць обладнання;

- відпрацьований час;

- коефіцієнт змінності роботи обладнання;

- структура парку машин.

У свою чергу, інтенсивне використання обладнання характеризується показниками випуску продукції за 1 верстато-годину (або на 1 гривню вартості), тобто його продуктивністю.

Аналіз використання обладнання починається з перевірки забезпеченості підприємства устаткуванням. Устаткування для підприємства підрозділяється на наявне, встановлене, чинне. до готівкового відноситься все наявне на підприємстві обладнання незалежно від того, де воно знаходиться (на складі, в цехах) і в якому стані.

Встановлене- обладнання знаходиться в цехах, змонтоване і підготовлене. Частина встановленого обладнання може знаходитися в ремонті, бути зарезервованої.

При аналізі використання обладнання знаходять процентне відношення діючого обладнання до встановленим і готівковим, з'ясовують причини по яких обладнання не встановлено і сприяють або його встановленню, або реалізації. При аналізі використання обладнання необхідно перевірити також, чи не занадто великий резерв устаткування і чи не слід частина його ввести в експлуатацію або реалізувати.

Введення в дію невстановленого обладнання є одним з можливих резервів збільшення обсягу виробленої підприємством продукції.

Аналіз екстенсивного використання обладнання пов'язаний з розглядом балансу часу його роботи.

Розрізняють такі фонди часу:

- календарний;

- режимний;

- плановий;

- фактичний.

Режимний фонд часу роботи обладнання більше планового на величину планованих втрат робочого часу (ремонт, резерв). Фактичний фонд відрізняється від планового на величину надпланових простоїв (цілоденних, цілозмінних, внутрізмінних). Календарний фонд часу роботи устаткування визначається як добуток числа календарних днів у році на кількість верстатів і число годин у добі.

Таким чином, календарний фонд часу визначається з умови безперервності цілодобової роботи всіх верстатів. Режимний фонд визначається виходячи з кількості робочих днів у році, планового коефіцієнта змінності роботи устаткування і чинного кількості верстатів. Внережімное час включає: вихідні, святкові дні, час неробочих змін, міжзмінного та обідні перерви. Плановий фонд-кількість годин, що підлягають відпрацюванню за вирахуванням планових зупинок устаткування (ремонт, резерв) [6].

Висновки до розділу 1

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначено в Положеннi (стандартi) бухгалтерського облiку 7 „Основні засоби”. Норми цього положення застосовуються підприємствами, організаціями та іншими юридичними особами всіх форм власності.

Основнi засоби подiляються на такi групи i пiдгрупи: земельнi дiлянки; капiтальнi витрати на полiпшення земель; будинки, споруди та передавальнi пристрої; машини й устаткування; транспортнi засоби; інструменти, прилади, iнвентар (меблi); робоча i продуктивна худоба; багаторiчнi насадження; іншi основнi засоби.

Документування основних засобів оформлюється такими первинними документами як: „Акт приймання – передачі (внутрішнього переміщення) основних засобів”, „Акт введення в експлуатацію основних засобів”, „Акт списання основних засобів”, „Акт про установку, пуск та демонтаж будівельної машини”, „Інвентарна картка обліку основних засобів”, „Опис інвентарних карток по обліку основних засобів”, „Картка обліку руху основних засобів”.

Амортизація нараховується за такими методами: прямолінійний; виробничий; кумулятивний; податковий; зменшення залишкової вартості; метод прискореного зменшення залишкової вартості.

Важливе значення має аналiз вивчення руху i технiчного стану основних засобiв. Для аналізу особливе значення має розподiл виробничих основних засобiв основної дiяльностi пiдприємства на двi частини: активну i пасивну. Мета економiчного аналiзу ефективностi використання основних засобiв полягає у визначеннi забезпеченостi основними засобами за умови найбiльш iнтенсивного їх використання та пошуку резервiв пiдвищення фондовiддачi.

Розділ 2 Проведення аналізу стану основних засобів підприємства

2.1 Аналіз обсягу, структури та динаміки основних засобів.

Аналіз основних засобів починають із визначення забезпеченості ними підприємства. Для цього необхідно з’ясувати, чи достатньо в підприємства основних засобів, яка їхня динаміка, склад, структура, технічний стан, яким є рівень виробництва та його організація.

Для підвищення ефективності виробництва темпи зростання активної частини основних засобів мають випереджати темпи зростання пасивної їх частини, а зростання кількості машин і обладнання — темпи зростання інших видів активної частини основних засобів.

Методом порівняння звітних даних у таблиці 1 (складеної за формою 1), які показують вартість основних засобів на початок і кінець планового періоду, проводять аналіз засобів. Відношенням окремих видів основних засобів до загальної вартості визначається їх структура. Порівнюванням структури основних засобів на початок і кінець звітного періоду можна виявити динаміку її змін і відхилень.

Так, за даними таблиці 1 вартість основних засобів на підприємстві зросла на 130 тис. грн ( – 1951), або на 7 %, у тому числі основних виробничих засобів — на 160 тис. грн (1981 – 1821), або на 9 %. Збільшилась частка основних виробничих засобів у загальній кількості на 2,6 % і відповідно зменшилась частка невиробничих засобів (наприклад, відбулася приватизація житлового фонду), а також значно збільшилась питома вага активної частини засобів (від 48,84 % до 53,0 %).

Таблиця 2.1

Наявність, рух та динаміка основних засобів.

|

Основні засоби

|

Наявність на початок звітного періоду

|

Надходження за звітний період

|

Вибуття за звітний період

|

Наявність на кінець звітного періоду (гр. 1 + гр. 2 –– гр. 3)

|

Відхилення, тис. грн (гр.7 – гр.1)

|

|

|

тис. грн

|

питома вага, %

|

тис. грн

|

питома вага, %

|

тис. грн

|

питома вага, %

|

тис. грн

|

питома вага, %

|

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Промислово-виробничі основні фонди

|

1821

|

93,3

|

250

|

92,6

|

90

|

64,3

|

1981

|

95,2

|

160

|

|

у тому числі:

|

|

|

|

|

|

|

|

|

|

|

— активні фонди

|

953

|

48,84

|

225

|

83,3

|

75

|

53,5

|

1103

|

53,0

|

44

|

|

Виробничі основні фонди інших галузей

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

|

Невиробничі основні фонди

|

130

|

6,7

|

20

|

7,4

|

50

|

35,7

|

100

|

4,8

|

–30

|

|

Усього

|

1951

|

100

|

270

|

100

|

140

|

100

|

2081

|

100

|

130

|

Аналіз складу і структури основних виробничих засобів забезпечить керівництво підприємства інформацією про склад основних засобів і співвідношення між їхніми групами, уможливить виявлення тенденції зміни структури основних засобів за групами. Порівняння із середніми та найліпшими показниками дасть змогу вжити відповідних заходів для відновлення оптимальної питомої ваги машин і обладнання як найактивнішої частини основних засобів, а також визначити міру впливу цих змін на показники використання основних засобів.

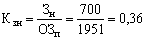

Коефіцієнт зносу характеризує ту частку вартості основних засобів, що її списано на витрати виробництва в попередніх періодах, а коефіцієнт придатності — частку не перенесеної на створюваний продукт вартості.

Коефіцієнт зносу основних засобів розраховують на початок та на кінець звітного періоду, а також вивчають його динаміку за кілька років. Аналіз проводять на підставі даних першого розділу активу бухгалтерського балансу. Що нижчий коефіцієнт зносу (вищий коефіцієнт придатності), то ліпшим є технічний стан, основних засобів. Спрацьовані (застарілі) основні засоби зумовлюють і необхідність застосування застарілих технологічних процесів, що призводить до неконкурентоспроможності продукції підприємства.

Так, на підставі даних табл. 2.1 можна розрахувати і коефіцієнт зносу і коефіцієнт придатності (на певному умовному підприємстві).

Коефіцієнт зносу (Кзн):

, (2.1)

, (2.1)

де Зн — сума зносу основних засобів; ОЗп — первісна вартість основних засобів на початок періоду.

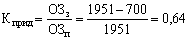

Коефіцієнт придатності (Кприд):

, (2.2)

, (2.2)

де ОЗз — залишкова вартість основних засобів; ОЗп — початкова вартість основних засобів.

Таблиця 2.2

Аналіз зносу основних засобів

|

Показник

|

Одиниця виміру

|

На початок періоду

|

На кінець періоду

|

Зміна (±)

|

|

Первісна вартість основних засобів

|

тис. грн.

|

1951

|

2081

|

+ 130

|

|

Знос основних засобів за час їх експлуатації

|

тис. грн.

|

700

|

762

|

+ 62

|

|

Рівень зносу основних засобів

|

%

|

35,88

|

36,62

|

+ 0,74

|

|

Рівень придатності основних засобів

|

%

|

64,12

|

63,38

|

– 0,74

|

Якщо первісна вартість основних засобів зросла на 130 тис. грн, то їх знос за час експлуатації збільшився на 62 тис. грн. Це призвело до зростання рівня зносу (зменшення рівня придатності) основних засобів на 0,74 %, що свідчить про погіршання їх технічного стану.

Технічний стан і відповідність основних засобів науково-технічним досягненням формується в процесі їх відновлення.

Форми і темпи відновлення основних засобів обумовлені доцільністю реконструкції, заміни, модернізаціїї груп і видів обладнання.

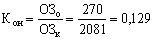

Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду.

Цей показник розраховується як у цілому, так і в розрізі окремих груп основних засобів. Більш високий коефіцієнт оновлення активної частини, ніж інших основних засобів, покаже, що оновлення засобів на підприємстві здійснюється саме за рахунок активної частини і позитивно вплине на показник фондовіддачі.

Коефіцієнт оновлення (Кон):

, (2.3)

, (2.3)

де ОЗо — вартість введених основних засобів за звітний рік;ОЗк — загальна вартість основних виробничих засобів на кінець року.

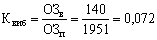

Коефіцієнт вибуття основних засобів характеризує рівень інтенсивності їх вибуття засобів зі сфери виробництва.

Коефіцієнт вибуття (Квиб):

, (2.4)

, (2.4)

де ОЗв — вартість основних засобів, які вибули;

ОЗп — вартість основних виробничих засобів на початок періоду.

Коефіцієнт вибуття доцільно розраховувати для всіх основних засобів, промислово-виробничих засобів, активної їх частини, окремих груп промислово-виробничих основних засобів і основних видів обладнання.

Коефіцієнти придатності та вибуття якнайтісніше залежать від темпів оновлення основних засобів: що більше коефіцієнт вибуття засобів наближається до коефіцієнта оновлення, то нижчим є рівень зносу засобів і ліпшим їх технічний стан. Це стосується і нашого умовного підприємства (Кон = 0,129, Квиб = 0,072).

Коефіцієнт приросту основних засобів характеризує рівень приросту основних засобів або окремих його груп за певний період.

Коефіцієнт приросту (Кп):

, (2.5)

, (2.5)

де ОЗпр — вартість приросту основних засобів; ОЗп — вартість основних засобів на початок періоду.

Методика порівняльного аналізу цього коефіцієнта аналогічна методиці аналізу коефіцієнтів оновлення та вибуття основних засобів.

У процесі аналізу руху та технічного стану основних засобів перевіряється виконання плану впровадження нової техніки, уведення в дію нових об’єктів, ремонту основних засобів. Визначається частка прогресивного обладнання в загальній його кількості і за кожною групою окремо, а також частка автоматизованого обладнання. Для характеристики вікового складу та морального зносу основні засоби групуються за тривалістю використання (за строками служби) — до 5 років, 5—10 років, 10—15 років і т.д. — і розраховується питома вага кожної групи в загальній кількості обладнання.

Оптимальним віком для обладнання є 7 років, оптимальні строки експлуатації інших видів засобів залежать від їх особливостей.

У таблиці 4 подано класифікацію структури обладнання підприємства за віком.

Так, обладнання, що експлуатується протягом 10 років і менше, становить 40 % (21,6 + 18,4), у тому числі металорізальне — 38,9 % (386 + 255 : 1647 • 100), ковальсько-пресувальне — 43,8 % (57 + 62 : 272 • 100).

Понад 15 років експлуатується 26,4 % обладнання, у тому числі металорізальне — 25,2 % (415 : 1647 • 100) і ковальсько-пресувальне — 26,5 % (72 : 272 • 100). Отже, для підвищення ефективності використання основних засобів потрібно провести заміну і модернізацію застарілого обладнання, використовуючи нові види верстатів і машин (автоматичні, напівавтоматичні, а також з програмним управлінням), які забезпечують високу досконалість та економічність технологічних процесів.

Таблиця 2.3

Аналіз вікового складу та структури обладнання

|

Вікова група,роки

|

Метало-різальне

|

Ливарне

|

Ковальсько-пресувальне

|

Підйомно-транспортне

|

Дерево-обробне

|

Інше

|

Разом

|

Питома вага, %

|

|

До 5 років

|

38

|

48

|

57

|

96

|

27

|

28

|

642

|

21,6

|

|

Від 5 до 10

|

255

|

50

|

62

|

128

|

24

|

27

|

546

|

18,4

|

|

Від 10 до 15

|

591

|

70

|

81

|

177

|

45

|

37

|

1001

|

33,7

|

|

Понад 15

|

415

|

65

|

72

|

156

|

40

|

35

|

783

|

26,3

|

|

Усього

|

1647

|

233

|

272

|

557

|

136

|

127

|

2972

|

100

|

|

Питома вага, %

|

55,4

|

7,8

|

9,2

|

18,7

|

4,6

|

4,3

|

100

|

x

|

Технічний стан основних засобів залежить від своєчасного і якісного їх ремонту (табл.2.4).

Таблиця 2.4

Аналіз виконання плану ремонту основних засобів

|

Показник

|

План,тис. грн

|

Фактично, тис. грн

|

Відхилення від плану (±),тис. грн

|

Виконання плану, %

|

|

1. Витрати на ремонт (усього на підприємстві)

|

891

|

875

|

–16

|

98,2

|

|

1.1. Витрати на ремонт основних промислово-виробничих засобів

|

751

|

745

|

–6

|

99,2

|

|

1.1.1 Витрати на ремонт машин і обладнання

|

620

|

630

|

+10

|

101,6

|

Як видно з таблиці 5, в цілому план з ремонту на нашому умовному підприємстві виконано тільки на 98,2 %, а з ремонту основних промислово-виробничих засобів — на 99,2 %. Водночас план витрат на ремонт машин і обладнання перевиконано на 1,6 %. Залучивши додаткові дані, необхідно з’ясувати конкретні причини відхилень (наприклад, дефіцит запчастин тощо).Щоб проаналізувати виконання плану ремонту за конкретними видами обладнання, застосовують дані відділів головного механіка та головного енергетика. Особливу увагу звертають на строки виконання ремонтних робіт та їхню якість.

Групування за технічною придатністю застосовують для характеристики стану робочих машин і обладнання, інструментів, пристосувань. При цьому виділяють такі групи: придатне обладнання, обладнання, яке потребує капітального ремонту, непридатне обладнання, котре потрібно списати.

2.2 Аналіз забезпеченості підприємства основними засобами.

Забезпеченість підприємства основними засобами характеризується показниками фондоозброєності праці та технічної озброєності праці.

Фондоозброєність праці розраховується як відношення середньої вартості основних виробничих засобів основного виду діяльності до кількості робітників у найбільшу зміну або до їх середньоспискової чисельності.

Рівень технічної озброєності праці розраховується як відношення середньої вартості активної частини основних засобів до кількості робітників у найбільш численну зміну або до їх середньоспискової чисельності.

Порівнюючи фактичні показники з планом або з фактичними торішніми показниками, визначають темпи і напрямки зростання цих показників.

Темпи зростання фондоозброєності та технічної озброєності порівнюють із темпами зростання продуктивності праці.

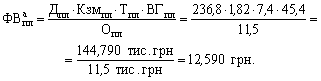

Аналіз ефективності використання основних засобів. Загальними показниками ефективності використання основних засобів є фондовіддача — виробництво продукції на 1 гривню основних засобів [відношення обсягу продукції у грошовому виразі, виробленої підприємством, цехом або дільницею (ОП), до середньорічної вартості основних виробничих засобів ( )]. Розраховується показник фондовіддачі (ФВ) за формулою:

)]. Розраховується показник фондовіддачі (ФВ) за формулою:

ФВ = ОП:  . (2.6)

. (2.6)

Фондомісткість — показник, обернений до фондовіддачі: він показує, скільки в середньому (за вартістю) використовується на підприємстві основних виробничих засоби для випуску продукції вартістю в 1 гривню. Щоб охарактеризувати використання окремих частин основних засобів, величину  у формулі відповідно змінюють (наприклад, на вартість активної частини основних засобів).

у формулі відповідно змінюють (наприклад, на вартість активної частини основних засобів).

Фондовіддачу розраховують або у вартісних , або в натуральних (тонни, метри, штуки і т.д.) вимірниках.

Натуральні вимірники фондовіддачі мають обмежене використання, і їх розраховують на підприємствах, цехах і дільницях, які виробляють один вид продукції; трудові вимірники застосовуються в цехах і на дільницях, де випускають кілька видів продукції. Якщо в розрахунку фондовіддачі обсяг виробництва продукції виразити через добуток чисельності працівників Ті продуктивності їхньої праці П, а вартість основних засобів — через добуток чисельності Т і фондоозброєності праці за однозмінної роботи Фз, то матимемо відношення:

ФВ = ТП : ТФг = П : Фз. (2.7)

Отже, фондовіддача основних засобів прямо пропорційно залежить від продуктивності праці і обернено пропорційно — від її фондоозброєності.

Проведемо практичний розрахунок фондовіддачі за даними табл. 2.5 Аналіз даних цієї таблиці показує, що фактична фондовіддача проти планової — зменшилась щодо основних виробничих фондів на 0,3 грн, а активної їх частини — на 0,5 грн.

Таблиця 2.5

Вихідна інформація для аналізу фондовіддачі

|

Показник

|

План

|

Факт

|

Відхилення від плану (±)

|

|

Обсяг випуску продукції, тис. грн

|

8400

|

8500

|

+100

|

|

Середньорічна вартість, тис. грн:

|

|

|

|

|

а)основних виробничих засобів

|

1120

|

1181

|

+61

|

|

б) активної частини

|

672

|

708

|

+36

|

|

в) одного верстата

|

11,5

|

11,8

|

+0,3

|

|

Питома вага активної частини засобів

|

0,6

|

0,59

|

–0,1

|

|

Фондовіддача, грн.:

|

|

|

|

|

а)основних виробничих засобів

|

7,5

|

7,2

|

–0,3

|

|

б) активної частини

|

12,5

|

12,0

|

–0,5

|

|

Середньорічна кількість верстатів

|

58

|

60

|

+2

|

|

Відпрацьовано за звітний період усіма верстатами, тис. год.

|

185

|

172

|

–13

|

|

У тому числі одиницею обладнання:

|

|

|

|

|

а) годин

|

3189,7

|

2866,7

|

–323

|

|

б) змін

|

431,0

|

398,2

|

–32,8

|

|

в) днів

|

236,8

|

288,5

|

+51,7

|

|

Коефіцієнт змінності роботи обладнання

|

1,82

|

1,38

|

–0,44

|

|

Середня тривалість зміни, год.

|

7,4

|

7,2

|

–0,2

|

|

Випуск продукції на 1 верстато-годину, грн

|

45,4

|

49,4

|

+4

|

Випереджальне зростання випуску обсягу продукції, робіт, послуг проти зростання вартості основних засобів характеризує відносне зниження фондомісткості і підвищення фондовіддачі, що свідчить про ефективність виробництва. У нашому прикладі сталося навпаки: зростання вартості основних виробничих засобів на +61 тис. гривень і активної частини на +36 тис. гривень і невідповідно мале зростання обсягу виробництва призвели до зниження фондовіддачі основних виробничих засобів (–0,3 грн) і активної їх частини (–0,5 грн).

На фондовіддачу основних виробничих засобів впливають такі фактори першого порядку: зміна частки активної частини засобів у загальній їх сумі і зміна фондовіддачі активної частини засобів.

На основі даних таблиці 2.5 зробимо розрахунок впливу факторів (ФВ — фондовіддача; ПВ — питома вага активної частини засобів):

тис. грн;

тис. грн;

тис. грн

тис. грн

Усього –0,3 тис. грн

Фондовіддача активної частини засобів (технологічного обладнання) залежить від його структури, часу роботи та середньогодинного виробітку.

Для аналізу застосуємо факторну модель:

(2.8)

(2.8)

де ФВа — фондовіддача активної частини; к — середньорічна кількість верстатів; Чод.о. — час, відпрацьований одиницею обладнання (у годинах); ВГ — виробіток продукції за 1 машино-годину; ОВФа — середньорічна вартість основних виробничих засобів активної частини.

Факторну модель фондовіддачі можна розширити, якщо час роботи одиниці обладнання подати у вигляді кількості відпрацьованих днів, коефіцієнта змінності та середньої тривалості зміни.

Середньорічну вартість технологічного обладнання можна подати як добуток кількості та середньої вартості його одиниці в порівнянних цінах, після чого кінцева факторна модель набере такого вигляду:

(2.9)

(2.9)

де ФВа — фондовіддача активної частини;

к — середньорічна кількість верстатів;

Д — час роботи одиниці обладнання в днях;

Кзм — коефіцієнт змінності роботи обладнання;

Т — середня тривалість зміни;

ВГ — виробіток продукції за 1 машино-годину;

О — середня вартість одиниці обладнання.

Використавши спосіб ланцюгової підстановки, можемо розрахувати вплив факторів на приріст фондовіддачі обладнання:

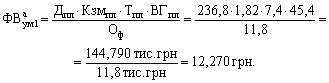

(2.10)

(2.10)

Щоб визначити перший умовний показник фондовіддачі, необхідно замість планової величини взяти фактичну середньорічну вартість одиниці обладнання, яка за однакових цін може змінитись тільки за рахунок зміни структури цього обладнання:

(2.11)

(2.11)

За рахунок зміни структури обладнання рівень фондовіддачі зменшився на 0,32 грн (12,270 – 12,590).

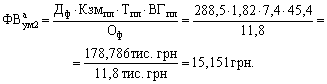

На наступному етапі потрібно визначити, якою була фондовіддача за фактичної структури обладнання і фактичної кількості відпрацьованих днів, але за планової величини інших факторів:

(2.12)

(2.12)

Отже, вона буде вищою на 2,881 грн (15,151 – 12,270).

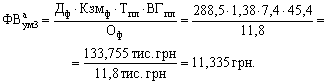

Для визначення третього умовного показника фондовіддачі розрахунок проводять виходячи з фактичної структури, фактичної кількості відпрацьованих днів, фактичного коефіцієнта змінності, але з використанням планового рівня інших факторів:

(2.13)

(2.13)

За рахунок зниження коефіцієнта змінності роботи обладнання його фондовіддача знизилась на 3,816 грн (11,335 – 15,151).

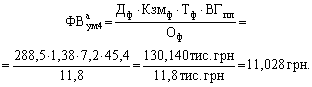

Для розрахунку четвертого умовного показника фондовіддачі плановим залишають тільки рівень середньогодинного виробітку:

(2.14)

(2.14)

Оскільки фактична тривалість зміни нижча за планову на 0,2 год., фондовіддача зменшилась на 0,307 грн (11,028 – 11,335).

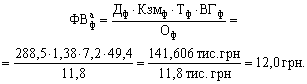

На наступному етапі з урахуванням фактичного виробітку обладнання фондовіддача становитиме:

(2.15)

(2.15)

Отже, вона буде на 0,972 грн (12,0 – 11,028) вищою за планову.

Для того, щоб визначити, як ці фактори вплинули на рівень фондовіддачі основних виробничих засобів, необхідно одержані результати помножити на фактичну питому вагу активної частини фондів у загальній сумі основних виробничих засобів:

(2.16)

(2.16)

- Зміна фондовіддачі основних виробничих фондів за рахунок:

- структури обладнання –0,32 • 0,59 = –0,1888;

- цілоденних простоїв +2,881 • 0,59 = +1,69979;

- коефіцієнта змінності –3,816 • 0,59 = –2,25144;

- внутрішньозмінних простоїв –0,307 • 0,59 = –0,18113;

- середньогодинного виробітку +0,972 • 0,59 = +0,57348

Усього –0,5 –0,3

Для того, щоб визначити, як зміниться обсяг виробництва продукції, необхідно зміну фондовіддачі основних виробничих засобів за рахунок кожного фактора помножити на фактичні середньорічні залишки основних виробничих засобів, а зміну середньорічної вартості основних виробничих засобів — на плановий рівень фондовіддачі основних засобів[4].

Результати впливу факторів зміни фондовіддачі на зміну виробництва продукції наведено в таблиці 2.6.

Таблиця 2.6

Вплив факторів на зміну виробництва продукції

|

Фактори

|

Розрахунок впливуна випуск продукції

|

|

Першого рівня (1 – 3)

|

|

Середньорічна вартість основних виробничих засобів

|

+61 • 7,5 = +455

|

|

Частка активної частини засобів

|

–0,1 • 1181 = –118

|

|

Віддача активної частини засобів

|

–0,2 • 1181 = –236

|

|

Усього

|

–0,3

|

+100

|

|

Другого рівня (3.2.1 – 3.2.5)

|

|

3.2.1. Структура обладнання

|

–0,32 • 0,59 = –0,1888 • 1181 = –223

|

|

3.2.2. Цілоденні простої

|

+2,881 • 0,59 = +1,69979 • 1181 = +2007

|

|

3.2.3. Коефіцієнт змінності

|

–3,816 • 0,59 = –2,25144 • 1181 = –2658

|

|

3.2.4.Внутрішньозмінні простої

|

–0,307 • 0,59 = –0,18113 • 1181 = –214

|

|

3.2.5.Середньогодинний виробіток

|

+0,972 • 0,59 = +0,57348 • 1181 = +677

|

|

Усього

|

–0,5

|

–0,3481 • 1181 = –411

|

Наведені дані свідчать, що негативно вплинули на рівень фондовіддачі та обсяг виробництва продукції зниження частки активної частини фондів, збільшення частки дорогого обладнання, надпланові цілоденні та внутрішньозмінні простої техніки. Аналітик повинен вивчити причини цих простоїв і знайти резерв їхнього скорочення. На нашому умовному підприємстві випуск продукції можна збільшити на 3372 тис. грн (2658 + 214) за рахунок зменшення внутрішньозмінних простоїв обладнання.

Аналіз використання обладнання та виробничої потужності підприємства. Вирішальний вплив на фондовіддачу має ефективність використання машин і обладнання в часі та потужності.

Аналізуючи використання виробничого обладнання в часі, необхідно: перевірити забезпеченість підприємств обладнанням; порівняти за планом і за звітом календарний, режимний і фактичний фонди часу роботи обладнання; вивчити затрати часу на простої обладнання з технічних, технологічних і організаційних причин і виявити способи їх скорочення; визначити причини відхилень виробничих засобів для окремих технологічних груп обладнання; проаналізувати коефіцієнт екстенсивного навантаження обладнання; визначити вплив поліпшення використання обладнання в часі на обсяг випуску продукції.

Розрізняють обладнання: наявне

— рахується на балансі і занесене в інвентарні відомості;установлене

— здане в експлуатацію; яке працює

— те, що фактично використовується у виробництві; обладнання в запланованому ремонті; резервне

— те, що перебуває в резерві; простійне

— таке, що за планом мало було працювати, але фактично не працює.

Розподіл кількості обладнання за названими категоріями показує рівень його фактичного застосування в робочому процесі. Після цього виявляють причини розходжень між плановими і фактичними показниками цих категорій, шукають резерви збільшення обсягу випуску продукції за рахунок ліпшого використання наявної кількості обладнання.

Порівнюючи кількість наявного й установленого обладнання за планом і звітом, визначають рівень виконання плану здачі обладнання в експлуатацію, а встановленого обладнання з тим, яке фактично працює, — питому вагу останнього в усьому встановленому (табл.2.7).

Так, з табл. 8 бачимо, що на підприємстві є 107 одиниць не встановленого обладнання (1310 – 1203), або 8,2 % (107 • 100 : 1310). Водночас 12,8 % (100 – 87,2) встановленого обладнання не працює, причому в цеху №2 не працює 10,9 % (100 – 89,1), а в цеху №1 — 14,3 % (100 – 85,7).

Таблиця 2.7

Аналіз складу обладнання на підприємстві.

|

Наявне

обладнання, од.

|

У тому числі

|

Відношення обладнання,що працює, до

|

|

|

установлене

|

таке, що фактично працює

|

наявного, %

|

установленого, %

|

|

Усього — 1310

|

1203

|

1050

|

80,2

|

87,2

|

|

у т. ч.:

|

|

|

|

|

|

цех № 1 — 701

|

642

|

550

|

78,5

|

85,7

|

|

цех № 2 — 609

|

561

|

500

|

82,1

|

89,1

|

Обчислюючи відношення встановленого обладнання до наявного, визначають коефіцієнт установлення обладнання. У процесі аналізу необхідно з’ясувати причини, що заважають установленню обладнання, і сприяти введенню його в дію або продажу, якщо воно є непотрібним. Ту частину обладнання, яка перебуває в резерві, необхідно перевірити, після чого або ввести придатні його види в експлуатацію або ліквідувати.

Аналіз використання обладнання пов’язаний з розглядом балансу часу його роботи. Елементами цього балансу є: календарний, режимний, плановий, фактичний фонди часу.

Календарний фонд часу — максимально можливий час роботи обладнання — визначається множенням кількості календарних днів (за рік, квартал, місяць) на 24 години.

Режимний фонд часу кожної одиниці обладнання визначається множенням кількості робочих змін згідно з чинним на підприємстві режимом роботи на кількість робочих годин у зміні.

Плановий фонд часу роботи обладнання визначається відніманням від режимного фонду часу перебування обладнання в плановому ремонті та модернізації.

Фактичний фонд часу роботи обладнання включає час фактичної роботи, час підготовчо-корисний і допоміжний.

Відхилення фактичного календарного фонду часу від планового щодо всього основного технологічного обладнання або щодо окремих його груп показує зміну кількості одиниць обладнання, а відхилення річного фактичного фонду часу роботи обладнання від планового є наслідком зміни витрат часу на технічні й технологічні зупинки і наявності простоїв з організаційно-технічних причин. Рівень використання обладнання за часом характеризується системою коефіцієнтів екстенсивного завантаження обладнання, що їх розраховують як відношення фактично відпрацьованого фонду часу до загального фонду часу (календарного, режимного, планового), тобто:

Кк = Тф : Тк; Кр = Тф : Тр; Кп = Тф : Тп , (2.17)

де Кк, Кр, Кп — коефіцієнти використання відповідно календарного, режимного і планового часу, машино-годин;

Тк, Тр, Тп — календарний, режимний і плановий фонди часу, машино-годин;

Тф — час фактичної роботи обладнання, машино-годин.

Розгляд коефіцієнтів використання обладнання в цілому і за групами обладнання в динаміці за кілька звітних періодів дасть можливість встановити тенденцію підвищення (зниження) коефіцієнтів використання обладнання в часі.[19]

Величина режимного фонду часу залежить від коефіцієнта змінності обладнання, який показує, скільки змін у середньому щодня працює кожна одиниця обладнання. Коефіцієнт змінності розраховується за робочу добу, місяць, квартал або рік щодо дільниці, цеху, підприємства, як відношення загальної кількості відпрацьованих машино-змін до кількості машино-днів, відпрацьованих обладнанням, або як відношення кількості відпрацьованих за період аналізу годин одиницею обладнання до тривалості однієї зміни, помноженої на кількість діб роботи за той самий період. Приклад аналізу використання обладнання в часі наведено в табл. 13.25. Дані таблиці 13.25 показують, що середній час роботи одного верстата (кількість годин) у звітному періоді є вищим за минулий період на 150 годин (2880 –2730), але через зменшення середньої тривалості зміни коефіцієнт змінності знизився на 0,12. Середня тривалість роботи верстата за зміну збільшилась на 0,2 години. Протягом звітного періоду на збільшення часу роботи верстата вплинули такі фактори:

а) зміна кількості днів роботи верстата за період —

230,4 • 1,9 • 7 = 3064 год.; 3064 – 2730 = 334 год.;

б) зміна кількості роботи верстата за зміну –

230,4 • 1,9 • 7,2 = 3152 год.; 3152 – 3064 = +88 год.;

в) зміна коефіцієнта змінності — 2880 – 3152 = –272 год.

Використання обладнання за потужністю аналізується на основі зіставлення фактичних показників виробництва продукції за одну верстато-годину з плановими, а також з показниками минулих періодів і однотипних підприємств за групами однорідного обладнання. Показником, що характеризує рівень використання обладнання за потужністю, є коефіцієнт інтенсивного використання обладнання (Кі), який обраховується як відношення фактичної часової продуктивності одиниці обладнання до планової.

На використання обладнання за потужністю впливають: технічний стан, якість інструменту і технічного оснащення, якість сировини та матеріалів, кваліфікація кадрів, складність технології, зміна номенклатури продукції, рівень організації виробничого процесу, робочих місць, управління та ін.

Загальну характеристику використання обладнання за часом дає коефіцієнт інтегрального навантаження (Кінт), який визначається як добуток коефіцієнтів екстенсивного (Ке) та інтенсивного (Кі) навантажень:

Кінт = Ке • Кі. (2.18)

Таблиця 2.8

Аналіз використання обладнання за часомна підприємстві (цех, дільниця)

|

№

|

Показник

|

За минулий період

|

За звітний період

|

Відхилення (±)

|

|

1

|

Календарний фонд часу верстатів, що працюють, верстато-днів

|

20805

|

21900

|

+1095

|

|

2

|

Середньорічна кількість верстатів, що працюють, од. (ряд. 1 : 365)

|

57

|

60

|

+3

|

|

3

|

Фактично відпрацьовано днів

|

11970

|

13824

|

+1854

|

|

4

|

Фактично відпрацьовано змін

|

22230

|

2400

|

+1770

|

|

5

|

Фактично відпрацьовано годин

|

155610

|

172800

|

+17190

|

|

6

|

Середня кількість днів роботи за звітний період (ряд. 3 : ряд. 2)

|

210

|

230,4

|

+20,4

|

|

7

|

Середня кількість змін роботи за період (ряд. 4 : ряд. 2)

|

390

|

400

|

+10

|

|

8

|

Середня кількість годин роботи за період (ряд. 5 : ряд. 2)

|

2730

|

2880

|

+150

|

|

9

|

Середня тривалість роботи за день, год. (ряд. 5 : ряд. 3)

|

13

|

12,5

|

-0,5

|

|

10

|

Середня тривалість зміни, год. (ряд. 5 : ряд. 4)

|

7

|

7,2

|

+0,2

|

|

11

|

Коефіцієнт змінності (ряд. 4 : ряд. 3)

|

1,86

|

1,74

|

-0,12

|

У процесі аналізу вивчається динаміка цих показників, виконання плану і причини змін.

Для груп однорідного обладнання розраховується зміна обсягу виробництва продукції за рахунок його кількості, екстенсивності та інтенсивності використання обладнання:

ВПі = Кі • Ді • Кзмі • Ті • ВГі , (2.19)

де Кі — кількість і-го обладнання;

Ді — кількість відпрацьованих днів одиницею обладнання;

Кзмі — коефіцієнт змінності роботи обладнання;

Ті — середня тривалість зміни;

ВГі — виробіток продукції за одну машино-годину на і-му обладнанні.

Методика розрахунку способом ланцюгової підстановки (за даними табл. 9).

ВПпл = Кпл • Дпл • Кзмпл • Тпл • ВГпл =

= 58 • 236,8 • 1,82 • 7,4 • 45,4 = 8400 тис. грн.

= Кф • Дпл • Кзмпл • Тпл • ВГпл=

= Кф • Дпл • Кзмпл • Тпл • ВГпл=

= 60 • 236,8 • 1,82 • 7,4 • 45,4 = 8687 тис. грн.

= Кф • Дф • Кзмпл • Тпл • ВГпл =

= Кф • Дф • Кзмпл • Тпл • ВГпл =

= 60 • 288,5 • 1,82 • 7,4 • 45,4 = 10584 тис. грн.

= Кф • Дф • Кзмф • Тпл • ВГпл =

= Кф • Дф • Кзмф • Тпл • ВГпл =

= 60 • 288,5 • 1,38 • 7,4 • 45,4 = 8025 тис. грн.

= Кф • Дф • Кзмф • Тф • ВГпл =

= Кф • Дф • Кзмф • Тф • ВГпл =

= 60 • 288,5 • 1,38 • 7,2 • 45,4 = 7808 тис. грн.

= Кф • Дф • Кзмф • Тф • ВГф =

= Кф • Дф • Кзмф • Тф • ВГф =

= 60 • 288,5 • 1,38 • 7,2 • 49,4 = 8500 тис. грн.

8687 – 8400 = +287 тис. грн.

8687 – 8400 = +287 тис. грн.

10584 – 8687 = +1897 тис. грн.

10584 – 8687 = +1897 тис. грн.

8025 – 10584 = –2559 тис. грн.

8025 – 10584 = –2559 тис. грн.

7808 – 8025 = –217 тис. грн.

7808 – 8025 = –217 тис. грн.

8500 – 7808 = +692 тис. грн.

8500 – 7808 = +692 тис. грн.

Дані факторного аналізу показують, що за рахунок збільшення кількості обладнання, відпрацьованих днів виробітку продукції за одну машино-годину план з випуску товарної продукції перевиконано, а внутрішньозмінні простої обладнання і зниження коефіцієнта змінності призвели до зменшення обсягу товарної продукції на 2776 тис. грн, або на 33,0 % плану. Це можна певною мірою розглядати як резерв збільшення виробництва продукції на даному підприємстві.

Завершальним етапом аналізу ефективності використання основних засобів є підготовка проектів рішень керівництва щодо збільшення випуску продукції і фондовіддачі за рахунок запровадження таких заходів:

- Уведення в дію невстановленого обладнання або реалізація зайвого устаткування.

- Зменшення цілоденних простоїв обладнання.

- Підвищення коефіцієнта змінності через ліпшу організацію виробництва.

- Скорочення внутрішньозмінних простоїв і збільшення середньої тривалості зміни.

- Підвищення середньогодинного виробітку обладнання за рахунок його модернізації, інтенсивнішого використання і т. д.

- Збільшення обсягу виробництва продукції і скорочення середньорічної вартості основних виробничих засобів — це резерви зростання фондовіддачі.[8]

Висновки до розділу 2

Фінансовий стан підприємства залежить від результатів його виробничої і фінансової діяльності. Чим вищі показники виробництва і реалізації продукції та послуг, нижча собівартість, тим вища рентабельність і більший прибуток, як наслідок – кращий фінансовий стан товариства. І навпаки, у результаті недовиконання плану з надання послуг відбувається підвищення собівартості послуг та продукції, зменьшення суми прибутку, звідси – погіршення фінансового стану підприємства і його платоспроможності.

На підприємствах облік основних засобів ведеться відповідно до П(С)БО – 7 „Основні засоби” та облік основних засобів ведеться на рахунку 10 „Основні засоби”.

Документування основних засобів на підприємстві оформлюється такими документами як: „Інвентарна картка обліку основних засобів”, „Акт списання основних засобів”, „Акт приймання – передачі основних засобів”, „Акт введення в експлуатацію основних засобів”.

Для аналізу основних засобів на підприємстві використовують такі форми звітності як „Баланс” та „Примітки до річної фінансової звітності”.

Дослідження теоретичних положень та діючої практики організації обліку основних засобів в умовах трансформації бухгалтерського обліку до міжнародних стандартів дозволяють визначити коло проблем, що гальмують процес управління та знижують ефективність використання

основних засобів. Поряд з розкриттям сутності та методики обліку основних засобів особливої актуальності набувають дослідження проблеми нарахування амортизації, розвитку та вдосконалення в цілому системи амортизації, уточнення її ролі в процесі відтворення, а також фінансового контролю ефективності використання основних засобів у виробничому процесі.

Такий підхід дасть змогу зсередини ознайомитися з усіма проблемами, що заважають успішному розвитку, і вжити відповідних заходів, спрямованих на підвищення ефективності діяльності підприємства.

Інтенсивне поліпшення використання основних засобів означає підвищення ступеня завантаження виробничих потужностей в одиницю часу. Останнє може бути досягнуте при модернізації діючих машин і механізмів, встановленні оптимального режиму їхньої роботи.

Розділ 3 Узагальнення результатів аналітичного дослідження та визначення факторів та резервів зміни стану основних засобів

3.1 Узагальнення результатів аналізу стану основних засобів підприємства.

Для аналізу основних засобів на підприємстві використовують такі форми звітності як „Баланс” та „Примітки до річної фінансової звітності”.

Для більш ефективного використання основних засобів підприємство може прийняти наступні заходи:

- Введення в дію не встановленого обладнання, заміна і модернізація його;

- Підвищення коефіцієнта змінності, яке може бути досягнуте застосуванням оптимального графіка роботи підприємства, включаючий ефективний план проведення ремонтних і налагоджувальних робіт.

- Більш інтенсивне використання обладнання.

- Впровадження заходів НТП.

- Підвищення кваліфікації робочого персоналу, яке забезпечує більш ефективне і дбайливе поводження з обладнанням.

- Економічне стимулювання основних і допоміжних робітників, що передбачає залежність зарплати від випуску і якості вироблюваної продукції.

- Формування фондів стимулювання і заохочення робітників, що досягли високих показників роботи.

До методичних прийомів узагальнення результатів аналізу основних засобів підприємства належать: прийоми систематизації отриманих результатів, їх групування та узагальнення; визначення втрачених можливостей і обчислення обсягу невикористаних резервів; визначення напрямів і розробка економічно обґрунтованих заходів щодо підвищення ефективності діяльності; прийняття управлінських рішень і контроль за їх використання.[12]

Аналіз стану та ефективності використання основних засобів підприємства передбачає проведення наступної аналітичної роботи. На першому етапі аналізу визначається загальний обсяг основних засобів підприємства у вартісному вимірі та вивчається динаміка обсягу основних засобів порівняно з попереднім. На другому етапі аналізу вивчається склад основних засобів і динаміка окремих видів (об’єктів) та груп основних засобів. В процесі аналізу основні засоби групують за ознаками класифікації.

Наступним етапом аналізу є аналіз ступеня зносу основних засобів. Ступінь зносу основних засобів характеризує їх вік та можливість подальшого використання. Інтенсивність відновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Останнім етапом аналізу основних засобів є аналіз ефективності використання основних засобів. Ступінь вирішення цього завдання оцінюється шляхом порівняння з підприємствами-аналогами системи показників ефективності використання основних засобів [11, с. 50].

Інтенсивність використання основних засобів підвищується шляхом удосконалювання технологічних процесів; організації безперервно-потокового виробництва на базі оптимальної концентрації виробництва однорідної продукції; вибору сировини, її підготування до виробництва відповідно до вимог заданої технології і якості продукції, що виробляється; ліквідації штурмівщини і забезпечення рівномірної, ритмічної роботи підприємств, цехів і виробничих ділянок, проведення ряду інших заходів, що дозволяють підвищити швидкість обробки предметів праці і забезпечити збільшення виробництва продукції в одиницю часу, на устаткування або на 1 кв. м виробничої площі.

Поліпшення екстенсивного використання основних фондів припускає, з одного боку, збільшення часу роботи діючого устаткування в календарний період (протягом зміни, доби, місяця, кварталу, року) і з іншого боку, збільшення кількості і питомої ваги діючого устаткування в складі всього устаткування, наявного на підприємстві й у його виробничій ланці [13, с. 55].

Будь-який комплекс заходів щодо поліпшення використання основних засобів, розроблювальний у всіх ланках управління, повинний передбачати забезпечення росту обсягів виробництва продукції насамперед за рахунок більш повного й ефективного використання внутрішньогосподарських резервів і шляхом більш повного використання машин і устаткування, підвищення коефіцієнта змінності, ліквідації простоїв, скорочення термінів освоєння знову введених у дію потужностей, подальшої інтенсифікації виробничих процесів [17, 134].

Отже, найважливішими показниками підвищення рівня ефективності використання основних фондів підприємства є зростання обсягів виробленої ним продукції (виконаних робіт, наданих послуг). Одним з головних факторів підвищення ефективності основних фондів є їх оновлення та технічне вдосконалення.

Тому підвищення ефективності використання основних фондів в даний час має велике значення. Застосування на практиці розроблених заходів у цілому по підприємству дасть змогу збільшити обсяг випуску товарної продукції, підвищити показник фондовіддачі, збільшити прибуток від реалізації, а отже рентабельність виробничих фондів підприємства.

3.2 Джерела резервів покращення стану основних засобів. Методика розрахунку впливу факторів на стан основних засобів.

На рівень і динаміку ефективності використання основних фондів впливають численні фактори. На аналізованому підприємстві, видом діяльності якого є виробництво виробів з поліетилену, до найбільш важливим і визначальним відносяться такі чинники як сировинний, науково-технічний прогрес, форми організації виробництва, розміщення, організаційно-економічний механізм виробничих підкомплексів.

Фактори і резерви підвищення ефективності виробництва визначають і конкретні шляхи їх реалізації.

В умовах ринку за наявності стабільного попиту на продукцію підприємства і сировинних ресурсів на їх виробництво, шляхи поліпшення використання основних фондів визначаються необхідністю реалізації резервів найбільш повного завантаження обладнання.

У цих умовах підвищення ефективності використання основних фондів здійснюються зростанням обсягу виробництва шляхом всебічного збільшення коефіцієнтів інтенсивності і екстенсивності на основі зведення до мінімуму внутрізмінних простоїв, ліквідації "вузьких місць" у пропускної здатності технологічно взаємопов'язаних груп устаткування, виключення цілоденних простоїв, збільшення змінності роботи та ін

Характерними напрямами підвищення ефективності використання основних фондів будуть наступні.

1. Підвищення якості сировини, збільшення вмісту корисних речовин в сировині і його технологічності, можливості вилучення продукту. З підвищенням якісних показників вихід товарної продукції підвищується, а при тих же діючих основних фондах неминуче підвищується фондовіддача.

2. Максимальне зниження втрат сировини при транспортуванні і зберіганні. Втрати сировини і продукту в ньому, природно знижують обсяги виробництва при їх переробці, а значить і фондовіддачу готівкових основних фондів.

3. Економне витрачання сировини в процесі промислового зберігання і переробки[16].

Промислова утилізація відходів і покидьків на місці їх виникнення дозволяє збільшити обсяги продукції, а значить і відповідно фондовіддачу.