Разработка и экономическое обоснование мероприятий по повышению уровня экономической безопасности предприятия ОАО «Гомельский мотороремонтный завод»

Реферат

Дипломная работа 73 страниц, 5 рисунков, 23 таблиц, 22 источников, 5 приложений.

Ключевые слова: экономическая безопасность предприятия, финансовая независимость, оценка внешних и внутренних факторов, контроль финансовой и экономической деятельности

Объект исследования: ОАО «Гомельский мотороремонтный завод»

Цель дипломной работы: разработка и экономическое обоснование мероприятий по повышению уровня экономической безопасности предприятия ОАО «Гомельский мотороремонтный завод».

Методы исследования: прогнозирование, сравнение.

Задачи дипломной работы:

- определить теоретические основы экономической безопасности;

- выявить принципы обеспечения экономической безопасности;

- рассмотреть факторы и условия обеспечения экономической безопасности предприятия;

- определить критерии и показатели оценки уровня экономической безопасности предприятия;

- исследовать финансово-экономическое состояние предприятия;

- дать обоснование отдельных составляющих экономической безопасности предприятия ОАО «Гомельский мотороремонтный завод»;

- выявить основные проблемы, способствующие нестабильности экономического развития предприятия;

- на основе проведенного анализа предложить мероприятия по повышению экономической безопасности предприятия ОАО «Гомельский мотороремонтный завод»;

- провести экономическое обоснование эффективности предлагаемых мероприятий.

Полученные результаты: данные предложения позволят получить экономический эффект.

Предложения и их новизна Разработка документа «Экономическая безопасность предприятия», контроль договорных отношений с партнерами, контроль за заключением договоров, проверка деловых партнеров, а так же установка системы видеонаблюдения.

Область применения: ОАО «Гомельский мотороремонтный завод»

Экономическая эффективность (практическая значимость, степень внедрения): Предложенное мероприятие по контролю партнеров и договорных отношений снизит риск вероятности выбора неблагонадежного поставщика и сократить финансовые потери

Благодаря предложенному мероприятию по установке системы слежения число случаев сократится в несколько раз, также данное предложение позволит снизить риск проникновения на предприятие со стороны злоумышленников, конкурентов и прочих лиц, которые могут оказать воздействие на экономическую безопасность предприятия

Содержание

ВВЕДЕНИЕ………………………………………………………………....3

- Теоретические аспекты исследования экономической безопасности предприятия………………………………………………...…….5

- Экономическая безопасность предприятия: сущность и принципы обеспечения………………………………………………………………………..5

- Факторы и условия обеспечения экономической безопасности предприятия……………………………………………...………………………..8

- Критерии и показатели оценки уровня экономической безопасности предприятия………………………………………………..…….10

- Пути повышения уровня экономической безопасности предприятия……………………………………………………………………...15

- Анализ оценки уровня экономической безопасности на предприятии ОАО «Гомельский мотороремонтный завод»………………..19

- Технико-экономическая характеристика предприятия ОАО «Гомельский мотороремонтный завод»………………………………………..19

- Оценка существующего уровня экономической безопасности ОАО «Гомельский мотороремонтный завод»…………………………..…….28

- Оценка влияния внешних и внутренних факторов на экономическую безопасность ОАО ГМРЗ…………………………………….35

- Направления повышения экономической безопасности функционирования ОАО ГМРЗ……………………………………………..….50

- Организация системы обеспечения экономической безопасности промышленного предприятия ОАО «Гомельский мотороремонтный завод»……………………………………………………………………………..50

3.2 Совершенствование экономической безопасности путем формирования договорных отношений………………………..……………….54

3.3 Обеспечение экономической безопасности на предприятии ОАО «Гомельский мотороремонтный завод» за счет организации видеонаблюдения ………………………………………………………………

ЗАКЛЮЧЕНИЕ …………………………………………………………..60

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………...62

ПРИЛОЖЕНИЯ…………………………………………………………

ВВЕДЕНИЕ

Экономическая безопасность предприятия (фирмы) - это состояние защищенности жизненно важных интересов предприятия от внутренних и внешних угроз (источников опасности), формируемое администрацией и коллективом предприятия путем реализации системы мер правового, экономического, организационного, инженерно-технического и социально-психологического характера.

Главная цель экономической безопасности предприятия состоит в том, чтобы гарантировать его стабильное и максимально эффективное функционирования в данном периоде и высокий потенциал развития в будущем.

К основным функциональным целям экономической безопасности на предприятии ОАО «Гомельский мотороремонтный завод» относятся:

• обеспечение высокой финансовой эффективности работы, финансовой стойкости и независимости предприятия;

• обеспечение технологической независимости и достижения высокой конкурентоспособности технического потенциала предприятия;

• достижение высокой эффективности менеджмента, оптимальной и эффективной организационной структуры управления предприятием;

• достижение высокого уровня квалификации персонала и его интеллектуального потенциала;

• минимизация разрушительного влияния результатов производственно-хозяйственной деятельности на состояние окружающей среды;

• правовая защищенность всех аспектов деятельности предприятия;

• обеспечение защиты информации, коммерческой тайны и достижения необходимого уровня информационного обеспечения работы всех подразделов предприятия;

• эффективная организация безопасности персонала предприятия, его капитала и имущества, а также коммерческих интересов.

В современных условиях важнейшее значение для Республики Беларусь приобретает задача обеспечения экономической безопасности и соблюдения соответствующих национальных интересов страны. Система обеспечения экономической безопасности связана с решением правовых, экономических и правоохранительных задач, с защитой экономических интересов и прав собственности государства, субъектов экономической деятельности – предприятий, организаций и физических лиц.

Отечественные предприятия и организации подвержены воздействию многочисленных внутренних и внешних угроз, иногда криминального характера, что приводит к негативным последствиям для всего народного хозяйства. Поэтому обеспечение экономической безопасности предприятий является одним из приоритетных направлений в системе экономической безопасности Республики Беларусь.

Противодействие экономическим правонарушениям и преступлениям на любом предприятии предполагает создание многоцелевой системы управления, учет норм международных стандартов, применение более совершенных технологий в принятии управленческих решений, обоснование новых направлений кадровой политики, многопрофильную подготовку кадров.

Разработка, принятие и осуществление обоснованных управленческих решений в обеспечении экономической безопасности предприятия является одной из важнейших проблем современного менеджмента. Об этом свидетельствуют и возрастающие масштабы потерь в результате даже небольших ошибок, допущенных при принятии решений, в том числе по кадровым вопросам. Этим и определяется актуальность выбранной темы.

В связи с этим возрастает необходимость в системном исследовании проблем управленческих решений и кадровой политики для обеспечения экономической безопасности предприятий с учетом требований к персоналу (работникам), что предопределило выбор темы исследования и рассматриваемый круг вопросов.

Предмет исследования - состояние экономической безопасности предприятия. Объект исследования - ОАО «Гомельский мотороремонтный завод».

Цель работы – разработка и экономическое обоснование мероприятий по повышению уровня экономической безопасности предприятия ОАО «Гомельский мотороремонтный завод».

В соответствии с поставленной целью определены следующие задачи исследования:

- определить теоретические основы экономической безопасности;

- выявить принципы обеспечения экономической безопасности;

- рассмотреть факторы и условия обеспечения экономической безопасности предприятия;

- определить критерии и показатели оценки уровня экономической безопасности предприятия;

- исследовать финансово-экономическое состояние предприятия;

- дать обоснование отдельных составляющих экономической безопасности предприятия ОАО «Гомельский мотороремонтный завод»;

- выявить основные проблемы, способствующие нестабильности экономического развития предприятия;

- на основе проведенного анализа предложить мероприятия по повышению экономической безопасности предприятия ОАО «Гомельский мотороремонтный завод»;

- провести экономическое обоснование эффективности предлагаемых мероприятий.

Добавить на основе каких источников информации (литература) и статистических данных предприятий написана работа

- Теоретические аспекты исследования экономической безопасности предприятия

- Экономическая безопасность предприятия: сущность и принципы обеспечения

С точки зрения Гапоненко Б.Ф. экономическая безопасность одна из составляющих корпоративной безопасности, представляющая собой состояние юридических, финансовых и производственных отношений, организационных связей, материальных и интеллектуальных ресурсов, при котором обеспечиваются нормальное производственное развитие и финансово-коммерческий успех предприятия. сделать ссылку

Экономический успех предприятия зависит от комплексного подхода к решению проблемы безопасности финансовой, кредитной, правовой сферах деятельности. Такой же комплексности требует работа с кадрами. Сейчас все большую актуальность приобретает многоплановая работа не только по подбору, подготовке собственной команды, но экономическая безопасность переходит в плоскость защиты интеллектуальной собственности предприятий и фирм. Они заинтересованы в сохранении своих ноу-хау, финансовых схем работы с клиентами и т.д.

Сущность экономической безопасности для предпринимательской структуры состоит в обеспечении состояния наилучшего использования ее ресурсов по предотвращению угроз предпринимательству и созданию условий стабильного, эффективного функционирования и получения прибыли.

Система экономической безопасности реализуется в системе критериев и показателей. Критерий экономической безопасности - оценка состояния экономики с точки зрения важнейших процессов, отражающих сущность экономической безопасности.

Необходимо отметить, что для экономической безопасности важное значение имеют не столько сами показатели, сколько их пороговые значения. Пороговые значения - это предельные величины, несоблюдение которых препятствует нормальному ходу развития различных элементов воспроизводства, приводит к формированию негативных, разрушительных тенденций в области экономической безопасности. Важно подчеркнуть, что наивысшая степень экономической безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ пороговых значений, а пороговые значения одного показателя достигаются в ущерб другим.

Предпринимательская деятельность, по своей сути, является весьма разносторонней. Она связана с решением организационных вопросов, правовыми и экономическими проблемами, техническими аспектами, кадровыми и т.д. Особенно усложняется управление такой деятельностью когда фирма является крупным, диверсифицированным производственным предприятием, которое имеет широчайшие деловые связи и значительное количество контрагентов: поставщиков, кредиторов, заемщиков, клиентов.

В любом случае каждая фирма представляет собой систему, включающую основные элементы и связи между ними. Система – это совокупность объектов, взаимодействие которых обусловливает наличие интегративных качеств, не свойственных ее частям, компонентам. Как раз по линиям внутренних и внешних связей системы (фирмы) и могут реализоваться угрозы ее экономической безопасности. Для обеспечения максимальной степени защиты от этих угроз и необходима определенная деятельность, которая также должна носить системный характер.

Объектом системы обеспечения экономической безопасности выступает стабильное экономическое состояние субъекта предпринимательской деятельности в текущем и перспективном периоде. Именно от объекта защиты во многом зависят основные характеристики системы обеспечения экономической безопасности. Поскольку объект защиты является сложным, многоаспектным, то эффективное обеспечение экономической безопасности должно основываться на комплексном подходе к управлению этим процессом. Комплексный подход предполагает учет в управлении объектом всех основных его аспектов и все элементы управляемой системы рассматриваются только в совокупности, целостности, единстве. Таким образом, необходимо создание комплексной системы обеспечения экономической безопасности предпринимательской деятельности.

Комплексная система обеспечения экономической безопасности предпринимательства – это совокупность взаимосвязанных мероприятий организационно-правового характера, осуществляемых в целях защиты предпринимательской деятельности от реальных или потенциальных действий физических или юридических лиц, которые могут привести к существенным экономическим потерям. сделать ссылку

В основе разработки комплексной системы обеспечения экономической безопасности предпринимательства должна лежать определенная концепция. Концепция включает цель комплексной системы обеспечения безопасности, ее задачи, принципы деятельности, объект и субъект, стратегию и тактику.

Цель данной системы – минимизация внешних и внутренних угроз экономическому состоянию субъекта предпринимательства, в том числе его финансовым, материальным, информационным, кадровым ресурсам, на основе разработанного и реализуемого комплекса мероприятий экономико-правового и организационного характера. Следует иметь в виду, что наибольшее значение в деле обеспечения экономической безопасности предпринимательства принадлежит первичным - экономико-правовым и организационным мерам, обеспечивающим фундамент, основу системы безопасности, в отличие от вторичных – технических, физических и пр.

В процессе достижения поставленной цели осуществляется решение конкретных задач, объединяющих все направления обеспечения безопасности.

Задачи, решаемые системой обеспечения безопасности:

- прогнозирование возможных угроз экономической безопасности;

- организация деятельности по предупреждению возможных угроз (превентивные меры);

- выявление, анализ и оценка возникших реальных угроз экономической безопасности;

- принятие решений и организация деятельности по реагированию на возникшие угрозы;

- постоянное совершенствование системы обеспечения экономической безопасности предпринимательства.

Организация и функционирование комплексной системы обеспечения экономической безопасности предпринимательской деятельности в целях максимальной эффективности должны основываться на ряде следующих принципов.

- Принцип законности. Вся деятельность фирмы, в том числе ее службы безопасности должна носить безусловно законный характер, иначе система обеспечения безопасности может быть разрушена по вине самого субъекта предпринимательства. В качестве негативных последствий могут быть различного рода санкции правоохранительных органов, привлечение в качестве ответчика в суд, шантаж со стороны криминальных структур.

- Принцип экономической целесообразности. Следует организовывать защиту только тех объектов, затраты на защиту которых меньше, чем потери от реализации угроз этим объектам. Здесь также должны учитываться финансовые возможности фирмы по организации системы экономической безопасности.

- Сочетание превентивных и реактивных мер. Превентивные – меры предупредительного характера, позволяющие не допустить возникновения или реализации угроз экономической безопасности. Реактивные – меры, которые предпринимаются в случае реального возникновения угроз или необходимости минимизации их негативных последствий.

- Принцип непрерывности – предполагает, что функционирование комплексной системы обеспечения экономической безопасности предпринимательства должно осуществляться постоянно.

- Принцип дифференцированности. Выбор мер по преодолению возникших угроз происходит в зависимости от характера угрозы и степени тяжести последствий ее реализации.

- Координация. Для достижения поставленных задач необходимо постоянное согласование деятельности различных подразделений службы безопасности, самой фирмы и сочетание организационных, экономико-правовых и прочих способов защиты.

- Полная подконтрольность системы обеспечения экономической безопасности руководству субъекта предпринимательской деятельности. Это необходимо во-первых, для того, чтобы система безопасности не превратилась в замкнутое образование, ориентированное на решение узких задач, без учета интересов фирмы в целом, а во-вторых, для оценки эффективности деятельности системы и ее возможного совершенствования. сделать ссылку

Основными функциями службы экономической безопасности фирмы являются следующие:

- организация и осуществление совместно с подразделениями фирмы защиты конфиденциальной информации;

- проверка сведений о попытках шантажа, провокаций и иных акций в отношении персонала, преследующих цель получения конфиденциальной информации о деятельности фирмы;

- организация сбора, накопления, автоматизированного учета и анализа информации по вопросам безопасности;

- проведение проверок в подразделениях фирмы и оказание им практической помощи по вопросам безопасности их деятельности;

- разработка и внедрение положения о коммерческой тайне;

- проверка правил ведения закрытого делопроизводства;

- проверка работников на предмет соблюдения правил обеспечения экономической, информационной и физической безопасности;

- оказание содействия отделу кадров по работе с персоналом в вопросах подбора, расстановки, служебного перемещения и обучения персонала;

- сбор, обработка, хранение, анализ информации о контрагентах с целью предотвращения сделок с недобросовестными партнерами;

- выполнение поручений руководства фирмы, входящих в компетенцию службы;

- взаимодействие с правоохранительными органами, проведение мероприятий по выявлению и предупреждению различного рода финансово-хозяйственных правонарушений;

- проведение служебных расследований по фактам разглашения конфиденциальной информации, потери служебных документов работниками фирмы и действий угрожающих экономической безопасности фирмы. сделать ссылку

С точки зрения Донец В.И. экономическую безопасность предприятия следует понимать как защищенность его научно-технического, технологического, производственного и кадрового потенциала от прямых или косвенных экономических угроз, например, связанных с неэффективной научно-промышленной политикой государства или формированием неблагоприятной внешней среды, и способность к его воспроизводству. сделать ссылку и т.д

Главной целью экономической безопасности предприятия является обеспечение его устойчивого и максимально эффективного функционирования в настоящее время и обеспечение высокого потенциала развития и роста предприятия в будущем. Наиболее эффективное использование корпоративных ресурсов предприятия, необходимое для выполнения целей данного бизнеса, достигается путем предотвращения угроз негативных воздействий на экономическую безопасность предприятия и достижения следующих основных функциональных целей экономической безопасности предприятия.

Внутренние факторы риска оказывают непосредственное влияние на финансовое благосостояние промышленных предприятий, что, в свою очередь, влияет на отдельные индикаторы состояния экономической безопасности промышленности региона в целом.

В качестве одной из целей мониторинга экономической безопасности предприятия является диагностика его состояния по системе показателей:

· индикаторы производства:

· динамика производства (рост, спад, стабильное состояние, темп изменения);

· реальный уровень загрузки производственных мощностей;

· темп обновления основных производственных фондов (реновации);

· стабильность производственного процесса (ритмичность, уровень загруженности в течение определенного времени);

· удельный вес производства в ВВП (для особо крупных предприятий-монополистов);

· оценка конкурентоспособности продукции;

· структура и технический ресурс парка машин и оборудования;

· финансовые индикаторы:

· объем «портфеля» заказов (общий объем предполагаемых продаж);

· фактический и необходимый объем инвестиций (для поддержания и развития имеющегося потенциала);

· уровень инновационной активности (объем инвестиций в нововведения);

· уровень рентабельности производства;

· фондоотдача (капиталоемкость) производства;

· просроченная задолженность (дебиторская и кредиторская);

· доля обеспеченности собственными источниками финансирования оборотных средств, материалов, энергоносителей для производства;

· социальные индикаторы:

· уровень оплаты труда по отношению к среднему показателю по промышленности или экономике в целом;

· уровень задолженности по зарплате;

· потери рабочего времени;

· структура кадрового потенциала (возрастная, квалификационная).

Состояние безопасности внеоборотных и оборотных активов промышленных предприятий, таких как основные средства (здания сооружения, техническое оборудование, коммуникации, транспорт), нематериальные активы, запасов и затрат сырья, основных и вспомогательных материалов, (используемых в основном и вспомогательном производстве), денежных средств должно обеспечивать:

· во-первых, снижение величины хищений и (или) потерь по причинам непроизводственного характера и максимальную эффективность целевого их использования;

· во-вторых, воспрепятствовать незаконному вывозу активов;

· в третьих, всестороннюю проработку вопросов безопасности при проведении крупных сделок.

Обеспечение безопасности финансовых ресурсов промышленных предприятий, включая выручку от реализации, внереализационные доходы, прибыль, привлеченные финансовые ресурсы, инвестиции и т.д. - все это, на мой взгляд, может быть осуществлено посредством следующих мер:

· эффективное управление финансовыми потоками, включая финансовый менеджмент и налоговое планирование, налоговый менеджмент, а так же прогнозирование и планирование в налогообложении;

· жесткий финансовый контроль за их использованием, включая внутренний аудит, консалтинг.

1.2 Факторы и условия обеспечения экономической безопасности предприятия

Внутренние факторы связаны с хозяйственной деятельностью предприятия, его персонала. Они обусловлены теми процессами, которые возникают в ходе производства и реализации продукции и могут оказать свое влияние на результаты бизнеса. Наиболее значительными из них являются: качество планирования и принятия решения, соблюдение технологии, организация труда и работа с персоналом, финансовая политика предприятия, дисциплина и многие другие.

Как внутренних, так и внешних факторов риска огромное количество. Это обусловлено прежде всего тем разнообразием связей и отношений, в которые обязательно вступает предприятие. В ходе материальных, финансовых, информационных, кадровых и других связей происходит обмен, потребление и перемещение сырья, материалов, комплектующих изделий, машин, оборудования, инвестиций, технологий, денежных средств, и т. д. Все эти связи и отношения возникают в конкретных политических, социально-экономических, природно-климатических и других условиях, которые сложились как в масштабах всей страны, так и на уровне определенного конкретного региона. Именно конкретная ситуация в том или ином населенном пункте, регионе, где действует предприятие, может оказать существенное влияние на результаты хозяйственной деятельности.

К факторам, влияющим на результаты хозяйственной деятельности, могут быть отнесены:

- состояние предпринимательской среды,

- наличие местных сырьевых и энергетических ресурсов,

- развитие транспортных и других коммуникаций, наполняемость рынка,

- состояние конкурентов, наличие свободных трудовых ресурсов, уровень их профессиональной подготовленности,

- уровень социальной и политической напряженности,

- ориентировка населения на производительный труд, уровень жизни населения, его платежеспособность,

- криминализация хозяйственной жизни (коррумпированность чиновников, рэкет, экономическая преступность) и многие другие.

Все внешние факторы, влияющие на экономическую безопасность предприятия, можно сгруппировать, выделив:

- политические,

- социально-экономические,

- экологические, научно-технические и технологические,

- юридические,

природно-климатические,

демографические, криминалистические и другие.

Под влиянием окружающей среды, различного рода факторов могут возникнуть многие десятки внешних опасностей и угроз экономической безопасности предприятия.

К ним можно отнести:

- неблагоприятное изменение политической ситуации;

- макроэкономические потрясения (кризисы, нарушение производственных связей, инфляция, потеря рынков сырья, материалов, энергоносителей, товаров и т. д.);

- изменение законодательства, влияющего на условия хозяйственной деятельности (налогового, отношений собственности, договорного и др.); неразвитость инфраструктуры рынка;

- противоправные действия криминальных структур;

- использование недобросовестной конкуренции;

- промышленно-экономический шпионаж;

- моральные (психологические) угрозы, запугивание, шантаж и физическое, опасное для жизни воздействие на персонал и их семьи (убийства, похищения, избиения);

- хищения материальных средств; противоправные действия конкурентов, и стремление завладеть контрольным пакетом акций;

- заражение программ ЭВМ различного рода компьютерными вирусами; противозаконные финансовые операции;

- чрезвычайные ситуации природного и технического характера; несанкционированный доступ конкурентов к конфиденциальной информации, составляющей коммерческую тайну; кражи финансовых средств и ценностей; мошенничество;

- повреждение зданий, помещений и многие другие.

1.3 Критерии и показатели оценки уровня экономической безопасности предприятия

Неотъемлемым элементом исследования экономической безопасности предприятия является выбор ее критерия. Под критерием экономической безопасности предприятия понимаются признак или сумма признаков, на основании которых может быть сделан вывод о том, находится ли предприятие в экономической безопасности или нет. Такой критерий должен не просто констатировать наличие экономической безопасности предприятия, а и оценивать ее уровень. Если назначение критерия будет сводиться только к констатации экономической безопасности предприятия, то в этом случае неизбежна субъективность оценки. При этом количественную оценку уровня экономической безопасности желательно было бы получить с помощью тех показателей, которые используются в планировании, учете и анализе деятельности предприятия, что является предпосылкой практического использования этой оценки. Для этого целесообразно исследовать показатели финансовой устойчивости, безубыточности и ликвидности предприятия.

В экономической литературе уже предпринимались попытки количественной оценки уровня экономической безопасности предприятия, что привело к появлению нескольких подходов к оценке уровня

экономической безопасности предприятия. Так, известен индикаторный подход, при котором уровень экономической безопасности определяется с помощью так называемых индикаторов.

Индикаторы рассматриваются как пороговые значения показателей, характеризующих деятельность предприятия в различных функциональных областях, соответствующие определенному уровню экономической безопасности. Оценка экономической безопасности предприятия устанавливается по результатам сравнения (абсолютного или относительного) фактических показателей деятельности предприятия с индикаторами.

Уровень точности индикатора в этом случае является проблемой, которая заключается в том, что в настоящее время отсутствует методическая база определения индикаторов, учитывающих особенности деятельности предприятия, обусловленные, в частности, его отраслевой принадлежностью, формой собственности, структурой капитала, существующим организационно-техническим уровнем.

В случае неквалифицированного определения значения индикаторов

неправильно может быть определен уровень экономической безопасности

предприятия, что может повлечь за собой принятие управленческих решений, не соответствующих реальному положению дел.

Индикаторный подход вполне оправдан на макроуровне, где значения индикаторов более стабильны. Существует и иной подход к оценке уровня экономической безопасности предприятия, который может быть назван ресурсно-функциональным.

В соответствии с этим подходом оценка уровня экономической безопасности предприятия осуществляется на основе оценки состояния использования корпоративных ресурсов по специальным критериям.

При этом в качестве корпоративных ресурсов рассматриваются факторы бизнеса, используемые владельцами и менеджерами предприятия для выполнения целей бизнеса. В соответствии с ресурсно-

функциональным подходом наиболее эффективное использование корпоративных ресурсов, необходимое для выполнения целей данного бизнеса, достигается путем предотвращения угроз негативных воздействий на экономическую безопасность предприятия и достижения следующих основных функциональных целей экономической безопасности предприятия:

• обеспечение высокой финансовой эффективности работы предприятия, его финансовой устойчивости и независимости;

• обеспечение технологической независимости предприятия и достижение высокой конкурентоспособности его технологического потенциала;

• высокая эффективность менеджмента предприятия, оптимальность и эффективность его организационной структуры;

• высокий уровень квалификации персонала предприятия и его

интеллектуального потенциала, эффективность корпоративных НИОКР;

• высокий уровень экологичности работы предприятия, минимизация

разрушительного влияния результатов деятельности на состояние окружающей среды;

• качественная правовая защищенность всех аспектов деятельности

предприятия;

• обеспечение защиты информационной среды предприятия, коммерческой тайны и достижение высокого уровня информационного обеспечения работы всех его служб;

• обеспечение безопасности персонала предприятия, его капитала, имущества и коммерческих интересов.

Для оценки экономической безопасности предприятия принято использовать подход, отражающий принципы и условия программно- целевого управления и развития. В соответствии с этим подходом оценка экономической безопасности предприятия основывается на интегрировании совокупности показателей, определяющих экономическую безопасность. При этом используется несколько уровней интеграции показателей и такие методы их анализа, как кластерный и многомерный анализ. Такой подход отличается высокой степенью сложности проводимого анализа с использованием методов математического анализа. И если его использование в исследовательской области позволяет получить достоверные результаты оценки уровня экономической безопасности предприятия, то в практической деятельности предприятий это весьма затруднительно. Где этот подход?

Рассмотренный подход к оценке устойчивости совокупного интегрального показателя позволяет оценить уровень экономической безопасности предприятия, но, скорее, с позиции математика, а не менеджера. Исходя из результатов анализа наиболее известных подходов к оценке уровня экономической безопасности предприятия, можно сделать вывод, что эти подходы весьма сложно использовать для оценки уровня экономической безопасности предприятия в предложенной трактовке. В связи с этим рассмотрим иной подход к выбору критерия определения уровня их экономической безопасности.

Исходя из того, что экономическую безопасность предприятия предложено рассматривать как меру согласования его интересов с интересами субъектов внешней среды, а любой интерес предприятия — как его взаимодействие с субъектами внешней среды, в результате которого предприятие получает прибыль, то тогда логично было бы предположить, что критерием экономической безопасности предприятия является получаемая в результате взаимодействия с субъектами внешней среды прибыль, которой предприятие может уже распоряжаться по своему усмотрению, т.е. чистая прибыль. При отсутствии прибыли или, более того, убытках, нельзя говорить о соблюдении интересов предприятия и, следовательно, о том, что предприятие находится в экономической безопасности. напротив, в этом случае перед предприятием реально стоит угроза банкротства. Таким образом, предлагаемый подход к выбору критерия экономической безопасности предприятия базируется на получении предприятием прибыли.

Прибыль предприятия — ее абсолютная величина или результаты ее соотношения с затраченными ресурсами — может рассматриваться в качестве предпосылки для заключения об экономической безопасности предприятия.

На основании анализа прошедших периодов технико-экономических показателей предприятия, возможно, заблаговременно сигнализировать о грозящей опасности и предпринимать меры по её предупреждению. Важно подчеркнуть, что наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим.

Все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам. Так, в зависимости от возможности их прогнозирования следует выделить те опасности или угрозы, которые можно предвидеть или предсказуемые; и непредсказуемые. К первым относятся те, которые, как правило, возникают в определенных условиях, известны из опыта хозяйственной деятельности, своевременно выявлены и обобщены экономической наукой.

Опасности и угрозы экономической безопасности предприятия в зависимости от источника возникновения делят на объективные и субъективные.

Объективные возникают без участия и помимо воли предприятия или его служащих, независимы от принятых решений, действий менеджера. Это состояние финансовой конъюнктуры, научные открытия, форс-мажорные обстоятельства и т. д. Их необходимо распознавать и обязательно учитывать в управленческих решениях. Субъективные угрозы порождены умышленными или неумышленными действиями людей, различных органов и организаций, в том числе государственных и международных предприятий конкурентов. Поэтому и их предотвращение во многом связано с воздействием на субъектов экономических отношений. В зависимости от возможности предотвращения выделяют факторы форс-мажорные и не

форс-мажорные. Первые отличаются непреодолимостью воздействия (войны, катастрофы, чрезвычайные бедствия, которые заставляют решать и действовать вопреки намерению). Вторые могут быть предотвращены своевременными и правильными действиями. По вероятности наступления все деструктивные факторы (появление зоны риска, вызов, опасность, угроза) можно разделить на явные, т.е. реально существующие, видимые, и латентные, т. е. скрытые, тщательно замаскированные, трудно обнаруживаемые. Они могут проявиться внезапно. Поэтому их отражение потребует принятия срочных мер, дополнительных усилий и средств.

Опасности и угрозы могут классифицироваться и по объекту посягательства: персоналу, имуществу, технике, информации, технологиям, деловому реноме и т. д.

По природе их возникновения можно выделить: политические, экономические, техногенные, правовые, криминальные, экологические, конкурентные, контрагентские и др.

В зависимости от величины потерь или ущерба, к которому может привести действие деструктивного фактора, опасности и угрозы можно подразделить на вызывающие трудности, значительные и катастрофические. А по степени вероятности - невероятные, маловероятные, вероятные, весьма вероятные, вполне вероятные.

Также принято разделять угрозы по признаку их отдаленности по времени:

- непосредственная, близкая (до 1 года),

- далекая (свыше 1 года) и в пространстве:

- на территории предприятия;

- прилегающей к предприятию;

- на территории региона, страны;

- на зарубежной территории.

Наибольшее распространение в науке получило выделение опасностей и угроз в зависимости от сферы их возникновения. По этому признаку различают внутренние и внешние. Внешние опасности и угрозы возникают за пределами предприятия. Они не связаны с его производственной деятельностью. Как правило, это такое изменение окружающей среды, которое может нанести предприятию ущерб.

Анализ многочисленных внешних опасностей и угроз, направлений и объектов их воздействия, возможных последствий для бизнеса потребовал бы многотомных исследований. Несмотря на это, каждое предприятие и прежде всего менеджеры по бизнесу, исходя из конкретной ситуации, в которой находится хозяйствующий субъект, должны определить (спрогнозировать) наиболее значимое (опасное) из них и выработать систему мер по их своевременному выявлению, предупреждению или ослаблению влияния. Внутренние опасности и угрозы экономической безопасности бизнеса возникают непосредственно в сфере хозяйственной деятельности предприятия.

Так, к основным факторам риска можно отнести:

- недостаточный уровень дисциплины;

- противоправные действия кадровых сотрудников; нарушения режима сохранения конфиденциальной информации, выбор ненадежных партнеров и инвесторов, отток квалифицированных кадров, неверную оценку квалификации кадров, их низкую компетентность;

- недостаточная патентная защищенность, аварии, пожары, взрывы; перебои в энерго -, водо-, теплоснабжении, выход из строя вычислительной техники, смерть ведущих специалистов и руководителей; зависимость ряда руководителей от уголовного мира;

- низкий образовательный уровень руководителей; существенные упущения как в тактическом, так и в стратегическом планировании, связанные, прежде всего, с выбором цели, неверной оценкой возможностей предприятия, ошибками в прогнозировании изменений внешней среды.

Определение интегрального показателя финансового (почему финансового) состояния предприятия согласно предлагаемой методике основано на сравнении фактических значений коэффициентов, входящих в систему с их нормативными значениями. Для этого вводятся коэффициенты соответствия оптимальности, рассчитываемые для каждого составляющего по формуле:

(1.1)

Где i = 1 - 6; Фi -- фактическое значение i-го показателя, БСi -- база сравнения для i-го показателя.

Это только частные показатели, как они сводятся по группам и какие группы (во второй главе три группы, почему именно они). Как сводные показатели по группам сводятся в общий интегральный?

Значение интегрального показателя экономической безопасности должен находится в пределах от 0 до 1. Чем ближе оно к 1, тем устойчивее финансовое состояние предприятия.

Учитывая такую область значений для интегрального показателя, в случае если коэффициент соответствия оптимальности для какого-либо из показателей, входящих в систему, превысит единицу, то его следует принять равным 1.

Преимуществом предложенного подхода является то, что сведение группы коэффициентов в единый интегральный показатель позволяет оценить отличие финансового состояния предприятия от базы сравнения в целом по нескольким критериям.

1.4 Пути повышения уровня экономической безопасности предприятия

В процессе рассмотрения проблемы обеспечения безопасности промышленного предприятия следует рассмотреть следующие предположения. Во-первых, генеральной целью промышленного предприятия является получение максимальной прибыли в процессе производства и реализации продукции, оказания услуг, во-вторых, предприятие стремится производить только те затраты, которые позволяют получить доход, либо уменьшить возможные расходы в будущем. Например, расходы на исследование рынка, расходы на рекламу, расходы на закупку нового оборудования и т.д. традиционно считаются продуктивными, т.е. способными принести прибыль; а расходы на уплату штрафов, ликвидацию аварий и катастроф — непродуктивными, которых следует избегать.

Тогда, если дополнительно предположить, что затраты на обеспечение безопасности являются продуктивными, т.е. они создают дополнительный доход в настоящем или будущем, то администрация промышленного предприятия будет стремиться повысить уровень безопасности.

При рассмотрении экономических подходов к повышению уровня безопасности предприятия следует рассмотреть следующие задачи:

- провести аналитический обзор представлений ряда исследователей о проблеме обеспечения безопасности, опубликованных в современной литературе;

- оценить эффективность некоторых моделей принятия решений в области обеспечения безопасности;

- выявить экономические стимулы повышения уровня безопасности.

При решении вопросов повышения уровня безопасности предприятия необходимо рассмотреть:

- Как предприятия в настоящее время используют ресурсы для повышения уровня безопасности.

- Как следует использовать ресурсы для достижения достаточного уровня безопасности при минимуме издержек, т.е. найти модель оптимального использования ресурсов.

Ниже приводятся некоторые экономические подходы к обеспечению безопасности предприятия.

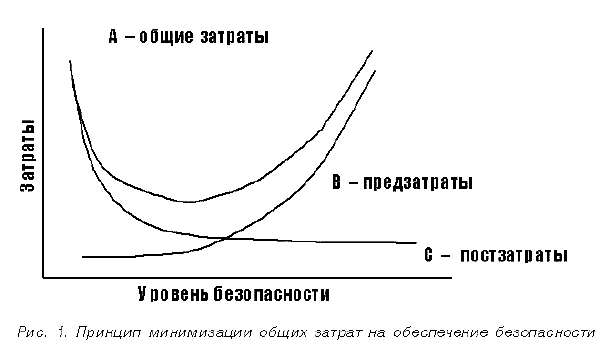

1. Принцип минимизации общих издержек на обеспечение безопасности.

Разработка и реализация превентивных мероприятий позволяет снизить частоту наступления негативных событий и тяжесть последствий и сократить общие издержки на обеспечение безопасности.

Фирма, минимизирующая издержки, должна стремиться к тому, чтобы маржинальные издержки превентивных мероприятий были равны маржинальным издержкам ликвидации последствий наступивших негативных событий (аварий, катастроф, несчастных случаев, сбоев в процессе производства и реализации продукции предприятия и т.д.). Другими словами, на разработку и реализацию превентивных мероприятий следует направлять ресурсы до тех пор, пока суммарные/общие издержки на обеспечение безопасности не окажутся минимальными.

На рисунке 1.1 приведены кривые превентивных (предзатрат) — В, ликвидационных (постзатрат) — С и общих затрат — А.

Рисунок 1.1 Принцип обеспечения общих затрат на обеспечение безопасности

Превентивные меры призваны повысить уровень безопасности.

2. Подходы, основанные на оценке стоимости негативного события

В эту группу включаются различные подходы, в рамках которых оцениваются постзатраты.

Теоретической базой данных подходов является классическая модель рыночного равновесия, предполагающая равенство условий функционирования предприятий в стране и стопроцентное использование ресурсов в процессе производства и реализации продукции. Данная модель рассматривается во всех учебниках по микроэкономике и экономике предприятия.

«Постзатратные» подходы предполагают, что простой предприятия в единицу времени оборачивается для общества потерей части внутреннего национального продукта (ВНП), которая могла бы быть произведена в эту единицу времени.

Постзатраты принято делить на прямые и косвенные. К прямым постзатратам относятся финансовые и материальные затраты на ликвидацию последствий негативного события. Косвенные затраты включают затраты времени на ликвидацию последствий негативного события: стоимость продукции, непроизведенной из-за простоя оборудования, заработная плата работников предприятия, занятых в мероприятиях по ликвидации последствий негативного события. Полученная величина позволяет наглядно продемонстрировать экономию затрат в будущем.

Проблема применения подходов, основанных на оценке стоимости негативных событий, заключается в трудоемкости определения косвенных затрат и, соответственно, соотношения прямых и косвенных затрат, необходимого для принятия решения в будущем.

3. Бухгалтерский подход

Этот подход основан на использовании информации, содержащейся в бухгалтерской отчетности промышленного предприятия.

В рамках данного подхода предполагается сравнение прибыли и затрат предприятия до и после наступления негативного события.

Пусть П — величина прибыли, полученной предприятием за некоторый период времени (например, один день), В — выручка от продажи за тот же период времени, С — затраты предприятия без заработной платы работников, З — заработная плата работников предприятия. При нормальных условиях функционирования предприятия:

П = В – С – З (1.2)

Предположим, что негативным событием является несвоевременная поставка сырья, результатом которой стала остановка процесса производства на некоторых участках предприятия. Пусть В1, С1 и З1 — величины вышеназванных показателей (по предприятию в целом) в результате наступления негативного события в некоторый период времени, а П1 — прибыль в этот же период времени. Причем, В1 может быть меньше или равно В, С1 — больше или равно С, а З1, в данном случае, равно З.

Тогда потери предприятия, равные разности П и П1, можно выразить следующим образом:

П – П1 = (В – В1) – (С – С1) – (З – З1) (1.3)

Другая ситуация, когда негативным событием является временная нетрудоспособность одного или нескольких работников. Предположим, что в период реализации данного негативного события предприятию удается сохранить прежний уровень выпуска и реализации продукции. В этих условиях В1 = В, С1 = С, а З1 = 0, тогда:

П – П1 = (З – З1) = З (1.4)

Такая ситуация возможна, если в период болезни предприятие не выплачивает заработную плату работнику и способно за счет интенсивности использования имеющихся ресурсов компенсировать простой.

Из рассмотренных примеров видно, что данный подход двояко иллюстрирует эффект негативных событий. В некоторых случаях негативное событие оказывается даже «прибыльным» для предприятия, что само по себе недопустимо.

4. Прочие экономические подходы к обеспечению безопасности

Можно кратко охарактеризовать некоторые «внешние» методы стимулирования повышения уровня безопасности предприятий, более подробно рассмотренные в работах [2, с.77].

К этим методам относятся:

1.Механизмы экономической ответственности предприятия. Эта группа механизмов включает систему стандартов (норм, нормативов, квот), отклонения от которых ведет к определенным экономическим санкциям для предприятия (от штрафов до запрещения деятельности). Важный класс составляют механизмы возмещения ущерба, в которых экономическая ответственность предприятия прямо связана с величиной ущерба от возникновения негативного события (чрезвычайной ситуации), вызванного деятельностью промышленного предприятия.

2. Механизмы перераспределения риска. Это механизмы страхования.

3. Механизмы стимулирования повышения уровня безопасности (снижения ожидаемого ущерба). Сюда относятся механизмы льготного налогообложения, а также льготного кредитования мероприятий по повышению уровня безопасности (снижению риска).

4 Механизмы стимулирования сообщения контрольным и надзорным государственным органам (например, Госгортехнадзору РФ) данных об истинном уровне безопасности предприятия на отчетный период.

Данные «внешние» методы стимулирования имеют существенные недостатки — они основаны либо на информации, предоставляемой самим предприятием контролирующему органу, либо на данных, полученных внешним контролирующим органом самостоятельно. Как показывает практика, добиться точности и объективности оценки ситуации при таком подходе достаточно трудно.

Отсутствуют ссылки на литературу

Отсутствует вывод по результатам первой главы

- Анализ оценки уровня экономической безопасности на предприятии ОАО «Гомельский мотороремонтный завод»

2.1 Технико-экономическая характеристика предприятия ОАО «Гомельский мотороремонтный завод»

Открытое акционерное общество «Гомельский мотороремонтный за�вод» введен в эксплуатацию в 1966 году. На то время главная задача завода состояла в организации ремонта двигателей к тракторам Минского тракторного завода и Харьковского тракторного завода.

Открытое акционерное общество «Гомельский мотороремонтный завод» создано решением Гомельского областного исполнительного комитета 29 декаб�ря 2003г. № 913 путем преобразования КУП «Гомельский мотороремонтный за�вод «Облагропромтехника».

ОАО «Гомельский мотороремонтный завод» - коммерческое предприятие, форма собственности - хозяйственное общество с долей государственной собственности в уставном фонде 99,2%.

Уставный фонд предприятия составляет 4 373 935 200 руб.

Юридический адрес: РБ, г.Гомель, пр. Октября, 27.

Основной целью деятельности ОАО «Гомельский мотороремонтный завод» является наращивание объемов производства, его модернизация и интенсификация, увеличение объема реализации и рентабельности реализованной продукции за счет снижения затрат, повышения качества продукции, расширения ассортимента товаров и услуг, наиболее полного удовлетворения потребительского спроса, увеличение экспортного потенциала и на базе этого получения наибольшей прибыли и доходов.

Основными видами деятельности ОАО "Гомельский мотороремонтный завод " являются:

- ремонт и техническое обслуживание машин и оборудования, тракторов используемые в сельском хозяйстве (двигателя Д-240, ЯМЗ, Д-260, Детройт, КПП-1221, 701 и запчастей к ним);

производство вакуумных насосов и оборудования для животноводства (СН-6ОА, СНД, ВВН-60,70; доильной установки "Алеся");

производство малолитражных дизельных и бензиновых двигателей внутреннего сгорания от 4 до 9 квт мощностью, совместного производства с Китаем, производство мотокос МК-1, МК-2, МК-3, мотопомп и электростанций;

производство 4-х метровых посевных почвообрабатывающих агрегатов совместного производства с немецкой фирмой «Lemken».

- вспомогательное производство (изготовление оснастки, ремонт и обслуживание оборудования, транспорт); столовая; общежитие малосемейного типа.

Согласно уставу, органами управления ОАО «Гомельский мотороремонтный завод» являются: общее собрание акционеров, наблюдательный совет и директор. Контроль за финансово - хозяйственной деятельностью Общества осуще�ствляет ревизионная комиссия.

Пакет акций завода находится в распоряжении комитета по сельскому хозяйству и продовольствию Гомельского облисполкома, который осуществляет владельческий надзор, производится продажа акций. Уставный фонд ОАО "Гомельский МРЗ" составляет 4374 млн р., поделен на 1214982 простых именных акций номинальной стоимостью 3600 р. за одну акцию.

Распределение состава акционеров общества выглядит следующим образом: Доля Гомельского облисполкома – 99,08%; физические лица – 0,92%, в т.ч. работники завода – 0,6%.

На сегодняшний день завод является единственным производителем в Республике Беларусь малолитражной техники.

На предприятии планируется установить китайскую линию по сборке скутеров с пропускной способностью не менее 20 000 ед. в год с дальнейшей перспективой увеличения объемов производства. С целью полной загрузки имеющегося оборудования, обеспечения гарантийного и сервисного обслуживания мототехники и средств малой механизации, а также снижения стоимости ремонта двигателей планируется организовать производство запасных частей для мототехники, средств малой механизации, тракторов, некоторых видов сельхозмашин и другой техники.

При этом в рамках подготовки производственной площадки к размещению нового оборудования будет проведена реконструкция на сумму 91 026 долл.США.

Общая стоимость оборудования по проекту составит 1 091 554 долл.США.

Основные объемные и качественные показатели представлены в таблице 2.1, на материалах бухгалтерской и статистической отчетности за 2009-2011гг. (Приложения А-В)

|

Таблица 2.1 - Основные результаты деятельности ОАО «Гомельский мотороремонтный завод за 2009 - 2011 гг.

|

|

Показатели

|

Годы отклонения

|

Темпы изменения, %; (+;-)

|

|

|

2009г

|

2010г

|

2011г

|

2010 г к

2009 г

|

2011г к 2010г

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Объем производства продукции:

1.1 в фактических ценах соответ�ствующего года, млн р.

|

14958

|

17818

|

19579

|

119,1

|

109,9

|

|

1.2 в сопоставимых ценах, млн р.

|

14307

|

16198

|

16762

|

113,2

|

103,4

|

|

2. Выручка от реализации продук�ции (без НДС, акцизов и др.), млн р.

|

12289

|

14752

|

29683

Очень большое расхождение, проверьте

|

120,0

|

201,2

|

Окончание таблицы 2.1

|

1

|

2

|

3

|

4

|

5

|

6

|

|

3.Прибыль от реализации продук�ции, млн. р.

|

1038

|

948

|

1384

|

91,3

|

145,9

|

|

4. Себестоимость произведенной продукции, млн. р.

|

11035

|

15934

|

20894

|

144,4

|

131,1

|

|

5. Затраты на 1. руб. произведенной продукции, р. Пересчитать 4./1.1

|

0,89

|

1,08

|

0,70

|

121,3

|

64,8

|

|

6. Рентабельность продаж, % (3:2)

|

8,4

|

6,4

|

4,7

|

-2

|

-1,4

|

|

7. Чистая прибыль, млн. р.

|

523

|

432

|

1031

|

82,6

|

238,7

|

|

8. Среднесписочная численность работников основной деятельности, чел.

|

198

|

188

|

177

|

94,9

|

94,1

|

|

9. Производительность труда:

9.1 фактических ценах, млн. р.

|

75,5

|

94,7

|

110,6

|

125,4

|

116,8

|

|

9.2 в сопоставимых ценах, млн. р.

|

72,3

|

88,4

|

94,7

|

122,2

|

107,1

|

|

10. Фонд заработной платы работни�ков основной деятельности, млн. р.

|

2219

|

2465

|

3247

|

111,1

|

131,7

|

|

11. Среднегодовая заработная плата одного работника основной деятельности номинальная, млн. р. Прерсчитать п.10/12/8

|

930,0

|

1079

|

1767

|

116,0

|

163,8

|

|

12. Среднегодовая стоимость основных производственных фондов, млн. р.

|

18346

|

23252

|

43348

|

126,7

|

186,4

|

|

13. Фондоотдача (стр. 1.1 : стр. 12), р.

|

0,81

|

0,77

|

0,45

|

95,1

|

58,4

|

Проверьте все расчетные показатели

Темп роста объемов производства продукции, повышение ее качества непо�средственно влияют на величину издержек, прибыль и рентабельность произ�водства. С начала 2009г. произведено товарной продукции в сопоставимых ценах на 14307 млн р., в действующих отпускных ценах на 14958 млн р.

Рисунок 2.1 Объем производства в фактических и сопоставимых ценах за период 2009 – 2011гг.

Рост объема производства в сопоставимых ценах к уровню прошлого года составил 16,1 %, В 2010 году рост объема производства в действующих ценах составил 17818млн.р., что на 19,1% больше по отношению к аналогичному периоду прошлого года. В сопоставимых ценах 2011 г. объем производства продукции составил 16762 млн.р., что на 1% больше по отношению к 2010г. В фактических ценах объем производства продукции за 2011г. увеличился на 1761 млн.р. или на 9,9% больше по сравнению с 2010г. Показатель в пределах доведенного нормативного значения, что говорит о развитии хозяйственного оборота общества.

Также за увеличением показателя выручки от реализации продукции к 2011г. возросла прибыль от реализации продукции, Так в 2010г. прибыль от реализации составила 948 млн.р., а к 2011г. прибыль составила 1384, млн.р., что на 436млн.р. больше по отношению к 2010г.

Рисунок 2.2 Изменение выручки от реализации продукции и прибыли от реализации за период 2009 -2011гг.

Себестоимость произведенной продукции за анализируемый период увеличивалась, так в 2010г. по отношению к 2009г. себестоимость возросла на 44,4%, а к 2011г. увеличение себестоимости произведенной продукции составило 31,1% или на 4 960 млн.р.

Представим графически изменение себестоимости от реализации продукции за период 2009 – 2011гг.(рисунок 2.3)

Затраты на 1 руб. товарной продукции в 2010г. по отношению к 2009г. возросли на 21,3%, а к 2011г. положительным фактором можно отметить снижение затрат на 35,2% по отношению к 2010г, несмотря на увеличение себестоимости произведенной продукции за анализируемый период.

Представим графически снижение затрат на производство продукции на рисунке 2.3

Рисунок 2.3 Изменение себестоимости от реализации продукции за период 2009 – 2011гг.

Негативным фактором можно отметить снижение рентабельности продаж. Так в 2009г. рентабельность продаж составляла 8,4%, к 2010г. рентабельность снизилась и составила 6,4%, а к 2011г. 4,7%.

Среднесписочная численность персонала имеет тенденцию к снижению, так в 2009г. численность составляла 198 чел, а к 2011г. численность насчитывала 177 чел.

Фактор производительности труда имеет тенденцию к увеличению, в фактических ценах 2010 г. производительность увеличилась на 25,4% к 2009г., а в 2011г. увеличение производительности составило 16,8%. В сопоставимых ценах производительность возросла на 22,2% и 7,1% соответственно по годам. На увеличение производительности повлиял рост среднегодовой и заработной платы, а также увеличение фонда заработной платы. В 2011г. фонд заработной платы возрос на 31,7% по отношению к 2010г. или на 688 млн.р.

Среднегодовая стоимость основных средств за анализируемый период увеличивалась, так в 2009г. стоимость основных средств составила 23 252 млн.р., а к 2011г. показатель составил 43 348 млн.р., что на 86,4% больше по сравнению с 2010г.

Фондоотдача показывает, сколько продукции производит предприятие на каждую единицу стоимости основных фондов, которые были в нее вложены. Так данный показатель за анализируемый период снизился и составил в 2010г. 0,77р., а в 2011г., 0,45 руб.

На снижение некоторых показателей в 2010 году повлиял рост цен, инфляция в 2009 г. составила 10,1 % в 2010 году 9,9%, приведя согласно им в соответствие данные показатели, можно сделать вывод, что самым эффективным для предприятия был 2011 год.

Проведём анализ финансового состояния предприятия ОАО «Гомельский мотороремонтный завод». Проведём вертикальный анализ активов и пассивов баланса за три года 2009 – 2011г.г. Результат анализа представлен в таблицах 2.1.2

Таблица 2.2 Оценка состава и структуры активов ОАО «Гомельский мотороремонтный завод» за 2010-2011г.г.

|

Показатели

|

2009г.

|

2010г.

|

2011г.

|

Отклонение(+,-)

2011г. к 2010г.

|

Темп изменения, %

|

|

|

сумма, млн.р.

|

Уд.вес, %

|

сумма, млн.р.

|

Уд.вес, %

|

сумма, млн.р.

|

Уд.вес, %

|

по сумме, млн.р.

|

по удельному весу, %

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1. Внеоборотные активы (с. 190)

|

8975

|

52,5

|

10309

|

57,8

|

20689

|

59,9

|

10380

|

+5,3

|

200,7

|

|

В том числе

1.1. Основные средства

|

8942

|

52,3

|

10276

|

57,6

|

20453

|

59,2

|

10177

|

+1,6

|

199,0

|

|

1.2. Нематериальные активы

|

28

|

0,16

|

29

|

0,16

|

24

|

0,07

|

-5

|

-0,09

|

82,8

|

|

1.3. Доходные вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

1.4. Вложения во внеоборотные активы

|

5

|

0,03

|

4

|

0,02

|

208

|

0,60

|

204

|

0,58

|

5200

|

|

2. Оборотные активы (с.290 ф.1), в том числе:

|

8116

|

47,49

|

7542

|

42,2

|

13860

|

40,12

|

6318

|

-2,1

|

183,8

|

|

2.1 Запасы и затраты (с.210 ф.1):

2.1.1.Сырьё

|

3949

1870

|

23,11

10,94

|

5750

1661

|

32,2

9,3

|

10721

5108

|

31,03

14,78

|

4971

3447

|

-1,17

5,43

|

186,5

307,5

|

|

2.1.2. Незавершенное производство

|

468

|

2,74

|

8

|

0,04

|

928

|

2,69

|

920

|

2,65

|

11600

|

|

2.1.3. Готовая продукция и товары для реализации

|

1584

|

9,27

|

4064

|

22,76

|

4674

|

13,53

|

610

|

-9,23

|

115,0

|

|

2.1.4. Расходы будущих периодов

|

27

|

0,16

|

б

|

0,10

|

11

|

0,03

|

-6

|

-17

|

64,7

|

|

2.2 Налоги по приобретенным активам (с.220)

|

2

|

0,01

|

2

|

0,01

|

18

|

0,05

|

16

|

-2

|

900

|

|

2.3 Дебиторская задолженность (с.230ф.1+с. 240 ф.1)

|

4102

|

24,03

|

1705

|

9,56

|

2714

|

7,86

|

1009

|

-1,7

|

15

|

|

2.4 Денежные средства

(с. 260ф.1)

|

-

|

-

|

55

|

0,31

|

377

|

1,09

|

322

|

0,78

|

685,5

|

Окончание таблицы 2.2

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

2.5 Финансовые вложения

(с.270 ф.1)

|

63

|

0,37

|

30

|

0,17

|

30

|

0,08

|

-

|

-0,09

|

100

|

|

Итого активов (с.300 ф.1)

|

17091

|

100

|

17851

|

100

|

34549

|

100

|

16698

|

-

|

193,5

|

Из таблицы видно, что активы организации за анализируемый период увеличились. Так в 2010г. по отношению к 2009г. активы возросли на +760 млн.р. В 2010г. активы возросли на + 16698 млн.р. или на 93,5% по отношению к 2009г. Это произошло за счёт увеличения оборотных и внеоборотных активов. Внеоборотные активы возросли в 2010г. по отношению к 2009г. на 1334 млн.р., по удельному весу на 5,3%, а в 2011г. по отношению к 2009г. на 10380 млн.р. или на 100,7%., по удельному весу +2,1%. Оборотные активы снизились в 2010г. по отношению к 2009г. на -574 млн.р., по удельному весу на -5,3%. А в 2011г. по отношению к 2010г. на 6318 млн. р. или на 83,8%, по удельному весу оборотные активы снизились на -2,1% по отношению к 2010г. Снижение произошло за счет снижения запасов и затрат на -1,17%, снижения налогов по приобретенным активам на -2%, за счет снижения дебиторской задолженности на -1,7%, финансовых вложений на -0,09%.

В таблице 2.3 проанализируем состав структуры источников финансирования активов ОАО «Гомельский мотороремонтный завод»

|

Таблица 2.3 – Оценка состава и структуры источников финансирования

активов ОАО «Гомельский мотороремонтный завод» за 2009–2011гг.

|

|

Показатели

|

2009г.

|

2010г.

|

2011г.

|

Отклонение(+,-)

2011г. к 2010г.

|

|

|

сумма, млн.р.

|

Уд.вес, %

|

сумма, млн.р.

|

Уд.вес, %

|

сумма, млн.р.

|

Уд.вес, %

|

по сумме, млн.р.

|

по удельному весу, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1.Капитал и резервы (с.490 ф.1)

|

10716

|

62,6

|

12488

|

69,9

|

23651

|

68,46

|

11163

|

-1,44

|

|

2.Долгосрочные обязательства (с. 590 формы 1)

|

936

|

5,5

|

870

|

4,87

|

754

|

2,18

|

-116

|

-2,69

|

|

3.Краткосрочные обязательства

|

5439

|

31,8

|

4493

|

25,2

|

10144

|

29,4

|

5651

|

4,2

|

|

В том числе:

3.1.Краткосрочные кредиты и займы (с. 610 формы 1)

|

1150

|

6,7

|

3180

|

17,8

|

4040

|

11,69

|

860

|

-6,11

|

Окончание таблицы 2.3

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

3.2.Кредиторская задолженность (с. 620 фор-

мы 1 + с. 630 формы 1), всего

|

4289

|

25,1

|

1313

|

7,35

|

6104

|

17,66

|

4791

|

10,31

|

|

В том числе:

3.2.1.Перед поставщиками и подрядчиками

|

3774

|

22,1

|

853

|

4,77

|

4625

|

13,39

|

3773

|

8,62

|

|

3.2.2.Перед покупателями

|

165

|

0,96

|

197

|

1,10

|

688

|

1,99

|

491

|

0,89

|

|

3.2.3.По расчетам с персоналом

|

174

|

1,02

|

134

|

0,75

|

197

|

0,57

|

63

|

-0,18

|

|

3.2.4.По налогам и сборам

|

68

|

0,39

|

11

|

0,06

|

284

|

0,82

|

273

|

0,76

|

|

3.2.5.По социальному страхованию и обеспечению

|

65

|

0,38

|

42

|

0,23

|

70

|

0,20

|

28

|

-0,03

|

|

3.2.6.Перед прочими кредиторами

|

12

|

0,07

|

34

|

0,19

|

206

|

0,59

|

172

|

0,4

|

|

4.Задолженность перед учредителями

|

31

|

0,18

|

42

|

0,24

|

6104

|

17,66

|

6062

|

17,42

|

|

Итого источников формирования активов (с. 700 формы 1)

|

17091

|

100

|

17851

|

100

|

34549

|

100

|

16698

|

-

|

Из таблицы 2.3 видно, что капитал и резервы в 2011г. увеличились на 11163 млн. р. по сравнения с 2010 годом. Это произошло за счёт увеличения добавочного фонда.

Долгосрочные обязательства в 2010г. снизились на - 66 млн.р. по отношению к 2009г., а в 2011г. снижение составило -116 млн.р. или 13,3%. также, уменьшился их удельный вес в общей сумме источников формирования активов с 5,5% в 2009г. до 2,18% в 2011г.

Краткосрочные обязательства в 2010г. по отношению к 2009г. снизились на -946 млн.р., по удельному весу снижение составило 5,4%, а в 2011г. по отношению к 2010г. краткосрочные обязательства возросли на +5651 млн.р. или на 125,7%.

Увеличились на 17 млн.р. в 2010 году и составили 255 млн. р. Это произошло за счёт увеличения кредиторской задолженности на +4791 млн.р., по удельному весу на 10,31%.

Значительно возросла задолженность перед учредителями, так в 2010г. по отношению к 2008г. задолженность перед учредителями увеличилась на 11 млн.р., по удельному весу +0,06%, в 2011г. по отношению к 2010г. задолженность возросла с 42 млн.р. до 6104 млн.р., по удельному весу изменение составило +17,42%.

Анализ данных о показателях финансовой независимости представлен в таблице 2.4

Таблица 2.4 – Показатели финансовой независимости ОАО «Гомельский мотороремонтный завод» за 2009-2011 гг.

|

Показатели

|

Годы

|

Темп изменения (%) или отклонение (+;–)

|

|

|

2009

|

2010

|

2011

|

2010г. к 2009г.

|

2011г. к 2010г.

|

|

1. Валюта баланса, млн р. (с. 300 формы 1 или с. 700 формы 1)

|

17091

|

17851

|

34549

|

104,4

|

193,5

|

|

2. Собственные источники финансирования, млн р. (с. 490 формы 1 + с. 640 формы 1)

|

10716

|

12488

|

23651

|

116,5

|

189,4

|

|

3.Заемные и привлеченные источники финансирования, млн р. (с. 590 ф.1 + с.690 ф. 1-с.640), млн р.

|

6375

|

5363

|

10898

|

84,1

|

203,2

|

|

4. Собственные оборотные средства, млн р. (с. 490 формы 1 + с. 640 формы 1 – с. 190 формы 1)

|

1741

|

2179

|

2962

|

125,1

|

135,9

|

|

5. Оборотные активы, млн р. (с. 290 формы 1)

|

8116

|

7542

|

13860

|

92,9

|

183,8

|

|

6. Показатели финансовой независимости:

6.1. Коэффициент финансовой независимости (с. 2 : с. 1)

|

0,6

|

0,7

|

0,7

|

+0,1

|

-

|

|

6.2. Коэффициент обеспеченности финансовых обязательств активами (с. 3 : с. 1)

|

0,4

|

0,3

|

0,3

|

-0,1

|

-

|

|

6.3. Коэффициент финансового левериджа

(с. 3 : с. 2)

|

0,6

|

0,4

|

0,5

|

-0,2

|

+0,1

|

|

6.4. Коэффициент маневренности собственных средств (с. 4 : с. 2)

|

0,2

|

0,2

|

0,1

|

-

|

-0,1

|

Проанализировав таблицу 2.4 видно, что коэффициент финансовой независимости в 2010 году равен 0,7, что на +0,1 больше чем в предыдущем году. В 2011г. не изменился и составил также 0,7%. Это означает, что 70 % всех активов организации занимают собственные источники финансирования, что свидетельствует о высокой финансовой самостоятельности организации.

Коэффициент обеспеченности финансовых обязательств активами в 2010 году составляет 0,3, что на 0,1 меньше, чем в 2009 году. А в 2011г. не изменился и остался на уровне 0,3%. Это значит, что 30 % заемных и привлеченных источников финансирования участвуют в формировании активов организации. Значение данного коэффициента не должно превышать 0,85.Коэффициент финансового левериджа в 2010 году уменьшился на 0,2 и составил 0,4. В 2011 по отношению к 2010 показатель возрос и составил 0,5%. Он характеризует сумму заемных и привлеченных источников финансирования, приходящуюся на 1 р. собственных средств. Уменьшение значения данного коэффициента свидетельствует об уменьшении зависимости организации от внешних источников финансирования.

Коэффициент маневренности собственных средств как в 2009 году. Так и в 2010 году равен 0,2. А в 2011г. показатель снизился и составил 0,1%. То есть 10% оборотных активов составляют собственные средства организации.

2.2 Оценка существующего уровня экономической безопасности ОАО «Гомельский мотороремонтный завод»

Каждая из целей экономической безопасности промышленного предприятия имеет собственную структуру подцелей, обусловливаемую функциональной целесообразностью и характером работы предприятия.

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Анализ показателей платежеспособности показывает последовательное снижение их значений по анализируемым периодам, за исключением показателя текущей ликвидности.

На основании анализа данных можно сделать вывод о том, что снижение коэффициента абсолютной ликвидности (нормативное значение 0,2–0,3) свидетельствует о снижении краткосрочной кредиторской задолженности. В 2010г. показатель составлял 0,09%, а к 2011г. показатель составил 0,04%.

Снижение коэффициента промежуточного покрытия, или быстрой ликвидности с 0,39 в 2010 году до 0,30 в 2011 году (при требуемом показателе 1) связано со снижением дебиторской задолженности. Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течении отчетного периода. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течении определенного периода.

На предприятии на 1 руб. краткосрочных обязательств приходилось в 2010 г. – 1,67 руб., в 2011 г. – 1,36 руб. Это выше, чем нормативный показатель коэффициента текущей ликвидности ( 1–2). По данным фактам можно сделать вывод, предприятие платежеспособно и способно покрыть свои краткосрочные обязательства ликвидными активами (денежными средствами; краткосрочными финансовыми вложениями; дебиторской задолженностью, запасами и затратами). На основании полученных коэффициентов уровень экономической безопасности предприятия по показателю «ликвидность» оценивается как нормальный.

Рассмотрим основные показатели финансовой устойчивости предприятия. Коэффициент соотношения собственных и заемных средств показывает, сколько заемных средств приходится на каждый рубль внеоборотных и оборотных активов. Коэффициент соотношения собственных и заемных средств снизился (с 0,29 до 0,21). Снижение этого показателя свидетельствует о снижении зависимости предприятия от заемного капитала, т.е. о некотором увеличении финансовой устойчивости.

Коэффициент независимости в 2010 и в 2011 г. составил 0,7. Данный коэффициент (при норме 0,5–0,6) показывает, что предприятие может рассчитывать на доверие со стороны банков и других инвесторов.

Уровень экономической безопасности по анализу финансовой устойчивости можно оценить как нормальный, в целом, можно отметить, что предприятие остается финансово-устойчивым.

Таблица 2.5 Расчет интегрального показателя экономической безопасности предприятия ОАО «Гомельский мотороремонтный завод»

|

Составляющие потенциала компании

|

Наименование показателя

|

Рассчитанное значение показателя

|

Зона значения показателя

|

|

Финансовый потенциал

|

Коэффициент абсолютной ликвидности

|

0,09

|

0,2-0,3

|

|

|

Коэффициент промежуточного покрытия

|

0,30

|

1

|

|

|

Коэффициент текущей ликвидности

|

0,30

|

1,5-2,5

|

|

|

Коэффициент финансовой независимости

|

0,7

|

0,4-0,6

|

|

|

Коэффициент обеспеченности финансовых обязательств активами

|

0,3

|

0,85

|

|

|

Коэффициент финансового левериджа

|

0,5

|

0,3

|

|

|

Коэффициент маневренности собственных средств

|

0,1

|

0,5

|

|

|

Рентабельность продаж

|

4,7

|

0, 05-0,2 мало должно быть до 30%

|

|

Производственный потенциал

|

Фондоотдача

|

0,45

|

0,27-0,3 мало, чем больше, тем лучше

|

|

|

Коэффициент обновления основных средств

|

0,05

|

2,3

|

|

|

Коэффициент выбытия основных средств

|

0,05

|

1

|

|

Социальный потенциал

|

Коэффициент текучести

|

0,04

|

0,1

|

|

|

Коэффициент оборота по приему

|

0,14

|

0,2

|

|

|

Коэффициент оборота по увольнению

|

0,29

|

0,5

|

Исходя из рассчитанных значений показателей и весовых коэффициентов, произведем расчет значений для каждой составляющей потенциала предприятия ОАО «Гомельский мотороремонтный завод»:

Финансовый потенциал:

0,3*0,09+1*0,3+2,5*0,3+0,6*0,7+0,85*0,3+0,3*0,5+0,5*0,1+0,2*4,7=2,89

Производственный потенциал: 0,3*0,45+2,3*0,05+1*0,05=0,3

Социальный потенциал: 0,1*0,04+0,2*0,14+0,5*0,29 =0,177

Где здесь весовые коэффициенты (их сумма должна быть равна 1). В данных расчетах умножены фактические значения на нормативные.

Затем необходимо свести три составляющие в одну: либо как среднее арифметическое, либо как среднее геометрическое. Причем также можно использовать весовые коэффициенты.

Общая оценка уровня экономической безопасности ОАО «Гомельский мотороремонтный завод» является нормальной. Учитывая, что индикаторы экономической безопасности предприятия находятся в пределах пороговых значений.

Высшая степень надежности достигается при условии, что весь комплекс показателей располагается в пределах допустимых меж своих пороговых значений.